Дмитрий Рябых, генеральный директор Группы компаний «Альт-Инвест»,

член Экспертного совета журнала «Консультант»

Рыночная стоимость акций компаний еще год назад могла служить наглядным индикатором для сделок M&A, стабильности той или иной отрасли, позволяла заинтересованным лицам иметь неплохой доход на спекулятивных операциях. Много ли изменилось с тех времен? Оценить это весьма трудно. А стоило ли вообще доверять расчетам аналитиков, которые, сравнив отчетности нескольких периодов, могли назвать цену целому бизнесу? Информационный пузырь во многом стал причиной возникновения кризиса. Что же было сделано не так, задолго до его наступления? Давайте разбираться.

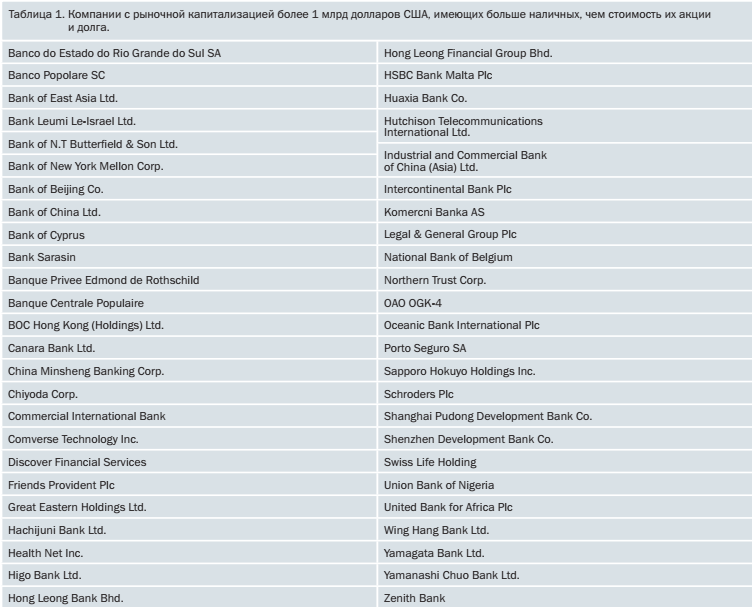

Поводом для написания этой статьи стала интересная заметка агентства Bloomberg, опубликованная в декабре прошлого года. Суть обсуждаемого в ней вопроса в следующем. Эксперты агентства проанализировали финансовую отчетность компаний, акции которых котируются на рынке, и обнаружили среди них такие, у кого текущая рыночная капитализация оказалась меньше, чем сумма денег по последнему представленному балансу за вычетом суммарных обязательств организации. Звучит достаточно нейтрально?

Давайте переформулируем. Это означает, что купив 100 процентов акций такой компании, можно немедленно ликвидировать ее, погасив наличными деньгами все обязательства, а оставшаяся после этой процедуры сумма наличных будет больше, чем Вы заплатили за акции. Получается, что бизнес стоит меньше, чем количество денег на счетах, которое останется после выплаты всех долгов! А как же основные средства: здания, оборудование и прочее? По всей видимости их рыночная стоимость стала отрицательной…

Для большинства компаний в приведенном Bloomberg списке (см. таблицу 1) эту ситуацию вполне можно было бы объяснить. Все эти организации – банки, переживающие сильнейший кризис. Активы кредитных институтов вовлечены в сложную систему отношений, и описанная картина для них хотя и необычна, но не так уж противоестественна.

Но вот одна организация выделяется из общего списка. Это российская компания «ОГК-4», один из осколков раздробленного РАО ЕЭС. Ее основные активы составляет группа крупных ГРЭС – это значительная и, безусловно ценная собственность. И вот с точки зрения принятых на фондовом рынке методов фундаментального анализа эта собственность имела на момент написания отчета Bloomberg даже не нулевую, а отрицательную стоимость.

Игра цифр

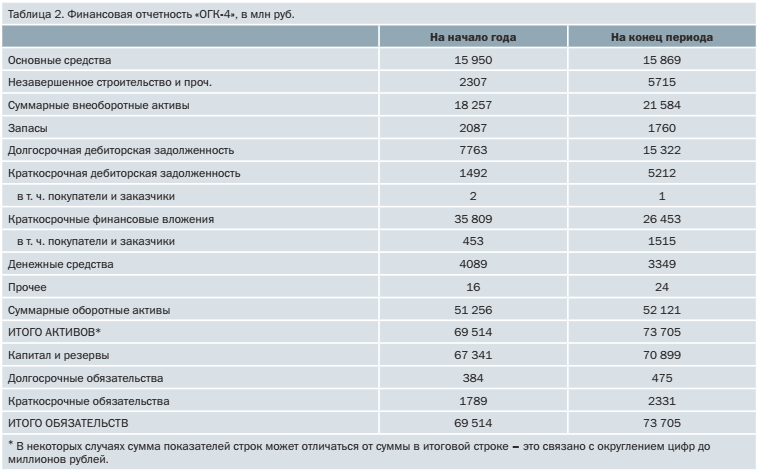

Чтобы понять, что конкретно произошло с «ОГК-4», надо изучить финансовую отчетность компании. Аналитикам Bloomberg в момент написания статьи был доступен квартальный отчет «ОГК-4» за III квартал 2008 года. Познакомимся с ним и мы. Согласно этому отчету, агрегированный баланс компании выглядит, как показано в таблице 2.

Сумма разделов «Денежные средства» и «Краткосрочные финансовые вложения» – это как раз и есть то, что в международной отчетности называется Cash and cash equivalents, то есть «Деньги и их эквиваленты». Считается, что все отнесенные в эти разделы средства обладают абсолютной ликвидностью и могут быть моментально использованы для платежей. Но согласившись с такой интерпретацией, мы сделаем сразу две ошибки.

Ошибка №1 – качество отчетности. С точки зрения организации работы с инвесторами, «ОГК-4» – современное рыночное предприятие, в котором немецкому концерну E.On принадлежит контрольный пакет.

Однако это совершенно не означает, что его финансовая отчетность, особенно подготовленная по российским стандартам, сразу даст заинтересованным лицам объективное представление о состоянии компании. Не зря же львиная доля подготовки финансового аналитика в Европе или США посвящена именно переработке отчетности и очистке ее от информационного мусора. Давайте посмотрим внимательнее на данные финансовой отчетности и попробуем понять, что за ними стоит.

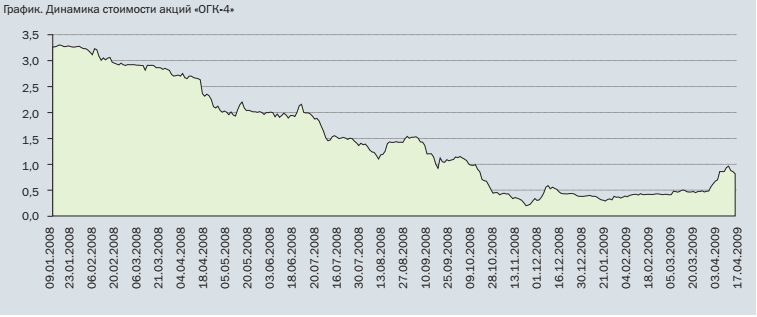

Начнем с денег и эквивалентов. Нетрудно заметить, что из 30 млрд рублей, относящихся к этой категории, 26 млрд проходят по строке «эквивалентов». Это акции, облигации и другие ценные бумаги, торгующиеся на рынке, которые компания держит как временное вложение денежных средств. Мы не знаем, какие ценные бумаги включены в эту сумму, но, учитывая обстоятельства, сложившиеся на фондовом рынке, можно утверждать – в декабре реальная стоимость этих ценных бумаг существенно отличалась от того, что представлено в отчетности компании. Невозможно даже примерно оценить, насколько меньше оказалась эта сумма. Весь фондовый рынок к тому моменту упал примерно в 3 раза. А акции самого «ОГК-4» – в 6 раз. Поэтому будет верно предположить, что сумма краткосрочных инвестиций имела реальную ценность, которая ниже балансовой от 3 до 6 раз.

Будем консервативны и оценим их, исходя из нижнего порога, так как под вопросом оказываются не только котировки этих ценных бумаг, но и их ликвидность – не факт, что они все еще являются «эквивалентом денег», даже при пониженной стоимости. Тогда 26 млрд превращаются в 4,3. А общая сумма денежных средств и их эквивалентов оказывается равна примерно 8 млрд рублей. Капитализация компании на тот момент была равна 20 млрд рублей. То есть логика восстановлена, никаких отрицательных цифр нет, а просто существует отставание отчетности от реальной картины финансового состояния организации.

Продолжим изучать отчетность и попробуем выяснить, сколько же стоят активы компании. Это остается интересным вопросом. Ведь даже после наших исправлений мы наблюдаем, что организация с активами на 50 млрд рублей и практически без обязательств стоит в 2,5 раза меньше. А ведь нам известно, что балансовая оценка активов является довольно консервативной. Как такое могло произойти? Начнем по порядку.

Внеоборотные активы компании составили почти 22 млрд рублей. Но если изучить их структуру, то окажется, что только 16 млрд относится к действующим объектам, а еще 6 млрд – незавершенное строительство и прочее. Эти активы станут по-настоящему ценными только в том случае, если строительство и инвестиции будут продолжены. Но стоит нам предположить, что из-за кризиса стройки будут заморожены, как стоимость незавершенного строительства стремительно снижается. Уверенность сохраняется только в отношении стоимости величиной в 16 млрд рублей.

Другая значительная статья активов – дебиторская задолженность. Она составляет более 20 млрд рублей. Традиционно считается, что «дебиторка» тоже является очень привлекательным с точки зрения ликвидности активом, ведь это обязательства контрагентов, которые должны в ближайшее время превратиться в деньги. Смущает только тот факт, что 75 процентов дебиторской задолженности относится к долгосрочной, ожидаемой более чем через год. Выяснение подробностей и здесь приводит к тому, что стоимость активов резко снижается. Правда, для уточнения сути дебиторской задолженности нам придется изучить старые годовые отчеты.

Из отчета за 2007 год становится понятно, что практически все цифры, отнесенные к этой категории, вовсе не являются денежными обязательствами перед компанией. Это выплаченные авансы, связанные с капитальным строительством. То есть у такой дебиторской задолженности есть перспектива превращения в незавершенное строительство, а затем в основные средства, а вовсе не в деньги. Обычное для финансового анализа предположение, что дебиторка является самым ликвидным активом после денег, оказывается неверным. И так же как с незавершенным строительством вся дебиторская задолженность, относящаяся к новым объектам, может потерять ценность, если развитие компании будет остановлено. Конечно, исчезнет не вся сумма. Остается задолженность перед покупателями и заказчиками. Но она составляет только 1,5 млрд рублей.

Таким образом, после внимательного взгляда на финансовую отчетность компании от 74 млрд ее активов осталось только около 26 млрд таких, в которых мы можем быть уверены. Прочее – либо цифры из прошлого, которым уже ничего не соответствует, либо вложения в будущее развитие, становящиеся бесполезными, если оно будет ненужным. Осталась последняя деталь: надо вычесть из этих активов обязательства компании. Сначала те, которые упомянуты в балансе: это совсем немного, 2 млрд рублей суммарных краткосрочных и долгосрочных обязательств. А затем и те, которые в баланс компании не входят, а именно – чистую сумму выданных обеспечений обязательств и платежей: она, по данным забалансовых счетов компании, составила около 9 млрд рублей.

Итоговая сумма чистых активов компании, оцененных с учетом их рыночного потенциала и ликвидности, составила: 26 – 2 – 9 = 15 млрд рублей. А рыночная стоимость акций на тот же момент была равна 24 млрд рублей. Значит, логика нигде не была нарушена, организация оценивалась дороже, чем ее имущество и все несоответствия были вызваны только особенностями представления данных в отчетности.

Урок №1, который мы извлечем из этого примера – излишне прямолинейное восприятие финансовой отчетности может приводить к значительным ошибкам в выводах. Реальное значение статей баланса и их «каноническая» интерпретация, принятая в упрощенном финансовом анализе, отличаются.

Ошибка №2 – влияние кризиса. Присутствие в денежных эквивалентах компании большого количества акций приводит к типичной проблеме оценки, на которой строятся все финансовые пирамиды, как искусственно созданные, так и возникшие стихийно.

Если принять во внимание стоимость акций на балансе организации, то, даже проводя внимательный анализ финансовой отчетности, мы не получим фундаментальной оценки ее стоимости. Ведь включая рыночную оценку ценных бумаг в стоимость компании, мы зацикливаем весь процесс расчетов: стоимость акций определяется фундаментальным показателем (имуществом на балансе), но стоимость имущества на балансе определяется стоимостью акций.

В спокойное время ничего страшного от такого зацикливания не происходит, ведь акции на балансе и акции, которые мы оцениваем, – это разные ценные бумаги. Предполагается, что хорошо диверсифицированный портфель ценных бумаг обладает относительно низким риском. Но все это верно только до тех пор, пока не наступает момент, когда будущее каждой компании начинает определяться в значительной степени перспективами всей экономики. И вот тогда выясняется, что все данные, положенные нами в основу расчета, изменяются каждый день до неузнаваемости.

Урок №2 – в условиях меняющейся экономики текущее состояние фондового рынка (как в целом, так и отдельных категорий бумаг) невозможно использовать для оценки акций. Единственное исключение – краткосрочные биржевые спекуляции.

Нормальный подход к фундаментальной оценке акций давно известен и описан в учебниках, правда, им редко пользуются на практике. Он состоит из трех этапов.

Первый этап – прогноз общего развития экономики. Рост или падение ВВП, общий платежный баланс, суммы инвестиций в постоянные активы. Эти показатели очень трудно спрогнозировать, но прогнозы существуют. И именно их изменения определяют в максимальной степени конечную оценку компании. Давайте попробуем хотя бы поверхностно пройти все этапы, начиная с первого. Итак, прогноз ВВП на ближайшие годы колеблется от 0 до минус 7 процентов. Промышленное производство упало примерно на 25–30 процентов и по абсолютному большинству прогнозов сохранится на этом уровне еще хотя бы несколько лет, не падая намного глубже, но и не возвращаясь к докризисному уровню.

Это будет основой оценки.

Второй этап – оценка потенциала отрасли. Энергетика следует в объемах продаж за общим уровнем промышленного производства, так как именно оно в первую очередь создает спрос на энергетические ресурсы. При этом если изучить деятельность энергетических предприятий в России, то можно отметить стабильность их экономического положения. Цены на топливо падают быстрее, чем стоимость электроэнергии, тарифное регулирование постепенно уходит в прошлое (хотя трудно сказать, насколько долго ему еще уходить). Предприятия экономического сектора находятся в числе немногих, сохранивших рентабельность. И если оценивать перспективу развития, то можно ожидать стабильной работы для этого рынка и в дальнейшем, поскольку уровень потребности в нем очень высок. Но обороты компаний упадут примерно на ту же величину, что и объемы промышленного производства.

Третий этап – оценка непосредственно компании, акции которой мы изучаем. Обороты «ОГК-4» за 2008 год составили порядка 35 млрд рублей. Потенциальная долгосрочная рентабельность продаж колеблется вокруг 10 процентов. То есть в сегодняшних ценах «ОГК-4» имеет потенциал годовой прибыли в районе 3,5 млрд. Но наши прогнозы указывают на то, что доходы компании могут упасть на 25 процентов, то есть при сохранении рентабельности в долгосрочной перспективе мы можем исходить из дохода для инвестора в объеме 2,6 млрд рублей. Дальше все более-менее стандартно. Можно использовать разные модели дохода, учитывать реальные опционы или строить прогнозы другими путями.

Например, предположив, что требуемая инвестором доходность должна составить 20 процентов годовых, а инфляция будет держаться на уровне 13 процентов, мы получим при самом простом доходном подходе оценку: 2,6 / (20% – 13%) = 37 млрд рублей. Примерно столько акции компании стоят сейчас, на момент написания статьи, и скорее всего эта оценка близка к справедливой рыночной стоимости. Но для других компаний расчет может потребовать большего числа факторов, к тому же мы слишком много оперировали с условными цифрами, не собирая детальной информации.

Создав такую модель стоимости, мы получаем возможность отбросить бесполезные данные о текущем состоянии финансовых рынков и принимать решения, опираясь на более стабильные показатели. Но почему же в таком случае этого не делают основные рыночные игроки и аналитики?

Все дело в сложности аккуратного анализа компаний и невозможности применения массовых технологий. Поэтому слишком много решений на фондовом рынке принимается на основе технического анализа, опирающегося на историю стоимости и поведение других игроков. И это последний урок, который мы можем извлечь из примера с «ОГК-4».

Урок №3 – в ходе кризиса стоимость многих компаний оказывается оценена с большими ошибками. Они обусловлены даже не неопределенностью экономических прогнозов, а поверхностностью анализа и даже психологическими факторами.

А вот отрицательной стоимость компании не бывает.

Оригинал статьи

Новости·

26 дек 2021, 09:30

0

0

Формула наставника Баффета: как посчитать балансовую стоимость компании

Экономист Бенджамин Грэм считал, что оценка «справедливой» стоимости — единственный эффективный способ узнать, сколько стоит компания. Уоррен Баффет перенял его теорию и заработал миллиарды на бирже

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Финансового аналитика и инвестора Бенджамина Грэма называют отцом стоимостного инвестирования. Таким прозвищем великого экономиста наградили за то, что в течение жизни он призывал инвестиционное сообщество провести фундаментальное различие между инвестициями и спекуляциями. Инвестициями Грэм называл вложения, основанные на тщательном анализе финансовых показателей, поиске внутренней стоимости и оценке долгосрочных перспектив компании. Все остальное — спекуляции.

Уоррен Баффет

— самый известный и успешный ученик Грэма. Он старается следовать формуле определения балансовой стоимости компании и успешно применяет ее уже более 50 лет. В письме акционерам 2015 года Баффет советовал опираться на динамику балансовой стоимости и сопоставлять ее с доходностью индекса S&P 500. Инвестор заявил, что балансовая стоимость на акцию — «грубый, но полезный» способ проследить динамику внутренней стоимости.

Что такое балансовая стоимость и как ее посчитать

По Грэму, рассчитать балансовую стоимость на акцию можно, если из всего акционерного капитала вычесть сумму нематериальных активов компании и разделить на общее количество обыкновенных акций в обращении. Полученный результат будет отражать стоимость компании на одну акцию. Если рыночная цена акций ниже балансовой стоимости на акцию, то компания недооценена рынком, если выше — переоценена.

Фото: «РБК Инвестиции»

Зная балансовую стоимость компании на одну акцию, инвестор может самостоятельно определить значение коэффициента P/B (цена/балансовая стоимость). Для этого необходимо рыночную цену одной акции компании разделить на показатель балансовой стоимости на акцию. Бенджамин Грэм считал, что оптимальное значение

мультипликатора

P/B не должно превышать 1,5.

Нематериальные активы компании — активы предприятия, которые не имеют материально-вещественной формы. Сюда относят патенты, объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и деловую репутацию компании.

В качестве примера рассмотрим финансовые показатели Bank of America за третий финансовый квартал 2021 года. По результатам отчетности, общий акционерный капитал банка (сommon shareholders’ equity) составил $249,023 млрд при 8241,2 млн обыкновенных акций в обращении (еnding common shares issued and outstanding). В данном случае при расчете банк не учитывает нематериальные активы, поэтому балансовая стоимость на одну акцию составляет $30,22.

Bank of America

BAC

$27,84

(-2,38%)

Теперь инвестор может самостоятельно посчитать значение коэффициента P/B.

Рыночная стоимость

бумаг Bank of America на момент закрытия 23 декабря составила $44,42, а балансовая стоимость на одну акцию — $30,22. Поэтому показатель P/B составит 1,46х. Поскольку оптимальное значение в формуле Грэма <1,5, то значение коэффициента P/B американского банка можно считать оптимальным.

Фото: Shutterstock

В дополнение к данному показателю инвестор может посчитать значение еще одного коэффициента, который укажет на степень недооценки или переоценки компании. По мнению Грэма, произведение коэффициентов Р/Е (цена/прибыль) и Р/В (цена/балансовая стоимость) не должно превышать 22,5. Оптимальному значению соответствует произведение 15 (Р/Е) и 1,5 (P/B). Данный способ особенно эффективен для определения оценки стоимости акций промышленного, коммунального и финансового секторов.

Почему нельзя полагаться только на значение балансовой стоимости при оценке компании

Использование одного лишь значения балансовой стоимости не будет в полной мере отображать недооцененность или переоцененность компании. Поэтому одновременно с ним используют другие показатели, например показатель рентабельности собственного капитала (ROE), который можно найти, разделив показатель чистой прибыли на собственный капитал компании. Например, если рыночная цена превышает балансовую стоимость, но рентабельность капитала значительно выше, чем у конкурентов, то акции компании могут быть даже недооценены.

Return on Equity (ROE) — показатель рентабельности собственного капитала, который отражает степень эффективности использования материальных и денежных ресурсов.

При стремительном росте рыночной цены показатель P/B будет слишком высоким, поэтому в этом случае по одному показателю не стоит делать вывод о переоцененности акций. Коэффициенты ROE и

P/E

тоже могут ничего не показать в таких случаях — у многих компаний роста чаще всего на этапе развития нет и прибыли. В этом случае стоит посмотреть на другие показатели, например на отношение стоимости компании к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов (EV/

EBITDA

).

Также при расчете балансовой стоимости на акцию финансовых организаций может не учитываться величина нематериальных активов, как указано на примере Bank of America. В таком случае общий акционерный капитал просто делится на количество акций в обращении.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Одним из важных понятий бухгалтерского учета для инвесторов является «балансовая стоимость». Она может относиться к:

-

какому-то активу

-

акции компании

-

компании целиком

Подробнее об этих терминах вы сможете узнать из этой статьи.

Что такое балансовая стоимость актива?

Балансовая стоимость актива это величина, равная его первоначальной стоимости за вычетом амортизационных начислений. Отражена в бухгалтерском балансе.

В бухгалтерском учете принято пять методов начисления амортизации. По самому распространенному способу новый актив (станок, компьютер, мебель и так далее) в первый месяц отражается в балансе по цене приобретения. Далее первоначальную стоимость делят на количество месяцев срока полезного использования актива – это и будет ежемесячным амортизационным начислением. Оно вычитается из исходной цены каждый месяц, пока балансовая стоимость не дойдет до нуля.

Актив может служить и дольше предполагаемого срока полезного использования. Но отрицательной балансовая стоимость не станет, так как амортизация не может превышать начальную стоимость объекта. Оценка объекта после вычета амортизации называется остаточной стоимостью по балансу (Residual value).

Что такое балансовая стоимость акции?

Балансовая стоимость акции возможно не относится к популярным показателям, но знать о ней стоит. Считается она в одно действие: балансовую стоимость компании (о ней дальше) делят на общее количество выпущенных ей акций. Общее число акций можно найти как в отчетности компании, так и в других источниках – например, на сайте биржи, где обращаются акции.

С помощью этого действия можно узнать, какую часть компании по балансу инвестор приобретает при покупке одной акции. Сравнивать балансовую стоимость акции с ее рыночной ценой удобнее, чем рассчитанную из отчетности стоимость всей компании с ее капитализацией: в первом случае речь о сотнях и тысячах рублей, а во втором цифры могут доходить до триллионов.

Если компания выпускает и обыкновенные, и привилегированные акции, то балансовая стоимость последней равна ее ликвидационной стоимости. Говоря проще, это обязательство по выплате определенной суммы при ликвидации компании: например, по 75 рублей за акцию. Прописывается в уставе компании, может быть изменена на собрании акционеров. В этом случае ликвидационная стоимость всех префов вычитается из числителя в формуле ниже.

Балансовая стоимость акции = Балансовая стоимость компании (Активы — Пассивы) / Общее число обыкновенных акций

Что такое балансовая стоимость компании?

Балансовая стоимость компании – это сумма всех ее активов за вычетом нематериальных (НМА) и всех обязательств (задолженностей, кредитов и так далее). Ее также часто называют чистыми активами предприятия, акционерным капиталом или собственным капиталом. Балансовая стоимость может быть отрицательной, если долги компании превышают стоимость имущества организации.

Общая стоимость активов в зарубежной отчетности отображается как Total Assets, а общая задолженность как Total Debt или Total Liabilities. Найти нужную компанию можно на сайте investing.com. Пример:

Часто балансовую стоимость предприятия упрощенно считают как все активы компании минус ее пассивы, но это не полностью корректно. Более точно отдельно вычитать нематериальные активы, однако в примере выше их доля относительно Total Assets мала (Intangibles, 6237 против 284 086 млн. $). Такое соотношение часто встречается у «классических» компаний, чей бизнес связан с переработкой сырья.

Для точного расчета балансовой стоимости необходимо открыть бухгалтерский баланс, который публичные акционерные общества (ПАО) выкладывают на своих официальных сайтах. Приближенное значение можно просто взять из отчетности, как описано в этой статье.

Расчет производят следующим образом:

- Берут итоговую сумму активов. В бухгалтерском учёте ее также называют валютой баланса;

- Из этой суммы вычитают стоимость нематериальных активов;

- Далее из полученной суммы вычитают все заёмные средства: итоговые суммы по четвертому и пятому разделам баланса российской формы отчета. Но если в пятом разделе баланса отражены доходы будущих периодов, то их вычитать не следует.

👉 Важно знать!

Все крупные российские компании выпускают два вида отчетности:

- РСБУ (Российские стандарты бухгалтерского учета);

- МСФО (Международные стандарты финансовой отчетности)

РСБУ используется только в пределах Российской Федерации. Их особенность – строгие правила учета всех операций, но для оценки инвестиционной привлекательности компании она весьма неудобна.

Международные стандарты имеют более гибкий подход. При составлении отчетности по МСФО мнение бухгалтера является ключевым для многих операций, в том числе для определения срока полезного использования. Тем не менее именно на эту отчетность ориентируются все зарубежные и большинство российских инвесторов, из нее считаются финансовые коэффициенты. Подробнее о различиях РСБУ и МСФО читайте здесь.

Пример расчета балансовой стоимости компании (РСБУ)

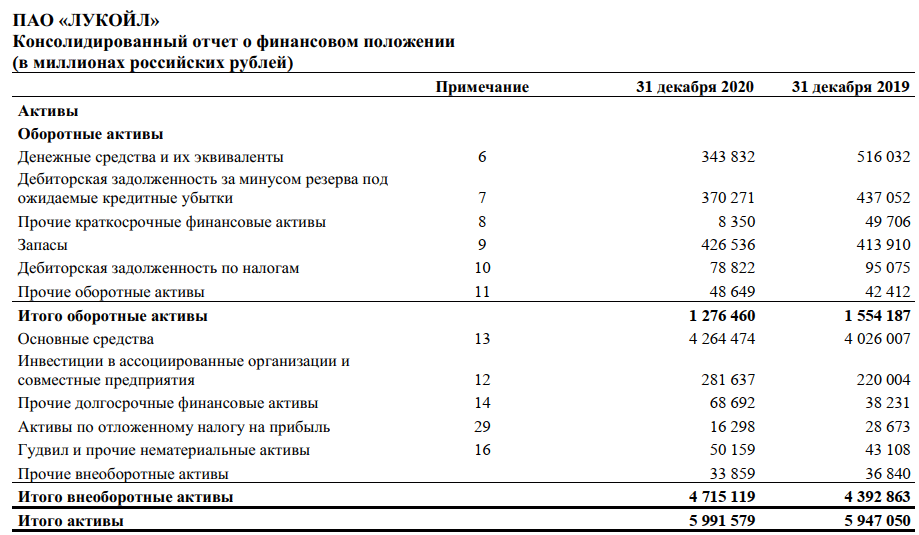

Проведем расчет балансовой стоимости ПАО «Лукойл»:

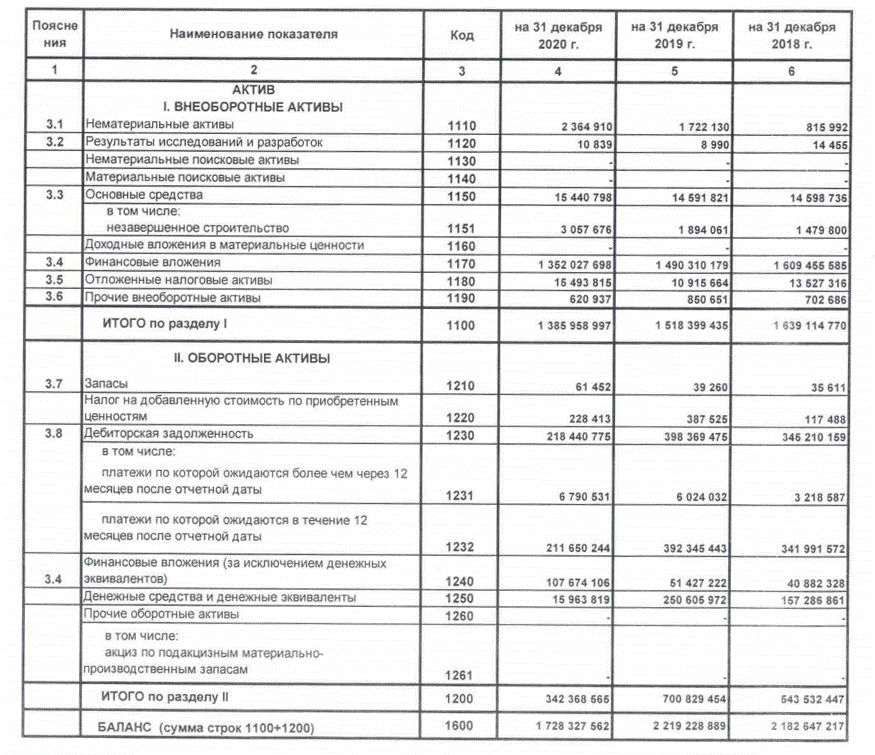

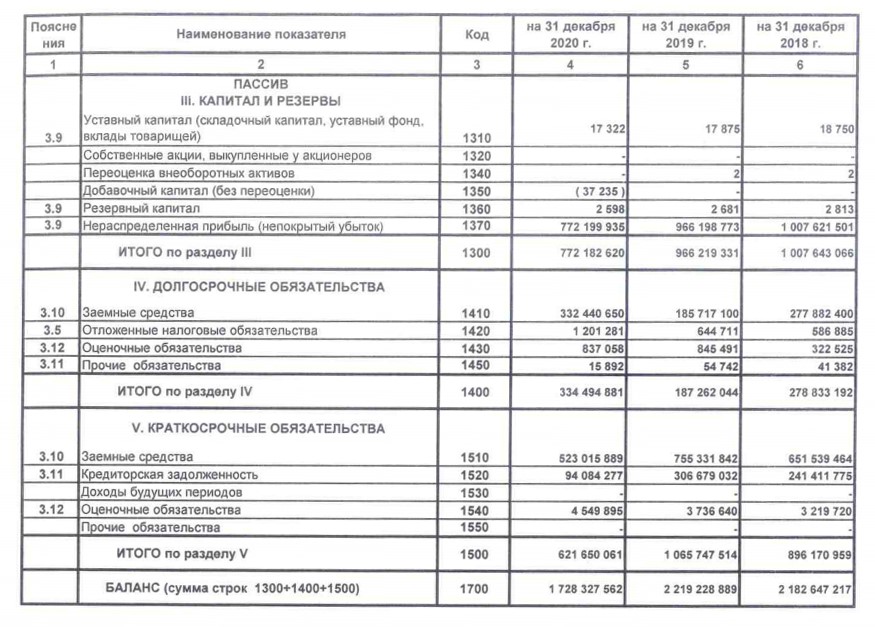

1. Сначала скачиваем с их официального сайта бухгалтерскую отчетность по итогам 2020 года (раздел «Инвесторы — Раскрытие информации»). Баланс находится на страницах 7-8.

2. Далее вычитаем из валюты баланса (Код 1600) нематериальные активы (Код 1110, 1120 и 1130):

1 728 327 562 – (2 364 910 + 10 839) = 1 725 951 813 (тысяч рублей)

3. Последним действием вычитаем из полученной выше суммы все обязательства организации (Код 1400 и 1500):

1 725 951 813 – (334 494 881 + 621 650 061) = 769 806 871 (тысяч рублей)

Таким образом, балансовая стоимость компании «Лукойл» на 31 декабря 2020 года по российской системе учета составляет 769 806 871 тысяч рублей.

Расчет балансовой стоимости по МСФО

Рассмотрим расчет для той же компании Лукойл:

1. В данном отчете бухгалтерский баланс назван «Консолидированным отчетом о финансовом положении», файл отчетности находится в разделе «Инвесторы — Финансовые результаты». Код позиции тут отсутствует, а цифры даны не в тысячах, а в млн. рублей.

📊 При этом общая сумма активов по МСФО почти в четыре раза больше той, что указана в РСБУ – 5 991 579 000 т. р. (против 1 728 327 562 т. р.)

2. Вычитаем из этой суммы нематериальные активы:

5 991 579 – 50 159 = 5 941 420 (млн. руб.)

3. А теперь убираем обязательства организации:

5 941 420 – 1 860 813 = 4 080 607 (млн. руб.)

Сравним показатели в двух видах отчетностей:

| Показатель | Сумма по РСБУ, млн. руб. | Сумма по МСФО, млн. руб. |

| Валюта баланса (сумма активов) | 1 728 328 | 5 991 579 |

| Нематериальные активы | 2 376 | 50 159 |

| Обязательства | 956 145 | 1 860 813 |

| Балансовая стоимость | 769 807 | 4 080 607 |

| Рыночная капитализация | 3 590 430 (с сайта Московской биржи на 30.12.2020) |

Как можно видеть в таблице, расхождение более, чем в 5 раз (!) В первом случае рыночная капитализация заметно выше, а во втором немного ниже балансовой стоимости. Как уже говорилось выше, предпочтительной считается оценка по МСФО.

О чем говорит балансовая стоимость компании?

Теоретически балансовая стоимость компании показывает, сколько ее материальных активов обеспечены собственным капиталом. В переводе на простой язык: сколько оборудования, техники, зданий и других материальных активов компания приобрела за собственные, а не заемные деньги.

Часто пишут, что балансовая стоимость отражает, сколько денег останется акционерам после ликвидации компании: то есть после продажи всего оборудования и выплаты всех имеющихся долгов. Но это не вполне верно, по крайней мере на практике. Дело в том, что в реальности устаревшие производственные активы сложно продать по той цене, по которой они числятся в отчетности – несмотря на амортизацию.

Тем не менее, балансовая стоимость компании является немаловажным показателем. Почему?

- Ее динамика показывает развитие компании с учетом финансовых рисков. Если сумма активов компании вырастет на меньшую величину, чем обязательства, то балансовая стоимость предприятия сократится – хотя по факту могло быть отстроено новое производство.

- Кроме этого, балансовая стоимость позволяет сравнивать размеры компаний одной отрасли: понятно, что для Газпрома она будет выше, чем у областной нефтяной компании. Причем, в отличие от рыночной капитализации, этот способ подойдет не только для акционерных обществ.

А вот сравнивать компании разных отраслей не стоит. В зависимости от сферы деятельности у предприятий различается и доля НМА в структуре активов, и необходимость в кредитных средствах.

Пример. Компании, занимающихся добычей природных ресурсов, обычно имеют мало долгов, а материальные активы преобладают над нематериальными. Зато молодые IT-компании напротив часто имеют на балансе в основном нематериальные активы, а заёмные средства на развитие составляют заметную долю пассивов.

Коэффициент Price / Book

Сама по себе балансовая стоимость как показатель редко используется для фундаментального анализа. Зато на ее основе создан очень известный коэффициент P/B (Price / Book Value). Смотрите о нем здесь.

Рассчитывается он двумя путями, ведущими к одному ответу:

- Делением капитализации на стоимость компании по балансу

- Делением рыночной цены акции на ее балансовую стоимость

P/B показывает, как рынок оценивает деятельность компании в текущий момент.

- Низким считается значение показателя не более 1. Это означает, что рыночная капитализация компании равна или даже меньше ее чистых активов. Т.е. компания стоит дешево, что случается, например, в финансовые кризисы;

- Значения около 2-3 близки к среднерыночным, т.е. говорят о нормальном бизнесе;

- Значение выше трех может означать, что компания переоценена или что переоценен весь рынок. Хотя оценка будет верна, если будущие доходы окажутся выше текущих. Посмотреть текущие и прошлые значения для рынка США можно здесь.

Коэффициент P/B является частью теории стоимостного инвестирования при выборе акций. Ее практиками выступали известнейшие инвесторы: Уоррен Баффетт, Чарльз Мангер, Бенджамин Грэм и другие, в прошлом заметно обгонявшие рынок. Однако сегодня доходность этой стратегии вплотную приблизилась к рыночной.

Почему рыночная цена не равна балансовой стоимости?

Балансовая стоимость компании имеет мало общего с ее рыночной капитализацией. Более того, при наличии непокрытого убытка собственный капитал организации может даже уйти в минус, тогда как ее рыночная капитализация всегда больше нуля (цена акции не может быть отрицательной).

Дело тут в том, что при покупке акций инвесторы в первую очередь оценивают не стоимость активов компании, а ее способность генерировать доход:

- если коэффициент P/B низок, то инвесторы не верят, что компания сможет наращивать прибыль;

- если же коэффициент P/B намного выше среднего по отрасли, то инвесторы ожидают стремительного роста финансовых показателей компании.

Помимо этого, на рыночные данные сильно влияют политическая и экономическая ситуация, спрос и предложение в той области, где действует компания, непредсказуемые события вроде терактов, войн, переворотов и т.д. Например, у компании Apple значение коэффициента в данный момент около 35, что почти на порядок выше, чем у рынка в среднем.

Заключение

Балансовая стоимость компании отражает, сколько на ее счету числится материальных активов, обеспеченных собственным, а не заемным капиталом. Этот показатель имеет недостатки: стоимость компании по балансу не равна ее рыночной стоимости, а амортизация не может дать точную цену производственных активов в текущих рыночных условиях. Тем не менее он может быть весьма полезным для первичной оценки бизнеса с учетом его финансовых обязательств.

Балансовая стоимость компании представляет собой чистую стоимость активов (общие активы — общие обязательства) компании. Математически это сумма всех материальных активов, то есть оборудования и имущества, принадлежащих компании, наличных средств, запасов в наличии за вычетом всех обязательств.

Балансовая стоимость на акцию (англ. Book value per share, или BVPS) используется инвесторами, чтобы определить, занижена ли цена акций компании по сравнению с ее рыночной стоимостью акций.

В этой статье мы подробно рассмотрим, что такое балансовая стоимость акции, на что она указывает и какова ее роль для инвесторов.

Что такое балансовая стоимость?

Проще говоря, балансовая стоимость – это сумма, доступная акционерам в случае ликвидации компании. Поскольку владельцы привилегированных акций обладают преимущественным правом требования на активы и прибыль по сравнению с обыкновенными акционерами, привилегированные акции вычитаются из балансовой стоимости, чтобы узнать стоимость капитала, доступного для простых акционеров.

Что такое балансовая стоимость на акцию?

Балансовая стоимость на акцию указывает чистую стоимость активов фирмы на акцию. Она представляет собой учетную стоимость акции перечисленной компании. Она определяет минимальную стоимость доли в капитале компании.

О чем говорит инвесторам балансовая стоимость одной акции?

Балансовая стоимость на акцию – важный показатель, который инвесторы используют для оценки стоимости акций. Это помогает инвесторам находить недооцененные/переоцененные акции. Акция считается недооцененной, если балансовая стоимость одной акции превышает цену, по которой она торгуется на рынке.

Рыночная стоимость и балансовая стоимость

Рыночная стоимость на акцию и балансовая стоимость на акцию – это метрики, используемые для измерения стоимости акции, но это разные оценки. Балансовая стоимость акции учитывает исторические затраты, тогда как рыночная стоимость акции основана на потенциальной прибыльности компании. Рыночная стоимость одной акции – это просто текущая цена публично торгуемых акций.

Компоненты балансовой стоимости на акцию

Инвесторы используют балансовую стоимость одной акции для оценки стоимости акций компании. Ниже приведены компоненты BVPS, которые следует учитывать:

Балансовая стоимость актива = Первоначальная стоимость — Накопленная амортизация

Балансовая стоимость компании = Общая сумма активов — Общая сумма обязательств

Общая сумма активов = Внеоборотные активы + Оборотные активы

Общая сумма обязательств = Долгосрочные обязательства + Текущие обязательства

Количество акций в обращении = Количество выпущенных акций — количество акций, находящихся в казначействе компании, или акций, размещенных в обращении, доступных для общественности, за исключением акций с ограниченным доступом или акций, принадлежащих инсайдерам.

Среднее количество обыкновенных акций

При расчете балансовой стоимости на акцию среднее количество обыкновенных акций учитывается по отношению к общему количеству обыкновенных акций, поскольку обратный выкуп акций и другие события могут повлиять на балансовую стоимость одной акции и сделать акцию переоцененной или недооцененной.

Часто оказывается, что акции торгуются ниже своей балансовой стоимости. Почему?

Есть две причины:

- Если инвесторы не верят в будущее компании и верят, что ее результаты в ближайшее время ухудшатся.

- Если компания придерживается агрессивной учетной политики с целью завышения собственного капитала.

Расчет балансовой стоимости на акцию

Формула балансовой стоимости на акцию выглядит следующим образом:

BVPS = (Общий акционерный капитал — Привилегированный капитал) / Общее количество обыкновенных акций в обращении

Где Общий акционерный капитал рассчитывается как:

Общие активы — Общие обязательства / Количество простых акций в обращении

Пример:

Например, компании AAA имеет 100 млн рублей акционерного капитала, включая привилегированные акции на сумму 20 млн рублей. Кроме того, среднее количество акций в обращении составляет 1 млн.

Балансовая стоимость одной акции рассчитывается так: (100 000 000 — 20 000 000) / 1 000 000

= 80 000 000 / 1 000 000 = 80 рублей

Таким образом, балансовая стоимость одной акции компании AAA составляет 80 рублей.

Как компании увеличивают балансовую стоимость на акцию?

- Компания может использовать свою прибыль, инвестируя в свои активы для увеличения собственного капитала.

- Она может уменьшить обязательства, используя свою прибыль; в результате увеличится ее общий капитал и балансовая стоимость на акцию.

- Она может использовать свои доходы для выкупа акций.

Возьмем упомянутый выше пример. Если компания решит выкупить 200 тысяч обыкновенных акций у своих акционеров, она может уменьшить свою долю в обращении до 800 тысяч акций (1 млн — 200 тыс.).

Пересмотренная балансовая стоимость одной акции = (100 000 000 — 20 000 000) / 800 000

= 80 000 000 / 800 000 = 100 рублей

Выкупив 200 000 обыкновенных акций у своих акционеров, компания может увеличить балансовую стоимость одной акции с 80 рублей до 100 рублей.

Что означает балансовая стоимость на акцию и ее важность для анализа?

Балансовая стоимость акции – важный метод анализа, используемый инвесторами, чтобы узнать, занижена ли цена акций компании. Следующие пункты указывают на его важность:

- Если инвесторы обнаруживают, что балансовая стоимость компании на акцию увеличилась, ее акции становятся более ценными.

- Обнаружение отрицательной балансовой стоимости на акцию показывает, что обязательства компании превышают ее активы. Такая ситуация отражает неплатежеспособность компании, и акции не могут быть хорошим вариантом для инвестиций.

- Отношение цены к балансовой стоимости показывает, недооценена или переоценена акция. С другой стороны, балансовая стоимость на акцию дает вам стоимость по сравнению с ее рыночной стоимостью на акцию.

Следует ли вам как инвестору беспокоиться о балансовой стоимости на акцию?

Ответ – да, потому что компания может быть несправедливо наказана/толкнута рынком из-за заявленной балансовой стоимости, которая может не отражать фактическую стоимость ее активов. Это может быть ловушка создания ценности, а не возможность создания ценности, поскольку активы компаний могут рассматриваться по-разному в разных отраслях.

Стоимость актива, по которой он может быть продан, имеет значение, поскольку он используется для выплат акционерам при ликвидации. Возможно, у компании есть оборудование, которое быстро изнашивается, но ее балансовая стоимость завышена. Напротив, у компании может быть актив, который не обесценивается быстро, например нефть и недвижимость, но на него не обращали внимания, и балансовая стоимость была занижена.

Подведем итог

Короче говоря, инвесторам важно понимать различные цены, связанные с акциями, такие как балансовая стоимость, рыночная стоимость и коэффициенты, такие как соотношение «цена / прибыль», «цена / балансовая стоимость» и т. д., чтобы всегда иметь обзор на 360 градусов.

Если балансовая стоимость на акцию превышает текущую стоимость акций, они считаются недооцененными. Если балансовая стоимость одной акции увеличивается, акции становятся более ценными. Цена акций на рынке также будет расти, если цена акций компании упадет ниже ее балансовой стоимости на акцию, что даст возможность для получения безрисковой прибыли. Но если акции имеют отрицательную балансовую стоимость, это означает, что обязательства компании превышают ее активы.

Экономист, финансовый аналитик, трейдер, инвестор. Личные интересы – финансы, трейдинг, криптовалюты и инвестирование.

- 22 Апреля 2022

В фундаментальном анализе существует несколько методов определения справедливой цены акции компании: затратный подход, сравнительный анализ и доходный подход на основе дисконтирования денежного потока (DCF).

В данной статье рассмотрим один из методов определения справедливой цены акции исходя из ее балансовой стоимости. Данный подход позволяет сравнить рыночную стоимость компании (капитализацию) со стоимостью имеющихся активов и может дать определенное представление о том переоценены или недооценены акции в данный момент.

Балансовая стоимость

Балансовая стоимость представляет собой стоимость чистых активов компании. Чистые активы рассчитываются как разница между активами (оборотные + внеоборотные) и обязательствами (краткосрочные + долгосрочные).

В статье Что из себя представляет финансовая отчетность компании более подробно рассказывается про бухгалтерскую отчетность компании, где отображается баланс:

Активы (Внеоборотные + Оборотные) = Капитал + Обязательства (Краткосрочные + Долгосрочные).

Исходя из этого можно сделать вывод, что балансовая стоимость — это чистые активы или собственный капитал компании.

Финансовая отчетность по МСФО за 2021 г. ПАО «Мосэнерго»:

Балансовая стоимость ПАО «Мосэнерго» согласно отчетности составляет 315 964 млн руб.

Зная общее количество акций (39 749 359 700 штук) можно рассчитать стоимость чистых активов приходящуюся на одну акцию:

315 964 000 000 руб. / 39 749 359 700 акций = 7,95 руб./акцию

Стоит учитывать, что в расчете не используются акции, которые выкуплены самой компанией (казначеские и квазиказначейские), их нужно вычитать из общего количества выпущенных акций.

Если у компании помимо обыкновенных акций есть еще и привилегированные, то из балансовой стоимости нужно будет вычесть ликвидационную стоимость привилегированных акций, которая обычно указывается в уставе, и задолженность по дивидендам, если она имеется.

Сравнение балансовой стоимости компании с рыночной

Далее можно сравнить рассчитанную цену акции, исходя из балансовой стоимости активов компании, с текущей рыночной ценой.

Итак, стоимость акции ПАО «Мосэнерго», исходя из стоимости чистых активов на конец 2021 года составляет 7,95 руб., а рыночная цена акции в настоящий момент — 1,72 руб.

Потенциал роста аж 362%! Получается, что мы только что нашли недооцененную акцию и ее тут же надо покупать. Но не все так просто!

Почему рыночная стоимость не равна балансовой?

Во-первых, рыночная цена акции учитывает будущие прибыли/убытки, которые планирует получить компания. Дело в том, что полученная в будущем чистая прибыль или убыток попадет в капитал компании в виде нераспределенной прибыли, и в итоге балансовая стоимость изменится.

Во-вторых, в рыночной стоимости учитываются и активы, которые не отражаются в балансе, например, качество корпоративного управления. И наоборот, нематериальные активы (патенты, товарные знаки, деловая репутация и пр.), которые присутствуют в балансе, трудно поддаются адекватной рыночной оценке и зачастую при определении балансовой стоимости компании вообще не учитываются. Или, как в случае с ПАО «Мосэнерго», инвесторы считают, что рыночная стоимость активов компании, находящихся на балансе, существенно ниже ее балансовой стоимости, что в дальнейшем отразится на снижении стоимости активов и чистой прибыли в виде убытков от обесценения основных средств.

В-третьих, помимо стоимости собственного капитала BV нужно обращать внимание и на его рентабельность (ROE), насколько эффективно компания его использует. Например, ROE (чистая прибыль/капитал) ПАО «Мосэнерго» за 2021 год составил 2 894 / 315 964 * 100% = 0,92% Это довольно низкий показатель, который демонстрирует крайне низкую эффективность использования собственных средств компании, т.к. в таком случае целесообразнее было бы просто продать все активы, а полученные средства положить на банковский депозит с доходностью от 10%. Поэтому чем ниже показатель ROE, тем ниже может быть рыночная цена в сравнении с балансовой.

Также стоит учитывать и специфику отрасли компании. Данный момент более подробно освещен в статье Как анализировать компании перед инвестированием. Например, у компании из сектора электроэнергетики на балансе будут находиться множество дорогостоящих инфраструктурных объектов (земля, здания, ЛЭП), что приводит к значительному увеличению балансовой стоимости. В итоге акции электроэнергетических компаний торгуются значительно ниже своей балансовой стоимости. Также и наоборот, многие высокотехнологичные компании из IT-сектора будут торговаться значительно выше своей балансовой стоимости.

Мультипликатор P/BV (P/B)

Еще одним способом сравнения рыночной цены компании с ее балансовой стоимостью является мультипликатор P/BV, который показывает отношение рыночной капитализации к собственному капиталу.

P — рыночная капитализация, которая рассчитывается как произведение количества акций компании на рыночную стоимость одной акции.

BV или B (book value) — балансовая стоимость компании или собственный капитал, который как было описано выше можно найти в отчетности компании и рассчитать как произведение количества акций компании на балансовую стоимость одной акции.

В итоге получается, что мультипликатор P/BV также показывает соотношение рыночной цены акции и стоимости чистых активов, приходящихся на одну акцию.

По сути данный показатель отражает то, как рынок оценивает 1 рубль собственного капитала компании. Например, P/BV ПАО «Мосэнерго» в данный момент составляет 1,72 / 7,95 = 0,22. Т.е. каждый рубль балансовой стоимости чистых активов компании оценивается рынком в 22 копейки.

Мультипликатор P/BV также используется для сравнения компаний из одной отрасли. Например, если коэффициент меньше среднеотраслевого значения, то предполагается, что компания может быть недооценена рынком. Но нужно всегда учитывать показатель ROE. При ROE ниже среднеотраслевого значения недооценка рынком может быть оправдана. В статье Как сравнивать компании на основе финансовой отчетности более наглядно рассматривается данный момент.

Затратный подход

Затратный подход в фундаментальном анализе основывается на балансовой стоимости компании, который предполагает оценку стоимости компании исходя из рыночной стоимости имущества. Другими словами сколько бы получила компания, если бы прямо сейчас продала все свои активы, находящиеся на балансе.

Чтобы примерно оценить рыночную стоимость активов исходя из балансовой стоимости, активы корректируется на рассчитанные коэффициенты, которые предполагают какая доля актива может быть возвращена в денежной форме при реализации. Корректирующие коэффициенты могут быть разными для разных компаний и отраслей.

|

Статья актива |

Коэффициент |

Обоснование |

|

Основные средства |

1.16 |

Коэффициент отражает стоимость замещения этого актива новым в текущих рыночных условиях. Значение коэффициента рассчитано на основании индекса цен промышленного производства и приросте цен строительной продукции. Выбраны именно эти показатели, так как здания и сооружения могут оцениваться значительно выше текущей стоимости, а машины и оборудование (особенно специфические) могут быть оценены ниже ликвидационной стоимости из-за недостаточной ликвидности данных активов. |

|

Дебиторская задолженность |

0.9 |

Коэффициент отражает долю дебиторской задолженности за вычетом просроченной в общем объеме дебиторской задолженности по организациям Российской Федерации. Данный показатель модифицирован в меньшую сторону из-за снижения экономической стабильности предприятий. |

|

Займы выданные |

0.9 |

Выданные займы можно рассматривать как разновидность долгосрочной дебиторской задолженности. |

|

Отложенные налоговые активы |

0.9 |

Отложенные налоговые активы можно рассматривать как обособленный, специфический вид долгосрочной дебиторской задолженности. |

|

Инвестиции в зависимые общества |

0.88 |

Инвестируя в зависимые общества, компания планирует извлечение прибыли в будущем, поэтому данный показатель рассчитывается с понижающим значением в текущем периоде. |

|

Запасы (сырье, материалы, затраты в незавершенном производстве) |

0.86 |

Одними из наименее ликвидных среди оборотных активов считаются запасы, так как при ликвидации не все из них могут быть реализованы по рыночной стоимости, а многие специфические виды и вовсе могут утратить свою стоимость. |

|

Нематериальные активы |

0.8 |

Так как срок полезного использования НМА колеблется от 2 до 20 лет, а исследования, разработки и прочие нематериальные активы имеют свойство морально устаревать, коэффициент снижен на 20% от базового значения, что отражает снижение ликвидационной стоимости на данные активы. |

|

Прочие активы |

0.5 |

Коэффициент занижен на 50% от базового, так как по этой строке могут быть отражены активы, стоимость которых несущественна, или данные активы не обладают достаточным уровнем ликвидности, чтобы вернуть полную оценочную стоимость при продаже. |

|

Гудвилл |

0 |

Поскольку гудвилл представляет из себя добавочный элемент к балансовой стоимости компании, опосредуемый ее деловой репутацией и узнаваемостью, он не имеет ликвидационной стоимости. |

После корректировки статей активов суммируем полученную сумму и вычитаем все обязательства компании для определения Чистых активов компании или Ликвидационной стоимости.

Данный метод оценки может использоваться, например, для оценки компании при продаже или при банкротстве.

Итоги

-

Одним из методов фундаментального анализа для расчета справедливой цены акции является определение цены акции, исходя из балансовой стоимости активов.

-

Балансовую стоимость компании можно найти в финансовой отчетности в строке Капитал.

-

Рыночная стоимость компании может отличаться от балансовой и зависит от многих факторов среди которых: оценка будущих прибылей или убытков, отличие рыночной стоимость активов от балансовой, эффективность использования капитала (ROE), специфики бизнеса.

-

Для сравнения рыночной цены и балансовой используется мультипликатор P/BV. Данный коэффициент совместно с ROE применяется для сравнения компаний из одной отрасли.

-

Для определения ликвидационной стоимости компании используется Затратный подход, который предполагает примерную рыночную оценку стоимости активов, находящихся на балансе.

-

Не стоит принимать решение об инвестициях в компанию исключительно на основе затратного подхода или мультипликатора P/BV. Для составления полной картины о компании желательно использовать данный метод в сочетании с другими подходами и мультипликаторами.

Теги: обучение