Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

- 22 Апреля 2022

В фундаментальном анализе существует несколько методов определения справедливой цены акции компании: затратный подход, сравнительный анализ и доходный подход на основе дисконтирования денежного потока (DCF).

В данной статье рассмотрим один из методов определения справедливой цены акции исходя из ее балансовой стоимости. Данный подход позволяет сравнить рыночную стоимость компании (капитализацию) со стоимостью имеющихся активов и может дать определенное представление о том переоценены или недооценены акции в данный момент.

Балансовая стоимость

Балансовая стоимость представляет собой стоимость чистых активов компании. Чистые активы рассчитываются как разница между активами (оборотные + внеоборотные) и обязательствами (краткосрочные + долгосрочные).

В статье Что из себя представляет финансовая отчетность компании более подробно рассказывается про бухгалтерскую отчетность компании, где отображается баланс:

Активы (Внеоборотные + Оборотные) = Капитал + Обязательства (Краткосрочные + Долгосрочные).

Исходя из этого можно сделать вывод, что балансовая стоимость — это чистые активы или собственный капитал компании.

Финансовая отчетность по МСФО за 2021 г. ПАО «Мосэнерго»:

Балансовая стоимость ПАО «Мосэнерго» согласно отчетности составляет 315 964 млн руб.

Зная общее количество акций (39 749 359 700 штук) можно рассчитать стоимость чистых активов приходящуюся на одну акцию:

315 964 000 000 руб. / 39 749 359 700 акций = 7,95 руб./акцию

Стоит учитывать, что в расчете не используются акции, которые выкуплены самой компанией (казначеские и квазиказначейские), их нужно вычитать из общего количества выпущенных акций.

Если у компании помимо обыкновенных акций есть еще и привилегированные, то из балансовой стоимости нужно будет вычесть ликвидационную стоимость привилегированных акций, которая обычно указывается в уставе, и задолженность по дивидендам, если она имеется.

Сравнение балансовой стоимости компании с рыночной

Далее можно сравнить рассчитанную цену акции, исходя из балансовой стоимости активов компании, с текущей рыночной ценой.

Итак, стоимость акции ПАО «Мосэнерго», исходя из стоимости чистых активов на конец 2021 года составляет 7,95 руб., а рыночная цена акции в настоящий момент — 1,72 руб.

Потенциал роста аж 362%! Получается, что мы только что нашли недооцененную акцию и ее тут же надо покупать. Но не все так просто!

Почему рыночная стоимость не равна балансовой?

Во-первых, рыночная цена акции учитывает будущие прибыли/убытки, которые планирует получить компания. Дело в том, что полученная в будущем чистая прибыль или убыток попадет в капитал компании в виде нераспределенной прибыли, и в итоге балансовая стоимость изменится.

Во-вторых, в рыночной стоимости учитываются и активы, которые не отражаются в балансе, например, качество корпоративного управления. И наоборот, нематериальные активы (патенты, товарные знаки, деловая репутация и пр.), которые присутствуют в балансе, трудно поддаются адекватной рыночной оценке и зачастую при определении балансовой стоимости компании вообще не учитываются. Или, как в случае с ПАО «Мосэнерго», инвесторы считают, что рыночная стоимость активов компании, находящихся на балансе, существенно ниже ее балансовой стоимости, что в дальнейшем отразится на снижении стоимости активов и чистой прибыли в виде убытков от обесценения основных средств.

В-третьих, помимо стоимости собственного капитала BV нужно обращать внимание и на его рентабельность (ROE), насколько эффективно компания его использует. Например, ROE (чистая прибыль/капитал) ПАО «Мосэнерго» за 2021 год составил 2 894 / 315 964 * 100% = 0,92% Это довольно низкий показатель, который демонстрирует крайне низкую эффективность использования собственных средств компании, т.к. в таком случае целесообразнее было бы просто продать все активы, а полученные средства положить на банковский депозит с доходностью от 10%. Поэтому чем ниже показатель ROE, тем ниже может быть рыночная цена в сравнении с балансовой.

Также стоит учитывать и специфику отрасли компании. Данный момент более подробно освещен в статье Как анализировать компании перед инвестированием. Например, у компании из сектора электроэнергетики на балансе будут находиться множество дорогостоящих инфраструктурных объектов (земля, здания, ЛЭП), что приводит к значительному увеличению балансовой стоимости. В итоге акции электроэнергетических компаний торгуются значительно ниже своей балансовой стоимости. Также и наоборот, многие высокотехнологичные компании из IT-сектора будут торговаться значительно выше своей балансовой стоимости.

Мультипликатор P/BV (P/B)

Еще одним способом сравнения рыночной цены компании с ее балансовой стоимостью является мультипликатор P/BV, который показывает отношение рыночной капитализации к собственному капиталу.

P — рыночная капитализация, которая рассчитывается как произведение количества акций компании на рыночную стоимость одной акции.

BV или B (book value) — балансовая стоимость компании или собственный капитал, который как было описано выше можно найти в отчетности компании и рассчитать как произведение количества акций компании на балансовую стоимость одной акции.

В итоге получается, что мультипликатор P/BV также показывает соотношение рыночной цены акции и стоимости чистых активов, приходящихся на одну акцию.

По сути данный показатель отражает то, как рынок оценивает 1 рубль собственного капитала компании. Например, P/BV ПАО «Мосэнерго» в данный момент составляет 1,72 / 7,95 = 0,22. Т.е. каждый рубль балансовой стоимости чистых активов компании оценивается рынком в 22 копейки.

Мультипликатор P/BV также используется для сравнения компаний из одной отрасли. Например, если коэффициент меньше среднеотраслевого значения, то предполагается, что компания может быть недооценена рынком. Но нужно всегда учитывать показатель ROE. При ROE ниже среднеотраслевого значения недооценка рынком может быть оправдана. В статье Как сравнивать компании на основе финансовой отчетности более наглядно рассматривается данный момент.

Затратный подход

Затратный подход в фундаментальном анализе основывается на балансовой стоимости компании, который предполагает оценку стоимости компании исходя из рыночной стоимости имущества. Другими словами сколько бы получила компания, если бы прямо сейчас продала все свои активы, находящиеся на балансе.

Чтобы примерно оценить рыночную стоимость активов исходя из балансовой стоимости, активы корректируется на рассчитанные коэффициенты, которые предполагают какая доля актива может быть возвращена в денежной форме при реализации. Корректирующие коэффициенты могут быть разными для разных компаний и отраслей.

|

Статья актива |

Коэффициент |

Обоснование |

|

Основные средства |

1.16 |

Коэффициент отражает стоимость замещения этого актива новым в текущих рыночных условиях. Значение коэффициента рассчитано на основании индекса цен промышленного производства и приросте цен строительной продукции. Выбраны именно эти показатели, так как здания и сооружения могут оцениваться значительно выше текущей стоимости, а машины и оборудование (особенно специфические) могут быть оценены ниже ликвидационной стоимости из-за недостаточной ликвидности данных активов. |

|

Дебиторская задолженность |

0.9 |

Коэффициент отражает долю дебиторской задолженности за вычетом просроченной в общем объеме дебиторской задолженности по организациям Российской Федерации. Данный показатель модифицирован в меньшую сторону из-за снижения экономической стабильности предприятий. |

|

Займы выданные |

0.9 |

Выданные займы можно рассматривать как разновидность долгосрочной дебиторской задолженности. |

|

Отложенные налоговые активы |

0.9 |

Отложенные налоговые активы можно рассматривать как обособленный, специфический вид долгосрочной дебиторской задолженности. |

|

Инвестиции в зависимые общества |

0.88 |

Инвестируя в зависимые общества, компания планирует извлечение прибыли в будущем, поэтому данный показатель рассчитывается с понижающим значением в текущем периоде. |

|

Запасы (сырье, материалы, затраты в незавершенном производстве) |

0.86 |

Одними из наименее ликвидных среди оборотных активов считаются запасы, так как при ликвидации не все из них могут быть реализованы по рыночной стоимости, а многие специфические виды и вовсе могут утратить свою стоимость. |

|

Нематериальные активы |

0.8 |

Так как срок полезного использования НМА колеблется от 2 до 20 лет, а исследования, разработки и прочие нематериальные активы имеют свойство морально устаревать, коэффициент снижен на 20% от базового значения, что отражает снижение ликвидационной стоимости на данные активы. |

|

Прочие активы |

0.5 |

Коэффициент занижен на 50% от базового, так как по этой строке могут быть отражены активы, стоимость которых несущественна, или данные активы не обладают достаточным уровнем ликвидности, чтобы вернуть полную оценочную стоимость при продаже. |

|

Гудвилл |

0 |

Поскольку гудвилл представляет из себя добавочный элемент к балансовой стоимости компании, опосредуемый ее деловой репутацией и узнаваемостью, он не имеет ликвидационной стоимости. |

После корректировки статей активов суммируем полученную сумму и вычитаем все обязательства компании для определения Чистых активов компании или Ликвидационной стоимости.

Данный метод оценки может использоваться, например, для оценки компании при продаже или при банкротстве.

Итоги

-

Одним из методов фундаментального анализа для расчета справедливой цены акции является определение цены акции, исходя из балансовой стоимости активов.

-

Балансовую стоимость компании можно найти в финансовой отчетности в строке Капитал.

-

Рыночная стоимость компании может отличаться от балансовой и зависит от многих факторов среди которых: оценка будущих прибылей или убытков, отличие рыночной стоимость активов от балансовой, эффективность использования капитала (ROE), специфики бизнеса.

-

Для сравнения рыночной цены и балансовой используется мультипликатор P/BV. Данный коэффициент совместно с ROE применяется для сравнения компаний из одной отрасли.

-

Для определения ликвидационной стоимости компании используется Затратный подход, который предполагает примерную рыночную оценку стоимости активов, находящихся на балансе.

-

Не стоит принимать решение об инвестициях в компанию исключительно на основе затратного подхода или мультипликатора P/BV. Для составления полной картины о компании желательно использовать данный метод в сочетании с другими подходами и мультипликаторами.

Теги: обучение

Сравнить акции компаний-конкурентов и выбрать наиболее перспективное вложение помогут мультипликаторы. «РБК Инвестиции» рассказывают, как они устроены и для чего применяются

За словом «мультипликатор» и непонятными с первого взгляда формулами скрыто сравнение каких-то величин. Обычно сравнивается

рыночная стоимость

компании с одним из ее финансовых показателей. А еще есть

мультипликаторы

, которые сопоставляют только финансовые показатели. Вот как это устроено.

Что такое мультипликатор

Мультипликатор — это коэффициент (соотношение) финансовых показателей компании и (или) ее стоимости. Мультипликаторы позволяют сравнивать инвестиционную привлекательность различных по размеру, но схожих по деятельности компаний.

Например, одни акции могут стоить несколько рублей, а какие-то — несколько тысяч. Мультипликаторы позволяют сравнить эффективность бизнеса и выявить более недооцененные или переоцененные

ценные бумаги

.

Мультипликаторы, учитывающие рыночную стоимость компании

P/BV = Капитализация / Собственный капитал

Чем меньше, тем лучше

Пожалуй, самый простой показатель. Он соотносит рыночную стоимость компании с размером собственного капитала, зафиксированного в последней финансовой отчетности.

Можно сказать, что P/BV показывает, сколько стоит на рынке один рубль акционерной (балансовой) стоимости компании. Предполагается, что чем меньше P/BV, тем больший потенциал роста имеют акции.

Но у этого мультипликатора есть один большой недостаток — он не учитывает будущих доходов компании. К примеру, убыточная компания может показаться более выгодной для вложения по сравнению с высокоприбыльной корпорацией с таким же уровнем P/BV.

Другое проявление этого недостатка в том, что P/BV очень немного может сказать о компаниях, где человеческий капитал важнее стоимости оборудования и зданий, например о разработчиках программного обеспечения или медийных компаниях.

Поэтому этот мультипликатор на практике можно использовать только как дополнение к другим оценочным коэффициентам.

P/E = Капитализация / Чистая прибыль

Чем меньше, тем лучше

Самый популярный коэффициент. Он сравнивает стоимость компании с главным итогом деятельности — прибылью. В классическом варианте для сравнения берутся капитализация за последний завершенный торговый день и чистая прибыль из последней годовой отчетности.

Другой вариант расчета — деление биржевой цены одной акции компании на величину прибыли на одну акцию, указанную в отчетности (

EPS

).

При сравнении двух компаний P/E показывает, насколько рубль чистой прибыли одной компании оценивается инвесторами выше, чем рубль чистой прибыли другой. При прочих равных условиях интереснее компания, у которой значение

P/E

меньше: есть вероятность, что она недооценена и ее акции будут расти быстрее.

Правда, и с P/E есть одна проблема. Чистая прибыль — показатель весьма изменчивый. Даже большие компании могут в каком-нибудь квартале или году показать убыток, а не прибыль. Тогда этот мультипликатор вообще теряет смысл.

Кроме того, прибылью можно манипулировать бухгалтерскими методами. Об этом обычно пишут в годовых отчетах, но непрофессионалу трудно оценить значение этих изменений. Такого недостатка лишен следующий показатель.

P/S = Капитализация / Выручка

Чем меньше, тем лучше

Отношение рыночной цены компании к выручке. P/S во многом похож на P/E, только вместо прибыли в знаменателе используется выручка.

Строго говоря, с точки зрения акционера прибыль важнее. Ведь это именно те деньги, которыми акционеры вправе полностью распоряжаться после того, как сотрудники получили зарплату, поставщики — оплату, кредиторы — проценты, а государство — налоги. Но у P/S есть два преимущества перед «сводным братом» P/E:

- Выручка не так изменчива по сравнению с прибылью;

- Этот коэффициент можно рассчитать, даже если компания терпит убытки и P/E теряет смысл.

Недостаток этого коэффициента состоит в том, что он не учитывает эффективности работы компании — одинаковое значение P/S может оказаться у убыточной и прибыльной компании.

EV / EBITDA

Чем меньше, тем лучше

Этот мультипликатор очень похож на P/E с одной существенной разницей. В таком виде он становится интересен в том числе кредиторам (скажем, держателям облигаций). Чтобы этого добиться, P/E изменяется с «поправкой» на задолженность компании.

Чистая прибыль, которая используется в знаменателе для расчета P/E, принадлежит исключительно акционерам.

EBITDA

же отражает способность компании зарабатывать деньги и для акционеров, и для кредиторов.

В числителе к капитализации прибавляется долгосрочный долг и вычитаются наличные средства — так получается справедливая стоимость компании (EV, Enterprise Value), то есть стоимость бизнеса с учетом долга.

Как и в случае с P/E, чем меньше коэффициент — тем выше вероятность, что компания недооценена. Анализ по этому мультипликатору используется покупателями облигаций и другими кредиторами.

Долг в данном случае — неплохо. Ведь это дополнительные деньги, которые компания может использовать для извлечения прибыли. Главное, чтобы долговая нагрузка не была чрезмерной. Об этом просигналит следующий коэффициент.

Мультипликаторы без учета рыночной стоимости

ROE = Чистая прибыль / Собственный капитал * 100%

Чем больше, тем лучше

Этот коэффициент показывает, насколько эффективно компания использует деньги акционеров для извлечения прибыли. Иными словами, ROE — это доходность акционерного капитала, выраженная в процентах. Чем больше доходность, тем лучше для компании и ее акционеров.

Собственный капитал, обозначенный в знаменателе, — это часть баланса, которая отражает стоимость имущества акционеров. Если компания распродаст все активы по ценам, по которым учитывает их в отчетности (по балансовой стоимости), и вернет все долги поставщикам, банкам, держателям облигаций и государству, у нее останется собственный капитал — деньги акционеров.

Однако и с ROE не все гладко. Этот показатель можно «накрутить», активно используя заемные деньги. А большие долги означают дополнительные риски для бизнеса.

Осторожно, ROE

По итогам 2016 года «Башнефть» и Трубная металлургическая компания (ТМК) имели близкие уровни ROE — 20%. Но при этом доля займов у ТМК составляла больше 60% пассивов, а у «Башнефти» — 20%. В итоге на долю прибыли в выручке компании у ТМК приходилось только 4,8% против 10,5% у «Башнефти», а отношение чистого финансового долга к EBITDA (показатель уровня долга) у ТМК в пять раз больше, чем у «Башнефти».

Другой подвох RОЕ кроется в том, что он может показать большое значение даже при незначительной прибыли. Это возможно в том случае, когда величина собственного капитала у компании мала.

Например, Челябинский трубопрокатный завод (ЧТПЗ) показал в 2016 году ROE 58,8%. Это больше, чем у «Полиметалла» (54%), при меньшем размере прибыли и несопоставимой доле прибыли в выручке (6,3% у ЧТПЗ и 24,1% у «Полиметалла»). Такая высокая рентабельность капитала ЧТПЗ объясняется тем, что завод только второй год как вернулся к положительному значению собственного капитала, сохраняя его низкую величину.

Еще один недостаток ROE в том, что этот коэффициент говорит об эффективности компании, но не говорит о том, как эта эффективность оценена инвесторами. В цене акций

эмитента

с более высоким ROE запросто может быть учтена эта повышенная доходность собственного капитала.

Поэтому ROE хорошо рассматривать в паре с коэффициентом, о котором мы говорили ранее, — P/BV. Компания считается недооцененной, если ее ROE выше, а P/BV ниже, чем у конкурентов.

Долг / EBITDA

Чем меньше, тем лучше

Этот коэффициент отражает долговую нагрузку. Он показывает, сколько лет компании потребуется на выплату долга, если всю EBITDA тратить исключительно на эти цели. Чем быстрее расплатится, тем лучше для акционеров.

Какой коэффициент выбрать

«Золотого» мультипликатора, который выявил бы идеальный объект для инвестиций, не существует. Даже компании из одной отрасли придется сравнивать сразу по нескольким направлениям: разные коэффициенты описывают разные особенности работы компании — долг, доходность проектов, эффективность затрат. Запросто может оказаться, что компания, лучшая по одному коэффициенту, будет хуже по нескольким другим.

Отдельная специфика у финансовых компаний. При оценке инвестиций в акции банков и страховых компаний некоторые мультипликаторы нельзя использовать в силу того, что суть бизнеса отличается от большинства нефинансовых структур.

Банки и страховщики не используют такое понятие, как выручка, не вычисляют EBITDA и не измеряют уровень долговой нагрузки. Поэтому применять мультипликаторы P/S, EV/EBITDA и долг/EBITDA в отношении банков не получится. Для оценки перспектив вложения в акции банков и страховых компаний остается использовать P/E, ROE и P/BV.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Показатель, указывающий на количество средств, которое компания может выплатить на каждую обыкновенную акцию из чистой прибыли. Существует в нескольких вариантах.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

В новостях экономического характера довольно часто можно услышать термин капитализация — применительно к отдельным компаниям, отраслям или даже рынкам в целом. Показатель капитализации упоминается при оценке акций, анализе финансового состояния, сравнении компаний на рынках.

В данной статье мы подробно рассмотрим рыночный параметр «капитализация»: как он рассчитывается, его особенности, от чего он зависит, где применяется и чем он может быть полезен инвесторам? Ответить на все эти вопросы, рассмотрим расчеты на конкретных примерах российского и американского фондовых рынков.

-

Что такое капитализация.

-

От чего зависит рыночная капитализация компаний.

-

Источники данных о рыночной капитализации компаний.

-

Виды компаний по уровню рыночной капитализации.

-

Значение показателя капитализации для инвестора.

-

Особенности рыночной капитализации.

Что такое капитализация

Капитализация – это биржевой и бухгалтерский термин. В данной статье мы рассмотрим именно его первую версию.

Рыночная капитализация компании (от англ. market capitalization) — это текущая оценочная стоимость всех акций компании, находящихся в публичном обращении. Параметр капитализации компании устанавливается рынком.

Параметр капитализации применим к отдельным компаниям, а также к отраслям и всему фондовому рынку. Параметр рыночной капитализации эмитента раскрывается в определении, которое дали выше. Капитализация отрасли и рынка в целом определяется чисто математически суммированием капитализации компаний, сгруппированных по отраслевому признаку, или же всех публичных компаний, чьи акции торгуются на фондовом рынке.

Важное условие в определении рыночной капитализации компании заключается в том, что это не статичный показатель, он постоянно меняется, актуален на конкретный момент времени.

К примеру. В сезон отчетности за 2 кв. 2022 года компания AMD, известный американский производитель микрочипов, обошел своего главного конкурента INTEL по показателю рыночной капитализации. В ходе торгов 29.07.2022г. акции AMD подросли на 5.05%, капитализация выросла до $153 млрд., а акции INTEL подешевели на 9%, капитализация снизилась до показателя в $148 млрд. Все дело в том, что INTEL выпустила слабую отчетность по итогам 2 кв. (квартальный убыток впервые за 10 лет), к тому же был понижен прогноз на 2022 год. На момент опубликования статьи рыночная капитализация указанных компаний AMD, INTEL могла уже измениться в большую или меньшую сторону, как и всех последующих компаний, упоминаемых далее в статье.

Формула расчета показателя рыночной капитализации достаточно проста:

Разберем на конкретном примере. Рассмотрим мирового лидера алмазодобывающей отрасли, российскую горнорудную компанию ПАО «АЛРОСА». Согласно данным Московской биржи, АЛРОСА выпустила в обращение 7 364 965 630 штук обыкновенных акций. Рыночная цена акции на момент написания статьи составляла 72 руб./шт. Тогда расчет показателя капитализации будет следующим:

Некоторые из эмитентов выпускают два вида акций:обыкновенные и привилегированные. В подобных случаях капитализация компании рассчитывается с учетом стоимости всех видов акций в обращении. То есть применяем формулу отдельно для обыкновенных и привилегированных акций, результаты суммируем. В итоге получаем искомую рыночную капитализацию интересующей компании. Рассмотрим также на конкретном примере — нефтяной компании ПАО «Акционерная нефтяная компания Башнефть». Компания выпустила в обращение 147 846 489 обыкновенных акций и 29 788 012 привилегированных акций.

")

")

То есть расчет капитализации компаний с выпуском нескольких видов акций учитывает совокупность рыночной стоимости обыкновенных и привилегированных акций.

От чего зависит рыночная капитализация компаний

Из формулы расчет показателя капитализации следует, что его размер определяется двумя параметрами:

-

Количеством акций в обращении. Это наиболее статичный параметр, но и он может изменяться с течением времени – за счет того, что компания может проводить байбеки (обратный выкуп акций), допэмиссию акций. Количество акций в обращении также может меняться при проведении процедуры СПЛИТ – дроблении акций, когда акций в обращении становится кратно больше. Но сама по себе эта процедура не отражается на капитализации, так как при увеличении числа акций в обращении на аналогичный коэффициент уменьшается и их стоимость.

-

Рыночной стоимостью акций. Это волатильная составляющая формулы расчета капитализации, которая меняется ежесекундно. Котировки акций в зависимости от ликвидности, новостного фона, ситуации на рынке могут постоянно меняться, соответственно меняется и капитализация / рыночная стоимость компании, которую диктует рынок в виде спроса и предложения на конкретную акцию («Что влияет на стоимость акций»).

Источники данных о рыночной капитализации компаний

Данные о капитализации компаний можно найти в самых разных источниках:

-

на официальных сайтах самих компаний (в разделе «Инвесторам»),

-

на сайте Московской биржи,

-

специальных сервисах для инвесторов, к примеру, в сервисе Fin-plan Radar.

На сайтах компаний эмитентов в разделах «Акционерам и инвесторам» можно найти подробную информацию о количестве акций в обращении, динамике количества акций (прошедших байбеках и допэмиссиях), а также информацию о программах депозитарных расписок на иностранных рынках. Что касается биржевых данных, то обычно на сайтах российских компаний может быть указана актуальная рыночная цена акции, но вот капитализация – на конкретные периоды. К примеру, на сайте ПАО Газпром:

На сайте Мосбиржи есть информация по архивным значениям капитализации (в едином источнике) или же актуальные данные капитализации на страницах каждого листингового инструмента. К примеру – раздел с архивными данными по капитализации российских компаний:

Отдельно по компании Газпром в режиме реального времени:

Профессиональные сервисы для инвесторов в качестве источника информации имеют преимущества:

-

консолидируют в одном месте информацию по капитализации всех компаний,

-

предоставляют информацию не только о рыночной оценке стоимости отдельной компании, но и секторов, всего рынка.

-

кроме показателя капитализации, в сервисах для инвестора содержится информация об инвестиционных мультипликаторах и прочих важных для инвестора параметрах финансовых инструментов (показатель бета, просад, консенсунс-прогноз или потенциал роста акции в %, дивидендная доходность и проч.).

И вся эта аналитика не только по российскому рынку. Всеми этими преимуществами обладает сервис Fin-plan Radar. Пример – страница акции Газпром:

Виды компаний по уровню рыночной капитализации

Из ранее сказанного в статье понятно, что капитализация определяется двумя параметрами – количеством акций в обращении и их рыночной оценкой (то есть стоимостью акции). Котировки акций, как и их количество в обращении различны для разных участников рынка. И это определяет различие компаний эмитентов по их рыночной стоимости. Когда говорят, что компания А стоит дороже компании Б, то имеется в виду, что капитализация компании А больше капитализации компании Б.

В зависимости от параметра капитализации выделяют следующие виды компаний:

-

Компании высокой капитализации.

-

Компании средней капитализации.

-

Компании малой капитализации.

В мировой практике есть условная градация, какие компании относятся к каждой категории. Для компаний высокой капитализации – рыночная оценка более $10 млрд., средней капитализации — от $2 до $10 млрд., малой капитализации — до $2 млрд. Но в ситуации с российским рынком применение такой шкалы необоснованно из-за крайней (иногда кардинальной) нестабильности курса рубля к доллару. К тому же непосредственные значения капитализации для отнесения компании к тому или иному классу меняются со временем и в зависимости от предпочтений аналитиков. Рассмотрим градацию компаний по рыночной капитализации именно на примере российского рынка и выделим их специфические особенности.

Компании высокой капитализации

Это компании гиганты, так называемые голубые фишки фондового рынка. Кроме того, что это самые капитализированные компании, это системообразующие операторы ведущих отраслей экономики с монопольным положением в своей отрасли. Московская биржа рассчитывает отдельный индекс для данных компаний — Индекс голубых фишек Московской Биржи (тикер MOEXBC). Индексная корзина включает акции:Сбербанк, Газпром, Яндекс, Лукойл, Роснефть, Новатек и др. Кроме высокой капитализации, акции «голубых фишек» характеризуются высокой ликвидностью. Это значит, что по данным акциям в биржевом стакане всегда есть спрос и предложение, минимальные спреды, крупные пакеты акций можно достаточно быстро реализовать по текущей рыночной цене. Также эти компании характеризуются надежностью, прозрачной финансовой отчетностью, котировки акций больше зависят от фундаментальных показателей, а не от новостного фона и спекулятивного настроения. В кризис их котировки медленнее падают и быстрее восстанавливаются. Большинство компаний из списка «голубых фишек» имеют хорошую дивидендную историю – именно они обычно фигурируют в списках дивидендных аристократов. Компании с высокой капитализацией обычно составляют основу индексов широкого рынка (для России это индекс Московской биржи, для США – индекс S&P500), отраслевых индексов. И уже по динамике этих индексов инвесторы оценивают ситуацию в отрасли и в целом на фондовом рынке.

Чтобы понять удельный вес и значимость компаний голубых фишек в общей структуре фондового рынка, достаточно посмотреть на корреляцию двух индексов – Индекса Мосбиржи и Индекса голубых фишек Мосбиржи.

По состоянию на конец 2-го квартала 2022 года суммарная доля капитализации компаний из индекса голубых фишек Мосбиржи составляла около 64% общей капитализации российского фондового рынка.

10 крупнейших капитализированных российских компаний составляют более 62% от общей капитализации рынка (на конец 2 пг. 2022г):

Условно можно сказать, что риск инвестиций в компании высокой капитализации ниже, чем в компании с малой капитализацией, ниже риски рыночных манипуляций. Но при этом все относительно, так как абсолютно безрисковых инвестиционных инструментов не существует. И от компаний большой стоимости можно ожидать «сюрпризов». Так, например, акции ПАО «Газпром» в июле 2022г. на новости об отмене выплат дивидендов за 2022 год откатились в своей стоимости к 2011 году. В результате инвесторы, которые приобретали акции с целью получения дивидендов, не получили ни обещанных дивидендов, ни прибыли от роста стоимости акции.

То есть капитализация компании – это не единственный показатель, по которому должно оцениваться качество инвестиционной идеи. Ведь рыночная стоимость – это показатель нестабильный, и иногда высокая рыночная оценка может быть искусственно завышена – вследствие завышенных ожиданий инвесторов или попросту за счет манипулирования ценами.

Акциям компаний малой и средней капитализации

Отнесение компаний отдельно к категориям малой и средней капитализации достаточно условно, так как рыночная оценка компаний меняется ежесекундно и периодически может демонстрировать крутые движения. Поэтому зачастую о компаниях малого и среднего уровня капитализации говорят как об одном общем сегменте.

Крупнейший российский индексный провайдер, Московская биржа, для данной категории компаний также ведет отдельный индекс – Индекс средней и малой капитализации Мосбиржи (тикер MCXSM). Это композитный индекс российского фондового рынка включает в себя ликвидные акции малого и среднего уровня капитализации, которые входят в котировальные списки торговой площадки. Это более многочисленный сегмент акций, в который входит свыше 30 бумаг. А если уйти от индексов, то можно считать, что в эту категорию входят все компании, которые не относятся к списку голубых фишек (голубых фишек всего 15).

Акциям компаний малой и средней капитализации характерны следующие параметры:

-

Гораздо меньшая ликвидность, или, по-другому, степень спроса на акции, означающая, насколько быстро мы сможем продать актив по цене, близкой к рыночной.

-

Они имеют более высокие риски, так как это меньшие по размеру бизнесы.

-

Компании могут иметь бОльший потенциал роста, так как у них большие маневра, нежели у компаний-гигантов рыночной капитализации. Но и здесь все условно.

Мировые лидеры рыночной капитализации

Как уже было сказано ранее, капитализация – это параметр применимый как к отдельным компаниям, так и странам.

В лидерах фондовых рынков по рыночной капитализации неизменно находятся Соединенные Штаты Америки. Второе место р рейтинге лидеров по показателю рыночной капитализации занимает Китай. Согласно данным мирового банка страновый рейтинг по параметру капитализации на 01.01.2021г. выглядит следующим образом:

На следующей диаграмме представлен рейтинг самых дорогих компаний по итогам первого полугодия 2022г.

Рейтинги компаний по капитализации с определенной периодичностью меняются в силу нестабильности рыночных цен.

Значение показателя капитализация для инвестора

Капитализация дает представление о рыночной оценке компании. Практическое применение данного показателя и ограничено, и многообразно одновременно. С одной стороны, использование самого показателя капитализации для сравнений нескольких компаний, именно с инвестиционной точки зрения, не является корректным. Мы лишь можем сделать вывод о том, какая компания дороже или дешевле. Но такая оценка не дает понимания, а какая компания лучше с точки зрения инвестиционной привлекательности. Для инвестиционной оценки используются относительные показатели – так называемые инвестиционные мультипликаторы. Как раз в формулах расчета инвестиционных мультипликаторов капитализация имеет широкое применение.

-

Мультипликатор Р/Е (Price to earnings) – отношение капитализации к прибыли

Мультипликатор, по сути, показывает, срок окупаемости инвестиционной идеи — за сколько лет компания полностью окупит свою рыночную стоимость. Для расчета используется показатель годовой чистой прибыли.

Чем ниже мультипликатор P/E, тем интереснее акция данной компании для покупки, тем более она недооценена рынком. Для определения рыночной недооценки используется сравнение значение мультипликатора P/E по рассматриваемой компании со среднерыночным показателем, отраслевым или же сравнение с конкурентом.

-

Мультипликатор P/S (Price to sales) – отношение капитализации к выручке

P/S — отношение капитализации компании к ее годовой выручке. Мультипликатор показывает, сколько заплатит инвестор за каждый $/руб. выручки. Определяет, за сколько лет предприятие получит доход, равный ее рыночной стоимости. Смысл данного мультипликатора схож с P/E. Его суть также состоит в определении сроков окупаемости. Данный мультипликатор используют тогда, когда у компании нет прибыли (она работает с убытком), либо прибыль нестабильная – зачастую это молодые растущие бизнесы или компании циклических отраслей.

Значение показателя всегда больше и равно нулю, потому что выручка, которая участвует в расчете в знаменателе, в принципе не может быть отрицательной. Принцип работы с данным показателем аналогичен P/E – низкое значение мультипликатора говорит о рыночной недооценке компании. Рыночную недооценку определяют путем сравнения P/S по компании с отраслевым, среднерыночным значением или со значением ключевых конкурентов. Рассматривать мультипликатор лучше в динамике нескольких лет, что позволяет отследить снижение / рост показателя и сделать соответствующие выводы о бизнесе.

-

Мультипликатор P/BV (Price to book value) — отношение капитализации к балансовой стоимости активов

P/B (Price to book value) — отношение капитализации к балансовой стоимости активов (по-другому к чистым активам). Мультипликатор показывает, насколько рыночная стоимость компании подкреплена ее чистыми активами, или по-другому, как соотносятся рубль рыночной стоимости акций с рублем активов.

Это мультипликатор, также свидетельствующий о степени возможной недооценки либо переоценки компании. P/B меньше 1 свидетельствует о том, что стоимость компании оценивается ниже, чем принадлежащие ей активы, что является фактором недооценки компаний. Показатель меньше нуля говорит о наличии долгов в компании, превышающих ее активы, и, соответственно, отрицательной балансовой стоимости активов компании. Показатель больше единицы, возможно, свидетельствует о переоценённости компании, но, здесь в цену акции могут быть заложены будущие ожидания инвесторов, либо текущая стоимость эффективного управления бизнесом, которую невозможно отразить на балансе предприятия в качестве актива (имущество, прочее).

-

Мультипликатор P/ Equity (Price to Equity) — отношение капитализации к собственному капиталу компании

Это соотношение цены компании и ее собственного капитала. Данное соотношение близкое к 1-це говорит нам о том, что компания стоит на уровне собственного капитала — это, на самом деле, также показатель инвестиционной недооценки. Значение этого мультипликатора, как и всех остальных также сравнивается со значением других представителей отрасли, либо со средними значениями показателей по отрасли, либо рынком.

Более подробно о рыночных мультипликаторах, в том числе о тех, где в расчетах используется показатель рыночной капитализации, можно прочесть в статье «Рыночные мультипликаторы».

Особенности рыночной капитализации

Отметим основные особенности параметра рыночной капитализации:

-

Универсальный алгоритм расчета – алгоритм расчета един для всех фондовых рынков.

-

Обширная область применения. Параметр капитализации применяется как сам по себе (но здесь в ограниченном варианте), так и в расчетах рыночных мультипликаторов.

-

Не всегда рыночная капитализация соответствует объективной цене бизнеса, часто определяется настроениями инвесторов, спекулятивными действиями участников рынка.

-

Капитализация — не статичный параметр, он может меняться из-за изменения двух параметров, которые заложены в его расчете:

-

цена акции – это рыночный параметр, который меняется ежесекундно.

-

количество акций в обращении – более статичный параметр, но также подверженный изменению: байбеки (обратный выкуп акций), допэмиссия акций.

-

-

Рыночную капитализацию нельзя рассчитать, когда речь идет об обществе с ограниченной ответственностью или непубличном акционером обществе, поскольку в данных компаниях нет акций, которые бы обращались на рынке и оценивались участниками рынка.

Вывод

Показатель рыночной капитализации – один из самых популярных биржевых параметров. Для публичных компаний расчет рыночной капитализации достаточно легкий и не требует отдельных глубоких познаний в области экономики и финансов. На основе данного параметры инвесторы оценивают стоимость той или иной компании, а на основании значений рыночных мультипликаторов, рассчитанных с ее использованием, делают выводы об инвестиционной привлекательности.

При этом важно помнить, что правильный выбор инвестиционных бумаг не должен строиться лишь на показателе капитализации. Высокая рыночная оценка компании еще не говорит о том, что в будущем ее стоимость сможет показать рост. А для инвестора рост рыночной оценки равно росту стоимости акций. Высокая рыночная капитализация – это лишь показатель размера бизнеса, либо высоких ожиданий инвесторов или результат рыночных манипуляций ценами. Зачастую компании средней или малой капитализации могут показывать кратный рост стоимости акций, а вот компании большой капитализации с малой вероятностью могут продемонстрировать такой «трюк».

Для того чтобы выбрать в инвестиционный портфель акции перспективных компаний, необходимо проводить комплексный фундаментальный анализ. Практическую пользу в проведении такого анализа может оказать профессиональный сервис для инвесторов Fin-plan Radar.

О том, как и по каким параметрам выбирать акции перспективных компаний, как формировать инвестиционный портфель, устойчивый к любым рыночным катаклизмам, мы рассказываем на наших бесплатных мастер-классах для инвесторов. Записаться на очередной открытый урок можно по ссылке.

Мультипликаторы: как они помогут выбрать акции для инвестирования

Часть 1

Ольга Виноградова

успешно инвестирует в акции

Один из основных подходов инвестирования в акции — поиск недооцененных компаний. Его придерживаются знаменитые инвесторы Уоррен Баффет и Питер Линч.

Чтобы найти перспективный актив, нельзя просто выбрать акции компании, которая зарабатывает больше других. Одна фирма получает 1 млрд рублей прибыли при стоимости 10 млрд рублей, а другая компания зарабатывает столько же, но ее оценка — 100 млрд рублей. Прибыль одинаковая, но не равноценная из-за разного масштаба. Для оценки эффективности в отрыве от размера компании инвесторы рассчитывают мультипликаторы.

Что такое мультипликаторы

В этой статье много финансовых формул и терминов — без них не получится разобраться в мультипликаторах. Мы постарались доступно и на примерах объяснить принцип оценки компании с помощью мультипликаторов. Но если только начинаете инвестировать, некоторые моменты могут показаться сложным. Чтобы разобраться в нюансах, лучше начать с основ, например, прочитать наши статьи об акциях и инвестиционном портфеле, а потом вернуться к мультипликаторам.

Мультипликаторами называют финансовые коэффициенты, которые помогают оценить справедливую стоимость акций. С помощью мультипликаторов инвестор находит недооцененные бумаги, которые потенциально могут принести большую доходность. Можно сравнивать мультипликаторы одной компании в разное время, мультипликаторы нескольких компаний внутри одной отрасли или отраслевые мультипликаторы разных стран.

ВАЖНО: Мультипликаторы — это поверхностная оценка. Она не учитывает жизненный цикл бизнеса и не помогает оценить компанию, у которой нет аналогов. Но мультипликаторы подойдут для быстрого первичного отбора перспективных акций. Для более точного анализа используют модель дисконтирования денежных потоков, но это тема для отдельной статьи.

Доходные мультипликаторы

Доходные мультипликаторы помогают оценить доходы компании относительно других финансовых результатов.

P/E или Price / Earnings — один из самых известных мультипликаторов. Если P/E применить к одной компании, он показывает, за сколько лет инвестор окупит вложения при условии, что прибыль эмитента не будет меняться. А если P/E применить для сравнения разных компаний, он помогает понять, насколько дороже инвесторы оценивают рубль чистой прибыли одной компании, чем рубль чистой прибыли другой.

Как оценивать: чем меньше P/E, тем лучше. Обычно считают, что если P/E получился от 0 до 5, то рынок недооценил компанию, если больше 5 — наоборот. Но все отрасли разные, поэтому такая градация условна. Если нашли недооцененную компанию — к ней стоит присмотреться. Такие акции могут принести хорошую прибыль в будущем, когда другие инвесторы тоже обратят внимание на эту компанию.

Полезно сравнивать P/E и другие мультипликаторы разных компаний внутри отрасли. Например, если средний P/E в секторе 10, а у компании — 5, ее акции могут подорожать, инвестор на них заработает.

ПРИМЕР: Посчитаем Р/Е для компаний электроэнергетического сектора — «Россети» и «МРСК Центра». Возьмем последние известные годовые показатели — это период с третьего квартала 2019 года по третий квартал 2020 года. Здесь и ниже мы будем рассчитывать мультипликаторы за это время. Чистую прибыль берем из отчетности. Рыночная капитализация меняется каждый день, найти ее можно на сайте биржи — мы взяли значения на 2 января 2021 года. Делим прибыль на капитализацию и получаем P/E.

«Россети»

Чистая прибыль — 61,8 млрд/руб

Капитализация — 352 млрд/руб

Р/Е — 5,7

«МРСК Центра»

Чистая прибыль — 4,89 млрд/руб

Капитализация — 16,97 млрд/руб

Р/Е — 3,5

Средний показатель P/E по отрасли — 7,8. Получается, что по отношению цены к прибыли, обе компании недооценены, и «МРСК Центра» — сильнее. При прочих равных лучше инвестировать в нее.

Мультипликатор Р/Е нельзя использовать, если компания не генерирует прибыль. Также коэффициент не подходит для сравнения компаний из разных секторов и стран. У каждого сектора показатель чистой прибыли может рассчитываться по-разному, поэтому мультипликатор не даст объективной оценки. Допустим, компания А заработала 1 500 000 ₽, из них 500 000 ₽ ушли на налоги. Компания В заработала 1 300 000 ₽ и уплатила 300 000 ₽ налогов. Получается, что чистая прибыль обеих компаний — 1 000 000 ₽. Но фактически выручка компании А больше, но мультипликатор этого не отразит.

P/S или Price / Sales — это отношение капитализации компании к ее выручке за год. Капитализацией называют рыночную стоимость компании, то есть совокупную цену всех ее акций. Мультипликатор P/S позволяет оценить, насколько продукт или услуга компании востребованы на рынке. P/S показывает, сколько вы платите за каждый рубль выручки компании. В отличие от P/E, его можно использовать при отрицательной прибыли.

Как оценивать: низкое значение P/S означает, что компания недооценена, высокое — переоценена. Если мультипликатор получился меньше 2 — показатель в пределах нормы, меньше 1 — бумага торгуется со скидкой. Если бизнес перспективный, а компания эффективная, скидка — отличная возможность дешево купить акции с расчетом на их рост.

Если бизнес не зависит от сезонности, лучше оценивать P/S в динамике. Если мультипликатор снижается, а выручка растет, то компания развивается, и ее акции вскоре могут подорожать.

ПРИМЕР: Посчитаем P/S для «Башнефти» и «Газпром нефти» за последний год. У «Башнефти» учтем и обыкновенные, и привилегированные акции.

«Башнефть»

Выручка — 280,1 млрд/руб

Капитализация — 197,3 млрд/руб

Р/S — 0,45

«Газпром нефть»

Выручка — 2063 млрд/руб

Капитализация — 1503 млрд/руб

Р/S — 0,73

Мультипликаторы обеих компаний показывают, что компании торгуются с дисконтом. При этом P/S «Башнефти» ниже, чем у «Газпром нефти» — значит, выгоднее вкладываться именно в «Башнефть». К тому же P/S «Башнефти» за последние четыре квартала выросла с 0,33 до 0,55, но остается в пределах нормы. Это тоже позитивный сигнал для инвестора.

После оформления сделки на руки выдают кассовый чек и сертификат подлинности. Документы лучше не выбрасывать, чтобы потом не было проблем с продажей.

Например, Башнефть рассчитывает показатель EBITDA самостоятельно и публикует в квартальных отчетах на официальном сайте

EV / EBITDA похож на мультипликаторы P/S и P/E, но в отличие от них учитывает долговую нагрузку. Также EV / EBITDA позволяет не обращать внимания на особенности налогообложения при сравнении компании. Это важно — покупая ценную бумагу, инвестор приобретает долю в компании вместе с ее долгами.

Формула для расчета EV/EBITDA

Как оценивать: чем меньше значение EV / EBITDA, тем быстрее компания окупит свою стоимость и тем привлекательнее вложения в ее ценные бумаги. Если EV / EBITDA равен 3, и эффективность бизнеса сохраняется — вложения в эту компанию окупятся через три года. Этот мультипликатор также помогает найти недооцененные компании в отрасли.

ПРИМЕР: Найдем EV, EBITDA и EV / EBITDA для «Газпром нефти» и «Башнефти».

«Газпром нефть»

Капитализация — 1 503 млрд/руб

Чистый долг — 650,1 млрд/руб

EV — 2153

EBITDA — 433,1

EV / EBITDA — 4,97

«Башнефть»

Капитализация — 280,1 млрд/руб

Чистый долг — 136,6 млрд/руб

EV — 416.7

EBITDA — 44,4

EV / EBITDA — 9,38

При прочих равных, вложения в «Газпром нефть» окупятся инвестору через 5 лет, а в «Башнефть» — через 10 лет. Поэтому с точки зрения EV/EBITDA, акции «Газпром нефти» выглядят более перспективными, хотя P/S говорит об обратном. Так получилось из-за того, что у «Башнефти» долговая нагрузка выше, чем у «Газпром нефти», хотя реальная стоимость «Газпром нефти» ниже.

Средний EV/EBITDA по нефтегазовой отрасли — 6, значит «Башнефть» переоценена также по сравнению с другими компаниями.

Расчет EBITDA не стандартизирован и не обязателен для публикации, поэтому инвесторам часто приходится самостоятельно считать EV/EBITDA. Мультипликатор не подходит для оценки компаний финансового сектора, потому что банки учитывают долговые обязательства иначе.

Кроме того, мультипликатор может быть завышен, если компания платит большие дивиденды акционерам. Спрос на акции растет, если инвесторы стремятся получить дивидендную доходность. Из-за этого растет капитализация и EV, что отражается на EV/EBITDA.

Балансовые мультипликаторы

Позволяют сравнить рыночную и балансовую стоимость компании.

Р/BV или Price to Book Value показывает отношение рыночной цены акций компании к ее балансовой стоимости. Под балансовой стоимостью понимают оценку активов за вычетом всех обязательств, то есть капитал. Иными словами, это средства, которые разделят между собой акционеры после погашения долгов, если компания прекратит работу. Поэтому мультипликатор P/BV позволяет понять, не переплачивает ли инвестор за активы компании.

Как оценивать: в идеале P/BV должен быть меньше 1, но больше 0. Мультипликатор больше 1 может говорить о завышенной стоимости акций — инвесторы возлагают на компанию слишком большие надежды. Если она их не оправдает, акции сильно упадут в цене.

Если P/BV не превышает 1, на каждый рубль рыночной стоимости приходится меньше рубля чистых активов. Это хорошо, потому что компания недооценена и у нее есть потенциал для роста. Если P/BV меньше 0, долги компании превышают ее активы — есть риск банкротства. Такие акции лучше не покупать.

ПРИМЕР: Посчитаем P/BV для Банка «Санкт-Петербург» и ВТБ.

Банк «Санкт-Петербург»

Капитализация — 24,9 млрд/руб

Чистые активы (капитал) — 86,5 млрд/руб

P/BV — 0,29

ВТБ

Капитализация — 1018 млрд/руб

Чистые активы (капитал) — 1 724 млрд/руб

P/BV — 0,59

Если делать вывод только по мультипликатору P/BV, то Банк «Санкт-Петербург» сильнее недооценен инвесторами.

Мультипликатор P/BV применяют для сравнения компаний одной отрасли, например, банковской. При этом мультипликатор не годится для выбора акций медиакомпаний и высокотехнологичного бизнеса, вроде Яндекса или Mail.ru Group. Основную ценность медиакомпаний составляют технологии и разработки, которые не относятся к материальным активам. Поэтому P/BV не отражает реальной стоимости чистых активов IT-компаний.

Debt / EBITDA или Долг / EBITDA отражает долговую нагрузку предприятия. Этот мультипликатор показывает, сколько лет нужно компании, чтобы погасить долговые обязательства за счет прибыли.

Формула для расчета Debt / EBITDA

Как оценивать: чем меньше лет компании нужно на выплату долгов, тем лучше. Низкий показатель Debt / EBITDA говорит о надежности инвестиции, особенно в кризис.

Как правило, если Debt / EBITDA меньше 2, то у компании небольшая долговая нагрузка. Мультипликатор Debt / EBITDA больше 4 считается слишком высоким — компании понадобится как минимум четыре года, чтобы рассчитаться по долгам. Уровень долговой нагрузки зависит от отрасли и требований к капиталу, например, у банков он больше.

Когда показатель растет на протяжении нескольких периодов — долг компании увеличивается быстрее, чем ее прибыль. Это плохой знак — компания может обанкротиться, и инвестор — потеряет деньги.

ПРИМЕР: Найдем Debt / EBITDA для «Газпром нефти» и «Башнефти».

«Газпром нефть»

Долговые обязательства — 793,6 млрд/руб

EBITDA — 433,1

Debt/EBITDA — 1,5

«Башнефть»

Долговые обязательства — 137,5 млрд/руб

EBITDA — 44,4

Debt/EBITDA — 3,07

Долговая нагрузка «Башнефти» высокая, о чем нам говорит не только EV / EBITDA, но и Debt / EBITDA. Кроме того, большой долг в долгосрочной перспективе может сказаться на дивидендах «Башнефти». Чем больше у компании долгов, тем больше денег ей придется отдавать в виде процентов. Поэтому чистая прибыль будет ниже, а вместе с ней ниже и дивидендные выплаты. Если ищете хорошую дивидендную доходность, стоит оценить, не слишком ли высокий Debt / EBITDA эмитента.

Памятка

Как оценивать акции компании с помощью мультипликаторов

Мультипликаторами называют производные финансовые показатели

Они помогают найти недооцененные компании и принять решение об инвестировании.

Сами по себе мультипликаторы мало о чем говорят

Их нужно оценивать относительно предыдущих результатов компании и в разрезе рынка.

Чтобы понять, справедлива ли цена акций, посчитайте P/E, P/S и EV / EBITDA

О балансовой стоимости расскажет P/BV, о долговой нагрузке — Debt / EBITDA.

А если не хотите разбираться самостоятельно, всегда можно доверить свои инвестиции профессиональным управляющим

Для этого достаточно купить долю в инвестиционном фонде — ETF или ПИФ.

Открыть брокерский счет в Ак Барс Банке

Читайте также

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

Читайте на привычных площадках

Онлайн-журнал Life.Profit

Честно и понятно рассказываем о деньгах и экономии

Здравствуйте, друзья!

Перед долгосрочным инвестором всегда стоит непростой выбор – как найти ту самую, уникальную и перспективную, способную радовать не один год акцию для своего портфеля.

Перед долгосрочным инвестором всегда стоит непростой выбор – как найти ту самую, уникальную и перспективную, способную радовать не один год акцию для своего портфеля.

Такой проблемы не существует у тех, кто инвестирует в индексные фонды.

Но у сторонников покупки ценных бумаг отдельных эмитентов она периодически возникает.

На помощь приходит фундаментальный анализ, важная часть которого приходится на расчет мультипликаторов. Что это такое простыми словами, какие виды бывают и как ими пользоваться на практике – рассмотрим в статье.

Что такое мультипликатор и для чего нужен инвестору

Выбор акций в свой портфель инвестор проводит одним из трех способов:

Выбор акций в свой портфель инвестор проводит одним из трех способов:

- на основе мнения экспертов, финансовых советников, блогеров, роботов или просто знакомых;

- действует по принципу “раз резко вырос спрос на эти акции, значит она хорошая, плохую бы никто не покупал, поэтому и мне надо купить”;

- на основе проведенного фундаментального анализа, т. е. всестороннего исследования деятельности эмитента, его внутренней и внешней среды.

Мы призываем использовать в работе третий способ, иногда можно комбинировать его с мнением экспертов, которые смогут завоевать ваше доверие не словом, а делом, т. е. своим портфелем или портфелями своих клиентов. Одним из этапов фундаментального анализа является оценка компаний по мультипликаторам.

Мультипликатор – финансовый показатель, который позволяет оценить привлекательность компании для инвестирования в сравнении с конкурентами. При этом, можно анализировать эмитентов с разной капитализацией, размерами активов, чистой прибыли и даже из разных стран.

Мультипликатор – финансовый показатель, который позволяет оценить привлекательность компании для инвестирования в сравнении с конкурентами. При этом, можно анализировать эмитентов с разной капитализацией, размерами активов, чистой прибыли и даже из разных стран.

Обязательный критерий – сравниваемые компании должны работать в одном секторе экономики.

Мультипликаторы – относительные показатели, поэтому они позволяют сравнивать эмитентов с разными масштабами бизнеса. Согласитесь, сложно определить, кто работает эффективнее – предприятие с годовой прибылью 1 млн руб. или с 10 млн руб. Важно не то, сколько они заработали, а то, какой ценой эта прибыль была достигнута.

Если мы рассчитаем, сколько чистой прибыли получило предприятие на каждый вложенный рубль, то картина станет объективнее, т. к. мы приравняем компании к одному знаменателю. Например, первое предприятие вложило 8 млн руб., а второе – 100 млн. руб. Тогда, прибыльность составила 12,5 и 10 %, соответственно. Очевидно, что первое предприятие сработало в этом году эффективнее, чем второе.

Мультипликаторы помогут ответить инвестору на следующие вопросы:

Мультипликаторы помогут ответить инвестору на следующие вопросы:

- Насколько справедливо сегодня оценены акции и есть ли у них потенциал к росту?

- Насколько эффективно компания использует свои ресурсы и как это сказывается на котировках?

- Насколько большая у предприятия закредитованность и не помешает ли она его дальнейшему развитию и выплате дивидендов?

Данные для расчета показателей инвестор может найти в финансовой отчетности эмитента. Основные источники публикации: официальные сайты публичных компаний, Центр раскрытия корпоративной информации или специализированные сайты для инвесторов, например, Smart-Lab, BlackTerminal и др.

Если самостоятельно определять все мультипликаторы, то времени уйдет очень много. Не каждый инвестор может себе это позволить, да это и не обязательно делать. Основные показатели, которые мы рассмотрим в статье, есть в готовом виде на Smart-Lab, Finrange, BlackTerminal, Investing.com, FinanceMarker, FinViz.com (для американских бумаг) и др.

Виды мультипликаторов и формулы расчета

Мультипликаторов разработали очень много. Мы рассмотрим наиболее популярные среди инвесторов. Условно мы разделили их на три группы: стоимостные, долговые и показатели рентабельности.

Мультипликаторов разработали очень много. Мы рассмотрим наиболее популярные среди инвесторов. Условно мы разделили их на три группы: стоимостные, долговые и показатели рентабельности.

Стоимостные

Стоимостные коэффициенты основаны на сопоставлении стоимости компании с другими рыночными показателями. Они позволяют найти недооцененные акции, т. е. те, рыночная цена которых сегодня на бирже меньше, чем их справедливая оценка на основе объективных факторов развития бизнеса.

P/E – один из самых популярных мультипликаторов для оценки стоимости акций. Позволяет сравнить эмитентов между собой и выбрать самого недооцененного. Показывает, за сколько лет инвестор вернет свои вложения в предприятие при текущей годовой прибыли. Рассчитывается по формуле:

P/E = Рыночная капитализация / Чистая прибыль за год

или

P/E = Цена одной акции / Чистая прибыль на одну акцию

Чем ниже значение, тем более привлекательной выглядит ценная бумага для инвестора. С помощью P/E сравнивают эмитентов из одной отрасли экономики или со средним показателем по отрасли. Для российского рынка значение ниже 6 показывает недооцененность ценных бумаг.

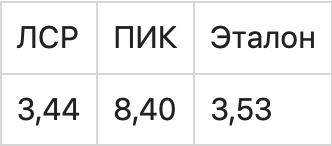

На примере строительной отрасли сравним P/E за 2020 г. у таких эмитентов, как ЛСР, ПИК, Самолет, Эталон. Источник данных: сервис Smart-Lab. При прочих равных условиях, акции ЛСР интереснее для инвестора, чем бумаги других предприятий. Хотя, окупаемость инвестиций за 6,35 лет тоже нельзя назвать приемлемой. ПИК и Эталон на текущий момент времени переоценены рынком.

На примере строительной отрасли сравним P/E за 2020 г. у таких эмитентов, как ЛСР, ПИК, Самолет, Эталон. Источник данных: сервис Smart-Lab. При прочих равных условиях, акции ЛСР интереснее для инвестора, чем бумаги других предприятий. Хотя, окупаемость инвестиций за 6,35 лет тоже нельзя назвать приемлемой. ПИК и Эталон на текущий момент времени переоценены рынком.

P/S – показатель, аналогичный предыдущему, но сопоставляет рыночную капитализацию с выручкой, а не чистой прибылью. Показывает, за сколько лет инвестор вернет вложенные деньги при текущем уровне годовой выручки. Преимуществом коэффициента является то, что инвестор может его определить для предприятия с отрицательной чистой прибылью. Рассчитывается по формуле:

P/S = Рыночная капитализация / Годовая выручка

или

P/S = Цена одной акции / Годовая выручка на одну акцию

Значение коэффициента ниже 1 подскажет инвестору, что инвестиции быстро окупятся, а рынок пока невысоко оценивает акции. Надо брать сегодня, чтобы заработать завтра, при условии положительных выводов по результатам всего фундаментального анализа.

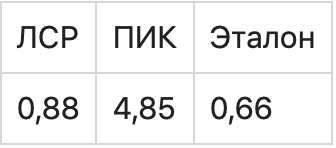

P/S строительных компаний за 2020 г. указывает на недооцененность ЛСР и Эталон:

P/S строительных компаний за 2020 г. указывает на недооцененность ЛСР и Эталон:

P/BV – отношение рыночной капитализации к балансовой стоимости. С помощью этого показателя инвестор определяет, насколько оценены акции по сравнению с чистыми активами предприятия. Чистые активы – это все, чем владеет компания (материальное и нематериальное имущество), за вычетом обязательств. Часто используют для анализа банков, которые именно с помощью чистых активов генерируют свою прибыль. Формула расчета:

P/BV = Рыночная капитализация / Чистые активы

Значение от 0 до 1 показывает, что инвестор покупает недооцененную компанию, чистые активы которой больше, чем ее капитализация. Отрицательный коэффициент говорит о превышении обязательств над активами. Покупать акции такого предприятия – риск увидеть банкротство эмитента.

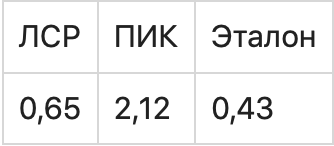

P/BV строительных компаний за 2020 г. показывает, что недооценены ЛСР и Эталон. А ПИК рынок оценивает почти в 5 раз выше стоимости его чистых активов – акции переоценены.

P/BV строительных компаний за 2020 г. показывает, что недооценены ЛСР и Эталон. А ПИК рынок оценивает почти в 5 раз выше стоимости его чистых активов – акции переоценены.

EV/EBITDA – отношение справедливой стоимости компании к прибыли до выплаты налогов, амортизации и процентов. В отличие от P/E, в числителе стоит не рыночная стоимость, а справедливая с учетом задолженности предприятия. А в знаменателе – EBITDA, которая позволяет сравнивать эмитентов с разными системами налогообложения и долговой нагрузкой, методами учета основных средств. Показывает, сколько доналоговых прибылей надо заработать, чтобы окупить реальную стоимость компании.

Рассчитывается по формуле:

EV/EBITDA = (Рыночная капитализация + Долговые обязательства – Денежные средства и их эквиваленты) / Прибыль до выплаты налогов, амортизации и процентов

Чем меньше значение, тем быстрее окупятся вложения в ценные бумаги эмитента. За ориентир для российского рынка эксперты рекомендуют брать цифру 6. Коэффициент ниже 6 – акции недооценены, выше 6 – переоценены.

EV/EBITDA за 2020 г. для строительных компаний подтверждает вывод о недооцененности ЛСР и Эталон.

EV/EBITDA за 2020 г. для строительных компаний подтверждает вывод о недооцененности ЛСР и Эталон.

Долговые

Мы отнесли в эту группу два коэффициента, которые характеризуют долговую нагрузку предприятия. Это важные мультипликаторы для оценки закредитованности. Акции могут быть недооценены рынком и казаться привлекательными для покупки, но при высоком уровне долга сложно говорить о каком-то развитии и перспективах роста котировок.

Debt/EBITDA – отношение долговых обязательств к доналоговой прибыли. Показывает, сколько лет понадобится эмитенту для погашения своих долгов, если он будет направлять на эту всю прибыль. Чем меньше коэффициент, тем лучше. Оптимальным считается значение до 2. Свыше 2 – слишком большая закредитованность, акционер может долго ждать роста котировок или выплаты/увеличения дивидендов.

Формула расчета:

Debt/EBITDA = (Краткосрочные кредиты и займы + Долгосрочные кредиты и займы) / EBITDA

Net Debt/EBITDA – отношение чистого долга к доналоговой прибыли. Отличие от предыдущего коэффициента в том, что в числителе учитываются денежные средства. Мы считаем ошибочным, что Net Debt/EBITDA используется реже, чем Debt/EBITDA. Денежные средства могут быть направлены на погашение долгов. И если денег достаточно много, то закредитованность уже не выглядит большой.

Формула расчета:

Net Debt/EBITDA = (Краткосрочные кредиты и займы + Долгосрочные кредиты и займы – Денежные средства и их эквиваленты) / EBITDA

При отрицательном значении надо смотреть, за счет чего оно получено, числителя или знаменателя. Если EBITDA<0, то это негативный сигнал для акционера, предприятие работает в убыток. Если чистый долг меньше 0, то у компании либо нет долгов, либо большой запас денежных средств для выполнения обязательств. И это хороший знак для инвестора.

Сравним наши строительные компании по двум долговым показателям. По первому коэффициенту получается, что почти все эмитенты закредитованы выше нормы. Но по второму показателю, в котором учитываются денежные средства и их эквиваленты, закредитованность находится на приемлемом уровне – меньше 2.

Сравним наши строительные компании по двум долговым показателям. По первому коэффициенту получается, что почти все эмитенты закредитованы выше нормы. Но по второму показателю, в котором учитываются денежные средства и их эквиваленты, закредитованность находится на приемлемом уровне – меньше 2.

Мультипликаторы рентабельности

Рентабельность – важнейший показатель деятельности и любого коммерческого предприятия. Именно он позволяет определить, какой ценой получена прибыль. Наиболее популярны среди инвесторов три коэффициента.

ROE – коэффициент рентабельности собственного капитала. Показывает, сколько чистой прибыли принес каждый вложенный в бизнес рубль собственного капитала (активы за вычетом обязательств). Чем выше значение, тем эффективнее предприятие использует свои чистые активы. Рассчитывается по формуле:

ROE – коэффициент рентабельности собственного капитала. Показывает, сколько чистой прибыли принес каждый вложенный в бизнес рубль собственного капитала (активы за вычетом обязательств). Чем выше значение, тем эффективнее предприятие использует свои чистые активы. Рассчитывается по формуле:

ROE = Чистая прибыль / Собственный капитал

Нормативных значений у рентабельности нет. Инвестор сам для себя решает, какая прибыльность для него приемлема. Согласитесь, нет смысла инвестировать деньги в компанию, эффективность которой ниже, например, ставки по депозитам.

ROA – коэффициент рентабельности активов. Показывает, сколько чистой прибыли принес каждый вложенный рубль активов. В отличие от ROE, ROA учитывает не только собственный капитал, но и заемный. Рассчитывается по формуле:

ROA = Чистая прибыль / Активы

ROA = Чистая прибыль / Активы

Показатели рентабельности строительных компаний говорят нам о том, что Эталон явно использует свой капитал неэффективно. ПИК выглядит на фоне остальных явно предпочтительнее.

Как пользоваться мультипликаторами на практике:

Мы разобрали основные мультипликаторы, которыми инвесторы пользуются в процессе проведения фундаментального анализа. Но не менее важны правила их применения:

- Сравнивайте эмитентов из одной отрасли и одной страны, потому что в разных отраслях/странах и разные условия деятельности (например, налоговые особенности).

- Один в поле не воин. Это означает, что по одному мультипликатору нельзя сделать вывод о привлекательности акции для покупки. Используйте только систему показателей.

- Желательно сравнивать рыночные коэффициенты анализируемой компании не только с конкурентами, но и со средним значением по отрасли.

- Для получения объективной картины показатели лучше рассматривать в динамике за несколько лет. Большинство агрегаторов это позволяет.

- Для банков не все из рассмотренных мультипликаторов можно рассчитать. Не используют P/S, EV/EBITDA и долговые показатели.

Заключение

Система мультипликаторов акций помогает проанализировать каждую отрасль экономики, выбрать наиболее перспективные компании и составить диверсифицированный портфель. Задача трудоемкая. И не все инвесторы готовы тратить время на расчеты и анализ. В таком случае могу рекомендовать инвестиции в индексные фонды. Возможно, доходность окажется меньше, чем при вложении в бумаги отдельных эмитентов, но она точно будет на уровне рынка. А освободившееся время можно направить на увеличение личных доходов и суммы, направляемой на инвестиции.

Система мультипликаторов акций помогает проанализировать каждую отрасль экономики, выбрать наиболее перспективные компании и составить диверсифицированный портфель. Задача трудоемкая. И не все инвесторы готовы тратить время на расчеты и анализ. В таком случае могу рекомендовать инвестиции в индексные фонды. Возможно, доходность окажется меньше, чем при вложении в бумаги отдельных эмитентов, но она точно будет на уровне рынка. А освободившееся время можно направить на увеличение личных доходов и суммы, направляемой на инвестиции.

До новых встреч, друзья!

Уровень сложности:

-

30418

-

+40

-

-4

Существует распространенное заблуждение на фондовом рынке: «если коэффициент P/BV больше среднеотраслевого, то компания переоценена рынком». Чтобы узнать, как правильно использовать коэффициент P/BV читайте далее.

|

Слушать статью |

В своих аналитических материалах УК «Арсагера» представляет прогноз различных финансовых коэффициентов. В данном материале мы подробно остановимся на таком финансовом коэффициенте, как P/BV или, другое его название P/B. Как рассчитать P/BV (P/B) |

Коэффициент P/BV (price-to-book value) состоит из двух показателей: в числителе – капитализация компании, в знаменателе – ее балансовая стоимость.

C расчетом капитализации все просто:

P = Qs * Ps,

где P – капитализация компании;

Qs – количество акций компании в обращении;

Ps – рыночная стоимость одной акции компании.

Теперь рассмотрим знаменатель. Cинонимами «балансовой стоимости» являются «Собственный капитал» и, если мы ведем речь об акционерном обществе, «Акционерный капитал». Иными словами, это активы компании, сформированные за счет собственных источников средств. В российских стандартах учета собственный капитал состоит из следующих составляющих:

- Уставный капитал, который представляет собой номинальную сумму всех выпущенных в обращение акций.

- Добавочный капитал, который состоит из:

- разницы между средствами, полученными от реализации акций, и их совокупной номинальной стоимостью;

- переоценки стоимости основных средств.

- Резервы, предусмотренные законодательством и уставом компании.

- Нераспределенная прибыль компании – кумулятивный показатель прибыли за предыдущие годы и прибыль текущего периода, которые не были распределены обществом.

Все эти данные можно найти в бухгалтерском балансе компании.

В общем случае собственный капитал можно рассчитать как разницу между активами компании и ее чистым долгом .

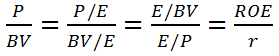

Почему коэффициент P/BV (P/B) так важен?

Фактически, коэффициент P/BV (P/B) – это соотношение рентабельности собственного капитала (ROE) к требуемой доходности.

,

,

где P – капитализация компании;

BV – балансовая стоимость;

Е – чистая прибыль компании;

ROE – рентабельность собственного капитала;

r – требуемая доходность (рыночная ставка).

Рассмотрим составляющие данной формулы подробнее.

Коэффициент цена/прибыль (P/E) показывает количество лет, за которое окупаются инвестиции в тот или иной бизнес. Если мы «перевернем» данный коэффициент, то получим соотношение E/P (соотношение чистой прибыли к стоимости компании), которое представляет собой ставку доходности (в процентах годовых), которую будет получать инвестор в виде чистой прибыли. Обозначим данную ставку как r. Фактически, r – это требуемая рыночная доходность от вложений в тот или иной бизнес.

Соотношение E/BV показывает, сколько было получено чистой прибыли на рубль собственного капитала, то есть это эффективность (рентабельность) собственного капитала, или, другими словами, ROE (return on equity).

Итак, ROE – ставка, под которую в компании работают средства акционеров, а r – рыночная ставка доходности. Таким образом, P/BV (P/B) отражает эффективность работы средств акционеров в сравнении с рыночной доходностью, которую может получить инвестор.

Чем эффективнее используются собственные средства, тем больше может быть отрыв ставки, под которую работают средства акционеров в компании, от требуемых ставок доходности на рынке.

В связи с этой особенностью коэффициента P/BV (P/B) стоит рассмотреть одно из распространенных заблуждений, присутствующих на фондовом рынке: «если коэффициент P/BV больше среднеотраслевого, то компания переоценена рынком». На самом деле это может быть не так. Если по компании прогнозируется стабильно высокий уровень ROE (выше r), то абсолютно нормально, что коэффициент P/BV у нее будет выше среднеотраслевого, это лишь означает, что средства акционеров в данной компании работают эффективнее, чем в других компаниях той же отрасли. Зная об этом, можно не бояться приобретать акции компаний с высоким показателем коэффициента P/BV (P/B), ведь теперь вы знаете, что он выражает эффективность использования средств акционеров по отношению к требуемым ставкам доходности на рынке.

Как используется коэффициент P/BV (P/B) в УК «Арсагера»

При оценке компаний и прогнозировании их будущей стоимости мы используем коэффициент P/BV (P/B) следующим образом:

1. На первом этапе, согласно методике прогнозирования цен на акции, мы прогнозируем требуемую доходность для данной компании (то есть ставку r).

2. Далее, помня о том, что P/BV = ROE/r, нам необходимо спрогнозировать стабильный уровень ROE для данной компании.

3. Таким образом, мы получаем прогнозное значение коэффициента P/BV (P/B). Если мы умножим его на прогноз балансовой стоимости компании (BV), то получим стоимость компании в будущем.