Добрый вечер, любимый Т—Ж!

Помогите, пожалуйста, разобраться с вопросом. Как в одном отчете компании показывают и чистую прибыль, и огромный долг? Не до конца понимаю, как бьются между собой эти два противоречивых (для меня) показателя. Большое спасибо.

С уважением, Валерий З.

Валерий, все просто: чаще всего долги компании — это своеобразный кредит, который компания не обязана отдавать немедленно.

Можно провести аналогию с человеком, который взял ипотеку на 2 млн рублей. Если бы этот человек публиковал финотчетность, в графе «Долги» мы бы увидели сумму 2 млн. Но это не значит, что человек в жутком убытке, остался без прибыли и теперь должен все заработанное отдавать банку — возможно, он должен платить за ипотеку 30 000 Р в месяц, а зарабатывает 130 000 Р. Тогда оставшиеся 100 000 Р можно считать его прибылью. На бумаге у него остается огромный долг, а в реальности все совсем не так. С компаниями часто бывает так же.

Давайте лучше разберемся, зачем компании берут такие огромные кредиты.

Компании нужно постоянно развиваться, иначе конкуренты захватят рынок и бизнес обанкротится. Чтобы развиваться, компании строят заводы или модернизируют производство. Это всегда стоит много денег. Есть два варианта: копить или взять в долг.

Пока компания копит деньги, конкуренты обойдут ее, построив новые заводы и магазины за счет кредитов, а акционеры продадут акции компании и уйдут к конкурентам.

Умные компании делают так: берут кредиты → расширяют производство → увеличивают прибыль → уменьшают долг → меньше платят по процентам → еще больше увеличивают прибыль.

Например, «Лента». В 2017 году у компании было кредитов на 107 млрд рублей. За год «Лента» получила 25 млрд рублей операционной прибыли, заплатила налоги и отдала 11 млрд кредиторам. Осталось 13 млрд рублей чистой прибыли — вот пример того, как у компании могут быть долги и прибыль.

А в 2018 году «Лента» планирует открыть еще 70 магазинов — потребуется до 35 млрд рублей, а собственных денег у «Ленты» — 14,3 млрд рублей. Чтобы бороться на рынке с конкурентами, надо брать кредиты.

Как определить, что у компании все плохо

Большая сумма долга в отчетности еще не означает, что у компании дела идут плохо: абсолютные значения ничего не значат. Чтобы понять, плохо дела или хорошо, надо посчитать мультипликаторы — показатели, по которым оценивают финансовые результаты компании.

Долг/EBITDA — отношение суммы кредитов и займов компании к доналоговой прибыли. Мультипликатор показывает, за сколько лет компания может погасить свои долги. Если значение меньше 3 — у компании все в порядке с кредитами.

Например, у «Мечела» соотношение долга и EBITDA — 5,8. Компания сильно закредитована — приходится отдавать 78% операционной прибыли кредиторам. Оставшиеся 22% — прибыль компании.

Леверидж компании — соотношение заемных средств к собственным. Формула: сумма кредитов и займов компании / капитал. Мультипликатор показывает, насколько компания зависит от кредитов. Больше единицы — компания зависит от кредитных средств и не может полностью покрыть их собственными деньгами. Могут возникнуть проблемы.

Большой долг — это еще не плохо. Если компания берет кредит, чтобы расширить бизнес, — все ок. Но если после расширения прибыль не растет, у компании могут возникнуть проблемы и она может стать банкротом. Чтобы случайно не купить акции таких компаний — читайте финансовую отчетность. Мы рассказывали, как это делать.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

- Главная

- Обучение

- Показатель долговой нагрузки: его смысл и формулы расчета

Что такое показатель долговой нагрузки?

Показатель долговой нагрузки — это тип финансового коэффициента, который сравнивает долг компании с другими показателями, такими как собственный капитал или активы. Он используется для измерения левереджа компании, который показывает, какая часть операций компании финансируется за счет собственного капитала по сравнению с долгом.

Существует несколько типов показателей долговой нагрузки, с формулами которых мы сейчас разберемся, но все они используются для того, чтобы внести ясность в источник финансирования фирмы. Это может дать нам ключевой показатель того, насколько хорошо компания сможет противостоять периодам финансовой нестабильности и экономического спада.

Показатель долговой нагрузки является показателем финансового риска. Хотя использование долга или заемных средств само по себе не является причиной для беспокойства – большинству компаний в тот или иной момент придется использовать кредиты для финансирования расширения и других проектов – риск возникает, если у компании слишком много долгов, которые она не в состоянии погасить. Это означает, что компания с большей вероятностью столкнется с финансовыми трудностями и даже может оказаться под угрозой банкротства.

Как рассчитать показатель долговой нагрузки

Расчет показателя долговой нагрузки в конечном счете зависит от того, какой тип вы хотите использовать, поскольку формулы различаются. Все показатели измеряют долг по отношению к вторичному показателю, наиболее распространенными из которых являются собственный капитал и активы.

Таким образом, для всех из них вам нужно сначала определить уровень долга компании, найдя сумму долгосрочного долга компании, краткосрочного долга и любых банковских овердрафтов — все эти цифры должны быть в последнем отчете о прибылях и убытках фирмы.

Как только вы узнаете общую сумму долга, вам также нужно будет знать, с чем вы его сравниваете. Для этого может потребоваться немного больше исследований финансовых показателей компании. Например, вам может потребоваться рассчитать общий акционерный капитал, который представляет собой чистую стоимость компании или общую сумму, которая была бы возвращена акционерам, если бы активы компании были ликвидированы.

Читать еще: Как доля рынка определяет прибыльность?

Формула расчета показателя долговой нагрузки

Как уже упоминалось, формула будет варьироваться в зависимости от точного показателя, на который вы смотрите. Наиболее распространенный показатель долговой нагрузки также известен как отношение долга к собственному капиталу, или коэффициент D/E, который сравнивает общий долг компании с ее акционерным капиталом. Он дает представление о том, как финансируется деятельность компании и насколько фирма способна погасить свои текущие долги.

Формула соотношения долга к собственному капиталу выглядит следующим образом:

D/E = общие обязательства ÷ акционерный капитал

Коэффициент выражается в процентах и показывает нам, какая часть существующего собственного капитала была бы в состоянии погасить любой непогашенный долг.

- Высокий коэффициент передачи – обычно более 50% — означает, что компания имеет большую долю долга, чем собственного капитала, поэтому не сможет погасить свой долг

- Нормальный коэффициент сцепления обычно составляет 25-50%, он показывает баланс собственного капитала и долга, что типично для большинства компаний, переживающих периоды экспансии

- Низкий коэффициент передачи – менее 25% — указывает на то, что компания имеет меньшую долю долга к собственному капиталу и может погасить обязательства, если потребуется. Это считается более низким риском

Однако вы также можете использовать другие типы коэффициентов зацепления или левереджа, такие как коэффициент долга. Вместо того, чтобы рассматривать собственный капитал, коэффициент долга — это показатель общего долга компании по отношению к ее общим активам, выраженный в десятичной дроби или процентах. Он показывает нам, какая часть активов компании финансируется за счет ее долга.

Читать еще: Прибыль компании на акцию (EPS) может помочь вам оценить ее прибыльность

Формула коэффициента задолженности выглядит следующим образом:

Коэффициент задолженности = общая сумма долгов ÷ общая сумма активов

Коэффициент долга менее 1 или 100% говорит нам о том, что большая часть активов компании финансируется за счет собственного капитала, чем за счет долга, в то время как коэффициент долга больше 1 или 100% указывает на то, что у компании больше обязательств, чем активов. Это может означать, что он подвергается большему риску дефолта по своим кредитам, если процентные ставки внезапно будут повышены.

Что такое хорошей показатель долговой нагрузки?

Хороший показатель долговой нагрузки в конечном счете будет зависеть от того, как компания складывается по сравнению с другими компаниями в той же отрасли. Поэтому важно провести свое исследование и выяснить, почему выбранная вами компания может иметь более высокий или более низкий показатель долговой нагрузки по сравнению с аналогичными компаниями и акциями в других секторах.

Важно знать, что высокий показатель долговой нагрузки может быть чрезвычайно распространен в определенных отраслях, которые являются более капиталоемкими. Это означает, что для производства конечных товаров требуется гораздо больше финансовых ресурсов, и большая часть этого капитала должна поступать из долгов, если компания является новой или расширяющейся. Например, телекоммуникационные компании часто имеют высокие показатели, поскольку они должны сделать значительные первоначальные инвестиции в инфраструктуру, прежде чем смогут предоставлять какие-либо услуги потребителям.

Читать еще: Что такое экономические показатели и почему они важны?

Но показатели долговой нагрузки со временем будут меняться. Вот почему более известные и крупные игроки в отрасли будут иметь более низкие показатели по сравнению со своими конкурентами. Как только первоначальные инвестиции будут выплачены, компания может начать использовать любой полученный доход в качестве прибыли, вместо того чтобы выплачивать свой долг.

![]()

Опубликовано: 11.08.2022

Другие статьи

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Расчет и применение показателя TD/EBITDA

Формула расчета показателя очевидна:

TD/EBITDA = Total Debt/EBITDA

где:

Total Debt — суммарный долг, равный краткосрочному и долгосрочному долгу компании. Подробнее о расчете суммарного долга — в статье «Суммарный долг».

EBITDA — прибыль до вычета налога, процентов и амортизации. О том, как определить ее величину, мы рассказываем в статье «Энциклопедии», посвященной расчету и применению EBITDA.

Показатель TD/EBITDA демонстрирует долговую нагрузку компании по сравнению с ее способностью зарабатывать деньги, которые могут использоваться для обслуживания долга. В этом показателе EBITDA — приблизительная оценка того, какая сумма остается ежегодно в распоряжении компании после оплаты всех операционных расходов.

Чистый долг или Общий долг?

Если у компании есть долг на сумму 500 млн руб., но одновременно с этим есть депозиты и рыночные ценные бумаги на сумму 300 млн. руб., то ее чистый долг — 200 млн руб., так как 60% своего долга компания может моментально погасить, используя свободные деньги.

Очевидно, что в таких условиях показатель Чистый долг/EBITDA будет выглядеть намного привлекательнее, чем Суммарный долг/EBITDA. При этом чистый долг точнее отражает величину долговой нагрузки, поэтому его часто применяют вместо суммарного долга. Но у каждого из этих двух показателей своя роль в анализе финансового состояния.

Чистый долг особенно полезен в том случае, если компания намерена менять структуру долговых обязательств и надо понять, насколько она в состоянии погасить имеющиеся долги. Также чистый долг лучше характеризует текущие риски бизнеса. Этот подход применяется, например, в оценке бизнеса, при подготовке сделок слияния и поглощения и т. п.

Суммарный долг будет более показательной величиной при оценке того, сколько еще долгов может позволить себе компания, так как в этом случае можно сделать предположение, что если у нее на счетах много свободных денег, то они предназначены не для погашения кредитов, а на другие цели: инвестиции, покупки бизнесов и др. Возврат же кредитов, которые сейчас берет компания, придется осуществлять из получаемых ею доходов, то есть EBITDA надо сравнивать с полной суммой долга. Подход, основанный на TD/EBITDA, очень часто встречается в условиях банковского кредитования.

Нормальные значения TD/EBITDA

Чем выше значение TD/EBITDA, тем выше долговая нагрузка компании. Точные требования к уровню показателя будут зависеть от страны, отрасли, текущих процентных ставок и ситуации в компании, но примерные интервалы можно обозначить так:

0…3 — достаточно низкая долговая нагрузка, у компании не должно возникнуть проблем с погашением долга.

3…6 — заметная долговая нагрузка. С такими значениями TD/EBITDA компания работает в периоды реализации крупных инвестиционных проектов, сделок слияния и поглощения, других временных увеличений долга. В большинстве отраслей постоянный уровень TD/EBITDA выше 3 будет рассматриваться как слишком высокий.

> 6 — высокая долговая нагрузка. Такая нагрузка будет приемлемой далеко не для всех компаний.

Использование показателя

Банки используют показатель TD/EBITDA для того, чтобы установить предельную сумму долга, которую они готовы выдать предприятию. Конкретное значение этого ограничения зависит от отрасли, продукта и других условий. Менеджмент компаний также применяют показатель TD/EBITDA для того, чтобы оценить возможности компании привлекать дополнительные кредиты и риски, связанные с текущей долговой нагрузкой.

Для рейтинговых агентств TD/EBITDA — один из показателей, определяющих кредитный рейтинг компании. Хотя они не считают отношение долга к EBITDA эффективным инструментом прогнозирования банкротства, и прямую связь между долговой нагрузкой и рейтингом установить нельзя, тем не менее, заметная связь между рейтингом компании и значением TD/EBITDA прослеживается.

Вот, например, медианные значения TD/EBITDA для компаний с разным кредитным рейтингом за период с 2013 по 2017 годы:

| Кредитный рейтинг | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|

| АА | 0,6 | 0,7 | 1,0 | 1,6 | 1,6 |

| А | 1,2 | 1,1 | 1,3 | 1,5 | 1,6 |

| ВВВ | 2,2 | 2,3 | 2,6 | 2,7 | 2,8 |

| ВВ | 2,8 | 3,0 | 3,2 | 3,3 | 3,6 |

Источник: S&P Capital IQ

Слабые стороны TD/EBITDA

Использование TD/EBITDA как критерия для оценки долговой нагрузки компании связано с рядом ограничений:

- Суммарный долг в подавляющем большинстве случаев подразумевает только финансовый долг, на который начисляются проценты. В результате показатель Долг/EBITDA не учитывает обязательства, которые есть у компании, например, в связи с кредиторской задолженностью.

- EBITDA в этом соотношении отражает свободные деньги, которые есть у компании для обслуживания долга. Но этот показатель только косвенно характеризует возможную сумму свободных денег. Он, например, не учитывает ситуацию с оборотным капиталом. Для некоторых компаний реально располагаемые свободные деньги будут существенно отличаться от EBITDA.

- В расчете предполагается, что все заработанные от операционной деятельности деньги могут учитываться для оценки кредитоспособности. Сумма амортизации и потребность в регулярных инвестициях на замену выбывающего оборудования не принимаются в расчет.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Заемный капитал — это нормальный источник финансирования бизнеса. Наличие долгов у эмитента — не повод сбрасывать компанию со счетов. Другое дело, если размер этого долга слишком большой. Рассказываем, как самостоятельно оценить долговую нагрузку эмитента, на примере реального отчета.

Чем долг отличается от обязательств

По своей природе, эти два понятия схожи, поэтому их часто используют как взаимозаменяемые. В бизнесе их всегда разграничивают, потому что все долги являются обязательствами, но не все обязательства являются долгом.

В финансовой отчетности есть раздел Обязательства, где учитывается задолженность компании перед кредиторами, партнерами, поставщиками и другими контрагентами. Другими словами, обязательства — это сумма, которую компания должна заплатить всем контрагентам.

Долгом считаются только те обязательства, по которым компания несет дополнительные расходы в виде процентов: кредиты и займы. Именно эти суммы используются при расчете долговой нагрузки эмитента.

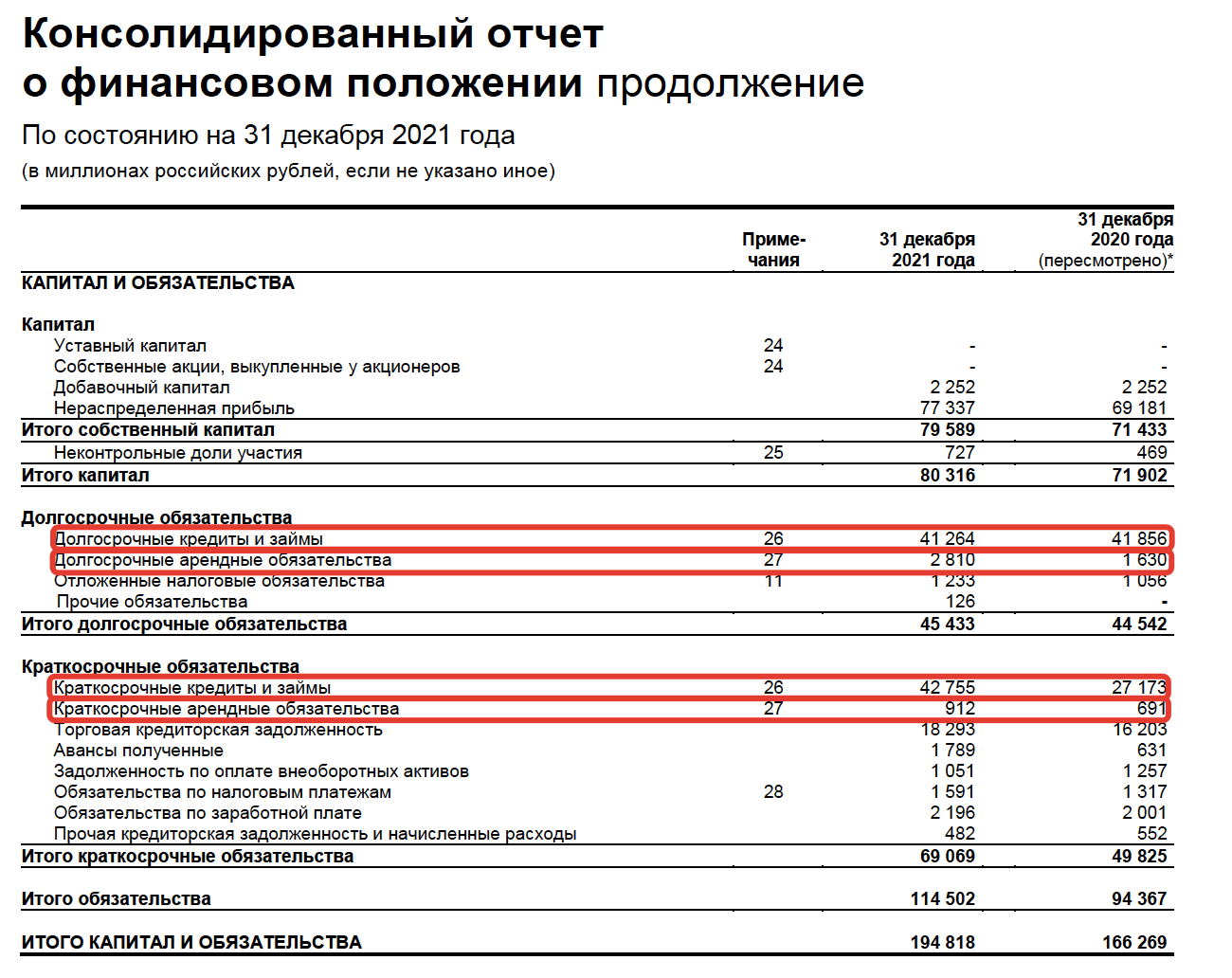

Рассмотрим, какие строки относятся к долгу на примере отчета «Черкизово» за 2021 год:

Отчетность «Черкизово» на сайте эмитента

Из ₽114 502 млн обязательств, долги «Черкизово» составляют ₽87 741 млн, как сумма обязательств по кредитам и займам, а также обязательств по договорам аренды. В случае с «Черкизово» мы имеем дело с лизингом машин и оборудования, что предусматривает процентные платежи.

Обязательства в отчетности всегда разделяют на краткосрочные и долгосрочные. Это помогает оценить текущее состояние бизнеса и прогнозировать его на поздние периоды.

Краткосрочные обязательства

Любые обязательства, которые должны быть исполнены в течение ближайших 12 месяцев. Сюда могут относиться краткосрочные займы или долгосрочные, по которым приближается срок исполнения. Кроме этого здесь учтены выплаты поставщикам за товары или услуги, заработная плата сотрудникам и другие расходы.

Долгосрочные обязательства

Обязательства, срок исполнения которых составляет более 12 месяцев. Это могут быть как финансовые обязательства перед банками, так и длительные контракты с контрагентами, взаиморасчеты по которым запланированы на период свыше 12 месяцев.

Цели долгосрочных займов могут быть разными, но чаще деньги нужны на инвестпроекты, закупку нового оборудования или его обновления.

Как понять, что долг большой

Все познается в сравнении. Чтобы понять насколько сильно закредитована компания, нужно сравнить ее долг с годовой прибылью. Но прежде чем приступить к сравнению, нужно определить реальный размер долга.

Бывает так, что компания использует заемные средства, имея на счетах достаточное количество собственных денег. Когда процентные ставки невелики, предприятия берут кредит на выгодных условиях и не спешат его гасить досрочно. В таких случаях необходимо рассчитать чистый долг компании.

Что такое чистый долг

Чистый долг (NetDebt) — это все долги компании перед кредиторами, скорректированные на размер собственных денежных средств и эквивалентов. Под последними подразумевается любой актив, который можно быстро превратить в деньги, например депозиты.

NetDebt = Краткосрочные кредиты и займы + Долгосрочные кредиты и займы — Денежные средства и эквиваленты

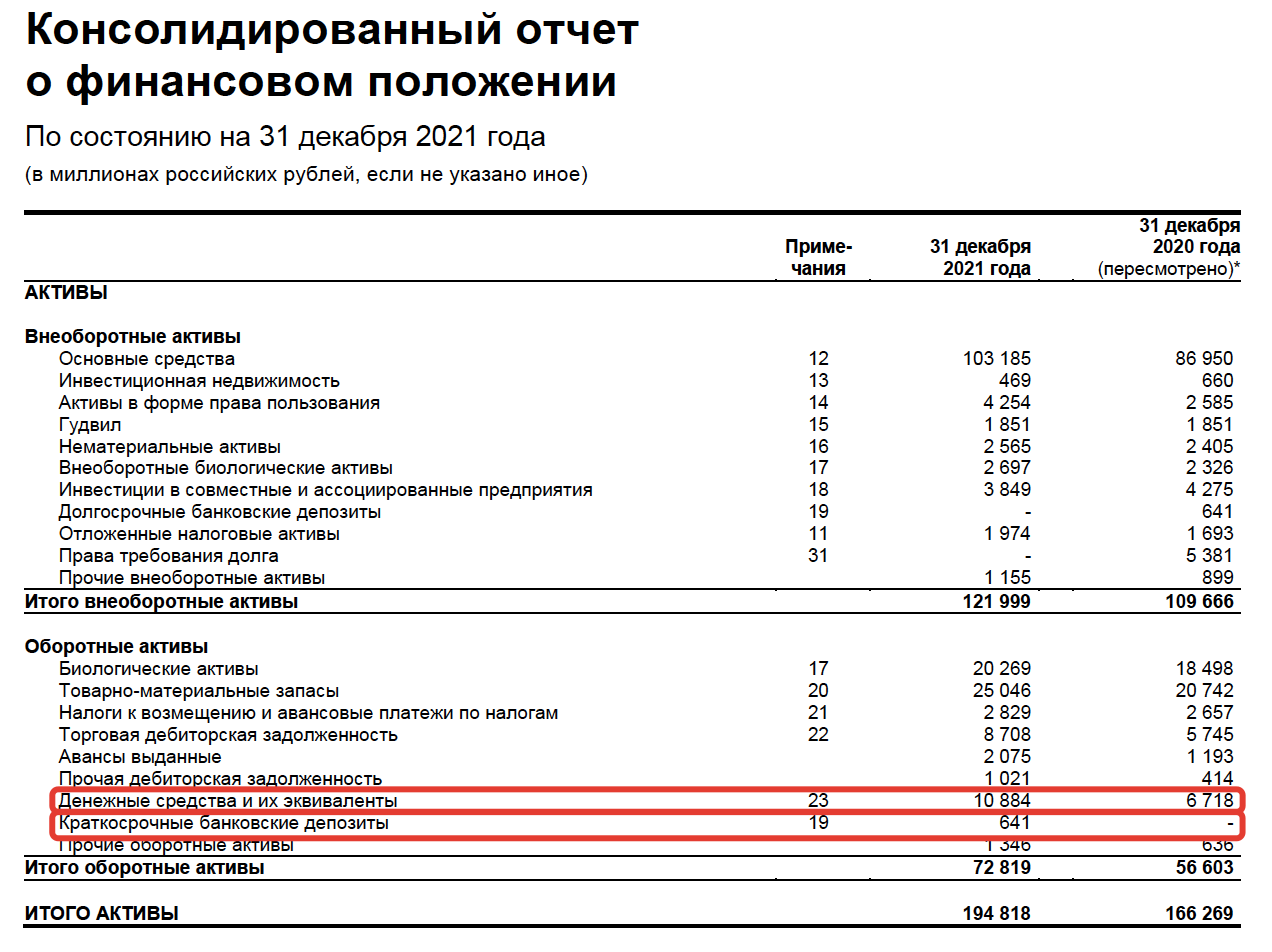

Рассчитаем размер чистого долга компании «Черкизово». Сумму имеющихся средств и денежных эквивалентов компании можно найти в ее отчете, в разделе Активы бухгалтерского баланса.

Отчетность «Черкизово» на сайте эмитента

Сумма имеющихся денежных средств и ликвидных эквивалентов «Черкизово» составляет ₽11 505 млн. Долги компании, как мы считали выше — ₽87 741 млн.

NetDebt = ₽87 741 млн — ₽11 525 млн = ₽76 216 млн

Теперь мы знаем реальный размер долга компании и можем сравнить его с другими показателями.

Мультипликатор NetDebt / EBITDA

Чаще всего чистый долг сравнивают не с чистой прибылью, а с EBITDA. Дело в том, что EBITDA не содержит в себе расходы по процентам. Это позволяет корректно сравнить сумму долга с результатом деятельности компании без учета расходов по процентам.

EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до выплаты процентов, налогов и амортизации.

Отсутствие амортизации и налогов в расчете EBITDA дает возможность сравнивать мультипликатор NetDebt / EBITDA у компаний с разными системами налогообложения и методами начисления амортизации.

Подсчитаем мультипликатор NetDebt / EBITDA у «Черкизово», исходя из вводных цифр: NetDebt = ₽76 216 млн, а EBITDA = ₽28 870 млн.

NetDebt / EBITDA = 2,6

Такой уровень долговой нагрузки для «Черкизово» является нормой. Среднее значение мультипликатора за последние 5 лет — в районе 3. Это значит, что у компании есть возможность обслуживать долги за счёт притока денежных средств. Чтобы полностью закрыть долги, компании потребуется чуть больше двух лет.

У каждой компании свой предел долговой нагрузки, но есть общие нормы. Комфортным уровнем считается значение мультипликатора — не более 2. Если показатель выше, то могут возникнуть сложности с обслуживанием долга.

Другие способы оценки долговой нагрузки

Наряду с NetDebt/EBITDA инвесторы используют и другие мультипликаторы, чтобы оценить уровень долга эмитента: L/A (Liabilities to Assets) и D/E (Debt to Equity ratio).

L/A (Liabilities to Assets)

L/A (Liabilities to Assets) — отношение общей задолженности компании к сумме ее активов. Показывает долю обязательств компании в ее общих активах. Иногда, этот мультипликатор называют коэффициентом финансового рычага.

Значение больше 50% может говорить о том, что компания финансируется по большей части за счет заемных денежных средств. Значение меньше 50% — наоборот, о большей доле собственных средств в активах.

D/E (Debt to Equity ratio)

Этот мультипликатор показывает, насколько долги компании больше или меньше собственного капитала. По смыслу D/E очень схож с предыдущим мультипликатором — L/A, но он более детальный. Вместо обязательств в числителе — долги, а вместо активов — собственный капитал, составная часть всех активов компании. Чем меньше значение D/E, тем меньше меньше у компании долгов.

Оба мультипликатора лучше использовать для сравнения компаний из одной отрасли. Специфика бизнеса различных компаний сильно отличается. Для одной отрасли, соотношение D/E или L/A 200% будет нормой, а для другой — запредельным значением.

Читайте также

>>>Как правильно рассчитать доходность инвестиций

>>>Сколько акций должно быть в портфеле долгосрочного инвестора

>>>Как комиссии брокера влияют на результат инвестиций

Когда оценщик оценивает стороннюю компанию или предприниматель изучает собственный бизнес, необходимо брать во внимание долги предприятия. Чем выше долговая нагрузка, тем сложнее найти инвесторов, привлечь финансирование и развиваться. К тому же растет риск банкротства.

Основные понятия

При расчете учитываются два показателя. EBITDA – это чистая прибыль компании. Ее считают до того, как оплачивают налог на эту прибыль и амортизацию оборудования. Иными словами, это максимальное количество денег, которое заработала фирма. Эти деньги она распределяет между всеми кредиторами, партнерами, сотрудниками.

Показатель можно взять из отчетности или посчитать вручную. Тогда это удобно делать по методу «сверху-вниз». Сначала берется операционная прибыль, затем к ней прибавляется амортизация активов – как основных, так и амортизационных.

Иногда при расчетах вместо EBITDA используются две его разновидности – EBIT и OIBDA. Вот что они означают:

- EBIT – это прибыль до вычета процентов и налогов. По сути, это промежуточный вариант чистой прибыли, потому что здесь (в отличие от EBITDA) еще учитывается амортизация. То есть EBIT всегда чуть выше, чем EBITDA;

- OIBDA – это операционная прибыль, которая есть у компании до вычета амортизации основных средств и нематериальных активов. То есть в этой разновидности не учитываются налоги.

Что именно следует использовать при расчете коэффициента, зависит от того, какие именно затраты компания учитывает при подсчете прибыли. Проблема заключается в том, что чистая прибыль не входит в стандарты бухучета, то есть показателем можно манипулировать. В итоге можно получить разные значения прибыли. Даже разные аналитики при изучении одной и той же фирмы могут насчитать ей разную прибыль. Формула для вычисления чистой прибыли отличается и для разных отраслей. Например, в ритейле учитываются еще затраты на аренду торговой площади, в авиационной отрасли берутся в расчет выплаты на самолеты, взятые в лизинг, а в добывающей промышленности к чистой прибыли добавляются затраты на разведку.

Второй необходимый показатель для расчетов – чистый долг. Его можно вычислить по такой формуле:

Общий долг — Доступные денежные средства

Чтобы рассчитать чистый долг, потребуется найти данные во втором разделе бухгалтерского баланса. Доступные денежные средства находятся в строке «Денежные средства и денежные эквиваленты». Общий долг в данном контексте – долг именно финансовый. При чем учитывать следует разные по сроку обязательства. Вот что следует искать в балансе:

- строка из «Краткосрочных обязательств». В консолидированном балансе должен быть пункт под названием «Краткосрочные кредиты и займы и текущая часть долгосрочной задолженности». Этот пункт в разных финансовых отчетах может называться по-разному, поэтому при поиске данных лучше ориентироваться на аналогичное содержание строки;

- в консолидированном балансе есть блок с долгосрочными обязательствами. Там нужно найти строку под названием «Долгосрочная задолженность по кредитам и займам». Так же как и в прошлом пункте, названия в разных отчетах могут отличаться названия строк.

Формула для расчета коэффициента проста:

Коэффициент = Чистый долг / EBITDA

Чем ниже получилось отношение двух показателей, тем проще фирме закрыть свои долги и остаться на плаву. Важно поддерживать это соотношение на достаточно низком уровне, ведь на него смотрят инвесторы при выборе бизнеса для вложения денег. Чем ниже соотношение долга и чистой прибыли, тем быстрее компания сможет погасить свои кредитные обязательства.

Оптимальное значение

Чем ниже показатель, тем лучше. Но крайне редко встречаются компании, у которых вообще нет долговых обязательств. Поэтому коэффициент, равный нулю, возможен только в теории. На практике следует придерживаться общепринятых стандартов. Они могут отличаться, в зависимости от отрасли, в которой работает предприятие. В общем понимании границы выглядят таким образом:

- если соотношение равно 2 или меньше, то фирма считается привлекательной для инвесторов. При таком соотношении у компании комфортная долговая нагрузка. Она сможет оперативно выплатить свои долги, если направит на это все свободные деньги;

- если соотношение находится в диапазоне от 2 до 4, то это считается средним уровнем нагрузки. При коэффициенте фирма может рассчитывать и на комфортные условия при получении новых займов, и на приток инвестиций;

- если соотношение выше 4, то компания рискует не справиться со своими долговыми обязательствами и обанкротиться. К таким фирмам инвесторы относятся с подозрением.

Окончательная оценка предприятия строится не только на значении коэффициента. Например, если у эмитента коэффициент низкий или приемлемый, но превалирует количество краткосрочных долгов, то и вложения в такую компанию будут более рискованные.

Важно помнить, что заданные границы коэффициентов справедливы только для тех компаний, в которых долги выплачиваются за счет покупателей. То есть если фирма заключила сделку с клиентом, но он еще не внес оплату, то это ухудшает платежеспособность организации. Хотя формально отношение долгов к EBITDA не меняется.

Пример расчета

Например, у условной организации «Ромашка» прибыль за 2020 год составила 5 млн рублей. Еще 1 млн уйдет на уплату налога и 500 тысяч суммарно компания «отдала» на амортизацию оборудования. Основные данные были получены из «Отчета о финансовых результатах», а детальная информация по амортизации содержалась в «Пояснении к бухгалтерскому балансу». На основе известных цифр можно вычислить чистую прибыль: 5 млн + 1 млн + 0,5 млн = 6,5 млн рублей.

Суммарные долги компании равны 14 млн рублей. Легко вычислить коэффициент: 14 млн / 6,5 млн = 2,1. Закредитованной «Ромашки» на данный момент не превышает допустимого значения. Однако следует рассматривать тот же коэффициент в динамике. Например, за два года до этого при чистой прибыли в 5 млн компания имела долги на сумму 9 млн. То есть соотношение равнялось 1,8. По сравнению с 2018 годом, коэффициент увеличился на 0,3. Несмотря на то, что рост небольшой, некоторых инвесторов даже он может насторожить.

Чтобы провести полный анализ, можно подробнее изучить долги «Ромашки». Так как их объем значительно вырос за два года (с 9 млн до 14 млн, практически в 1,5 раза), следует оценить, каких долгов больше – краткосрочных или долгосрочных. В этом примере превалируют долгосрочные обязательства. И этот факт может нивелировать небольшой рост коэффициента для инвесторов.

Преимущества и недостатки коэффициента

Основная задача этого коэффициента – помочь инвестору оценить компанию. Но также коэффициент дает такие преимущества:

- легко оценить долговую нагрузку благодаря общепринятым «нормам»;

- можно отследить, как меняется поведение компании на рынке, по отношению к кредиторам, если вычислить соотношение долга и прибыли за несколько периодов в динамике;

- коэффициент учитывает довольно много переменных, а значит, его результаты можно считать объективными.

Коэффициент полезен и предпринимателям. Бизнесмен может с помощью коэффициента оценить закредитованность своего предприятия. Чем выше соотношение Debt/EBITDA, тем более закредитована фирма. Если ей потребуются новые кредиты, банки предложат ей, как клиенту в зоне риска, невыгодные условия.

Недостатки метода оценки

Однако если оценивать компанию через соотношение ее прибыли и долгов, то нужно быть готовым к недостаткам. Когда инвестор выбирает бизнес для вложения денег и у него есть несколько вариантов, наверняка он захочет провести сравнение по коэффициентам всех компаний. Такой подход имеет смысл, только есть эмитенты работают в одной отрасли. Ведь от этого зависит норма показателя.

Второй недостаток заключается в том, что в EBITDA не учитываются расходы на амортизацию. Но в некоторых случаях они слишком существенны, чтобы закрывать на них глаза. Если амортизация слишком большая, то лучше отказаться от расчета коэффициента. Кроме того, важно учесть, что некоторые статьи расходов компании тоже не учитываются при расчете этого соотношения. Например, покупка нового оборудования: она не изменяет финансовый результат организации, тем не менее часто является крупной тратой.

К тому же соотношение долга и прибыли может резко меняться при перемене EBITDA. Инвестор рассчитывает коэффициент как раз в тот момент, когда прибыль резко выросла. Например, в момент сезонных продаж. Тогда в результате расчетов он получает более выгодное соотношение прибыли и долгов. Кажется, что вкладывать в эту компанию выгодно. Однако на практике разовые скачки чистой прибыли мало влияют на финансовую устойчивость фирмы в долгосрочной перспективе. И несмотря на «хороший» коэффициент, у компании могут быть проблемы.

Еще один серьезный недостаток заключается в том, что при вычислении все долги имеют одинаковый вес. Следует помнить, что коэффициент показывает, насколько легко фирма сможет выплатить долги. Но выделить деньги на краткосрочные обязательства гораздо сложнее. Следовательно, если бы при расчете учитывалось не только наличие долгов, но и срок их погашения, то более устойчивыми окажутся те предприятия, у которых больше долгосрочных обязательств.

Последний недостаток связан с процессом расчетов коэффициента. Его нельзя посчитать быстро. Для вычисления требуются финансовые отчеты.

Коэффициент отношения долга к EBITDA покажет инвестору, насколько выгодно вкладывать в компанию свои деньги, а предпринимателю – насколько устойчив и привлекателен его бизнес для финансирования. Однако коэффициент не сможет раскрыть полную картину финансовой устойчивости эмитента. Не стоит концентрироваться только на этом соотношении и забывать об анализе других финансовых показателей. Например, оценить рентабельность EBITDA, соотношение чистой прибыли и процентного расхода.