1. Страхование — это …

а) передача в собственность части имущества в случае стихийного бедствия

б) +замкнутая раскладка возможного ущерба между заинтересованными лицами

в) раскладка стоимости имущества между участниками страхования

2. Отметьте название компании, которая проводит страхование:

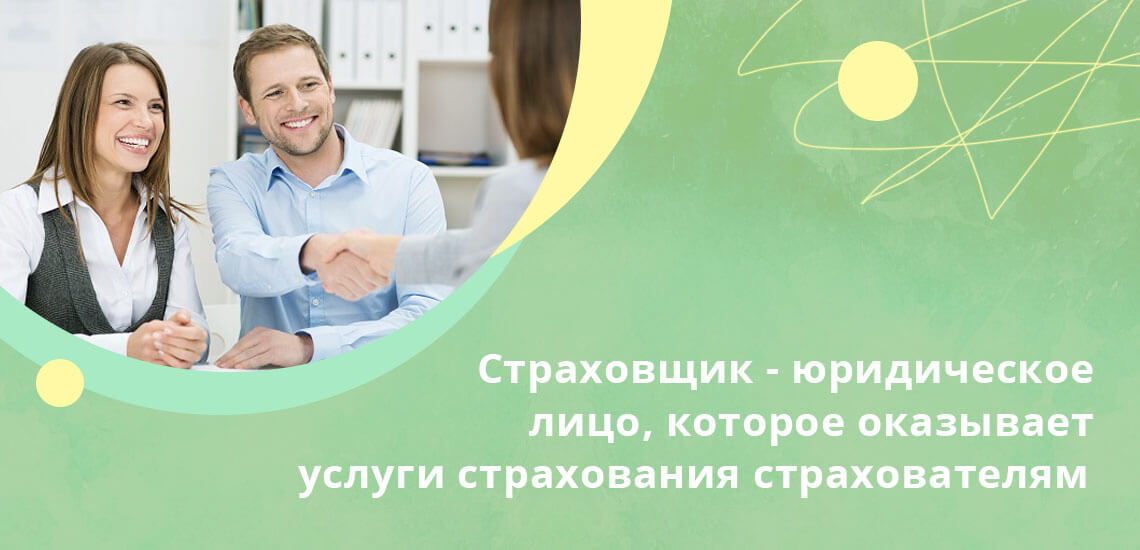

а) страхователь

б) +страховщик

в) перестраховщик

3. Страхователем будет…

а) страховая компания, проводящая страхование

б) юридическое лицо, уплачивающее страховую премию

в) +физическое или юридическое лицо, уплачивающее страховые взносы

4. Может являться застрахованный одновременно страхователем?

а) нет

б) +да

в) не знаю

5. Кем является выгодопреобретатель?

а) +посмертным получателем страховой суммы

б) пожизненным получателем страховой суммы

в) получателем страховой суммы и процентов после окончания действия договора страхования

6. Что такое страховой рынок?

а) предоставленные гарантии на случай наступления страхового события

б) резкое снижение сферы государственного воздействия на развитие производственных отношений

в) +определенная сфера экономических отношений, где объектом купли- продажи выступает страховая защита

7. Отметьте исторически определенную общественную форму функционирования страхового фонда, которая представляет собой обособленную структуру?

а) страховой рынок

б) +страховая компания

в) структурные звенья

8. Структура, являющаяся основой страхового рынка:

а) страховые компании

б) оценщики страхового риска

в) +орган государственного надзора за страховой деятельностью

9. Функция, выполняемая страховым рынком при условии существования экономической конкуренции:

а) +регулирующую

б) определяющую

в) конкурирующую

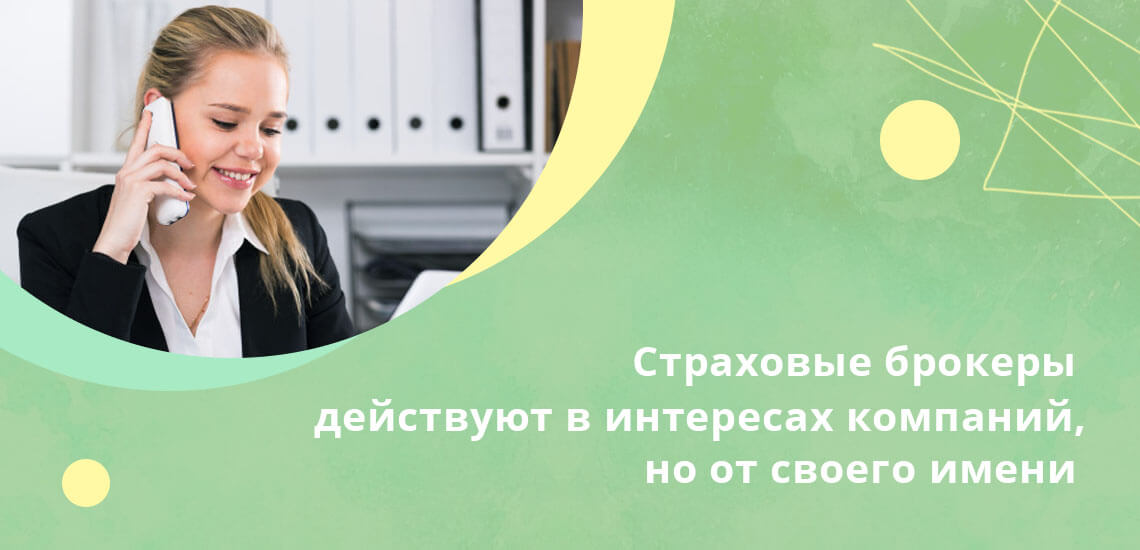

10. Страховой посредник — …

а) сюрвейер

б) +брокер

в) аджастер

11. Аджастер является….

а) посредник в страховой деятельности

б) грузоперевозчик

в) +профессиональный оценщик страховых рисков

12. Что в страховании понимают под понятием недобросовестной конкуренцией?

а) предотвращение сговора между страховыми компаниями

б) +искусственное повышение или занижение страховых тарифов

в) не предоставление страхователю необходимой информации

13. Отметьте аспект, в котором находится структура страхового рынка если она представлена акционерными, корпоративными, взаимными и государственными страховыми компаниями:

а) +в институциональном

б) в территориальном

в) в региональном

14. Что такое внешний страховой рынок?

а) местный рынок, в котором имеется непосредственный спрос на страховые услуги, тяготеющий к удовлетворению конкретными страховщиками

б) национальный рынок уничтожающий территориальные преграды на пути общественно- экономического прогресса

в) +страховой рынок тяготеющий к смежным страховым компаниям как в данном регионе, так и за его пределами

15. Кем составляется категория продавцов на страховом рынке?

а) страхователями и застрахованными

б) органом государственного надзора за страховой деятельностью

в) +страховыми и перестраховочными компаниями

16. Название услуги, предоставленной физическому или юридическому лицам на основе договора:

а) обязательное страхование

б) +добровольное страхование

в) индивидуальное страхование

17. Название услуги, предоставленной физическому или юридическому лицам на основе закона:

а) +обязательное страхование

б) добровольное страхование

в) индивидуальное страхование

18. Понятием специализации деятельности страховщиков является:

а) вторжение страховых компаний в коммерческие виды деятельности

б) изменения вызванные технологическим взрывом

в) +углубляющее воздействие общественного разделения труда в страховом деле

19. Универсализация — это ….

а) углубляющее воздействие общественного разделения труда

б) +вторжение страховых компаний в смежные виды деятельности

в) выполнение функций специализированных кредитных институтов

20. Отметьте переменные внутренней системы страхового рынка, составляющие ядро рыночной системы страховой компании:

а) неуправляемые

б)+ управляемые

в) смешанные

21. Какие управляемые переменные внутренней системы не входят в ядро рыночной системы?

а) +материальные, финансовые и людские ресурсы

б) гибкая система тарифов

в)система организации продаж страховых полисов

22. Отметьте переменные внешнего окружения, на которые страховщик не может оказывать влияния:

а) управляемые

б) смешанные

в) +неуправляемые

23. Отметьте главный элемент внешней среды:

а) имидж страховой компании

б)+ рыночный спрос на страховые услуги

в) политика страховой компании

24. Отметьте среду и переменные, к которым относят государственно- политическое окружение и конъюнктуру мирового страхового рынка:

а)+ к неуправляемым переменным внешней среды

б) к управляемым переменным внешней среды

в) к неуправляемым переменным внутренней среды

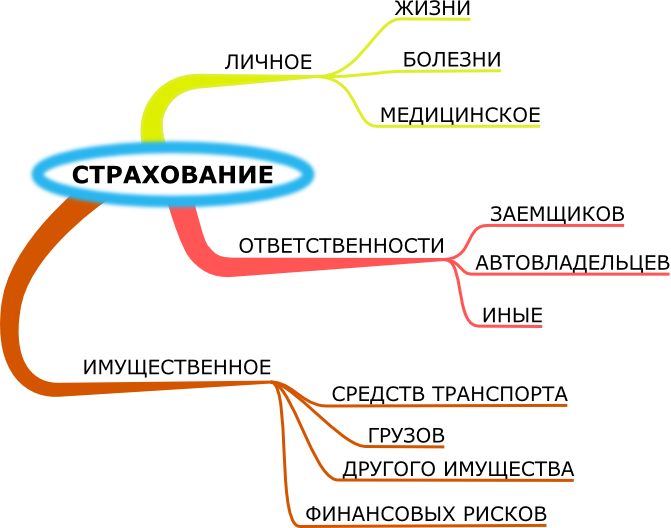

25. Отметьте критерий, который является всеобщим в классификации страхования:

а) различие по временному признаку

б) различие в объеме страховой ответственности

в) +различие в объектах страхования

26. Отметьте критерий в классификации страхования, который охватывает только имущественное страхование:

а)+ различие в объеме страховой ответственности

б) различие в объектах страхования

в) различия в отраслях страхования

27. С 1-го января 1978 г ЕЭС установлено следующее количество видов долгосрочного страхования:

а) 4

б) 11

в) +6

28. С 1-го января 1978 г ЕЭС установлено следующее количество видов общего страхования:

а) +17

б) 20

в) 14

29. Отметьте пример имущественного страхования:

а) Страхование авторских прав на музыкальное произведение

+ б) Страхование перевозимого груза

в) Страхование ипотечного кредита

30. К какой группе следует отнести квотное перестрахование?

+ а) Пропорционального перестрахования

б) Непропорционального перестрахования

в) Эксцедентного перестрахования

31. Чем является плата за страхование?

а) денежным возмещением

б) страховыми бонусами

+ в) страховой премией

32. По какой тарифной ставке заключается договор страхования?

а) нетто-ставки

б) +брутто-ставки

в) нагрузки.

33. Название формы для исчисления расходов на проведение определенного вида страхования:

а) +актуарной калькуляцией

б) дисконтированием

в) экстраполяцией.

34. Что такое страховое обеспечение?

а) отношение страховой стоимости (оценки) объекта страхования к страховой сумме

б) отношение страхового тарифа к страховой сумме

в) + отношение страховой суммы к страховой стоимости (оценке) объекта страхования.

35. Что входит в калькуляционную цену страхования?

а) +нетто-ставку и нагрузку

б) брутто-ставку и нагрузку

в) прибыль и нагрузку.

36. Что входит в частоту страховых событий?

а) произведение объектов страхования к числу страховых событий

б) +отношение числа страховых событий к числу застрахованных объектов

в) отношение числа пострадавших объектов страхования к числу страховых событий.

37. Какие доходы формируются за счет страховых премий?

а) +от страховой деятельности;

б) от инвестиционной деятельности;

в) от финансовой деятельности.

38. В чем применяют термин «страховой взнос»?

а) имущественном страховании;

б) страховании ответственности;

в) +страховании жизни.

39. Отметь название комиссию с полученной прибыли, выплачиваемую цессионарием ежегодно цеденту по факту прохождения договоров перестрахования:

а) цессия;

б) + тантьема;

в) франшиза.

40. К каким доходам относят возврат сумм из резерва убытков к доходам:

а) + от страховой деятельности;

б) от инвестиционной деятельности;

в) от финансовой деятельности.

41. Что относят к доходам от инвестиционной и финансовой деятельности?

а) доходы от сдачи имущества в аренду;

б) комиссионные вознаграждения за передачу рисков в перестрахование;

в) + проценты от размещения средств не депозитных вкладах в банке.

42. Расходы, занимающие наибольший удельный вес в страховых расходах страховщика:

а) +выплата страховых сумм и страховых возмещений по договорам страхования и перестрахования;

б) расходы на обслуживание процесса страхования и перестрахования;

в) расходы на содержание страховой компании.

43. На что делятся расходы на обслуживание процесса страхования?

а) переменные, постоянные и аннуитетные;

б) +аквизиционные, инкассационные и ликвидационные;

в) операционные, финансовые и операционные.

44. Какие расходы связаны с привлечением новых страхователей, заключением новых договоров страхования?

а) инкассационные;

б) +аквизиционные;

в) инвестиционные.

45. К каким расходам относятся затраты на изготовление бланков квитанций и ведомостей приема страховых премий?

а) + инкассационным;

б) аквизиционным;

в) ликвидационным.

46. Что такое ликвидационные расходы?

а) расходы, связанные с привлечением новых страхователей, заключением новых договоров страхования называются;

б) расходы, связанные с обслуживанием налично-денежного оборота страховых премий;

в) +расходы, связанные с урегулированием убытков.

47. По какой ставке облагается доход, который получен страховщиком вследствие выполнения договоров долгосрочного страхования жизни в случае выполнения требований:

а) + 0%

б) 3%

в) 6%

48. По какой ставке облагается доход, который получен страховщиком вследствие выполнения договоров имущественного страхования:

а) 0%

б) + 3%

в) 6%

49. По какой ставке облагаются доходы страховщика от реализации основных фондов и нематериальных активов?

а) 15%

б) 20%

в) +25%

50. При условии взятия в аренду страховщиком автотранспортного средства, страховщик:

а) +выступает плательщиком налога с владельцев транспортных средств;

б) не является плательщиком данного налога;

в) выступает плательщиком, если это оговорено в договоре аренды.

51. Что относится к критериям оценки финансовой надежности страховщика:

а) размер собственных средств страховщика;

б) величину страховых резервов, адекватных сумме взятых страховщиком на себя обязательств;

в) эффективность размещения страховых резервов;

г) +все ответы верны.

52. Название процесса передачи застрахованного риска в перестрахование?

а) страхование каско;

б) андеррайтинг;

в) +цессия.

53. Какой метод перестрахования характеризуется полной свободой сторон договора перестрахования:

а) облигаторный;

б) +факультативный;

в) облигаторно-факультативный.

54. Страховые резервы, формируемые страховщиком при страховании жизни:

а) +математические;

б) технические;

в) убыточные;

г) компенсационные.

55. Что относится к принципам размещения страховых резервов:

а) принцип ликвидности;

б) принцип рискованности вложений;

в) принцип диверсификации вложений;

г) принцип использования франшизы;

д) + верны ответы «а» и «в»;

е) все ответы верны.

56. Чем является английский Lloyd’s?

а) обществом взаимного страхования

б) +ассоциацией страховщиков

в) акционерным обществом

57. Что такое бонус в страховании?

а) страховой взнос

б) страховое обеспечение

в) + увеличение страхового обеспечения за счет прибыли страховщика

58. Что включает в себя состав страхового тарифа?

а) + нетто-ставка

б) брутто-премия

в) нетто-премия

г) страховые резервы

д) брутто-ставка

е) + нагрузка

59. Основное отличие предпринимательского риска от природного будет то, что:

а) он связан только с техническими авариями он не зависит от воли людей

б) + он определяется, в основном, решением, принятым предпринимателем

в) +все «чистые» риски характеризуются тем, что их наступление может

60. Что необходимо, чтобы опасное событие стало страховым случаем?

а) чтобы оно произошло и нанесло вред людям, ущерб имуществу

б) чтобы оно стало причиной издания юридических законов по возмещению вреда личности человека или ущерба имуществу

в) чтобы оно наступило будучи признано страховым случаем по договору страхования

г) чтобы оно не произошло, но согласно законодательству было отнесено к страховым случаям чтобы оно произошло

61. Как можно оформить договор страхования?

а) + путем выдачи страховщиком страхового полиса в ответ на заявление страхователя

б) + через его подписание страховщиком и страхователем

+в) без подачи письменного заявления на страховую выплату

г) в устной форме

62. Что такое заявление на страхование?

а) волеизъявление страховщика, разрабатывающего его форму и содержание на основе согласования с Госстрахнадзором

б) волеизъявление Госстрахнадзора в его рекомендациях страховщику

в) волеизъявление государства

г) + волеизъявление страхователя

63. Что такое внутренний страховой рынок?

а) +местный рынок, в котором имеется непосредственный спрос на страховые услуги, тяготеющий к удовлетворению конкретными страховщиками

б) национальный рынок уничтожающий территориальные преграды на пути общественно- экономического прогресса

в) рынок тяготеющий к смежным страховым компаниям в данном регионе

64. В чем экономическая сущность страхования?

а) накоплении страховых премий для страховой компании

б) +формировании страховщиком страхового фонда за счет страховых взносов страхователей

в) выплате страхователем страховщику страховых взносов

Абубакарова

Луиза Магомедовна.

Дисциплина:

Страховое дело. 28.03.2020г. гр. 18 ПСО(9)

Тема: Система страхового

обеспечения

1.Оформление доски, запись в журнале.

2.Выдача нового материала через ватсап Система

страхового обеспечения

1.

Объединения страховщиков: страховые союзы, ассоциации, пулы и др.

Страховщики

в целях координации своей деятельности, представления и защиты общих интересов

своих членов имеют право образовывать союзы, ассоциации и иные объединения (ст.

14 Закона РФ «Об организации страхового дела в РФ»). Создавая объединения,

страховщики обязаны сообщать об этом в орган страхового надзора – Федеральную

службу страхового надзора, которая регистрирует их в реестре объединений

субъектов страхового дела.

Профессиональные

объединения страховщиков (союзы, ассоциации и иные объединения) являются

некоммерческими организациями, которые не имеют права заниматься страховой, а

также предпринимательской деятельностью. Они создаются только в целях

координации деятельности страховщиков, представления и защиты общих интересов

своих членов.

Страховщики

имеют право образовывать в целях обеспечения своей финансовой устойчивости, а

также гарантий для страховых выплат страховые и перестраховочные пулы. Данные

объединения могут совместно действовать без образования юридического лица на

основании договора простого товарищества – договора о совместной деятельности

(ст. 14.1. Закона РФ «Об организации страхового дела в РФ»).

Страховые

и перестраховочные пулы могут создаваться на определенный срок или без

ограничения срока, при этом участники пула одновременно могут являться

участниками другого пула.

Сотрудничество

страховщиков не знает предела. В последние годы в России успешно действует

система взаимного урегулирования убытков, которая создана в целях обеспечения

финансовой устойчивости страховщиков. Появилась она в рамках взаимного

урегулирования страховых случаев в результате введения Закона ОСАГО. Система

взаимного урегулирования убытков продолжает развиваться и в других видах

страхования, например в Авто-КАСКО.

3.Практическая работа для закрепления нового материала.

1.Формы осуществления

страхования по законодательству РФ

а) частное и

государственное;

б) обязательное и

добровольное;

в) индивидуальное и

взаимное;

г) личное и коллективное.

2.Плата за страхование

(страховую услугу), которую страхователь обязан внести страховщику в

соответствии с договором или Законом, называется …

а) страховым возмещением;

б) страховым

обеспечением;

в) страховой премией;

г) страховым тарифом.

3.Срок действия лицензии

ограничен?

а) да; б) нет; в) да,

если это оговорено при ее выдаче

4.Объектами личного страхования

могут быть имущественные интересы, связанные с …

а) жизнью, здоровьем,

трудоспособностью и пенсионным обеспечением страхователя или застрахованного

лица;

б) владением,

пользованием, распоряжением имуществом;

в)возмещением

страхователем причиненного им вреда личности или имуществу физического или

юридического лица;

г) перестрахованием

4.Конспекты сдали 21 чел. Тесты- 21 чел. Всего- 26

чел.

|

№ |

Ф.И.О. |

Форма |

Практическое |

Отчет оценка |

|

1 |

Амирхаджиев |

выполнено |

выполнено |

4(хорошо) |

|

2 |

Абзаев |

выполнено |

выполнено |

4(хорошо) |

|

3 |

Айдамиров |

выполнено |

выполнено |

4(хорошо) |

|

4 |

Адмисиев |

— |

— |

2 (неуд.) |

|

5 |

Баймурадов |

выполнено |

выполнено |

5 (отлично) |

|

6 |

Бериев |

выполнено |

выполнено |

5 (отлично) |

|

7 |

Даутхаджиев |

выполнено |

выполнено |

5 (отлично) |

|

8 |

Даутхаджиев |

выполнено |

выполнено |

5 (отлично) |

|

9 |

Замхаджиев |

— |

— |

2 (неуд.) |

|

10 |

Ибалаев |

выполнено |

выполнено |

5 (отлично) |

|

11 |

Исламов |

— |

— |

2 (неуд.) |

|

12 |

Лорсанов |

выполнено |

выполнено |

4(хорошо) |

|

13 |

Мадыгаев |

— |

2 (неуд.) |

|

|

14 |

Магомадова |

выполнено |

выполнено |

5 (отлично) |

|

15 |

Магомадов |

выполнено |

выполнено |

4(хорошо) |

|

16 |

Мусаев |

выполнено |

выполнено |

5 (отлично) |

|

17 |

Очарова |

выполнено |

выполнено |

5 (отлично) |

|

18 |

Тахаев |

выполнено |

выполнено |

5 (отлично) |

|

19 |

Тулаев |

выполнено |

выполнено |

5 (отлично) |

|

20 |

Шамсуев |

выполнено |

выполнено |

5 (отлично) |

|

21 |

Эльтуев |

выполнено |

выполнено |

5 (отлично) |

|

22 |

Кантаев |

выполнено |

выполнено |

5 (отлично) |

|

23 |

Кагиров |

выполнено |

выполнено |

4(хорошо) |

|

24 |

Тутуев |

выполнено |

выполнено |

4(хорошо) |

|

25 |

Ибрагимов |

— |

— |

2 (неуд.) |

|

26 |

Багаев |

выполнено |

выполнено |

4(хорошо) |

Дисциплина:

Страховое дело. 11.04.2020г. гр. 18 ПСО(9)

Тема:

Государственное обязательное страхование. Добровольная форма проведения

страхования

Выдача нового материала

через ватсап

Государственное обязательное страхование. Добровольная

форма проведения страхования

1. Обязательное и

добровольное страхование

Сегодня страхование в

России осуществляется в форме добровольного страхования и обязательного

страхования (ст. 3 Закона РФ «Об организации страхового дела в РФ»):

1) добровольное

страхование осуществляется на основании свободного волеизъявления страхователя

и страховщика;

2) обязательное

страхование проводится в силу специальных законов.

Осуществление

обязательного страхования регламентировано также ГК РФ (ст. 936):

1) обязательное

страхование осуществляется путем заключения договора страхования лицом, на

которое возложена обязанность такого страхования (страхователем), со

страховщиком;

2) обязательное

страхование осуществляется за счет страхователя, за исключением обязательного

страхования пассажиров, которое в предусмотренных законом случаях может

осуществляться за их счет;

3) объекты, подлежащие

обязательному страхованию, риски, от которых они должны быть застрахованы, и

минимальные размеры страховых сумм определяются законом.

Обязанность страховать

имущество может быть возложена на юридических лиц, имеющих в хозяйственном

ведении или оперативном управлении имущество, являющееся государственной или

муниципальной собственностью (п. 3 ст. 935 ГК РФ).

2.Особенности

добровольного страхования

Особенностью

добровольного страхования является добрая воля физических или юридических лиц

(страхователей), которые имеют желание застраховать свою жизнь, имущество или

гражданскую ответственность и заключают договоры страхования, составной частью

которых являются правила страхования. Правила страхования определяют общие

условия и порядок осуществления страхования, они принимаются и утверждаются

страховщиком или объединением страховщиков самостоятельно в соответствии:

1) с Законом РФ «Об

организации страхового дела в РФ»;

2) с гл. 48 ГК РФ,

который регулирует отношения между страховщиком и страхователем, возникшие в

результате оформления договора страхования.

Конспекты сдали 22

чел. Всего- 26 чел.

|

№ |

Ф.И.О. |

Форма |

|

1 |

Амирхаджиев |

выполнено |

|

2 |

Абзаев |

выполнено |

|

3 |

Айдамиров |

выполнено |

|

4 |

Адмисиев |

— |

|

5 |

Баймурадов |

выполнено |

|

6 |

Бериев |

выполнено |

|

7 |

Даутхаджиев |

выполнено |

|

8 |

Даутхаджиев |

выполнено |

|

9 |

Замхаджиев |

— |

|

10 |

Ибалаев |

выполнено |

|

11 |

Исламов |

— |

|

12 |

Лорсанов |

выполнено |

|

13 |

Мадыгаев |

выполнено |

|

14 |

Магомадова |

выполнено |

|

15 |

Магомадов |

выполнено |

|

16 |

Мусаев |

выполнено |

|

17 |

Очарова |

выполнено |

|

18 |

Тахаев |

выполнено |

|

19 |

Тулаев |

выполнено |

|

20 |

Шамсуев |

выполнено |

|

21 |

Эльтуев |

выполнено |

|

22 |

Кантаев |

выполнено |

|

23 |

Кагиров |

выполнено |

|

24 |

Тутуев |

выполнено |

|

25 |

Ибрагимов |

— |

|

26 |

Багаев |

выполнено |

Абубакарова Луиза Магомедовна.

Дисциплина: Страховое дело.

25.04.2020г. гр. 18 ПСО(9)

Тема:

Страховое право — специфическая отрасль

законодательства.

Общая

характеристика содержания страхового дела

1.Выдача нового

материала через ватсап: Страховое право — специфическая

отрасль законодательства

Большинство отраслей

законодательства подразделяется на общую и особенную части.

К общей части страхового

законодательства следует отнести:

1) главу I Закона РФ «Об

организации страхового дела в Российской Федерации» (далее — Закон), в которой

излагается содержание некоторых фундаментальных понятий — страховой интерес,

страховой случай, случайность как фактор, имеющий в страховании принципиальное

значение и др.;

2) главу 48 Гражданского

кодекса РФ, в которой регулируются вопросы заключения и исполнения договоров

страхования;

3) главу IV Закона,

регулирующую вопросы правоспособности страховщика.

К особенной части

страхового законодательства следует отнести:

1) законы и иные правовые

акты по отдельным видам страхования (медицинское, морское, пенсионное,

социальное страхование, обязательные виды страхования);

2) специальное финансовое

законодательство (глава III Закона и изданные на ее основе подзаконные акты

органа страхового надзора).

Общая характеристика

содержания страхового дела:

1) гражданские

правоотношения между страховщиком и страхователем (застрахованным лицом, выгодоприобретателем)

по поводу заключения, действия и исполнения договора страхования;

2) административные

правоотношения между страховыми организациями, страховыми посредниками и

органами страхового надзора, органами антимонопольного контроля и другими государственными

органами по поводу осуществления страховой деятельности;

3) финансовые

правоотношения между страховыми организациями и органами страхового надзора,

налоговыми органами по поводу формирования и использования страховых резервов,

получения страховой премии и осуществления страховых выплат.

2. Практическая работа для закрепления нового материала.

1. Страхование – это …

а) передача в собственность части имущества в случае стихийного бедствия

б) +замкнутая раскладка возможного ущерба между заинтересованными лицами

в) раскладка стоимости имущества между участниками страхования

2. Отметьте название

компании, которая проводит страхование:

а) страхователь

б) +страховщик

в) перестраховщик

3. Страхователем будет…

а) страховая компания, проводящая страхование

б) юридическое лицо, уплачивающее страховую премию

в) +физическое или юридическое лицо, уплачивающее страховые взносы

4. Может являться

застрахованный одновременно страхователем?

а) нет

б) +да

в) не знаю

5. Кем является

выгодопреобретатель?

а) +посмертным получателем страховой суммы

б) пожизненным получателем страховой суммы

в) получателем страховой суммы и процентов после окончания действия договора

страхования

3.Задание на дом:

Конспект. Работа с тестом.

1. Методом управления

риском, подразумевающим распределение потерь среди группы лиц, называют:

а) страхование +

б) предотвращение

в) поглощение

2. Бюджет Фонда

социального страхования РФ утверждается:

а) местным законом

б) федеральным законом +

в) международным законом

3. От своего имени действует

посредник:

а) брокер +

б) цедент

в) актуарий

4. Универсальный характер

носят риски:

а) транспортные

б) экологические

в) технические +

4.Использованные

источники:

1.https://studwood.ru/644533/bankovskoe_delo/strahovoe_pravo_spetsificheskaya_otrasl_zakonodatelstva

2.В.П. Галаганов ОСНОВЫ

СТРАХОВАНИЯ И СТРАХОВОГО ДЕЛА Рекомендовано Федеральным государственным

учреждением «Федеральный институт развития образования» в качестве учебного

пособия для студентов образовательных учреждений среднего профессионального

образования, обучающихся по специальности «Право и организация социального

обеспечения» КНОРУС • МОСКВА • 2018, Book.

Ru

электронно-библиотечная система

|

№ |

Ф.И.О. |

Отчет оценка |

|

1 |

Амирхаджиев |

|

|

2 |

Абзаев |

|

|

3 |

Айдамиров |

|

|

4 |

Адмисиев |

|

|

5 |

Баймурадов |

5 (отлично) |

|

6 |

Бериев |

|

|

7 |

Даутхаджиев |

5 (отлично) |

|

8 |

Даутхаджиев |

|

|

9 |

Замхаджиев |

|

|

10 |

Ибалаев |

5 (отлично) |

|

11 |

Исламов |

|

|

12 |

Лорсанов |

|

|

13 |

Мадыгаев |

|

|

14 |

Магомадова |

5 (отлично) |

|

15 |

Магомадов |

|

|

16 |

Мусаев |

5 (отлично) |

|

17 |

Очарова |

5 (отлично) |

|

18 |

Тахаев |

|

|

19 |

Тулаев |

4(хорошо) |

|

20 |

Шамсуев |

|

|

21 |

Эльтуев |

|

|

22 |

Кантаев |

|

|

23 |

Кагиров |

4(хорошо) |

|

24 |

Тутуев |

5 (отлично) |

|

25 |

Ибрагимов |

|

|

26 |

Багаев |

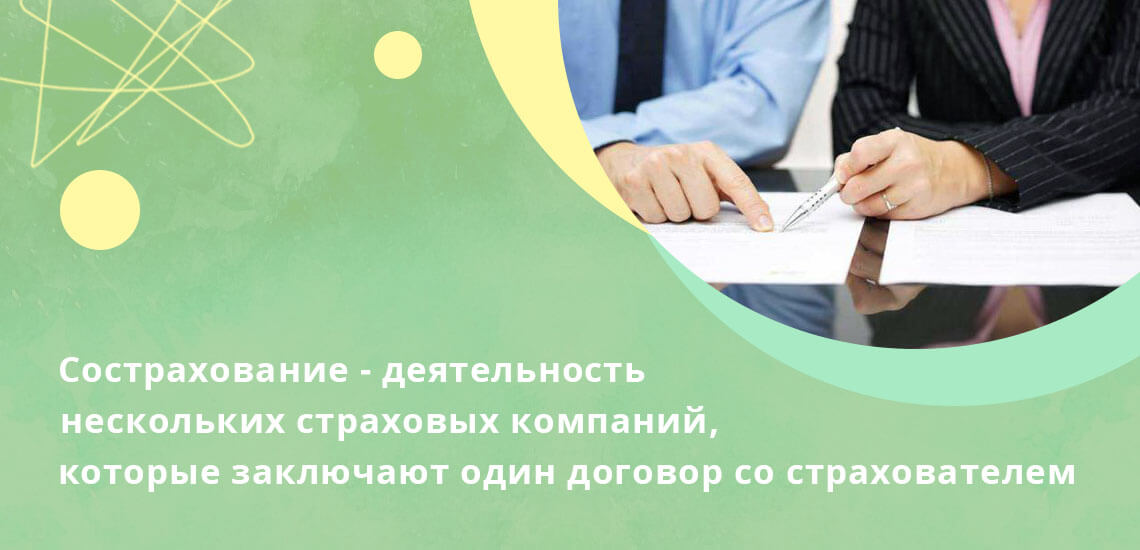

1. Страховщики — страховые организации, иностранные страховые организации, общества взаимного страхования.

Страховая организация — юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию и (или) перестрахованию и получившее лицензию на осуществление соответствующего вида страховой деятельности в установленном настоящим Законом порядке.

Иностранная страховая организация — иностранное юридическое лицо, соответствующее требованиям, установленным пунктом 1 статьи 33.1 настоящего Закона, осуществляющее коммерческое присутствие на территории Российской Федерации путем создания филиала (филиалов) и получившее лицензию на осуществление соответствующего вида страховой деятельности на территории Российской Федерации в установленном настоящим Законом порядке. Положения настоящего Закона распространяются на иностранные страховые организации в части деятельности, осуществляемой на территории Российской Федерации через созданные ими филиалы.

Страховые организации, иностранные страховые организации, осуществляющие исключительно деятельность по перестрахованию, являются соответственно перестраховочными организациями и иностранными перестраховочными организациями.

Общество взаимного страхования — юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления деятельности по взаимному страхованию и получившее лицензию на осуществление взаимного страхования в установленном настоящим Законом порядке.

Страховые организации, включая перестраховочные организации, общества взаимного страхования не вправе осуществлять предпринимательскую деятельность, не связанную со страховой деятельностью (страховым делом).

Иностранные страховые организации, включая иностранные перестраховочные организации, не вправе осуществлять на территории Российской Федерации предпринимательскую деятельность, не связанную со страховой деятельностью (страховым делом).

Страховщики вправе инвестировать собственные средства (капитал) и средства страховых резервов, осуществлять сделки с имуществом в целях обеспечения своей деятельности, в том числе реализовывать имущество, приобретенное в целях обеспечения своей деятельности, и имущество, приобретенное в результате отказа страхователя (выгодоприобретателя) от прав на застрахованное имущество в пользу страховщика в целях получения от него страховой выплаты в размере полной страховой суммы.

(п. 1 в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

2. Страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия.

Страховщики вправе осуществлять или только страхование объектов личного страхования, предусмотренных пунктами 1 — 3 статьи 4 настоящего Закона, или только страхование объектов имущественного и личного страхования, предусмотренных соответственно пунктами 2 — 6 статьи 4 настоящего Закона.

(в ред. Федеральных законов от 10.12.2003 N 172-ФЗ, от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 3 п. 2 ст. 6 в части ежегодной проверки актуарного заключения и отчета о ее результатах применяется в отношении заключений, подготовленных по итогам обязательного актуарного оценивания после 31.12.2022 (Решение Совета директоров Банка России от 14.04.2022).

По итогам каждого отчетного года деятельность страховой организации, за исключением страховой медицинской организации, осуществляющей исключительно обязательное медицинское страхование, общества взаимного страхования подлежит обязательному актуарному оцениванию ответственным актуарием. В случаях, предусмотренных законодательством Российской Федерации, страховая организация обязана также обеспечить проведение проверки актуарного заключения, подготовленного по итогам обязательного актуарного оценивания. Актуарное заключение, подготовленное по итогам обязательного актуарного оценивания, представляется страховой организацией, обществом взаимного страхования в орган страхового надзора вместе с годовой бухгалтерской (финансовой) отчетностью, если иной срок представления такого актуарного заключения не установлен органом страхового надзора, но не позднее 1 июля года, следующего за отчетным годом. Отчет о результатах проверки актуарного заключения представляется страховой организацией в орган страхового надзора не позднее 1 июля года, следующего за отчетным годом, если иной срок представления такого отчета не установлен органом страхового надзора.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ, в ред. Федеральных законов от 08.03.2015 N 39-ФЗ, от 23.06.2016 N 194-ФЗ, от 11.06.2021 N 194-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Страховщики должны вести обособленный учет расходов по видам обязательного страхования в порядке, установленном органом страхового надзора.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ)

Страховые организации, за исключением осуществляющих обязательное медицинское страхование, утверждают положение об оценке страховых рисков и управлении ими, которое содержит цели оценки страховых рисков, формы и методы такой оценки, способы управления рисками, классификацию объектов и рисков, подлежащих страхованию (перестрахованию), положения об осмотре застрахованных и (или) подлежащих страхованию (перестрахованию) объектов, положения о диверсификации страховых рисков, иные положения, не противоречащие законодательству Российской Федерации и направленные на принятие страховщиком решения о возможности заключения договора страхования (перестрахования), его условиях и передачи рисков в перестрахование.

(абзац введен Федеральным законом от 29.07.2018 N 251-ФЗ)

2.1. Страховщики должны создать условия для обеспечения сохранности документов, перечень которых и требования к обеспечению сохранности которых устанавливаются органом страхового надзора, а также информации, содержащейся в информационных системах, ведение которых предусмотрено статьей 29.1 настоящего Закона.

(п. 2.1 введен Федеральным законом от 22.04.2010 N 65-ФЗ, в ред. Федеральных законов от 30.11.2011 N 362-ФЗ, от 23.06.2016 N 222-ФЗ)

(см. текст в предыдущей редакции)

2.2. В случае, если для осуществления страхования необходимы сведения, содержащиеся в Едином государственном реестре недвижимости, страховая организация, иностранная страховая организация не вправе требовать от страхователей, застрахованных лиц, выгодоприобретателей, а также лиц, имеющих намерение заключить договор страхования, представления таких сведений. В указанном случае страховая организация, иностранная страховая организация в порядке и способами, которые установлены Федеральным законом от 13 июля 2015 года N 218-ФЗ «О государственной регистрации недвижимости», в течение трех рабочих дней со дня обращения гражданина, его представителя или представителя юридического лица запрашивают и получают в установленные указанным федеральным законом сроки в федеральном органе исполнительной власти, уполномоченном Правительством Российской Федерации на осуществление государственного кадастрового учета, государственной регистрации прав, ведение Единого государственного реестра недвижимости и предоставление сведений, содержащихся в Едином государственном реестре недвижимости, его территориальных органах или подведомственном ему государственном бюджетном учреждении, наделенном соответствующими полномочиями в соответствии с решением такого органа, сведения, содержащиеся в Едином государственном реестре недвижимости, только в электронной форме.

(в ред. Федеральных законов от 03.07.2016 N 361-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

3. Страховые организации, являющиеся дочерними обществами по отношению к иностранным инвесторам (основным организациям) либо имеющие долю иностранных инвесторов в своем уставном капитале более 49 процентов, не могут осуществлять в Российской Федерации страхование жизни, здоровья и имущества граждан за счет средств, выделяемых на эти цели из бюджетов бюджетной системы Российской Федерации органам исполнительной власти (страхователям), страхование, связанное с осуществлением закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, а также страхование имущественных интересов государственных организаций и муниципальных организаций.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 22 августа 2017 года. — Федеральный закон от 23.07.2013 N 234-ФЗ.

(см. текст в предыдущей редакции)

В целях настоящего Закона иностранными инвесторами признаются иностранные организации и иностранные граждане, имеющие право осуществлять в порядке и на условиях, которые установлены законодательством Российской Федерации, инвестиции на территории Российской Федерации в уставный капитал страховой организации, созданной или вновь создаваемой на территории Российской Федерации.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Абзацы четвертый — восьмой утратили силу с 22 августа 2021 года. — Федеральный закон от 02.07.2021 N 343-ФЗ.

(см. текст в предыдущей редакции)

Иностранные страховые организации не могут осуществлять в Российской Федерации обязательное страхование (за исключением обязательного страхования, осуществляемого в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), страхование, связанное с осуществлением закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, страхование имущественных интересов государственных организаций и муниципальных организаций, страхование объектов, требующих наличия лицензии на проведение работ, связанных с использованием сведений, составляющих государственную тайну, иное страхование за счет средств, выделяемых на эти цели из бюджетов бюджетной системы Российской Федерации органам исполнительной власти (страхователям).

(абзац введен Федеральным законом от 02.07.2021 N 343-ФЗ)

(п. 3 в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

3.1. В случае, если размер (квота) участия иностранного капитала в уставных капиталах страховых организаций превышает 50 процентов, орган страхового надзора прекращает выдавать лицензии на осуществление страховой деятельности страховым организациям, являющимся дочерними обществами по отношению к иностранным инвесторам (основным организациям) или имеющим долю иностранных инвесторов в своем уставном капитале более 49 процентов, а также прекращает принимать решения о выдаче (замене) лицензий на осуществление страховой деятельности иностранным страховым организациям и об аккредитации филиалов иностранных страховых организаций.

Размер (квота) участия иностранного капитала в уставных капиталах страховых организаций рассчитывается органом страхового надзора ежегодно по состоянию на 1 января текущего года в установленном им порядке на основе данных об уставных капиталах страховых организаций и данных о минимальных размерах гарантийных депозитов филиалов иностранных страховых организаций, установленных пунктом 1 статьи 33.4 настоящего Закона.

Информация о размере (квоте) участия иностранного капитала в уставных капиталах страховых организаций, о введении или прекращении предусмотренных абзацами первым и пятым настоящего пункта ограничений на иностранные инвестиции подлежит опубликованию органом страхового надзора в определенном им печатном издании и размещается на официальном сайте органа страхового надзора в информационно-телекоммуникационной сети «Интернет» в течение десяти дней с даты принятия соответствующего решения.

Страховая организация обязана получить предварительное разрешение органа страхового надзора на увеличение размера своего уставного капитала за счет средств иностранных инвесторов (за исключением случаев увеличения доли иностранного инвестора в уставном капитале страховой организации в номинальном выражении в результате увеличения уставного капитала страховой организации за счет ее собственных средств), на отчуждение в пользу иностранных инвесторов (в том числе на продажу иностранным инвесторам) своих акций (долей в уставном капитале), а российские акционеры (участники) обязаны получить предварительное разрешение органа страхового надзора на отчуждение принадлежащих им акций (долей в уставном капитале) страховой организации в пользу иностранных инвесторов. Срок действия указанных предварительных разрешений составляет один год.

Если установленный настоящим пунктом размер (квота) участия иностранного капитала в уставных капиталах страховых организаций будет превышен, орган страхового надзора отказывает в выдаче предварительных разрешений, указанных в абзаце четвертом настоящего пункта.

Оплата иностранными инвесторами принадлежащих им акций (долей в уставных капиталах) страховых организаций производится исключительно в денежной форме в валюте Российской Федерации.

(п. 3.1 введен Федеральным законом от 02.07.2021 N 343-ФЗ)

4. Страховая организация, являющаяся дочерним обществом по отношению к иностранному инвестору (основной организации) или имеющая долю иностранных инвесторов в своем уставном капитале более 49 процентов, имеет право осуществлять в Российской Федерации страховую деятельность, если иностранный инвестор (основная организация) не менее пяти лет является страховой организацией, осуществляющей свою деятельность в соответствии с законодательством соответствующего государства.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Федеральный закон от 23.07.2013 N 234-ФЗ.

(см. текст в предыдущей редакции)

(п. 4 введен Федеральным законом от 20.11.1999 N 204-ФЗ)

4.1. Предварительное разрешение органа страхового надзора в случаях, предусмотренных пунктом 3.1 настоящей статьи, выдается в течение тридцати дней с даты получения органом страхового надзора заявления и документов, прилагаемых к заявлению и соответствующих утвержденному органом страхового надзора перечню документов, необходимых для получения указанного предварительного разрешения.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Порядок выдачи предварительного разрешения органа страхового надзора, указанного в пункте 3.1 настоящей статьи, форма заявления для получения указанного предварительного разрешения, а также порядок представления такого заявления и прилагаемых к нему документов устанавливаются органом страхового надзора.

(абзац введен Федеральным законом от 02.07.2021 N 343-ФЗ)

(п. 4.1 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

5. Утратил силу. — Федеральный закон от 23.07.2013 N 234-ФЗ.

(см. текст в предыдущей редакции)

6. В целях доведения до страхователей, застрахованных лиц, выгодоприобретателей, лиц, имеющих намерение заключить договор страхования, информации о своей деятельности страховщик должен иметь собственный сайт в информационно-телекоммуникационной сети «Интернет» (далее — официальный сайт страховщика), на котором должна размещаться следующая информация на русском языке:

1) полное наименование, адрес (место нахождения), номера телефонов, режим работы страховщика, его филиалов и представительств;

КонсультантПлюс: примечание.

С 01.01.2023 до 01.07.2023 страховщики вправе не раскрывать информацию, подлежащую раскрытию в соответствии с пп. 2 п. 6 ст. 6, определенную Решением Совета директоров Банка России от 23.12.2022.

2) сведения о руководителях, об акционерах (участниках, членах) страховщика;

3) сведения о правоустанавливающих документах, включая сведения об основном государственном регистрационном номере (за исключением иностранной страховой организации), идентификационном номере налогоплательщика, о регистрационном номере в едином государственном реестре субъектов страхового дела, а также сведения о всех лицензиях страховщика и сроках их действия;

4) перечень осуществляемых видов страхования;

5) правила страхования и страховые тарифы;

6) годовая бухгалтерская (финансовая) отчетность страховщика и подтверждающее ее достоверность аудиторское заключение за три предыдущих отчетных года;

7) годовая консолидированная финансовая отчетность и подтверждающее ее достоверность аудиторское заключение за три предыдущих отчетных года;

информация о присвоенных страховщику кредитных рейтингах (в случае присвоения), а также об их подтверждении, пересмотре или отзыве;

информация о присвоенных страховщику кредитных рейтингах (в случае присвоения), а также об их подтверждении, пересмотре или отзыве;

9) сведения о деятельности страховщика, об опыте его работы по видам страхования;

10) сведения об участии в ассоциациях (союзах), в том числе в саморегулируемых организациях в сфере финансового рынка и профессиональных объединениях страховщиков;

11) сведения об операторах финансовых платформ (их наименованиях и сайтах в информационно-телекоммуникационной сети «Интернет») в случае, если страховщик присоединился к договорам об оказании услуг операторов финансовых платформ;

12) иная информация, необходимость опубликования которой предусмотрена законодательством Российской Федерации или вытекает из обычаев.

(п. 6 в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

6.1. Требование о размещении информации, указанной в подпунктах 1, 6 и 7 пункта 6 настоящей статьи, не распространяется на иностранные страховые организации.

(п. 6.1 введен Федеральным законом от 02.07.2021 N 343-ФЗ)

6.2. Иностранная страховая организация дополнительно к информации, указанной в пункте 6 настоящей статьи, размещает на своем официальном сайте следующую информацию на русском языке:

1) полное наименование иностранной страховой организации, адрес (место нахождения) в государстве (на территории), где зарегистрирована иностранная страховая организация, сведения о праве на осуществление страхования и (или) перестрахования на территории государства (на территории) — члена Всемирной торговой организации, предоставленном в соответствии с национальным законодательством этого государства (этой территории), номера телефонов, режим работы;

2) годовую бухгалтерскую (финансовую) отчетность иностранной страховой организации за предыдущие три года ее деятельности, составленную в соответствии с Международными стандартами финансовой отчетности или иными, отличными от Международных стандартов финансовой отчетности, международно признанными правилами, с приложением копий аудиторских заключений, подтверждающих достоверность указанной отчетности (при наличии);

3) полное наименование филиала иностранной страховой организации, адрес (место нахождения), номера телефонов, режим работы;

4) сведения о руководителях филиала иностранной страховой организации;

5) положение о филиале иностранной страховой организации, сведения об идентификационном номере налогоплательщика, о коде причины постановки на учет в налоговом органе, номере записи об аккредитации филиала иностранной страховой организации в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц и дате ее внесения.

(п. 6.2 введен Федеральным законом от 02.07.2021 N 343-ФЗ)

7. Указанная в пунктах 6 и 6.2 настоящей статьи информация о деятельности страховщика подлежит размещению на его официальном сайте в течение пяти рабочих дней со дня принятия страховщиком, уполномоченным органом или организацией соответствующего решения, а в случае необходимости его регистрации или уведомления о принятом решении уполномоченных органов со дня соответственно регистрации, уведомления.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Требования к порядку размещения страховщиком указанной в пунктах 6 и 6.2 настоящей статьи информации устанавливаются органом страхового надзора.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

(п. 7 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

8. Страховщик обязан хранить документы, содержащие информацию, указанную в пунктах 6 и 6.2 настоящей статьи, на электронных носителях в течение сроков, предусмотренных законодательством об архивном деле в Российской Федерации, и представлять их по запросу органа страхового надзора в течение пятнадцати рабочих дней со дня поступления запроса.

(п. 8 введен Федеральным законом от 23.07.2013 N 234-ФЗ; в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

9. В целях настоящего Закона страховой группой признается не являющееся юридическим лицом объединение юридических лиц, в котором одно юридическое лицо или несколько юридических лиц (далее — участники страховой группы) находятся под контролем либо значительным влиянием одной страховой организации (далее — головная страховая организация страховой группы).

Контроль и значительное влияние для определения участников страховой группы и головной страховой организации страховой группы определяются в соответствии с Международными стандартами финансовой отчетности, признанными на территории Российской Федерации.

(п. 9 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

10. Ограничения, установленные абзацами первым и вторым пункта 3 и пунктом 4 настоящей статьи, не распространяются на страховые организации, которые являются дочерними обществами по отношению к иностранным инвесторам (основным организациям) или имеют долю иностранных инвесторов в своем уставном капитале более 49 процентов, созданы или реорганизованы до 22 августа 2012 года и в соответствии с законодательством Российской Федерации, действовавшим на указанную дату, имели право осуществлять страховую деятельность, указанную в абзацах первом и втором пункта 3 и пункте 4 настоящей статьи.

(п. 10 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

Министерство образования Белгородской области

ОГАПОУ «Алексеевский агротехнический техникум»

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ

«ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ»

специальность 15.02.14Оснащение средствами автоматизации технологических процессов и производств (по отраслям)

2022 год

Фонд оценочных средств по «ОП.17 Основы финансовой грамотности» разработан на основе программы подготовки специалистов среднего звена (далее СПО) по специальности 15.02.14Оснащение средствами автоматизации технологических процессов и производств (по отраслям)

Организация разработчик: ОГАПОУ «Алексеевский агротехнический техникум»

Разработчик: Красноружская Татьяна Петровна преподаватель ОГАПОУ «Алексеевский агротехнический техникум»

Рассмотрен:

на заседании ПЦК учтено – экономических дисциплин

ОГАПОУ «Алексеевский агротехнический техникум»

Протокол №1 от «__» августа 2022 г.

Председатель ПЦК учтено – экономических дисциплин _____Т.П.Красноружская

Согласован:

Заместитель директора ОГАПОУ«Алексеевский агротехнический техникум» _____________А.Е.Новиков

СОДЕРЖАНИЕ

1.Общие положения.

2. Требования к результатам освоения дисциплины.

3. Контроль и оценка результатов освоения дисциплины.

4.Разработанные оценочные средства:

-

Итоговый контроль (Материал дифференцированного зачета)

-

Текущий контроль (задания к текущему контролю и эталонные ответы)

5. Информационное обеспечение освоения дисциплины

1.Общие положения

Фонд оценочных средств «ОП.17 Основы финансовой грамотности» является частью основной профессиональной образовательной программы среднего профессионального образования. Составлен в соответствии с рабочей программой

ОП 17. «Основы финансовой грамотности», которая разработана в соответствии с:

— приказом Минобрнауки России «О внесении изменений

в Федеральный государственный образовательный стандарт среднего общего образования, утвержденный Приказом Министерства образования и науки Российской Федерации от 17 мая 2012 г. № 413» от 29 июня 2017 г. № 613;

-стратегией повышения финансовой грамотности в Российской Федерации на 2017–2023 годы (распоряжение Правительства Российской Федерации от 25 сентября 2017 г. №2039-р);

-методическими рекомендациями Министерства Образования и Науки РФ «По включению основ финансовой грамотности в образовательные программы среднего профессионального образования», с учетом требований ФГОС среднего общего образования, предъявляемых к структуре, содержанию и результатам освоения учебной дисциплины «Основы финансовой грамотности» (письмо Минпросвещения России от 02.07.2019

N 05-670 «О методических рекомендациях по финансовой грамотности».).

2. Требования к результатам освоения дисциплины.

В результате освоения предмета студент должен:

В результате освоения учебной дисциплины обучающийся должен уметь:

-

характеризовать и иллюстрировать конкретными примерами группы потребностей человека;

-

различать экономические явления и процессы общественной жизни;

-

выполнять несложные практические задания по анализу состояния личных финансов;

-

понимать влияние инфляции на повседневную жизнь;

-

применять способы анализа индекса потребительских цен;

-

анализировать несложные ситуации, связанные с гражданскими, трудовыми правоотношениями в области личных финансов;

-

объяснять проблему ограниченности финансовых ресурсов;

-

знать и конкретизировать примерами виды налогов;

-

различать сферы применения различных форм денег;

-

характеризовать экономику семьи;

-

анализировать структуру семейного бюджета;

-

формулировать финансовые цели, предварительно оценивать их достижимость;

-

грамотно обращаться с деньгами в повседневной жизни;

-

различать виды ценных бумаг;

-

находить, извлекать и осмысливать информацию правового характера относительно личной финансовой безопасности, полученную из доступных источников, систематизировать, анализировать полученные данные;

-

определять практическое назначение основных элементов банковской системы;

-

различать виды кредитов и сферу их использования;

-

рассчитывать процентные ставки по кредиту;

-

применять правовые нормы по защите прав потребителей финансовых услуг;

-

выявлять признаки мошенничества на финансовом рынке в отношении физических лиц.

В результате освоения учебной дисциплины обучающийся должен знать:

-

составление личного финансового плана и бюджета;

-

заключение кредитного договора;

-

страхование жизни;

-

расчет доходности финансовых инструментов с учетом инфляции;

-

использование налоговых льгот;

-

навыки безопасного поведения потребителя на финансовом рынке.

Общие (ОК) компетенции, которые актуализируются при изучении учебной дисциплины:

ОК1.Выбирать способы решения задач профессиональной деятельности, применительно к различным контекстам.

ОК2.Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности.

ОК3.Планировать и реализовывать собственное профессиональное и личностное развитие.

ОК4.Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами.

ОК11.Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере.

1.4. Планируемые личностные результаты освоения рабочей программы

ЛР 7. Осознающий приоритетную ценность личности человека; уважающий собственную и чужую уникальность в различных ситуациях, во всех формах и видах деятельности.

ЛР 8. Проявляющий и демонстрирующий уважение к представителям различных этнокультурных, социальных, конфессиональных и иных групп. Сопричастный к сохранению, преумножению и трансляции культурных традиций и ценностей многонационального российского государства.

ЛР 9. Соблюдающий и пропагандирующий правила здорового и безопасного образа жизни, спорта; предупреждающий либо преодолевающий зависимости от алкоголя, табака, психоактивных веществ, азартных игр и т.д. Сохраняющий психологическую устойчивость в ситуативно сложных или стремительно меняющихся ситуациях.

ЛР 10. Заботящийся о защите окружающей среды, собственной и чужой безопасности, в том числе цифровой.

ЛР 12. Принимающий семейные ценности, готовый к созданию семьи и воспитанию детей; демонстрирующий неприятие насилия в семье, ухода от родительской ответственности, отказа от отношений со своими детьми и их финансового содержания.

3. Контроль и оценка результатов освоения предмета

Промежуточный контроль освоения тем и разделов дисциплины проводится в форме тестирования, выполнения самостоятельных заданий: мини-проектов, презентаций, творческих работ, рефератов, сообщений. Итоговый контроль — в форме дифференцированного зачета.

Критерии оценок:

Оценка индивидуальных образовательных достижений по результатам текущего контроля производится в соответствии с универсальной шкалой (таблица).

|

Процент результативности (правильных ответов) |

Качественная оценка индивидуальных образовательных достижений |

|

|

балл (отметка) |

вербальный аналог |

|

|

90 — 100 |

5 |

отлично |

|

80 — 89 |

4 |

хорошо |

|

70 -79 |

3 |

удовлетворительно |

|

менее 70 |

2 |

не удовлетворительно |

Материал для проведения дифференцированного зачета

ВАРИАНТ 1

-

Какую сумму нужно накопить, чтобы получить добавку к пенсии, которая будет эквивалентна нынешним 15 000 рублей с поправкой на инфляцию, если выплаты будут осуществляться через 20 лет в течении 30 последующих лет. Индекс потребительских цен – 104,8%

а) 300 000 руб.

б)5 400 000 руб.

в)13 800 000 руб.

2. На какие статьи расходов стоит обратить внимание с точки зрения их сокращения (можно выбрать несколько вариантов)

а) Развлечение и досуг

б) На те, которые составляют значительную часть бюджета — верно

в) На необязательные расходы – верно

3. Доходом семьи НЕ является:

а) зарплата

б) плата за квартиру

в) стипендия

4. В какой функции выступают деньги, когда необходимо решать, сколько денег нужно иметь, чтобы купить товар:

а) средство накопления

б) средство обращения

в) мера стоимости

5. Кто является определителем видов денежных знаков:

а) банки

б) население

в) государство

6. Что характеризует инфляцию спроса?

а) Превышением предложения над спросом

б) Превышением спроса над предложением

в) Чрезмерным ростом цен на товары первичного спроса

7.В банковскую систему входят:

а) страховые компании, банки, инвестиционные фирмы;

б) коммерческие банки;

в) Центральный эмиссионный банк и сеть коммерческих банков;

г) Госбанк и государственные специализированные банки.

8.ЦБ осуществляет:

а)эмиссию денег;

б)операции с акционерными компаниями;

в)привлечение денежных сбережений населения;

г)кредитование населения.

9. За счет бюджетных средств выплачивается … пособие по безработице:

а) ежегодное

б) ежемесячное

в) еженедельное

10. Пенсии по старости на общих основаниях назначаются при наличии страхового стажа не менее:

а) 20 лет

б) 25 лет

в) 5 лет

11. Кто выиграет при инфляции?

а) Заемщики, предприниматели, работающие в сфере услуг

б) Заемщики, работники бюджетной сферы

в) Работники бюджетной сферы, банки

12. Финансовую защиту благосостояния семьи обеспечивает капитал:

а) резервный

б) текущий

в) инвестиционный

13. Векселя и облигации относятся к бумагам:

а) дарственным

б) долевым

в) долговым

14. Страхователем будет…

а) страховая компания, проводящая страхование

б) юридическое лицо, уплачивающее страховую премию

в) физическое или юридическое лицо, уплачивающее страховые взносы

15. Может являться застрахованный одновременно страхователем?

а) нет

б) да

в) не знаю

16. Как называется прибыль, остающаяся в распоряжения предприятия после уплаты всех налогов?

а) балансовая прибыль

б) сальдо внереализованных доходов

в) налогооблагаемая прибыль

г) чистая прибыль

17. Что сопровождает непредвиденную инфляцию:

а) Перераспределением доходов и богатства

б) Непрогнозируемым ростом цен на товары и услуги

в) Резким падением курса национальной валюты

18. Кто такой финансовый мошенник?

а) Человек, присвоивший чужое имущество обманом

б) Человек, нашедший кошелек на улице

в) Человек, выигравший в лотерею

19. Как вы считаете, почему люди становятся жертвами финансовых мошенников?

а) Из-за излишней доверчивости

б) Из-за желания заработать быстро и много

в) Все вышеперечисленное

20. Что необходимо сделать в первую очередь, если вашу банковскую карту украли?

а) Забыть о случившемся

б) Заблокировать карту

в) Открыть новую ка

ВАРИАНТ 2

1. Когда выгоднее всего начинать накопления на цели?

а). Когда есть возможность

б). Чем раньше, тем легче идти к финансовой цели

в). Никогда, лучше по факту решать вопросы

2. К регулярным источникам дохода можно отнести (несколько вариантов):

а). Доходы по основному месту работы в виде заработной платы — верно

б). Доходы от сдачи в аренду квартиры, дома, гаража, иной собственности — верно

в). Доходы по банковским вкладам

3. Как называется оплата труда за проделанную работу:

а) сдельная

б) фактическая

в) премиальная

4. Когда человек получает зарплату, деньги выступают как:

а) средство обращения

б) средство платежа

в) мера стоимости

5. Денежные знаки в обращение выпускает:

а) центральный банк

б) международный банк

в) частный банк

6. Какую функцию выполняют деньги при получении работником зарплаты?

а) мера стоимости

б) средство накопления

в) средство платежа

г) средство обращения

7. Начало движения денег это:

а) эмиссия

б) ревальвация

в) девальвация

8. Кто выиграет при инфляции?

а) Заемщики, предприниматели, работающие в сфере услуг

б) Заемщики, работники бюджетной сферы

в) Работники бюджетной сферы, банки

9.Вклады, которые снимаются целиком в оговоренный срок:

а) текущие;

б) до востребования;

в) срочные;

г) чековые;

10.Прибыль банка – это:

а) процент по депозитам;.

б) процент по кредитам;

в) разница всех доходов и расходов;

г) разница между ставками процента по кредитам и депозитам;

11. Для возникновения права на пенсию по инвалидности причина инвалидности не имеет юридического значения, так ли это:

а) да

б) нет

в) отчасти

12. В соответствии с законом о страховании вкладчик получит право на возмещение по своим вкладам в банке в случае:

а) потери доверия к банку у населения

б) отзыва у банка лицензии

в) повышения инфляции

13. Фондовый рынок – это место, где:

а) продаются и покупаются строительные материалы

б) продаются и покупаются ценные бумаги

в) продаются и покупаются продукты питания

14. Отметьте название компании, которая проводит страхование:

а) страхователь

б) страховщик

в) перестраховщик

15. Что такое страховой рынок?

а) предоставленные гарантии на случай наступления страхового события

б) резкое снижение сферы государственного воздействия на развитие производственных отношений

в) определенная сфера экономических отношений, где объектом купли- продажи выступает страховая защита

16. Валюта какой страны динар:

а) Куба

б) Иордания

в) Израиль

17. Что такое валовая прибыль?

а) часть валового дохода предприятия, которая остается после вычета всех обязательных расходов

б) показатель, характеризующий конечный результат производственной или коммерческой деятельности предприятия

18. Вам необходимо снять деньги. В каком банкомате из нижеперечисленных вы снимете нужную сумму?

а) В уличном. Много людей ходит мимо, хотя улица плохо освещена.

б) В торговом центре. Не очень удобно, что вокруг банкомата постоянно много людей, но я сделаю это аккуратно.

в) В офисе банка. Там наверняка банкоматы проверяют на наличие устройств видео фиксации данных карты.

19. Почему рекомендуют при наборе ПИН-кода в банкомате или POS-терминале прикрывать клавиатуру рукой?

а) Так довольно сложно подсмотреть или заснять на видео ПИН-код, который вы набираете на клавиатуре банкомата или POS-терминала.

б) Если не прикрывать клавиатуру рукой, то тогда ПИН-код не будет считываться в устройстве.

в) Не знаю, я никогда не прикрываю

20. Что вы будете делать, если в социальной сети вам пришло сообщение от службы безопасности банка с уведомлением о блокировке вашей карты?

а) Перейду по ссылке, которую мне указали в сообщении, чтобы разблокировать карту.

б) Не буду ничего делать, так как настоящая служба безопасности банка не рассылает сообщения через социальные сети.

в) Не буду паниковать, но позвоню в банк и заблокирую карту.

ВАРИАНТ 3

1. Сколько денег потребуется на реализацию финансовой цели через 4 года при индексе потребительских цен – 104,8%, если сейчас она стоит 354 000 руб.

а). 345 000 руб.

б). 139 000 руб.

в). 427 020 руб.

2. Какова последовательность действиий при принятии осознанного финансового решения?

а).Определить цель, понять возможности, наметить альтернативные варианты, взвесить риски, выбрать максимально эффективный вариант

б). Выбрать желаемый товар, взять кредит, купить товар, выплатить кредит

в). Выбрать желаемый товар, посоветоваться с максимально возможным числом людей, приобрести товар с максимальным количеством положительных отзывов

3. Какая самая распространенная форма заработной платы:

а) сдельная

б) понедельная

в) помесячная

4. Какое название носит что – то равноценное в определённом отношении к другому товару:

а) деньги

б) эквивалент

в) прибыль

5. Порядок эмиссии денег устанавливает:

а) банки

б) хозяйствующие субъекты

в) государство

6. Необходимое для обращения количество денег определяет:

а) закон о денежном обращении

б) закон о банках

в) закон о налогах

7. Когда возникнет инфляция спроса?

а) Спрос на товары и услуги не удается удовлетворить имеющимся на рынке предложением

б) Спрос на товары и услуги падает до минимального уровня

в) Предложение товаров и услуг на рынке превышает спрос на них

8.Коммерческие банки:

а) осуществляют контроль над денежной массой в стране;

б) привлекают свободные денежные средства и размещают их в форме ссуд;

в) используют средства пенсионных фондов;

г) занимаются эмиссией денег.

9.Кредит – это:

а) финансирование государственных экономических программ;

б) ссуды на условиях возвратности и платности;

в) доверие кредитора заемщику;

г) привлечение денежных средств банками.

10. Пенсия, устанавливаемая гражданам, не имеющим по каким-либо причинам права на трудовую пенсию, называется:

а) социальной

б) по старости

в) по инвалидности

11. Лекарства выдаются бесплатно при онкологических заболеваниях, так ли это:

а) нет

б) да

в) зависит от региона

12. Кредит, выдаваемый под залог объекта, который приобретается (земельный участок, дом, квартира), называется:

а) ипотечный

б) потребительский

в) целевой

13. Биржа – это место, где:

а) продаются и покупаются автомобили

б) продаются и покупаются ценные бумаги

в) место заключения сделок между покупателями и продавцами

14. Страхование – это …

а) передача в собственность части имущества в случае стихийного бедствия

б) замкнутая раскладка возможного ущерба между заинтересованными лицами

в) раскладка стоимости имущества между участниками страхования

15. Страховой посредник – …

а) сюрвейер

б) брокер

в) аджастер

16. Валютой какой страны является крона:

а) Швеция

б) Бельгия

в) Германия

17. Прибыль от реализации продукции формируется как…

а) разность выручки от реализации продукции и операционных доходов и расходов

б) разность между объемом валовой продукции и себестоимостью по смете затрат на производство

в) выручка от реализации продукции за вычетом коммерческих расходов

г) разность выручки от реализации продукции и себестоимости продукции

18. В социальной сети вам пришло сообщение от лучшего друга с просьбой срочно перевести 1000 рублей на незнакомый номер. Каковы ваши действия?

а) Прежде чем перевести деньги, созвонюсь с другом и уточню, действительно ли он прислал мне данное сообщение?

б) Мне ничего не жалко для друга, обязательно переведу.

в) Зачем звонить и уточнять, переведу без разговоров, сумма небольшая.

19. Вам пришло СМС с известного сайта с поздравлением с выигрышем, так как именно вы стали тысячным посетителем. Какая удача! Чтобы получить заветный выигрыш — телефон, необходимо переслать на указанный в СМС адрес копию всех страниц своего паспорта. Как вы поступите?

а) Ура, я выиграл новый телефон! Конечно, перешлю копию паспорта.

б) Копия паспорта нужна, иначе как доказать, что я победитель? Не очень хочется пересылать, но телефон стоит того.

в) Пересылать копию паспорта не буду. Просто так новые телефоны никому не раздают. А паспортными данными могут воспользоваться мошенники.

20. Вам пришло сообщение на мобильный телефон об ошибочном зачислении 200 рублей. Просят вернуть на указанный номер. Ваши действия?

а) Я честный, верну без разговоров.

б) А почему не было СМС от сотового оператора о зачислении средств?

в) Нет, явно деньги мне не поступали, свои отдавать не собираюсь.

г) Подумаю, но, скорее, верну. Вдруг я попаду в подобную ситуацию?

Эталонные ответы

|

№ пп |

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

|

б |

б |

в |

|

|

а |

в |

а |

|

|

б |

а |

в |

|

|

в |

б |

б |

|

|

в |

а |

в |

|

|

б |

в |

а |

|

|

в |

а |

а |

|

|

а |

а |

б |

|

|

б |

в |

б |

|

|

в |

г |

а |

|

|

а |

а |

б |

|

|

а |

б |

а |

|

|

в |

б |

в |

|

|

в |

б |

б |

|

|

б |

в |

б |

|

|

г |

б |

а |

|

|

а |

а |

г |

|

|

а |

в |

а |

|

|

в |

а |

в |

|

|

б |

б |

б |

Критерии оценок:

|

Процент результативности (правильных ответов) |

Качественная оценка индивидуальных образовательных учреждений |

|

|

Балл (отметка) |

Вербальный аналог |

|

|

90 / 100 |

5 |

Отлично |

|

80 / 89 |

4 |

Хорошо |

|

70 / 79 |

3 |

Удовлетворительно |

|

Менее 70 |

2 |

Не удовлетворительно |

Ситуационные задания

к дифференцированному зачету

1. Доходность инвестиций составляет 10%. Инфляция = 14%. Определить реальную доходность инвестиций, используя формулу Фишера. Ответ указывать с точностью до десятой доли процента.

Ответ вписывается самостоятельно ___________________

2. Доходность инвестиций составляет 12%. Инфляция = 8%. Определить реальную доходность инвестиций, используя формулу Фишера. Ответ указывать с точностью до десятой доли процента.

Ответ вписывается самостоятельно ___________________

3. Доходность инвестиций составляет 10%. Инфляция = 15%. Определить реальную доходность инвестиций, используя формулу Фишера. Ответ указывать с точностью до десятой доли процента.

Ответ вписывается самостоятельно ___________________

4. Доходность инвестиций составляет 12%. Инфляция = 15%. Определить реальную доходность инвестиций, используя формулу Фишера. Ответ указывать с точностью до десятой доли процента.

Ответ вписывается самостоятельно ___________________

5. Вкладчик размещает 100 000 рублей на банковском депозите сроком на 1 год. Банк предлагает 2 варианта размещения денежных средств: вклад «Доходный» под 9,8% годовых и вклад «Классический» под 9,6% годовых с ежемесячным начислением и капитализацией процентов. По какому депозиту вкладчик получит большую сумму?

По вкладу «Доходный»

По вкладу «Классический»

6. Вкладчик размещает 1 млн. рублей на банковском депозите сроком на 1 год. Банк предлагает 2 варианта размещения денежных средств: вклад «А» под 8,8% годовых и вклад «В» под 8,4% годовых с ежеквартальным начислением и капитализацией процентов. По какому депозиту вкладчик получит большую доходность после окончания срока действия депозита?

Депозит А

Депозит В

7. Вкладчик размещает 500 000 рублей на банковском депозите сроком на 1 год. Банк предлагает 2 варианта размещения денежных средств: вклад «Доходный» под 10,8% годовых и вклад «Классический» под 10,2% годовых с ежемесячным начислением и капитализацией процентов. По какому депозиту вкладчик получит большую сумму при окончании срока действия вклада?

1) По вкладу «Доходный»

2) По вкладу «Классический»

3) По обоим вкладам суммы будут одинаковы

8. Вкладчик размещает 300 000 рублей на банковском депозите сроком на 1 год. Банк предлагает 2 варианта размещения денежных средств: вклад «Летний» под 0,8% в месяц с капитализацией процентов и вклад «Классический» под 9,8% годовых с выплатой процентов по истечении года. По какому депозиту вкладчик получит большую сумму при окончании срока действия вклада?

1) По вкладу «Летний»

2) По вкладу «Классический»

3) По обоим вкладам суммы будут одинаковы

9. Вкладчик размещает 100 000 рублей на банковском депозите сроком на 1 год. Банк предлагает размещение денежных средств на вклад под 9,6% годовых с ежемесячным начислением и капитализацией процентов. Какую сумму вкладчик получит через год?

Ответ вписывается самостоятельно ____________________

10. Вкладчик размещает 1 млн. рублей на банковском депозите сроком на 1 год под 8,4% годовых с ежемесячным начислением и капитализацией процентов. Какую сумму вкладчик получит через год?

Ответ вписывается самостоятельно ____________________

11. Вкладчик размещает 500 000 рублей на банковском депозите сроком на 1 год под 10,2% годовых с ежемесячным начислением и капитализацией процентов. Какую сумму вкладчик получит через год?

Ответ вписывается самостоятельно ____________________

12. Вкладчик размещает 300 000 рублей на банковском депозите сроком на 1 год под 0,8% в месяц с капитализацией процентов. Какую сумму вкладчик получит через год?

Ответ вписывается самостоятельно ____________________

13. В случае возникновения страхового случая, на какую сумму может претендовать застрахованное лицо?

На выплату страховой премии

На выплату страховой стоимости

На выплату страховой суммы

14. Может ли страхователь и застрахованное лицо не совпадать?

Может, поскольку страхователь и застрахованное лицо – одно и тоже лицо

Может, если за застрахованное лицо сумму страховой премии заплатит страхователь.

Не может, потому что в этом случае страховая компания вправе отказаться от выполнения своих обязательств.

15. Страховая премия — это

Сумма, которую получит застрахованное лицо в случае страхового случая

Прибыль страховой компании

Сумма, которую обязано заплатить застрахованное лицо при оформлении страховки

16. Кто платит страховые взносы в коммерческом страховании?

Государственные органы власти

Исключительно сами застрахованные лица

Взносы могут платить сами застрахованные лица и страхователи

17. При росте рыночных процентных ставок стоимость облигаций с фиксированным купоном:

Растёт

Снижается

Остаётся неизменной

Не реагирует на изменение рыночных ставок

18. Какие права купонная облигация даёт её владельцу

Получать постоянный доход в виде купонных платежей

Участвовать в общих собраниях акционерного общества при прекращении платежей по купону

Потребовать оплату купона по облигациям в имущественной форме