Все больше организаций в своей работе прибегает к услугам транспортных компаний. Это позволяет расширить географию покупателей и сделать свои товары и продукцию доступными более широкому кругу потребителей. Не имея собственного автопарка, можно осуществлять доставку в любую точку страны.

В программу 1С: Бухгалтерия предприятия, редакция 3.0 добавлен новый транспортный функционал. Включив его, пользователь может оформлять реализацию товаров, отправив их покупателю через службы доставки, а также отражать операции по оплате товаров курьеру службы доставки. В этом материале рассмотрим порядок работы с данным инструментом на практическом примере.

Первичная настройка программы 1С

Для включения транспортного функционала выполните следующие действия.

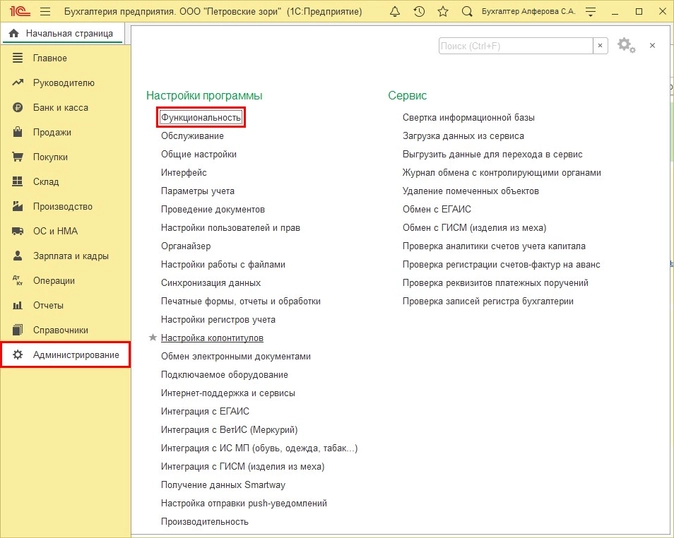

Шаг 1. Перейдите в раздел «Администрирование» — блок «Настройки программы» — «Функциональность».

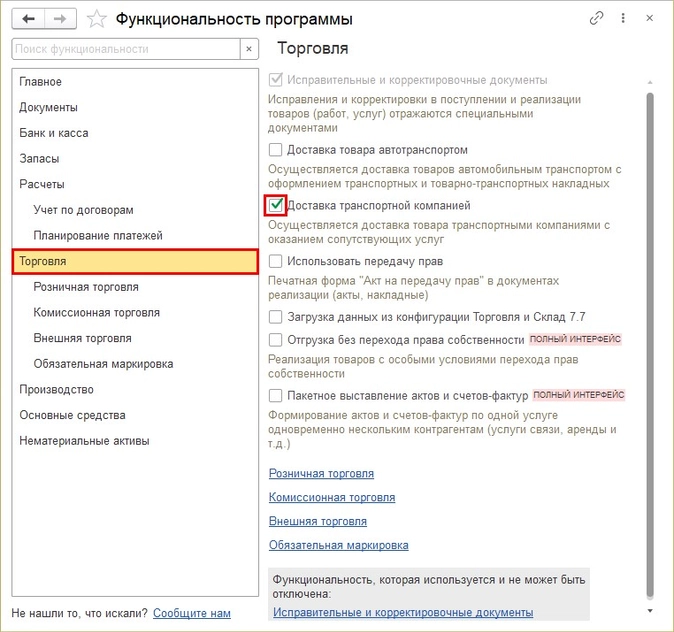

Шаг 2. Выделите подраздел «Торговля». Установите галочку «Доставка транспортной компанией».

Закройте окно настройки. Функционал включен.

Обратите внимание, как только вы введете первый документ реализации с транспортом, то эта галочка станет «блеклой», т.е. отключить назад вы ее не сможете.

Отправка товара покупателю через ТК. Оплату принимает курьер

Приведем условный пример: организацией, занимающейся оптовой и розничной торговлей, в целях расширения торговых связей принято решение продавать товары не только через розничную сеть и непосредственно со склада, но и отправлять заказы покупателям, пользуясь услугами транспортных компаний. С покупателем ООО «Автодизель» заключен договор на поставку, по которому у организации куплены товары на сумму 48250 руб. Доставка осуществляется за счет покупателя посредством Транспортной компании «ПЭК». Покупатель сам оплатит услуги доставки при получении товара.

Отразим операции в программе 1С: Бухгалтерия предприятия ред. 3.0.

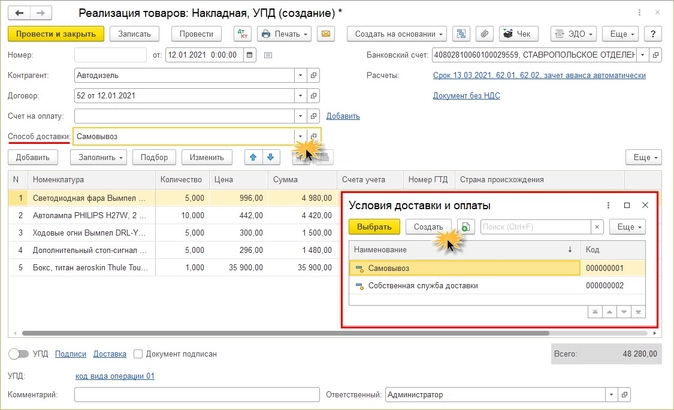

Шаг 1. Оформим документ реализации товаров покупателю.

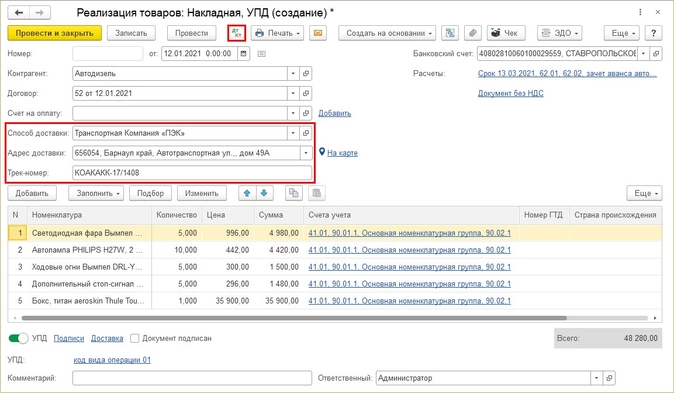

Перейдите в раздел «Продажи» — «Реализация (акты, накладные, УПД)». Оформите шапку документа: укажите контрагента и договор.

Обратите внимание, что после настройки программы в документе появилось новое поле — «Способ доставки».

В программе уже имеются предопределенные варианты доставки:

- «Самовывоз» — покупатель сам забирает товар и поставщика не интересует вопрос, как он это сделает. Он может использовать свой транспорт или воспользоваться услугами сторонней организации по доставке. Этот способ устанавливается, когда продавец вопросами доставки не занимается;

- «Собственная служба доставки» — доставка товара осуществляется продавцом и оплачивается покупателем, как отдельная услуга.

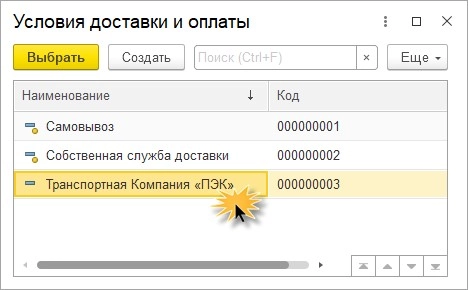

В данный справочник пользователь вносит другие варианты доставки — варианты логистических служб. Например:

- «Транспортная компания ПЭК»;

- «Транспортная компания СДЭК»;

- «Служба доставки Boxberry» и т.п.

Справочник может формироваться пользователем, в зависимости от того, услуги какой компании используются при отправке товаров.

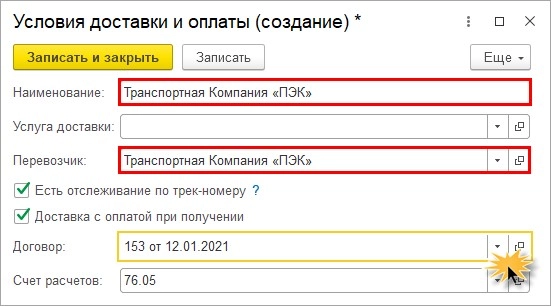

Шаг 2. В карточке укажите наименование «условия доставки и оплаты», например, «Транспортная компания ПЭК». В зависимости от настроек, можно создавать разные карточки условий и оплаты. В нашем примере у нас выбрано:

- «Есть отслеживание по трек номеру»;

- «Доставка с оплатой при получении».

Если покупатель производит предоплату, то можно создать другое «Условие доставки» и в поле наименование для себя пометить — предоплата. И, соответственно, настройки карточки будут другие.

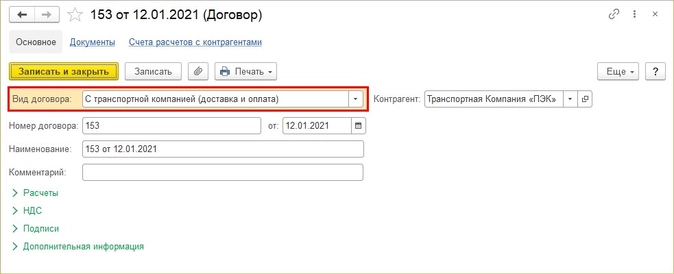

В поле «Перевозчик» выберите транспортную компанию (далее ТК) из справочника «Контрагенты».

Счет расчетов при работе с ТК — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

При заполнении договора с транспортной компанией автоматически выбирается «Вид договора». В нашем примере — «С транспортной компанией (доставка и оплата)».

Шаг 3. Нажмите «Записать и закрыть». Новый элемент «Условия доставки и оплаты» сохранен в справочнике. Подберите его в документ.

Шаг 4. Выбрав способ доставки транспортной компанией, в документе появится поле «Адрес доставки». В нем автоматически заполнится адрес из карточки контрагента. Можно указать другой адрес доставки, воспользовавшись картой (одноименная гиперссылка рядом).

В поле «Трек-номер» укажите номер отправления, присвоенный ТК для отслеживания.

Проведите документ и посмотрите сформированные проводки по кнопке

.

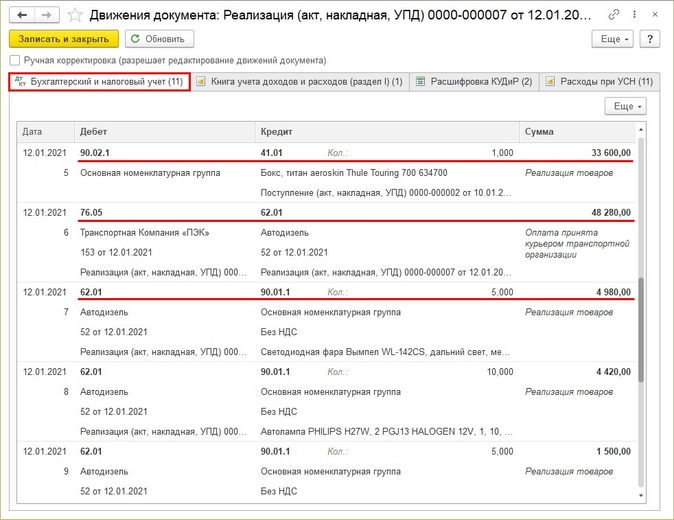

По каждой позиции документа сформирована проводка, отражающая реализацию товара, списание его себестоимости на расходы.

- Дебет 90.02.1 «Себестоимость продаж» — Кредит 41.01 «Товары на складах»

В документе появилась проводка, отражающая расчеты с транспортной компанией ПЭК на общую сумму заказа, которую курьер компании должен получить от контрагента при доставке товара — 48280 руб.

- Дебет 76.05 «Расчеты с прочими поставщиками и подрядчиками» — Кредит 62.01 «Расчеты с покупателями и заказчиками»

Следующие проводки отражают доход от реализации товаров по каждой позиции в документе.

- Дебет 62.01 «Расчеты с покупателями и заказчиками» — Кредит 90.01.1 «Выручка».

Проанализируем задействованные в проводках счета.

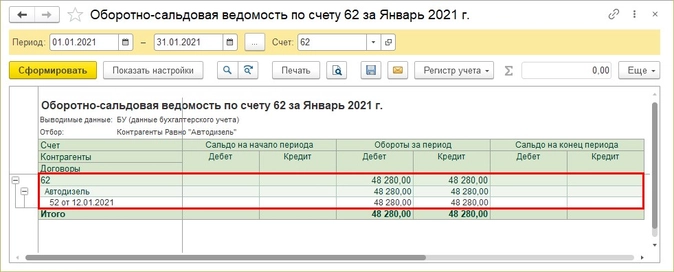

Шаг 5. Перейдите в раздел «Отчеты» и сформируйте отчет «Оборотно-сальдовая ведомость по счету». Выберите счет 62 — «Расчеты с покупателями и заказчиками».

Обороты закрыты, т.к. расчеты за товары переданы в полномочия ТК и соответственно сумма расчетов с покупателями перенесена на счет 76.05.

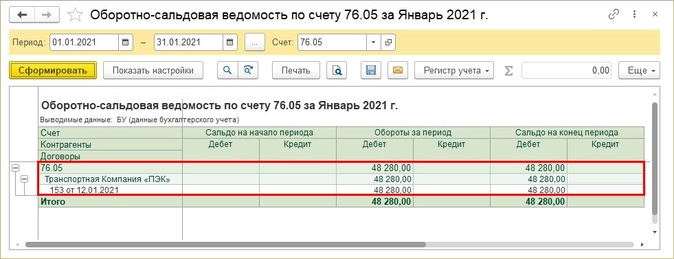

Сформируйте «Оборотно-сальдовую ведомость по счету» 76.05 — «Расчеты с прочими поставщиками и подрядчиками». Пока товар не доставлен и ТК не перевела нашей организации деньги за товар, по данному счету отражается долг.

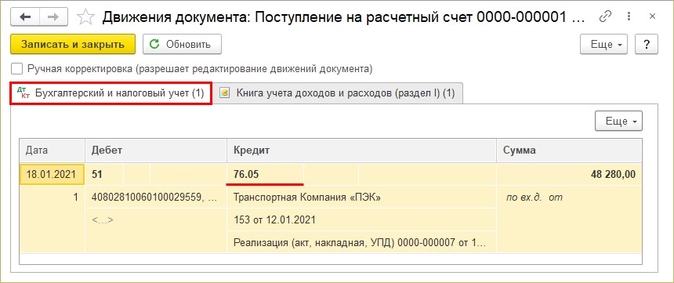

Груз доставлен. Транспортная компания «ПЭК» получила деньги от нашего покупателя и перевела их нам на расчетный счет. Отразим этот факт.

Шаг 6. Перейдите в раздел «Банк и касса» — «Банковские выписки».

Шаг 7. Сформируйте документ «Поступление на расчетный счет» или загрузите выписки из банка.

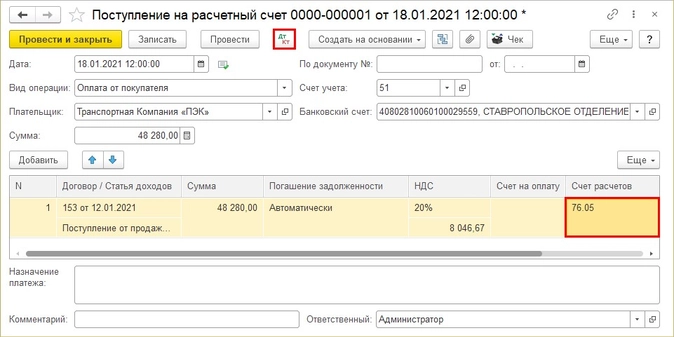

В документе указываем:

- вид операции — «Поступление от покупателя»;

- «Плательщик» — «Транспортная компания ПЭК».

Счет расчетов в табличной части исправляем на 76.05 — «Расчеты с прочими поставщиками и подрядчиками», т.к. именно через него у нас производятся расчеты с транспортной компанией.

Проведите документ и посмотрите бухгалтерские записи по кнопке

.

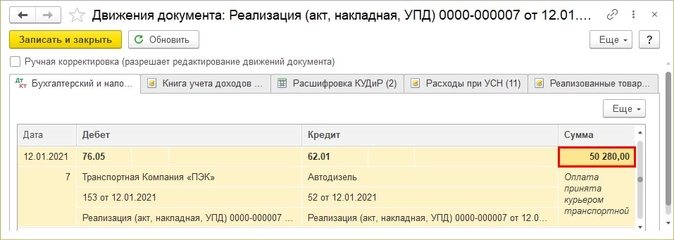

Расчеты с перевозчиком за переданные товары закрыты:

- Дебет счета 51 Кредит 76.05 — сумма 48280 руб. за реализованные и отправленные через службу доставки товары получена от ТК.

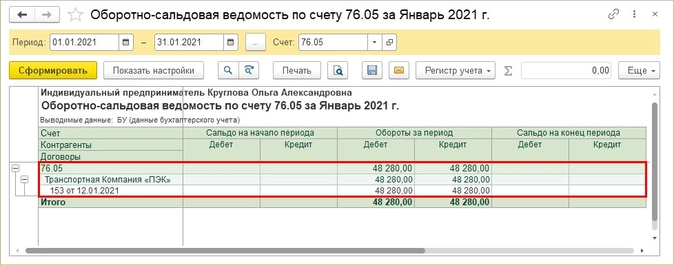

Шаг 8. Проверим «ОСВ по счету» по счету 76.05 — раздел «Отчеты».

Суммы оборотов закрыты, сальдо на конец отсутствует. Транспортная компания доставила наш груз, получила оплату от покупателя на месте и перевела денежные средства на счет организации.

Включение стоимости доставки в счет покупателю

А как быть в ситуации, если продавец сам оплатил доставку транспортной компании и покупатель впоследствии эту сумму возмещает?

Рассмотрим другой пример: организация отправляет товар покупателю ООО «Автодизель» на сумму 48280 руб. Доставка осуществляется Транспортной компанией «ПЭК» и продавец сам оплачивает доставку в размере 2000 руб. Стоимость доставки включена в счет покупателя.

Посмотрим еще раз на настройки карточки «Условия доставки и оплаты».

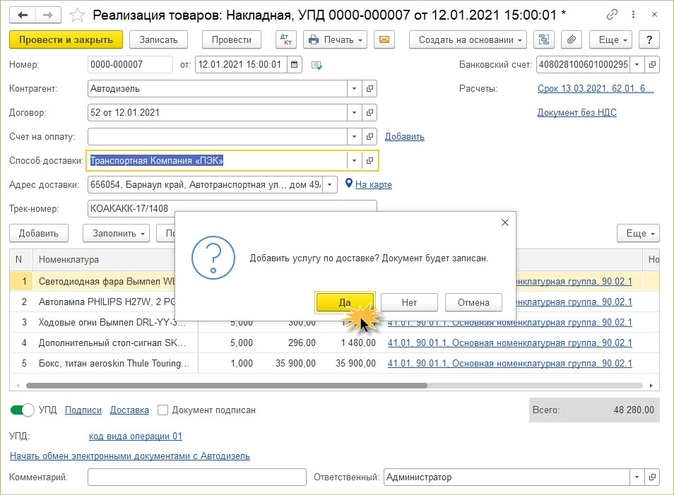

Если в поле «Услуга доставки» указать услугу, например, «Доставка ТК» (с видом номенклатуры — «Услуга»), то в документе реализации добавится соответствующая закладка.

Обновим способ доставки в документе после дополнения.

На вопрос системы «Добавить услугу по доставке?» отвечаем «Да».

В результате в документе появятся дополнительные закладки.

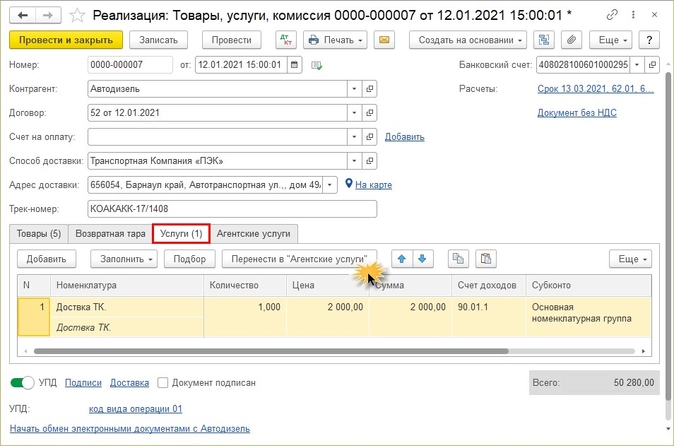

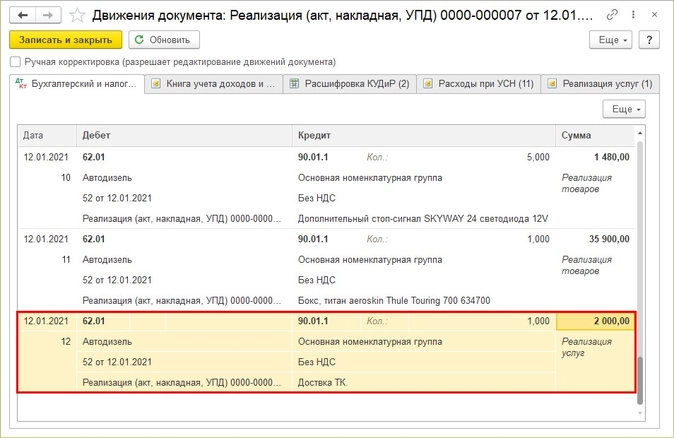

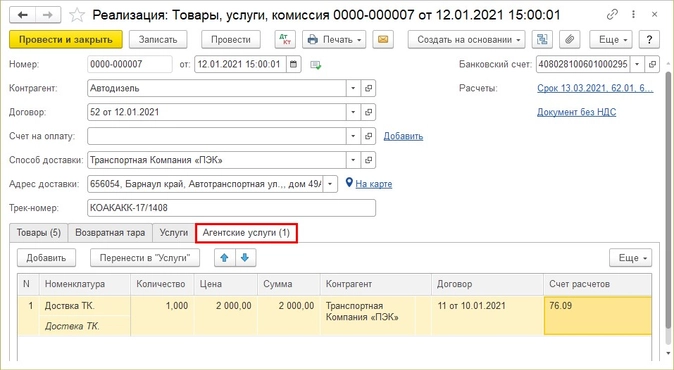

На закладке «Услуги» отобразится строка, с указанным в карточке видом услуги по доставке, где пользователь задает сумму услуг транспортной компании. Нажмите кнопку «Перенести в агентские услуги», т.к. услугу доставки осуществляет не наша организация, а сторонняя — Транспортная компания «ПЭК».

Обратите внимание! При проведении документа с суммой на закладке «Услуги» отражается проводка реализации услуг по доставке нашей фирмой. А это не так.

При отражении стоимости услуг по доставке на закладке «Агентские услуги» укажите контрагента и договор.

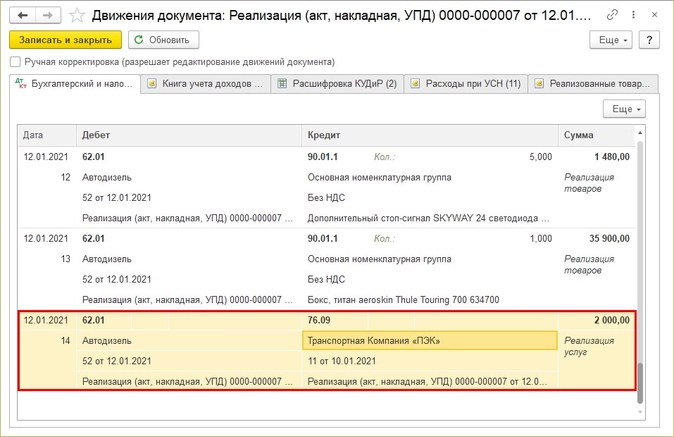

При проведении документа сумма доставки отразится отдельной строкой, с использованием счета 76.09 — «Прочие расчеты с разными дебиторами и кредиторами».

Получив оплату от покупателя в полной сумме, часть оплаты пойдет в оплату доставки ТК.

Сумма оплаты, которую ТК должна получить от покупателя в момент доставки товара, увеличена на стоимость услуг по доставке и теперь равна 50280 руб.

Отправка товара через транспортную компанию. Товар оплачен покупателем

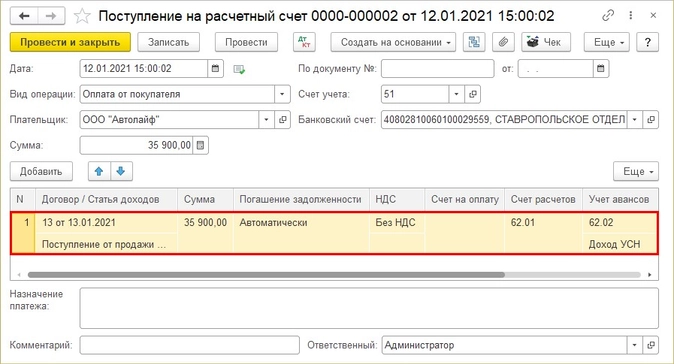

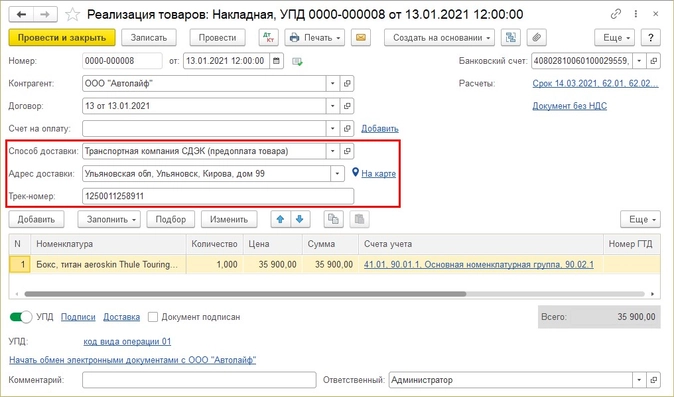

Рассмотрим для сравнения еще один небольшой пример: организация получила предоплату от ООО «Автолайф» за товар на сумму 35900 руб. По договоренности с покупателем доставка осуществляется «Транспортной компанией СДЭК» за счет покупателя.

Отразим операции в 1С.

Шаг 1. Сформируйте документ «Поступление на расчетный счет» в разделе «Банк и касса»:

- «Вид операции» — «Оплата от покупателя»;

- Плательщик — ООО «Автолайф».

По договору отразите сумму, поступившую в оплату за товар. В нашем примере — 35900 руб.

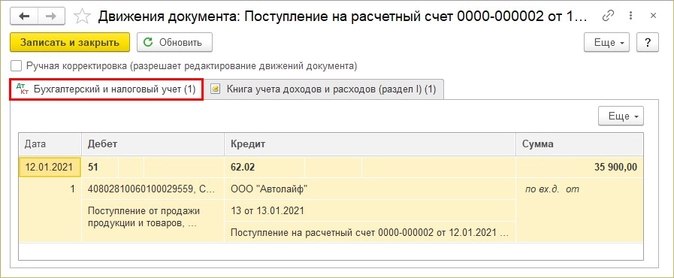

При проведении документом сформирована проводка — получен аванс (предоплата) от покупателя.

- Дебет 51 Кредит 62.02.

Шаг 2. Оформите документ реализации товаров — раздел «Продажи» — «Реализация (акт, накладная, УПД).

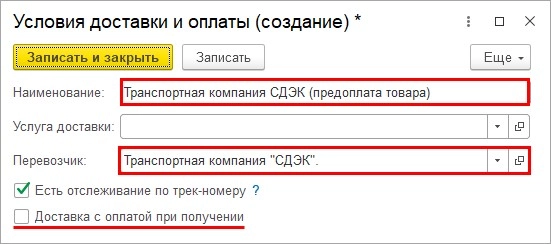

При заполнении карточки «Условия доставки и оплата» отметьте в наименовании, что это доставка «Транспортной компанией СДК» по предоплате товара. Укажите перевозчика. Галочку «Доставка с оплатой при получении» не устанавливаем.

Сохраните элемент — «Записать и закрыть».

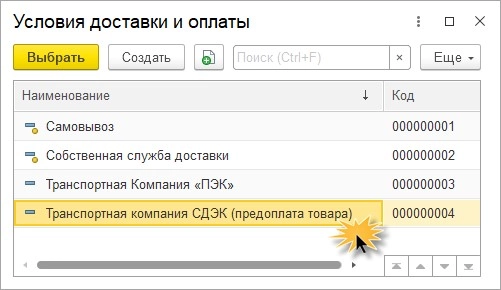

В справочнике у нас отразился еще один вариант доставки.

Шаг 3. Заполните документ и укажите данные о доставке.

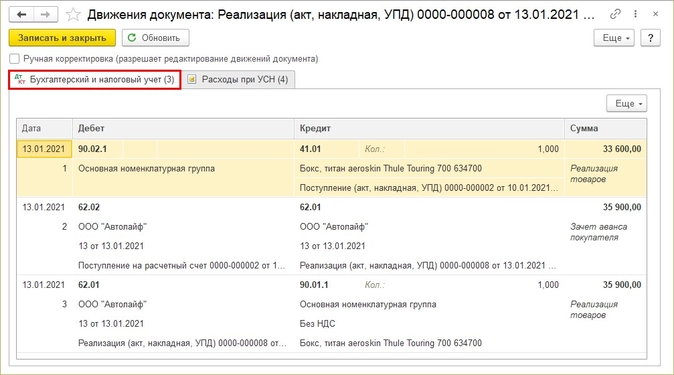

Проведите документ.

Счет 76.05 — «Расчеты с прочими поставщиками и подрядчиками» в проводках не задействован, т.к. транспортная компания лишь доставляет груз, а все расчеты произведены непосредственно с покупателем.

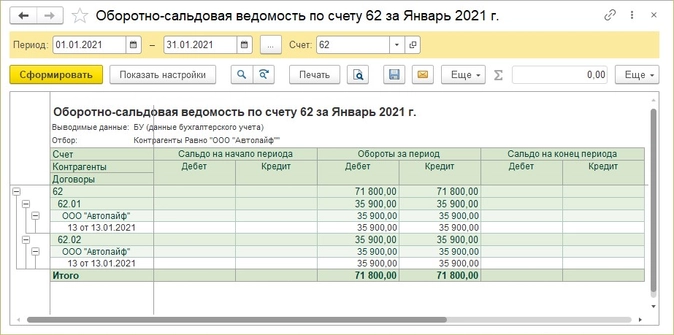

Это видно и из «Оборотно-сальдовой ведомости по счету» 62 «Расчеты с покупателями и заказчиками».

Мы рассмотрели отражение операций реализации в 1С с услугами доставки силами транспортной компании. Такая схема логистики повышает эффективность работы торговой организации, а отражение в программе 1С не составит особого труда пользователю.

Нужно ли оформлять транспортную накладную при доставке товара через транспортную компанию?

Здравствуйте, мы продаем и доставляем товар (оборудование) покупателю через транспортную компанию. Прочла, что если стоимость доставки товаров в договоре поставки не указана отдельно (включена в стоимость товаров), оформлять ТН не надо. Транспортным компаниям мы платим отдельно сами, нам выставляют акт выполненных работ. Подскажите пожалуйста, для подтверждения расходов по доставке товара (транспортные расходы) должны ли мы выписывать ТН?

г. Ростов-на-Дону11 117 баллов

Evgeniya2019, доброе утро.

Должны. но бывает что перевозчик т.е. транспортная компания делает эти документы.

ТТН при доставке товара за счет поставщика

Тема: Счета-фактуры и другие документы по НДС

Можно ли применить вычет по НДС при отсутствии транспортной накладной (товарно-транспортной накладной по форме № 1-Т). ТТН при доставке товара за счет поставщика.

Вопрос: В случае, если мы покупатели товара- Должны ли нам предоставить товарно-транспортную накладную и транспортную накладную, если доставка товара за счет продавца? Чем грозит отсутствие этих документов? В случае, если мы продавцы- должны ли мы выставлять товарно-транспортную накладную и транспортную накладную, если транспорт заказывает наша организация?

Ответ:

1.Когда Ваш поставщик оплачивает перевозку и заключает договор перевозки со сторонней транспортной компанией, он оформляет Транспортную накладную. Транспортная накладная подтверждает факт заключения договора перевозки (п. 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272).

Покупателю в этой ситуации транспортную накладную иметь не обязательно.

Специалисты ФНС России признают, что транспортная накладная не нужна, если покупатель перевозку не заказывал. Оприходовать товар можно только по накладной ТОРГ-12 (письмо УФНС России по г. Москве от 01.11.2011 № 16-15/105706).

Поэтому если поставщик в этом случае представил товарную накладную по форме № ТОРГ-12 (УПД), этого достаточно для отражения организацией-покупателем, не являющимся заказчиком перевозки, поступления товара и принятия входного НДС к вычету. Аналогичные разъяснения содержатся в письме Минфина России от 30 октября 2012 г. № 03-07-11/461.

Суды так же признают, что если покупатель не оформляет никаких отношений с перевозчиком и не возмещает транспортные расходы поставщику сверх цены товара, поэтому может не иметь транспортных накладных (Постановление Пятнадцатого арбитражного апелляционного суда от 03.02.2015 N 15АП-21616/2014).

2.Если Ваш поставщик своим транспортом доставляет товар и в документах на поставку цена перевозки не указана. В этом случае транспортную накладную поставщик может Вам не выписывать. Поскольку нет договора перевозки. Оприходовать товар можно по накладной ТОРГ-12 или УПД (письмо ФНС России от 18.08.09 № ШС-20-3/1195, письмо УФНС России по г. Москве от 01.11.2011 № 16-15/105706, постановления ФАС Уральского от 23.04.12 № Ф09-2412/12и Центрального от 11.02.11 № А68-4748/08-108/13 округов).

Однако на местах налоговики иногда требуют оформлять товарно-транспортную накладную при доставке силами поставщика (письме ФНС России от 21 марта 2012 г. № ЕД-4-3/4681).

Поэтому для Вас безопаснее в этом случае запросить у поставщика ТТН. По общему правилу ТТН составляет грузоотправитель. При этом в договоре можно предусмотреть, что ТТН оформляет перевозчик.

3. Если Вы являетесь поставщиком и заключаете договор перевозки со сторонней компанией, то в данном случае Вы должны оформить Транспортную накладную. Оформлять товарно-транспортную накладную в общем случае не обязательно.

Чтобы признать расходы на доставку при расчете налога на прибыль нужна транспортная накладная, в которой есть отметка о приеме имущества. Эта накладная является основанием для расчетов за оказанные транспортные услуги.

Имея на руках такой документ, заказчик может признать расходы, связанные с доставкой имущества, и в бухгалтерском, и в налоговом учете. Это следует из положений статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, статьи 313 и пункта 1 статьи 252 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 28 января 2013 г. № 03-03-06/1/36.

При отсутствии транспортной накладной снимут расходы на доставку.

4.Если Вы своим транспортом доставляете товар покупателю и в документах на поставку цена перевозки не указана. То есть стоимость доставки входит в стоимость товаров. Чтобы подтвердить в налоговом учете расходы на доставку в этой ситуации, достаточно путевых листов (письмо ФНС России от 18.08.09 № ШС-20-3/1195).

Однако на местах налоговики иногда требуют оформлять товарно-транспортную накладную при доставке силами поставщика (письме ФНС России от 21 марта 2012 г. № ЕД-4-3/4681). Поэтому для покупателя безопаснее в этом случае составить ТТН.

Обоснование

Можно ли применить вычет по НДС при отсутствии транспортной накладной (товарно-транспортной накладной по форме № 1-Т). Товары были доставлены автотранспортом перевозчика и оприходованы на склад на основании товарной накладной по форме № ТОРГ-12Отсутствие транспортной накладной (товарно-транспортной накладной по форме № 1-Т) не лишает организацию права на вычет входного НДС на основании товарной накладной по форме № ТОРГ-12.

Объясняется это следующим образом.

Транспортная накладная подтверждает перевозку груза автотранспортной компанией. Она предназначена для расчетов за услуги по перевозке товарно-материальных ценностей автотранспортом. То есть указанный документ является основанием для принятия организацией-грузоотправителем (в данном случае продавцом) к учету услуг по перевозке грузов, оказанных организацией-перевозчиком (п. 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272). Продажу (отгрузку) товаров документируют товарной накладной по форме № ТОРГ-12, составленной в двух экземплярах. Первый экземпляр остается у организации-продавца, второй передается покупателю и является основанием для оприходования товаров покупателем (указания, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому, если поставщик представил товарную накладную по форме № ТОРГ-12, этого достаточно для отражения организацией-покупателем, не являющимся заказчиком перевозки, поступления товара и принятия входного НДС к вычету. Аналогичные разъяснения содержатся в письме Минфина России от 30 октября 2012 г. № 03-07-11/461.

По рассматриваемой проблеме существует и другая точка зрения. Она сводится к тому, что доставка товаров покупателю автотранспортом перевозчика должна быть задокументирована транспортной накладнойлибо товарно-транспортной накладной по форме № 1-Т. В частности, такая позиция отражена в письме ФНС России от 21 марта 2012 г. № ЕД-4-3/4681. Разъяснения, приведенные в данном письме, касаются факта подтверждения расходов на транспортировку в целях расчета налога на прибыль. Данное правило можно применить и для подтверждения факта доставки товара в целях применения вычета по НДС (абз. 2 п. 1 ст. 172 НК РФ). Поэтому для подтверждения права на принятие НДС к вычету проверяющие могут потребовать накладную по форме № ТОРГ-12 и одну из накладных: транспортную накладную или товарно-транспортную накладную по форме № 1-Т.

Однако учитывая устойчивую положительную арбитражную практику, организация-покупатель вправе принять к вычету входной НДС при отсутствии транспортной накладной и товарно-транспортной накладной по форме № 1-Т, если будут соблюдены иные условия, необходимые для применения вычета (см., например, постановления ФАС Уральского округа от 5 июля 2011 г. № Ф09-3505/11, Северо-Западного округа от 26 января 2009 г. № А44-1039/2008;Восточно-Сибирского округа от 28 апреля 2008 г. № А78-2629/07-С3-9/155-04АП-4801/07-Ф02-1583/08; Западно-Сибирского округа от 25 августа 2008 г. № Ф04-5185/2008(10427-А46-41); Московского округа от 19 октября 2006 г. № КА-А40/10202-06; Поволжского округа от 20 января 2009 г. № А55-8911/2008). Несмотря на то что в данных решениях рассматривался вопрос о необходимости применять товарно-транспортную накладную, сделанные выводы можно распространить и на необязательность составления транспортной накладной. Ведь транспортная накладная также не является документом, подтверждающим оприходование товара.

Только официальные накладные подтверждают доставку товараПолный пакет документов для списания у покупателя расходов на товар и его доставку

Транспортная накладная нужна, если товар доставляет сторонний перевозчик или покупатель отдельно оплачивает продавцу доставку (см. врезку ниже). Она одновременно подтверждает заключение договора перевозки груза автотранспортом и расходы на транспортировку (п. 2 ст. 785 ГК РФ и письмо ФНС России от 21.03.12 № ЕД-4-3/4681@). Какие ошибки в документе могут лишить компанию расходов и вычета НДС по доставке, а также вызвать сомнения в реальности закупки товара — читайте в нашей статье.

Кстати

Когда транспортная накладная не нужна Компания забирает купленный товар самовывозом. Транспортная накладная не нужна, поскольку нет договора перевозки (письмо Минфина России от 22.12.11 № 03-03-10/123). Расходы на доставку компания подтверждает путевыми листами (письмо Минфина России от 17.08.11 № 03-03-06/1/501, постановления ФАС Уральского от 23.04.12 № Ф09-2412/12 и Центрального от 11.02.11 № А68-4748/08-108/13округов).

Доставка входит в стоимость товара.У компании отсутствуют транспортные расходы. Для оприходования товара достаточно товарной накладной (письмо Минфина России от 30.10.12 № 03-07-11/461, постановления ФАС Северо-Кавказского от 18.02.13 № А32-951/2012и Северо-Западного от 26.09.12 № А13-1246/2008 округов). Транспортная накладная для подтверждения расходов и вычета по НДС не понадобится

Какие документы стопроцентно подтвердят расходы на доставку товараА вот если товар доставляет сам поставщик без помощи сторонней компании, оформлять или нет транспортную накладную – вопрос спорный. Минфин России считает, что продавец должен выставить ТН, если доставляет товар сам. По мнению финансистов, в этом случае поставщик фактически оказывает услуги по перевозке, и стороны должны согласовать ее стоимость, а также место и дату доставки (письмо Минфина России от 22 декабря 2011 г. № 03-03-10/123). Потому, когда в договоре поставки указана цена перевозки и покупатель отдельно платит за нее, то для подтверждения транспортных расходов ТН необходима однозначно. А если цена перевозки в договоре включена в стоимость товаров, без транспортных накладных вполне можно обойтись.

Покупатель сам забирает товар у поставщика? В этом случае чиновники разрешают не оформлять транспортную накладную. Ну, а расходы на доставку товара самовывозом подтвердит путевой лист. Разъяснения финансисты опубликовали в письме от 22 декабря 2011 г. № 03-03-10/123. Таблица поможет вам быстро разобраться, какими документами оформить тот или иной способ доставки (см. ниже. – Примеч. ред.).

Кстати, судьи придают транспортным и товарно-транспортным накладным большое значение. Они считают их ключевыми документами, которые подтверждают реальность поставки. Примеров подобных решений много: постановления ФАС Восточно-Сибирского округа от 10 февраля 2011 г. по делу № А19-13404/2010, от 7 июля 2010 г. по делу № А33-18030/2009. В рассматриваемых ситуациях налоговики снимали расходы на доставку в совокупности с другими обстоятельствами, которые подтвердили нереальность сделки (бумаги были подписаны неизвестными лицами, поставщики отсутствовали по указанным адресам и т. д.). Судьи поддержали инспекторов, и отсутствие ТН или ТТН при этом стало дополнительным фактором. Но если все остальные документы в порядке, то только отсутствие накладных не доказывает нереальности сделки: постановления ФАС Северо-Западного округа от 26 сентября 2012 г. по делу № А13-1246/2008, ФАС Восточно-Сибирского округа от 30 августа 2012 г. по делу № А10-3391/2011.

Что нам будет, если…

«Подтверждаем автоперевозку товара лишь транспортной накладной. Что нам будет?»Евгения Владимирова, эксперт журнала «Главбух»

Чем рискуете: На практике вы ничем не рискуете. Ведь в ФНС России прямо разрешили компаниям самостоятельно выбирать между транспортной накладной и ТТН.

Ваша компания закупает товары. А доставляет их транспортная организация на машинах. При этом перевозчик предоставил только транспортную накладную. Достаточно ли такого документа для того, чтобы признать расходы по доставке товара в налоговом учете? Или обязательно вдобавок получить от исполнителя еще и товарно-транспортную накладную по форме № 1-Т?

Сомнения в том, можно ли ограничиться одним видом документа, мучают бухгалтеров еще с прошлого года. После того, как постановлением Правительства РФ от 15 апреля 2011г. № 272 была утверждена новая форма транспортной накладной. Но при этом осталась в ходу и привычная форма ТТН из постановления Госкомстата России от 28 ноября 1997 г. № 78.

С одной стороны, товарно-транспортная накладная является единственным документом, на основании которого можно учесть затраты на перевозимые товары. Это прямо установлено пунктом 6 Инструкции о порядке расчетов за перевозки грузов автомобильным транспортом от 30 ноября 1983 года.

А с другой стороны, новая транспортная накладная подтверждает заключение договора перевозки (п. 1 ст. 8 Федерального закона от 8 ноября 2007 г. № 259-ФЗ). Таким образом, есть два документа, которыми можно подтвердить реальность транспортировки груза и затраты на нее.

Налоговый кодекс РФ не содержит четкого перечня документов, необходимых для списания расходов на перевозку товара. Поэтому неудивительно, что мнения чиновников по этому поводу разошлись.

Так, сотрудники ФНС России в письме от 21 марта 2012 г. № ЕД-4-3/4681@ разрешили подтверждать расходы на автоперевозки любым из этих документов. Выходит, имея на руках только транспортную накладную, претензий со стороны налоговиков можно не бояться. Даже если при проверке инспекторы скажут, что одной такой накладной мало, можно им показать письмо ФНС. Ведь к мнению главного руководства должны прислушиваться все инспекторы на местах. Тем более что письмо довели до всех инспекций.

Правда, совсем незадолго до этого в Минфине России рассуждали иначе (см. письмо от 27 февраля 2012 г. № 03-03-06/1/105). Мол, назначение двух видов накладных разное. Форма № 1-Т служит для учета расчетов между участниками сделки. А транспортная накладная устанавливает порядок организации перевозки грузов. То есть нужны оба документа.

Однако после выхода письма ФНС России № ЕД-4-3/4681@ споров по поводу транспортных накладных до настоящего времени не было. А вот раньше судьи признавали обязательной товарно-транспортную накладную. Пример тому — постановление ФАС Западно-Сибирского округа от 14 июля 2011 г. по делу № А45-16798/2010.

Источник сайт главбух.

![]()

Любовь slfs, 💐 Большое Вам спасибо!

г. Ростов-на-Дону11 117 баллов

Evgeniya2019, рада если мой ответ оказался полезным)

Первый опыт отгрузки товара через ТК с оплатой наложенным платежом и как это проводить по бухгалтерии

Используем метод дилетанта — т.е. доверяем 1С (ее типовым документам) и доверяем транспортной компании СДЕК и ее акту сверки (т.е. подстраиваемся под этот акт). Своего мнения у нас нет «как все надо делать правильно» и спорить мы ни с кем не собираемся. Нам надо тупо найти хоть какой-нибудь приемлимый вариант , чтобы закрыть баланс нашей конторы правильно.

Итак примерно произошло следующее:

сделали отгрузку товара на ФЗ , далее отдаем груз в ТК (оплата товара предполагается наложенным платежом , т.е при получении товара через ТК)

деньги получатель товара оплатил транспортной компании при получении (наложенный платеж) [это вообще проводки не нашей бухгалтерии]

пришла оплата от ТК (перевод денег от клиента — в этот момент мы это и узнаем , что ФЗ оплатил наш товар)

и пришел странный (на первый взгляд) акт оказанных услуг от ТК. Там например есть колонка с суммой наложенного платежа.

Впоследствии пришел акт сверки от ТК, в котором разобраться на первый взгляд довольно трудно , но забегая вперед все оказалось вполне логично и правильно .

В простейшем случае, когда мы тупо платим за доставку получаем связку таких документов:

колонка 1 (у них Дебет) — Акт оказанных услуг №…от ТК нам

колонка 2 (у них Кредит) — суммы , которые мы платим ТК за доставку (у них см. Входящее платежное поручение №…)

Когда у нас наложенный платеж получаем примерно так :

1. Акт оказанных услуг №…в колонке 2 — это сумма наложенного платежа ( см. вписана отдельной строчкой в документ акт оказания услуг от ТК

2. Акт оказанных услуг №…в колонке 1 — это обычные нам услуги от ТК за доставку

3. Исходящее платежное поручение №… — это деньги переведенные через ТК от покупателя нам, попадают в колонку 2 (Кредит)

Теперь маленький вывод по пункту 1 — его в нашей бух. нельзя будет сделать типовым документом Поступление услуг от потому, что в этом документе 60 счет ВСЕГДА КРЕДИТ (и это логично), а нам надо наоборот (ДЕБЕТ).

Мониторим варианты документов в 1С бух 3.0

поступление на расчетный счет денег от ТК за ФЗ (наложенный платеж). Тут не поспоришь никак. Обязательно приход на 51 (ДЕБЕТ) и др.счет

можно выбрать 60|62|ХХ + Субконто1 = ТК

Какие более-менее подходящие варианты выбираются в этом документе :

51 <- 62.02 Оплата от покупателя (самый традиционный)

51 <- 57.03 Поступления от продаж по платежным картам и банковским кредитам

51 <- 60 Возврат от поставщика — вот этот по акту сверки с ТК попадает в точку (как ни странно)

Акт оказанных услуг от ТК (здесь имеется строчка с суммой нашего ФЗ , который нам оплачивает товар)

Примечание : в акте сверки с ТК сумма этой строчки акта ок.усл. появляется в колонке где идут суммы нами уплаченные (кому?) ТК

на этот документ в нашей бухгалтерии сначала попробуем соответственно сформировать Поступление услуг там есть напротив каждой строчки услуги возможность указать счет корреспондирующий с 60.01 — указывай хоть 62 (+ Субконто1 = наше ФЗ):

хх <- 60.01

А теперь немного логики — что получается… и с чем не поспоришь:

62+Кл <- 90 задолженность клиента после отгрузки ему товара

51 <- 60+ТК оплата "чего-то" от поставщика , т.е. ТК

и значит надо как-то получить

60+ТК <- 62+Кл и тут документ Поступление услуг нам никак не поможет т.к. у него ХХ <- 60Из других источников то , что мы хотим найти называется как-то так:

ДЕБЕТ 76 (60) КРЕДИТ 62 — отражена задолженность курьерской службы по перечислению оплаты, полученной от покупателя;

Корректировка задолженности, перенос задолженности от физика к ТК, последним днем месяца ( с 62 на 76)

Каким это документом сделать?

Быстро находим документ Корректировка долга (тип Прочие корректировки) и вуаля двигаемся к нужному результату:

Самовывоз

Требуемые документы:

- Доверенность формы М-2 от клиента (посмотреть пример заполнения)

Если ПОЛУЧАТЕЛЬ отправляет свою машину (экспедитора, курьера), то у водителя или курьера должна быть полностью заполненная доверенность формы М-2, на которой стоит печать и подпись ПОЛУЧАТЕЛЯ. У водителя или курьера при себе должен быть паспорт.

Отгрузка через транспортную компанию

Требуемые документы:

- Доверенность формы М-2 от транспортной компании на водителя (посмотреть пример заполнения)

- Генеральная доверенность на транспортную компанию от ПОЛУЧАТЕЛЯ (посмотреть пример доверенности)

Если ПОЛУЧАТЕЛЬ прислал за грузом транспортную компанию, то у водителя транспортной компании должна быть генеральная доверенность на транспортную компанию от ПОЛУЧАТЕЛЯ и доверенность формы М-2 от транспортной компании на водителя, на которой стоит печать организации и подпись директора и получателя. У водителя при себе должен быть паспорт.

Здесь Вы можете скачать шаблон доверенности формы М-2 в формате MS EXCEL. Для оформления доверенности в автоматическом режиме Вы можете воспользоваться специальным сайтом.

Внимание! При отсутствии доверенности или ее неверном заполнении, отгрузка товара производиться не будет. Пожалуйста, проверяйте доверенность перед поездкой к нам.