Когда говорят о российских b2c-экосистемах, в первую очередь вспоминают «Сбер», «Яндекс», VK и «Тинькофф». Но на самом деле экосистем гораздо больше. Самое интересное, что все они развиваются примерно в одинаковых направлениях и формируют похожий набор сервисов, несмотря на различия в ключевом бизнесе.

Мы в Spektr изучили экосистемы 12 российских компаний и в этой статье расскажем о них самое главное. Этот материал — апдейт нашей статьи 2020 про российские b2c-экосистемы.

12 российских экосистем на одной карте

Все компании строят экосистемы, потому что это самая эффективная бизнес-модель. Это компании из разных отраслей — ритейл, телеком, классифайды, банки и т.д. Они строят вертикали вокруг основного бизнеса.

Экосистемы, которые мы изучили, — это:

- банки: Сбер, Тинькофф, ВТБ. В эту категорию мы условно отнесли и «Сеть партнерств», в числе партнеров которой находится Газпромбанк;

- IT и телеком: Яндекс, VK, МТС, МегаФон;

- ритейл и классифайды: X5 Retail Group, Ozon, Wildberries, Авито.

Мы определили, какие сервисы входят в каждую экосистему и к каким вертикалям они относятся. В общей сложности мы выделили 22 вертикали. В трех из них представлены связующие элементы экосистем: единые ID, подписки и программы лояльности, голосовые помощники. Остальные 19 — это вертикали бизнеса, такие как финансы, покупки, здоровье, мобильность и т.д.

Для каждой экосистемы мы определили силу ее связи с каждой вертикалью по шкале от 1 до 5, опираясь на следующие критерии:

- стратегическая значимость вертикали для компании;

- значимость сервисов на рынке;

- степень размытия сопутствующими сервисами (насколько core-продукт сохраняет влияние на экосистему в целом);

- количество продуктов и сервисов в этом направлении в экосистеме.

На основе этого анализа мы построили сводную карту — ее можно увидеть ниже. Значимость каждой вертикали мы закодировали на карте размером круга и его цветом.

Ниже мы поделимся выводами, к которым пришли, когда строили карту.

Границы между банковскими и небанковскими экосистемами размываются

Когда в конце 2019 года Сбер представил концепцию развития экосистемы, то разделил все представленные в ней на тот момент сервисы на четыре категории: «хлеба» (доставка еды), «зрелищ» (медиа и развлечения), «добраться» (мобильность) и «безопасность» (страхование, здоровье, кибербезопасность и работа). Первые три категории, как связанные с наиболее насущными жизненными потребностями клиентов, до сих пор характеризуют ключевые направления развития любой современной экосистемы, независимо от ее core-сервиса. В качестве четвертой такой категории можно выделить не условную «безопасность», а финансовую вертикаль.

Из 12 изученных нами компаний только у Авито нет финансовых сервисов, а у ВТБ — сервиса для покупок. Хорошо развитые развлекательные сервисы есть у четырех самых сильных экосистем (Сбер, VK, Яндекс, МТС), остальные также наращивают присутствие в этой вертикали либо за счет партнерств и включения медиасервисов в подписку (МегаФон, Тинькофф, «Сеть партнерств», Ozon), либо как минимум за счет запуска собственного медиа (Wildberries, Avito).

Одним из самых ярких трендов 2021 года стало наращивание финансовой вертикали в экосистемах ритейлеров за счет покупки небольших банков. Свои банки появились у Ozon («ОНЕЙ БАНК», переименован в «ОЗОН Банк») и Wildberries (анк «Стандарт-кредит» переименован в «Вайлдберриз Банк»), а X5 Retail Group создал партнерский сервис с Альфа-Банком, встраивая его в экосистему как «Х5 банк».

У Ozon также есть собственная банковская карта Ozon Card, а недавно компания представила электронный кошелек Ozon Счет с привлекательными условиями кэшбэка и возврата денег. Такой подход поощряет клиентов компании держать держать деньги внутри сервиса, а не пользоваться сторонними платежными системами.

Пока ни Ozon, ни Wildberries не планируют полноценно конкурировать с классическими банками. Но собственный банк и собственные платежные сервисы в экосистеме позволят им сэкономить средства на транзакционных комиссиях и предлагать клиентам новые продукты, в том числе кредитные, в конечном итоге увеличивая за счет этого GMV площадки.

Яндекс также активно развивает финансовую вертикаль, которой в 2020-м году практически лишился после «развода» со Сбером. В марте компания запустила платежный сервис Yandex Pay, а летом приобрела банк «Акрополь» (переименован в Яндекс Банк). Первым анонсированным продуктом на основе банка стал кредит для водителей и курьеров, но в дальнейшем Яндекс может предложить и продукты для физических лиц. Кроме того, для покупателей Маркета Яндекс запустил собственный сервис рассрочки «Сплит» и кредитование совместно с Тинькофф Банком.

Для VK финансы — важный способ удерживать пользователей внутри приложения ВКонтакте и развивать e-commerce-направление. Платежная система VK Pay появилась еще в 2018 году. В 2020 году на основе VK Pay была запущена рассрочка (в партнерстве с «Хоум Кредит»), а в прошлом году компания запустила виртуальную карту Visa с кэшбэком.

В свою очередь, банки продолжают укреплять нефинансовое направление. Например, Сбер в апреле 2021 года запустил платформу СберМегаМаркет на базе купленного goods.ru. Также банк постепенно встраивает нефинансовые сервисы в голосового помощника, а вместе с ним — и в приложение Сбербанк Онлайн: виртуальные ассистенты Салют могут сделать заказ из СберМегаМаркета и Самоката.

Тинькофф развивает свой суперапп и добавляет туда новые партнерские сервисы. А в сентябре, после очередного обновления, в приложении появилась персонализированная лента с подборками потенциально интересных для пользователя предложений и ссылок на статьи «Тинькофф Журнала». Похожую модель — превращение мобильного банка в лайфстайл-суперапп — выбрал и ВТБ: в приложении уже можно купить билеты на ВТБ Арену, заказать дизайн интерьера или ремонт, а через голосового помощника в перспективе можно будет забронировать номер в гостинице, столик в ресторане и приобрести билеты в кино.

Партнерства — новый перспективный способ создания экосистем

Первые экосистемы на российском рынке создавались за счет развития собственных сервисов или интеграции с другими компаниями. По этому пути идут, например, Сбер и Яндекс. Такой подход дает полный контроль над сервисами экосистемы и держит данные в ее контуре, но требует значительных ресурсов.

Альтернативный способ развития экосистемы — заключение партнерств. Это позволяет быстро охватить большее число потребностей пользователя и одновременно избежать затрат на разработку собственных продуктов или приобретение других компаний.

Такой способ развития экосистемы выбрал, например, Тинькофф. Два года назад банк запустил суперапп и с тех пор добавляет в него все новые сервисы. Например, через приложение можно купить билеты в кино и на концерты, заказать доставку из «Азбуки вкуса», купить книги в Литрес, записаться к врачу или купить цветы.

МегаФону партнерства позволили включить в экосистему развлекательные и медиасервисы: книги (совместно с Литрес), игры (совместно с Blizzard, My Games и Activision), музыку (совместно с Яндекс.Музыкой, СберЗвуком, Deezer и другими сервисами), знакомства (совместно с Tinder) и т.д.

По пути партнерств идет также Авито. В отличие от других компаний Авито не пытается захватить при помощи партнерских сервисов как можно больше вертикалей. Вместо этого компания использует партнерства, чтобы укрепить core-бизнес и закрыть потребности пользователя, связанные с покупками. Поэтому Авито, например, интегрирует доставку от Почты России, Яндекса и Достависты или сервис дистанционного автокредитования от Тинькофф.

Стратегию VK можно назвать гибридной: экосистема компании сочетает собственные и партнерские сервисы. У компании есть платформа мини-приложений, но все ключевые сервисы (социальная сеть, Музыка, Видео, Клипы) были разработаны собственными силами, приобретены или получены за счет вхождения в совместное предприятие со Сбером. Тем не менее развитие финансовых сервисов идет именно при помощи партнерств: в партнерстве с Хоум Кредит Банк компания развивает рассрочку в VK Pay (также список партнеров должен пополнить ВТБ), а недавно была анонсирована возможность оплачивать товары в рассрочку офлайн.

Стратегия ВТБ, также предполагающая использование партнерств, отличается от стратегий других компаний. Банк строит открытую экосистему, предлагая другим компаниям сотрудничество по модели white-label: партнеры смогут использовать инфраструктуру ВТБ, чтобы предоставлять клиентам банковские услуги под собственным брендом. Таким образом, партнер не обязательно включается в экосистему ВТБ, а может развиваться под собственным брендом. Например, в рамках этой модели был запущен Magnit Pay, а недавно ВТБ в партнерстве с Wildberries анонсировал аналогичный платежный сервис VTB Pay.

Мультисервисные подписки становятся обязательным элементом экосистемы

Экосистема, состоящая из множества разнородных сервисов, не может существовать без объединяющих механизмов. Один из них — мультисервисная подписка, которую можно воспринимать как следующий шаг в эволюции программ лояльности. Из 12 изученных нами экосистем такую подписку имеют 9. Три из них запущены в прошлом году: «МегаФон Плюс», «Пакет» и «Огонь».

Подписка удобна пользователям, так как позволяет закрыть ряд потребностей и при этом ощутимо сэкономить за счет бонусов, скидок, повышенного кэшбека и других привилегий подписки. При этом, по данным западных исследований, у пользователей может быть несколько подписок на конкурирующие сервисы: например, более 85% пользователей подписки Walmart+ имеют и подписку на Amazon Prime. Данных по России нет, но можно легко предположить, что у одного пользователя есть подписка и на Ozon Premium, и на Яндекс Плюс (в который входит Маркет) — в обоих случаях клиент получает бонусы и бесплатную доставку. Сами по себе подписки могут не генерировать прибыли для компании и быть убыточными, но их долгосрочная польза для экосистемы заключается в уменьшении привлечения стоимости аудитории к ее сервисам и повышении LTV клиентов.

Обязательный атрибут мультисервисной подписки — доступ к онлайн-кинотеатрам или музыкальным сервисам, предоставляемый бесплатно или со скидкой. Одни экосистемы идут по пути создания или приобретения медиасервисов (Кинопоиск / VK Музыка), вкладывают средства в производство собственного контента (Яндекс, Сбер, МТС). Другие включают медиасервисы в партнерский пакет: например, Premier и скидки на ivi входят в подписку «Огонь», Megogo — в подписку «Пакет» и Ozon Premium (кроме него туда также входит Kion), а в «МегаФон Плюс» включены Start и СберЗвук.

Медиасервисы делают подписку привлекательной для аудитории и могут выступать в качестве одного из основных мотиваторов для ее оформления. Тем не менее не меньшую, а то и большую роль в привлечении подписчиков играют и другие привилегии. Например, на Западе доступ к Amazon Prime Video является лишь вторым по значимости фактором, мотивирующим клиентов оформить подписку Amazon Prime, а на первом месте с большим отрывом (75% респондентов против 15%) идет бесплатная доставка. В России похожих публичных опросов не проводилось, но о том, что бесплатная доставка может быть важнее доступа к музыке и фильмам, косвенно позволяет судить волна негатива, которой была встречена новость о вводе лимитов на бесплатную доставку для подписчиков СберПрайм.

Среди подписок особое место занимает «Огонь» — партнерский проект на базе компании «Сеть партнерств». Традиционные подписки (Яндекс Плюс, СберПрайм, VK Combo) создают ценность от взаимодействия с сервисами материнской экосистемы. В отличие от них, «Огонь» сам по себе позиционируется как экосистема. Таким образом, «Сеть партнерств» — первая и пока единственная экосистема, в которой подписка представляет собой core-сервис, а не просто объединяющий механизм. Однако традиционные подписки тоже начали расширяться в сторону партнерств: например, в августе VK Combo добавил доступ к кинотеатру Wink, а в конце года Билайн и Яндекс Плюс запустили совместный тариф.

Будущее экосистем в России

Мы видим, что, развивая экосистемы, компании стремятся удовлетворить в первую очередь наиболее актуальные и частотные потребности аудитории. Поэтому можно ожидать, что помимо растущей конкуренции в области финансов и покупок будет расти конкуренция в области:

- развлечений (Ozon уже в конце года договорился о сотрудничестве с видеосервисами Megogo и Kion, включив доступ к онлайн-кинотеатрам в подписку Ozon Premium);

- мобильности (Тинькофф планирует запустить такси);

- заботы о здоровье (X5 планировал уже в этом месяце выйти на рынок онлайн-продажи лекарств, а Яндекс укрепляет уже существующие позиции в этой вертикали, получив фармлицензию, за счет чего сможет теперь участвовать в эксперименте по онлайн-продаже рецептурных препаратов).

Значимое действие на развитие как отдельных экосистем, так и всего рынка в этом году окажут события M&A (Mergers and Acquisitions). Например, Сбер намерен продать часть бизнесов экосистемы. Кроме того, если прекратится партнерство банка и VK Group, облик обеих экосистем может существенно измениться.

Перспективы развития российских экосистем также целиком зависят от государственного регулирования. До недавнего времени эта область никак не регулировалось, но укрепление экосистем, их выход во все новые вертикали вынуждает государство обратить внимание на эту область. В частности:

- Минэкономразвития работает над внесением в законодательство дополнительных мер, затрагивающих деятельность цифровых экосистем и платформ, при этом министерство отмечает, что нужно избежать ситуаций, когда регулирование «ослабит позиции российских игроков по сравнению с иностранными»;

- Минпромторг готовит кодекс взаимодействия маркетплейсов и продавцов, одна из целей которого — защитить поставщиков товаров от давления на ценовую политику со стороны цифровых экосистем;

- Центробанк намерен регулировать банковские экосистемы и ограничивать инвестиции компаний в непрофильные активы;

- Федеральная антимонопольная служба разработала свод базовых принципов, которые учитывают «особенности цифровых рынков и их инновационное развитие» и направлены на создание института саморегулирования.

Введение регулирования может создать ограничения на рынке. Многое будет зависеть от выбранной концепции ограничений и механизмов реализации мер на практике, от того, насколько будет услышано мнение бизнеса, который активно участвует в обсуждении регулирования.

Будут ли в России появляться новые сильные экосистемы, с развитой технологической платформой, хорошо интегрированными сервисами и бесшовным пользовательским опытом? Большинство технологически развитых потребительских компаний, как мы видим, уже и так представляют собой экосистемы. Можно предположить, что если новые экосистемы в сегменте b2с-сервисов и будут возникать, то происходить это будет уже за счет партнерств — по модели «Сети партнерств». Для существующих игроков в этом заключается вызов, так как такие партнерские экосистемы смогут предложить клиентам выбор из большего числа сервисов, в том числе лидирующих на рынке. Как компании справятся с этим вызовом — покажет время.

Расширенная карта экосистем

Для наглядности мы также составили расширенную карту экосистем, на которую также включили все сервисы в разрезе вертикалей:

Расширенную карту в фулсайзе можно скачать в нашем telegram-канале:

Летом 2020 года усилилась борьба между крупнейшими российскими цифровыми экосистемами. Два лидера — Сбербанк и Яндекс — разошлись, поделив между собой активы совместного предприятия (СП): Яндекс.Деньги и Яндекс.Маркет. Другое СП — Mail.ru Group и Сбербанка — получило дополнительное финансирование. Яндекс переформатировал два своих приложения, связанных с транспортом: сервис для таксистов превратился в универсальную платформу для самозанятых Яндекс.Про, а пользовательское Яндекс.Такси стало суперприложением Яндекс Go.

«Развод» с Яндексом прошел максимально быстро: с официального объявления о таком решении до закрытия сделки прошел всего месяц, хотя при анонсе сделки ее планировалось закрыть за три. Глава Сбербанка Герман Греф объяснил это сильной конкуренцией между экосистемами двух компаний. На протяжении года с первых слухов о разладе с прежним партнером Сбербанк укреплял отношения с Mail.ru Group: приобрел 36% в совладельце ИТ-холдинга, создал с этой компанией СП в области O2O, совместно инвестировал в другие проекты. А спустя несколько дней после раздела СП с Яндексом стало известно, что Сбербанк увеличил свою долю в Rambler Group до 55%. Позже выяснилось, что ИТ-компания тоже готовилась к разрыву и уже зарегистрировала почти два десятка торговых марок для собственных финансовых и страховых продуктов.

Бизнес-экосистема для российского рынка — явление относительно новое. При этом нет общепринятой единой методики внешней оценки компаний на предмет их экосистемности. Можно проанализировать число проектов, объем выручки или спрогнозировать социально-экономические эффекты, которые возникают от влияния каждой конкретной экосистемы, и ее совместные активы.

В данный обзор были включены три компании, которые в последнее время наиболее часто встречались в новостях в контексте экосистем: Сбербанк, Яндекс и Mail.ru Group. При схожих на первый взгляд целях эти компании сильно отличаются в своих стратегиях, а также по финансовым показателям. Ниже приведены данные за 2019 год по рейтингу РБК 500:

Источник: РБК

Что говорят об экосистемах главы компаний

Герман Греф, президент Сбербанка (Forbes, ноябрь 2019 г.):

«Мы хотим быть экосистемой, которая оказывает набор самых важных для наших клиентов услуг. Я не думаю, что мы будем единственной экосистемой: у человека будет выбор, а самые продвинутые клиенты будут пользоваться несколькими экосистемами».

Аркадий Волож, основатель Яндекса (Forbes, июнь 2019 г.):

«Мы создаем в России экосистему, работающую на онлайн- и офлайн-рынках. С точки зрения свободной конкуренции, Россия — интересный рынок, где некоторые местные игроки обогнали международные компании. Мы в их числе, и наше оружие — технология».

Борис Добродеев, гендиректор Mail.Ru Group (РБК, декабрь 2019 г.):

«Наша стратегия в том, чтобы связать разные части экосистемы воедино, распространить на все продукты единый ID (…). Это сделает путешествие пользователя по всем нашим ресурсам бесшовным, очень удобным, персонализированным. (…) Но будут конкуренты. В России будет несколько экосистем».

ICT.Moscow проанализировал информационные сообщения с ноября 2019 года по август 2020 года, составил списки сервисов трех компаний и попытался выявить основные векторы и текущую специфику развития данных экосистем, частоту упоминания СП и разделения активов, а также оценить, как сильно экономический кризис 2020 года сдержал рост техногигантов.

Сбербанк

Сбербанк — одна из самых динамично развивающихся экосистем на российском рынке. Если в начале 2019-го (два года после анонсирования этого бизнес-подхода) его экосистема насчитывала 20 компаний, то в сообщениях на конец 2019 – начало 2020 года фигурирует уже 48 проектов. При этом за два года техногигант вложил 125 млрд рублей в построение своей экосистемы и получил первую прибыль в размере порядка $1 млрд.

Источник: Сбербанк

В августе 2020 года ICT.Moscow насчитал более 75 проектов, связанных со Сбербанком, и за последние полгода нашел почти 15 проектов, в которых увеличена доля владения или произведены инвестиции:

- Созданы СП: Союзмультфильм, «О2О холдинг» (с Mail.ru Group)

- Увеличены доли: Яндекс.Деньги, Rambler Group

- Приобретены: Самокат (через СП с Mail.ru Group), URent (через СП с Mail.ru Group), 2ГИС (Сбербанк получил 72%, еще 3% — СП с Mail.ru Group)

- Произведены инвестиции: Malivar, Legium.io

- Запущены: СберБизнесбот, СберЗдоровье, СберСоветник, мобильное приложение Take&Go, маркетплейс СберАвто

Завершить работу над оформлением экосистемы банк планирует к 2024 году, т.е. трансформация должна пройти за 6 лет. Срок ее завершения пока совпадает со сроком, на который был переизбран Герман Греф в качестве главы Сбербанка в мае 2019 года.

За рассматриваемый период Сбербанк запустил в коммерческую эксплуатацию как минимум два проекта в новых для себя областях — суперкомпьютер «Кристофари» и беспилотную сельхозтехнику. А в нишах, где банк уже присутствует, были сделаны шаги, свидетельствующие об амбициозных планах развития: например, Сбербанк-телеком (MVNO-оператор под брендом Сбермобайл) стал интересоваться частотами для 5G и перспективами самостоятельного строительства сети. В этом он фактически повторяет действия китайского техногиганта Alibaba, который запустил собственную 5G-лабораторию. Еще одно сходство двух компаний — развитие облачного направления с предоставлением бизнесу своих вычислительных мощностей.

Экосистема Сбербанка в начале года пополнилась первым собственным гаджетом — ТВ-приставкой (разработка созданного прошлой осенью подразделения СберДевайсы). Изначальная задача устройства — показ контента онлайн-кинотеатра Okko, который тоже входит в экосистему компании. Позже было предложено его использовать для дистанционного образования, когда это направление стало особенно актуальным из-за пандемии.

В борьбу с COVID-19 Сбербанк включился как технологическая компания: разработал робота-дезинфектора, сделал доступной регионам свою модель искусственного интеллекта для диагностики короновируса на основе КТ, научился распознавать на видео школьников без масок — всего представил около 10 решений или инициатив. Летом банк запустил СберЗдоровье на базе медицинского сервиса DocDoc.

Банк охотно прибегает к помощи партнеров. Например, беспилотной сельхозтехникой он занимается в рамках СП с Cognitive Technologies. А первый «умный» магазин без продавцов и касс открыл совместно с «Азбукой Вкуса» и Visa. Остается открытым вопрос, каким образом происходит разделение или же обмен данными пользователей между партнерами.

За рассматриваемый период был закрыт только один проект, связанный со Сбербанком — маркетплейс Bringly из СП с Яндексом. Была также заморожена деятельность СП с правительством Москвы «Цифровые платформенные решения» (по сведениям TAdviser). В целом реализация стратегии банка идет без видимых сбоев. Единственное исключение — ребрендинг и новый единый для всех сервисов дизайн, которых ждали в июне и которые отдельно так и не были официально презентованы.

По данным последнего квартального отчета банка, чистая прибыль составила 166,7 млрд руб., снизившись на 33,4% по сравнению с аналогичным показателем прошлого года. На конец второго квартала 2020 года единым логином (Sber ID) для доступа к сервисам 45 партнеров экосистемы пользовались более 11 млн клиентов.

У экосистемы Сбербанка четко прослеживается тактика инвестора — компания активно вкладывается в новые направления и избавляется от неликвидных активов, стремится контролировать процессы в совместных проектах. В частности, о методичности подхода может говорить совпадение сумм инвестиций и получаемых долей в сделках со стартапами (по 10 млн руб. за 8,06% в Malivar и в Legium.io).

После выхода из проекта Яндекс.Маркет в экосистеме Сбербанка не осталось универсального маркетплейса (хотя есть сервис доставки продуктов и товаров для дома, включая экспресс-доставку в Москве, а также продажи автомобилей). В начале лета СМИ сообщали о намерении компании купить 30% онлайн-ритейлера Ozon, но официально эту информацию не подтверждали. Также есть планы открыть маркетплейс на базе картографического сервиса 2ГИС, контрольную долю в котором приобрел банк.

Яндекс

Яндекс — один из первопроходцев в создании онлайн-решений для разных жизненных задач. Еще в 2010 году в портфеле компании было порядка 50 специализированных сервисов. А на сегодня их число превышает 120, но, конечно, не все их можно отнести к категории экосистемных, есть и экспериментальные. При этом построение экосистемы не фигурировало в официальных документах отдельно как цель или бизнес-стратегия компании. Запуск больших проектов в Яндексе называли новыми направлениями. Термин «экосистемы» встречается в пресс-релизах и высказываниях топ-менеджмента компании, но не как обозначение бизнес-модели или стратегии развития, а как описание технологической среды, в которой появляются новые разработки.

Текущая визуализация ландшафта проектов по алфавиту есть в специальном разделе на сайте Яндекса, но туда включены не все активы (принцип их отбора не приводится), в алфавитном списке есть и крупные проекты, и сравнительно небольшие сервисы (например, Яндекс.Телепрограмма). В разделе не упоминаются Яндекс.Беспилотники и Ровер, отсутствует Школа анализа данных. В отдельной витрине продублированы 36 продуктов для бизнеса.

Источник: Яндекс

За последние полгода Яндекс запустил пять экосистемных проектов. В августе компания представила два обновленных приложения, которые объединили функционал существующих сервисов и при этом нацелены на вовлечение большего числа пользователей в свою экосистему. Первым из них стал Яндекс.Про — единая платформа для самозанятых, созданная на базе Яндекс.Таксометра. Второе — суперприложение Яндекс Go, в которое вошел функционал такси, каршеринга, доставки еды, курьерской доставки, а также расписания наземного транспорта.

Ранее компания представила сервис видеозвонков Яндекс.Телемост, онлайн-сервис для обучения школьников младших классов Яндекс.Школа и сервис вопросов и ответов «Кью». Последний может служить примером покупки готового решения и интеграции его с существующими элементами экосистемы: в марте 2019 года Яндекс приобрел сервис вопросов и ответов TheQuestion, чтобы объединить его с собственным проектом Яндекс.Знатоки и тем самым увеличить число быстрых ответов в поисковой выдаче, а также интегрировать их в диалоги «Алисы». Другой пример интеграции, но уже не стороннего, а рожденного внутри компании сервиса — закрытие отдельного приложения Транспорт и перенос его функционала в приложение Карты. Аналогично сервис Яндекс.Люди перестал существовать как самостоятельный продукт и влился в общий поисковый сервис. В апреле направление каршеринга, а затем в марте и соцсеть «Аура» были выделены в отдельные бизнесы (позже было объявлено о закрытии «Ауры»).

Основные события за рассматриваемый период:

- Созданы СП: нет

- Увеличены доли: Яндекс.Маркет

- Приобретены: нет

- Произведены инвестиции: производство сериалов для «КиноПоиск HD», Foodcast.ai (через Яндекс.Шефа)

- Запущены: Яндекс.Телемост, Яндекс.Школа, Яндекс.Ровер, Кью, Яндекс.Про, Яндекс Go

Аркадий Волож «самой многообещающей областью» называл беспилотники. Это направление напомнило о себе, когда в июне было представлено четвертое поколение беспилотных автомобилей, а в июле беспилотники Яндекса вошли в мировой топ-3 по пробегу. Также Яндекс продолжил развивать своего беспилотного курьера: его начал тестировать маркетплейс «Беру» для доставки небольших товаров, уже состоялся первый коммерческий проект — доставка небольших документов и посылок в Сколково. Можно ожидать, что к ноябрю (году с момента запуска проекта) Ровера начнут привлекать к работе FoodTech-проектов (Яндекс.Лавка и Еда). Важно напомнить, что разработка дорожной карты поэтапного внедрения беспилотников в России и плана мероприятий проходили при непосредственном участии компании (проект документа был поддержан Минэкономразвития).

Направление FoodTech в первом полугодии 2020 года запомнится сообщениями о точечных, но частых расширениях зон доставки Яндекс.Лавки и расширением географии присутствия сервиса — Нижний Новгород стал третьим городом после Москвы и Санкт-Петербурга, где он доступен. Можно предположить, что экспансия продолжится подобно тому, как это происходило с Яндекс.Такси.

Скриншот страницы Facebook руководителя Яндекс.Лавки

А вот усиления самого Яндекс.Такси за счет покупки активов группы компаний «Везет» не произошло: сделка не состоялась, так как ФАС ее не согласовал. В этом можно увидеть вероятную будущую преграду для развития экосистем: работающие по такой модели зарубежные техногиганты столкнулись с серьезными претензиями со стороны антимонопольных органов. В России бизнес регулярно жалуется на злоупотребление Яндекса своим доминирующим положением и приоритезацию собственных сервисов в поисковой выдаче.

После отхода Яндекс.Денег Сбербанку у ИТ-компании образовался пробел в направлении FinTech. Есть признаки того, что Яндекс намерен самостоятельно работать в этом направлении: в каждом пресс-релизе о разделении активов со Сбербанком отмечалось, что компания получит возможность развивать собственные сервисы финансовых услуг. В начале июля вместе с ВТБ была запущена платформа для управления финансами, интегрированная в Яндекс.Плюс. А в середине месяца журналисты выяснили, что Яндекс подал в Роспатент заявки на регистрацию торговых марок ряда финансовых сервисов, включая «ЯБанк» и «ЯКредиты». Помимо этого Яндекс недавно стал членом ассоциации «Финтех». Запущенный на базе Яндекс.Таксометра сервис для самозанятых Яндекс.Про также позволяет работать с финансами, например, вести учет доходов и оплачивать налоги.

По направлению искусственного интеллекта была запущена облачная среда для разработки моделей машинного обучения (ML), также компания заявила о намерении вложить $40 млн в совместную с Nvidia облачную платформу для работы с ИИ. Яндекс вместе с ВШЭ запустил исследовательскую лабораторию по data science, а с Университетом ИТМО — совместную магистратуру по анализу данных.

Большая часть обновлений сервисов, а их было порядка 20, коснулись рекламных, информационных сервисов и поисковой системы. В период пандемии COVID-19 Яндекс запустил сразу несколько заметных проектов: создал карту распространения коронавируса, запустил тестирование на дому, добавил индекс загруженности магазинов на Яндекс.Карты. Часть этих сервисов была предоставлена в пользование и регионам.

В поисках новых путей распространения элементов своей экосистемы Яндекс активно сотрудничает с администрациями разных городов и регионов. Например, компания заключила соглашения о сотрудничестве с Белгородской, Воронежской, Иркутской, Рязанской, Самарской и Челябинской областями.

Телекоммуникациями Яндекс по-прежнему не намерен заниматься: в начале года он опроверг информацию СМИ о планах по запуску собственного виртуального оператора. В ноябре 2019-го также завершились продажи первого смартфона компании — Яндекс.Телефона. В Яндексе эксперимент считают успешной демонстрацией возможностей своего голосового ассистента и других сервисов, но о развитии этого направления больше информации не было.

По данным квартального отчета, пока на показателях не сказался ни экономический кризис, ни раздел активов. Консолидированная выручка компании осталась на уровне аналогичного показателя за второй квартал 2019 года — 41,4 млрд руб. Доля нерекламной выручки Яндекса составила 40%, против 30% во втором квартале 2019 года.

В действиях Яндекса прослеживается технологическая направленность экосистемы и приоритизация самостоятельной разработки новых сервисов внутри компании. Яндекс не стремится к созданию совместных предприятий и не скупает массово сторонние проекты, предпочитая заниматься разработкой самостоятельно, что может несколько ограничить направления роста.

Mail.ru Group

В отчете Mail.ru Group 2019 год назван поворотным в переходе к экосистеме и обозначена стратегическая цель компании — стать крупнейшей в России экосистемой. В августе 2020 года в компании был назначен вице-президент по экосистемным продуктам, им стала Анна Артамонова.

До этого холдинг развивал несколько автономных экосистем в рамках отдельных подразделений — вокруг соцсетей ВКонтакте и Одноклассники, в игровом направлении MY.GAMES, в рамках почтового сервиса и др., а также покупал другие компании (например, Delivery Club в 2016 году). Важным шагом для объединения своих сервисов стал запуск в ноябре 2019 года общего для них всех ID.

Источник: Mail.ru Group

По состоянию на август 2020 года в экосистему Mail.ru Group входят 30 сервисов и продуктов (включая те, что относятся к СП со Сбербанком).

За рассматриваемый период:

- Созданы СП: «О2О холдинг» (со Сбербанком)

- Увеличены доли: Ситимобил

- Приобретены: Самокат (через СП со Сбербанком), URent (через СП со Сбербанком), 2ГИС (3% через СП со Сбербанком)

- Произведены инвестиции: «Кухня на районе»

- Запущены: «Смотри Mail.ru», умная колонка «Капсула», мессенджер ICQ New, платформа «#Лучшедома», медиапроект «Дом Mail.ru», мобильный браузер Atom и др.

Во многих действиях ИТ-холдинга можно увидеть повторение шагов Яндекса и освоение сфер, в которых работает эта ИТ-компания. Это не только добавление к онлайн-продуктам сервисов доставки еды, каршеринга и такси: вслед за Яндекс.Станцией с «Алисой» в конце 2019 года Mail.ru Group презентовала собственную умную колонку «Капсула» с голосовым ассистентом «Маруся». Продажи гаджета начались в апреле.

За рассматриваемый период Mail.ru Group запустила 6 проектов, связанных с видео. Это бета-версия рекомендательного сервиса онлайн-видео «Смотри Mail.ru» (схож с Яндекс.Эфиром), а также сервисы и функции видеосвязи, внедренные в другие продукты экосистемы. Компания также представила 5 продуктов и сервисов, связанных с рекламой, причем как онлайн, так и офлайн. Онлайн-реклама остается крупнейшим источником выручки Mail.ru Group (как и в случае с Яндексом).

Во время пандемии COVID-19 Mail.ru Group запустила открытую платформу «#Лучшедома» для поддержки граждан и бизнеса, а также помогла Botkin.AI масштабировать ИИ-технологии по борьбе с коронавирусом в пределах страны. А в июле Delivery Club запустил в Москве доставку нелекарственных товаров из аптек.

Как и две другие рассматриваемые российские цифровые экосистемы Mail.ru Group активно занимается проектами в области образования. Весной ИТ-холдинг вместе с МИСиС и SkillFactory запустили русскоязычную онлайн-магистратуру по Data Science, а вместе с GeekBrains и ВКонтакте — курс по антикризисной перезагрузке для предпринимателей. Mail.ru Group также получила в залог 40,4% в SkillFactory (специализируется на обучении в сфере ИТ).

В декабре Mail.ru Group и Сбербанк объявили о завершении создания совместной платформы в сфере FoodTech и транспорта, куда вошли Ситимобил, YouDrive, Delivery Club, SberFood, СберМаркет и другие активы. Стороны получили равные доли в совместном предприятии и не исключили, что в будущем будут привлекать новых партнеров. Стороны также условились не развивать соответствующие сервисы вне СП. Это можно назвать самым значимым событием с ноября 2019-го по август 2020-го в части построения экосистемы.

В ноябре же Mail.Ru Group увеличила долю в Ситимобиле на 6,9% до 29,7%. В начале года доля Сбербанка и Mail.ru Group в это сервисе такси превысила 95% после того, как свои доли продали финансовые инвесторы. СП инвестировало в FoodTech-сервис «Кухня на районе» и приобрело контрольный пакет акций в сервисе «Самокат», а также вложилось в сервис аренды электросамокатов URent. Помимо этого СП получило 3% 2ГИС в результате покупки Сбербанком картографического сервиса.

Второе ключевое совместное предприятие (оценивалось в $2 млрд) Mail.ru Group — это «AliExpress Россия». ИТ-компания передала созданному в октябре прошлого года СП свой бизнес электронной коммерции Pandao и помогает с дистрибуцией через интеграцию с другими своими продуктами. В январе было объявлено, что в течение года в рамках этого партнерства будет запущена платежная система для AliExpress Russia.

Согласно отчету Mail.ru Group, во втором квартале 2020 года совокупная сегментная выручка выросла на 25,5% в сравнении с аналогичным периодом прошлого года и составила 25,3 млрд руб. Выручка от рекламы сократилась на 5,2% — до 7,9 млрд руб.

Определив экосистему своей бизнес-моделью, ИТ-холдинг использует все способы для ее построения и расширения, в том числе идет по следам конкурентов. Для цифровых направлений (онлайн-сервисы, игры, голосовой ассистент и пр.) компания применяет собственные ресурсы разработки. Для продуктов, связанных с офлайном (например, в транспорте, FoodTech, e-commerce), Mail.ru Group активно и охотно вступает в партнерства с другими игроками. Это подтверждают и в самой компании:

В условиях российского рынка есть место для нескольких экосистем. Конкуренция — это нормальное состояние для ИТ-рынка, и пользователи всегда от этого выигрывают. При этом экосистемы не всегда находятся в прямой конкуренции: они могут быть комплементарны друг другу.

Сергей Лучин

пресс-секретарь Mail.ru Group

Глава ИТ-холдинга Борис Добродеев также проводил параллели с китайской WeChat и подчеркивал, что Mail.ru Group — единственная российская компания с такими сильными коммуникационными ресурсами.

* * *

За рассматриваемый период наблюдался несущественный прирост экосистемных проектов, чаще были заметны функциональные обновления действующих проектов и сервисов. Среди трех экосистем Яндекс лидирует по числу проектов, в то время как по размеру выручки на первом месте, ожидаемо, Сбербанк. Ключевые события — завершение создания СП Mail.ru Group со Сбербанком и закрытие совместного предприятия этой финансовой организации с Яндексом.

Данные шаги наглядно показывают принципиальные отличия компаний в подходе к построению экосистем. Экосистема Яндекса формируется изнутри, «естественным» путем, в результате использования общей технологической базы и экспериментирования, когда успешные кейсы встраиваются в существующие сервисы. При этом экосистемный подход формально не зафиксирован как стратегическая цель компании, для которой принципиально сохранять независимость.

Другие две рассматриваемые компании четко видят своей целью построение экосистемы и для этого активно взаимодействуют с другими игроками — путем инвестиций, поглощений или создания СП.

Сбербанк, располагая большими ресурсами, действует более активно, осваивает все новые направления, вплоть до беспилотной сельхозтехники. Mail.ru же готов выступать партнером, предлагая собственные сервисы для включения в более крупные экосистемы. Если главное преимущество банка — его финансовые возможности для инвестиций, то у ИТ-компании — экспертиза в развитии соцсетей и мессенджеров, вокруг которых она строит свою экосистему через создание суперприложения (у Яндекса было несколько самостоятельных попыток выйти в этот сегмент, но ни одна из них пока не «выстрелила»).

Яндексу остается надеяться на собственную экспертизу. Такой подход дает результаты — например, начатая в 2017 году разработка беспилотных автомобилей. Однако одновременное развитие во многих направлениях может оказаться невозможным без новых партнеров, и тут компании, вероятно, придется идти на определенные компромиссы. С другой стороны, привлечение $800 млн за счет размещения вновь выпущенных акций класса А даст компании дополнительные возможности для развития своей экосистемы.

На развитии российских экосистем могут отразиться и геополитические факторы. В первую очередь — при освоении зарубежных рынков. За последний месяц власти США продемонстрировали готовность жестко регулировать деятельность ИТ-гигантов, причем как американских компаний, так и компаний, не являющихся резидентами Штатов. Президент США фактически предъявил китайскому сервису TikTok ультиматум, и с аналогичными мерами может столкнуться любой успешный иностранный ИТ-проект. В свою очередь многочасовой допрос конгресса США руководителей Facebook, Amazon, Apple и Aplhabet (Google) показал, что даже американским цифровым экосистемам нельзя концентрировать в своих руках слишком много власти и пользовательских данных.

Что думают о российском рынке экосистем в других компаниях

Рассмотренные выше компании были выбраны как наиболее часто упоминаемые в контексте экосистем. Однако они не единственные, кто придерживается этой бизнес-модели в России. Например, в совместном исследовании Spektr и Aventica за 2019 год анализировались Сбербанк, Яндекс, Mail.ru Group, «Тинькофф» и МТС, а также упоминались ВТБ и «Ростелеком». Стоит отметить, что, к примеру, «Тинькофф» первым на российском рынке выпустил суперприложение, объединившее функционал нескольких сервисов.

ICT.Moscow узнал у представителей «Тинькофф» и МТС, в чем они видят особенности российского рынка экосистем и как смотрят на конкуренцию в этой области.

Одна из ярких особенностей российского рынка в том, что финансовые инновации идут не только от стартапов и технологических компаний, но и от коммерческих и некоторых государственных банков. При этом Россия — это большой неохваченный рынок, а сами россияне готовы к инновациям и радостно принимают их: об этом говорит увеличение доли онлайн-трат и перевода в онлайн других ранее привычных офлайн-процессов. Поэтому можно говорить о том, что технологичные компании, которые занимаются построением экосистем на российском рынке, чувствуют себя чуть лучше, чем во всем мире.

Еще одна отличительная особенность российского рынка — большая конкуренция. В рейтинге агентства Markswebb сегодня топ-50 банковских приложений, в США или Великобритании не наберется даже такого количества банков. Там, где есть конкуренция, всегда рождаются инновации, появляются лучшие предложения для клиентов и прорывные идеи в технологиях. Поэтому конкуренция станет главным двигателем в построении экосистемы на российском рынке.

Российский digital-рынок имеет значительные отличия от мирового и дает локальным цифровым компаниям возможность выигрывать конкуренцию с глобальными участниками рынка: например, российские социальные сети составляют успешную конкуренцию зарубежным. Мы видим большой потенциал в развитии цифровой экосистемы в России и в том, чтобы предлагать клиентам сервисы, ориентированные изначально именно на российскую аудиторию, учитывающие ее особенности и привычки.

Мы, с одной стороны, поддерживаем экосистемную конкуренцию, потому что от здоровой конкуренции выигрывают, в первую очередь, потребители, с другой — видим большие возможности для партнерства и активно сотрудничаем с другими экосистемами по ряду направлений.

Технологии и медиа ,

01 фев 2022, 09:30

Эксперты назвали компании с признаками экосистем

Они конкурируют между собой в развитии онлайн-торговли, контента и финсервисов

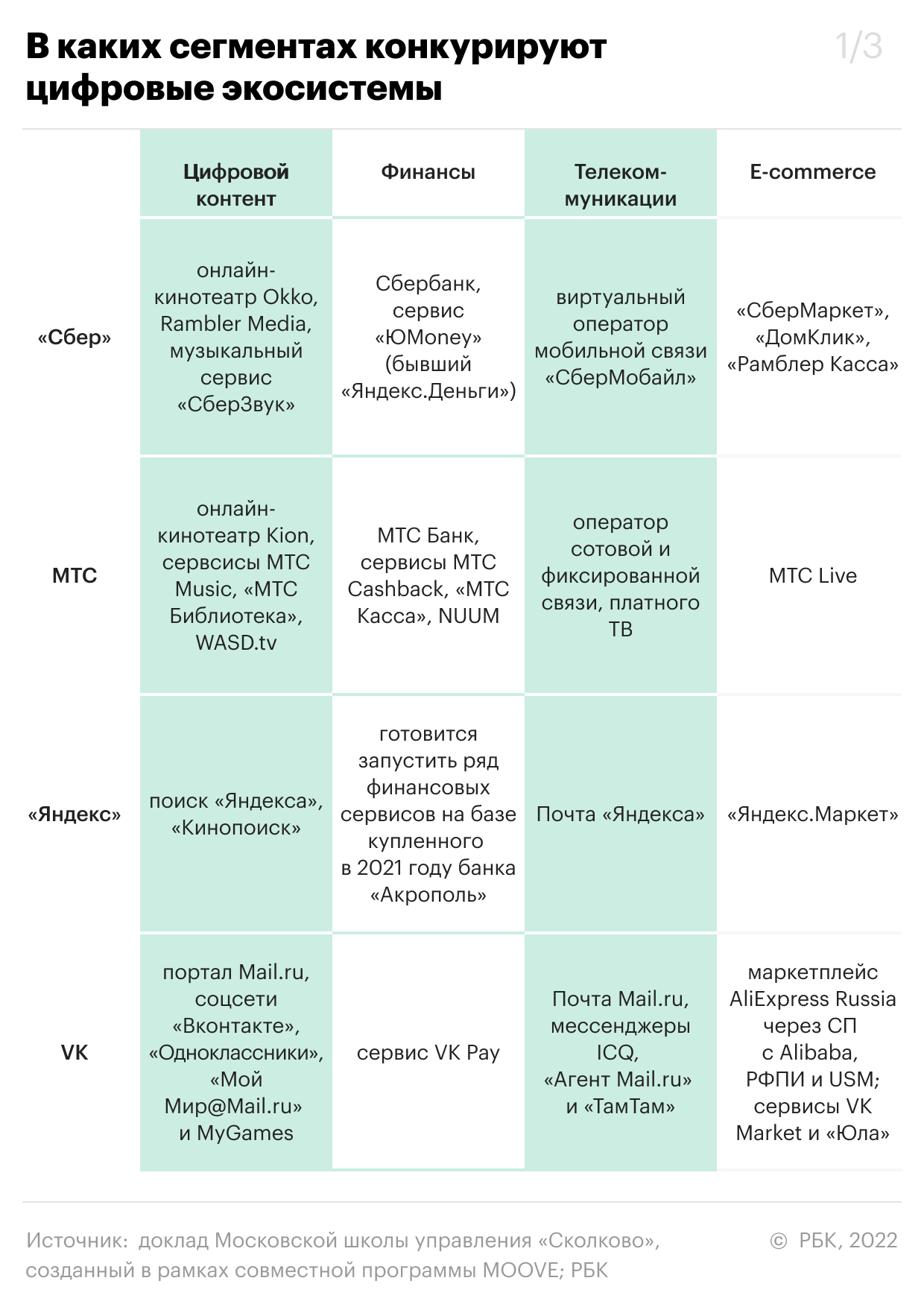

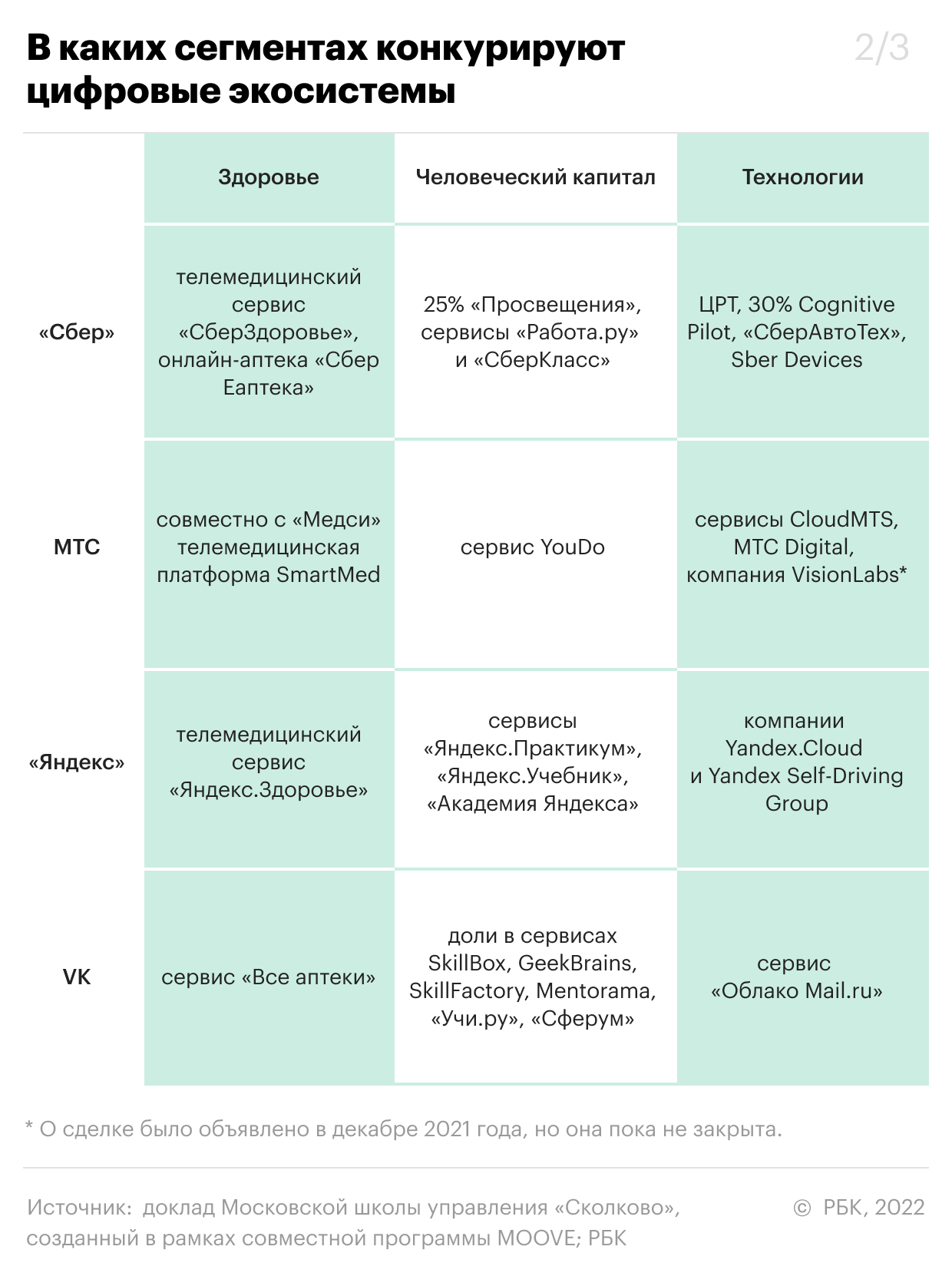

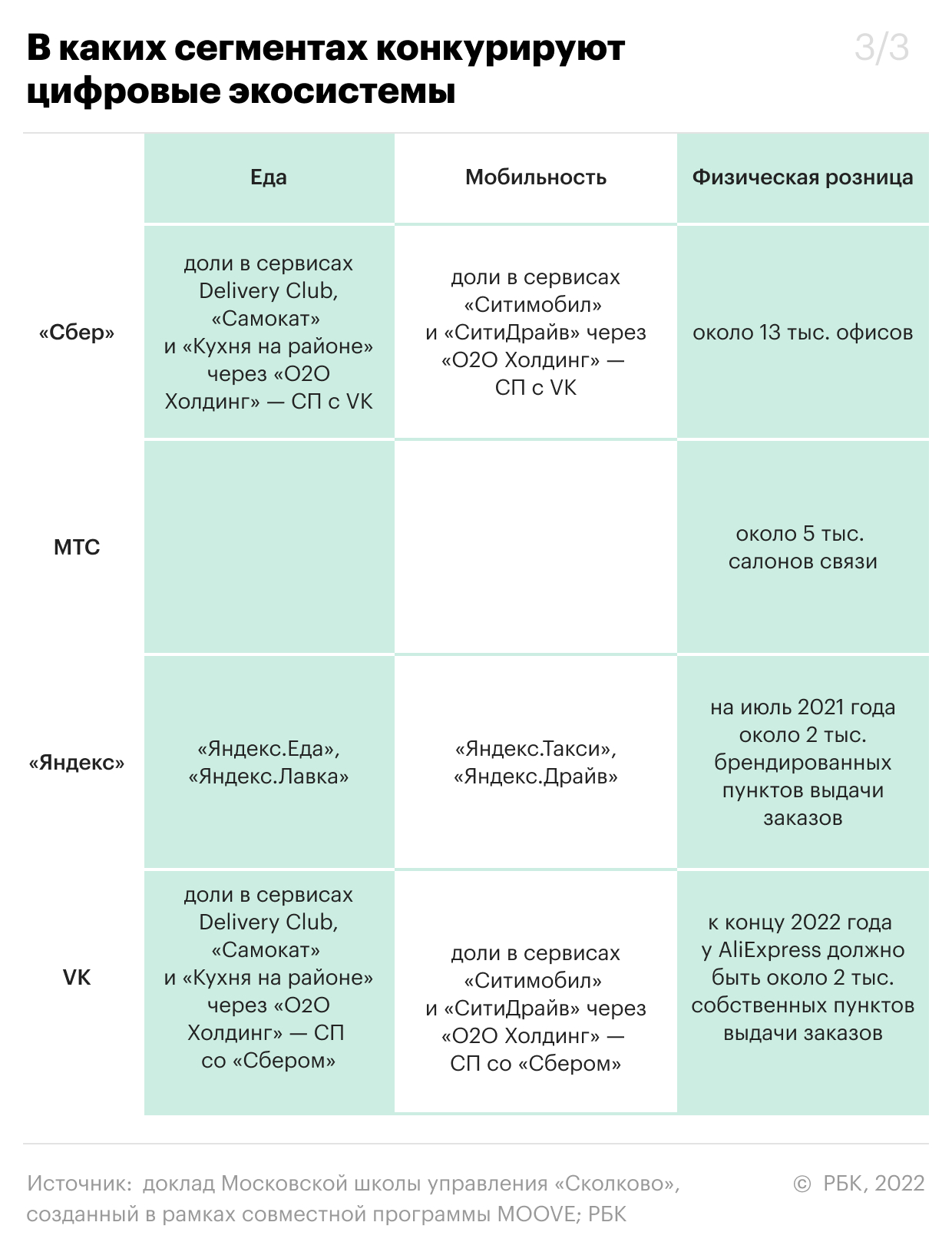

Эксперты «Сколково» сравнили экосистемы «Сбера», МТС, «Яндекса» и VK

По оценке экспертов «Сколково», в России четыре крупные экосистемы, конкурирующие друг с другом по множеству направлений. В ближайшие годы число экосистем будет расти, но некоторые из них будут стараться избегать этого термина

В России сегодня есть четыре компании, которые можно назвать экосистемами: VK (до переименования — Mail.ru Group), «Яндекс», Сбербанк и МТС. К такому выводу пришли авторы доклада Московской школы управления «Сколково» и МТС (есть у РБК).

Под экосистемой в докладе понимается «стратегия, при которой независимые в операционной деятельности, действующие на свой риск бизнес-единицы создают совместную ценность для потребителей, используя общие правила, инструменты и знания». В нем также отмечается, что большинство теоретиков и практиков связывают концепцию бизнес-экосистемы с цифровой экономикой и бизнес-моделями, основанными на интернет-платформах Google, Facebook, Apple, Amazon, Alibaba и т.д. «Именно их имеют в виду сейчас компании из традиционных секторов экономики, скажем банкинга или телекома, когда объявляют о переходе на экосистемную стратегию», — говорится в докладе.

Как конкурируют экосистемы и почему отдельные игроки избегают этого названия — в материале РБК.

Кто с кем конкурирует

Как пояснил руководитель направления «Инновации и цифровые технологии» школы «Сколково» Владимир Коровкин, хотя сейчас только четыре компании в России подходят под определение экосистемы, еще многие могут быстро развиться до этого состояния, если примут соответствующее стратегическое решение. Признаки экосистемы, по мнению Коровкина, можно найти почти в любом крупном бизнесе.

- Первой экосистемой, которая образовалась в российском бизнесе, опрошенные в рамках доклада эксперты назвали «Сбер». Банк начал трансформироваться в экосистему в 2017 году. Как объяснял глава Сбербанка Герман Греф, потребители будут покупать самую дешевую и самую качественную услугу, которую в новом мире смогут предоставить только те, кто будет обладать огромным количеством данных, в том числе о клиенте, и возможностью предоставить любую универсальную услугу, которая тому нужна. Сейчас в экосистему «Сбера» входит несколько десятков компаний, многие из которых не имеют отношения к финансовому бизнесу. За девять месяцев 2021 года выручка нефинансового бизнеса Сбербанка составила 121,7 млрд руб., а общая выручка — 2,87 трлн руб.

- МТС создает на базе своего основного телекоммуникационного бизнеса продуктовую экосистему с бесшовным переходом между сервисами, в основе развития которой лежат искусственный интеллект, аналитика больших данных, единый клиентский ID, технологическая платформа для эффективного взаимодействия с партнерами и лучшего клиентского опыта. В компании рассчитывают, что это позволит увеличить количество клиентов, пользующихся конвергентными продуктами, нарастить ARPU (средний счет одного абонента в месяц), а также увеличить «срок жизни» клиентов и сократить расходы на их привлечение. МТС не раскрывает размер ARPU, но заявляла, что по итогам третьего квартала прошлого года количество пользователей экосистемы, то есть тех, кто пользуется минимум двумя ее сервисами, достигло 7,8 млн (9,8% от абонентской базы услуг сотовой связи компании). В ноябре 2019 года этот показатель оценивался примерно в 1 млн абонентов (1,3% базы). Тогда же компания заявила, что хочет довести их долю до 40% к концу 2022 года.

- В докладе не приводится подробный анализ экосистем «Яндекса» и VK. Как пояснили авторы, их задачей была иллюстрация общей концепции развития разных типов экосистем. При этом приводится сравнение сегментов, в которых присутствуют «Сбер», МТС, «Яндекс» и VK, и сделан вывод, что все конкурируют со всеми.

Не все хотят быть экосистемами

Эксперты выяснили, что понятие «экосистема» вызывает у бизнеса неоднозначную реакцию, поэтому некоторые компании намеренно его избегают. К таким авторы доклада причисляют, например, Альфа-банк, который с лета прошлого года развивает «суперсервис» — технологическую платформу, которая должна строиться на принципах эффективных партнерств и интеграции с внешними игроками (как заявляют в самом банке, это более 300 компаний, среди которых «Яндекс», «ВымпелКом», X5Retail Group, «АльфаСтрахование», JustAI, Microsoft и др.). Руководство банка признает, что построение собственной экосистемы требует привлечения существенных ресурсов, направленных на сделки по слияниям и поглощениям или длительную разработку нефинансовых продуктов с нуля, что часто сопровождается снижением качества обслуживания и размывает роль клиента в профильном бизнесе. «Описанная стратегия несет в себе многие черты экосистемного подхода, но принципиально выбирает для себя другое название. Скорее всего, этот шаг рассчитан на то, чтобы дать определенный сигнал стейкхолдерам компании, например, показать, что менеджмент стремится «заниматься делом, а не хайпом». Не исключено, что и другие игроки рынка в ближайшие годы будут пытаться применить в отношении экосистем стратегию тренд-брейкинга, явной работы против того, что выглядит нарастающей тенденцией рынка», — говорится в докладе.

Какие риски для экосистем существуют

Как отмечают авторы доклада, «Сбер» строит экосистему, используя значительное количество финансовых, технологических и управленческих ресурсов. Причем компания осуществляет на рынке сразу и экспансию, и интеграцию, то есть одновременно и захват клиентов и поставщиков, и структурирование хаотичной системы. Такая стратегия несет в себе существенные риски, поскольку может оказаться сложно выравнять качество продуктов и услуг по всей экосистеме, между тем потребителям необходимо продемонстрировать значимую добавленную ценность от использования набора экосистемных сервисов. «Критики указывают на то, что на данном этапе затраты на экосистему растут опережающими темпами по сравнению с прибылью от нее; эта ситуация неизбежно создает нервозность стейкхолдеров, особенно с учетом негласного статуса государственного социального банка», — говорится в докладе.

Вопросы у докладчиков вызывает и экосистема МТС: многочисленные приложения оператора при входе запрашивают у пользователя пароли и подтверждения, что не соответствует заявленной концепции «бесшовного перехода».

Представитель МТС говорит, что сейчас бесшовная авторизация реализована на всех веб-версиях их продуктов и на 50% приложений. «Если пользователь уже один раз авторизовался в одном из сервисов по своему номеру, при входе в другой сервис автоматически подтягивается этот номер, и пользователю достаточно лишь выбрать его для входа», — отметил он. Представитель Сбербанка не стал комментировать выводы аналитиков.

Почему компании не хотят быть экосистемами

Далеко не все готовы взять на вооружение экосистемный подход; были случаи, когда крупные игроки, начав строить экосистему, затем отказывались от этого, например аффилированные между собой «Альфа-Групп» и «ВымпелКом» (бренд «Билайн»; совладельцы «Альфа-Групп» владеют крупнейшим пакетом акций Veon, материнской компании «ВымпелКома»). В стратегии на 2019–2021 годы «ВымпелКом» планировал развивать цифровую экосистему при участии партнеров с соответствующими компетенциями, начал добавлять в портфель продуктов непрофильные разработки, однако впоследствии сконцентрировался на удержании абонентской базы и обновлении инфраструктуры и отказался от дальнейшего построения экосистемы. «Понятие экосистемы превратилось в очередное звонкое слово, которое употребляют все направо и налево», — прокомментировал результаты доклада гендиректор «ВымпелКома» Александр Торбахов. По его мнению, это слово давно ничего не значит и каждый находит в нем свое. «Клиентам неинтересно, каким словом себя называет компания, им интересен удобный и понятный сервис за разумные деньги. Поэтому прежде всего на поиске лучшего решения для клиента мы и сконцентрированы, как бы обычно это ни звучало», — отметил Торбахов.

По словам главного управляющего директора Альфа-банка Владимира Верхошинского, термин «экосистема» устарел и обесценился. «Многие компании — банки, технологические игроки, ретейлеры — называют себя экосистемами. При этом бизнес-модели у них совершенно разные. Это создает путаницу. Есть и те, кто просто хайпует. Сегодня даже условная парикмахерская называет себя «экосистемой красоты», — отметил Верхошинский. Более точное определение, по его мнению, — «суперапп» — мобильное приложение, которое объединяет разные виды услуг. «Суперапп, безусловно, одна из моделей будущего. Она может подходить, например, сверхкрупным игрокам, но у нее есть и врожденные минусы. Ахиллесова пята супераппов — качество клиентского сервиса. Если банк навяжет плохой нефинансовый продукт, клиент может полностью уйти из супераппа, в этом случае пострадает не только дополнительный, но и основной бизнес», — пояснил глава Альфа-банка. Сам банк решил вместо супераппа строить финансовый «суперсервис», в котором будут объединены «лучший финансовый продукт» от Альфа-банка и нефинансовые услуги от партнеров из числа лидеров профильных отраслей.

Российские экосистемы в настоящий момент существенно отличаются друг от друга, потому что сильно зависят от «якорных» бизнесов (банкинг, поиск, ритейл и т. д.) и поэтому собирают непохожие друг на друга наборы сервисов. Как итог, экосистемные цифровые компании конкурируют между собой лишь в отдельных отраслях. В то же время, о тотальной конкуренции, например, Яндекса и Сбера, или МТС и VK пока что говорить не приходится.

Вместе с тем, респондентами выделяются и общие черты экосистем. Чтобы считаться таковыми, IT-компании должны обладать не только симбиотичностью (комплементарностью) сервисов, но и их бесшовной интеграцией.

Существенная разница в наборах сервисов у российских цифровых экосистем требует от них нетривиальных усилий для обеспечения синергии. Различный отраслевой и продуктовый генезис экосистемных компаний позволяет посмотреть на российскую ИТ-отрасль как на инкубатор для смелых экспериментов с самыми разными бизнес-моделями.

Среди необычных решений респонденты называют путь МТС, который развивает «интернет вещей», технологии, ориентированных на b2b сегмент. Компания совместно с широкой сетью партеров расширяет интеграционную платформу, которая сможет многое предоставить бизнесу и хранение данных, и различные темы, связанные с colocation, и т. д. В этом регуляторы видят большой потенциал дальнейшего развития.

Главным отличием и одновременно выгодным преимуществом экосистемы VK является портфель социальных сетей и мессенджеров. Благодаря ему она стремится выстроить уникальную для России систему интеграции с другими сервисами: например, доставки и маркетплейсовых инструментов совместно с AliExpress.

Благодаря своему масштабу цифровые экосистемы могут оказывать существенное влияние не только на отдельные отрасли, но и на экономику страны в целом.

Например, эксперты из аудитории «Регуляторы IT-отрасли», видят экосистемы «локомотивами цифровой трансформации» отечественной бизнес-среды, которые ускоряют развитие и внедрение новых технологий в экономические процессы в значимом для всего рынка масштабе. Эксперты также подчеркивают их инновационный потенциал, а также широкие возможности венчурного инвестирования.

Кроме того подчеркивается, что в результате деятельности экосистем, как правило, повышается качество услуг для потребителей, и, что особенно важно, возникают и тиражируются в масштабе страны абсолютно новые практики потребления услуг.

По мнению части респондентов, сегодня экосистемы могут пользоваться отсутствием регуляторных ограничений, стараются «успеть заработать как можно больше», и видят в этом риски. В частности, наиболее часто упоминавшийся экспертами риск неконтролируемого развития экосистем связан с возможностями концентрации исключительной «рыночной силы». Он означает возможность экосистем диктовать условия зависимым партнёрам, а также устанавливать собственные правила игры для целых отраслей.

Однако реализация этого риска чревата и для самих экосистемных компаний, так как реакция государства будет предсказуемой: регулирование экосистем станет всесторонним, и от этого решения пострадают все. Поскольку «у государства скальпеля нет, у него только топор».

Признавая значимость государственного надзора за развитием экосистемных компаний, эксперты, вместе с тем, считают, что избыточное внимание государства может сказаться на эффективности решений, обусловленных бизнес-логикой компаний.

По этой причине оптимальным решением, которое позволит обеспечить баланс интересов, эксперты называют саморегулирование.

ESG-повестка применительно к экосистемам имеет значение за счет их масштаба, и может позволять находить точки консенсуса между обществом и экосистемами.

Так, участие в развитии образования в стране со стороны Сбера и Яндекса могло бы решать проблему квалифицированных кадров для компаний, а кроме того, позволяло бы внедрять компаниям новые продукты, создавать дополнительный спрос. Развивать разные форматы занятости, в том числе и инклюзивные, для людей с инвалидностью.

Вопрос квалифицированных кадров и цифровых навыков в принципе стоит в стране достаточно остро, и респонденты отмечают, что развитие этих направлений в образовании на руку как конкретным компаниям, так и рынку, обществу и государству в целом.

В этом контексте упоминались, в частности, усилия Сбера с инициативой «Школа 21», которая развивает образование, в том числе, и с упором на регионы.

Однако встречается мнение, что взаимодействие с государством напрямую в этом вопросе может восприниматься бизнесом как прямая дополнительная нагрузка — и финансовая, и ресурсная. Поэтому привлечение корпораций лучше работает через работу НКО.

Отмечается, что экосистемные компании могли бы больше говорить о ресайклинге, о переработке отходов и мусора, об экологичности используемой упаковки. Некоторые респонденты отмечают, что часто на повседневном уровне встречают такой запрос, однако мало слышат про полезные инициативы со стороны экосистем на эту тему.

В целом, говоря о социальном эффекте деятельности экосистемных компаний и коммуникациях, в которых они про себя рассказывают, респонденты считают, что у компаний есть большой потенциал для развития:

«[экосистемы могут говорить] мы даем работу миллионам, к тому же, обеспечиваем возможности частичной занятости; низкие цены [маркетплейсов], образовательные онлайн-программы — это ещё и возможность говорить о поддержке социально уязвимых слоев. То есть, можно много „пиариться“ на социалке как таковой. Однако, коммуникация о таких преимуществах экосистем для общества очень слабая, все почему-то стесняются рассказывать, что они молодцы, считается, наверное, что это неприлично..»

Наконец, эксперты считают, что российские экосистемные компании могут транслировать обществу поводы для гордости за страну, подтверждая, что страна делает существенные успехи в развитии цифровых технологий и их распространении в самых разных сегментах экономики и социальной сферы.

Телеграм-канал «Телекоммуналка» изучил, какие направления и продукты предлагают своим клиентам или готовят к запуску пять крупнейших компаний, которые называют себя экосистемами.

В обзор попали экосистемы «Яндекса», «Сбера», «Тинькофф», МТС и Mail.Ru. Несмотря на то, что все эти компании представляют разные сферы бизнеса, их В2С-продукты уже во многом пересекаются. Так, у всех игроков есть собственные голосовые помощники: Алиса, Салют, Олег, Марвин и Маруся соответственно. При этом собственной колонкой пока не обзавелся только Олег.

Только две компании из списка пока создали системы управления умным домом — «Яндекс» и МТС. Из конкурентов этой нишей интересуется только «Сбер», но пока лишь на уровне слухов. Те же «Яндекс» и МТС преуспели в медиабизнесе за счет сервисов «МТС ТВ» и «Кинопоиск HD», собственных музыкальных платформ и т. д. И здесь их пытается догнать «Сбер», развивающий онлайн-кинотеатр Okko и «Сбер Звук».

МТС, «Сбер» и «Яндекс» также зашли в сферу телемедицины, но их продукты еще относительно новые, и фундаментальные выводы из этой практики делать рано, отмечают авторы канала. Все пять компаний развивают свой основной бизнес, но стараются выпускать и продукты, пересекающиеся с продуктами конкурентов и нацеленные на их аудиторию, например платежные сервисы или приложения для частных инвесторов.

Карта увеличивается при нажатии

Привет.

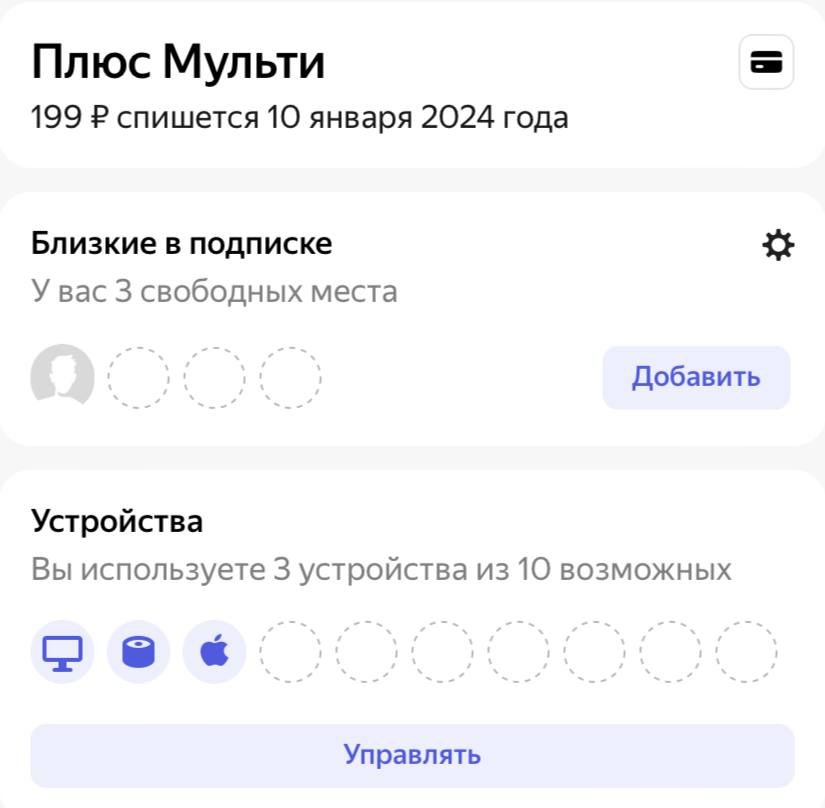

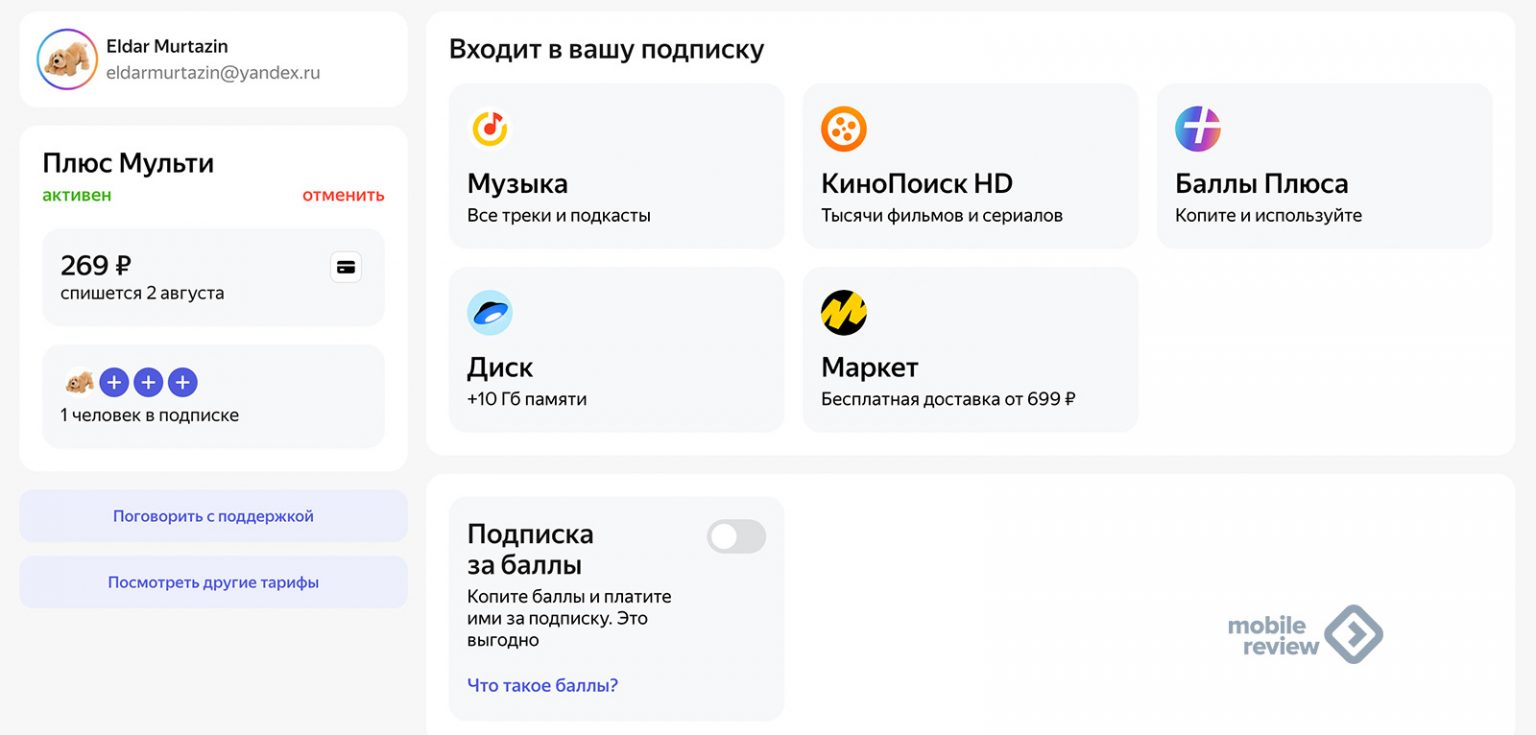

На днях случилось одновременно два события, которые хорошо характеризуют происходящее на российском рынке. Для затравки отмечу, что в «Яндексе» решили конвертировать подписку «Яндекс.Плюс» в одно безальтернативное предложение – подписку «Плюс» за 299 рублей. Перед нами реинкарнация «Яндекс.Плюс Мульти», то есть семейной подписки, в которой можно подключить до трех дополнительных человек, а «Кинопоиск» работает на десяти устройствах. Существующие подписчики базового «Плюс» получают за 199 рублей «Мульти», затем их в ноябре переведут на дорогую подписку. Можно будет приобрести подписку на год за 1 990 рублей.

Причины, по которым в «Яндексе» решились на такие изменения, лежат на поверхности: нужно поднять рентабельность «Яндекс.Плюс», эта программа лояльности убыточна, и ситуация не улучшается. В свете грядущего отказа от базовой подписки становится понятным, для чего в «Яндексе» выдавливали своих пользователей на «Мульти», ухудшали условия базовой подписки. В компании таким образом сокращали число тех, кто может возмущаться увеличением стоимости подписки.

Открытым остается вопрос промопредложений от «Яндекса», за счет которых и увеличивают базу подписчиков «Яндекс.Плюс», многие бесплатно пользуются этой опцией, так как компания создала для этого все условия. И по истечении трехмесячного срока просто подключают подписку снова.

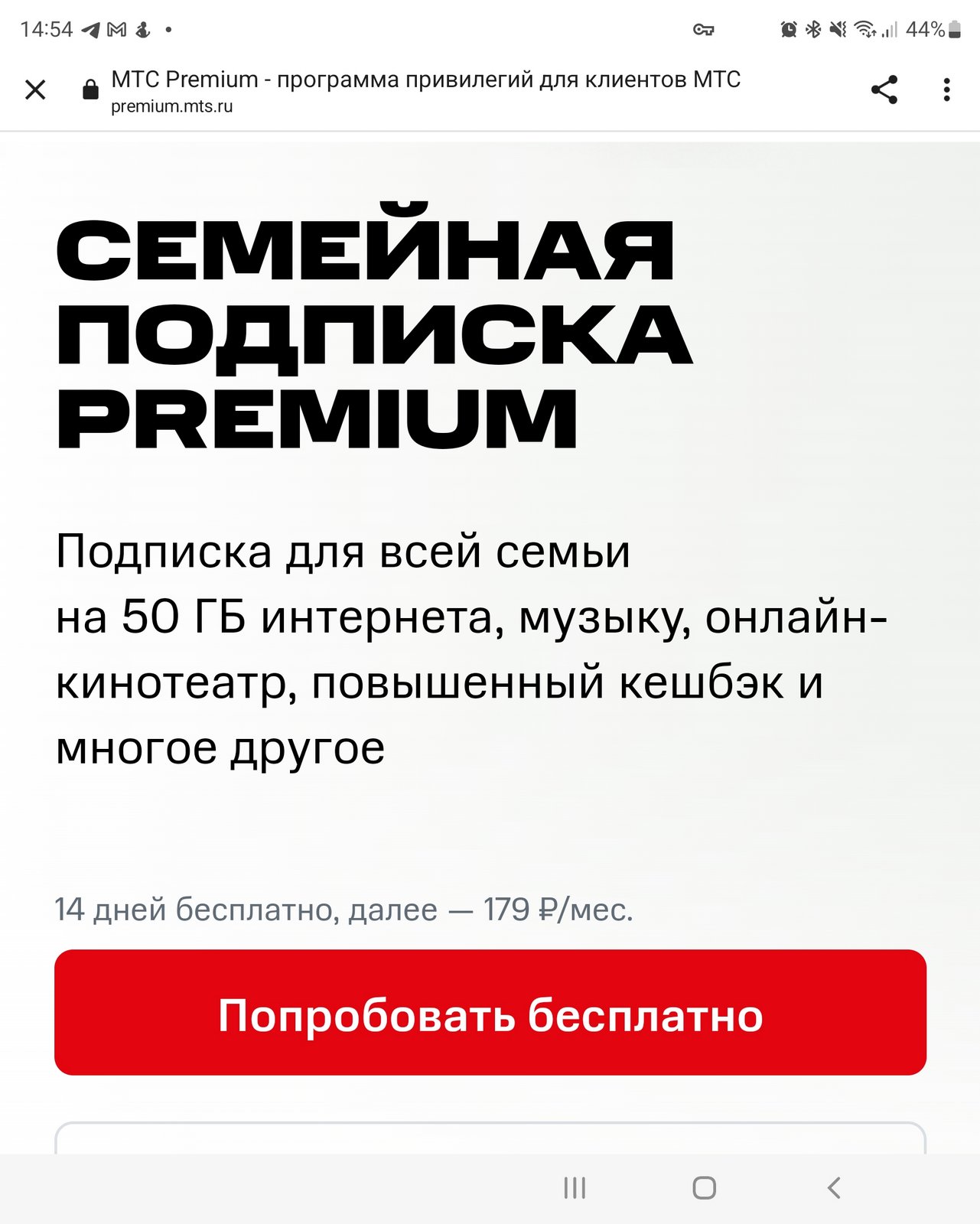

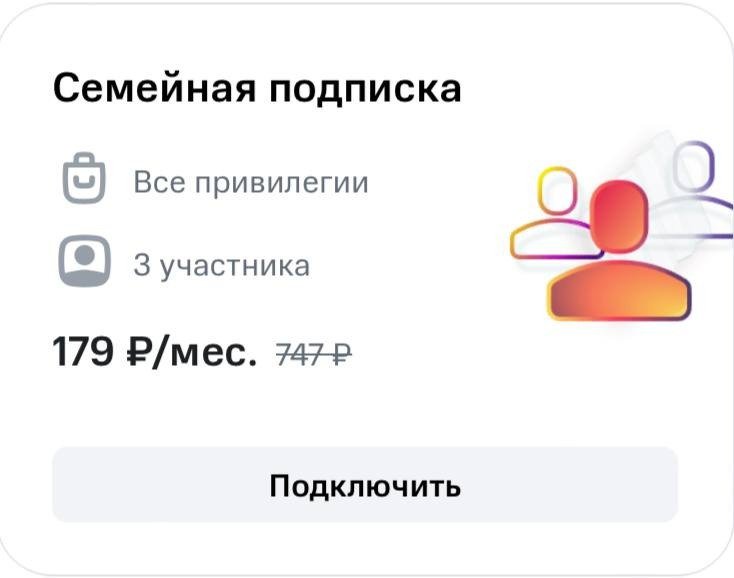

Другое событие, которое совпало по времени и его можно трактовать как ответ на действия «Яндекса», — в МТС снижают стоимость подписки «МТС Premium», она теперь стоит для трех человек не 299 рублей, а 179 рублей.

Получается, что в то время как «Яндекс» цену поднимает, в МТС, наоборот, ее снижают. И вот тут возникает смешная ситуация, менеджмент МТС поверил в свою идею фикс о том, что у компании существует экосистема, она востребована у пользователей и далее по списку. А если есть экосистема «Яндекса» за 299 рублей, то можно автоматически выиграть, снизив порог входа в экосистему МТС, не так ли? Подход механистический, но именно он заложен в рассуждения о предоставлении скидок и привлечении людей.

И вот тут мы приходим к рассуждению о том, что такое экосистема и насколько какая-либо компания в России близка к ее созданию. Выписывать откуда-то определение экосистемы не считаю нужным, для меня это объединение разных продуктов одной компании в единое предложение, которым удобно пользоваться. То есть компания знает обо мне что-то, а дальше я пользуюсь теми продуктами, которые мне нужны. Лучше всего к моему пониманию экосистемы в России приблизился «Яндекс» — у компании есть такси, различные онлайн-сервисы и поиск плюс «Яндекс.Маркет», где можно купить товары, «Яндекс.Еда», «Яндекс.Драйв» и, помимо этого, прокат самокатов. Никто не заставляет вас пользоваться всеми сервисами компании, например, для меня основное — это такси, использую «Яндекс.Диск», а также периодически «Яндекс.Маркет». Почти не пользуюсь «Лавкой» или доставкой готовой еды. Все остальные сервисы мне, как правило, неинтересны.

Большой плюс «Яндекса» в том, что баллы от него сквозные, вы можете их накопить или потратить практически в каждом из сервисов компании. За скобками оставлю, сколько баллов и за что начисляется, в контексте нашей истории это совершенно неважно. Важно тут то, что мы получаем удобный инструмент. Но сказать, что экосистема «Яндекса» закрывает все мои потребности в жизни, цифровой или реальной, невозможно. Более того, за исключением такси, где «Яндекс» де-факто монополист, у меня нет преимущественного выбора продуктов этой компании. Самокаты беру от Whoosh, доставка еды дешевле напрямую от ресторанов, у меня есть выбор везде, где «Яндекс» не стал монополистом. При этом «Яндекс» не является мобильным оператором, не может закрыть эту базовую потребность любого современного человека. Равно как и ни одна компания не может охватить все потребности человека, можно смело считать это утопией. Всегда за скобками будут оставаться сервисы, которые нам нужны и полезны. Тот же «Яндекс.Маркет» — одна из нескольких площадок, где я смотрю цены на товары, зачастую покупаю напрямую в магазинах, так как там тот же товар заметно дешевле.

Мое глубокое убеждение заключается в том, что все компании, создающие экосистемы, выстраивают химеру, нечто невозможное в реальной жизни. Тут много красивых маркетинговых слов, много витиеватых рассуждений, но если поскрести до самой сути, окажется, что за красивой картинкой пустота. Человеку не нужна подписка «Яндекс.Плюс» либо таковая от какого-то иного сервиса, будь то «Сбер» или кто-то иной. Каждому человеку нужны конкретные услуги и товары плюс разумная цена на них. А экосистема воспринимается как своего рода абонемент на скидку в нескольких местах, что дает вам дополнительные преимущества.

Больше года назад говорил, что «Сбер» составит для «Яндекса» очень серьезную конкуренцию в построении экосистемы — у банка есть видение, помноженное на неограниченные бюджеты. Жизнь внесла свои поправки, дочки «Сбера» попали под санкции, стали избавляться от ассоциаций со своим родителем. Но сама бизнес-среда стала таковой, что создать подобие экосистемы сложно, если не сказать — невозможно. Поэтому можно смело считать, что на время «Сбер» выбывает из этой гонки.

Ситуация с ВК, с одной стороны, сравнима со «Сбером», с другой стороны, компания собирает активы, нет единого предложения, которое было бы заметным и интересным. Отсюда то, что мало кто воспринимает ВК как некое подобие экосистемы. И фактически у нас остается два игрока — «Яндекс» и МТС. Рассматривать «Тинькофф» не вижу смысла, там нет никакой экосистемы в привычном понимании, это банк с рядом дополнительных услуг.

Давайте взглянем на то, насколько сравнимы в числах «экосистемы» МТС и «Яндекса». Во втором квартале у «Яндекс.Плюс» заявлено 13.5 млн подписчиков.

В МТС во втором квартале отчитались о том, что у них 12.3 млн экосистемных клиентов, то есть тех, кто осознанно пользуется двумя и более продуктами МТС.

К сожалению, никакой статистики о числе тех, кто купил подписку Premium, не приводится, а ведь именно эти данные можно с натяжкой считать отражением экосистемы МТС. Например, покупка смартфона в розничной сети МТС со скидкой, что начисляется в виде баллов на счет телефона любого оператора, это две услуги! Согласитесь, что расчеты несколько удивительны: одна покупка трансформирует человека даже без SIM-карты МТС в клиента двух сервисов компании. Жонглирование цифрами, чтобы придать им весомости, старая добрая игра. Но тут она точно лишняя.

Среднее количество продуктов, используемых одним клиентом, даже при таком причесывании реальности составляет во втором квартале 1.53. И это очень мало! Про подписку молчим, так как ничего не знаем о ней и о цифрах.

И вот тут получается, что начинается борьба за числа — у кого больше экосистемных клиентов, сравнение шурупов и кругов, в котором никакого реального результата получить нельзя. «Яндекс» — самый большой игрок в экосистему в России, а МТС демпингует и дает «лучшее» по цене предложение. Но сравнить МТС и «Яндекс» либо «Яндекс» и «Сбер» просто невозможно, ни одна из этих экосистем не может конкурировать с другой, они предлагают совершенно разные продукты. В каких-то моментах они пересекаются, например, «МТС Музыка» — это та же «Яндекс.Музыка», у них одна база композиций. В «Яндексе» пользователей «МТС Музыки» записывают в свою статистику, считают их клиентами своей услуги, но не своего сервиса. Забавно, не так ли?

Очень скоро мы снова перейдем к сравнению отдельных сервисов, к покупке конкретных предложений. И те самые экосистемы окажутся обычными программами лояльности, которые есть у компаний, де-факто в «Яндексе» сегодня так и есть. В той же подписке «Яндекс.Плюс» мне продают кучу ненужного — музыку, какие-то фильмы в «Кинопоиске», дополнительные места в самой подписке. Мне же нужны скидки в такси (а еще лучше реальная цена, а не эти маркетинговые изыски), возможно, скидки на что-то другое. На примере ресторанов и доставки еды из них могу сказать, что «экосистема» «Яндекса» меня в них не держит, дешевле заказать доставку напрямую, экономия выходит заметной.

Ставка на развитие экосистемы — это попытка втюхать потребителю ненужные сервисы, раздуть статистику, и при этом никто не задумывается о том, как всем этим добром пользоваться. Например, подписчики МТС получают бесплатный доступ к онлайн-кинотеатру KION, который принадлежит оператору. В разделе с полученным кешбэком у Premium-подписчика первой высвечивается возможность потратить баллы на тот самый KION, который уже есть в подписке бесплатно. Никто не берет это в рассмотрение и не думает об этом, так как KION живет отдельной жизнью и добивается для себя особых условий внутри МТС. И его продвигают даже для тех, кто уже имеет к нему доступ. Грустно.

Вопрос только в том, когда слово «экосистема» станет нарицательным и будет нести негативную окраску. Думаю, еще два-три года, и это произойдет.

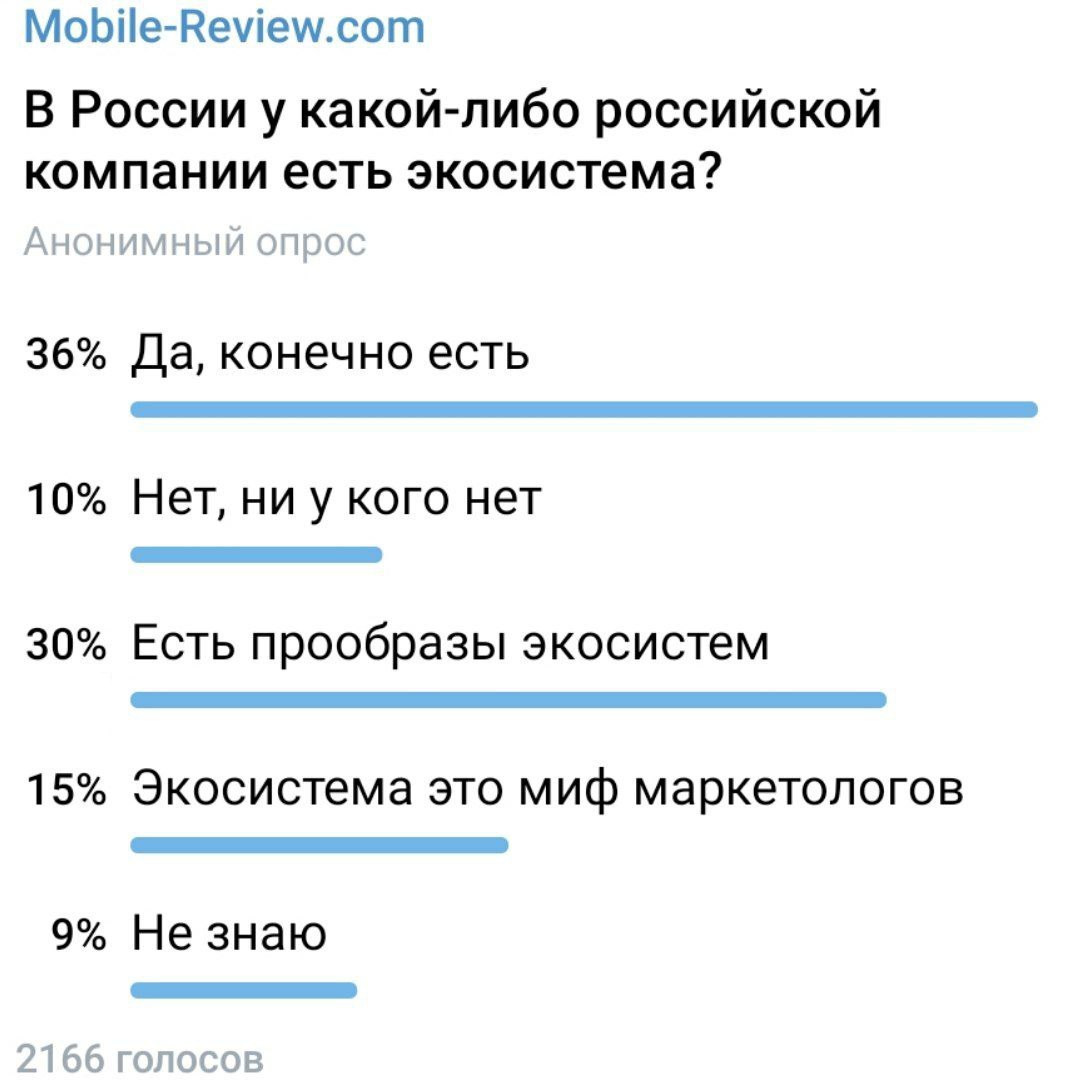

Провели опрос в нашем Telegram-канале о том, какая из компаний, по вашему мнению, имеет экосистему, ответы любопытны.

А вот следующий опрос был о том, есть ли у кого-то в России экосистема.

Думаю, что будет интересно вернуться через год и сделать такие же опросы, посмотреть, что изменилось. По ссылкам внизу вы найдете пару статей на ту же тему, в одной из них рассуждаю о том, почему экосистемы — это миф, отчего их не существует.

Библиографическое описание:

Музыкин, А. В. Особенности развития бизнес-экосистем в России в современной ситуации / А. В. Музыкин. — Текст : непосредственный // Молодой ученый. — 2022. — № 22 (417). — С. 202-204. — URL: https://moluch.ru/archive/417/92242/ (дата обращения: 22.03.2023).

Экосистема — это система взаимодействия компаний, регуляторов и потребителей, которая включает в себя как конкуренцию, так и сотрудничество, для того чтобы предоставить потребителю тот или иной сервис. При этом основой совместного бизнеса становится электронная технологическая база, включающая как отдельные информационные технологии, так и платформы и информационно-технологические сети, что позволяет объединить на добровольной основе усилия разных экономических субъектов по предоставлению своих продуктов как можно более широкому списку клиентов.

По оценкам Frank.rg, к 2025 году около трети мировой экономической активности будет обеспечиваться экосистемами. Согласно прогнозу через 5 лет 30 % мировой экономической активности будут обеспечиваться кроссотраслевыми цифровыми платформами.

Современный этап развития бизнес-экосистем в России можно назвать стадией формирования. Пока лишь немногие крупные компании приступили к выстраиванию экосистем — в числе первопроходцев можно выделить несколько представителей российского бизнеса (таблица 1).

Таблица 1

Крупные представители бизнес-экосистем России

|

|

|

|

|

|

|

Mail.ru Group |

Информационные технологии |

Медиа, социальные сети, развлечения, образование, финансы, электронная коммерция и др. |

Гибридный бренд: Mail.ru, VK и др. |

Медийно-развлекательный, молодёжный |

|

Мегафон |

Связь |

Развлечения, образование, финансы, услуги для бизнеса и др. |

«МегаФон» и «Мега…» |

Инфокоммуникационный |

|

МТС |

Связь |

Финансы, образование, медицина, досуг и развлечения, услуги для бизнеса, ритеил и др. |

МТС |

Инфокоммуникационный и потребительский |

|

Сбербанк |

Финансы |

Связь, электронная коммерция, доставка, продажи, досуг и развлечения, услуги для бизнеса и др. |

Гибридный бренд: «Сбер» |

Потребительский |

|

Тинькофф |

Финансы |

Страхование, путешествия, досуг и развлечения, образование, услуги для бизнеса |

Тинькофф |

Финансово-молодёжный |

|

Яндекс |

Информационные технологии |

Образование, транспорт и доставка, развлечения, медиа, ритейл, услуги для бизнеса и др. |

Яндекс |

Потребительский |

Спецификой отечественного рынка является то, что прогрессивные финансовые организации трансформируются в технологические компании и создают вокруг себя экосистемы финансовых и нефинансовых услуг, а также делают совместные проекты с интернет-компаниями.

Например, «Сбербанк» занимая доминирующее положение в российской банковской системе (обслуживает 56 % счетов физических и юридических лиц, контролирует 65 % активных платежных карт, 70 % оборота торгового эквайринга и P2P-переводов) планомерно наращивает свою экосистему нефинансовых услуг, приобретая компании в самых различных отраслях — от высокопроизводительной обработки данных (GridGain) до телемедицины (Doc.Doc). Инициатива превращения Сбера из крупного традиционного банка в экосистемную технологическую компанию была предусмотрена «Стратегией-2020».

Все сервисы экосистемы Сбербанка имеют единые элементы, многие из которых не только используются самим банком, но и экспортируются вовне (например, SberCloud — облачные решения для Сбербанка, его партнеров и внешних клиентов; Segmento — рекламная B2B-платформа на основе данных о транзакциях клиентов Сбербанка; «Бизон» — B2B-услуги по киберзащите от сетевых атак и защите репутации бизнеса в Интернете). Интегрирующим механизмом регистрации и идентификации клиентов во многих сервисах служит Сбербанк ID (например, в Ситимобил и в Delivery Club).

«Тинькофф» позиционирует себя как финансовую онлайн-экосистему, выстроенную вокруг потребностей клиента и предоставляющую полный спектр финансовых услуг для частных лиц и бизнеса. Экосистема помимо финансового направления включает онлайн-ретейл с возможностью онлайн-заказов, досуг и городские развлечения (квесты, экскурсии и так далее), здоровье (фитнес и велнесс), доставка еды, автозаправки, транспорт, управление инвестициями и прочие. Единым окном доступа к онлайн-экосистеме Тинькофф является так называемое приложение Super App.

«Яндекс» совершил трансформацию из локальной поисковой системы в крупнейший в России инкубатор инновационных проектов в области цифровых технологий. Центральным бизнесом компании остаются поиск в Интернете и маркетинговые сервисы (аналитика и контекстная реклама). Также в экосистему Яндекса входят разнообразные сервисы, основанные на цифровых технологиях, многие из них стали критической информационной инфраструктурой.

Mail.ru Group представляет собой группу равноправных подразделений: «ВКонтакте» и «Одноклассники», игровое направление MY.GAMES, почтовый сервис и медиапроекты Mail.ru, Delivery Club, сервис «Юла», Pixonic, музыкальный сервис BOOM; есть доли в образовательных платформах GeekBrains и Skillbox, агрегаторе такси «Ситимобил». Отличительная особенность модели Mail.ru Group — крупные партнерства. Так, вместе с Alibaba Group планируется развивать электронную коммерцию, а в партнерстве со Сбером — O2O-платформу в областях фудтеха и мобилити.

МТС является уникальной экосистемой в смысле доставки контента клиенту, в портфеле компании есть все возможные типы каналов: спутниковые, IPTV, кабельные, мобильные и OTT2-платформа. Следующим логичным шагом развития является производство (в каком‑либо виде) собственного контента, что в контексте стратегии ставит экосистему МТС в один ряд с Netflix, Apple и Amazon.

В зависимости от публичности критериев допуска можно выделить закрытую и открытую платформы для формирования экосистемы:

– закрытая платформа не объявляет публично правила, по которым на нее допускаются участники.

– открытая платформа допуск участников на платформу осуществляется на основе публично раскрываемых платформой критериев.

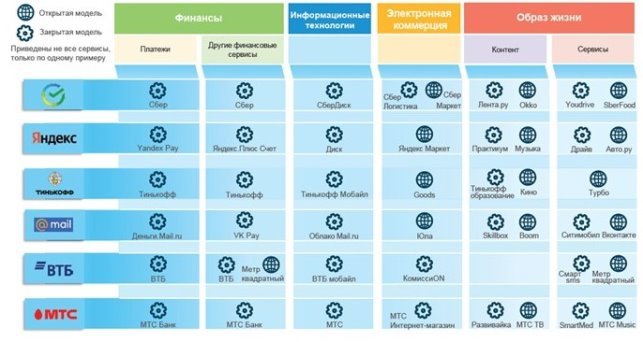

Особенностью бизнес-моделей крупнейших российских экосистем является то, что все они функционируют по гибридной модели, сочетая открытые и закрытые сегменты (рис. 1).

Рис. 1. Гибридная модель функционирования крупнейших российских бизнес-экосистем

Так, например, по открытой модели работают товарные маркетплейсы в составе этих экосистем (электронная коммерция), в то время как поставщиком мобильной связи или мессенджера выступает сама экосистема.

Деятельность экосистем не подпадает под действие антимонопольного законодательства. Несмотря на то, что в российском финансовом секторе существует свой регулятор — ЦБ РФ, в его функции не входит контроль за нефинансовой деятельностью участников этого рынка. В связи с этим необходимо создание такого регулятора, который совмещал бы в себе функции, аналогичные функциям ФАС России и ЦБ РФ по отношению к деятельности экосистем. Для решения данной задачи, помимо прочего, необходима разработка соответствующей законодательной базы, отсутствующей в настоящий момент.

Литература:

- Клейнер Г. Б. Развитие экосистем в финансовом секторе России / Г. Б. Клейнер // Управленец. — 2021. — № 4 (11). — С. 2–15.

- Лебедева, А. С. Развитие экосистем банков на основе современных цифровых технологий / А. С. Лебедева // Молодой ученый. — 2020. — № 52 (342). — С. 328–334.

- Разумовская, Н. А. Построение экосистемы как способ развития современного бизнеса. Преимущества и недостатки / Н. А. Разумовская // Молодой ученый. — 2021. — № 51 (393). — С. 112–116.

- Савельева, Э. С. Негативные последствия развития финансовых экосистем для клиентов. / Э. С. Савельева // Молодой ученый. — 2020. — № 46 (336). — С. 108–112.

-

Экосистемы: подходы к регулированию // Банк России //

www.cbr.ru

(апрель 2021)

Основные термины (генерируются автоматически): электронная коммерция, услуга, BOOM, IPTV, гибридный бренд, деятельность экосистем, мировая экономическая активность, открытая платформа, Россия, ЦБ РФ.