Страницы: 1 2 3 4 5

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЙ РОЗНИЧНОЙ ТОРГОВЛИ

- 1.1. Предприятия розничной торговли как объект оценки

- 1.2. Принципы оценки стоимости предприятий розничной торговли

- 1.3. Подходы и методы оценки рыночной стоимости предприятий розничной торговли

- ГЛАВА 2. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ предприятий розничной торговли

- 2.1. Характеристика предприятия розничной торговли «ФЭШН – ГРУПП — ВОЛКОФ»

- 2.2. Анализ рынка объектов розничной торговли

- 2.3. Финансово–экономический анализ предприятия розничной торговли «ФЭШН – ГРУПП — ВОЛКОФ»

- ГЛАВА 3. УВЕЛИЧЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ «ФЭШН – ГРУПП — ВОЛКОФ» НА ОСНОВЕ ОЦЕНКИ БИЗНЕСА

- 3.1. Оценка стоимости предприятия «ФЭШН – ГРУПП — ВОЛКОФ» методами сравнительного и затратного подходов

- 3.2. Мероприятия, направленные на повышение стоимости предприятия

- 3.3. Оценка стоимости предприятия после внедрения в практику деятельности Интернет — магазина

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена направленностью исследования на решении одной из важнейших экономических проблем – оценка и управление стоимостью предприятия розничной торговли. В современных условиях стоимость становится основным критерием эффективности функционирования любого предприятия с точки зрения как собственников и менеджеров, так и с точки зрения потенциальных инвесторов.

В основе концепции оценки и управления стоимостью лежит максимизация рыночной стоимости капитала предприятия. Большое значение данная проблема имеет для предприятия розничной торговли. При этом важно учитывать специфику и особенности данных объектов оценки. Одной из основных проблем оценки стоимости предприятий торговли является определение внешних и внутренних факторов и принципов оценки. Другой немаловажной проблемой является формирование информационной базы оценки особенно в части исследования рынка тех или иных видов торговых предприятий. В этих условиях применение подходов и методов к оценке объектов розничной торговли требует тщательного изучения специфики и особенности их функционирования, а разработка инструментов повышения их рыночной стоимости требует синтеза положений маркетинга, компьютерных технологий и учета специфики деятельности каждого из них.

В этих условиях определение методических положений по оценке стоимости предприятий розничной торговли является актуальной задачей.

К сожалению, несмотря на то, что в последнее время издано большое количество научной литературы по оценке стоимости объектов собственности теоретические и методические вопросы оценки стоимости предприятия розничной торговли еще не нашли должного теоретического методического и практического решения, особенно в части выработки инструментов ее повышения.

Отдельные теоретические и методические положения по оценке и повышению стоимости объектов собственности рассмотрены в трудах таких известных отечественных ученых как Валдайцев С.В., Семенов А.К., Коупленд Т., Коллер, Григорьев В.В., Грязнова А.Г., Черняк В.З., Кошкин В.И. Работы указанных авторов внесли значительный вклад в исследование проблемы, однако не исчерпали ее.

Отмеченные обстоятельства и их значимость определили тему диссертационной работы ее цель и задачи.

Цель исследования – оценка рыночной стоимости предприятия розничной торговли и разработка инструментов повышения его стоимости.

Реализация поставленной цели потребовала решения следующих задач:

— дать характеристику предприятиям розничной торговли как объектам оценки;

— определить факторы и принципы оценки стоимости предприятий розничной торговли;

— выявить и обосновать подходы и методы оценки рыночной стоимости предприятий розничной торговли;

— разработать инструменты повышения рыночной стоимости предприятия розничной торговли;

— осуществить оценку рыночной стоимости предприятия розничной торговли «ФЭШН – ГРУПП — ВОЛКОФ» до и после реализации инструментов повышения его стоимости.

Объектом исследования являются теоретические, методические и прикладные вопросы оценки стоимости действующих предприятий розничной торговли.

Предметом исследования являются оценка рыночной стоимости предприятия розничной торговли и инструменты ее роста.

Методология исследования базируется на использовании классических научных методов и приемов: системного подхода к объекту и предмету исследования, анализа и синтеза, сравнения и обобщения, методов исторического и логического анализа теоретического и практического материала, что обеспечивает целостность, всесторонность и достоверность диссертационной работы.

Теоретической основой исследования явились труды ведущих отечественных и зарубежных ученых – экономистов, посвященные вопросам оценки стоимости объектов собственности. Использовались законодательные и другие нормативные акты Российской Федерации, а также методические материалы Министерств и ведомств в области оценочной деятельности. Научная новизна исследования заключается в теоретическом и методическом обосновании применяемых подходов и методов к оценке предприятия розничной торговли и разработке инструментов повышения их стоимости.

Основные результаты, обладающие научной новизной, представлены следующими положениями:

1. Определено место и роль розничной торговли в рыночной экономике, выявлены специфика и функции предприятия розничной торговли. В качестве основных ее функций в работе определены: организация доведения товаров до населения; организация торгового обслуживания покупателей; смена формы собственности; сокращение времени пребывания товаров в каналах обслуживания; исследование конъюнктуры товарных рынков; определение спроса и предложения на конкретные виды товаров и.т.п.

Сформулированы принципы оценки стоимости предприятий розничной торговли, при этом в дополнение к существующим принципам добавлен принцип интегрированности результатов оценки стоимости в финансовую систему предприятия и соответственно рассмотрение ее в качестве основного критерия оценки эффективности их функционирования.

2. Выявлены факторы стоимости предприятия розничной торговли. В качестве основных факторов внешней среды предложено рассматривать: насыщенность рынка товарной массой, как по объему, так и в ассортиментной структуре; денежные доходы населения; изменение конъюнктуры рынка; конкуренция на рынке; розничные цены на потребительские товары; состояние рынка труда в регионе и т. д. В качестве факторов внутренней среды предприятий розничной торговли, предлагается рассматривать состояние материально–технической базы и уровень технической оснащенности торгового предприятия; технологию товародвижения; применение соответствующих методов продажи товаров; соотношение товарной массы по объему и структуре спросу населения; наличие оборотных средств, в том числе собственных оборотных средств;

3. Обосновано применение доходного и затратного подходов к оценке стоимости мульти брендовых предприятий розничной торговли. В рамках доходного подхода наиболее целесообразным признано применение метода дисконтированного денежного потока; в рамках затратного – метода накопления активов. Обоснован отказ от применения сравнительного подхода по причине отсутствия достаточной информационной базы оценки.

4. Разработаны инструменты повышения стоимости мульти брендовых предприятий розничной торговли. В качестве основного инструмента в работе рассматривается реализация товаров по электронным каналам на основе интерактивных каталогов продукции и услуг, в том числе многоязычных с применением графики и анимационных эффектов.

5. Осуществлена оценка рыночной стоимости мульти брендового предприятия розничной торговли «ФЭШН – ГРУПП — ВОЛКОФ» до и после внедрения в практику деятельности Интернет – магазина на основе расчета прогнозных значений основных экономических показателей: выручки от продаж, затрат и прибыли.

Практическая значимость заключается в том, что основные положения и результаты исследования могут быть адаптированы к специфике деятельности любого предприятия розничной торговли и способствовать повышению эффективности их деятельности.

Апробация результатов исследования. Основные теоретические положения и практические рекомендации докладывались и обсуждались на научно–практических конференциях:

1. VI Международная научно – практическая конференция «Инновационные технологии в науке и образовании»

2. III Международная научно – практическая конференция «экономика и управление: проблемы, перспективы развития»

Результаты исследования использовались в процессе проведения лекционных и семинарских занятий по оценке стоимости бизнеса.

Структура работы. Диссертация состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Общий объем диссертации составляет 101 страницу. Работа содержит табличный и графический материал (37 таблиц, 7 рисунков и 15 формул).

Во введении обоснована актуальность темы, определены цель, задачи, предмет, объект исследования, раскрыты его теоретическая и практическая значимость, научная новизна, сформулированы основные положения, выносимые на защиту, отражена апробация полученных результатов исследования.

В первой главе «Теоретические основы оценки рыночной стоимости предприятий розничной торговли» описывается специфика предприятий розничной торговли как объектов оценки, принципы оценки стоимости предприятий розничной торговли, раскрываются методы оценки рыночной стоимости предприятий розничной торговли.

Во второй главе «Информационная база для проведения оценки рыночной стоимости предприятия «ФЭШН – ГРУПП — ВОЛКОФ» дается краткая характеристика предприятия, анализируется микро– и макросреда предприятия, анализируется его финансовое состояние.

В третьей главе «Увеличение рыночной стоимости предприятия «ФЭШН – ГРУПП — ВОЛКОФ» на основе оценки бизнеса» осуществлена оценка рыночной стоимости предприятия розничной торговли «ФЭШН – ГРУПП — ВОЛКОФ» методами затратного и доходного подходов; разработаны инструменты, направленные на повышение стоимости оцениваемого предприятия, проводится повторная оценка рыночной стоимости бизнеса на основе прогнозных значений основных показателей деятельности после внедрения в практику интернет – магазина.

В заключении представлены основные результаты исследования, сформулированы выводы и рекомендации научного и практического характера.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЙ РОЗНИЧНОЙ ТОРГОВЛИ

1.1. Предприятия розничной торговли как объект оценки

Сфера розничной торговли России по праву считается наиболее привлекательной для инвесторов, поставщиков и иных хозяйствующих субъектов. Она давно стала ареной жесткой конкурентной борьбы представителей торговых сетей. Сущностная специфика розничной торговли определила несомненные стратегические преимущества, которые она обеспечивает на протяжении последних нескольких десятилетий и подтверждается в условиях развития экономик регионов России. Даже экономический кризис 2014–2015 гг., оказав определенное негативное влияние на динамику процессов в данной сфере, не смог кардинальным образом изменить тенденции развития сферы розничной торговли. В тоже время, протекающие в настоящее время процессы определяют активизацию действий субъектов отрасли в направлении определения и разработки соответствующих стратегий управления, поиска новых методов и форм обслуживания покупателей[26, с. 120].

Розничная торговля – форма продажи (доведения) товаров до конкретного конечного потребителя путем непосредственной реализации и оказания комплекса сопутствующих услуг [11, с. 123].

Розничная торговля как вид хозяйственной деятельности представляет собой процесс реализации конечному потребителю товаров, приобретенных или взятых на комиссию с целью последующей перепродажи.

В гражданском законодательстве определение договора розничной купли–продажи дает ст. 492 ГК РФ. По договору розничной купли–продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Таким образом, гражданское законодательство содержит ряд критериев, совокупность которых позволяет отличить розничную торговлю от других разновидностей купли–продажи, а именно, характеристики: продавца как стороны договора, предмета его деятельности и товара, подлежащего передаче по договору.

Для реализации этой своей цели и задач она выполняет ряд функций:

1.Основной функцией розничной торговли является доведение товаров до населения и организация торгового обслуживания покупателей, предоставление им услуг (массовое питание, туристические услуги, бытовое обслуживание населения). Ни одна сфера деятельности (кроме может быть транспорта) не может выполнять такие функции, так как в противном случае это уже не розничная торговля, а система распределения со всеми своими недостатками. Та ситуация, которая в настоящее время состоит в самообеспечении работников предприятий и организаций, во–первых, носит временный характер, во–вторых, имеет специальное назначение через фирменную торговую сеть предприятий, производящих товары народного потребления и услуги[27, с. 74].

2.При осуществлении розничной торговли и обслуживании покупателей выполняется вторая важная функция – смена формы собственности. Товары народного потребления и оказываемые услуги, принадлежащие одному собственнику (государственной, акционерной, частной), при розничной купле–продаже переходят в руки одного собственника – покупателя (частная или личная собственность) [9, с. 204].

3.Необходимо выделять социальную функцию розничной торговли, состоящей в сокращении затрат времени покупателей на приобретение товаров и пребывание в каналах обслуживания. Население тратит в сфере обслуживания миллиарды человеко–часов в год и, по оценкам экспертов, до 40 процентов этого времени расходуется нерационально. Покупатели тратят время в поисках нужного товара, на пребыванье в каналах обслуживания (пребывание в очередях в магазинах, оформление покупки, дополнительное обслуживание). Все это время могло быть использовано населением на досуг, образование и прочее.

Также к функциям розничной торговли относятся[32, с. 98]:

— исследование конъюнктуры, сложившейся на товарном рынке;

— определение спроса и предложения на конкретные виды товаров;

— осуществление поиска товаров, необходимых для розничной торговли;

— проведение отбора товаров, их сортировка при составлении требуемого ассортимента;

— осуществление оплаты товаров, принятых от поставщика;

— проведение операции по приемке, хранению, маркировке товаров, установление на них цены;

— оказание поставщикам, потребителям, транспортно–экспедиционных, консультационных, рекламных, информационных и других услуг.

Специфика розничной торговли выделяет экономические субъекты, специализирующиеся на этой деятельности, в отдельную отрасль. В общем случае розничную торговлю может осуществлять:

— специализированное предприятие или физическое лицо;

— непосредственный изготовитель товара;

— организация, совмещающая розничную и оптовую торговлю.

Виды розничной торговли могут быть рассмотрены под разным углом зрения (по торговой стратегии: часы работы, месторасположение, ассортимент, обслуживание, уровень цен и др.). Но выделяют особо:

— торговля магазинная – торговля с использованием специально созданного помещения, где потребитель встречается с товаром;

— торговля внемагазинная – торговля с использованием торговых автоматов, торговля по почте или телеграфу, торговля по каталогу, торговля через объявления в печати или телеканале (прямой маркетинг), торговля по электронной сети и т.д.

Место и роль розничной торговли заключается в следующем[8, с. 113]:

1) торговля оказывает существенный вклад в экономику РФ. Оборот сектора торговли в Российской Федерации в 2015 г. достиг уровня в 43,1 трлн. руб. При доле затрат населения на товары в рознице, превышающей 60% располагаемого дохода, торговля занимает лидирующие позиции по вкладу в российский ВВП – доля торговли в добавленной стоимости, созданной в экономике России в 2014 г., превысила 20%. Сектор торговли, как правило, является конечным звеном любой производственной цепочки, а соответственно именно от широты и разнообразия каналов, а также уровня их развития зависят эффективность, объемы и скорость, с которыми производимые в экономике и ввозимые на территорию страны товары достигают своего потребителя. Таким образом, стимулируя качественное развитие сектора, государство может способствовать созданию необходимых условий для продвижения товаров различных отраслей, что положительно скажется на экономике страны в целом.

2) качественное развитие сектора торговли положительно влияет на конкурентоспособность экономики. Развиваясь и желая увеличивать собственную эффективность, торговые организации стремятся к сокращению затрат, в том числе и на поставляемую продукцию, росту показателей операционной эффективности. Все это приводит к ужесточению требований для поставщиков и производителей, которые в данной ситуации оказываются вынужденными изыскивать пути повышения собственной производительности и эффективности. Подобные тенденции стимулируют инновационную активность в производственных процессах и, следственно, способствует модернизации экономики России в целом. При этом необходимо учитывать, что эффект роста производительности и эффективности по всей цепочке возможен только при достаточно сильной и консолидированной рознице [41, с. 54].

3) предпринимательская активность в торговле стимулирует инновации. В секторе торговли работает около половины малых предприятий РФ, на которых трудятся свыше 3 млн. чел. На сектор торговли приходится более 70% оборота малых предприятий РФ. Именно малые и средние торговые предприятия часто первыми начинают продажи новых товаров, производители которых еще не достигли необходимого масштаба для создания широкой дистрибуции и выхода в розничные сети. Таким образом, наличие достаточного количества малых и средних торговых предприятий и их высокое качество стимулируют инновационную активность в стране. При этом следует особо отметить вклад торговли и в общее развитие предпринимательства в стране, так как зачастую именно торговля является «первым шагом» для многих предпринимателей перед переходом в другие сферы экономической деятельности.

4) сектор торговли оказывает существенный вклад в занятость. По состоянию на 2015 г. в секторе торговли РФ действовало более 2 млн. хозяйствующих субъектов, 67% из которых – индивидуальные предприниматели. Сектор торговли – лидер среди всех секторов российской экономики по количеству созданных рабочих мест: общая численность занятых в секторе в 2015 г. составила около 12 млн. чел. или 17,7% от всего занятого населения страны.

5) сектор торговли играет значимую роль в обеспечении высокого уровня жизни. В первую очередь, уровень развития сектора торговли способен оказывать влияние на конечные цены для потребителей и потребительскую инфляцию. Реализуется данная функция, как правило, через два механизма: влияние торговых организаций на поставщиков и производителей с целью повышения общей эффективности цепочки при наличии у первых достаточной рыночной власти; снижение удельных издержек в самой системе торговли с ростом масштаба деятельности и внедрением новых технологий[27, с. 75].

Практика функционирования отечественной розничной торговли, последовательное вытеснение неэффективных торговых предприятий, назревшая необходимость придания данному процессу планомерного характера путем выработки соответствующей стратегии и тактики управления происходящих социально–экономических явлений и процессов, обусловливают своевременность и важность исследования избранной тематики.

Основные задачи оценки стоимости предприятий розничной торговли могут быть сведены к трем. Во–первых, мониторинг состояния предприятия розничной торговли позволяет понять владельцам, насколько эффективна работа предприятия, и определить направления дальнейшего развития. Во–вторых, руководство должно знать стоимость своего предприятия при обращении к сторонним инвесторам и кредиторам с целью получения дополнительного финансирования предприятия розничной торговли. В–третьих, оценка нужна для того, чтобы корректно и правильно учесть активы, которые были созданы в результате работы предприятия розничной торговли.

При определении стоимости оценщик принимает во внимание различные внешние и внутренние факторы, к числу которых относятся следующие [6, с. 152]:

1. Факторы внешней среды розничного предприятия:

— уровень развития производства потребительских товаров;

— насыщение рынка соответствующей товарной массой как по объему, так и в ассортиментной структуре;

— денежные доходы населения, сроки и регулярность их получения;

— изменение конъюнктуры рынка;

— розничные цены на потребительские товары;

— конкуренция на рынке;

— территориальное размещение товаропроизводителя и покупателя;

— степень развития отечественной местной промышленности и сельского хозяйства;

— состояние рынка труда в регионе;

— уровень цен и тарифов на платные услуги, предоставляемые хозяйствующими субъектами торговым предприятиям.

2. Факторы внутренней среды розничного предприятия:

— состояние материально–технической базы и уровень технической оснащенности торгового предприятия;

— ассортиментная структура розничного товарооборота;

— соотношение товарной массы по объему и структуре спросу населения;

— формы и системы материального стимулирования продаж товаров;

— квалификационный уровень работников предприятия;

— технология товародвижения; применение соответствующих методов продажи товаров;

— наличие оборотных средств, в том числе собственных оборотных средств;

— сегмент населения, обслуживаемого торговым предприятием; постановка маркетинговых исследований на предприятии;

— степень финансового состояния и ликвидности предприятия;

— качество торгового обслуживания населения и имидж предприятия в целом.

Стоимость предприятий розничной торговли в основном определяется их торговыми возможностями, которые оцениваются путем ответа на следующие вопросы: Продажа, каких товаров может дать наибольшую доходность, учитывая спрос населения и месторасположение предприятия? Каким может быть товарооборот предприятия? Какова будет прогнозируемая валовая прибыль от владения предприятием? Какую среднюю норму прибыли захочет иметь владелец предприятия розничной торговли? Каковы будут расходы на ремонт, оплату коммунальных услуг, оплату труда работников и налоги? Каков размер арендной платы?

Так как решающее влияние на стоимость предприятия розничной торговли оказывает его месторасположение, то этот фактор должен быть, проанализирован по следующим направлениям: оценка степени привлекательности района, в котором расположено предприятие; тип улицы, на которой расположено предприятие; демографический и социальный состав населения, живущего и работающего в районе этой улицы; расположение и конкурентоспособность предприятия на этой улице; наличие расположенных рядом объектов, которые могут привлечь потенциальных покупателей.

Кроме месторасположения, на стоимость предприятия розничной торговли влияют такие факторы, как наличие (или отсутствие) складских помещений, двора, подвала, доступа для проведения погрузочно–разгрузочных работ, площадь и конструктивное решение здания, санитарно–экологическое состояние помещения и др.

Таким образом, на основе выше представленной информации, предлагается сформулировать следующее понятие предприятия розничной торговли – это торговое предприятие, занимающееся куплей–продажей товаров покупателям для их личного, семейного и домашнего использования, на стоимость которого оказывают воздействие факторы внешней и внутренней среды, государственное регулирование и менеджмент торгового предприятия.

1.2. Принципы оценки стоимости предприятий розничной торговли

Можно выделить три группы принципов оценки стоимости объекта розничной продажи:

— основанные на представлениях собственника;

— связанные с эксплуатацией собственности;

— обусловленные действием рыночной среды.

Большое количество принципов не означает, что можно применить их все сразу. В каждом случае выделяются основные и вспомогательные принципы.

Когда речь идет о принципах, то появляются лишь основные закономерности поведения субъектов рыночной экономики. В реальной жизни целый ряд факторов может искажать их действие. К примеру, государственное вмешательство иногда искажает реализацию тех или иных принципов оценки.

Несовершенство рыночных отношений, характерное для этапа перехода к рыночной экономике, еще больше деформирует действие принципов оценки. По этим причинам принципы оценки отражают лишь тенденцию экономического поведения субъектов рыночных отношений, а не гарантируют такого поведения[11, с. 96].

Вместе с тем, по мере развития в нашей стране рыночных отношений действие объективных принципов оценки бизнеса будет усиливаться.

Рассмотрим первую группу принципов.

Ключевым критерием стоимости любого объекта собственности является его полезность. Бизнес обладает стоимостью только в том случае, когда может быть полезен реальному потенциальному собственнику.

Полезность для каждого потребителя индивидуальна, но качественно и количественно определена во времени, в пространстве и стоимости. Однако как общую полезность объекта для собственника в рыночной экономике можно выделить его способность приносить доход.

Полезность бизнеса – это его способность приносить доход в данном месте и в течение данного периода времени. Чем больше полезность, тем выше величина оценочной стоимости.

Принцип полезности заключается в том, что чем больше предприятие способно удовлетворять потребность собственника, тем выше его стоимость.

С точки зрения любого пользователя оценочная стоимость предприятия не должна быть выше минимальной цены на аналогичное предприятие с такой же полезностью.

Кроме того, за объект не разумно платить больше, чем может стоить создание нового объекта с аналогичной полезностью в приемлемые сроки. И еще один аспект применения принципа полезности: если инвестор анализирует поток дохода, то максимальная цена будет определяться посредством изучения других потоков доходов с аналогичным уровнем риска и качества.

При этом замещающий объект не обязательно должен быть точной копией, но должен быть похож на оцениваемый объект, и собственник рассматривает его как желаемый заменитель[13, с. 145].

Границы «пространства одинаково желаемых заменителей» определяются потребностями и желанием пользователя. Предположим, что некоторый субъект хочет приобрести в свою собственность кондитерское предприятие, производящее конфеты.

При этом он сравнивает цены на аналогичные предприятия с ценами на фабрики, производящие печенье, пряники, пастилу и хлеб. Кроме того, покупатель не всегда ограничен бизнесом одного и того же типа. Таким образом, можно выделить еще один методологический принцип оценки стоимости предприятия – это принцип замещения. Он определяется следующим образом: максимальная стоимость предприятия определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью.

Из принципа полезности вытекает еще один принцип оценки – принцип ожидания или предвидения.

Конечно, прошлое и настоящее бизнеса являются важным, однако его экономическую оценку определяет будущее. Прошлое и настоящее состояние бизнеса являются лишь исходной основой, ключом к пониманию будущего поведения.

Полезность любого бизнеса, предприятия определяется тем, во сколько сегодня оцениваются прогнозируемые будущие выгоды (доходы). На оценке предприятия непосредственно сказывается представление о чистой отдаче от функционирования предприятия и ожидаемая выручка от перепродажи.

При этом очень важна величина, качество и продолжительность ожидаемого будущего потока дохода. Однако ожидания относительно этого потока могут меняться. Принцип ожидания можно определить следующим образом. Ожидание – это определение текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным предприятием[50, с. 114].

Вторая группа принципов оценки обусловлена эксплуатацией собственности, связана с представлением производителей.

Доходность любой экономической деятельности определяется четырьмя факторами производства: землей, рабочей силой, капиталом и управлением. Доходность бизнеса – это результат действия всех четырех факторов, поэтому стоимость предприятия как системы определяется на основе оценки дохода.

Для оценки предприятия нужно знать вклад каждого фактора в формирование дохода предприятия. Отсюда следует еще один принцип оценки –принцип вклада, который сводится к следующему: включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива.

Каждый фактор должен быть оплачен из доходов, создаваемых данной деятельностью. Поскольку земля физически недвижима, факторы рабочей силы, капитала и управления должны быть привлечены к ней. Это означает, что сначала должна быть произведена компенсация за эти факторы, и остаточная сумма денег идет в оплату пользования земельным участком ее собственнику.

Остаточная продуктивность может быть результатом того, что земля позволяет пользователю извлекать максимальные доходы или до предела уменьшать затраты. Например, предприятие будет оценено выше, если земельный участок будет обеспечивать более высокий доход, или если его положение позволяет минимизировать затраты. Остаточная продуктивность земельного участка определяется как чистый доход, отнесенный к земельному участку, после того как оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала. Это принцип остаточной продуктивности.

Факторы производства оцениваются не сами по себе, а с учетом периода их воспроизводства, места в обороте капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия[14, с. 178].

И, наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих большой опыт работы на устаревшем оборудовании, труднее переучить. Все эти факторы должны быть учтены покупателем.

Изменение того или иного фактора производства может увеличивать или уменьшать стоимость объекта. Из этого важного положения экономической теории вытекает еще один принцип оценки бизнеса, содержание которого можно свести к следующему: по мере добавления ресурсов к основным факторам производства, чистая отдача имеет тенденцию увеличиваться быстрее темпа роста затрат, однако после достижения определенной точки общая отдача, хотя и растет, однако уже замедляющимися темпами[10, с. 145].

Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы. Этот принцип базируется на теории предельного дохода и называется принципом предельной производительности.

Страницы: 1 2 3 4 5

#статьи

- 27 дек 2022

-

0

Оценка бизнеса: всё, что о ней нужно знать любому предпринимателю и менеджеру

Рассказали, что такое оценка бизнеса, в каких случаях она требуется и как проходит.

Иллюстрация: Оля Ежак для SKillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Оценка бизнеса — определение стоимости компании.

Стоимость компании нужно знать, если её планируют продавать или покупать. Также бизнес обязательно оценивают при его реорганизации или банкротстве.

Хотя официально оценкой бизнеса могут заниматься только сертифицированные оценщики, всем предпринимателям полезно знать, как она проходит. Например, чтобы понимать, от чего зависит стоимость компании, или самому определить её ориентировочный диапазон.

В статье рассказываем:

- что такое оценка бизнеса и для чего её проводить;

- какие есть подходы и методы в оценке бизнеса и от чего зависит стоимость компании;

- как компании подготовиться к оценке и какой пакет документов нужно собрать;

- как проходит оценка бизнеса поэтапно.

Оценка бизнеса — процесс определения его стоимости. Объектом оценки может быть компания целиком, доля в её уставном капитале или пакет акций.

Оценкой бизнеса занимаются независимые оценщики. Они анализируют состояние отрасли, изучают документы компании, делают финансовый анализ, проводят расчёты и подготавливают отчёт об оценке. Дальше бизнес использует этот отчёт для своих целей.

Вот ситуации, когда нужна оценка бизнеса:

- продажа/покупка компании или её доли;

- слияние, поглощение, ликвидация и другие типы реструктуризации компании;

- выкуп акций или имущества у акционеров компании;

- решение споров о стоимости имущества компании — например, налоговых или конфискационных;

- страхование бизнеса.

Во всех этих случаях компания должна обязательно обратиться к оценщикам для того, чтобы они подготовили отчёт об оценке.

Также компания может проводить оценку «для себя». Например, чтобы:

- понимать реальную стоимость компании;

- принимать грамотные управленческие решения — от каких бизнес-процессов лучше отказаться, а в какие, наоборот, инвестировать;

- готовить корректные бизнес-планы, основанные на действительных, а не прогнозных показателях;

- оценить кредитоспособность компании и возможность использовать активы как залог.

Есть три подхода к оценке бизнеса: сравнительный, затратный и доходный. При каждом используют свои методы оценки. Подробно все подходы и методы оценки описаны в ФСО V — Федеральном стандарте оценки. Мы расскажем главное, что о них нужно знать.

Сравнительный подход. Чтобы понять, сколько стоит компания, её сравнивают с аналогичной, стоимость которой известна. Для этого используют цены совершённых сделок или цены из объявлений о продаже.

Предпочтительнее использовать цены совершённых сделок — так стоимость оцениваемого бизнеса будет достовернее. Если сведений о совершённых сделках у оценщика нет или их недостаточно, он может использовать цены в объявлениях.

При сравнительном подходе цены компаний-аналогов корректируют в зависимости от разных нюансов. Вот некоторые из них:

- Возможная разница между ценой предложения и итоговой ценой сделки. На момент оценки итоговая цена сделки неизвестна, поэтому оценщик снижает стоимость для возможного торга.

- Период, в который предложение о продаже находится на рынке. Чем он больше, тем выше вероятность торга.

- Насколько характеристики компаний-аналогов соответствуют характеристикам оцениваемой компании. Например, если у оцениваемого бизнеса три склада, а у аналога четыре, оценщик должен внести корректировку на «лишний» склад.

- Насколько цены аналогов соответствуют другим предложениям на рынке. Если они завышены или занижены, оценщик должен исключить их из расчёта.

В оценке бизнеса сравнительный подход применим не всегда — сложно найти две одинаковые или хотя бы похожие компании. Даже если такой аналог найдётся, будет сложно получить достоверную информацию о нём.

Затратный подход. Опирается на стоимость активов компании. Предполагает, что стоимость бизнеса зависит от размера понесённых на него расходов.

Согласно этому подходу, стоимость бизнеса — деньги, которые останутся у собственников, если они продадут всё имущество компании и раздадут все долги.

Есть два основных метода затратного подхода в оценке бизнеса:

- Метод чистых активов. Оценщик оценивает материальные и нематериальные активы компании — например, недвижимость, транспорт, оборудование, ценные бумаги, товарные знаки, собственные изобретения компании. Затем из этой суммы вычитает величину обязательств — долгов.

- Метод ликвидационной стоимости. Оценщики рассчитывают сумму, которую собственник получит, если ликвидирует компанию и распродаст все материальные активы по отдельности. В этом случае учитывают затраты на демонтаж, комиссионные выплаты, налоги на продажу имущества и другие сопутствующие затраты.

Затратный подход используют в случаях, когда бизнес не приносит стабильных доходов. Например, когда компания создана недавно либо находится на этапе ликвидации. Подход не применяют, когда у компании мало или нет активов.

Доходный подход. Опирается на возможные будущие доходы компании. Предполагает, что стоимость компании зависит от размера доходов, которые компания будет генерировать в будущем. Соответственно, чем больше прибыли приносит бизнес, тем он дороже.

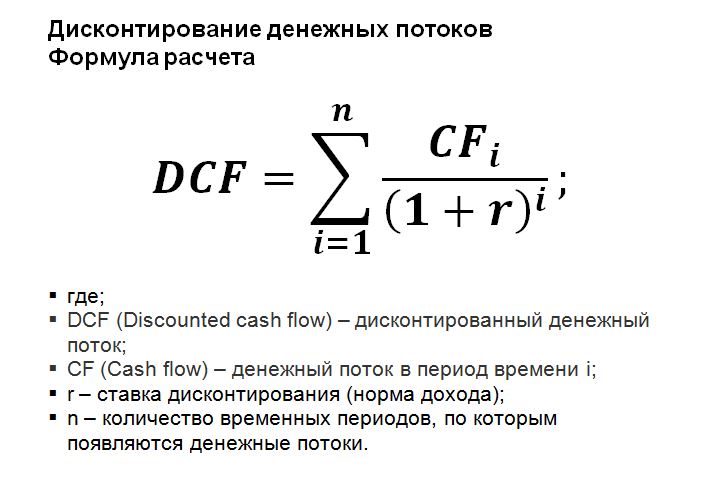

В доходном подходе есть два метода — метод прямой капитализации и метод дисконтирования. Чаще всего применяют метод дисконтирования. Оценщик прогнозирует будущие доходы компании на несколько лет вперёд. Затем с помощью ставки дисконтирования дисконтирует их к дате оценке. То есть рассчитывает, сколько будущие доходы будут стоить «сегодня». Дальше суммирует эти будущие потоки и делит на величину (1 + i)n, где i — ставка дисконтирования, n — период прогноза в месяцах. Получившееся значение — стоимость бизнеса.

Как правило, покупателей компаний или будущих инвесторов интересует не количество и стоимость её активов, а размер доходов, который они смогут от неё получить. Поэтому доходный подход лучше всего работает, когда нужно определить стоимость бизнеса для дальнейшей покупки/продажи или инвестиций в него.

У каждого подхода своя логика расчётов — ни один из них не применим во всех случаях оценки. Поэтому оценщик учитывает индивидуальные особенности и специфику бизнеса, цель оценки, вид стоимости.

Оценщик может использовать все три подхода, может — только два или один, если этого достаточно для достоверного расчёта. При этом он должен обязательно обосновать в отчёте об оценке, почему не применял другие подходы.

Вот три шага, которые компания должна сделать перед оценкой.

Первый шаг — определить цель оценки. Основные цели оценки мы перечисляли выше — чаще всего это:

- купить или продать компанию или её долю;

- провести реструктуризацию компании;

- разработать бизнес-план или долгосрочную стратегию развития;

- оценить финансовые результаты деятельности компании и на основе них принять дальнейшие управленческие решения.

От цели оценки будут зависеть подходы и методы, которые оценщик будет использовать, а также вид стоимости, который он будет определять.

Стоимость бизнеса может быть рыночной, ликвидационной или инвестиционной. Например, рыночную стоимость определяют для целей покупки/продажи компании. Инвестиционную — чтобы понять целесообразность инвестирования в компанию. Ликвидационную стоимость рассчитывают в случаях вынужденного отчуждения бизнеса — например, при банкротстве.

Второй шаг — выбрать оценщика. Оценщики могут работать в оценочных компаниях или на себя. У них обязательно должны быть такие документы:

- диплом о профессиональной переподготовке в области оценочной деятельности;

- квалификационный аттестат по направлению оценки бизнеса;

- свидетельство о членстве в СРО оценщиков;

- полис страхования профессиональной ответственности оценщика.

При выборе оценщика важно обращать внимание на его опыт работы в этой сфере и репутацию. Репутацию можно проверить, например, по отзывам в открытых источниках.

Третий шаг — собрать документы. Окончательный пакет документов запросит оценщик, но заранее можно подготовить:

- копии учредительных документов (Устав, Учредительный договор);

- копии документов об образовании юридического лица;

- бухгалтерскую отчётность за последние три года (формы 1–5);

- копии документов о деятельности компании (например, бизнес-план);

- информацию о наличии или отсутствии у бизнеса обременений и иных ограничений (например, обременения залогом);

- документы на объекты недвижимости компании (выписку из ЕГРН, правоустанавливающие документы, технические документы, договоры долгосрочной аренды);

- документы на движимое имущество (правоустанавливающие документы, ПТС);

- реквизиты заказчика оценки (для юридических лиц — карточку организации, для физических лиц — копию паспорта РФ).

После того как компания определила цель оценки и собрала первичный пакет документов, она обращается к оценщику.

Дальше процесс оценки бизнеса проходит пять этапов.

Подготовка. На этом этапе оценщик и компания-заказчик согласовывают цель оценки, сроки работ и их стоимость. На основании этого составляют задание на оценку и заключают договор.

Задание на оценку — обязательный документ, в который включают информацию:

- об объекте оценки и имущественных правах в отношении него;

- о цели оценки;

- о предполагаемом использовании результатов оценки;

- о виде стоимости, которую нужно определить;

- о дате оценки;

- о допущениях, которые нужно будет учесть при оценке.

Подробнее о задании на оценку, а также об общих понятиях оценки, подходах и требованиях к проведению оценки можно почитать в ФСО IV.

Идентификация и анализ объекта оценки. На этом этапе оценщик изучает предоставленные и запрашивает дополнительные документы, которые понадобятся для определения стоимости бизнеса. При необходимости — выезжает в офис компании, получает недостающую информацию от собственников или менеджеров.

Анализ рынка и окружения. Оценщик проводит маркетинговые исследования рынка — анализирует факторы, которые могут повлиять на экономическую деятельность и развитие компании.

Расчёты. Это основной этап. Специалист подбирает подходы и методы оценки, которые подойдут для оцениваемого бизнеса и целей оценки. Затем проводит расчёты: определяет стоимость нематериальных активов компании, недвижимого и движимого имущества. На этом же этапе на основе бухгалтерской отчётности компании оценщик рассчитывает рентабельность и ликвидность бизнеса — делает вывод о финансовом состоянии компании.

Составление отчёта об оценке. Это заключительный этап оценки. Оценщик собирает данные о проделанной работе и оформляет их в отчёт.

Отчёт об оценке — документ, которые составляют в соответствии с законодательством РФ об оценочной деятельности, ФСО VI и правилами СРО, в которой состоит оценщик. В отчёте оценщик отражает своё профессиональное суждение относительно стоимости бизнеса.

Вне зависимости от вида объекта оценки отчёт об оценке должны содержать разделы, перечисленные в разделе II ФСО VI. Вот основные разделы:

- Основные факты и выводы. Это информация о бизнесе, результаты оценки и итоговая величина стоимости бизнеса.

- Задание на оценку.

- Сведения о заказчике оценки и об оценщике.

- Допущения и ограничительные условия, которые оценщик использовал при проведении оценки.

- Описание объекта оценки.

- Анализ рынка объекта оценки и других внешних факторов, которые не относятся непосредственно к объекту оценки, но влияют на его стоимость.

- Описание процесса оценки объекта оценки в части применения доходного, затратного и сравнительного подходов. Оценщик также должен обязательно приложить проведённые расчёты.

- Согласование результатов. В разделе согласования результатов должно быть приведено согласование результатов расчётов, полученных с применением различных подходов.

Дальше оценщик передаёт подготовленный отчёт заказчику, а заказчик использует его для своих целей.

- Оценка бизнеса — процесс определения его стоимости. Чаще всего бизнес оценивают при его продаже или покупке, реорганизации или банкротстве.

- Оценкой бизнеса занимаются независимые оценщики. Они анализируют состояние отрасли, изучают документы компании, делают финансовый анализ, проводят расчёты и подготавливают отчёт об оценке.

- Перед оценкой бизнеса компании нужно определить цель оценки, выбрать оценщика и подготовить пакет документов.

- При оценке используют три подхода — затратный, доходный и сравнительный. При выборе подхода оценщик учитывает индивидуальные особенности и специфику бизнеса, цель оценки, вид стоимости.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Содержание

:

- Зачем считать стоимость бизнеса?

- Подходы в оценке стоимости бизнеса — и как по ним считать

- Оценка исходя из затраченных на бизнес средств

- Оценка по общей стоимости и производительности активов

- Оценка на основе средних рыночных показателей

- Оценка через опыт конкурентов

- Оценка исходя из ожидаемого свободного денежного потока в обозримом будущем

- Что такое рыночная стоимость компании?

- Что такое инвестиционная стоимость?

- Что такое текущая (справедливая) стоимость?

- Что такое ликвидационная стоимость?

- Как повысить стоимость бизнеса перед продажей?

Зачем считать стоимость бизнеса?

Часто стоимость бизнеса считают, если есть планы по продаже, покупке или консолидации двух или более бизнесов. Реже — при ликвидации и банкротстве. Подобная задача может возникнуть перед владельцем или менеджментом и в других целях. Например, если необходимо:

- оценить максимальный потенциал компании в рамках планируемого привлечения кредита;

- выяснить позиции компании среди конкурентов для разработки долгосрочной стратегии развития;

- выяснить наличие оснований для выполнения условных обязательств компании перед менеджментом, например, выплат в рамках опционов, варрантов и т.д.

Поставленные цели предопределяют подход в оценке стоимости компании и методику расчета. В нашем случае цель определена — это продажа.

Подходы в оценке стоимости бизнеса — и как по ним считать

Рассмотрим, по каким показателям оценивают компанию. Если не привязываться к отраслевой специфике, обычно на практике применяются следующие подходы.

Оценка исходя из затраченных на бизнес средств

На первый взгляд, самый очевидный и логичный способ, как оценить компанию перед продажей. Цена компании здесь равна объему понесенных операционных затрат, то есть в нее включается все, что вкладывалось в создание, развитие и функционирование бизнеса до момента принятия решения о продаже.

Но такой подход приемлем, только если компания не практикует серые схемы — или же их доли составляют незначительный объем в операциях компании, поскольку он предполагает не только формальное наличие всей подтверждающей финансовой документации, но и соответствие этих расходов среднеотраслевым цифрам.

При этом способе в расчетах обычно не учитывается стоимость нематериальных активов, таких как идеи, разработки, права на репутацию бренда и т.д.

Оценка по общей стоимости и производительности активов

Этот подход подойдет компании, у которой на балансе крупные материальные активы, такие как средства производства или недвижимость. Если в вопросе формирования ценообразования по средствам производства более весомый фактор будет иметь производительность оборудования, то по недвижимости — ее локация.

Оценка на основе средних рыночных показателей

Подразумевает использование отраслевых мультипликаторов, по которым рассчитывается средняя стоимость бизнеса для той или иной сферы. Например, средняя цена продажи банковской структуры обычно составляет 1,2-1,5 коэффициента его капитала, страховой компании — 1,6-1,7 коэффициента страховых премий за последние и предстоящие пять лет. Для стоматологической клиники это рыночная стоимость оборудования с дисконтом 15-20% — за текущую моральную старость оборудования по сравнению с его новыми рыночными аналогами — плюс ожидаемый денежный поток в предстоящие три года.

Оценка через опыт конкурентов

Поскольку отраслевые мультипликаторы по большей части относятся к инструментам профессионального сообщества финансистов, этот метод можно считать самым простым. В единую базу собирают информацию о продаже аналогичного, близкого по масштабам и качеству, бизнеса, выводят среднюю цифру и применяют дисконт в размере 10-15%.

Запас в размере 10-15% покрывает просчеты в оценке качества компании по части, например, уникальности опыта и привилегированной локации бизнеса конкурентов, влияния известных и непредвиденных внешних факторов.

Оценка исходя из ожидаемого свободного денежного потока в течение обозримого будущего

Этот подход можно считать более «модельным» по сравнению с предыдущими. Здесь, с оглядкой на специфику отрасли, более весомый коэффициент будет иметь срок обозримого будущего — инвестиционного горизонта потенциального покупателя. Именно этот показатель будет определять уровень ставки дисконтирования всех будущих свободных денежных потоков — величины, выраженной в процентах, которая позволяет спрогнозировать ожидаемую стоимость средств в будущем по сравнению с оценкой на данный момент.

После прояснения подходов по оценке бизнеса логично перейти к методикам расчета. Общеизвестны четыре методики, как оценить стоимость компании — это расчет через ликвидационную, инвестиционную, текущую и рыночную стоимость. Если разложить их в порядке возрастания, то это неравенство приобретет следующий вид:

Ликвидационная стоимость < Инвестиционная стоимость < Текущая стоимость < Рыночная стоимость

В зависимости от внешней конъюнктуры рыночная стоимость временно может поменяться местами с текущей, а текущая — с инвестиционной. Идейное противостояние обычно возникает между двумя методиками расчета — инвестиционной и текущей (справедливой) стоимостями.

Многие оценщики порой их отождествляют — так как в обеих методиках применяются одинаковые ставки дисконтирования будущих денежных потоков по бизнесу, что в корне неверно. Как правильно оценить компанию, рассмотрим далее.

Что такое рыночная стоимость компании?

Как оценить стоимость компании для продажи по этому методу? Если исходить из реальной практики, определение рыночной стоимости не требует специфических расчетов, поскольку ее можно сформировать как среднеарифметическое значение сумм, предложенных потенциальными инвесторами за продаваемый бизнес в течение 90 календарных дней, а в некоторых случаях — в течение 180 дней.

Как показывает опыт, подобная методика в большинстве случаев устраивает все заинтересованные стороны.

Что такое инвестиционная стоимость?

Под инвестиционной стоимостью понимается настоящая стоимость всех будущих предполагаемых свободных денежных потоков от бизнеса, дисконтированных по ставке выше, чем ставка по альтернативным возможностям инвестирования — альтернативной ставке дисконтирования или же ставке по упущенной выгоде. При этом дальность будущего равна инвестиционному горизонту каждого инвестора.

Очевидно, что эта ставка у каждого инвестора разная — даже по объектам инвестиций, совпадающих по всем параметрам.

Фото: Unsplash

Приведем простой пример, как оценить компанию для продажи на базе инвестиционной стоимости. Допустим, два не аффилированных между собой инвестора одновременно просматривают покупку одного и того же объекта коммерческой недвижимости (А), который сдается под крупную сеть розничной торговли. На данный момент имеются действующие контракты аренды без права расторжения сроком на семь лет с ежегодными арендными платежами в размере 7 млн рублей, с возможностью продажи объекта в последний год аренды за 93 млн рублей. У одного инвестора есть альтернативная возможность инвестирования в объект (B) по ставке 11% годовых, а у другого — в объект (C) под 12% годовых. У обоих объектов инвестиционные горизонты и риск-параметры максимально совпадают с объектом (A).

Рассчитаем инвестиционную стоимость объекта (A) для каждого из инвесторов по формуле:

Формула дисконтирования

Если, в качестве ставки дисконтирования применить ставку 11,5%, которая на 0,5% выше альтернативной ставки инвестирования в объект (B), то инвестиционная стоимость объекта (A) для первого инвестора равна 72 598 968, 83 руб. Для второго же инвестора при ставке 12,5%, которая на 0,5% выше альтернативной ставки инвестирования в объект (С), инвестиционная стоимость объекта (A) будет равна 69 153 871, 58 руб.

Как видно из приведенного примера, один и тот же объект имеет разную инвестиционную стоимость именно из-за разных альтернативных возможностей инвестирования, которые в дальнейшем составляют основу ставок дисконтирования.

При этом вполне закономерно, что маржа в размере 0,5%, составляющая разницу между ставкой дисконтирования и альтернативной ставкой инвестирования, будет увеличиваться с учетом дополнительных нюансов объекта (A) как компенсация за его локацию, техническое состояние, юридический статус и т.д.

Что такое текущая (справедливая) стоимость?

Это настоящая стоимость всех будущих предполагаемых свободных денежных потоков бизнеса, дисконтированных по средневзвешенной ставке. Дальность этого будущего в данном случае равна не инвестиционному горизонту каждого инвестора, а максимальному полезному жизненному циклу того или иного актива.

При этом средневзвешенная ставка должна рассчитываться из ставок альтернативных публичных и непубличных инструментов, которые максимально отражают характеристики бизнеса, который планируется оценить. Альтернативными публичными инструментами могут послужить:

- доходности до погашения (YTM) высокодоходных облигаций или евробондов с невысокими международными кредитными рейтингами;

- средняя общая доходность по акциям компаний, котирующихся на публичном организованном рынке, которые являются представителями отрасли, к которой относится оцениваемый бизнес;

- средняя общая доходность бумаг на сырьевые товары.

Из непубличных оптимальными инструментами для сравнения могут быть:

- ставки долгосрочной аренды коммерческой недвижимости;

- ставки краткосрочной аренды торговых точек формата самообслуживания, кеш-энд-керри, павильон, ларек;

- ставки долгосрочного лизинга промышленного и текстильного оборудования, и т.д.

Определив перечень альтернативных инструментов, их ставкам необходимо присвоить коэффициент в зависимости от того, насколько тот или иной инструмент по своей характеристике приближен к оцениваемому бизнесу. После того как мы получаем расчетную ставку по каждому инструменту, эти значения суммируются, и в итоге получается средневзвешенная ставка для дальнейшего дисконтирования.

Для примера, как оценить стоимость бизнеса для продажи по методу справедливой стоимости, рассмотрим среднюю кондитерскую мастерскую в Москве со средним чеком 500 руб., средней чистой выручкой 120 тыс. руб. в день, или 43,2 млн руб. в год, и полезным жизненным циклом в 10 лет. Среднеотраслевая ставка доходности на активы в этой нише составляет от 20-27% годовых. Рассчитаем, какова будет текущая (справедливая) стоимость этой кондитерской.

В качестве альтернативных инструментов можно выбрать условные доходности на активы средних российских кондитерских производителей. Для простоты расчетов примем, что масштабы бизнеса нижеуказанных производителей максимально близки к нашей кондитерской мастерской. В связи с этим коэффициенты, применяемые по каждому производителю, будут одинаковыми. На практике, естественно, они могут различаться.

| Кондитерские фабрики | Доходность на активы* | Применяемый коэффициент | Расчетная ставка по производителю |

| Кондитерская компания «Князев» | 19% | 0,125 | 2,375% |

| Кондитерская фабрика «Натуральные сладости» | 23% | 0,125 | 2,875% |

| Кизнерская кондитерская фабрика | 27% | 0,125 | 3,375% |

| Кондитерская фабрика «Золотая Русь» | 35% | 0,125 | 4,375% |

| Кондитерская фабрика имени Н.К. Крупской | 22% | 0,125 | 2,750% |

| Кондитерская фабрика «Красный Октябрь» | 17% | 0,125 | 2,125% |

| Кондитерская фабрика «Колос» | 27% | 0,125 | 3,375% |

| Кондитерская фабрика «Галан» | 28% | 0,125 | 3,500% |

| Итого | 24,75% |

* Рассчитаны как средневзвешенные доходности на активы за последние 10 лет из публичных источников

Текущая (справедливая) стоимость нашей кондитерской мастерской при дисконтировании среднегодовой чистой выручки в размере 43,2 млн руб. по ставке 24,75% будет равна 155 424 789,19 руб. (формула расчета см. рисунок выше). Важно отметить, что при определении справедливой стоимости ставка дисконтирования для всех заинтересованных инвесторов будет одинакова и не будет различаться — как в случае с инвестиционной стоимостью.

Читайте также:

Как купить готовый бизнес: юридические особенности при оформлении сделки

Что нужно учитывать, чтобы выгодно купить или продать бизнес

Как дать оценку компании?

Что такое ликвидационная стоимость?

Это чистая стоимость активов, которую можно выручить при продаже компании. Ее используют в том числе для того, чтобы оценить стоимость капитала компании. При этом все активы бизнеса рассматриваются под углом их превращения в ликвидность в моменте или в самые короткие сроки.

Эти сроки могут отличаться в зависимости от отраслевой специфики, но по стандартам международной финансовой отчетности обычно закладывается от 1 до 30, в исключительных случаях — до 90, календарных дней.

Как повысить стоимость бизнеса перед продажей?

Казалось бы, вопрос — как оценить бизнес для продажи? — требует ответа с финансовыми расчетами, но на самом деле это не так. Как мы определили выше, базовую стоимость бизнеса в основном определяют такие параметры, как объем предполагаемых свободных денежных потоков и исключительное конкурентное преимущество. Стоимость бизнеса можно относительно повысить, если за три года до предполагаемой продажи компании осуществить комбинацию из нескольких несложных управленческих решений:

- Если бизнес оформлен на индивидуального предпринимателя, переведите его на баланс юридического лица.

- Если бизнес формально разведен по разным мелким компаниям, что, к сожалению, часто встречается в России, объедините их на балансе одного юридического лица, если даже в этом есть отрицательный налоговый эффект на текущий момент.

- Проведите аудит по международным стандартам финансовой отчетности. С учетом нынешних обстоятельств в России в качестве аудиторов можно привлечь представителей из бывшей большой четверки.

- Максимально снизьте на балансе компании долю дебиторской задолженности, а также долю налоговых и забалансовых обязательств и требований.

- Поддерживайте операционную маржу бизнеса на среднеотраслевом уровне.

- Показывайте нисходящую динамику административных расходов, если только повышенные административные расходы не связаны с расширением масштаба бизнеса.

Но несмотря на все действия, конечная цена, которую владелец бизнеса получит за свою компанию, будет результатом переговоров с потенциальным собственником. И зачастую главный вопрос заключается в исключительной конкурентоспособности продаваемой компании. Если покупатель действительно заинтересован в компании, то, скорее всего, согласится с ценой, даже если она превышает предварительную оценку в разы.

Фото на обложке: Unsplash.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Оценка стоимости бизнеса далеко не легкий процесс. В этой статье мы расскажем о том, как правильно оценить стоимость бизнеса при покупке и продаже, рассмотрим основные методы оценки стоимости бизнеса.

Итоговая стоимость при оценке бизнеса, формируется в зависимости от множества индивидуальных вводных конкретного проекта:

- Возраст бизнеса;

- Регион присутствия;

- Ниша деятельности;

- Размер выручки;

- Размер чистой прибыли уже за вычетом всех расходов — это один из главных критериев при оценке стоимости бизнеса;

- Возможность подтверждения всех цифр (способы могут быть разные);

- Наличие и определение рыночной стоимости активов — недвижимости, оборудования, налаженных маркетинга и лидогенерации, базы поставщиков и клиентов, и т.д.. Это второй по значимости критерий для анализа оценки бизнеса;

- Наличие обременения, долгов и прочих осложняющих факторов;

- Наличие, численность и уникальность персонала — в особенности грамотного управляющего, чтобы владельцу не пришлось заниматься всеми операционными процессами самостоятельно;

- Форма собственности, репутация юридического лица — иногда этот критерий может способствовать или препятствовать совершению выгодной сделки;

- Желаемая сумма продажи, по возможности она должна быть «в рынке»;

- Желаемый срок продажи — процесс продажи бизнеса не является быстрым предприятием и может длиться несколько месяцев, поэтому потребность в ускорении процесса влечет неизбежное снижение конечной стоимости;

- Причина продажи бизнеса (подробнее о причинах продажи бизнесов мы писали в этой статье);

- Выбранного способа продажи — самостоятельно или с помощью услуг профессионалов.

Рекомендация: после получения оценки стоимости бизнеса, продавцу прежде всего следует уделить должное внимание балансу между максимально возможной рыночной ценой и ликвидностью предложения. Ведь это напрямую повлияет на продолжительность цикла продажи и вложенные в продвижение предложения ресурсы.

Методы оценки бизнеса

Существует три основных метода оценки бизнеса — доходный, затратный, сравнительный.

При этом каждый из методов представляет собой совокупность подходов и формул, служащих конкретным целям и лучше всего подходящих под определенные ситуации.

В каждом способе есть свои преимущества и недостатки, поэтому профессиональными оценщиками используется комплексный подход включающий каждый из них.

Наконец, существует метод «экспресс-оценки», в котором поверхностно, но достаточно точно для начала процесса продажи, учитываются основные показатели, а при необходимости используется более глубокий комплексный метод оценки бизнеса.

Вопрос:

Нужно ли владельцу бизнеса или потенциальному покупателю разбираться во всём этом, чтобы не попасть в неприятную ситуацию с неверной оценкой?

Ответ:

К счастью — необязательно.

В современном деловом мире, на рынке услуг достаточно достойных предложений, где экспресс-оценка бизнеса является бесплатной и проводится до заключения договора об оказании услуг.

Конечно, при желании можно найти большинство необходимой информации на эту тему в свободном доступе на просторах сети Интернет.

Но изучение этого вопроса будет полезно скорее для общего развития, чем для практического применения. Ведь как и в любой нише, только постоянно занимаясь определенной деятельностью, можно стать в ней профессионалом и научиться учитывать все «подводные камни» на практике.

Оценка стоимости бизнеса для продажи

Приняв решение о продаже бизнеса, даже самостоятельно можно грамотно подготовиться к определению стоимости предприятия и дальнейшим шагам:

- По всей имеющейся недвижимости, земле, оборудованию — можно провести бесплатную оценку, обратившись в какой-нибудь крупный банк для получения кредита под залог имущества (кредит в итоге брать не обязательно). Также можно обратиться в страховые компании;

- Важно подготовить цифры суммарной годовой выручки, расходов и чистой прибыли, с разрезом по месяцам и в идеале с конкретикой по источникам расходов/доходов, для подтверждения финансовой составляющей проекта перед будущим покупателем;

- Убедиться в отсутствии долгов, судов и прочих осложняющих процесс продажи факторов;

- Если у предприятия несколько собственников, заручиться письменным согласием каждого из них о продаже бизнеса;

- Подготовить основные маркетинговые материалы для презентации покупателям, а на этапе оценки бизнес брокерам. Это могут быть не только цифры отчетов по лидогенерации и базам поставщиков и клиентов, но и визуальный ряд — фото продукции, оборудования, зданий и прилегающих территорий и т. д.;

- Подготовить рекламный бюджет для продвижения своего предложения, потому что бесплатно бизнес вряд ли когда-нибудь продастся.

На этапе оценки стоимости действующего бизнеса, важно понимать, что она важна не только для владельца проекта, но и для покупателя.

Следует подумать об этом и поставить себя на место человека, желающего приобрести проект — что ему может больше всего понравится, что может насторожить или вызвать нежелание приобретать проект, а что может просто вызвать вопросы.

Возможно это будет неожиданно для владельцев бизнеса, но для покупателей могут иметь значение совершенно неожиданные на первый взгляд критерии.

Например — причина продажи бизнеса. Казалось бы, какая в этом разница для покупателя?

Тем не менее, даже данный фактор имеет существенное значение — как на психологическом уровне, так и из практических соображений. Ведь никто не хочет покупать «тонущий корабль» или плодить конкурентов собственными руками.

Давайте представим, что собственник собирается продать готовый бизнес (нынешний), а после этого использовать полученные средства для открытия такого же направления, создав тем самым конкуренцию и риски для потенциального покупателя на текущий проект.

Следовательно, данный критерий тоже окажет влияние на оценку бизнеса предприятия и понизит общую привлекательность предложения в такой ситуации.

Также следует помнить, что самостоятельно оценивая бизнес на продажу, владельцы зачастую не понимают важности тех или иных показателей и создают риск потерять свои ресурсы — время, энергию и значительные суммы денег.

Происходит это по двум простым причинам:

- Неспособность учесть всё необходимое и в результате продешевить на начальном этапе.

А в дальнейшем неспособность отстоять даже назначенную цену, просто из-за непонимания из чего она сформирована, что повторно может снизить стоимость на этапе появления покупателя и ведения с ним переговоров о продаже.

- Или наоборот — необоснованное завышение рыночной стоимости бизнеса, «перегрев цены», что оборачивается потерей времени и опять же ведет к потере денег в итоге.

Рекомендация: чтобы избежать подобных ошибок, лучше тщательно подготовиться или и вовсе не рисковать, а сразу обратиться к профессионалам в сфере оценки и продажи бизнеса. Особенно это важно для проектов в ценовом сегменте от 50 млн рублей и выше, где можно в ходе одной лишь неверной оценки легко потерять 10% — 50% от общей стоимости.

Оценка стоимости бизнеса для покупки

Выделяя ключевой смысл оценки бизнеса для покупателя, без использования сложных математических формул, а простым человеческим языком — важно:

- Всегда оценивать срок и надежность окупаемости своих вложений;

- Имеющиеся в проекте прямые и непрямые активы;

- Легкость и оформление в правовой зоне самой сделки;

- Консультационной поддержки бывшего владельца после переоформления бизнеса.

Когда начнутся переговоры, всегда запрашивайте краткую презентацию по бизнесу, чтобы проанализировать стоимость предприятия.

В такой презентации должны быть отражены все основные показатели (в дальнейшем обязательно подтверждаемые) по выручке, расходам и прибыли. Также перечислены активы с указанием рыночной стоимости и отражены возможные точки роста.

После этого, если проект представляет явный интерес и соответствует поставленным целям, не бойтесь заключать договор о задатке и вносить часть от общей стоимости бизнеса, чтобы получить доказательства по всем показателям.

На данном этапе продавец бизнеса начинает процесс подтверждения всего заявленного и должен продемонстрировать управленческую финансовую отчетность, подтвердить стоимость своих активов, показать базы поставщиков и клиентов.

Единственным риском для покупателя в данной ситуации может оказаться несовпадение цифр, что будет служить адекватной причиной для выхода из сделки и возвращению себе суммы задатка.

Разумеется не стоит даже думать о том, чтобы таким образом получить доступ к закрытой коммерческой информации и после этого попытаться выйти из сделки используя её в своих целях — в договорах о задатке всегда фиксируются положения, служащие защитой интересов обеих сторон во избежание непорядочности.

Рекомендация: для покупателя важно оценивать любой бизнес не только из соображений выгод и окупаемости, но и осознанного желания заниматься выбранным направлением деятельности.

Если же в интересующей нише пока недостаточно опыта, то лучше поручить это дело профессионалам, которые оценивают стоимость и проверяют каждый проект прежде, чем предлагать его к продаже. О том, как проверить бизнес перед покупкой мы писали здесь.