Юлия Валерьевна Шульгина

Эксперт по предмету «Экономика»

преподавательский стаж — 10 лет

Задать вопрос автору статьи

Общие особенности малого предпринимательства

Для стабильного развития экономики страны необходимо оптимальное сочетание малого и крупного бизнеса. Роль малых предприятий в экономике страны достаточно велика:

- предоставление рабочих мест,

- реализация творческого потенциала работников,

- возможность трудоустройства социально незащищенных слов населения.

Малый бизнес имеет ряд особенностей, который отличает его от крупномасштабного предпринимательства. В частности, к ним относятся:

- небольшие сферы сбыта продукции,

- численность работников в таких организациях не должна превышать 100 человек.

Для малого предприятия характерен специфический характер финансирования и высокая доля оборотного капитала.

Согласно закону №209 – ФЗ от 24 июля 2007 «О развитии малого и среднего предпринимательства» к субъектам малого и среднего предпринимательства относятся зарегистрированные в соответствии с законодательством Российской Федерации хозяйственные общества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели (за исключением государственных и муниципальных унитарных предприятий), отвечающие ряду условий по выручке, численности персонала, составу участников.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Малые предприятия более гибко реагируют на смену предпочтений конъюнктуры и могут в кратчайшие сроки перестроить производство и адаптировать его под современные нужды. Зачастую малые предприятия быстрее создают инновационный продукт, нежели крупное производство. В связи с данным фактором во многих странах идет активное финансирование малого бизнеса.

Еще одной важной особенностью является экономичность малого предприятия. На создание и функционирование малого бизнеса требуется значительно меньше затрат. Оборачиваемость такой организации достаточно высока, а заработная оплата сотрудников ниже. Существенной особенностью малого предприятия является упрощенный бухгалтерский учет. Все это позволяет успешно функционировать и поддерживать конкурентоспособность с крупным бизнесом.

Особенности малого бизнеса в России

По сравнению с другими странами малый бизнес России обладает следующими особенностями:

- низкая доля венчурной специализации – инновационное производство в России занимает лишь 6%, остальное приходится на торговлю и коммерцию, в то время как в экономически развитых странах инновационное производство занимает 25%;

- низкая легитимность малого предпринимательства — большинство организаций страны используют «серые схемы» в работе, занижая прибыль и уменьшая налоги. На это влияет высокое налогообложение;

- плохое финансирование малого предпринимательства — отсутствие должного финансирования малых предприятий обусловлено низким индивидуальным капиталом. Стартовый капитал уходит на создание организации, в результате чего возникает потребность в кредитовании, но большинство банков отказывают современным предпринимателям в финансировании в связи с большими рисками потери средств. Как итог — многие малые предприятия на данный момент являются банкротами;

- неустойчивость малого предпринимательства — данная особенность характерна для малого бизнеса в связи с жесткой конкуренцией и нехваткой финансов.

Замечание 1

Малое предпринимательство РФ на данный момент развивается в достаточно непростых условиях. Если рассматривать в целом, то малый бизнес благодаря своим особенностям является весьма конкурентоспособным, но некоторые проблемы тянут его развитие вниз. Каждому предпринимателю необходимо понимать особенности малого бизнеса для того, чтобы проанализировать риски.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Индивидуальные предприниматели, а также небольшие организации могут рассчитывать на различные льготы, которые государство предоставляет для развития малого бизнеса. Из настоящей статьи вы узнаете, что это за льготы, а также кто, когда и при каких условиях может на них рассчитывать в 2022 году.

Кто относится к субъектам МСП

Фраза «субъекты МСП» расшифровывается как «Субъекты малого и среднего предпринимательства». К ним относятся средние, малые и микропредприятия. Также на практике для обозначения данной категории лиц применяется другая аббревиатура — СМП. Она расшифровывается как «Субъекты малого предпринимательства». В дальнейшем мы будем использовать данные термины как синонимы.

![]()

Проверить, относится ли ваша организация/ИП к малому или среднему бизнесу

Важно

Все субъекты малого и среднего предпринимательства должны быть включены в специальный реестр, который ведет ФНС. Этот реестр находится в открытом доступе на сайте налоговой службы по адресу https://rmsp.nalog.ru.

Критерии малого предприятия 2022: таблица

Основные критерии СМП приведены в Федеральном законе от 24.07.07 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее — Закон № 209-ФЗ). Согласно статье 4 этого закона, ими могут быть индивидуальные предприниматели, ООО, кооперативы, а также крестьянские (фермерские) хозяйства.

В таблице приведены показатели деятельности, при выполнении которых налогоплательщик становится субъектом малого и среднего предпринимательства.

|

Категория |

Среднесписочная численность за предыдущий год |

Доход за предыдущий год без НДС по данным налогового учета |

Прочие ограничения (для ООО) |

|---|---|---|---|

|

Микропредприятие |

не более 15 человек |

не более 120 млн руб. |

|

|

Малое предприятие |

не более 100 человек |

не более 800 млн руб. |

|

|

Среднее предприятие |

не более 250 человек (до 1 000 человек — для легкой промышленности, до 1 500 человек — для общепита) |

не более 2 млрд руб. |

Общие для всех субъектов малого и среднего бизнеса показатели по доле участия определяются ежегодно. Их нарушение сразу же приводит к утрате соответствующего статуса.

Ограничения по доходу и среднесписочной численности применяются кумулятивно за три года. Это означает, что изменение категории субъекта МСП или утрата статуса происходит только в том случае, если как минимум один из этих критериев не соблюдается на протяжении трех лет подряд (п. 4 ст. 4 Закона № 209-ФЗ, п. 1 письма ФНС от 18.08.16 № 14-2-04/0870@, письмо Минэкономразвития от 11.04.16 № Д28и-913).

Например, компания или ИП утратит статус СМП (перейдет в другую категорию) с 2022 года, если в течение каждого из трех предыдущих лет (2019, 2020 и 2021 гг.) были превышены показатели по доходу и (или) численности работников. Если хотя бы в одном из перечисленных годов соблюдались оба параметра, то статус в 2022 году сохраняется.

Категория субъекта МСП определяется в соответствии с наибольшим по значению условием (п. 3 ст. 4 Закона № 209-ФЗ). Например, если ООО соответствует по численности микропредприятию, но его доход превышает 800 млн руб. (но менее 2 млрд руб.), то оно будет считаться средним.

![]()

Узнать ОКВЭДы, систему налогообложения и доходы вашего контрагента

Что дает статус субъекта малого предпринимательства

Включение организации или ИП в реестр субъектов малого бизнеса дает возможность пользоваться различными льготами и мерами государственной поддержки. Данные привилегии установлены на федеральном, региональном и местном уровнях.

Причем, речь идет не только о налоговых льготах. Перечень преференций, которые полагаются субъектам малого предпринимательства, гораздо шире. К ним относятся льготы при сдаче отчетности и ведении бухгалтерского учета, дополнительная защита денежных средств на счетах и др.

Льготы для малых предприятий

Рассмотрим основные послабления и преимущества, которые предоставляются субъектам малого и среднего бизнеса.

Бухгалтерский учет и отчетность

Значительная часть льгот касается бухгалтерского учета. Так, практически все малые предприятия (кроме тех, кто подлежит обязательному аудиту, микрофинансовых организаций, жилищных кооперативов и прочих субъектов, названных в п. 5 ст. 6 Федерального закона от 06.12.11 № 402-ФЗ о бухучете) могут вести упрощенный бухучет и сдавать упрощенную бухгалтерскую отчетность. В ее состав в большинстве случаев входит всего две формы (бухгалтерский баланс и отчет о финансовых результатах). Некоторые организации (НКО и получатели бюджетных средств) должны также заполнять отчет о целевом использовании средств.

При ведении упрощенного бухучета предусмотрен целых ряд послаблений (информация Минфина № ПЗ-3/2015). Перечислим наиболее важные. Так, можно не создавать резерв на оплату отпусков; исправлять как несущественные любые ошибки в бухучете, даже если они выявлены после утверждения отчетности; не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» и ПБУ 2/2008 «Учет договоров строительного подряда»; не переоценивать основные средства и нематериальные активы и не отражать обесценение НМА; не переоценивать финансовые вложения и не проверять их на обесценение. Также при данном способе бухучета можно учитывать проценты по любым займам, в том числе полученным для покупки инвестиционных активов, как прочие расходы, а запасы оценивать на отчетную дату по фактической себестоимости.

Также см. «Учетная политика организации: образцы на 2022 год, как составить, примеры».

![]()

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО

Важно

Вести упрощенный бухучет может непосредственно руководитель организации. Для этого ему надо издать соответствующий приказ (п. 3 ст. 7 Закона № 402-ФЗ о бухучете).

Помимо этого, малое предприятие может принять решение об использовании для целей бухучета кассового метода (п. 20 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утв. приказом Минфина от 21.12.98 № 64н).

Справка

Индивидуальные предприниматели в принципе не обязаны вести бухгалтерский учет и составлять бухотчетность, даже в упрощенном виде (подп. 1 п. 2 ст. 6 Закона № 402-ФЗ о бухучете).

Кассовые операции

Указанием Банка России от 11.03.14 № 3210-У для малых предприятий установлен упрощенный порядок ведения кассовых операций. Он предполагает освобождение таких организаций и ИП от необходимости утверждать лимит остатка наличных.

На основании этого же указания ЦБ РФ индивидуальные предприниматели имеют дополнительные «кассовые» льготы — они могут не оформлять приходные и расходные кассовые ордера и не вести кассовую книгу.

Также см. «Кассовые операции: как небольшой фирме организовать учет наличных денег» и «Кассовая дисциплина у ИП: как предпринимателю работать с наличными деньгами».

![]()

Бесплатно вести кассовую книгу в электронном виде

Налоговые льготы

Налоговые преференции для СМП устанавливаются на федеральном, региональном и местном уровнях.

В частности, на выплаты работникам сверх МРОТ данные организации начисляют страховые взносы по пониженным тарифам. А именно: по пенсионным взносам 10%, по медицинским — 5%, по взносам «на больничные» — 0%. Скорее всего, в 2023 году будет действовать другие льготы по взносам (см. «Объединение ПФР и ФСС: какие новшества ожидают страхователей»). Также возможно введение льгот по уплате региональных и местных налогов (налога на имущество, земельного и транспортного налогов), а также льготных ставок по налогу на прибыль (в части, зачисляемый в региональных бюджет), единому налогу в рамках УСН.

Трудовые отношения

Субъекты малого бизнеса, у которых работают не более 35 (в сфере розничной торговли и бытового обслуживания — не более 20) человек, могут заключать с ними срочные трудовые договоры (ст. 59 ТК РФ). Переоформлять эти договоры в бессрочные при утрате работодателем статуса МСП, или при превышении указанного числа работников не нужно. В последнем случае с новыми работниками (36-м (21-м) и последующими) следует заключать договоры на неопределенный срок.

![]()

Составить и распечатать трудовой договор

Внимание!

Микропредприятия вправе не составлять правила внутреннего трудового распорядка, положение об оплате труда, положение о премировании и другие локальные нормативные акты, а также график сменности. Условия, которые обычно прописываются в этих документах, нужно включить непосредственно в трудовой договор. Для этого лучше применить специальную типовую форму договора (постановление правительства РФ от 27.08.16 № 858).

Административная ответственность

Для субъектов МСП установлена привилегия, обязывающая контролеров заменять практически любой административный штраф на предупреждение.

Льгота действует, если нарушение совершено впервые и им не был причинен имущественный вред, а также вред (либо угроза его причинения) жизни и здоровью людей, объектам животного и растительного мира, окружающей среде, историческим и культурным памятникам, безопасности государства и при этом не было угрозы возникновения чрезвычайных ситуаций природного и техногенного характера (п. 1 ст. 4.1.1 КоАП РФ). Виды правонарушений, при совершении которых невозможна замена штрафа на предупреждение, перечислены в пункте 2 статьи 4.1.1 КоАП РФ.

Страхование вкладов

Счета и вклады микропредприятий и малых предприятий включены в систему обязательного страхования (п. 1 ст. 5.1 Федерального закона от 23.12.03 № 177-ФЗ). Если банк, в котором находятся деньги такой компании или ИП, лишится лицензии, либо Центробанк введет мораторий на удовлетворение требований кредиторов данного банка, можно будет получить страховое возмещение. Его размер равен сумме, которая была на счетах, но не более 1 400 000 руб. по всем счетам в одном банке. Подробнее см. «Деньги в «проблемном» банке: когда и как ИП, малые предприятия и физлица смогут вернуть деньги со счетов и вкладов».

Статистическая отчетность

Для субъектов малого и среднего предпринимательства значительно сокращено количество форм, представляемых в органы статистики. В частности, они не сдают Сведения о неполной занятости и движении работников, Сведения о просроченной задолженности по заработной плате, Сведения об объеме платных услуг населению по видам и многие другие.

Справка

Некоторое формы статистической отчетности предназначены специально для субъектов МСП. Например, № ПМ «Сведения об основных показателях деятельности малого предприятия». А вот форму № П˗5(м) «Основные сведения о деятельности организации» субъекты МСП не сдают, хотя распространено заблуждение, что данная форма является чуть не основным статистическим отчетом для небольших организаций.

Остальную статистическую отчетность субъекты малого и среднего предпринимательства сдают в особом порядке. Соответствующая обязанность возникает в рамках сплошного (в отношении всех СМП) или выборочного (в отношении указанных Росстатом организаций и ИП) статистического наблюдения. При этом сплошное исследование малого бизнеса проводится один раз в 5 лет (п. 2 ст. 5 Закона № 209-ФЗ). Так, в 2021 году СМП должны были отчитаться о своей деятельности за 2020 год (см. «Сплошное статистическое наблюдение за малым бизнесом: Росстат напомнил, когда и как надо отчитываться»).

![]()

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

Выборочное статистическое наблюдение проводится в отношении тех субъектов, которые попали в перечень, ежегодно определяемый Росстатом (п. 3 ст. 5 Закона № 209-ФЗ). Информацию о том, нужно ли конкретному субъекту сдавать статотчетность, по каким формам и с какой периодичностью, можно уточнить на сайте Росстата (https://websbor.gks.ru/online/info). Также см. «Отчетность в статистику (Росстат) по ИНН: как узнать, какие отчеты сдавать».

Государственный заказ

Компании и ИП, получившие статус субъектов малого и среднего предпринимательства, могут участвовать в госзакупках на особых условиях. Для них проводят специальные тендеры. Сумма обеспечения заявки для малых и средних предприятий ниже, а продавцы — субъекты МСП с хорошей репутацией могут и вовсе не обеспечивать контракт.

Кроме того, срок оплаты контракта, стороной которого выступает малое или среднее предприятие, меньше, чем для «обычных» участников закупок. Деньги нужно выплатить не позднее 7 рабочих дней со дня подписания заказчиком документа о приемке поставленного товара (выполненной работы, оказанной услуги) по договору или его этапу (п. 14.3, 28 и 32.1 Положения, утв. постановлением правительства РФ от 11.12.14 № 1352). За нарушение этого срока заказчик может быть оштрафован на сумму до 100 тыс. руб. (ч. 9 ст. 7.32.3 КоАП РФ).

Также см. «Госзакупки по 44‑ФЗ: что малому бизнесу с июля 2019 года надо учитывать при участии в торгах» и «Как участвовать в тендерах начинающему».

![]()

Получать уведомления о торгах для малого и среднего бизнеса

Особенности деятельности малого предприятия

Такие нюансы могут возникать из-за применения налогоплательщиком тех или иных льгот.

Например, если малое предприятие решит использовать кассовый метод при ведении бухучета, то в этом случае в учете фактически не будет отражена дебиторская задолженность. А значит, следить за данным параметром придется на основании информации из других источников.

Кроме того, нужно помнить, что кассовый метод в бухучете вовсе не равнозначен кассовому методу для целей УСН. Так, полученные суммы авансов не формируют бухгалтерские доходы, тогда как при УСН они будут доходом в момент поступления на счет или в кассу (п. 1 ст. 346.17 НК РФ). Соответственно, такие расхождения тоже нужно учитывать, чтобы не занизить сумму налога или авансовых платежей по нему.

В заключение отметим, что все субъекты малого и среднего предпринимательства должны периодически проверять наличие информации о них в специальном реестре, который ведет ФНС. Исправить неверные сведения можно через форму на сайте службы. И, конечно, необходимо отлеживать основные критерии, которые дают право считаться СМП в 2022 году — выручку, среднесписочную численность и ограничения по составу участников.

Экономика27 октября 2022 в 12:0015 218

Малый бизнес и его роль в экономике России

Как государство помогает малому предпринимательству

Доли малого бизнеса в экономике России и ведущих стран мира

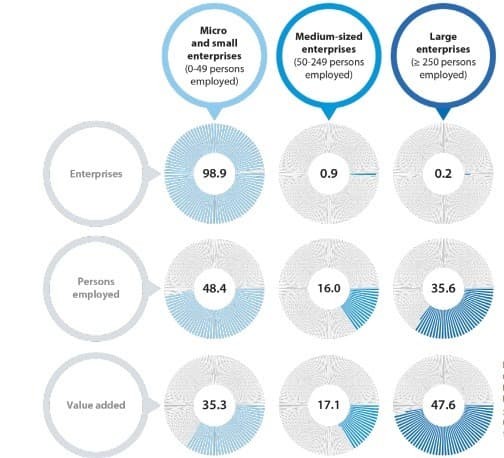

Рис. 1. Количество компаний: микробизнес, средний и крупный бизнес. Источник: https://ec.europa.eu/eurostat/

Рис. 2. Доля ВВП и доля занятых в разных странах. Источник: доклад уполномоченного при президенте РФ по защите прав предпринимателей за 2021 г.

Какой бизнес считается малым

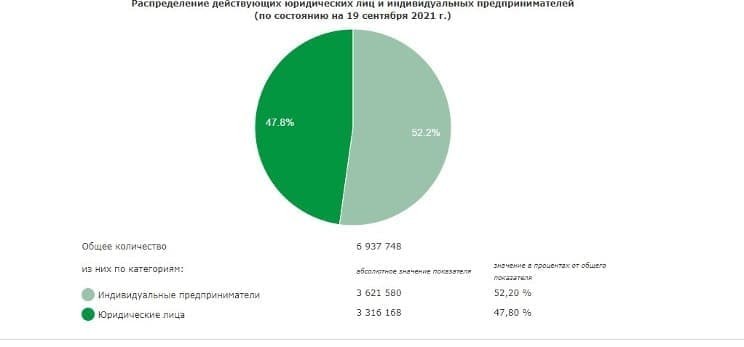

Рис. 3. Соотношение юрлиц и ИП в 2021 г. Источник: Федеральная служба статистики

Меры поддержки развития малого бизнеса в России

Роль малого бизнеса в экономике страны

Критерии отнесения к малому предприятию в 2022-2023 годах регламентированы законом «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ. Рассмотрим более детально, кто относится к субъектам малого предпринимательства в 2022-2023 годах и каковы критерии приобщения компаний к этому списку.

Кто относится к субъектам малого предпринимательства

Согласно ст. 4 закона «О развитии предпринимательства в РФ» от 24.07.2007 № 209-ФЗ, к СМП (субъектам малого предпринимательства) причисляются различные хозяйственные субъекты, а именно:

- индивидуальные предприниматели;

- крестьянские (фермерские) хозяйства;

- хозяйственные общества;

- хозяйственные партнерства;

- потребительские кооперативы;

- производственные кооперативы.

Все они обязаны соответствовать главным и дополнительным критериям малого предпринимательства, обозначенным в законе 209-ФЗ. К ним имеют отношение основополагающие характеристики хозяйствования любой компании, а именно: численность работников, полученный доход и состав уставного капитала. На их основе определяется, можно ли считать организацию малой или ее необходимо причислить к иным категориям хозяйствующих субъектов. Рассмотрим, какими критериями характеризуется малое предприятие, более детально.

Важно! Рекомендация от КонсультантПлюс

Все МСП включены в специальный реестр на сайте ФНС. Если вы не нашли там свое МСП, отправьте заявку на проверку сведений реестра.

Подобнее смотрите в КонсультантПлюс. Пробный доступ можно получить бесплатно.

Основные и дополнительные критерии, указывающие на малые предприятия

Первым критерием, на который нужно ориентироваться, является доход, полученный за минувший календарный год при осуществлении всех видов деятельности. Максимальное значение данного критерия 800 млн руб.

Кроме параметра доходности к основным критериям относятся среднесписочная численность кадров за минувший календарный год. У малых предприятий эта характеристика колеблется в пределах 16–100 человек. Среднесписочная численность вычисляется на основе определенного правила, а именно:

- Сначала исчисляется среднесписочная численность кадров, имевших полную занятость.

- После этого определяется среднесписочная численность кадров, имевших частичную занятость.

Что касается дополнительных критериев, то к ним относится суммарный процент членства других хозяйственных субъектов в уставном капитале субъекта. Во-первых, для хозяйственных товариществ или обществ этот показатель должен иметь не более 25% суммарного участия РФ, субъектов РФ или муниципальных образований, общественных организаций или благотворительных фондов. Во-вторых, УК должен иметь не более 49% доли участия иных юридических лиц (не считающихся МСП) или иностранных компаний. То есть минимум 51% уставного капитала должно принадлежать физлицам или организациям малого и среднего бизнеса.

Критериям малого предприятия могут соответствовать также юридические лица, деятельность которых связана с интеллектуальными разработками в различных сферах, к примеру, созданием информационных баз данных, промышленных образцов и т. п.

Акционерные общества также могут иметь статус малой организации, только в этой ситуации их акции должны относиться к инновационному сектору экономики государства.

Отдельной категорией субъектов малого бизнеса выступает микропредприятие. В данную категорию подпадут субъекты с доходом не более 120 млн руб. в год и среднесписочной численностью до 15 человек включительно.

Важно! В 2022-2023 годах субъекты МСП имеют право на ряд мер антикризисной поддержки. Что это за меры, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, пробный доступ можно получить бесплатно.

Относится ли компания к СМП (пошаговая таблица для определения статуса фирмы)

Рассмотрим алгоритм определения категории компании пошагово.

|

Шаг |

Алгоритм |

|

1. Определяем среднесписочную численность персонала за минувший календарный год |

Исчисляется расчетным путем. Информация для расчета берется из сведений, подаваемых в налоговую инспекцию. У малых предприятий показатель колеблется в диапазоне от 16 до 100 человек. Для средних установлено несколько значений:

|

|

2. Вычисляем доход, полученный за минувший календарный год от осуществления всех видов деятельности |

Информация берется из налоговой декларации за прошлый год. При совмещении режимов доход суммируется по каждой декларации. У малых предприятий значение не должно превышать 800 млн руб. У средних — 2 млрд руб. |

|

3. Определяем процент членства иных обществ в уставном фонде компании |

1. Процент членства государства, субъектов РФ, муниципальных образований, общественных организаций или благотворительных фондов составляет не более 25%. 2. Процент членства иностранных юридических лиц или российских юридических лиц (не имеющих статуса малого предприятия) составляет не более 49% |

Нюансы малого и среднего предпринимательства

При соответствии малого предприятия критериям 2022-2023 годов оно вносится в особый реестр субъектов малого и среднего предпринимательства. При этом организация не обязана подавать какие-либо особые сведения в налоговые органы или совершать иные действия — она автоматически причисляется к малому бизнесу. Сотрудники ФНС причисляют компании к малым на основании предоставляемых ими в обычном порядке сведений, к которым относятся:

- среднесписочная численность работников;

- данные из ЕГРЮЛ или ЕГРИП;

- налоговые декларации.

Как ведется и когда обновляется реестр МСП, читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Необходимо отметить, что субъекты, имеющие статус малого предприятия, получают право пользования определенными льготами в сфере бухгалтерского учета. К ним можно отнести следующие пункты:

- Право не устанавливать лимит остатка наличности в кассе. В том случае, если он был установлен ранее, руководством можно издать приказ о его отмене.

- Возможность ведения упрощенного бухгалтерского учета.

- Льготные условия специального налогообложения, которые устанавливаются на региональном уровне.

- Сокращение срока проверки государственными контролирующими органами — для малых предприятий он составляет 50 часов в год.

- Некоторые категории индивидуальных предпринимателей получают налоговые каникулы, которые должны быть обозначены в нормативно-правовых актах региона.

Разобраться в нюансах упрощенного бухучета и отчетности на малых предприятиях помогут материалы:

- «Особенности бухгалтерского учета на малых предприятиях»;

- «Упрощенная бухгалтерская отчетность для малых предприятий за 2022 год».

Когда малое предприятие превращается в среднее или крупное

Существуют определенные обстоятельства, наступление которых приведет к тому, что организация потеряет статус малого предприятия. Естественно, это связано с тем, что оно не будет подпадать под критерии малых предприятий в 2022-2023 годах. К таким условиям относятся следующие моменты:

- Если обстоятельства связаны с увеличением процента участия в уставном фонде выше предельного значения, то предприятие потеряет статус малого бизнеса. При этом моментом перехода в среднее или крупное предприятие считается дата внесения записи в ЕГРЮЛ об изменении уставного капитала организации.

- Если обстоятельства связаны с увеличением среднесписочной численности персонала или дохода от осуществления всех видов предпринимательской деятельности выше установленного законом предельного значения, статус малого сохраняется за предприятием в течение трех лет. По истечении упомянутого срока малое предприятие лишится этого статуса и станет средним или крупным в зависимости от значения данных критериев, о чем указано в п. 4 ст. 4 закона 209-ФЗ.

Итоги

Чтобы иметь категорию малого предприятия, компании необходимо соответствовать критериям, указанным в законе 209-ФЗ. К ним относятся среднесписочная численность персонала, доход от осуществления всех типов деятельности и доля участия в уставном капитале. Если все условия соответствуют требуемым значениям, компания автоматически получает статус малого и вносится налоговыми органами в специальный реестр субъектов малого и среднего предпринимательства России.

Становление и развитие малого бизнеса в России

Малый бизнес уже давно доказал свою состоятельность, особенно это касается стран с развитой рыночной экономикой. Он эффективен как в экономическом плане, так и в социальном. В России малое предпринимательство существует чуть более 20 лет и на современном этапе развития переживает переход от стартового пункта к пункту, где оно более развито на качественном уровне.

Наиболее точно развитие малого бизнеса в России охарактеризовано в таблице ниже, из которой совершенно ясно, что эффективность функционирования малого бизнеса во многом зависит от ряда причин, в том числе и от отраслевых.

Ключевые показатели деятельности малых предприятий (без учёта микропредприятий) по различным видам экономической деятельности за 2012 г.

| Отрасли экономики | Количество предприятий на 1 января 2013 г. |

Средняя численность работников, чел. |

Оборот малых предприятий, млн. руб. | Инвестиции в основной капитал, млн. руб. |

| Всего по России | 238 097 | 6 839 962 | 15 116 297 | 364 478 |

| Промышленность | 35 416 | 1 189 671 | 1 614 148 | 65 109 |

| Сельское хозяйство | 11 856 | 423 157 | 272 082 | 67 512 |

| Торговля и общественное питание | 68 615 | 1 584 666 | 8 838 409 | 35 549 |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 49 134 | 1 453 577 | 1 367 109 | 77 792 |

| Строительство | 31 169 | 974 752 | 1 768 408 | 80 217 |

| Транспорт и связь | 14 060 | 410 195 | 527 401 | 15 252 |

В основной массе малых предприятий по данным на начало 2013 г. самую внушительную долю составили предприятия, занимающиеся торговлей и общественным питанием – 28,8%. Следом за ними идут предприятия по работе с недвижимым имуществом, предоставление услуг аренды – 20,6%. Промышленность обосновалась на третьем месте с процентом 14,9. Очевидно, что для этих отраслей характерна максимальная сосредоточенность численности работников. Говоря об объёмах оборотных средств, можно отметить, что малые предприятия лидируют в отрасли торговли и общественного питания, строительстве и промышленности. Инвестиции в основной капитал имеют самое большое значение и объём в строительстве, операциях с недвижимым имуществом, аренде, предоставлении услуг и сельском хозяйстве.Из таблицы становится совершенно ясно, что порядка 70% всех малых предприятий работают в базовых отраслях экономики. Сюда включены промышленность, сельское хозяйство, торговля, строительство, транспорт и связь.

Повысить уровень эффективности общественного производства поможет стремление к тому, чтобы доля малых предприятий преобладала в реальном секторе. Однако, чтобы это осуществить, необходимо создать приемлемые условия. Стремления малого бизнеса в сферы экономики. Которые его обеспечивают наибольшую прибыль и рентабельность вполне адекватны и приемлемы. По мере того, как сферы заполняются, малый бизнес направляется в другие сферы, которые становятся на тот момент для него более привлекательными. Этот процесс логичный и закономерный.

Вырисовывается следующая картина по распределению малых предприятий по отдельным федеральным округам: Самая большая доля в 66% приходится на три федеральные округа: Центральный – 32%, Северо-Западный – 14%, Приволжский – 20%. Важно сказать и о том, что внутри федеральных округов также наблюдается неравномерность распределения.

Из общего числа малых предприятий Центрального федерального округа более 40% сосредоточено в Москве, а из общего числа малых предприятий Северо-Западного федерального округа более 56% приходится на Санкт-Петербург.

Согласно проведённым исследованиям, такая неравномерность в распределении малых предприятий по отдельным округам страны обуславливается разными причинами, которые в большинстве своём зависят от:

- Уровня индустриального развития региона.

- Отношения между региональными властями и представителями малого бизнеса.

- Условий, которые сложились в регионе для развития малого предпринимательства.

- Численности населения в различных экономических районах страны.

- Уровня развития инфраструктуры, которая необходима для нормального функционирования малого бизнеса.

Развитие малого предпринимательства в России

Малый бизнес в России развивался в достаточно сложных экономических, политических и социальных условиях. Что не могло не сказаться на его специфических особенностях. Именно в период становления малого предпринимательства в стране проходили сложнейшие инфляционные процессы, экономический кризис, а также проводилась жёсткая кредитно-финансовая политика. Логично, что такие условия не могли благоприятно влиять на развитие всех субъектов хозяйствования, в том числе и малого бизнеса.

Но в этот непростой период было не только негативное влияние, положительное влияние на развитие малого предпринимательства также оказывалось. В целом факторы, способствующие развитию малого бизнеса в РФ можно разделить на две группы: внешние и внутренние.

Внешние факторы:

- Законодательная база.

- Налоговая система.

- Система кредитования.

- Система поддержки и развития малого бизнеса.

- Информационная система вместе с иными элементами рыночной инфраструктуры.

Внутренние факторы:

- Организационно-правовая форма предприятий.

- Менеджмент предприятий с организационной структурой.

- Высокий экономический потенциал.

- Мотивирование работников системы.

Самым главным внутренним фактором, который поистине эффективно влияет на деятельность малых предприятий – менеджмент, который состоит в том числе и из правильного построения малого предприятия и управления всего его подразделениями.

Малые предприятия прекращают своё существование в основном из-за неэффективного менеджмента.

Исходя из всего этого, можно сделать вывод, что в период с 1990-2013 гг. в России были бы созданы нормальные условия для развития малого предпринимательства и была бы обеспечена правильная поддержка со стороны государства, то на сегодняшний день уровень экономического развития страны был бы значительно выше.

К сожалению, на данный момент Россия внушительно проигрывает странам с развитой экономикой.

Малому бизнесу в Росси не отводится большая роль, в отличие от стран с развитой рыночной экономикой. Доля малых предприятий в ВВП ниже уровня развитых стран в 5-6 раз, на долю занятых в малом предпринимательстве приходится в 5-7 раз, по количеству малых предприятий на 1000 жителей приходится в 6-12 раз меньше предприятий.

Это даёт повод задуматься над тем, что на данный момент в огромной стране большой неиспользованный потенциал для развития малого предпринимательства. Более того, предстоит повысить его роль в экономике страны.

Для последних двадцати лет характерно стихийное развитие малого бизнеса, и, как правило, полное отсутствие поддержки со стороны государственного и регионального управления. В силу этого можно рассуждать о негативных и позитивных явлениях в его развитии.

Позитивные факторы развития малого бизнеса в РФ:

- Увеличение роли и значимости бизнеса с каждым годом.

- Расширение площадей развития малого предпринимательства и проникновение во все сферы общественного производства.

- Развитие не только количественных характеристик малого бизнеса, но и качественных.

Говоря о специфических особенностях развития малого предпринимательства в России, следует упомянуть следующие факторы:

- Хаотичное развитие малого бизнеса, которое происходило без государственного вмешательства и регулирования.

- Возросшая роль малого бизнеса в отношении решения вопросов, касающихся экономических и социальных проблем. Хотя до максимально возможного уровня очень далеко.

- Теневой бизнес имеет большую долю от всего малого бизнеса.

- Существует множество ниш, которые ещё не заполнили представители малого бизнеса.

- Малый бизнес серьёзно проник в торговлю, общественное питание и другие привлекательные сферы общественной деятельности, где по прошествии некоторого времени были созданы условия для получения большой прибыли. Для малого бизнеса также характерно проникновение во все сферы деятельности, даже в те, где рентабельность намного ниже, чем в уже освоенных.

- Малые предприятия находятся в разобщённом состоянии. Они редко поддерживают технологические или хозяйственные связи.

- Малый бизнес находится на этапе, когда состоится кооперирование со средним бизнесом и крупными предприятиями.

- Для российского малого бизнеса не характерна интеграция в мировую экономику. Это относится в том числе и к экспорту производимой продукции, а также международной специализации и кооперированию.

Исходя из всего вышесказанного, можно сделать вывод, что малый бизнес в России – это слабо развитый пласт хозяйства страны, который имеет все возможности принести огромную прибыль, но для этого необходимо создать адекватные условия.