Особенности конкурентного анализа компаний атомной отрасли Лекция №__ Тулинов Б. М. Москва октябрь 2011 г.

Содержание лекции 1. Стратегия ВЭД ГК «Росатом» и роль загранпредставительств 2. Основные направления развития ядерных технологий 3. Конкурентный анализ – основа формирования стратегии 4. Современные методики конкурентного анализа (конкурентной разведки) 5. Особенности конкурентного анализа компаний атомной отрасли 6. Интеллектуальная собственность 7. Управление знаниями www. rosatom. ru 1

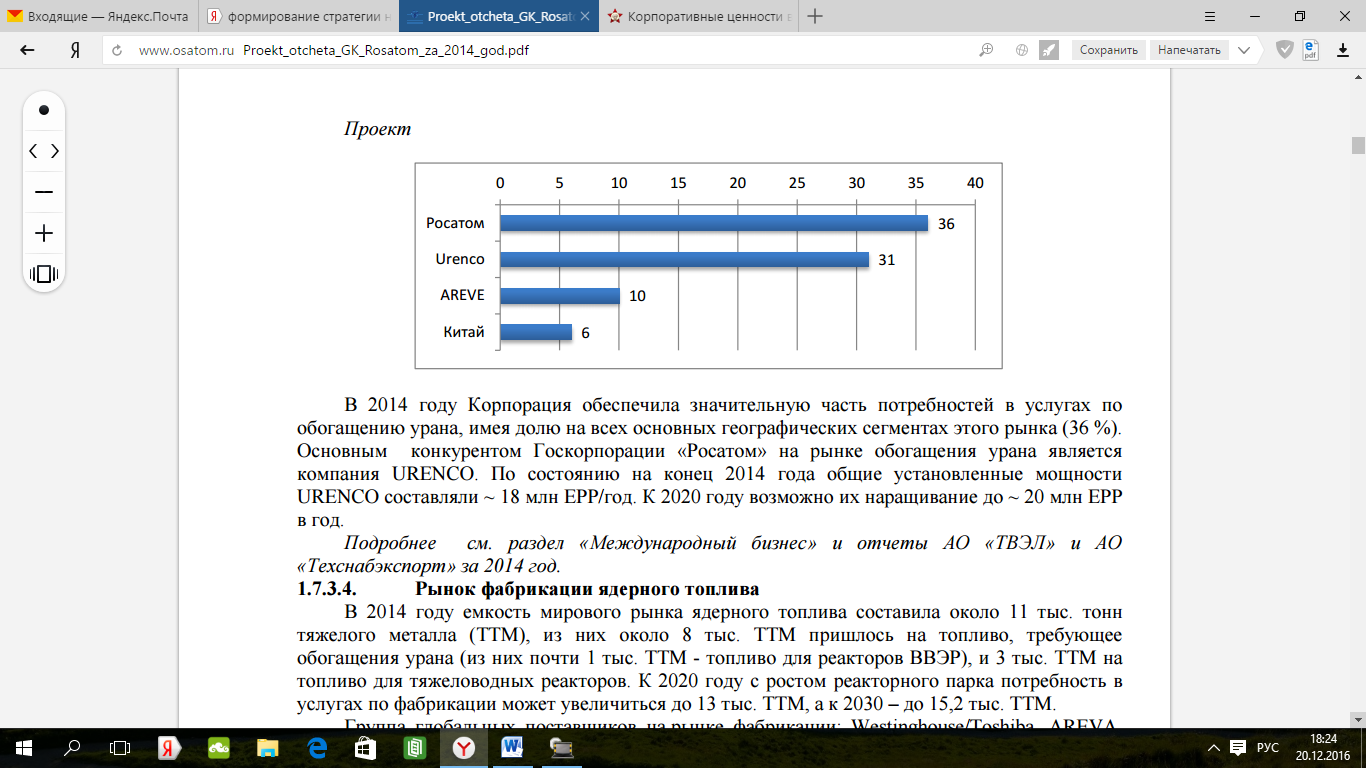

ГК «Росатом» является значимым игроком в большинстве сегментов атомной отрасли… Начальная стадия ЯТЦ Добыча урана Объем рынка, млрд. $ Конверсия Обогащение Инжиниринг Оборудование Сервис АЭС 21. 0 10. 0 7. 2 Услуга по эксплуатации АЭС Переработка ОЯТ 12. 0 2. 8 0. 8 40% Доля ГК, % 10% 38% Типичная маржа, % 23% 10% 5 -35%** 5, 5% 2, 2% 1, 9% Среднегодовой темп роста, % Фабрикация 15. 0 5. 4 Переработка Начальная стадия ЯТЦ Основные • Rio Tinto (автралийскоигроки на британский рынке концерн) • Cameco (Канада) • Areva (Франция) • Казатомпром • Росатом (АРМЗ) • Росатом • (Топливная компания ТВЭЛ, Техснабэкспорт) • Converdyn (США) • • Areva (Франция) • Cameco (Канада) • Springfields (Велико- британия) • • • www. rosatom. ru 2. 4 25% 9% 5% 6% 10% 7% 0 -5% 10% 40% 10% 5% 1, 7% 15% 15% 3% 1, 7% 16% • Areva Росатом (Топливная • Toshiba-WH • Росатом компания ТВЭЛ, Техснаб (ТВЭЛ) • GNF (Япония) -экспорт) • KNFC (Корея) Urenco (Германия, Нидерланды, Великобритания, США) Areva USEC (США) CNNC (Китай) • Госкомп КНР • CGNPC • Tosh-WH (Китай) • Росатом • Areva • • CNNC (Китай)Росатом • Tosh-WH • Doosan (Южная • Areva Корея) (Франция) • • Areva Tosh-WH MHI GEHitachi • Doosan • Edf • (Франция) • Росатом • (Концерн Росэнергоатом) • • Exelon (США) • • KHNP (Корея) • TEPCO • (Япония) Areva (Франция) NDA (Великобрита ния) Росатом JNFL (Япония) NPC (Индия) Источник: данные ГК «Росатом» (2010 г), данные и анализ НИЯУ МИФИ 2

. . . испытывая возрастающее конкурентное давление по всем направлениям Текущие вызовы Рынки сбыта Операции Клиенты/ Продукты Вероятные будущие вызовы • Окончание контракта ВОУ-НОУ к 2013 г. • Наличие барьеров на продажу российской продукции и услуг начальной стадии ЯТЦ (США, Евросоюз) • Нестабильное финансовое положение USEC открывает дополнительные возможности выхода на рынок США/Японии, чем активно пользуются основные конкуренты (Areva, Urenco), размещая в США свои мощности • Сегмент топлива для реакторов PWR (с большими барьерами входа для ГК «Росатом» ) характеризуется наибольшими темпами роста, в то время как сегмент ВВЭР менее значим в общем портфеле Альянсы • Активное использование конкурентами (в том числе новыми игроками — Казахстан, Китай) альянсов и партнерств в целях расширения географического присутствия Технологии • Коммерциализация ядерных реакторов IV поколения • Дальнейшая консолидация компаний атомной отрасли • Переход конкурентов от диффузионных технологий обогащения урана к газоцентрифужным, развиваются лазерные технологии, что ведет к снижению себестоимости производства и цен на обогащение Капитал • Формирование новых локальных игроков на рынках ядерной энергетики • Сокращение бюджетного финансирования www. rosatom. ru Источник: данные ГК «Росатом» (2010 г) • Международные соглашения (Индия –США) 3

Развитие ВЭД является одной из приоритетных задач ГК «Росатом» Стратегические цели ГК «Росатом» направлены на формирование глобального технологического лидерства Корпорации в атомной отрасли. Для обеспечения эффективной конкуренции в современных условиях необходимо развитие ВЭД. Текущая ситуация Целевое состояние Экспортер производство, маркетинг и продажи продукции из одной страны клиентам по всему миру Глобальная корпорация производство продукции там, где это эффективно по издержкам и логистике, маркетинг и продажи – в непосредственной близости к клиенту (локально для каждого рынка) • Недостаточное взаимодействие с клиентами, ведущее к неполному пониманию их потребностей, стратегий и коммерческой готовности • Стопроцентная обремененность бизнеса страновыми рисками и ограничениями с точки зрения клиентов (включая квоты) • Низкая способность использовать долевое участие клиента в бизнесе как способ обеспечения устойчивого присутствия на целевом рынке • Неспособность оказывать локально обусловленные услуги, например, сервис жизненного цикла АЭС или управление АЭС • Низкая ценовая конкурентоспособность из-за логистических ограничений www. rosatom. ru Источник: данные ГК «Росатом» , Публичный годовой отчет ГК «Росатом» (2010 г) • Формирование системы маркетинговых и торговых офисов на целевых рынках • Локализация обогатительных, фабрикационных и машиностроительных мощностей на целевых рынках • Формирование альянсов с игроками глобального рынка для обеспечения устойчивого присутствия в целевых сегментах • Развитие бизнеса в области сервиса жизненного цикла АЭС • Разработка интегрированного пакетного предложения по аналогии с моделями Edf/Areva и KEPCO/Doosan 4

Значение конкурентного анализа загранпредставительств для формирования стратегии Корпорации Деятельность, направленная на трансформацию ГК «Росатом» в глобальную корпорацию Информационно- Подразделения управления аналитическая работа ВЭД – совокупность бизнес- загранпредставительств – модель конкуренции на глобальных рынках, включая описание видения и стратегических целей, процессов и элементов Загранпредставительства Внешнеэкономическая деятельность (ВЭД) Подразделе- ния управления организационной структуры ГК «Росатом» , обеспечивающих осуществление ВЭД (Блок по критериев их достижения и развитию и международному инициатив по управлению бизнесу; Международная реализацией поставленных целей деятельность) Формирование стратегии Корпорации и определение альтернатив ее стратегических действий www. rosatom. ru 5

Реализация проекта по развитию ВЭД сочетает два направления Концепция стратегии ВЭД Одно из ключевых направлений информационноаналитической работы загранпредставительст в ГК «Росатом» Уточнение видения Анализ рынка, конкурентов и текущей позиции ГК «Росатом» Распределе -ние ролей между ГК «Росатом» и дивизионам и в сфере ВЭД Анализ стратегических опций Разработка стратегических инициатив Согласование и утвержден ие концепции стратегии управлени я ВЭД Операциона -лизация стратегии и внедрение системы управления ВЭД Модель управления ВЭД Анализ существующей модели управлени я ВЭД www. rosatom. ru Описание стратегических целей и критериев их достижени я Описание целевой модели управлени я ВЭД Определени е первоочередных мер по оптимизации существующей модели Разработка плана внедрения целевой модели управлени я ВЭД Согласование и утвержден ие целевой модели и плана внедрения 6

Ключевые аспекты анализа глобальных компаний атомной отрасли Рынки сбыта Анализ сбалансированного портфеля бизнесов по географии Операции Исследование размещения производства , оценка эффективности с точки зрения издержек, логистики и бизнес-рисков, размещение маркетинга и продаж в непосредственной близости к клиенту Клиенты/Продукты Анализ отношений с целевыми сегментами клиентов на глобальном рынке (формирование предложения, потребности клиента) Альянсы Исследование и оценка сотрудничества с международными партнерами (наличие компетенций по созданию (выходу из) альянсов различных типов) Технологии Оценка стратегии технологического и инновационного развития (технологии, инвестиционные программы, кадровое обеспечение, вопросы интеллектуальной собственности) Капитал Анализ модели финансирования деятельности (эффективность привлечения инструментов глобального рынка капитала) www. rosatom. ru 7

Рынки сбыта: выручка компании формируется на основе сбалансированного по географии портфеля продаж Глобальные компании Распределение выручки (%, 2009 г. ) Внутренний ВЭД рынок Ed. F 51 49 Внешние рынки Великобритания, Германия, Италия Areva 38 62 Европа, Северная и Южная Америка, АТР Toshiba/ WEC* 40 60 Западная Европа, США Росатом Doosаn HI&C** Kepco* 70 37 30 63 98 Восточная Европа, США, ЮВА Ближний Восток, Индия, Юго. Восточная Азия 2 Ближний Восток, Азия, Африка Источник: годовые отчеты, сайты компаний * Данные за 2008 г. ** Данные по объему портфеля заказов www. rosatom. ru Текущая ситуация ГК «Росатом» Экспортер на традиционных рынках • Благоприятный портфель продаж, однако доля выручки от ВЭД в общей выручке Госкорпорации недостаточна: – Основная доля экспортной выручки формируется на рынках с развитой атомной промышленностью (США, Западная Европа, др. ) и развивающихся рынках (Индия, Китай, др. ) • Госкорпорация испытывает значительное конкурентное давление, увеличивающее риск снижения доходности и доли рынка Новые принципы Активный игрок на глобальном рынке • Увеличение доли Госкорпорации на мировом рынке и увеличение доли выручки от ВЭД • Сбалансированный портфель по географии с учетом перспектив и потенциала развития рынков: – Сохранение позиции на рынках развитых стран (ЕС, США, Япония, др. ), развитие новых сегментов (строительство АЭС, сервисы АЭС, др. ) – Активное участие на развивающихся рынках (Индия, Китай) – Развитие деятельности на новых рынках (Вьетнам, Турция, Бразилия, др. ) 8

Клиенты и продукты: развитие отношений с целевыми сегментами клиентов на глобальном рынке путем формирования предложения, максимально удовлетворяющего их потребностям Текущая ситуация ГК «Росатом» Глобальные компании Присутствие на рынках Новые рынки (Вьетнам, Турция, Бразилия) Развивающиеся рынки (Китай, Индия) Первичный й поставщик чны ори щик Вт ав т пос Поставщики атомных технологий Корея, Китай ( «рисовые» культуры) Развитые рынки (США, Япония, Западная Европа) По те став хн ол щик оги и Первичный поставщик Япония Пакетное предложение АЭС с условием поставки максимального объема собственного оборудования как основного источника дохода • Ограниченный набор форм работы на рынках • Приоритет увеличения доли рынка • Недостаток опыта в сферах, представляющих интерес для клиентов: локализация производства, сервис АЭС, реализация схемы BOOT, др. Новые принципы Устойчивое формирование стоимости Продажа усовершенствованных реакторов с условием дальнейшего предоставления сервиса АЭС как основного источника дохода • Гибкая и устойчивая бизнес-модель присутствия на рынках, нацеленная на увеличение стоимости • Расширение портфеля продуктов и услуг, позволяющих максимизировать доходность на всем жизненном цикле АЭС, включая локализацию, сервис и эксплуатацию • Оптимизация предложения в начальной стадии ЯТЦ с учетом закупочных стратегий клиентов (энергокомпаний) Участники рынка адаптируют бизнес-модели для успешной конкуренции во всех сегментах, основываясь на своих ключевых компетенциях www. rosatom. ru • Организационная достройка до принятой в мировой практике формы обладания реакторной технологией в качестве одного из ключевых продуктов (NSSS-провайдер) 9

Реализуемые международные проекты Сооружение АЭС за рубежом, доступ к новым рынкам ОАО «Атомстройэкспорт» Тяньваньская АЭС (КНР) АЭС Куданкулам (Индия) АЭС Бушер (Иран) – осуществлен запуск (2011 г. ) АЭС Белене (Болгария) Добыча урана Приобретение зарубежных активов, программа диверсификации ресурсной базы природного урана ОАО «Атомредметзолото» Создание СП, приобретение новых технологий Машиностроение Развитие технологий www. rosatom. ru ОАО «Атомэнергомаш» Создание современной инфраструктуры по обращению с РАО ОАО «Атомстройэкспорт» сделка по обмену активами с канадской компанией Uranium One, по результатам которой ОАО «АРМЗ» стало владельцем 51, 4% акций Uranium One. сделка по приобретению 100% акций австралийской компании Mantra Resources Limited СП «Альстом-Атомэнергомаш» (производство тихоходных турбин для АЭС ) Приобретение профильных иностранных активов — Ganz Energetika (Венгрия), Arako (Чехия) Сделка по которой в собственность ЗАО «Атомстройэкспорт» перешла 100% доля в уставном капитале NUKEM Technologies Gmb. H (Германия), которая обладает большим опытом по оказанию услуг по обращению с РАО и ОЯТ, по выводу ядерных и радиационно-опасных объектов из эксплуатации. 10

Перспективные международные проекты Сотрудничество с Siemens Инжиниринг и сервисы (Госкорпорация «Росатом» , ОАО «Атомэнергопром» , ОАО «СПБАЭП» ) Создание СП в области сооружения АЭС по российскому дизайну за рубежом на базе ОАО «Спб. АЭП» (развитие существующих и новых проектов по технологиям российского ВВЭР) Развитие программы диверсификации ресурсной базы Создание СП в области ЯТЦ (меморандум о взаимопонимании по проекту создания совместной компании в области ядерного топливного цикла между ОАО «Техснабэкспорт» и «Toshiba Power Systems» ) Привлечение иностранных инвесторов Строительство АЭС Сотрудничество с Toshiba (Госкорпорация «Росатом» , ОАО «Атомэнергопром» , ОАО «Техснабэкспорт» ) Добыча урана, ЯТЦ Развитие текущих и перспективных урановых проектов (Казахстан, Армения, Намибия, Монголия, США, ЮАР, Австралия) Балтийская АЭС (первый проект с участием иностранных инвесторов в российской АЭС) (Госкорпорация «Росатом» , ОАО «Концерн Росэнергоатом» , ЗАО «ИНТЕР РАО ЕЭС» ) Строительство за рубежом www. rosatom. ru Сооружение АЭС Аккую (Турция) (Госкорпорация «Росатом» , ОАО «Атомстройэкспорт» ) Перспективные проекты: Украина, Чехия, Вьетнам, Индия, Китай, Бангладеш, Иордания.

Факторы стоимости Примеры С о в м е с т н ы й Н И О К Р Совместная разработка технологии лазерного обогащения урана Совместная разработка реактора 4 -го поколения PRISM Получение доступа на рынок Т е х н о л о г и я / п р о д у к т ы ы ы и р е о а н н н в к Сокращение инвестиций и/или рисков В ы х о д Через приобретение WEC Toshiba смогла расширить свою продуктовую линейку (BWR) за счет AP 1000 (PWR), что позволило ей выйти на рынок Китая За счет создания СП с NRG Energy компания Toshiba планирует продвигать реакторы ABWR на рынке США Снижение издержек ы б й е а о е р в ь с з к Цели Тенденции развития крупнейших компаний атомной отрасли в области международной кооперации Д о с т у п Создание СП с Uranium Equities позволило компании Сameco получить доступ к разработке уранового рудника Rudall River Uranium в западной Австралии Экономия от масштаба и/или охвата Привлечение CGNPG компании EDF в качестве оператора строящейся АЭС (АЭС Taishan) в целях повышения эффективности эксплуатации станции Компетенции, процессы, ноу-хау Привлечение CGNPG компании EDF в качестве оператора строящейся АЭС (АЭС Taishan) в целях повышения эффективности эксплуатации станции Необходимо использовать опыт зарубежных компаний в том числе более детально рассматривать с точки зрения стратегии глобальной экспансии и экономического эффекта от реализации сделок. Источник: исследования консультантов, анализ Госкорпорация «Росатом» www. rosatom. ru 12

Альянсы: активное сотрудничество с международными партнерами, наличие компетенций по созданию / расформированию альянсов различных типов Глобальные компании Компания Areva создает как долгосрочные и ситуационные альянсы в разных сферах для решения конкретных задач Рынки сбыта Операции Продвижение реакторов EPR на рынке США Стратегическое соглашение с Казахстаном по добыче и топливу Текущая ситуация ГК «Росатом» Поиск единственного партнера • Преобладание практики самостоятельной работы на глобальном рынке • Ограниченный опыт по созданию альянсов (Toshiba, Siemens) • Недостаточная развитость компетенции по динамическому формированию и расформированию международных альянсов Новые принципы Клиенты/ Продукты Технологии Капитал Создание совместного предприятия с CGNPC по инжинирингу в Китае Производство и установка энергетических солнечных генераторов Совместные инвестиции в разработку PWR реактора средней мощности поколения III+ (1100 МВт) www. rosatom. ru Решение различных задач через участие в альянсах • Формирование и развитие компетенций по созданию, управлению и выходу из альянсов • Динамичный портфель альянсов с различными контрагентами • Эффективная система управления рисками (защита интеллектуальной собственности, контроль ограничений конкуренции и др. ) 13

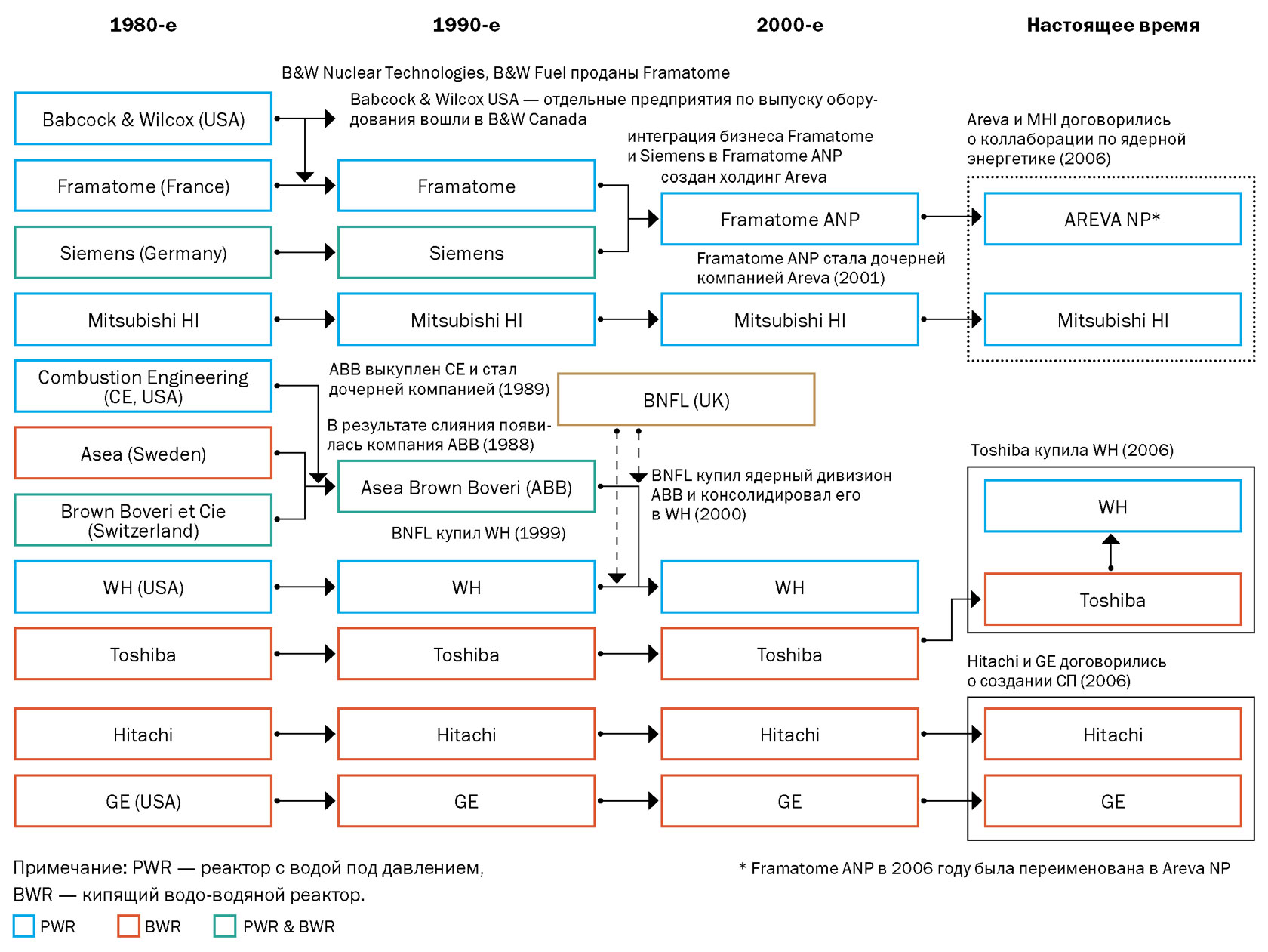

Ключевые конкуренты ГК")

Необходимость мониторинга в том числе непрофильных направлений развития ключевых игроков (конкурентов) Ключевые конкуренты ГК Росатом активно инвестируют в новые отрасли Отрасль Наука Машиностроение Топливо Инжиниринг Энергетика Другие Атомная Приобретение 50% Enrichment Technology Company технологического лидера в обогащении урана Другие Работа над следующим поколением атомных электростанций Источник: годовые отчеты, открытые источники www. rosatom. ru Партнерство с Toyota по производству аккумуляторного гибридного автомобиля Prius Разработка 4 возобновляемых источников энергии: ветра, солнечной и водородной энергетики и биоэнергии Мы готовим ответы на вызовы, которые возникнут перед человечеством в течении ближайших 20 лет, в частности, переход на возобновляемые источники электроэнергии и повышение эффективности превентивной медицины Наши новые бизнесы генерируют $20 млрд. выручки с нуля в 2000 г. 14

www. rosatom. ru 15")

Ключевые направления развития ядерной науки (кластер Ядерных технологий СКОЛКОВО) www. rosatom. ru 15

Развитие ядерных технологий Инновационное развитие ядерных технологий является неотъемлемым условием укрепления (а по некоторым направлениям – завоевания) позиций глобального технологического лидерства и сохранения обороноспособности России. Сегодня ключевыми приоритетами и направлениями инновационного развития российской атомной отрасли являются: Повышение конкурентоспособности продукции и услуг на атомных энергетических рынках за счет модернизации существующих технологий и технического перевооружения производственных мощностей. Создание новых прорывных технологий и продуктов для энергетических рынков, как в сфере традиционной для атомной отрасли крупномасштабной генерации, так и для растущих сегментов малой генерации, передачи и хранения электроэнергии. Постепенная технологическая и продуктовая диверсификация за счет трансфера отраслевых наработок в новые для игроков атомной отрасли рынки — рынки ядерной медицины, досмотровых систем, новых материалов и др. www. rosatom. ru 16

Группы технологий и рынки созданные и развиваемые в рамках атомной отрасли www. rosatom. ru 17

с международными и российскими компаниями и научными центрами (перспективы)")

Сотрудничество кластера ядерных технологий (Сколково) с международными и российскими компаниями и научными центрами (перспективы) www. rosatom. ru 18

www. rosatom. ru 19")

Технологические приоритеты ядерного кластера Сколково (1) www. rosatom. ru 19

www. rosatom. ru 20")

Технологические приоритеты ядерного кластера Сколково (2) www. rosatom. ru 20

www. rosatom. ru 21")

Технологические приоритеты ядерного кластера Сколково (3) www. rosatom. ru 21

www. rosatom. ru 22")

Технологические приоритеты ядерного кластера Сколково (4) www. rosatom. ru 22

www. rosatom. ru 23")

Технологические приоритеты ядерного кластера Сколково (5) www. rosatom. ru 23

http: //www. rosatom. ru/wps/wcm/connect/rosatomsite/resources/ 9517 ab 00487 e 6 c 2 dbeeeff 426863 e 0 b 2/rosatom_ar_2010_new. pdf www. rosatom. ru 24

Содержание www. rosatom. ru 25

Общие показатели www. rosatom. ru 26

Структура и основные направления деятельности www. rosatom. ru 27

Стратегические цели www. rosatom. ru 28

Международное сотрудничество www. rosatom. ru 29

Международное сотрудничество www. rosatom. ru 30

www. rosatom. ru 31")

Современные методики конкурентного анализа (конкурентной разведки) www. rosatom. ru 31

Конкурентный анализ и конкурентная разведка Конкурентная разведка и конкурентный анализ — это набор инструментов и методик, который позволяет: Эффективно собирать нужную информацию, в том числе труднодоступную. Анализировать рыночную среду, вовремя определять риски и угрозы и вовремя принимать меры для их минимизации; Выявлять новые рыночные возможности, определять «слепые пятна» конкурентов; Выявлять и адаптировать лучший отраслевой опыт. www. rosatom. ru 32

Микросреда (по модели 5 сил Портера)")

Методы конкурентного анализа корпорации Макросреда (по модели PEST-анализ) Микросреда (по модели 5 сил Портера) 1. Конкуренты в отрасли Внутренняя среда 5. Потенциальные конкуренты Корпорация 4. Продукция субституты 2. Поставщики 3. Заказчики www. rosatom. ru

,")

PEST — анализ PEST – анализ – это инструмент, предназначенный для выявления: политических (Policy), экономических (Economy), социальных (Society), технологических (Technology) аспектов внешней среды, которые могут повлиять на стратегию компании. Социокультурные тенденции Демография Изменения законодательства Репутация компании, имидж используемой технологии Главные события и факторы влияния Общественное мнение по отношению к отрасли СМИ, реклама и связи с общественностью Влияние экономики Экономическая ситуация и тенденции Динамика ставки рефинансирования Уровень инфляции Инвестиционный климат в отрасли Заграничные экономические системы и тенденции Общие проблемы налогообложения Налогообложение, определенное для продукта / услуг Специфика производства Потребности конечного пользователя Обменные курсы валют Основные внешние издержки Энергоносители Транспорт www. rosatom. ru Сырье и комплектующие Технологические инновации Развитие конкурентных технологий Финансирование исследований Связанные / зависимые технологии Замещающие технологии/решения Изменение и адаптация новых технологий Производственная емкость, уровень Потребители технологий Законодательство по технологиям Потенциал инноваций Доступ к технологиям, лицензирование, патенты Проблемы интеллектуальной собственности Политические факторы Текущее законодательство на рынке Будущие изменения в законодательстве Европейское/международное законодательство Регулирующие органы и нормы Правительственная политика, изменение Государственное регулирование конкуренции Торговая политика Ужесточение госконтроля за деятельностью бизнес-субъектов и штрафные санкции Финансирование, гранты и инициативы Экологические проблемы Прочее влияние государства в отрасли 34

SWOT-анализ (strength - сила, weaknesses -слабости, opportunities - возможности, threats")

SWOT – анализ (1) SWOT-анализ (strength — сила, weaknesses -слабости, opportunities — возможности, threats — угрозы) — это анализ сильных и слабых сторон компании, а также ее возможностей и угроз. Как правило, SWOT-анализ применяется при оценки и формировании стратегии компании. Элементы внутренней среды: сильные и слабые стороны (под сильными и слабыми сторонами могут подразумеваться различные аспекты деятельности компании. Каждый элемент в зависимости от деятельности компании может оказаться как силой, так и слабостью) Маркетинг • Продукт • Ценообразование • Продвижение • Маркетинговая информация/разведка • Сервис/персонал • Распределение/дистрибьюторы • Торговые марки и позиционирование Инжиниринг и разработка новых продуктов. Чем теснее становится связь маркетинга и технического отдела, тем важнее будут данные элементы. Например, прочная взаимосвязь между командой разработки нового продукта и отделом маркетинга позволяет напрямую использовать обратную связь от покупателей в формировании новых проектов. Оперативная деятельность • Производство/инжиниринг • Сбыт и маркетинг • Обработка заказов/сделки • Исследования и разработки • Послепродажное обслуживание/сервис • Обслуживание/сервис покупателей Персонал • Навыки • Уровень оплаты • Обучение и развитие • Мотивация • Условия труда • Текучесть кадров www. rosatom. ru 35

Элементы внешней среды: возможности и угрозы. Возможности и угрозы находятся")

SWOT – анализ (2) Элементы внешней среды: возможности и угрозы. Возможности и угрозы находятся вне зоны контроля организации. Таким образом, они могут рассматриваться как внешние, относящиеся к элементам рыночной среды. Основные элементы, которые нужно рассмотреть, включают в себя: законодательные/регулирующие/политические силы. Действия властей в виде исполнения политики, а также требования законодательного и регулирующего характера, которым должны подчиняться компании; общественные силы (культура); технологические силы. Технологические способности, помогающие компании достигать своих целей, влияют на продукты, которые предлагаются покупателям, и на их ответную реакцию; экономическая ситуация. Влияние общего состояния экономики, под воздействием которого формируются покупательский спрос; конкуренция. Природа и масштаб конкурентной угрозы. Особого внимания заслуживают следующие моменты: Интенсивность конкуренции Угроза появления новых конкурентов Потребности покупателей на рынке Рыночная власть покупателей, дистрибьюторов, поставщиков Конкурентоспособность Давление со стороны товаров-заменителей www. rosatom. ru 36

Итоговая матрица. Сильные стороны В данной ячейке необходимо указать внутренние")

SWOT – анализ (3) Итоговая матрица. Сильные стороны В данной ячейке необходимо указать внутренние элементы, которые предприятие относит к своим ВНУТРЕННЯЯ положительным качествам. Данный раздел может содержать информацию о квалифицированном СРЕДА персонале, о патентованных технологиях, которыми владеет компания, о технологических возможностях, о существующей системе управления и т. д. Раздел не должен содержать информацию о возможностях на рынке. Возможности ВНЕШНЯЯ СРЕДА В данной ячейке необходимо указывать внешние возможности, которые позволяют компании отличаться от конкурентов. В данный раздел может содержать информацию, напрямую относящуюся к различным сферам внешней среды, таким как законодательство, политика, экономика и др. www. rosatom. ru Слабые стороны В данной ячейке необходимо указать элементы, характеризующие внутренние недостатки компании, например, раздел может содержать такие слабые стороны компании как устаревший парк оборудования, режимность предприятия, текучесть кадров и т. д. Угрозы В данную ячейку необходимо записывать внешние угрозы, которые могут не позволить компании развиваться. В данный раздел может содержать информацию, напрямую относящуюся к различным сферам внешней среды, таким как законодательство, политика, экономика и др. 37

Сильные стороны ВНУТРЕННЯЯ СРЕДА Слабые стороны")

Пример SWOT – анализа (Урановый холдинг «АРМЗ» ) Сильные стороны ВНУТРЕННЯЯ СРЕДА Слабые стороны Уникальная сырьевая база: Значительные запасы урана Продолжительные сроки эксплуатации месторождений • Добыча урана ведется всеми известными методами, в т. ч. наиболее эффективными (скважинное подземное, кучное • выщелачивание и др. ) Близость уже существующей базы к ключевым источникам ожидаемого масштабного спроса на ядерное топливо в странах Юго-Восточной Азии: Китай, Индия, Япония, Южная Корея • Проработанная программа освоения новых месторождений и увеличения добычи урана в России и Казахстане Возможности Необходимость значительных капитальных вложений на начальном этапе освоения новых месторождений. Текущая нехватка квалифицированных кадров и потенциальные проблемы с привлечением высокопрофессиональных кадров на добывающих предприятиях. Необходимость технического перевооружения и модернизации на действующих предприятиях в России Угрозы • ВНЕШНЯЯ СРЕДА Экспансия на международные рынки и доступ к месторождениям с низкой себестоимостью добычи Возможность формирования устойчивого «бокового» тренда для рыночных цен, удерживающего относительно низкий уровень цен по сравнению с уровнем 2006 -2008 гг. в связи с соотношением спроса и предложения в краткосрочном периоде и продолжением рецессии мировой экономики. • Возможное отставание по срокам реализации заявленных планов по строительству АЭС в России и в мире в связи с обострением рецессии мировой экономики Существование негласных барьеров для российского природного урана в странах с развитой атомной энергетикой Устойчивые позиции компании на рынках (востребованность продукции, долгосрочные контракты) • • Значительная государственная поддержка компании www. rosatom. ru 38

5 сил Портера Методикой выделяются пять сил, которые определяют уровень конкуренции, и, следовательно, привлекательности ведения бизнеса в конкретной отрасли www. rosatom. ru 39

— один из лучших методов для установления соответствия целей компании требованиям мирового")

Бенчмаркинг (Benchmarking) — один из лучших методов для установления соответствия целей компании требованиям мирового рынка. Бенчмаркинг в конкурентном анализе – это непрерывный процесс сопоставления продукции, услуг и практического опыта по отношению к самым сильным конкурентам или фирмам, признанным в качестве промышленных лидеров. Виды бенчмаркинга: Бенчмаркинг конкурентоспособности — измерение характеристик предприятия, исследования специфических продуктов, возможностей процесса или административных методов и сопоставление их с характеристиками конкурентов. Внутренний бенчмаркинг — сопоставляются характеристики производственных единиц со схожими бизнес-процессами внутри организации. Функциональный бенчмаркинг — сравниваются определённые функции двух или более организаций в том же секторе. Бенчмаркинг процесса — сравниваются показатели определённых процессов и ограниченных функций с предприятиями у которых лучшие характеристики в аналогичных процессах. www. rosatom. ru 40

Конкурентный анализ Методический инструментарий и особенности решаемых задач www. rosatom. ru 41

Особенности высокотехнологических корпораций Конкурентная борьба между компаниями постепенно делает интеллектуальный капитал каждой из них стратегическим ресурсом знания Маркетинг и технологии (носители знаний) Научные лаборатории www. rosatom. ru

Корпоративный технический альянс Northrop Grumman Цель: создать систему технологического обмена и взаимодействия для того чтобы все секторы корпорации могли использовать действующие и потенциальные технологии, которыми обладает Нортроп Грумман Команда: технологические директоры всех секторов корпорации, представители департамента стратегического планирования, департамента по подбору персонала и департамента менеджмента малого бизнеса Задачи: создать централизованное подразделение технических альянсов, которой будет функционировать в качестве информационного центра для университетов спроектировать внутрикорпоративную базу данных для служащих по технологиям, университетам и контактам www. rosatom. ru

Ключевые позиции менеджмента знаний и технологий в корпорации Овладение технологиями посредствам спонсирования и поддержки исследовательских проектов на факультетах Набор персонала из университетов и колледжей Поддержка образовательного процесса в соответствии с потребностями и требованиями к потенциальным кадрам корпорации Взаимодействие с основными заказчиками необходимо, т. к. многие правительственные организации оказывают значительную поддержку университетским исследовательским программам Активное вовлечение специализированных организаций это ключ к налаживанию связей и получению информации о новых внедряемых технологиях. www. rosatom. ru

Уровень вовлеченности Взаимодействие корпорации и университетов на различных уровнях www. rosatom. ru

www. rosatom. ru 46")

Модель оценки долгосрочных технологий (Northrop Grumman) www. rosatom. ru 46

Роль технических альянсов в бизнесе корпорации www. rosatom. ru

Конкурентная разведка/анализ Информационно-аналитическая работа Стратегическое управление • Конкурентная маркетинговая политика (опережение в тендерах и др. ) • Сотрудничество (слияние, Конкурентная разведка Конкурентный анализ поглощение и др. ) • Стратегия развития (НИР, НИОКР, новые технологические платформы) www. rosatom. ru 48

— сбор и обработка данных из")

Конкурентная разведка/анализ Конкурентная разведка (Competitive Intelligence, сокр. CI) — сбор и обработка данных из разных источников, для выработки управленческих решений с целью повышения конкурентоспособности коммерческой организации, проводимые в рамках закона и с соблюдением этических норм (в отличие от промышленного шпионажа). Другие часто встречающиеся названия конкурентной разведки — бизнесразведка, деловая разведка, аналитическая разведка, экономическая разведка, маркетинговая разведка, коммерческая разведка. www. rosatom. ru 49

Цели и задачи конкурентной разведки Конкурентная разведка решает следующие задачи: Информационное обеспечение процесса выработки управленческих решений как на стратегическом, так и на тактическом уровне. «Система раннего предупреждения» , то есть насколько возможно раннее привлечение внимание лиц, принимающих решения, к угрозам, которые потенциально могут причинить ущерб бизнесу. Выявление благоприятных для бизнеса возможностей. Управление рисками с целью обеспечить эффективное реагирование компании на быстрые изменения окружающей среды. www. rosatom. ru 50

Цели и задачи конкурентной разведки Задачи корпоративной разведки состоят в следующем: Составление отчетов и мониторинг действий приоритетных и второстепенных конкурентов/партнеров. Обеспечение продвижения бизнеса, в том числе совместного, за счет определенных конкурентных преимуществ. Оценка новых технологических решений, стратегии в области управления интеллектуальной собственностью и управление стратегическими знаниями. Информационная поддержка стратегических и тактических решений руководящего звена. Анализ, обобщение и выводы о конкурентной/партнерской ситуации и прогнозирование возможных вариантов развития рыночных и технологических достижений. www. rosatom. ru 51

Цели и задачи конкурентной разведки Конкурентная разведка может сыграть ключевую роль в бизнесе: Опережение конкурентов в тендерах. Оценка потенциальных рисков и благоприятных возможностей при инвестициях. Опережение шагов в конкурентов в рамках маркетинговых кампаний с помощью продуманных упреждающих действий, выработанных на основе данных, предоставленных конкурентной разведкой. Получение выгод от слияний и поглощений. Как правило, возможности слияний и поглощений выявляются конкурентной разведкой и, если бы не её работа, они могли бы остаться незамеченными. Это особенно важно в высокотехнологичных отраслях. Раннее предупреждение о появлении нового конкурента, новой технологии. www. rosatom. ru 52

Цели и задачи конкурентной разведки Модель процесса деловой разведки по версии Эштон&Стэйси (Ashton & Stacey) www. rosatom. ru 53

Цели и задачи конкурентной разведки www. rosatom. ru 54

Цели и задачи конкурентной разведки www. rosatom. ru 55

Программное обеспечение конкурентной разведки Обзоры: http: //www. business. com/directory/management/strategic_planning/competitive_int elligence/software/ http: //www. bidigital. com/ci/Software/ http: //www. attaain. com/sign-up-options. asp www. rosatom. ru 56

www. rosatom. ru 57")

Пример автоматической генерации отчета (1) www. rosatom. ru 57

www. rosatom. ru 58")

Пример автоматической генерации отчета (2) www. rosatom. ru 58

www. rosatom. ru 59")

Пример автоматической генерации отчета (3) www. rosatom. ru 59

www. rosatom. ru 60")

Пример автоматической генерации отчета (4) www. rosatom. ru 60

, 2011, Оглавление Деловая разведка –")

Периодика по конкурентной разведке Журнал БИЗНЕС-РАЗВЕДКА, № 2 (41), 2011, Оглавление Деловая разведка – цели и задачи Как сделать конкурентную разведку важным компонентом работы вашей компании Что важнее для КР: знать экономику или уметь думать? Организация и методы деловой разведки Упреждать конкурентов в области фармацевтики «Штабная игра» в химической компании Как работать на выставках? Как искать информацию о доходах частной компании в США? Как разговорить собеседника? Конкурентная разведка для малого бизнеса Конкурентная разведка при ограниченных средствах Информационные ресурсы Зачем нужны профессиональные конференции по КР Этика деловой разведки Жить и работать по кодексу этики КР Советы профессионалам деловой разведки Выступаем с отчетом. Рекомендации профессионала Наносим визит в конкурентную фирму. Вопросник для подготовки Исследования Многокультурная стратегия для конкурентной разведки www. rosatom. ru 61

Конкурентный анализ www. rosatom. ru 62

Конкурентный анализ www. rosatom. ru 63

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Хворостянников С.С.

1

1 Национальный Исследовательский Ядерный Университет «МИФИ» Обнинский Институт Атомной Энергетики

Мировой энергетический рынок ежегодно показывает прирост в потреблении различных энергетических ресурсов. Одним из них является электроэнергия, потребление которой постоянно растёт. Одним из способов решения данной проблемы является атомная энергетика. Повышение уровня конкурентоспособности атомной промышленности страны является одним из ключевых для национальной экономики России. Определение уровня конкурентоспособности отрасли является одним из ключевых вопросов в методологии конкурентоспособности. Определение уровня конкурентоспособности отрасли занимает особое место среди практических проблем экономики. В статье на основе нормативно-оценочной модели определяется уровень конкурентоспособности атомной промышленности России. В работе обоснован выбор показателей динамического норматива, дан их экономический смысл. На основе выбранной методологии построены матрицы соотношений показателей динамического норматива. В статье предлагается авторская нормативно-оценочная модель конкурентоспособности атомной промышленности России. Обеспечение конкурентоспособности атомной промышленности России зависит от целого ряда показателей изучение, которых важно как в единой системе, так и по отдельности. Представленная в работе нормативно-оценочная модель атомной промышленности России и использование интегрального показателя позволяют провести такой анализ. В ходе работы выявлены сильные и слабые, требующие особого внимания стороны конкурентоспособности атомной промышленности России.

конкурентоспособность

атомная промышленность

нормативно-оценочная модель

интегральный показатель

1. Burtseva T.A., Chausow N.Y. Мeasurement of scorecard balance. Mathematics Education. 2016. vol. 11. no. 9. P. 3361-3370.

2. Статистический ежегодник мировой энергетики [Электронный ресурс]. URL: https://yearbook.enerdata.ru/ (дата обращения: 12.05.2020).

3. Хворостянников С.С. Конкурентоспособность атомной отрасли // Реформы в России и проблемы управления: материалы 34-й Всероссийской научной конференции молодых ученых (Москва, 17-18 апреля 2019 г.). М.: Издательство Государственный университет управления, 2019. С. 165-167.

4. Бурцева Т.А. Нормативная модель Статистической оценки эффективности управления развитием муниципального района // Теория и практика общественного развития. 2012. № 8. С. 324-329.

Введение

Развитие современной экономики во многом зависит от уровня энергообеспечения и энергетической безопасности. Помимо этого уровень энергообеспечения является ключевым для развития международных экономических отношений. Истощение традиционных органических энергоносителей и обостряющиеся экологические проблемы указывают на то, что существующий энергетический рынок требует изменений. Изменения энергетического рынка также обусловлены и с экономической точки зрения.

Россия является одним из лидеров мирового рынка атомной энергетики. Для укрепления позиций национальной экономики, необходим рост роли России на мировом рынке атомной энергетики с одновременным возрастанием роли атомной энергетики в мировом энергетическом балансе. В настоящее время на мировом рынке атомной энергетики присутствует острая конкуренция. В этих условиях для укрепления конкурентных позиций на мировом рынке атомной энергетики России необходим комплекс мер направленный на улучшение производства и переработку ядерного топлива, ядерных технологий, подготовки специалистов.

Цель исследования

Разработать методику мониторинга и диагностики проблем конкурентоспособности атомной промышленности России, позволяющую обосновывать управленческие решения в сфере государственной политики России и корпоративного управления энергогенерирующих компаний.

Материал и методы исследования

В рамках изучения данной проблемы использовался алгоритм построения нормативно-оценочной модели и метод расчёта интегрального статистического измерителя.

Результаты исследования

Диагностика конкурентоспособности атомной промышленности России проведена в соответствии с алгоритмом нормативно-оценочной модели [1]. Для этого определим динамический норматив – набор показателей, упорядоченный по темпам роста, принципы упорядочивания (Kpi) позволят охарактеризовать конкурентоспособность атомной отрасли с точки зрения ее роста.

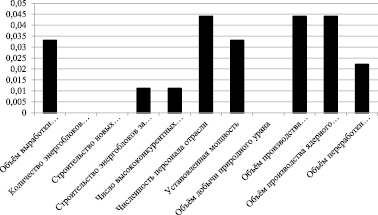

В динамический норматив конкурентоспособности атомной отрасли выбраны следующие показатели:

1. Объём выработки электроэнергии на АЭС внутри страны – количество электроэнергии, вырабатываемое за год на АЭС.

2. Количество энергоблоков внутри страны – количество атомных реакторов в стране, вырабатывающих электроэнергию, построенных компаниями атомной промышленности данной страны.

3. Строительство новых энергоблоков внутри страны – количество реакторов в стране, строящихся компаниями атомной промышленности страны.

4. Строительство новых энергоблоков за пределами страны – количество реакторов за пределами страны, строящихся компаниями атомной промышленности страны.

5. Число высококонкурентных предприятий лидеров – число предприятий-лидеров в отрасли атомной энергетики.

6. Численность персонала отрасли – количество занятых в отрасли людей в течение года.

7. Установленная мощность – суммарная номинальная электрическая мощность однотипных электрических машин.

8. Объём добычи урана – количество урана добываемого компаниями атомной отрасли за год.

9. Объём обогащения урана – количество обогащенного урана для производства топлива для АЭС.

10. Объём производства ядерного топлива – количество топлива производимого для АЭС.

11. Объём переработки отработавшего ядерного топлива – количество отработавшего ядерного топлива, переработанное за год.

Для получения нормативно-оценочной модели необходимо построить матрицу предпочтений, для чего используется метод парных сравнений. Сравнения показателей определены авторскими kpi и целевыми установками их изменения, представленными в табл. 1.

Если в соответствии с целевой установкой показатель в строке матрицы должен расти быстрее показателя в столбце, что бы для kpi выполнялась его целевая установка, то в матрице на пересечении строки и столбца ставится 1, а симметрично ей –1. И наоборот. Если связи между динамическими нормативами не обнаружено, то ставится 0. По главной диагонали матрицы всегда ставятся 0. Таким образом, в матрице задаются 45 целевых установок для всех kpi.

Таблица 1

Крi конкурентоспособности атомной промышленности страны

|

kpi |

Целевая установка |

Экономический смысл |

|

Объём выработки электроэнергии на АЭС внутри страны / Количество энергоблоков внутри страны |

Рост |

Чем больше энергоблоков в стране, тем больше выработка электроэнергии |

|

Объём выработки электроэнергии на АЭС внутри страны / Строительство новых энергоблоков внутри страны |

Рост |

Ввод новых мощностей увеличивает объем выработки электроэнергии на АЭС |

|

Объём выработки электроэнергии на АЭС внутри страны / Число высококонкурентных предприятий лидеров |

Рост |

Чем больше число выскококонкурентных предприятий лидеров, тем современнее технологии выработки электроэнергии, в соответствие, с чем больше выработка электроэнергии |

|

Объём выработки электроэнергии на АЭС внутри страны / Численность персонала |

Рост |

Чем больше численность персонала отрасли, тем больше реакторов и АЭС может эксплуатироваться |

|

Объём выработки электроэнергии на АЭС внутри страны / Установленная мощность |

Рост |

Чем больше установленная мощность, тем больше выработка электроэнергии |

|

Объём выработки электроэнергии на АЭС внутри страны / Объём производства ядерного топлива |

Рост |

Чем больше объём выработки электроэнергии, тем больше потребление ядерного топлива на АЭС |

|

Количество энергоблоков внутри страны / Строительство новых энергоблоков |

Рост |

Чем больше строиться новых энергоблоков, тем больше их становится в стране |

|

Количество энергоблоков внутри страны / Число высококонкурентных предприятий лидеров |

Рост |

Чем больше число выскококонкурентных предприятий лидеров, тем больше количество энергоблоков в стране |

|

Количество энергоблоков внутри страны / Численность персонала |

Рост |

Чем больше количество энергоблоков в стране, тем больше нужно обслуживающего персонала |

|

Строительство новых энергоблоков внутри страны / Число высококонкурентных предприятий лидеров |

Рост |

Чем больше число высококонкурентных предприятий лидеров, тем больше энергоблоков строится внутри страны |

|

Строительство новых энергоблоков внутри страны / Численность персонала |

Рост |

Чем больше строится энергоблоков в стране, тем больше нужно обслуживающего персонала для них |

|

Строительство новых энергоблоков за пределами страны / Число высококонкурентных предприятий лидеров |

Рост |

Чем больше число высококонкурентных предприятий лидеров, тем больше энергоблоков строится за пределами страны |

|

Строительство новых энергоблоков за пределами страны / Численность персонала |

Рост |

Чем больше строится энергоблоков за рубежом, тем больше нужно обслуживающего персонала для них |

|

Число высококонкурентных предприятий лидеров / Численность персонала |

Рост |

Чем больше число высококонкурентных предприятий лидеров, тем больше численность персонала |

|

Установленная мощность / Количество энергоблоков внутри страны |

Рост |

Чем больше энергоблоков в стране, тем больше установленная мощность |

|

Установленная мощность / Строительство новых энергоблоков внутри страны |

Рост |

Чем больше строится энергоблоков в стране, тем больше будет установленная мощность |

|

Установленная мощность / Число высококонкурентных предприятий лидеров |

Рост |

Чем больше число выскококонкурентных предприятий лидеров, тем больше установленная мощность |

|

Установленная мощность / Численность персонала |

Рост |

Чем больше установленная мощность, тем больше численность персонала |

|

Объём добычи природного урана / Количество энергоблоков внутри страны |

Рост |

Чем больше энергоблоков в стране, тем больше объём добычи природного урана |

|

Объём добычи природного урана /Строительство новых энергоблоков внутри страны |

Рост |

Чем больше строится энергоблоков в стране, тем больше объём добычи природного урана |

|

Объём добычи природного урана / Число высококонкурентных предприятий лидеров |

Рост |

Чем больше число высококонкурентных предприятий лидеров, тем больше объём добычи природного урана |

|

Объём добычи природного урана / Численность персонала |

Рост |

Чем больше численность персонала, тем большим может быть объём добычи природного урана |

|

Окончание табл. 1 |

||

|

kpi |

Целевая установка |

Экономический смысл |

|

Объём добычи природного урана / Установленная мощность |

Рост |

Чем больше установленная мощность, тем больше объём добычи природного урана |

|

Объём добычи природного урана / Объём производства обогащенного урана |

Рост |

Чем больше объём производства обогащенного урана, тем больше объём добычи природного урана |

|

Объём добычи природного урана / Объём производства ядерного топлива |

Рост |

Чем больше объём производства ядерного топлива, тем больше объём добычи природного урана |

|

Объём добычи природного урана / Объём переработки отработавшего ядерного топлива |

Рост |

Чем больше переработки ядерного топлива, тем больше объём добычи природного урана |

|

Объём производства обогащенного урана / Количество энергоблоков внутри страны |

Рост |

Чем больше энергоблоков в стране, тем больше объём производства обогащенного урана |

|

Объём производства обогащенного урана / Строительство новых энергоблоков внутри страны |

Рост |

Чем больше строится энергоблоков в стране, тем больше объём производства обогащенного урана |

|

Объём производства обогащенного урана / Число высококонкурентных предприятий лидеров |

Рост |

Чем больше число высококонкурентных предприятий лидеров, тем больше объём производства обогащенного урана |

|

Объём производства обогащенного урана / Численность персонала |

Рост |

Чем больше численность персонала, тем больше объём производства обогащенного урана |

|

Объём производства обогащенного урана / Установленная мощность |

Рост |

Чем больше установленная мощность, тем больше объём производства обогащенного урана |

|

Объём производства обогащенного урана / Объём производства ядерного топлива |

Рост |

Чем больше объём производства обогащенного урана, тем больше объём производства ядерного топлива |

|

Объём производства обогащенного урана / Объём переработки отработавшего ядерного топлива |

Рост |

Чем больше объём производства обогащенного урана, тем больше переработки ядерного топлива |

|

Объём производства ядерного топлива / Количество энергоблоков внутри страны |

Рост |

Чем больше энергоблоков в стране, тем больше объём производства ядерного топлива |

|

Объём производства ядерного топлива / Строительство новых энергоблоков внутри страны |

Рост |

Чем больше строится энергоблоков в стране, тем больше объём производства ядерного топлива |

|

Объём производства ядерного топлива / Строительство новых энергоблоков за пределами страны |

Рост |

Чем больше строится энергоблоков за пределами страны, тем больше объём производства ядерного топлива |

|

Объём производства ядерного топлива / Число высококонкурентных предприятий лидеров |

Рост |

Чем больше число высококонкурентных предприятий лидеров, тем больше объём производства ядерного топлива |

|

Объём производства ядерного топлива / Численность персонала |

Рост |

Чем больше численность персонала, тем больше объём производства ядерного топлива |

|

Объём производства ядерного топлива / Установленная мощность |

Рост |

Чем больше установленная мощность, тем больше объём производства ядерного топлива |

|

Объём производства ядерного топлива / Объём переработки отработавшего ядерного топлива |

Рост |

Чем больше объём переработки отработавшего ядерного топлива, тем больше объем производства ядерного топлива |

|

Объём переработки отработавшего ядерного топлива / Количество энергоблоков внутри страны |

Рост |

Чем больше энергоблоков в стране, тем больше объём переработки отработавшего ядерного топлива |

|

Объём переработки отработавшего ядерного топлива / Строительство новых энергоблоков внутри страны |

Рост |

Чем больше строится энергоблоков в стране, тем больше объём переработки отработавшего ядерного топлива |

|

Объём переработки отработавшего ядерного топлива / Число высококонкурентных предприятий лидеров |

Рост |

Чем больше число высококонкурентных предприятий лидеров, тем больше объём переработки отработавшего ядерного топлива |

|

Объём переработки отработавшего ядерного топлива / Численность персонала |

Рост |

Чем больше численность персонала, тем больше объём переработки отработавшего ядерного топлива |

|

Объём переработки отработавшего ядерного топлива / Установленная мощность |

Рост |

Чем больше установленная мощность, тем больше объём переработки отработавшего ядерного топлива |

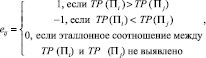

Формально матрица предпочтений задаётся матрицей (E = {eij}nxn), каждый элемент которой отражает нормативное соотношение между показателями строки и столбца матрицы предпочтений.

Матрица предпочтений E задаётся следующим образом:

где i, j – номера показателей динамическом нормативе; Пi, Пj – показатели динамического норматива, имеющие i-й, j-й номера; ТР – темп роста показателя динамического норматива; ТР (Пi) > > ТР (Пj) и ТР (Пi) < ТР (Пj) – эталонные соотношения между темпами роста показателей [1].

Построим для них матрицу предпочтений Е, представленную в табл. 2.

Сформированная таким образом матрица предпочтений Е после выявления дополнительных соотношений по принципу транзитивности, является нормативно-оценочной моделью, представленной в табл. 3. Для выбранных показателей динамического норматива модель и матрица совпадают, поскольку не существует связей между показателями, которые не учтены в матрице предпочтений.

Таблица 2

Матрица предпочтений Е

|

Показатель динамического норматива |

Номер показателя в динамическом нормативе |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

1. Объём выработки электроэнергии на АЭС внутри страны |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

0 |

0 |

1 |

0 |

|

2. Количество энергоблоков внутри страны |

-1 |

0 |

1 |

0 |

1 |

1 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

3. Строительство новых энергоблоков внутри страны |

-1 |

-1 |

0 |

0 |

1 |

1 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

4. Строительство энергоблоков за пределами страны |

0 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

-1 |

0 |

|

5. Число высококонкурентных предприятий лидеров |

-1 |

-1 |

-1 |

-1 |

0 |

1 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

6. Численность персонала отрасли |

-1 |

-1 |

-1 |

-1 |

-1 |

0 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

7. Установленная мощность |

-1 |

1 |

1 |

0 |

1 |

1 |

0 |

-1 |

-1 |

-1 |

-1 |

|

8. Объём добычи природного урана |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

0 |

1 |

1 |

1 |

|

9. Объём производства обогащенного урана |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

-1 |

0 |

1 |

1 |

|

10. Объём производства ядерного топлива |

-1 |

1 |

1 |

1 |

1 |

1 |

1 |

-1 |

-1 |

0 |

1 |

|

11. Объём переработки отработавшего ядерного топлива |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

-1 |

-1 |

-1 |

0 |

Таблица 3

Нормативно-оценочная модель атомной промышленности страны

|

Показатель динамического норматива |

Номер показателя в динамическом нормативе |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

1. Объём выработки электроэнергии на АЭС внутри страны |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

0 |

0 |

1 |

0 |

|

2. Количество энергоблоков внутри страны |

-1 |

0 |

1 |

0 |

1 |

1 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

3. Строительство новых энергоблоков внутри страны |

-1 |

-1 |

0 |

0 |

1 |

1 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

4. Строительство энергоблоков за пределами страны |

0 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

-1 |

0 |

|

5. Число высококонкурентных предприятий лидеров |

-1 |

-1 |

-1 |

-1 |

0 |

1 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

6. Численность персонала отрасли |

-1 |

-1 |

-1 |

-1 |

-1 |

0 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

7. Установленная мощность |

-1 |

1 |

1 |

0 |

1 |

1 |

0 |

-1 |

-1 |

-1 |

-1 |

|

8. Объём добычи природного урана |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

0 |

1 |

1 |

1 |

|

9. Объём производства обогащенного урана |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

-1 |

0 |

1 |

1 |

|

10. Объём производства ядерного топлива |

-1 |

1 |

1 |

1 |

1 |

1 |

1 |

-1 |

-1 |

0 |

1 |

|

11. Объём переработки отработавшего ядерного топлива |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

-1 |

-1 |

-1 |

0 |

Для построения матрицы фактических соотношений, необходимо рассмотреть темпы роста показателей динамического норматива конкурентоспособности атомной промышленности России за 2018 и 2019 годы [2]. Данные по темпам роста представлены в табл. 4.

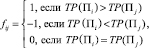

По данным темпа роста показателей атомной промышленности России построим матрицы фактических соотношений показателей динамического норматива за 2018 и 2019 годы. Матрица фактических соотношений темпов роста показателей F задаётся следующим образом:

где i, j – номера показателей в динамическом нормативе; Пi, Пj – показатели динамического норматива, имеющие i-й, j-й номера; ТР (Пi), ТР (Пj) – фактические темпы роста i-го и j-го показателей [1].

Данные представлены в табл. 5 и табл. 6 соответственно.

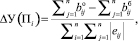

Определим количественный уровень интегрального измерителя (У) конкурентоспособности атомной промышленности России по формуле (1).

(1)

(1)

где

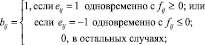

n – число показателей в динамическом нормативе; i, j – номера показателей в динамическом нормативе; bij – элемент матрицы совпадений фактического и эталонного соотношений темпов роста (B = {bij}nxn); eij – элемент матрицы нормативно-оценочной модели; fij – элемент матрицы F = {fij}nxn [1].

Для этого построим матрицы совпадений для атомной промышленности России за 2018 и 2019 годы, представленные в табл. 7 и табл. 8.

Таблица 4

Темпы роста показателей атомной промышленности России за 2018 и 2019 годы

|

Показатель динамического норматива |

2018 |

2019 |

|

1. Объём выработки электроэнергии на АЭС внутри страны |

1,01 |

1,02 |

|

2. Количество энергоблоков внутри страны |

1,06 |

1,03 |

|

3. Строительство новых энергоблоков внутри страны |

0,67 |

0,75 |

|

4. Строительство энергоблоков за пределами страны |

1,25 |

1 |

|

5. Число высококонкурентных предприятий лидеров |

1 |

1 |

|

6. Численность персонала отрасли |

1,03 |

1 |

|

7. Установленная мощность |

1,09 |

1 |

|

8. Объём добычи природного урана |

1,51 |

1,70 |

|

9. Объём производства обогащенного урана |

1,01 |

1,09 |

|

10. Объём производства ядерного топлива |

1,04 |

1 |

|

11. Объём переработки отработавшего ядерного топлива |

1 |

1 |

Таблица 5

Матрица фактических соотношений F для атомной промышленности России за 2018 года

|

Показатель динамического норматива |

Номер показателя в динамическом нормативе |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

1. Объём выработки электроэнергии на АЭС внутри страны |

0 |

-1 |

1 |

0 |

1 |

-1 |

-1 |

0 |

0 |

-1 |

0 |

|

2. Количество энергоблоков внутри страны |

1 |

0 |

1 |

0 |

1 |

1 |

-1 |

-1 |

1 |

1 |

1 |

|

Окончание табл. 5 |

|||||||||||

|

Показатель динамического норматива |

Номер показателя в динамическом нормативе |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

3. Строительство новых энергоблоков внутри страны |

-1 |

-1 |

0 |

0 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

4. Строительство энергоблоков за пределами страны |

0 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

1 |

0 |

|

5. Число высококонкурентных предприятий лидеров |

-1 |

-1 |

1 |

-1 |

0 |

-1 |

-1 |

-1 |

-1 |

-1 |

0 |

|

6. Численность персонала отрасли |

1 |

-1 |

1 |

-1 |

1 |

0 |

-1 |

-1 |

1 |

-1 |

1 |

|

7. Установленная мощность |

1 |

1 |

1 |

0 |

1 |

1 |

0 |

-1 |

1 |

1 |

1 |

|

8. Объём добычи природного урана |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

0 |

1 |

1 |

1 |

|

9. Объём производства обогащенного урана |

0 |

-1 |

1 |

0 |

1 |

-1 |

-1 |

-1 |

0 |

-1 |

1 |

|

10. Объём производства ядерного топлива |

1 |

-1 |

1 |

-1 |

1 |

1 |

-1 |

-1 |

1 |

0 |

1 |

|

11. Объём переработки отработавшего ядерного топлива |

0 |

-1 |

1 |

0 |

0 |

-1 |

-1 |

-1 |

-1 |

-1 |

0 |

Таблица 6

Матрица фактических соотношений F для атомной промышленности России за 2019 года

|

Показатель динамического норматива |

Номер показателя в динамическом нормативе |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

1. Объём выработки электроэнергии на АЭС внутри страны |

0 |

-1 |

1 |

0 |

1 |

1 |

1 |

0 |

0 |

1 |

0 |

|

2. Количество энергоблоков внутри страны |

1 |

0 |

1 |

0 |

1 |

1 |

1 |

-1 |

-1 |

1 |

1 |

|

3. Строительство новых энергоблоков внутри страны |

-1 |

-1 |

0 |

0 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

4. Строительство энергоблоков за пределами страны |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

5. Число высококонкурентных предприятий лидеров |

-1 |

-1 |

1 |

0 |

0 |

0 |

0 |

-1 |

-1 |

0 |

0 |

|

6. Численность персонала отрасли |

-1 |

-1 |

1 |

0 |

0 |

0 |

0 |

-1 |

-1 |

0 |

0 |

|

7. Установленная мощность |

-1 |

-1 |

1 |

0 |

0 |

0 |

0 |

-1 |

-1 |

0 |

0 |

|

8. Объём добычи природного урана |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

0 |

1 |

1 |

1 |

|

9. Объём производства обогащенного урана |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

-1 |

0 |

1 |

1 |

|

10. Объём производства ядерного топлива |

-1 |

-1 |

1 |

0 |

0 |

0 |

0 |

-1 |

-1 |

0 |

0 |

|

11. Объём переработки отработавшего ядерного топлива |

0 |

-1 |

1 |

0 |

0 |

0 |

0 |

-1 |

-1 |

0 |

0 |

Таблица 7

Матрица совпадений для атомной промышленности России за 2018 год (bб)

|

Показатель динамического норматива |

Номер показателя в динамическом нормативе |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

1. Объём выработки электроэнергии на АЭС внутри страны |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2. Количество энергоблоков внутри страны |

0 |

0 |

1 |

0 |

1 |

1 |

1 |

1 |

0 |

0 |

0 |

|

3. Строительство новых энергоблоков внутри страны |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

1 |

1 |

1 |

1 |

|

4. Строительство энергоблоков за пределами страны |

0 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

|

5. Число высококонкурентных предприятий лидеров |

1 |

1 |

0 |

1 |

0 |

0 |

1 |

1 |

1 |

1 |

1 |

|

6. Численность персонала отрасли |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

1 |

0 |

1 |

0 |

|

7. Установленная мощность |

0 |

1 |

1 |

0 |

1 |

1 |

0 |

1 |

0 |

0 |

0 |

|

8. Объём добычи природного урана |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

0 |

1 |

1 |

1 |

|

9. Объём производства обогащенного урана |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

|

10. Объём производства ядерного топлива |

0 |

0 |

1 |

0 |

1 |

1 |

0 |

1 |

0 |

0 |

1 |

|

11. Объём переработки отработавшего ядерного топлива |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

1 |

1 |

0 |

Таблица 8

Матрица совпадений для атомной промышленности России за 2019 год (bо)

|

Показатель динамического норматива |

Номер показателя в динамическом нормативе |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

1. Объём выработки электроэнергии на АЭС внутри страны |

0 |

0 |

1 |

0 |

1 |

1 |

1 |

0 |

0 |

1 |

0 |

|

2. Количество энергоблоков внутри страны |

0 |

0 |

1 |

0 |

1 |

1 |

0 |

1 |

1 |

0 |

0 |

|

3. Строительство новых энергоблоков внутри страны |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

1 |

1 |

1 |

1 |

|

4. Строительство энергоблоков за пределами страны |

0 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

-1 |

0 |

|

5. Число высококонкурентных предприятий лидеров |

1 |

1 |

0 |

1 |

0 |

1 |

1 |

1 |

1 |

1 |

1 |

|

6. Численность персонала отрасли |

1 |

1 |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

1 |

1 |

|

7. Установленная мощность |

1 |

0 |

1 |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

1 |

|

8. Объём добычи природного урана |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

0 |

1 |

1 |

1 |

|

9. Объём производства обогащенного урана |

0 |

1 |

1 |

0 |

1 |

1 |

1 |

1 |

0 |

1 |

1 |

|

10. Объём производства ядерного топлива |

1 |

0 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

0 |

1 |

|

11. Объём переработки отработавшего ядерного топлива |

0 |

0 |

1 |

0 |

1 |

1 |

1 |

1 |

1 |

1 |

0 |

Рассчитаем количественный уровень интегрального измерителя конкурентоспособности атомной промышленности России (У) за 2018 и 2019 годы.

Исходя из интегральных показателей, можно сказать, что результативность реализации стратегии атомной промышленности России за 2019 год улучшилась на ΔУ = 0,26.

Сформированная таким образом модель может рассматриваться, как факторная система. Влияние каждого показателя динамического норматива на прирост У, являющийся результативным показателем, определяется по формуле (2).

(2)

(2)

где ΔУ(Пi) – прирост оценки У, вызванный динамикой соотношения темпов роста i-го показателя с другими; n – число показателей в динамическом нормативе; i, j – номера показателей в динамическом нормативе; bоij, bбij – элементы матрицы совпадений фактического и эталонного соотношений темпов роста показателей в отчётном и базисном периодах, соответственно; eij – элемент матрицы эталонных соотношений между темпами роста показателей [1].

Рассмотрим за счет, каких показателей произошёл прирост оценки, данные представлены в табл. 9.

Таким образом, положительное влияние связано практически со всеми показателями. Показатели: количество энергоблоков внутри страны, строительство энергоблоков внутри страны и объем добычи природного урана дают нулевой прирост. На рисунке представлены результаты факторного анализа конкурентоспособности атомной промышленности России на основе авторской нормативно-оценочной модели.

Для определения изменения в процентах по отношению к базисному уровню оценки конкурентоспособности под воздействием динамики i-го показателя используем коэффициент (3), а для определения доли прироста или снижения оценки У, обусловленного динамикой i-го показателя, используем коэффициент (4) [1].

(3)

(3)

(4)

(4)

Значение коэффициента αi и βi для всех показателей атомной промышленности России представлено в табл. 10.

Факторный анализ конкурентоспособности атомной промышленности России 2019 г. к 2018 г.

Таблица 9

Разложение прироста оценки по показателям динамического норматива для атомной промышленности России

|

Показатель динамического норматива |

ΔУ(Пi) |

|

1. Объём выработки электроэнергии на АЭС внутри страны |

0,033 |

|

2. Количество энергоблоков внутри страны |

0 |

|

3. Строительство новых энергоблоков внутри страны |

0 |

|

4. Строительство энергоблоков за пределами страны |

0,011 |

|

5. Число высококонкурентных предприятий лидеров |

0,011 |

|

6. Численность персонала отрасли |

0,044 |

|

7. Установленная мощность |

0,033 |

|

8. Объём добычи природного урана |

0 |

|

9. Объём производства обогащенного урана |

0,044 |

|

10. Объём производства ядерного топлива |

0,044 |

|

11. Объём переработки отработавшего ядерного топлива |

0,022 |

Таблица 10

Влияние показателей на оценку конкурентоспособности атомной промышленности России

|

Показатель динамического норматива |

αi |

βi |

|

1. Объём выработки электроэнергии на АЭС внутри страны |

5,24 % |

12,69 % |

|

2. Количество энергоблоков внутри страны |

0 % |

0 % |

|

3. Строительство новых энергоблоков внутри страны |

0 % |

0 % |

|

4. Строительство энергоблоков за пределами страны |

1,75 % |

4,23 % |

|

5. Число высококонкурентных предприятий лидеров |

1,75 % |

4,23 % |

|

6. Численность персонала отрасли |

6,98 % |

16,92 % |

|

7. Установленная мощность |

5,24 % |

12,69 % |

|

8. Объём добычи природного урана |

0 % |

0 % |

|

9. Объём производства обогащенного урана |

6,98 % |

16,92 % |

|

10. Объём производства ядерного топлива |

6,98 % |

16,92 % |

|

11. Объём переработки отработавшего ядерного топлива |

3,49 % |

8,46 % |

На конкурентоспособность атомной промышленности России основное влияние оказывают показателями: объём производства обогащенного урана и объём производства ядерного топлива. С ростом показателя строительство энергоблоков за рубежом уровень конкурентоспособности атомной промышленности России значительно вырастет [3]. Для этого есть все предпосылки, поскольку заключено достаточно много договоров на строительство АЭС госкорпорацией «Росатом» за рубежом, однако строительство ещё не начато, поэтому данные энергоблоки не вошли в рассмотрение.

Заключение

Результаты проведённого анализа позволяют утверждать, что предлагаемые методологические разработки могут применяться для большого ряда задач, связанных с изучением конкурентоспособности, как предприятия, так и отрасли в целом [4].

По результатам анализа выявлено, что строительство новых АЭС за границей и улучшение технологий по созданию и переработке ядерного топлива, в значительной степени укрепит конкурентоспособность атомной промышленности России.

Библиографическая ссылка

Хворостянников С.С. НОРМАТИВНО-ОЦЕНОЧНАЯ МОДЕЛЬ КОНКУРЕНТОСПОСОБНОСТИ АТОМНОЙ ПРОМЫШЛЕННОСТИ РОССИИ // Вестник Алтайской академии экономики и права. – 2020. – № 6-1.

– С. 134-143;

URL: https://vaael.ru/ru/article/view?id=1175 (дата обращения: 22.03.2023).

Библиографическое описание:

Соболь, М. С. Конкурентоспособность России на мировом рынке атомной энергетики / М. С. Соболь, А. В. Быкова. — Текст : непосредственный // Молодой ученый. — 2017. — № 2 (136). — С. 508-511. — URL: https://moluch.ru/archive/136/38155/ (дата обращения: 22.03.2023).

В связи с развитием мировой экономики, ростом численности населения и многими другими факторами в XXI веке мировая энергетика сталкивается с новыми вызовами, важнейший из которых — превышение темпов роста потребления энергии над темпами роста её выработки. Решением данной проблемы может стать активное развитие ядерной энергетики.

Российский атомный сектор представлен Госкорпорацией «Росатом», являющейся единственной в мире компанией, владеющей активами и компетенциями сразу во всех звеньях производственно-технологической цепочки атомной энергетики. В данном исследовании рассматривается вопрос: почему компания такого масштаба как ГК «Росатом» при наличии значительных запасов урана в стране базирования и при универсальности своей деятельности уступает значительную долю рынку значительно менее богатым запасами урана странам? Цель работы — выявить возможности повышения конкурентоспособности российской атомной энергетики на мировом рынке. Объектом данного исследования является отрасль атомной энергетики, а предметом — конкурентоспособность России на мировом рынке атомной энергетики.

В настоящее время в мире обозначилась тенденция, получившая название «ядерный ренессанс», под которой подразумевается увеличение доли ядерной энергетики в мировом энергобалансе. Перед другими отраслями ядерная энергетика имеет ряд преимуществ, которые делают атомную энергетику одной из самых перспективных отраслей: это огромная энергоемкость используемого топлива, возможность повторного использования топлива (после регенерации) и отсутствие влияния на создание парникового эффекта. Перспективы развития атомной отрасли заставляют задуматься о возможной выгоде для России от деятельности в этой области.

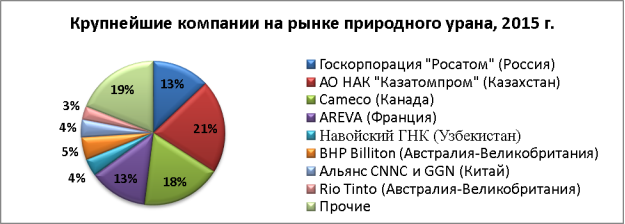

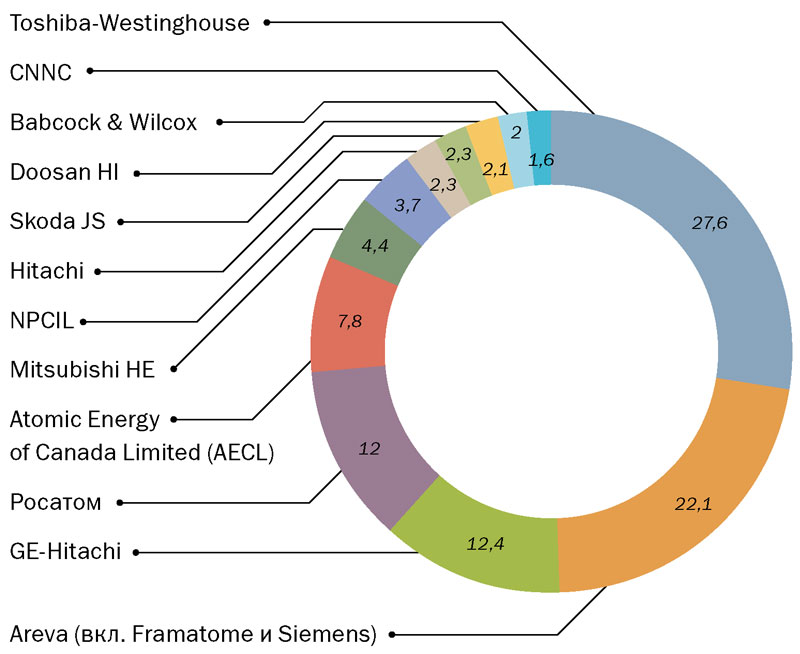

Рис. 1. Крупнейшие компании на рынке природного урана, 2015 г.

Прежде всего, необходимо оценить конкурентные преимущества страны на данном рынке. Во-первых, поскольку устойчивое сырьевое обеспечение является залогом стабильного развития атомной отрасли страны, следует оценить положение российской корпорации ГК «Росатом» на мировом рынке природного урана (рис. 1).

По объёмам добычи природного урана российскую атомную госкорпорацию в 2015 году обошли компании «Казатомпром», Казахстан, и «Cameco», Канада. Россия занимает 3-е в мире место по добыче урана, которое делит с французской компанией «AREVA». Однако, «Росатом» большую часть урана добывает на территории своей страны, тогда как Франция и Великобритания фактически не имеют собственных запасов этого вида сырья, а в Китае и США в масштабах производства в стране его меньше, чем это необходимо. [1]

В табл. 1 по объёму производства урана в 2015 году проранжированы страны, большинство из которых, за исключением Украины и Узбекистана, входят в десятку стран по разведанным запасам природного урана.

Таблица 1

Страны-лидеры по производству урана ипо разведанным запаса урана, 2015г.

|

Страна |

№ в мире по производству в 2015г. |

Производство урана в 2015г., тонн |

Доля вмировом производстве в 2015г. |

№вмире по запасам в 2013г. |

Разведанные запасы урана, тонн |

Доля вмировых запасах урана |

|

Казахстан |

1 |

23800 |

39,33 % |

2 |

679300 |

11,51 % |

|

Канада |

2 |

13325 |

22,02 % |

4 |

493900 |

8,37 % |

|

Австралия |

3 |

5672 |

9,37 % |

1 |

1706100 |

28,90 % |

|

Нигер |

4 |

4057 |

6,70 % |

5 |

404900 |

6,86 % |

|

Россия |

5 |

3055 |

5,05 % |

3 |

505900 |

8,57 % |

|

Намибия |

6 |

2993 |

4,95 % |

6 |

382800 |

6,48 % |

|

Узбекистан |

7 |

2385 |

3,94 % |

13 |

91300 |

1,55 % |

|

Китай |

8 |

1616 |

2,67 % |

10 |

199100 |

3,37 % |

|

США |

9 |

1256 |

2,08 % |

9 |

207400 |

3,51 % |

|

Украина |

10 |

926 |

1,53 % |

12 |

117700 |

1,99 % |

|

Всего вмире |

60514 |

Всего вмире |

5902900 |

Источник: составлено автором по данным World Nuclear Association