Как у каждого человека есть свои особенности, так и у каждого бизнеса или предприятия они также имеются. Не стоит забывать про такой важный аспект жизни любого предприятия, как ведение бухгалтерского учёта. В этой статье, специально для тех, кто связал свою работу с отдыхом других людей, мы раскроем все важные особенности и нюансы ведения бухучёта в гостиничном бизнесе.С Вами Аристарх Вежливый, и мы начинаем.

Объект гостиничного бизнеса представляет собой имущественный комплекс, специализирующийся на оказании профильных услуг. Поставщиком последних может быть индивидуальный предприниматель, юридическое лицо. В зависимости от специфики и масштабов деятельности подбирается режим налогообложения. Он играет не последнюю роль в организации бухучета.

Бухгалтерская специфика гостиничного бизнеса также обусловлена особенностями реализации услуг. Они имеют ограниченные временные рамки. Услуги не накапливаются.

Понятие незавершенного производства для гостиничной бухгалтерии неактуально

. Объем оказанных услуг, как правило, сильно зависит от сезонного фактора. Произведенные расходы, полученный доход подсчитываются ежемесячно.

Объект гостиничного бизнеса может оказывать потребителям разные виды услуг. Основным остается временное проживание. Дополнительно предлагаются бытовые, транспортные, медицинские, иные услуги. Их оказание предусматривает включение соответствующих видов деятельности в учредительные документы. Разные виды деятельности могут предусматривать совмещение налоговых режимов. В таком случае должен иметь место раздельный бухучет.

Учет выручки

Первичными услугами гостиниц и отелей является предоставление номеров для временного проживания, бронирование номеров. Оплата услуг является доходом от основной деятельности. Что касается отражения доходов в учете, его порядок определяется учетной политикой. Как правило, выручка учитывается ежедневно. Существует и другой порядок учета доходов. Выручка может отражаться в учете в момент выезда постояльца. Согласно НК РФ (ст. 249), плата за проживание, бронирование номеров признается доходом от реализации.

Существуют определенные условия отражения выручки в бухгалтерском учете. Во-первых, правоотношения поставщика и потребителя должны быть подтверждены. Подтверждающими документами служат договоры на оказание услуг, заявки на бронирование, счета за услуги. Также важно, чтобы оплаченная услуга была фактически оказана. Если снимается бронь, денежные средства возвращаются клиенту. Условия возврата устанавливаются поставщиком услуг и не должны противоречить действующему законодательству. В учете отражаются все документально подтвержденные денежные поступления. То же самое касается возвратов.

Раздельный учет услуг обусловливает необходимость использования нескольких счетов для осуществления проводок. Каждый вид доходов фиксируется на соответствующем субсчете к счету 90. Также для учета выручки используется счет 62, отражающий состояние расчетов с покупателями и заказчиками. Особое внимание при выполнении проводок рекомендуется обратить на НДС. Он начисляется с полученного аванса, суммы выручки.

Учет расходов

Гостиничный бизнес предусматривает наличие большого количества расходов. Затраты в рамках основного вида деятельности учитываются на счете 20. Они делятся на материальные, кадровые, прочие. Также в составе расходов учитываются амортизационные отчисления. Последние начисляются на собственные основные средства гостиницы или отеля.

В состав расходов на оплату труда входят затраты на вознаграждение персонала, дополнительные выплаты. К материальным расходам относятся коммунальные платежи, оплата различных услуг (например, прачечной, химчистки, клининга), приобретение инвентаря, расходных материалов, техническое обслуживание установленного на объекте оборудования. В качестве прочих расходов учитываются аренда имущества, почтовые расходы, затраты на связь, охрану, обслуживание кассовой техники и т.п.

Точный учет затрат невозможен без определения стоимости номера или койко-места. Затратная смета составляется на определенный период. Это могут быть сутки или календарный месяц.

Налоговый учет

Специфика налогового учета определяется применяемой схемой налогообложения. ОСНО позволяет учитывать выручку методом начисления и кассовым методом. Последний закрепляется в учетной политике. На общем режиме рассчитываются все предусмотренные действующим законодательством и актуальные для конкретного плательщика налоги. В обязательном порядке ведется учет налога на прибыль, НДС, имущественного налога.

Существенно упрощает налоговый учет применение УСН или ЕНВД. Право ИП и юрлиц на применение вмененки закреплено НК РФ (ст. 346.26). Спецрежим может применяться с учетом ограничений по площади объекта гостиничного бизнеса (500 кв.м), параметрам помещений для временного проживания. При совмещении систем налогообложения ведется раздельный учет.

УСН позволяет применять только кассовый метод учета поступлений, затрат. Выручка отражается в учете при поступлении на расчетный счет или в кассу. Режим налогообложения позволяет принимать к учету ограниченное количество расходов. Если используется УСН 6%, затраты на формирование налогооблагаемой базы не влияют. Она определяется исключительно по полученным доходам.

Учет НДС

Отдельно следует отметить расчет и отражение в учете налога на добавленную стоимость. Плательщики данного налога, применяющие ОСНО, подтверждают оказание услуг полным пакетом документов. Он включает договор, счет-фактуру, акт. На основании подтверждающей первички получатель отражает у себя в учете соответствующие расходы и может принять налог к вычету.

Предъявление НДС розничным потребителям является обязательным для гостиничных объектов, являющихся его плательщиками. Налог включается в стоимость услуг. В счетах-фактурах и чеках он выделяется отдельной строкой. Гостиницы и отели, применяющие спецрежимы, выставляют счета без НДС. Выделение налога в первичном бухгалтерском документе ведет к появлению обязанности по сдаче декларации НДС.

Организация и ведение учета

Как и любое предприятие, организовывать и вести учет гостиница или отель может своими силами, с привлечением профильного стороннего исполнителя. К аутсорсингу субъекты гостиничного бизнеса прибегают все чаще. Выведение бухгалтерии за штат позволяет существенно снизить затраты на содержание непродуктивного персонажа.

Еще одним поводом для перехода на аутсорсинг является передача исполнителю ответственности за качество учета, отчетности. Специфика отельного бизнеса обусловливает сложность ведения бухгалтерии, налогового учета. Технические ошибки и ошибки, обусловленные человеческим фактором, случаются достаточно часто. Они могут приводить к искажению результатов финансово-хозяйственной деятельности, налогооблагаемой базы и, соответственно, суммы уплачиваемых налогов. Выявление ошибок налоговиками чревато штрафными санкциями, доначислениями, увеличением расходов. Сотрудничество с аутсорсером позволяет снизить указанные риски.

Следует отметить также эффективность внешней бухгалтерии для субъектов гостиничного бизнеса, предлагающих потребителям широкий ассортимент услуг. Раздельный учет основной деятельности, деятельности ресторана, блоков бытового и медицинского обслуживания должен быть профессиональным.

Если даже после прочтения этой статьи у Вас остались вопросы по бухгалтерскому учёту в сфере гостиничных услуг, то обязательно пишите его в комментарии. Мы обязательно ответим на всё и раскроем детали более подробно.

Особенности бухгалтерского учета в гостиницах

«Налоговый вестник», 2018, N 2

Бухгалтерский учет в гостиничном бизнесе имеет особенности как в учете доходов, так и в учете расходов. Рассмотрим все по порядку.

Напомним, что в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 N 106н, учет конкретного объекта бухгалтерского учета ведется способом, установленным в ФСБУ.

В случае если по конкретному вопросу ведения бухгалтерского учета ФСБУ допускает несколько способов, то компания должна сделать выбор одного из них.

А в п. 7.1 ПБУ 1/2008 говорится, что в случае если по конкретному вопросу ведения бухгалтерского учета в ФСБУ ничего нет, то компания должна разработать соответствующий способ исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными или отраслевыми стандартами. При этом нужно последовательно использовать следующие документы:

- МСФО;

- положения федеральных или отраслевых стандартов бухгалтерского учета по аналогичным или связанным вопросам;

- рекомендации в области бухгалтерского учета.

Доходы гостиницы

Гостиница ничего не производит и ничего не продает. Она оказывает услуги.

Бухгалтерский учет доходов в РФ регулируется ПБУ 9/99 «Доходы организации», утв. Приказом Минфина России от 06.05.1999 N 32н (далее — ПБУ 9/99).

Напомним основные принципы признания доходов, отраженные в пп. 12 и 13 ПБУ 9/99. (В части, касающейся услуг.)

Выручка признается при наличии следующих условий:

- организация имеет право на ее получение, вытекающее из конкретного договора или подтвержденное иным образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод компании;

- услуга оказана;

- расходы, которые будут произведены в связи с этой операцией, могут быть определены.

Компания может признавать в бухгалтерском учете выручку от оказания услуг по мере готовности услуги или по завершении оказания услуги в целом.

Выручка от оказания конкретной услуги должна признаваться в бухгалтерском учете по мере готовности, если возможно определить готовность услуги.

В отношении разных по характеру и условиям оказания услуг компания может применять в одном отчетном периоде одновременно разные способы признания выручки.

Основной доход — предоставление номеров

Бесспорно, что основной доход гостиница получает от предоставления клиентам услуги по их временному проживанию. Основной вопрос признания доходов: в какой момент нужно признавать выручку?

Есть два варианта: после окончания оказания услуги, то есть когда клиент съехал и сдал ключи, или по мере того, как у клиента возникает обязанность оплатить уже оказанную услугу.

Обратите внимание! В п. 13 ПБУ 9/99 определение выручки по мере готовности, если эту готовность можно определить, безальтернативно! Это, кстати, вполне соответствует требованиям МСФО: в подп. «а» п. 35 МСФО (IFRS) «Выручка по договорам с покупателями» (Приложение N 5 к Приказу Минфина России от 27.06.2016 N 98н) указано, что компания передает контроль над товаром или услугой в течение периода, следовательно, выполняет обязанность к исполнению и признает выручку в течение периода, если покупатель одновременно получает и потребляет выгоды, связанные с выполнением компанией указанной обязанности по мере ее выполнения компанией.

Как раз наш случай: постоялец потребляет услугу по проживанию по мере своего проживания.

Многие специалисты предлагают выбирать вариант признания выручки в зависимости от продолжительности проживания клиентов:

- если предполагается кратковременное проживание (скажем, до одной недели), то выручку стоит признавать в момент полного оказания услуги, то есть когда клиент сдал номер;

- если предполагается долговременное проживание (более недели и так далее), то целесообразно признавать выручку по мере оказания услуги на каждую отчетную дату.

Пример 1. Гостиница «Агат» в учетной политике установила, что признает выручку от услуг по проживанию клиентов по окончании предоставления услуги. Сутки проживания в одноместном номере стоят 1 500 рублей (без НДС). Гражданин занял номер 31.03.2018 и съехал утром 02.04.2018. За проживание было заплачено 3 000 руб. Весь доход от сдачи номера относится ко II кварталу 2018 года.

Гостиница «Азов» в учетной политике установила, что признает выручку от услуг по проживанию клиентов по мере оказания услуги. Сутки проживания в одноместном номере стоят 1 500 рублей (без НДС).

Гражданин занял номер 31.03.2018 и съехал утром 02.04.2018. За проживание было заплачено 3 000 руб. Однако в этом случае доход нужно разделить: к I кварталу 2018 года относится 1 500 руб., ко II кварталу 2018 года — 1 500 руб.

На наш взгляд, если в гостинице установлена посуточная (или более того — почасовая) оплата проживания, признавать доход только после выполнения всей услуги просто некорректно.

Ведь гостиница может точно рассчитать свой доход (сумму, которую она имеет право потребовать с клиента) по окончании каждого дня (тем более — отчетного периода).

Есть особенности и с оформлением первичной документации. Нужно ли заключать договор? Да, нужно.

Согласно Правилам предоставления гостиничных услуг в РФ, утв. Постановлением Правительства РФ от 09.10.2015 N 1085 (Правила предоставления), исполнитель обязан заключать с потребителем договор путем составления документа, подписанного двумя сторонами (независимо от того, кто является клиентом — юридическое или физическое лицо). Нужно ли составлять акт о получении клиентом услуги? По нашему мнению, это вовсе не обязательно. Акт необходим в случае выполнения работ — для фиксации момента, после которого все риски, относящиеся к результату выполненной работы, переходят к заказчику (см., например, ст. 753 ГК РФ). Так как услуга потребляется прямо в процессе ее оказания, в составлении акта просто нет смысла (особенно в отношениях с заказчиками — физическими лицами). Подтверждением факта оказания услуги может быть, например, запись в книге регистрации проживающих об их въезде и убытии.

Акт может потребоваться заказчику — юридическому лицу (которое, скажем, снимает номера для своих командированных сотрудников).

Бронирование

Как указано в Правилах предоставления, бронирование — это предварительный заказ мест или номеров в гостинице заказчиком или потребителем.

Бронирование считается действительным с момента получения заказчиком уведомления, содержащего как минимум сведения о наименовании исполнителя, заказчике или потребителе, категории заказанного номера и о его цене, об условиях бронирования, о сроках проживания в гостинице. При этом потребитель или заказчик вправе аннулировать заявку.

Из этого следует, что услугу по бронированию можно считать оказанной только в том случае, если заказчик въехал в гостиницу. В этом случае гостиница получает право требовать плату за бронирование.

По нашему мнению, так как это услуга не является длящейся, доход от нее должен признаваться единовременно — в тот момент, когда клиент уже не может отказаться от оплаты предоставленной услуги.

Если по вине клиента будет допущен простой номера, то взыскание с клиента компенсации за простой — это не оплата услуги, а возмещение убытков из-за нарушения условий заключенного договора. А санкции за нарушение договорных обязательств являются прочими доходами (п. 7 ПБУ 9/99 «Доходы организации»).

Однако, если клиент откажется платить добровольно, с признанием дохода нужно будет повременить. Ведь, скорее всего, придется обращаться в суд, а его решение, как ни крути, интрига. Поэтому исходя из п. 13 и п. 27 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утв. Приказом Минфина России от 13.12.2010 N 167н, возможное возмещение является только условным активом, информация о котором отражается не в бухгалтерском учете, а в пояснениях к финансовой отчетности.

В состав прочих доходов сумма компенсации попадет только после решения суда или согласия клиента на оплату.

Если гостиница берет с будущего постояльца залог, то его сумма в состав доходов не включается. Это прямо предусмотрено в п. 3 ПБУ 9/99 «Доходы организации».

Дополнительные услуги

Во многих гостиницах клиентам предоставляют услуги тренажерного зала, бассейна, сауны, прачечной и тому подобного.

Особенностью, по нашему мнению, можно считать ситуацию, когда гостиница продает постояльцам абонемент на комплекс услуг: по этому абонементу можно воспользоваться всеми услугами, можно использовать часть, а можно вообще не посетить ничего, но сумма, уплаченная за абонемент, уже не возвращается.

В таком случае, по нашему мнению, выручку нужно признавать единовременно, так как уже в момент продажи абонемента у гостиницы возникает право на получение дохода.

Проводки

Для обобщения информации о расчетах с покупателями и заказчиками предназначен счет 62.

Он активно-пассивный: используется для отражения дебиторской и кредиторской задолженности. Обойтись в гостинице без его использования, применяя только счета 50 и 51, невозможно.

Проводку Дебет 50, (51) Кредит 90.1 можно сделать только при оказании дополнительных услуг (например, когда клиент оплачивает услугу прачечной). В этом случае, действительно, все условия для признания выручки соблюдаются уже в момент платежа.

Однако при оплате проживания оплата производится в момент заезда, а выручка гостиницы признается только в момент выезда клиента или на отчетную дату. В любом случае получение денег при заезде клиента — это получение аванса.

Некоторые специалисты предлагают не указывать на этом счете каждого отдельного гражданина как контрагента. Достаточно иметь одного контрагента (например, «Физические лица»). А детальный учет по каждому отдельному клиенту вести в других системах автоматизации, не связанных с бухгалтерской программой.

Действительно, если есть практическая возможность именно так построить учет, ей можно воспользоваться.

Но следует помнить, что руководство компании должно иметь возможность получать информацию о состоянии расчетов с каждым своим клиентом в любое время. Поэтому, если какой-то параллельной программы для учета клиентов в гостинице нет, каждый ее клиент должен быть отражен как контрагент на счете 62.

Расходы гостиницы

Особенностью гостиничных услуг является отсутствие незавершенного производства, поэтому все затраты, собранные в течение месяца, подлежат списанию на себестоимость реализованных гостиничных услуг.

Но есть и специфические расходы, присущие именно гостиничным комплексам.

Форменная одежда

Гостиничный персонал, как правило, имеет отличительную форму одежды. Все вопросы, относящиеся к форменной одежде персонала гостиницы, регулируются распоряжениями ее администрации.

Разумеется, нет никаких оснований путать форменную одежду со спецодеждой. Последняя предназначена для защиты человека, выполняющего определенный вид работы, от воздействия различных негативных факторов в процессе производства.

Форменная одежда, как правило, может находиться в эксплуатации более года.

Согласно п. 5 ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина России от 30.03.2001 N 26н (далее — ПБУ 6/01), активы, в отношении которых выполняются условия, предусмотренные для признания их основными средствами, но стоимостью не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. (Практически так обычно и происходит.)

Порядок учета материально-производственных запасов установлен в ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина России от 09.06.2001 N 44н (далее — ПБУ 5/01).

В соответствии с п. 5 ПБУ 5/01 форменная одежда принимается к учету по фактической себестоимости.

Учитывается она на счете 10, к которому могут быть открыты следующие субсчета:

- 10-12 «Форменная одежда на складе»;

- 10-13 «Форменная одежда в подразделениях».

Все, конечно, помнят, что сейчас официально утвержденных форм первичной документации (за особо оговоренными исключениями) нет.

Но если нет и желания изобретать собственную документацию, можно воспользоваться образцами из Постановления Госкомстата России от 30.10.1997 N 71а.

Тогда прием и оприходование форменной одежды можно оформлять путем составления приходного ордера по форме N М-4.

Отпуск в эксплуатацию — требованием-накладной по форме N М-11.

Для непосредственной выдачи форменной одежды сотрудникам гостиницы можно использовать ведомость по форме N МБ-7.

При сдаче форменной одежды — акт на списание по форме N МБ-8, подписываемый комиссией, которая осматривает и принимает форменную одежду от работника.

Благоустройство территории

Ни одна уважающая себя гостиница не может обойтись без благоустройства территории.

Сюда можно отнести:

- асфальтирование территории или укладку тротуарной плитки (как минимум устройство дорожек и проездов);

- установка скамеек, ограждений;

- устройство уличного освещения;

- организация мест для парковки;

- посадка многолетних насаждений, разбивка цветников, газонов и клумб;

- устройство фонтанов и автоматических систем полива;

- устройство малых архитектурных форм.

Если эти объекты отвечают требованиям признания активов основными средствами: коммерческое использование; длительный срок эксплуатации; не предназначен для продажи; способен приносить доход в будущем — перечисленными в п. 4 ПБУ 6/01, то такие объекты внешнего благоустройства должны признаваться основными средствами гостиницы.

Кроме того, в п. 5 ПБУ 6/01 прямо сказано, что к основным средствам относятся многолетние насаждения.

Объекты внешнего благоустройства исходя из п. 7 и п. 8 ПБУ 6/01 принимаются к учету по первоначальной стоимости, которая определяется как сумма фактических затрат на их приобретение, сооружение, изготовление и доведение до состояния, пригодного к эксплуатации, без учета НДС.

Так как гостиница — это коммерческая организация, а объекты внешнего благоустройства исходя из специфики гостиничного бизнеса — важный производственный ресурс, то в силу п. 17 ПБУ 6/01 такие объекты должны амортизироваться в общем порядке.

Соответственно, суммы начисленной по ним амортизации в силу п. 4, 8 и 11 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.1999 N 33н, должны отражаться в составе расходов по обычным видам деятельности.

Само собой в соответствии с требованием п. 21 ПБУ 6/01 начисление амортизационных отчислений по указанным активам начинается с первого числа месяца, следующего за месяцем принятия их к бухгалтерскому учету, и производится до полного погашения их стоимости или списания с учета.

Если объект под определение основного средства не подпадает (например, ежегодно обновляемые цветочные композиции), то затраты на его создание можно списывать сразу — в дебет счетов 20 или 26.

А. Анищенко

Аудитор

ООО «Аудиторская фирма АТОЛЛ-АФ»,

эксперт

Палаты налоговых консультантов

Гостиница, как и отель, хостел, – средство размещения, здание, предназначенное для оказания услуг населению по временному проживанию, питанию, организации встреч и т. п. Данная деятельность осуществляется ИП либо компанией. Разберем бухгалтерский учет в гостинице и его особенности.

Специфика гостиничного бизнеса

Гостиничные услуги имеют отличительные особенности, касающиеся оказания услуг и формирования, ведения бухучета. Для них характерна сезонность спроса и влияние социально-экономических факторов.

Услуги предоставляются клиентам на базе объектов недвижимости, принадлежащих ИП и компании на праве собственности либо аренды, при наличии соответствующей материальной базы и персонала. Все происходит на территории лица, которое предоставляет услуги по временному размещению.

Если гостиница, в которой предоставляют места для временного проживания, арендуется, ей присвоена соответствующая категория, то с 01.07.2022 при оказании данных услуг применяется нулевая ставка НДС!

Предоставляемые гостиничные услуги не накапливаются в течение периода, а выручка с расходами определяются в общем случае по результатам каждого месяца (периода). Незавершенное производство (НЗП) в гостиничном учете отсутствует.

Гостиничный бизнес может включать и иные виды услуг, например, бытовые, транспортные, медицинские, проч. Эти и иные дополнительные виды деятельности подлежат включению в ОКЭВД учредительной документации компании.

ОКВЭД: гостиничные услуги

Подробнее

Предоставляемые услуги

Оценка гостиниц (гостиничных услуг) производится с применением мировых стандартов (в зависимости от степени комфортности). Также многие страны утверждают собственные системы классификации.

В РФ применяется Положение о классификации гостиниц, утв. ПП № 1860 от 18.11.2020. Настоящее Положение будет действовать вплоть до 31.12.2026. Согласно ему гостиницы классифицируются по системе звезд (от «без звезд» до «пяти звезд») и могут быть следующих видов:

- городская гостиница (отель);

- гостиница, расположенная в здании, которое является объектом культурного наследия;

- курортный отель, дом либо центр отдыха, пансионат;

- апарт–отель;

- комплекс апартаментов;

- загородный отель (турбаза);

- мотель;

- хостел.

Гостиничные номера делятся по категориям (1–5 и высшей категории, а также сюит, апартаменты, люкс, студия, джуниор сюит). Гостиницы, которым присвоена та либо иная категория, должны использовать соответствующий информационный знак. Но вне зависимости от присвоенных звезд каждая из них должна вести учет, документооборот по стандартным общим правилам.

Документальное оформление гостиничных услуг

Услуги в гостиничном бизнесе предоставляются на основании письменного (электронного) договора, который заключается между гостиницей (исполнителем) и клиентом–заказчиком (физлицом, компанией). Он содержит:

- реквизиты исполнителя, предоставляющего гостиничные услуги (название, адрес фактический и места нахождения, данные госрегистрации, банковские сведения, контакты);

- информация о клиенте (название, местонахождение, о регистрации и т. п.);

- данные физлица (на основании документа, удостоверяющего личность);

- описание услуги (гостиничный номер, доп. услуги, стоимость номера и услуг);

- права, обязанности сторон;

- варианты покрытия ущерба, способы решения споров и т. п.;

- подписи сторон.

Платежный документ, по которому оплачиваются услуги, должен включать реквизиты двух сторон и ссылку на заключенный ими договор.

Допускается также выдача иного равнозначного документа, заменяющего стандартный договор, если этот документ содержит обязательные реквизиты, которые есть в обычном договоре!

Для подтверждения факта оказания услуг составление акта приема-передачи не требуется. Подтвердить оказанные услуги можно при помощи счета, вид и форму которого можно разработать самостоятельно, предусмотрев в нем обязательные реквизиты, обозначенные ФЗ № 402 от 06.12.2011.

Бухучет доходов от гостиницы

Организовать и вести учет гостиница вправе своими силами и привлекая стороннего исполнителя. Оплата проживания – доход от основной деятельности. Следует понимать, что гостиница может брать предоплату за услуги. Но услуга по размещению (проживанию) считается в полной мере предоставленной, когда клиент выехал из номера. Полученная выручка подлежит признанию в бухучете, если (применительно к п. 12 ПБУ 9/99):

- исполнитель вправе получить эту выручку на основании договора (иного документального подтверждения);

- ее реальный размер определяется;

- услуга, о которой идет речь, действительно, оказана клиенту;

- оказание данной услуги влечет за собой экономическую выгоду гостиницы;

- расходы, связанные с предоставляемой услугой, подлежат определению.

Гостиница вправе выбрать один из подходящих для нее способов учета выручки и закрепить ее в своей политике. Стандартно для целей учета используют:

- Удобный способ – признание выручки на момент выезда клиента из гостиничного номера. Стоимость проживания в этом случае как-то поменять не получится, особенно, если, например, клиент приехал в одном месяце, а выехал из номера в другом.

- Самый оперативный, достоверный, точный, но трудозатратный при наличии большого количества гостиничных номеров способ. Выручку можно признавать ежедневно.

- Оптимальный способ – признание выручки на конкретную дату, к примеру, на последний день месяца (ежемесячно). Тогда на этот день будут отображаться все услуги, предоставленные клиентам на протяжении соответствующего месяца.

Проводки при получении выручки

Гостиница стандартно осуществляет раздельный учет оказываемых услуг. Кт сч. 90 (Продажи) открывается отдельный субсчет для каждого вида доходов. При этом она может оказывать разные услуги, которые подпадают под разные режимы налогообложения. Выручку учитывают с участием сч. 62 (Расчеты с клиентами). Например, стоимость брони, поступившей на р/сч, показывают так: Дт 51 (Р/сч.) Кт 62, субсч. (Полученные авансы).

Пример 1. В гостиницу «Прибой» (не плательщик НДС) по брони прибыл и заселился клиент – гражданин Петров И. В. Заявленный им период проживания: 16.01.2023 – 20.01.2023. Стоимость проживания за сутки составляет 3 000 р., итого за проживание в гостинице он должен заплатить 15 тыс. р.

Стоимость услуги бронирования составляет 3 тыс. р. При выезде ему выставили счет на сумму 15 тыс. р. Нужную сумму он заплатил банковской картой. С учетом сказанного, гостиница отображает следующие операции:

- Дт 62 Кт 90 – доход 3 тыс. р. от бронирования (на момент приезда и заселения клиента)

- Дт 62 Кт 90 – доход 12 тыс. р. от размещения, проживания клиента (на момент его выезда из гостиницы);

- Дт 51 Кт 62 – поступление 15 тыс. р. суммы (от клиента) на расчетный счет гостиницы.

Пример 2. В учетной политике гостиницы «Фазенда» выручка определяется на каждый день. 16.01.2023 в счет оплаты за проживание, условно говоря, поступило:

- в кассу гостиницы 15 тыс. р. наличных в качестве аванса (плюс 10 тыс. р. в счет оплаты), итого – 25 тыс. р. наличными за сутки;

- по безналу на расчетный счет 17 тыс. р. (плюс 15 тыс. р. в счет оплаты), итого – 32 тыс. р. по безналу за сутки.

Исходя из этого, сделаны следующие записи:

- Дт 50 (Касса) Кт 62.2 (Полученные авансы) – поступление в кассу авансов 15 тыс. р. за проживание;

- Дт 62.1 Кт 90 (Продажи), субсч. «Выручка» – выручка 25 тыс. р. (оплата за проживание);

- Дт 62.2 Кт 62.1 – учет полученных «наличных» авансов в качестве оплаты за проживание;

- Дт 51 (Р. счет) Кт 62.2 – поступление авансов 17 тыс. р. на р/счет за проживание;

- Дт 62.1 Кт 90 (Продажи) субсч. «Выручка» – выручка 32 тыс. р. (оплата за проживание);

- Дт 62.2 Кт 62.1 – полученные «безналичные» средства учтены как оплата за проживание.

Как настроить учет бронирований в гостинице?

Инвентаризация в гостинице

Вопрос осуществления инвентаризации активов и обязательств важен для любого предприятия, поскольку лишь по полученным итогам проведенной в соответствии с требованиями действующего законодательства проверки можно говорить о правдивости финансовой информации, представляемой отчетностью компании. Не является исключением и гостиничный бизнес. Инвентаризация имущества отеля проводится на базе нормативных актов РФ. Учитывать приходится лишь специфику предприятия. Поговорим о ней и особенностях проведения инвентаризации в отеле.

Подробнее

Гостиницы применяют следующие виды бронирования:

- гарантированное (клиента ожидают до дня расчета, который следует за днем заезда, а при опоздании, не приезде взимается плата за простой номера либо места за сутки, причем при опоздании, не приезде более чем на день договор расторгается);

- негарантированное (клиента ожидают до конкретного часа в день заезда, который установил исполнитель, а далее договор расторгается).

Если клиент заплатил за номер, но не приехал, то возврат этих денег либо признание их в качестве дохода зависит от условий отмены бронирования, установленных гостиницей.

Например, аванс обычно возвращают полностью, но очень часто возвращают только часть денег. При несвоевременном отказе от брони, в случае не приезда либо опоздания может взиматься плата за простой номера, но не больше чем за 1 день. Применение больших штрафов в таких ситуациях считается неправомерным.

В бухучете выручку по брони отображают как доход от обычной деятельности (сч. 90.1). К сведению: аналогичным путем отображают и выручку по доп. услугам (п. 5 ПБУ 9/99), предоставляемым постоянно (услуги прачечной, питание, др.).

Как учитывать штрафы за отмену бронирования? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к разъяснениям экспертов.

Бухучет расходов от гостиницы

Расходы по основной деятельности подлежат учету на сч. 20. (по размещению и проживанию, коммерческие, управленческие, проч.). К расходам при оказании гостиничных услуг причисляют, например:

- материальные (коммунальные платежи, услуги прачечной, химчистки, техобслуживание имеющегося оборудования);

- амортизационные отчисления, начисляемые на ОС;

- фонд оплаты труда (средства на выплату вознаграждений сотрудникам);

- прочие: затраты на охрану, связь, обслуживание ККТ и др.

Для достоверного учета расходов планируется стоимость койко-мест (номера). Далее, формируется смета расходов (посуточно, помесячно).

Итоги

Бухгалтерский учет в гостинице имеет свои особенности. Признание выручки возможно ежедневно или в определенные периоды. Выручка по длительному проживанию, переходящему через отчетную дату, может признаваться исходя из фактического количества дней, относящихся к каждому отчетному периоду. При этом внутри отчетного периода с целью минимизации затрат на учет выручка может признаваться по окончании проживания.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Особенности деятельности гостиничных и ресторанных предприятий

Методика анализа результатов их деятельности

Нюансы ведения бухгалтерского учета на предприятиях ресторанного бизнеса

Гостиничные и ресторанные предприятия осуществляют свою деятельность в сфере услуг, конечный продукт их деятельности — не готовая продукция, а оказанная услуга.

Как и любое другое предприятие, организации, работающие в сфере гостиничного и ресторанного хозяйства, стремятся получить положительный финансовый результат (прибыль) при минимизации издержек, нарастить обороты и увеличить доходность деятельности.

Рассмотрим особенности планирования деятельности гостиничных и ресторанных предприятий.

Основные показатели оценки деятельности для гостиничного хозяйства

Начнем с основных понятий.

Гостиничные услуги — это комплекс услуг по обеспечению временного проживания в гостинице, включая сопутствующие услуги, перечень которых определяется исполнителем[1].

Для планирования деятельности предприятия, осуществляющего свою деятельность в сфере гостиничного бизнеса, формируют эксплуатационную программу, т. е. планируют объем услуг в натуральном и стоимостном выражениях.

Номерной фонд — совокупность услуг предприятия, иными словами, общее количество номеров (мест, койко-мест) разной категории в гостинице.

Показатель место-дней — расчетный показатель, определяемый путем умножения единовременной вместимости на число календарных дней года. Иногда показатель место-дней называют также максимальной пропускной способностью гостиничного предприятия.

Показатель единовременной вместимости — расчетный показатель, определяемый путем умножения общего количества номеров каждой категории на число мест в каждом из них.

Деятельность гостиничного предприятия планируют, как правило, на основании результатов анализа деятельности предшествующего периода, который берется за некую константу с точки зрения заполняемости гостиницы (отеля, хостела, мотеля и т. д.). Для более детального анализа эта константа видоизменяется в большую или меньшую сторону в зависимости от планируемых мероприятий, которые могут быть обусловлены изменениями маркетинговой стратегии или PR-политики, конкурентной среды, экономики страны, а также связаны с планируемыми реконструкциями площадей гостиничного предприятия.

К факторам, влияющим на изменение показателей предшествующего года в части заполняемости гостиницы, можно отнести:

- планируемые ремонтные работы, которые ограничат использование номеров гостиницы на определенный период;

- расширение территории (аренда или приобретение в собственность новой площади) или сужение территории как обратная ситуация наращиванию площадей;

- реконструкция номеров, предполагающая увеличение или уменьшение их количества, путем объединения и перераспределения; установление большего или меньшего количества спальных мест, что также влияет на показатели вместимости;

- экономическая ситуация в стране (например, в кризис спрос на гостиничные услуги снижается);

- колебания в конкурентной среде (увеличение/уменьшение количества гостиниц по территориальному признаку, снижение/рост цен на номера конкурентов аналогичной классности и по территориальному признаку и проч.);

- изменения в маркетинговой политике (сезонные скидки, подарки постояльцам, высокое качество обслуживания, реклама и проч.);

- проведение крупных (не ежегодных) праздников, фестивалей, соревнований и т.д. Так, например, в городах, принимающих гостей на Чемпионате мира по футболу 2018 г., был очень высокий спрос на гостиничные услуги. Но при планировании деятельности на 2019 г. использовать данные за 2018 г. не стоит (в случае, если подобного масштаба мероприятия не планируются).

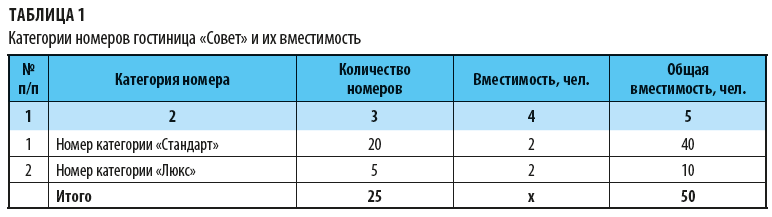

Последовательность планирования будем рассматривать на цифрах на примере гостиницы «Совет». Номерной фонд этой гостиницы представлен в табл. 1.

Итак, расчетный показатель единовременной вместимости для гостиницы «Совет» равен 50 (итог по графе 5 табл. 1), а расчетный показатель место-дней (пропускная способность) составит 18 250 (50 × 365 дней) — это при условии максимальной загрузки при полном использовании всех гостиничных мест за календарный год (365 дней).

Отметим, что максимальная загрузка — редкость: в двухместный номер может заселиться один человек, не исключены случаи простоев номеров (например, идет ремонт) или банально — никто не заселился в гостиницу.

Таким образом, для дальнейшего анализа необходима информация о фактической загруженности гостиницы за календарный год.

Предположим, фактическая загрузка за предшествующий год гостиницы «Салют» — 15 850.

Сначала оценим использование пропускной способности. Для этого рассчитывают коэффициент вместимости гостиницы (Квм):

Квм = ФЗ / МПС,

где ФЗ — фактическая загрузка (при плановых показателях используют расчетное значение пропускной способности гостиницы);

МПС — максимальная пропускная способность.

Для гостиницы «Салют» коэффициент вместимости составляет 0,87 (15 850 / 18 250).

К сведению

Чем выше показатель вместимости, тем лучшим принято считать функционирование гостиницы. Это свидетельствует о высокой загрузке и минимальных простоях, а значит, и доходности гостиницы.

Как и любая другая организация, гостиничное предприятие несет затраты на производство и реализацию продукции, в данном случае — услуг. Классификации затрат остается типичной: условно-постоянные и условно-переменные.

Однако, в отличие от производства продукции, большая часть затрат гостиничного хозяйства относится к условно-постоянным.

Условно-постоянные затраты представляют собой категорию расходов, которые не зависят или незначительно зависят от объема предоставленных услуг, поэтому, как правило, эти затраты снижаются на единицу предоставленной услуги в случае роста общего объема оказанных услуг. Условно-переменные расходы, наоборот, находятся в прямой зависимости от объемов оказываемых услуг.

К условно-постоянным расходам относятся:

- амортизационные отчисления;

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на ремонт основных средств и т. д.

Условно-переменные расходы:

- расходы на воду;

- расходы на стирку белья;

- расходы на транспортные услуги (если есть);

- расходы на электроэнергию и т. д.

Анализируя доходность, оценивают абсолютные показатели (их динамику за несколько периодов), основными из которых, безусловно, являются выручка и суммарные расходы, а также относительные показатели темпа роста (в %).

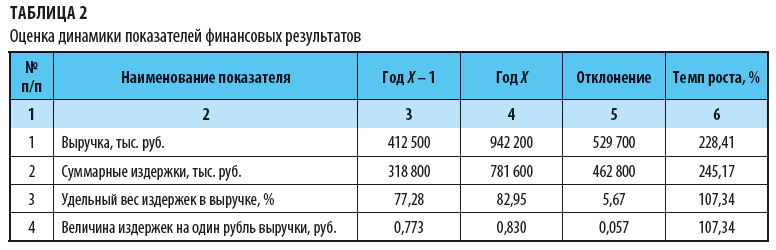

Пример 1

Оценим динамику показателей финансовых результатов (данные представлены в табл. 2).

Первое, на что стоит обратить внимание в данном случае, — значительный рост выручки анализируемого периода Х в сравнении с предшествующим периодом (более чем в 2 раза). Вероятнее всего, это обусловлено ростом объемов реализации (в нашем случае — ростом заполняемости номеров).

Однако рост выручки повлек за собой и увеличение расходов (в 2,5 раза в сравнении с годом Х – 1). Негативный факт в данном случае — увеличение удельного веса расходов в составе выручки на 5,67 % и увеличение показателя величины расходов на 1 руб. выручки. Это свидетельствует о снижении рентабельности и общем снижении эффективности функционирования гостиничного предприятия.

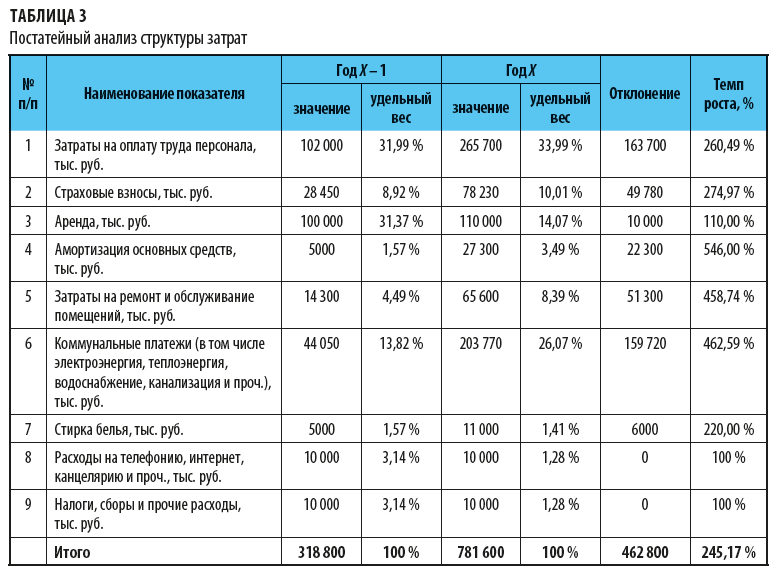

Чтобы выявить причины увеличения затрат гостиничного предприятия, проведем постатейный анализ расходов (табл. 3).

Как видим из представленной структуры, наибольший удельный вес в составе себестоимости имеют расходы на оплату труда и затраты на аренду. При этом в абсолютном размере расходы на оплату труда значительно возросли в году Х — в сравнении с предшествующим периодом на 163 700 тыс. руб. При этом удельный вес данной категории затрат почти не изменился, что положительно характеризует политику оплаты и мотивации труда на предприятии.

Значительно увеличились расходы на коммунальные услуги, ремонт, амортизацию и стирку, что повлекло увеличение не только абсолютных показателей, но и удельных весов в общей сумме расходов. Все эти расходы относятся к условно-переменным, которые напрямую зависят от объемов реализации и от размера выручки.

Однако с учетом ухудшения рентабельности можно говорить о том, что затраты выросли не пропорционально росту выручки, а наоборот, опережая ее. В таком случае стоит рассмотреть способы сократить расходы по каждой из выбранных статей затрат, например, следующим образом:

- открыть собственную прачечную и отказаться от услуг сторонней организации;

- установить энергосберегающие иди диодные лампы, использовать датчики движения для включения освещения и т. д.

[1] Постановление Правительства РФ от 09.10.2015 № 1085 «Об утверждении правил предоставления гостиничных услуг в Российской Федерации».

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2018.

В данной статье мы рассмотрим бухгалтерский учет в гостинице, отеле и хостеле. Узнаем о особенностях. Сравним отличия между учетов в отеле и гостинице.

Гостиница, отель или хостел являются имущественными комплексами, предназначенными для оказания услуг населению по временному проживанию. Ведение деятельности осуществляется юридическим лицом или ИП.

Особенности ведения деятельности

Гостиничный бизнес имеет особенности ведения учета и реализации услуг. Осуществление гостиничных услуг:

- Осуществляется на территории производителя услуги. Неотделимой частью оказания услуги являются материальная база и персонал гостиницы;

- Имеет ограниченные временные рамки. Услуга не может накапливаться в течение определенного периода. В учете гостиниц отсутствует незавершенное производство. Полученные доходы и произведенные расходы определяются по итогам месяца;

- Зависит от влияния социально-экономических факторов;

- Имеет сезонный характер спроса.

В состав предложений гостиничного бизнеса могут дополнительно входить медицинские, транспортные, бытовые услуги. Дополнительные виды деятельности подлежат включению в перечень ОКВЭД учредительных документов предприятия. При необходимости требуется оформить лицензирование. Услуги предоставляются на базе недвижимости, принадлежащей организации или ИП на правах собственности или аренды. Читайте также статью: → «Порядок бухгалтерского и налогового учета мебели в организации»

Виды услуг в сфере гостиничного бизнеса

Предприятия предлагают организациям или населению услуги гостиничного типа, представленные в виде форм:

- Гостиницы – места временного проживания, предоставленные за определенную плату. Предприятия предоставляют дополнительные услуги согласно установленного компанией перечня. Гостиницами признаются предприятия временного проживания с количеством номеров не менее 10;

- Отели – места временного проживания по аналогии с услугами гостиниц. Отличие от гостиниц состоит в более высоком уровне комфорта. В российской классификации гостиниц понятие отеля отсутствует;

- Хостелы – бюджетные формы с отсутствием отдельных номеров проживания и платой, взимаемой за койко-место. Бытовые удобства включены в цену и предоставляются в местах общего пользования.

Основным критерием оценки является классификация по мировых стандартам, оценивающим уровень услуг в зависимости от степени комфортности. Кроме мировых стандартов, ряд стран используют собственную систему классификации предприятий гостиничного бизнеса. В РФ система классификации регламентируется приказом Минспорттуризма РФ от 25.01.2011 № 35. Вне зависимости от звездности предприятия гостиничного бизнеса осуществляют ведение учета и документооборот по стандартным правилам.

Документы для оформления услуги

Основанием для предоставления услуги является договор, заключенный между предприятием гостиничного бизнеса и получателем – лицом либо организацией. В документах на оплату, акте производится ссылка на договор. Документ должен содержать обязательные реквизиты обеих сторон.

| Условие договора | Состав данных |

| Реквизиты предприятия гостиничного бизнеса | Название, адрес месторасположения, фактический адрес, данные банка и открытого счета, сведения о госрегистрации, контактный телефон |

| Сведения о получателе услуги юридическом лице | Информация о наименовании, адресе местонахождении, прочих регистрационных данных, позволяющих выписать достоверные документы для учета затрат в составе экономически оправданных расходов лица и НДС |

| Сведения о физическом лице | Данные физического лица вносятся в договор на основании паспорта или иного документа получателя услуги |

| Информация об услуге | Сведения о номере проживания и дополнительных услугах гостиницы |

| Стоимость услуги | В договоре должна быть указана цена номера, койко-места и прочих услуг |

Основные обязательные положения договора дополняются пунктами на усмотрение предприятия гостиницы. В документе отражаются права и обязанности сторон, порядок покрытия материального ущерба, рассмотрения спорных вопросов и прочие пункты. Договор должен быть подписан сторонами. При отсутствии печати у представителя юридического лица к договору прилагается доверенность.

Розничному потребителю предприятие может выдать иной документ, подтверждающий заключение договора на оказание услуги. Документ должен содержать обязательные реквизиты, аналогичные содержанию пунктов договора.

Бухгалтерский учет доходов при оказании гостиничных услуг

Доходами предприятия являются поступления от потребителей услуг в виде платы за проживание, пользование общепитом и получения дополнительных услуг. Поступление платы за проживание относится к основным видам деятельности. В отношение дополнительных услуг предприятие имеет право определить отдельный порядок учета.

Для целей бухгалтерского учета выручка от услуг принимается при одновременном выполнении условий:

- Право на получение выручки установлено договором;

- Сумма, полученная от потребителя, направлена на увеличение экономической выгоды предприятия;

- Величина выручки определена в стоимостном выражении;

- Оплачиваемая постояльцем услуга фактически оказана;

- Определены расходы, связанные с оказанием услуги.

При отсутствии исполнения одного из условий поступившая в кассу или на расчетный счет предприятия сумма учитывается в составе кредиторской задолженности.

Отражение проводок в учете при получении выручки

Предприятиями гостиничного бизнеса осуществляется раздельный учет предоставляемых услуг. По каждому виду доходов учет ведется на отдельном субсчете, открытом к счету 90 «Продажи». В рамках ведения деятельности предприятия могут предоставлять бытовые услуги, попадающие под разные системы налогообложения. Учет выручки ведется в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Читайте также статью: → «Бухгалтерский и налоговый учет в турагентстве — 2 примера учета»

Пример учета выручки от проживания: проводки

Командированный М. зарегистрировался в отеле «Приветливый» с 11 по 17 мая 2017 года. Стоимость одних суток проживания – 2 700 рублей, включая НДС 411,86 рублей. При заселении М. внес аванс в размере 7 000 рублей, при выезде был произведен окончательный расчет. В учете отеля «Приветливый» производятся записи проводок.

| Наименование операции | Дебет счета | Кредит счета | Сумма по данным примера |

| Учтен аванс в счет оказания услуги | 50 | 62/2 | 7 000 |

| Начислен НДС с суммы аванса | 62/2 | 68 | 1 067,8 |

| Отражена выручка от оказания услуг | 62/1 | 90/1 | 16 200 |

| Начислен НДС с суммы выручки | 90/3 | 68 | 2471,19 |

| Учтена сумма окончательного расчета | 50 | 62/1 | 9 200 |

| Зачтена сумма НДС с аванса | 68 | 62/2 | 1 067,8 |

| Зачтена сумма аванса | 62/2 | 62/1 | 7 000 |

Предприятия определяют момент признания выручки ежедневно или в последний день оказания услуги с закреплением выбранного варианта в учетной политике. Для удобства расчетов момент признания устанавливается однотипным для бухучета и налогообложения.

Бухучет расходов при оказании гостиничных услуг

Затраты, возникающие у предприятий в процессе ведения основной деятельности, учитываются по счету 20.

| Вид затрат при оказании гостиничных услуг | Состав и характеристика затрат |

| Материальные затраты | В состав расходов включают затраты на приобретение средств для уборки номеров, мягкого инвентаря, оплаты стирки и иного типа ухода за имуществом, оплата поставщикам природных ресурсов для содержания помещений |

| Расходы на оплату труда | Учитываются затраты на вознаграждения персонала, участвующего в предоставлении услуг |

| Амортизационные отчисления | Начисляются на собственное основное средство предприятия |

| Прочие расходы | Плата при использовании арендованного имущества, транспортные, канцелярские, почтовые затраты, оплата охраны, связи, обслуживание кассовых аппаратов |

Для наиболее точного учета затрат производится планирование стоимости койко-места или номера. Смета затрат составляется на суточный или месячный период.

Определение фактической себестоимости номера

Предприятия, определившие расчетную себестоимость, получают данные о фактической себестоимости путем корректировки на загрузку гостиницы. Показатель загруженности берется по гостинице или группе номеров одного класса. Читайте также статью: → «Ставки УСН в 2017 году»

Пример определения фактической себестоимости

Предприятие «Визит» предоставляет гостиничные услуги. Расчетная себестоимость по гостинице составляет 5 700 рублей. Загрузка номеров предприятия составляет 60%. Наценка составляет 20%, НДС не облагается. В учете предприятия:

- Определяется фактическая себестоимость: Сф = 5 700 / 60% = 9 500 рублей;

- Вычисляется рентабельная цена номера: Ц = 9 500 х 120% = 11 400 рублей.

Предприятия, плательщики НДС, включают в цену сумму налога.

Налоговый учет гостиничных услуг

При использовании общего режима учет выручки осуществляется по кассовому методу или начислению. При методе начисления регистрация поступления дохода производится ежедневно или в момент полного расчета в последний день оказания услуги. При кассовом методе выручка учитывается в момент поступления в кассу или на расчетный счет.

Предприятия гостиничного бизнеса (организации или ИП) имеют право использовать ЕНВД при оказании услуг (пп. 12 п. 2. ст. 346.26 НК РФ). Переход на специальный режим является добровольной мерой с учетом ограничений используемой площади в пределах 500 кв. м. Ограничение установлено в отношении площади временного проживания. Параметры помещений устанавливаются по инвентаризационным документам – техническому паспорту, экспликации или поэтажному плану здания.

По иным услугам, предоставляемым постояльцам, система налогообложения определяется отдельно. Например, услуги по бронированию облагаются налогами по общей или упрощенной системе налогообложения. В отношении услуг общепита предприятие также может выбрать ЕНВД.

Учет в гостиницах, применяющих УСН

Предприятия, использующие упрощенную систему налогообложения, имеют особенности ведения учета по сравнению с другими режимами. Организации или ИП:

- Применяют только кассовый метод учета доходов и расходов. Доход принимается в момент поступления в кассу или на счет;

- При использовании упрощенного режима расходы учитываются в соответствии с ограниченным перечнем;

- Предприятия с объектом «доходы» ведут учет только полученной выручки.

Раздельный учет при наличии нескольких режимов обязателен.

Начисление НДС при оказании гостиничных услуг

Предприятия гостиниц являются плательщиками НДС при использовании общего режима. Услуги, оказанные юридическим лицам, оформляются полным пакетом документов, включая договор, акт выполненных услуг, счет-фактуру. Получатель услуги имеет возможность принять НДС к вычету.

Предприятия, имеющие обязанность по начислению НДС, должны предъявлять налог розничным потребителям. Сумма НДС включается в состав цены услуги. Отдельной суммой в тарифах налог не выделяется. НДС, уплачиваемый в бюджет, определяется расчетным путем. Предприятия, освобожденные от уплаты налога или применяющие специальные режимы, не имеют обязательств по начислению и уплате НДС.

Бухгалтерский учет в гостинице, отеле и хостеле: типичные вопросы

Вопрос № 1. Как определяется площадь для предприятий гостиничного бизнеса, использующих ЕНВД?

Ответ: При расчете площади для определения предельного ограничения в размере 500 кв. м учитываются помещения, предусмотренные для проживания постояльцев. Служебные, офисные, подсобные помещения не принимаются в расчет.

Вопрос № 2. Необходимо ли вести раздельный учет расходов гостиницы, если при оказании услуг проживания и общепита применяется ЕНВД?

Ответ: Предприятия не обязаны вести раздельный учет для ЕНВД по различным видам деятельности. Отдельный учет расходов может понадобиться для внутреннего потребления.

Вопрос № 3. Является ли спецодежда работников гостиниц средством индивидуальной защиты?

Ответ: Спецодежда работников гостиниц является униформой, не относящейся к средствам защиты. Униформа используется в рабочее время и не передается в пользование работника.

Вопрос № 4. Используются ли раздельные тарифы гостиниц для юридических лиц и розничного потребителя?

Ответ: Отличие в конечной цене определяется НДС. В документах для предприятий НДС начисляется сверх тарифа, для розничного потребителя налог включается в стоимость. На практике применяются одни тарифы для разных категорий лиц. В отношении спорного вопроса имеется судебная практика не в пользу налогоплательщиков.

Вопрос № 5. Утверждается ли в учете гостиниц внутренний документооборот.

Ответ: Движение документов в гостиницах имеет строгий порядок оборота с учетом специфики деятельности. График утверждается в учетной политике.

The article describes the services provided by modern hotels. It indicated that in connection with the variety of services provided in hotels need to not only control the quality of service required and to monitor the work of the staff, but also need to keep records of all possible costs. In this regard, the article describes how to deal with, taking into account the costs in the management of hotel business. The detailed mapping of the profits from the possible types of services provided in the hotel complexes.

Keywords: hotel business, accounting, revenue, costs, services.

Гостиницы подразумевают широкий спектр предоставляемых услуг. Фактически гостиничный комплекс тесно связан с отраслями делового туризма и отдыха. Туристический бизнес практически не может существовать без развитой сети гостиниц, отелей и обслуживающих их компаний. Развитие данного бизнеса связано с возрастанием соответствующих расходов на него, что увеличивает набор и разновидность предлагаемых услуг, ведет к повышению качества сервиса.

Гостиницы на сегодняшний день предназначены не только для ночлега постояльцев, но и являются местом, где есть возможность воспользоваться услугами прачечной, принять душ, заказать обед в номер или посетить ресторан. В связи с разнообразием предоставляемого сервиса в отелях и гостиницах руководству гостиницы или отеля нужен контроль не только за всем процессом обслуживания гостей и работы персонала, а также за затратами. Все это позволит сэкономить деньги и избежать ненужных трат.

Для упрощения данного контроля в гостинице необходима система автоматизации, объединяющую все сферы жизни гостиницы и сводящая их в единую электронную систему управления.

В качестве главного продукта ее деятельности считают возможность предоставления услуг по размещению. Для сферы приема гостей, чтобы оказать такую услугу, необходимо присутствие и активность каждой стороны, под которыми понимают гостиницу и клиентов. Последние при этом получают полное обслуживание. Под услугой понимают действие, нужное, чтобы удовлетворить потребности клиентов.

Стоит разобраться с особенностями при учете в области гостиничного бизнеса.

Нормативные документы предусматривают ведение раздельного учета по различным отраслям предпринимательской деятельности. Это относится также и к гостиничной сфере, где каждый отдельный вид существующих услуг должен иметь свою бухгалтерию. Поэтому при организации своего отеля владельцам следует придерживаться установленного финансового законодательства.

Основным назначением гостиниц является возможность предоставления каждому посетителю номеров для временного проживания. Деньги, поступающие от постояльцев в счет оплаты за пользование услугами, формируют в сфере бухгалтерского учета гостиничного комплекса прибыль от обычной деятельности (п. 5 ПБУ 9/99) [4].

В политике гостиничного учета предполагается, что оказание услуг происходит каждый день. Значит, сумма выручки в области бухгалтерского учета тоже выполняется каждый день. В варианте, когда услугу считают оказываемой в момент, когда гости выезжают, тогда сумму выручки делают, соответственно, тогда же. Налоговый учет считает плату за пользование жилой площадью в качестве выручки от реализации (ст. 249 НК РФ) [1].

В гостинице услуга бронирование номеров происходит согласно заявки [6]. Беря во внимание мнение Минфина, это дополнительная услуга. Следовательно, присутствует риск того, что собственно оплату за бронь отображают как выручку от дополнительной деятельности, которая облагается общими налогами.

Теперь сложно представить гостиницы, в которых отсутствует ресторан. Его наличие проявляется в заботе о состоянии престижа и поддержке уровня репутации гостиниц. Основные требования, которые предъявляют к ресторанам, названы в Постановлении Правительства РФ от 15 августа 1997 г. № 1036 «Об утверждении Правил оказания услуг общественного питания» [7].

Сообразно п. 4 ПБУ 9/99 выручку от услуг общественного питания гостиница по собственному выбору сможет учесть или в составе доходов от обычных видов деятельности, или в прочие доходы [4].

Почти все отображают доходы ресторана в «Прочие доходы». Бухгалтер гостиницы имеет возможность в отношении ресторана избрать отображение в учете затраты [9, с.91].

При всем этом отобразить на счете 20 «Основное производство» исключительно стоимость израсходованного сырья, а иные затраты отображать на счете 44 «Расходы на продажу».

Иной метод: отображать все затраты на счете 20 «Основное производство».

Кроме ресторана, в гостиницах есть услуги прачечной и т.д. Они все определены к бытовым [8] и отнесены к уплате ЕНВД [8].

Спорным тут считается налогообложение саун, так как не отображено в перечне бытовых услуг.

Данный вид услуги не назван в списке услуг бытового характера. Однако, сауну считают специальной баней, что, в общем, имеет право применять «вмененку» по отношению к ней. Неясности есть по отношению к услугам в соляриях. Сотрудники налоговой инспекции полагают, что для оплаты единого налога оказание услуг для солярия должны предоставлять в банях или саунах.

Теперь почти в любой гостинице имеет распространение возможность предоставления каждому посетителю оказания услуги небольшого бара внутри каждого номера. Надо сказать, что в общем предложение этой услуги в гостиничном комплексе жилищного типа не окажется под действием единого налога. Потому виды работ по оказанию услуги бара не принято относить к торговле розничного типа. Этого придерживаются и работники Минфина в письме от 14 июля 2006 г. № 03- 11-04/3/346. Во время расчетов с клиентами пробивание чека в кассе не считается обязательным

При оказании услуг для населения, разрешается принятие наличных без использования кассовых аппаратов, хоть при соблюдении условий, клиентам выдают бланки со строгой отчетностью (п. 2 ст. 2 Закона от 22.05.2003 № 54-ФЗ) [3]. По отношению к гостиницам именно это признается специалистами финансовой деятельности.

Гостиницами при получении наличных денег от граждан, применяется Щ) по форме № 3-Г «Счет» [6]. Отдавая деньги гостю, который преждевременно выезжает, администратор отображает это в «Квитанции на возврат денег» (форма № 8-Г) [6].

Прямыми расходами называют те, которые включаемые в сумму себестоимости растраты, непременно имеющие связь с предоставлением услуг. Они предполагают оплату за труд, отчисления с нее, цену минимальных затрат и иные виды расходов имеющих связь с определенным объектом калькуляции, к примеру, с оказанием услуг при проживании.

Затратами косвенного типа называют те, которые имеют связь с оказанием услуг нескольких видов, имеющихся в их себестоимости второстепенным способом, при помощи специально проводимых расчетов соответственно экономическим путем по обоснованным коэффициентам. Эти виды расходов не реально непосредственно включать в величину себестоимости конкретного вида услуг, потому они распределяются в пропорции к избранному показателю, к примеру, выручке, обязательным расходам, которые формируют величину себестоимости услуг, или сумму оплаты действий работников, состоящей в расходе по надлежащему объекту учета, иным способом, закрепленным в области учета организации. К затратам косвенного типа можно относить расходы, связанные с содержанием автомобилей и оборудования, содержанием помещений, отоплением, подачей света. Чтобы учесть такие расходы, можно использовать счет 25 «Общепроизводственныерасходы», с которого затраты распределяют по субсчетам прямых расходов.

Соответственно закону Федерации от 27 декабря 2002 года № 184 про техническое регулирование и положению о системе сертификации гостиниц утвердили классификацию гостиниц. Сертификат категории выдают на период не больше, чем пять лет.

Большее количество гостиниц может обеспечивать отдыхающих услугами почты, телеграфа, бронировать для них билеты, оказывать медицинскую помощь. Ранее было сказано, что многие организуют аренду машин, есть места с оборудованными стоянками. Как обычно, все это оплачивают в отдельности, то есть цена на такие услуги не будет входить в сумму за проживание.

Исходя из изложенного стоит сделать вывод о том, что организация учета в гостиничном бизнесе — ручного или автоматизированного играет важную роль в деятельности организации в целом.

Литература:

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 05.04.2016, с изм. от 12.04.2016) (с изм. и доп., вступ. в силу с 09.04.2016) // СПК «КонсультантПлюс».

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 30.12.2015) // СПК «КонсультантПлюс».

- Федеральный закон от 22.05.2003 N 54-ФЗ (ред. от 08.03.2015) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» // СПК «КонсультантПлюс».

- Приказ Минфина РФ от 13.12.1993 N 121 «Об утверждении форм документов строгой отчетности» // СПК «КонсультантПлюс»

- «ОК 002-93. Общероссийский классификатор услуг населению» (утв. Постановлением Госстандарта России от 28.06.1993 N 163) (ред. от 17.10.2013) // СПК «КонсультантПлюс».

- Качкова О.Е. Бухгалтерский финансовый учет : учеб. пособие. М. : КНОРУС, 2014. — 131с.

- Кувшинов М.С. Бухгалтерский учет. Экспресс-курс : учеб. пособие. М. : КНО- РУС, 2011. — 77с.

- Романов, В., Цветкова, С., Шевцова, Т., Каращенко, В. Гостиничные комплексы. Организация и функционирование. — М.: МарТ; Феникс, 2010. — 224 с.

Основные термины (генерируются автоматически): оказание услуг, гостиница, услуга, гостиничный комплекс, бухгалтерский учет, вид расходов, гостиничный бизнес, единый налог, косвенный тип, общественное питание.