-

Основные теории структуры капитала

Современные теории структуры капитала

базируются на сравнении затрат на

привлечение собственного и заемного

капитала и степени влияния различных

комбинированных вариантов финансирования

на рыночную оценку. Оптимальная структура

капитала подразумевает такое сочетание

собственного и заемного капитала,

которое обеспечивает максимум рыночной

оценки всего капитала. Поиск такого

соотношение – проблема, решаемая теорией

структуры капитала [1]. Основные теории

структуры капитала представлены на

рис. 6.1

Теории структуры капитала

Статические

(поиск оптимальной структуры капитала

и следование ей):

-

традиционный подход;

-

теория Модильяни-Миллера (модель с

учетом налогов и без учета налогов); -

компромиссный подход (между издержками

банкротства и выгодами привлечения

заемного капитала)

Динамические

(допускающие отклонение от целевой

структуры капитала в конкретный момент

времени и определяющие оптимум как

временный ряд):

-

Сигнальная модель Росса;

-

Сигнальная модель Майерса-Майлуфа;

-

Теория «порядка клевания»

Рис.6.1 Основные теории структуры и

стоимости капитала

Наибольшую известность и распространение

в мировой практике получили статические

теории структуры капитала, обосновывающие

существование оптимальной структуры,

которая максимизирует оценку капитала.

Эти теории рекомендуют принимать решения

о выборе источников финансирования

(собственные или заемные средства),

исходя из оптимальной структуры капитала.

В статическом подходе существуют две

альтернативные теории структуры

капитала: традиционная теория и теория

Миллера-Модильяни, — объясняющие влияние

привлечения заемного капитала на

стоимость используемого капитала и

соответственно на текущую рыночную

оценку активов корпорации.

В настоящее время большое признание

получает компромиссная теория

структуры капитала (оптимальная структура

находится как компромисс между налоговыми

преимуществами привлечения заемного

капитала и издержками банкротства),

которая не позволяет для конкретной

корпорации рассчитать наилучшее

сочетание собственного и заемного

капитала, но формулирует общие рекомендации

при принятии решений [5].

Динамические модели учитывают постоянный

поток информации, который получает

рынок по данному предприятию.

Рассматривается большее число инструментов

принятия решений. Управление источниками

финансирования не сводится к установлению

оптимальной структуры капитала, а

включает выбор между краткосрочными и

долгосрочными источниками и управление

собственным капиталом компании. Теория

структуры капитала исходит из утверждения,

что стоимость фирмы V складывается из

текущей рыночной величины собственного

капитала S (текущей оценки будущих

денежных потоков владельцев собственного

капитала) и текущей рыночной величины

заемного капитала D (будущих потоков

владельцам заемного капитала).

Традиционная модель структуры капиталаоснована на анализе финансовых

решений и является практической теорией

структуры капитала. Эта теория

подразумевает, что при средних сроках

с увеличением финансового рычага будет

увеличиваться и общая прибыль. В этом

контексте рынки собственного капитала

и заемных средств не смогут немедленно

среагировать на возросший деловой риск,

а в результате компания будет иметь

общее сокращение стоимости капитала.

Практика показывает, что с ростом доли

заемных средств до некоторого уровня

стоимость капитала не изменяется, а

затем увеличивается возрастающими

темпами. Стоимость заемного капитала

вне зависимости от его величины ниже

стоимости собственного капитала из-за

меньшего риска:

kd < ks, (6.6)

где kd – стоимость заемного капитала;

ks – стоимость собственного капитала.

Традиционный подход предполагает, что

компания, имеющая заемный капитал (до

определенного уровня), рынком оценивается

выше, чем фирма без заемных средств

долгосрочного финансирования.

Модель структуры и стоимости капитала

Модильяни – Миллерапредполагает

наличие следующих допущений:

— отсутствие налога на прибыль и

подоходного налога на акции и облигации;

— компания

развивается стабильно и без роста

прибыли, т.е. EBIT

(операционная прибыль до уплаты процентов

и налогообложения) постоянна;

— цена

компании на бесконечном временном

промежутке определяется капитализацией

операционной прибыли, т.е. отношением

EBIT

к стоимости капитала компании;

— совершенство рынка капитала, что

выражается в отсутствии транзакционных

издержек и различий в процентных ставках

(для всех инвесторов существуют единые

условия заимствования и инвестирования);

— заемный капитал менее рискованный,

чем акционерный;

— собственный капитал равен акционерному

(вся чистая прибыль распределяется на

дивиденды, а замена изношенного

оборудования осуществляется за счет

амортизации).

В данной модели утверждается, что

рыночная оценка капитала не зависит от

величины заемных средств и при нулевом

финансовом рычаге может быть рассчитана

по формуле:

![]() (6.7)

(6.7)

где kso– требуемая

доходность на акционерный капитал.

Таким образом, Модильяни и Миллер

доказывают, что стоимость фирмы и

средневзвешенная стоимость капитала

не зависит от финансового рычага. То

есть вместе с ростом финансового рычага

стоимость капитала компании растёт

таким образом, что полностью нейтрализует

эффект от увеличения удельного веса

заёмного капитала. В результате при

изменении финансового рычага WACC = const.

Позднее Модильяни и Миллер модифицировали

свою теорию, введя в неё возможность

налогообложения прибыли. Учитывая, что

проценты по заемному капиталу выплачиваются

до уплаты налога на прибыль, использование

финансового рычага даёт возможность

компании получить экономию на этом

налоге. Это позволяет повысить чистые

денежные потоки компании и, соответственно,

повышает рыночную стоимость самой

компании как приведенную стоимость её

денежных потоков:

V = Vo+ D*t,

(6.8)

где V – стоимость компании, использующей

заёмный капитал;

Vo – стоимость компании при условии

финансирования полностью за счет

собственного капитала;

t – ставка налога на прибыль.

Стоимость собственного капитала компании

растет с увеличением финансового рычага,

но из-за освобождения процентов по долгу

от налога на прибыль этот рост

компенсируется увеличением доли

относительно дешевых заемных средств

в структуре компании, что приводит к

снижению средневзвешенной стоимости

капитала. В результате, WACC компании,

использующей заемные средства, оказывается

ниже, чем аналогичный показатель компании

без заемных средств:

![]() (6.9)

(6.9)

Таким образом, введение в модель налогов

меняет поведение инвесторов. Парадокс

заключается в том, что на совершенном

рынке при уплате налога на прибыль и

существовании налогового щита стоимость

компании максимизируется при 100% заемном

капитале (это невозможно даже теоретически

и речь идет о максимизации заемного

капитала до определенного уровня).

Далее модель была модифицирована, и

введено подоходное налогообложение

владельцев капитала. Подоходный налог

может изменить поведение инвестора,

поскольку в данном случае уменьшаются

чистые денежные потоки, получаемые ими.

Акционеры могут иметь определенные

льготы по подоходному налогу:

1) налоговая ставка на дивиденды и на

прирост капитала могут различаться, а

в ряде стран прирост капитала налогом

не облагается;

2) подоходный налог для акционеров может

оказаться ниже, чем для владельцев

заемного капитала, что делает положение

акционеров боле выгодным;

3) срок получения дохода по акциям и срок

уплаты налога может варьироваться. В

таком случае рыночная стоимость компании

будет рассчитываться по формуле:

![]() ,

,

(6.10)

где t – ставка налога на прибыль,

TS – ставка подоходного налога для

акционеров,

TD – ставка подоходного налога для

владельцев заемного капитала,

VO – рыночная стоимость компании,

финансируемой только за счет собственных

средств:

![]() (6.11)

(6.11)

Таким образом, в целом по моделям

Модильяни – Миллера можно сделать

следующие выводы:

-

при отсутствии налогов рыночная

стоимость компании не зависит от

величины заемного капитала, и стоимость

капитала постоянна. Оптимальная

структура капитала отсутствует; -

при наличии налога на прибыль рыночная

стоимость компании, использующей

заемный капитал, превышает стоимость

компании с нулевым финансовым рычагом

на величину экономии на налоге на

прибыль, а стоимость капитала уменьшается

при увеличении заемного капитала.

Оптимальная структура капитала включает

100% заемный капитал; -

при включении в модель подоходных

налогов, отличающихся для владельцев

собственного и заемного капитала,

стоимость компании увеличивается, а

стоимость капитала уменьшается с ростом

заемного капитала; -

в

моделях Модильяни – Миллера не

учитывается агентский конфликт между

менеджерами и владельцами собственного

капитала, не учитывается возможность

банкротства компании, так как они

отсутствуют на совершенных рынках.

Кроме того, эти модели построены

для эффективных рынков, все допущения

данной теории приводят к описанию

идеальных условий, которые не соответствуют

условиям реальной экономики, что

приводит к изменению выводов данных

моделей и ограниченности их применения

на практике.

Оптимальная структура капитала по

компромиссной моделиопределяется

соотношением выгод от налогового щита

(возможности включения платы за

заемный капитал в себестоимость) и

убытков от возможного банкротства.

Введение в рассмотрение затрат по

организации дополнительного привлечение

заемного капитала и издержек возможного

банкротства меняет поведение кривых

стоимости капитала при увеличении

заемного финансирования. С ростом

финансового рычага стоимость акционерного

и собственного капитала растет, что

приводит к росту WACC:

Стоимость компании в компромиссном

подходе превышает стоимость компании,

существующей только на собственные

средства, на величину налоговой экономии

за вычетом издержек банкротства:

![]() ,(6.12)

,(6.12)

где

![]() —

—

стоимость компании, существующей на

собственные средства,

ТОНЭ – текущая оценка налоговой экономии,

ТОИБ – текущая оценка издержек

банкротства.

Издержки банкротства зависят от

вероятности разорения и ликвидации

компании и издержек, связанных с этим

процессом. При небольшом размере заемного

капитала вероятность разорения низка

и издержки банкротства также невелики,

а преимущества налогообложения приводят

к росту рыночной стоимости компании.

При большом финансовом рычаге вероятность

банкротства растет, и налоговая экономия

может не покрывать издержек банкротства.

В соответствии с компромиссным подходом

предприятию следует устанавливать

целевую структуру капитала так, чтобы

предельная стоимость капитала и

предельный эффект финансового рычага

были равны. Общий вывод по компромиссной

модели заключается в том, что и 100% заемный

капитал, и исключительно собственно

финансирование не являются оптимальными.

При обосновании целевой структуры

капитала следует руководствоваться

следующими принципами:

-

чем выше риск финансовых результатов

компании, тем меньше должно быть значение

финансового рычага; -

компании, в структуре активов которых

преобладают материальные активы, могут

иметь более высокий финансовый рычаг

по сравнению с компаниями, значительную

часть активов которых составляют

нематериальные активы -

для компаний, имеющих льготы по налогу

на прибыль, целевая структура капитала

не имеет значения.

Недостаток компромиссной модели состоит

в том, что в ней предполагается, что

предприятия одной отрасли имеют схожую

структуру капитала, а это не всегда так,

и в том, что данная модель не учитывает

рыночные сигналы.

Рассмотренные выше статические модели

структуры капитала действуют в условиях

совершенного рынка, но в реальности

рыночные цены не отражают всю информацию,

информация не является общедоступной,

и менеджеры могут давать сигналы рынку

через выбор структуры капитала. Такая

ситуация называется ассиметричностью

информации и рассматривается в сигнальных

моделях.

Основное предположение сигнальной

модели Россасостоит в том, что

менеджеры своими финансовыми решениями

могут повлиять на восприятие риска

инвесторами. Реальный уровень денежных

потоков может не меняться, но менеджеры,

как монополисты на информацию о будущих

денежных потоках, могут выбирать сигналы

о перспективах развития. В модели Росса

обосновывается выбор сигналов с точки

зрения менеджеров (их благосостояния).

Предполагается, что менеджеры получают

вознаграждение по результатам работы,

как определенную долю от рыночной

стоимости компании [3].

Поскольку рынок не знает перспектив

развития компании, то будет ориентироваться

по величине заемного капитала в текущий

момент времени. В данной модели высокий

финансовый рычаг – является сигналом

хороших перспектив компании. Вознаграждение

менеджера в конце периода зависит от

подаваемого в текущий момент сигнала,

который может быть истинным (отражающим

реальное положение дел компании и ее

перспективы) или ложным. Менеджер

стремиться максимизировать свое

вознаграждение, и будет подавать истинный

сигнал, если предельная выгода от ложного

сигнала, взвешенная на долю вознаграждения

менеджера, будет меньше издержек

банкротства, ложащихся на него. Ложный

сигнал будет подаваться в случае, если

выгода для менеджера покроет его издержки

в связи с банкротством.

В сигнальной модели Майерса

— Майлуфа

предполагается, что менеджеры

действуют в интересах, так называемых,

старых акционеров (которые уже есть на

момент принятия решения). Модель

иллюстрирует, что если инвесторы на

рынке имеют ошибочную информацию об

оценке компании, то финансирование

хороших инвестиционных проектов за

счет эмиссии акций сделает их невыгодными

для старых акционеров. Другие источники

финансирования, стоимость которых менее

зависима от частной информации о

компании, позволят принять положительное

решение по проекту.

Таким образом, если компания имеет

потенциал роста цены акций, то для

максимизации оценки стоимости компании

нецелесообразно использовать внешний

собственный капитал (проводить эмиссию

акций). При отсутствии перспектив роста

именно дополнительная эмиссия позволит

максимизировать стоимость компании.

Рекомендации сигнальной модели по

формированию целевой структуры капитала

заключаются в поддержании запаса

возможности осуществления дополнительного

займа для привлечения капитала в условиях

ассиметрии информации. Оптимальная

структура капитала компании по

компромиссной компании оптимальна

только в статическом состоянии. Если

же учитывать потребность будущего

привлечения капитала, когда информация

будет ассиметричной (а это наиболее

распространенная ситуация), то доля

заемного капитала должна быть меньше

величины, при которой уравниваются

предельные выгоды налогового щита и

предельные издержки банкротства.

Следующая теория носит название теории

«порядка клевания»,согласно которой

у компаний существует иерархия

предпочтения по отношению к источникам

финансирования. С точки зрения данной

теории, считается предпочтительнее

всегда использовать внутренние источники:

наиболее предпочтительным источником

финансирования считается нераспределенная

прибыль компании. К внешним источникам

следует обращаться только тогда, когда

для финансирования проектов с положительным

NPV недостаточно внутренних источников,

поскольку это рассматривается рынком

как отрицательный сигнал. В первую

очередь необходимо использовать наиболее

«безопасные», с точки зрения инвесторов,

источники капитала, а именно: заемный

капитал. Если недостаточно доступного

заемного капитала, то фирма должна,

согласно жесткому порядку, сначала

выпустить конвертируемый долг (облигации)

и другие гибридные финансовые инструменты

и только потом обратиться к акционерному

капитала путем продажи акций.

Согласно теории «порядка клевания», не

существует какого-либо определенного

оптимального соотношения заемного и

собственного капитала. Преимущества

долговых налоговых щитов, а также

издержки большого долга не являются

первоочередными факторами, которые

следует принимать во внимание финансовым

менеджерам. Соотношение долга и

акционерного капитала меняется, когда

нарушается баланс между генерируемыми

денежными потоками и реальными

инвестиционными возможностями фирмы.

Прибыльные фирмы, не имеющие значительных

инвестиционных возможностей, постепенно

достигают низкой доли долга в капитальной

структуре. Наоборот, компании, чьи

инвестиционные возможности превышают

внутренние источники финансирования,

постепенно увеличивают долю заемного

капитала. Таким образом, теория «порядка

клевания» объясняет эмпирически

наблюдаемую негативную корреляцию

между прибыльностью и финансовым рычагом

на внутриотраслевом уровне [47].

В целом по сигнальным теориям можно

сделать следующие выводы:

1) внутренний капитал из нераспределенных

прибылей более предпочтителен для

компании,

чем внешний акционерный капитал;

2)

компаниям рекомендуется иметь финансовый

запас прочности. Компания с запасом

прочности не будет вынуждена упускать

инвестиционные возможности только

потому, что ее акции являются недооцененными

по мнению менеджеров. Финансовый запас

прочности означает высоколиквидные

бумаги и наличность, ликвидные реальные

активы и возможность выпускать облигации;

3) если

необходимо внешнее финансирование, то

заемный капитал лучше акционерного,

потому что для инвесторов безопаснее

долг. Асимметричность информации

заставляет компании выпускать наиболее

безопасные (с точки зрения инвесторов)

ценные бумаги.

Современные теории структуры капитала

формируют достаточно обширный методический

инструментарий оптимизации структуры

капитала на каждом конкретном предприятии.

Основными критериями такой

оптимизации выступают:

-

приемлемый уровень доходности и риска

в деятельности предприятия; -

минимизация средневзвешенной стоимости

капитала предприятия; -

максимизация

рыночной стоимости предприятия.

Приоритет конкретных критериев

оптимизации структуры капитала

предприятие определяет самостоятельно.

Подводя итог вышесказанному, следует

отметить, что проблему оценки структуры

и стоимости компании рассматривают

различные теории, которые можно

подразделить на статические, рассматривающие

нахождение оптимальной структуры

капитала, и динамические, допускающие

возможность отклонения от целевой

структуры капитала в конкретный момент

времени. Однако все эти теории не могут

быть применимы на практике без существенных

модификаций, поскольку при их построении

использовались допущения, которые

невыполнимы в условиях реальной

экономики.

Вопросы для самопроверки:

-

Дайте определение понятию «стоимость

капитала», поясните, в чем заключается

его сущность. -

Как определяется стоимость основных

источников капитала? Что относится к

основным источникам? -

Что такое «средневзвешенная стоимость

капитала» и как она определяется? -

Перечислите основные теории структуры

капитала и коротко охарактеризуйте

их.

Соседние файлы в папке ФМ

- #

- #

- #

- #

From Wikipedia, the free encyclopedia

In corporate finance, capital structure refers to the mix of various forms of external funds, known as capital, used to finance a business. It consists of shareholders’ equity, debt (borrowed funds), and preferred stock, and is detailed in the company’s balance sheet. The larger the debt component is in relation to the other sources of capital, the greater financial leverage (or gearing, in the United Kingdom) the firm is said to have. Too much debt can increase the risk of the company and reduce its financial flexibility, which at some point creates concern among investors and results in a greater cost of capital. Company management is responsible for establishing a capital structure for the corporation that makes optimal use of financial leverage and holds the cost of capital as low as possible.[1]

Capital structure is an important issue in setting rates charged to customers by regulated utilities in the United States. The utility company has the right to choose any capital structure it deems appropriate, but regulators determine an appropriate capital structure and cost of capital for ratemaking purposes.[2]

Various leverage or gearing ratios are closely watched by financial analysts to assess the amount of debt in a company’s capital structure.[3][4]

The Miller and Modigliani theorem argues that the market value of a firm is unaffected by a change in its capital structure. This school of thought is generally viewed as a purely theoretical result, since it assumes a perfect market and disregards factors such as fluctuations and uncertain situations that may arise in financing a firm. In academia, much attention has been given to debating and relaxing the assumptions made by Miller and Modigliani to explain why a firm’s capital structure is relevant to its value in the real world.[5]

Basic concepts[edit]

Leverage[edit]

Up to a certain point, the use of debt (such as bonds or bank loans) in a company’s capital structure is beneficial. When debt is a portion of a firm’s capital structure, it permits the company to achieve greater earnings per share than would be possible by issuing equity. This is because the interest paid by the firm on the debt is tax-deductible. The reduction in taxes permits more of the company’s operating income to flow through to investors. The related increase in earnings per share is called financial leverage or gearing in the United Kingdom and Australia. Financial leverage can be beneficial when the business is expanding and profitable, but it is detrimental when the business enters a contraction phase. The interest on the debt must be paid regardless of the level of the company’s operating income, or bankruptcy may be the result. If the firm does not prosper and profits do not meet management’s expectations, too much debt (i.e., too much leverage) increases the risk that the firm may not be able to pay its creditors. At some point this makes investors apprehensive and increases the firm’s cost of borrowing or issuing new equity.[6][7]

Optimal capital structure[edit]

It is important that a company’s management recognizes the risk inherent in taking on debt, and maintains an optimal capital structure with an appropriate balance between debt and equity.[8] An optimal capital structure is one that is consistent with minimizing the cost of debt and equity financing and maximizing the value of the firm. Internal policy decisions with respect to capital structure and debt ratios must be tempered by a recognition of how outsiders view the strength of the firm’s financial position.[9] Key considerations include maintaining the firm’s credit rating at a level where it can attract new external funds on reasonable terms, and maintaining a stable dividend policy and good earnings record.[10]

Term structure of debt in capital structure[edit]

Once management has decided how much debt should be used in the capital structure, decisions must be made as to the appropriate mix of short-term debt and long-term debt. Increasing the percentage of short-term debt can enhance a firm’s financial flexibility, since the borrower’s commitment to pay interest is for a shorter period of time. But short-term debt also exposes the firm to greater refinancing risk. Therefore, as the percentage of short-term debt in a firm’s capital structure increases, equity holders will expect greater returns on equity to compensate for the increased risk, according to a 2022 article in The Journal of Finance.[11]

Seniority[edit]

In the event of bankruptcy, the seniority of the capital structure comes into play. A typical company has the following seniority structure listed from most senior to least:

- senior debt, including mortgage bonds secured by specifically pledged property,[12]

- subordinated (or junior) debt, including debenture bonds which are dependent upon the general credit and financial strength of the company for their security,[13]

- preferred stock, whose holders are entitled to have their claims met before those of common stockholders,[14] and

- equity, which includes common stock and retained earnings.[15]

In practice, the capital structure may be complex and include other sources of capital.

Leverage or capital gearing ratios[edit]

Financial analysts use some form of leverage ratio to quantify the proportion of debt and equity in a company’s capital structure, and to make comparisons between companies. Using figures from the balance sheet, the debt-to-capital ratio can be calculated as shown below.[16]

-

-

-

debt-to-capitalization ratio = dollar amount of debt/ dollar amount of total capitalization

-

-

The debt-to-equity ratio and capital gearing ratio are widely used for the same purpose.

-

-

-

capital gearing ratio = dollar amount of capital bearing risk/ dollar amount of capital not bearing risk

-

-

Capital bearing risk includes debentures (risk is to pay interest) and preference capital (risk to pay dividend at fixed rate).[17]

Capital not bearing risk includes equity.[18]

Therefore, one can also say,

Capital gearing ratio = (Debentures + Preference share capital) : (shareholders’ funds)[19]

In public utility regulation[edit]

Capital structure is an important issue in setting rates charged to customers by regulated utilities in the United States. Ratemaking practice in the U.S. holds that rates paid by a utility’s customers should be set at a level which assures that the company can provide reliable service at reasonable cost. The cost of capital is among the costs a utility must be allowed to recover from customers, and depends on the company’s capital structure. The utility company may choose whatever capital structure it deems appropriate, but regulators determine an appropriate capital structure and cost of capital for ratemaking purposes.[20]

Modigliani–Miller theorem[edit]

The Modigliani–Miller theorem, proposed by Franco Modigliani and Merton Miller in 1958, forms the basis for modern academic thinking on capital structure. It is generally viewed as a purely theoretical result since it disregards many important factors in the capital structure process factors like fluctuations and uncertain situations that may occur in the course of financing a firm. The theorem states that, in a perfect market, how a firm is financed is irrelevant to its value. This result provides the base with which to examine real world reasons why capital structure is relevant, that is, a company’s value is affected by the capital structure it employs. Some other reasons include bankruptcy costs, agency costs, taxes, and information asymmetry. This analysis can then be extended to look at whether there is in fact an optimal capital structure: the one which maximizes the value of the firm.

Consider a perfect capital market (no transaction or bankruptcy costs; perfect information); firms and individuals can borrow at the same interest rate; no taxes; and investment returns are not affected by financial uncertainty. Assuming perfections in the capital is a mirage and unattainable as suggested by Modigliani and Miller.

Modigliani and Miller made two findings under these conditions. Their first ‘proposition’ was that the value of a company is independent of its capital structure. Their second ‘proposition’ stated that the cost of equity for a leveraged firm is equal to the cost of equity for an unleveraged firm, plus an added premium for financial risk. That is, as leverage increases, risk is shifted between different investor classes, while the total firm risk is constant, and hence no extra value created.

Their analysis was extended to include the effect of taxes and risky debt. Under a classical tax system, the tax-deductibility of interest makes debt financing valuable; that is, the cost of capital decreases as the proportion of debt in the capital structure increases. The optimal structure would be to have virtually no equity at all, i.e. a capital structure consisting of 99.99% debt.

Variations on the Miller-Modigliani theorem[edit]

If capital structure is irrelevant in a perfect market, then imperfections which exist in the real world must be the cause of its relevance.[21] The theories below try to address some of these imperfections, by relaxing assumptions made in the Modigliani–Miller theorem.[22]

Trade-off theory[edit]

Trade-off theory of capital structure allows bankruptcy cost to exist as an offset to the benefit of using debt as tax shield. It states that there is an advantage to financing with debt, namely, the tax benefits of debt and that there is a cost of financing with debt the bankruptcy costs and the financial distress costs of debt.[23] This theory also refers to the idea that a company chooses how much equity finance and how much debt finance to use by considering both costs and benefits.[24] The marginal benefit of further increases in debt declines as debt increases, while the marginal cost increases, so that a firm optimizing its overall value will focus on this trade-off when choosing how much debt and equity to use for financing.[25] Empirically, this theory may explain differences in debt-to-equity ratios between industries, but it doesn’t explain differences within the same industry.[26]

Pecking order theory[edit]

Pecking order theory tries to capture the costs of asymmetric information.[27] It states that companies prioritize their sources of financing (from internal financing to equity) according to the law of least effort, or of least resistance, preferring to raise equity as a financing means «of last resort».[28] Hence, internal financing is used first; when that is depleted, debt is issued; and when it is no longer sensible to issue any more debt, equity is issued. This theory maintains that businesses adhere to a hierarchy of financing sources and prefer internal financing when available, and debt is preferred over equity if external financing is required (equity would mean issuing shares which meant ‘bringing external ownership’ into the company).[29] Thus, the form of debt a firm chooses can act as a signal of its need for external finance.[30]

The pecking order theory has been popularized by Myers (1984)[31] when he argued that equity is a less preferred means to raise capital, because when managers (who are assumed to know better about true condition of the firm than investors) issue new equity, investors believe that managers think the firm is overvalued, and managers are taking advantage of the assumed over-valuation. As a result, investors may place a lower value to the new equity issuance.

Capital structure substitution theory[edit]

The capital structure substitution theory is based on the hypothesis that company management may manipulate capital structure such that earnings per share (EPS) are maximized.[32] The model is not normative i.e. and does not state that management should maximize EPS, it simply hypothesizes they do.

The 1982 SEC rule 10b-18 allowed public companies open-market repurchases of their own stock and made it easier to manipulate capital structure.[33] This hypothesis leads to a larger number of testable predictions. First, it has been deducted[by whom?] that market average earnings yield will be in equilibrium with the market average interest rate on corporate bonds after corporate taxes, which is a reformulation of the ‘Fed model’. The second prediction has been that companies with a high valuation ratio, or low earnings yield, will have little or no debt, whereas companies with low valuation ratios will be more leveraged.[34] When companies have a dynamic debt-equity target, this explains why some companies use dividends and others do not. A fourth prediction has been that there is a negative relationship in the market between companies’ relative price volatilities and their leverage. This contradicts Hamada who used the work of Modigliani and Miller to derive a positive relationship between these two variables.

Agency costs[edit]

Three types of agency costs can help explain the relevance of capital structure.

- Asset substitution effect: As debt-to-equity ratio increases, management has an incentive to undertake risky, even negative net present value (NPV) projects. This is because if the project is successful, share holders earn the benefit, whereas if it is unsuccessful, debtors experience the downside.[35]

- Underinvestment problem or debt overhang problem: If debt is risky e.g., in a growth company, the gain from the project will accrue to debt holders rather than shareholders. Thus, management have an incentive to reject positive NPV projects, even though they have the potential to increase firm value.[36]

- Free cash flow: unless free cash flow is given back to investors, management has an incentive to destroy firm value through empire building and perks etc. Increasing leverage imposes financial discipline on management.[citation needed]

Structural corporate finance[edit]

An active area of research in finance is[when?] that which tries to translate the models above as well as others into a structured theoretical setup that is time-consistent and that has a dynamic set up similar to one that can be observed in the real world. Managerial contracts, debt contracts, equity contracts, investment returns, all have long lived, multi-period implications. Therefore, it is hard to think through what the implications of the basic models above are for the real world if they are not embedded in a dynamic structure that approximates reality.

A similar type of research is performed under the guise of credit risk research in which the modeling of the likelihood of default and its pricing is undertaken under different assumptions about investors and about the incentives of management, shareholders and debt holders. Examples of research in this area are Goldstein, Ju, Leland (1998)[37] and Hennessy and Whited (2004).[38]

Capital structure and macroeconomic conditions[edit]

In addition to firm-specific characteristics, researchers find macroeconomic conditions have a material impact on capital structure choice. Korajczyk, Lucas, and McDonald (1990) provide evidence of equity issues cluster following a run-up in the equity market.[39] Korajczyk and Levy (2003) find that target leverage is counter-cyclical for unconstrained firms, but pro-cyclical for firms that are constrained; macroeconomic conditions are significant for issue choice for firms that can time their issue choice to coincide with periods of favorable macroeconomic conditions, while constrained firms cannot.[40] Levy and Hennessy (2007) highlight that trade-offs between agency problems and risk sharing vary over the business cycle and can result in the observed patterns.[41] Others have related these patterns with asset pricing puzzles.[42]

Capital structure persistence[edit]

Corporate leverage ratios are initially determined. Low relative to high leverage ratios are largely persistent despite time variation. Variation in capital structures is primarily determined by factors that remain stable for long periods of time. These stable factors are unobservable.[43]

Growth type compatibility[edit]

Firms rationally invest and seek financing in a manner compatible with their growth types. As economic and market conditions improve, low growth type firms are keener to issue new debt than equity, whereas high growth type firms are least likely to issue debt and keenest to issue equity. Distinct growth types are persistent. Consistent with a generalized Myers–Majluf framework, growth type compatibility enables distinct growth types and hence specifications of market imperfection or informational environments to persist, generating capital structure persistence.[44]

Other[edit]

- Capital supply — capital structure also depends on the relative supply of equity vs. debt capital available to the firm. [45]

- The neutral mutation hypothesis — firms fall into various financing habits that do not impact value.[46]

- Market timing hypothesis—capital structure is the outcome of the cumulative historical timing of the market by managers.[47]

- Accelerated investment effect—even in the absence of agency costs, levered firms invest faster because of the existence of default risk.[48]

- In transition economies, there has been evidence reported unveiling the significant impact of capital structure on firm performance, especially short-term debt such as the case of Vietnamese emerging market economy.[49]

Arbitrage[edit]

A capital structure arbitrageur seeks to profit from differential pricing of various instruments issued by one corporation. Consider, for example, traditional bonds, and convertible bonds. The latter are bonds that are, under contracted-for conditions, convertible into shares of equity. The stock-option component of a convertible bond has a calculable value in itself. The value of the whole instrument should be the value of the traditional bonds plus the extra value of the option feature. If the spread (the difference between the convertible and the non-convertible bonds) grows excessively, then the capital-structure arbitrageur will bet that it will converge.

See also[edit]

- Discounted cash flow

- Enterprise value

- Financial accounting

- Financial economics

- Weighted average cost of capital

- Hamada’s equation

- Structured finance

References[edit]

- ^ Groppelli, A.A. and Nikbakht, Ehsan (2000). Finance (fourth ed.). Hauppauge, New York: Barron’s Educational Services, Inc. pp. 225, 244, 575. ISBN 0-7641-1275-9.

{{cite book}}: CS1 maint: multiple names: authors list (link) - ^ Louiselle, Bruce M. and Heilman, Jane E. (1982). «The Case for the Use of an Appropriate Capital Structure in Utility Ratemaking: The General Rule Versus Minnesota». William Mitchell Law Review, Mitchell Hamline School of Law. 8 (2): 426. Retrieved 12 May 2021.

{{cite journal}}: CS1 maint: multiple names: authors list (link) - ^ Groppelli and Nikbakht op cit p. 225.

- ^ Melicher, Ronald W. and Welshans, Merle T. (1988). Finance: Introduction to Markets, Institutions and Management (7th ed.). Cincinnati OH: South-Western Publishing Co. p. 150-151. ISBN 0-538-06160-X.

{{cite book}}: CS1 maint: multiple names: authors list (link) - ^ Groppelli and Nikbakht op cit. pp. 236–240.

- ^ Groppelli and Nikbakht op cit. pp. 224–225.

- ^ Fernandes, pN.. Finance for Executives: A Practical Guide for Managers. 2014; chapter 5.

- ^ Groppelli & Nikbakht op cit. p. 225.

- ^ Melicher, Ronald W. and Welshans, Merle T. (1988). Finance: Introduction to Markets, Institutions and Management (7th ed.). Cincinnati OH: South-Western Publishing Co. p. 254-255. ISBN 0-538-06160-X.

{{cite book}}: CS1 maint: multiple names: authors list (link) - ^ Groppelli and Nikbakht op cit. p. 244.

- ^ Friewald, Nils; Nagler, Florian; and Wagner, Christian (August 2022). «Debt Refinancing and Equity Returns». The Journal of Finance. 77 (4): 2287–2289. doi:10.1111/jofi.13162.

{{cite journal}}: CS1 maint: multiple names: authors list (link) - ^ Melicher and Welshans op cit. p. 246-247.

- ^ Melicher and Welshans op cit. p. 246-247.

- ^ Melicher and Welshans op cit. p. 244.

- ^ Melicher and Welshans op cit p. 147-148.

- ^ Groppelli and Nikbakht op cit. p. 225.

- ^ Chen, James. «What are the Features and Risks of Debentures?». Investopedia. Retrieved 2021-04-23.

- ^ Chen, James. «Risk Capital». Investopedia. Retrieved 2021-04-23.

- ^ Borad, Sanjay Bulaki (2017-10-07). «Capital Gearing Ratio». eFinanceManagement. Retrieved 2021-04-23.

- ^ «Louiselle and Heilman op cit».

- ^ «Introducing Capital Structure | Boundless Finance». courses.lumenlearning.com. Retrieved 2021-04-23.

- ^ Borad, Sanjay Bulaki (2013-03-08). «Capital Structure Theory – Modigliani and Miller (MM) Approach». eFinanceManagement. Retrieved 2021-04-23.

- ^ Clemente-Almendros, José A.; Sogorb-Mira, Francisco (2018-07-01). «Costs of debt, tax benefits and a new measure of non-debt tax shields: examining debt conservatism in Spanish listed firms». Revista de Contabilidad. 21 (2): 162–175. doi:10.1016/j.rcsar.2018.05.001. ISSN 1138-4891.

- ^ Maverick, J. B. «Equity Financing vs. Debt Financing: What’s the difference?». Investopedia. Retrieved 2021-04-23.

- ^ «Trade-Off Consideration». kolibri.teacherinabox.org.au. Retrieved 2021-04-23.

- ^ «Introducing Capital Structure | Boundless Finance». courses.lumenlearning.com. Retrieved 2021-04-23.

- ^ «Pecking Order Theory — Overview, Illustration, Example». Corporate Finance Institute. Retrieved 2021-04-23.

- ^ Panigrahi, CMA(Dr ) Ashok (2010-12-31). «Determinants of Capital Structure: An Empirical Study of Indian Companies». Rochester, NY. SSRN 2342547.

- ^ Muchugia, Linus M. (October 2013). The Effect Of Debt Financing On Firm Profitabilty Of Commercial Banks In Kenya (Thesis thesis). University of Nairobi.

- ^ Zhao, Jianmei & Katchova, Ani L. & Barry, Peter J., 2004. «Testing The Pecking Order Theory And The Signaling Theory For Farm Businesses,» 2004 Annual meeting, August 1–4, Denver, CO 20215, American Agricultural Economics Association (New Name 2008: Agricultural and Applied Economics Association).

- ^ Myers, Stewart C.; Majluf, Nicholas S. (1984). «Corporate financing and investment decisions when firms have information that investors do not have» (PDF). Journal of Financial Economics. 13 (2): 187–221. doi:10.1016/0304-405X(84)90023-0. hdl:1721.1/2068.

- ^ Timmer, Jan (2011). «Understanding the Fed Model, Capital Structure, and then Some». SSRN Electronic Journal. doi:10.2139/ssrn.1322703. S2CID 153802629. SSRN 1322703.

- ^ «SEC — Answers to Frequently Asked Questions Concerning Rule 10b-18». US Securities and Exchange Commission.

- ^ Fama, E. and K. French (2001). «Disappearing dividends: changing firm characteristics or lower propensity to pay». Journal of Financial Economics. 60: 3–43. doi:10.1016/s0304-405x(01)00038-1.

- ^ Tuovila, Alicia. «Net Present Value Rule Definition». Investopedia. Retrieved 2021-04-23.

- ^ Hayes, Adam. «Underinvestment Problem». Investopedia. Retrieved 2021-04-23.

- ^ Goldstein, Ju, Leland, (1998)

- ^ Hennessy and Whited (2004)

- ^ Korajczyk, Robert; Lucas, Deborah; McDonald, Robert (1990). «Understanding stock price behavior around the time of equity issues». Asymmetric Information, Corporate Finance and Investment – via NBER and University of Chicago Press, Chicago, Ill.

- ^ Levy, Amnon; Korajczyk, Robert (2003). «Capital structure choice: macroeconomic conditions and financial constraints». Journal of Financial Economics. 68 (1): 75–109. doi:10.1016/S0304-405X(02)00249-0.

- ^ Levy, Amnon; Hennessy, Christopher (2007). «Why does capital structure choice vary with macroeconomic conditions?». Journal of Monetary Economics. 54 (6): 1545–1564. doi:10.1016/j.jmoneco.2006.04.005. S2CID 1562912.

- ^ Chen, Hui (2010). «Macroeconomic Conditions and the Puzzles of Credit Spreads and Capital Structure». Journal of Finance. 65 (6): 2171–2212. doi:10.1111/j.1540-6261.2010.01613.x. hdl:1721.1/65596. S2CID 1880667.

- ^ Lemmon, Michael; Roberts, Michael; Jaime, Zender (2008). «Back to the beginning: Persistence and the cross‐section of corporate capital structure». Journal of Finance. 63 (4): 1575–1608. doi:10.1111/j.1540-6261.2008.01369.x.

- ^ Wu, Xueping; Au Yueng, Chau Kin (2012). «Firm growth type and capital structure persistence». Journal of Banking and Finance. 36 (12): 3427–3443. doi:10.1016/j.jbankfin.2012.08.008.

- ^ Adhikari, Binay K.; Cicero, David C.; Sulaeman, Johan (2021). «Does Local Capital Supply Matter for Public Firms’ Capital Structures?». Journal of Financial and Quantitative Analysis. 56 (5): 1809–1843. doi:10.1017/S0022109020000423.

- ^ Myers, Stewart C. (1984). «The Capital Structure Puzzle». The Journal of Finance. 39 (3): 574–592. doi:10.1111/j.1540-6261.1984.tb03646.x. ISSN 1540-6261.

- ^ Baker, Malcolm P.; Wurgler, Jeffrey (2002). «Market Timing and Capital Structure». Journal of Finance. 57 (1): 1–32. CiteSeerX 10.1.1.7.3505. doi:10.1111/1540-6261.00414. S2CID 2600190.

- ^ Lyandres, Evgeny and Zhdanov, Alexei,Investment Opportunities and Bankruptcy Prediction(February 2007) SSRN 946240

- ^ Vuong, Quan Hoang (July 2014). «Operational scales, sources of finance, and firms’ performance: Evidence from Vietnamese longitudinal data». CEB Working Paper Series (N° 14/017). Retrieved July 23, 2014.

Further reading[edit]

- Rosenbaum, Joshua; Pearl, Joshua (2009). Investment Banking: Valuation, Leveraged Buyouts, and Mergers & Acquisitions. Hoboken, NJ: John Wiley & Sons. ISBN 978-0-470-44220-3.

External links[edit]

- Dinesh Gajurel, «Capital Structure Management in Nepalese Enterprises,» 2005.

- Roy L. Simerly and Mingfang Li, «Re-Thinking the Capital Structure Decision: Translating Research into Practical Solutions,» n.d.

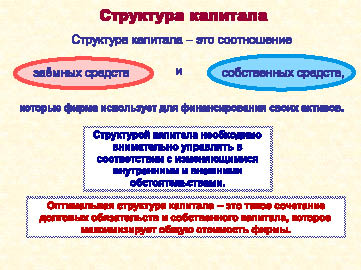

Тема 10. СТРУКТУРА КАПИТАЛА

Цена капитала хозяйствующего субъекта во многом зависит от его структуры.

Структура капитала предприятия (рис. 55) - это соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. Иногда краткосрочные заимствования исключаются из капитала, то есть определяют структуру капитала как совокупность источников, используемых для долгосрочного финансирования инвестиционной деятельности предприятия. Вместе с тем, если краткосрочные заимствования осуществляются на постоянной основе (что в большинстве случаев и происходит), их, на наш взгляд, следует включать в состав капитала при анализе структуры финансирования.

Рис. 55. Базовое определение структуры капитала предприятия

Оптимальная структура капитала — такое сочетание долговых обязательств и собственного капитала, которое максимизирует общую стоимость фирмы.

Если подходить к вопросу определения оптимальной структуры капитала с позиции относительной стоимости источников финансирования, то необходимо учитывать, что долговые обязательства более дешевы, чем акции. Значит, цена заемного капитала в среднем ниже, чем цена собственного капитала. Отсюда следует, что замена акций более дешевым заемным капиталом уменьшает средневзвешенную стоимость капитала, что ведет к росту эффективности предпринимательской деятельности и, следовательно, к максимизации цены предприятия. Поэтому ряд теорий финансового менеджмента строится на выводе, что оптимальная структура капитала предполагает использование заемного капитала в максимально возможных размерах.

Но в практической деятельности следует исходить из учета того, что замена акций более дешевым заемным капиталом снижает стоимость фирмы, которая определяется рыночной стоимостью собственного капитала этой фирмы.

Кроме того, рост долга увеличивает риск банкротства, что может заметно повлиять на цену, которую потенциальные инвесторы согласятся заплатить за обыкновенные акции этой фирмы.

С использованием заемного капитала связаны также важные нефинансовые расходы как результат ограничения свободы действий менеджеров в соглашениях о займе. Это могут быть обязательства создания дополнительных резервных фондов на погашение долга или ограничивающие условия в объявлении дивидендов, что несомненно снижает стоимость бизнеса.

Поэтому невозможно выработать формулу определения оптимальной структуры капитала для конкретного предприятия. Менеджер, определяя, насколько структура капитала фирмы близка к оптимальной, должен в определенной степени полагаться на интуицию, которая в свою очередь строится на информации, учитывающей как внутрифирменные, так и макроэкономические факторы.

Кроме того, привлечение финансовых ресурсов из разных источников имеет организационно-правовые, макроэкономические и инвестиционные ограничения.

К ограничениям организационно-правового характера относятся законодательно закрепленные требования к величине и порядку формирования отдельных элементов собственного и заемного капитала, а также контроль над управлением компанией со стороны собственников.

В число макроэкономических ограничений входят инвестиционный климат в стране, страновой риск, эмиссионно-кредитная политика государства, действующая система налогообложения, величина ставки рефинансирования ЦБ, уровень инфляции.

Объем финансовых ресурсов, которые компания может привлечь из различных источников, и срок, на который они могут быть вовлечены в деловой оборот, зависит как от развитости финансового и кредитного рынков, так и от доступности этих средств для конкретного предприятия. Одним из важных ограничений формирования финансовой структуры капитала является соответствие сферы и характера деятельности предприятия инвестиционным предпочтениям акционеров и/или степень доверия предприятию со стороны кредиторов.

Таким образом, никакая теория не может обеспечить комплексного подхода к решению проблемы оптимальной структуры капитала предприятия. Поэтому на практике формирование экономически рациональной структуры капитала ведется на основе одного из следующих принципов:

1. Принцип максимизации уровня прогнозируемой рентабельности капитала.

2. Принцип минимизации стоимости капитала.

3. Принцип минимизации уровня финансовых рисков.

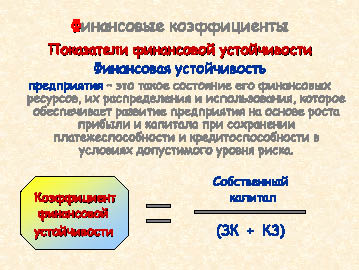

Вместе с тем, существует целый ряд финансовых инструментов, с помощью которых можно повысить эффективность управления финансовой структурой капитала предприятия. Среди них — использование финансовых коэффициентов, с помощью которых можно оценить влияние процесса изменения финансовой структуры капитала на финансовое положение предприятия и степень защищенности интересов кредиторов и инвесторов. Речь идет о показателях, характеризующих финансовую устойчивость предприятия и эффективность инвестиций в него (рис. 56).

Рис. 56. Понятие финансовой устойчивости хозяйствующего субъекта

и формула расчета коэффициента финансовой устойчивости

Достижение финансовой устойчивости предприятия наряду с ростом прибыли и ограничением риска требует сохранения предприятием как платежеспособности, или ликвидности (финансовый смысл этого понятия был подробно рассмотрен в теме 6), так и кредитоспособности, которая отнюдь не является синонимом понятия «платежеспособность».

Под кредитоспособностью предприятия понимается наличие у него предпосылок для получения кредита и его возврата в срок. Кредитоспособность заемщика характеризуется его исполнительностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников.

Коэффициент финансовой устойчивости характеризует соотношение собственных и заемных источников финансирования. Если этот показатель выше единицы (имеется превышение собственных средств над заемными), это значит, что предприятие обладает достаточным запасом финансовой устойчивости.

Коэффициент финансовой зависимости (рис. 57) характеризует зависимость предприятия от внешних займов и показывает, какая доля имущества фирмы приобретена за счет заемных средств. Чем выше данный коэффициент, тем более рискованная ситуация в финансовой устойчивости и тем больше вероятность возникновения дефицита денежных средств.

Рис. 57. Формулы расчета коэффициентов финансовой зависимости, обеспеченности собственными средствами и самофинансирования

Коэффициент обеспеченности собственными средствами характеризует способность предприятия обеспечивать потребность в финансировании оборотного капитала только за счет собственных источников. Финансовое состояние предприятия считается удовлетворительным, если этот показатель равен или превышает 0,1.

Коэффициент самофинансирования показывает, какую часть инвестиций можно покрыть за счет внутренних источников предприятия — нераспределенной прибыли и начисленной амортизации. Ряд авторов рассматривает сумму нераспределенной прибыли и амортизации как чистый денежный поток, или денежный поток от хозяйственной деятельности предприятия. Тогда коэффициент самофинансирования имеет название «показатель денежной отдачи инвестиций». Чем выше этот показатель, тем выше уровень самофинансирования предприятия, следовательно, выше финансовая устойчивость.

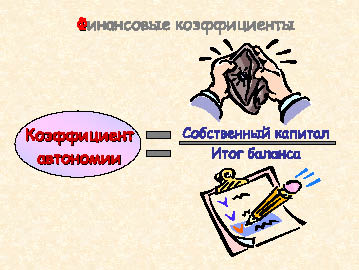

Коэффициент автономии (концентрации собственного капитала) характеризует долю собственного капитала в финансовой структуре капитала (рис. 58). Для большей финансовой устойчивость желательно, чтобы он был на уровне 0,5-0,6.

Рис. 58. Формула расчета коэффициента автономии (концентрации собственного капитала)

Ряд авторов относят коэффициент автономии к показателям ликвидности, что представляется нам достаточно логичным, поскольку рассчитываться по своим обязательствам предприятие должно в первую очередь за счет собственных источников. Вместе с тем, этот показатель является и важным коэффициентом при оценке финансовой структуры предприятия.

Для обеспечения полной финансовой устойчивости менеджмент предприятия наряду с обеспечением достаточной платежеспособности и кредитоспособности обязан поддерживать и высокую ликвидность баланса, а для этого финансовая структура капитала должна формироваться с учетом следующих требований:

-

Кредиторская задолженность не должна превышать величину наиболее ликвидных активов предприятия (к ним относятся в первую очередь денежные средства и краткосрочные ценные бумаги);

-

Краткосрочные кредиты и займы и та часть долгосрочных кредитов, срок погашения которых приходится на данный период, не должны превышать величину быстрореализуемых активов (дебиторская задолженность, средства на депозитах);

-

Долгосрочные кредиты и займы не должны превышать величину медленно реализуемых оборотных активов (запасы готовой продукции, сырья и материалов);

-

Собственные средства должны быть выше величины внеоборотных активов предприятия.

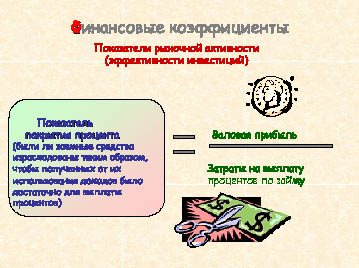

Рассматривая финансовую структуру капитала предприятия, необходимо проанализировать и его способность обслуживать постоянные платежи — проценты за заемный капитал и дивиденды владельцам акционерного капитала. Для такой оценки служат показатели рыночной активности, или эффективности инвестиций.

Коэффициент покрытия процента (рис. 59) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. Хотя точного эмпирического правила относительно оптимального значения коэффициентов покрытия процентов и дивидендов не существует, большинство аналитиков сходятся во мнении, что минимальное значение этого коэффициента должно быть равно 3. Снижение данного показателя свидетельствует о повышении финансового риска.

Рис. 59. Формула расчета показателя покрытия процента

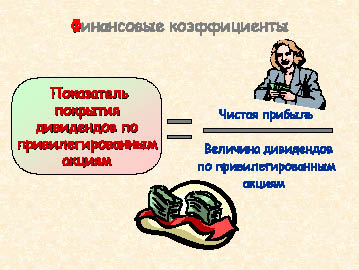

С помощью коэффициента покрытия дивидендов по привилегированным акциям (рис. 60) можно оценить способность компании обслуживать задолженность по дивидендам перед владельцами привилегированных акций. В данном случае в числителе формулы — величина чистой прибыли, т.к. дивиденды выплачиваются только из суммы прибыли после налогообложения. Очевидно, что чем ближе этот показатель к единице, тем хуже финансовое положение компании.

Рис. 60. Формула расчета показателя покрытия дивидендов по привилегированным акциям

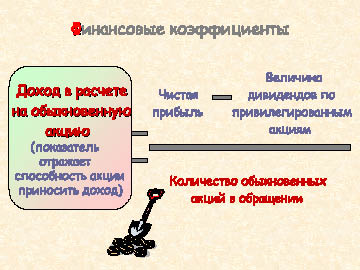

Доход в расчете на обыкновенную акцию (рис. 61) - основной показатель рыночной активности предприятия. Он характеризует способность акции приносить доход. Определяется отношением чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к числу обыкновенных акций компании.

Коэффициент покрытия дивидендов (рис. 62) оценивает величину прибыли, которая может быть направлена на выплату объявленных дивидендов по обыкновенным акциям. Обратный этому коэффициенту показатель — коэффициент выплаты дивидендов, который равен отношению суммы начисленного дивиденда к доходу на одну обыкновенную акцию и показывает, какую долю чистой прибыли фирма направляет на выплату дивидендов.

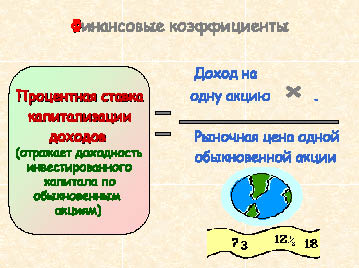

Процентная ставка капитализации доходов (рис. 63) отражает доходность инвестированного капитала и стоимость акционерного капитала по обыкновенным акциям. Финансовая суть этого показателя в том, что его можно рассматривать как ставку, по которой рынок капитализирует сумму текущих доходов.

Рис. 61. Формула расчета дохода на одну обыкновенную акцию

Рис. 62. Формула расчета коэффициента покрытия дивидендов по обыкновенным акциямОценивая финансовую структуру капитала компании, следует учитывать, что не существует идеальных коэффициентов, которые в состоянии отразить все многообразие хозяйственной деятельности предприятия, как не существует и каких-то безусловных показателей, к которым нужно стремиться при любых обстоятельствах.

Так, выше мы рассмотрели, что для финансовой устойчивости предприятия необходима высокая доля собственного капитала. Вместе с тем, если компания в недостаточной степени использует заемные средства и ограничивается использованием собственного капитала, это чревато замедлением развития, падением конкурентоспособности, физическим и моральным устареванием оборудования, несоответствием характеристик готовой продукции требованиям рынка. Все это приводит к снижению валовой прибыли, а значит, и прибыли на одну акцию, понижению курсовой стоимости акций и, как следствие, к снижению рыночной стоимости компании. В то же время, чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Кроме того, владельцы кредитных средств могут установить контроль над фирмой, обладающей ограниченной возможностью самофинансирования.

Рис. 63. Формула расчета процентной ставки капитализации доходов

Чаще всего, финансовые коэффициенты лишь подсказка того, что происходит на предприятии, какие изменения и тенденции, как они влияют на развитие бизнеса. Финансовые показатели помогают получить ответы на важнейшие вопросы, связанные с текущей и стратегической деятельностью предприятия, такие как:

- Что важнее на данном этапе деятельности предприятия — высокая рентабельность или высокая ликвидность?

- Какова оптимальная величина требуемого предприятию краткосрочного кредита?

- Какую часть прибыли распределять в качестве дивидендов?

- Проводить новую эмиссию акций или привлекать заемный капитал? и т.п.

В конечном счете, при принятии любого решения, связанного с управлением финансовой структурой капитала, следует помнить об одной из главных целевых установок финансового менеджмента — максимизации прибыли компании.

Влиять на доходность предприятия можно путем изменения объема и структуры пассивов.

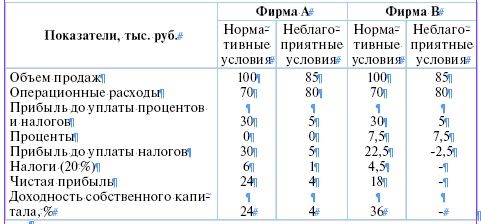

Рассмотрим для примера показатели деятельности четырех фирм, одинаковых во всем, кроме величины и стоимости заемного капитала.

Итак, фирма А не использует заемного капитала, фирма В имеет заем под 8 %, фирма С - под 12 %, а фирма Д — под 16 %. Доход на инвестиции (прибыльность вложенного капитала) каждой фирмы составляет 12 %. Номинальная стоимость акций — 10 рублей, налог на прибыль — 20 %.

Несмотря на то, что все фирмы имеют одинаковый объем и доходность инвестиций, фирма В обеспечит своим акционерам доход на акции больший, чем фирма А, вообще не использующая заемный капитал. Доход на акции фирм А и С, несмотря на разную структуру капитала, одинаков. Наименьший доход на акции получат акционеры фирмы Д. Полученный результат обусловлен двумя причинами:

1) так как проценты за кредит вычитаются из дохода, как правило, до взимания налогов, финансирование за счет заемного капитала снижает налогооблагаемую прибыль и оставляет большую сумму доходов в распоряжении акционеров фирмы;

2) компания может при эффективном использовании заемного капитала иметь дополнительный доход, который после выплаты процентов инвесторам может быть распределен между акционерами.

Для этого величина дохода на вложенный капитал (ДНИ) должна быть выше процентов, которые фирма платит за использование заемного капитала.

Так, фирма В, оплачивая заем под 8 %, обеспечивает прибыльность его использования в 12 %, что повышает доходность ее акций по сравнению с фирмой А. В данном случае речь идет о положительном эффекте финансового рычага (рис. 64). У фирмы С уровень ДНИ совпадает с ценой заемного капитала, поэтому доход на ее акцию равен доходу на акцию фирмы А. Эффект финансового рычага нулевой. Фирма Д, оплачивая заем под 16 % и имея ДНИ, равный 12 %, подвергается воздействию отрицательного эффекта финансового рычага.

Рис. 64. Понятие финансового рычага

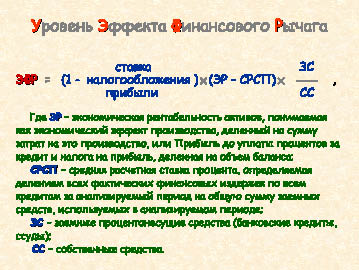

Из формулы расчета уровня эффекта финансового рычага (рис. 65) видно, что положительная, отрицательная или нулевая величина эффекта финансового рычага зависит от разницы между экономической рентабельностью активов (ЭР) и средней расчетной ставкой процента (СРСП) (так называемого дифференциала финансового рычага). Если ЭР > СРСП, то и дифференциал, и эффект финансового рычага положительный; если ЭР < СРСП — отрицательный; если ЭР = СРСП — нулевой.

Уровень эффекта финансового рычага зависит также от соотношения заемных и собственных средств предприятия (так называемого плеча финансового рычага). Если величина заемных средств выше величины собственного капитала, сила воздействия финансового рычага возрастает, если ниже — падает.

Влияет на уровень эффекта финансового рычага и ставка налогообложения прибыли, причем чем она ниже, тем большую силу воздействия имеет эффект финансового рычага.

При определении оптимальной величины заемного капитала, которая может привлекаться предприятием для финансирования своей хозяйственной деятельности, необходимо учитывать, что от структуры капитала зависит не только доходность, но и финансовый риск.

В данном случае финансовый риск рассматривается как отклонение фактического результата от запланированного.

Рис. 65. Формула расчета уровня эффекта финансового рычага

Иллюстрацией влияния заемного капитала на риск и доходность предпринимательской деятельности может быть следующий пример. Фирмы А и В имеют одинаковые активы (100 тыс. руб.), объем продаж (100 тыс. руб.) и операционные расходы (70 тыс. руб.). Различна лишь структура капитала — фирма А финансируется только за счет собственного капитала (100 тыс. руб.), фирма В - за счет собственного (50 тыс. руб.) и заемного (50 тыс. руб. под 15 %) капитала.

Таким образом, при нормальных условиях фирма В обеспечит своим акционерам доход на акции в размере, в полтора раза превышающем доход на акции фирмы А. Вместе с тем, в неблагоприятных условиях, где объем продаж ниже, а издержки выше ожидаемых, прибыль на акционерный капитал фирмы, подвергшейся воздействию финансового рычага, упадет особенно резко, возникнут убытки. Фирма А, вследствие более устойчивого баланса, сможет легче перенести спад производства.

Отсюда следует, что фирмы с низкой долей задолженности менее рискованны, но они лишены возможности использования положительного эффекта финансового рычага для увеличения доходности собственного капитала. Фирмы с относительно высокой долей заемного капитала могут иметь более высокую доходность собственного капитала, если экономические условия благоприятны, но они подвергаются риску потерь, если оказались в условиях спада или финансовые расчеты менеджеров фирмы не оправдались. При этом нужно учитывать, что, если лишь небольшая часть вложений осуществляется владельцами, то риски предприятия несут в основном кредиторы.

Резюмируя вышеизложенное, отметим, что в идеале структура капитала предприятия должна обеспечивать наиболее эффективное соотношение между показателями рентабельности и финансовой устойчивости. Для решения этой одной из самых сложных задач финансового менеджмента процесс оптимизации структуры капитала хозяйствующего субъекта должен включать несколько этапов:

1. Анализ капитала с целью выявления тенденций динамики объема и состава капитала и их влияния на эффективность использования средств и финансовую устойчивость фирмы.

2. Оценка основных факторов, влияющих на структуру капитала.

3. Оптимизация структуры капитала по критерию максимизации рентабельности собственного капитала с одновременной оценкой размера финансового риска и эффекта финансового рычага.

4. Оптимизация структуры капитала по критерию минимизации его стоимости, для чего определяется цена каждого элемента капитала и рассчитывается его средневзвешенная стоимость на основе многовариантных расчетов.

5. Дифференциация источников финансирования по критерию минимизации уровня финансовых рисков.

6. Формирование целевой структуры капитала, которая является максимально рентабельной и минимально рисковой.

После этого можно начинать осуществлять работу по привлечению финансовых ресурсов и соответствующих источников.

УПРАЖНЕНИЯ

10.1. На основе данных бухгалтерской отчетности компании, приведенных в задании 6.1, определить показатели финансовой устойчивости и рыночной активности этой компании.

10.2. Определить уровень эффекта финансового рычага, если дано:

Выручка от реализации — 1 млн. 500 тыс. руб.

Переменные издержки — 1 млн. 050 тыс. руб.

Постоянные издержки — 300 тыс. руб.

Долгосрочные кредиты — 150 тыс. руб.

Краткосрочные кредиты — 60 тыс. руб.

Средняя расчетная ставка процента — 25 %

Собственные средства — 600 тыс. руб.

Условная ставка налогообложения прибыли — 1/5

10.3. Найти уровень эффекта финансового рычага, если дано:

Продажи — 230000 единиц по продажной цене за единицу 17 рублей,

Фиксированные издержки — 310000 рублей,

Переменные издержки на единицу — 12 рублей,

Задолженность — 420000 рублей под 11 % годовых в среднем,

Акционерный капитал — 25000 обыкновенных акций по цене 60 рублей за акцию.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг и почему? Предположим, другая фирма имеет такую же стоимость акций, ДНИ, сумму активов, как данная фирма, и не имеет заимствований. Какая фирма имеет больший доход на акцию?

10.4. Определить уровень эффекта финансового рычага, если дано:

Объем продаж — 9,25 млн. руб.

Операционные расходы — 8,5 млн. руб.

Задолженность — 6 млн. руб. под 15 % годовых.

Паевой капитал — 7,2 млн. руб.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг? При какой цене заемного капитала сила воздействия эффекта финансового рычага будет равна нулю?

10.5. Мини-кейс «Финансовые альтернативы»

Пятница, 15.00. Владислав Мамлеев заканчивает еженедельный отчет в офисе инвестиционной фирмы «ИВНВ». Станислав Буробин, партнер фирмы, уже неделю находится в командировке. Он поехал по области, навещая потенциальных клиентов фирмы и предлагая инвестировать их свободные фонды при помощи «ИВНВ». В среду он позвонил и сказал секретарю Владислава, что пришлет свои рекомендации факсом в пятницу. Только что секретарша принесла этот факс. В нем должны быть рекомендации по вложениям в ценные бумаги для трех клиентов фирмы. Владислав должен позвонить этим клиентам и предложить это на обдумывание.

Текст факса: «Владиславу Мамлееву. ИВНВ. Мне предложили покататься на лыжах на уик-энд. Вернусь в среду.

Мои рекомендации: (1) обыкновенные акции; (2) привилегированные акции; (3) облигации с варрантом; (4) конвертируемые облигации; (5) отзывные дебентуры. Стас».

Владислав снимает трубку, чтобы позвонить клиентам. Вдруг ему в голову приходит мысль, что предложения не соответствуют инвестиционным потребностям клиента. Он находит в шкафу досье каждого из этих трех клиентов. В них вложены краткие справки, составленные Станиславом. Он читает эти справки:

Фирма «МТВ». Нуждается в 8 миллионах рублей сейчас и по 4 миллиона в следующие четыре года ежегодно. Быстро растущая на трех регионах упаковочная фирма. Обыкновенные акции продаются через брокерские конторы. Акции фирмы недооценены, но должны подняться в ближайшие 18 месяцев. Готовы на выпуск ценных бумаг любого типа. Хороший менеджмент. Ожидается умеренный рост. Новые машины должны существенно поднять прибыльность. Недавно погасила долг в 7 миллионов рублей. Не имеет долгов, за исключением краткосрочных.

Фирма «Строгановские заводы». Нуждается в 15 миллионах рублей. Застарелый менеджмент. Акции недороги, но ожидается рост. Отличный прогноз на рост и прибыльность в следующем году. Низкое соотношение заемных средств к капиталу, фирма старается выкупать долги до созревания. Удерживает большую часть прибыли, выплачивая маленькие дивиденды. Руководство не хочет допускать аутсайдеров к управлению и праву голоса. Деньги нужны для закупки оборудования по производству сантехнического оборудования.

Фирма «Братья Демидовы». Нуждается в 25 миллионах рублей для расширения мебельного производства. Фирма началась как семейный бизнес, а теперь имеет 1300 работников, 45 миллионов в продажах и продает свои акции через брокерские конторы. Ищет новых акционеров, но не хочет продавать свои акции по дешевке. Прямая заемная мощность не более 10 миллионов рублей. Добротный менеджмент. Хорошие перспективы роста. Очень хорошие доходы. Должна воспламенить интерес инвесторов. Банк охотно кредитует фирму краткосрочно.

Прочитав эти справки, Владислав спросил секретаря Станислава, не оставлял ли тот каких-нибудь еще материалов по этим фирмам. Ответ: «Не оставлял, но сегодня утром звонил и просил подтвердить, что информация в досье клиентов достоверна и им лично проверена».

Владислав обдумал ситуацию. Можно, конечно, отложить решение на следующую неделю. Но есть еще два часа сегодня, и если подумать, то времени достаточно, чтобы сделать предложение более точным: какие ценные бумаги рекомендовать каждому из клиентов конкретно в отдельности. Решено: составлю более аргументированные предложения и позвоню клиентам, как обещал, сегодня.

Вопрос (для работы в малых группах): Какой профиль финансирования лучше всего подходит каждому из клиентов?

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Структура капитала — это:

1) соотношение между различными источниками капитала

2) отношение долговых обязательств к сумме активов

3) соотношение стоимости простых и привилегированных акций предприятия

2. Уровень эффекта финансового рычага:

1) всегда положительный

2) всегда отрицательный

3) может быть как положительным, так и отрицательным

4) всегда равен нулю

3. Указать норматив коэффициента обеспеченности собственными средствами:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Если величина заемных средств становится выше величины собственного капитала компании, сила воздействия финансового рычага:

1) возрастает

2) падает

3) остается без изменения

5. Дифференциал финансового рычага — это:

1) разница между стоимостью собственного и заемного капитала предприятия

2) разница между экономической рентабельностью активов и средней расчетной ставкой процента

3) разница между полученными доходами и понесенными расходами за отчетный период

6. Финансовая устойчивость предприятия:

1) зависит от соотношения собственных и заемных источников финансирования

2) зависит от цены заемных источников финансирования

3) зависит от соотношения оборотного и внеоборотного капитала

7. Для определения доли собственного капитала в финансовой структуре капитала используется показатель:

1) коэффициент финансирования

2) коэффициент финансовой устойчивости

3) коэффициент маневренности

4) коэффициент автономии

8. Для оценки способности обслуживать проценты за заемный капитал служат:

1) показатели рыночной активности

2) показатели деловой активности

3) показатели финансовой активности

Юлия Валерьевна Шульгина

Эксперт по предмету «Финансы»

преподавательский стаж — 10 лет

Задать вопрос автору статьи

Структура капитала

Определение 1

Структура капитала — это базовый показатель оценки финансового состояния предприятия, который характеризует соотношение суммы собственного и заемного капитала.

Проявлением роста любой социально-экономической системы является увеличение объёма предлагаемых фирмами товаров и услуг. Обычно для того, чтобы увеличить оборот или объемы продаж, фирмам приходится привлекать дополнительный капитал. Дополнительный капитал, привлекаемый организацией, соединяется с уже имеющимся в её распоряжении капиталом. В результате формируется новая структура источников финансирования имущества. Сформированная комбинация собственного капитала и долга, уравновешенная активами компании, называется «структура капитала».

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Можно дать определение структуры капитала в узком смысле.

Определение 2

Под структурой капитала понимают пропорцию к, в которой компания использует собственные и заемные финансовые ресурсы.

Приведенные определения отличаются содержанием понятия долга. Предположим, что уравновешивание краткосрочных активов производится краткосрочными обязательствами. Если из обеих частей уравнения баланса вычесть эти величины, получится второе определение.

Для успешного функционирования компании на рынке, развития, повышения эффективности, увеличения стоимости, повышения инвестиционной привлекательности необходимо принятие правильных решений по вопросам оптимизации структуры капитала.

Структура капитала фирмы определяется следующими факторами:

- Темп роста объема реализации. Если у компании высокие темпы роста объемов продаж, она склонна к масштабным заимствованиям.

- Уровень налогового бремени. Если ставки налога на прибыль организации высоки, компании активно привлекают долговое финансирование. Это обусловлено эффектом налогового щита по проценту за кредит.

- Риск поглощения компании. Организация может наращивать долги для обеспечения защиты. Эффект связан с ростом затрат на поглощение при большом размере долга.

- Структура активов компании. Если фирма имеет высоколиквидные активы, ей проще получать займы. Вероятность реализации риска неликвидности при этом мала, благодаря чему можно увеличивать долю заемных источников.

- Текущий уровень и динамика доходности. Чем более высокая и устойчивая доходность компании на протяжении длительного временного отрезка, тем проще привлекать инвесторов.

«Влияние структуры капитала на стоимость компании» 👇

В настоящее время финансовые менеджеры сталкиваются с проблемой выбора оптимальной структуры капитала. Эта структура должна повышать стоимость компании. Поэтому перед менеджерами встают следующие вопросы:

- как фирме лучше формировать нужный капитал?

- возможно ли ограничиваться акционерным капиталом?

- целесообразно ли привлекать заемные средства?

- в какой точке фирма достигнет максимальной стоимости и не столкнется с отрицательными последствиями привлечения заемных средств?

Определение 3

Под оптимальной структурой капитала фирмы понимают сочетание заемного и собственного капитала, обеспечивающее максимизацию рыночной оценки всего капитала в совокупности.

Чтобы определить соотношение собственного капитала и долга, обеспечивающее оптимизацию рыночной оценки, применяют теории структуры капитала.

Теории структуры капитала

В основе теорий структуры капитала фирмы лежит сравнение затрат, которые несет организация для того, чтобы привлечь собственный и заемный капитал. Также теории структуры капитала рассматривают влияние разных вариантов привлечения финансирования на оценку компании рынком.

Текущая рыночная оценка компании может быть определена как сумма чистых дисконтированных потоков. Благодаря теориям структуры капитала можно определить влияние на текущую оценку того, какие компоненты капитала и в каких пропорциях задействуются. Также определяется, какая пропорция позволяет добиться максимальной текущей оценки капитала.

Наибольшую популярность на практике получили статические модели. В этих моделях обосновывается существование оптимальной структуры капитала, позволяющей максимизировать оценку. Кроме того, формируются рекомендации о том, какие именно источники финансирования уместно использовать в соответствии с оптимальной структурой капитала.