Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Подробнее о корректировочных счетах-фактурах читайте в статье «Что такое корректировочный счет-фактура, и когда он нужен?».

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

- обычный счет-фактура;

- документ, оформляемый продавцом по факту перечисления клиентом предоплаты за товар;

- корректировочный счет-фактура.

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Внимание! С 01.07.2021 применяется обновленный бланк счета-фактуры (в ред. Постановления Правительства РФ от 02.04.2021 № 534). Это вызвано тем, что с июля 2021 года система прослеживаемости товаров действует не как эксперимент. Подробнее о вносимых в счет-фактуру изменениях читайте здесь.

Скачать обновленную форму счета-фактуры вы можете, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать обновленную форму корректировочного счета-фактуры вы можете, кликнув по картинке ниже:

Корректировочный счет-фактура

Скачать

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Выставить счет-фактуру на аванс нужно не позднее 5 календарных дней с даты получения предоплаты. Так требует п. 3 ст. 168 НК РФ. Если последний день срока выходной, праздничный или нерабочий, составить счет-фактуру можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Например, на аванс, полученный 30.06.2021, счет-фактуру можно выставить как 30 июня, так и в любой день с 1 по 5 июля. 5-дневный срок истекает 4 июля, но это воскресенье. Поэтому крайний день — 05.07.2021.

ВНИМАНИЕ! Если покупатель одним платежным поручением в рамках одного договора перечисляет частично задолженность по предыдущей поставке и частично аванс, то авансовый счет-фактура выставляется только на авансовую часть платежа.

Например, ООО «Смайлик» приобрело у ООО «Лето» товары на сумму 50 тыс. руб. 13.10.2022. А 15.10.2022 ООО «Лето» оплатило 1 платежным поручением 300 тыс. руб., из которых 50 тыс. руб. — долг, а 250 тыс. руб. — аванс за последующую поставку. ООО «Смайлик» составит 1 авансовый счет-фактуру на 250 тыс. руб. (300 тыс. руб — 50 тыс. руб. долг).

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О том, как именно продавец регистрирует авансовые счета-фактуры, подробно рассказано в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О некоторых нюансах ведения книги продаж читайте в этой статье.

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- реквизиты документа, по которым составлен счет-фактура (строка 5а);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 20/120, а не 10 и 20% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать в КонсультантПлюс, бесплатно получив пробный демо-доступ к справочно-правовой системе. А в этом готовом решении вы найдете пошаговую инструкцию по заполнению авансового счета-фактуры.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

- в менее строгих требованиях законодателя к заполнению (что объяснимо тем, что некоторых сведений, предусмотренных структурой формы, которая утверждена постановлением № 1137, у налогоплательщика может не быть в наличии);

- необходимости указания в документе ставки НДС как расчетной — в формате 20/120 или 10/110.

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте здесь.

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

Читайте статью «Правомерен ли отказ в вычете НДС, если в счете-фактуре наименование товара (работ, услуг) приведено в обобщенном виде?».

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 20%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 20/120 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали здесь.

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Итоги

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.

Рассмотрим особенности отражения в 1С авансового счета-фактуры от поставщика и принятие НДС к вычету по нему.

Вы узнаете:

- какие условия должны быть выполнены, чтобы воспользоваться правом на вычет НДС по авансовому счету-фактуре от поставщика;

- как в 1С зарегистрировать счет-фактуру на аванс от поставщика;

- каким документом оформляется принятие НДС к вычету с выданных авансов;

- какие проводки и движения в налоговом регистре НДС — в книге покупок формируются, какие строки декларации по НДС заполняются.

Содержание

- Пошаговая инструкция

- Перечисление аванса поставщику

- Проводки по документу

- Регистрация СФ на аванс от поставщика

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Декларация по НДС

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

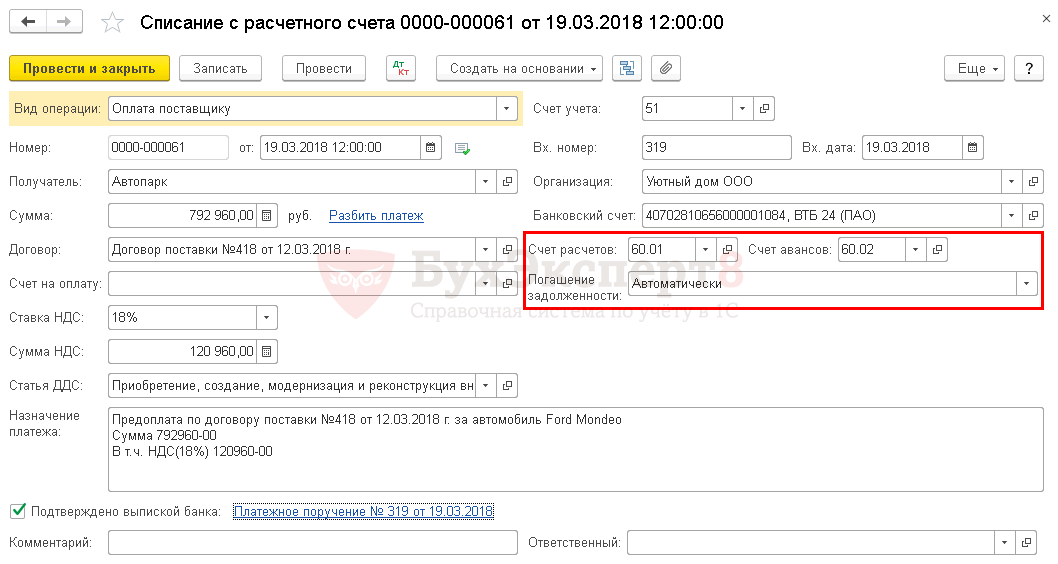

19 марта Организация осуществила 100% предоплату поставщику ООО «Автопарк» за автомобиль Ford Mondeo. Поставщик выставил авансовый счет-фактуру на сумму 792 960 руб. (в т.ч. НДС 18%).

Пошаговая инструкция оформления примера. PDF

Перечисление аванса поставщику

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание.

Обратите внимание на заполнение полей документа:

- Вх. Номер и Вх. Дата – номер и дата платежного поручения.

БухЭксперт8 советует заполнять номер и дату платежного поручения, т.к. в случае принятия НДС к вычету по авансовому счету-фактуре или счету-фактуре на поставку товаров от поставщика, именно этот реквизит автоматически будет подставляться в документ Счет-фактура полученный, а затем отражаться в гр. 7 «Номер и дата документа, подтверждающего уплату налога» книги покупок. PDF

Узнать подробнее об отражении в учете перечисленного аванса поставщику.

Проводки по документу

Документ формирует проводки:

- Дт 60.02 Кт 51 – аванс, выданный поставщику.

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА «НДС по авансам и предоплатам выданным».

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

- принятие НДС к вычету — это право, а не обязанность, поэтому не обязательно НДС принимать к вычету по каждому СФ, особенно если отгрузка от поставщика происходит в том же налоговом периоде;

- перенос вычета по авансовым СФ на три года невозможен, т.к. он предусмотрен только для вычетов НДС при приобретении товаров (работ, услуг). Т.е. вычет по авансовому СФ должен быть произведен в том периоде, когда возникло право на него (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@);

- если дата составления авансового СФ приходится на следующий квартал, а не на налоговый период оплаты, то вычет по такому счету-фактуре неправомерен, даже если он получен до срока предоставления декларации по НДС (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

Учет в 1С

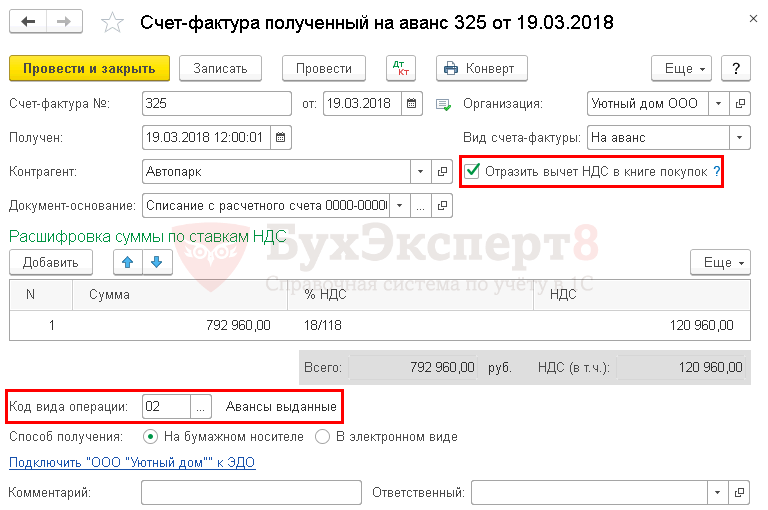

Документ Счет-фактура полученный вид операции На аванс формируется на основании документа Списание с расчетного счета по кнопке Создать на основании — Счет-фактура полученный.

Документ Счет-фактура полученный на аванс можно создать только если в проводках документа оплаты отражен аванс, выданный поставщику, например:

- Дт 60.02 Кт 51

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета:

- Счет-фактура № и от – номер и дата счета-фактуры полученного от поставщика;

- Получен – фактическая дата получения счета-фактуры от поставщика;

- Код вида операции — 02 «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

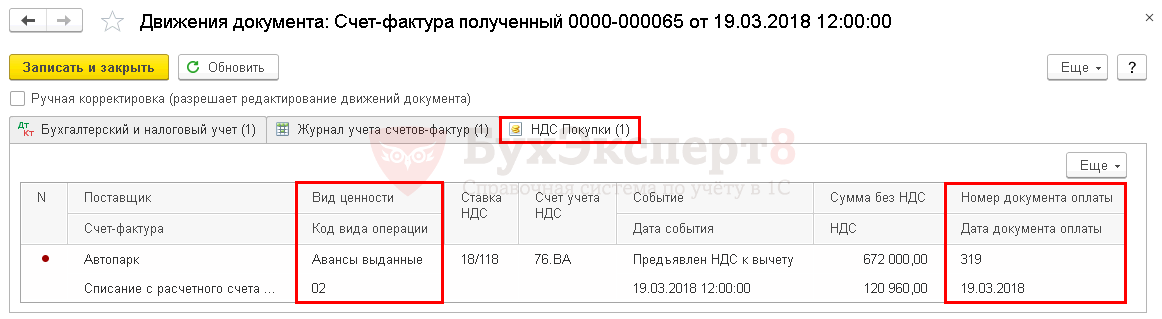

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки:

- регистрация авансового СФ поставщика с кодом вида операции 02 «Авансы выданные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

В Разделе 3 стр. 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок…»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «02«.

См.также:

- Восстановление НДС при зачете авансов, выданных поставщикам

- Счет-фактура полученный на аванс

- стр.130 Авансы, перечисленные поставщикам

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(14 оценок, среднее: 4,71 из 5)

![]() Загрузка…

Загрузка…

Сделки с авансами — одна из самых распространённых ситуаций, когда надо одновременно внести сведения в книгу покупок и книгу продаж. Важно правильно сделать запись и использовать коды вида операции (КВО), чтобы не было разрыва по НДС. Расскажем, как заполнять счета-фактуры и делать записи в книгах покупок и продаж.

Чем опасны неправильные записи

Неверно составленные счета-фактуры и неправильные записи в книгах покупок и продаж приводят к разрывам по НДС (расхождениям). Их выявляет налоговая на камеральной проверке с помощью системы ПК АСК НДС-2, которая автоматически сопоставляет декларации контрагентов. Ошибки в учёте авансов приводят к тому, что из ФНС поступают требования пояснить завышение суммы к вычету.

Разрывы появляются, если сведения об операции, которые налогоплательщик отразил в Разделе 8 декларации по НДС (книге покупок), чтобы подтвердить право на применение налогового вычета, не совпадают со сведениями, которые должен был отразить поставщик налогоплательщика в Разделе 9 декларации по НДС (книге продаж). Это может быть ошибка в реквизитах, подача нулевой декларации или вообще непредставление. Еще разрыв может быть связан с несоответствием данных в декларации и приложениях налогоплательщика, в том числе из других периодов.

![]()

Когда выписывается счёт-фактура на аванс

Продавец составляет авансовый счёт-фактуру только при получении предоплаты. Алгоритм такой:

- Продавец получает аванс и регистрирует авансовый счёт-фактуру в книге продаж.

- Передаёт авансовый счёт-фактуру покупателю не позднее пяти календарных дней со дня получения денег (услуг/работ в счёт отгрузки).

- В момент передачи товаров (выполнения услуг), выставляет счёт-фактуру по отгрузке на полную стоимость товара или услуг, независимо от размера аванса.

- Восстанавливает сумму аванса в книге покупок.

Если суммы от заказчика поступали неоднократно, то по каждой полученной сумме счёт-фактура должен быть оформлен отдельно.

Пример. Если продавец получил аванс 10-го и 13-го числа, а услугу оказали 28-го числа того же месяца, то счёт-фактура должен быть выставлен дважды при поступлении сумм 10-го и 13-го числа, а также при отгрузке в счёт этого аванса на полную стоимость.

Покупатель на основании любого счёта-фактуры на аванс может воспользоваться правом на вычет по НДС.

![]()

Счёт-фактуру на аванс можно не выставлять в четырёх случаях:

- Компания-поставщик получает деньги за товар, изготовление которого занимает больше 6 месяцев (п. 13 ст. 167 НК РФ);

- Покупатель не является плательщиком НДС, либо освобожден от уплаты этого налога (п. 3 ст. 169 НК РФ);

- Экспорт товара, облагаемого по нулевой ставке (Письмо Минфина от 10.01.2018 № 03-07-08/142);

- Аванс и отгрузка произошли в одном квартале, и перерыв между ними не превысил пяти календарных дней (Письмо Минфина от 10.11.2016 № 03-07-14/65759).

![]()

В случаях, когда аванс получен в одном налоговом периоде (например, 31 декабря), а отгрузка в счёт этого аванса состоялась в другом налоговом периоде в пределах пяти календарных дней с момента получения предоплаты (например, 2 января), продавец регистрирует счёт-фактуру на аванс в книге продаж за IV квартал, а счёт-фактуру, выставленный при отгрузке, — в книге продаж за I квартал.

Как продавцу отражать авансы

Продавец обязан регистрировать счёт-фактуру в периоде, в котором получил предоплату (п. 3 Правил ведения книги продаж, утверждённых Постановлением от 26.12.2011 № 1137).

| Аванс | Отгрузка товара/услуг | Зачёт аванса | |

|---|---|---|---|

| Книга (регистрация СФ) | Книга продаж | Книга продаж | Книга покупок |

| Обязательность регистрации СФ | Обязательна | Обязательна | Обязательна |

| Момент регистрации СФ | В день получения аванса | В день отгрузки | В день отгрузки |

| КВО для СФ (наиболее используемый) | 02 | 01 | 22 |

| Указание контрагента в СФ | Покупатель | Покупатель | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 070 | Раздел 3, стр. 010-050 | Раздел 3, стр. 170 |

![]()

Как покупателю отражать авансы

В отличие от продавца, покупатель не обязан регистрировать счёт-фактуру на аванс и принимать НДС к вычету (ст. 171 и ст. 172 НК РФ). Чтобы воспользоваться вычетом, у покупателя должны быть подтверждающие документы: счёт-фактура, платёжный документ и договор, в котором прописано условие о предоплате.

| Аванс | Получение товара/услуг | Зачёт аванса | |

|---|---|---|---|

| Книга (регистрация СФ) | Книга покупок | Книга покупок | Книга продаж |

| Обязательность регистрации СФ | Не обязательна | Не обязательна | Если нет регистрации СФ по авансу — отсутствует восстановление |

| Момент регистрации СФ | В момент получения СФ на аванс | В любой день в течение трёх лет | В момент регистрации СФ при получении товара (услуги) |

| КВО для СФ (наиболее используемый) | 02 | 01 | 21 |

| Указание контрагента в СФ | Продавец | Продавец | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 130 | Раздел 3, стр. 120 | Раздел 3, стр. 080 |

Как оформить расторжение сделки и возврат аванса

Когда покупатель и продавец расторгают договор, по которому ранее был перечислен аванс, продавец возвращает предоплату покупателю.

Продавцу нужно зарегистрировать авансовый счёт-фактуру в книге покупок с КВО 22. В графе 7 «Номер и дата документа, подтверждающего уплату налога» ему следует указать реквизиты документов, которые подтверждают возврат авансового платежа. Тогда продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (п. 4 ст. 172 НК РФ).

Покупатель обязан восстановить и заплатить НДС в бюджет, если аванс был принят к вычету. При этом он должен зарегистрировать авансовый счёт-фактуру в книге продаж с КВО 21.

Автор: Светлана Огневская, эксперт Контур.Экстерна по НДС

Подготовила Елизавета Кобрина, редактор

Авансы при расчетах с контрагентами — обычное явление. Рассмотрим, как перечисление или получение предоплаты влияет на расчет НДС, и как операции с авансами отражаются в бухучете и декларации.

Как появляется авансовый НДС, что считается авансом

Термин «аванс» используется, когда оплата предшествует отгрузке материальных ценностей или оказанию услуг (выполнению работ). Отражение аванса в расчетах с другими организациями и покупателями-физлицами может потребоваться в двух случаях:

- при перечислении предоплаты поставщику;

- при получении предоплаты от покупателя (в том числе, в виде оплаты за подарочные сертификаты).

Возможность перечисления или получения авансов, как правило, согласуется в договоре. В случае, если применяется общая система налогообложения, появляется авансовый НДС:

- у поставщика — НДС с авансов полученных, в обязательном порядке увеличивающий сумму НДС к уплате;

- у покупателя — НДС с авансов выданных, в добровольном порядке уменьшающий сумму исчисленного к уплате НДС (при условии, что фирма-получатель аванса также уплачивает НДС).

Как отражается аванс в проводках

Рассмотрим на примерах, как отражаются авансы и авансовый НДС в учете.

Организация «Добрый мир» занимается пошивом плюшевых игрушек и их реализацией. В сентябре 2021 года «Добрый мир» перечислил аванс поставщику ниток в сумме 120 000 руб. и получил аванс от покупателей своей продукции в сумме 100 000 руб.

Кроме того, розничный магазин «Доброго мира» реализовал физлицам подарочные сертификаты на приобретение своей продукции на сумму 5 000 руб. Материалы будут получены и игрушки будут реализованы уже в следующем месяце.

В учете «Доброго мира» отразим следующие операции.

При перечислении предоплаты поставщику

|

Дата |

Операция |

Д-т |

К-т |

Сумма, руб. |

|

03.09.2021 |

Перечислен аванс поставщику ниток |

60.02 |

51 |

120 000 |

|

03.09.2021 |

На основании авансового счета-фактуры, полученного от поставщика, отражен НДС с аванса по расчетной ставке 20/120 |

19 |

60.2 |

20 000 |

|

30.09.2021 |

НДС с аванса выданного будет принят к возмещению |

68.02 |

19 |

20 000 |

Обратите внимание: принять к вычету НДС с аванса выданного «Добрый мир» может только в периоде его оплаты (Письмо Минфина от 17.10.2017 № 03-07-11/67480) при соблюдении следующих условий:

- договором согласовано перечисление авансов;

- поставщик выставил корректный авансовый счет-фактуру, и «Добрый мир» ее получил;

- аванс действительно перечислен, и есть документ, это подтверждающий.

При получении предоплаты от покупателя

|

Дата |

Операция |

Д-т |

К-т |

Сумма, руб. |

|

07.09.2021 |

Получен аванс от покупателя игрушек |

51 |

62.02 |

100 000 |

|

07.09.2021 |

Счет-фактура на полученный аванс выставлен и передан покупателю игрушек, отражен НДС с аванса по расчетной ставке 10/110 к уплате в бюджет |

76.АВ |

68.02 |

9 090,91 |

|

08.09.2021 |

Реализованы подарочные сертификаты на приобретение игрушек |

50 |

62.02 |

5 000 |

|

30.09.2021 |

Будет выставлен счет-фактура на полученный аванс по реализованным физлицам подарочным сертификатам, отражен НДС с аванса по расчетной ставке 10/110 к уплате в бюджет |

76.АВ |

68.02 |

454,55 |

Обратите внимание: «Добрый мир» обязан исчислить НДС к уплате в бюджет с полученной предоплаты. Расчетная ставка для исчисления авансового НДС всегда зависит от вида материальных ценностей, которые будут реализованы. Продукция «Добрый мир» — игрушки, ставка для них определена в 10% (п. 3, 4 ст. 164 НК РФ).

По окончании отчетного периода, организация «Добрый мир» обязана отразить произведенные операции по начислению НДС в соответствующей декларации и передать ее в налоговую инспекцию.

Сервис Астрал Отчет 5.0 поможет не только верно заполнить любую отчетность, но и передать ее в контролирующие органы в электронном виде. Мультифункциональная главная страница не даст забыть о важных делах, с ней вы не пропустите сроки сдачи декларации.

О форме декларации по НДС

Декларацию по НДС представляют все плательщики этого налога, причем только в электронном виде. Сроки представления — 25 дней после окончания отчетного квартала.

Начиная с отчетности за III квартал 2021 года применяется декларация по НДС, в форму которой были внесены изменения (Приказ ФНС РФ от 26.03.2021 N ЕД-7-3/228@).

Изменения были внесены в связи с началом работы системы прослеживания товаров. В разделы 8-11 были добавлены строки для операций прослеживания. Других значимых отличий от предыдущей версии нет. Но если плательщик представит декларацию не по действующей форме, ее не примут.

В Астрал Отчет 5.0 формы отчетности всегда актуальны.

В каких разделах, строках декларации отражается авансовый НДС

В декларации по НДС за 3 квартал 2021 года организация «Добрый мир» заполнит:

- по авансам полученным раздел 9 и строку 70 раздела 3;

- по авансам выданным раздел 8 и строку 130 раздела 3.

После того, как аванс закрыт реализацией

Представим, что в октябре 2021 года «Добрый мир» получил нитки от поставщика по УПД № 11 от 09.10.2021 на сумму 150 000 руб. Оптовым покупателям были отгружены игрушки на всю сумму полученного аванса 100 000 руб. Розничные покупатели приобрели игрушки на 5 000 руб., предъявив ранее приобретенные подарочные сертификаты.

В учете «Доброго мира» необходимо будет сделать следующие операции.

При получении предоплаченных товаров

|

Дата |

Операция |

Д-т |

К-т |

Сумма, руб. |

|

09.10.2021 |

Получены и оприходованы материалы от поставщика по УПД №11 от 09.10.2021 |

10.1 |

60.1 |

125 000 |

|

09.10.2021 |

Отражен НДС со стоимости полученных материалов |

19 |

60.1 |

25 000 |

|

09.10.2021 |

НДС принят к возмещению |

68.02 |

19 |

25 000 |

|

09.10.2021 |

НДС с аванса восстановлен к уплате в бюджет |

60.1 |

68.02 |

20 000 |

Обратите внимание: при получении предоплаченных ценностей необходимо обязательно восстановить НДС с аванса к уплате в бюджет.

Не лишним также будет провести сверку с поставщиком.

Сервис Астрал Отчет 5.0 поможет сверить данные в книгах продаж и покупок с данными контрагентов перед отправкой декларации по НДС.

В декларации по НДС за 4 квартал 2021 года организация «Добрый мир» заполнит:

- раздел 8, указав реквизиты счета-фактуры, полученного от поставщика при получении материалов;

- строку 120 раздела 3;

- раздел 9, указав реквизиты счета-фактуры, полученного от поставщика при перечислении аванса;

- строки 080 и 090 раздела 3.

При отгрузке товаров в счет ранее полученных авансов

|

Дата |

Операция |

Д-т |

К-т |

Сумма, руб. |

|

15.10.2021 |

Отражена реализация игрушек оптовому покупателю, выставлен счет-фактура на реализацию |

62.1 |

90 |

100 000 |

|

15.10.2021 |

Отражен НДС к уплате в бюджет, исчисленный с реализации |

90.03 |

68.02 |

9 090,91 |

|

15.10.2021 |

Ранее отраженный к уплате в бюджет НДС с аванса принят к возмещению |

68.02 |

76.АВ |

9 090,91 |

|

18.10.2021 |

Отражена розничная реализация игрушек покупателям, предъявившим подарочные сертификаты |

62.1 |

90 |

5 000 |

|

31.10.2021 |

Выставлен счет-фактура по реализованным физлицам игрушкам, отражен НДС к уплате в бюджет, исчисленный с реализации |

90.3 |

68.02 |

454,55 |

|

31.10.2021 |

Ранее отраженный к уплате в бюджет НДС с аванса по реализованным физлицам подарочным сертификатам принят к возмещению |

68.02 |

76.АВ |

454,55 |

В декларации по НДС за 4 квартал 2021 года организация «Добрый мир» заполнит:

- раздел 9, указав реквизиты счетов-фактур на реализацию;

- строку 020 раздела 3;

- раздел 8, указав реквизиты счетов-фактур, выданных при получении авансов;

- строку 170 раздела 3.

Когда отражать авансовый НДС не нужно

Полный перечень ситуаций, когда организация не отражает НДС с авансов, содержится в главе 21 НК РФ. Это ситуации, когда НДС по операциям, проводимым организацией:

- либо вовсе не исчисляется, например, реализация необлагаемых НДС товаров, реализация товаров неплательщиком НДС, реализация за пределами территории РФ и т. п.;

- либо исчисляется по ставке 0%;

- либо исчисляется в особом порядке, как, например, при реализации товаров с длительным циклом производства.

Кроме того, существует мнение, что если аванс и реализация приходятся на один квартал, то авансовый счет-фактуру по такой операции можно не составлять. Это противоречит многочисленным разъяснениям ФНС. Она считает, что не выставлять авансовые счета-фактуры по операциям с такими временными условиями можно лишь в случае, когда между получением аванса и реализацией прошло не более 5 дней.

Необходимо ответственно подходить к учету НДС с авансов как у поставщика, так и у покупателя, т.к. неверное и несвоевременное его отражение может привести к неприятным для организации налоговым последствиям.

Данный материал — своеобразная памятка для бухгалтеров, которые оформляют связанные с НДС документы по предоплате. В статье приведены правила оформления «авансового» счета-фактуры, его регистрации в книге продаж и книге покупок, а также своевременного начисления и вычета НДС. Материал предназначен как для поставщиков, так и для покупателей.

Когда выставлять и регистрировать счет-фактуру на аванс

Какие действия должны совершить стороны сделки, если покупатель перечисляет поставщику предоплату? В главе 21 Налогового кодекса предусмотрен следующий алгоритм.

Перечисление аванса

Получив предоплату (аванс), поставщик в течение 5-ти календарных дней выставляет покупателю счет-фактуру на аванс с выделенной суммой НДС (п. 3 ст. 168 НК РФ). Поставщик регистрирует данный счет-фактуру в книге продаж, а покупатель — в книге покупок.

![]()

Провести автоматическую сверку счетов‑фактур с контрагентами

Попробовать бесплатно

НДС, выделенный в «авансовом» счете-фактуре, поставщик обязан перечислить в бюджет, а покупатель вправе предъявить к вычету (п. 9 ст. 172 НК РФ).

Отгрузка товара в счет полученной ранее предоплаты

В момент отгрузки стороны сделки еще раз регистрируют «авансовый» счет-фактуру. На этот раз поставщик делает запись в книге покупок, а покупатель — в книге продаж.

НДС, выделенный в «авансовом» счете-фактуре, поставщик может принять к вычету (п. 6 ст. 172 НК РФ). Покупатель в свою очередь обязан восстановить принятый ранее вычет (подп. 3 п. 3 ст. 170 НК РФ) и заплатить налог в бюджет.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты. Такое мнение высказал Минфин России в письме от 18.01.17 № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно»).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи 169 НК РФ. Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от 16.03.15 № 03-07-09/1380; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять»). От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье 145 НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи 154 НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается. Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России 10.01.18 № 03-07-08/142; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется»). Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье 149 НК РФ.

![]()

Сдать через интернет декларацию по НДС с документами, подтверждающими экспорт

Сдать бесплатно

Реквизиты «авансового» счета-фактуры

Счет-фактура на предоплату оформляется так же, как и «обычный» счет-фактура (правила заполнения приведены в статье «Инструкция по заполнению счетов-фактур»). Но существуют некоторые особенности, которые нужно учитывать при заполнении отдельных полей «авансового» счета-фактуры (см. табл.1).

Таблица 1

Правила заполнения отдельных строк «авансового» счета-фактуры

|

Номер |

Наименование |

Содержание |

|---|---|---|

|

«Шапка» счета-фактуры |

||

|

строка 1 |

СЧЕТ-ФАКТУРА №___ от_______________ |

«Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур на предоплату не предусмотрен (письмо Минфина России от 16.10.12 № 03-07-11/427). |

|

строка 3 |

Грузоотправитель и его адрес |

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934.) |

|

строка 4 |

Грузополучатель и его адрес |

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934) |

|

строка 5 |

К платежно-расчетному документу №___ от_______________ |

Ставится номер и дата платежно-расчетного документа или кассового чека на предоплату. Допустимо указать только три последние цифры в номере платежного поручения (письмо Минфина России от 19.09.14 № 03-07-09/46986) При безденежной форме расчетов строка 5 не заполняется |

|

Таблица в счете-фактуре |

||

|

графа 2 |

Единица измерения код |

Всегда ставится прочерк |

|

графа 2а |

Единица измерения условное обозначение (национальное) |

Всегда ставится прочерк |

|

графа 3 |

Количество (объем) |

Всегда ставится прочерк |

|

графа 4 |

Цена (тариф) за единицу измерения |

Всегда ставится прочерк |

|

графа 5 |

Стоимость товаров (работ, услуг), имущественных прав без налога — всего |

Всегда ставится прочерк |

|

графа 6 |

В том числе сумма акциза |

Всегда ставится прочерк |

|

графа 7 |

Налоговая ставка |

Указывается расчётная ставка: 10/110 или 18/118 (п. 4 ст. 164 НК РФ) |

|

графа 9 |

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего |

Указывается вся сумма предоплаты с учетом НДС |

|

графа 10 |

Страна происхождения товара цифровой код |

Всегда ставится прочерк |

|

графа 10а |

Страна происхождения товара краткое наименование |

Всегда ставится прочерк |

|

графа 11 |

Номер таможенной декларации |

Всегда ставится прочерк |

![]()

Сформировать накладные и счета‑фактуры в веб‑сервисе

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье «Как правильно заполнить книгу покупок и книгу продаж в случае предоплаты, а также при выставлении корректировочного счета-фактуры»).

Таблица 2

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

|

Номер |

Наименование |

Содержание |

|---|---|---|

|

Какие записи делает покупатель при перечислении аванса |

||

|

графа 2 |

Код вида операции |

02 |

|

Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС |

||

|

графа 2 |

Код вида операции |

22 |

|

графа 9 |

Наименование продавца |

данные из строки 2 «авансового» счета-фактуры |

Таблица 3

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

|

Номер |

Наименование |

Содержание |

|---|---|---|

|

Какие записи делает продавец при получении аванса |

||

|

графа 2 |

Код вида операции |

02 |

|

Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета |

||

|

графа 2 |

Код вида операции |

21 |

|

графа 7 |

Наименование покупателя |

данные из строки 6 «авансового» счета-фактуры |

|

графа 8 |

ИНН / КПП покупателя |

данные из строки 6б «авансового» счета-фактуры |

![]()

Бесплатно вести книги покупок и книги продаж в бухгалтерском веб‑сервисе

Что делать с «авансовым» счетом-фактурой при расторжении сделки

Случается, что покупатель и продавец расторгают договор, по которому ранее был перечислен аванс. Если продавец возвращает предоплату покупателю, то стороны сделки должны поступить следующим образом.

Продавцу нужно зарегистрировать «авансовый» счет-фактуру в книге покупок. В графе 7 «Номер и дата документа, подтверждающего уплату налога» поставщику следует указать реквизиты тех документов, которые подтверждают возврат авансового платежа. Тогда на основании пункта 4 статьи 172 НК РФ продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (см. «Минфин разъяснил тонкости заполнения книги покупок при возврате покупателю сумм предоплаты»).

Покупателю, напротив, необходимо восстановить принятый ранее вычет и заплатить НДС в бюджет. При этом он должен зарегистрировать «авансовый» счет-фактуру в книге продаж.

Иногда после расторжения сделки поставщик не возвращает деньги покупателю. Вместо этого стороны договариваются погасить задолженность каким-либо иным способом. В Налоговом кодексе нет общих указаний, может ли поставщик при подобных обстоятельствах принять вычет. По этой причине каждую ситуацию приходится рассматривать отдельно, исходя из разъяснений чиновников и судебной практики. Так, если аванс погашен путем зачета взаимных требований, то вычесть НДС нельзя (постановление ФАС Западно-Сибирского округа от 12.10.12 № А03-3477/2010). Если же аванс зачтен в счет оплаты по другому договору, то вычет допустим (см. «Организация может принять к вычету НДС с предоплаты, зачтенной в счет оказания услуг по другому договору с тем же заказчиком»).

Обратите внимание: ошибок при заполнении счетов-фактур проще избежать, если выставлять их в электронном виде. Напомним, что обмен юридически значимыми электронными документами (накладными, счетами-фактурами, договорами) производится с помощью специальных систем через операторов электронного документооборота (ЭДО). Это, в частности, сервис «Диадок» от компании СКБ Контур.

Организации и предприниматели, у которых есть электронная подпись для налоговой отчетности, могут прямо сейчас бесплатно отправить контрагентам неограниченное количество счетов-фактур, накладных и других документов через систему «Контур.Диадок» в рамках акции «Безлимит на 2 месяца».

Как вести учет НДС с полученных авансов в 1С:ERP

Рабочее место для учета НДС с авансов расположено в меню Финансовый результат и контроллинг — НДС, пункт Помощник по учету НДС.

Рисунок 1 — Местонахождение рабочего места Помощник по учету НДС

В Помощнике по учету НДС рассмотрим оформление счетов-фактур по полученным авансам (блок Выставление счетов-фактур) и оформление счетов-фактур по выданным авансам (блок Регистрация входящих счетов-фактур).

Рисунок 2 — Учет НДС с авансов в рабочем месте Помощник по учету НДС

Как оформить счета-фактуры по полученным авансам

Для оформления счетов-фактур по полученным авансам в блоке Выставление счетов-фактур нажимаем на гиперссылку Выставить счета-фактуры по полученным авансам и переходим в рабочее место НДС с полученных авансов. В рабочем месте предусмотрен отбор вариантов.

- все авансы на конец дня;

- не зачтенные в течение пяти календарных дней;

- не зачтенные до конца месяца;

- не зачтенные до конца квартала.

Рисунок 3 — Формирование и способ отбора авансов в рабочем месте НДС с полученных авансов

Выбираем документы в табличной части и нажимаем на Сформировать счета-фактуры.

Рисунок 4 — Формирование счета-фактуры в рабочем месте НДС с полученных авансов

После формирования счета-фактуры в табличной части в поле СФ (сумма) появилась зеленая галочка и сумма по выставленной счет-фактуре.

Перейдем в счет-фактуру двойным кликом мыши по ячейке СФ (сумма) и отразим движения в регламентированном учете.

Рисунок 5 — Статус сформированной счет-фактуры в рабочем месте НДС с полученных авансов

Счет-фактура выданный формирует следующие проводки: в момент получения аванса — Дт 76.АВ и Кт 68.02, далее в дату принятия к вычету НДС с полученного аванса — Дт 68.02 Кт 76.АВ.

Рисунок 6 — Проводки документа Счет-фактура выданный (аванс)

Как оформить счета-фактуры по выданным авансам

Для оформления счетов-фактур по выданным авансам в блоке Регистрация входящих счетов-фактур нажимаем на гиперссылку Ожидается получение счетов-фактур по выданным авансам и переходим в рабочее место НДС с выданных авансов.

Выбираем в табличной части документы и нажимаем на Зарегистрировать счет-фактуру.

Рисунок 7 — Формирование счетов-фактур

В открывшейся форме документа Счет-фактура полученный (аванс) заполняем данные (номер, дата) согласно полученной счет-фактуре на аванс от поставщика.

Проводим Счет-фактуру полученный (аванс) и отражаем в регламентированном учете. Счет-фактура полученный (аванс) формирует проводки по принятию к вычету НДС с выданного аванса (Дт 68.02 Кт 76.ВА) и по восстановлению НДС с выданного аванса (Дт 76.ВА Кт 68.02).

Рисунок 8 — Проводки документа Счет-фактура полученный (аванс)