!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

От того, насколько профессионально организовано управление финансами предприятия, напрямую зависят позиция компании на рынке и размер её прибыли.

Построение системы финансового менеджмента включает в себя разработку арсенала инструментов, способных повысить эффективность работы не только финансовой службы, но и организации в целом. Поэтому изучение вопросов оптимизации системы управления финансами актуально для любой компании, особенно в условиях нестабильной экономической ситуации.

В чем заключается управление финансами организации или предприятия

Управление финансами предприятия — это работа финансового менеджера, который планирует, организует и контролирует все операции компании, анализирует изменения в структуре и объёмах фондов денежных ресурсов, проводит мониторинг финансовых потоков. Для управления ресурсами организации финансовый менеджер применяет различные инструменты финансового механизма.

Финансовый механизм (менеджмент) предприятий — это совокупность инструментов воздействия на финансы предприятия, целью которых является организация работы компании в финансовой сфере, эффективное управление имуществом организации и его источниками, достижение плановых показателей деятельности, определяемых на основе профессиональных компетенций сотрудников, требований нормативно-правовых актов, теоретических концепций и реалий рынка.

Финансовый механизм можно рассматривать с разных точек зрения: с объективной — как систему управления, построенную на основе постулатов экономических концепций и законов, и с субъективной — как совокупность инструментов, применяемых предприятием на определённой стадии развития для решения конкретных задач. Реализация финансового механизма в деятельности предприятия осуществляется путём управления экономическими показателями, нормативами и другими инструментами (такими как прибыль, рентабельность, себестоимость, налоговая база, коэффициент оборачиваемости задолженности и др.).

Ключевая цель финансового механизма — максимизация результатов от выполняемых финансами функций, в том числе обеспечение деятельности организации достаточными финансовыми ресурсами, избежание кассовых разрывов. При этом финансирование потребностей организации может осуществляться как за счёт собственных ресурсов, так и при дефиците за счёт заёмных.

Финансовая деятельность предприятия — это совокупность действий сотрудников финансового подразделения, предполагающая принятие и реализацию решений в сфере финансового менеджмента. В широком смысле финансовая деятельность и управление финансами предприятия – это схожие категории.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Какие цели преследует управление финансами предприятия

Ключевые цели управления финансами предприятия — это максимизация прибыли, капитализации (рыночной стоимости) и платёжеспособности (ликвидности) компании в целях удовлетворения интересов собственников. Реализация этих целей входит в обязанности руководителя финансового подразделения организации.

Цель № 1. Максимизация прибыли за период времени (год)

Управление финансами коммерческого предприятия нацелено на получение прибыли. Максимизация этого показателя, соответственно — то, к чему стремится каждая компания. Прибыль не только позволяет обеспечить дальнейшее развитие предприятия (за счёт инвестирования в различные направления), но и отражается степень эффективности работы организации. От роста прибыли напрямую зависит увеличение доходов владельцев бизнеса. Прибыль рассчитывается как разница между выручкой и себестоимостью. В денежном выражении она отражает результаты деятельности предприятия. Эффективность работы компании в относительном выражении определяется на основе показателя рентабельности, который рассчитывается как соотношение полученной прибыли к выручке или другим показателям (себестоимости, капиталу, активам и др.).

Цель № 2. Рост стоимости акционерного (собственного) капитала

Публичные компании, акции которых вращаются на фондовом рынке, заинтересованы в увеличении их рыночной стоимости или капитализации компании. Во-первых, это влияет на размер выплачиваемых акционерам компании дивидендов. Во-вторых, от рыночной стоимости компании зависит размер прибыли, которую акционер заработает при продаже своего пакета акций либо в случае реструктуризации или банкротства компании. Рыночная стоимость акционерного капитала компании рассчитывается как произведение рыночной цены одной акции на их общее количество на рынке. Цель

№ 3. Обеспечение ликвидности (платежеспособности)

Максимизация прибыли и рыночной стоимости компании тесно взаимодействует с поддержанием её ликвидности или платёжеспособности. Ликвидность — это возможность предприятия своевременно и в полном объёме рассчитываться по своим долгам. Управление платёжеспособностью происходит за счет формирования и поддержания платёжной дисциплины компании. В её основе лежит управление дебиторской и кредиторской задолженностью: предварительный анализ платёжеспособности контрагентов, мониторинг соблюдения дебиторами условий по оплате отгруженных товаров, формирование резервов по просроченным долгам и их списание по прошествии трёх лет, своевременное погашение собственных долгов, в том числе за счёт кредитных ресурсов.

Ответственность за управление финансами предприятия (финансовый менеджмент)

Построение работы финансовой службы, подбор квалифицированных специалистов и мониторинг за процессом и результатами их деятельности — ключевые обязанности любого руководителя. Внедрением системы финансового менеджмента в компании, как правило, занимается специальное подразделение, которое может быть представлено либо одним сотрудником, либо полноценным отделом. Во главе такой финансовой службы стоит собственный руководитель. Исходя из размеров организационной структуры и отраслевой специфики предприятия функции финансового управления могут быть распределены между несколькими подразделениями. В российской и зарубежной практике функции финансового менеджмента разделены между следующими руководителями:

- финансовый директор отвечает за составление и реализацию бюджетной политики, а также за контроль использования собственных и заёмных ресурсов компании.

- главный бухгалтер контролирует и учитывает ресурсы компании и их источники.

- генеральный директор формулирует финансовую стратегию, разрабатывает финансовую политику предприятия.

Такое разделение функций по управлению финансами между различными подразделениями предполагает разграничение сфер ответственности и организацию их скоординированной деятельности.

В нашей стране и за рубежом подходы к организации деятельности финансовых служб отличаются. В западных компаниях бухгалтерия и финансовый отдел напрямую подчиняются финансовому директору, который отчитывается перед генеральным директором. В России традиционно бухгалтерия в лице главного бухгалтера подчиняется сразу генеральному директору.

В дальнейшем в зависимости от потребностей компании в её организационной структуре создаются дополнительные финансовые подразделения, которые подчиняются либо главному бухгалтеру, либо финансовому директору. Выбор модели организации финансовой службы осуществляется компанией самостоятельно.

Традиционно должностные обязанности в сфере планирования и управлениями финансами предприятия разграничиваются между руководителями следующим образом.

- Генеральный директор занимается организацией работы финансовой службы. Он нанимает и освобождает от должности руководителей финансовых подразделений, обеспечивает стратегическое управление финансами предприятия, формулирует направления проведения финансового менеджмента, контролирует достижение ключевых показателей деятельности, несёт ответственность за правильность оформления налоговых документов и своевременность их предоставления в налоговые органы.

- Финансовый директор берет на себя задачу финансового прогнозирования и планирования. Он организует оперативное управление финансами предприятия: анализирует отчётность, принимает решение о размерах выплачиваемых дивидендов, анализирует потребность в заемных ресурсах и условия их получения, следит за платёжной дисциплиной и ликвидностью организации. Также в обязанности финансового директора входит проведение инвестиционной политики компании (анализ инвестиционных проектов, определение сроков окупаемости и рентабельности, поиск источников финансирования), организация страхования от различных видов рисков, управление запасами (расчёт их норм и нормативов в производстве), валютными ценностями и финансовыми инструментами компании.

- Главный бухгалтер занимается выполнением следующих должностных обязанностей: анализирует расходы и доходы компании, ведет бухгалтерский учет и учет расходов, подготавливает необходимые данные для формирования отчётности компании в соответствии с требованиями ПБУ, отвечает за нарушение сроков уплаты налогов и сборов, организует краткосрочное финансовое планирование на предприятии.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Ведение каких отчетов подразумевает управление финансами предприятия

В рамках управления финансами каждая коммерческая организация обязана регулярно составлять следующие виды отчётов: бухгалтерский баланс, отчёт о прибылях и убытках (финансовых результатах), а также приложения к ним (отчёт об изменениях капитала, отчёт о движении денежных средств, отчёт о целевом использовании полученных средств).

Каждый вид отчетности компании выполняет определенные функции.

1. Баланс компании формирует полную картину о функционировании организации и даёт возможность:

- выяснить, прибыльно или убыточно предприятие на конкретный момент времени;

- проанализировать соотношение собственных и заёмных средств в структуре капитала;

- определить уровень деловой активности компании;

- рассчитать рентабельность компании и проанализировать эффективность использования материальных и финансовых ресурсов;

- определить показатели ликвидности и платёжеспособности компании.

2. Отчет об изменениях объемов капитала раскрывает информацию обо всех изменениях в структуре собственных ресурсов компании и отражает данные о доли собственных акций, выкупленных у акционеров. Функции отчёта:

- анализ движения собственного капитала, сформированного обыкновенными и привилегированными акциями;

- оценка доходности акций компании;

- контроль и анализ направлений использования прибыли компании (формирование различных фондов потребления и накопления, размер выплачиваемых дивидендов).

3. Отчет о движении денежных потоков формирует полную картину обо всех поступлениях и выплатах компании в разрезе основной, инвестиционной и финансовой деятельности. Функции отчёта:

- оценить результаты деятельности компании (дефицит или профицит ресурсов) по трём направлениям деятельности;

- выявить кассовые разрывы и текущий дефицит денежных средств и определить источники их покрытия.

С целью проведения мониторинга результатов деятельности в организациях применяются следующие виды учёта.

- Управленческий. Это система сбора, обработки и анализа показателей о работе компании, предназначенная для собственных нужд компании (руководителей среднего звена и топ-менеджмента). Формы отчетности разрабатываются исходя из потребностей и особенностей функционирования компании, поэтому управление финансами малого предприятия и управление финансами производственного предприятия могут отличаться. На основе управленческих отчетов оцениваются ключевые показатели деятельности организации, определяются резервы их роста и пути оптимизации.

- Финансовый. Это законодательно регулируемая система учета информации о деятельности компании. Ключевыми пользователями отчётности являются внешние субъекты (налоговые органы, банки, аудиторские компании). Все операции отражаются в соответствии с требованиями бухгалтерского учета, закрепленного в соответствующих ПБУ.

- Налоговый. Это также законодательно регулируемая система учета первичной информации. Целью формирования отчетности является определение налоговой базы по уплачиваемым организацией налогам и сборам. Основными пользователями данной отчетности выступают налоговые органы.

Основные методы управления финансами предприятия

В основе финансового менеджмента лежат специальные методы и инструменты, с помощью которых осуществляются управление финансами и финансовый анализ предприятия. Эффективность управления определяется выбором наиболее оптимальных методов и инструментов из арсенала финансового менеджера для решения поставленных целей и задач.

Ключевыми методами управления финансами являются операционная система, контроль и кратко- и долгосрочное планирование.

Грамотно организованная операционная система предприятия влияет на финансовые результаты деятельности (прибыль или убыток), позволяет оптимизировать движение денежных средств компании и минимизировать затраты.

Контроль финансов дает возможность проводить план-фактный анализ значимых показателей деятельности, выявлять ошибки и недочеты в системе управления финансами и оперативно их исправлять.

Планирование является основой финансового менеджмента. Оно строится на анализе текущего состояния организации и составлении планов развития компании с учетом выбранной стратегии, условий рыночной среды и влияния других внешних факторов. Финансовый план организации базируется на информации, полученной из различных источников (например, из бухгалтерской и статистической отчетности).

Эффективная операционная система, планирование и контроль позволяют минимизировать потенциальные риски для компании. Кроме того, в рамках риск-менеджмента применяются и другие методы управления финансами предприятия.

- Моделирование – создание и анализ возможных вариантов развития компании при наличии нескольких переменных. Дает возможность заранее разработать план действий компании при реализации негативных сценариев.

- Мониторинг – это прогнозирование, выявление условий появления и анализ результатов наступления рисковых событий.

- Объединение вероятных опасностей для бизнеса дает возможность минимизировать предполагаемые убытки компании.

- Разделение ответственности предполагает делегирование ответственности за наступление рисковых событий всем участникам финансовых отношений (инвесторам, контрагентам, другим структурным подразделениям компании). Потери каждого из участников по отдельности будут существенно меньше суммарных убытков организации.

- Исключение потерь дает возможность оценить потенциально не выгодные финансовые решения, просчитав убытки компании от их реализации (например, использовать долгосрочный банковский кредит для финансирования кассового разрыва).

- Диверсификация означает инвестирование в различные активы, отличающиеся по срокам, доходности и, соответственно, рискованности.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Как строится антикризисное управление финансами предприятия

Профессиональное управление финансами в нестабильных условиях рынка – залог успешной работы компании и дальнейшего ее развития.

В кризис многие организации испытывают значительные трудности в процессе работы, так как вынуждены искать решение противоречивых вопросов. Так, с одной стороны, у организации есть обязательства по погашению задолженности перед кредиторами (банками и контрагентами). С другой стороны, компания остро нуждается в денежных ресурсах для поддержания своей деятельности и генерации прибыли. На одной чаше весов оказывается возможность развития предприятия, на другой – возможные убытки, связанные с выплатой пени по просроченной задолженности. В результате большинство компаний принимают решение не портить свою деловую репутацию и кредитную историю и приостанавливают реализацию инвестиционных программ по причине отсутствия финансирования.

По оценкам специалистов, ошибки в управлении финансами в условиях кризиса могут привести к перерасходу бюджета компании на треть. Это может быть связано с тем, что расходы предприятия не были вовремя и правильно урезаны. Другая причина – отсутствие системы планирования и контроля, интуитивное использование полученной прибыли, без оценки последствий применяемых решений.

На каких принципах строится управление финансами в условиях кризиса

- Ранняя диагностика кризисных явлений в финансовой деятельности организации. С целью предупреждения развития неблагоприятных ситуаций и возникновения риска банкротства очень важно проводить мониторинг финансового состояния компании, а также следить за развитием событий в экономической и политической сфере общества. Прогнозирование влияния мировых кризисов на деятельность организации позволит принять необходимые меры заранее и избежать негативных последствий.

- Срочность реагирования на кризисные явления. В условиях кризиса большое значение получает оперативное управление финансами предприятия. Финансовой службе в лице финансового директора или главного бухгалтера необходимо быстро принимать управленческие решения: сокращать расходы, замораживать инвестиционные проекты, добиваться возврата дебиторской задолженности от контрагентов и др. Это даёт компании конкурентные преимущества перед другими игроками рынка.

- Адекватность реагирования организации на степень реальной угрозы ее финансовому равновесию. Комплекс антикризисных мероприятий, применяемых финансовым менеджером, должен соответствовать определённым требованиям: взвешенность (учет внутренних и внешних факторов), сопоставимость.

- Полная реализация внутренних возможностей выхода организации из кризисного состояния. Нестабильность экономической ситуации в условиях кризиса объясняет необходимость использования преимущественно собственных ресурсов для финансирования деятельности компании. Привлечение заемных средств (например, банковских кредитов) может повысить риски потери платёжеспособности и ликвидности организации.

Главные направления управления финансовыми потоками предприятия в кризис

Обеспечение достаточности денежных средств

Рассчитать оптимальный для предприятия объём свободных денежных средств можно с помощью различных методов.

- Уточненный метод. Базируется на плановых значениях объемов производства и реализации продукции. Исходя из размеров выручки и дебиторской задолженности контрагентов рассчитывается поступление денежных средств на расчетный счет (или в кассу) компании.

- Укрупненный метод. Используются фактические данные по выручке за предыдущие периоды, на их основе рассчитываются средние показатели, значения которых применяют для прогнозирования объемов денежных средств.

- Экспресс-метод. На основе средних значений выручки за фактический период рассчитываются плановые показатели. Это достаточно упрощенный метод, который применим при управлении финансами малого предприятия.

Потребность в денежных средствах определяется по следующей формуле Дпл = (ОПпл: ОПср)*Дср – Апол + Апол.ср, где

- Дпл — плановый объём выручки от продажи товаров, работ, услуг;

- Дср — средняя выручка, рассчитанная на основе фактических значений за предыдущие периоды;

- ОПпл — объём товаров, отгруженных покупателям со склада предприятия;

- ОПср — средний объём товаров, отгруженных покупателям со склада предприятия, рассчитанный на основе фактических значений за предыдущие периоды;

- Апол — полученные от контрагентов авансовые платежи в плановом периоде;

- Апол. ср. — средний размер авансовых платежей от клиентов, рассчитанный на основе фактических значений за предыдущие периоды.

Все показатели измеряются в денежном выражении (в рублях).

Экономия на текущих затратах предприятия

Главная цель финансового менеджмента в условиях кризиса – сокращение расходов, управление дебиторской и кредиторской задолженностью. Это достигается путём использования предоплаты по контрактам с покупателями и работы с проблемными, просроченными обязательствами.

Реструктуризация кредиторской задолженности предприятия

Последствия экономических кризисов затрагивают всех игроков рынка. Поэтому и компании, и банки заинтересованы в своевременном погашении как основного долга по кредиту, так и процентов по нему. Достичь этого позволяет реструктуризация долга, которая предоставляет заемщику более выгодные условия погашения, а банку – сохраняет возможность получения процентных доходов по изначально сомнительному кредиту.

Отличительные черты реструктуризации:

- изменение сроков погашения кредита (как правило, среднесрочные кредиты трансформируются в долгосрочные);

- уменьшение ежемесячных платежей (за счет изменения сроков и процентных ставок);

- списание части долга (при согласии банка);

- предоставление беспроцентной отсрочки на погашение (так называемый льготный период).

Управление дебиторской задолженностью

Управление финансами предприятия в условиях нестабильной экономической ситуации требует грамотного управления её дебиторской задолженностью. Главная цель – ускорение оборачиваемости дебиторской задолженности, то есть максимально быстрое её погашение покупателями. Это возможно за счет тщательного предварительного анализа платёжеспособности клиентов, использования авансовой системы оплаты или полной предоплаты до отгрузки продукции.

Реструктуризация предприятия

Реструктуризация компании обычно рассматривается как последний выход из сложившейся неблагоприятной для компании ситуации. Это связано с тем, что данный инструмент антикризисного управления достаточно трудоёмкий. Суть реструктуризации состоит в изменении организационной структуры и организационно-правовой формы компании путём слияния, поглощения или присоединения к другой организации.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Как оценить эффективное управление финансами предприятия

Управление финансами предприятия осуществляется в разрезе следующих направлений:

- финансовые отношения;

- политика в области выпуска ценных бумаг и выплаты дивидендов;

- управление финансовыми и реальными инвестициями компании.

Оценка эффективности принимаемых решений в этих сферах требует разработки соответствующей методики, включающей выбор объектов и критериев оценки.

1. Управление оборотными средствами и капиталом. Включает в себя расчет и анализ таких показателей, как коэффициент оборачиваемости, коэффициент загрузки, фондоотдача и фондоёмкость, рентабельность капитала и активов предприятия.

2. Управление финансовыми рисками. Предполагает применение различных инструментов: диверсификация, страхование, хэджирование рисков.

3. Система безналичных платежей. Анализируются эффективность и целесообразность применяемых форм безналичных расчетов, оцениваются скорость проводимых операций и расходы на их проведение.

4. Система бизнес-планирования и бюджетных средств. В данном случае изучаются степень адаптации компании к конъюнктуре рынка, эффективность организационной структуры предприятия.

5. Управление структурой денежных средств компании. Главная цель – минимизировать расходы на привлечение капитала и максимизировать рыночную стоимость компании.

6. Система привлечения инвестиций. Приоритет отдается долгосрочным инвестициям. Наличие “длинных” денег у компании снижает риски потери ликвидности и платёжеспособности.

7. Эффективность работы организации и ее деловая активность. Главные показатели для анализа – периоды оборачиваемости кредиторской и дебиторской задолженности компании.

8. Динамика и уровень финансовых успехов компании. Оцениваются количественные и качественные показатели финансового состояния компании: разные виды прибыли (EBIT, EBITDA, чистая, валовая) и рентабельности (капитала, производства, продаж).

Методика оценки эффективности финансового менеджмента может выглядеть следующим образом

- Проводятся беседы с руководителями, берется интервью у персонала, собирается и анализируется документация. Цель – выявить слабые места в управлении финансами предприятия, определить направления совершенствования.

- Анализируются все кредитные документы. В качестве информационной базы выступают: кредитные договоры, положения об учетной политике организации, все виды отчетности компании.

- Осуществляется контроль финансовой политики компании. Оценка начинается с анализа отклонений фактических показателей деятельности компании от плановых. Если погрешность составляет 5% и более, то далее выясняются причины и рассматриваются способы, как не допустить подобного в дальнейшем.

!! Полезно – Методика разработки финансовой структуры – Скачать

Источник: материалы сайта gd.ru

НАЛОГОВАЯ ОПТИМИЗАЦИЯ

Налоговая оптимизация представляет собой систему приемов и мероприятий, позволяющих сократить размер налоговых обязательств. Она предполагает использование законных методов снижения налогового бремени за счет льгот, предусмотренных налоговым законодательством.

Законодательство всячески пытается вывести бизнес из тени, однако многие компании уклоняются от уплаты налогов и других обязательных платежей, скрывая свои истинные доходы от налоговых органов. Это позволяет им значительно сэкономить.

Правда, такая экономия чревата ответственностью со стороны налогового и уголовного законодательства. Так, ст. 199 «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов» Уголовного кодекса РФ предполагает наказания за налоговые правонарушения. Наказанием может быть не только штраф, но и реальный срок лишения свободы.

Оптимальным и законным способом налоговой оптимизации является:

- качественная и правильная настройка бухгалтерского и налогового учета;

- своевременное изучение изменений в законодательстве;

- правильное применение налоговых льгот и освобождений.

Чтобы максимально правильно применять налоговое законодательство, недостаточно следить за нововведениями и поправками. Необходимо обращаться к актуальным письмам налоговых органов, публикуемым в открытых источниках, и к судебной практике.

Нужно помнить, что ст. 3 Налогового кодекса РФ (далее — НК РФ) предписано следующее: «Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента)».

ОПТИМИЗАЦИЯ НАЛОГА НА ПРИБЫЛЬ

Согласно ст. 247 гл. 25 НК РФ объектом налогообложения по налогу на прибыль признается прибыль налогоплательщиков, то есть полученные доходы, уменьшенные на величину произведенных расходов. Из определения понятно, что для оптимизации размера этого налога существует два основных подхода:

1) снизить доходы компании;

2) увеличить расходы компании.

Рассмотрим распространенные способы оптимизации налога на прибыль, связанные с расходами и доходами.

Формирование резервов расходов

За счет создания резервов увеличиваются размеры расходов:

- в состав внереализационных расходов, не связанных с производством и реализацией, можно отнести расходы на формирование резервов по сомнительным долгам (ст. 266 НК РФ). Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом;

- расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ). Налогоплательщики, осуществляющие реализацию товаров (работ), вправе создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию. Отчисления на формирование таких резервов принимаются для целей налогообложения;

- расходы на формирование резерва под предстоящие ремонты основных средств (ст. 260, 324 НК РФ). Налогоплательщик, образующий резерв предстоящих расходов на ремонт, рассчитывает отчисления в такой резерв исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых налогоплательщиком самостоятельно в учетной политике для целей налогообложения;

- расходы на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ). Налогоплательщик, принявший решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, обязан отразить в учетной политике для целей налогообложения принятый способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с этих расходов;

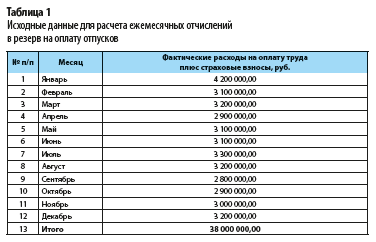

ПРИМЕР

Рассчитаем размеры отчислений в резерв на оплату отпусков по месяцам для компании ООО «Альфа». Известно, что компания приняла решение осуществлять отчисления для формирования резерва предстоящих расходов на оплату отпусков.

Планируемый размер расходов на оплату труда работников на год — 36 млн руб., планируемая сумма расходов на оплату отпусков — 3,6 млн руб. (с учетом страховых взносов).

Установлена предельная сумма отчислений в резерв на оплату отпусков на соответствующий год — 3,7 млн руб.

В таблице 1 представлены данные о фактических расходах на оплату труда (включая страховые взносы) за отчетный год с детализацией по месяцам.

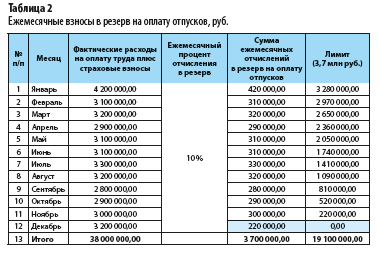

Определим ежемесячную норму отчислений в резерв предстоящих расходов на оплату отпусков:

3,6 млн руб. / 36 млн руб. × 100 % = 10 %.

Рассчитаем ежемесячные отчисления в резерв на оплату отпусков (табл. 2).

В декабре отчисления должны были составить 320,0 тыс. руб. (3,2 млн руб. × 10 %).

Учитывая, что такая сумма превзошла бы лимит (предельно допустимый размер) резерва, отчисления составят 220,0 тыс. руб. (максимально допустимое значение, чтобы не выйти за пределы установленного лимита).

- расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ). Налогоплательщики — общественные организации инвалидов и организации, использующие труд инвалидов, могут создавать резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов. Указанные резервы могут создаваться на срок не более пяти лет;

- расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность (ст. 300 НК РФ). Профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность, вправе относить на расходы в целях налогообложения отчисления в резервы под обесценение ценных бумаг в случае, если такие налогоплательщики определяют доходы и расходы по методу начисления. В таком случае суммы восстановленных резервов под обесценение ценных бумаг, отчисления на создание (корректировку) которых ранее были учтены при определении налоговой базы, признаются доходом указанных налогоплательщиков.

Изменения в НК РФ, позволяющие уменьшить налогооблагаемую базу

1. В состав расходов на оплату труда можно относить расходы на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории РФ в соответствии с договором о реализации туристского продукта, оказанных работникам, их супругам, родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также детям (в том числе усыновленным) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях, бывшим подопечным (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях (ст. 255 НК РФ):

- услуги по перевозке туриста по территории Российской Федерации воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

- услуги проживания туриста в гостинице (гостиницах) или ином (иных) средстве (средствах) размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории Российской Федерации, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

- услуги по санаторно-курортному обслуживанию;

- экскурсионные услуги.

2. Доходы в виде денежных средств, полученных организацией безвозмездно от хозяйственного общества или товарищества, акционером (участником) которых такая организация является, в пределах суммы ее вклада (вкладов) в имущество в виде денежных средств, ранее полученных хозяйственным обществом или товариществом от такой организации, не учитываются при определении налоговой базы (ст. 251 НК РФ).

3. Не включаются в налогооблагаемые доходы налогоплательщика доходы в виде результатов работ по переносу, переустройству объектов основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления, выполненных сторонними организациями в связи с созданием или реконструкцией иного объекта (объектов) капитального строительства либо линейных объектов государственной или муниципальной собственности, финансируемых полностью или частично за счет средств бюджетов бюджетной системы Российской Федерации (ст. 251 НК РФ).

4. С 01.01.2020 внесены изменения в ст. 250 НК РФ в части отнесения доходов к внереализационным: к доходам от долевого участия в других организациях, выплачиваемых в виде дивидендов, также относится доход в виде имущества (имущественных прав), который получен акционером (участником) организации при выходе (выбытии) из организации либо при распределении имущества ликвидируемой организации между ее акционерами (участниками) в размере, превышающем фактически оплаченную (вне зависимости от формы оплаты) соответствующим акционером (участником) стоимость акций (долей, паев) такой организации.

Использование норм законодательства и корректная учетная политика

Налог на прибыль можно оптимизировать за счет правильного применения норм законодательства и корректного написания учетной политики:

- использование специальных налоговых режимов: единый сельскохозяйственный налог (гл. 26.1 НК РФ), упрощенная система налогообложения (гл. 26.2 НК РФ), единый налог на вмененный доход (гл. 26.3 НК РФ) и т. д.;

- разделение одного юридического лица на несколько, один из которых будет использовать специальный налоговый режим, чтобы избежать уплаты налога на прибыль. Важный момент: метод является условно законным, но в случае проявления интереса со стороны налоговых органов в отношении компаний на предмет их взаимосвязи могут возникнуть лишние вопросы и разбирательства;

- четкое распределение прямых и косвенных расходов, правильное определение доходов компании в соответствии с действующим законодательством. Своевременный мониторинг вносимых в законодательство изменений в части признания доходов и расходов;

- возможность использования права на отсрочку или рассрочку по уплате налога (ст. 64 НК РФ);

- возможность зачета излишне уплаченных налогов, сборов, страховых взносов, пеней, штрафов в счет оплаты налога на прибыль (ст. 78 НК РФ);

- применение повышающих коэффициентов к норме амортизации, указание такой возможности в учетной политике компании (ст. 259.3 НК РФ);

- использование нелинейного способа амортизации вместо линейного (ст. 259.2 НК РФ);

- применение в качестве помощи премии по результатам работы (премия относится к расходам производственного характера, поэтому уменьшает налогооблагаемую базу).

ОПТИМИЗАЦИЯ НАЛОГА НА ИМУЩЕСТВО

Представим варианты оптимизации налога на имущество.

1. Создание второй компании, через которую осуществляется закупка имущества, при условии, что она не будет являться плательщиком налога на имущества. В дальнейшем у этой компании можно брать недвижимость в аренду.

НА ЗАМЕТКУ

В статье 381 «Налоговые льготы» НК РФ приведен список организаций, которые освобождаются от уплаты налога на имущество.

2. Пересмотр кадастровой стоимости объектов недвижимости. Ввиду того что налоговая база определяется исходя из кадастровой стоимости, до сих пор есть неясности в особенностях определения данной величины. Для этой цели создаются комиссии досудебного оспаривания результатов оценки. Если результаты работы комиссии не удовлетворительны, можно обратиться в суд.

3. Искусственное занижение стоимости приобретения имущества, указанной в договоре купли-продажи. Данный метод несет ряд рисков для покупателя и продавца, а в случае чрезмерного занижения цены могут возникнуть вопросы со стороны налоговых органов.

Такой вариант подходит, если и покупатель, и продавец согласны на документальное занижение реальной стоимости недвижимости.

4. Переоценка имущества. При переоценке стоимости имущества можно сэкономить на налоговых отчислениях. Согласно действующему законодательству компании вправе переоценивать имущество не чаще одного раза в год.

Статья опубликована в журнале «Планово-экономический отдел» № 3, 2020.

Смотреть на ИНТУИТ в качестве: низком | среднем | высоком

8.1. Сущность и назначение налогового планирования

В экономической литературе встречаются различные определения налогового планирования. Все они сводятся к тому, что под налоговым планированием (налоговой оптимизацией, или корпоративным налоговым менеджментом) понимается уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов.

Корпоративное налоговое планирование предусматривает выработку и оценку управленческих решений, исходя из целевых установок организации и учета величины возможных налоговых последствий. Организации стремятся максимизировать свой доход и прибыль. С этих позиций основной задачей налогового планирования является выбор варианта уплаты налогов, позволяющего оптимизировать систему налогов. А это означает не только снижение налогового бремени по отдельным налогам и в целом по организации, но также и оптимальное распределение налоговых платежей во времени.

Целями налогового планирования являются:

- соблюдение налогового законодательства;

- сведение до минимума излишних налоговых выплат;

- максимальное увеличение прибыли;

- разработка структуры взаимовыгодных сделок;

- управление потоками денежных средств;

- эффективное сотрудничество с участниками налогового планирования;

- влияние на законодательные органы власти, налоговые и финансовые органы, суды.

Особое внимание к налоговому планированию связано с тем, что в организациях большая часть финансово-хозяйственных операций подвержена, прямо или косвенно, влиянию налогового законодательства. Налоговые платежи составляют весомую долю в финансовых потоках хозяйствующих субъектов и ложатся на них существенным бременем. Хотя фактический уровень налоговой нагрузки (по уплаченным налогам) в России, рассчитываемый официальными органами, на протяжении последних лет остается в пределах 33-34% (что весьма близко к показателям стран с либеральной налоговой системой), уровень номинального налогового бремени (по начисленным налогам) является высоким. Это связано с тем, что собираемость налогов в России обусловлена разными мнениями налогоплательщиков и государства по поводу системы налогообложения: налогоплательщики за счет вывода бизнеса в тень и сокрытия базы налогообложения ограничивают фактическое перечисление налогов в бюджет в пределах 33-34% от ВВП.

Поэтому от грамотного профессионального решения, принятого с учетом налоговых последствий, зачастую зависит судьба организаций, являющихся законопослушными налогоплательщиками. По мере роста качественных и количественных параметров бизнеса, решения, связанные с учетом налоговых обязательств, становятся все более сложными и ответственными. Недоучет этой стороны финансовой деятельности, допущенные ошибки в расчетах по налогам с бюджетом, оборачиваются тяжелыми финансовыми потерями. Управление налогообложением, как вид специфической деятельности в организации, все больше входит в практику хозяйственной жизни России, а налоговый менеджер, или эксперт (консультант) по налогам, становится все более значительной фигурой.

Следует отметить, что значительным препятствием для осуществления налогового планирования в России является отсутствие стабильного налогового законодательства. В настоящее время данная отрасль права является наиболее активно развивающейся. Доказательством пристального внимания государства к регулированию правоотношений в сфере налогообложения является то, что в нормативные документы данной отрасли права (в том числе и в основной закон — Налоговый кодекс РФ) изменения и дополнения вносятся в среднем чуть ли не ежемесячно. В таких условиях возможности и эффективность налогового менеджмента ограничены, но все же существуют. Более того, при высокой динамичности изменений налогового законодательства особенно важно своевременно и адекватно на них реагировать.

Ведение налогоплательщиком налогового планирования означает выполнение следующих основных функций.

- Оптимизация налогообложения: в рамках этой функции налогоплательщик постоянно изыскивает возможности по уменьшению налогового бремени; каждая новая сделка, новый вид деятельности подвергаются анализу на предмет налоговой оптимизации.

- Планирование сумм налогов (по видам налогов), подлежащих уплате. В рамках этой функции налогоплательщик, путем составления бюджета налогов или иным образом, планирует суммы и сроки уплаты налогов.

- Отслеживание сроков уплаты налогов. Данная функция тесно связана с предыдущей. Ее выполнение позволит налогоплательщику избежать преждевременной уплаты налогов (а с учетом концепции стоимости денег во времени — извлечения излишней суммы денежных средств из хозяйственного оборота) или просрочки, т. е. пени и штрафов.

- Выявление и анализ налоговых рисков, т. е. рисков возникновения споров с налоговыми органами.

- Прогнозирование изменений налогового законодательства и использование их в своих интересах.

При построении и проведении политики снижения налогового бремени организации следует иметь в виду, что уменьшение налоговых платежей не является главной целью организации. Одним из основных принципов налогового планирования является минимальное вмешательство в условия деятельности налогоплательщика. При принятии решения о налоговом планировании большую роль играют неналоговые факторы. Например, существует много видов деятельности, освобожденных от налогообложения. В то же время конкретный налогоплательщик, принимая решение о начале осуществления постоянной предпринимательской деятельности, учитывает не столько налоговые льготы, сколько иные факторы (спрос на продукцию, опыт работы, наличие производственной базы и т. д.).

Налоговая оптимизация — это лишь одна из задач финансового менеджера (рис. 8.1).

Рис. 8.1. Функции финансового отдела

Вместе с тем фактор налогообложения следует учитывать при решении многих финансовых задач.

Так, налоги влияют на показатели финансово-хозяйственной деятельности и, если в процессе анализа и оценки финансового состояния предприятия выявлено, что некоторые коэффициенты отклоняются от оптимальных значений, и улучшить ситуацию можно посредством изменения налоговых платежей предприятия, то это сигнал о необходимости проведения организацией дополнительных мероприятий по налоговому планированию.

Кроме того, одним из элементов налогового планирования является составление налогового бюджета, который содержит информацию о начислении налогов, планируемых налоговых платежах, прогнозе задолженности перед бюджетом. Эти данные затем отражаются в бюджете доходов и расходов, бюджете движения денежных средств, прогнозной финансовой отчетности. Таким образом, налоговое планирование является одним из этапов бюджетирования и способствует реализации финансовой стратегии компании.

Фактор налогообложения следует учитывать при анализе и оценке эффективности вложений в основные средства. В этом случае, в качестве мероприятий по налоговому планированию, будет выступать недопущение приобретения, а также реализация и ликвидация (в случае наличия) неэффективной части основных средств.

Еще одной задачей, при решении которой задействовано налоговое планирование, является управление оборотным капиталом: очень важно правильно определить пик платежей, особенно налоговых, так как сроки их уплаты для организации изменить трудно. Так, отсрочка или рассрочка по уплате налога могут быть предоставлены заинтересованному лицу при наличии хотя бы одного из следующих оснований:

- причинения этому лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- задержки этому лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа;

- угрозы банкротства этого лица в случае единовременной выплаты налога;

- если производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер.

При наличии первых трех из вышеуказанных оснований организации может быть предоставлен также налоговый кредит.

По налогу на прибыль, региональным и местным налогам организации может быть предоставлен инвестиционный налоговый кредит в случае:

- проведения этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами;

- осуществления этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

- выполнения этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Таким образом, далеко не каждая организация имеет право на изменение срока уплаты налога путем отсрочки, рассрочки, налогового кредита или инвестиционного налогового кредита. Однако налоговое планирование позволяет изменять момент формирования налоговой базы, а, следовательно, — момент возникновения обязанности по уплате налогов. Налоговое планирование позволяет определить, в какой момент на счете организации необходимо наличие средств во избежание пени и штрафов.

Следует также отметить, что чем выше уровень налогообложения, тем дешевле заемный капитал как источник финансирования. Поэтому, воздействуя на уровень налоговой нагрузки посредством осуществления мероприятий по налоговому планированию, можно влиять на решения по структуре капитала.

Таким образом, налоговое планирование задействовано при решении всех задач управления финансами организации, хотя большинство теорий финансового менеджмента исходит либо из предпосылки нулевого налогообложения, либо использует ее очень упрощенную модель (это связано со сложностью и динамичностью изменений налогового законодательства). Поэтому, применяя их на практике, важно вводить в рассмотрение фактор налогообложения, т. е. оценивать дополнительные выплаты, связанные с принятием данного финансового решения; а также анализировать возможности использования налоговых льгот или изменения срока уплаты налога.

Государство поощряет действия по налоговому планированию (хотя налоговые платежи являются основным источником доходов бюджетов всех уровней), так как они позволяют улучшить финансовое состояние предприятий, повысить эффективность деятельности и, в конечном итоге, расширить налоговую базу, что должно привести к увеличению налоговых платежей.

Это проявляется в том, что своим появлением налоговое планирование обязано провозглашению Конституцией РФ социальной направленности государства, поддержки государством конкуренции (в том числе формирования слоя среднего и малого предпринимательства) и объективной невозможности императивного установления законодателем для каждой категории налогоплательщиков с учетом условий их хозяйствования отдельных систем налогообложения. В ст. 3 Налогового кодекса РФ сформулированы следующие принципы налогообложения.

- Каждое лицо обязано уплачивать законно установленные налоги и сборы (то же продекларировано в ст. 57 Конституции РФ). Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

- Налоги и сборы не могут иметь дискриминационный характер и различно применяться, исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

- Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

- Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Согласно пп. 3 п. 1 ст. 21 НК РФ, налогоплательщики имеют право использовать налоговые льготы в порядке, установленном законодательством о налогах и сборах. Следует обратить внимание именно на добровольный порядок применения льгот, особо отмеченный в п. 2 ст. 56 НК РФ: налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов. Иными словами, именно право выбора, законодательно предоставленное налогоплательщику государством, обусловливает возможность налогового планирования на уровне хозяйствующего субъекта. Стремление налогоплательщика к оптимизации налоговых платежей всеми законными способами правомерно и оправданно в силу первичности права собственности перед налоговыми обязательствами. К тому же это закреплено ч. 2 ст. 209 Гражданского кодекса РФ, в соответствии с которой собственник вправе по своему усмотрению совершать, в отношении принадлежащего ему имущества, любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц.

Таким образом, законодательство РФ признает права налогоплательщика и предоставляет ему возможность для реализации мер защиты его собственности, в том числе направленных на уменьшение налоговых обязательств, но только при условии, что эти действия не приводят к нарушению законодательства.

Однако, признав на законодательном уровне право налогоплательщика на осуществление мероприятий по налоговому планированию, государство поставило перед собой задачу четко разделить границу между добросовестными и недобросовестными методами снижения налоговой нагрузки.

Последние носят название уклонения от уплаты налогов и проявляются в:

- уклонении от постановки на учет в налоговых органах;

- сокрытии объектов налогообложения;

- грубом нарушении правил бухгалтерского и налогового учета;

- фальсификации учетных данных;

- непредставлении или несвоевременном представлении документов, необходимых для исчисления и уплаты налогов, или их уничтожение;

- неуплате налогов;

- незаконного использования налоговых льгот и т. д.

При уклонении от уплаты налогов, действия налогоплательщика всегда носят противоправный характер.

В правоприменительной практике большинства государств, в том числе и Российской Федерации, сложились специальные методы, позволяющие предотвращать уклонение от уплаты налогов. Это:

- законодательные ограничения;

- меры административного и финансового воздействия, применяемые при нарушении налогоплательщиком налогового законодательства;

- специальные судебные доктрины.

Законодательные ограничения устанавливаются налоговым законодательством и представляют собой, по сути, совокупность обязанностей налогоплательщика, составляющих, наряду с его правами и гарантиями их осуществления, налоговый кодекс поведения налогоплательщика. К таким ограничениям можно отнести обязанность субъекта зарегистрироваться в налоговом органе в качестве налогоплательщика, представлять сведения и документы, необходимые для исчисления и уплаты налогов, удерживать налоги у источника отдельных категорий доходов (например, при выплате дивидендов, заработной платы, доходов иностранным юридическим лицам), а также установление мер ответственности за нарушения налогового законодательства.

К мерам административного и финансового воздействия, применяемым при нарушении налогоплательщиком налогового законодательства, можно отнести право налогового органа на переквалификацию сделки в судебном порядке, которое является одним из основных способов борьбы с недобросовестными налогоплательщиками, уклоняющимися от уплаты налогов. В общем случае, согласно ст. 45 НК РФ, взыскание налога с организаций производится налоговыми органами в бесспорном порядке.

Метод специальных судебных доктрин пока еще не получил в Российской Федерации законодательного признания. В мировой практике налоговые органы имеют большие возможности при использовании судебного механизма борьбы с уклонением от уплаты налогов в случае, если налогоплательщик совершает сделки или действия исключительно в целях приобретения прав на налоговые льготы или для структурирования каких-либо отношений между различными предприятиями, с целью получения преимуществ, связанных только с налоговыми аспектами таких отношений.

Налоговое планирование на предприятии осуществляется в несколько этапов. Безусловно, планировать налоги надо уже на этапе организации бизнеса при выборе расположения предприятия, филиалов и дочерних компаний, организационно-правовой формы и т. д. Затем необходимо сформировать налоговую политику организации.

Должны быть детально изучены и проанализированы налоговые проблемы организации. Необходимо поставить задачу, в соответствии с которой затем будут подбираться инструменты и разрабатываться схемы налогового планирования. Налоговый анализ включает, в частности, определение особенностей организации финансово-хозяйственной деятельности хозяйствующего субъекта, формирование налогового поля (перечень основных налогов, которые надлежит уплачивать, их ставки, размеры, распределение между бюджетами различных уровней и налоговые льготы), анализ системы договорных отношений и типичных хозяйственных ситуаций (в том числе бухгалтерских записей), оценку суммы налоговых обязательств в текущих условиях хозяйствования и др.

В качестве задачи налогового планирования может выступать минимизация налоговых потерь организации по какому-либо конкретному налогу или сбору; по совокупности налогов, исчисляемых на базе одного и того же объекта налогообложения (например, оборотных налогов с выручки); по всей совокупности налогов и сборов, плательщиком которых является организация, и т. д.

Следующим этапом налогового планирования является выбор инструментов его осуществления.

Инструменты налогового планирования — налоговые льготы, специальные налоговые режимы, зоны льготного налогообложения на территории РФ и за рубежом, соглашения об избежание двойного налогообложения и т. д., позволяющие практически реализовать предусмотренные законодательством наиболее выгодные с позиций возникающих налоговых последствий условия хозяйствования.

В качестве основных инструментов налогового планирования можно выделить следующие.

- Налоговые льготы, предусмотренные налоговым законодательством.

- Договорная политика, т. е. оптимальная с позиций налоговых последствий форма договорных отношений (например, реализация продукции самостоятельно или через комиссионера; производство готовой продукции из собственного сырья или из давальческого сырья).

- Элементы бухгалтерского учета в целях налогообложения, учетная политика в целях налогообложения (например, метод определения выручки от реализации «по оплате» или «по отгрузке», оценка материально-производственных запасов и расчет их фактической себестоимости при списании в производство, порядок переоценки основных средств, наличие или отсутствие резервов предстоящих расходов и платежей).

- Цены сделок (например, увеличение покупных или снижение продажных цен по сделкам с контрагентами).

- Отдельные элементы налогообложения (например, дифференциация налоговых ставок по прибыли (доходу) у индивидуальных предпринимателей и у юридических лиц).

- Специальные налоговые режимы и особые системы налогообложения (например, упрощенная система налогообложения субъектов малого предпринимательства, единый налог на вмененный доход и пр.).

- Льготы, предусмотренные соглашениями об избежании двойного налогообложения и иными международными договорами и соглашениями (например, взаимодействие в своей коммерческой деятельности фирм, зарегистрированных в иностранных государствах и имеющих режим льготного налогообложения).

При осуществлении налогового планирования, с целью оптимизации налоговых платежей, необходим постоянный мониторинг законодательства и корректировка процедуры налогового планирования, с целью учета в кратчайшие сроки всех изменений.

Итак, сущность налогового планирования заключается в том, что каждый налогоплательщик имеет право использовать допустимые законом средства, приемы и способы для максимального сокращения своих налоговых обязательств.

С увеличением налогового бремени (налоговой нагрузки) на хозяйствующие субъекты потребность в налоговом планировании возрастает (табл. 8.1).

| Налоговая нагрузка (доля налоговых платежей в доходах предприятия, %) | Мероприятия и требования к персоналу | Потребность в налоговом планировании / Периодичность |

|---|---|---|

| 1 | 2 | 3 |

| 10-20 |

|

Минимальна / Разовые мероприятия |

| 20-40 |

|

Необходимо / Регулярные мероприятия |

| 40-60 |

|

Жизненно необходимо / Ежедневные мероприятия |

| Налоговая нагрузка |

|

Потребность в налоговом планировании / Периодичность |

|

||

| Более 60 |

|

— |

Содержание

- Стратегическое и оперативное управление финансами

- Управление финансами как задача повышения конкурентоспособности

- Кто способен решить задачи управления финансами в организации

- Оперативное управление финансами и окружение бизнеса

- Инструментарий и методы оперативного управления финансам

- Влияние на управление финансами организации

- Выводы

Если рассматривать бизнес как процесс, нацеленный на производство прибыли, то стратегическое и оперативное управление финансами предприятия здесь становится тем, с чем сталкиваться придется ежедневно. Это происходит, поскольку организация «живет» и делает деньги, а значит, одной из ее важнейших операционных задач является как раз оперативное управление ресурсами, которые, чаще всего, выражаются в денежной форме. По крайней мере, это так для большинства компаний. Чтобы наиболее полно рассмотреть механизмы и особенности оперативного управления собственными финансами предприятия, рассмотрим методы оперативного управления, изучим стратегические аспекты управления финансами и выгоды, которые этот управленческий инструмент приносит компаниям.

Стратегическое и оперативное управление финансами

Когда речь идет об оперативном управлении финансами или сразу о ресурсном стратегическом и оперативном управлении, под этими глобальными терминами понимается стремление компании создать внутри себя некую регламентированную систему управления различными выраженными ресурсами или, конкретнее говоря, финансовыми потоками. Можно сказать, что в широком смысле слова, такая финансовая система стратегического и операционного управления отвечает в компаниях за структуру и управление капиталом, менеджмент активов, которые принадлежат компании, и в конечном итоге за финансовые результаты.

Рисунок 1. Стратегическое и оперативное управление финансами.

Управление финансами как задача повышения конкурентоспособности

Чтобы реализовать стратегическое и оперативное управление финансами организации для начала надо понять, зачем, собственно, это нужно? Практически все управленческие процессы, включая рассматриваемый нами, относятся к одной или нескольким ключевым целям ведения бизнеса компании на рынке. Если вспомнить, что основная цель управления финансами – это повышение конкурентоспособности фирмы*, то стратегическое и оперативное управление финансами (финансовыми потоками, если быть точнее) позволяет компании решать несколько важных для себя задач, что без такой системы не представляется возможным.

*Можно по-разному трактовать выгоды бизнеса от наличия этого параметра, но пока опустим детальный разбор этого понятия и рассмотрим его в общепринятом смысле.

Давайте рассмотрим основные выгоды наличия у компании качественной системы управления ресурсами, а точнее говоря, ее собственными финансами:

- Стабилизация и органическое повышение рыночной стоимости компании благодаря сбалансированности своей финансовой политики и контролю ресурсов;

- Максимизация прибыли компании за счет повышения маржинальности, контроля расходов и возможности грамотно распределять ресурсы;

- Снижение долговой нагрузки как следствие продуктивных стратегических финансовых процессов;

- Укрепление компании как участника рынка за счет своей денежной политики и формирование стабильного прогноза бизнеса в целом благодаря четкому пониманию своей ниши в указанном сегменте бизнеса;

- Минимизация или полное исключение заемных средств (по возможности), а также снижение до адекватного минимума риска банкротства. Следствием станет рост интереса инвесторов к стабильному бизнес активу, что приведет в свою очередь к получению компанией возможностей для максимально быстрого роста;

- Крепкий устойчивый бизнес-процесс, который минимизирует своей структурированностью и продуманностью возможные риски деятельности фирмы в целом.

- Важнейший пункт: за счет грамотной финансовой политики происходит формирование устойчивой системы финансового интереса работников и менеджмента фирмы, что служит основой для выстраивания длительных и продуктивных трудовых отношений с ключевыми персонами. Итогом этого станет постоянное обеспечение фирмы и ее бизнеса квалифицированной экспертной поддержкой.

Эти факторы в совокупности и создают понятие эффективного бизнеса, поскольку невозможно себе представить, что у успешной компании, каждые три месяца меняется команда. А чтобы удержать эффективную команду, необходима система финансов, которая позволит заинтересовать команду в бизнесе и взять на себя ответственность за его результаты. Некоторые ошибочно полагают, что это KPI, но здесь речь идет не о фактическом показателе эффективности, а о системе оперативного управления финансами организации, которая направлена на выстраивание сотрудничества с персоналом в ключе максимальной ответственности и нацеленности на результат. Такой подход сегодня наиболее продуктивен, так как позволяет компании планировать бизнес в долгосрочной перспективе, опираясь на костяк единомышленников.

Продолжая эту мысль, ответим на вопрос: «Может ли бизнес иметь хотя бы какой-нибудь рейтинг надежности, если у него бардак в финансах и отсутствует прогноз по основным финансовым вопросам?». Ответ очевиден, и именно поэтому создается такая система, которая непрерывно позволяет создавать предпосылки для будущих эффективных действий бизнеса, оценивая текущее состояние и принимая наиболее рациональные решения относительно перспективных сделок.

Бизнес-планирование при помощи управления финансами приобретает наиболее понятный и прогнозируемый облик, когда каждая составляющая соотносится не только с действием, но и с результатом от этого действия или бездействия, то есть бизнес-процессы органически становятся ориентированными на результат. Финансовая система, которая построена на принципах управления финансовыми потоками, помогает бизнесу компании ориентироваться на будущее и не зацикливаться только на настоящем.

Рисунок 2. Дашборд руководителя в системе «WA: Финансист».

Нередко можно услышать, что компании живут циклами. Отчасти с этим можно было бы согласиться, если забыть о том, что бизнес в XXI веке требует большего. Сегодня невозможно думать о бизнес-эффективности, не учитывая того, что происходит вокруг. А происходит трансформация рынков в сторону максимизации подвижности или, как правильнее будет сказать, гибкости компаний. Тем, кто привык, что ключевой целью их бизнеса является сохранение и удержание достигнутых результатов, скорее всего уже начали терять свои позиции. Только те, кто может оперативно менять структуру и процессы, держа руку на пульсе и мгновенно отвечая на рыночные изменения действиями, в том числе финансового характера, преуспеют сегодня. Поэтому компаниям нужны максимально продуктивные системы управления финансами, которые могут в нужный момент дать необходимые рычаги для управленческих изменений. При этом можно сказать, что финансовые рычаги являются самыми быстродействующими из доступных менеджменту компании.

Кто способен решить задачи управления финансами в организации

Традиционно в стратегические и оперативные финансовые вопросы вовлечены несколько подразделений компании: ответственный менеджмент, финансисты и бухгалтерия. Каждый из них частично дополняет друг друга в пересекающихся областях ответственности, но параллельно при этом отвечает за выполнение собственных профессиональных обязанностей, лежащих только в их компетенции.

- Менеджмент определяет стратегию использования финансовых ресурсов с точки зрения бизнеса и формулирует задачи финансового блока и бухгалтерии по поиску максимально оптимальных методов расходования и учета финансовых возможностей; рассматривает в критическом ключе текущее финансовое состояние и ставит задачи на расширение/сокращение финансирования в зависимости от достигнутых результатов; де-факто является главным заказчиком финансового управления в компании, поскольку наиболее полно использует выгоды от реализации финансовых процессов для непосредственного управления бизнесом.

- Бухгалтерия, в зависимости от решений принятых менеджерами и финансистами, имеет задачи по разработке совокупности методов бухгалтерского и налогового учетов, при которой учетная политика фирмы будет соответствовать закону, но не будет противоречить (мешать) осуществлению запланированных мероприятий в области финансового управления; отразить в учете хозяйственные и финансовые операции максимально удобным для компании образом, не нанося при этом ущерба требованиям полноты, достоверности и прозрачности финансовой отчетности; разъясняет внутренним и внешним пользователям, как будет выстроен учет компании в системе оперативного и стратегического управления финансами в целом и конкретно по участкам учетного контроля.

- Финансовая служба во главе с финансовым директором – самое важное звено системы оперативной деятельности в области финансов. Финансовая служба должна быть нацелена главным образом на то, чтобы сделать финансовую стратегию наиболее подвижной и гибкой, то есть продуктивной по отношению ко всем целям компании, как в краткосрочном плане, так и к долгосрочным проектам. Этому же принципу эффективный финансовый директор подчиняет и управленческий учет, давая тем самым менеджменту максимально широкое поле для маневра. Помимо этого продуктивная система управления финансами (с точки зрения финансовой службы) ориентирована на получение аналитики, отвечающей не только на вопросы о «здесь и сейчас», но способной трансформироваться в прогнозы финансово-экономического толка, показывать тренды и «узкие» места компании. Естественно, что финансовая служба вместе с менеджерами и бухгалтерией определяет и решает приоритетные задачи из блока финансового планирования, составляет все виды бюджетов, занимается их последующим перераспределением и корректировкой, а также формирует оптимальные маршруты движения капитала, одновременно обеспечивающие снижение рисков для бизнеса и повышающие его финансовую устойчивость.

Дополнительно стоит отметить, что все участники процессов оперативного и стратегического управления финансами будут в равной степени вовлечены в менеджмент финансовых рисков и поиск наиболее продуктивных способов их минимизации.

Оперативное управление финансами и окружение бизнеса

Бизнес не существует в вакууме. Понятие «окружение бизнеса» может включать в себя клиентов, партнеров, подрядчиков, государство, контролирующие органы, прессу, конкурентов, инвесторов и т.д. Окружение оказывает влияние на бизнес так же, как оказывает влияние на человека. Но если у отдельно взятого человека вопрос влияния окружения стоит в области эмоциональной устойчивости, то у компании – в финансовой. Любой из окружения бизнеса может проверить его финансовую устойчивость на прочность, поэтому в работе над формированием своей системы управления финансами бизнесу необходимо оглядываться на внешнее окружение и учитывать масштабы влияния окружения на реализацию целей компании. Именно поэтому финансовые процессы должны учитывать интересы внешнего окружения и в общем смысле отвечать следующим требованиям:

- Быть гарантом исполнения компанией обязательств перед клиентами и партнерами, при этом удовлетворяя их ожидания от качества предоставляемых услуг или товаров. В глобальном смысле критерий удовлетворенности может быть ключевой основой долгосрочного сотрудничества. При этом компания должна понимать, что нет никакого единого показателя удовлетворенности, и для разных групп потребителей и групп партнеров он будет совершенно разным. Поэтому необходимо внедрение и поддержание системы индивидуального подхода к качеству.

- Обеспечить выполнение компанией своих обязательств по текущим договорам в части возврата инвестиций, заемных средств или авансом полученных фирмой услуг. Это очень важный критерий, который в отечественной практике бизнеса, впрочем, таковым зачастую не является. Любой предприниматель – это не только предпринимательский талант, но и его репутация в качестве делового партнера. Если бы ключевые должности присваивались еще и на основании обратной связи по бэкграунду человека, возможно, сегодня вокруг было бы гораздо больше эффективных руководителей.

- Сотрудники являются одновременно и составляющей внутренней структуры компании, и частью ее внешнего окружения, в зависимости от рассматриваемого вопроса. Фирма благодаря своей стратегии управления финансами должна гарантировать этой группе лиц (сотрудникам) не только текущее исполнение своих обязательств (работа в обмен на деньги), но и удовлетворить их перспективные материальные запросы (в разумных пределах), что позволит мотивировать персонал на достижение долгосрочных целей компании.

- Являясь частью государства и общества, компания в своей финансовой деятельности не может не учитывать социальную составляющую. Например, такие социальные аспекты, как необходимость ведения бизнеса в антикоррупционном поле, способствует повышению эффективности государственного аппарата и в целом глобально улучшению благосостояния общества, необходимость финансовой поддержки социальных проектов повышает гражданскую осознанность, а расширение бизнеса, помимо частных выгод, решает социальную задачу создания новых рабочих мест и пр.

Таким образом, стратегическое и оперативное управление финансами невозможно в отрыве от внешнего окружения и факторов, определяющих требования внешнего окружения, а также без учета взаимосвязей бизнеса с представителями его внешнего окружения. Важно помнить, что универсальной схемы не существует, а значит, в каждом конкретном случае, необходимо учитывать интересы и возможности конкретного же бизнеса.

Инструментарий и методы оперативного управления финансам

Прежде чем перейти к разбору методов оперативного управления финансами, остановимся на том, что компания, помимо методов финансового управления и непосредственно финансовых инструментов (как их иногда называют, финансовых рычагов), при формировании системы финансового управления не может обойтись без трех дополнительных, но чрезвычайно важных, составляющих:

- Нормативная документация является основой всей системы управления финансами. Именно совокупность утвержденной документации обеспечивает четкое исполнение всеми подразделениями своих функций в верном ключе.

- Правовая база, о которой уже было частично сказано при рассмотрении функций подразделения бухгалтерии в процессе финансового управления, как система противовесов, обеспечивающая допустимый уровень риска при сохранении законности и дающая возможность маневров для бизнеса при исполнении частично неэффективных требований закона.

- Информационная система помогает участникам процессов управления финансами взаимодействовать между собой, получать и передавать информацию, анализировать и трансформировать данные в разрезах полезных бизнесу.

С профессиональной точки зрения, в управление финансами приятно включать совокупность указанных выше составляющих, поскольку именно она обеспечивает максимальную результативность этого процесса.

Если конкретизировать понятие методов финансового управления, то получится список из нескольких пунктов, которые будут несколько отличаться друг от друга в зависимости от подхода к управлению и реалий бизнеса.

Финансовое планирование как деятельность компании в области поиска наиболее сбалансированного состава финансовых ресурсов. При помощи управления этим фактором компания может решать большое количество различных задач:

- Стимулирование своего развития или, наоборот, сдерживание интенсивного роста при необходимости улучшения показателя устойчивости;

- Рационально управлять распределением ресурсов и оптимизацией;

- Повышением эффективности филиалов и подразделений;

- Аналитикой результативности и возможностями в области улучшения конкурентных преимуществ.

Прогнозирование финансовых перспектив, формирование прогнозов и прогнозных трендов. Реальная цель прогнозирования – попытка предположить действительный объем финансовых ресурсов, источников и путей их использования фирмой. Прогнозы позволяют попытаться представить возможные сценарии развития и применения финансовой политики компании. Заблаговременное прогнозирование может помочь компании заранее увидеть будущие возможные проблемы и подготовиться к их решению посредством модификации финансового планирования.

Оперативное распределение ресурсов как практические действия в области текущей финансовой политики. Задача у финансового плана состоит в том, чтобы быть выполненным, но не просто «для галочки», а с определенными метриками эффективности. Таким образом, набор оперативных мер в этой области позволяет при рациональном подходе к распределению финансовых ресурсов обеспечить максимум возможного результата.

Регулирование. Если в бизнесе происходит какой-то процесс, у него должен быть определенный стандарт. Если стандарта нет, нельзя говорить ни об эффективности, ни о продуктивности, потому что отсутствие эталона и цели напрямую противостоит этим понятиям. Следовательно, при осуществлении стратегического и оперативного управления финансами на уровне организации, необходимы механизмы регулирования всех аспектов и процессов финансового толка. Во-первых, это позволит избежать ненужных проблем, а во-вторых, существенно укрепит финансовую систему организации в целом.

Финансовый контроль как мера внутренней самоорганизации в компании. Он показывает, насколько сильно компания стремится к соблюдению общепринятых стандартов экономического законодательства. Одни компании считают своим долгом и обязанностью вести «чистый» бизнес, другие не видят проблем в использовании «серых» схем и выполняют только предписанные законом минимумы. Из этого следует, что каждый участник рынка самостоятельно определяет для себя важность этого метода управления собственными финансами.

Очевидно, что указанные методы представляют собой набор инструментов или так называемых финансовых рычагов, которые могут быть в разной степени скомбинированы и задействованы в процессе оперативного управления финансами. Помимо перечисленных, существуют также рычаги, которые используют все без исключения компании:

- Создание финансовых резервов компании гарантирует поддержку текущего финансового состояния и финансовую стабильность.

- Получение доступа к источникам кредитования способствует формированию у компании дополнительных источников финансирования, которые в свою очередь уменьшают финансовую устойчивость за счет появления долговой нагрузки.

- Рациональное распределение ресурсов и бюджетирование ориентированное на результат создают предпосылки для сохранения финансовых ресурсов компании в целом виде.

- Оценка эффективности и аналитика финансовых аспектов каждого бизнес-процесса подталкивают подразделения и владельцев процессов к оптимизации работы, что положительно сказывается на финансовом положении фирмы.

Влияние на управление финансами организации

На финансы организации оказывают одновременное влияние две силы – внешняя и внутренняя. С одной стороны – внешнее окружение, которое подробно рассматривалось выше, а с другой – внутренние участники процесса, их действия и, что главное, заинтересованность. Стоит отметить, что мотивация в вопросе качественного управления финансовыми ресурсами играет важную, если не сказать важнейшую роль, но сейчас более подробно рассмотрим другие факторы влияния:

- Непредвиденные внешние факторы, на которые никак нельзя было повлиять, и которые нельзя было предвидеть. Для нашей страны наиболее актуальным будет группа государственных факторов: изменение финансовой политики, стоимость нацвалюты, налоги, акцизы, лицензии и пр. Эта группа факторов влияет не только на отдельно взятые предприятия или отрасли, но способно изменять экономическую систему в целом.

- Чрезвычайные обстоятельства внешнего или внутреннего характера, которые сильно влияют на технологический процесс, скорость или другие аспекты бизнеса. Обстоятельства могут быть как техногенного, так и природного характера, с критическим влиянием на финансовую систему и экономическое состояние компании или слабо выраженным. В любом случае, свою лепту в управление финансами они могут внести.