Закажите у меня новую работу, просто написав мне в чат!

Организация занимается игорным бизнесом. На начало налогового периода у нее зарегистрировано 5 игровых столов и 10 игровых автоматов. Организация 10 января установила дополнительно 2 игровых стола, один из которых имеет 2 игровых поля. В то же время 2 игровых автомата выбыли. Минимальные ставки за 1 игровой стол -25 000 руб., за 1 игровой автомат — 1500 руб.

Согласно ст. 365 Налогового кодекса РФ плательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в области игорного бизнеса. 447 В данном случае к объектам налогообложения согласно п. 1 ст. 366 Налогового кодекса РФ относится игровой стол и игровой автомат. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы (количества столов и автоматов), установленной по каждому

Решение

Сумма

сбора за пользование объектами водных

логических

ресурсов определяется в отношении

объектов

каждого вида как произведение количества

объектов вида

и ставки сбора. Поскольку часть улова

передана

научной организации, при расчете суммы

сбора к соответствующему объему

улова применяется ставка 0%. Рассчитаем

эту величину по каждому объекту: треска

— 3,75 т (125

000 * 0,003% / 100%), палтус — 0,75 т (15 000 * 0,003% /

100%), камбала — 1,05 т (35 000 * 0,003% / 100%). Остальной

улов будет облагаться по ставкам в

размере 15% ставок сбора, установленных

для всех категорий

плательщиков, так как организация

является поселкообразующей. Ставки

сбора приведены в п. 4 ст.

ЗЗЗ3

НК РФ. Суммы сбора по каждому объекту

будут равны:

-

треска — 3,75 * 0% /

100% + (125 000 — 3,75) * 3000 * 15% / 100% = 56 248 (тыс.

руб.); -

палтус — 0,45 х 0% :

100% + (15 000 — 0,75) х х3500х 15% : 100% = 7875 (тыс. руб.); -

камбала — 1,05 х 0% :

100% + (35 000 — 1,05) х х200х 15% : 100% = 1049 (тыс. руб.).

Общая

сумма сбора составит 65 172 тыс. руб. (56 248

+ + 7875 +

1049).

Согласно

законодательству, уплата производится

в

виде разового и регулярного взносов.

Сумма разового взноса

составляет 10% исчисленной суммы сбора

и уплачивается

при получении разрешения на вылов рыбы.

По облагаемым объектам она составит:

-

треска — 56 248 х 10%

: 100% = 5624,8 (тыс. руб.); -

палтус — 7875 х 10% :

100% — 787,5 (тыс. руб.); -

камбала — 1049 х 10%

: 100% = 104,9 (тыс. руб.).

Оставшаяся

сумма сбора будет уплачиваться равными

долями в течение всего срока действия

лицензии ежемесячно не позднее 20-го

числа. Таким образом, ежемесячно будут

уплачиваться следующие взносы по

объектам обложения:

1) треска

— (56 248 — 5624,8) : 3,-16 874,4 (тыс.

руб.);

-

палтус — (7875 — 787,5)

: 3 — 2632,5 (тыс. руб.); -

камбала — (1049 —

104,9) : 3 = 314,7 (тыс. руб.).

Ответ:

65 172 тыс.

руб.

Ситуация

8. Сельскохозяйственная

организация осуществляет забор воды

из реки Волга в Поволжском экономическом

районе. Фактический

объем забора воды за налоговый период

составил

3 755 000 м3,

в том числе для полива плантаций

овощей — 2 500 000 м3.

Остальной объем воды использовался

в производстве овощных консервов и для

хозяйственных

нужд. Сброс сточных вод в водный объект

составил

320 000 м3.

Установлен лимит водопользования

для промышленных целей —1 200 000 м3.

Рассчитайте

водный налог за пользование водными

объектами

и укажите срок его уплаты.

Решение

При

решении задачи необходимо руководствоваться

положениями

главы 252

НК РФ.

-

Определим,

что является объектом налогообложения

(ст. ЗЗЗ9

НК РФ). Сброс сточных вод в водный объект

в размере 320 000 м3

не относится к объекту налогообложения.

Согласно законодательству забор воды

для орошения

земель сельскохозяйственного назначения

не признается объектом налогообложения.

Следовательно,

объектом налогообложения будет объем

води, использованный

в производстве овощных консервов и для

хозяйственных нужд. -

Рассчитаем

налоговую базу (ст. ЗЗЗ10

НК РФ). Исходя,

из условия задачи она равна

1

255 000 м3

(3 755 000 — 2

500 000). Так как установлен лимит

водопользования в

размерах 1 200 000 м3,

превышение лимита составило 55

000 м3.

3. Определим

ставку налога (ст. ЗЗЗ12

НК РФ). Она равна

294 руб. за 1000 м3

воды (Поволжский район, река Волга,

забор из поверхностных водных объектов).

При заборе

сверх установленного лимита водопользования

налоговая ставка в части превышения

применяется в пятикратном размере

обычной налоговой ставки

4. Исчислим

сумму налога (ст. ЗЗЗ13

НК РФ):

1 200 000 / 1000 * 294 + 55

000 / 1000 * 294 * 5 = 433 650 (руб.).

Ответ: 433

650 руб.

Игорный бизнес

Ситуация

9.

Организация занимается игорным бизнесом.

На начало налогового

периода у нее зарегистрировано 5 игровых

столов и 10 игровых автоматов. Организация

10-го числа

установила дополнительно 2 игровых

стола, один из

которых имеет два игровых поля, в то же

время 2 игровых

автомата выбыли.

Рассчитайте

сумму налога на игорный бизнес за

налоговый

период. При расчете примените максимальные

и минимальные ставки, установленные

федеральным законодательством.

Сделайте анализ полученных результатов.

Решение

При

решении задачи необходимо руководствоваться

положениями

главы 29 НК РФ. Объектами налогообложения

являются игровые столы и игровые автоматы

(ст. 366 НК РФ). Налоговая база определяется

отдельно по объектам каждого вида

(ст. 367 НК РФ).

-

Определим

налоговую базу по игровым столам.

Поскольку

новые объекты были установлены в первой

половине

налогового периода, они включаются в

общее количество объектов (ст. 370 НК

РФ). Таким образом, налоговая

база составит семь игровых столов (5 +

2). -

Определим

налоговую базу по игровым автоматам.

Она составит

10 игровых автоматов.

3. Определим

ставки налога (ст. 369 НК РФ):

-

за один игровой

стол — от 25 000 до 125 000 руб.; -

за один игровой

автомат — от 1500 до 7500 руб.

4. Рассчитаем

сумму налога на игорный бизнес за

налоговый

период:

Так

как один игровой стол имеет два игровых

поля, ставка

налога по нему удваивается (ст. 370 НК

РФ).

При

применении минимальных ставок сумма

налога будет

равна:

25 000 х 6 + 25 000 х 2 х 1

= 200 000 (руб.).

При

применении максимальных ставок сумма

налога

будет равна:

125 000 х 6 + 125 000 х 2 х

1 = 1 000 000 (руб.);

■ поскольку

два игровых автомата выбыли в первой

половине

налогового периода, по ним применяется

1/2 ставки

налога (ст. 370 НК РФ).

При

применении минимальных ставок сумма

налога будет

равна:

1500 х 8 + 1500 : 2 х 2 = 13

500 (руб.).

При

применении максимальных ставок сумма

налога будет

равна:

7500 х 8 + 7500 : 2 х 2 = 67

500 (руб.).

5. Общая

сумма налога за налоговый период

составит:

-

при

применении минимальных ставок — 213 500

руб. (200

000 + 13 500); -

при

применении максимальных ставок — 1 067

500 руб. (1000

000 + 67 500).

В рассмотренной

задаче разница между суммами налога,

исчисленными при применении максимальных

и

минимальных ставок, составила 854 000 руб.

Эти денежные

средства могут быть направлены на

решение социальных

задач регионов.

Ответ:

213

500 руб., 1 067 500 руб.

Ситуация

10.

Организатор игорного заведения,

занимающийся игорным бизнесом,

использует в предпринимательской

деятельности

10 игровых автоматов и 4 игровых стола

(с одним игровым

полем).

Этот

организатор 20-го числа текущего налогового

периода приобрел и установил два новых

игровых автомата.

Соответствующие

заявления о регистрации объектов

налогообложения

и об изменении общего количества объектов

налогообложения были направлены в

налоговый

орган по месту налогового учета игорного

заведения

10-го числа текущего налогового периода.

Рассчитайте

сумму налога на игорный бизнес за

налоговый

период, подлежащую взносу в бюджет,

исходя из максимальных

ставок, указанных в НК РФ.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

![Контрольная работа по Налогам Вариант 8 [11.10.17]](https://studrb.ru/files/works_screen/3/47/71.png)

Тема: Контрольная работа по Налогам Вариант 8

Раздел: Бесплатные рефераты по налогообложению организаций

Тип: Контрольная работа | Размер: 30.95K | Скачано: 148 | Добавлен 11.10.17 в 10:52 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Финансовый университет

СОДЕРЖАНИЕ

ЗАДАЧА 1………………………………………………………………………………………………….3

ЗАДАЧА 2………………………………………………………………………………………………….5

ЗАДАЧА 3………………………………………………………………………………………………….7

ЗАДАЧА 4………………………………………………………………………………………………….9

ЗАДАЧА 5………………………………………………………………………………………………..11

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………………………….13

ЗАДАЧА 1

Дано:

В январе текущего года табачная фабрика реализовала 340 тыс. сигарет с фильтром по отпускной цене 85 руб. (без учета акциза и НДС) за пачку. Определить сумму акциза.

ЗАДАЧА 2

Дано:

Организация получила разрешение на изъятие из среды обитания следующих объектов животного мира: 14 лосей, в том числе одного в целях проведения научных исследований в соответствии с законодательством РФ; 37 косуль, в том числе 4 в возрасте до одного года; 25 тетеревов. Определить сумму сбора за пользование объектами животного мира.

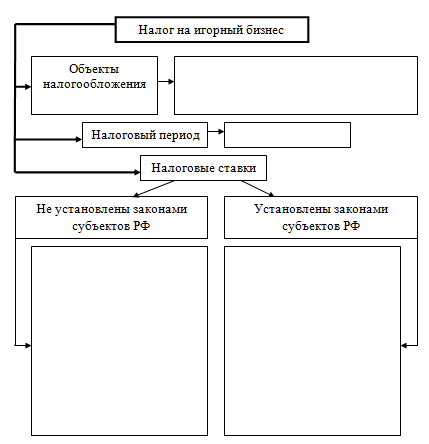

ЗАДАЧА 3

Дано:

Руководствуясь главой 29 НК РФ, составьте схему (рисунок 1).

Рисунок 1 – Налог на игорный бизнес схема

ЗАДАЧА 4

Дано:

В 2017 году на Организация приобрела автобус МАЗ-104 (мощность двигателя 230 л.с.); легковой автомобиль ВАЗ-2107 (мощность двигателя 72 л.с.). Оба транспортных средства были зарегистрированы 27 февраля 2017 года. Рассчитать транспортный налог и указать срок уплаты.

ЗАДАЧА 5

Предприятие занимается игорным бизнесом. На начало налогового периода у нее зарегистрировано три игровых стола и 7 игровых автоматов. Затем 19-го числа установлено дополнительно два игровых стола, один из которых имеет два игровых поля.

Рассчитайте сумму налога на игорный бизнес за налоговый период. При расчете примените максимальные и минимальные ставки, установленные федеральным законодательством. Сделайте анализ полученных результатов.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

0

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Рассчитать сумму налога

Организация занимается игорным бизнесом. На начало налогового периода у нее зарегистрировано 5 игровых столов и 10 игровых автоматов. Организация 10-го числа установила дополнительно 2 игровых стола, один из которых имеет два игровых поля, в то же время два игровых автомата выбыли.

Как можно рассчитать сумму налога на игорный бизнес за налоговый период. Я затрудняюсь.

При расчете нужно применить максимальные и минимальные ставки, установленные федеральным законодательством.

г. Йошкар-Ола34 339 баллов

Цитата (Русланчик):Организация занимается игорным бизнесом. На начало налогового периода у нее зарегистрировано 5 игровых столов и 10 игровых автоматов. Организация 10-го числа установила дополнительно 2 игровых стола, один из которых имеет два игровых поля, в то же время два игровых автомата выбыли.

Как можно рассчитать сумму налога на игорный бизнес за налоговый период. Я затрудняюсь.

При расчете нужно применить максимальные и минимальные ставки, установленные федеральным законодательством.

Налоговые ставки устанавливаются субъектами РФ. Вы их не указали. И по поводу выбития и установки — не указаны даты. Читаем первоисточник: Ст.370 НК РФ

3. При установке нового объекта (новых объектов) налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

При установке нового объекта (новых объектов) налогообложения после 15-го числа текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

(в ред. Федерального закона от 30.06.2004 N 60-ФЗ)

(см. текст в предыдущей редакции)

4. При выбытии объекта (объектов) налогообложения

до 15-го числа (включительно)

текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

При выбытии объекта (объектов) налогообложения

после 15-го числа текущего налогового периода

сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая выбывший объект (объекты) налогообложения) и ставки налога, установленной для этих объектов налогообложения.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Цитата: При расчете нужно применить максимальные и минимальные ставки, установленные федеральным законодательством.

По-моему, эта задача для студентов, а по правилам форума автор вопроса ДОЛЖЕН предложить ее решение.

![]()

Цитата (Русланчик):Организация занимается игорным бизнесом. На начало налогового периода у нее зарегистрировано 5 игровых столов и 10 игровых автоматов. Организация 10-го числа установила дополнительно 2 игровых стола, один из которых имеет два игровых поля, в то же время два игровых автомата выбыли.

Как можно рассчитать сумму налога на игорный бизнес за налоговый период. Я затрудняюсь.

При расчете нужно применить максимальные и минимальные ставки, установленные федеральным законодательством.

Решите пожалуйста, очень срочно нужно. ((((( ПОЖАЛУЙСТА

Заполнить и распечатать бухгалтерский баланс по актуальной форме в веб‑сервисе

![]()

Ждём от вас ВАШЕГО варианта решения! как только мы его увидим, внесём поправки,если они будут необходимы. Успехов!

![]()

Цитата (Ольга85):Ждём от вас ВАШЕГО варианта решения! как только мы его увидим, внесём поправки,если они будут необходимы. Успехов!

просто я не могу решить вообще. вариантов никаких. Через 2 дня сдача, помогите пожалуйста… очень надо(((

Цитата (Русланчик):

Цитата (Ольга85):Ждём от вас ВАШЕГО варианта решения! как только мы его увидим, внесём поправки,если они будут необходимы. Успехов!

просто я не могу решить вообще. вариантов никаких. Через 2 дня сдача, помогите пожалуйста… очень надо(((

Ну да, если сидеть и ждать — вариантов точно не будет.

Интернет же под рукой: откройте 29 главу налогового кодекса. Прочтите. В идеале — дважды. И сразу появятся варианты.

Успехов Вам!

Заполнить и сдать через интернет новую декларацию по налогу на прибыль

Что такое налог на игорный бизнес

Игорный бизнес – это предпринимательская деятельность, которая предназначена для получения денежного выигрыша с помощью игр и пари. Так как выигрыши фактически являются заработком, то они облагаются налогом.

Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ. Под него попадает использование игровых столов и автоматов, а также содержание тотализаторов и букмекерских контор. Перечень того, что относится к объектам налогообложения, установлен статьей статьей 366 НК РФ.

Каждый объект налогообложения должен быть зарегистрирован в налоговой инспекции по месту установки. Зарегистрировать его нужно заранее — за два рабочих дня до самой установки. То есть, если игровой автомат хотят установить 12 августа, то зарегистрировать его нужно не позднее 10 августа.

Регистрация игрового оборудования или пункта приема ставок проводится налоговым органом. Для этого нужно заявление налогоплательщика. После регистрации налоговая выдает свидетельство о регистрации. Если количество объектов увеличивается или уменьшается, то эти изменения тоже отражаются в налоговой.

Нарушение этого порядка влечет штраф в трехкратном размере ставки налога на игорный бизнес.

Кто и где платит налог

Налогоплательщиками считаются все организации, ведущие предпринимательскую деятельность в сфере игорного бизнеса. ИП такой налог платить не могут — организаторами азартных игр выступают только юрлица.

С 1 июля 2009 года были созданы специальные игровые зоны. В 2019 году географически они расположились так:

-

Алтайский край — «Сибирская монета»

-

Краснодарский край — «Красная поляна»;

-

Приморский край — «Приморье»;

-

Калининградская область — «Янтарная»;

-

Республика Крым — в проекте.

Вне этих зон азартные игры можно проводить только в букмекерских конторах и тотализаторах. Всю работу игорного бизнеса регулирует Федеральный закон от 29.12.2006 № 244-ФЗ.

Несмотря на «озаконивание» игорного бизнеса, многие казино ушли в интернет или подполье. Такие попытки вести бизнес — вне закона. Согласно поправкам, вступившим в силу с января 2015 года, организатор азартных игр в Интернете несет уголовную или административную ответственность. Кроме того, распространение рекламы онлайн-казино также влечет ответственность для владельца сайта.

Сколько нужно платить

Налоговые ставки на игорный бизнес регулируются статьей 369 НК РФ. Суммы варьируются от вида игровой деятельности:

-

за один игровой стол — от 25 000 до 125 000 рублей;

-

за один игровой автомат — от 1500 до 7500 рублей;

-

за один процессинговый центр тотализатора — от 25 000 до 125 000 рублей;

-

за один процессинговый центр букмекерской конторы — от 25 000 до 125 000 рублей;

-

за один пункт приема ставок тотализатора — от 5000 до 7000 рублей;

-

за один пункт приема ставок букмекерской конторы — от 5000 до 7000 рублей.

Налоговым периодом является календарный месяц.

Как рассчитывается налог

Порядок расчета налога подробно описан в статье 370 НК РФ. Но считается он просто: нужно умножить налоговую базу по каждому объекту налогообложения на ставку налога для этого объекта.

Налог = Количество х Ставка

Например, в казино в Сочи установлены четыре игровых стола и десять автоматов. В Краснодарском крае за один игровой стол платят 125 000 рублей, а за автомат — 7500 рублей.

125 000 х 4 + 7500 х 10 = 500 000 + 75 000 = 575 000

Таким образом маленькое сочинское казино должно платить 575 000 рублей ежемесячно.

Какие сроки и штрафы

Владелец игорного бизнеса платит налог по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом. Тогда же предоставляется и налоговая декларация.

Если опоздать с отчетностью, то налоговая начислит от 5% до 30% от неуплаченной суммы налога по декларации, но не меньше 1000 рублей.

Задержка налогового платежа грозит взысканием пени. Она рассчитывается как 1/300 ставки рефинансирования за каждый просроченный день.

Если задержали платеж и забыли об отчетности, штраф будет в размере от 20% до 40% суммы неуплаченного налога.

На что идут налоги

Поступления от игорного бизнеса — источник доходов бюджета субъекта РФ, на территории которого он введен. То есть, если казино зарегистрировано в Приморском крае, то сумма налога остается там же. Так же и с другими регионами, где зарегистрированы букмекерские конторы или тотализаторы.

Статьи расходов региональных бюджетов зависят от нужд регионов.