Стратегическое управление страховой компанией

«Управление в страховой компании», 2008, N 2

В настоящей статье на основе богатого опыта автора рассматриваются основные положения стратегического управления страховым бизнесом и раскрываются его секреты.

Концепция системного менеджмента исходит из главного постулата, гласящего, что страховая компания как объект управления является сложной системой и включает в себя следующие основные составляющие: социальную, технологическую, операционную, финансовую, организационную и маркетинговую. В зависимости от этих составляющих системный менеджмент включает в себя следующие виды управления: финансовое, операционное, маркетинговое, управление информационными и человеческими ресурсами. Очевидно, что каждый из указанных видов управления имеет два уровня — стратегический и оперативный.

Данной статьей мы начинаем цикл публикаций, посвященных рассмотрению стратегических аспектов управления страховой компанией. Поэтому будет логичным, если мы начнем наше изложение с рассмотрения сущности и необходимости стратегического управления в страховой компании.

Прежде чем рассматривать содержание стратегического менеджмента, следует отметить, что такое управление не реализуется само по себе, а является продуктом творческой созидательной деятельности людей. Поэтому для того, чтобы менеджмент страховой компании начал заниматься стратегическим управлением, нужно соблюсти, по крайней мере, два условия. Первое сводится к тому, чтобы четко ответить на вопрос, нужно ли вам стратегическое управление вообще. Если на этот вопрос следует отрицательный ответ, то компания будет развиваться на основе рационального логического инкрементализма, то есть оперативно подстраиваться под изменения внешней среды. Если на этот вопрос следует положительный ответ, то менеджмент компании будет изучать теоретические основы стратегического управления, опыт других компаний и на этой основе разрабатывать и реализовывать собственную стратегию развития.

Второе условие относится к субъективным факторам и зависит от качества «менеджерского материала». Стратегическое управление в компании невозможно развивать, если топ-менеджмент не обладает стратегическим мышлением и способностью к стратегическим действиям, что показано на рисунке 1.

Стратегические компетенции топ-менеджмента страховой компании

----------------------------------------------¬

¦ Топ-менеджмент страховой компании ¦

L----------------------------------------------

---¬ ---¬

¦ ¦ ¦ ¦

-- L-/ -- L-/

/ /

/ /

/ /

---------------¬ ---------------¬

¦Стратегическое¦ ¦Стратегическое¦

¦ мышление ¦ ----------> ¦ действие ¦

L----¬ IQ ------ L----¬ EQ ------

-- L-/ -- L-/

/ /

/ /

/ /

/ /

---------------------------------¬ ---------------------------------¬

¦1. Умение анализировать. ¦ ¦1. Умение добиваться ¦

¦2. Умение прогнозировать. ¦ ¦стратегических целей и ¦

¦3. Умение предвидеть. ¦ ¦реализовывать стратегический ¦

¦4. Понимание своей компании: ¦ ¦план. ¦

¦ключевые компетенции и ¦ ¦2. Умение контролировать и ¦

¦конкурентные преимущества. ¦ ¦корректировать стратегию ¦

¦5. Умение рождать идеи и ¦ ¦ ¦

¦формулировать долгосрочные цели,¦ ¦ ¦

¦планировать их достижение ¦ ¦ ¦

¦посредством разработки стратегии¦ ¦ ¦

¦компании ¦ ¦ ¦

L--------------------------------- L---------------------------------

Рис. 1

Далеко не случайным является тот факт, что отсутствие одного из отмеченных выше условий является причиной того, что на российском рынке регулярным стратегическим менеджментом занимаются, по нашим экспертным оценкам, не более 5 — 10% страховых компаний.

В этой связи заметим, что в развитии стратегического управления можно выделить ряд этапов, которые показаны на рисунке 2.

Стадии развития стратегического менеджмента в российских страховых компаниях

----------------¬

¦ Регулярный ¦

¦ стратегический¦

¦ менеджмент. ¦

¦ 5 - 10% ¦

--->¦ компаний ¦

---------------¬ ¦ L----------------

¦ Интуитивное ¦ ¦

¦ присутствие. +---

¦ 10 - 20% ¦

--->¦ компаний ¦

--------------¬ ¦ L---------------

¦ Отсутствие ¦ ¦

¦как такового.+---

¦ 75 - 80% ¦

¦ компаний ¦

L--------------

Рис. 2

Регулярный стратегический менеджмент включает в себя наличие стратегического плана у страховой компании, а также механизм его реализации. Интуитивный стратегический менеджмент заключается в том, что топ-менеджмент понимает стратегические цели развития компании и реализует их, не имея формализованной стратегии и способов ее реализации. Отсутствие стратегического управления как такового говорит само за себя и не требует никаких комментариев.

Однако, независимо от того, занимается страховая компания стратегическим управлением или нет, перед ней все равно стоят вопросы, требующие ответа либо в краткосрочной, либо в долгосрочной перспективе, важнейшими из которых являются следующие:

- Специализация либо универсальность?

- Компания корпоративного или розничного страхования?

- Какие клиентские сегменты компании развивать?

- Как увеличить долю рынка или обеспечить лидерство?

- Как развивать страхование в регионах?

- Нужен ли стратегический инвестор?

- Как выживать в долгосрочной перспективе?

- Как привлечь ресурсы для развития?

- Каковы наши конкурентные преимущества?

- Ориентация на прибыль, объемы продаж или стоимость компании?

При этом для разных компаний, находящихся на разных стадиях развития, эти вопросы будут звучать не одинаково, а с определенным подтекстом.

Основными стратегическими вопросами для крупных страховых компаний будут являться следующие:

- Как увеличить долю рынка?

- Как развить конкурентные преимущества?

- Как привлечь ресурсы для развития?

Для средних компаний эти вопросы можно обозначить следующим образом:

- Как преуспеть в конкурентной борьбе?

- Как развить ключевые компетенции?

- Как привлечь ресурсы для развития?

Для мелких компаний самым актуальным является вопрос о том, как выжить в долгосрочной перспективе.

Ответы на эти вопросы невозможны без разработки стратегии развития страховой компании. Таким образом, стратегическое управление становится важным императивом для многих российских страховых компаний как залог их выживания в долгосрочной перспективе.

Итак, если вы приняли решение заниматься стратегическим управлением, давайте определимся с основными дефинициями этого феномена.

Термин «стратегическое управление» появился на рубеже 60 — 70-х годов прошлого столетия. Причины его возникновения таковы:

- насыщение рынка товаров и услуг;

- возникновение маркетинговых концепций;

- необходимость анализа и учета изменений внешней среды;

- необходимость сохранения конкурентных преимуществ в долгосрочной перспективе;

- необходимость управления стоимостью компаний.

Основной дефиницией стратегического управления является стратегия. Стратегию в обобщенном виде можно охарактеризовать как пять «П», что отражено на рисунке 3.

Пять «П» стратегии

------¬ ------------------------------------¬

¦ ¦¦ ¦ --------------¬ ¦

¦ С ¦¦ ¦ ¦ План ¦ ¦

¦ т ¦¦ ¦ ¦ -----+--------¬ ¦

¦ р L- ¦ -------+------¬ ¦ Позиция ¦ ¦

¦ а ¦ ¦ Перспектива +-+------------¬¦ ¦

¦ т ¦ ¦ ¦ L+ Принцип +- ¦

¦ е / ¦ ¦ -------+--+ поведения ¦ ¦

¦ г -¬ / ¦ L------+ Прием ¦ ¦ ¦

¦ и ¦¦ / ¦ ¦ LT----------- ¦

¦ я ¦¦ / ¦ ¦ ¦ ¦

¦ ¦¦/ ¦ L----------- ¦

L------ L------------------------------------

Рис. 3

Рассмотрим более подробно эти составляющие.

- Стратегия есть план, руководство, ориентир, направление развития из настоящего в будущее. Например, захват доли рынка, рост стоимости компании.

- Стратегия — это принцип поведения или следования некой модели поведения. Примером этому может послужить стратегия покупки региональных страховых компаний.

- Стратегия — это создание посредством разнообразных действий уникальной и ценной позиции на рынке. Например, построение лучшей компании на рынке с лучшей системой урегулирования убытков.

- Стратегия — это перспектива, взгляд вовнутрь организации с точки зрения ее будущности.

- Стратегия — это ловкий прием с целью перехитрить конкурента.

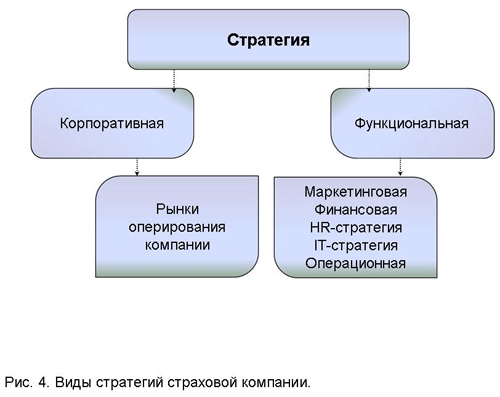

Основными видами стратегии являются корпоративная и функциональная стратегии, что показано на рисунке 4.

Виды стратегий страховой компании

------------------------¬

¦ Стратегия ¦

L--T-----------------T---

¦ ¦

¦/ ¦/

-------------------+--¬ ----+-------------¬

¦ Корпоративная ¦ ¦ Функциональная ¦

L----------T----------- L--------T---------

¦ ¦

¦/ ¦/

-----------+------------¬ ------------+--------¬

¦ ¦ ¦ Маркетинговая ¦

¦ Рынки ¦ ¦ Финансовая ¦

¦ оперирования ¦ ¦ HR - стратегия ¦

¦ компании ¦ ¦ IT - стратегия ¦

¦ ¦ ¦ Операционная ¦

L------------------------ L---------------------

Рис. 4

Корпоративная стратегия для страховой компании означает выбор рынка — страхование жизни либо рисковое страхование. В рисковом страховании компании надо определиться относительно того, является ли она универсальной, предлагающей все виды страховых услуг либо специализированной, предлагающей ограниченный перечень страховых продуктов, например, только автострахование.

Функциональные стратегии разрабатываются и реализуются в основных сферах деятельности компании, о которых мы говорили выше (маркетинг, персонал, финансы, информационные технологии, региональное развитие и т.д.).

Рассмотрев кратко генезис понятия «стратегия» и его содержание, дадим определение самому понятию «стратегическое управление». Таких определений может быть несколько:

- Стратегическое управление — процесс формулирования, внедрения и контроля стратегий.

- Стратегическое управление — определение путей и способов достижения стратегических целей организации.

- Стратегическое управление — процесс принятия стратегических решений.

- Стратегическое управление — способ создания стоимости для акционеров.

- Стратегическое управление — управление, учитывающее изменения внешней среды и позволяющее организации добиваться конкурентных преимуществ и выживать в долгосрочной перспективе.

Стратегическое управление зачастую отождествляют со стратегическим планированием, что является не совсем корректным, так как:

- стратегическое планирование сфокусировано на принятии оптимальных стратегических решений, стратегический менеджмент связан с достижением стратегических результатов;

- стратегическое планирование — это аналитический процесс, а стратегический менеджмент — организационный;

- в стратегическом планировании учитываются экономические и технологические переменные, а в стратегическом менеджменте — также социальные, психологические и политические;

- стратегический менеджмент включает как формулирование стратегии, так и ее внедрение.

При этом стратегическое управление обладает достаточно широким набором собственных инструментов, основными из которых являются:

- ключевая идеология;

- PEST-анализ;

- SWOT-анализ;

- прогноз рынка;

- конкурентные преимущества;

- организационная культура;

- ключевые компетенции;

- стоимость компании;

- стратегический план;

- стратегические карты и сбалансированная система показателей.

Успех топ-менеджмента в стратегическом управлении страховой компанией заключается в знании стратегических инструментов как своеобразных «пазлов» для выстраивания общей системы стратегического управления путем их умелой комбинации.

Рассмотрев кратко методологические и теоретические основы стратегического управления, перейдем к вопросу практической разработки стратегии страховой компании. Принципиальная модель стратегического управления показана на рисунке 5.

Принципиальная модель стратегического управления

/

/

/

/ ------------------------------------¬

/ ¦Миссия - для чего мы существуем. ¦

1. Разработка / ¦Ценности - что для нас важно. ¦

- - - - -> / ¦Видение - чем мы хотим стать. ¦

/ ¦Стратегия - наш стратегический план¦

/ L------------------------------------

/

/

/ ------------------------------------¬

/ ¦Стратегическая карта - перевод ¦

/ ¦стратегии. ¦

2. Реализация / ¦Сбалансированная система ¦

- - - - -> / ¦показателей - показатели и цели. ¦

/ ¦Цели и инициативы - что нам ¦

/ ¦необходимо делать. ¦

/ L------------------------------------

/

/

/ ------------------------------------¬

/ ¦Стратегические результаты ¦

/ ¦Удовлетворенные акционеры. ¦

3. Контроль / ¦Довольные клиенты. ¦

- - - -> / ¦Эффективные и результативные ¦

/ ¦процессы. ¦

/ ¦Мотивированный и подготовленный ¦

/ ¦персонал ¦

/ L------------------------------------

/

--------------------------------------------------------------

Рис. 5

Если мы более подробно рассмотрим алгоритм разработки стратегии страховой компании, то увидим, что он включает в себя следующие основные этапы:

- Анализ внешней среды.

- Прогноз развития рынка.

- Анализ конкурентов.

- Анализ сильных и слабых сторон компании.

- Определение конкурентных преимуществ и ключевых компетенций.

- Выработка миссии, видения и ценностей.

- Разработка стратегического плана.

Анализ внешней среды (PEST-анализ) необходим для того, чтобы понять экономические, социальные, политические и технологические факторы, способствующие развитию страхования либо препятствующие его развитию. Их нельзя не учитывать при разработке стратегического плана.

Прогноз развития рынка необходим для того, чтобы понять динамику его роста в следующих разрезах: регион, отрасль, корпорации, население, виды страховых услуг. По результатам прогноза определяется общий объем страхового рынка, его структура по целевым клиентским сегментам, видам страхования и регионам.

Анализ конкуренции на страховом рынке необходим для понимания своего места на этом рынке. Он проводится по следующим направлениям:

- тенденции развития страхового рынка и конкурентов;

- определение основных конкурентов, в том числе в регионах;

- анализ стратегий конкурентов;

- определение конкурентных позиций по видам страхования и клиентским сегментам;

- определение сильных и слабых сторон в конкурентной позиции компании;

- определение конкурентных преимуществ компании и ее ключевых компетенций.

Например, очевидно, что основными конкурентными преимуществами крупных федеральных компаний являются следующие: наличие развитой филиальной сети, мощные входящие потоки денежных средств, что позволяет этим компаниям развивать многие виды страхования и быть универсальными, а также нанимать компетентный персонал, выстраивать современные IT-системы.

Иначе дело обстоит со специализированными компаниями. Оценка внешней среды, анализ сильных и слабых сторон и определение своих конкурентных преимуществ и ключевых компетенций необходимы «нишевым» компаниям для фокусирования ограниченных ресурсов на определенных сегментах и продуктах, что позволяет им добиваться хороших результатов. Яркими примерами тому являются Русский страховой центр — лидер страхования предприятий ОПК и космической отрасли, страховая компания «Гефест», входящая в пятерку лидеров по страхованию строительно-монтажных рисков, страховая компания «Пари», имеющая высокие позиции в страховании грузов. Следует отметить, что существуют признаки конкурентной силы страховой компании и признаки конкурентной слабости, представленные в таблице.

Признаки конкурентной силы и слабости страховой компании

-------------------------------------T-------------------------------------

Признаки конкурентной силы ¦ Признаки конкурентной слабости

-------------------------------------+-------------------------------------

1. Большая доля на рынке или ¦1. Компания столкнулась с

лидирующее положение на рынке. ¦конкурентными недостатками.

2. Лидирующая или отличительная ¦2. Конкуренты захватывают ее долю

стратегия. ¦на рынке.

3. Растущее количество потребителей ¦3. Рост доходов ниже, чем в среднем

и улучшение отношения потребителей к¦по рынку.

компании и ее продуктам. ¦4. Нехватка финансовых ресурсов.

4. Компания улавливает тенденции на ¦5. Репутация компании у потребителей

рынке лучше, чем ее конкуренты. ¦падает.

5. Компания входит в стратегическую ¦6. Компания входит в стратегическую

группу с наиболее удачным положением¦группу с ухудшающимся положением на

на рынке. ¦рынке.

6. Компания концентрируется на ¦7. Положение компании слабо в

наиболее быстрорастущих сегментах ¦наиболее перспективных областях.

рынка. ¦8. Высокие издержки.

7. Сильно дифференцированные товары.¦9. Компания слишком мала, чтобы

8. Более низкие издержки. ¦оказывать влияние на рынок.

9. Уровень прибыли выше, чем в ¦10. Компания не в силах

среднем на рынке. ¦противостоять угрозе поглощения.

10. Компания обладает ¦11. Низкое качество товаров.

технологическим и инновационным ¦12. Недостаток умений и способностей

преимуществом. ¦в основных областях

11. Творческий, готовый к переменам ¦

менеджмент. ¦

12. Компания готова извлечь выгоду ¦

из благоприятной ситуации ¦

-------------------------------------+-------------------------------------

Осознание своих конкурентных преимуществ ведет к формированию компанией ключевых компетенций, то есть таких знаний, навыков, умений, продуктов и технологий, которыми они обладают в совершенстве и лучше других.

Формирование и осознание своих ключевых компетенций приводит к пониманию страховой компанией своей миссии или, иными словами, предназначения и того, что у нее получается лучше всего, то есть с наибольшей эффективностью. Великий И.В. Гете отмечал, что в жизни надо делать только то, что у вас легче и лучше всего получается, но делать это надо изо всех сил.

Формулирование миссии страховой компании, то есть понимание топ-менеджментом ее предназначения, является ключевым моментом в создании стратегии развития.

Что дает миссия для деятельности организации?

Во-первых, миссия дает субъектам внешней среды общее представление о том, что собой представляет организация, к чему она стремится, какие средства она готова использовать в своей деятельности, какова ее философия. Миссия способствует формированию или закреплению определенного имиджа организации в представлении субъектов внешней среды.

Во-вторых, миссия способствует формированию единения внутри организации и созданию корпоративного духа. Это проявляется в следующем:

- миссия делает ясными для сотрудников общую цель, предназначение существования организации;

- миссия способствует тому, что сотрудники могут легче идентифицировать себя с организацией; миссия выступает точкой концентрации их внимания при осуществлении своей деятельности;

- миссия способствует установлению определенного климата в организации, так как через нее до людей доводится философия организации, ценности и принципы, которые лежат в основе построения и осуществления деятельности организации.

В-третьих, миссия создает возможность для более действенного управления организацией в силу того, что она:

- является базой для установления целей организации, обеспечивает непротиворечивость набора целей, а также помогает выработке стратегии организации, устанавливая направленность и допустимые границы ее функционирования;

- обеспечивает стандарты для распределения ресурсов организации и создает базу для оценки использования ресурсов в процессе функционирования организации;

- расширяет для работника смысл и содержание его деятельности и тем самым позволяет применять более широкий набор приемов мотивирования.

Миссия не должна нести в себе конкретные указания относительно того, что, как и в какие сроки следует делать организации. Она задает основные направления движения организации, расположение организации к процессам и явлениям, протекающим внутри и вне ее.

Очень важно, чтобы миссия была понятна всем субъектам, взаимодействующим с организацией, в особенности всем членам организации. При этом миссия должна быть сформулирована таким образом, чтобы она исключала возможность разнотолков, но в то же время оставляла простор для творческого и гибкого развития организации.

Хорошо сформулированная миссия проясняет то, чем является организация, а также показывает отличие организации от других ей подобных. Миссия определяет, чем должна и чем не должна заниматься организация. Для этого в сопровождающей миссию расшифровке должны быть отражены следующие характеристики организации:

- целевые ориентиры организации, определяющие, на решение каких задач направлена деятельность организации;

- сфера деятельности организации, определяющая, какой продукт организация предлагает покупателям и на каком рынке организация осуществляет реализацию своего продукта;

- философия организации, проявляющаяся в тех ценностях, которые приняты в организации;

- возможности и способы осуществления деятельности организации, определяющие, в чем сила организации, в чем ее отличительные возможности для выживания в долгосрочной перспективе.

Наряду с миссией важное значение для дальнейшей разработки стратегии и стратегического плана имеет формулирование видения страховой компании, то есть того идеального образа, которого она хочет достичь в долгосрочной перспективе. При этом видение кратко описывает будущее состояние в основных сферах деятельности компании и ее позиции на рынке. Например, основой видения может быть следующее положение: «Мы — эффективная компания, входящая в число десяти лидеров корпоративного страхования в России». Для того чтобы войти в десятку лидеров, компания спланирует комплекс мероприятий, которые позволят ей сделать это.

Для того чтобы грамотно сформировать видение, топ-менеджменту страховой компании нужно ответить на следующие вопросы:

- Какой вы видите свою организацию через пять-десять лет?

- Насколько для вас важна эта цель? Какие ценности организации поддерживают стремление людей к этой цели?

- Насколько цель зависит от вас, находится в сфере вашего непосредственного влияния?

- Как вы поймете, что достигли результата?

- Где, когда и с кем вы хотите достичь своей цели?

- Куда организация должна двигаться?

Видение формируется на основе:

- анализа внешней среды;

- оценки сильных и слабых сторон страховой компании, возможностей и угроз;

- оценки конкурентных преимуществ и ключевых компетенций;

- оценки имеющихся у страховой компании ресурсов.

Миссия и видение компании являются системообразующими, «идеологическими» основами стратегии страховой компании. Однако они, как любые идеологические феномены, не подлежат измерению.

Определив для себя миссию и видение, страховая компания на этой основе разрабатывает стратегические цели и конкретный стратегический план по их достижению на конкретный срок в измеримых показателях для реализации задуманного.

Н.П.Николенко

К. э. н.,

доцент,

первый заместитель

председателя правления

СОАО «Русский страховой центр»

В

предыдущей статье мы говорили о системном

менеджменте как концепции управления

страховой компанией. Концепция системного

менеджмента исходит из главного

постулата: страховая компания как объект

управления является сложной системой

и включает в себя следующие основные

составляющие: социальную, технологическую,

операционную, финансовую, организационную

и маркетинговую. В зависимости от этих

составляющих системный менеджмент

включает в себя следующие виды управления:

финансовое, операционное, маркетинговое,

управление информационными и человеческими

ресурсами. Очевидно, что каждый из

указанных видов управления имеет два

уровня: стратегический и оперативный.

Данной

статьей мы начинаем цикл публикаций,

посвященных рассмотрению стратегических

аспектов управления страховой компании.

Поэтому будет логичным, если мы начнем

наше изложение с рассмотрения сущности

и необходимости стратегического

управления в страховой компании.

Однако,

прежде чем рассматривать содержание

стратегического менеджмента, следует

отметить, что такое управление не

реализуется само по себе, а является

продуктом творческой созидательной

деятельности людей. Поэтому для того,

чтобы менеджмент страховой компании

начал заниматься стратегическим

управлением нужно выполнить по крайней

мере два условия. Первое сводится к

тому, что нужно четко для себя ответить

на вопрос: нужно ли нам стратегическое

управление вообще. Если на этот вопрос

следует отрицательный ответ, то компания

будет развиваться на основе рационального

логического инкрементализма, т.е.

оперативно подстраиваться под изменения

внешней среды. Если на этот вопрос

следует положительный ответ, то менеджмент

компании будет изучать теоретические

основы стратегического управления,

опыт других компаний и на этой основе

разрабатывать и реализовывать собственную

стратегию развития.

Второе

условие относится к субъективным

факторам и зависит от качества

«менеджерского материала». Стратегическое

управление в компании невозможно

развивать, если топ-менеджмент не

обладает стратегическим мышлением и

способностью к стратегическим действиям,

что показано на рис. 1.

Поэтому

не случайным является тот факт, что

отсутствие одного из отмеченных выше

условий является причиной того, что на

российском рынке регулярным стратегическим

менеджментом занимаются по нашим

экспертным оценкам не более 5 – 10

процентов от их общей численности,

которая на сегодняшний момент составляет

около 800 компаний.

В

этой связи заметим, что в развитии

стратегического управления можно

выделить ряд этапов, которые показаны

на рис. 2.

Регулярный

стратегический менеджмент включает в

себя наличие стратегического плана у

страховой компании, а также механизм

его реализации. Интуитивный стратегический

менеджмент заключается в том, что

топ-менеджмент понимает стратегические

цели развития компании и реализует их,

не имея формализованной стратегии и

способов ее реализации. Отсутствие

стратегического управления как такового

говорит само за себя и не требует никаких

комментариев.

Однако

независимо от того, занимается страховая

компания стратегическим управлением

или не занимается, перед ней все равно

стоят вопросы, требующие ответа либо в

краткосрочной, либо в долгосрочной

перспективе, важнейшими из которых

являются следующие:

-

Специализация

либо универсальность? -

Компания

корпоративного или розничного

страхования? -

Какие

клиентские сегменты компании развивать? -

Как

увеличить долю рынка или обеспечить

лидерство? -

Как

развивать страхование в регионах? -

Нужен

ли стратегический инвестор? -

Как

выживать в долгосрочной перспективе? -

Как

привлечь ресурсы для развития? -

Каковы

наши конкурентные преимущества? -

Ориентация

на прибыль, объемы продаж или стоимость

компании?

При

этом для разных компаний, находящихся

на разных стадиях своего развития эти

вопросы будут звучать неодинаково, а с

определенным подтекстом.

Основными

стратегическими вопросами для крупных

страховых компаний будут являться

следующие:

-

Как

увеличить долю рынка? -

Как

развить конкурентные преимущества? -

Как

привлечь ресурсы для развития?

Для

средних компаний эти вопросы можно

обозначить следующим образом:

-

Как

преуспеть в конкурентной борьбе? -

Как

развить ключевые компетенции? -

Как

привлечь ресурсы для развития?

Для

мелких компаний самым актуальным

является один вопрос: как выжить в

долгосрочной перспективе?

Ответы

на эти вопросы невозможны без разработки

стратегии развития страховой компании.

Таким образом, стратегическое управление

становится важным императивом для

многих российских страховых компаний

как залог их выживания в долгосрочной

перспективе.

Итак,

если вы приняли решение заниматься

стратегическим управлением, то давайте

определимся с основными дефинициями

этого феномена.

Термин

«стратегическое управление» появился

на рубеже 60-70-х годов прошлого столетия.

Причинами

его возникновения явились следующие:

-

насыщение

рынка товаров и услуг; -

возникновение

маркетинговых концепций; -

необходимость

анализа и учета изменений внешней

среды; -

сохранение

конкурентных преимуществ в долгосрочной

перспективе; -

необходимость

управления стоимостью компаний.

Основной

дефиницией стратегического управления

является стратегия. Стратегию в обобщенном

виде можно охарактеризовать, как пять

«П», что отражено на рисунке 3.

Рассмотрим

более подробно эти составляющие.

1. Стратегия

есть план, руководство, ориентир,

направление развития из настоящего в

будущее. Например, захват доли рынка,

рост стоимости компании.

2. Стратегия

– это принцип поведения или следования

некой модели поведения. Примером этому

может быть стратегия покупки региональных

страховых компаний.

3. Стратегия

– это создание посредством разнообразных

действий уникальной и ценной позиции

на рынке. Например, построение лучшей

компании на рынке с лучшей системой

урегулирования убытков.

4. Стратегия

– это перспектива, взгляд вовнутрь

организации с точки зрения ее будущности.

5. Стратегия

– это ловкий прием с целью перехитрить

конкурента.

Основными

видами стратегии являются корпоративная

и функциональные стратегии, что показано

на рис. 4.

Корпоративная

стратегия для страховой компании

означает выбор рынка: страхование жизни

либо рисковое страхование. В рисковом

страховании компании надо определить

является она универсальной, предлагающей

все виды страховых услуг, либо

специализированной, предлагающей

ограниченный перечень страховых

продуктов, например, только автострахование.

Функциональные

стратегии разрабатываются и реализуются

в основных сферах деятельности компании,

о которых мы говорили выше: маркетинг,

персонал, финансы, информационные

технологии, региональное развитие и

т.д.

Рассмотрев

коротко генезис понятия «стратегия» и

его содержание, дадим определение самому

понятию «стратегическое управление».

Таких определений может быть несколько:

1. Стратегическое

управление – процесс формулирования,

внедрения и контроля стратегий.

2. Стратегическое

управление – определение путей и

способов достижения стратегических

целей организации.

3. Стратегическое

управление – процесс принятия

стратегических решений.

4. Стратегическое

управление – способ создания стоимости

для акционеров.

5. Стратегическое

управление – это такое управление,

которое учитывает изменения внешней

среды, позволяет добиваться конкурентных

преимуществ и выживать организации в

долгосрочной перспективе.

Стратегическое

управление зачастую отождествляют со

стратегическим планированием, что

является не совсем корректным, так как:

1. Стратегическое

планирование сфокусировано на принятии

оптимальных стратегических решений,

стратегический менеджмент связан с

достижением стратегических результатов.

2. Стратегическое

планирование – аналитический процесс,

а стратегический менеджмент –

организационный.

3. В

стратегическом планировании учитываются

экономические и технологические

переменные. В стратегическом менеджменте

также социальные, психологические и

политические.

4. Стратегический

менеджмент включает как формулирование

стратегии, так и внедрение ее.

При

этом стратегическое управление обладает

достаточно широким набором собственных

инструментариев, основными из которых

являются:

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Возможные варианты внедрения контроллинга в страховой компании

Введение

Страхование — одна из древнейших экономических категорий общественных

отношений, последовательно развивавшаяся в разных экономических формациях и

получившая наиболее полную реализацию в современных рыночных условиях. Именно

рыночная экономика создает наиболее благоприятные условия для развития

страховых отношений, так как негосударственный сектор экономики нуждается во

всеобщей страховой защите.

В России и за рубежом постоянно растет количество видов страховой защиты

в связи с тем, что возможные страховые риски обуславливаются не только

форс-мажорными обстоятельствами природных явлений, но и тенденциями

научно-технического и социально-экономического развития той или иной страны.

Для повышения своей конкурентоспособности с целью привлечения большего

числа страхователей отечественные страховые компании предпринимают определенные

шаги в совершенствовании своей деятельности с помощью применения различного

рода инноваций. При этом зачастую, копируется зарубежный опыт инновационного

развития страхового бизнеса, без учета реальных условий функционирования

российской экономики.

В настоящее время существует ряд особенностей страховой деятельности в

современной России, определяемых практикой ведения страхового бизнеса и

негативно влияющих на разработку и внедрение инноваций в этом секторе

российской экономики. К ним можно отнести неэффективный менеджмент, сложность и

ограниченность механизма инвестирования страховых резервов, слабая развитость

инфраструктуры страхового рынка, недостаток квалифицированных кадров

инновационной сферы и отсутствие долгосрочного стратегического планирования

инновационной деятельности в страховых компаниях.

Возникает объективная необходимость в повышении эффективности страховой

деятельности на основе ее инновационного развития, учитывающего особенности

отечественного страхового рынка и позволяющего повысить качество организации

страхового бизнеса, оптимально использовать источники инвестирования и

рационально взаимодействовать с внешними организациями для реализации

инновационных проектов в сфере страхования.

Цель работы — введение новшества в существующую систему страхования, что

приведет к увеличению эффективности работы персонала и повысит прибыль

предприятия.

Объектом исследования являются: система управления ОАО «РСК».

Предметом исследования служат методы использования техник контроллинга.

Данная курсовая работа предусматривает решение следующих задач:

– рассмотрение страховой сферы на предмет внедрения инновации;

– изучить цели и задачи контроллинга;

– перечислить этапы контроля в страховой компании

– провести поиск техник введения контроллинга;

– на основе системы контроля ОАО «РСК» обосновать внедрение проекта

преобразования системы управления и контроля

1. Общая

характеристика рынка страхования в России

Составным элементом рынка современной национальной экономики нашей страны

является страховой рынок. Его появление порождено необходимостью обеспечения

общества (населения, хозяйствующих субъектов и других организаций и институтов)

в защите от случайных опасностей и угроз. Страховой рынок представляет собой

обособленную часть рыночной экономики, основными субъектами отношений которого

выступают, о чем говорится в источнике [1]:

‒ производители-продавцы страховых услуг (страховщики);

‒ потребители (страхователи);

‒ многочисленные посредники, между которыми возникают

финансовые (страховые) отношения по поводу купли-продажи страхового продукта

как товара, формированию спроса и предложения на него.

1.1 Структура

страхового рынка

Выявление специфики страховых отношений, проблем, возникающих в страховом

бизнесе, определение инновационных подходов в управлении страхованием нуждается

в обосновании сущности и содержания страхового рынка, его составных элементов

(институтов), механизма их взаимодействия, связей с окружающей средой, определении

роли государства.

Принципиальная структура страхового рынка представлена на рис. 1.

Рисунок 1 Принципиальная структура страхового рынка

Формирование и развитие страхового рынка в России свидетельствует о

достаточно высокой степени развития рыночных отношений в национальной

экономике. Среди основных принципов функционирования современного страхового

рынка следует отметить следующие, о чем говорится в источнике [1]:

‒ децентрализация и демонополизация страховой деятельности;

‒ развитие конкуренции по предоставлению страховых услуг;

‒ свобода ценообразования и тарификации на основе законов

спроса и предложения;

‒ сочетание конкуренции и сотрудничества страховщиков при

перестраховании, создании страховых пулов, фондов, ассоциаций, сострахованиии

особо опасных и крупных рисков;

‒ свобода выбора для страхователей страховой организации,

условий предоставляемой страховой услуги, объектов и форм страхования и т.д.;

‒ гарантии и надежности страховой защиты;

‒ гласности и информационной доступности для страхователя

сведений о страховщике и др.

Принципы построения страхового рынка и условия предоставления страховой

услуги, которые складываются в конкретном регионе в определенное (или данное)

время, характеризуют конъюнктуру страхового рынка.

1.2 Состояние

и основные тенденции рынка страхования

Данные, приведенные в таблице 1, свидетельствуют о состоянии и основных

тенденциях рынка страхования. Они показывают, что общее число страховых

организаций имеет тенденцию к сокращению, в то же время, количество их

филиалов, страховых агентов, количество заключенных договоров растет.

Приведенные данные позволяют выявить тенденции его развития, показать

зависимость от развития национальной экономики в целом, определить направления

его инновационного развития, о чем говорится в источнике [1].

Основной причиной уменьшения количества страховых организаций является их

объединение и укрупнение, а увеличение количества участников страхового рынка

свидетельствует о расширении спектра предоставляемых услуг различным

страхователям и, прежде всего, хозяйствующим субъектам страны.

Таблица 1 — Основные показатели деятельности страховых организаций в РФ

|

Основные показатели |

2000 |

2005 |

2007 |

2008 |

2009 |

2010 |

|

Число учтенных страховых |

1166 |

983 |

849 |

777 |

693 |

728 |

|

Число их филиалов |

4507 |

5038 |

5341 |

5443 |

5213 |

5332 |

|

Средняя численность |

42810 |

128691 |

188465 |

192777 |

194457 |

196338 |

|

Число заключенных договоров |

90,9 |

138,1 |

147,2 |

157,8 |

120,0 |

118,5 |

|

Страховые премии (взносы) |

506151 |

775083 |

954754 |

979099 |

981415 |

|

|

Выплаты по договорам |

138556 |

308484 |

486597 |

633234 |

739908 |

859345 |

|

Структура страховых премий |

100 81,5 18,5 |

100 60,0 40,0 |

100 52,2 47,8 |

100 49,1 50,9 |

100 42,9 57,1 |

100 40,6 59,4 |

|

Структура страховых выплат |

100 79,1 20,9 |

100 46,3 53,7 |

100 33,3 66,7 |

100 31,7 68,3 |

100 31,5 68,5 |

100 32,5 67,5 |

Следует также отметить и то, что одной из тенденций в страховом бизнесе

является увеличение доли обязательного страхования и сокращение доли

добровольного страхования. В настоящее время в условиях экономического роста

национальной экономики доля страховых премий (взносов) в создании ВВП

практически не меняется и остается малой (2,3-2,4%), в то время, как в странах

с развитой рыночной экономикой она составляет 8-10% и более, о чем указано в

источнике [2].

В современных условиях, когда спектр опасностей и угроз для хозяйствующих

субъектов в нашей стране не сокращается, а даже имеет тенденцию к росту.

Возникает объективная необходимость расширения масштабов страховой

деятельности, более настойчивого и эффективного использования инновационных

подходов, улучшения управляемости этими процессами, активизации деятельности

страховых компаний, а также усиления государственного управления страхованием в

интересах обеспечения устойчивости и безопасности предпринимательства, создания

условий в возрастании востребованности и привлекательности страховых услуг.

Дальнейшее совершенствование деятельности страховых организаций должно

осуществляться на инновационной основе. Понятия «инновация», «инновационная

деятельность», «инновационные процессы» и т.д. широко используются в

современной науке. Однако, по данным вопросам нет единства мнений и, кроме

того, слабо представлена инновационная составляющая сферы страхования.

Инновацию следует понимать как ценность, полезность, которые в данный момент, в

данной сфере, в данное время воспринимается обществом как новое благо

(принципиально новое или улучшенное новыми потребительскими качествами),

полученное с меньшими издержками, технология, механизм управления и организации

труда, процесс, действие, полученное на основе использования научных открытий,

изобретений, рационализаторских предложений и т.д.

Инновация — это плод фундаментальных и прикладных исследований, результат

внедрений новшеств и новаций в объект управления с целью увеличения

экономического, социального, экологического, технико-технологического и другого

эффекта, о чем говорится в источнике [2].

Спектр осуществления инновационной деятельности, создание инновационного

продукта неисчерпаем. В любой сфере, на самых различных этапах и фазах производственного

процесса, результатом которого является создание блага с новыми полезностями

или с меньшими издержками, более полно удовлетворяющими потребности человека

(общества), может быть получена инновация. Это касается производства, науки,

образования, здравоохранения, национальной безопасности, экологии, финансов,

страхования и т.д.

Совершенствование страхового дела, повышение его эффективности и

обеспечение увеличения вклада в создание ВВП и устойчивости предпринимательства

должно базироваться на применении различного рода инноваций в страховании;

выявлении и устранении причин, порождающих проблемы и тормозящих разработку и

внедрение инновационных подходов в столь специфической сфере.

1.3 Сущность

и содержание инноваций в страховом бизнесе

К основным сдерживающим факторам использования инновационных подходов в

страховании следует отнести: неэффективный менеджмент, слабая развитость

инфраструктуры страхового рынка, отсутствие долгосрочного стратегического

планирования инновационной деятельности, недостаточное развития научных

исследований, вялая инновационная активность, низкий уровень квалификации и

профессионализма кадров, недоиспользование потенциала маркетинговых

исследований, консалтинга и др, о чем говорится в источнике [3].

Инновации в страховой сфере должны быть направлены на повышение ценности

страховых услуг, получение качественно новых полезностей, более полном

соответствии страхового продукта потребностям страхователя (основного

потребителя страховой услуги), сокращение сроков предоставления услуги,

снижение общих издержек на ее получение, повышение прибыльности страховых

организаций, расширение масштабов и спектра их предпринимательской деятельности

и т.д.

Сущность и содержание инноваций в страховом бизнесе базируются на

методологических основах инноватики, учете свойств и функций инноваций, законов

и закономерностей инновационных процессов, специфике управления инновационной

деятельностью и др. Основные свойства страховых инноваций, их характерные черты

представлены на рисунке 2.

Рисунок 2 Характерные черты страховых инноваций

Основной сферой получения страховых инноваций является страховой рынок, а

именно, система отношений, связей, возникающих между его основными субъектами

по поводу производства, распределения, обмена и потребления страхового

продукта. В то же время, следует учитывать и то, что научные разработки,

предложения, новации, ноу-хау и другие новшества, как правило, являются

результатом научных исследований, их апробаций, они нуждаются в подготовке

профессиональных кадров, осуществляющих свою деятельность в страховом бизнесе.

Страховые инновации могут быть получены на различных этапах инновационного

процесса, о чем говорится в источнике [3].

К ним могут быть отнесены:

‒ создание принципиально нового страхового продукта;

‒ улучшение качества или создание новых потребительских

свойств;

‒ расширение спектра предоставляемых страховых услуг;

‒ сокращение сроков и издержек предоставления услуг;

‒ улучшение сопровождения страхового продукта;

‒ развитие каналов сбыта страховых услуг;

‒ совершенствование управления страховой деятельностью;

‒ использование новых маркетинговых технологий;

‒ гибкое использование инструментария консалтинга;

‒ улучшение взаимодействия страховых компаний с элементами

внешней среды и пр.

Управление инновационным развитием страховой деятельности направлено на

упорядочение процессов страхования, придания им гармоничного и устойчивого

развития в интересах обеспечения защищенности бизнеса и общества от различного

рода возмущающих (деструктивных) воздействий.

Управление инновационной деятельностью страховых организаций должно быть

гибким, адаптированным к конкретным региональным условиям страховой

деятельности. То есть, само управление нуждается в инновационности, обеспечении

достижения поставленной цели с наименьшими издержками, сокращении сроков,

увеличении доходности, обеспечении устойчивости и безопасности бизнеса. С этой

целью необходимо совершенствовать, прежде всего, механизм управления, то есть

адаптировать к современным условиям, стоящим задачам и возможностям

инструментариев управления, а следовательно и систему мер, стимулов,

побудительных мотивов, методов, подходов, условий, сил и средств, о чем

говорится в источнике [3].

Управление страховой деятельностью, реализация основных функций

управления должны базироваться на выполнении основных положений целевых

комплексных программ инновационного развития страхования.

Уровни разработки и принятия данных программ могут быть различными:

федеральный, региональный, местный. Особое значение имеет наличие такой

программы на уровне национальной экономики. Государственные органы,

ответственные за организацию страховой деятельности, учитывая ее

социально-экономическую, общественную значимость для обеспечения устойчивости,

независимости, безопасности, безубыточности производства, влияние на темпы

экономического роста должны создать наиболее приемлемые условия, способствующие

развитию страхового дела. Это должна быть система организационно-правовых,

административных, экономических мер по мотивации и стимулированию развития

страхования, формированию конкурентной среды, инвестиционной привлекательности

и т.д.

2.

Контроллинг как комплексный инновационный подход в управлении страховым

бизнесом

Одним из современных комплексных инновационных подходов в управлении в

страховом деле является контроллинг. Возрастающая динамичность страхового рынка

требует использования и такого современного инструментария, как контроллинг. Он

является одним из новых элементов инновационного управления страховым бизнесом.

Использование контроллинга позволяет на принципиально новой основе

организовать реализацию одной из наиболее значимых функций управления — учета и

контроля, о чем говорится источнике [4].

Внутриорганизационный контроль страховой деятельности на основе инновационного

подхода осуществляется более целенаправленно, постоянно и предметно, что

позволяет своевременно обнаружить непредвиденные отклонения, выявить их причины

и внести необходимые коррективы, тем самым повышая рискоустойчивость

организации. При данном подходе обеспечивается результативность, системность,

адаптивность, оптимальность и эффективность контроля. Наиболее успешно этот

подход реализуется при создании в организации специальной службы контроллинга,

целесообразность которой очевидна и в страховых компаниях.

Страховые компании в последние годы также стали уделять контроллингу

гораздо больше внимания. Это связано в первую очередь со структурными

изменениями в страховой отрасли и обострением конкуренции. Причинами

структурных изменений стали, о чем говорится источнике [4]:

‒ снижение степени государственного вмешательства в деятельность

рынка страховых услуг;

‒ слияния на рынке финансовых услуг;

‒ критическое отношение потребителей страховых услуг к

деятельности страховых компаний;

‒ разработка современных технологий обработки информации и

коммуникационных технологий.

Раньше управленческий инструментарий страховых компаний определялся

законодательно. Например, стандарты отчетности страховых компаний, направляемой

в государственные органы, определялись нормативными актами. Однако вследствие

обострения конкуренции в последние годы вырос интерес к построению эффективных

систем планирования, управления и контроля. Этот интерес ориентируется на

использование экономического инструмента, который в других отраслях (например,

в автомобилестроении) используется уже достаточно давно. Речь идет о технологии

расчета затрат по процессам. Схема использования технологии расчета затрат по

процессам в страховой компании в этом разделе подробно не рассматривается. Об

этом речь пойдет в специальном разделе, посвященном рассмотрению систем расчета

затрат и результатов. На рисунке 3 представлена общая схема использования этого

инструмента применительно к страховой компании, о чем указано источнике [4].

Рисунок

3 — Общая схема использования технологии расчета затрат применительно к

страховой компании

Внедрение

технологии расчета затрат по процессам в страховой компании преследует те же

цели, что и в других компаниях:

‒ предоставление информации о затратах, используемой при

принятии решений, касающихся протекающих в компании процессов;

‒ предоставление информации о затратах, используемой при

принятии решений, касающихся продуктовой политики и управления продуктовым

портфелем;

‒ достижение прозрачности затрат в сфере внутрифирменных

процессов;

‒ упрощение системы калькулирования при одновременном

повышении точности расчетов.

2.1 Цели,

задачи и этапы контроля в страховой компании

Успешное функционирование страховой компании во многом достигается за

счет эффективного контроля, позволяющего получить нужную информацию для

принятия управленческих решений. Оценка реальной ситуации, складывающейся в

каждой конкретной страховой компании, функционирующей в качестве

самостоятельного хозяйствующего субъекта страхового рынка обеспечивается

контролем. Тем самым создаются предпосылки для внесения корректив в

запланированные показатели развития страховой деятельности. Контроль выступает

в качестве функции управления страховой компанией, без которой не могут быть

качественно реализованы другие функции управления: планирование, организация,

мотивация. Благодаря контролю страховая компания получает один из главных

инструментов выработки политики и принятия решений, обеспечивающих нормальное

функционирование страховщика в условиях сложной рыночной конъюнктуры. Во многом

с помощью контроля достигаются намеченные цели страховой компании, как в

долгосрочной перспективе, так и в вопросах оперативного руководства, о чем

говорится источнике [5].

К основным целям контроля относятся: своевременное определение

отклонений, ошибок и недостатков в работе исполнителей и структурных

подразделений страховой компании; нахождение путей устранения отклонений;

обобщение и распространение передового опыта работы. Основными задачами

контроля являются: диагностика состояния страховой компании; обратная связь со

страховыми работниками; информирование страховых работников; побуждение или

мотивация страховых работников.

Составляющими элементами контроля являются, о чем говорится источнике

[5]:

‒ административный контроль, который базируется на плане

организации работ, процедурах и ведении документации, связанных с

предоставлением полномочий на осуществление страховой деятельности;

‒ контроль за денежными потоками страховой компании;

‒ контроль за результатами страховой деятельности, который

базируется на ведении документации, связанной с контролем за плановыми и

фактическими показателями.

По сути, понятие контроля как функции управления страховой компанией

сводится к контролю планов страховой компании, контролю полномочий страховых

работников, контролю документального оформления страховых операций, контролю

сохранности активов страховщика. В этой связи реализуются конкретные процедуры

контроля, то есть последовательность действий по проведению контроля. Эти

процедуры контроля включают этап выработки критериев и стандартов, этап

сопоставления с ними реальных результатов, этап в виде принятия необходимых

корректирующих действий.

Выработка критериев и стандартов предполагает значения конкретных

параметров страховой деятельности, изменения которых поддаются изменению. Эти

же параметры используются также в процессе планирования страховой деятельности.

Все стандарты должны соотноситься с целями и стратегией страховой компании.

Цели, которые могут быть использованы в качестве стандартов для контроля,

характеризуются наличием временных рамок и конкретного критерия, по отношению к

которому можно оценить степень выполнения работы. Сопоставление достигнутых

результатов с установленными стандартами — очередной этап процедуры контроля.

Здесь определяется, насколько достигнутые результаты соответствуют заданным

значениям. Принятие необходимых корректирующих действий предполагает устранение

отклонений. Возможно также, что на данном этапе процедуры контроля будут

пересмотрены стандарты. Чем отчетливее связь между целями страховой компании и

стандартами, применяемыми для контроля, тем больше будет вероятность: процесс

контроля принят и понят всеми структурными подразделениями страховщика. В

процессе корректировки модифицируются цели, пересматриваются планы,

перераспределяются задания для отдельных структурных подразделений страховой

компании и отдельных исполнителей.

Эффективный контроль позволяет решать целый комплекс управленческих

задач. Контроль позволяет выявить наиболее перспективные направления, элементы

успеха в деятельности страховой компании и сконцентрировать усилия на выгодных

участках работы.

Контроль является средством диагностики управленческого общения. Суть

необходимых действий, выраженных в конкретных указаниях линейного и

функционального руководителя, не всегда адекватно воспринимается исполнителями.

Оценить соответствия восприятия полученной информации исполнителем сделанным

указаниям позволяет контроль. По итогам контроля осуществляется стимулирование

деятельности страховых работников и делается вывод об эффективности применяемых

стимулов, о чем говорится источнике [5].

Контроль является средством административного воздействия на страховых

работников. Исполнитель может умышленно действовать вопреки требованиям

руководителя. Контроль же позволяет обнаружить факты нежелательного поведения.

Эффективность контроля обеспечивается соблюдением ряда требований: контроль

должен соответствовать стратегии страховой компании. Система контроля должна обеспечить

стратегические приоритеты страховщика.

Необходима результативность контроля. Действующая система контроля должна

обеспечивать решение ключевых задач страховой компании. Этим определяется

подбор стандартов для проведения контроля. Контролируемые стандарты должны

адекватно отражать суть решаемых задач.

Системность контроля. Реализуемый контроль должен органично вписываться в

систему управления страховой компанией. Контрольные функции должны быть

интегрированы в функции планирования, разработку организационной структуры

страховщика, распределение полномочий и ответственности, организацию труда и

стимулирование персонала страховой компании.

Адаптивность контроля, когда происходит быстрая реакция на изменения во

внешней и внутренней среде страховой компании. Контроль перестраивается в

соответствии с изменившимися требованиями. Отсутствие гибкости может сделать

контроль бессмысленным. Изменения касаются, прежде всего, стандартов, сроков,

частоты, средств и методов проведения контроля.

Оптимальность контроля. Объем контроля должен быть достаточным для

решения поставленных задач страховой компании. Излишний контроль приведет к

неэффективному расходованию средств на сбор и обработку ненужной информации.

Контрольный прессинг раздражает персонал, ухудшает психологический климат в

трудовом коллективе страховой компании.

Экономичность контроля. Затраты на функционирование системы контроля

должны соответствовать эффекту от его проведения. В конечном итоге проводимые

контрольные мероприятия должны приносить дополнительную прибыль страховщику

либо способствовать сохранению прибыли на определенном уровне, предотвращая

потери, о чем говорится источнике [5].

В управленческой практике различают несколько видов контроля. Общий

контроль, то есть контроль управляемой системы (страховой компании в целом).

Функциональный контроль — контроль отдельной функции страховой деятельности или

отдельного структурного подразделения страховой компании, в данной работе

подробно рассматривается контроль инновационных процессов.

3. Внедрение

контроллинга в страховую компанию ОАО «Русская Страховая Компания»

3.1 Общая

характеристика коммерческой деятельности ОАО «Русская Страховая Компания»

Полное фирменное наименование предприятия — Открытое Акционерное Общество

«Русская Страховая Компания», сокращенное наименование — ОАО «РСК».

Местонахождение и почтовый адрес предприятия: Российская Федерация, 127015,

Москва, улица Бутырская дом 46 .

На сегодняшний день «Русская Страховая Компания» является единой

профессиональной, высококвалифицированная командой.

Основной целью деятельности предприятия, как коммерческой организации,

является получение прибыли.

Основными видами деятельности предприятия являются осуществление

деятельности по защите государственной тайны и осуществление добровольного и

обязательного страхования, как в рублях, так и в иностранной валюте, любых

имущественных интересов российских и иностранных юридических лиц и граждан. К

видам деятельности предприятия, наряду с прочими, относятся: осуществление

страхования имущественных интересов физических и юридических лиц, а также их

объединений; расширение страховой деятельности; перестраховочная деятельности;

инвестиционная деятельность; консалтинговая деятельность; внешнеэкономическая

деятельность; деятельность в качестве эксперта и аварийного комиссара;

осуществление другой деятельности, согласующейся с Законом Российской Федерации

«Об организации страхового дела в РФ».

Предприятие самостоятельно планирует производственного хозяйственную

деятельность своих органов, филиалов и представительств.

ОАО «Русская Страховая Компания» имеет на территории Российской Федерации

филиалы и представительства, которые не являются юридическими лицами и

осуществляют свою деятельность на основании Положений, утверждаемых Советом

Директоров. Также ОАО «РСК» имеет представительство и в г.Курск.

Основные функции филиала:

‒ обеспечивать деятельность компании по месту нахождения и

прилегающих регионах;

‒ обеспечивать оперативную страховую деятельность компании,

предоставлять интересы компании в регионе, содействовать установлению связей и

прямых контактов компании с другими субъектами страховой и хозяйственной

деятельности, государственными, муниципальными и общественными организациями;

‒ открывать Агентства (Территориальные офисы продаж) вне

места своего нахождения, на основании решения Генерального директора ОАО «РСК»;

‒ заключать договора страхования, совершать иные юридические

действия, согласно выданной доверенности;

‒ проводить маркетинговые исследования, собирать и

предоставлять компании информацию в отношении конъюнктуры и сегментации

страхового рынка, деятельности конкурентов, перспектив развития региональных

проектов;

‒ осуществлять рекламу деятельности компании в регионе;

‒ рассматривать страховые претензии, предъявлять

суброгационные претензии и иски, участвовать в судебных процессах по спорам,

возникающим в связи с его деятельностью;

‒ рассматривать требования потерпевших о страховых выплатах и

осуществлять страховые выплаты по обязательному страхованию гражданской

ответственности владельцев транспортных средств;

‒ координировать взаимодействие компании со страховыми

агентами и его партнерами, а также способствовать расширению сферы его

деятельности на страховом рынке;

‒ осуществлять передачу компании необходимых данных в рамках

программ организации внутреннего контроля для противодействия легализации

(отмыванию) доходов, получены преступным путем.

Деятельность «Русской страховой компании» направлена на развитие

страхового рынка России и продолжение лучших традиций международного

страхования. Именно за счет этого клиенты и партнеры считают ОАО «РСК» надежным

страховщиком, которому можно доверить практически любой риск.

.2 Возможные

варианты внедрения контроллинга в страховой компании

Контроллинг — новое явление в страховой компании,

поэтому его внедрение может вызвать сопротивление. Чтобы преодолеть это

сопротивление, быстро добиться первых результатов, а затем утвердить в компании

стабильно работающую систему, следует проанализировать трудности, которые могут

возникнуть, их причины и средства, позволяющие им противостоят, о чем говорится

в источнике [6].

Основные факторы, определяющие скорость внедрения

любого нововведения, а также факторы, помогающие и мешающие быстрому внедрению

контроллинга. Внедрению контроллинга мешают две группы факторов: несовершенство

самой модели и социально-психологические факторы.

Рассмотрим влияние социально-психологических факторов.

Сопротивление новым методам экономического анализа может быть индивидуальным и

групповым.

Источники группового сопротивления:

а) инерция структур (структура обладает

«встроенной стабильностью»);

б) групповая инерция (групповые нормы

противодействуют изменениям);

в) угроза статусу группы;

г) угроза сложившимся отношениям власти внутри

предприятия;

д) угроза сложившемуся порядку распределения

ресурсов внутри предприятия;

е) информационный фильтр в организации:

предлагаемый подход к анализу и управлению затратами не согласуется со знаниями

и представлениями работников бухгалтерии и планового отдела.

Источники индивидуального сопротивления, о чем указано

в источнике:

‒ привычки и страх перед неизвестностью.

Люди привыкли к традиционным формам отчетности и методам анализа и не хотят

учиться чему-то новому. Новые методы — это неизвестность, а неизвестность для

очень многих означает риск, то есть опасность. Поэтому нужно организовать

обучение сотрудников, а затем постепенно вводить новые методы. Целесообразно

объяснять и показывать на примерах преимущества системы контроллинга. Может

быть, целесообразно создать компьютерную модель для выработки у сотрудников страховой

компании навыков мышления категориями контроллинга;

‒ чувство безопасности. Опытные сотрудники

будут выступать против новых, не знакомых им методов, если внедрение этих

методов станет угрозой для их статуса. Поэтому необходимо привлечь опытных сотрудников

к внедрению новой системы, чтобы заранее заручиться их поддержкой.

Активность сопротивления внедрению контроллинга

зависит от следующих факторов: степень несоответствия культуры и структуры

власти грядущим изменениям; длительность периода внедрения изменения; угрозы

потери престижа и власти; преданность работников интересам организации; сила

культурно-политических ориентации в подразделениях компании.

Согласно теории инноваций, при распространении любого

нововведения сначала его воспринимает группа «ранних новаторов»,

ориентирующихся на внешние источники информации. Группа, объединенная некоторой

идеей, всегда обладает большим весом во всей организации, и именно через нее

процесс распространяется дальше, на всех остальных сотрудников компании.

Процесс восприятия (диффузии) инноваций может

проходить двумя способами: реадаптация, т.е. ломка инерции поведения

сотрудников страховой компании; рутинные изменения, когда нововведение является

лишь видоизменением стандартного поведения.

Реадаптация — болезненный процесс, особенно если он

связан с ломкой глубинного слоя корпоративной культуры. Любые преобразования,

входящие в противоречие с корпоративной культурой, встречают сопротивление, и

наоборот: действия, согласующиеся с культурой, воспринимаются с большей

готовностью. «Культурный риск» организационных нововведений зависит от степени

их соответствия корпоративной культуре и от важности собственно нововведений.

Важность грамотного управления затратами для стратегии

страховой компании высокая, соответствие культуре — среднее (так как в

компаниях привыкли нормировать затраты, но не привыкли к применению

контроллинговых показателей). Итак, внедрение контроллинга, попадает в зону

управляемого риска.

Было бы разумно представить грядущие изменения так,

чтобы они вписывались в существующую корпоративную культуру, «построить новое

из кирпичиков старого», т.е. действовать методом наименее болезненных рутинных

изменений. Преодолеть болезненное сопротивление внедрению можно сделать разными

способами (эти способы лучше всего комбинировать) , о чем говорится в источнике

[6].

Имитация. Если одни предприятия внедряют какие-либо

новые системы и методы управления, другие делают то же самое просто потому, что

находятся в сходной ситуации и склонны к подражанию.

Распространение новых методов часто сравнивают с

инфекционной болезнью. К тому же, здесь действует своего рода синергический

эффект: привлекательность внедрения новшества и подражания другим оказывается

больше, чем привлекательность того и другого по отдельности. Стремление к

имитации можно объяснить потребностью быть «как все», ассоциироваться с целевой

группой, попыткой поднять свой статус. Поэтому в процессе объяснения методов и

инструментов контроллинга стоит уделить особое внимание опыту известных

западных и российских фирм, успешно использующих контроллинг в своей

каждодневной работе.

Мастерство. Работники, получающие удовлетворение от

работы, стремятся к совершенствованию своих навыков, к применению новых

методов, и это еще больше увеличивает их интерес к работе. Поэтому, особенно в

общении с квалифицированными специалистами, нужно попробовать воздействовать на

профессиональную гордость. Стоит подчеркнуть творческие аспекты контроллинга.

Выживание. В кризисной ситуации внедрение новых

методов контроллинга может оказаться важным для выживания страховой компании.

Если сотрудники это понимают и если они преданы своей фирме, сопротивление

изменениям будет минимальным.

Поддержание статуса. Один из способов достичь высокого

статуса — обладать знаниями, которые важны для всех. Знание методов

контроллинга — великолепная возможность упрочить свой статус. И страховая

компания, и его сотрудники могут повысить статус благодаря умению обращаться с

новыми методами управления и экономического анализа.

Подбор кадров и самореализация сотрудников. Новые

сотрудники могут играть важную роль в успешном внедрении новшества не только

благодаря имеющимся у них знаниям, но и из-за отсутствия у них инерции

поведения.

Игра. Людям нужна игра, чтобы не терять интереса к

жизни; они ищут новые «игрушки», одной из которых может стать контроллинг.

Поэтому контроллинговые аналитические таблицы должны быть красиво оформлены,

аналитические отчеты доступно написаны (насколько это возможно), простым языком

и без лишних слов.

Новое. Существуют люди-новаторы, руководствующиеся

принципом «все новое — прекрасно». Восприятие нового для них — способ

существования: они могут существовать только в движении, как акулы, дыхательный

аппарат которых устроен так, что они умирают от удушья, если останавливаются.

Таких людей необходимо как можно раньше «вычислить» и привлечь на

свою сторону: если они пользуются авторитетом в коллективе, за ними могут пойти

остальные.

Рассмотрим последовательность работ по внедрению

методики контроллинга и создания соответствующей информационной системы (служба

контроллинга в страховой компании может внести свои коррективы, включить в нее

какие-то дополнительные этапы).

Основной идеей является нацеленность на быстрейший

«запуск» сбора контроллинговой информации для того, чтобы руководство компании

увидело реальную отдачу от работы службы контроллинга. Не следует оптимистично

полагать, что систему сбора информации с нужной периодичностью можно запустить

сразу же. Пройдет несколько месяцев, прежде чем система сбора информации

реально заработает. За это время служба контроллинга должна провести

комплексное обследование компании, что обеспечит хороший задел для будущей

работы; позволит решить множество методических и организационных проблем,

устранить препятствия на пути работы системы сбора информации, составить

детальный классификатор затрат на предприятии, провести несколько семинаров с

работниками предприятия и еще много другой необходимой работы, о чем говорится

в источнике [6].

После того как система оперативного сбора фактической

информации начнет работать, служба контроллинга может вплотную заняться

преобразованием системы планирования выручки, затрат и финансового результата в

компании. Чтобы успешно провести этот этап работ, необходимо заручиться

поддержкой планового отдела. Накопив в ходе комплексного обследования и

разработки системы сбора информации необходимые знания о документообороте в

компании, служба контроллинга может заняться оптимизацией этой стороны

деятельности страховой компании. Работа должна проводиться на постоянной основе

и иметь форму процесса непрерывных улучшений по большинству бизнес-процессов

или реинжиниринга (т.е. радикальной перестройки) отдельных выбранных

бизнес-процессов. Параллельно с отдельными этапами работ идет доработка

информационных систем предприятия.

При любом варианте внедрения работа системы

контроллинга должна базироваться на экспертной диагностике

финансово-хозяйственного состояния компании.

3.3

Организация службы контроллинга инноваций в ОАО «Русская страховая

компания»

Отсутствие эффективной системы управления инновационными процессами

является одной из основных причин коммерческого неуспеха нововведений в

страховании. Особую важность приобретает процесс управления нововведениями в

условиях возрастающей динамичности страхового рынка. Кроме того, инновации,

особенно технологические и продуктовые, в большей степени, чем другие виды

деятельности страховой компании, сопряжены с рисками и значительными объемами

инвестиций. Прежде всего, следует выделить следующие виды рисков:

‒ технические, означающие вероятность того, что в процессе

реализации инновационного проекта не будут достигнуты заданные

технико-эксплуатационные характеристики изделия;

‒ временные, обусловленные несвоевременной реализацией

инновационного проекта: «поздний» выход на рынок может означать потерю

конкурентоспособности продукта или его ненужность для современных условий и

требований;

‒ экономические, возникающие в результате превышения

фактических затрат ресурсов над запланированными;

‒ страховой продукт может оказаться очень дорогим и непродаваемым.

В настоящее время в России на предприятиях крупного и среднего бизнеса

применима линейно-функциональная структура предприятия. ОАО «Русская Страховая

Компания» благополучно и эффективно применила на практике данный вид

организационной структуры, представленный в приложении А.

Линейно-функциональная структура реализует принципы единоначалия, линейного

построения структурных подразделений и распределение функций управления между

ними, демократического централизма, то есть рациональное сочетание

централизации и децентрализации.

Организация службы контроллинга инноваций в ОАО «Русская Страховая

Компания» предполагает открытость всех структурных подразделений для

осуществления контрольных процедур. Изучив и проанализировав цели, задачи и

функции каждого подразделения компании я пришла к выводу, что службу

контроллинга инноваций следует внедрять как структурное подразделение

управления делами, так как его основными функциями является: контроль за

соблюдением стандартов организации и осуществления документооборота и

делопроизводства, подготовка запросов на предоставление необходимой для

контроля информации, подготовку отчетов, заключений, замечаний, докладных или

служебных записок по результатам; прием, учет, регистрация, передача по

назначению, формирование и оформление контрактной и типовой документации

страховых продуктов, передача на утверждение руководством компании

организационно-распорядительной, функционально-технологической, контрактной и

типовой документации. Из вышесказанного следует, что служба контроллинга

инноваций, будучи структурным подразделением управления делами, своевременно и

оперативно сможет отслеживать и обрабатывать информацию, касающуюся

инновационного развития страховой компании, о чем говорится в источнике [6].

Служба контроллинга инноваций в страховой компании создается в

соответствии с учредительными документами страховщика, а также утвержденным

положением страховой компании о службе контроллинга инноваций. Указанное

положение является внутренним документом страховой компании, определяющим ее

права и обязанности. Руководитель службы контроллинга инноваций назначается и

освобождается от занимаемой должности Советом директоров страховой компании.

Порядок назначения и освобождения от должности руководителя должен обеспечить

его независимость от линейных и функциональных руководителей страховой

компании. Службе контроллинга инноваций и ее сотрудникам предоставляются необходимые

права для осуществления контроля. Сотрудники службы, в частности, имеют право

получать от руководителей структурных подразделений страховой компании и

уполномоченных ими сотрудников необходимые для проведения анализа, контроля и

проверок документы. К этим документам относятся бухгалтерские,

кассово-расчетные и другие документы, а также приказы и другие распорядительные

документы, изданные руководством страховой компании.

В своей деятельности службе контроллинга инноваций следует

руководствоваться следующими документами:

а) Законодательством РФ;

б) уставом компании; приказами, распоряжениями генерального

директора; правилами внутреннего трудового распорядка;

в) правилами оформления документов ОАО «РСК»;

г) инструкцией по делопроизводству в ОАО «РСК»;

д) положением о службе контроллинга инноваций;

е) должностными инструкциями сотрудников службы контроллинга

инноваций;