В правилах заполнения счетов-фактур нет информации о том, как заполнить реквизиты счета-фактуры, если он выставляется в адрес обособленного подразделения. Ответы на возникающие в такой ситуации вопросы подробно рассмотрим в этой статье.

ИНН/КПП

Правилами заполнения счетов-фактур, утвержденными постановлением Правительства от 26.12.2011 № 1137, не определено, какой КПП должен быть указан в счете-фактуре, выставленном в адрес обособленного подразделения: головной организации или обособленного подразделения.

В этом случае в строке 6б «ИНН/КПП» Минфин РФ рекомендует указывать КПП обособленного подразделения (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 26.02.2016 № 03-07-09/11029, от 05.09.2014 № 03-07-09/44671).

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Наименование покупателя

Покупателем товаров (работ, услуг), приобретаемых организацией для своих филиалов и других обособленных подразделений (или через них), является юридическое лицо, представляемое головной организацией. Поэтому счет-фактура оформляется на головную организацию, а в строке 6 «Покупатель» указываются ее реквизиты (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 15.05.2012 № 03-07-09/55, УФНС России по г. Москве от 23.10.2009 № 16-15/1099)9, ФАС Северо-Кавказского округа от 01.04.2009 по делу № А63-675/2008-С4-17).

Нюансы оформления счета-фактуры через обособленное подразделение подробно рассмотрены в КонсультантПлюс. Ознакомьтесь с экспертным мнением, получив бесплатный пробный доступ к справочно-правовой системе КонсультантПлюс.

Местонахождение покупателя

В строке 6а счета-фактуры нужно писать: «Адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица» (подп. «к» п. 1 Правил заполнения счетов-фактур в ред. постановления Правительства РФ от 19.08.2017 № 981).

До 01.10.2017 чиновники рекомендовали при оформлении счетов-фактур указывать в строке 6а «Адрес» адрес покупателя – юридического лица в лице головной организации (см. письма Минфина России от 26.02.2016 № 03-07-09/11029, Минфина России от 26.02.2016 № 03-07-09/11029).

Каких-либо официальных разъяснений о порядке указания адреса при выставлении счета-фактуры в адрес обособленного подразделения по новой форме в настоящий момент еще нет. Но анализируя в совокупности п. 3 ст. 55 ГК РФ и Правила заполнения счетов-фактур, можно предположить, что в рассматриваемой ситуации в строке 6а «Адрес» счета-фактуры нужно приводить адрес:

- обособленного подразделения, не являющимся представительством или филиалом нужно указывать адрес головной организации, внесенный в ЕГРЮЛ;

- филиала или представительства, указанного в ЕГРЮЛ.

О последствиях ошибки в указании адресных данных читайте в материале «Адрес в счете-фактуре: что не является ошибкой».

Наименование и адрес грузополучателя

Если грузополучателем товара является обособленное подразделение организации (например, филиал), в строке 4 «Грузополучатель и его адрес» счета-фактуры указываются реквизиты этого подразделения (см. письма Минфина РФ от 04.05.2016 № 03-07-09/25719, от 13.04.2012 № 03-07-09/35). Аналогичная точка зрения высказывалась чиновниками и ранее, в отношении счетов-фактур, выставленных по правилам постановления Правительства РФ от 02.12.2000 № 914 (письма УФНС России по г. Москве от 24.03.2009 № 16-15/028080, от 20.03.2008 № 19-11/026593, Минфина России от 02.11.2011 № 03-07-09/36).

Образец заполнения счета-фактуры в адрес филиала вы можете скачать по ссылке ниже:

Скачать образец заполнения

Порядок заполнения счета-фактуры на услуги отличается. Ознакомиться с образцом заполнения счета-фактуры на приобретение услуг филиалом организации у ИП можно в материале, подготовленном экспертами КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите информацию.

Итоги

Выставляя счет-фактуру обособленному подразделению покупателя, укажите наименование и ИНН и головной организации, КПП, наименование и адрес грузополучателя – обособленного подразделения. Что касается адреса покупателя в строке 6а счета-фактуры, вы можете воспользоваться рекомендациями, приведенными в этой статье, или дождаться официальных разъяснений.

Читайте также статью «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

5.1 Герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования) воспроизводится на бланках документов в соответствии с Федеральным конституционным законом от 25 декабря 2000 г. N 2-ФКЗ «О Государственном гербе Российской Федерации», законодательными и иными нормативными правовыми актами субъектов Российской Федерации и нормативными актами органов местного самоуправления.

Изображение герба (Государственного герба Российской Федерации, герба субъекта Российской Федерации, герба (геральдического знака) муниципального образования) помещается посередине верхнего поля бланка документа над реквизитами организации — автора документа на расстоянии 10 мм от верхнего края листа.

5.2 Эмблема организации, разработанная и утвержденная в установленном порядке, размещается в соответствии с нормативными правовыми актами на бланках: документов федеральных органов государственной власти (за исключением случаев, предусматривающих использование изображения Государственного герба Российской Федерации), территориальных органов федеральных органов государственной власти, государственных и негосударственных организаций. Изображение эмблемы помещается посередине верхнего поля бланка документа над реквизитами организации — автора документа, на расстоянии 10 мм от верхнего края листа.

5.3 Товарный знак (знак обслуживания), зарегистрированный в установленном законодательством порядке, воспроизводится на бланках организаций в соответствии с уставом (положением об организации). Изображение товарного знака (знака обслуживания) помещается посередине верхнего поля бланка документа над реквизитами организации — автора документа или слева на уровне наименования организации — автора документа (допускается захватывать часть левого поля).

Наряду с товарным знаком (знаком обслуживания) на бланках документов может указываться коммерческое обозначение юридического лица.

5.4 Код формы документа проставляется на унифицированных формах документов в соответствии с Общероссийским классификатором управленческой документации (ОКУД) или локальным классификатором, располагается в правом верхнем углу рабочего поля документа, состоит из слов «Форма по» (наименование классификатора) и цифрового кода.

Пример

5.5 Наименование организации — автора документа на бланке документа должно соответствовать наименованию юридического лица, закрепленному в его учредительных документах (уставе или положении). Под наименованием организации в скобках указывается сокращенное наименование организации, если оно предусмотрено уставом (положением).

Над наименованием организации — автора документа указывается полное или сокращенное наименование вышестоящей организации (при ее наличии).

5.6 Наименование структурного подразделения — автора документа (в том числе филиала, отделения, представительства, коллегиального, совещательного или иного органа) используется в бланках писем и бланках конкретных видов документов соответствующих подразделений (органов) в соответствии с локальными нормативными актами и указывается под наименованием организации.

5.7 Наименование должности лица — автора документа используется в бланках должностных лиц и располагается под наименованием организации или наименованием территории (края, области, автономной области и др.), если документ издает руководитель органа власти субъекта Российской Федерации, муниципального образования. Наименование должности лица — автора документа указывается в соответствии с наименованием, приведенным в распорядительном документе о назначении на должность.

5.8 Справочные данные об организации указываются в бланках писем и включают: почтовый адрес организации (дополнительно может указываться адрес места нахождения юридического лица, если он не совпадает с почтовым адресом); номер телефона, факса, адрес электронной почты, сетевой адрес.

В состав справочных данных, за исключением бланков документов органов государственной власти, органов местного самоуправления, включаются: код организации по Общероссийскому классификатору предприятий и организаций (ОКПО), основной государственный регистрационный номер организации (ОГРН) и идентификационный номер налогоплательщика/код причины постановки на налоговый учет (ИНН/КПП).

5.9 Наименование вида документа указывается на всех документах, за исключением деловых (служебных) писем, располагается под реквизитами автора документа (наименованием организации, наименованием структурного подразделения, наименованием должности) (см. рис. В.6).

5.10 Дата документа соответствует дате подписания (утверждения) документа или дате события, зафиксированного в документе. Документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Дата документа записывается в последовательности — день месяца, месяц, год — одним из двух способов:

арабскими цифрами, разделенными точкой: 05.06.2016;

словесно-цифровым способом, например: 5 июня 2016 г.

5.11 Регистрационный номер документа — цифровой или буквенно-цифровой идентификатор документа, состоящий из порядкового номера документа, который, по усмотрению организации, может дополняться цифровыми или буквенными кодами (индексами) в соответствии с используемыми классификаторами (индексом дела по номенклатуре дел, кодом корреспондента, кодом должностного лица и др.).

На документе, составленном совместно двумя и более организациями, проставляются регистрационные номера документа, присвоенные каждой из организаций. Регистрационные номера отделяются друг от друга косой чертой и проставляются в порядке указания авторов в заголовочной части или преамбуле документа.

5.12 Ссылка на регистрационный номер и дату поступившего документа включает регистрационный номер и дату входящего инициативного документа, на который дается ответ.

5.13 Место составления (издания) документа указывается во всех документах, кроме деловых (служебных) писем, а также докладных, служебных записок и других внутренних информационно-справочных документов.

Место составления (издания) документа не указывается в том случае, если в наименовании организации присутствует указание на место ее нахождения. Место составления (издания) документа указывается в соответствии с принятым административно-территориальным делением.

5.14 Гриф ограничения доступа к документу проставляется в правом верхнем углу первого листа документа (проекта документа, сопроводительного письма к документу) на границе верхнего поля при наличии в документе информации, доступ к которой ограничен в соответствии с законодательством Российской Федерации.

Виды используемых в организации грифов ограничения доступа должны соответствовать законодательным и иным нормативным правовым актам Российской Федерации и должны быть закреплены в локальных нормативных актах. В состав грифа ограничения доступа к документу входит ограничительная надпись («Для служебного пользования», «Конфиденциально», «Коммерческая тайна» или др.), которая может дополняться номером экземпляра документа и другими сведениями в соответствии с законодательством Российской Федерации.

Пример

|

Коммерческая тайна Экз. N 2 |

5.15 Адресат используется при оформлении деловых (служебных) писем, внутренних информационно-справочных документов (докладных, служебных записок и др.).

Адресатом документа может быть организация, структурное подразделение организации, должностное или физическое лицо.

Реквизит «адресат» проставляется в верхней правой части документа (на бланке с угловым расположением реквизитов) или справа под реквизитами бланка (при продольном расположении реквизитов бланка). Строки реквизита «адресат» выравниваются по левому краю или центруются относительно самой длинной строки.

При адресовании документа руководителю (заместителю руководителя) организации указывается в дательном падеже наименование должности руководителя (заместителя руководителя), включающее наименование организации, фамилию, инициалы должностного лица.

Пример

|

Руководителю Федерального архивного агентства Фамилия И.О. |

При адресовании письма в организацию указывается ее полное или сокращенное наименование в именительном падеже.

Пример

|

Федеральное архивное агентство |

|

|

или |

|

|

Росархив |

При адресовании документа в структурное подразделение организации в реквизите «адресат» указывается в именительном падеже наименование организации, ниже — наименование структурного подразделения.

Пример

|

Федеральное архивное агентство |

|

|

Отдел государственной службы, кадров и наград |

При адресовании письма руководителю структурного подразделения указывается в именительном падеже наименование организации, ниже — в дательном падеже наименование должности руководителя, включающее наименование структурного подразделения, фамилию, инициалы.

Пример

|

АО «Профиль» |

|

|

Руководителю договорно- правового отдела Фамилия И.О. |

Перед фамилией должностного лица допускается употреблять сокращение «г-ну» (господину), если адресат мужчина, или «г-же» (госпоже), если адресат женщина.

Пример

|

г-ну Фамилия И.О. |

|

|

или |

|

|

г-же Фамилия И.О. |

При рассылке документа группе организаций одного типа или в структурные подразделения одной организации адресат указывается обобщенно.

Пример

|

Руководителям дочерних обществ АО «Профиль» |

|

|

или |

|

|

Руководителям управлений Росархива |

При рассылке документа не всем организациям или структурным подразделениям под реквизитом «Адресат» в скобках указывается: «(по списку)».

Пример

|

Руководителям дочерних обществ АО «Профиль» (по списку) |

В одном документе не должно быть более четырех адресатов. Слово «Копия» перед вторым, третьим, четвертым адресатами не указывается. При большем количестве адресатов составляется список (лист, указатель) рассылки документа, на каждом документе указывается один адресат или адресат оформляется обобщенно.

В состав реквизита «Адресат» может входить почтовый адрес. Элементы почтового адреса указываются в последовательности, установленной Правилами оказания услуг почтовой связи, утвержденными приказом Министерства связи и массовых коммуникаций Российской Федерации от 31 июля 2014 г. N 234.

Пример

|

Всероссийский научно- исследовательский институт документоведения и архивного дела |

|

|

Профсоюзная ул., д. 82, Москва, 117393 |

Почтовый адрес может не указываться в документах, направляемых в высшие органы власти, вышестоящие организации, подведомственные организации и постоянным корреспондентам (за исключением направления писем указанным адресатам в конвертах с прозрачными окнами).

При адресовании документа физическому лицу указываются: фамилия, инициалы, почтовый адрес.

Пример

|

Фамилия И.О. |

|

|

ул. Садовая, д. 5, кв. 12, г. Люберцы, Московская обл., 301264 |

При отправке письма по электронной почте или по факсимильной связи (без досылки по почте) почтовый адрес не указывается. При необходимости может быть указан электронный адрес (номер телефона/факса).

Пример

|

Всероссийский научно- исследовательский институт документоведения и архивного дела |

|

|

mail@vniidad.ru |

5.16 Гриф утверждения проставляется на документе в случае его утверждения должностным лицом, распорядительным документом (постановлением, решением, приказом, распоряжением) или решением коллегиального органа.

Гриф утверждения размещается в правом верхнем углу первого листа документа. Строки реквизита выравниваются по левому краю или центруются относительно самой длинной строки.

При утверждении документа должностным лицом гриф утверждения состоит из слова УТВЕРЖДАЮ, наименования должности лица, утверждающего документ, его подписи, инициалов, фамилии и даты утверждения.

Пример

|

УТВЕРЖДАЮ Руководитель Федерального архивного агентства |

|||

|

Подпись Дата |

И.О. Фамилия |

При утверждении документа распорядительным документом гриф утверждения состоит из слова УТВЕРЖДЕН (УТВЕРЖДЕНА, УТВЕРЖДЕНЫ или УТВЕРЖДЕНО), согласованного с наименованием вида утверждаемого документа, наименования распорядительного документа в творительном падеже, его даты, номера.

Пример

|

(Регламент) |

УТВЕРЖДЕН приказом АО «Профиль» от 5 апреля 2016 г. N 82 |

||

|

или |

|||

|

(Правила) |

УТВЕРЖДЕНЫ приказом АО «Профиль» от 6 апреля 2016 г. N 83 |

При утверждении документа коллегиальным органом, решения которого фиксируются в протоколе, в грифе утверждения указываются наименование органа, решением которого утвержден документ, дата и номер протокола (в скобках).

Пример

|

(Положение) |

УТВЕРЖДЕНО Советом директоров АО «Профиль» (протокол от 12.12.2016 N 12) |

5.17 Заголовок к тексту — краткое содержание документа. Заголовок к тексту формулируется с предлогом «О» («Об») и отвечает на вопрос «о чем?»):

приказ (о чем?) о создании аттестационной комиссии;

приказ (о чем?) об утверждении штатного расписания;

письмо (о чем?) о предоставлении информации.

Заголовок к тексту оформляется под реквизитами бланка слева, от границы левого поля. В указах, постановлениях, решениях, приказах, издаваемых органами власти, заголовок к тексту может оформляться над текстом посередине рабочего поля документа и центруется относительно самой длинной строки.

Заголовок к тексту может не составляться, если текст документа не превышает 4 — 5 строк.

5.18. Текст документа составляется на русском языке как государственном языке Российской Федерации. В органах государственной власти, органах местного самоуправления, государственных учреждениях республик наряду с государственным языком Российской Федерации могут употребляться государственные языки республик. В деятельности государственных органов, организаций, предприятий и учреждений Российской Федерации используются государственный язык Российской Федерации, государственные языки республик и иные языки народов Российской Федерации.

(в ред. Изменения N 1, утв. Приказом Росстандарта от 14.05.2018 N 244-ст)

(см. текст в предыдущей редакции)

В тексте документа, подготовленном на основании законодательных или иных нормативных правовых актов, ранее изданных распорядительных документов, указываются их реквизиты:

— наименование вида документа, наименование организации — автора документа, дата документа, регистрационный номер документа, заголовок к тексту;

— наименование организации или должностного лица, утвердившего документ, дата утверждения документа.

Текст документа может содержать разделы, подразделы, пункты, подпункты, нумеруемые арабскими цифрами. Уровней рубрикации текста не должно быть более четырех.

В приказах текст излагается от первого лица единственного числа («приказываю»).

В документах коллегиальных и совещательных органов текст излагается от третьего лица единственного числа («коллегия… постановляет», «собрание… решило»).

Текст протокола излагается от третьего лица множественного числа («слушали», «выступили», «постановили», «решили»).

В документах, устанавливающих права и обязанности организаций, их структурных подразделений (положение, инструкция), а также содержащих описание ситуаций, анализ фактов или выводы (акт, справка), используется форма изложения текста от третьего лица единственного или множественного числа («отдел осуществляет функции…», «в состав управления входят…», «комиссия провела проверку…»).

В совместных документах текст излагается от первого лица множественного числа («приказываем», «решили»).

В деловых (служебных) письмах используются формы изложения:

— от первого лица множественного числа («просим направить…», «представляем на рассмотрение…»);

— от третьего лица единственного числа («министерство не возражает…», «общество считает возможным…»);

— от первого лица единственного числа («считаю необходимым…», «предлагаю рассмотреть…»), если письмо оформлено на должностном бланке.

В текстах документов употребляются только общепринятые аббревиатуры и графические сокращения.

При употреблении в тексте фамилий лиц инициалы указываются после фамилии.

В деловых (служебных) письмах могут использоваться:

— вступительное обращение:

Уважаемый господин Председатель!

Уважаемый господин Губернатор!

Уважаемый господин Прохоров!

Уважаемая госпожа Захарова!

Уважаемый Николай Петрович!

Уважаемая Ольга Николаевна!

Уважаемые господа!

В обращении по должности наименование должности пишется с прописной буквы, в обращении по фамилии инициалы лица не указываются.

— заключительная этикетная фраза:

С уважением, …

(Измененная редакция, Изм. N 1).

5.19 Отметка о приложении содержит сведения о документе (документах), прилагаемом к основному документу (в сопроводительных письмах, претензиях, актах, справках и других информационно-справочных документах) или о том, что документ является приложением к основному документу (в документах — приложениях к распорядительным документам, положениям, правилам, инструкциям, договорам, планам, отчетам и др. документам).

В сопроводительных письмах и других информационно-справочных документах отметка о приложении оформляется под текстом от границы левого поля следующим образом:

— если приложение названо в тексте:

|

Приложение: |

на 2 л. в 1 экз. |

— если приложение не названо в тексте или если приложений несколько, указывают названия документов-приложений, количество листов и экземпляров каждого приложения:

|

Приложение: |

1. Положение об Управлении регионального кредитования на 5 л. в 1 экз. |

|

2. Справка о кадровом составе Управления регионального кредитования на 2 л. в 1 экз. |

— если приложение (приложения) сброшюровано:

|

Приложение: |

отчет о НИР в 2 экз. |

— если документ, являющийся приложением, имеет приложения с самостоятельной нумерацией страниц:

|

Приложение: |

письмо Росархива от 05.06.2015 N 02-6/172 и приложения к нему, всего на 5 л. |

— если приложением является обособленный электронный носитель (компакт-диск, usb-флеш-накопитель и др.):

При этом на вкладыше (конверте), в который помещается носитель, указываются наименования документов, записанных на носитель, имена файлов.

В распорядительных документах (постановлениях, решениях, приказах, распоряжениях), договорах, положениях, правилах, инструкциях и других документах отметка о приложении оформляется следующим образом:

— в тексте документа при первом упоминании документа-приложения в скобках указывается: … (приложение) или … (приложение 1); перед номером приложения допускается ставить знак номера: … (приложение N 2);

— на первом листе документа-приложения в правом верхнем углу указывается:

Пример

|

Приложение N 2 к приказу АО «Профиль» от 15.08.2015 N 112 |

Строки реквизита выравниваются по левому краю или центруются относительно самой длинной строки.

Если приложением к распорядительному документу является нормативный правовой акт или иной документ, утверждаемый данным распорядительным документом, на первом листе приложения проставляется отметка о приложении (без ссылки на распорядительный документ) и гриф утверждения, в котором указываются данные распорядительного документа, которым утвержден документ-приложение.

Пример

|

Приложение 1 |

|

|

УТВЕРЖДЕНО приказом АО «Профиль» от 18.05.2015 N 67 |

5.20 Гриф согласования документа проставляется на документах, согласованных органами власти, организациями, должностными лицами. Гриф согласования в зависимости от вида документа и особенностей его оформления может проставляться:

— на первом листе документа (если документ имеет титульный лист — на титульном листе) в левом верхнем углу на уровне грифа утверждения или под наименованием документа ближе к нижнему полю);

— на последнем листе документа под текстом;

— на листе согласования, являющемся неотъемлемой частью документа.

Гриф согласования состоит из слова СОГЛАСОВАНО, должности лица, которым согласован документ (включая наименование организации), его собственноручной подписи, инициалов, фамилии, даты согласования.

Пример

|

СОГЛАСОВАНО Директор ВНИИДАД |

||

|

(подпись) Дата |

И.О. Фамилия |

Если согласование осуществляется коллегиальным органом, в грифе согласования указывают сведения об органе, согласовавшем документ, дате и номере протокола, в котором зафиксировано решение о согласовании. Если согласование осуществляется письмом, указывают: вид документа, организацию — автора документа, дату и номер письма.

Пример 1

|

СОГЛАСОВАНО Советом директоров АО «Профиль» (протокол от _________ N ____) |

Пример 2

|

СОГЛАСОВАНО письмом Росархива от _________ N ____ |

5.21 Виза свидетельствует о согласии или несогласии должностного лица (работника) с содержанием проекта документа. Визой оформляется внутреннее согласование документа. Виза включает должность лица, визирующего документ, подпись, расшифровку подписи (инициалы, фамилию) и дату визирования.

Пример

|

Руководитель юридического отдела |

||

|

Подпись Дата |

И.О. Фамилия |

При наличии замечаний к документу визу оформляют следующим образом:

Пример

|

Замечания прилагаются. Руководитель юридического отдела |

||

|

Подпись Дата |

И.О. Фамилия |

В организациях, применяющих системы электронного документооборота, согласование может проводиться в электронной форме согласно ГОСТ Р ИСО 15489-1.

В документах, подлинники которых хранятся в организации, визы проставляют на последнем листе документа под подписью, на обороте последнего листа подлинника документа или на листе согласования (визирования), прилагаемом к документу.

В исходящих документах визы проставляются на экземплярах документов, помещаемых в дело.

По усмотрению организации может применяться полистное визирование документа и его приложений.

5.22 Подпись включает: наименование должности лица, подписывающего документ, его собственноручную подпись, расшифровку подписи (инициалы, фамилия).

Пример

|

Генеральный директор |

Подпись |

И.О. Фамилия |

Если документ оформлен не на бланке, в наименование должности включается наименование организации. Допускается центровать наименование должности лица, подписавшего документ, относительно самой длинной строки.

Пример

|

Генеральный директор АО «Профиль» |

Подпись |

И.О. Фамилия |

При оформлении документа на бланке должностного лица должность этого лица в подписи не указывается.

Пример

При подписании документа несколькими должностными лицами, занимающими разное положение, их подписи располагаются одна под другой в последовательности, соответствующей иерархии занимаемых должностей.

Пример

|

Директор института |

Подпись |

И.О. Фамилия |

|

Главный бухгалтер |

Подпись |

И.О. Фамилия |

При подписании документа несколькими лицами равных должностей их подписи располагаются на одном уровне.

Пример

|

Заместитель директора по финансовым вопросам |

Заместитель директора по административным вопросам |

|||

|

Подпись |

И.О. Фамилия |

Подпись |

И.О. Фамилия |

В документах, составленных комиссией, в подписи указывается статус лица в составе комиссии.

Пример

|

Председатель комиссии |

Подпись |

И.О. Фамилия |

|

Члены комиссии |

Подпись Подпись Подпись |

И.О. Фамилия И.О. Фамилия И.О. Фамилия |

При подписании документа лицом, исполняющим обязанности руководителя, подпись оформляется с указанием статуса должностного лица в соответствии с приказом (распоряжением).

Пример

|

И.о. генерального директора |

Подпись |

И.О. Фамилия |

или

|

Исполняющий обязанности генерального директора |

Подпись |

И.О. Фамилия |

При подписании документа лицом, имеющим право подписи в случае временного отсутствия руководителя, исправления в наименование должности и расшифровку фамилии уже подготовленного и согласованного проекта документа вносятся от руки или с использованием соответствующих штампов. Не допускается ставить косую черту, надпись «за» перед наименованием должности лица в подписи, если документ подписывает иное должностное лицо.

5.23 Отметка об электронной подписи используется при визуализации электронного документа, подписанного электронной подписью, с соблюдением следующих требований:

а) место размещения отметки об электронной подписи должно соответствовать месту размещения собственноручной подписи в аналогичном документе на бумажном носителе;

б) элементы отметки об электронной подписи должны быть видимыми и читаемыми при отображении документа в натуральном размере;

в) элементы отметки об электронной подписи не должны перекрываться или накладываться друг на друга;

г) элементы отметки об электронной подписи не должны перекрывать элементы текста документа и другие отметки об электронной подписи (при наличии).

Отметка об электронной подписи в соответствии с законодательством Российской Федерации включает фразу «Документ подписан электронной подписью», номер сертификата ключа электронной подписи, фамилию, имя, отчество владельца сертификата, срок действия сертификата ключа электронной подписи. Отметка об электронной подписи может включать изображение герба, эмблемы органа власти (организации), товарного знака (знака обслуживания) организации в соответствии с действующим законодательством.

Пример

┌─────────────────────────────────────────────────────────────────────────┐

│ ┌──────────────────────────────────────────┐ │

│ │ ДОКУМЕНТ ПОДПИСАН │ │

│ │ ЭЛЕКТРОННОЙ ПОДПИСЬЮ │ │

│ Наименование│ │ │

│ должности │ Сертификат 1а111ааа000000000011 │ Н.Н. Николаев │

│ │ Владелец Николаев Николай Николаевич │ │

│ │ Действителен с 01.12.2012 по 01.12.2017 │ │

│ └──────────────────────────────────────────┘ │

└─────────────────────────────────────────────────────────────────────────┘

5.24 Печать заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на иных документах, предусматривающих заверение подписи печатью в соответствии с законодательством Российской Федерации.

Документы заверяют печатью организации. Печать проставляется, не захватывая собственноручной подписи лица, подписавшего документ, или в месте, обозначенном «МП» («Место печати»).

5.25 Отметка об исполнителе включает фамилию, имя и отчество исполнителя, номер его телефона. Отметка об исполнителе может дополняться наименованием должности, структурного подразделения и электронным адресом исполнителя.

Отметка об исполнителе оформляется на лицевой стороне последнего листа документа от границы левого поля или, при отсутствии места, на оборотной стороне внизу слева.

Пример

|

Забелин Иван Андреевич, Контрольное управление, ведущий специалист +7(495) 924-45-67, Zabelin@gov.ru |

Отметка об исполнителе может оформляться как нижний колонтитул и печататься шрифтом меньшего размера.

5.26 Отметка о заверении копии оформляется для подтверждения соответствия копии документа (выписки из документа) подлиннику документа. Отметка о заверении копии проставляется под реквизитом «подпись» и включает: слово «Верно»; наименование должности лица, заверившего копию; его собственноручную подпись; расшифровку подписи (инициалы, фамилию); дату заверения копии (выписки из документа).

Пример

|

Верно Инспектор службы кадров Дата |

Подпись |

И.О. Фамилия |

Если копия выдается для представления в другую организацию, отметка о заверении копии дополняется надписью о месте хранения документа, с которого была изготовлена копия («Подлинник документа находится в (наименование организации) в деле N … за … год») и заверяется печатью организации.

Для проставления отметки о заверении копии может использоваться штамп.

5.27 Отметка о поступлении документа служит для подтверждения факта поступления документа в организацию и включает дату поступления и входящий регистрационный номер документа. При необходимости отметка о поступлении может дополняться указанием времени поступления в часах и минутах и способа доставки документа.

Отметка о поступлении документа может проставляться с помощью штампа.

5.28 Резолюция содержит указание по исполнению документа. Резолюция оформляется на свободном месте рабочего поля документа, на бланке резолюции или вносится непосредственно в систему электронного документооборота.

Резолюция включает: фамилию, инициалы исполнителя (исполнителей), поручение по документу, при необходимости — срок исполнения, подпись лица, вынесшего резолюцию, дату резолюции.

Пример

|

Фамилия И.О. Прошу подготовить предложения к 10.11.2016. Подпись Дата |

5.29 Отметка о контроле свидетельствует о постановке документа на контроль, проставляется штампом «Контроль» на верхнем поле документа.

5.30 Отметка о направлении документа в дело определяет место хранения документа после завершения работы с ним и включает: слова «В дело», индекс дела по номенклатуре дел, в которое помещается документ на хранение, с указанием года, должности лица, оформившего отметку, подписи, даты.

Пример

|

В дело N 01-18 за 2016 г. Зав. отделом корпоративных проектов |

||

|

Подпись |

Дата |

Отметка о направлении документа в дело может дополняться краткими сведениями о характере исполнения документа.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 сентября 2019 г.

Содержание журнала № 18 за 2019 г.

У вашей компании есть обособленные подразделения, через которые реализуются товары, работы, услуги или которые являются их получателями? Если ответ хотя бы на один вопрос положительный, то вы обратились по адресу. Разберем отдельные вопросы оформления счетов-фактур при наличии «обособок» вместе со специалистом ФНС Думинской Ольгой Сергеевной.

ОП участвует в сделках: как правильно оформить счет-фактуру

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

— В общем случае при выставлении счета-фактуры при продаже товаров, работ, услуг через обособленное подразделение в строке 2а «Адрес» следует указывать адрес головной организации.

Действует ли это правило в случае с филиалами и представительствами или же правильнее указывать их реквизиты в этой строке? А если счет-фактура выставляется в адрес филиала или представительства, строка 6а заполняется таким же образом?

— Да, ситуация с филиалами и представительствами аналогичная. При продаже/покупке товаров, работ, услуг через них в строках 2а и 6а «Адрес» счета-фактуры следует указывать адрес головной организации. Ведь согласно Правилам заполнения счета-фактуры в этих строках должен быть отражен адрес юрлица, указанный в ЕГРЮЛ, в пределах места нахождения юрлицаподп. «г», «к» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее — Правила). Кроме того, филиалы и представительства являются ОП организации, а значит, и счета-фактуры по сделкам с их участием следует оформлять по общим правилам.

В то же время никто не запрещает налогоплательщикам указывать в счете-фактуре дополнительную информациюп. 9 Правил. Поэтому при желании и об адресе филиала или представительства можно упомянуть в документе.

При реализации товаров через ОП данные о нем указываются в строках 2б и 3 счета-фактуры, а при приобретении им товаров — в строках 4 и 6б.

— Правилами заполнения счета-фактуры установлено, что строки 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» счета-фактуры заполняются в соответствии с учредительными документамиподп. «ж» п. 1 Правил.

Чьи реквизиты (головной компании или «обособки») следует вписывать в эти строки в случаях, когда ОП в учредительных документах организации не указаны, а между тем именно они являются грузоотправителями или грузополучателями товаров?

— В подобной ситуации заполнить строку 3 «Грузоотправитель и его адрес» счета-фактуры можно на основании данных о грузоотправителе, указанных в соответствующей строке товарной накладнойПисьма Минфина от 06.02.2018 № 03-07-14/6704, от 21.07.2017 № 03-07-09/46548. Ведь счет-фактура на отгрузку товаров составляется на основе первого по времени составления первичного учетного документа, которым чаще всего является форма ТОРГ-12.

Как правило, когда компания реализует товары через обособленное подразделение, в строке «организация-грузоотправитель» товарной накладной указываются наименование головной организации и почтовый адрес обособленного подразделения. А значит, и в строке 3 «Грузоотправитель и его адрес» счета-фактуры могут быть приведены аналогичные сведения.

Если же в товарной накладной в качестве грузоотправителя одновременно указаны и головная организация, и ОП, то в строке 3 счета-фактуры приводятся наименование и почтовый адрес головной организации и (или) обособленного подразделения.

Строка 4 «Грузополучатель и его адрес» счета-фактуры заполняется в аналогичном порядке. То есть с указанием в ней полного или сокращенного наименования и почтового адреса грузополучателя, поименованного в товарной накладной.

В то же время напоминаю, что ошибки в заполнении строк 3 и 4 счета-фактуры не должны являться основанием для отказа в вычете НДС. Они не мешают идентифицировать продавца и покупателя, стоимость поставки, ставку и сумму налогап. 2 ст. 169 НК РФ; Письма Минфина от 20.02.2019 № 03-07-11/10765, от 26.11.2015 № 03-07-14/68657.

— В случае когда у продавца есть обособленное подразделение, через которое отпускается товар, какой КПП следует прописывать в строке 2б «ИНН/КПП продавца» счета-фактуры на аванс, если предоплата за товар поступает на расчетный счет головной организации (в платежке указан ее КПП), а в счете-фактуре на отгрузку указывается КПП «обособки»?

— Полагаю, в такой ситуации продавцу следует прописывать в строке 2б «ИНН/КПП продавца» счета-фактуры на аванс ИНН и КПП головной организации. Ведь нормами Налогового кодекса предусмотрено, что в счете-фактуре на аванс, выставляемом в счет предстоящих поставок товаров (выполнения работ, оказания услуг), должны быть указаны, в частности, идентификационные номера налогоплательщика (налогового агента) и покупателяп. 5.1 ст. 169 НК РФ.

Вместе с тем указание КПП обособленного подразделения в счете-фактуре на аванс также возможно. Но только в случае, когда книги покупок и продаж ведутся ОП в виде разделов единых книг покупок и продаж головной организации, которые впоследствии представляются в головной офис для оформления единых книг покупок и продаж за налоговый период и составления декларации по НДСПисьмо МНС от 21.05.2001 № ВГ-6-03/404.

— А какой КПП в строке 6б «ИНН/КПП покупателя» следует указывать продавцу в авансовом счете-фактуре в случае, когда аванс за товар поступил от головной организации — покупателя, а отгрузка товара будет производиться в адрес ее обособленного подразделения?

— Строку 6б «ИНН/КПП покупателя» авансового счета-фактуры также рекомендую заполнять с указанием ИНН и КПП головной организации — покупателя. Хотя и подход к порядку заполнения строки 2б «ИНН/КПП продавца» счета-фактуры, изложенный выше, вполне можно применить в этой ситуации.

— Если фирма реализует свои товары на экспорт в государства — члены Таможенного союза через ОП, какой КПП ей следует указывать в счетах-фактурах: КПП ОП или КПП головной организации? Есть ли какие-то особенности заполнения счета-фактуры в этом случае?

— Несмотря на то что в общем случае при продаже товаров через обособленное подразделение в строке 2б «ИНН/КПП продавца» счета-фактуры отражается КПП этого ОП, при экспорте товаров в государства — члены Таможенного союза (ТС) в этой строке можно указывать КПП головной организации, и вот почему.

Никто не запрещает компании совмещать способы оформления счетов-фактур: от имени ГП выставлять электронно, а от имени «обособки» — на бумаге

При экспорте товаров для подтверждения ставки НДС 0% в ИФНС вместе с налоговой декларацией по НДС представляется, в частности, составленное импортером заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа страны ТС, на территорию которого импортированы товарыприложение 1 к Протоколу от 11.12.2009. Так инспекции государств ТС обмениваются информацией о суммах косвенных налогов, уплаченных в бюджеты стран ТС, налоговых льготах (об освобождении от налогообложения)ст. 2 Протокола от 11.12.2009.

Для того чтобы эти сведения получила российская инспекция по месту постановки на учет организации-экспортера, нужно, чтобы в заявлении был указан КПП этой организации. Поэтому в случае реализации товара через обособленные подразделения в страны ТС в целях осуществления вышеуказанного обмена информацией при составлении счетов-фактур допускается указание в них КПП головной организацииПисьмо Минфина от 03.06.2014 № 03-07-15/26524.

Головная организация выставляет счета-фактуры в случае реализации в общем порядке. Каких-либо особенностей заполнения показателей счета-фактуры в этих случаях законодательством не предусмотрено.

— Если КПП головного подразделения в счете-фактуре был указан ошибочно вместо КПП обособленного подразделения, нужно ли поставщику оформлять исправленный счет-фактуру и сдавать уточненную декларацию по НДС?

— При обнаружении подобных ошибок новые экземпляры (исправленные) счетов-фактур составлять не нужно. Ведь отражение неправильного КПП покупателя в счете-фактуре не является ошибкой, способной послужить основанием для отказа в вычете входного НДС. Такая ошибка не мешает налоговым органам при проверке идентифицировать продавца и покупателя, стоимость поставки, ставку и сумму налогаабз. 2 п. 2 ст. 169 НК РФ; п. 7 Правил.

Книгу продаж корректировать не придется, а значит, и сдавать уточненную декларацию по НДС тоже.

— А если компания намеренно представляет контрагентам единые счета-фактуры с указанием КПП головной организации вместо КПП «обособок» в случаях, когда фактически услуги оказывают ее ОП, нумеруя при этом счета-фактуры по порядку, но без разделительной черты «/» и цифрового индекса подразделения, предусмотрена ли какая-то ответственность за подобный порядок оформления документов и возможен ли отказ заказчику в вычете по такому счету-фактуре?

— Разумеется, в такой ситуации указание в счете-фактуре КПП головной организации вместо КПП обособленного подразделения противоречит действующему порядку оформления счетов-фактур. При оказании услуг через ОП в строке 2б счета-фактуры должен быть указан КПП этого ОППисьма Минфина от 18.05.2017 № 03-07-09/30038; ФНС от 16.11.2016 № СД-4-3/21730@. Однако какой-либо ответственности за подобный порядок оформления документов действующим законодательством не предусмотрено.

Отказать в вычете входного НДС покупателю из-за этого не должны. Это несущественная ошибка. Ведь, как я уже отмечала, она не препятствует идентификации продавца и прочих необходимых сведений при налоговой проверкеп. 2 ст. 169 НК РФ.

Касается это и ошибок в нумерации счетов-фактур (имеется в виду отсутствие в порядковом номере разделительной черты «/» и цифрового индекса подразделения). При проведении в автоматизированном режиме проверки вычетов у покупателя и полноты отражения суммы НДС у продавца показатель цифрового индекса подразделения не учитывается.

— Может ли компания выставлять счета-фактуры от имени головного офиса в электронном виде, а от имени подразделения — на бумаге?

— Выставлять счета-фактуры контрагентам компания может на бумажном носителе и (или) в электронной формеп. 1 ст. 169 НК РФ. Налоговый кодекс это делать позволяет, хоть и не регламентирует порядок совмещения разных способов ведения документооборота.

Счета-фактуры в электронном виде составляются по взаимному согласию сторон сделки на обмен электронными счетами-фактурами и при наличии у них совместимых технических средств и возможностей для приема и обработки этих счетов-фактур в соответствии с установленными форматами и порядком.

Если компания от имени головного офиса выставляет контрагентам электронные счета-фактуры, а от имени обособленного подразделения — бумажные, то такой порядок выставления счетов-фактур нормам НК РФ не противоречит. Единственное — компании следует закрепить такой порядок оформления счетов-фактур в учетной политике.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Обособленные подразделения/ Филиалы / Представительства

Обособленные подразделения/ Филиалы / Представительства

2023 г.

2022 г.

2021 г.

Особенности уплаты ЕНП по обособленным подразделениям: как подать уведомление

Начиная с 2023 года практически все обязательные платежи перечисляются в бюджет в рамках ЕНП. Больше не нужно платить налоги и взносы отдельно по каждому обособленному подразделению. Разберем, какие особенности по уплате налогов предусмотрены для ОП и как подготовить по ним уведомление об исчисленных суммах налога.

ЕНП и ЕНС: общая информация

ЕНС – единый налоговый счет или «копилка», куда поступают все платежи в рамках ЕНП и откуда их списывает ИФНС в счет уплаты конкретного налога.

ЕНП – единый налоговый платеж, которым пополняется ЕНС. ЕНП практически по всем платежам перечисляется обезличено. То есть теперь не нужно по каждому налогу и взносу готовить отдельную платежку, все платежи можно оплатить единоразово.

Есть платежи, которые нужно уплачивать, как и раньше, они не попадают в ЕНП. К ним относятся:

-

налог на доходы с перечислений иностранным сотрудникам, которые работают по патенту;

-

различные пошлины, в том числе и те, в отношении которых суд не выдал исполнительный документ;

-

административные штрафы;

-

взносы на травматизм.

Вариативный порядок уплаты (по-старому или через ЕНС) установлен для:

-

НПД (налога, который уплачивают самозанятые);

-

сборов за пользование объектами животного мира и водных биоресурсов;

-

утилизационного сбора.

Особенности уплаты ЕНП по обособленным подразделениям

Организации, которые имеют обособленные подразделения (ОП), перечисляют ЕНП на реквизиты единого налогового счета головной организации. Отдельного порядка для ОП не установлено.

Для организаций, которые перечисляют платежи по-старому – без уведомлений, есть некоторые нюансы в заполнении платежек. Рассмотрим порядок заполнения платежных поручений:

-

при стандартном способе – через ЕНС с помощью ЕНП;

-

по-старому – платежными поручениями на КБК конкретного платежа.

В 2023 году налогоплательщикам, которые уплачивают налоги и взносы по-старому с помощью платежек на КБК обязательного платежа, разрешили не подавать уведомление об исчисленных суммах налога. Платежка, которая содержит общие реквизиты ЕНС и КБК конкретного налога, в 2023 году заменяет собой уведомление. С 2024 года все платежи будут перечисляться только на ЕНС и подача уведомления будет неизбежна.

Срок уплаты практически всех платежей теперь единый – 28 число месяца. Не изменились для организаций сроки уплаты взносов на травматизм. Их нужно перечислить в бюджет не позднее 15 числа месяца, следующего за отчетным.

Способ № 1. Оплата платежа через ЕНС

Организации с обособленными подразделениями и без них, перечисляют налог на ЕНС с помощью ЕНП. Пополнить счет можно:

-

Через личный кабинет налогоплательщика юрлица.

-

С помощью сервиса ФНС «Уплата налогов и пошлин».

-

Платежным поручением на реквизиты ЕНС.

Для первых двух способов достаточно ввести ИНН и сумму платежа. Дополнительных данных вводить не нужно.

Если компания производит оплату платежным поручением через банк, то в него нужно внести такие реквизиты:

|

Поле |

Название поля |

Вносимое значение |

|

7 |

Сумма |

Указывается сумма, которая перечисляется на ЕНС |

|

101 |

Статус |

01 |

|

102 |

КПП плательщика |

Указывается КПП головной организации |

|

61 |

ИНН получателя |

7727406020 |

|

103 |

КПП получателя |

770801001 |

|

13 |

Наименование банка получателя средств |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

017003983 |

|

15 |

№ счета банка получателя средств |

40102810445370000059 |

|

16 |

Получатель |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

17 |

№ Номер казначейского счета |

03100643000000018500 |

|

22 |

Код (УИП) |

0 |

|

24 |

Назначение платежа |

— |

|

104 |

КБК |

18201061201010000510 |

|

105 |

ОКТМО |

0 Допускается указание значения кода из 8 знаков по ОКТМО. При этом все знаки не могут одновременно принимать значение «0» |

|

106-109 |

0 |

Способ № 2. Оплата платежным поручением на отдельный КБК

При оплате налогов и взносов по-старому платежку нужно заполнить на смешанные реквизиты:

-

Основные данные ЕНС. Получатель, ИНН/КПП получателя и банковские реквизиты – МРИ ФНС по управлению долгом.

-

КБК (поле 104) – конкретного платежа (налога или взноса).

-

ОКТМО (поле 105) – обособленного подразделения (как в декларации или расчете).

-

КПП (поле 102) – КПП обособленного подразделения.

-

Сумма (поле 7) – в размере платежа, начисленного по ОП

Если организация имеет несколько обособленных подразделений, то платежки потребуется составлять от каждого из них или выбрать одно ответственное ОП.

Услуга «Расчетный Центр Корпорации» от Ак Барс Банка позволяет контролировать финансовые потоки подконтрольных организаций. Управляйте финансовыми операциями и денежными средствами ваших обособленных подразделений.

Уведомление об исчисленных суммах для организаций с ОП

С введением ЕНС изменились также и сроки сдачи отчетности, добавились новые формы. Отчетность сдается теперь до 25 числа.

Что же касается новых форм документов, то теперь по тем платежам, по которым не предусмотрена сдача налоговых деклараций или они сдаются после уплаты налога (аванса), нужно сдавать уведомление об исчисленных суммах налога.

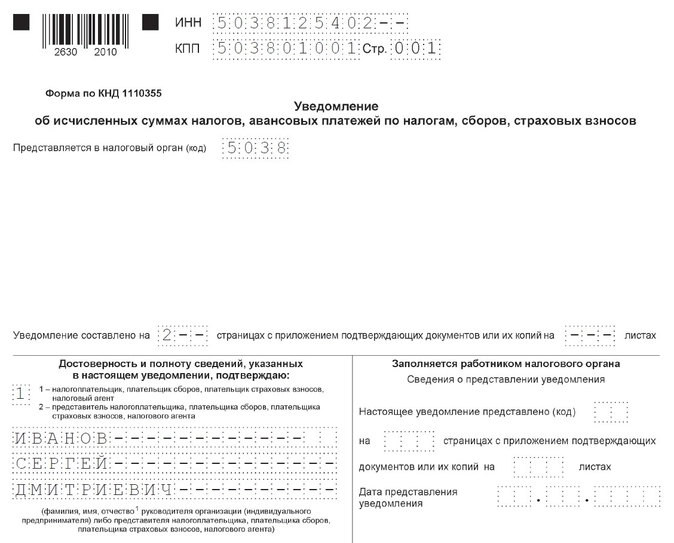

Уведомление об исчисленных суммах состоит из двух страниц: Титульного листа и Раздела «Данные». Форма документа утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

При заполнении уведомления организацией с ОП нужно учесть такие моменты:

-

Уведомление сдается одно: по головной организации и всем ее ОП.

-

Информация по каждому ОП прописывается в блоке «Данные».

-

Всего в разделе «Данные» четыре блока, если их недостаточно, то нужно заполнить столько листов этого раздела, сколько потребуется.

-

Допускается составление уведомления отдельно по каждому ОП, если налогоплательщику так удобнее.

-

Уведомление сдается по месту нахождения головной организации в электронной форме или на бумаге (если организация имеет право сдавать отчетность на бумаге).

-

При заполнении на компьютере используется шрифт Courier New высотой 16 – 18. Выравнивание в этом случае делается по правому краю.

-

При заполнении вручную допускается использовать чернила черного, синего и фиолетового цвета. Данные в этом случае вносятся заглавными, печатными буквами.

-

Внесение данных производится слева направо.

-

В пустых полях и ячейках нужно поставить прочерки.

-

Нельзя исправлять ошибки с помощью корректоров и иных аналогичных средств.

-

Не допускается двусторонняя печать и скрепление листов документов, приводящее к их порче.

Заполнение титульного листа

Реквизитов на титульном листе немного:

-

«ИНН/КПП».

Указывается ИНН и КПП головной организации.

-

«Код ИФНС».

Вносится 4-значный код налоговой инспекции по месту постановки на учет головной организации.

-

«Достоверность и полноту…»

Если уведомление сдает руководитель организации, то указывается код «1» и вносятся данные (ФИО) руководителя. Если отчет сдает представитель, то отражается код «2» и вносятся данные представителя.

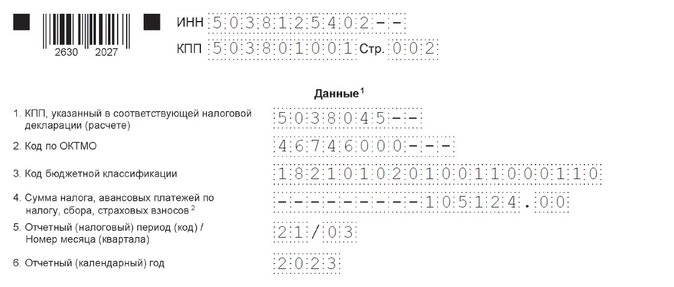

Заполнение раздела «Данные»

На этой странице заполните данные по каждому обособленному подразделению. Как уже было сказано выше, если четырех блоков будет мало, добавьте новые листы. Их число не ограничено. При заполнении этого раздела нужно указать:

-

«КПП, указанный в соответствующей налоговой декларации (расчете)».

Вносится КПП обособленного подразделения, по которому подаются сведения.

-

«Код по ОКТМО».

Отражается ОКТМО по месту нахождения ОП.

-

«КБК».

Указывается КБК платежа, по которому подается уведомление.

-

«Отчетный (налоговый период) / номер месяца (квартал).»

В первой строке отражается код налогового периода. Если уведомление сдается по ежемесячным платежам, то указывается код: «21» – для I квартала, «31» – для полугодия, «33» – для 9 месяцев и «34» – для года. Для ежеквартальных платежей указывается код «34».

Во второй строке нужно отразить номер месяца (для ежемесячных платежей) или номер квартала (для ежеквартальных платежей). Например, для страховых взносов за март строка будет заполнена следующим образом: «21/03», где «21» – номер первого квартала, а «3» – номер третьего месяца квартала.

По НДФЛ, удержанному и исчисленному за период с 22.12 по 31.12, в поле 5 нужно указать код «34/04». Во всех остальных третьих месяцах квартала (март, июнь, сентябрь) указывается код месяца «3».

Контролируйте финансовые потоки внутри группы компаний, холдинга и корпорация по счетам, которые открыты в Ак Барс Банке.

Преимущества услуги «Расчетный Центр Корпорации» такие:

-

прозрачность финансового состояния и финансовых потоков корпорации;

-

контроль расходования денежных средств со счетов подконтрольных компаний;

-

оперативное получение информации о текущей ликвидности группы компаний, холдинга, корпорации;

-

экономия денежных средств за счет оперативного управления финансовыми ресурсами;

-

снижение временных и финансовых затрат на операционно-технологический процесс;

-

упрощение ежедневного финансового учета внутри группы компаний, холдинга, корпорации;

-

снижение вероятности технических ошибок и ошибок персонала при проведении электронных платежей;

-

обслуживание группы компаний как единой структуры, независимо от количества подразделений, входящих в структуру группы компаний, и открытых счетов.

Реклама: ПАО «АК БАРС» БАНК, ИНН: 1653001805