Интернет подарил маркетологам инструменты для привлечения новых клиентов и удержания старых. Платформы автоматизации маркетинга становятся одним из самых мощных среди них. Появление CDP принесло с собой глобальные изменения, которые вывели работу с данными о клиентах на новый уровень. Само собой, это не могло не затронуть такую широкую область, как страховой бизнес.

В статье рассказываем, зачем страховым компаниям нужна автоматизация маркетинга, и делимся пятью рабочими стратегиями автоматизации в этой сфере.

Зачем страховому сектору нужна автоматизация маркетинга

Как мы уже говорили в статье об автоматизации маркетинга, к 2027 году отрасль автоматизации маркетинговых процессов вырастет до 8,42 миллиардов долларов. Это значит, что автоматизация станет необходимой составляющей продвижения брендов на рынке, и без нее компании окажутся неконкурентоспособными.

Страховой бизнес сейчас развивается быстрыми темпами, и потребность в улучшении стратегий страхового маркетинга привела компании к внедрению автоматизации. Как пример, запуск персонализированных кампаний облегчает путь клиента от клика по рекламному баннеру до покупки страхового полиса.

Использование единой платформы автоматизации маркетинга дает страховым компаниям следующие преимущества:

- оптимизацию рабочих процессов;

- привлечение новых страхователей;

- удержание существующих клиентов;

- обогащение клиентских данных;

- автоматизацию кросс-продаж;

- объединение всех источников данных в единой платформе, что позволит оперативно сегментировать клиентскую базу на таргетированные аудитории;

- полную аналитику для оценки результатов и оптимизации стратегии.

Когда автоматизируются основные рабочие процессы, у специалистов сокращается количество ошибок и освобождается время для решения более глобальных задач. На этом фоне основной функцией маркетологов становится разработка стратегий, которые будут прицельно продвигать страховые услуги.

Пять стратегий автоматизации маркетинга для страховых компаний

Итак, представляем вам пять стратегий автоматизации маркетинга для страхового сектора.

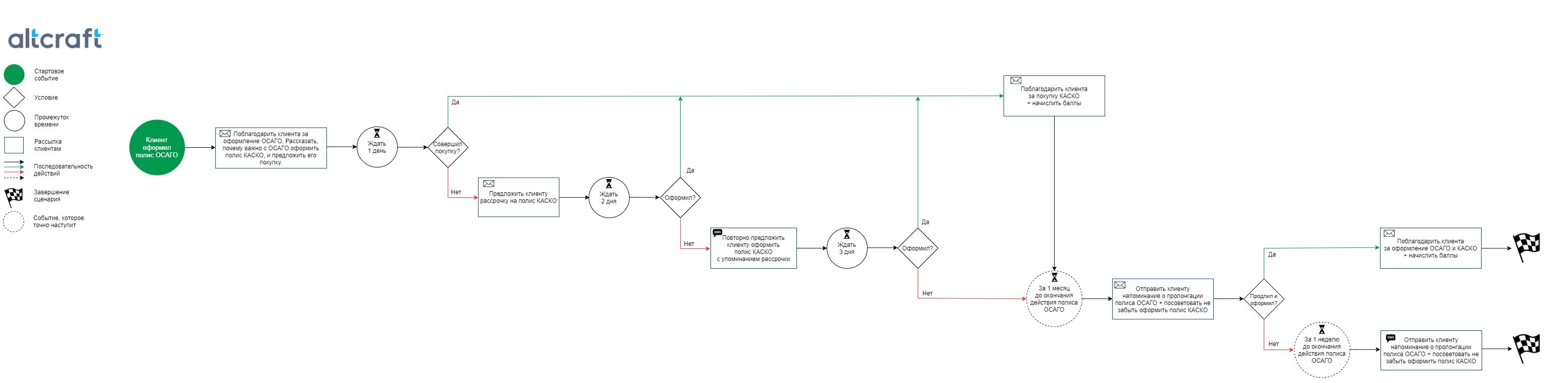

1. Пролонгация ОСАГО

Немного информации: ОСАГО — это обязательное страхование автогражданской ответственности, по которому в случае ДТП пострадавшим будет платить не владелец транспортного средства, а его страховая компания. ОСАГО оформляется сроком на один год и вступает в силу через три дня после оформления, поэтому страхователям советуют подавать заявление на продление заранее, чтобы избежать перерывов в страховании.

«Какое это имеет отношение к автоматизации маркетинга?», — спросите вы. Самое прямое. Автоматизируя процесс пролонгации ОСАГО, вы не будете изматывать клиентов постоянными звонками с напоминанием о продлении страховки. Просто один раз настройте сценарий о пролонгации, и ваши клиенты будут вовремя получать уведомление о продлении полиса. Все, что им останется сделать — это перейти по нужной ссылке и отправить заявление страховщику.

В нашей платформе Altcraft Platform вы сможете реализовать сценарии автоматизации маркетинга любой сложности. Это значительно облегчит вам работу с клиентами, ведь вы перестанете отправлять рассылки вручную — платформа все сделает за вас. Взаимодействуйте с клиентами с помощью интерактивов, рассказывайте о скидках и акциях, дарите промокоды. Будьте полезны своим покупателям, и они ответят вам взаимностью.

Стратегия «Пролонгация ОСАГО»

Стратегия «Пролонгация ОСАГО»

2. Допродажа КАСКО

Если ОСАГО является обязательной страховкой для владельцев транспорта, то полис КАСКО водитель приобретает по желанию. В этом случае маркетологам страховых компаний приходится разрабатывать различные стратегии для допродажи КАСКО.

Компании устанавливают на этот полис свои тарифы, зависящие от определенных факторов: стажа и возраста водителя, возраста транспортного средства, срока страхования и других. Так что в случае продвижения КАСКО маркетологи могут применить некоторые ухищрения, например, предложить рассрочку уже существующим клиентам.

Стратегия «Допродажа КАСКО»

Стратегия «Допродажа КАСКО»

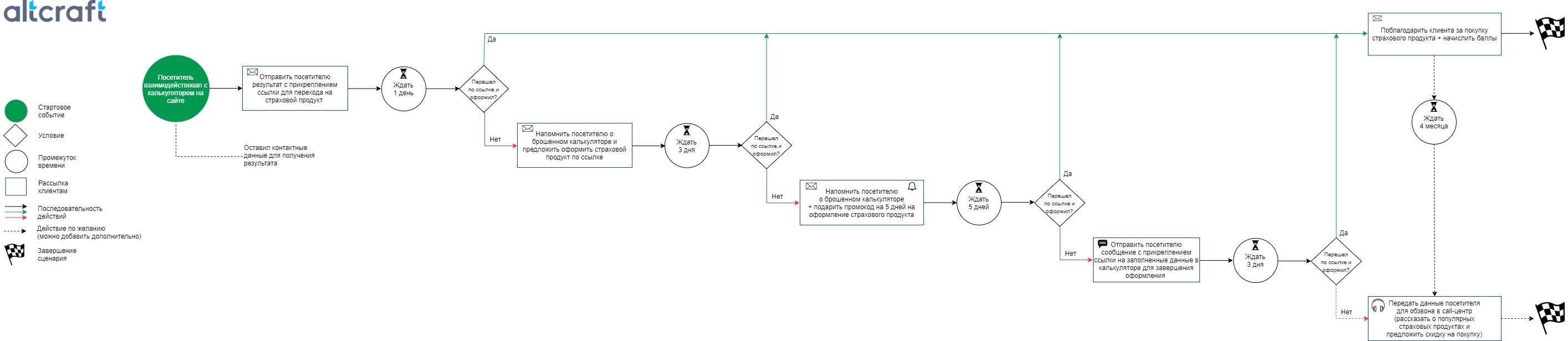

3. Брошенный калькулятор

Теперь клиентам необязательно звонить в страховую, чтобы выяснить стоимость полиса. Они могут рассчитать её при помощи калькулятора на сайте компании.

Представьте, Иван Петров рассчитал сумму КАСКО, она его устроила, но внезапный звонок с работы вынудил мужчину уехать по срочным делам. Чтобы Иван не забыл, где именно смотрел стоимость страховки и какой итог получил, настройте сценарий «Брошенный калькулятор» и напомните потенциальному клиенту о себе.

Стратегия «Брошенный калькулятор»

Стратегия «Брошенный калькулятор»

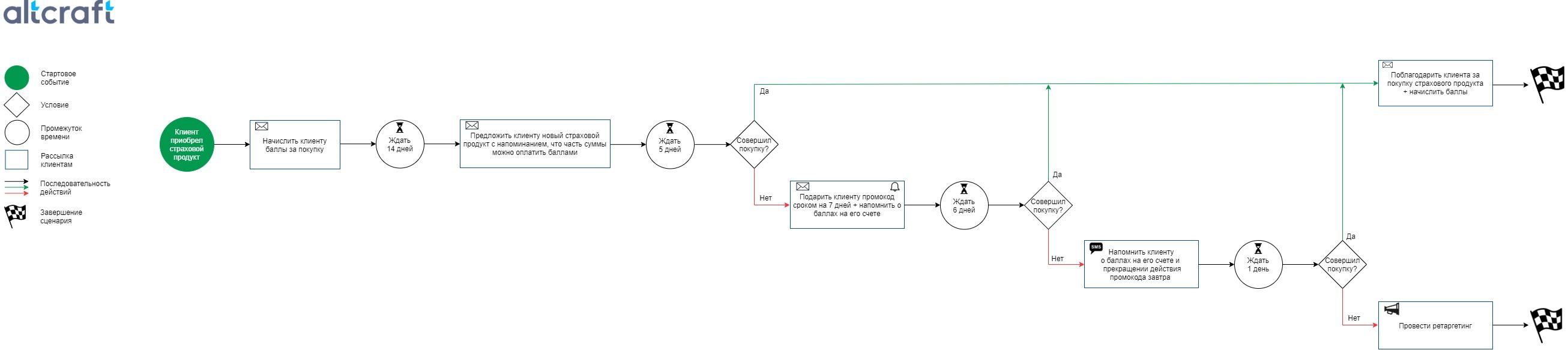

4. Назначение промокодов и баллов

Сегодня людей интересуют различные виды страхования. Жильцы приобретают полис, чтобы защитить себя от нежелательных расходов в случае непредвиденной ситуации в квартире или доме. Туристы покупают страховой полис на время путешествия, и все больше граждан выбирают страховать свое здоровье.

Мотивируйте клиентов не откладывать страхование в долгий ящик: предлагайте промокоды на скидку или баллы, которыми можно оплатить определенный процент стоимости полиса. В случае, если дополнительные бонусы не побудили клиента на покупку новой услуги, примените ретаргетинг.

Процесс ретаргетинга легко настроить в платформе автоматизации маркетинга Altcraft Platform. Просто возьмите данные нужных сегментов из платформы и добавьте в рекламные кабинеты Яндекс.Аудитории и аудитории Facebook. В свою очередь эти сервисы запустят прицельную рекламу по собранным сегментам. Так вы всегда будете на виду у своих клиентов, и они обязательно вспомнят о вас в нужный момент.

Стратегия «Назначение промокодов и баллов»

Стратегия «Назначение промокодов и баллов»

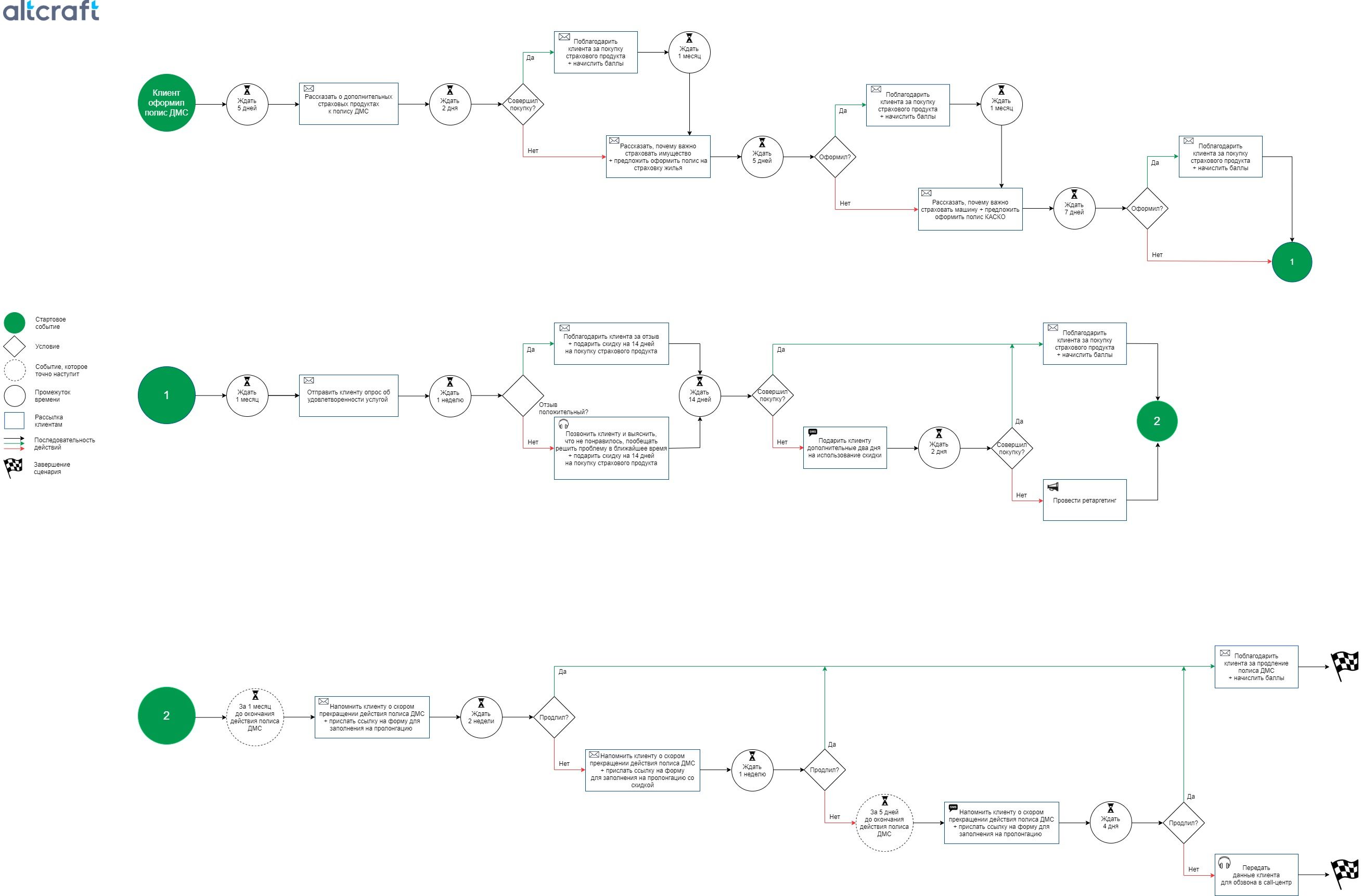

5. Пролонгация ДМС + кросс-продажи

ДМС — это добровольное медицинское страхование, которым активно пользуются жители крупных городов. Оно оформляется сроком на один год, и страхователи, задумываясь о продлении полиса, опираются на многие факторы. Помогите клиентам сделать выбор в пользу своего здоровья: дарите промокоды, отправляйте опросы об удовлетворенности услугой и принимайте во внимание все ответы, заранее напоминайте о скором окончании действия полиса.

С Altcraft Platform вам не придется пользоваться сторонними сервисами для создания анкет и опросов. Для этих целей мы создали свой внутренний инструмент — Формы. Конструктор форм понятен на интуитивном уровне, и вам не понадобятся профессиональные знания, чтобы составить анкету, тест или опрос. Также в редакторе доступна настройка логики формы. Это значит, что респонденты перейдут на разные страницы в зависимости от того, какой ответ выберут.

Стратегия «Пролонгация ДМС + кросс продажи»

Стратегия «Пролонгация ДМС + кросс продажи»

Заключение

С одной стороны маркетинг в страховании набирает обороты, с другой — маркетологам этой сферы сложно выделиться среди конкурентов и параллельно выработать индивидуальный подход к клиентам. Вот здесь-то важно выбрать такое решение, которое позволит быстро и гибко автоматизировать стратегию и коммуницировать с клиентами без ограничений.

Лидеры страхового рынка «АльфаСтрахование» и «Согласие» уже успешно используют платформу автоматизации маркетинга Altcraft Platform для реализации своих маркетинговых идей.

-

Особенности организации маркетинговой деятельности в сфере страхования

Организация

маркетинговой деятельностью в страховании

во многом обусловлено состоянием

страхового рынка, уровнем страховой

культуры населения и предпринимателей,

возможностями страховых компаний и их

надежностью.

Изучим

специфику страхового рынка. Страховой

рынок — это система социально-экономических

отношений, где объектом купли-продажи

выступает страховая защита. Страховая

защита — специфический вид услуги,

индивидуальная материализация которой

для страхователя может произойти или

нет в зависимости от наступления

страхового события.

Обязательным

условием существования страхового

рынка является наличие потребности

общества на страховые услуги и наличие

страховщиков, страховых агентов и

брокеров, способных удовлетворить эти

потребности.

Изучение

особенностей российского страхового

рынка позволяет выделить следующие:

-

Низкий

уровень страховой культуры, неразвитость

страхового рынка, недостаточное

понимание потенциальными клиентами

сути, выгод, необходимости страхования. -

Отсутствие

развитой сети независимых брокерских

компаний, предоставляющих посреднические

услуги в области заключения договоров

страхования. -

Неразвитость

негосударственной пенсионной системы

– отсутствие традиции пенсионного и

накопительного страхования на старость.

4.

Нехватка квалифицированных агентских

кадров и подготовленных страховых

менеджеров.

Маркетинг

как метод исследования рынка страховых

услуг и метод управления коммерческой

деятельностью страховых компаний стал

применяться сравнительно недавно.

Западные страховые компании стали

широко применять его в начале 1960-х годов.

Страховой

маркетинг имеет существенные отличия

от маркетинга в других областях

экономической жизни, в т.ч. маркетинга

товаров. Специфика маркетинга в страховой

компании обусловлена, прежде всего,

особенностями процесса страхования и

страховых услуг.

Особенности

процесса страхования заключаются в

следующем:

-

Обязанность

страховщика произвести страховые

выплаты наступает лишь спустя определенный

срок (иногда годы) после заключения

договора страхования и уплаты страховых

взносов. На этапе покупки страхового

продукта клиент не может полноценно

оценить качество услуги. -

Предоставление

страховых услуг требует специальных

знаний и мастерства, которые покупателю

трудно оценить, а зачастую и понять.

Высокая степень неопределенности при

предоставлении услуг ставит клиента

в крайне невыгодное положение, поэтому

клиент зачастую стремится работать с

одним и тем «продавцом»; эта инерция

работает на продавца, так как в таком

случае покупатели даже склонны прощать

нарушения. -

Взаимоотношения

между страховщиком и страхователем

носят, как правило, долговременный

характер, определяемый сроком действия

договора страхования, а потому процесс

обслуживания клиента не прекращается

после уплаты им страховых взносов.

Страховым

услугам, как и другим услугам, присущи

четыре характеристики, которые важно

учитывать при разработке маркетинговых

программ: неосязаемость; неотделимость

страховой услуги от источника; изменчивость

качества; неспособность услуг к хранению.

Для

укрепления доверия к себе со стороны

клиентов страховщику целесообразно

повышать осязаемость своей услуги,

подчеркивать ее значимость, заострять

внимание на связанных c услугой

выгодах, привлекать к пропаганде своей

услуги какую-либо знаменитость. Для

повышения материальности и осязаемости

страховой услуги страховщик может

предоставить клиентам информацию о

сотрудниках, их опыте и квалификации,

брошюры, буклеты или другие материальные

символы, помогающие понять и оценить

услуги.

Для

преодоления ограничения, связанного с

неразрывностью производства и потребления

услуги, при управлении маркетинговой

деятельностью целесообразно использовать

следующие подходы:

-

страховщик

может подготовить большее число

поставщиков услуг; -

страховщик

должен научиться работать быстрее.

Изменчивость

качества исполнения услуги является

неизбежным следствием одновременности

производства и потребления. Для уменьшения

изменчивости услуг страховой компанией

разрабатывается стандарт обслуживания,

который устанавливает формальные

категории для оценки уровня обслуживания

клиентов и деятельности сотрудника

страховой компании, включая:

-

работу

с жалобами и претензиями; -

требования

по оформлению документов, писем и

деловых бумаг, объявлений, вывесок; -

максимальное

время ожидания ответа по телефону; -

другие

критерии вплоть до требований к одежде

и облику сотрудников.

Большое

значение при выборе покупателем страховой

компании имеет имидж страховщика. Без

положительного имиджа, высокой надежности

страховщика в глазах страхователя

невозможно организовать продажу

страховой услуги, так как на начальной

стадии она всегда представляется лишь

как обещание, за которое еще приходится

платить деньги.

Для

учета особенности услуги, связанной с

неспособностью к хранению, в маркетинговой

деятельности используются меры по

уравновешиванию спроса и предложения.

Рассмотрим

элементы комплекса маркетинга в

страховании.

Первый

элемент комплекса — страховой продукт

— характеризуется по следующим

направлениям:

-

принимаемые

на страхование интересы (объекты

страхования); -

страхуемые

риски (страховое покрытие); -

цена

страхового продукта; -

дополнительные

услуги, предоставляемые страховщиком,

помимо возмещения ущерба (юридическое

обслуживание, ремонт пострадавшего

имущества и т. д.); -

качество

и полнота обслуживания клиента на

стадии прохождения страхового договора.

Объектами

страхования являются интересы связанные

:

-

с

жизнью, здоровьем, трудоспособностью

и пенсионным обеспечением страхователя

(личное страхование); -

с

владением, пользованием, распоряжением

имуществом (имущественное страхование); -

с

возмещением страхователем причиненного

им вреда личности или имуществу

физического лица, а также вреда,

причиненного юридическому лицу

(страхование ответственности).

Второй

элемент комплекса маркетинга — цена на

страховую услугу. Ценой страховой услуги

является страховой тариф — ставка

страхового взноса с единицы страховой

суммы или объекта страхования. Определяется

в абсолютном денежном выражении или в

процентах от страховой суммы в заранее

обусловленном сроке страхования.

Страховая

сумма — денежная сумма, на которую

застрахованы материальные ценности,

жизнь, здоровье, трудоспособность.

Страховая сумма в договоре страхования

может быть установлена отдельно по

каждому риску, принятому на страхование,

или по каждому страховому случаю для

определения максимальных обязательств

страховщика.

Страховые

тарифы по обязательным видам страхования

устанавливаются в законах об обязательном

страховании. Страховые тарифы по

добровольным видам личного страхования,

страхования имущества и страхования

ответственности могут рассчитываться

страховщиками самостоятельно в

соответствии с правилами страхования.

Страховщику

в рамках данного элемента комплекса

маркетинга целесообразно проводить

целенаправленную тарифную политику по

установлению, уточнению и упорядочению

страховых тарифов. Она базируется на

следующих принципах:

-

доступность

страховых тарифов широкому кругу

страхователей; -

стабильность

размеров страховых тарифов на протяжении

длительного периода времени; -

обеспечение

рентабельности страховых операций и

возможности развития страховой компании.

Третий

элемент комплекса маркетинга — сбыт

страховых продуктов. Продажа страховых

продуктов непосредственно страховой

компанией страхователю (метод прямых

продаж) не является преобладающим. Между

производителями и потребителями

страховых услуг функционирует связующее

звено — страховые посредники. Они могут

действовать как от имени и по поручению

страховщика (страховые агенты), так и

по поручению страхователя (страховые

брокеры). Страховой агент выступает как

участник рынка со стороны предложения,

то есть для него приоритетными являются

интересы страховщика. Страховой брокер

выступает со стороны спроса, приоритетными

для него являются интересы клиента.

В

мировой практике используются следующие

каналы сбыта страховой продукции:

-

через

специализированных страховых посредников

— брокеров; -

через

посредников, для которых продажа

страховой продукции является не основным

занятием — банки, туристические фирмы

и т.д.; -

через

представителей страховщика, являющихся

его штатными и нештатными сотрудниками

(агентами); -

в

подразделениях головного офиса

страховщика или его дочерних предприятиях,

занимающихся прямой продажей по

телефону, почте или компьютерной сети.

Четвертый

элемент комплекса маркетинга — продвижение

страховых продуктов. Продвижение

страховых продуктов на рынок

(коммерциализация продукта) представляет

собой:

-

информирование

потенциальных клиентов о наличии

страхового продукта и его достоинствах,

убеждение потенциального страхователя

в необходимости приобрести страховой

продукт (целевая реклама страхового

продукта); -

стимулирование

продаж страховой продукции за счет

повышения привлекательности образа

страховой компании в целом (имиджевая

реклама страховщика, связи с

общественностью); -

стимулирование

сбыта за счет системы скидок страхователям,

премий продавцам страховых услуг,

конкурсы, лотереи, рекламу на месте

продаж.

Маркетинг

в страховании, как и в другой сфере,

имеет важное место и значение, т.к., в

первую очередь, необходимо знать и

учитывать при разработке страхового

продукта изощренные запросы и потребности

потребителей. Необходимо также предлагать

страховые услуги не только

конкурентоспособные, ни имеющие

значительное конкурентное преимущество,

что может быть достигнуто только при

умелом и рациональном использовании

маркетинговых инструментов. Маркетинг

помогает страховщику адаптироваться

к изменениям ситуации, как на внутреннем,

так и на внешнем страховых рынках.

Использование социально ориентированного

маркетинга помогает страховой компании

находиться во взаимосвязи со своими

клиентами, т.к. одной из особенностей

страхового бизнеса является то, что для

клиента самая важная часть – это его

общение со страховой компанией.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Комплекс маркетинга в

деятельности страховой компании

Первоначально маркетинг включает в себя только анализ внешней среды

компании — в первую очередь страховых рынков. Но теперь маркетологи и страховые

компании становится все более очевидным, что улучшение страховщиком отношений —

страхователем, и тем самым повышая эффективность работы компании должна

основываться на учете сложного взаимодействия окружающей среды (внешних условий

компании) и организация компании с институциональной и рыночной маркетинга.

Оптимизация операций страховщика, а также оптимизация функционирования

любых других компаний, должны быть основаны на принципе достижения максимальной

эффективности в расчете на единицу инвестиций. Это в полной мере относится и к

рынку и институциональным страховых маркетологов, которые каждый по отдельности,

являются инструментами для улучшения работы страховой компании. Следовательно,

маркетинговая политика страховщика изначально должна быть основана на принципе

наиболее эффективного сочетания рыночных мер и институционального маркетинга.

Оптимальная эффективность финансово-экономических отношений между

страховщиком и страхователем, определяется на основе их взаимного согласия на

определенных условиях взаимодействия, которое выражается в приобретении и,

соответственно, продажи страховых услуг. Говоря о взаимоотношениях страховщика

с определенной группой потребителей, то можно сказать, что существует критерий

оптимизации эффективности маркетинговых процессов, чтобы максимизировать

экономический эффект от страховой деятельности, которая является мерой, которая

принимает во внимание, с одной рука, рентабельность продаж, с другой стороны,

их объем.

Страхование обслуживания клиентов является одним из основных компонентов

отвечает интересам страхования, это влияет на уровень спроса на страховые

услуги, то есть более высокий уровень сервиса в данной страховой компании, тем

больше спрос на его страховые услуги. Повышение уровня обслуживания требует

увеличения затрат. И именно поэтому руководство страховой компании необходимо

найти оптимальный баланс между уровнем обслуживания и экономическими факторами,

связанными с обслуживанием. Важной задачей отдела маркетинга страховщика

является определение закономерности соотношения экономических факторов

обслуживания и спроса на страховые услуги. Критерий качества страхового сервиса

является отсутствие жалоб с их стороны.

Если спрос на страховые услуги стали падать, управление отделом

маркетинга страховщика должно выявить причины и принять меры по их устранению.

Основные мероприятия улучшают улучшение качества изображения, услуг компании,

пересмотр структуры тарифов. Основные методы страхового маркетинга могут

сделать общение с клиентом, обеспечение рентабельности деятельности, создание

преимуществ в пользовании услугами страховой компании по сравнению с продуктами

конкурентов, материальной заинтересованности в сотрудников страховой компании в

продаже услуг.

Задачи маркетинговой службы заключаются в следующем:

1) изучение потенциальных страхователей;

2) Изучение мотивов потенциального клиента в договоре страхования;

3) анализ фактического рынка страховой компании;

4) Изучение страховых услуг (виды страховых услуг);

5) анализ форм и каналов продвижения страховых услуг от страховщика к

потенциальному клиенту;

6) изучение конкурентов, определение форм и уровня конкуренции;

7) изучение рекламы;

определение наиболее эффективных способов продвижения страховых услуг

определение наиболее эффективных способов продвижения страховых услуг

от страховщика к потенциальному клиенту.

Далее рассмотрим задачу маркетинга службы более подробно. Анализ

страховых компаний как потребителей страховых услуг раскрыл структуру потребительских

предпочтений, то есть, предпочтения и привычки людей, их реакции на

определенные виды страховых услуг. Анализ потребителей страховых услуг

предоставляет информацию руководителям страховой компании по шкале спроса на

услуги и выявляет неудовлетворенные потребности в страховании.

Изучение потенциальных мотивов клиента позволяет нам ответить на главный

вопрос — почему страховщики предпочитают этот вид страхования. В рамках анализа

поведения страхователей мотивов изучаются не только их вкусы и привычки, и

обычаи, и поведение тенденции (стереотип), что позволяет прогнозировать

поведение некоторых особенностей социальных групп страхователей в будущем и

осуществить адекватной страховой полис.

Анализ рынка компании Страхование оценить свое положение. Как правило,

такой анализ проводится на одном или нескольких аналогичных видах страхования

для определения потенциальной емкости рынка для определенных страховых услуг.

В рамках анализа рынка определяется распределением конкретных регионов

или сегментов рынка. В результате анализа рынка управления страховой компании

необходимо выяснить, где (в некоторых регионах) наиболее выгодно осуществлять

определенные виды страхования. Результаты анализа тесно связаны с уровнем

платежеспособного спроса населения. Невнимание к этим вопросам может оставить

страховщика без рынка, что в свободном экономическом пространстве,

эквивалентную его банкротства.

Исследование страховых услуг (продукции) для определения эффективности ее

конкурентоспособности. Это исследование, с одной стороны, показывает управление

страховой компанией, которая хочет иметь страховщика по отношению к конкретным

условиям договора страхования, а с другой — как обеспечить потенциальным

клиентам новых страховых услуг, которых целевым группам реклама, объясняя

содержание условий договора страхования. Страховая практика рекомендует

придерживаться следующих правил:

Во всех случаях договор страхования должен идти туда, где потенциальный

страхователь имеет свою большую Ожидают и так, скорее всего, сделать вывод.

Когда этот факт тщательно учитывается, то страховщик начнет вносить

соответствующие коррективы в организацию рекламы и информирование страхователей

о достоинствах предлагаемых видов страховых услуг.

Анализ форм и каналов продвижения страховых услуг от страховщика к

потенциальному клиенту включает изучение функций и особенностей деятельности

страховщика посредников, характер существующих отношений со страховыми

компаниями.

Изучение конкурентов, определение форм и уровня конкуренции на страховом

рынке предоставляет информацию руководству страховой компании о направлениях

фокусировки, выбирая средства для потребителей страховых услуг. Он будет

устанавливать основные конкуренты страховой компании на рынке, чтобы выявить и

оценить свои сильные и слабые стороны по сравнению с компанией. И

организовывать информацию о различных аспектах конкурирующих страховщиков:

финансовое положение, страховые тарифы на конкретном рынке, особенно по

управлению страховой бизнес.

Комплекс включает в себя маркетинговый продукт (услуга), цена, система

маркетинга и продвижения системы.

Первый компонент маркетинга в страховом бизнесе является страхование. Что

касается маркетинга страховой бизнес страховой услуги само по себе может быть

представлена в виде трехуровневой:

1) услуги по страхованию себя как таковой (на самом деле предлагают

страхование гарантирует их материализации);

2) предоставление страховых услуг (представляет общие и специальные

условия страхования, определенные характеристики качества обслуживания,

осведомленность о торговой марке, конкретных ожиданий потребителей и т.д.);

3) дополнительные службы безопасности (может включать в себя систему

предоставления услуг клиенту расширенной доставки заказа, организация

утверждает процедуру рассмотрения страховых требований, а также другие

сопутствующие услуги). Введена трехуровневая структура страхового маркетинга

основана на основной принцип маркетинга определяет соответствующие страховые

услуги потребностям клиентов. Трехуровневая структура службы страхования

позволяет более подробно и точно стандартные списки риска, осуществлять зарядку

премий и платежей с использованием математических методов.

Второй компонент маркетинга в страховом бизнесе является цена страховых

услуг. Стоимость страховых услуг страховой премии страхователем для объекта

(субъекта) страхования. Страховая премия (страховой премии) является плата за

страхование, которую страхователь обязан уплатить страховщику в соответствии с

договором страхования или законом. На самом деле, цена страховых услуг, сумма

денег на выплату которой страховщик принимает на себя риск на страхование.

Размер страховой премии по договору страхования зависит от объекта страхования,

страховой суммы, страхового покрытия, степени риска, срока страхования и других

факторов, влияющих на определение размера денежных обязательств страховщика по

договору страхования.

Форма оплаты страховой премии делится на одно время и силы тока. Размер

единовременной платы является плата, которую страхователь платит страховщику

сразу за весь период действия договора страхования, его количество определяется

в момент заключения договора страхования. Текущая плата — это часть общих

обязательств страхователем к страховщику. Сумма текущих взносов по данному виду

страхования всегда будет больше, чем плата за собой разовое.

Основой для ценообразования страховых услуг является страховой тариф

(базовая ставка). Страховой тариф это ставка на единицу страховой премии

страховой суммы или объекта страхования, который рассчитывается на основании

страховой премии. Страховой тариф (брутто-коэффициент) состоит из нетто-ставки,

предназначенная для формирования страхового фонда, который сделал страховых

выплат, а также для покрытия нагрузки страховщика по договорам страхования,

проведение расходов.

Страховые тарифы по обязательному страхованию определяются законом,

страховые тарифы по добровольным видам страхования страховщик рассчитываются

отдельно для каждого вида страхования и опциона. Размер страхового тарифа

зависит от страхового покрытия страховщика: риски списка, в случае возникновения

которых осуществляется страхование, а также установить размер страховых выплат

по каждому из них. При правильном разработаны страховые тарифы обеспечивает

необходимую финансовую устойчивость страховых операций и способность

страховщика выполнять свои обязательства перед страхователями.

Страховая сумма является сумма определяется договором страхования или в

соответствии с законом, на основании которого, устанавливается размер страховой

премии и страховой выплаты. В страховании имущества страховая сумма не может

превышать его действительной стоимости на момент заключения договора

страхования.

Стороны заключили соглашение, не могут оспаривать страховую стоимость

имущества, указанного в договоре страхования, за исключением случаев, когда

страховщик может доказать, что он был намеренно введен в заблуждение

страхователем.

Если страховая сумма, указанная в договоре страхования, превышает

страховую стоимость имущества, он является недействительным в той степени,

страховой суммы, которая превышает действительную стоимость имущества на момент

заключения договора.

При определении страховой суммы и страхового тарифа имеет важное значение

для страхового интереса в качестве меры материальной заинтересованности

страхователя в страховой элемент, который определяет возможность существования

страхового учреждения. Страховой интерес является характер собственности.

Страхование имущества интерес юридическое лицо, чтобы определить его стоимость

объективно, то есть, подвергая ее денежной оценки.

Если страхование принимается в счет страхового обязательства

ценообразования как совокупность прав и обязанностей страховщика по защите и

охране имущества или иных интересов застрахованного лица, указанный в договоре

страхования. Она возникает с момента вступления в силу договора страхования и

распространяется на весь период его действия. Система страхования

ответственности определяет соотношение между страховой суммой застрахованного

имущества и фактическим потерям.

На размер страхового тарифа зависит от:

1) расходы на осуществление страховой деятельности, а также ожидаемой

прибыли;

2) соотношение спроса и предложения на страховые услуги;

3) объем и структура страхового портфеля;

4) качество предлагаемых услуг.

Следующим элементом маркетинга является система продвижения и продажи страховых

услуг. Коммерциализация страховых услуг:

5) — информирование потенциальных потребителей о существующих услугах

страхования своих положительных качеств, потенциальный страхователь веры в

необходимости приобретения страхового покрытия (целевой рекламы страховых

услуг);

6) содействие продаж страховых услуг путем повышения привлекательности

имиджа страховой компании в целом (имиджевой рекламы страховщика, по связям с

общественностью);

7) Создание системы маркетинга страховых услуг, которая обеспечивает

самую высокую эффективность продаж;

стимулирование сбыта скидки страхователям через систему премий

продавцам страховых услуг, конкурсов, лотерей, POS.

В настоящее время мировая практика знает несколько типов страховых

продуктов каналов продаж:

1) через специализированные страховых посредников — брокеров;

2) через посредников, для которых продажа страховых услуг не является

основным занятием — банки, супермаркеты, гаражи и др.;

3) представители страховщика являются его сотрудники и внештатный (агентов);

4) в головном офисе офисов страховщика или его дочерних компаний,

занимается прямыми продажами по телефону, электронной почте или компьютерной

сети.

Страховые брокеры — это независимые физические и юридические лица,

посредники, представляющие клиента во взаимоотношениях со страховщиком.

Привлечение клиентов является его собственная проблема, а не частью интересов

страховщика. Для работы с брокерами со штаб-квартирой создать специальное

подразделение — Департамент работает с брокерами. Они укомплектованы

специалистами, которые анализируют предложения брокеров, действующих от имени

своих клиентов. Если предложение их устраивает, они дают согласие на заключение

договора страхования. Основная масса клиентов являются предприятия брокеров для

физических лиц приходится меньший объем контрактов, заключенных ими.

Страховые агенты в целом, делятся на две группы:

1) независимые физические или юридические лица, представляющие интересы

страховщика по договору с ним, за счет существующей комиссии общего страховых

агентов;

2) сотрудники страховщика, чье вознаграждение состоит из оклада и

комиссионером.

Следующим элементом маркетинга является система продвижения и

коммуникационной политики страховщика.

Под связи страховщика относится ко всем «сигналы», которые он направляет

своих страхователей, потенциальных клиентов, цепочки поставок, общественное

мнение и т.д. страховщик коммуникаций обеспечивает практическую реализацию

маркетинговых исследований, проведенных на этапе анализа рынка и развития

страховых продуктов: на этапе коммуникации реализуется сегментации и

результатах поиска наиболее предпочтительных групп потребителей, выбор влияния

аргументов на клиентов, положительных и привлекательных услуг по страхованию

имущества.

Полученные результаты подтверждают правильность коммуникации и показать

несостоятельность маркетинговой стратегии страховщика. На самом деле, большая

часть коммуникаций оперативного маркетинга страховщика, представляющих реальные

действия на рынке.

Есть внутренние и внешние коммуникации. Внутренние коммуникации

предназначены для создания прозрачной внутренней среды страховой компании, в то

время как внешние коммуникации, предназначенные для общественного мнения,

страхователей и потенциальных потребителей страховых продуктов.

С ростом конкуренции, развитие общественного мнения и движения в защиту

прав потребителей российские страховые компании должны обращать больше внимания

на их внутренних и внешних коммуникаций. В страховой компании уровень единой

стратегии коммуникации должна объединять и интегрировать все усилия в этом

направлении. коммуникационная стратегия должна объединить все внешние

коммуникации страховщика:

1) взаимодействие первых лиц компании с ее партнерами;

2) общение с прессой и другими средствами массовой информации;

3) Все аспекты представителя страховщика с клиентами,

4) Внутренняя связь компании с ее подразделениями.

Цель единой коммуникационной стратегии — это достижение наилучшего

коммерческого результата страховой компании при минимизации инвестиций в

организацию и контроль за его деятельностью.

Коммуникации способствуют улучшению экономических результатов путем

преодоления фрагментации и выделения структурных подразделений страховой

компании, страховщиком путем установления контактов с клиентами, внедрение ее

бренда и услуг в повседневной жизни потребителей.

Стратегия коммуникации страховщика включает в себя следующие компоненты:

1) создание систем идентификации от конкуренции (работа для повышения

наглядности своей торговой марки среди населения, создание единого звука, графики,

цвета и образна серии, ассоциирование клиента со страховой компанией);

2) улучшение связи в продаже страховых услуг (деятельности агентства,

реклама конкретных страховых услуг и т.д.);

3) создание командного духа среди сотрудников страховой компании и ее

партнеров;

4) анализ эффективности системы связи.

Оптимальная коммуникационная стратегия должна быть наиболее адаптированы

к потребностям каждого отдельного страховой компании — особенностями страховых

услуг, а также потребительскими свойствами. коммуникационная стратегия

страховщика также должна быть построена с учетом максимального эффекта для

каждого рубля реализации расходов на связь.

Чтобы сделать это, вы должны иметь достаточно четкое представление о

рентабельности инвестиций в различных компонентах уровня коммуникаций.

Представляется, что анализ долгосрочной и краткосрочной эффективности

коммуникаций должна стать основной тенденцией развития маркетинга в этой

области. Это направление является логическим следствием вышеизложенного, на

комплексном управлении маркетинга в страховании. Это должно касаться как

внутренних, так и внешних коммуникаций.

Особое внимание следует обратить на внешние коммуникации страховщика.

Основная цель внешних коммуникаций — это:

1) ознакомить потенциальных клиентов с помощью страхования и их страховых

услуг;

2) продвижение целевых сегментов рынка или страховщиком страховых услуг;

3) улучшение имиджа бренда страховщика в общественном сознании.

Таким образом,

основной целью внешних коммуникаций — это увеличение продаж страховых услуг.

Страховщик не только нужно знать о положительных свойствах и качестве своих

услуг, но и передать эти знания для потребителя. Связь и хорошие отношения с

клиентами в последние годы все больше и больше воспринимается страхователями

как составная часть своего капитала на одном уровне с финансовыми средствами,

товарных

Ольга Решетникова

Эксперт по предмету «Маркетинг»

Задать вопрос автору статьи

Определение 1

Страховой маркетинг — это система взаимодействия страхователя и страховщика, которая направлена на взаимный учет их потребностей или интересов.

Зачастую страховой маркетинг определяется как комплекс определенных действий, нацеленных на максимизацию прибыли страховщика за счет наиболее полного учета потребностей клиентов.

Система страхового маркетинга включает в себя организацию деятельности страховой компании по формированию, производству и сбыту страховых продуктов на базе комплексного анализа рынка и запросов потенциальных клиентов для извлечения прибыли.

Цели и задачи страхового маркетинга

В современных условиях страховой маркетинг направлен на максимальное облегчение сложившихся управленческих процедур управления и их ориентацию на рынок с его потребностями. Сегодня страховщики должны достаточно быстро реагировать на запросы потребителя, изменение ценовой политики конкурентов, рост качества собственных продуктов и услуг. Страховому маркетингу необходимо находить баланс между интересами разных групп. Так, собственники имеют целью повышение свой прибыли, что, в свою очередь, приводит к повышению цены на страховые продукты, т.е. за счет страхователей, и путем сокращения издержек за счет персонала и применяемых методов организации труда. Потребители же хотят снижения цен за счет снижения прибыльности страховой компании, а также сокращения их себестоимости.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Задачей страхового маркетинга является снижение остроты и накала подобных противоречий для обеспечения предоставления страхователям высококачественных услуг требуемого ассортимента без ущерба для рентабельности страховщика. Но добиться этого достаточно сложно, поскольку современный страхователь довольно требователен к предоставляемым страховым услугам. Однако, несомненно, что страховому маркетингу под силу стать средством достижения оптимального баланса при распределении ресурсов.

Замечание 1

Страховой маркетинг не может обеспечивать должной эффективности, если он не основан на анализе страхового рынка, грубо говоря страховой маркетинг является предварительным анализом доходности выбранного рыночного сегмента и рынка, и включает разработку методологии по их завоеванию и удержанию.

Функции страхового маркетинга

Ключевыми функциями страхового маркетинга являются:

- Аналитическая функция, предполагающая анализ внешней и внутренней среды страховой организации, потребителей, рынков сбыта и ассортимента страховых продуктов;

- Товарная функция, включающая создание нового страхового продукта, применение новейших технологий и управление конкурентоспособностью страхового продукта;

- Сбытовая функция, выражающаяся в разработке ассортиментной, ценовой и сбытовой политики;

- Функция управления и контроля, включающая управление, разработку стратегии, планирование, информационное обеспечение и контроль.

«Страховой маркетинг» 👇

Система маркетинговых усилий в страховании

Маркетинг, являясь системой взаимного учета и взаимодействия интересов производителей и клиентов страховых продуктов, может использоваться различными типами страховщиков. Но в зависимости от способов взаимодействия их со страхователями маркетинг может принимать разные формы.

Система маркетинговых усилий, которая направлена на баланс спроса и предложения, должна включать в себя ряд неизменных этапов:

- анализ рынка страховых услуг — сбор информации о страхователях и потенциальных потребителях;

- сегментацию страхового рынка — представление и изучение рынка в формализованном виде;

- оценку платежеспособности спроса на различные страховые продукты в разрезе сегментов;

- анализ ассортимента и маркетинговой стратегии основных конкурентов;

- разработку страховых продуктов и стратегии продвижения ее на рынок;

- определение ценовой политики на страховые продукты;

- разработку сбытовой стратегии, в том числе организацию системы сбыта, маркетинговых и рекламных акций и т.д.;

- анализ эффективности маркетинга страховой компании.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме