Статус самозанятого дает возможность легально вести бизнес и обходиться минимумом налогов. Это один из самых простых и выгодных режимов для налогоплательщиков. С момента его появления многие задаются вопросом: можно ли на НПД открывать собственный интернет-магазин или все же придется обязательно оформлять ИП? Что вообще лучше для развития проекта в ecommerce и на какие критерии стоит ориентироваться при выборе формы предпринимательства? Эти и другие нюансы детально разбираем в статье.

Особенности, плюсы, минусы ИП и самозанятости

Самозанятые – категория плательщиков НПД (налог на профдоход), которая относится к специальному льготному режиму. Этот статус могут получить фрилансеры, владельцы микробизнеса услуг, исполнители работ, соблюдающие несколько обязательных условий. В первую очередь условия касаются ограничений по доходам и привлечению наемных сотрудников.

Часто самозанятость оформляют косметологи, мастера маникюра, парикмахеры, диетологи, психологи, репетиторы, перевозчики и многие другие. Большая часть пользователей спецрежима предоставляют какие-либо услуги. Что касается реализации физических товаров, на НПД есть только один вариант – продавать изделия собственного производства.

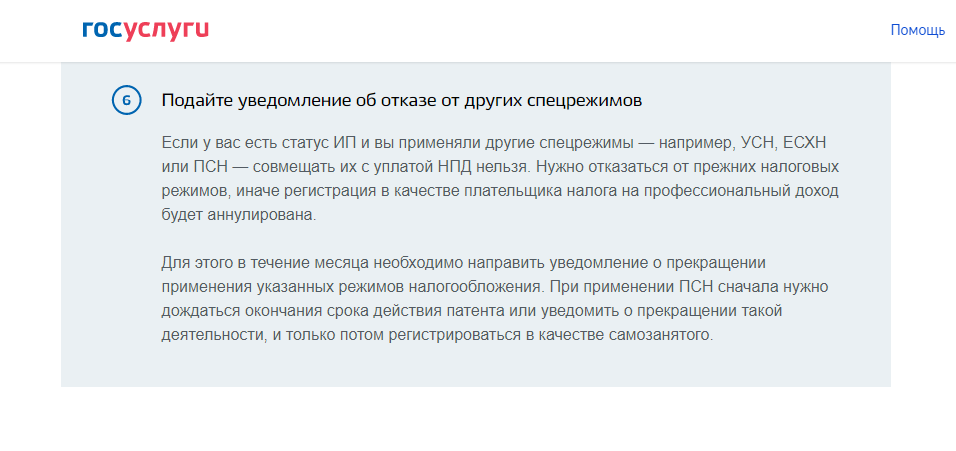

Самозанятым вполне может стать официально оформленный индивидуальный предприниматель. Однако для этого ему нужно отказаться от предыдущего налогового режима: предварительно или в течение месяца после получения нового статуса. На самозанятых ИП распространяются те же условия, что и на обычных физлиц.

Плюсы самозанятости:

- нет никаких обязательных платежей, все ограничивается НПД;

- довольно низкие налоговые ставки – 4% и 6% в зависимости от того, с кем ведутся расчеты;

- не предусмотрена сдача отчетности и деклараций;

- взаимодействие с налоговыми органами происходит через удобное мобильное приложение, там же выполняется автоматический расчет и начисление налога;

- страховые взносы на добровольной основе;

- можно совмещать с основной работой в найме;

- не требуется контрольно-кассовая техника;

- не нужен расчетный счет;

- максимально простой процесс регистрации: для этого достаточно установить приложение и иметь минимум документов (паспорт, ИНН).

Минусы:

- годовая выручка от профдеятельности не должна превышать отметку в 2 400 000 рублей;

- под самозанятость подходит не каждый вид деятельности (например, нельзя продавать товары не своего производства);

- нет возможности работать в команде с наемными сотрудниками, если нарушить это требование, статус самозанятости аннулируется, так же, как и в случае превышения годовой прибыли.

ИП – организационно-правовая форма бизнеса, которая регистрируется физлицом. Статус дает право вести законную предпринимательскую деятельность и получать прозрачную прибыль.

ИП может свободно заниматься оптовой и розничной торговлей, производством, оказывать различные услуги. Разрешенные виды деятельности отражены в справочнике ОКВЭД. Там можно выбрать один или несколько кодов, соответствующих нужной сфере.

Плюсы ИП:

- разрешено нанимать сотрудников в штат по договору;

- можно сотрудничать с коммерческими организациями, которые не работают с физлицами (некоторые поставщики, платежные системы, службы доставки);

- дается выбор разных налоговых режимов, в том числе и льготных: УСН, патентная система;

- возможность предоставлять покупателям гарантии, защиту потребительских прав (это значительно повышает лояльность);

- начисляется страховой стаж, который дает право на пенсию.

Минусы:

- обязательные страховые взносы и отчетность, за просрочку предусмотрен штраф;

- практически всегда нужна онлайн-касса, за исключением некоторых случаев;

- для работы необходимо открывать отдельный расчетный счет;

- процедура регистрации немного сложнее и длительнее по сравнению с оформлением самозанятости: следует собрать больше документов, заполнить и отправить заявление, уплатить пошлину.

В этой организационной форме тоже есть определенные ограничения по видам деятельности. К примеру, индивидуальный предприниматель не может заниматься производством и продажей алкоголя, работать с ценными бумагами. Для этих и некоторых других видов работы придется открывать ООО.

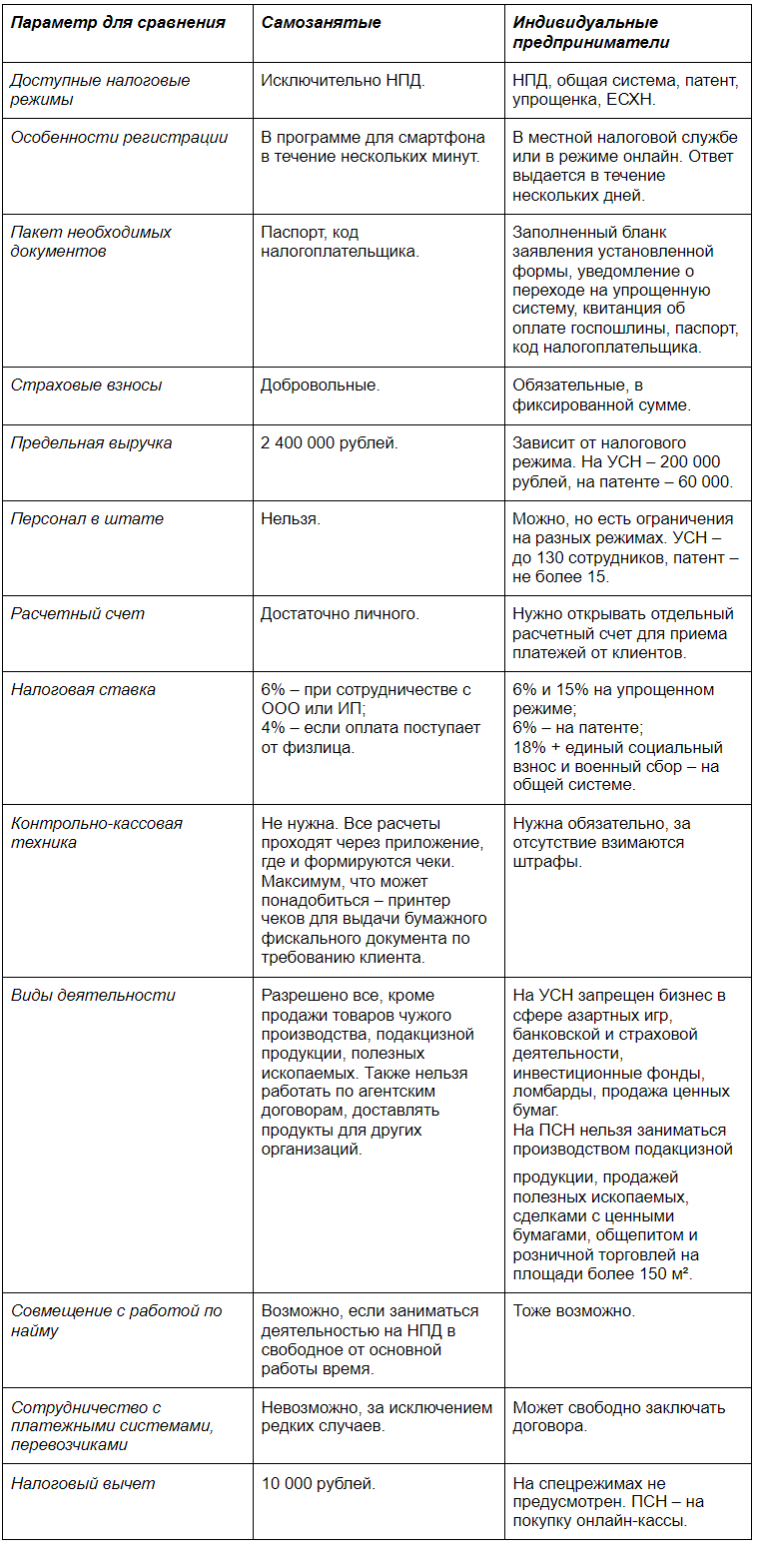

Самозанятые vs ИП: в чем отличие

Разница между этими формами довольно существенная. Для наглядности проведем сравнение по основным параметрам в таблице:

Может ли самозанятый открыть свой интернет-магазин?

Закон 422-ФЗ не запрещает самозанятому открывать интернет-магазин. Но при этом нужно учесть ограничения.

Продавать в статусе самозанятости любые товары нельзя. Единственно возможный вариант – продукция собственного производства.

Например:

- мыло ручной работы;

- украшения и аксессуары;

- игрушки;

- одежда индивидуального пошива;

- экокосметика;

- сувениры;

- элементы интерьерного декора;

- изделия из кожи;

- флористика: композиции из искусственных и живых цветов;

- валяная обувь;

- кондитерские изделия и прочее.

Также можно продавать различные услуги.

Заниматься магазином придется самостоятельно, поскольку плательщики НПД не могут нанимать сотрудников. Как только самозанятый заключает трудовой договор со специалистом, статус автоматически аннулируется. В таком случае нужно будет оформить ИП, если его еще нет, и выбрать другую налоговую систему, отталкиваясь от целей и специфики бизнеса – общую или упрощенную.

Годовая прибыль от деятельности не должна превышать планку в 2,4 миллиона. Это тоже повод для перехода на другой режим и организационную форму, которые позволят продолжить развитие и масштабировать бизнес.

Кроме того, есть одна загвоздка. Помимо чужих товаров, самозанятые не могут продавать подакцизную продукцию и изделия, которые подлежат маркировке. Предполагается, что к 2024 году маркировка в РФ станет обязательной для всех товарных групп без исключения. Следовательно, если ничего не изменится, вероятнее всего самозанятым запретят продавать и товары собственного производства. Хотя, возможно, в закон внесут поправки.

Оптимальная площадка для ведения небольшого магазина своих изделий ручной работы или услуг на спецрежиме – социальные сети.

Кто такой самозанятый гражданин

Ключевые критерии выбора

Прежде чем выбрать, что лучше для интернет-магазина – ИП или самозанятость – ответьте на несколько важных вопросов.

1. Чем именно собираетесь заниматься?

Если вы лично оказываете клиентам какие-либо услуги или продаете собственноручно изготовленные изделия, статус самозанятого – то, что необходимо в данном случае. Как мы уже выяснили, на режиме НПД можно открыть интернет-магазин мыла ручной работы, игрушек, выпечки и прочей продукции из категории handmade и успешно вести его в соцсетях.

Если же хотите запустить классический розничный интернет-магазин на отдельном сайте, где будут продаваться товары разных брендов, тогда стоит оформлять ИП и выбирать другую систему налогообложения. Перепродажа на НПД запрещена.

Для некоторых видов деятельности может понадобиться юрлицо.

2. С кем планируете работать?

Если только с физлицами, будет вполне достаточно самозанятости. В случае, когда преимущественная часть клиентов организации, лучше подумать об открытии ИП. Юрлица больше доверяют индивидуальным предпринимателям.

3. На какой доход ориентируетесь?

Если примерная планка не превышает 2,4 миллиона рублей в год, выгоднее оформляться в качестве самозанятого. Это +/- 200 тысяч в месяц.

Для более амбициозных целей следует выбирать ИП. Но разумнее не спешить: можно стартовать на режиме НПД, а потом перейти на другую систему при условии стабильного роста прибыли.

4. Нужна ли будет дополнительная рабочая сила?

Определитесь на старте: справитесь ли вы с ведением интернет-магазина или вам сразу же понадобится помощь. С небольшим ассортиментом и умеренным потоком заказов можно попробовать работать самостоятельно, оформив самозанятость. И для этого даже не нужно запускать сайт.

Когда количество продаж начнет расти или вам захочется масштабировать бизнес, придется нанимать сотрудников, иначе есть риск не осилить нагрузку. Как только официально наймете хотя бы одного специалиста, нужно будет перейти на ИП.

5. Будете ли привлекать партнеров?

Открыть бизнес совместно с партнерами можно только на ООО. Что ИП, что самозанятость предполагают работу в одиночку, без дополнительных учредителей.

Эти 5 пунктов и есть ключевые критерии выбора, на которые стоит ориентироваться при решении вопроса.

Выводы: что все-таки лучше выбрать

Если ваш товар относится к таковым, которые разрешено продавать на режиме НПД, можете запускать магазин в соцсетях, используя льготную систему. То же самое касается услуг. Самозанятость в данном случае – отличный вариант для старта бизнеса. С ее помощью вы сэкономите на бухгалтерии и налогах. Когда прибыль начнет расти, можно оформить ИП и перейти на упрощенную систему.

ИП на старте – оптимальное решение для перепродажи товаров различных производителей. Эта организационно-правовая форма подходит большинству классических интернет-магазинов. На ней можно открыть сайт одежды и обуви, детских товаров, электроники, мебели, продуктов питания и практически любой другой.

К тому же, ИП позволяет выбрать выгодную для себя систему налогообложения. В том числе и НПД при условии реализации услуг или самостоятельно изготовленных товаров. Однако на других режимах индивидуальному предпринимателю необходим стабильный доход, поскольку там предусмотрены обязательные страховые взносы.

В целом, при выборе режима и формы предпринимательства нужно смотреть на конкретную ситуацию и учитывать специфику бизнеса.

Возможно вам также будет интересно:

← Блог о торговле

Индивидуальный предприниматель и самозанятый: в чем разница, плюсы и минусы, какую форму лучше выбрать

Опубликовано: 22.07.2022

Решая открыть бизнес, будущий предприниматель должен определить масштабы, прогнозируемую выручку и тип клиентов, чтобы выбрать правильные организационно-правовую форму и налоговый статус. Доступно много вариантов, для мелкого и среднего бизнеса подходят самозанятость и индивидуальное предпринимательство. Каждая форма имеет как плюсы, так и минусы: рассмотрим их, выделим различия и определим, что лучше выбрать с учетом оборота, налогообложения, численности персонала и других факторов.

Как выбрать организационно-правовую форму

При выборе нужно отталкиваться от следующих критериев:

- прогнозируемый оборот за год;

- количество персонала, который будет привлечен для обеспечения функционирования бизнеса;

- вид деятельности: торговля, производство, предоставление услуг, иное;

- доступные налоговые режимы.

Для разных организационно-правовых форм и спецрежимов установлены ограничения по видам деятельности. Например, для обществ с ограниченной ответственностью (ООО) горит «зеленый свет» практически для всех направлений. Индивидуальные предприниматели не могут производить и распространять алкогольную продукцию (вино и крепкие напитки), реализовать оружие и его компоненты. Самые ограниченные возможности предусмотрены для самозанятых: они имеют право реализовать свою продукцию и предоставлять некоторые услуги, но не смогут заниматься перепродажей товаров.

Чем индивидуальное предпринимательство отличается от самозанятости

Индивидуальный предприниматель – физическое, а не юридическое лицо. Ограничения по видам деятельности минимальные, есть возможность нанимать персонал и претендовать на лояльное налогообложение. Самозанятость – это налоговый режим (на профессиональную деятельность), в этом статусе могут пребывать физические лица и индивидуальные предприниматели. Рассмотрим различия каждой формы детальнее.

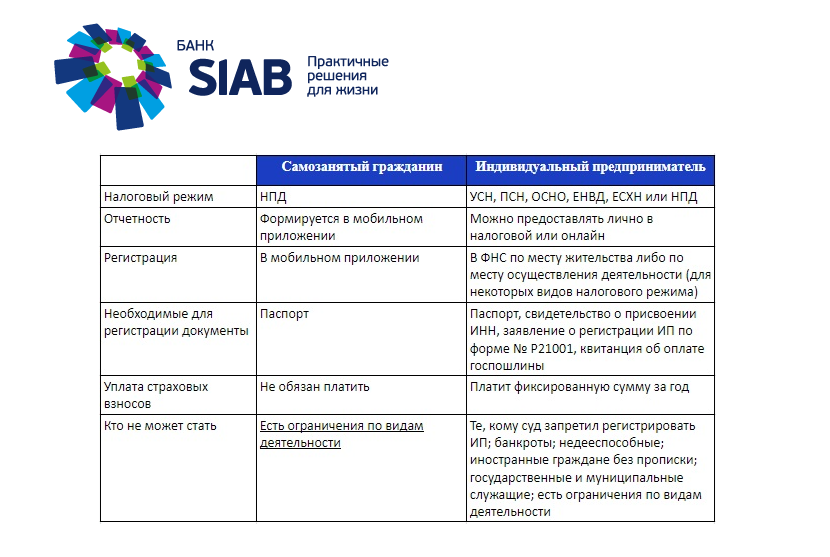

Сравнение самозанятости и ИП: siab.ru

Индивидуальный предприниматель

Виды деятельности

Индивидуальные предприниматели имеют широкий выбор ниш, но все зависит от налогового режима:

- розничная и оптовая торговля, в том числе чужими, маркированными и другими видами товаров;

- бытовые и рекламные услуги;

- транспортные перевозки, подбор персонала;

- творческая деятельность (дизайн, фотография).

Если ИП выбирает единый сельскохозяйственный налог, то он может заниматься производством и последующим сбытом сельскохозяйственной продукции (безакцизной). Суммарно для индивидуальных предпринимателей доступно 5 налоговых режимов: можно выбрать тот, который соответствует масштабам бизнеса и специфике деятельности.

Системы налогообложения для ИП

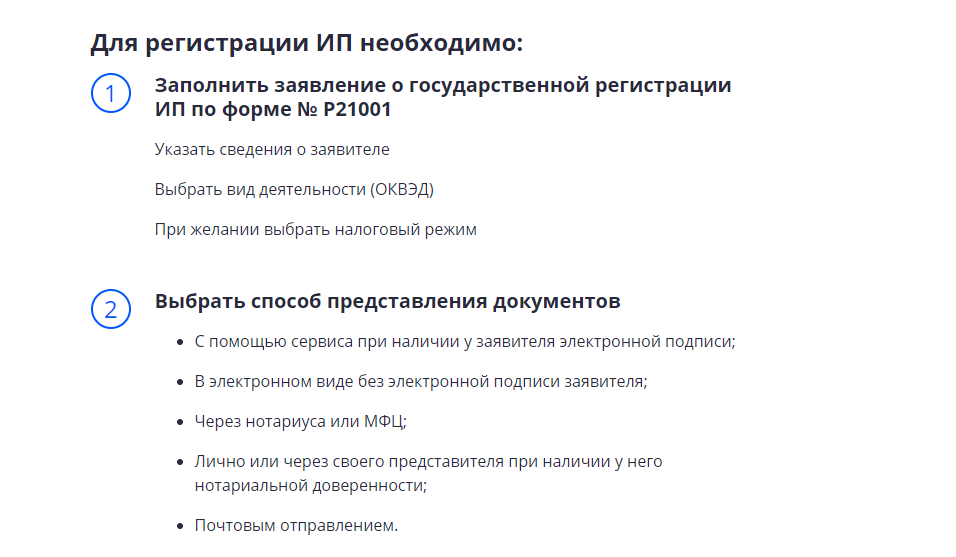

Регистрация

Процедура регистрации проходит быстро, можно подать заявление офлайн или онлайн:

- обращение в налоговую инспекцию по месту жительства или регистрации (дополнительно доступны многофункциональные центры и нотариусы). Можно пройти регистрацию на официальном сайте Федеральной налоговой службы России;

- выбор кода ОКВЭД согласно особенностям бизнеса, который будет открыт;

- оплата государственной пошлины (для электронных документов не нужна), выбор налогового режима.

Из документов понадобятся заявление по форме Р21001, квитанция об оплате госпошлины, копия паспорта и ИНН. Для онлайн-регистрации – электронная цифровая подпись. Процедура завершается в срок до 3 дней, статус недоступен для военнослужащих, сотрудников государственных и муниципальных служб, а также прокуратуры.

Регистрация индивидуального предпринимателя: портал service.nalog.ru

Ограничения по доходу

Этот критерий зависит от выбранной формы налогообложения. Например, ИП на патенте имеют ограничение по доходу до 60 миллионов рублей, на налоге на профессиональный доход – до 2,4 миллионов. Отчетность тоже зависит от формы налогообложения, но она более сложная, если сравнивать с самозанятостью.

Риски и обязательства

Индивидуальные предприниматели, что отличает эту форму от самозанятости и ООО, рискуют всем своим имуществом при долговых обязательствах. Взыскание не будет осуществлено в случае, если имущество является единственным у предпринимателя (квартира или участок, на котором возведен дом). Также у ИП не могут забрать вещи индивидуального использования, если они не являются предметом роскоши, имущество для профессиональных занятий, семена для посева, иное.

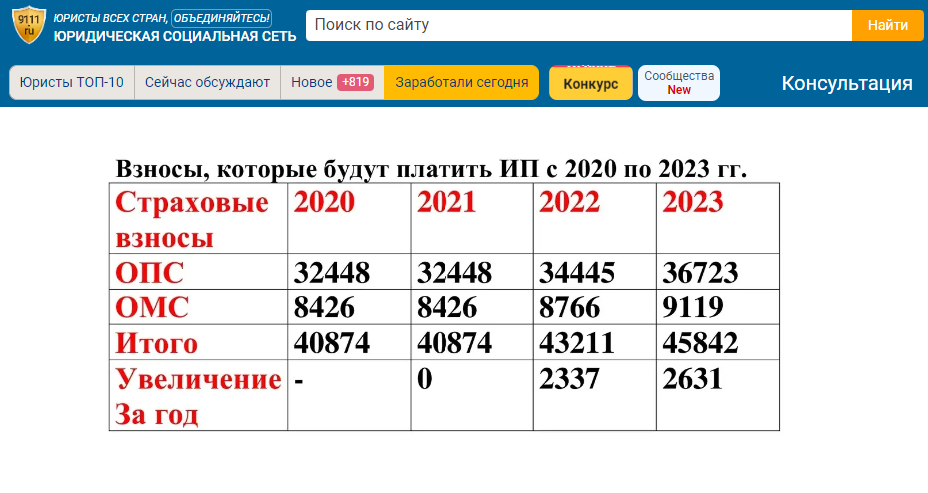

Страховые взносы

Отдельная статья расходов – страховые отчисления, размер которых в 2022 году составляет чуть более 43 тысяч рублей. Сумма складывается из отчислений в Пенсионный фонд (34450 рублей) и Федеральный фонд обязательного медицинского страхования (8766 рублей в 2022 году). Примечательно, что уплата страховых отчислений сохраняется даже в том случае, если индивидуальный предприниматель приостанавливает деятельность.

Изменение размера страхового взноса в динамике по годам: по данным 9111.ru

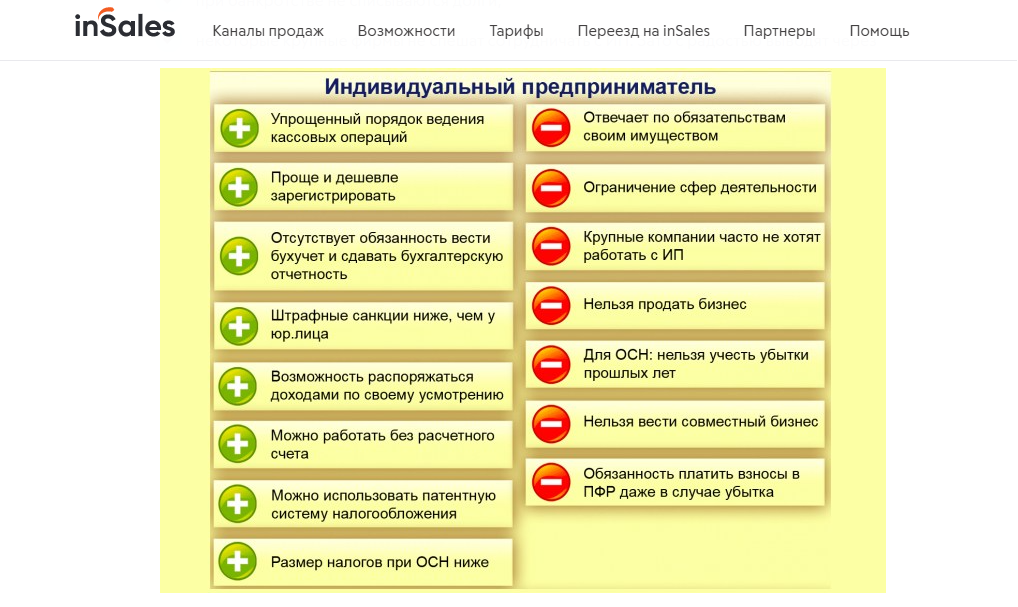

Плюсы и минусы индивидуального предпринимательства: резюмируем

Индивидуальное предпринимательство – форма, которая подходит для доминирующего количества бизнес-идей. Фискализация максимально автоматизирована за счет онлайн-касс, которые ИП используются при заключении сделок с физическими лицами. Имеет другие достоинства:

- быстрая и практически бесплатная регистрация (госпошлина – минимальная);

- несколько вариантов налогообложения, предусмотрены специальные режимы;

- свободное распоряжение выручкой: предприниматель может направить ее в масштабирование бизнеса или использовать по своему усмотрению;

- разнообразие ниш – от продаж до оказания услуг населению;

- быстрая ликвидация бизнеса, средний срок процедуры достигает 1 недели – от подачи заявления до снятия с учета в Федеральной налоговой службе.

Индивидуальные предприниматели не могут получать лицензию на ведение некоторых видов бизнеса – это охранная деятельность, производство лекарств (продажа разрешена) и другие, перечисленные ранее. Выделим минусы:

- ответственность личным имуществом в случае долговых обязательств;

- невозможность продать бизнес, привлечь полноправных партнеров;

- уровень доверия ниже, чем к ООО, что особенно актуально в вопросах крупных сделок;

- возможности для масштабирования ограничены.

Индивидуальное предпринимательство станет хорошим решением для предоставления услуг, онлайн-торговли (за исключением патентной формы), небольших розничных компаний: стабильного бизнеса, лишенного грандиозных планов по расширению.

Плюсы и минусы ИП: по данным insales.ru

Самозанятость

Какие виды деятельность доступны для самозанятых

Самозанятый – физическое лицо на особом налоговом режиме. Этот формат позволяет совмещать несколько видов деятельности. Например, самозанятый может быть официально трудоустроен, но это не мешает ему получать доход от продажи товаров ручной работы. Налоговый режим наравне с гражданами России могут применять иностранцы, в частности из Беларуси, Казахстана и других стран. Разрешены следующие виды деятельности:

- реализация продукции, которую самозанятый производит самостоятельно без привлечения наемного персонала;

- информационные услуги (бизнес-консультирование, маркетинг, переводы), перевозки (такси, например);

- IT-сфера: веб-дизайн, программирование, большие данные, техническая поддержка;

- работа с животными: груминг, уход, кинология, дрессура;

- предоставление услуг в сфере красоты и здоровья: массажи, диетология, логопедия, психология, маникюрный сервис и другие направления;

- заработок на аренде: сдача жилой недвижимости;

- домашний сервис: няни и гувернантки, доставка, сиделки, охрана (в формате сторожа), ведение хозяйства.

Можно выполнять ремонтные и сантехнические работы, шить и проектировать одежду, быть занятым в индустрии развлечений (аниматор, экскурсовод, ведущий мероприятий). Возможных сфер много, главное – самостоятельная работа без наемных сотрудников. Она может приносить как дополнительный, так и основной доход.

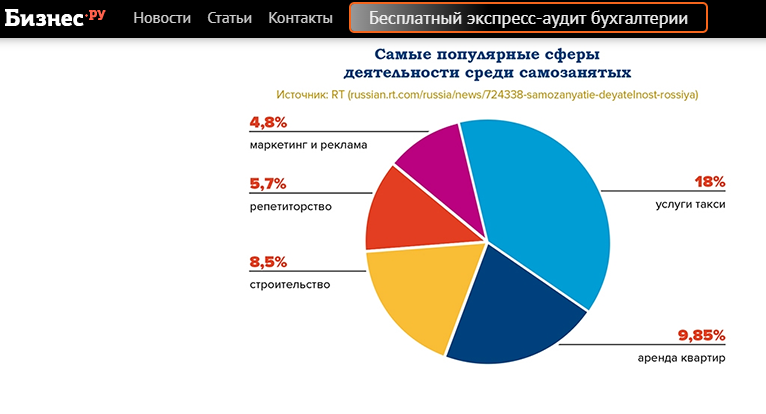

Сферы, которые часто выбирают самозанятые: business.ru

Чем заниматься нельзя

В 2022 году самозанятые не смогут осуществлять деятельность по добыче полезных ископаемых, продавать алкогольную и оружейную продукцию. Под запрет попадают:

- перепродажа любых видов товаров чужого производства, в том числе подакцизных и маркированных;

- оказание услуг по условиям агентского договора или договора поручения, а также комиссии.

Нельзя сдавать в аренду помещения, не относящиеся к жилому фонду.

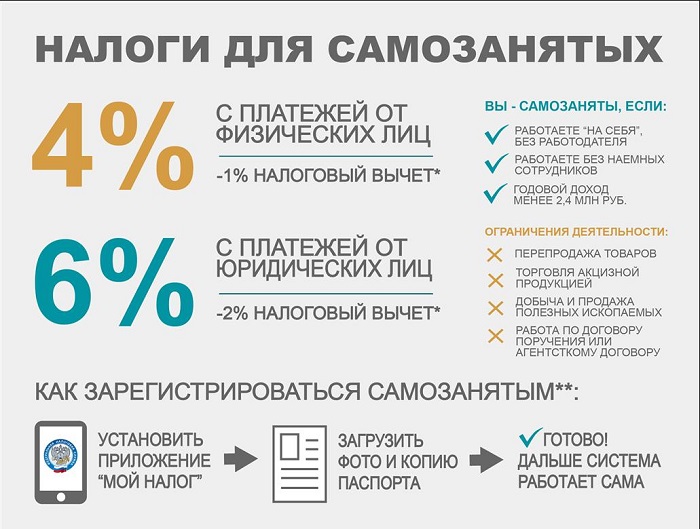

Как зарегистрироваться в качестве самозанятого

Граждане, получившие статус самозанятого, могут вести деятельность в регионе, который не совпадает с местом регистрации или постоянного проживания. В этом случае нужно указать населенный пункт, в котором специалист будет работать. Если речь идет о фрилансерах, не имеющих локальной привязки, то разрешено выбирать любой город, например, тот, где самозанятый живет или наблюдается большое количество его заказчиков.

Регистрация проходит через бесплатное приложение «Мой налог», которое нужно скачать (лучше по прямой ссылке с Госуслуг) и выбрать подходящий способ:

- с помощью паспорта. Необходимо выполнить сканирование удостоверения личности, после чего приложение проведет проверку данных. Следующий этап – селфи для сверки, а подпись заменит моргание в камеру (способ подходит только для граждан России);

- идентификационный номер налогоплательщика (ИНН). Процедура осуществляется с помощью пароля от кабинета налогоплательщика на портале nalog.ru, а также ИНН;

учетная запись на Госуслугах.

В ходе регистрации нужно указать телефонный номер, на который поступит код для подтверждения. На финише остается выбрать сферу деятельности и добавить банковскую карту, после чего можно приступать к работе.

Самозанятость и другие налоговые спецрежимы

Налоговая ставка и ограничения

Для самозанятых предусмотрен один налоговый режим, в котором действуют следующие ставки:

- 4% – при сотрудничестве с физическими лицами;

- 6% – для юрлиц и индивидуальных предпринимателей.

Из ограничений стоит выделить:

- максимальный доход в год – 2,4 миллиона рублей;

- нельзя нанимать персонал.

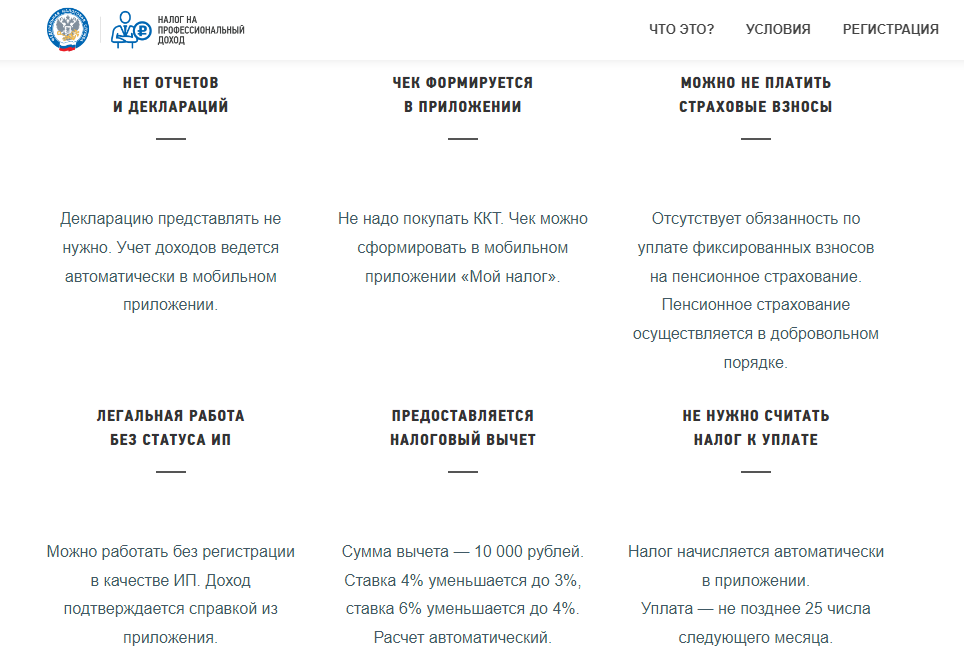

Самозанятые не вносят страховые отчисления, для них не обязательна отчетность, достаточно использовать приложение «Мой налог», которое автоматически формирует чеки, позволяет контролировать работу и финансовые потоки.

Плюсы и минусы самозанятости

Самозанятость – облегченное решение для людей, которые занимаются творчеством, имеют хобби или оказывают услуги в разных сферах. Этот формат могут использовать начинающие предприниматели, которые хотят протестировать рынок и оценить свои силы. Для регистрации требуется минимальный пакет документов, посещать налоговую или многофункциональный центр не придется: все автоматизировано – от оформления до отправки данных в ФНС. Нужно отметить другие плюсы:

- отсутствие фиксированных страховых взносов;

- нет отчетности и онлайн-кассы;

- можно свободно распоряжаться выручкой;

- самозанятые не несут ответственность личным имуществом;

- совмещение деятельности с основной работой по трудовому договору.

Однако ежегодная максимальная сумма дохода достаточно низкая, возможны проблемы с получением займов на развитие: многие банки считают доход от самозанятости нерегулярным, некоторые даже не хотят учитывать его. В случае наращивания масштабов производства товаров придется регистрироваться в качестве индивидуального предпринимателя. Возникают сложности при сотрудничестве с маркетплейсами: лишь небольшая часть площадок открывает доступ для самозанятых.

Особенности самозанятости: npd.nalog.ru

В заключение

Самозанятость и индивидуальное предпринимательство ориентированы на разные сферы бизнеса, поэтому выделить лучшую форму невозможно. Если планируется производство небольших партий товара или оказание услуг в формате фриланса, то стоит обратить внимание на самозанятость. Для интернет-магазинов и наземных точек продаж, мелкооптовых компаний, сферы общественного питания подойдет индивидуальное предпринимательство, но важно выбрать правильный налоговый режим. Можно начать работу с самозанятости: форму легко изменить в любой момент без штрафов, потери времени и убытков.

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Читайте также

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

В соседней вкладке для вас создан аккаунт в бэк-офисе онлайн-кассы.

Ниже вы можете ознакомиться с преимуществами нашего продукта и сделать расчет стоимости

Когда лучше открыть фирму

Это самый сложный вариант для новичков, поэтому взвесьте все за и против прежде, чем на него решиться.

Очень подробно о том, что такое ООО, как его регистрировать и какие обязанности есть у владельцев, мы рассказали в этой статье. Здесь опишем ключевые причины открыть ООО, когда другие варианты не подойдут:

Вкладываетесь в бизнес совместно с партнерами. Например, три человека совместно открывают производство, каждый вкладывает свои деньги на покупку оборудования, мебели, помещения, и каждый хочет иметь свою долю прибыли. Чтобы официально зафиксировать вложения каждого, а потом совместно управлять бизнесом и распределять прибыль между учредителями, им нужно открыть ООО. В долю могут войти до 50 участников.

Если зарегистрировать бизнес на имя ИП, он будет единолично владеть всеми активами и прибылью. Зафиксировать чьё-то еще участие в бизнесе и право на прибыль будет сложнее. Например, можно оформить договор простого товарищества, но это вариант не для новичков и без специалиста не обойтись.

Собираетесь вести деятельность, запрещённую для ИП. Для некоторых видов деятельности нужна лицензия, которую выдают только организациям. Если это ваш случай, нужно открывать фирму.

Без регистрации ООО вы не сможете вести бизнес в таких сферах:

- производство алкоголя, оптовая и розничная торговля алкоголем (за исключением розничной торговли спиртосодержащей непищевой продукцией, пивом, напитками основе пива, сидром и медовухой);

- негосударственная (частная) охранная деятельность;

- деятельность по организации и проведению азартных игр;

- деятельность, связанная с трудоустройством граждан России за пределами России;

- деятельность по выявлению электронных устройств, предназначенных для негласного получения информации;

- разработка и производство лекарственных средств (фармацевтических препаратов);

- телевизионное вещание и радиовещание;

- разработка, производство, испытания, ремонт, техническое обслуживание авиационной техники (самолеты, вертолеты, ракеты);

- разработка, производство, испытания, хранение, реализация и утилизация боеприпасов;

- разработка, производство, испытания, установка, монтаж, техническое обслуживание, ремонт, утилизация и продажа вооружения и военной техники;

- разработка, производство, испытания, хранение, ремонт и утилизация оружия, патронов к нему и основных частей огнестрельного оружия, торговля оружием;

- деятельность в области использования генерирующих источников ионизирующего излучения (за исключением использования в медицинской деятельности);

- космическая деятельность;

- работы по активному воздействию на гидрометеорологические и геофизические процессы и явления;

- деятельность, связанная с обращением взрывчатых материалов промышленного назначения;

- производство, поставки электрической энергии, продажа ее гражданам, а также деятельность по оперативно-диспетчерскому управлению в электроэнергетике;

- хранение, перевозки и уничтожение радиоактивных отходов;

- деятельность инвестиционных фондов, негосударственных пенсионных фондов;

- банковская деятельность (ст. 1 Закона РФ № 395-1 от 2 декабря 1990 г.).

Не имеете образования для получения лицензии. Есть виды деятельности, для которых лицензию может получить и индивидуальный предприниматель. Например, медицинская, фармацевтическая, образовательная, детективная и т.д.

Но в правилах получения лицензии может быть требование для руководителя организации или индивидуального предпринимателя иметь соответствующее образование. Например, такое требование есть для лицензии на фармацевтическую и медицинскую деятельность. Если аптеку или клинику хочет открыть ИП, он сам должен иметь соответствующее образование. А руководитель организации — это не обязательно учредитель ИП. Учредитель может и без образования получить лицензию, если наймет руководителя с таким образованием.

Изучите порядок лицензирования, прежде чем определиться с организационной-правовой формой.

Планируете в будущем продать бизнес, подарить или передать по наследству. Бизнес, оформленный как ООО, продать легко. Вы продаёте целиком долю в ООО — и вот у него уже новый владелец. Нужно будет только внести изменения в учредительные документы. Всё имущество, которое числится на фирме, все её активы будут принадлежать новому владельцу. То же самое с сотрудниками — они как числились в фирме, так и останутся в ней.

Все имущество ИП принадлежит ему лично, сотрудники тоже оформлены на него. Поэтому передать все это другому человеку сложнее. Нужно отдельно продавать новому владельцу имущество, права, перезаключать договоры с сотрудниками и контрагентами.

Будете привлекать инвесторов. Например, вы хотите расшириться, открыть новый цех или купить дорогостоящее оборудование. Есть человек, готовый вложиться в это, а вы готовы за это делиться с ним прибылью. Для этого вы можете продать ему долю в фирме, после чего он станет участником и будет иметь право на долю в прибыли, а в будущем при желании свою долю в фирме может продать.

ИП так сделать не сможет, ему остаётся только оформить займ у инвестора или оформить договор простого товарищества.

Это случаи, когда без ООО не обойтись. Во всех остальных случаях у ООО и ИП примерно одинаковые возможности и если нет крайней необходимости открывать сразу ООО, лучше начать с ИП, потому что с ООО у вас появится много дополнительных сложностей и хлопот:

- сложная процедура регистрации и ликвидации;

- больше отчётов;

- больше сумма штрафов за одни и те же нарушения;

- сложнее и дороже выводить прибыль;

- меньше налоговых режимов на выбор. ООО могут применять только общую и упрощенную системы налогообложения, для сельхозпроизводителей есть ещё ЕСХН;

- нужно вести бухгалтерский учёт.

Есть неочевидные преимущества ООО перед ИП, с которыми можно поспорить:

Не нужно платить страховые взносы за себя, если приостановил деятельность. Да, ИП должен платить за себя страховые взносы пока не закроется, независимо от того, ведет ли деятельность и получает ли прибыль. Но это совсем не повод вместо ИП открывать ООО, потому что цена вопроса — чуть больше 40 тысяч рублей в год. Это не та сумма, из-за который стоит вешать на себя сложности с ООО, потому что в итоге это обойдётся гораздо дороже.

У ИП больше ответственности, т.к. он рискует всем своим имуществом, а владельцы ООО только своей долей. Если вы планируете вести высокорисковый бизнес, набрать больших кредитов и бездумно их потратить, наделать больших долгов перед поставщиками, то да — можно всё потерять. Но и владельцы ООО не защищены полностью от такого исхода, потому что есть такое понятие, как субсидиарная ответственность. Стоит вашим кредиторам доказать в суде, что вы виноваты в крахе бизнеса — и на погашение долгов пойдет и ваше личное имущество, а не только имущество фирмы.

С ООО охотнее работают контрагенты и заключают госконтракты. Это «тараканы» отдельно взятых руководителей, потому что никакой разницы с кем работать для них нет. Недобросовестным может оказаться как ИП, так и директор фирмы. Отказать в госконтракте из-за того, что вы ИП, тоже не имеют права, только если речь не идёт о закупках для гособоронзаказа.

Когда лучше открыть ИП

Для новичков это всегда лучше, если нет веских причин открывать ООО, описанных в предыдущем разделе.

ИП платит все те же налоги, что и ООО, кроме НДФЛ на общей системе налогообложения, где ставка для ИП всего 13 % против 20 % налога на прибыль для ООО.

Какие ещё «плюшки» есть у ИП по сравнению с ООО:

- Не надо вести бухучёт и сдавать баланс с приложениями. Если ИП работает один, то и отчёты за работников сдавать не нужно. А вот для ООО и бухотчётность, часть отчётов для работодателей обязательны.

- Проще открыть и закрыть бизнес, бумажной волокиты в обоих случаях меньше, а госпошлина ниже.

- Больше вариантов для налогообложения. Кроме ОСНО, УСН и ЕСХН многие предприниматели могут работать ещё на патенте или как самозанятые (плательщики налога на профессиональный доход), а это самые выгодные режимы, где платят меньше всего налогов и совсем не сдают отчёты.

- Проще и дешевле выводить прибыль, а точнее для этого вообще не нужно ничего делать. Все деньги, которые есть у ИП, он в любой момент может тратить на свое усмотрение никак не отчитываясь. Нужно только следить, чтобы оставались деньги на налоги и на расчёты с поставщиками и сотрудниками.

- В некоторых регионах при определённых видах деятельности можно воспользоваться налоговыми каникулами и не платить налог с доходов первые два года.

ИП как и владелец фирмы может быть работодателем и нанимать сотрудников. Обязанности по платежам и отчётам перед сотрудниками у него будут такие же, как и у организаций, но есть и послабление: при закрытии ИП или сокращении не нужно платить сотрудникам выходное пособие.

Когда выгоднее стать самозанятым

Это самый простой и выгодный вариант для бизнеса и если возможность выбрать его, то смело выбирайте. Вот только подходит он далеко не всем, а только мелким бизнесменам, которые работают в одиночку.

Ограничений довольно много:

- нельзя нанимать сотрудников по трудовым договорам;

- нельзя иметь доход больше 2,4 млн руб. в год;

- продавать можно только свои товары, но не чужие. Вы можете шить кукол, делать табуретки или печь тортики и всё это продавать, но не получится открыть магазин с чужими товарами, которые вы просто перепродаёте. Так же нельзя продавать подакцизные товары и подлежащие обязательной маркировке;

- нельзя оказывать услуги бывшим работодателям, если после увольнения не прошло двух лет;

- нельзя работать как агент.

Можно оказывать любые услуги юридическим и физическим лицам и продавать то, что сделали сами.

Если это ваш случай, регистрируйте самозанятость и платите раз в месяц минимум налогов: всего 4 % с платежей от физлиц и 6 % от организаций и ИП. При этом нет обязательных страховых взносов, не нужно покупать кассу и сдавать декларацию о доходах.

Можно работать как самозанятый без регистрации ИП, а можно быть одновременно и ИП, и самозанятым. Разница лишь в том, что как ИП вы сможете иметь расчётный счёт в банке и заключать договоры добровольного страхования с ФСС. Еще без статуса ИП не обойтись, если нужна лицензия, например, на грузопервозки. Но помните, что самозанятый-ИП может быть только плательщиком налога на профессиональный доход и не может применять другие налоговые режимы: ОСНО, УСН, ПСН и ЕСХН.

Бесплатная консультация по регистрации бизнеса

Перезвоним и расскажем, как выгоднее и проще оформить

Заказать консультацию

Рассмотрим основные формы собственности, подходящие для малого бизнеса: ИП, ООО, акционерное общество.

Если цель вашего бизнеса — получение прибыли, количество учредителей не превысит 50 и среди них нет государственных или муниципальных предприятий, рассмотрите три вида организационно-правовой формы: ИП, самозанятость, ООО и непубличное акционерное общество.

Индивидуальный предприниматель (ИП)

Особенность этой организационно-правовой формы в том, что ИП — физическое, а не юридическое лицо. ИП нанимают работников, выступают в роли заказчиков и подрядчиков, но ограничены по видам деятельности.

Преимущества ИП

- для регистрации нужен только паспорт и ИНН,

- открыть ИП — дешево (800 рублей пошлина),

- единолично управляет бизнесом и распоряжается выручкой,

- ИП может вести учет в упрощенном порядке и применять специальные режимы налогообложения,

- ИП легко ликвидировать.

Недостатки

- ИП не получают лицензии на некоторые виды деятельности (производство и продажа алкогольной продукции и лекарств, охранная деятельность, работа с оружием),

- отвечает по обязательствам всем своим имуществом (жилье, автомобили, предметы домашней обстановки и пр.), лично несет административную и уголовную ответственность,

- бизнес ИП ограничен в росте,

- продать ИП невозможно.

Итог: ИП подходит для небольших коммерческих предприятий, но не для бизнеса с серьезными перспективами. Это вариант для новичков, не уверенных в успехе. Или для тех, кто не готов вкладывать в бизнес много денег.

Самозанятый (НПД)

Вообще-то самозанятость или налог на профессиональный доход — это налоговый режим. Самозанятым может быть как ИП, так и физическое лицо без статуса ИП. Остановимся именно на втором варианте.

Особенность самозанятых в том, что они не могут нанимать работников по трудовым договорам и строго ограничены в выручке. А еще они могут только продавать товары собственного производства или оказывать услуги.

Преимущества

- можно зарегистрироваться онлайн через приложение«Мой налог» на телефоне — достаточно скана паспорта и ИНН, нет госпошлин;

- не нужно платить фиксированные страховые взносы, как у ИП;

- низкие налоги: 4 % с доходов при работе с физлицами и 6 % при работе с организациями и ИП;

- нет никакой отчетности;

- не нужны онлайн кассы, вместо этого самозанятые формируют в приложении чеки и передают своим клиентам;

- нет ответственности по обязательствам собственным имуществом (чаще всего оплата поступает по факту продажи товара/ выполнения работы/ оказания услуги);

Недостатки

- нельзя нанимать работников по трудовым договорам, только по гражданско-правовым;

- доход сильно ограничен — максимум 2,4 млн рублей в год;

- нельзя перепродавать товары, продавать подакцизные и маркированные товары, работать по агентским договорам, добывать полезные ископаемые и осуществлять некоторые другие виды деятельности;

- нет выбора системы налогообложения.

Итог: самозанятость подойдет тем, кто собирается только попробовать свои силы в бизнесе. Если начинающий предприниматель захочет пригласить на работу помощника, зарабатывать больше денег, заниматься перепродажей товаров, то нужно будет переходить на следующую ступень — ИП или ООО.

Общество с ограниченной ответственностью (ООО)

ООО — это юридическое лицо. Его работу регулируют учредительные документы. У ООО есть расчетный счет, печать и уставный капитал (минимальный размер 10 000 рублей).

Особенность ООО — учредители: от 1 до 50 человек или других компаний с разными долями в уставном капитале. Отсюда минус: чем больше учредителей, тем больше времени занимает согласование документов и принятие управленческих решений. Вам придется информировать регистрирующий орган о смене учредителей или перераспределении долей уставного капитала.

Преимущества ООО

- нет ограничений по видам деятельности,

- можно применять специальные режимы налогообложения,

- по обязательствам ООО учредители отвечают только своей долей в уставном капитале,

- потенциал для роста компании,

- бизнес продается и покупается,

- можно привлекать инвесторов.

Минусы ООО

- сложная регистрация: требуется много документов, достаточно крупная пошлина (4000 рублей), юридический адрес, устав и пр.

- минимальный уставный капитал 10 000 рублей должен быть внесен деньгами;

- высокие штрафы и серьезная ответственность за уголовные и административные нарушения;

- обязательно нужны расчетный счет и онлайн-касса;

- необходимо вести бухгалтерский учет и периодически сдавать в госорганы отчетность;

- сложно распоряжаться выручкой в собственных целях — дивиденды и зарплата облагаются налогами;

- субсидиарная ответственность.

Итог: ООО подходит тем, кто собирается открыть бизнес с партнерами и активно его развивать.

Непубличное акционерное общество

В непубличном акционерном обществе уставный капитал выражен не долями участников, а акциями. Государство регистрирует акции и регулирует деятельность акционерного общества законодательством о рынке ценных бумаг.

Как у ООО, у акционерного общества нет ограничений по видам деятельности. Учредители отвечают по долгам в рамках доли в капитале. Дополнительное преимущество: продать акции легче, чем переоформить долю ООО. Это позволяет быстро сменить собственника компании без изменения учредительных документов и делает бизнес более конфиденциальным (сделка происходит в простой письменной форме, а изменения в реестр акционеров вносит само общество).

Недостаток: одна группа акционеров может принимать решения вопреки интересам другой группы.

В ООО и АО заложен потенциал для роста компании. Самая популярная форма бизнеса в России — ООО, самая простая — самозанятость, а самая защищенная — непубличное акционерное общество.

Если вы зарегистрировали ООО не больше 3 месяцев назад, мы подарим вам квартал работы в Контур.Бухгалтерии.

Разбираемся в деталях: кто может перейти на спецрежим, от каких налогов освобождены самозанятые, как им встать на учет и получить вычет, какими привилегиями можно будет воспользоваться в 2023 году.

С середины октября 2020 года льготный налоговый режим для самозанятых, более известный как налог на профессиональный доход, действует по всей стране (Федеральный закон от 27.11.2018 № 422-ФЗ, далее — Закон о самозанятых). Любой желающий может принять в нем участие, но с определенными условиями.

С 1 января 2023 года, согласно Федеральному закону от 21.11.2022 № 441-ФЗ, данный спецрежим будет доступен в городе Байконур. Его можно будет применять в течение всего срока действия договора аренды комплекса «Байконур» между Правительством РФ и Правительством Республики Казахстан.

Под профессиональным доходом понимается доход физлиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также не получают доход от использования имущества.

В этой статье рассмотрим следующие вопросы:

- Кто может перейти на специальный налоговый режим

- Какие ограничения действуют для применения спецрежима

- Что признается местом ведения деятельности самозанятого

- От каких налогов освобождены самозанятые

- Постановка самозанятого на учет

- Снятие самозанятого с учета

- Объект налогообложения у самозанятых

- Порядок признания доходов у самозанятых

- Налоговая база и налоговый период

- Налоговая ставка для самозанятых

- Штраф для самозанятых

- Как перейти на налог на профессиональный доход с других спецрежимов

- Официальные разъяснения по вопросам применения налога для самозанятых

- Налоговый вычет для самозанятых

- Самозанятые — 2023: что изменится

Кто может перейти на специальный налоговый режим

Это могут сделать физлица и ИП, которые ведут деятельность на территории России. Также самозанятыми вправе стать некоторые иностранные граждане, а именно граждане Беларуси, Армении, Казахстана и Киргизии. Налоговый режим они могут применять на тех же условиях, что и граждане России.

Выбирая спецрежим для самозанятых, можно заниматься теми видами деятельности, доходы от которых облагаются налогом на профессиональный доход, но без необходимости регистрации в качестве ИП.

В числе таких видов деятельности:

- оказание косметических услуг на дому;

- фото- и видеосъемка на заказ;

- реализация продукции собственного производства;

- проведение мероприятий и праздников;

- юридические консультации и ведение бухгалтерии;

- удаленная работа через электронные площадки;

- сдача квартиры в аренду посуточно или на долгий срок;

- услуги по перевозке пассажиров и грузов;

- строительные работы и ремонт помещений.

Какие ограничения действуют для применения спецрежима

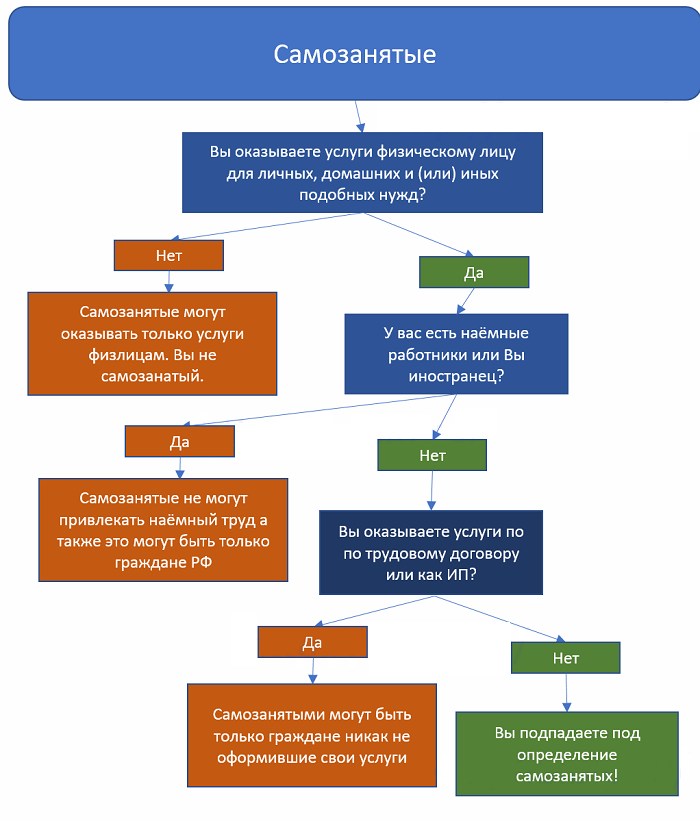

У самозанятых не должно быть работодателя и наемных работников. К этой категории относятся граждане, получающие доход от своей личной трудовой деятельности.

Максимальный доход не должен превышать 2,4 млн руб. в год (суммы доходов в месяц могут варьироваться в большую или меньшую сторону, важно чтобы итоговая сумма за год не превышала 2,4 млн руб.).

Спецрежимом не могут воспользоваться те, кто торгует подакцизными товарами, например, алкоголем или бензином. Также его нельзя применять:

- лицам, осуществляющим перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лицам, занимающимся добычей и (или) реализацией полезных ископаемых;

- лицам, имеющие работников, с которыми они состоят в трудовых отношениях;

- лицам, осуществляющим предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц;

- лицам, применяющие иные режимы налогообложения, предусмотренные ч. 1 НК РФ, или осуществляющие предпринимательскую деятельность, доходы от которой облагаются НДФЛ, за исключением случаев применения иных режимов налогообложения и исчисления НДФЛ с доходов от предпринимательской деятельности до перехода на указанный специальный налоговый режим.

Что признается местом ведения деятельности самозанятого

Это место нахождения налогоплательщика при осуществлении деятельности. Физлицо уведомляет налоговую о месте ведения деятельности при переходе на применение спецрежима.

Какие правила действуют в этом случае:

- если самозанятый ведет деятельность на территориях нескольких субъектов РФ, то он вправе самостоятельно выбрать субъект, на территории которого им ведется деятельность;

- место ведения деятельности можно менять только один раз в календарный год;

- если самозанятый прекращает вести деятельность на территории выбранного субъекта, то он для целей применения спецрежима выбирает другой субъект, включенный в эксперимент, на территории которого им ведется деятельность, не позднее окончания месяца, следующего за месяцем такого прекращения;

- при изменении места ведения деятельности физлицо считается ведущим деятельность на территории другого субъекта начиная с месяца, в котором он выбрал этот субъект.

От каких налогов освобождены самозанятые

- Физлица: от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

- ИП, применяющие специальный налоговый режим: от НДФЛ с доходов, которые облагаются налогом на профессиональный доход, от НДС (исключение: НДС, подлежащий уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией), от фиксированных страховых взносов (однако на других спецрежимах страховые взносы уплачиваются даже при отсутствии дохода).

Если дохода в течение налогового периода нет, то нет и никаких обязательных или фиксированных платежей. При этом самозанятые участвуют в системе обязательного медицинского страхования, поэтому могут рассчитывать на бесплатную медицинскую помощь.

![]()

Онлайн-бухгалтерия для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Попробовать бесплатно

Постановка самозанятого на учет

Тем, кто хочет использовать специальный налоговый режим, нужно зарегистрироваться в качестве плательщика налога на профессиональный доход.

Сделать это можно за считанные минуты с помощью нескольких инструментов: специального мобильного приложения «Мой налог»; кабинета налогоплательщика «Налога на профессиональный доход» на сайте ФНС; через портал Госуслуг (Федеральный закон от 28.06.2022 № 206-ФЗ).

Однако проще всего использовать всё же мобильное приложение «Мой налог».

![]()

Алгоритм постановки на учет включает следующие этапы:

1. Отправка комплекта необходимых документов в налоговую:

- заявления о постановке на учет;

- копии паспорта и фотографии физлица (не требуются, если у гражданина РФ есть доступ в личный кабинет налогоплательщика на сайте ФНС или портале Госуслуг).

Заявление, копия паспорта, фотография физлица формируются с использованием мобильного приложения «Мой налог» (можно скачать из Google Play и App Store), и для этого не требуется усиленная квалифицированная электронная подпись.

2. Уведомление налогового органа поступает через мобильное приложение «Мой налог» — не позднее дня, следующего за днем направления заявления.

Налоговая вправе отказать в постановке на учет, если выявляются противоречия или несоответствия между представленными документами и сведениями, имеющимся у налогового органа (при этом налоговая указывает противоречия и предлагает повторно представить документы).

Датой постановки на учет физического лица в качестве налогоплательщика является дата направления в налоговый орган соответствующего заявления.

Иностранцы могут тоже зарегистрироваться через мобильное приложение «Мой налог», но только по ИНН. По паспорту регистрация будет недоступна.

Снятие самозанятого с учета

Снятие с учета возможно по двум причинам:

- если физлицо отказывается применять спецрежим;

- если физлицо перестает удовлетворять требованиям ч. 2 ст. 4 Закона о самозанятых, то есть попадает в список тех, кто не вправе применять специальный налоговый режим. В этом случае налоговая снимает налогоплательщика с учета по собственной инициативе, без заявления, и уведомляет его об этом через приложение «Мой налог».

В случае, когда физлицо отказывается применять спецрежим, от него требуется заявление. Дата снятия с учета — это дата направления в налоговый орган заявления о снятии с учета. О снятии с учета налоговая так же предупреждает через приложение «Мой налог» — не позднее дня, следующего за днем направления налогоплательщиком соответствующего заявления.

После снятия с учета в налоговой физлицо вправе повторно встать на учет при отсутствии недоимки по налогу, задолженности по пеням и штрафам по налогу.

Объект налогообложения у самозанятых

Под объектом налогообложения подразумеваются доходы от реализации товаров (работ, услуг, имущественных прав).

При этом есть целый перечень доходов, которые не признаются объектом налогообложения:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

- от деятельности, указанной в п. 70 ст. 217 НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с п. 7 ст. 83 НК РФ;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Порядок признания доходов у самозанятых

Дата получения доходов от реализации товаров или услуг — это дата получения соответствующих денежных средств или дата поступления денежных средств на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

При реализации налогоплательщиком товаров или услуг на основании договоров поручения, договоров комиссии или агентских договоров с участием посредника в расчетах доход считается полученным налогоплательщиком в последний день месяца получения посредником денежных средств.

ИП, которые ранее применяли другие спецрежимы, не признают в составе доходов при исчислении налога доходы от реализации товаров или услуг, оплата (частичная оплата) которых произведена после перехода на специальный налоговый режим для самозанятых, в случае, если указанные доходы подлежат учету при налогообложении в соответствии с иными специальными налоговыми режимами в период до перехода на уплату налога.

Налоговая база и налоговый период

Налоговая база — это денежное выражение дохода, полученного от реализации товаров или услуг, который является объектом налогообложения. Она определяется отдельно по видам доходов, в отношении которых установлены различные налоговые ставки.

В целях определения налоговой базы доходы учитываются нарастающим итогом с начала налогового периода.

В случае возврата налогоплательщиком сумм, ранее полученных в счет оплаты (предварительной оплаты) товаров или услуг, на сумму возврата уменьшаются доходы того налогового периода, в котором получен доход.

Налогоплательщик может корректировать ранее переданные сведения о сумме расчетов, приводящих к завышению сумм налога, в следующих случаях:

- если производится возврат денежных средств, полученных в счет оплаты (предварительной оплаты) товаров или услуг;

- если сведения введены неправильно.

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика, погашения недоимки, задолженности по пеням и штрафам за налоговые правонарушения только по налогу на профессиональный доход или подлежит возврату в порядке, предусмотренном ст. 78 НК РФ.

Налоговый период — календарный месяц.

Налоговая ставка для самозанятых

Самозанятый уплачивает 4% в отношении доходов, полученных от реализации товаров или услуг физлицам, и 6% — в отношении доходов, полученных от реализации товаров или услуг ИП (для использования при ведении предпринимательской деятельности) и юрлицам. Чиновники гарантировали неухудшение условий на 10 лет.

Алгоритм исчисления и уплаты налога на профессиональный доход

Не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, налоговая высылает самозанятому через приложение «Мой налог» уведомление о сумме налога, который нужно уплатить. В уведомлении уже указаны необходимые для уплаты реквизиты.

Уплата налога производится:

- не позднее 25-го числа месяца, следующего за истекшим налоговым периодом;

- по месту ведения деятельности.

Налоговую декларацию представлять не нужно.

Если самозанятый не укладывается в установленный срок, налоговая не позднее 10 календарных дней со дня истечения срока уплаты налога направляет ему требования об уплате налога, а также информацию о мерах по взысканию налога.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при применении разных ставок — как сумма, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз, с учетом уменьшения соответствующей суммы налога на сумму налогового вычета.

Если сумма налога, которую нужно уплатить по итогам налогового периода, не дотягивает до 100 руб., то эта сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

Налогоплательщик может настроить процесс уплаты налога таким образом, чтобы необходимая сумма списывалась с банковского счета. Для этого в мобильном приложении нужно предоставить налоговому органу право на направление в банк соответствующих поручений.

Штраф для самозанятых

При всех привилегиях и льготах самозанятым нужно готовиться и к штрафам в случае неуплаты налога на профессиональный доход. Предполагается, что сумма штрафа будет представлять собой размер того дохода, который получает самозанятый.

Штраф предусмотрен только для тех, кто зарегистрировался как самозанятый, но нарушил условия выставления чека.

В рамках пилотного проекта за нарушение порядка или сроков формирования фискальных чеков при расчетах будет взыскиваться штраф в размере 20% от суммы, на которую не был выставлен чек. Повторное нарушение в течение 6 месяцев предполагает штраф в размере всей суммы расчетов, на которую не сформирован чек.

Как перейти на налог на профессиональный доход с других спецрежимов

Разъяснения по этому вопросу даются в Письме ФНС от 26.12.2018 № СД-4-3/25577@.

ИП на УСН, ЕСХН, могут перейти на уплату налога для самозанятых, уведомив об этом налоговую в течение месяца с даты регистрации в качестве плательщика этого налога.

Перейти на вышеуказанные спецрежимы можно в случае утраты права на применение налога на профессиональный доход. Для этого нужно уведомить налоговую в течение 20 календарных дней с даты снятия с учета в качестве плательщика этого налога.

Официальные разъяснения по вопросам применения налога для самозанятых

Депутат Госдумы Андрей Макаров подчеркивает, что «закон предоставляет право, а не налагает обязанности». Он «не устанавливает никаких дополнительных налоговых проверок или возможности кого-то поймать за неуплату налогов». Существование этого закона предоставляет людям удобную возможность выполнять свою конституционную обязанность — платить налоги и сборы.

На официальном сайте Госдумы Андрей Макаров дал разъяснения по многочисленным вопросам, которые поступают от граждан.

Относятся ли к самозанятым те, кто оказывает разовую помощь?

Не относятся. Принципиален факт регулярного оказания услуг: например, вы помогаете людям вскапывать огороды и зарабатываете этим. Однако, если вы разово помогли соседу вскопать огород, то это не будет относиться к оказанию услуг.

Может ли ИП перерегистрироваться в самозанятого?

Может, если посчитает, что этот режим для него более выгодный. Но главная цель закона о самозанятых — это позволить выйти из «серой зоны» людям, которые пока никак не зарегистрированы.

![]()

Оформите ИП бесплатно без визита в налоговую через сервис регистрации бизнеса в Контуре и получите год обслуживания в онлайн-бухгалтерии Эльба в качестве бонуса

Зарегистрировать ИП

Смогут ли самозанятые получать справки о доходах для приобретения государственных гарантий и льгот?

Смогут, как и любой гражданин.

Куда пойдут деньги от уплаты налога?

Они будут поступать в региональный бюджет по месту осуществления деятельности. Регионы смогут распределить их и направить часть доходов в муниципалитеты.

«И это очень важно для регионов. Потому что сегодня регионы за неработающее население осуществляют платежи в Фонд обязательного медицинского страхования. Как только человек выходит из «серой» зоны, 1,5% от уплаченного им налога будут зачисляться в ФОМС, и регион за него платить в ФОМС уже не будет», — отмечает Андрей Макаров.

Где регистрироваться самозанятому, если он осуществляет деятельность в нескольких регионах?

Он может выбрать наиболее удобный для него регион для регистрации. Во всех регионах регистрироваться не надо.

Разъяснения по этому вопросу также дано в Письме ФНС РФ от 21.02.2019 № СД-4-3/3012@.

Дизайнер работает с зарубежными стоковыми платформами. Подпадает ли он под закон о самозанятых?

Подобный вид предпринимательской деятельности будет также подпадать под новый налоговый режим. Факт выполнения работ, оказания услуг в пользу иностранного лица не имеет значения для целей исчисления и уплаты подоходных налогов, так как объектом налогообложения является доход от реализации.

В зависимости от характеристик конечного покупателя товаров (работ, услуг) налогоплательщики налога на профессиональный налог будут обязаны применить ту или иную налоговую ставку (4 % при реализации физическим лицам и 6 % при реализации организациями или ИП).

Необходимо отметить, что налогоплательщикам налога на профессиональный доход при реализации товаров (работ, услуг) с использованием посреднических механизмов стоит обратить особое внимание на идентификацию конечного покупателя.

Гайк Сафарян

Партнер налоговой практики CMS, Россия

Для компаний, приобретающих товары у самозанятых, предусмотрена льгота. Как это будет работать?

Закон предусматривает, что выплаты организациями или ИП физлицам — налогоплательщикам налога на профессиональный доход за реализуемые товары, работы, услуги, учитываемые в налоговой базе, не признаются объектом обложения страховыми взносами.

Таким образом, корпоративные налогоплательщики получат возможность снижать базу по обложению страховыми взносами при приобретении товаров (работ, услуг) у самозанятых.

Гайк Сафарян

Партнер налоговой практики CMS, Россия

Налоговый вычет для самозанятых

Плательщики налога на профессиональный доход имеют право на уменьшение суммы налога на сумму налогового вычета в размере не более 10 000 руб., рассчитанную нарастающим итогом.

Сумма налогового вычета, на которую может быть уменьшена сумма налога, определяется:

- в отношении налога, исчисленного по налоговой ставке, указанной в п. 1 ст. 10 Закона о самозанятых, сумма налогового вычета определяется как соответствующая налоговой ставке в размере 1% от дохода;

- в отношении налога, исчисленного по налоговой ставке, указанной в п. 2 ст. 10 Закона о самозанятых, сумма налогового вычета определяется как соответствующая налоговой ставке в размере 2% от дохода.

Уменьшение суммы налога на сумму налогового вычета осуществляется налоговым органом самостоятельно.

Можно ли совмещать работу по найму на пятидневке с самозанятостью?

Можно совмещать постоянную работу с режимом самозанятости и параллельно еще открыть ИП.

Доход, который самозанятый получает по своему основному месту работы, он декларирует по своему месту работы. В законе имеется в виду именно деятельность, за которую он получает побочный доход, который он нигде по документам не регистрирует. Например, в обычной жизни он официально продает картофель, и его работодатель удерживает налоги. А по вечерам этот человек переводит статьи. Вот эту деятельность он может оформить как самозанятость. И тогда у налоговой не возникнет вопросов.

Василий Воропаев

Основатель и CEO платформы по работе с IT-специалистами Rubrain.com

Как самозанятые выпускают чеки?

Самозанятым не нужны кассовые аппараты. Все можно сделать через приложение «Мой налог»: встать на учет, проводить платежи, получать электронные чеки, отчислять налоги. Данные о легализации дохода будут передаваться автоматически в налоговые органы.

Самозанятый просто привяжет карту своего банка-партнера в мобильном приложении смартфона, и налог спишется автоматически.

Организации и ИП, применяющие общий режим налогообложения, УСН или ЕСХН, при определении налоговой базы не учитывают расходы, связанные с приобретением товаров (работ, услуг) у самозанятых при отсутствии чека. Данная норма может свидетельствовать об упрощенном порядке подтверждения расходов организации или ИП на приобретаемые у самозанятых товары, работы, услуги.

Василий Воропаев

Основатель и CEO платформы по работе с IT-специалистами Rubrain.com

Возможность применения оплаты через Систему быстрых платежей

С 1 октября 2021 года самозанятые могут принимать оплату за товары и услуги через Систему быстрых платежей (СБП) (Информация Банка России от 1 октября 2021 г.). Это позволяет экономить на приеме безналичных платежей. На самозанятых распространяется льготный тариф — банковская комиссия не должна превышать 0,4% от суммы платежа, но не более 1 500 руб. Для того, чтобы настроить этот способ оплаты, нужно обратиться в банк.

Самозанятые могут использовать все варианты приема платежей: по QR-коду, по платежной ссылке, по подписке.

Возможности на уровне малого бизнеса

Период пандемии показал, что правительство готово уравнять самозанятых в правах с малым бизнесом. Неоднократно ставился вопрос о возможности их привилегированного участия в закупках. Начиная с апреля 2020 года самозанятые получили такое право.

![]()

Ответственность и проверки

ФНС разработала скоринговую систему на основе больших данных, чтобы отлавливать недобросовестных предпринимателей, которые подменяют трудовые отношения договорами с самозанятыми.

Уже сейчас выявляются хитрые схемы, когда бизнесмены, например, заменяют штатных работников самозанятыми, чтобы сэкономить на уплате страховых взносов и налогов. Система анализирует периодичность и источники выплат, взаимосвязь самозанятых, их клиентов и бывших работодателей, после чего организации, имеющие признаки нарушений, попадают в группу риска.

О легальных способах сотрудничества с самозанятыми мы писали в статье «Как компаниям работать с самозанятыми».

Платформа для найма самозанятых

Известно, что SuperJob запустил платформу для привлечения к сотрудничеству самозанятых. Теперь у работодателей в фильтре поиска кандидатов есть опция «Самозанятые и ИП». Она дает возможность определить, готов ли соискатель работать в статусе самозанятого или ИП.

Продажа продукции на ярмарках выходного дня

С 14 июля 2022 года начали действовать нормы закона о регулировании торговли, устанавливающие, что квота по использованию нестационарных торговых объектов малым и средним бизнесом применяется также в отношении самозанятых (Постановление Правительства РФ от 02.09.2022 № 1549). Благодаря этому у них появился дополнительный канал сбыта продукции произведенной продукции во временных павильонах наравне с предпринимателями.

Самозанятые — 2023: что изменится

Оказание услуг по перевозке пассажиров и багажа легковым такси. В настоящее время на рассмотрении находится законопроект, который позволит самозанятым оказывать такие услуги без регистрации в качестве ИП. Он предусматривает возможность получения самозанятыми разрешения на работу в такси при условии заключения договора со службой заказа такси, которая работает через агрегаторы.

Выбор размеров больничных пособий. Минтруд разработал новую модель добровольного соцстрахования, которая затронет самозанятых и предположительно начнет действовать с 1 июля 2023 года. Самозанятые смогут получать выплаты в случае болезни, травмы, протезирования, ухода за заболевшими членами семьи и т.д. Для этого им нужно будет самостоятельно выбрать специальную страховую сумму, из которой сформируются страховые выплаты:

- 32 484 руб. (2 МРОТ за полный месяц), размер ежемесячного взноса составит 1 247,38 руб.

- 48 726 руб. (3 МРОТ за полный месяц), размер ежемесячного взноса составит 1 871 руб.

Право на выплату пособий возникнет через полгода после непрерывной уплаты взносов.

Размер пособия по временной нетрудоспособности будет зависеть от выбранной страховой суммы, периода уплаты взносов и от продолжительности страхового стража.

Каждый россиянин, который получает доход от бизнеса, обязан его официально зарегистрировать, иначе неприятностей с законом, а в частности налоговых проверок, не избежать. Но бояться процесса оформления бизнеса не стоит по причине того, что существует несколько вариантов: ИП, ООО или статус самозанятого.

Самозанятый гражданин.

Преимущества

1. Разрешено осуществлять отдельные виды предпринимательской деятельности без регистрации себя в качестве индивидуального предпринимателя (п. 1 ст. 2, п. 1 ст. 23 ГК РФ).

2. На учет можно встать, обратившись в любую налоговую инспекцию по месту жительства (месту пребывания), подав уведомление (п. 7.3 ст. 83 НК РФ), либо воспользоваться приложением «Мой налог».

3. Оказывая услуги для личных, домашних и иных подобных нужд самостоятельно, без привлечения наемных работников, можно воспользоваться освобождением от НДФЛ и страховых взносов (пп. 3 п. 3 ст. 422 НК РФ; п. 13 ст. 13 Закона от 30.11.2016 N 401-ФЗ).

Недостатки

1. Законом определен ряд ограничений для применения данного спецрежима. Это, в том числе: реализация подакцизных товаров и товаров, подлежащих обязательной маркировке; добыча и (или) реализация полезных ископаемых; получение доходов, превышающих в текущем календарном году 2,4 миллиона рублей.

2. Если самозанятый не подал уведомление об осуществлении деятельности и (или) привлекает наемных работников для оказания услуг для личных, домашних и иных подобных нужд, то его доходы облагаются НДФЛ и страховыми взносами в общем порядке.

3. В случае отсутствия освобождения от уплаты НДФЛ и страховых взносов, самозанятый обязан самостоятельно исчислить и уплатить НДФЛ с полученного дохода, а также представить в налоговый орган декларацию по форме 3-НДФЛ (пп. 10 п. 1 ст. 208, ст. 209, пп. 1 п. 1, п. п. 2, 3 ст. 228, п. 1 ст. 229, п. 2 ст. 420 НК РФ).

4. Для того чтобы получать от государства страховую пенсию, человек должен зарабатывать страховой стаж и уплачивать взносы. Но для самозанятых уплата взносов на ОПС не предполагается. Значит, и стаж для получения обычной пенсии по старости в периоды деятельности в качестве самозанятого не идет, а будущая пенсия не увеличивается.