Что такое стратегическое планирование и как его разработать для своего бизнеса

Содержание

Процесс стратегического планирования подразумевает комплекс мероприятий, на котором изучают сведения, прогнозируют и сопоставляют условия внешней среды с ресурсами бизнеса. Цель стратегического планирования – показать конкурентные преимущества компании на выделенном отрезке времени. Этот подход помогает в систематическом развитии и составляет важную часть организационных процессов компании.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое стратегическое планирование

Стратегическое планирование представляет управленческую функцию, которая становится основой для принятия всех управленческих решений компании, формирования мотивации и контроля долгосрочных планов. Процесс стратегического планирования помогает руководителям в поиске пошаговых действий: это полезно при конкуренции между компаниями.

Стратегическое планирование определяет, что компания должна сделать сейчас, чтобы достичь ожидаемых целей в будущем. Этапы стратегического планирования проиллюстрируют: как произойдет распределение ресурсов компании, ее адаптация к условиям внешней среды и изменится ли работа сотрудников. Такой подход позволяет управлять бизнесом осознанно и системно, а не полагаться на везение и интуицию.

Особенности стратегического планирования

К основным характеристикам стратегического планирования относится:

- разработка стратегии компании на ближайшие 2-5 лет;

- внесение регулярных корректировок в планирование из-за мобильности рынка;

- постоянный анализ рынка в режиме реального времени;

- составление документов, которые определяют взаимодействие с партнерами, клиентами и внутреннюю политику компании;

- направленность на достижение реалистичных целей;

- изучение альтернативных способов решения задач;

- учет объема ресурсов, которыми располагает компания;

- наличие показателей для измерения.

Преимущества стратегического бизнес-планирования

Стратегическое планирование имеет семь преимуществ:

- всесторонний анализ возможных угроз;

- оптимизация действий сотрудников;

- подготовка благоприятных условий для старта стратегии;

- создание предпосылок для стратегического мышления;

- возможность сосредоточиться на ключевых направлениях развития;

- формирование внутреннего управления;

- разработка грамотного распределения ресурсов.

Этапы стратегического планирования

Процесс стратегического планирования предполагает четыре этапа. Так как планирование — многоступенчатый комплекс, каждый его этап проводят в определенный промежуток времени.

Определение миссии предприятия

Первый этап планирования – формулирование цели, которая отражает миссию компании. На основании миссии утверждают статус организации, формируют главное направление работы и создают ориентиры для будущего стратегического планирования. Лучше определить такую миссию, которая объединит руководство и сотрудников.

Некоторые владельцы бизнеса не хотят определять миссию компании, так как считают, что задача компании – исключительно в прибыли. Однако формирование миссии – это обязательное условие для стратегического планирования. Миссия выполняет четыре задачи:

- отвечает за связь компании с внешней средой – политикой, экономикой и населением региона;

- помогает в формировании имиджа компании;

- увеличивает лояльность коллектива и помогает проникнуться ценностями компании;

- создает корпоративные стандарты.

Выбор основных целей предприятия

После утверждения миссии выбирают цели компании, которые должны быть: точными и измеряться в цифрах, зафиксированными по времени реализации, а также базироваться на ресурсах компании. Эти сведения необходимы, чтобы планирование не превратилось в мечту, а основывалось на реалиях компании. Непродуманные цели приведут к убыткам или завышенным ожиданиям. Все цели можно изобразить на дереве целей, где каждая займет свой уровень.

Стратегический анализ внешней и внутренней среды

Эта фаза планирования предполагает разносторонний анализ внешней и внутренней среды, в которых проходит работа компании. Внешняя среда формируется:

- условиями стабильности или непостоянства экономической ситуации региона или страны;

- нормативно-правовыми требованиями на законодательном уровне;

- политическими особенностями местности, которые влияют на рынок;

- общественными и культурными особенностями местности;

- потребностями потребителей и правилами рынка.

Во внутренней среде компании нужно оценить:

- качество своих продуктов и услуг;

- сегмент рынка, который занимает компания;

- реализуемую ценовую политику;

- прибыль и репутацию организации;

- эффективность рекламы;

- используемые для производства ресурсы и объем издержек;

- пути для оптимизации производственных решений.

Оценивать внешнюю и внутреннюю среду нужно объективно – в этом помогают профессиональные аналитики и современные технологии. Например, чтобы оценить эффективность рекламы, можно подключить коллтрекинг Calltouch и автоматически получать данные о конверсии, источниках и стоимости звонка. Детальные и понятные отчеты позволят определить прибыльные и убыточные рекламные каналы.

![]()

Коллтрекинг Calltouch

Тратьте бюджет только на ту рекламу,

которая работает

- Коллтрекинг точно определяет

источник звонка с сайта - Прослушивайте звонки в удобном журнале

Подробнее про коллтрекинг

Выбор альтернативных стратегий

Этапы стратегического планирования предполагают 2-3 альтернативных решения. Их составляют после выяснения угроз для компании и преимуществ каждой из стратегий. Рассмотрим альтернативные стратегии в упрощенном варианте.

Ограничения в росте – это безопасный вариант развития бизнес-стратегии. В основе этой модели стоит установка целей на основании полученных показателей. Например, план продаж компании на основе количества предыдущих продаж.

Свободный рост реализуется через постепенное увеличение показателей, задействованных и в краткосрочной, и в долгосрочной перспективах. Эта стратегия применяется для молодых компаний, которые только развиваются в отраслях, где есть свободные рыночные ниши. Компании растут за счет открытия новых точек продаж в других городах, либо за счет увеличения своего ассортимента.

Сокращение за счет снижения показателей. Владельцы бизнеса делают это по причинам: ликвидации организации, закрытия дочерних точек продаж, уменьшения объемов производства из-за экономического кризиса, смены приоритетного направления.

Корпорации, которые работают в 2-3 областях бизнеса одновременно, практикуют сочетание стратегий.

Реализация выбранной стратегии

После окончательного формирования стратегии компания начинает ее воплощение. Перед этим определяют главные ориентиры, которые покажут достижение промежуточных и долгосрочных целей. В реализации выбранной стратегии участвует вся компания – руководство и сотрудники – это поможет достичь лучшего результата. При этом у каждого руководителя есть конкретные задачи, которые выполняет отдел.

Тактика

Выбранная стратегия базируется на планах, которые составляют тактику компании. Эту тактику используют руководители отдельных подразделений. При тактической стратегии учитывают небольшой временной период и легкость проведения анализа по завершении этого периода.

Политика

Политика компании – это принципы и ценности, на основании которых разрабатывают стратегию управления компанией. Корпоративная политика разрабатывается с руководителями и сотрудниками, при этом каждый высказывается свободно.

Операции

Управление компанией строится на положениях корпоративной политики. Однако в работе могут возникать ситуации, в которых сотрудник не знает, как поступить. Для этого составляют документацию, где описывают последовательность действий сотрудника – операции. Свод рекомендаций помогает быстро решать спорные вопросы.

Правила

Сотрудники обязаны неукоснительно выполнять правила компании. Они регламентируют каждый исполнительный орган компании – от ведущих специалистов до рядовых сотрудников. В стратегическом планировании нужно предусмотреть все внутренние правила – это повысит эффективность работы сотрудников.

Бюджет

После разработки тактики рассчитывают смету. Это делают, чтобы ресурсы компании использовались эффективно. Здесь составляют план распределения средств, где анализируют затраты на производство, зарплаты сотрудникам, рекламу бизнеса и вносят коррективы, если выбранная стратегия изменится. По итогу все расчеты вносят в единый документ.

Оценка результатов проводимого плана

На этом этапе сравнивают прогнозируемые и полученные результаты. Итоги стратегического планирования оценивают по показателям рентабельности и соотношению доходов за вычетом расходов компании. Лучше регулярно анализировать каждое действие планирования.

Маркетинговая стратегия так же неэффективна без анализа кампаний. Чтобы получать все сведения о доходах, расходах на рекламу, лидах и целевом трафике, подключите сквозную аналитику Calltouch. Отчеты собираются автоматически в одном окне: сотрудники избавлены от рутины, а готовая аналитика у вас под рукой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Функции руководства

На основании этапов планирования определяют функции, которые выполняет начальство. К ним относят:

- полный анализ факторов внешней, внутренней среды и конкурентов;

- оценка бюджета и активов компании;

- определение управления компанией и целей для сотрудников;

- утверждение стратегических изменений.

Может ли стратегия измениться

Стратегия изменяется в зависимости от потребностей компании. Перед внесением изменений нужно подготовить сотрудников, так как они бывают недовольны новшествами. Руководители должны помочь работникам преодолеть психологический барьер, чтобы новую стратегию принял весь коллектив.

Заключение

Стратегическое планирование показывает, как компания может выделиться среди конкурентов и за счет каких преимуществ займет свою нишу на рынке. Планирование подходит и для краткосрочной, и долгосрочной перспективы и может реализовываться регулярно. Чтобы избежать рисков, в стратегическом планировании предусматривают альтернативные пути развития бизнеса. Грамотное планирование поможет молодым и зарекомендовавшим себя на рынке компаниям.

Предложения от наших партнеров

Стратегическое планирование – важный процесс управления организацией, задающий цели, к которым нужно стремиться предприятию в обозримом будущем. Стратегический план помогает компании определить конкурентные преимущества в определённый период времени. Умение стратегически мыслить, планировать – важнейшее управленческое качество для любого руководителя. Специалист, владеющий этими навыками, способен активно формировать будущее компании, поэтому всегда будет востребован на рынке труда.

Стратегическое планирование с помощью ЛидерТаск

Составляйте списки дел на каждый день в планировщике ЛидерТаск, разбивайте их на подзадачи и формируйте древовидную структуру для более успешного выполнения сложных задач. Обязательно занимайтесь планированием рабочего дня, чтобы стать продуктивнее в карьере и личной жизни.

Скачать ЛидерТаск

Понятие и функции стратегического планирования

Стратегическое планирование — это набор управленческих методов и инструментов для определения основных направлений деятельности организации. Его используют для формирования показателей развития компании, определения её перспективности и успешности в данном бизнесе.

Правильная организация стратегического планирования в системе менеджмента позволяет корректно оценивать внешние угрозы для компании, искать потенциальные возможности для развития на основе проведённого анализа. Результатом процесса является составление стратегического плана – документа, описывающего стратегические и тактические цели, подкреплённые расчётами и практическими исследованиями. Стратегические планы составляются на долгосрочный период (от трёх до пяти лет) и среднесрочный период (годовые). Объединяются общей бизнес идеей и управленческой волей собственников организации.

К плюсам внедрения системы стратегического планирования можно отнести:

- Проведение всестороннего анализа возможных опасностей для бизнеса;

- Оптимизацию деятельности персонала;

- Создание благоприятной среды для успешной реализации стратегии;

- Появление предпосылок для развития стратегического мышления топ-менеджмента;

- Рациональное распределение ресурсной базы;

- Эффективное управление внутренними процессами;

- Концентрацию на ключевых направлениях развития.

Стратегическое планирование выполняется регулярно с письменной фиксацией. Это необходимо для ясного и корректного понимания планов всеми участниками рабочего процесса. Какими бы конкретными и чётко сформулированными планы не казались в голове у руководителей, они должны быть зафиксированы и в письменном виде доведены до подчинённых во избежание некорректной интерпретации или двойного толкования. Таким образом, обеспечивается согласованность и ответственность действий управляющего звена и персонала.

Стратегическое планирование – эффективный инструмент, помогающий в принятии управленческих решений. Он помогает своевременно вносить коррективы в деятельность организации. Суть стратегического планирования заключается в его функциях. В их число входят:

- Адаптация компании к внешним условиям, организация связи с окружением. Современный бизнес должен обладать достаточной гибкостью для адаптации к благоприятным возможностям и угрозам. Для этого разрабатываются различные варианты развития событий, обеспечивающие приспособление стратегии компании к внешней среде.

- Рациональное распределение ценных, дефицитных ресурсов, включая фонды компании, технологии или управленческий опыт её менеджмента.

- Координация всех подразделений, отделов организации, выявление её сильных и слабых сторон для успешной внутренней интеграции.

- Осознание организационной стратегии с использованием опыта принятых ранее решений.

Этапы стратегического планирования

Стратегическое планирование – многоступенчатый управленческий процесс, состоящий из нескольких этапов. К ним относятся:

- Формирование миссии, ключевых целей;

- Стратегический анализ;

- Выбор стратегии;

- Её реализация;

- Оценка и контроль её исполнения.

Определение миссии, ключевых целей.

Миссия компании формирует её цель, философию, направление деятельности. Она влияет на принципы работы предприятия, его статус, основные хозяйственные характеристики. Формирует имидж компании, отражает ценности. Помогает в разработке корпоративных стандартов. Обеспечивает взаимосвязь организации с внешним окружением: населением, экономикой, политической системой.

Миссия закладывает вектор будущего развития компании. Демонстрирует, в какую сторону нужно направить усилия. Она не зависит от финансовой стабильности и состояния предприятия на данный момент времени. Несмотря на то, что причиной существования коммерческих организаций является получение прибыли, их миссия должна преследовать другие цели.

Цель стратегического планирования – подробное описание миссии компании. Она создаёт чёткие ориентиры её развития на определённый временной интервал. Быть конкретными, соизмеримыми, не противоречить миссии и ресурсам, имеющимся в распоряжении компании. Быть адресными и контролируемыми. Это необходимо, чтобы планирование не было «оторванным» от реальной жизни.

Стратегический анализ

Включает подробное изучение внешней, внутренней среды, в которой функционирует компания. Внешнее окружение формируют следующие факторы:

- Экономическая ситуация региона или страны;

- Нормативно-правовые требования для осуществления данного вида деятельности;

- Политические, общественные, социально-культурные влияния на рынок;

- Потребности и предпочтения потребителей, правила, действующие на рынке.

Внутренний анализ производится с учётом:

- Качества собственных продуктов и услуг;

- Оценки сегмента рынка, занимаемого компанией;

- Реализуемой ценовой политики;

- Эффективности рекламной деятельности;

- Используемых ресурсов, издержек производства;

- Вариантов оптимизации.

Стратегические планы составляются на основе фактических данных, содержащих подробную информацию о состоянии рынка, клиентах, конкурентах. Их составляют на основе двухмерных матриц, помогающих анализировать работу подразделений, качество продуктов, состояние производства по различным критериям.

Для реализации стратегического анализа используется три подхода:

- Табличный, в котором значения изучаемых параметров располагаются в порядке возрастания по мере отдаления от графы. Анализ выполняют по диагонали, от левого верхнего угла к нижнему правому.

- Координатный, где значения увеличиваются по мере удаления от центра пересечения линий координат. Анализ проводится от левого нижнего к правому верхнему показателю.

- Логический. В данном случае анализ проводится от правого нижнего к левому верхнему углу.

Выбор стратегии

Стратегия указывает путь к достижению цели. Определяет курс развития на длительный срок. Затрагивает все сферы деятельности компании, включая форму выпуска продукции, персонал, положение на рынке. При разработке стратегии рассматривается несколько вариантов развития событий, и выбирается лучший из них. При этом учитываются следующие моменты:

- Конкурирующая среда;

- Перспективы развития сферы, в которой функционирует организация;

- Технологии, имеющиеся у неё в распоряжении.

Стратегия должна приводить к достижению конечной цели. Выбрав стратегию развития и пребывания на рынке, предприятие двигается в нужном направлении. В упрощённом виде варианты стратегического развития могут быть следующими:

- Ограничение роста. Считается самым безопасным вариантом ведения бизнеса. В качестве ориентира развития в данном случае используются утверждённые показатели. Например, планы продаж, составляющиеся на основе планов предыдущих периодов.

- Свободный рост сопровождается постепенным увеличением установленных показателей, которых нужно достигнуть в краткосрочном и долгосрочном периодах. Данный тип развития подходит для молодых компаний, начинающих развитие в свободных рыночных нишах. Их рост происходит за счёт увеличения ассортимента или открытия новых продажных точек в различных городах.

- Сокращение из-за уменьшения показателей. Это происходит при ликвидации бизнеса, закрытии неприбыльных или убыточных торговых объектов, сокращении производства из-за кризисных ситуаций в экономике или смене приоритетов деятельности.

Сокращение подразумевает три варианта развития событий:

- Ликвидацию, с полной распродажей активов и материальных запасов компании;

- Отсечение ненужного (подразделений или видов деятельности);

- Переориентацию (частичное сокращение деятельности для увеличения прибыли).

Данные стратегии могут использоваться по отдельности или в комплексе.

Реализация стратегии

В реализации стратегии принимают участие все сотрудники. Каждый из них выполняет собственные функции и задачи для достижения нужного результата. Для успешного выполнения стратегии необходимо соблюдение следующих условий:

- Донести до каждого сотрудника содержание миссии, целей, стратегии компании для достижения их понимания действий руководства, вовлечения в процесс реализации целей.

- Обеспечить своевременное поступление всех нужных ресурсов.

- Сформировать целевые установки для движения по намеченному плану.

- Ответственно выполнять задачи на каждом уровне.

На данном этапе производится разработка важнейших ориентиров стратегического планирования: тактики, политики, процедур и правил существования компании.

Оценка и контроль выполнения

Это заключительный этап стратегического планирования, в ходе которого производится сравнение прогнозируемых и достигнутых результатов с оценкой показателей рентабельности. Цель оценки — получить ответы на следующие вопросы:

- Насколько стратегия согласована с возможностями компании?

- Заложены ли в ней предполагаемые угрозы и риски?

- Хватит ли у предприятия ресурсов для её реализации?

- Учитывает ли она внешнее, внутреннее окружение?

- Является ли выбранный стратегический путь лучшим вариантом использования ресурсов компании?

Для оценки и анализа стратегии применяются количественные и качественные критерии.

Организация стратегического планирования в ЛидерТаск

Любое планирование требует чёткого структурирования. Корректно составленный, реально достижимый стратегический план – залог успеха и эффективного развития любой компании. Для их составления, корректировки, контроля исполнения удобно использовать специальное программное обеспечение – электронный планировщик российской разработки ЛидерТаск.

В приложении можно составлять списки дел, будущих, текущих задач. Устанавливать цели, структурировать их в виде дерева с присвоением приоритетности. Вносить любые изменения в задачи и проекты. Обмениваться информацией с коллегами и подчинёнными. Делегировать выполнение задач с контролем прогресса и сроков. В приложении присутствует опция цветового выделения важных заданий, календарное отображение задач. Предусмотрен разнообразный набор инструментов для планирования на день, неделю, год, другие периоды.

Заключение

Мы рассмотрели понятие стратегического планирования и убедились в том, насколько данный инструмент важен для развития и процветания компаний в современных бизнес условиях. С его помощью предприятие может определить свою выгодную нишу на рынке и получить преимущества среди конкурентов. Грамотный стратегический план даёт объективное понимание текущей ситуации для успешного планирования будущего. Во время стремительных перемен стратегическое мышление и видение – это мощный фактор успеха любого руководителя.

Пройдите тест и получите гарантированный бонус!

![]()

Поздравляем, вы прошли тест!

Вы в курсе как правильно управлять и планировать, но совершенству нет предела. Именно поэтому мы дарим вам скидку 15% на нашу программу, с которой вы будете на самой вершине эффективного управления.

Ваш купон для покупки:

Fromtest

Купить со скидкой

![]()

Поздравляем, вы прошли тест!

Вы на начальном пути к эффективному управлению, но чтобы стать Гуру на 100%. Вам предстоит идти дальше, учиться и нарабатывать навык. Мы дарим вам книгу «Секреты управления временем» и верим, что в ближайшее время вы постигнете азы эффективного управления.

Скачать книгу

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕСУРСОВ ПРЕДПРИЯТИЯ

1.1.Понятия и характеристика оптимизации ресурсов (подразделении)……6

1.2.Функции и задачи оптимизации ресурсов (подразделении) …………….11

1.3.Значение издержек и способы анализа логистической системы…………12

ГЛАВА II. АНАЛИЗ ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ АО «ТАНДЕР» (сеть «МАГНИТ»)

2.1.Организационно-экономическая характеристика компании АО «Тандер»

2.1.1.Организационная характеристика предприятия АО «Тандер»…………15

2.1.2.Экономическая характеристика предприятия АО «Тандер»……………16

2.2. Экономическое обоснование организации доставки по системе «точно в срок»………………………………………………………………………………22

ГЛАВА III ПУТИ СОВЕРШЕНСТВОВАНИЯ ОПТИМИЗАЦИИ РЕСУРСОВ ПРЕДПРИЯТИЯ АО «ТАНДЕР»

3.1.Пути повышении эффективности оптимизации ресурсов предприятия АО «Тандер»…………………………………………………………………………27

3.2.Достоинства и недостатки в организации доставки продукции через распределительный центр………………………………………………………28

Выводы и предложения………………………………………………………..31

Список использованной литературы………………………………………..33

Приложение……………………………………………………………………..35

ВВЕДЕНИЕ

Оптимизация ресурсов, представляющая собой их перераспределение, согласно интересам функциональных подразделений фирмы, направлена на поиск экстремального значения поведения логистической системы (максимум с точки зрения результатов, минимальный — затрат), который оценивается как предпочтительный вариант из множества возможных. В процессе оптимизации выясняется, какое состояние логистической системы будет наилучшим с точки зрения предъявляемых к ней требований.

На сегодняшний день эффективное развитие экономики в рыночных условиях может происходить лишь при создании стабильности и оптимальности экономической среды.

Оптимальное состояние воспроизведения экономического потенциала любого предприятия достигается благодаря соблюдению оптимальных пропорций между основными показателями и, в частности, между финансовой и производственной системами.

Внедрение реформ по оптимизации ресурсов должно повышать уровень экономического развития предприятия. Важное значение имеют направления общей политики организации, основу которых составляют: ценовая стратегия, инвестиционный климат, финансово-бюджетная система, воспроизводительные функции производства и услуг.

Социально-экономические условия развития предприятия тесно связаны с сдерживающим рычагом инфляции, оптимизацией программных мероприятий по привлечению инвестиций для развития соответствующих отраслей производства.

Для успешного развития организации необходимо эффективное управление. Эффективность деятельности – это степень соответствия ее результата целям субъекта, осуществляющего деятельность. Управление также является деятельностью, поэтому эффективность управления есть частный случай эффективности деятельности.

Механизмы комплексного оценивания и оптимизации позволяют не только оценивать варианты, но и осуществлять выбор наиболее эффективных из них, т. е. выполнять оптимизацию эффективности по критериям минимума затрат и риска.

При рассмотрении организации как социально-экономической (активной) системы приходится решать основные задачи управления: распределение ресурсов между подразделениями и сотрудниками, стимулирование сотрудников, планирование развития организации для эффективного достижения основных целей функционирования, оценка эффективности деятельности и управления.

Для решения указанных задач необходимо разработать оптимальные комплексные механизмы оценки эффективности деятельности для целей долгосрочного планирования и стимулирования сотрудников, разработать методики комплексного оценивания рисков, надежности и эффективности управления.

Любой экономический субъект не может обойтись лишь анализом ассортимента своей продукции (товара, услуг, работы). Для производителя очень важно учитывать также расходы на материальное обеспечение производства, возможность точного выполнения заказа по номенклатуре и доставки его точно в срок наиболее экономичным видом транспорта. Им необходимы средства коммуникации, позволяющие оперативно передавать информацию. И в сегодняшний условиях усиливается интерес к новому научному направлению под названием «логистика». Целью данной работы является анализ особенностей оптимизации ресурсов организации.

Логистическая система – это система управления движением материалопотоков, начиная от поставки сырья и заканчивая поставкой готовой продукции конечному потребителю, а также информационных потоков, ассистирующих движению материалов.

Цель данной работы – глубже ознакомиться с теоритическими основами сбытовой деятельности и получить основные навыки разработки логистических подсистем закупок, транспорта и запасов на предприятии АО «Тандер».

Задачей своей работы я ставлю разработку системы оптимизации ресурсов предприятия на основе рассмотрения существующих систем и проектирования индивидуального варианта.

Объектом исследования выступают методы торгово-сбытовой деятельности АО «Тандер» (сеть «Магнит).

В качестве источников в написании теоритической части в работе используются как чисто теоритические так и методические разработки специалистов в области коммерции, стратегического управления и логистики. В качестве практического материала для исследования используется статистический материал и бизнес-новости из открытых источников СМИ (вкл. сеть Internet) и специализированные издания, а также внутренние разработки АО «Тандер» и собственные наработки (рабочие материал).

В соответствие цели данной работы поставлены следующие задачи:

1. Определить понятие и виды ресурсов предприятия

2. Охарактеризовать принципы стратегии оптимизации ресурсов предприятия.

3. Привести пример механизма оптимизации распределения ресурсов организации.

4. Сделать выводы по проделанной работе.

В первой главе дипломной работе я раскрыла теоретические аспекты оптимизации ресурсов. Во второй главе я провела анализ текущей деятельности предприятия АО «Тандер». В третьей главе представлены пути совершенствования оптимизации ресурсов.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕСУРСОВ ПРЕДПРИЯТИЯ

1.1.Понятия и характеристика оптимизации ресурсов (подразделении)

Оптимизация ресурсов, представляющая собой их перераспределение, согласно интересам функциональных подразделений предприятия направлена на поиск экстремального значения поведения логистической системы (максимум с точки зрения результатов, при минимуме затрат), который оценивается как предпочтительный вариант из множества возможных. В процессе оптимизации выясняется какое состояние логистической системы будет наилучшим с точки зрения предъявляемых к ней требований.

Закупка (снабжение). Для оптимизации ресурсов в закупках (снабжении)

деятельности необходимо выполнить следующие условия:

— обеспечить наличие на складе необходимых ресурсов в соответствии с

заранее оговоренной программой потребления, минимизируя совокупные издержки на приобретение и хранение ресурсов;

— гарантировать поступление на склад предприятия заявленной партии ресурсов в заявленные сроки, при минимальной стоимости единицы ресурсов.

Производство. Для оптимизации ресурсов в производстве требуется выполнение следующих условий:

— достижения высокой степени интеграции внутри предприятия и между

ее поставщиками и потребителями;

— повышения гибкости и адаптивности производства к конъюнктуре рынка;

— сокращения длительности производственного цикла;

— резервирования производственных мощностей и отхода от максимизации ее загрузки;

— сокращения всех видов запасов;

— универсализации оборудования;

— устранения брака;

— изготовления продукции на заказ и т.д.

Сбыт (распределение). Для оптимизации ресурсов в сбытовой (распределительной) деятельности необходимо учитывать следующие направления:

— стимулирование сбыта, включая рекламу традиционных, а также новых

товаров, повышение уровня и увеличение объема сервиса клиентов, в том числе и послепродажного обслуживания, заключение различных лизинговых договоров, развитие системы дисконтирования и скидок и т.д.;

— осуществление собственно транспортно-распределительной деятельности, включая фактическую доставку продукции потребителю через соответствующим образом организованные распределительные каналы;

Транспорт. Оптимизация ресурсов при транспортировке грузов в первую

очередь связана с контейнеризацией и пакетированием перевозок.

Применение контейнеров и пакетов позволяет в 2-3 раза ускорить выполнение погрузочно-разгрузочных работ, в 4-10 раз снижает их трудоемкость, на 25% – срок доставки грузов, одновременно повышая их сохранность в десятки раз. Уменьшается потребность в крытых складах при их перевалке, что сокращает капитальные вложения в складское хозяйство в 2,5-3 раза.

Использование при перевозках мелкоштучных и тарно-упаковочных грузов плоских поддонов сокращает время простоя железнодорожных вагонов под

погрузкой-разгрузкой в 2 раза, а автомобилей – в 5 раз. Стоимость переработки одной тонны грузов уменьшается в 5-6 раз, а рост производительности труда достигает семикратного увеличения.

При использовании паллетов на 1/3 снижаются транспортные затраты, а

убытки от повреждения грузов уменьшаются в 15-20 раз.

Размещение грузов в ящичных поддонах сокращает расходы на транспортирование примерно в 5 раз, а фактическое количество грузов, размещаемое в вагонах и кузовах автотранспортных средств, увеличивается на 20%.

Оптимизировать ресурсы в транспортных процессах можно также путем

сокращения затрат на:

— проведение погрузочно-разгрузочных работ за счет комплексной механизации;

— транспортирование из пункта погрузки в пункт отгрузки, исключив промежуточную перевалку грузов;

— горючее, эксплуатационные и запасные части, на ремонт и содержание

подвижного состава за счет использования более современной техники;

— резервирование транспортных средств за счет снижения резерва при организации перевозок.

Все затраты на транспорте можно разделить на затраты на собственно перевозку (т.е. приходящиеся на единицу пробега – как правило, 1 км) и затраты на обработку и оформление груза в пунктах отправления и назначения (связанные не с протяженностью маршрута, но с объемом грузов, проведением погрузочно-разгрузочных операций и т.д.). Их доля на различных видах транспорта неодинакова (табл. 1).

Таблица № 1.1.

Доля расходов на операции перевозочного процесса, %

|

Вид транспорта |

Обработка груза |

Перевозка |

|

Железнодорожный |

22 |

78 |

|

Автомобильный |

8 |

92 |

|

Речной |

37 |

63 |

|

Морской |

42 |

58 |

|

Трубопроводный |

2 |

98 |

Складское хозяйство. Оптимизация ресурсов в складских бизнес-процессах предполагает четкую схему и последовательность складских операций. Каждому сотруднику, от кладовщика до менеджера по продажам, должны быть четко понятны действия на всех стадиях складских бизнес-процессов.

Для эффективной работы склада необходимо иметь полную информацию

о его состоянии (с учетом потерь, порчи и брака) в режиме реального времени. Незаменимыми в этом случае оказываются радиотехнологии: на каждом товаре обязательно есть радио маячок, при помощи которого сведения постоянно поступают в информационную систему.

Работа со складом, организованным по этому принципу, прозрачна и малозатратна как по времени, так и по ресурсам. При выполнении складской операции (например, отгрузки) сотрудник увидит в наряде на ее выполнение зону и ячейку, с которой ему надо работать. При этом не будет необходимости искать по всему хранилищу мест, где есть необходимый для отгрузки товар.

Имея структурированный склад и точную информацию о том, какой то-

вар есть на складе и сколько времени занимает та или иная операция, можно

максимально полно и быстро удовлетворять потребности клиентов, избегать затоваривания склада, экономить время сотрудников и оптимально использовать все складское пространство.

Логистика складской обработки товаров предусматривает оптимизацию:

— закупок;

— доставки закупленных товаров;

— процесса разгрузки товаров;

— приемки по количеству и качеству;

— учета прихода, расхода и наличия товаров;

— контроля наличия;

— претензионной работы;

— размещения товаров;

— операций обеспечения условий хранения;

— контроля качества хранимых товаров;

— управления запасами;

— обработки заказов;

— обслуживания заказчиков;

— процессов упаковки;

— организации отгрузок;

— доставки отгруженных товаров перевозчикам или заказчикам;

— планирования и диспетчеризации работ;

— маршрутов перемещения грузов внутри и вне склада;

— использования помещений;

— выбора и использования оборудования и оргтехники;

— подготовки и расстановки кадров;

— количества и видов используемой информации;

— закупок расходных, упаковочных, эксплуатационных материалов и т.д.

Средства оптимизации сроков технологических процессов на складах:

— диспетчеризация – оперативное регулирование всех операций;

— технологические карты – подробное описание последовательности и методов выполнения складских операций и перечень документов, составляемых по ходу работы;

— организация технологических процессов – планирование сроков и объемов поступления и отпуска товаров, использование рабочего времени, складских помещений и средств;

— графики работы – помогают планировать загрузку людей и выполнение

операций в течение определенных периодов;

— сетевое планирование – помогает увязать темпы исполнения многих

операций;

— пакетирование грузов – укладка грузов в грузовые модули, удобные для

работы механизмов, установки в контейнеры и вагоны, учета грузов.

В качестве средств оптимизации сроков технологических процессов на

складах используют:

— компьютерные системы;

— диспетчеризацию;

— технологические карты;

— сетевые графики;

— оперативное планирование;

— системы радиосвязи;

— складское телевидение и другие средства оргтехники.

1.2.Функции и задачи оптимизации ресурсов организации (подразделении)

Задачи оптимизации ресурсов – сокращение сроков прохождения товаров по товаропроводящим каналам и минимизация затрат на всем пути движения товарных потоков при максимальном уровне обслуживания посредников и конечных потребителей.

Основные задачи логистической оптимизации представляют собой:

1.Управление заказами: компонент цикла исполнения заказа (приема и передачи, обработки, комплектации, доставки); выбор технических средств и технологии приема, обработки и комплектации заказа; документооборота при прохождении заказа;

2.Снабжение. Управление закупками решения «делать или купать»; выбора формы снабжения предприятия; выбора поставщика; потребности нормирования расхода МР в производственных подразделениях фирмы; операционных логистических издержек;

3.Складирование: выбор системы складирования; выбор типа, количества и мощности складов; дислокации складов на определенной территории; номенклатуры (ассортимента) хранимой и обрабатываемой на складах продукции; организации логистического процесса на складе; объемно-планировочных и проектных решений склада;

4.Защитная упаковка и затаривание типоразмерных рядов (объемных модулей) тары и упаковки с технологическими параметрами складского и грузоперерабатывающего оборудования, грузовместимостью и грузоподъемностью транспортных средств в различных функциональных областях логистики; дизайна тары и упаковки в соответствии с логистическими требованиями транспортировки, складирования и грузопереработки; выбора тары и упаковочных материалов для различных классов грузов; выбора тары, внешних товароносителей для обеспечения логистических технологий транспортировки и грузопереработки; маркировки и штрих-кодирования тары и упаковки для идентификации (автоматического сканирования) SKU и грузовых единиц; себестоимости изготовления тары и упаковки за счет рационального нормирования расходных материалов.

1.3. Значение издержек и способы анализа логистической системы

Термин «издержки» применяется, как правило, в экономической теории.

Это суммарные жертвы предприятия, связанные с выполнением определенных операции при производстве и реализации продукции, работ и услуг. Они включают в себя как явные (бухгалтерские, расчетные), так и вмененные (альтернативные) издержки.

Явные (расчетные) издержки – это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг.

Альтернативные (вмененные) издержки означают упущенную выгоду

предприятия которую оно получило бы при выборе альтернативного товара,

по альтернативной цене, на альтернативном рынке и т.д. Альтернативные за-

траты возникают в случае ограниченности ресурсов. Если ресурсы не ограничены, вмененные издержки равнозначны. Альтернативные затраты иногда называют дополнительными.

В составе этих логистические издержек целесообразно также учитывать

затраты на осуществление финансовых операций, обеспечивающих движение

материальных потоков, логистическое администрирование, потери от иммобилизации материальных и финансовых ресурсов, незавершенного производства и готовой продукции, а также ущерб от недостаточного уровня качества снабжения, производства и сбыта готовой продукции. Логистические издержки составляют одну из крупнейших статей расходов деловых организаций; по своему объему они уступают только затратам на сырье, материалы и комплектующие.

Согласно оценкам зарубежных ученых, общие расходы на логистику составляют до трети объема продаж различных фирм.

Подобная концепция логистических издержек предполагает:

— распределение, разграничение производства и обращения в целом;

— распределение, дифференциацию снабжения и сбыта как сфер коммерческой деятельности предприятия;

— распределение соответственно снабженческих и сбытовых затрат (снабженческих между производственными издержками и общими накладными расходами, а сбытовых между сбытовыми расходами как таковыми и общими накладными расходами).

Общие издержки цепи поставок включают [20, с. 278]:

1) расходы на исполнение заказа – затраты:

— на выпуск продукции или предоставление услуг и поддержки их про-

движения на рынок;

— обусловленные привлечением заказов потребителей;

— на получение и обработку заказов;

— связанные с управлением контрактами;

— на планирование размещения заказов;

— обусловленные физическим распределением продукции;

— на размещение заказов среди потребителей;

— обусловленные расчетами с потребителями;

2) затраты на закупку материальных ресурсов (исключительно производственного назначения):

— на планирование потребности в ресурсах;

— на оценку и техническое обеспечение качества поставщиков;

— на организацию и оплату входящих поставок;

— на приемку и проверку материалов по количеству и качеству;

— на комплектацию;

— на обработку материальных и информационных ресурсов;

3) общие затраты на содержание запасов:

— на капитал или альтернативные издержки;

— издержки, обусловленные повреждением или утратой ресурсов;

— страховка и налоги;

— издержки вследствие морального устаревания ресурсов;

4) управление затратами:

— на управление информационными системами;

— на поддержку взаимодействий в цепи поставок;

5) производственные трудозатраты и накладные расходы в управлении

запасами:

— прямые расходы на оплату труда;

— косвенные расходы на оплату труда;

— затраты на техническое обеспечение качества;

— расходы на информационное обслуживание;

— затраты, обусловленные устранимым и неустранимым браком;

— амортизация;

— арендная плата;

— расходы на эксплуатацию зданий;

— затраты на техническое обслуживание оборудования.

Подходя итог по первой главе можно сказать ,что оптимизация ресурсов предприятия (в моем случае это АО «Тандер») включает в себя :

-

Снабжение

-

Производство

-

Сбыт (распределение)

-

Транспорт

-

Складское хозяйство

ГЛАВА II. АНАЛИЗ ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ АО «ТАНДЕР» (сеть «МАГНИТ»)

2.1.Организационно-экономическая характеристика компании АО «Тандер»

2.1.1.Организационная характеристика предприятия АО «Тандер»

Компания АО «Тандер» была образована в январе 1994 года в г. Краснодаре. Бизнес начинался с оптовых продаж небольшого ассортимента парфюмерии, косметики и бытовой химии. Для достижения быстрой оборачиваемости, фирма активно продвигала товар через собственную розничную сеть, насчитывавшую к 1996 более 30 торговых точек в Краснодаре и других населенных пунктах края.

АО «Тандер» становится одним из ведущих официальных дистрибьютеров бытовой химии и косметики в России. Принято решение о выходе на рынок розничной торговли продуктами питания .

В соответствии со своей миссией и со своими целями розничная сеть АО «Тандер» работает для повышения благосостояния своих клиентов.

Эффективный процесс доставки товаров в магазины возможен благодаря мощной логистической системе. Своевременную доставку продуктов во все магазины розничной сети позволяет осуществить собственный автопарк, который насчитывает 4 969 автомобилей.

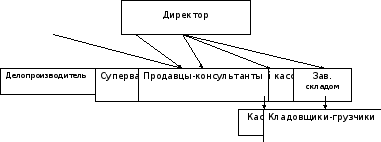

Предприятие является юридическим лицом, пользуется соответствующими правами и выполняет обязанности, связанные с его деятельностью. АО «Тандер» возглавляет генеральный директор сети магазинов «Магнит» -Галицкий Сергей Николаевич, который организует всю работу предприятия и несет полную ответственность за его состояние и деятельность перед акционерами и трудовым коллективом. Генеральный директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения, налагает взыскания на работников предприятия, открывает в банках счета предприятия. При существующей структуре управления руководителю предприятия непосредственно подчиняются: делопроизводитель, супервайзер, продавцы-консультанты, старший кассир, зав.складом. Более наглядно мы можем рассмотреть это на рисунке № 1.

Рисунок 1. Организационная структура предприятия АО «Тандер»

Организационная структура АО «Тандер» представляет собой линейно-функциональную структуру, к основным достоинствам которой относятся: эффективное использование центрального аппарата управления; повышенный и централизованный контроль стратегическими решениями. К недостаткам относятся: повышение времени управленческих решений; малая инициатива на подчиненных уровнях управления; относительные трудности координации подразделений; ограниченные возможности для развития менеджеров; узкая специализация персонала.

2.1.2. Экономическая характеристика предприятия АО «ТАНДЕР»

Во главе складского хозяйства стоит заведующий складом. Он несет полную ответственность за транспортировку, учет, приемку и выдачу товара, а также за сохранность реализуемой продукции. Для выполнения данных обязанностей на складе работают кладовщики-грузчики. Работники склада занимаются приемкой товара, сортировкой, комплектованием заказов [2,3].

Деятельность любого предприятия зависит от обеспеченности его рабочей силой, уровнем квалификации работников, занимающих руководящие должности и должности специалистов в различных отраслях.

Рассмотрим распределение рабочих по численности в таблице 2.1.1.

Таблица № 2.1.1.

Распределение рабочих по численности

|

Должность |

Численность рабочих на начало года, чел. |

Удельный вес, % |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015г. |

|

|

Директор |

1 |

1 |

1 |

3 |

2,9 |

2,6 |

|

Супервайзер |

2 |

2 |

2 |

6,1 |

5,9 |

5,1 |

|

делопроизводитель |

1 |

1 |

1 |

3 |

2,9 |

2,6 |

|

ст. кассир |

1 |

1 |

1 |

3 |

2,9 |

2,6 |

|

Кассир |

3 |

4 |

5 |

9,1 |

11,8 |

12,8 |

|

кладовщики-грузчики |

4 |

4 |

5 |

12,1 |

11,8 |

12,8 |

|

продавец-консультант |

20 |

20 |

23 |

60,6 |

58,8 |

58,9 |

|

зав. Складом |

1 |

1 |

1 |

3 |

2,9 |

2,6 |

|

Итого |

33 |

34 |

39 |

100 |

100 |

100 |

Из таблицы 2.1.1. видно, что численность персонала не стабильна, в 2013- 33 человека, в 2014 – 34 человека, в 2015 – 39 человек. Объемы продаж увеличиваются, появляется больше клиентов, привлекаются к работе новые сотрудники – кассир, кладовщик-грузчик, продавцы-консультанты.

АО «Тандер» (управляющая компания сети магазинов «Магнит») является крупнейшей (по числу магазинов на июль 2015 года) российской сетью продовольственных магазинов- дискаунтеров и по оснащению техническими средствами, и по количеству рабочих. Новейшие методы и технологии в области товародвижения, продаж, финансовой и кадровой политики, позволяющие эффективно управлять компанией и снижать цену товара для конечного потребителя — одно из первых и на сегодняшний день основных направлений деятельности компании. Предприятие приобрело опыт, зарекомендовало себя на рынке розничной торговли. Рассмотрим виды деятельности предприятия и их результаты в таблицах 2.1.2. и 2.1.3.

Таблица №2.1.2.

Виды экономической деятельности АО «Тандер» по данным ЕГРЮЛ

|

Код по ОКВЭД |

Тип |

Наименование вида деятельности |

|

52.22-52.25 |

Основной вид деятельности |

Розничная торговля продуктами питания, алкогольными и другими напитками |

С целью определения основных результатов деятельности предприятия необходимо осуществить анализ финансовых результатов хозяйственной деятельности в динамике на предприятии АО «Тандер».

Из таблицы 2.1.3. можно сделать вывод о том, что в ОАО «Магнит» произошло увеличение выручки от реализации продукции на 72,17 % в 2015 г. по сравнению с 2013г., в то же время, себестоимость продукции возросла.

Это повлияло на сокращение валовой прибыли на 7,92%.

Таблица №2.1.3.

Финансовые результаты хозяйственной деятельности в динамике на предприятии АО «Тандер»

|

Показатель |

2013 |

2014 |

2015 |

2015 в % к 2013 |

|

Выручка от реализации продукции ,тыс.руб. |

32252 |

39579 |

55528 |

172,17 |

|

Себестоимость продукции ,тыс.руб. |

20684 |

28814 |

44876 |

216,96 |

|

Валовая прибыль ,тыс.руб. |

1 1568 |

10765 |

10652 |

92,08 |

|

Прибыль (убыток) до налогообложения, тыс.руб. |

2577 |

7046 |

8125 |

315,29 |

|

Чистая прибыль (убыток )отчетного периода, тыс.руб. |

1523 |

4970 |

5626 |

369,40 |

|

Рентабельность реализованной продукции, %,в т.ч.; |

||||

|

-продаж |

35,87 |

27,20 |

19,18 |

53,48 |

|

*до налогообложения |

7,99 |

17,80 |

14,63 |

183,13 |

|

-чистой прибыли |

4,72 |

12,56 |

10,13 |

214,66 |

|

Среднесписочная стоимость основных средств, тыс.руб |

1046 |

2563,5 |

3843 |

367,40 |

|

Фондоотдача ,руб |

30,83 |

15,44 |

14,45 |

46,87 |

|

Фондоемкость, руб. |

0,03 |

0,06 |

0,07 |

230,69 |

|

Среднесписочная численность работников, чел. |

155 |

166 |

172 |

130,91 |

|

Фондовооруженость труда ,тыс.руб./чел |

19,02 |

38,84 |

53,38 |

280,63 |

|

Произодительность труда ,тыс.руб./чел |

586,40 |

599,68 |

771,22 |

131,52 |

За счет роста операционных и внереализационных доходов предприятие имело увеличение прибыли до налогообложения более чем в 3 раза в 2015г. по сравнению с 2013г.

Нестабильность доходов и расходов влияет на динамику уровня рентабельности. Так, например, рентабельность продаж имеет динамику к сокращению с 36% до 19 % ,т.е. в 2 раза за счет превышения темпов роста себестоимости над темпами роста выручки от реализации.

Рентабельность по прибыли до налогообложения и чистой прибыли в 2015г. по сравнению с 2013г. имеет тенденцию к росту, что свидетельствует о росте получаемых доходов в расчете на 1 руб. выручки от реализации продукции.

Рост среднегодовой стоимости основных средств ОАО «Магнит» за анализируемый период в 37 раза вызвал сокращение показателя фондоотдачи с 30,83 руб. в 2013г. до 14,45 руб. 2015г. Как показатель обратный фондоотдаче, фондоемкость имеет тенденцию к росту в 2,3 раза.

Поскольку темпы роста среднегодовой стоимости основных средств превышает темп роста численности отмечается рост показателя фондовооруженности труда в 2,8 раза с 19,02 тыс.руб/чел. в 2013г.до 53,38 тыс.руб./чел в 2015г.

Рост показателя производительности труда позволяет сделать вывод о том, что за 2013-2015гг. на каждого сотрудника приходится больше выручки от реализации продукции в 1,3 раза.

В целом можно отметить более эффективную деятельность ОАО Магнит» в 2015г. по сравнению с 2013г.

Большое значение в системе предприятия отводится основным средствам , так как обеспеченность основными средствами позволяет эффективно использовать имеющийся ресурсный потенциал (табл.2.1.4).

Наличие основных средств за анализируемый период увеличилось незначительно на 1,82 % или 46816 тыс. руб., главным образом за счет увеличения доли активной части основных, а именно стоимости машин и оборудования в 1,05 раза (233 тыс. руб.), транспортные же средства уменьшились на 37,87 % (307 тыс. руб.). В пассивной части произошло увеличение стоимости сооружений и передаточных устройств на 13,25% и уменьшение стоимости зданий на 2,2 %.Наибольший удельный вес в структуре основных средств занимают здания, машины и оборудования 37,12; 29,94 и 20,94% соответственно.

Таблица № 2.1.4.

Состав и структура основных средств динамике

|

Показатели |

2013г. |

2014г. |

2015г к 2013г % |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Здания |

6541 |

48 |

6397 |

47 |

97,80 |

|

Сооружения и передаточные устройства |

1245 |

9 |

1410 |

10 |

113,25 |

|

Машины и оборудования |

5000 |

36 |

5159 |

38 |

104,73 |

|

Транспортные средства |

791 |

58 |

607 |

4 |

62,1 3 |

|

Другие виды основных средств |

3 |

0,02 |

Х |

Х |

Х |

|

Итого: |

13580 |

100 |

13573 |

100 |

101,82 |

|

В том числе: |

|||||

|

Активная часть |

10723 |

57,92 |

9425 |

54,69 |

103,17 |

|

Пассивная часть |

7789 |

42,08 |

7807 |

45,31 |

100,23 |

Необходимым условием наращивания объемов производства продукции, снижения ее себестоимости, роста прибыли, рентабельности является полное своевременное обеспечение предприятия оборотными средствами. Оборотный капитал разнообразен по своему составу, структуре и назначению, но, несмотря на это, на всех предприятиях финансовые вложения и денежные средства (табл.2.1.5).

Таблица 2.1.5.

Размер и структура оборотного капитала в динамике

|

Вид оборотного капитала |

2013г. |

2014г. |

2015г. |

|||

|

тыс.руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Запасы |

9974 |

91,51 |

11515 |

92,33 |

15580 |

94,54 |

|

Дебиторская задолженность, платежи по которой ожидаются в течение 12мес |

907 |

8,32 |

954 |

7,65 |

898 |

5,45 |

|

Денежные переводы |

18 |

0,17 |

3 |

0,02 |

1 |

0,01 |

|

Итого |

1089 |

100 |

12472 |

100 |

16479 |

100 |

За анализируемый период, происходят незначительные колебания оборотных активов, и наблюдается тенденция к увеличению. Это связано с условиями снабжения необходимыми материалами и каналами сбыта готовой продукции, с увеличением себестоимости оборотных средств, а также и оборачиваемостью. Большую долю в составе оборотных средств занимают запасы 94,54 %.Дебиторская задолженность варьирует, в 2015 году по сравнению с 2013 годом она снизилась на 9 тыс. руб. Заметно снизились денежные средства в 2015гду по сравнению с 2013годом на 17 тыс. руб.

2.2.Экономическое обоснование организации доставки по системе «точно в срок»

В этом разделе моей работы будут приведены количественные расчеты и сделаны ключевые выводы в плане подтверждения ценности всего предшествующего анализа и рекомендуемых мер по повышению оптимизации ресурсов компании АО «Тандер» на основе внедрения системы поставок «точно в срок». Однако в качестве ключевого оценочного критерия прогнозироваться в ходе данных расчетов будет не спрос как таковой, а динамика его изменения (естественно позитивная в контексте данной работы).

Для начала рассмотрим ряд исходных параметров для осуществления данных прогнозов.

Таблица № 2.2.1.

Розничный товарооборот продуктов питания в р.п. Тонкино

|

Год |

Розничный оборот, (тыс.руб.) |

|

2014 |

441,1 |

|

2013 |

355,4 |

|

2012 |

284,3 |

|

2011 |

216,6 |

Теперь, рассмотрим все имеющиеся данные по пунктам:

1.Оборот розничной торговли (продукты питания и непродуктовые товары), полученный через все каналы реализации, в (ОртСПб) в 2014 г. составил 441 тыс.100 руб.,

2.Оборот розничной торговли республике на 83,0% (kl) был сформирован торгующими организациями (ТО).

3.Среднемесячные денежные доходы жителей р.п. Тонкино в расчете на душу населения за январь-декабрь 2010 г. (ДД 1).составили 16 824 рубля.

4.По данным Госкомстата РФ средние денежные доходы жителей РФ в расчете на душу населения за январь-декабрь 2014 г. (ДД 2) составили 14 326 р.

5.По данным Госкомстата РФ (оценочно) численность постоянного населения РФ (Ч1) на 1 января 2010 года составляла 142,5 млн. человек

6.По данным Госкомстата РФ численность постоянного населения р.п. Тонкино на 1 января 2010 года составила 6 804 человека.

Вместе с тем по данным внутреннего аудита ресурсов развития компании «Магнит» известно что:

7.Оборот компании (объем продаж – ОП) в целом по сети в РФ в 2010г. равен порядка 52 000 000 000 р.

8.За счет повышения уровня эффективности логистических операций, увеличение прибыли составит порядка 1.5-2% от оборота компании в результате снижения стоимости всех приведенных логистических процессов.

9.Показатели по потерям на магазинах в отрасли – 2.2 % от объема за первый квартал этого (2011) года.

Итак, в дальнейших расчетах мы будем оперировать понятиями (определениями), выраженными в форме сокращений (и/или аббревиатур), как то представлено таблице № 2.2.2.

Таблице №2. 2.2.

Таблица используемых в расчетах понятий и сокращений

|

№ |

Сокращение |

Его определение |

|

1 |

ОртТ |

Оборот розничной торговли в Тонкино |

|

2 |

ТО |

Торгующие организации |

|

3 |

k1 |

Доля ТО в обороте всей розничной торговой сети |

|

4 |

ДД1 |

Среднемесячные денежные доходы жителей р.п. Тонкино |

|

5 |

ДД2 |

Средние денежные доходы жителей РФ |

|

6 |

Ч1 |

Численность постоянного населения РФ |

|

7 |

Ч2 |

Численность постоянного населения Нижнего Новгорода |

|

8 |

ОП |

Объем продаж компании «Магнит» в целом по стране |

|

9 |

К2 |

Коэффициент соотношения уровня платежеспособного спросу населения |

Отсюда можно сделать следующие выводы и расчеты:

1.Объем розничной торговли в СПб, сформированный ТО (ОртТТО):

ОртТТО = ОртСПб*k1=366 113 р.

(=441,1*0,83=366,113тыс.руб.=366 113 р .)

где:

k1-уровень оборота, сформированный торгующими организациями =0,83(п.2)

2.Полученная цифра с учетом данных табл.1.1.1.дает примерно 164 тыс.руб. в секторе продуктов питания (Орт ТТО).

3.Объем продаж сети «Магнит» в р.п.Тонкино (Магнит Т):

Магнит Т = МагнитТ/Ч1*Ч1*K2=2925479 р

(52 000 000 000/141 500 000 *6 804*1,17=2925479р)

где:

к2 (коэффициент соотношения уровня платежеспособного спроса населения СПб к среднему уровню платежеспособного спросу населения) = ДД1/ДД3=16824/14326=1,17

Теперь рассмотрим возможность влияния на уровень спроса реализации системы доставки товара «точно в срок» с учетом колебания уровня отгрузки в пределах месяца.

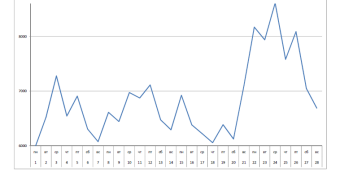

Рис.4.Диаграмма по отгрузке товаров в магазин со складов в течение месяца

Из рис.4. (построенного на основе посуточных данных по отгрузке в течение месяца по сети «Магнит») мы видим, что в сети эти колебания находятся в амплитуде порядка 6000 (min.) — 8760 (max.) т.р. в день на протяжении месяца.

Спады на выходные дни вызваны не только снижением продаж, а чаще тем, что управляющие стараются заказывать товар сами и в свое отсутствие не хотят, чтобы сотрудники принимали товар самостоятельно. На рисунке кроме того видно, что на последней неделе месяца отгрузка возросла, это связано с отсутствием товара на складе, что так же видно на данном рисунке.

Отсюда мы без труда можем рассчитать, что медиана оптимальной ежесуточной поставки востребуемого товара – это порядка 7370 т.р.

И если системой «точно в срок» будет преодолено «нехотение» управляющих, вызванное вероятно именно страхом «потери на магазинах», то рост среднесуточных продаж в сети «Магнит» может составить до 1370 т.р.

ГЛАВА III ПУТИ СОВЕРШЕНСТВОВАНИЯ ОПТИМИЗАЦИИ РЕСУРСОВ ПРЕДПРИЯТИЯ АО «ТАНДЕР»

3.1.Пути повышении эффективности оптимизации ресурсов предприятия АО «Тандер»

Для повышения эффективности оптимизации ресурсов предприятия АО «Тандер» руководству предприятия необходимо внести изменения в организацию и управление сбытом. Для этого необходимо:

— усовершенствовать организационную структуру предприятия и отдела сбыта;

— вести постоянный поиск заказчиков на продукцию, производимую предприятием;

— проанализировать спрос на новые товары, производство которых может быть реализовано предприятием;

— обеспечить эффективную рекламу всех товаров предприятия;

— проводить активную коммерческую деятельность;

— уменьшить производственные издержки и накладные расходы по реализуемым предприятием товарам.

На сегодняшний день статус и роль отдела сбыта АО «Тандер» не соответствуют требуемому рынком уровню. В настоящее время необходимо больше внимания уделять потребностям рынка; осуществлять более глубокую увязку сбыта с исследованиями рынка планированием ассортимента продукции, инструментами коммуникативного микса; предприятие должно стать более активным участником сбыт продукции за счет более широкого взаимодействия с работниками торговых организаций; проводить переподготовку персонала отдела сбыта соответствии с изменяющимися рыночными условиями.

Повышение роли сбыта в деятельности АО «Тандер» вызывает необходимость некоторой реорганизации сбытового аппарата и реструктуризации в системе организации и управления деятельностью. АО «Тандер» следует внести изменения в организационную структуру предприятия.

Проведенный анализ показал, что предприятие должно уделять большое внимание вопросам стимулирования сбыта, и в первую очередь, рекламе АО «Тандер» можно также использовать также личные контакты персонала фирмы с покупателями, создание благоприятной общественной репутации АО «Тандер», подарки, лотереи, конкурсы, выставки и т.д. Для продукции АО «Тандер», являющейся товаром широкого повседневного спроса, важна реклама и полезны стимулирование сбыта и пропаганда

3.2.Достоинства и недостатки в организации доставки продукции через распределительный центр

Одним из основных моментов оптимизации распределительной системы является определение необходимого количества склада. В первую очередь тут нужно учитывать количество потребителей, их расположение, а также объем потребляемого ими материального потока. Приоритетным фактором здесь, как и в прочем при любом процессе оптимизации, является минимизация суммарных издержек.

Если сделать число складов небольшими (1-2), то в этом случае транспортные расходы по доставке будут наибольшими. Вариант с большим количеством распределительных центров предполагает наличие 5-6 распределительных центров, максимально приближенных к местам сосредоточения потребителей материального потока.

В этом случае транспортные расходы по товароснабжению будут минимальными. Однако появление в системе распределения такого количества дополнительных складов увеличивает эксплуатационные расходы, затраты на доставку товаров на склады, на управление всей распределительной системой. Не исключено, что дополнительные затраты в этом случае могут значительно превысить экономический эффект, полученный от сокращения пробега транспорта, доставляющего товары потребителям.

Технологически задача размещения распределительных центров может формулироваться как поиск оптимального решения, или же как поиск субоптимального (близкого к оптимальному) решения.

При таких условиях расширение распределительной сети предприятию наиболее целесообразно не строить новые склады, т.к. для этого требуются большие финансовые влияния, а воспользоваться услугами Единого логистического распределительного центра (ЕРЦ) с налаженной инфраструктурой, оборудованными подъездными путями и т.д. Поэтому рациональнее будет склады в центре города, либо снять их в аренду.

При выборе участка под распределительный центр уже после того, как решение о географическом месторасположении центра принято, будут влиять следующие факторы:

1. Большое количество транспортных средств, обслуживающих входные и выходные материальные потоки, требует достаточной площади для парковки, маневрирования и проезда. Отсутствие таких площадей приведет к заторам, потере времени клиентов (возможно, и самих клиентов).

Необходимо принять во внимание требования, предъявляемые службами пожарной охраны: к складам, на случай пожара, должен быть обеспечен свободный проезд пожарной техники.

2.Значимой составляющей издержек функционирования любого распределительного центра являются транспортные расходы. Поэтому при выборе участка необходимо оценить ведущие к нему транспортные магистрали, ознакомиться с планами местной администрации по расширению сети дорог.

3.Предпочтение необходимо отдавать участкам, расположенным на главных (магистральных) трассах. Кроме того, требует изучения оснащенность территории другими видами транспорта, в том числе и общественного, от которого существенно зависит доступность распределительного центра, как для собственного персонала, так и для клиентов.

4. Также выбирая участок, необходимо ознакомиться с планами местной администрации по использованию прилегающих территорий и убедиться в отсутствии факторов, которые впоследствии могли бы оказать сдерживающее влияние на развитие распределительного центр.

Кроме перечисленных факторов при выборе конкретного участка под распределительный центр необходимо ознакомиться с особенностями местного законодательства, проанализировать расходы по облагораживанию территории, оценить уже имеющиеся на участке строения (если они есть), учесть возможность привлечения местных инвестиций, ознакомиться с ситуацией на местном рынке рабочей силы.

Таким образом, можно говорить о назревшей потребности создания для сети «Магнит» собственного единого транспортно — логистического распределительного центра (далее ЕРЦ) на территории р.п. Тонкино.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Современное состояние логистики в России характеризуется рядом противоречивых моментов. С одной стороны, на фоне значительного роста интереса к логистике как со стороны фирм, так и отдельных правительственных институтов объективно существует и недостаточное восприятие ее в обществе. Для большинства образованного населения логистика все еще представляется чем-то загадочным, как в свое время, генетика или кибернетика.

Между тем, опыт промышленного развития зарубежных стран показывает, что логистике принадлежит стратегически важная роль в современном бизнесе, и этим объясняется тот факт, что все больше специалистов, добившихся успеха в этой области, продвигаются на высшие должности в руководстве компаний. Как известно, под логистикой понимают эффективное управление материальными и связанными с ними информационными и финансовыми потоками с оптимальными затратами всех ресурсов для полного удовлетворения требований потребителей.

На основе исследования, проведенного в данной работе можно сказать, что логистика обладает активным интегрирующим потенциалом, способным связать воедино и улучшить взаимодействие между такими базовыми фирменными функциональными сферами, как снабжение, производство, маркетинг, дистрибуция, организация продаж.

Например, преобразуя маркетинговую информацию, логистический менеджмент воздействует на бизнес – процессы торговой компании, оптимизируя транспортные, складские и продуктовые характеристики. Рационально управляя ресурсами в снабжении, производстве и сбыте, логистика способствует улучшению стратегических позиций фирмы на рынке.

Одним из ключевых звеньев в логистических цепочках современных крупных сетей продуктового ритейла является подсистема оптимизация ресурсов. При наличии жесткой конкуренции главная задача подсистемы оптимизации ресурсов – обеспечить завоевание и сохранение компанией предпочтительной доли рынка и добиться превосходства над конкурентами.

Подытоживая результаты данной работы, в целом можно сказать, что

Оптимизация ресурсов, представляющая собой их перераспределение, согласно интересам функциональных подразделений предприятия направлена на поиск экстремального значения поведения логистической системы (максимум с точки зрения результатов, при минимуме затрат), который оценивается как предпочтительный вариант из множества возможных. В процессе оптимизации выясняется какое состояние логистической системы будет наилучшим с точки зрения предъявляемых к ней требований.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1.Абрамов А.Е. Исследование доходности и платежеспособности предприятия [Электронный ресурс]. Режим доступа: www.yourmoney.ru ;

2. Информационный Интернет-портал деловой информации [Электронный ресурс]. Режим доступа: www.list.ru ;

3. ФЗ № 381 от 28 декабря 2009 года «Об основах государственного регулирования торговой деятельности в Российской Федерации» ;

4. Интернет источник: http://www.gks.ru – официальный сайт Федеральной службы государственной статистики РФ;

5. Источники АО «Тандер» 2010-2015 гг.

6. Воронков, А.Н. ≪Новая≫ логистика: монография. – Н.Новгород: Глад-

кова О.В., 2010. – 190 с.

7. Гаджинский, А.М. Логистика: учебник для высших и средних специ-

альных учебных заведений / А.М. Гаджинский. – М.: ИВЦ ≪Маркетинг≫, 1998.

– 228 с.

8. Гайдаенко, А.А. Логистика: учебник /А.А. Гайдаенко, О.В. Гайдаенко.

– М.: КНОРУС, 2008. – 272 с.

9. Галимова, Е.О. практическое пособие / Е.О. Галимова. – М.: КНОРУС, 2009. – 224 с.

10. Григорьев, М.Н. Логистика. Базовый курс: учебник / М.Н. Григорьев,

С.А. Уваров. – М.: Издательство Юрайт, 2011. – 782 с.

11. Дыбская, В.В. Логистика: учебник / В.В. Дыбская, Е.И. Зайцев, В.И.

Сергеев, А.Н. Стерлигова; под ред. В.И. Сергеева. – М.: Эксмо, 2009. – 944 с.

12. Дыбская, В.В. Управление складированием в цепях поставок. – М.:

Издательство ≪Альфа-Пресс≫, 2009. – 720 с.

13. Канке, А.А. Логистика: учебник / А.А. Канке, И.П. Кошевая. – М.: ИД

≪ФОРУМ≫, ИНФРА-М, 2007. – 384 с.

14. Канке А.А. Основы логистики: учеб. пособие / А.А. Канке, И.П. Ко-

шевая. – М.: КНОРУС, 2010. – 576 с.

15. Кизилов, А.Н. Учет материально-производственных запасов в ком-

мерческих организациях / А.Н. Кизилов, Е.Н. Макаренко. – М.: Бухгалтерский

учет, 2005. – 120 с.

16. Логистика и управление цепями поставок. Теория и практика. Основные и обеспечивающие функциональные подсистемы логистики: учебник / Под ред. Б.А. Аникина, Т.А. Родькиной. – М.: Проспект, 2011. – 608 с.

17. Логистика: учеб. пособие / Б.А. Аникин и др.; под ред. Б.А.

ПРИЛОЖЕНИЕ

Бухгалтерский баланс

|

Наименование показателя |

Код строки |

На 31 декабря 2015 года |

На 31 декабря 2014 года |

|

Актив |

|||

|

I. Внеоборотные активы |

|||

|

Нематериальные активы |

1110 |

8 636 |

1 575 |

|

Основные средства |

1150 |

186 694 167 |

164 166 292 |

|

Финансовые вложения |

1170 |

2 764 260 |

3 366 957 |

|

Отложенные налоговые активы |

1180 |

891 |

597 |

|

Прочие внеоборотные активы |

1190 |

25 269 879 |

14 247 192 |

|

Итого по разделу I |

1100 |

214 737 833 |

181 782 613 |

|

II. Оборотные активы |

|||

|

Запасы |

1210 |

122 185 932 |

84 546 633 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

348 164 |

920 055 |

|

Дебиторская задолженность |

1230 |

30 803 275 |

42 681 625 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

1 038 372 |

1 082 984 |

|

Денежные средства и денежные эквиваленты |

1250 |

8 311 389 |

17 631 656 |

|

Прочие оборотные активы |

1260 |

180 086 |

283 462 |

|

Итого по разделу II |

1200 |

162 867 218 |

147 146 415 |

|

БАЛАНС |

1600 |

377 605 051 |

328 929 028 |

|

Пассив |

|||

|

III. Капитал и резервы |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

100 000 |

100 000 |

|

Добавочный капитал (без переоценки) |

1350 |

9 |

9 |

|

Резервный капитал |

1360 |

15 000 |

15 000 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

69 004 410 |

58 129 952 |

|

Итого по разделу III |

1300 |

69 119 419 |

58 244 961 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

1410 |

125 789 886 |

87 617 417 |

|

Отложенные налоговые обязательства |

1420 |

4 967 596 |

4 345 116 |

|

Итого по разделу IV |

1400 |

130 757 482 |

91 962 533 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

1510 |

45 345 616 |

65 346 249 |

|

Кредиторская задолженность |

1520 |

127 843 894 |

107 483 347 |

|

Оценочные обязательства |

1540 |

4 538 640 |

3 800 059 |

|

Прочие обязательства |

1550 |

0 |

2 091 879 |

|

Итого по разделу V |

1500 |

177 728 150 |

178 721 534 |

|

БАЛАНС |

1700 |

377 605 051 |

328 929 028 |

Отчет о финансовых результатах

|

Наименование показателя |

Код строки |

За 2015 год |

За 2014 год |

|

Выручка |

2110 |

1 032 002 495 |

830 320 179 |

|

Себестоимость продаж |

2120 |

(792 784 244) |

(625 497 304) |

|

Валовая прибыль (убыток) |

2100 |

239 218 251 |

204 822 875 |

|

Коммерческие расходы |

2210 |

(230 744 885) |

(186 496 152) |

|

Прибыль (убыток) от продаж |

2200 |

8 473 366 |

18 326 723 |

|

Доходы от участия в других организациях |

2310 |

12 373 |

561 501 |

|

Проценты к получению |

2320 |

289 163 |

409 947 |

|

Проценты к уплате |

2330 |

(18 274 938) |

(10 700 438) |

|

Прочие доходы |

2340 |

103 757 139 |

82 217 827 |

|

Прочие расходы |

2350 |

(39 440 848) |

(40 819 225) |

|

Прибыль (убыток) до налогообложения |

2300 |

54 816 255 |

49 996 335 |

|

Текущий налог на прибыль |

2410 |

(10 519 611) |

(11 052 050) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

-192 845 |

-1 845 919 |

|

Изменение отложенных налоговых обязательств |

2430 |

-622 479 |

-792 976 |

|

Изменение отложенных налоговых активов |

2450 |

293 |

-160 |

|

Чистая прибыль (убыток) |

2400 |

43 674 458 |

38 151 149 |

|

Совокупный финансовый результат периода |

2500 |

0 |

0 |

Отчет об изменениях капитала

|

1. Движение капитала |

|||||

|

Уставный капитал |

Собственные акции, выкупленные у акционеров |

Добавочный капитал |

Резервный капитал |

Нераспределенная прибыль (непокрытый убыток) |

Итого |

|

Величина капитала на 31 декабря 2014 года (3200) |

|||||

|

100 000 |

(0) |

9 |

15 000 |

58 129 952 |

58 244 961 |

|

(2015 год) |

|||||

|

Увеличение капитала — всего: (3310) |

|||||

|

0 |

0 |

0 |

0 |

43 674 458 |

43 674 458 |

|

в том числе: |

43 674 458 |

43 674 458 |

|||

|

переоценка имущества (3312) |

0 |

0 |

0 |

||

|

доходы, относящиеся непосредственно на увеличение капитала (3313) |

0 |

0 |

0 |

||

|

дополнительный выпуск акций (3314) |

|||||

|

0 |

0 |

0 |

0 |

||

|

увеличение номинальной стоимости акций (3315) |

|||||

|

0 |

0 |

0 |

0 |

||

|

реорганизация юридического лица (3316) |

|||||

|

0 |

0 |

0 |

0 |

0 |

0 |

|

Уменьшение капитала — всего: (3320) |

|||||

|

(0) |

0 |

(0) |

(0) |

(32 800 000) |

(32 800 000) |

|

в том числе: |

(0) |

(0) |

|||

|

переоценка имущества (3322) |

(0) |

(0) |

(0) |

||

|

расходы, относящиеся непосредственно на уменьшение капитала (3323) |

(0) |

(0) |

(0) |

||

|

уменьшение номинальной стоимости акций (3324) |

|||||

|

(0) |

0 |

0 |

0 |

(0) |

|

|

уменьшение количества акций (3325) |

|||||

|