Оптимизация строительства включает в себя комплекс различных процессов, позволяющих избежать непредвиденных издержек на любом этапе проектирования и возведения объекта недвижимости. Кроме того, в неё входят действия по изменению контроля за выполнением и проверки уровня качества строительных работ, а также проверки соответствия темпов строительства календарному графику. Исходя из этого можно выделить следующие направления, которые имеют большое значение при необходимости введения оптимизации:

- создание проекта будущего объекта недвижимости;

- финансовое обеспечение любого этапа строительства;

- контроль и управление строительными работами;

- соблюдение временных сроков возведения здания или сооружени

Для успешной оптимизации любого из этих направлений потребуется осуществить целый ряд действий. При этом выбор оптимальных методов должен выполняться с учетом специфики и индивидуальных особенностей конкретного объекта строительства. Впрочем, существует и несколько универсальных способов, которые хорошо себя зарекомендовали при строительстве частных жилых коттеджей и коммерческих сооружений, а также при обустройстве разнообразных объектов инфраструктуры.

Полезная информация. Оптимизация строительных работ требует комплексного подхода. Практика показывает, что улучшение производительности одного из этапов не приводит к желаемым результатам. Поэтому нужно комплексно подходить к оптимизации всех процессов, связанных с реализацией поставленной задачи.

С целью снижения сметной стоимости строительно-проектировочных работ при возведении новых объектов активно используется не только новое оборудование, но и более качественные материалы, конструкционные решения.

- Применение конструкционных крепежей из высокопрочных сталей даёт снижение забойных затрат до 20%, или в сметной стоимости горных работ — 1%, а в сметной стоимости строительства шахт — 0,4%.

- Применение низколегированных сталей для объектов поверхности. Применение низколегированных сталей для строительства копров, мостов, корпусов надшахтных зданий, ОФ и др. может дать уменьшение сметной стоимости строительства шахт — 0,1%.

- Применение облегчённых панелей в зданиях техкомплекса поверхности и ОФ. Применение облегчённых панелей для стен и покрытий в зданиях техкомплекса поверхности шахт и ОФ может дать уменьшение сметной стоимости строительства до 0,1%.

Пересмотр норм накладных расходов при монтаже сборных железобетонных конструкций. В настоящее время при определении сметной стоимости строительства сооружений шахтной поверхности из сборного железобетона применяются нормы накладных расходов, как на общестроительные работы.

Вместе с тем, для объектов крупнопанельного жилищного и культбытового строительства применяются пониженные нормы накладных расходов.

Если приравнять сооружения из сборного железобетона к условиям монтажа металлоконструкций, учитывая при этом перспективы роста сборности и индустриальности строительства, то возможное снижение сметной стоимости строительства составит к 1980 г. 0,8%, а в перспективе на 1985 и 1990 гг., соответственно, 1% и 1,2%.

Если приравнять сооружения из сборного железобетона к условиям монтажа металлоконструкций, учитывая при этом перспективы роста сборности и индустриальности строительства, то возможное снижение сметной стоимости строительства составит к 1980 г. 0,8%, а в перспективе на 1985 и 1990 гг., соответственно, 1% и 1,2%.

- Применение вагонеток с донной разгрузкой. Повсеместное применение на новостроящихся шахтах вагонеток с донной разгрузкой упрощает схемы околоствольных дворов, уменьшает объёмы и стоимость горных выработок. Это мероприятие позволяет уменьшить сметную стоимость строительства к 1980, 1985 и 1990 гг., соответственно, на 0,7%, 0,9% и 1%.

- Пересмотр сметных норм на горнопроходческие работы. В настоящее время проводится большая работа по пересмотру сметных норм на горнопроходческие работы. В основу этого пересмотра положены прогрессивные технологические решения по строительству. Этот процесс будет продолжаться и в дальнейшем.

Предполагается, что совершенствование сметных норм даст возможность уменьшить сметную стоимость строительства к 1980, 1985 и 1990 гг., соответственно, на 2, 3, и 5%.

Совершенствование нормативной базы строительства конструкций, технологии производства работ, применение новых материалов

Наряду с вышеназванным, на основе непрерывного прогресса техники и технологии строительства, внедрения новых процессов и материалов и систематической работы по совершенствованию нормативной базы строительства можно отметить следующие, весьма перспективные, направления снижения сметной стоимости строительства.

Пересмотр стоимости машино-смен общешахтных и забойных машин

Пересмотр стоимости машино-смен общешахтных и забойных машин

Была установлена весьма высокая норма косвенных расходов (в среднем — 15% от стоимости м-смены). Как показало обследование ряда шахтостроительных организаций, эта норма завышена, а в некоторых случаях вообще нет машино-прокатных баз.

Таким образом, нормы косвенных расходов следует:

- уменьшить в абсолютной и относительной их величине;

- разработать их дифференцированными.

Необходимо пересмотреть нормы износа канатов исходя из среднего срока их использования (не менее 2-х лет). Из «Прочих общешахтных расходов» следует изъять вторую группу затрат.

Целесообразно уточнить расходы по заработной плате, учитываемой в машино-сменах общешахтных машин, имея в виду автоматизацию производственных процессов.

- Следует пересмотреть нормативное годовое число машино-смен.

- Необходимо уточнить нормы амортизационных отчислений (на реновацию).

- Существующая схема расчёта энергии ориентирована на фактические расходы и установленные мощности, что даёт весьма низкие показатели кВт-часов на 1 кВа.

Интенсификация работ и дальнейшее повышение уровня механизации и автоматизации производственных процессов должны резко изменить соотношения между расходами кВт-часов и установленной мощностью, причём, удельный расход квт часов должен повышаться.

Одновременно с этим при калькулировании энергоресурсов целесообразно из расчётов исключить амортизационные отчисления по зданиям и сооружениям, предусматривая необходимые средства на ремонты в сметном лимите или же оплачивая эти работы (по мере необходимости) за счёт лимитов средств на непредвиденные расходы.

Одновременно с этим при калькулировании энергоресурсов целесообразно из расчётов исключить амортизационные отчисления по зданиям и сооружениям, предусматривая необходимые средства на ремонты в сметном лимите или же оплачивая эти работы (по мере необходимости) за счёт лимитов средств на непредвиденные расходы.

Не меньший интерес представляет вопрос дифференцирования стоимости энергоресурсов по периодам строительства, а также оплата их по двухставочному тарифу.

Также стоит пересмотреть сметную цену энергоресурсов для горнокапитальных работ, выполняемых на действующих шахтах.

Вопрос о пересмотре стоимости энергетических ресурсов весьма важен, так как в стоимости горных работ они составляют в среднем 15%, в том числе в общешахтных расходах порой достигают 30% всех затрат.

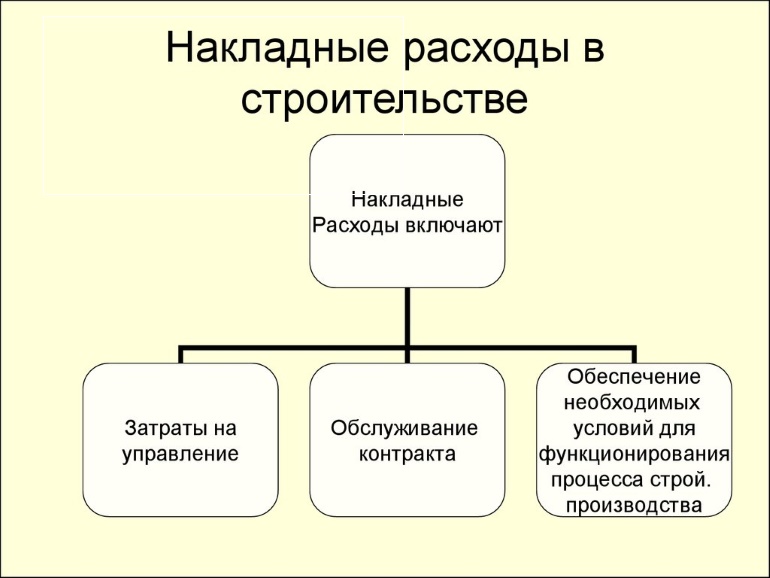

Пересмотр норм накладных расходов в строительстве

Прогресс техники и технологии строительства, естественно, ведет к повышению производительности труда, в связи с чем сокращаются трудоёмкость работ и затраты на обслуживание строительного производства.

Одновременно с этим целесообразным направлением по дальнейшему совершёнствованию управления промышленностью и строительством является укрупнение строительных организаций.

Одновременно с этим целесообразным направлением по дальнейшему совершёнствованию управления промышленностью и строительством является укрупнение строительных организаций.

Также немаловажным фактором уменьшения издержек по обслуживанию строительного производства является рост масштабов строительства объектов. Кроме того, нормы накладных расходов строительства должны быть дифференцированными, в зависимости от условий производства работ.

В связи с отмеченным, целесообразно регулярно проводить пересмотр норм накладных расходов в сторону их уменьшения.

Снижение сметных цен на материалы

В сметной стоимости промышленного строительства стоимость материалов составляет около 50%, стоимость же местных материалов находится в пределах 20-30%.

В сметных ценах местных материалов и изделий большой удельный вес занимают транспортные расходы. Для некоторых материалов они в несколько раз превышают их отпускные цены. Например, для третьей (базисной) зоны промышленно-гражданского строительства Кемеровской области транспортные расходы для гравия и песка, балласта песчаного и гравийного в 1,5-2,5 раза выше отпускных цен и в сметной цене их удельный вес составляет 60-70%.

В сметной стоимости бетонных и железобетонных изделий зданий промышленного назначения доля транспортных расходов в сметной цене этих изделий находится в пределах 15-25%. По данным обработки смет к рабочим чертежам на строительство зданий и сооружений предприятий угольной промышленности Кузбасса установлено, что средневзвешенная величина транспортных расходов в сметной стоимости составляет 10%.

В сметной стоимости бетонных и железобетонных изделий зданий промышленного назначения доля транспортных расходов в сметной цене этих изделий находится в пределах 15-25%. По данным обработки смет к рабочим чертежам на строительство зданий и сооружений предприятий угольной промышленности Кузбасса установлено, что средневзвешенная величина транспортных расходов в сметной стоимости составляет 10%.

Практика разработки транспортных схем подтверждает, что они во многих случаях не являются оптимальными и ведут к завышению сметной стоимости. Так, например, проверка Стройбанком СССР 1136 каталогов показала, что в 814 из них были выявлены завышения в размере 1% от ранее определённой сметной стоимости.

Таким образом, анализ действующих сметных цен показал, что заложенные в их основу транспортные расходы не всегда являются оптимальными. Прежде всего, это объясняется несовершенством методики их определения.

В процессе разработки баланса не производится экономическая оценка транспортных схем, а их формирование осуществляется строительными организациями, зачастую, с узковедомственных позиций.

Устранение этих недостатков возможно путём формирования транспортных схем на научной основе с применением экономикоматематических методов и ЭВМ. Сибгипрошахтом разработана методика определения оптимальных транспортных схем местных строительных материалов. Оптимальная схема определяется по каждому материалу на основе его:

Устранение этих недостатков возможно путём формирования транспортных схем на научной основе с применением экономикоматематических методов и ЭВМ. Сибгипрошахтом разработана методика определения оптимальных транспортных схем местных строительных материалов. Оптимальная схема определяется по каждому материалу на основе его:

1. Объёмов производства.

2. Объёмов потребления.

3. Стоимости перевозки различными видами транспорта.

Определённая таким образом оптимальная схема перевозки кирпича для промышленно-гражданского строительства Кемеровской области позволила снизить общую стоимость среднегодовых перевозок на 335 тыс. р., т.е. на 10,5% по сравнению с утверждённой транспортной схемой.

Учитывая большие объёмы строительства, перспективы ежегодного роста капиталовложений и значительный удельный вес транспортных расходов в сметной стоимости, необходимо отметить большую народнохозяйственную значимость решения проблемы оптимизации транспортных расходов в процессе разработки сметных цен на местные строительные материалы.

Это позволит снизить транспортные расходы примерно на 8-15% и уменьшить сметную стоимость строительных работ на 0,5-1%, а также заложить потенциальные возможности снижения сметной стоимости проектируемых объектов. Дальнейшее расширение использования новых конструктивных решений и материалов.

На перспективу в шахтном строительстве широкое распространение получат пластобетоны, полимерные бетоны, стекловолокна, стеклопластиковая арматура, стеклотканевая рулонная затяжка, а также высокомарочные бетоны и сборные железобетонные конструкции, высокопрочные стальные, алюминиевые и др. конструкции.

Предполагается, что использование этих материалов и конструкций, во-первых, приведёт к повышению производительности труда, во-вторых, уменьшит удельный расход материалов, что, в конечном итоге, даст определённое снижение сметной стоимости строительства.

Материал, повествование которого вы увидите ниже, завершает цикл статей: «Сроки, ресурсы, финансовое планирование – проблемное трио строительства». Темам сроков и ресурсов уже было уделено внимание, а проблематика финансового планирования станет логическим продолжением этих двух особенностей управленческого учёта.

Типовые ситуации

В строительстве, как правило, каждый отдельный объект или договор не являются типовыми. Даже в случае работы над стандартным проектом или документом сроки, условия договора, рыночная ситуация могут быть разными. В связи с этим финансовые показатели по каждому проекту или договору просчитываются несколько раз и каждый раз заново. То есть, типовые значения и условия в работе практически отсутствуют. Как минимум, оценивается плановая рентабельность на основе внутренних нормативов компании, заложенной себестоимости, договорной цены заказчика и так далее. Бывает и наоборот: работа ведётся по договорным расценкам, в которые заложены нормы рентабельности. Расценки же, озвучиваемые заказчику, представляют собой эти самые нормы с прибавлением к ним определённой ставки или, проще говоря, «накрутки». То есть, расчёт ведётся для того, чтобы строительная компания понимала, не окажется ли она в убытке, взявшись за выполнение того или иного проекта. Но строительство – область непредсказуемая и даже с учётом правильного и своевременного расчета всё может меняться. Например, заказчики иногда перечисляют аванс не вовремя, тогда этот факт является причиной сдвига сроков, изменений различного рода в области финансового планирования.

Стоит также заметить, что входящие платежи следует сравнивать с исходящими, чтобы строительная компания не оказалась в ситуации, когда нужно вносить плату за материалы, технику и так далее, а аванс от заказчика уже истрачен и в связи с этим средств на оплату просто нет. В таком случае, работу придётся выполнять за счёт собственных средств (если такая возможность есть) или привлекать заёмные средства. Всё это, по сути, является неточностью финансового планирования.

Конечно, в той или иной мере строительные компании стараются отслеживать и контролировать подобные нюансы, о которых сказано выше. В частности, практически в каждой компании составляются графики финансирования. Но эти графики достаточно трудно корректировать, когда меняются какие-то условия. Допустим, при изменении даты начала работ, могут также измениться сроки выполнения других этапов работ. Как следствие, эта работа (и другие работы, связанные с ней) может не попасть в очередную форму КС. Соответственно, деньги от заказчика, которые ожидались, поступят в другом размере, что приведёт к изменению всех планов. В частности, придётся пересчитывать сумму поступлений за каждый период. Также, возможно, что заново понадобится согласовывать условия договоров с поставщиками, даже если предоплата за материалы уже перечислена.

Ведение работ собственными силами

Если строительная компания ведёт работы собственными силами, то в какой-то мере ей проще планировать свою деятельность, так как есть понимание о внутренних нормативах, возможных сроках выполнения работ и так далее. И при изменении ситуации у заказчика строительства или в производственном процессе строительная компания напрямую ведёт переговоры с заказчиком, идёт на корректирование условий договора в плане сроков, ресурсов и финансов. Тем не менее, новое согласование, составление финансовых планов и бюджетов в этом случае необходимы и, как правило, в оперативном режиме. Вручную подготовить быстро актуальную информацию, пересчитать показатели, скорректировать сроки сложно.

Работа с субподрядными организациями

Если же какая-то часть работ отдаётся строительной компанией на субподряд, то в этом случае задача усложняется. В цепочке взаимоотношений находятся уже не две стороны, а три и более. Строительная компания учитывает не только интересы заказчика, но и возможности субподрядчика, равно как и свои собственные.

В частности, пока не заключён договор с заказчиком, с субподрядчиком его подписывать не следует. Следовательно, никакой конкретики и регламентированного порядка, закреплённого юридически, нет. В итоге, при изменении любой компоненты строительная организация вынуждена пересчитывать все финансовые показатели заново – не только общую сумму рентабельности, но и показатели каждого периода. Это нужно для того, чтобы в дальнейшем сопоставлять реальные затраты с плановыми. А на предварительном этапе сопоставлять плановое поступление денег с плановым расходом.

Если есть отклонения (например, в каком-то месяце денежных средств на работы не хватает или хватает впритык), то нужно пытаться менять условия договора с субподрядчиками и с заказчиками (некоторые заказчики идут на это). Ведение конструктивного диалога с заказчиком также возможно. Он может войти в положение исполнителя, но при условии, что последний даст ему необходимые обоснования, по которым следует скорректировать сроки выполнения работ, график платежей и так далее. Составить такие обоснования вручную, показав, из чего складываются расходы каждого периода, и какие изменения произошли, вручную непросто. Следовательно, нужно иметь специальный инструментарий для этих целей. Стоит заметить, что многие объекты строятся параллельно. При фактическом исполнении обязательств по многим договорам одновременно все эти моменты отслеживать, координировать и актуализировать ещё сложнее.

Зачёт аванса и страховые удержания

Стоит сказать и ещё несколько слов о том, что в строительстве практикуются разные способы зачёта аванса. Приведём условный пример. Допустим, строительная компания получила аванс в размере 500 рублей, а работы выполнила на сумму в 400 рублей. Вопрос: кто кому в этом случае должен? По логике бухгалтерской службы должником является строительная компания – она должна заказчику 100 рублей. Но по логике управленческого учёта расчёт будет другой. К примеру, договор был заключён на сумму в 1000 рублей, строительная компания получила аванс в размере 50 % от этой суммы (500 рублей), а выполнила работы на 400 рублей. По логике управленческого учёта аванс в размере 50 % закрывает только 200 рублей выполненных строительной компанией работ. Остальные же 300 рублей пойдут на будущие работы. То есть, в данной ситуация строительная компания должна получить от заказчика ещё 200 рублей, а не отдавать ему 100 рублей. Пример максимально упрощен для наглядности. Но смысл в том, что планирование финансов не должно осуществляться в без отрыве а от условий договора. Какие-то договоры могут быть заключены с учётом перечисления аванса в 50 % от суммы договора, какие-то на 30 %, какие-то на 10%. В ряде случаев заказчик может заплатить аванс только за материалы. Следовательно, вслед за этим идёт и работа строительной компании с подрядчиками: одним не перечисляется аванс, другим он даётся только на ресурсы и так далее.

Заметим также, что по некоторым договорам в строительстве предусмотрены и гарантийные (страховые) удержания – заказчик удерживает некий процент от суммы выполненных работ. Удержанная сумма возвращается строительной компании только по окончании работ. Нужно это для того, чтобы у заказчика была гарантия, что исполнитель доведёт работы до конца, выполнит их качественно. Опять же, эти условия встречаются не в каждом договоре и являются индивидуальными. Их нужно учитывать при финансовом планировании, потому что сроки, суммы и поступления могут меняться. Составлять каждый раз новый финансовый план, корректировать имеющийся без специализированных инструментов крайне затруднительно.

Бюджетирование и сроки

В рамках финансового планирования тезисно затронем тему бюджетирования. Бюджеты движения денежных средств (cash flow от англ. денежный поток) также актуальны в работе строительных компаний – они складываются в общий бюджет организации. Обычно ведётся этот бюджет в неких диаграммах, в которых указываются суммы доходов, расходов и разница между ними. Отрицательное значение является свидетельством превышения расходов над доходами. При этом учитываются значения предыдущих периодов, за счёт которых можно компенсировать «неудачные» месяцы. Стоит заметить, что в общем бюджете организации, помимо расходов, которые содержатся в бюджетах каждого объекта, существуют также некоторые расходы, которые относятся в целом к работе компании.

Несколько слов стоит сказать и о содержании административного аппарата, который существует в строительной компании. Речь идёт о содержании офиса, оплате интернета, телефонной связи – накладных расходах. Данные значения сообщаются заказчику в виде процента от сметных норм. Однако нужно понимать, что доля накладных расходов в себестоимости каждого объекта меньше (если идёт строительство нескольких объектов), нежели доля таких же расходов при строительстве одного объекта.

Увидеть долю накладных расходов компании можно в бюджете всего предприятия в целом. Бюджет предприятия составить из отдельных бюджетов объектов также вручную сложно.

Отдельно нужно коснуться и сочетания сроков и финансового планирования. Например, миллион рублей, перечисленный в течение месяца за строительные работы, и тот же миллион, перечисленный, допустим, за год – два «разных миллиона» в пересчёте на показатели прибыли и рентабельности каждого периода. Эти моменты нужно также учитывать.

Как вести финансовое планирование

Необходимо владеть специальным инструментом, который все названные выше аспекты финансового планировании и бюджетирования будет контролировать и учитывать автоматически. В данном случае, стоит говорить о компьютерной программе для строительных организаций, которая будет содержать возможности учёта условий авансов, страховых удержаний, принципы работы с подрядчиками (с НДС или без НДС). Эта же программа должна за секунды при необходимости пересчитывать весь проект – пользователь должен только нажать несколько кнопок в интерфейсе. И конечно, в ней должны быть данные о сроках проведения работ. Программа должна сама уметь «увидеть», какая работа, в какие месяцы выполняется, проанализировать ожидаемые суммы поступлений, сроки оплаты после подписания актов выполненных работ. Все эти данные должны быть не оторванными друг от друга, а взаимоподчинёнными. Нужно располагать информацией о том, что и когда произойдёт, когда будет начата или завершена работа, хватит ли на неё средств, кому нужно перечислить деньги, а от кого их ждать и так далее. Также в программе должны автоматически задаваться статьи бюджета движения денежных средств, к которым будут отнесены платежи (в зависимости от структуры бюджетов строительной организации). В этом случае, можно проводить бюджетирование, анализируя планы. Когда же начинается ведение работ по договорам, то изменение сроков, затрат на материалы являются обычным делом и, как следствие, нужно производить корректировку бюджетов оперативно и точно, не прибегая к долгим пересчётам и так далее. За счёт таких возможностей «умной» компьютерной программы можно добиться и экономии средств, и экономии времени, и упорядоченного ведения финансового планирования и бюджетирования.

И напоследок скажем, что достаточно часто для ведения финансового планирования и бюджетирования в строительных организациях составляют электронные таблицы, пользуются отдельными электронными средствами фиксирования финансовой информации, какими-то вспомогательными программами. То есть, попытки упорядочить свою деятельность, структурировать её в части финансов предпринимаются. Однако проблема всех этих (и подобных) инструментов в том, что они не помогают управлять финансами. В частности, электронные таблицы финансовых служб в отрыве от ПТО, договорного отдела очень быстро становятся неактуальными. Соответственно, обеспечить информирование об изменении сроков и условий договоров очень сложно именно в динамике. Поэтому сделать корректные выводы, принять взвешенные решения на основе такой информации практически невозможно. «Умная» компьютерная программа призвана работать иначе: показывать факты в сравнении с планами и помогать составлять следующие планы. Как сказал один из владельцев российской строительной компании, если укрупнено вести учёт (был такой план – стал такой факт), то это ни к чему не приведёт и не даст поводов задуматься и сделать выводы. Если же работать в программе, используя все её возможности, детально вести учёт, то в дальнейшем можно сделать разумные выводы, понять, по какой причине случилось отклонение от плановых показателей. Отклонение от плановых показателей нужно воспринимать, как стимул улучшить своё планирование и управление. А сделать это с помощью специальной компьютерной программы в разы легче, нежели каким-либо другим способом.

Узнать более подробную информацию о ведении финансового планирования и бюджетирования в строительстве рекомендуем, прочитав следующие материалы:

- Почему программы для бюджетирования малополезны

- Исполнительная документация в строительстве – больное место, которое лечится

- Как строительной компании понять свои проблемы с помощью программного обеспечения для учета

Автор: генеральный директор компании «АЛТИУС СОФТ» Андрей Травкин

В среду, 11 мая 2016 года, в 15.00 по московскому времени повторно состоится интернет-семинар для ПЭО и финансового директора.

Продолжительность мероприятия: 1 час.

- В ходе интернет-семинара будут рассмотрены практические методики, позволяющие:

- составлять БДР, БДДС с учётом условий договоров и графика работ;

- оперативно корректировать бюджеты;

- поддерживать бюджеты в актуальном состоянии;

- и многие другие практические методики, которые наиболее актуальны для специалистов ПЭО и финансового директора.

Участие в интернет-семинаре бесплатное, но необходима предварительная регистрация.

В период кризиса многие компании сталкиваются с необходимостью оперативной адаптации бизнеса к изменившимся условиям, чтобы поддержать его эффективность, решив, тем самым, вопрос выживания. В этих условиях важнейшим из вопросов, возникающих перед руководством, становится – как можно сократить расходы? Уменьшение финансовых затрат, а также оптимизация структуры расходов, возможно только после тщательного анализа расходов и доходов организации и классификации.

Классифицировать затраты компании можно по категориям:

- Эффективные. К этой категории относят затраты, имеющие непосредственное отношение к выпуску продукции, которая далее пойдет на продажу. В категорию неэффективных расходов попадают любые возможные потери: брак, утеря, хищение, простой, порча товара и прочие.

- Релевантные. Затраты, на которые можно повлиять принятием тех или иных управленческих решений. Если же решения руководства воздействия на расходы не оказывают, они считаются нерелевантными.

- Затраты, формирующие себестоимость:

- прямые (закупка материалов, сырья, зарплата производственного персонала);

- косвенные (общепроизводственные и административные расходы, связь, ТЗР и т.д.).

- Постоянные, переменные, смешанные. Контроль и оптимизация постоянных затрат возможны при условии разделения производственных затрат. Необходимо учитывать, что постоянные объемы производства не зависят от переменных затрат и пропорциональны производственному уровню.

Следующий шаг – в каждой из перечисленных категорий выделить требующие корректировки затраты и составить план их оптимизации с ранжированием по приоритетности

Как показывает многолетняя практика, в первую очередь сокращаются (оптимизируются) следующие категории затрат:

- аренда помещения;

- персонал;

- производственные (закупки, склад, материалы, сырье);

- реклама.

Аренда помещения

Один из самых простых способов сократить объем постоянных расходов компании – путь сокращения расходов на аренду площадей посредством переезда в офис меньшей площади или закрытия нерентабельных точек (если речь идет о торговых сетях).

Также стоит отметить, что в современных реалиях все большую актуальность приобретает удаленная работа, что, в свою очередь, снижает необходимость аренды больших площадей. А в сфере услуг, не связанной с производством, хранением и перемещением физических товаров, растущий уровень цифровизации предоставляет широкие возможности по переводу практически любого подразделения на удаленный формат.

Результат – существенное сокращение арендных и коммунальных платежей.

Управленческие расходы

Здесь речь идет о пересмотре прямых расходов на управление, к которым относятся различные категории выплат сотрудникам. В первую очередь, сокращение премий и бонусов, и эти статьи расходов необходимо подвергнуть пересмотру.

Следующая категория расходов – командировочные. Месяцы карантина, связанного с распространением коронавирусной инфекции, наглядно продемонстрировали, что имеющиеся технические возможности позволяют вести ключевые переговоры и в удаленном формате.

Затраты на производство

Существует ряд способов сокращения производственных затрат, широко применяемых на практике.

В первую очередь, имеется в виду внедрение методов бережливого производства, то есть планомерного снижения количества потерь, под которыми понимаются любые действия, которые могут снизить эффективность производства. Единственный недостаток метода – его долгосрочный характер, так как придется менять трудовую культуру производственного персонала.

Также имеет смысл обновить оборудование, тем самым повысив эффективность использования сырья и контроля качества, параллельно снизив энергетические затраты.

Снижение себестоимости производства за счет сокращения трат на сырье при условии сохранения качества на прежнем или сопоставимом уровне. Возможный и наиболее вероятный риск – снижение качества и потеря клиентов, что в условиях кризиса может обернуться разорением бизнеса. Отдельно стоит отметить необходимость разработки системы учета и использования производственных отходов, стоимость которых иногда сопоставима со стоимостью продукции. Это позволяет в дальнейшем значительно сократить производственные потери и издержки на хранение и утилизацию отходов.

Контроль качества

Контроль качества относится к категории, снижение расходов на которую относится к одной из наиболее сложных задач. Условно расходы в этой категории можно разбить на две группы:

- затраты, которых можно избежать;

- обязательные затраты.

В первую категорию (устранимые затраты) входят:

- отходы производства (в том числе возвратные);

- устранение дефектов и затрачиваемые на них ресурсы (средства, время, материалы);

- дополнительные проверки качества в случаях, когда средний процент брака уже известен заранее;

- риски, связанные с выполнением дополнительных обязательств (постпродажное обслуживание, в том числе гарантийное);

- низкий спрос на товары и услуги, не отвечающие требованиям потребителя.

Ко второй категории (обязательные затраты) относятся средства, инвестируемые в поддержание требуемого уровня качества выпускаемой продукции и сведение к минимуму уровня брака. Средства расходуются по следующему плану мероприятий:

- аудит и применение системы контроля качества;

- контроль работы и техническое обслуживание оборудования;

- аудит поставщиков;

- инструктаж персонала, ответственного за контроль качества;

- проверка и осуществление контроля качества в соответствии со стандартами (не ниже допустимого уровня).

Важную роль в оптимизации структуры расходов играет повышение уровня взаимодействия производственно-технических подразделений с закупками. Отлаженное взаимодействие производства и закупок позволит не только успешнее применять меры по сокращению расходов и планированию, но и отладить процедуру оценки выбора поставщиков путем совместной выработки требований к ним.

Закупки

Одна самых из действенных мер – эффективное управление отношениями с поставщиками. Прежде всего, это расширение базы поставщиков, дающее возможность при необходимости как сократить бюджет закупок без риска снижения качества продукции, так и при необходимости иметь больше аргументов при обсуждении условий сотрудничества (снижение цен, изменение условий оплаты и т.д.) с имеющимися. Имеет смысл провести классификацию поставщиков, выделив приоритетных и «запасных» для страхования возможных рисков.

Следующая необходимая мера – работа со складскими остатками, их оптимизация для снижения оборачиваемости. Начиная с момента расчета потребности в закупке и планирования закупок и заканчивая с ликвидацией нерентабельных остатков для снижения расходов на хранение и учет. Неотъемлемой частью оптимизации закупок является управление ассортиментом закупаемой номенклатуры: перерасчет и корректировка норм потребления, акцент на закупке наиболее рентабельных позиций, выведение из оборота неликвидных.

Нередко серьезным препятствием становится избыточная формализация процессов. Типичный пример – тендерные процедуры с большим количеством поставщиков, когда в отделе закупок большая часть времени тратится на сбор, оформление и согласование документации, а не на поиск поставщиков и заключение договоров на наиболее выгодных условиях.

Внешняя логистика

Под внешней логистикой понимается деятельность, решающая задачу по движению товара к покупателю. Иными словами, услуги доставки как своими силами, так и посредством привлечения перевозчиков. Необходимы регулярный мониторинг рынка транспортных услуг и проведение тендеров среди поставщиков, пересмотр условий с существующими (к примеру, разработка системы скидок в зависимости от объема перевозок). Целесообразно также привязать доставку товара собственными силами как к определенной минимальной сумме заказа, так и объему поставок.

В ряде случаев экономически целесообразной становится консолидация поставок, их группировка по зонам доставки.

Внутренняя логистика

Под внутренней логистикой понимается решение производственных вопросов, ограниченных рамками самого предприятия, то есть закупки, хранение и учет ТМЦ (товары, сырье, материалы), перемещения между подразделениями. Повысить ее эффективность можно снижением транзакционных издержек путем оптимизации как самих бизнес-процессов, так и организационной структуры.

Оптимизация организационной структуры

В современном мире наблюдается явная тенденция к «уплощению» организационных структур путем сокращения промежуточных уровней управления, которые в крупных организациях создают немало сложностей в работе, существенно замедляя взаимодействие между подразделениями. Суть «уплощения» структуры состоит в увеличении числа сотрудников в подчинении у генерального директора и сокращении числа руководителей среднего звена.

Задача по созданию «плоской» структуры решается выполнением следующих рекомендаций:

- укрупнение подразделений путем слияния нескольких отделов со смежным функционалом;

- сокращение количества промежуточных руководителей, изменение порядка подчинения, уход от дробления структурных единиц на более мелкие;

- определение необходимого состава отдела, разработка должностных инструкций.

Подобный подход позволит не только упростить и ускорить процессы, но и высвободить значительные средства, предназначавшиеся на содержание руководителей среднего уровня.

Оптимизация на функциональном уровне

Вслед за организационной структурой необходимо провести оптимизацию и внутри самих отделов. В первую очередь, целесообразным будет провести расширение функционала отдельных исполнителей, слияния двух должностей со смежными обязанностями в одну (простейший пример – интеграция функционала менеджера по закупкам и сотрудника отдела ВЭД). Содержание одного сотрудника даже с повышенной ставкой выгоднее, чем двоих со средней по отрасли. Но следует учесть, что временно могут вырасти расходы на обучение и повышение квалификации сотрудников.

При необходимости следует оптимизировать численность штата. Разработайте систему KPI для оценки работы сотрудников, к которым она применима, и систему контроля за выполнением работы. Пересмотрите бизнес-процессы на предмет возможности сокращения транзакционных издержек, автоматизируйте обновленную модель. Дополнением к разработке системы KPI может стать повышение переменной части зарплаты.

Оценив объем работы отдельных подразделений или сотрудников, оцените возможность передачи части функций на аутсорс, тем самым экономя на ФОТ. В первую очередь, такое решение будет целесообразным для функций, не требующих регулярного присутствия исполнителя. Вообще же на аутсорс можно перевести: рекламу (в том числе таргетированную), маркетинг или создание контента для сайта.

Для этих же функций имеет смысл ввести сдельную систему оплаты труда, срочные трудовые договоры и договоры гражданско-правового характера.

Одним из наиболее популярных способов сокращения расходов на ФОТ является перевод персонала на неполный рабочий день или неделю, что в рамках Трудового кодекса возможно на срок до шести месяцев.

Что недопустимо при проведении оптимизации расходов?

С одной стороны, Трудовой кодекс предоставляет широкий набор возможностей серьезно снизить расходы на персонал и обернуться кратковременной экономией для компании. С другой стороны, явная экономия на персонале в виде сокращения зарплат, расходов на обучение, соцпакет, корпоративы и так далее может обернуться серьезными проблемами. Результатом таких мер будет, прежде всего, потеря лояльности кадров, которая неизбежно обернется снижением качества работы и повышением их текучки. Коснется это, в первую очередь, квалифицированных сотрудников, востребованных на рынке труда и всегда имеющих выбор.

Урезание расходов на маркетинг без тщательного анализа каналов может серьезно снизить поток клиентов и, как следствие, вынудить еще больше сокращать бюджет, что в конечном итоге может привести к разорению компании. Рациональнее будет сместить фокус внимания маркетинга с поиска новых клиентов на рынке на поддержку и развитие отношений с существующими путем разработки новых программ лояльности, систем бонусов или предложения дополнительных услуг.

Получается, что для того, чтобы эффективно, без ущерба для бизнеса, оптимизировать затраты и сократить расходы, необходимо, в первую очередь, грамотно организовать и вести управленческий учет.

Методы снижения затрат: Автоматизация бизнес-процессов

Большинство вышеупомянутых задач решается путем автоматизации бизнес-процессов, позволяя не только существенно сократить транзакционные издержки и человеческий фактор, но и лучше координировать действия сотрудников. Это непосредственно касается таких сфер, как бухгалтерский, финансовый, управленческий и оперативный учет.

Для лучшей оценки рентабельности бизнеса имеет смысл вести учет деятельности компании в разрезе проектов. Это позволит определиться с ключевыми и наиболее прибыльными проектами и сфокусироваться на них.

Отдельное внимание следует уделить отчетности, на составление и проверку которой может уходить до 30% рабочего времени. Разработка стандартизированной и хорошо структурированной формы отчетности без излишней детализации может существенно повысить доведение информации до руководства и, соответственно, оперативность принятия управленческих решений. С этой задачей превосходно справляются используемые во всем семействе программных решений 1С системы компоновки данных (СКД), предоставляя пользователю широкий выбор как типовых отчетов, так и возможностей для конструирования собственных вариантов, соответствующих требованиям конкретных подразделений. Автоматизация управленческого учета на базе программ 1С позволяет оперативно получать аналитику в различных разрезах для принятия своевременных решений, в том числе и по сокращению расходов компании.

Общие рекомендации по сокращению затрат

Для понимания общего состояния и тенденций внутри компании необходим, прежде всего, постоянный мониторинг ключевых показателей, без которого будет сложно давать адекватную оценку имеющейся ситуации.

Для этих целей в программах семейства 1С (в частности, ERP и ERP УХ) реализован ряд типовых отчетов и обработок, позволяющих быстро и легко получить доступ к необходимой информации.

Бесплатно подберем максимально подходящее решение для автоматизации управленческого учета

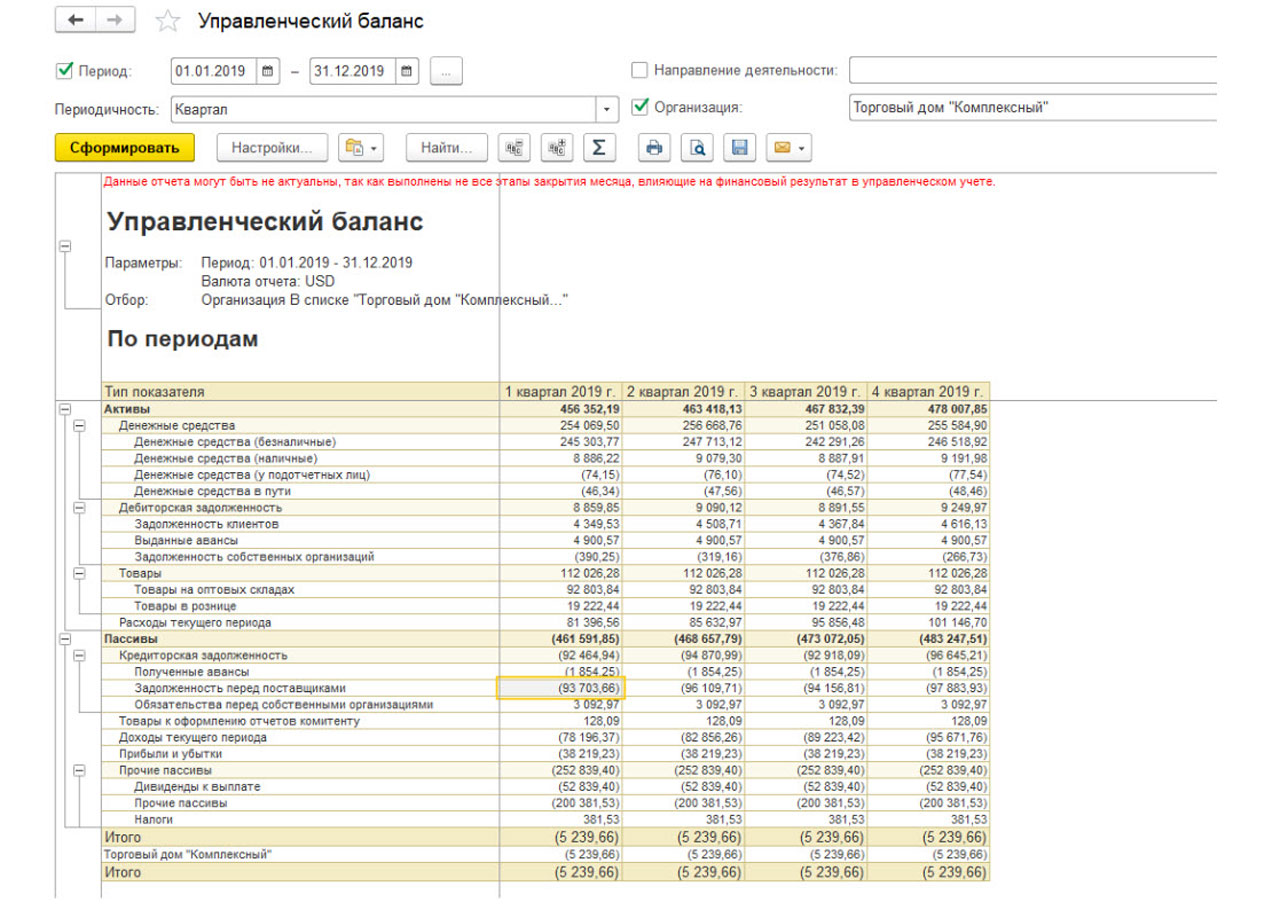

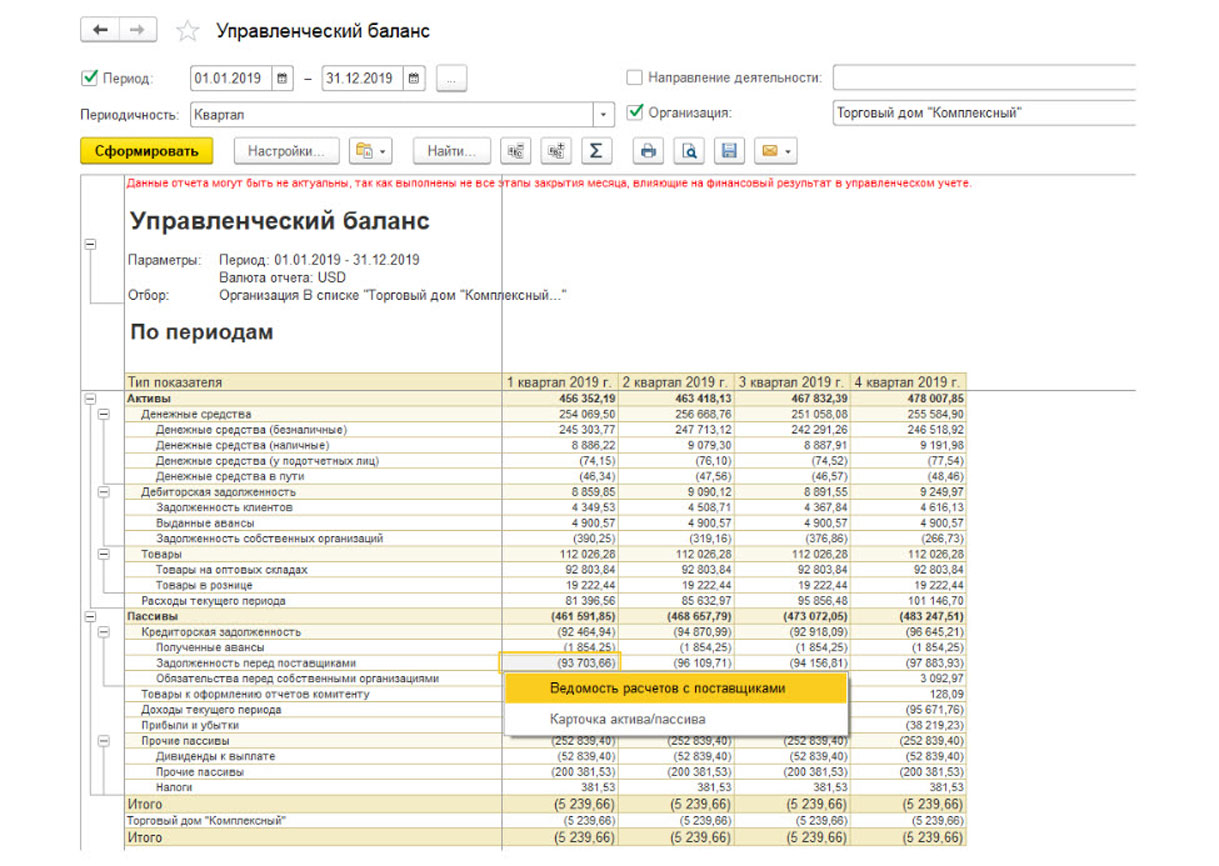

Отчет «Управленческий баланс»

Основной отчет, способный дать детальную информацию по финансовому состоянию предприятия с контролем баланса активов и пассивов – «Управленческий баланс». Показателями отчета являются статьи активов и пассивов с возможностью группировки по различным периодам (месяц, квартал, полугодие, год).

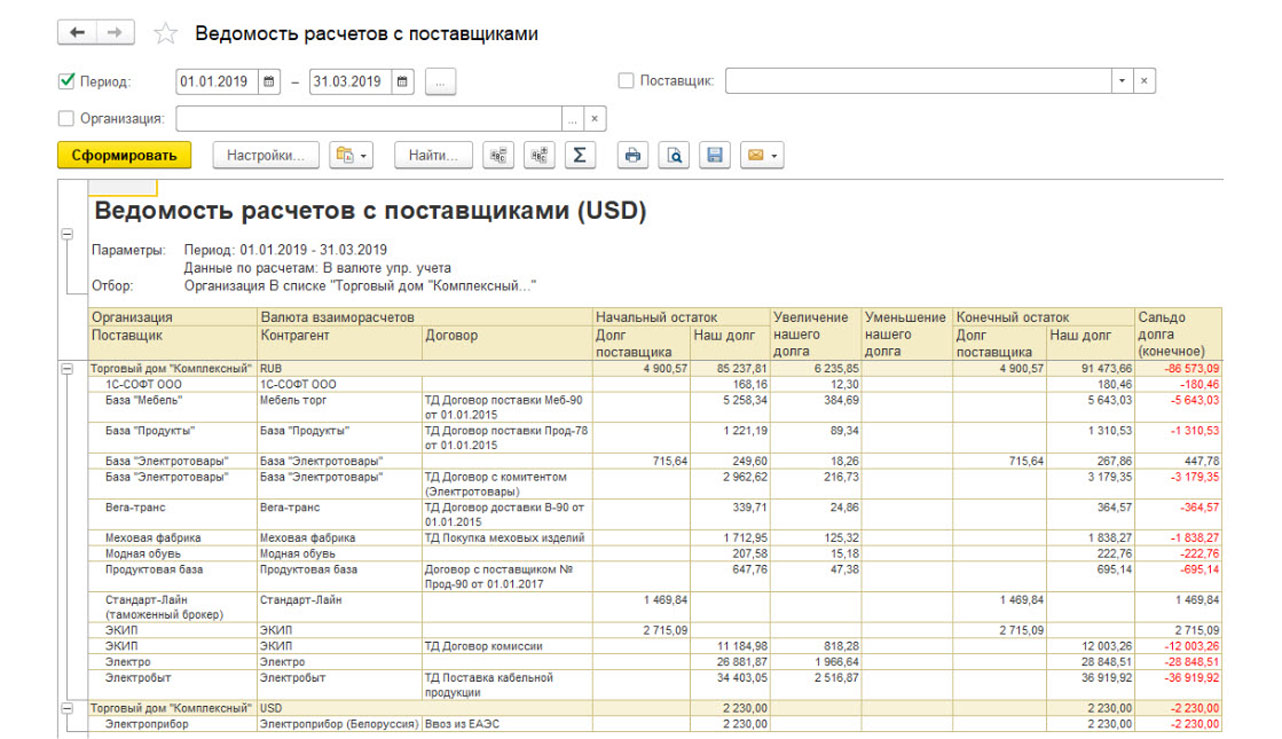

При необходимости можно быстро и легко выявить происхождение того или иного актива/пассива, расшифровав интересующий показатель другим отчетом.

Поддерживается произвольная настройка иерархии групп и приоритета расположения статей в справочнике «Статьи активов и пассивов». Для учета прочих активов и пассивов возможно пополнение справочника статей требуемыми для детализации управленческого учета статьями.

Автоматизация получения управленческой отчетности для крупных компаний на базе 1С:ERP.Управление холдингом

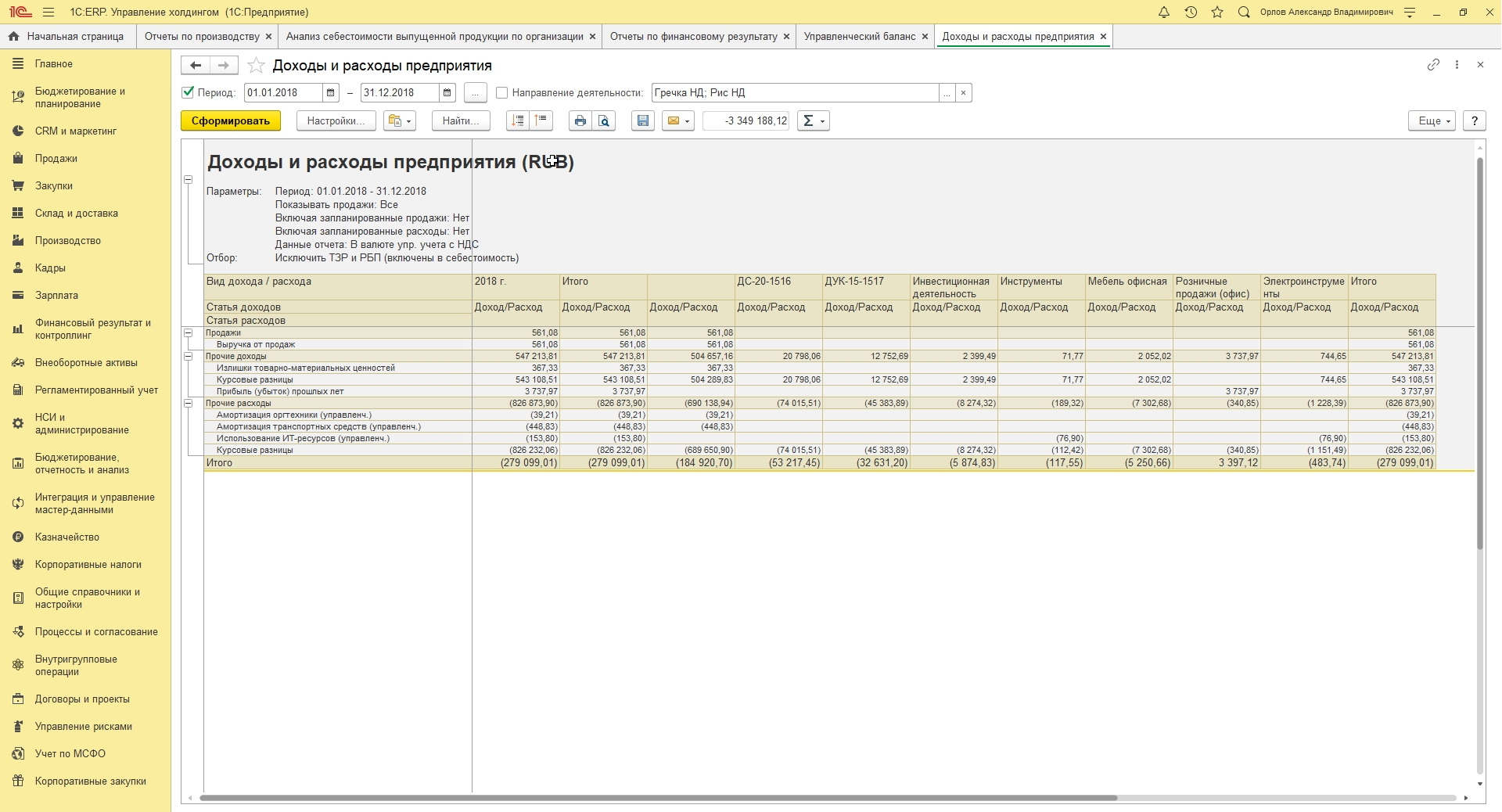

Отчет «Доходы и расходы предприятия»

Отчет позволяет провести упрощенный анализ всех доходов и расходов предприятия в валюте управленческого учета и определить статьи, расходы по которым можно оптимизировать. В отчет выводится «сквозная» себестоимость товаров по предприятию в целом. Статьи автоматически группируются в разделы, иерархия статьей не учитывается.

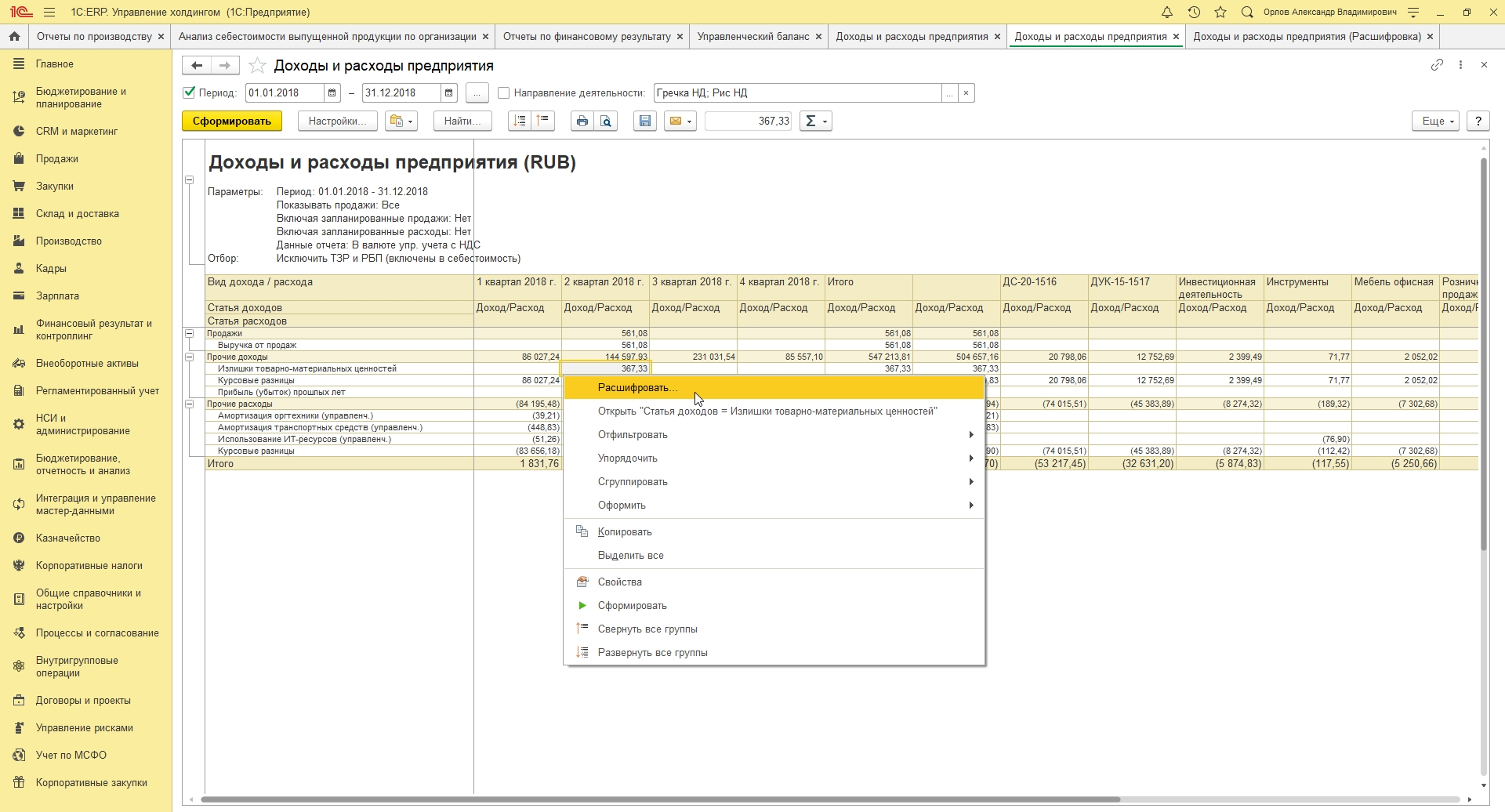

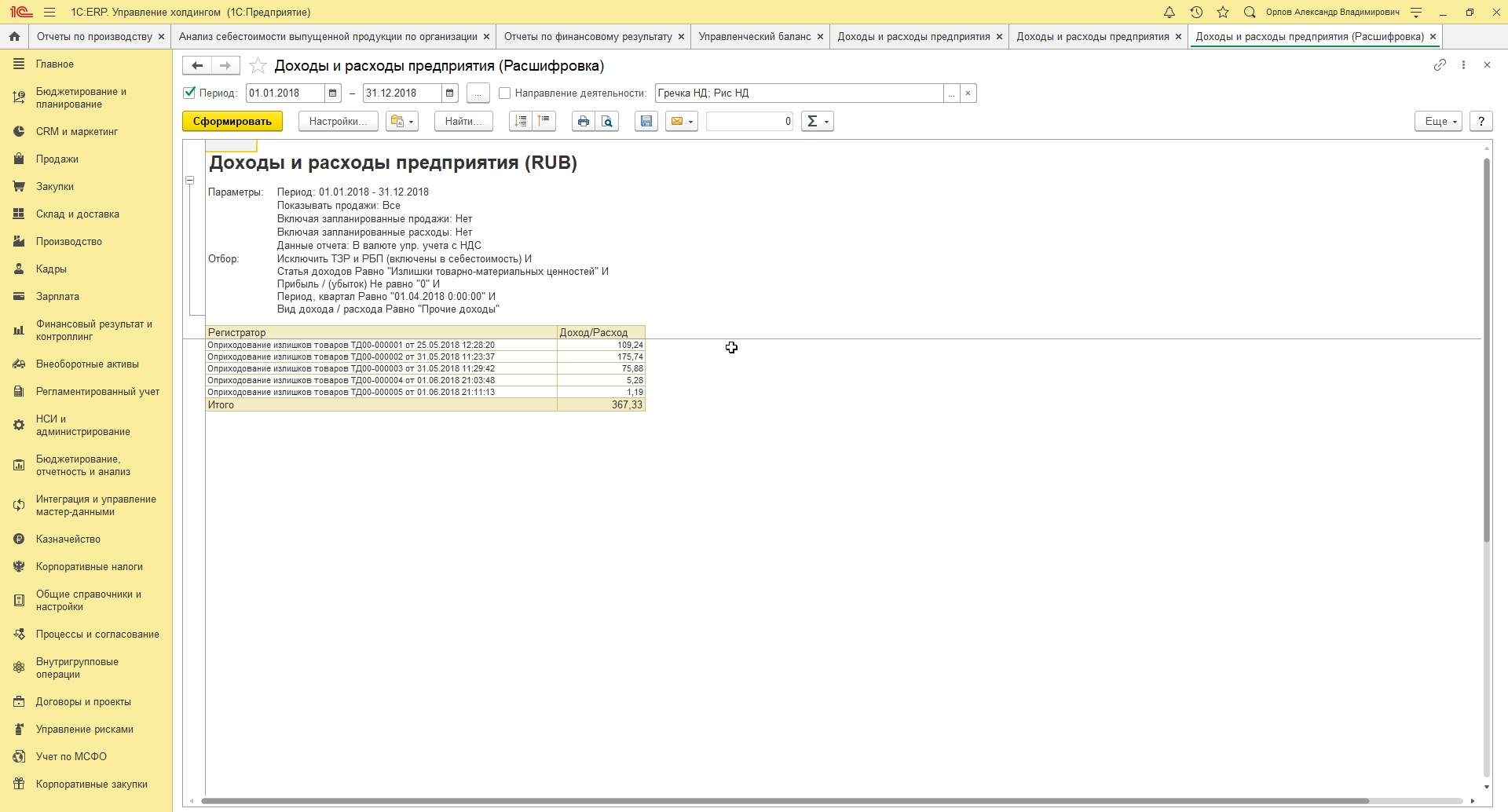

При необходимости любой интересующий показатель можно расшифровать дополнительным отчетом по команде «Расшифровать».

Результатом расшифровки будет реестр документов, после ввода и проведения которых в системе появилась информация о расходах.

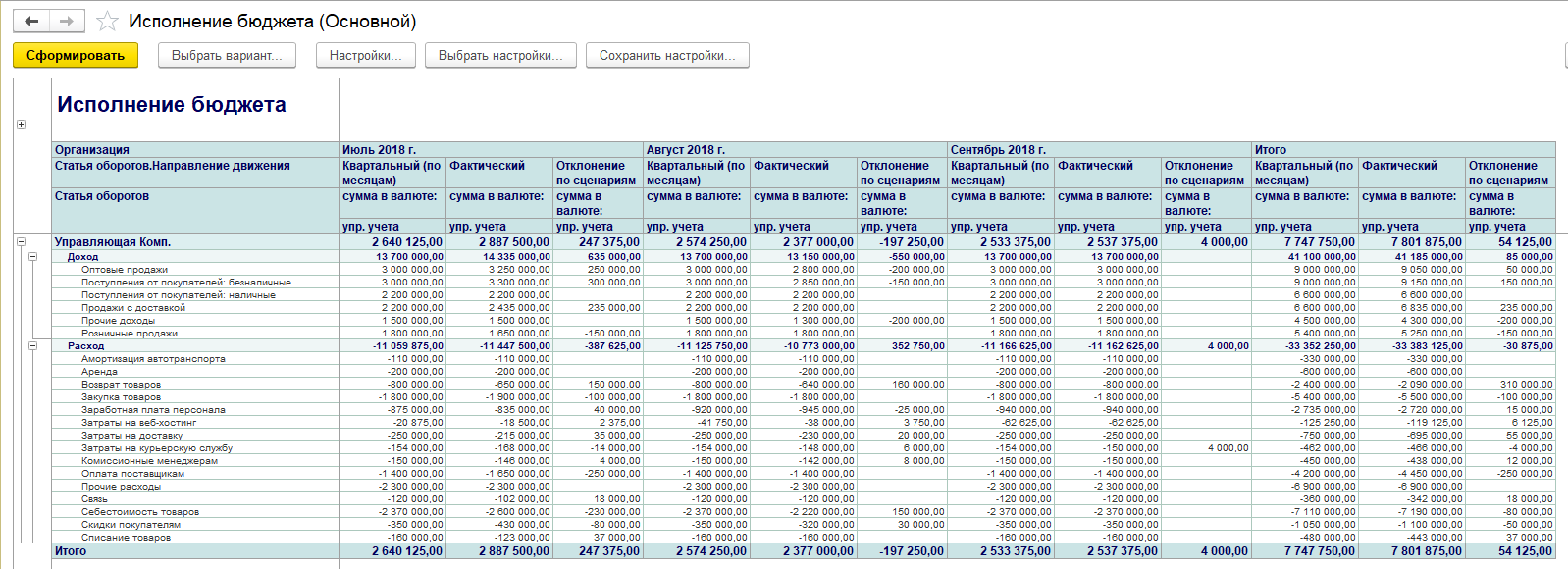

Помимо комплексных программ 1С, необходимая функциональность имеется и в специализированных финансовых решениях. Таким решением, в частности, является разработка нашей компании – WA:Финансист. Одним из основных отчетов WA:Финансист, позволяющих проводить сравнительный анализ план-факта данных по бюджетам за определенный период, а также сравнение бюджетов по различным сценариям и валютам, является «Исполнение бюджета».

Этот же отчет может быть использован для сравнения бюджетов по разным сценариям, валютам, а также для проведения сравнительного анализа фактических данных разных периодов. По кнопке «Выбрать вариант» можно посмотреть варианты – «Выводить корректировки бюджета отдельно», «Консолидированный бюджет», «Основной».

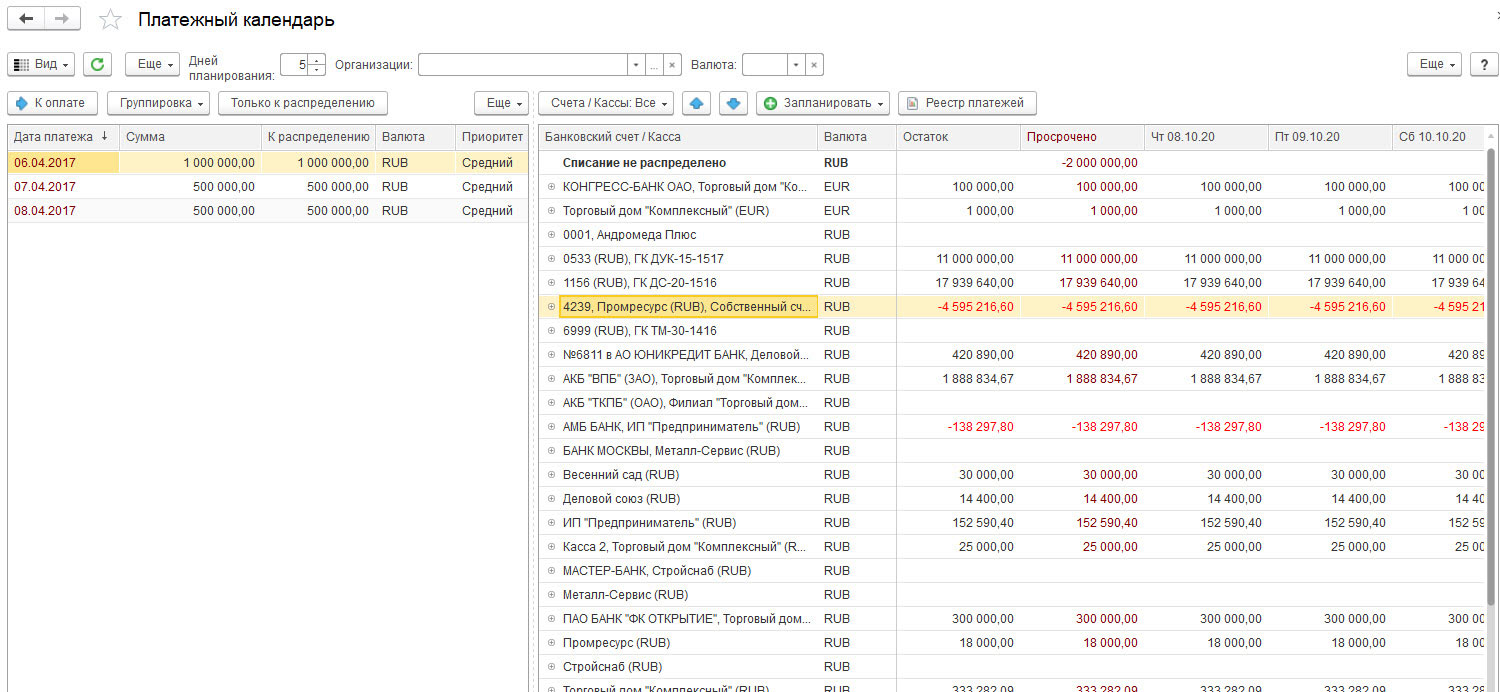

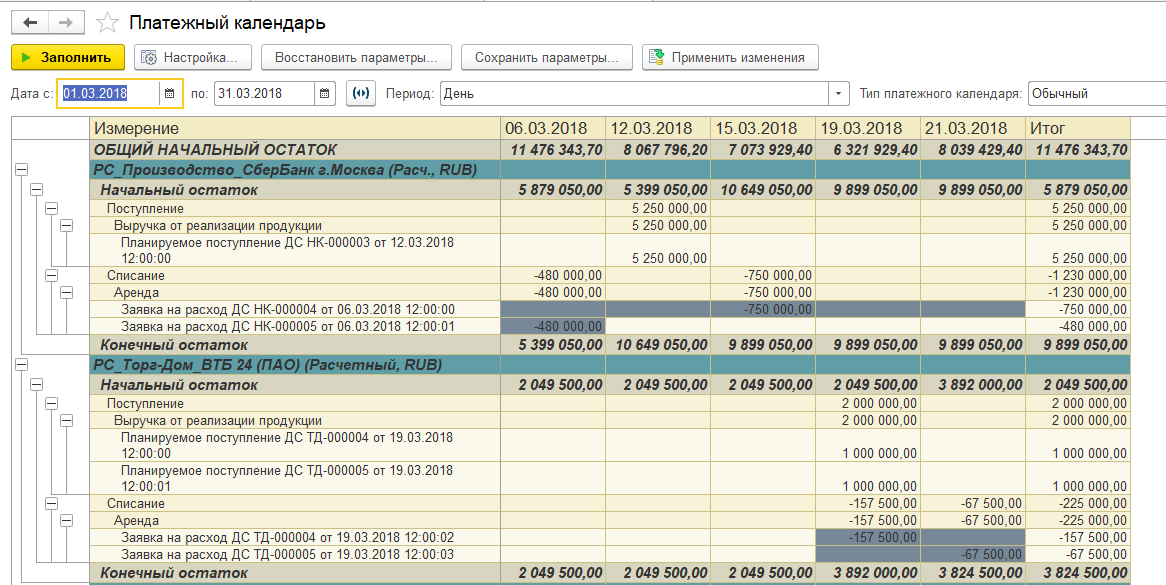

Обработка «Платежный календарь»

Платежный календарь предназначен для оперативного управления денежными средствами. Рабочее место позволяет выполнять планирование поступлений и списаний денежных средств в разрезе банковских счетов и касс, а также планировать остатки по банковским счетам и кассам. Кроме того, в случае возникновения кассовых разрывов доступна возможность перепланирования денежных средств.

Платежный календарь позволит избежать как кассовых разрывов, так и пени за просрочки оплат.

Корректно настроенный платежный календарь позволяет анализировать и контролировать исполнение заявок, избегая как кассовых разрывов и пеней за просрочки оплат.

Автоматизация получения управленческой отчетности для компаний разных масштабов на базе WA:Финансист

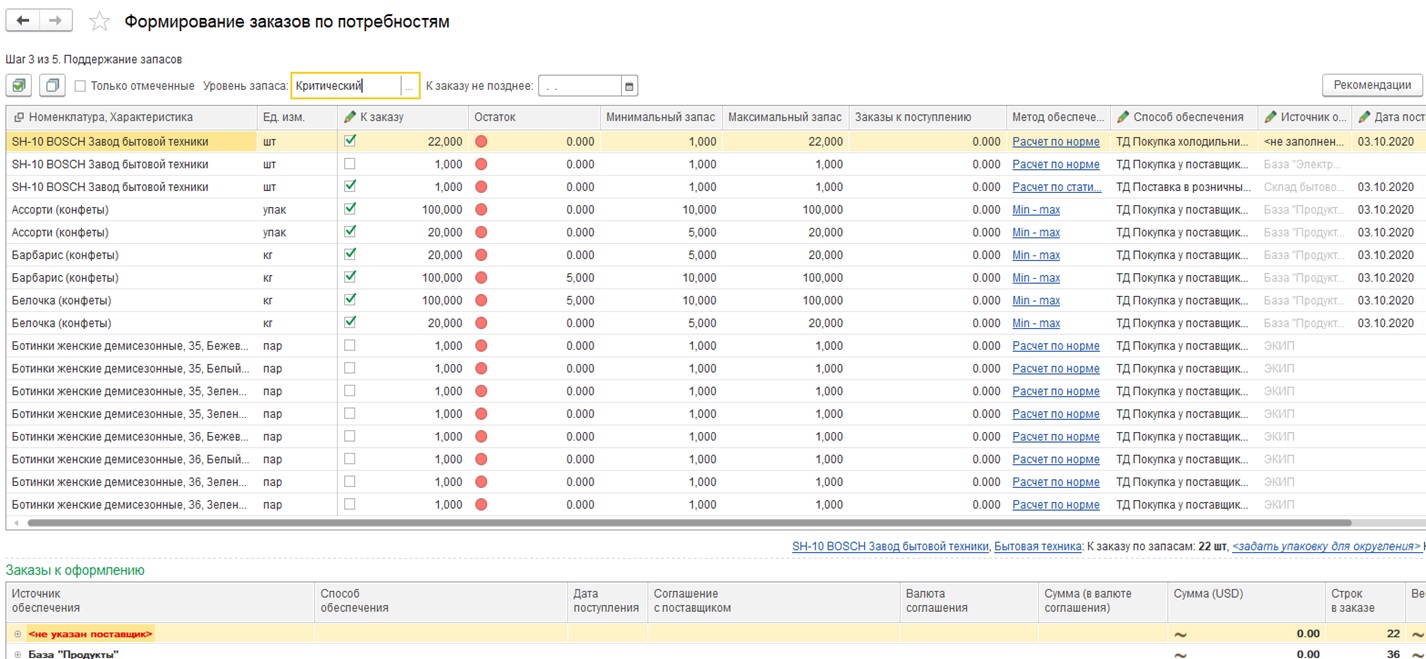

Управление закупками, АРМ «Формирование заказов по потребностям»

Для автоматизации расчета заказов поставщикам в 1С:ERP разработано АРМ «Формирование заказов по потребностям», позволяющее формировать заказы поставщикам на основании потребностей, возникающих в результате ввода таких документов, как заказ клиента, заказ на производство, сборку/разборку, внутреннее потребление, заказ на перемещение.

Широкий и гибкий функционал данной обработки дает возможность не только минимизировать ручные расчеты, но и выбирать для обработки заказы, исходя, например, из текущего уровня запаса или необходимой даты поставки. Далее остается лишь сверить и при необходимости скорректировать рекомендации системы и разместить заказы.

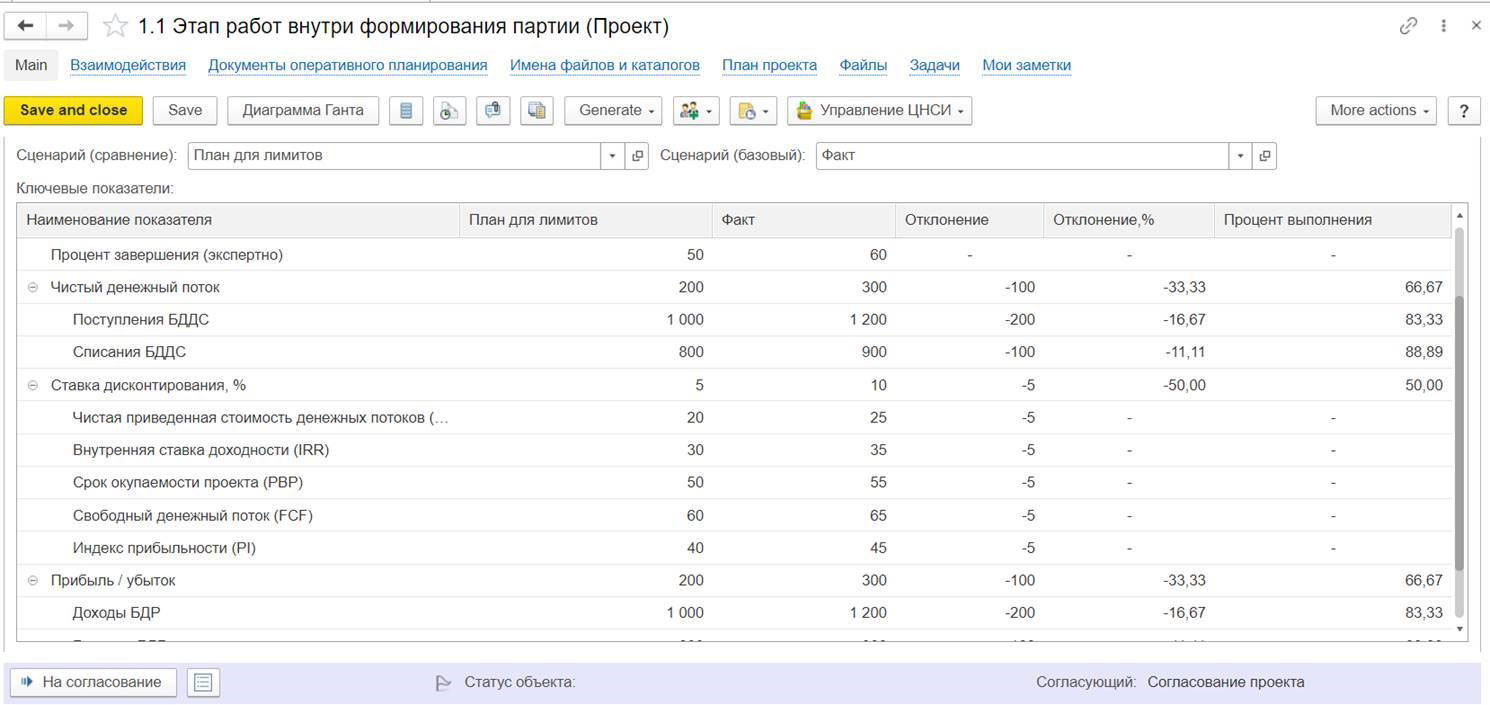

Документ «Проект», вкладка «Ключевые показатели»

При корректном заполнении всех данных бюджетов и наличии настроенных правил расчета система автоматически вычисляет все ключевые показатели (NPV, PI, IRR, PBP, FCF). При необходимости бюджеты и ключевые показатели можно актуализировать путем запуска соответствующих команд непосредственно из самого документа «Проект».

Эффективное в кратко-, средне- и долгосрочной перспективе сокращение расходов компании – задача, которая решается только при комплексном подходе, представляющем собой органичное сочетание планирования (постановка задач, определение приоритетов) и мониторинга проводимых мер. Типовая функциональность программных решений 1С предлагает пользователю мощные и гибкие инструменты для ведения проектной деятельности с последующим автоматическим расчетом всех ключевых показателей эффективности бизнеса (NPV, IRR, индекс рентабельности и т.д.) на основании данных бюджетов проектов, позволяя моделировать бюджеты и показатели эффективности проекта при изменении сроков выполнения его этапов. Кроме того, системы позволяют определить критерии сравнения альтернативных проектов, проводить их экспертную оценку и, как результат, включить в инвестиционную программу оптимальный портфель проектов.

Оптимизация затрат строительного производства

Введение

Одной из важнейших задач развития строительного

бизнеса является оптимизация затрат или достижение такого их уровня, который

обеспечивает требуемый финансовый результат при выполнении производственных и

других планов организации инвестиционно-строительной сферы.

Ценообразование в строительстве — механизм

образования стоимости услуг и материалов на строительном рынке. Политика

ценообразования в строительстве является частью общей ценовой политики и

базируется на общих для всех отраслей принципах ценообразования. Цена — это

экономическая категория и инструмент развития отрасли, представляющая собой

денежное выражение стоимости единицы строительной продукции. Одним из основных

снижения себестоимости работ, а вследствие увеличение прибыли, либо уменьшение

цены — это оперирование затратами.

Рыночные отношения обуславливают объективную

необходимость повышения роли анализа снижения затрат на строительные работы и

услуги.

Управление затратами невозможно без уяснения их

сущности, знания структуры и специфики их поведения. Цель построения системы

управления затратами не сводится к ограничению и контролю расходов, она

заключается в оптимизации затрат при получение заданного результата.

Исходя из актуальности этих вопросов, целью

работы является определение путей снижения затрат на строительном производстве.

Поставленная цель определяет решаемые задачи при

исполнении работы:

) теоретическое обоснование путей снижения

затрат на строительном производстве в условиях развития рыночных отношений;

) анализ производственно-хозяйственной

деятельности исследуемого предприятия;

) разработка мероприятий по снижению затрат на

предприятии.

Объектом исследования является предприятие —

общество с ограниченной ответственностью «Ремонтно-строительная фирма» («РСФ»).

Значимость и практическая полезность работы

заключается в возможности применения предложенных мероприятий по снижению

затрат для принятия стратегических решений руководством ООО «РСФ» при

осуществлении ими производственно-хозяйственной деятельности.

Структурно дипломная работа состоит из введения,

трех глав и заключения.

Введение раскрывает актуальность, определяет

объект, предмет, цель, задачи и методы исследования, раскрывает теоретическую и

практическую значимость работы.

В первой части рассмотрены теоретические аспекты,

связанные с понятием затрат: себестоимость, цена, калькуляция, рентабельность,

а также приведена классификация затрат и основные формулы для их определения.

Во второй части проведен анализ

производственно-хозяйственной деятельности предприятия.

В третьей части работы предложен проект

мероприятий по снижению затрат на ООО «РСФ».

Теоретическую и методологическую базу

исследования составили работы отечественных авторов, таких как Аврова, Асаул,

Ананькина, Данилочкин, Каверина, Мишин и другие.

Информационную базу исследования составили

данные Годовых отчетов, бухгалтерского баланса, приложения бухгалтерского

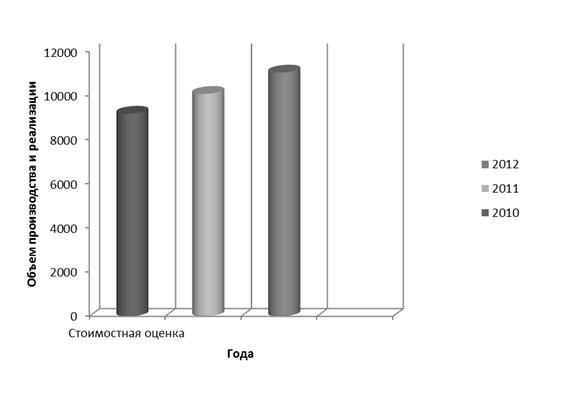

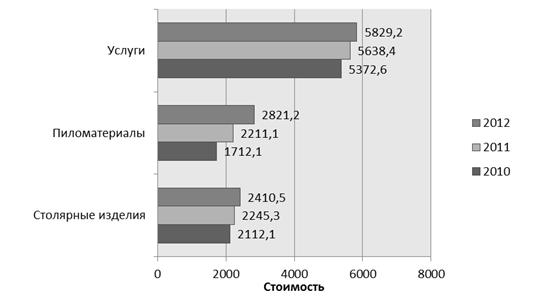

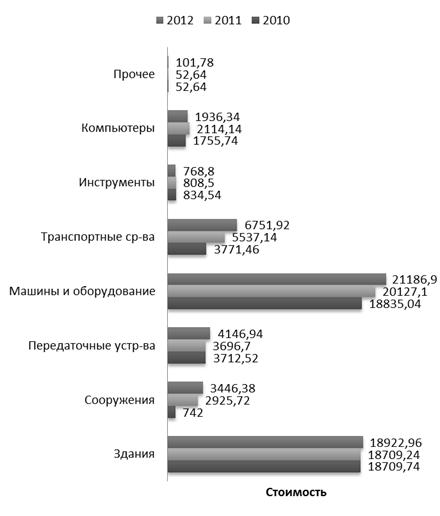

баланса, отчета о прибылях и убытках ООО «РСФ» за 2010-2012 гг.

1. Теоретическая часть

.1 Сущность затрат, их

классификация и группировка

Главная цель организаций, занимающихся

инвестиционно-строительной деятельностью, — создание строительной продукции, в

результате реализации которой будет получена прибыль. В основе любого

строительного производства лежит комплекс затрат, связанных как с самим производством,

так и с деятельностью строительной организации в целом. Ключевую роль в

успешной хозяйственной деятельности любой организации

инвестиционно-строительной сферы играют затрачиваемые ресурсы, а также методы

учета затрат, инструменты их анализа, планирования, координации, регулирования

и контроля. [1]

1.1.1 Понятие «затраты»

и используемые термины

В начале XIX в. под затратами понимались

денежные и ресурсные расходы, которые рассматривались экономистами-теоретиками

как потери и именовались издержками (табл. 1.1). В настоящее время термины

«расходы» и «затраты» часто употребляются как синонимы. Но это неправильно!

Затраты — это объем ресурсов, используемых на

производство и сбыт строительной продукции, трансформирующихся в себестоимость

продукции, строительно-монтажных работ (СМР) или услуг. Затраты всегда

измеряются в денежном выражении, так как имеют расчетную природу оценки и

отражаются во внутреннем учете организации на момент их потребления в процессе

производства. [13]

Термин «расходы» употребляют для

количественного (натурального) выражения потребленного ресурса, необходимого

для производства продукции. Часто его связывают также с перечислением денежных

средств (или передачей отдельных видов имущества), заменяя слово «расходы»

словом «выплаты». [3] <#»703432.files/image001.gif»>(1.1)

где ОЗэ, ОЗбух,

ОЗн, ОЗальт, — соответственно бухгалтерские и внутренние

(неявные и альтернативные) затраты.

Традиционные составляющие внутренних

затрат:

затраты собственных материалов

предпринимателя;

затраты труда, измеряемые возможной

заработной платой собственника бизнеса (если самая выгодная альтернатива — это

наемная работа), или нормальная прибыль (если выгоднее организовать

самостоятельный бизнес в иной сфере). [14]

При расчете внутренних затрат

активно используется концепция альтернативной стоимости. Затраты на материалы

учитываются по рыночным ценам, затраты капитальных ресурсов — по максимально

возможной арендной плате за них. Финансовые ресурсы оцениваются по лучшей цене

их надежного размещения. Зарплата в качестве составной части внутренних затрат

учитывается на уровне наивысшей альтернативной оплаты труда предпринимателя.

В менеджменте при сравнении затрат и

результатов используют термин «необратимые затраты» (они же невозвратные

затраты, затраты прошлых периодов), т. е. затраты, которые уже были

произведены. Эти затраты не принимаются в расчет при принятии управленческих

решений, а при оценке их целесообразности необходимо сравнить затраты прошлых

периодов с ожидаемыми выгодами. Классический пример необратимых затрат — неоконченное

строительство («незавершенка»), затраты на монтаж оборудования, приобретение

новой техники, новых технологий и т. д.

Современные экономисты-теоретики

рассматривают альтернативные затраты. Альтернатива — это необходимость выбора

единственного варианта из возможных, а любой выбор связан с затратами, т. е.

затраты возникают при выборе решений. По утверждению американского экономиста

Пола Хейна, только действиям присущи затраты и одни и те же действия нередко

означают различные затраты для разных людей. [4]

Любое экономическое решение

принимается в условиях ограниченности ресурсов и предполагает выбор наилучшего

из альтернативных вариантов. Выгоду можно получить только при рациональном

использовании ресурсов. Если ресурсы не используются, организация несет затраты

в виде недополученного дохода от их возможного использования.

Ресурсы делятся на три группы:

общие, специфические и интерспецифические. Ресурсы, ценность которых не зависит

от того, используются они внутри строительной организации или вне ее,

называются общими, а ресурсы, ценность которых внутри компании выше, чем во

внешней среде, — специфическими. Уникальные, знаковые для организации, ресурсы,

максимальная ценность которых достигается именно в этой компании, получили

название интерспецифических. Если, например, завод по производству кирпича

терпит банкротство, ценность интерспецифического ресурса резко падает, а глина

может быть не востребована рынком. Один и тот же ресурс, являющийся общим

сегодня, может стать специфическим завтра. [15]

1.1.2

Классификация и группировка затрат на производство продукции

При решении разных задач применяются

различные классификации затрат. Группировки затрат в управленческом учете

намного шире, чем в финансовом. [5]

Классификация является основой для

разработки группировок затрат. Под группировкой понимается сведение всего

разнообразия затрат в экономически однородные группы по определенным признакам.

В отечественной практике планирования, учета и калькуляции применяются

группировки затрат:

по видам производств — основное и

вспомогательное (для организации синтетического учета затрат на производстве);

видам расходов — статьи (для

организации аналитического учета и калькуляции себестоимости) и элементы затрат

(для составления плановой сметы и отчета о затратах на производство);

видам продукции — здания и

сооружения, строительные материалы и конструкции, изделия, группы однородных

изделий, переделы, заказы, работы, услуги (для калькуляции себестоимости);

месту возникновения — цехи,

производства, участки, хозрасчетные бригады (для организации

внутрипроизводственного хозрасчета).

Основные группировки затрат

строительной организации показаны на рис. 1.1.

Классификация по экономически

обоснованным признакам включает группировки по экономическим элементам и

калькуляционным статьям.

Экономические элементы представляют

собой однородные виды затрат, отражающие использование факторов производства.

Такая группировка едина для всего народного хозяйства и включает материальные

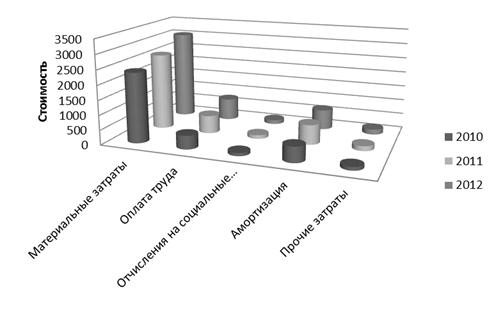

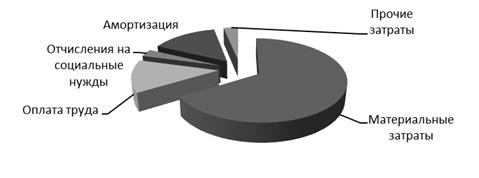

затраты, оплату труда работников, отчисления на социальные нужды, амортизацию и

прочие затраты (рис. 1.2).

Калькуляционные статьи включают

разнообразные по экономическому смыслу затраты, объединенные общим назначением

и местом формирования. Группировка по калькуляционным статьям носит отраслевой

характер (рис. 1.3).

Границы каждой калькуляционной

статьи определяются сферой действия конкретных факторов производства. В

строительстве для калькуляционной статьи «Эксплуатация строительных машин и

механизмов» такой сферой является производственное использование строительных

машин и механизмов в процессе выполнения СМР. [6]

Рисунок 1.1 — Основные группировки

затрат организаций инвестиционно-строительной сферы

Необходимое условие применения

данных группировок — их систематизация. Группировка затрат по экономическим

элементам не показывает цели и назначение производственных затрат, их связь с

результатами производства и целесообразностью, не позволяет рассчитать

себестоимость единицы продукции, ее назначение — определение затрат на

производство всего объема продукции. При этом отдельные виды расходов

объединяются по признаку однородности, независимо от того, где и на что были

израсходованы. Группировка затрат по калькуляционным статьям во

внутрипроизводственном управлении связана с организационно-техническими

особенностями производства, определяет организацию аналитического учета затрат

в строительной организации и предназначена для калькуляции себестоимости по

отдельным изделиям и их группам.

Группировки затрат по экономическим элементам

и калькуляционным статьям являются взаимодополняющими (табл. 1.2).

В управлении затратами желательно

применять обе группировки. На малых предприятиях с простым производством и

выпуском однородной продукции эти группировки могут совпадать.

Таблица 1.2 — Постатейная и

поэлементная группировки затрат

|

Статьи |

Элементы |

Материалы |

Основная |

Расходы |

Накладные |

|

Материальные |

+ |

— |

+ |

+ |

|

|

Затраты |

+ |

+ |

+ |

+ |

|

|

Отчисления |

— |

— |

— |

+ |

|

|

Амортизация |

+ |

— |

+ |

+ |

|

|

Прочие |

— |

— |

+ |

+ |

Примечание: «+» связь есть, «-» связь

отсутствует

Все затраты распределяются по месту

возникновения и производственному назначению с учетом того, где и на какие цели

затрачены материальные, трудовые и денежные ресурсы. [9]

Стадии формирования затрат на основе группировки

по экономическим элементам и калькуляционным статьям представлены на рис. 1.2.

Одноэлементные затраты — это затраты, однородные

по экономическому содержанию (на материалы, заработную плату). Комплексные

затраты состоят из различных по содержанию видов затрат (например, накладные

расходы).

По классификации, связанной с целесообразностью

расходования, под производительными понимаются затраты на выпуск качественной

продукции, а под непроизводительными — затраты на исправление забракованной

продукции, оплату простоев и т. д.

Выделяют также планируемые затраты, которые

включают в плановую себестоимость продукции (работ, услуг), и непланируемые,

которые отражаются только в фактической себестоимости. [3]

Невозвратные затраты — это затраченные средства

прошлых периодов, возникшие в результате ранее принятого решения; их величину

невозможно изменить.

Рисунок 1.2 — Формирование затрат по

классификации, связанной с экономически обоснованными признаками

Оценить в полном объеме расходы основного

производства строительной организации позволяет классификация затрат по

факторам производства (рис. 1.3). Данный вид классификации предназначен для

учета и контроля затрат на основное производство. При этом показатели затрат

рассматриваются в динамике по отчетным периодам и при их значительном изменении

выявляются влияющие на это факторы. [14]

Существует классификация затрат по отношению к

фазам производственного цикла. Отслеживание затрат и их распределения по этапам

производственного цикла позволяет устанавливать границы этапов затрат. Сумма

затрат на всех этапах составляет себестоимость продукции (работ, услуг).

Возможна классификация затрат по отношению к

предметам деятельности и видам строительной продукции. Если организация

инвестиционно-строительной сферы осуществляет один вид деятельности, то

единственной целью данной классификации является определение цены продукции с

учетом прибыли на основе оптимизации всех уровней затрат. Если же организация

осуществляет несколько основных видов деятельности, то главная цель

классификации состоит в определении влияния каждого из них на конечный

финансовый результат и, как следствие, в выявлении наиболее и наименее

эффективного вида деятельности.

Рисунок 1.3 — Распределение затрат в зависимости

от отношения к факторам производства

Классификация затрат по видам строительной

продукции применяется при исчислении себестоимости продукции. В этом случае

затраты, связанные с производством отдельного вида продукции, включаются в одну

группу, к которой может быть применен единый способ их отнесения на

себестоимость.

Классификация затрат по видам экономической

деятельности организаций инвестиционно-строительной сферы (рис. 1.4)

предназначена для обеспечения синтетического учета затрат (без учета расходов

на нужды управления организацией в целом и влияния вида деятельности на

конечный финансовый результат). [13]

Рисунок 1.4 — Группировки затрат строительной

организации в зависимости от вида деятельности

Затраты в основное производство включают

расходы:

на выполнение строительно-монтажных,

геолого-разведочных, проектно-изыскательских и конструкторских

научно-исследовательских работ;

выпуск строительных материалов, конструкций и

изделий;

содержание и ремонт автомобильных дорог;

выполнение СМР механизированным способом;

оказание услуг строительными машинами и

транспортом.

Затраты на основное производство (табл. 1.3)

включаются в себестоимость работ календарного периода, к которому они

относятся, независимо от времени их возникновения. С этой целью затраты на

производство работ подразделяются на текущие (постоянные производственные

затраты) и единовременные (однократные или периодически производимые).

Таблица 1.3 — Классификация производственных

затрат

|

Вид |

Подразделение |

|

По |

Текущие |

|

По |

Основные |

|

По |

Переменные |

|

По |

Прямые |

Основные затраты непосредственно связаны с

технологическим процессом производства и включают расходы на сырье, основные и

вспомогательные материалы и др. (кроме общепроизводственных и общехозяйственных

расходов). [5]

Накладные расходы образуются в связи с

организацией, обслуживанием производства и управлением им. Они состоят из

общепроизводственных и общехозяйственных расходов.

Постоянные затраты не зависят непосредственно от

объема СМР, удельный размер которых в себестоимости при увеличении объема работ

будет сокращаться, а при уменьшении — увеличиваться.

Под прямыми затратами (ПЗ) подразумевают

расходы, связанные с СМР, которые можно непосредственно включать в

себестоимость конкретных строительных объектов.

![]() , (1.2)

, (1.2)

где М — стоимость используемых при выполнении

строительных работ материалов, строительных конструкций, деталей, топлива,

электроэнергии и т. п.; ЗП — расходы на оплату труда производственных рабочих;

Эсм — расходы на содержание и эксплуатацию строительных машин и

механизмов, включая амортизационные отчисления на их полное восстановление.

Под косвенными затратами понимают расходы,

связанные с организацией и управлением производством строительных работ,

относящихся к деятельности строительной организации в целом. Косвенные затраты

включают:

административно-хозяйственные расходы,

предусматривающие оплату труда административно-хозяйственного персонала и

отчисления на социальные нужды (государственное социальное и медицинское

страхование, пенсионное обеспечение и т. д.);

затраты на обслуживание работников

строительства, обеспечение необходимых санитарно-гигиенических и бытовых

условий, охрану труда и технику безопасности и пр.;

расходы на организацию работ на строительных

площадках;

прочие косвенные расходы (связанные с рекламой и

пр.);

затраты, не учитываемые в нормах, но относимые

на счет косвенных расходов.

Сюда могут быть включены пособия в связи с

потерей трудоспособности из-за производственных травм, выплачиваемые работникам

на основании судебных решений; налоги, сборы, платежи, возмещаемые заказчиком

строек; расходы за счет прочих затрат, относящихся к деятельности подрядчика, и

др. [12]

Затраты на производство и реализацию

строительной продукции (Зпр) определяются по формуле:

![]() (1.3)

(1.3)

где: ПЗ — прямые затраты; КР — косвенные

расходы.

К затратам, связанным со вспомогательным

производством, относятся расходы:

на возведение временных сооружений;

транспортное обслуживание;

ремонт основных средств, изготовление

инструментов, штампов, запасных частей, строительных деталей, конструкций или

обогащение строительных материалов;

добычу камня, гравия, песка и т. д.;

проведение лесозаготовок, лесопиление и т. д.;

обслуживание различными видами энергии

(электроэнергией, паром, газом, воздухом и пр.).

С основным и вспомогательным производствами

могут быть связаны расходы на управление и обслуживание этих производств:

содержание и эксплуатация строительных машин и

механизмов;

амортизационные отчисления основных средств;

страхование основных средств;

отопление, освещение и содержание помещений;

арендная плата за помещения, строительные машины

и оборудование, используемые в производстве;

оплата труда работников, занятых обслуживанием

производства, и т. д.

Логистические затраты представляют

собой затраты на использование рабочей силы, средств, предметов труда и

финансовые затраты, обусловленные продвижением материальных ценностей (в

строительной организации и между организациями), а также поддержанием запасов.

Основными компонентами логистических затрат являются затраты на транспорт, на

запасы (в том числе на привлечение капиталов), а также на информационные

процессы.[7] <#»703432.files/image008.gif»>, (1.4)

где Зi — затраты по i-й

статье или i-му элементу в фактической, плановой или сметной себестоимости СМР,

р.; С — фактическая, плановая или сметная себестоимость СМР, по которой

определяется структура, р.;

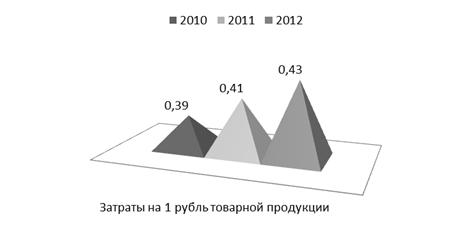

· уровень затрат по i-й статье

(элементу) в копейках на рубль выполненного и реализованного объема СМР (УЗi,

к./р.):

![]() (1.5)

(1.5)

где Ц — стоимость (договорная цена)

выполненного объема СМР, р.

Затраты на материалы и конструкции

имеют наибольший удельный вес в себестоимости СМР — около 60 %, в том числе на

основное производство — около 40 %. В связи с индустриализацией строительства

доля этих затрат непрерывно увеличивается, поэтому даже незначительные

отклонения уровня затрат на материалы от планового показателя существенно

влияют на себестоимость работ. [16]

Отклонение в затратах по статье

«Материалы» (DЗм) происходит в результате изменения:

объема выполняемых работ (по каждому

виду СМР) в натуральных единицах (DN);

расхода материалов на каждую единицу

выполняемых работ ;

цен на приобретаемые материалы (DЦ).

Для анализа затрат по статье

«Материалы» устанавливают плановые (Зм. п) и фактические (Зм. ф)

затраты по видам материалов:

Зм. п = Nп gп

Цп, (1.6)

Зм. ф = Nф gф

Цф, (1.7)

где Nф и Nп —

соответственно фактический и плановый объемы выполняемых работ (по каждому виду

СМР) в натуральных единицах; gф и gп — соответственно

фактическая и плановая нормы расхода материалов на каждую единицу выполняемых

работ в натуральных единицах; Цф и Цп — соответственно

фактическая и плановая цены применяемых материалов, р.

Затем определяют отклонение плановых

затрат материалов от фактически достигнутых (DЗм):

Зм = Змф — Змп

, (1.8)

Рассчитывают отклонения фактических

затрат материалов от плановых за счет изменения:

объемов работ

Змп = (Nф — Nп)

gп Цп, (1.9)

норм расхода материалов

![]() , (1.10)

, (1.10)

цен за единицу материала

![]() , (1.11)

, (1.11)

Кроме того, на статью «Материалы»

оказывает влияние замена материалов. Действие этого фактора оценивается по

вышеприведенным формулам, поскольку замена материалов может сопровождаться

изменением объемов работ и номенклатуры материалов, а следовательно, их цен и

расхода. [21]

Анализ расхода материалов и

конструкций основывается на данных пообъектного учета фактического расхода

материальных ценностей в сопоставлении с их расходом по сметным и плановым

нормам. Отклонения от норм могут быть вызваны различными причинами. Так,

применение материалов более низкого качества приводит к увеличению потерь из-за

больших отходов и брака. Потери возникают и в случае использования материалов

более высокого качества (сорта), чем требуется для данной работы по техническим

нормам.

Систематический контроль и анализ

материальных затрат на СМР ведутся на основе типовой статистической отчетности

начальников строительных участков (формы 29-м и 1-см). Такую отчетность

составляют ежемесячно, она служит основанием для списания материалов на

себестоимость. [1]

В зависимости от источников

получения материалы, используемые на СМР, условно подразделяются на местные и

привозные.

Местные материалы поступают на

строительные объекты в основном автомобильным транспортом с предприятий

промышленности строительных материалов, а также из организаций и подсобных

производств строительных организаций. Оптовые цены на них установлены, как

правило, франко-предприятие — поставщик. Транспортные расходы потребителей

значительны и резко колеблются в зависимости от условий обеспечения строек

местными материалами. [17]

При анализе транспортных расходов

следует проверить соответствие счетов транспортных организаций фактическому

объему и условиям перевозок. С этой целью сопоставляют: количество основных

материалов, за перевозку которых заплачено транспортным организациям, с

количеством тех же материалов, оприходованных в складском учете за

рассматриваемый период; расстояния перевозок, указанные в счетах, с

фактическими; классификацию грузов и тарифы, применяемые в счетах, с

установленными соответствующими органами. [6]

На увеличение цен на материалы

существенно влияют заготовительно-складские расходы. При анализе затрат на

материалы следует установить отклонение фактических затрат по отдельным статьям

заготовительно-складских расходов, а также от затрат, предусмотренных в смете.

Анализ производственно-хозяйственной деятельности позволяет выделить основные

причины изменения себестоимости против плана за счет перерасхода (или экономии)

затрат на материалы:

перерасход материалов по отношению к

производственным нормам за счет увеличения их фактического расхода;

применение материалов более высоких

сортов, марок и размеров, чем предусмотрено проектом;

удорожание материалов из-за

нерациональных перевозок с одних объектов на другие;

несоответствие плановых

заготовительно-складских расходов фактическим вследствие необеспеченности

фронта работ, хранения сверхнормативного запаса материалов;

увеличение транспортных расходов,

имеющих наибольший удельный вес в затратах по данной статье;

превышение плановой себестоимости

продукции подсобных производств.

Анализ затрат по статье «Основная

заработная плата рабочих» заключается в определении и оценке отклонений фактических

затрат от нормативных (или плановых) и выявлении причин перерасхода. Такими

причинами могут быть:

изменение структуры СМР по

трудоемкости;

несоблюдение квалификации рабочих,

предусмотренной сметно-нормативной базой (завышение разрядов рабочих по сравнению

с разрядами работ);

низкое качество строительных

материалов и конструкций;

низкое качество работ и брак;

несоблюдение уровня механизации

работ;

изменение степени сборности

сооружаемых объектов недвижимости.

Анализу затрат по статье «Основная

заработная плата рабочих» предшествует анализ фонда заработной платы

строительной организации и его распределения по статьям себестоимости. Методика

анализа предусматривает установление отклонений фактических данных от плановых

по фонду заработной платы в целом, по статьям затрат и видам заработной платы. [19]

Распределение фонда зарплаты по

статьям затрат и определение отклонений фактически израсходованных сумм от

плановых позволяет определить влияние изменения фонда зарплаты на

себестоимость.

Величина фонда зарплаты зависит от

размеров средней заработной платы и численности работников. Перерасход

(экономия) фонда зарплаты (∆ФЗЧ) в результате увеличения

(уменьшения) численности работников (P) определяется как произведение плановой

средней зарплаты (![]() ) и

) и

изменения численности работников:

![]() , (1.12)

, (1.12)

где Рф, Рп —

соответственно фактическая и плановая численность работников.

Перерасход (экономия) фонда

заработной платы в результате повышения (уменьшения) ее уровня против планового

определяется по формуле

ФЗЧ = (![]() ф —

ф — ![]() п)

п)![]() , (1.13)

, (1.13)

Эта же методика используется для

анализа зарплаты других категорий работающих и дополнительной заработной платы.

В общем виде алгоритм анализа предусматривает:

установление абсолютных отклонений

фактических затрат от плановых;

выявление показателей,

обусловливающих плановую и фактическую сумму выплат по данному виду зарплаты;

количественную оценку влияния

отклонения показателей от плановых;

выявление причин изменения

показателей, обусловивших сумму выплат по данному виду зарплаты. [5]

Детальный анализ фонда зарплаты

проводят по бригаде, участку, управлению. На уровне строительной организации

обобщают результаты анализа причин перерасхода (экономии) фонда зарплаты:

изменение объемов работ и расценок

для рабочих-сдельщиков вследствие пересмотра проектных решений, отступлений от

нормальных условий строительства, замены материалов, машин и механизмов,

выполнения работ ручным способом, переделки бракованной продукции, выполнения

операций, не предусмотренных проектом, приписок, неправильного применения

расценок;

изменение среднечасовых тарифных

ставок и отработанного рабочего времени вследствие изменения квалификационной

структуры рабочих-повременщиков, их численности и числа выходов;

изменение доплат вследствие выплаты

премий за выполнение и перевыполнение плана подрядным бригадам по аккордным

нарядам, доплат за работу в выходные и праздничные дни, доплат до среднего

заработка рабочим при их использовании не по профессии, оплаты целосменных и

внутрисменных простоев, доплат из коллективного фонда и др.;

изменение дополнительной заработной

платы вследствие отклонений в оплате отпусков, времени выполнения

государственных обязанностей; доплат за руководство бригадами, работу в ночное

время, сверхурочно и др. [17]

1.3

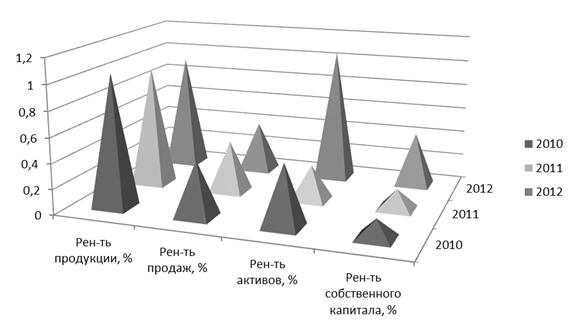

Рентабельность СМР

Себестоимость продукции является

комплексным показателем, на основании которого можно судить об эффективности

использования предприятием различных видов ресурсов. Грамотное оперирование

себестоимостью помогает предприятию достигнуть набольшего успеха в своей

деятельности, то есть получить наибольшую прибыль. Цель предпринимательской

деятельности — не только получение прибыли, но и обеспечение высокой

рентабельности хозяйственной деятельности. В отличие от абсолютного показателя

прибыли, рентабельность — относительный показатель и показывает степень

доходности предприятия. Рентабельность отражает уровень прибыльности

относительно определенной базы. Предприятие рентабельно, если суммы выручки от

реализации продукции достаточно не только для покрытия затрат на производство и

реализацию, но и для образования прибыли.

Рентабельность — показатель

эффективности использования денежных средств или иных ресурсов. Выражается как

коэффициент или в форме процента.

Рентабельность — экономический

показатель который затрагивает почти всю область деятельности предприятия, как

— то себестоимость продукции, прибыль, использование основных фондов и активов

предприятия, движение денежных масс. Без показателя рентабельности невозможно

планирование устойчивости предприятия, его прибыли, прироста основных активов.

Рентабельность можно рассматривать как результат воздействия технико-экономических

факторов, а значит как объекты технико-экономического анализа, основная цель

которого выявить количественную зависимость конечных финансовых результатов

производственно — хозяйственной деятельности от основных технико-экономических

факторов. [21]

Доходность, т.е. прибыльность

предприятия, может быть оценена при помощи как абсолютных, так и относительных

показателей. Абсолютные показатели выражают прибыль, и измеряются в стоимостном

выражении, т.е. в рублях. Относительные показатели характеризуют рентабельность

и измеряются в процентах или в виде коэффициентов. Показатели рентабельности в

гораздо меньшей мере находятся под влиянием инфляции, чем величины прибыли,

поскольку они выражаются различными соотношениями прибыли и авансированных

средств (капитала), либо прибыли и произведенных расходов (затрат).

При анализе рассчитанные показатели

рентабельности следует сопоставить с плановыми, с соответствующими показателями

предыдущих периодов, а также с данными других организаций.

Для оценки предприятия или банка

принято использовать несколько показателей рентабельности:

рентабельность активов (ROA).

Представляет собой частное от деления прибыли, которую заработало предприятие,

на среднюю стоимость активов в течение рассматриваемого периода.

РА = Прибыль/Стоимость активов*100%

(1.14)

При расчете данного показателя

учитываются как собственные, так и привлеченные активы, такие как кредиты,

дебиторская задолженность и др.

рентабельность основных