Наряду с откровенно незаконными способами ухода от налогообложения, такими, как использование однодневок, существуют и вполне законные.

В статье описано несколько способов законной оптимизации налогообложения. Каждый из них все равно может вызвать претензии налоговиков, но доказать легальность этих методов вполне возможно.

Законные и незаконные способы оптимизации налогообложения

Одной из главных целей деятельности любого предприятия является получение прибыли. Чтобы прибыль увеличивалась, а предприятие развивалось, необходимо постоянно совершенствовать бизнес-процессы или оптимизировать их.

Большая часть предприятий идет по самому легкому пути развития — минимизируют свои расходы. И в первую очередь «под нож» идут самые большие и самые не нужные — налоги. Снизить их, то есть провести оптимизацию налогов, они пытаются различными способами. Притом порой выбирают незаконные методы и способы оптимизации.

Что такое оптимизация налогов? Это действия налогоплательщика, которые заключаются в использовании предоставленных законом прав, освобождающих от уплаты налогов или позволяющих выбрать наиболее выгодные формы предпринимательской деятельности.

Законные способы оптимизации налогов

1. Выбор наиболее выгодной системы налогообложения.

От этого выбора будет зависеть, какие налоги и по каким ставкам организация будет платить, какую отчетность и с какой периодичностью сдавать.

2. Максимальное использование налоговых льгот.

Законодательство предоставляет льготы в виде пониженных ставок налогов или полного освобождения от уплаты платежей в бюджет, а также налоговые каникулы для начинающих предпринимателей.

Большинство этих льгот принимаются на региональном уровне, и многие предприятия и ИП о них даже не знают. Если же узнать о своих правах и грамотно ими воспользоваться, то можно существенно снизить налоговую нагрузку, а в некоторых случаях и полностью освободиться от уплаты налогов.

3. Разработать грамотную учетную политику.

Выбор учетной политики и ее составление — очень важный момент в деятельности предприятия. Какие группы расходов вы в ней пропишите, какие резервы создадите, так и будут формироваться ваши доходы и расходы. При правильной работе с учетной политикой предприятие само регулирует, в каком объеме и периоде принять доходы или расходы, когда заплатить налогов больше, а когда меньше.

4. Подбор персонала и привлечение сторонних организаций для оказания услуг.

Иногда, содержа в штате целые отделы, отвечающие за тот или иной участок работы, нужно задуматься: зачем вам столько работников, какой объем работы они выполняют. Ведь вы платите им зарплату и перечисляете с нее немалые налоги.

В то же время для выполнения определенных работ, например, для юридического сопровождения, обслуживания компьютерной техники, управления организацией, можно привлекать сторонние организации.

В таком случае ваша выгода будет заключаться в том, что вы на законных основаниях сможете отнести на налоговые расходы суммы за оказанные услуги, не начислять на эти суммы зарплату и не платить с нее налоги.

Способов законной оптимизации налогов много. Выбирать только вам. Но делать это нужно заблаговременно и аккуратно, чтобы не пересечь границу закона.

Однако многие организации, прикрываясь ширмой якобы законной оптимизации налогов, на самом деле просто уходят от них. И таких схем и методов намного больше. Вот только некоторые из них.

Незаконные способы оптимизации налогов

1. Использование в деятельности сомнительных контрагентов (фирм-однодневок).

Этот незаконный метод заключается в создании формального документооборота между самой организацией и цепочкой фирм-однодневок для увеличения расходов по прибыли и вычетов по НДС. Организации, использующие эту схему, научились подтверждать входной НДС при камеральных проверках путем сдачи минимальной отчетности за своих мнимых контрагентов и предоставления пакета документов по встречным проверкам. В свою очередь, налоговые органы научились это выявлять.

2. Дробление бизнеса путем создания организаций и ИП на спецрежимах.

Деятельность ведется несколькими организациями и ИП, применяющими спецрежимы (УСН, ЕНВД, ПСН). Как правило, руководителем всех организаций является одно лицо или его ближайшие родственники.

Эта схема имеет очень большую популярность, называясь семейным бизнесом, и суды очень часто встают на сторону организаций. Однако в последнее время судебная практика меняется в другую сторону.

3. Сокрытие доходов путем использования личных счетов работников.

Компания скрывает выручку от налогообложения, перечисляя денежные средства от покупателей не на свой расчетный счет, а на личные счета работников.

4. Использование работников, имеющих статус ИП.

В этой схеме работник организации вдруг становится ИП, как правило, с системой налогообложения «УСН-доходы». Притом продолжает выполнять ту же самую работу, но не за зарплату, а за вознаграждение по договору оказания услуг (выполнения работ).

Резюмируем: организациям всегда можно найти законный способ снижения налоговой нагрузки, нужно только правильно подойти к выбору этого способа.

Главное в погоне за наживой и обогащением не забывать, что шутки с государством ни к чему хорошему не приведут. Поправки в законы, принятые в этом году относительно субсидиарной ответственности, процедур банкротства, необоснованной налоговой выгоды, ‒ это еще один шаг для борьбы с так называемой оптимизацией налогов.

Вам выбирать способ налоговой оптимизации, постарайтесь не ошибиться и не лишиться своего бизнеса в результате этой ошибки. Ведь если рассматривать принципы ведения законного бизнеса, есть хорошее высказывание: «Бизнес, конечно же, не обходится без элементов хитрости и игры, но никогда не имеет дела с воровством».

СТАТЬЯ Селяниной Ж.С.,

советника государственной гражданской службы РФ 3-го класса

Учетная политика — возможность выбрать период учета расходов на доставку товара

Организация учитывала транспортные расходы, связанные с доставкой приобретенной продукции от границы до арендуемых складов, так, как это прописано в учетной политике для целей налогообложения, а именно — по мере реализации товаров.

Инспекция же настаивала на том, что сумму транспортных расходов, признаваемую в составе расходов по налогу на прибыль, необходимо определять по среднему проценту. В связи с этим признала незаконным учет в расходах 150 млн рублей, потраченных за 2 года на транспортировку товаров.

Суды сочли верной позицию компании.

Из положений ст. 265, 268, 320 НК РФ можно сделать вывод, что существует два способа учета расходов налогоплательщика — покупателя товаров на их доставку, а также складские расходы и иные расходы текущего месяца, связанные с приобретением:

1) в составе цены приобретения продукции;

2) самостоятельно в составе прямых расходов.

Однако в любом случае указанные расходы будут являться для налогоплательщика прямыми.

В первом случае стоимость товаров, сформированная налогоплательщиком с учетом расходов, связанных с приобретением этих товаров, учитывается при их реализации в соответствии с пп. 3 п. 1 ст. 268 НК РФ.

Во втором случае если налогоплательщик учитывает транспортные расходы отдельно от стоимости покупных товаров, то порядок учета таких расходов определен абз. 3 ст. 320 НК РФ.

При этом в обоих случаях не имеет значения, каким образом осуществлялась доставка товаров: транспортом поставщика, собственным транспортом или с привлечением транспортной организации.

Аналогичные положения закреплены и в письме Минфина РФ от 18.09.2009 № 03-03-06/1/592.

Согласно учетной политике для целей налогового учета компании она формировала стоимость приобретенных товаров с учетом расходов, связанных с их приобретением, то есть по первому методу.

В состав расходов, связанных с производством и реализацией, включалась только стоимость приобретенных товаров с учетом их доставки (прямые расходы) в момент их реализации.

До момента реализации приобретенных товаров фирма не включала их стоимость в состав расходов.

Момент реализации товаров покупателям (момент перехода права собственности) закреплен в договорах с ними как момент отгрузки товара покупателю, что соответствует ст. 223 ГК РФ.

Таким образом, стоимость приобретенных товаров с учетом их доставки (транспортные расходы) на основании норм НК РФ и положений учетной политики учитывалась заявителем в составе расходов того отчетного периода, когда товары были реализованы, исходя из условий договора и документального подтверждения факта отгрузки (товарно-транспортные накладные).

Следовательно, действия компании были правомерны, а решение ИФНС — нет.

ПОСТАНОВЛЕНИЕ Арбитражного суда Московского округа от 02.09.2016 № Ф05-12898/2016

Примечание редакции:

популярным способом оптимизации является также установление в учетной политике расширенного списка косвенных расходов. Однако в последние годы этот способ стал рискованным. Он часто признается судами злоупотреблением и квалифицируется как уход от налогообложения. Такой подход укоренился в Верховном Суде РФ. Поэтому в использовании этого способа стоит быть осторожными.

Так, согласно практике высшей инстанции, назвать в учетной политике косвенными те расходы, которые названы НК РФ прямыми (затраты, непосредственно связанные с производством товаров, выполнением работ, оказанием услуг), нельзя, если их возможно отнести к прямым, поскольку:

- учетная политика не может отменить учет расходов по методу начисления. В НК РФ отсутствует норма, которая позволяла бы изменить в учетной политике метод учета расходов, предусмотренный Кодексом (Определение Верховного Суда РФ от 03.10.2017 № 306-КГ17-13609);

- у компании нет безусловного права произвольно устанавливать период учета расходов в целях исчисления налога на прибыль (Определение ВС РФ от 18.04.2017 № 304-КГ17-2612);

- наличие в обществе учетной политики, закрепленной внутренними распорядительными документами, не освобождает его от исполнения требований налогового законодательства (Определение ВС РФ от 23.01.2017 № 305-КГ16-19019).

Таким образом, учтите, что отстоять в суде законность оптимизации за счет увеличения списка косвенных расходов будет непросто.

Продажа через комиссионеров — законная схема, если они реально совершают сделки

Такой вывод позволяет сделать свежее постановление АС Северо-Западного округа.

Компания добилась отмены претензий ИФНС, которые состояли в следующем.

1. Компания применяла схему реализации товара конечным покупателям через комиссионеров — взаимозависимых лиц, применяющих УСН (с объектом «доходы минус расходы»).

Использование ими спецрежима позволило существенно снизить налоговую нагрузку самой компании путем ее переноса на подконтрольные ей организации. Результатом данной схемы стали заниженные на 155 млн рублей доходы компании. Соответственно, снижение суммы налога на прибыль на 31 млн рублей.

По мнению ИФНС, компания фиктивно включила в цепочку продажи конечным потребителям организации-комиссионеры лишь с целью минимизации налоговых обязательств.

Кроме того, инспекция указала на то, что компания экономически неоправданно обеспечила комиссионеров компьютерами и оргтехникой для торговли, а также несла расходы на содержание этой техники.

2. Компания неправомерно включила транспортные расходы по доставке товаров на склад комиссионера в

состав косвенных расходов вместо прямых.

Такая схема позволяет учесть расходы в том периоде, когда расходы были понесены, а не дожидаться реализации товара. Таким образом, это привело к занижению базу для начисления налога в текущем периоде.

Обществу удалось отстоять свои позиции благодаря следующим доводам:

По первому эпизоду:

- доказана реальность совершаемых комиссионерами сделок: все обязательства были исполнены организациями-посредниками и подтверждены документально, поэтому их деятельность нельзя было признать фиктивной;

- обращено внимание на то, что само по себе наличие взаимозависимых компаний не является доказательством получения необоснованной выгоды. Тем более учитывая, что в действительности они имеют материально-технические ресурсы и укомплектованы необходимым штатом сотрудников;

- объяснена необходимость привлечения комиссионеров: это вызвано исключительно расширением рынка сбыта и оптимизацией управления в целом;

- отмечено, что госрегистрация посредников была произведена задолго до заключения с ними договоров комиссии.

По второму эпизоду — транспортные расходы были отнесены к косвенным, поскольку связаны непосредственно с продажей товара, а не с его приобретением.

Налоговый кодекс устанавливает, что прямыми расходами налогоплательщика являются расходы на доставку покупных товаров до склада налогоплательщика. В рассматриваемой же ситуации товар доставлялся до склада комиссионера. Следовательно, компания правомерно отнесла данные расходы к косвенным.

Изучив все представленные обществом документы, а именно:

- договоры комиссии;

- инструкции по оформлению фактов хозяйственной деятельности в рамках договоров;

- ежеквартальные акты сверки расчетов комиссионеров перед компанией;

- акты о выполнении договоров;

- счета-фактуры по оплате комиссионного вознаграждения,

судьи пришли к выводу о реальности финансово-хозяйственной деятельности компании и взаимозависимых с ней организаций и отменили решение ИФНС.

ПОСТАНОВЛЕНИЕ АС Северо-Западного округа от 07.09.2017 № А13-6063/2015

Использование стороннего персонала — законно, если штатных работников не хватает

Организация при расчете налога на прибыль учла расходы на дополнительный персонал для выполнения строительных работ, привлеченный на основании договора аутсорсинга.

ИФНС заявила, что эти расходы являются фиктивными, так как в действительности все работы были выполнены силами самой фирмы.

Организации удалось отменить решение ИФНС. Она убедила судей в том, что свой штат работников с таким объемом работ справиться не мог.

Она пояснила, что дополнительные люди потребовались для строительства животноводческого комплекса.

В штате фирмы на тот момент состояло 59 человек. Но одновременно со строительством указанного комплекса организация возводила для собственных нужд элеватор. Поэтому численность штата работников организации не позволяла одновременно строить оба объекта.

В суде были представлены соответствующие расчеты, согласно которым для строительства необходимо было привлечь 188 человек. Кроме того, в них пояснялось, что налоговый орган не учитывает специализацию и квалификацию соответствующих работников с учетом возможности производить конкретные виды работ.

Также фирма предъявила акты приемки выполненных работ по форме № КС-2, справки о стоимости выполненных работ и затрат по форме № КС-3 и локальные сметы.

Документы, выводы и расчеты фирмы инспекция опровергнуть не смогла.

С учетом этого суд признал, что расходы были реально необходимы и фактически понесены. Поэтому организация правомерно учла их при расчете налога на прибыль.

ПОСТАНОВЛЕНИЕ Арбитражного суда Северо-Западного округа от 20.04.2017 № Ф07-2253/2017

Примечание редакции:

в этом же деле был и другой эпизод — наем организацией сотрудников у еще одного предприятия. Однако в этом случае суд согласился с ИФНС, которая обратила внимание на то, что предприятие в проверяемом периоде не обладало трудовыми ресурсами, позволяющими производить самостоятельно строительно-монтажные работы. Кроме того, на расчетные счета этой компании не поступали перечисления за услуги по представлению персонала. Поэтому по данному эпизоду суд пришел к выводу о неправомерности списания заявленных затрат в расходы.

Перенос вычетов — законная схема, если они заявляются в пределах 3 лет

Организация заявила вычет по НДС за I квартал 2015 года на основании сводного счета-фактуры от 13.06.2012. И сделала это в уточненной декларации, поданной в 02.09.2015.

ИФНС по итогам камеральной проверки сочла это неправомерным.

Во-первых, она сослалась на то, что периодом принятия к вычету указанной суммы НДС является II квартал 2012 года. Ведь именно в этом периоде был выставлен счет-фактура и подписан акт об исполнении договора. Таким образом, в сентябре 2015 года право на вычет у компании отсутствовало.

Во-вторых, чиновники указали на то, что исчисление 3-летнего срока, предусмотренного ст. 173 НК РФ на перенос вычета на будущие периоды, в данном случае следует исчислять после окончания налогового периода, в котором совершены хозяйственные операции. Следовательно, с момента возникновения права на указанный вычет до момента представления 02.09.2015 уточненной налоговой декларации, 3-летний срок на применение вычета компанией пропущен.

Однако суд решил, что эти доводы несостоятельны и организация поступила законно.

Согласно расчету сводного счета-фактуры, в него включены счета-фактуры, выставленные подрядчиками за период 2009‒2011 годов.

Данный счет-фактура отражен организацией в книге покупок в I квартале 2015 года, НДС заявлен к вычету в налоговой декларации за тот же период.

Пунктом 1.1 ст. 172 НК РФ предусмотрено, что налоговые вычеты по приобретенным товарам и имуществу могут быть заявлены в налоговых периодах в пределах 3 лет после принятия на учет приобретенных товаров, работ, услуг.

В пункте 27 Постановления Пленума ВАС РФ от 30.05.2014 № 33 разъяснено, что в силу п. 2 ст. 173 НК РФ положительная разница, образовавшаяся в результате превышения суммы налоговых вычетов над суммами налога, исчисленного по облагаемым операциям, подлежит возмещению налогоплательщику из бюджета при условии подачи им налоговой декларации до истечения установленного указанным пунктом 3-летнего срока.

Поскольку указанной нормой не предусмотрено иное, налоговые вычеты могут быть отражены налогоплательщиком в налоговой декларации за любой из входящих в соответствующий 3-летний срок налоговых периодов. Данное правило должно быть соблюдено и в случае включения вычетов в уточненную декларацию.

При указанных обстоятельствах и приняв во внимание также разъяснения в письме ФНС РФ № ГД-4-3/14435 от 17.08.2015, суд пришел к выводу о том, что основания для принятия к вычету НДС по спорному счету-фактуре возникли у компании с момента фактической передачи объекта недвижимости и счета-фактуры, то есть с II квартала 2012 года.

Поскольку НДС был предъявлен к вычету в I квартале 2015 года, срок на предъявление налога к вычету пропущен не был.

ПОСТАНОВЛЕНИЕ Первого ААС от 03.03.2017 № А43-15427/2016

Перевод работников на ИП — законный метод, если их бизнес реален

Инспекция обвинила общество в специальном переводе сотрудников в статус ИП с целью уклонения от уплаты налогов за них (НДФЛ и страховые взносы), а также получения права на применение УСН.

Инспекторы обратили внимание на то, что общество и предприниматели занимались одной и той же деятельностью — реализацией ГСМ. При этом «благодаря» тому, что предприниматели учитывали свои доходы обособленно, общество получило право на применение УСН.

По мнению инспекции, деятельность новоявленных бизнесменов носила формальный характер, в подтверждение чего чиновники сослались на следующее:

- предпринимателями стали бывшие работники общества;

- большая часть работников общества была уволена в порядке перевода к ИП;

- служебные обязанности работников при этом фактически не изменились;

- общество выдало беспроцентные займы предпринимателям;

- для ведения деятельности предприниматели использовали только арендуемое у общества имущество;

- судя по движению денежных средств на их расчетных счетах, ИП не несут общехозяйственные расходы.

В итоге ИФНС сложила доходы фирмы и предпринимателей, и получилось, что ООО утратило право на применение «упрощенки». Исходя из этого, налоговые обязательства организации были определены в соответствии с общей системой налогообложения, что повлекло доначисление налогов, пеней и штрафов.

Всего на сумму более 40 млн рублей.

Компания подала в суд, сославшись на то, что общество и ИП вели самостоятельную предпринимательскую и производственную деятельность. А именно как общество, так и ИП самостоятельно:

- производили финансово-хозяйственные операции (от своего имени);

- вели учет своих доходов в соответствии с порядком ведения бухучета при применении спецрежима;

- выполняли свои налоговые обязательства перед бюджетом;

- выдавали заработную плату;

- производили оплату контрагентам;

- проводили денежные расчеты с клиентами через ККТ;

- оформляли надлежащими документами передачу имущества в аренду и получение оплаты.

Кроме того:

- проверка кассовых операций и движений по расчетным счетам общества и ИП не выявила нарушений;

- инспекция не представила доказательства того, что фактически доход ИП передавался обществу;

- в ходе проверки не были выявлены управленческие решения общества по регулированию работы ИП.

Судьи указали, что гражданское законодательство допускает совместную деятельность хозяйствующих субъектов в целях получения прибыли от осуществления предпринимательской деятельности. Такая деятельность сама по себе не свидетельствует о получении налоговой выгоды.

ИФНС не доказала, что действия общества и предпринимателей были направлены исключительно на получение необоснованной налоговой выгоды вследствие создания искусственных условий для применения благоприятной системы налогообложения путем дробления бизнеса.

Доводы инспекции о взаимозависимости сторон суды отклонили, поскольку чиновники не привели фактических данные, свидетельствующих о влиянии указанных обстоятельств на условия и результаты экономической деятельности общества и предпринимателей в целях налогообложения, на возможность в качестве последствия безусловного вменения обществу преследования цели уклонения от уплаты налогов.

Решение ИФНС было отменено.

ПОСТАНОВЛЕНИЕ Арбитражного суда Западно-Сибирского округа от 02.03.2015 № Ф04-16255/2015

Примечание редакции:

аналогичное судебное решение — Постановление ФАС Северо-Западного округа от 20.11.2009 № А52-4472/2008: при проведении проверки инспекция установила, что 13 работников компании уволились по собственному желанию, зарегистрировались в качестве индивидуальных предпринимателей и заключили договоры с компанией на выполнение работ (оказание услуг). Причем выплаты бывшим работникам, ставшим ИП, значительно превысили доходы, полученные ими в период работы в обществе.

Однако суд изучил протоколы допроса данных граждан, договоры на выполнение работ, акты и отчеты выполненных работ с приложениями, данные о штатной численности работников общества, и посчитал, что инспекцией не подтвержден довод о создании компанией схемы ухода от налогообложения путем вывода работников из штата и заключения с ними в дальнейшем гражданско-правовых договоров.

Дробление бизнеса — законно, если каждая компания самостоятельна

Дробление бизнеса на несколько юридических лиц и/или ИП — распространенный способ налоговой оптимизации. Сам по себе он не запрещен законом. Ведь по сути это лишь рациональное структурирование бизнеса.

Однако в конкретном случае налоговики могут посчитать такое дробление схемой уклонения от налогов и обвинить ее участников в получении пресловутой необоснованной налоговой выгоды.

В одних случаях суды поддерживают в этом налоговиков и отказывают компаниям в отмене решений по проверкам, в других — нет, и решения о доначислениях отменяются за необоснованностью. В каждом случае все зависит от обстоятельств, имеющих место в конкретном деле.

По данному вопросу недавно вышло Определение Конституционного Суда РФ от 04.07.2017 № 1440-О (рекомендуется к прочтению и использованию вместе с особым мнением судьи Арановского К.В.).

В нем говорится о необходимости соблюдения справедливого баланса между требованиями общественных интересов (бюджета) и требованиями защиты основных прав человека (налогоплательщика). С одной стороны, дробление бизнеса закон не запрещает и не предусматривает за него ответственность, но с другой — налогоплательщик не должен злоупотреблять своими правомочиями.

Четких критериев, как отличить одно от другого, КС РФ не дал, но зато их породила практика. Поэтому для того, чтобы вы могли сориентироваться, мы с помощью ФНС РФ, которая также недавно проанализировала судебную практику по дроблению бизнеса, выделили две группы критериев — законного и незаконного дробления.

ТАБЛИЦА: «Дробление бизнеса: когда законно, а когда нет»

|

Признаки законного дробления бизнеса |

Признаки незаконного дробления |

|

Самостоятельность компаний Каждая организация (ИП), включенная в бизнес-группу, ведет самостоятельную деятельность, а именно: — совершает финансовые и хозяйственные операции от своего имени, то есть сама заключает договоры и рассчитывается по ним; — имеет основные средства; — имеет отдельный счет в банке; — ведет бухучет; — уплачивает налоги; — представляет декларации; — имеет свой штат сотрудников; — выплачивает им зарплату; — арендует имущество; — несет хозяйственные расходы; — хранит первичные документы и печати у себя; — нет признаков того, что действия компании подчинены воле не ее руководителей и собственников, а происходят исключительно по указаниям руководства другой организации, включенной в схему дробления бизнеса |

Полная взаимозависимость участников схемы Все организации (ИП), кроме одной, лишены самостоятельности и являются по сути лишь «техническими» компаниями, так как: — занимаются одним и тем же видом экономической деятельности; — у них отсутствуют собственные основные и оборотные средства, а также кадровые ресурсы; — используют один и тот же офис, склад, сайт, вывеску, контакты, банки, расчетные счета, ККТ, терминалы и т.п.; — между участниками схемы формально перераспределен персонал без изменения его должностных обязанностей; — организации несут хозяйственные и другие расходы друг за друга; — интересы участников схемы во взаимоотношениях с госорганами и иными контрагентами (не входящими в схему дробления бизнеса) представляют одни и те же лица; — показатели их деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение спецрежимов; — компании (ИП) созданы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала; — фактическое управление деятельностью участников схемы осуществляется одними лицами |

|

Реальность сделок Совершаемые компаниями сделки являются реальными. Налоговой инспекцией это не оспаривается и не ставится под сомнение, она не приводит доказательств того, что сделки фиктивны |

|

|

Экономическая причина дробления Структурирование бизнеса на группу компаний обусловлено разумными экономическими причинами, то есть имеет деловую цель. Например, разделение видов деятельности, увеличение торговых точек, расширение сети поставщиков, снижение хозяйственных издержек и т.д. Еще лучше, если она уже достигнута или достигается |

Единственная причина — снижение налогов Единственная достигнутая цель применения схемы дробления бизнеса — это уменьшение уплачиваемых всей группой компаний налогов, что выглядит подозрительно при расширении в целом всей деятельности |

Подробный обзор арбитражной практики на эту тему можно прочитать в письме ФНС РФ от 11.08.2017 № СА-4-7/15895@. В нем описаны десятки судебных решений по этой теме и даны их реквизиты.

СТАТЬЯ Проказина Е.А.,

редактора-эксперта журнала «Время Бухгалтера»

О том, как «прозрачным» логистическим компаниям не разориться на налоговых платежах, рассказывает Денис Гиниятов, генеральный директор GTE Logistics

Немалая часть игроков транспортной отрасли до сих пор остается в «серой зоне». Даже государство в проекте ФЗ «Об автомобильном городском и пассажирском транспорте» признает, что до сих пор никому доподлинно неизвестно, сколько сейчас коммерческих перевозчиков в стране. Приблизительная цифра есть у системы «Платон»: 23% грузоперевозчиков – юрлица, 9% – ИП (LR: Индивидуальные предприниматели), 68% – физические лица.

Сегодня юридическое лицо должно платить 13% налогов от суммы зарплаты (НДФЛ) и 30% налогов с ФОТ (LR: фонд оплаты труда). А именно: взносы для Пенсионного фонда составляют 22%, Фонда социального страхования – 2,9%, для отчисления в Фонд медицинского страхования – 5,1%. Плюс ко всему, в России НДС первичнее всего остального, поэтому выручка для начала облагается НДС, а потом со всего этого платятся зарплаты.

Поэтому многие до сих пор идут на неоправданный риск, чтобы оптимизировать платежи.

Однако переход к «серым» схемам оптимизации платежей становится все более рискованным.

Контроль за деятельностью логистических компаний усиливается. Налоговая служба все пристальнее следит за компанией, ее контрагентами и разрывами НДС в цепочке. Не отстает и Минтранс, который разрабатывает проект Единого реестра перевозчиков, где можно будет отслеживать деятельность каждого владельца грузового транспорта в России. В итоге тарифы на доставку остаются прежними, налоговая нагрузка растет, а «серые» способы финансовой оптимизации становятся все более рискованными.

По какому пути пойдет транспортно-логистический рынок теперь обсуждаем с Денисом Гиниятовым, генеральным директором GTE Logistics. А именно говорим о том:

- ● Какие легальные способы финансовой оптимизации существуют?

- ● За какие финансовые операции можно попасть за решетку?

- ● Как превратить топливо в монеты и при чем тут НДС?

- ● Каким образом государство «обеляет» логистический рынок?

- ● И какие инструменты могут стать рентгеном рынка логистики?

О финансах и почему романсы им петь все сложнее

Правда ли, что еще год назад 70% бизнеса в логистике было в «серой» зоне?

— Да, 70-80% компаний в прошлом году работали в «серой» зоне. А если взять последние 2-3 года, то эта сумма достигала отметки в 100%. Это ни для кого это не секрет.

До сих пор есть очень много компаний, которые так работают. Причем, крупные грузовладельцы, международные и российские, продолжают с ними сотрудничать.

«Те, кто раньше начал процесс «обеления», окажутся в выигрыше, а те, кто — позже, скорее всего уйдут с рынка»

Как вы считаете, «обеляется» ли сейчас рынок, и если да, то почему компании начали «обеляться»?

— Одна из главных причин — усиление контроля со стороны Центробанка РФ (ЦБ). Он забрал лицензии у банков, которые предоставляли сервисы по оптимизации НДС и участвовали в «серых» схемах по обналичиванию денежных средств. Вторая причина — налоговая служба усилила контроль за транспортно-логистическим рынком. Появилось программное обеспечение, которое может отслеживать всю цепочку работы с контрагентами и выплат НДС «до 12 колена» (LR: АСК НДС-2). В итоге уже как минимум год грузовладельцам активно рассылают требования о доначислении НДС за своих транспортных контрагентов, которые многие годы не платили.

Оптимизация налогов: основные шаги

Задача 1. Уменьшение налога на прибыль

Чтобы оптимизировать налог на прибыль, эксперты рекомендуют включить в графу о расходах все необходимое. Так ли это на практике?

— Тогда, получается, и сама прибыль уменьшается. Когда-то, 10-15 лет назад, всё покупали «за наличку» и это было актуально, но сейчас всё по безналу происходит, счетами-фактурами, всё садится на балансы.

«Серая» схема оптимизации налога на прибыль – это уже неактуальный способ для компаний. Потому что налог на прибыль отличается от НДС: нет таких масштабов. Если у компании остается от оборота пару процентов – это уже хорошо. И, наверное, этот налог не так активно проверяют, потому что это более сложный процесс.

Есть разные способы уменьшения налога на прибыль. Чаще всего выделяют следующий: создаются фирмы-однодневки, потом компания якобы покупает у подставного подрядчика товары или услуги, которых на самом деле не существует, и все это вписывает в собственные расходы.

За данную схему оптимизации можно получить наказание в рамках ст. 199 УК РФ «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией».

Наказывается штрафом от 100 тыс. до 300 тыс. рублей или в размере заработной платы за период от года до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до шести месяцев / лишением свободы на срок до двух лет.

Если преступление совершено группой лиц или в особо крупном размере, наказание будет следующее:

- • Штраф в размере от 200 тыс. до 500 тыс. рублей.

- • Принудительные работы на срок до пяти лет.

- • Лишение свободы на срок до шести лет.

Если имел место умышленный обман Налоговой службы, то это ст. 159 УК РФ «Мошенничество».

Мошенничество, то есть хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием.

Наказывается:

- • Штрафом в размере до 120 тыс. рублей.

- • Исправительными работами на срок до одного года.

- • Ограничением свободы на срок до двух лет / лишением свободы на срок до двух лет.

Задача 2. Священная корова – как снизить НДС

Какие можно выделить легальные способы оптимизации НДС, есть ли они вообще?

— Многие крупные компании раздают свои топливные карточки. То есть компании обращаются к предпринимателю, мол, бери нашу карточку, заправляйся ей, и выставляй на остаток уже без НДС, а остаток мы заплатим за тебя. На данный момент это самый массовый способ оптимизации в автомобильных грузоперевозках, и мы его активно используем. Мы глубоко в это погрузились и интегрировались со всеми топливными компаниями.

Насколько значительно позволяет сэкономить этот способ?

— Мы сейчас стараемся ограничивать это, потому что происходит заморозка оборотных средств. Если ты хочешь получить топливо, то процент сокращается. И второе: многие перевозчики, у кого 10, 15, 20 машин, поняли, что надо работать с НДС. Если раньше у нас примерно 90% подрядчиков были ИП, то сейчас, наверное, 50% — это уже компании, которые работают с НДС.

«При этом мы, конечно, экономим 25% на НДС и становимся более конкурентоспособными, чем наши «братья по рынку»»

Мы их тоже проверяем, потому что были у нас проблемы с ними. И остаток, 50% — это ИП. Половине из них мы даем топливо. При этом мы, конечно, экономим 25% на НДС и становимся более конкурентоспособными, чем наши «братья по рынку».

Традиционно, если компания «не тянет НДС», налоговые консультанты предлагают переход с общей системы НДС на упрощенную. Как вы считаете, каким логистическим компаниям такой подход может подойти?

— Я думаю, что упрощенная система налогообложения подойдет компаниям, которые в основном занимаются экспортно-импортными перевозками. На такие перевозки, согласно российскому законодательству, ставка 0%, тогда нет смысла платить НДС даже со своей комиссии, если можно заявить упрощенную систему налогообложения.

Как клиенты и подрядчики могут отнестись к тому, что компания перешла на упрощенку?

— Многие клиенты приветствуют это и говорят: «Мы рады, если вы перейдете на упрощенную систему налогообложения, будет более прозрачный процесс, мы сами за вас заплатим НДС и будем спать спокойно». Но сама компания, она будет в чем-то проигрывать на рынке в НДС. Повторюсь, она выставила без НДС то, что она купила бы с НДС.

Исходя из вашего опыта, какие «серые» схемы чаще всего используются по оптимизации НДС?

— Например, схема с транзитными компаниями-однодневками, которые для оптимизации НДС создают фиктивные хозяйственные операции с контрагентами. Чем больше Налоговая и ЦБ ужесточают эти требования, тем длиннее становятся цепочки контрагентов.

Если подробнее о схеме, то это происходит следующим образом. ИП осуществляет перевозку без НДС: компания ставит фирму-прокладку (это «серая» фирма, миссия которой – оградить компанию от претензий в связях с однодневками) между собой и перевозчиком. Когда компания платит ИП за перевозку, НДС «теряется»/остается в этой фирме-прокладке.

Данные схемы регулируются статьей 199 УК РФ. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов. Дополнительно могут применять меры в рамках ст. 199.1 Неисполнение обязанностей налогового агента.

Наказывается штрафом от 100 тыс. до 300 тыс. рублей или в размере заработной платы за период от года до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до шести месяцев / лишением свободы на срок до двух лет.

Если преступление совершено группой лиц или в особо крупном размере, наказание будет следующее:

- • Штраф в размере от 200 тыс. до 500 тыс. рублей.

- • Принудительные работы на срок до пяти лет.

- • Лишение свободы на срок до шести лет.

Задача 3. Как снизить налоги на зарплату

Правда ли, что больше половины логистических компаний до сих пор платят некоторым специалистам зарплату в конверте?

— Я думаю, это правда.

Как вы считаете, что до сих пор мотивирует компании идти на все эти риски?

Основная статья расходов – зарплата. Как я рассказывал выше, нужно оплатить 63% налогов в совокупности: 13% НДФЛ, 30% ФОТ и до этого необходимо оплатить 20% НДС, который никто не отменял. Кроме того, чем более компетентный сотрудник, тем более высокую зарплату он требует.

Правда ли что для того, чтобы снизить налоги на зарплату, многие транспортно-логистические компании оформляют своих водителей, как ИП? Насколько эта схема популярна?

— Да, эта схема очень популярна. У нас небольшой парк, поэтому наши водители оформлены, как надо, и мы до подобного не дошли. Объемы не такие. Но есть компании с огромными парками, у которых тысячи грузовиков, поэтому они бегают и ищут пути оптимизации. Грузоперевозки с собственным парком — это действительно очень сложный бизнес.

За оформление сотрудников, как ИП, компании могут доначислить НДФЛ и страховые взносы. Также неизбежны штраф от 100 до 300 тыс. рублей и уголовная ответственность по статье 199 УК РФ «Уклонение от уплаты налогов».

По каким признакам Налоговая служба может сразу отличить водителей компании, которые оформлены как ИП, от реальных ИП, которых компания периодически привлекает?

— Это достаточно быстро делается, у любого физического лица есть ИНН (Идентификационный номер налогоплательщика), по нему компания сдает отчетность. Например, сотрудник работал и вдруг стал предпринимателем, и там, и тут ИНН будет совпадать. Если между этими компаниями происходят какие-то взаиморасчеты, отследить их несложно.

Какие вы можете выделить абсолютно легальные методы оптимизации зарплатных налогов в логистических компаниях?

— Для меня есть только один легальный способ — это повысить производительность труда. Кроме того, сейчас интернет везде доступен, и каких-то дорогих сотрудников можно переводить в регионы. А как оптимизировать зарплату, мы даже пока не задумывались.

Наказание за выдачу зарплат «в конвертах» регулируется статьями:

• НК РФ Ст. 122. Неуплата или неполная уплата налога

Штраф в размере 20% от неуплаченной суммы налога.

• УК РФ Ст. 199. Уклонение от уплаты налогов

Штраф от 100 тыс. до 300 тыс. рублей или в размере заработной платы за период от года до двух лет, либо принудительные работы на срок до двух лет, либо арест на срок до шести месяцев / лишение свободы на срок до двух лет.

Задача 4. Уйти от обналичивания денежных средств

На рынке до сих пор существуют компании, специализирующиеся на обналичивании денежных средств. Их называют «черными обнальщиками». Эти компании владеют целыми группами фирм-однодневок, проводя для вида операции между ними. В итоге с одной из фирм выводится определенная сумма денежных средств, которую и предлагают заказчику. Ряд банковских структур участвуют в этих процессах. Ежегодно бюджет России теряет более 58 млрд рублей из-за налоговых преступлений, таковы данные Следственного комитета РФ.

Как заинтересовать предпринимателя, чтобы он выплачивал зарплаты легально и не использовал схемы с обналичиванием денежных средств?

— Должны быть единые правила для всех и им должны следовать. Тогда всё заработает. А когда ИП имеет доступ к более дешевому «серому» ресурсу, то, конечно же, предприниматель скорее всего ринется туда.

«Например, есть на транспортном рынке серьезные игроки. У них есть «серый» ресурс, лазейка, которым пользуются, но других туда не пускают»

Например, есть на транспортном рынке серьезные игроки. У них есть «серый» ресурс, лазейка, которым пользуются, но других туда не пускают. Эта проблема нервирует весь рынок, не дает ему развиваться и «обеляться».

А если говорить про налоговое администрирование, то сейчас снизили страховые взносы до 15% до конца года. Государству было бы полезно оставить такую сниженную ставку и это дало бы существенный стимул «обеляться» в зарплатах.

Резюме. Как обелить рынок: реестры, хартии и другие способы.

После отмены в 2005 году лицензирования перевозок грузов автотранспортом с 2009 года была введена система уведомительного порядка начала работы перевозчиков.1 Сейчас даже государству неизвестно, сколько из 587 тыс. перевозчиков, зарегистрированных в системе «Платон», перевозят грузы за плату.

Новый способ квалифицировать перевозчиков: Единый реестр перевозчиков за плату и для собственных нужд. Денис, с позиции рынка малого и среднего предпринимательства, при каких условиях этот механизм поможет «обелить» рынок?

— Год-два назад я был сторонником подобных реестров, так как они профессионально проверяли компании, а не как многие логистические службы, которые выбирают самую дешевую организацию, а «серая» или «белая» — все равно.

Сейчас я вижу, что в некоторых реестрах есть компании, которые работают «всерую» или даже «вчерную», за наличку. Поэтому я понимаю, что это всё бесполезно.

«Сейчас я вижу, что в реестрах есть компании, которые работают «в серую» или даже «в черную»»

В каком случае такой реестр действительно будет эффективным инструментом?

— Полагаю, что в данном случае необходимо администрирование Налоговой службы. Информация о деятельности компании-участника реестра должна обновляться в режиме реального времени. Должна быть возможность отследить: не заблокированы ли счета, действительно ли транспорт оформлен на эту компанию, есть ли водители, получают ли зарплаты и так далее.

«Мы потеряли 25% прибыли из-за большой и публичной компании, которая позиционирует себя, как финансово состоятельную»

Условием для регистрации юридических лиц и ИП в реестрах должно быть соблюдение требования по финансовой состоятельности, профессиональной надежности и профессиональной компетентности, сказано в проекте ФЗ «О перевозках грузов автомобильным транспортом в РФ». Что вы как предприниматель понимаете под понятием «финансовой состоятельности»?

— К сожалению, невозможно проверить финансовую состоятельность заказчика, пока ты с ним не поработаешь. Сейчас стали появляться источники, такие как «Спарк», «Контур. Фокус» (LR: веб-сервисы для проверки контрагентов), которые выгружают данные. Думаю, что со временем компании начнут обмениваться такой информацией, но пока с этим не все так гладко.

Как-то нам вовремя не заплатила компания-клиент, которая в своем бизнесе является одной из крупнейших в мире. Для нас это был удар, так как все случилось перед Новым годом. Мы не могли работать весь декабрь, а это целый квартал по выручке. То есть мы потеряли 25% прибыли из-за большой и публичной компании, которая позиционирует себя, как финансово состоятельную. И этот случай мог просто уничтожить наш бизнес. Вот так бывает, даже если финансовая состоятельность «публично признана». В итоге клиент заплатил с задержкой в один месяц.

Как я вижу будущего логиста? Пожалуй, это мама в декрете, которая сидит дома. Она успевает и что-то по дому делать, и решать вопросы с водителями. То есть в будущем все эти процессы не будут отнимать много времени.

1Система уведомительного порядка о начале работы перевозчика была введена в соответствии с положениями ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля и муниципального контроля».

Что определяет налоговую нагрузку компании

Фундаментально на сумму налога влияет семь параметров:

- Форма собственности.

- Система налогообложения.

- Регион регистрации бизнеса.

- Сумма входящего и исходящего НДС.

- Сумма доходов и расходов.

- Вид деятельности компании.

- Формат работы с физическими лицами.

Форма собственности и система налогообложения — самое важное. Эти показатели определяют, какие налоги будет платить компания. Сумма НДС, доходы и расходы влияют на сумму налога.

Вид деятельности и регион влияют на применение льгот и пониженных налоговых ставок. Формат работы с физическими лицами влияет на размер страховых взносов, которые уплачивает компания.

Какие есть способы уменьшить налоговую нагрузку

Правильно выбрать форму собственности

Если вы не делаете бизнес с партнерами, для ваших клиентов не важен статус ООО и вам не нужна защита личной собственности, то выбирайте ИП.

Вывод прибыли с ИП дешевле и проще, чем с ООО — вы можете свободно распоряжаться деньгами с расчетного счета ИП и тратить их на личные нужды без уплаты НДФЛ.

Чтобы потратить деньги с ООО вам потребуется выплатить дивиденды: распределить чистую прибыль, а с чистой прибыли потребуется заплатить 13% НДФЛ — как раз из-за этих 13% получение прибыли с ООО дороже, чем с ИП.

Однако у ИП есть минусы:

- Вы отвечаете личным имуществом за деятельность ИП.

- Некоторые компании не будут работать с ИП, если вы работаете в b2b.

- Вы не сможете делать бизнес с партнерами.

- На ИП вы не сможете заниматься некоторыми видами деятельности. Например, сделать бар с крепким алкоголем. Для продажи десятилетнего виски потребуется оформить ООО и получить лицензию на продажу крепкого алкоголя.

Выбрать выгодную систему налогообложения

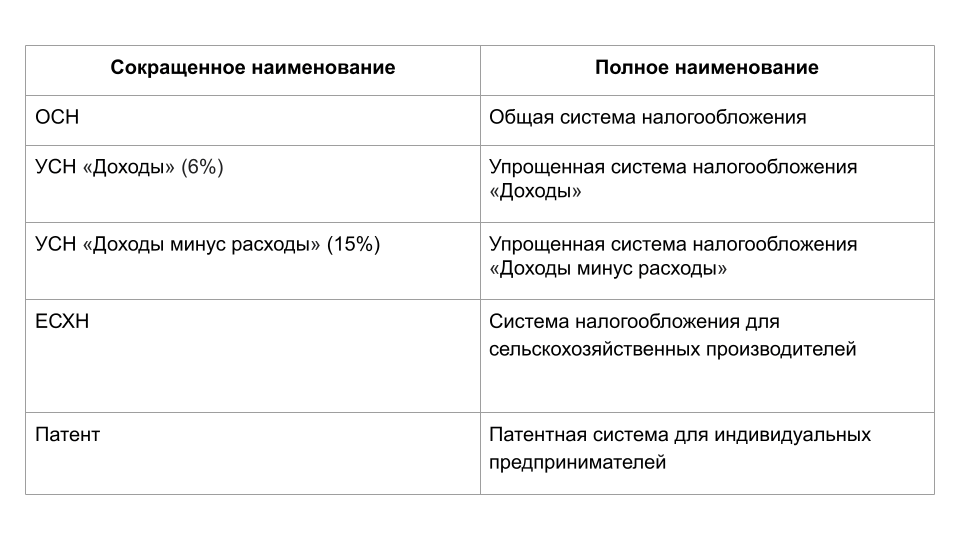

Бизнесу в России доступно пять систем налогообложения (СН):

Система налогообложения определяет то, какие налоги будет платить бизнес.

ОСН — самая сложная и дорогая СН из-за наличия НДС, налога на прибыль и повышенного внимания налоговой. Налог на прибыль и НДС дают 40% поступлений (по 20% на каждый налог) в консолидированный бюджет РФ, который администрирует ФНС (источник). Поэтому у налоговой большое внимание к компаниям на ОСН.

ОСН выбирают в следующих случаях:

- Экспорт. В случае экспорта вы сможете получать кешбек от государства (возмещение НДС) в размере НДС, который вы заплатили подрядчикам.

- Вашим клиентам нужен входящий НДС (счет-фактуры). Тогда выбирайте ОСН и подрядчиков на ОСН, которые также будут выставлять вам счет-фактуры.

- Вы можете использовать льготы по НДС и налогу на прибыль. Например, резиденты «Сколково» освобождаются от НДС и налога на прибыль — они вообще не платят эти налоги.

- Ваш оборот свыше 200 млн рублей в год или у вас более 130 сотрудников — вы не сможете применять УСН и вам придется перейти на ОСН (ст. 346.16 НК РФ).

Если вам не нужны условия выше:

- Вы ИП — выбирайте патент. Очень часто это самая выгодная история по налоговой нагрузке для ИП.

- Вы ООО и ваши расходы составляют менее 60% от дохода (у вас большая рентабельность и мало расходов) — выбирайте УСН 6%.

- Вы ООО и ваши расходы составляют более 60% от дохода (вы работаете в ноль и у вас много расходов) — выбирайте УСН 15%.

- Вы сельхозпроизводитель — выбирайте ЕСХН.

Также регионы могут устанавливать пониженные ставки по налогу УСН, налогу на прибыль и ЕСХН. Например, IT-компания в Ульяновске вместо УСН 6% применяет УСН 1%, а компания по грузоперевозкам в Московской области вместо УСН 15% применяет УСН 10%.

Иногда выгоднее зарегистрировать компанию или ИП в другом регионе, чтобы пользоваться льготными ставками и платить меньше налогов.

Уменьшить НДС

НДС — это косвенный налог. Это значит, что плательщиком налога является покупатель, а продавец перечисляет налог в бюджет. Выражение «Налоги давят бизнес, так как я плачу много НДС» бессмысленно по своей сути, так как вы перечисляете в бюджет не свой налог, а налог своих покупателей. Ваш налог (НДС) перечисляют в бюджет ваши контрагенты.

Рассчитывается НДС по следующей упрощенной формуле:

- Сумма НДС в бюджет = [Исходящий НДС] — [Входящий НДС]

- Исходящий НДС = Стоимость вашей продукции × 20%

- Входящий НДС = Стоимость продукции подрядчиков × 20%

Исходящий НДС — это НДС, который заплатили ваши покупатели.

Входящий НДС — это НДС, который заплатили вы.

Когда вы уменьшаете НДС к уплате входящим НДС (принимаете НДС к вычету), то вы возвращаете свой налог, который был вами уплачен подрядчикам (по сути кешбек на сумму налога).

Уменьшить НДС к уплате можно:

1) Увеличив входящий НДС.

Для этого вам нужно выбирать подрядчиков на ОСН, которые выставляют счет-фактуры. Однако не всегда это выгодно. Если продукция подрядчика на ОСН стоит 120 рублей, включая 20 рублей НДС, а продукция подрядчика на УСН стоит 95 рублей без НДС, то выгоднее работать с подрядчиком на УСН.

Если у вас много подрядчиков, которые работают по авансу, но поздно дают счет-фактуры, из-за этого у вас возникают кассовые разрывы, то просите с них счет-фактуры на аванс. Итоговая сумма НДС не изменится, но вы сможете убрать кассовые разрывы.

2) Уменьшив исходящий НДС.

Уменьшить исходящий НДС можно льготными ставками по НДС, либо освобождением от уплаты НДС. Некоторые товары реализуются по сниженной ставке НДС. Например, пицца, масло, хлеб облагаются по 10% ставке, а если вы экспортируете товары, то по 0% ставке (ст. 164 НК РФ).

Также некоторые операции освобождаются от НДС. Например, оказание медицинских услуг, изготовление и ремонт очковой оптики, ремонт ортопедических изделий и другое (ст. 149 НК РФ).

Уменьшить налог на прибыль

Сумма налога на прибыль зависит от суммы доходов и расходов по налоговому учету (НУ).

Формула для расчета:

- Налогооблагаемая база = ([Доходы компании по НУ] — [Расходы компании по НУ])

- Налог на прибыль = [Налогооблагаемая база] × 20%

Чем больше расходы, меньше доходы и ставка налога, тем меньше налог.

Уменьшить налог можно следующими способами:

1) Правильно оформленная документация.

Документы должны быть оформлены по всем правилам: со всеми подписями, печатями и правильными реквизитами. Если у вас будут некорректные документы и налоговая проведет проверку, то ФНС не примет эти документы к учету и увеличит налог.

2) Регламентированная учетная политика.

Определитесь, какие доходы и расходы будет отражать бухгалтерия в рамках налогового учета. Подготовьте доказательную базу (законодательство, судебная практика, исследования и т.п.), почему вы приняли эти доходы и расходы к учету.

3) Списание убытков прошлых лет.

Если вы сработали в убыток в прошлых годах, то вы можете принять убыток к учету в текущем периоде и уменьшить налог на прибыль. Например, получили убыток в 2019 году на 2 млн рублей, а в 2020 году налогооблагаемая база составила 3 млн рублей, которую можно уменьшить до 1,5 млн за счет 2019 года. Налогооблагаемую базу можно снизить до 50% за счет убытка прошлого периода (ст. 283 НК РФ).

4) Приобретение основных средств (ОС) лизинг.

Если вы купите технику и ее стоимость превысит 100 тыс. рублей, то вы не сможете принять всю сумму в расходы единовременно по налоговому учету. Потребуется амортизировать стоимость и размазать ее на несколько лет.

Соответственно, вы заплатите много налогов в отчетный период, когда была приобретена техника. Чтобы этого избежать используйте лизинг: вы будете равномерно погашать стоимость ОС и сможете относить в расходы лизинговые платежи, а ваша налоговая нагрузка не возрастет.

5) Амортизационная премия.

Если у вас нет возможности оформить ОС в лизинг, то используйте амортизационную премию. Она позволит разово списать 10-30% от стоимости ОС в расходы и уменьшить налог к уплате в текущем периоде.

Структуризировать бизнес

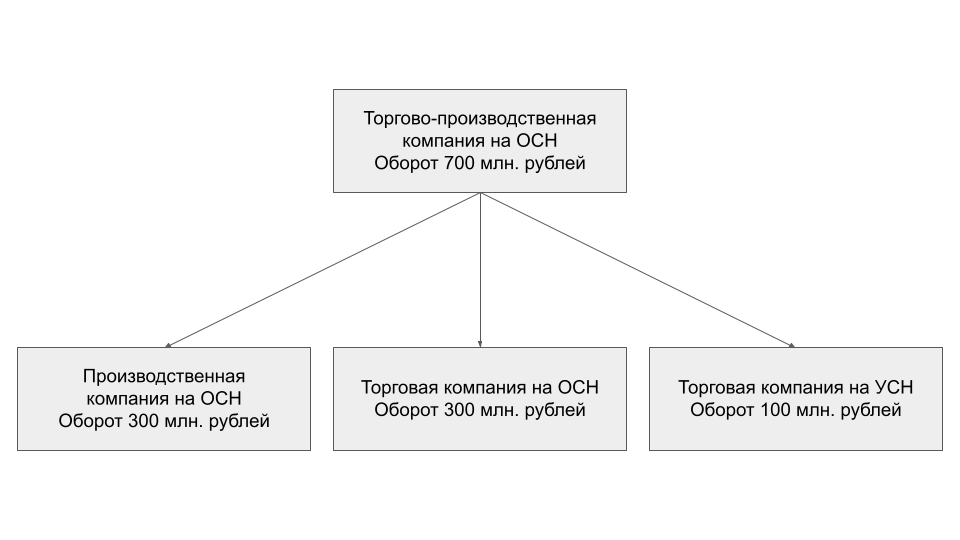

Если у вас крупная компания на ОСН (и вы не вписываетесь в лимиты для УСН) с разными направлениями деятельности, которые, можно сказать, действуют обособленно друг от друга, то можно рассмотреть вариант структуризации бизнеса — разделение компании на обособленные юридические единицы.

Структуризацию используют, чтобы повысить управляемость и защищенность бизнеса, а бонусом будет являться снижение налоговой нагрузки.

Например, если у вас торгово-производственная компания на ОСН, то ее можно разделить на производственную компанию на ОСН, оптовую торговую компанию на ОСН и розничную торговую компанию на УСН.

За счет использования УСН вы сможете уменьшить налоговую нагрузку. Но структуризацию нужно проводить с грамотными налоговыми юристами, чтобы не было рисков со стороны налоговой и обвинений в дроблении.

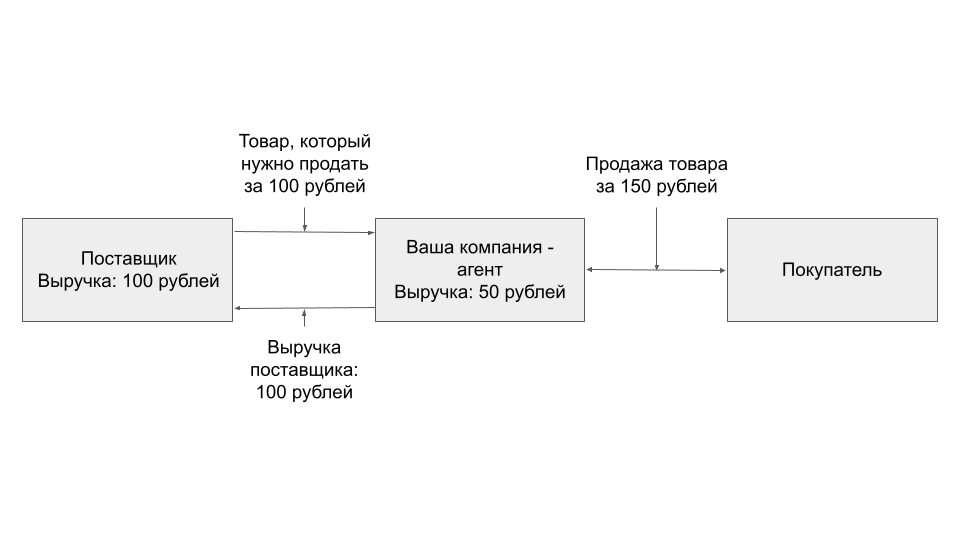

Агентский договор

Позволяет отразить ваш реальный доход, если вы являетесь посредником в сделке. Например, вы торговая компания, которая закупает товар на 200 млн рублей в год у поставщика и продает его на 300 млн рублей в год. Ваша выручка — 300 млн рублей в год. Вы используете ОСН, т.к. не проходите по лимитам для УСН.

Агентский договор позволит вместо всей выручки отразить только ваш реальный доход — комиссию. В ситуации выше доходом компании будет только 100 млн рублей, и компания сможет применять УСН.

Агентский договор часто используют в комбинации с структуризацией бизнеса. Риск со стороны налоговой: обвинения в фиктивности агентского договора и доначисление налога на прибыль и НДС.

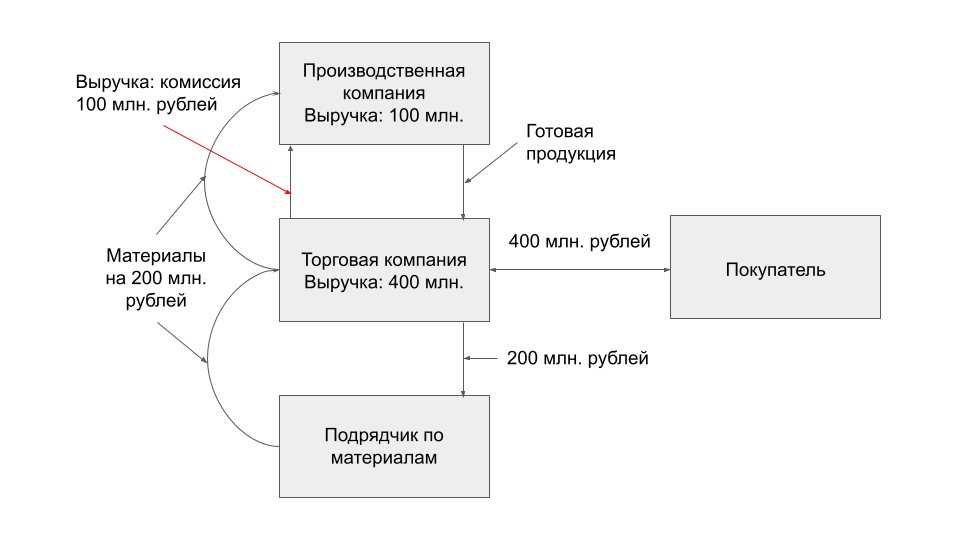

Давальческое сырье

Еще это называют договором подряда. Используется в торгово-производственном комплексе. Его суть похожа на агентский договор.

Торговая компания заключает договор подряда с производственной компанией. По этому договору торговая компания закупает материалы у подрядчиков на 200 млн рублей и передает их производственной компании.

Производственная компания по договору подряда производит продукцию из переданного материала и передает продукцию торговой компании.

Торговая компания реализует товар за 400 млн рублей. 100 млн рублей переводит в качестве вознаграждения производственной компании, а 100 млн рублей оставляет себе в качестве прибыли.

Производственная компания может использовать УСН, так как будет попадать в лимиты по выручке, а торговая компания будет на ОСН.

Риск со стороны налоговой: обвинения в искусственном занижении выручки и дроблении. Такой способ оформления взаимоотношений часто используется в комплексе с структуризацией бизнеса.

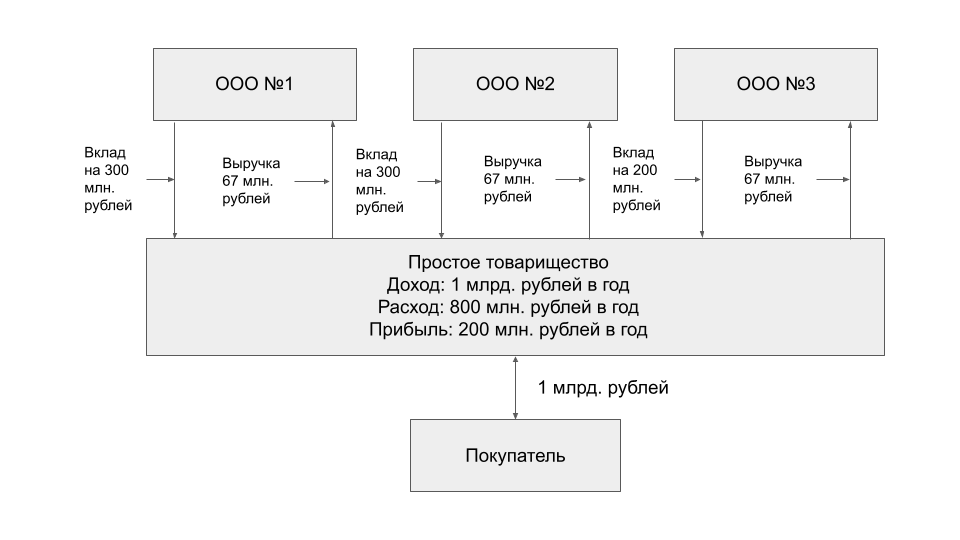

Простое товарищество

Несколько компаний и ИП объединяются в «виртуальную структуру», чтобы вести общую деятельность и получать прибыль — простое товарищество (Глава 55 ГК РФ).

Это не новое юрлицо, но участники простого товарищества могут действовать от имени товарищества. Для этого участники делают вклад в товарищество в виде активов, знаний, связей и т.п. и оформляют договор простого товарищества.

Все вклады, которые вошли в простое товарищество, являются общими для участников простого товарищества, то есть сотрудник компании A может выполнять функции сотрудника компании B в рамках простого товарищества, и у налоговой не будет вопросов.

Особенности простого товарищества:

- Помогает структурировать формат отношений между разрозненными компаниями. Если у вас сложная цепочка взаимодействий между контрагентами или у вас группа компаний, где процессы плотно связаны между несколькими компаниями, объединение в простое товарищество поможет связать их в логичную структуру.

- Доходом товарищей является прибыль товарищества, то есть если оборот товарищества 1 млрд рублей в год, а прибыль 200 млн рублей, которая делится на три товарища в равной доли, то каждый товарищ отразит у себя в доходах по 67 млн рублей. Это способ снизить размер выручки бизнеса по налоговому учету, чтобы остаться в лимитах по УСН.

- Реализация простого товарищества облагается НДС. Если даже все товарищи используют УСН, то реализация от лица товарищества будет с НДС.

Поэтому товарищество используют в ситуациях, когда есть цепочка НДС для конечного потребителя, либо есть операции покупки и продаж внутри группы компаний, либо присутствует использование общих ресурсов нескольких компаний. Иногда простое товарищество используют в совокупности с структуризацией бизнеса.

Риски со стороны налоговой: обвинения в дроблении и занижении выручки для использования УСН.

Заем компании

Суть способа: вы выдаете процентный заем собственной компании для развития. Компания выплачивает вам ежемесячно проценты, с которых вы платите НДФЛ, а компания берет проценты в расходы и снижает налог на прибыль или УСН 15%.

Это самый дешевый способ получения прибыли из ООО.

Например, вы оформите заем на один год в 5 млн рублей под 25% годовых. Компания будет ежемесячно выплачивать вам 104 167 рублей в качестве процентов и снижать налогооблагаемую базу на эту сумму. А вы на руки получите 90 625 рублей после вычета НДФЛ (13 542 рубля уйдет на НДФЛ).

Риск со стороны налоговой: могут признать заем фиктивным и доначислить налог на прибыль или УСН 15%. Но если следовать условиям из договора займа (переводить тело займа, вовремя выплачивать проценты), то налоговая не прикопается.

Работа с самозанятыми

Режим самозанятого позволяет значительно уменьшить налоговую нагрузку для компании и физического лица.

Если оформлять физическое лицо по трудовому договору с зарплатой в 85 тыс. рублей на руки, то компания уплатит 16 769 рублей страховых взносов и 12 701 рублей НДФЛ. Итого 29 470 рублей уйдет на налоги, чтобы выплатить 85 тыс. рублей на руки.

Если работать с самозанятыми, то с 85 тыс. рублей на руки самозанятый уплатит 5 425 рублей налогов — это налог, который заложит самозанятый в стоимость своих услуг и по факту будет оплачивать компания. Выгода в ~5,4 раза.

Однако есть риски со стороны налоговой: налоговая может переквалифицировать договоры с самозанятыми в трудовые и доначислить НДФЛ, страховые взносы, штрафы и пени.

Поэтому нужно соблюдать все правила по работе с самозанятыми:

- Правильно оформлять договор и привязывать результат работы к точному результату.

- Оплачивать услуги самозанятого на основе выполненного объема работ.

- Делать акты выполненных работ.

- Оплачивать услуги самозанятого не в фиксированные даты ежемесячно, чтобы не было намеков на выплату зарплаты.

- Поддерживать реальные отношения заказчик-подрядчик.

Читайте также:

Как и зачем вести учет доходов и расходов?

Как легко вести учет средств бизнеса в Google-таблицах

Как самостоятельно вести бухгалтерию продавцу с маркетплейса?

Как получить максимум

- Выбирайте правильную форму собственности: если вам не нужны преимущества ООО, то выбирайте ИП — дешевле получать прибыль.

- Выбирайте правильную систему налогообложения. Если вы экспортер или вашим клиентам нужен входящий НДС, то выбирайте ОСН. Если вам не нужна ОСН, то выбирайте УСН. Если вы ИП, то выбирайте патент.

- Проанализируйте льготы, которые предоставляют регионы на ваш вид деятельности. Рассмотрите возможность открытия бизнеса в регионе с уменьшенными ставками.

- Работайте с подрядчиками на НДС, если у вас ОСН и запрашивайте у подрядчиков счет-фактуры на аванс, если вы попадаете в кассовые разрывы из-за НДС.

- Правильно оформляйте документы, согласуйте с бухгалтером учетную политику и используйте лизинг с амортизационной премией, чтобы уменьшить налоги.

- Используйте структуризацию бизнеса, если хотите разделить бизнес на отдельные направления и уменьшить налоговую нагрузку на группу в целом. Но делайте это грамотно с опытными налоговыми юристами.

- Используйте агентский договор (договор подряда), если вы являетесь посредником. В некоторых ситуациях он позволит применять УСН и снизить налоговую нагрузку.

- Используйте простое товарищество, если вам нужно формализовать отношения группы компаний и вам нужно использовать общие ресурсы.

- Используйте займ компании, чтобы получать дешевую прибыль и вводить деньги в компанию.

- Работайте с самозанятыми и ИП, если вам не требуется оформлять физических лиц по трудовому договору.

Фото на обложке: supawat bursuk/shutterstock.com

Законные способы оптимизации НДС существуют.

Это никакие не схемы, а правила, основанные на самой сути налога.

Они настолько просты и банальны, что некоторые бухгалтера не считают нужным говорить о них своим клиентам. Это же ясно как белый день!

Но наш многолетний опыт работы показывает, что говорить все-таки нужно. Необходимо даже повторять из квартала в квартал одно и тоже. Только тогда собственники привыкают, начинают применять эти элементарные способы и это дает результаты в виде экономии на НДС.

Способ №1 — Работа с авансами

- Попросить покупателя перенести перечисление аванса на начало следующего квартала.

- Платить поставщику на общем режиме аванс в конце текущего квартала, а не в начале следующего.

Проще всего договориться с покупателем, если он на УСН или другом спецрежиме.

Это позволит отложить уплату НДС с полученного аванса на следующий квартал.

При этом необходимо запросить у поставщика авансовый счет-фактуру.

Это позволит получить вычет по НДС с выданного аванса в текущем квартале.

Способ №2 — Выбор поставщиков.

Этот способ также зачастую игнорируется, потому что у многих нет четкого понимания, насколько должен быть дешевле товар или услуга, чтобы можно было купить их у поставщика на УСН. Сейчас мы это исправим.

- Бизнесу, который работает с НДС, выгоднее покупать товары и услуги, цена которых включает НДС.

- Купить у поставщика на УСН будет выгодно только в том случае, если он даст Вам скидку в размере НДС, т.е. его итоговая цена будет равна той, что предлагает Вам поставщик на ОСН минус 16,67%.

Поэтому на общем режиме налогообложения нужно отдавать приоритет поставщикам с НДС и минимизировать сотрудничество с теми, кто на УСН и других спецрежимах.

Это позволит увеличить входящий НДС. Чем больше входящий НДС, тем меньше разница между ним и исходящим НДС, которую бизнес должен перечислять в бюджет.

Цена на УСН ≤ Цена на ОСН — 16,67%

Напишите эту простую формулу менеджеру по закупкам. И применяйте ее сами.

При этом не следует забывать о должной осмотрительности при выборе контрагента, которую ФНС возложила на налогоплательщика.

В противном случае все Ваши вычеты по НДС от недобросовестных поставщиков могут убрать!

Как проверить контрагента самостоятельно читайте в нашей статье или же закажите полный отчет и мы проверим его за Вас — это очень быстро и удобно.

Как бы это банально не звучало, но лучший способ сэкономить на НДС — это перейти на тот режим налогообложения, где НДС платить не надо.

Налоговые режимы без НДС:

- Упрощенная система налогообложения (УСН) — подходит для ООО или ИП.

- Патентная система налогообложения (ПСН) — подходит только для ИП.

При этом важно помнить, что у спецрежимов много ограничений (по выручке, количеству сотрудников и т.п.). Чтобы обойти эти ограничения бизнес часто делят на несколько компаний. В таком случае речь уже идёт не о законной оптимизации налогообложения, а о дроблении бизнеса со всеми его рисками.

Прежде, чем перейти на спецрежим, необходимо:

- Проверить, проходите ли вы по лимитам и условиям применения спецрежима.

- Убедиться, что ваши покупатели или заказчики не откажутся от работы с Вами, если Вы будете работать без НДС.

Кто ваши покупатели и нужен ли им НДС?

Группа 1. Крупный и средний бизнес — всегда работает с НДС.

Если ваши покупатели относятся к этой группе, то НДС будет конкурентным преимуществом, а иногда они и вовсе отказываются работать с компаниями без НДС.

Группа 2. Физические лица (не ИП) – для них НДС не имеет значения, так как к вычету они его все равно принять не могут.

Если вашими покупателями являются только физ.лица, то однозначно есть смысл работать без НДС.

Группа 3. Малый и микробизнес — работает как на спецрежимах без НДС, так и на общем режиме с НДС.

Их режим налогообложения часто зависит от их покупателей: кто работает с крупным бизнесом — чаще плательщики НДС, кто работает с физическими лицами – нет. Если ваши покупатели относятся к этой группе, то здесь 50/50 в части НДС.

Сегментируйте своих клиентов по группам и принимайте взвешенное решение.

Как еще можно не платить НДС

Дополнительные способы снижения НДС или отсрочки его уплаты:

- Покупать что-либо по ставке 20%, а продавать по ставке 10% или 0%.

- Продавать по ставке 10% и включать доставку собственными силами в стоимость товара, чтобы не платить с нее 20%.

- При продаже заключать договора на доставку с транспортными компаниями на ОСНО.

- Вместо аванса прописать в договоре задаток, который не облагается НДС.

- Выдать товарный кредит покупателю и не платить НДС с полученных процентов.

- Занижать стоимость товаров за счет выставления штрафных санкций по договору, которые НДС не облагаются.

Незаконные методы оптимизации НДС

В этой части статьи мы приведем примеры самых опасных схем снижения НДС, чтобы Вы могли их узнать и ни в коем случае ими не пользоваться.

- Ваше ООО напрямую переводит деньги за “услуги, товары или материалы” компании, которая отвечает всем признакам недобросовестного юридического лица.

- Между Вашим ООО и недобросовестной компанией ставятся промежуточные “серые” компании.

- Ваше ООО покупает товар у реального поставщика и становится комитентом. Заключается договор комиссии с недобросовестной компанией на общем режиме. Недобросовестная компания продает товар реальным покупателям, получает деньги и оставляет себе всю разницу в качестве вознаграждения, на которое выдает Вашему ООО счет-фактуру.

Помните, что при использовании этих схем ухода от НДС любая налоговая проверка установит, что:

- нет реальных контактов недобросовестной компании, описания как выглядит ее директор, где заключался договор и т.п.

- подпись директора отличается от подписей на документах

- нет доказательств факта оказания услуг

- сам поставщик не мог оказать услуги, т.к. у него нет ни персонала, ни материальных ресурсов

- товар поставлен фактически не был (инспектора пойдут по цепочке и докажут это)

- Вы и Ваши сотрудники на допросе путаетесь в показаниях

Платить меньше НДС законно можно только при наличии грамотного бухгалтера.

Заполните наш квиз всего из 4 шагов, чтобы узнать, сколько стоит бухгалтерское сопровождение Вашего бизнеса.

Если вы работаете с НДС, его можно снижать или переносить уплату на другой квартал вполне законными способами. Для этого важно аккуратно вести учет и применять другие легальные способы оптимизации НДС, которые не вызовут проблем с налоговой.

Всегда ли оптимизация выгодна

НДС заложен в стоимости товара или услуги, это косвенный налог. Он приходит в компанию при закупке и уходит при продаже. Если вы как продавец добавили к стоимости товара НДС и продали его, вы не можете оставить этот налог себе — его нужно отдать государству. Но часто компаниям сложно расставаться с выручкой, и появляются разные схемы, которые помогают уменьшить НДС или отдать его попозже.

НДС — второй по сложности исчисления налог, так что и схемы его оптимизации непростые и не всегда легальные. Но даже если схема не противоречит закону, налоговая смотрит на нее с недовольством и предъявляет за нее претензии.

Также при работе с НДС надо учитывать, что другие компании тоже исчисляют НДС. И если вы оптимизируете налог, это может быть невыгодно для ваших контрагентов. Например, если вы продавец и не начисляете налог на добавленную стоимость, ваш покупатель не сможет возместить НДС — он может отказаться от сделки или запросить скидку в районе 20%. Если ваши покупатели — крупный бизнес, который в основном работает с НДС, то без этого налога вы им мало интересны.

Если же вы платите НДС, вам тоже выгодно работать с поставщиками, которые платят этот налог. Работа с неплательщиками принесет вам меньше прибыли, если только они не согласятся давать скидку в размере ставки НДС.

Если вы ведете разные направления в бизнесе — облагаемые и не облагаемые — вам придется вести раздельный учет, и не всегда это выгодно. Если льготное направление без НДС приносит сравнительно небольшой доход, то все средства, сэкономленные на НДС, могут пойти на оплату работы бухгалтера. При раздельном учете у него будет больше работы.

Аккуратный учет для сокращения НДС

Размер НДС зависит от грамотного ведения учета. Чтобы к концу квартала не сложилась завышенная сумма налога, соблюдайте такие правила:

- добавьте в вашу учетную систему все входящие акты, накладные и счета-фактуры;

- запросите счета-фактуры на аванс у поставщиков;

- выдайте счета-фактуры покупателям;

- проверьте, что все полученные от поставщиков счета-фактуры проведены в системе;

- проверьте, что система не начислила НДС дважды: для этого проверьте привязку к счетам и договорам во входящих платежных поручениях и исходящих актах и накладных;

- то же самое проверьте в исходящих платежных поручениях и входящих актах и накладных.

Веб-сервис для малого и среднего бизнеса Контур.Бухгалтерия автоматически проверит все пункты по НДС, чтобы максимально снизить сумму к уплате. Сервис подскажет, что именно нужно провести или проверить в учете.

Работа на спецрежиме

Можно вовсе не платить НДС, а также налог на имущество и на прибыль. Для этого перейдите на спецрежим: УСН, ПСН (для ИП), ЕСХН или ЕНВД (отменят с 2021 года). Вместо нескольких налогов вы будете платить один по более низкой ставке. Сравните налоговую нагрузку на разных налоговых режимах с помощью нашего бесплатного калькулятора.

Каждый спецрежим имеет ограничения по выручке, участию других компаний в уставном капитале, по виду деятельности, стоимости основных средств, числу сотрудников и др. Будьте внимательны при переходе на спецрежим: если окажется, что вы не имеете право его применять, налоговая переведет вас на ОСНО, доначислит налоги и оштрафует. Придется также восстанавливать учет.

С основной системой (на которой надо платить НДС) можно совмещать спецрежимы: ПСН, ЕСХН, ЕНВД (пока его не закрыли). А еще некоторые спецрежимы можно совмещать между собой: УСН+ПСН, УСН+ЕНВД, УСН+ЕСХН. Придется вести учет и сдавать отчетность отдельно по каждому режиму.

Еще для избавления от НДС хотя бы части бизнеса часто делят предприятие на несколько юрлиц или ИП: одно из них работает с НДС, другое нет. Риск такой оптимизации в том, что налоговая может посчитать это дроблением бизнеса. Тогда все направления объединят в одно, которое по умолчанию будет работать на ОСНО, доначислят налоги, назначат штрафы. А если при этом ФНС обнаружит налоговую недоимку больше 5 млн рублей, против вас могут возбудить уголовное дело (ст. 199 УК РФ).

Освобождение от НДС

Компании без импортных операций и подакцизных товаров могут подать ходатайство и освободиться от уплаты НДС по некоторым операциям или видам деятельности (ст. 145 НК РФ). Для этого нужно соблюсти условие: выручка компании без учета НДС не должна превысить 2 млн рублей в течение трех календарных месяцев подряд. При превышении этого лимита право на привилегию “сгорает”.

Есть и освобождение от НДС для некоторых видов товаров и услуг (ст. 149 НК РФ). В их число входят медицинские услуги, уход за инвалидами, уход за детьми, услуги в сфере искусства, научно-исследовательские разработки. Изучите список операций в ст. 149, возможно, вы найдете там свои товары или услуги.

Пониженные ставки НДС

В большинстве случаев ставка НДС — 20%, но для некоторых товаров и услуг она снижается до 10% и 0%.

- 10% НДС распространяется на продукты питания, медицинские препараты и другие медицинские товары, школьные принадлежности, детскую одежду (п. 2 ст. 164 НК РФ);

- 0% НДС применяют для услуг по международным перевозкам и экспортной продукции (п. 1 ст. 164 НК РФ). “Нулевая” ставка не освобождает от обязанности вести документацию: выставлять счета-фактуры, заполнять и сдавать декларации по НДС.

Займы

С помощью займов можно отсрочить уплату НДС на квартал или больше. Для этого продавец берет у покупателя займ, равный сумме аванса. После отгрузки происходит взаимозачет долга за проданные товары и займ. Поскольку займы не облагаются НДС, налог придется начислить только при продаже товаров.

Эта схема не нарушает закон, но у нее есть свои риски. Во-первых, налоговая отлично знает о схеме и оносится к ней настороженно, поэтому не получится пользоваться таким приемом регулярно. Во-вторых, покупателю невыгодно переносить срок уплаты налога или давать займ, поэтому важно учитывать интересы покупателя.

Агентские схемы

Еще налоговая не приветствует работу с агентскими схемами, которые формально тоже не нарушает закон.

- Товары продаются по договору комиссии, который позволяет отсрочить начисление НДС.

- Агентский договор предполагает, что НДС облагается только вознаграждение агента, которое указано в договоре, а не вся сумма, вырученная от продажи товаров.

- Также для экономии товары продают и покупают через агента на спецрежиме, который не начисляет НДС.

Экспортные операции

Экспортные операции облагаются по 0% ставке, так что увеличив долю экспорта, вы экономите на налоге (п.п.1 п.1 статьи 164 НК РФ).

Необлагаемые операции

В ст. 149 НК РФ перечислены операции, по которым не надо платить НДС. Часть товара при сделке оформляют как необлагаемую операцию, если это возможно.

Включение суммы доставки в стоимость

Если вы продаете товары, облагаемые по ставке НДС 10%, вам выгодно не выделять сумму доставки (где обложение будет по ставке 20%), а включать расходы по перевозке товаров до склада покупателя. Тогда вы заплатите 10% НДС со всей стоимости товара, а за услуги транспортных компаний примете к вычету 20%. Чтобы применять эту схему, пропишите в учетной политике, что в себестоимость товара входят расходы по доставке, а в договоре с покупателем укажите, что доставка включена в стоимость товара.

Работайте с НДС в веб-сервисе Контур.Бухгалтерия. В системе легко вести учет, платить зарплату, отчитываться онлайн. Сервис поможет оптимизировать НДС и подскажет, как сократить платеж. Первые две недели работы бесплатны для всех новых пользователей

Все коммерческие компании в условиях конкурентной борьбы на рынке сбыта стремятся повысить эффективность своей деятельности путем оптимизации расходов. Внимание уделяют самым значимым статьям затрат, среди которых всегда присутствуют различного рода налоги и сборы. Поэтому большинство компаний планирует и реализует мероприятия по снижению налоговой нагрузки на свой бизнес, однако результаты такой работы довольно часто вызывают внимание со стороны налоговой службы, приводят к обратному эффекту в виде доначисления налогов и выставления по ним штрафов и пеней. В статье рассмотрим, как планировать действия по снижению расходов на налоги, чтобы они соответствовали требованиям налогового законодательства.

ВАРИАНТЫ СНИЖЕНИЯ НАЛОГОВОЙ НАГРУЗКИ КОМПАНИИ

Налоговую нагрузку компании определяют через показатель уровня расходов по уплате налогов на 1 руб. выручки от реализации ее товаров/услуг/работ. При этом основная сумма налоговых затрат приходится на налог на добавленную стоимость и налог на прибыль, которые напрямую зависят от объемов выручки и доходов компании.

Чем ниже показатель налоговой нагрузки, тем больше прибыли остается в распоряжении собственников компании. Поэтому все компании используют различные схемы снижения налоговой нагрузки на свой бизнес. Используемые ими схемы можно классифицировать на три группы, каждая из которых детализируется на несколько подгрупп (см. рисунок).

_2022-45(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Оптимизация налогов

Оптимизация налогов представляет собой комплекс мероприятий, направленных на обеспечение наиболее выгодной с точки зрения снижения налоговой нагрузки организации ведения бизнеса. К способам оптимизации относятся:

• выбор налогового режима — нужно проводить на стадии создания компании и на основе анализа динамики налоговой нагрузки по завершении отчетного года;

• использование предусмотренных законодательством налоговых льгот;

• налоговое планирование, с помощью которого компания может спрогнозировать динамику величины начисляемых налогов и уровень налоговой нагрузки на предстоящий финансовый год.

Минимизация налогов

Минимизация налогов заключается в использовании разрешенных действующим законодательством способов уменьшить налогооблагаемую базу компании. Основные способы минимизации:

• разработка учетной политики, включение в которую тех или иных разрешенных законодательством способов учета деятельности компании позволяет снизить величину начисляемых налогов;

• разработка схем минимизации налогов компании, с помощью которых она может легально снизить налоговую нагрузку на свой бизнес;

• использование предусмотренных налоговым законодательством способов минимизации налоговой нагрузки на бизнес компании.

Уклонение от налогов

Уклонение от налогов с целью минимизации налоговой нагрузки связано с высокими рисками того, что наказание за использование этого способа значительно превысит финансовые выгоды от применения схем ухода от уплаты налогов.

Многие варианты уклонения от налогов находятся в зоне действия не только административного, но и уголовного законодательства, поэтому данную группу минимизации налоговой нагрузки мы рассматривать не будем.

ОСНОВНЫЕ ПАРАМЕТРЫ, ВЛИЯЮЩИЕ НА РАЗМЕР НАЛОГОВОЙ НАГРУЗКИ

Основные параметры, которые больше всего влияют на величину уплачиваемых компанией налогов и размер налоговой нагрузки:

- выбор формы собственности;

- выбор системы налогообложения;

- вид деятельности компании и место ее регистрации;

- соотношение доходов и расходов;

- соотношение исходящего и входящего НДС.

Рассмотрим, как влияет каждый из перечисленных параметров на величину налогов.

Форма собственности

От выбора формы собственности зависит, какие налоги будет уплачивать организация. Начиная бизнес, нужно сразу определиться, какая форма собственности будет у компании, — общество с ограниченной ответственностью (ООО) или индивидуальное предпринимательство.

В каждой из указанных форм есть свои плюсы и минусы, влияющие на величину налогообложения. Например, собственники ООО будут уплачивать 13 % подоходного налога с полученных дивидендов, а индивидуальные предприниматели этот налог не платят.

В то же время предприниматели отвечают личным имуществом по долгам своего бизнеса и не могут вести определенные виды деятельности, требующие оформления лицензий и патентов, которые выдают только юридическим лицам.

Система налогообложения