Рентабельность (доходность) — это относительный показатель, который помогает оценить эффективность используемых ресурсов. Рассчитать его можно для каждого ресурса в отдельности или для бизнеса в целом.

Сравним два бизнеса: кафе и ресторан.

Прибыль кафе — 50 тысяч рублей в месяц, доход — 200 тысяч рублей.

Прибыль ресторана — 100 тысяч, а доход — 1 миллион.

Если судить по прибыли, ресторан выгоднее. Но мы не учитываем рентабельности — доходности каждого бизнеса. Рассчитаем ее как отношение прибыли к доходу:

Рентабельность кафе = 50 000 : 200 000 = 0,25

Рентабельность ресторана = 100 000 : 1 000 000 = 0,1

Что это означает на практике?

В каждом рубле дохода кафе содержится 25 копеек прибыли, а каждый рубль дохода ресторана включает только 10 копеек прибыли. Если масштабировать бизнес и открыть еще 4 таких же кафе в других районах города, с сохранением рентабельности, доход сети кафе составит 1 000 000 рублей:

200 000 х 5 = 1 000 000 (руб.)

При таком же доходе как у ресторана, прибыль будет в 2,5 раза выше:

50 000 х 5 = 250 000 (руб.)

Этот пример показывает, что для оценки бизнеса рентабельность также важна как абсолютные показатели: прибыль и доход.

Коэффициент рентабельности — это относительный показатель, в числителе которого стоит прибыль, а в знаменателе — объем затрат или ресурса, эффективность которого определяется. Показатель позволяет определить, сколько копеек прибыли получено на рубль использованных ресурсов. Может выражаться процентах или долях.

Прибыль рассматривается за определенный период: год, день, квартал.

Средняя стоимость ресурса рассчитывается как сумма стоимости ресурса на начало и конец периода, разделенная на два.

Расчет рентабельности бизнеса может понадобиться:

1. При планировании новых проектов и привлечении инвесторов

Зная рентабельность и сравнивая ее с другими вариантами вложения денег, инвестор может понять, что выгоднее. Если рассматривать компании из примера, вложения в кафе принесут в два с половиной раза больше прибыли. А инвестиции в ресторан с 10% доходностью выгоднее, чем хранение денег на банковском вкладе со ставкой 5% год, но несут больше рисков.

2. Для анализа эффективности работы компании

Если рассматривать показатели рентабельности в динамике, можно понять, повышается ли эффективность ее работы или снижается.

3. При оценке стоимости компании

Более рентабельная компания будет стоить дороже, так как сможет принести инвестору большую прибыль. Важно сравнивать показатели рентабельности для компаний из одной отрасли, чтобы не было искажений.

При производстве и реализации продукции используется множество различных ресурсов, и для каждого можно провести свой расчет рентабельности. Рассмотрим в статье основные показатели, которые широко используются:

- рентабельность продаж;

- рентабельность активов;

- рентабельность основных производственных фондов;

- рентабельность оборотных активов;

- рентабельность собственного капитала.

Данные для расчета можно найти в отчете о прибылях и убытках:

И бухгалтерском балансе. Баланс на начало периода:

Баланс на конец периода:

Сервис ПланФакт формирует эти отчеты из данных, которые вносит пользователь, а также автоматически рассчитывает некоторые показатели рентабельности.

Рентабельность продаж (ROS)

Коэффициент рентабельности продаж (Return of sales) отражает прибыльность продаж и долю общей прибыли в выручке. Используются значения выручки и чистой прибыли из отчета о прибылях и убытках. Рост показателя говорит о том, что компания эффективно растет, а снижение — о возможных проблемах в работе.

Рентабельность продаж = Прибыль от продаж / Выручка

Выручка — это деньги, вырученные компанией за реализованные товары, оказанные услуги, выполненные работы.

В зависимости от того, что стоит в числителе, рентабельность продаж может быть разных видов:

Чистая рентабельность продаж

Чистая рентабельность продаж = Чистая прибыль / Выручка

Чистая прибыль — это прибыль, оставшаяся в компании после уплаты налогов, сборов и других обязательных платежей. Может быть положительной (дела в компании идут хорошо) или отрицательной, в этом случае, правильнее говорить об убытке.

Чистая прибыль = Выручка компании – Расходы по основной деятельности – Прочие расходы + Прочие доходы – Амортизация – Проценты по кредитам – Налог на прибыль

Значения показателя чистой рентабельности:

- отрицательный — бизнес убыточный;

- 1-5% — низкорентабельный бизнес;

- 5-20% — среднерентабельный;

- 20-30% — высокорентабельный;

- больше 30% — сверхприбыльный.

При оценке бизнеса важно сравнивать его показатели с другими аналогичными компаниями. Так нормальной рентабельностью для ресторанного бизнеса считается 10-20%, а в продуктовом ритейле рентабельность продаж ниже 4%.

Валовая рентабельность продаж

Используется при анализе крупных компаний, когда трудно рассчитать чистую прибыль.

Валовая рентабельность продаж = Валовая прибыль / Выручка

Валовая прибыль — разница между выручкой и себестоимостью проданной продукции.

Валовая прибыль = Выручка от продажи — Себестоимость

Нормального значения показателя нет, важно, чтобы он был положительным и демонстрировал рост. Увеличение показателя говорит о росте эффективности производства, снижении себестоимости продукции. Падение — о том, что себестоимость растет.

Операционная рентабельность продаж

Этот показатель отражает, сколько прибыли компания получит на каждый рубль на каждый рубль выручки от продаж после оплаты расходов производства, но до уплаты налогов. Операционная рентабельность помогает определить, какой проект выгоднее для компании. Его можно использовать для сравнения компаний из одной отрасли, с похожими бизнес-моделями.

Операционная рентабельность продаж = Операционная прибыль / Выручка

Операционная прибыль — разница между выручкой и расходами по основной деятельности компании.

Операционная прибыль = Выручка компании – Расходы по основной деятельности

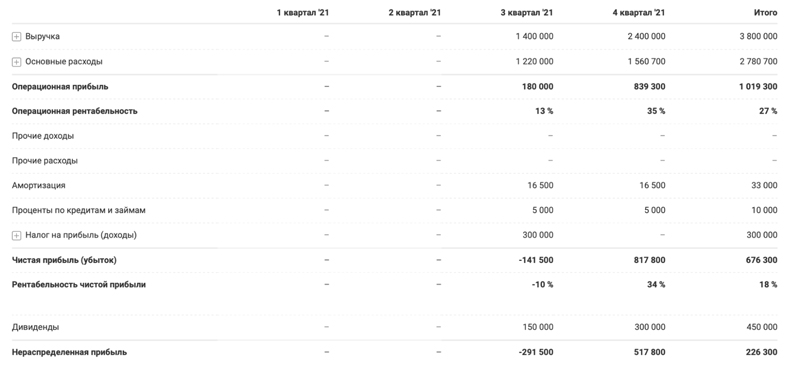

Пример:

Чистая рентабельность продаж = 676 300 : 3 800 000 = 0,177 или 17,7%

Операционная рентабельность продаж = 1 019 300 : 3 800 000 = 0,268 или 26,8%

Бизнес среднерентабельный.

Диана Лебедева, финансист, квалифицированный инвестор:

«Обязательно работаем с предпринимателями с показателем рентабельности:

1. Оцениваем бизнес через рентабельность по чистой прибыли. Также этот показатель помогает поставить план по выручке компании, чтобы прийти к желаемому результату по чистой прибыли.

2. Отслеживаем рентабельность каждого направления бизнеса, чтобы своевременно реагировать на убыточные и принимать меры для урегулирования.

3. Оцениваем рентабельность отдельных сделок и проектов, чтобы выявлять те, что приносят больше дохода компании»

Рентабельность активов (ROA)

Это показатель отражает, насколько эффективно используются активы компании и какой они приносят доход. Рентабельность активов один из самых важных коэффициентов рентабельности, наряду с рентабельностью продаж и рентабельностью капитала.

Рентабельность активов = Операционная прибыль / Средняя стоимость активов

Рентабельность активов также зависима от характера деятельности компании. Если отрасль капиталоемкая, требует значительных активов, этот показатель будет ниже. В сфере услуг, где не нужны большие вложения, ROA будет выше.

В норме этот показатель должен быть положительным.

Пример:

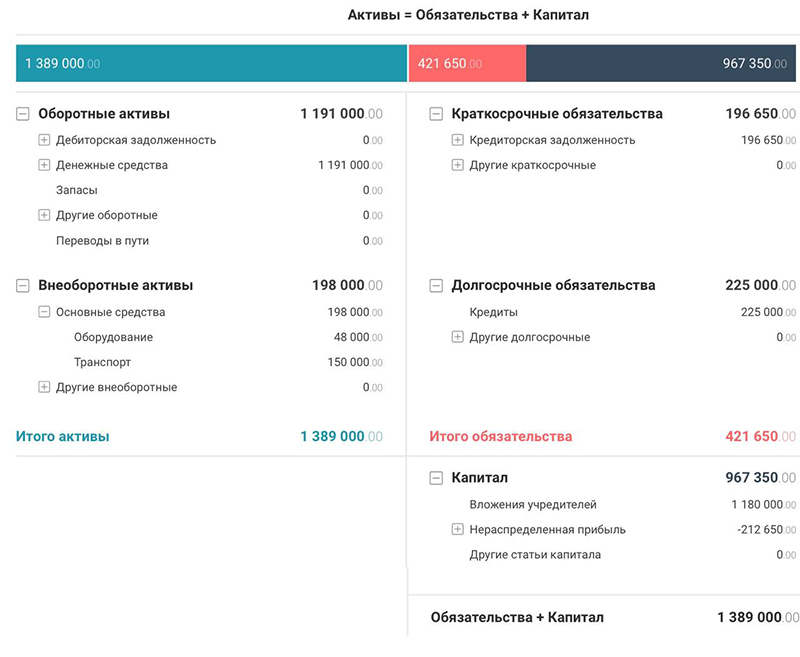

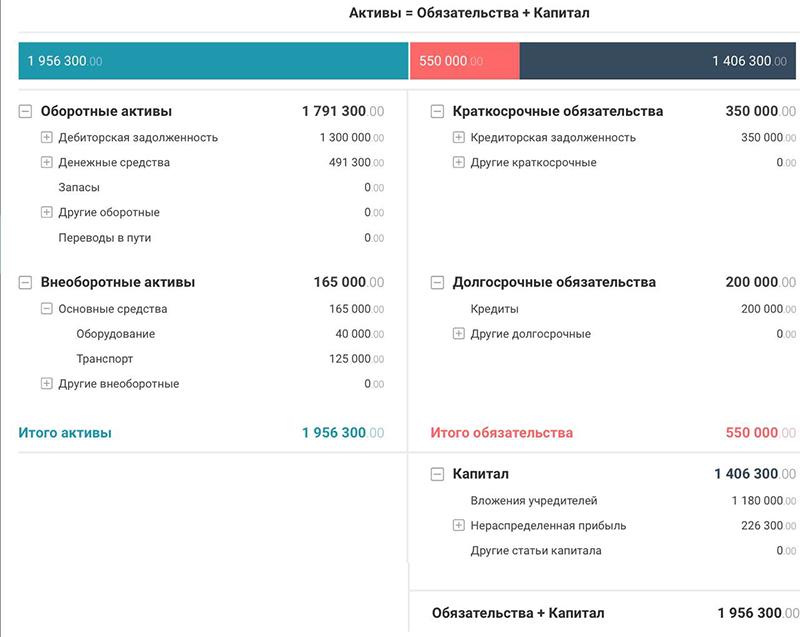

Средняя стоимость активов = (1 389 000 + 1 956 300) : 2 = 1 672 650 (руб.)

Рентабельность активов = 1 019 300 : 1 672 650 = 0,609 или 60,9%

Этот показатель говорит о том, что каждый вложенный в активы рубль приносит 60,9 копеек прибыли.

Активы компании делятся на внеоборотные (основные средства и нематериальные активы) и оборотные. Для них также можно рассчитать свои показатели рентабельности.

Рентабельность основных производственных фондов (ROFA)

Это отношение чистой прибыли к стоимости активов. Отражает, сколько прибыли приносят компании основные средства (недвижимость, транспорт, оборудование).

Рентабельность основных производственных фондов = Чистая прибыль / Средняя стоимость основных производственных фондов

Пример:

Среднегодовая стоимость основных производственных фондов = (198 000 + 165 000) : 2 = 181 500 (руб.)

Рентабельность основных производственных фондов = 676 300 : 181 500 = 3,72 или 372%

Рентабельность оборотных активов (RCA)

Показатель отражает эффективность использования оборотных активов. Рассчитывается как отношение чистой прибыли к оборотным активам:

Рентабельность оборотных активов = Чистая прибыль / Средний размер оборотных активов

Оборотные активы — это активы, которые меняют свою форму на протяжении производственного цикла (деньги, запасы, дебиторская задолженность) и полностью переносят свою стоимость на готовую продукцию.

Пример:

Средний размер оборотных активов = (1 191 000 + 1 791 300) : 2 = 1 491 150 (руб.)

Рентабельность оборотных активов = 676 300 : 1 491 150 = 0,453 или 45,3%

Рентабельность собственного капитала (ROE)

Помогает оценить эффективность бизнеса и его привлекательность для инвестора, показывает долю чистой прибыли в собственном капитале.

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Собственный капитал — это стоимостное выражение имущества компании, сумма уставного, резервного и добавочного капитала.

Уставный капитал формируется при создании компании и состоит из взносов учредителей.

Резервный капитал создается в процессе работы, состоит из части прибыли, полученный в процессе работы.

Добавочный капитал формируется за счет переоценки основных средств или дополнительных взносов учредителей.

Пример:

Средняя величина собственного капитала = (967 350 + 1 406 300) : 2 = 1 186 825 (руб.)

Рентабельность собственного капитала = 676 300 : 1 186 825 = 0,57 или 57%

Существует еще одна формула расчета, формула Дюпона. Она позволяет более точно понять, какой из показателей оказывает большее значение на рентабельность капитала.

Рентабельность собственного капитала = Рентабельность продаж х Оборачиваемость активов х Мультипликатор собственного капитала

Чистая рентабельность продаж была рассчитана выше и равна 0,177.

Оборачиваемость активов — эффективность использования активов, сколько денег получает компания с каждого вложенного в активы рубля.

Оборачиваемость активов = Выручка / Средняя стоимость активов

Оборачиваемость активов = 3 800 000 : 1 672 650 = 2,272

Мультипликатор собственного капитала в формуле Дюпона — это отношение средней стоимости активов компании к собственному капиталу.

Мультипликатор собственного капитала = Средняя стоимость активов / Средняя величина собственного капитала

Мультипликатор собственного капитала = 1 672 650 : 1 186 825 = 1,409

Рентабельность собственного капитала = 0,177 х 2,272 х 1,409 = 0,57 или 57%

Если упростить формулу Дюпона, то получится обычная формула расчета рентабельность собственного капитала. Для этого нужно преобразовать множители в дроби:

Рентабельность собственного капитала = (Чистая прибыль / Выручка) х (Выручка / Средняя стоимость активов) х (Средняя стоимость активов / Средняя величина собственного капитала)

И упростить дроби, сократив значения выручки и средней стоимости активов:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Мария Искусных, ресторатор, операционный директор:

«Показатели рентабельности, безусловно, являются одними из ключевых показателей эффективной деятельности. Представители малого бизнеса, а в ресторанной индустрии таких очень много, зачастую пренебрегают расчетами. Этого делать не стоит. Без расчетов, прибыльным может показаться проект, который таким не является.

Я считаю, что любой предприниматель минимум раз в три месяца должен рассчитывать, как валовую рентабельность ресторана в целом, так и рентабельность продаж, в том числе, сравнивая рентабельность продаж текущую с той, что была раньше, особенно при обновлении меню»

Способы повышения рентабельности

Существует два основных пути повышения рентабельности:

- Увеличение дохода: рост объема производства и реализации продукции, повышение цен, увеличение в ассортименте доли продукции с более высокой рентабельностью.

- Снижение расходов: финансовый контроль, снижение себестоимости, оптимизация использования рабочего времени.

Оценить изменение рентабельности, а также прибыльности вашего бизнеса при изменении доходов и расходов можно с помощью калькулятора.

Резюмируем

- При оценке эффективности бизнеса прибыль играет важную роль, но без расчета рентабельности трудно понять ситуацию в целом.

- Рентабельность — это относительный показатель, рассчитанный как отношение прибыли к ресурсу, эффективность которого нужно оценить.

- Расчет рентабельности позволяет оценить эффективность бизнеса, сравнить компании из одной отрасли, выбрать наиболее выгодный способ вложения средств.

- Основные пути повышения рентабельности — увеличение доходов и снижение расходов бизнеса, а также выбор более рентабельных проектов и продуктов в ассортименте компании.

В этой статье разберемся, что такое рентабельность продаж простыми словами, и как отстройка бизнес-процессов может повлиять на эти показатели.

Расчет рентабельности продаж производится с целью выяснить эффективность основных бизнес-показателей и корректность их соотношения в предоставляемых отчетах.

Рентабельность продаж ‒ коэффициент, демонстрирующий объемы доходов компании, получаемых за отдельно реализованную единицу товара или конкретную услугу. Коэффициент рентабельности продаж ‒ это отношение чистого дохода предприятия к непосредственному обороту. На Западе данный параметр известен как ROS-рентабельность. Дословно на английском — Return on Sales. Говоря о показателях рентабельности продаж, следует учитывать базовую формулу: отношение чистой прибыли ко всей сумме выручки предприятия.

Базовые тактики расчета

Как определяется рентабельность продаж? Общепризнанно существует 3 метода:

-

Для услуг и товаров. В этом случае необходимо учесть использованные на запуск проекта финансы и полученных от этих затрат доход. Такого рода анализ будет актуален как для отдельных категорий и групп товаров, так и для анализа деятельности всего предприятия в целом. В данном случае рентабельность продаж рассчитывается как соотношение операционной прибыли и объемов чистых продаж.

-

Для предприятий. В данном случае необходимо провести оценку, демонстрирующую окупаемость предприятия в целом.

-

Для активов. В этих случаях первоочередно важно понять степень эффективности применения тех или иных ресурсов, например, дополнительных инвестиций.

Какой показатель рентабельности считается хорошим?

-

показатель 5 % и менее считается невысокой рентабельностью. Это свидетельствует о больших расходах и необходимости принятия мер по их минимизации.

-

5-20 % считается средним значением, демонстрирующим эффективность и стабильность функционирования предприятия.

-

20-30 % — высокий показатель. Рентабельность 30 процентов это хорошо или плохо? Это прекрасно. Речь идет не просто об окупаемости, но и об успешной аккумуляции прибыли.

-

30 % и более относятся к сверхрентабельности. Крайне редкое явление, предполагающее скромные расходы параллельно с бешеным ростом прибыли.

Итак, рентабельность продаж – наглядный показатель успеха предприятия. Он определяет, насколько компании удается извлекать прибыль из своей деятельности. Этот коэффициент дает осознание характера продажи продукции и определение уровня эффективности работы при различных сценариях, включая как положительные, так и негативные. Это помогает подбирать оптимальные меры управления компанией. Вместе с тем данный показатель важен в ходе финансового моделирования предприятия. Чтобы увидеть реальное положение вещей, инвесторы анализируют бизнес, в первую очередь оценивая именно этот коэффициент. И лишь впоследствии анализу подлежат иные данные.

Высокий коэффициент и рост рентабельности продаж означает, что предприятие успешно контролирует свои расходы, либо реализует товары и услуги существенно выше себестоимости. Стабильный рост этого показателя – явление, которое свидетельствует об эффективной тактике управления компанией, малом объеме производственных издержек, наличии и применении мощной ценовой тактики.

Низкая рентабельность продаж показывает, что предприятие не отслеживает эффективность распределения расходов или плохо проработало стратегию ценообразования. Это говорит о неэффективности избранной методики управления либо повышенном уровне производственных издержек, и требует оперативного принятия мер по оптимизации бизнес-процессов.

Помимо того, что оценка уровня рентабельности продаж производится инвесторами с целью понимания уровня прибыльности той или иной компании, данная методика используется для оценки потенциала стартапа. Фигурирует данный коэффициент и в квартальных отчетах, в документах для выдачи кредитов, в процессе предварительной оценки предприятия в ходе первичного размещения или IPO.

Обозначенный показатель не всегда говорит о высоких оборотах. Допустим, в сегменте розничной торговли оборот товаров обычно достаточно высок, тем не менее эти объемы компенсируют малые показатели прибыльности. Аналогично дела обстоят и с ювелирными изделиями – при условии даже единичных продаж прибыль сполна возмещает малые объемы реализации.

Как вычислить рентабельность продаж?

Для этого можно использовать специальную формулу:

Рентабельность (значение) = (чистая прибыль/выручка) * 100%

1 ПРИМЕР. Допустим, Анна продает на маркетплейсы садовый инвентарь. Она реализовала товар общей суммой на 4,5 млн руб. Приобретение, упаковка и процесс доставки до клиента обходятся Анне в 3,6 млн руб. В результате чистый доход Анны составляет 0,9 млн рублей (вычитаем из 4,5 млн 3,6 млн). Теперь предстоит выполнить расчет рентабельности продаж. Это выглядит так:

(900 000/4 500 000) * 100% = 20%

2 ПРИМЕР. А вот еще один образец, как посчитать рентабельность продаж в процентах. Мастер маникюра заработала 56 000 руб. за месяц работы. После ряда расходов, включая погашение задолженностей по счетам и налогам, у нее осталось 7 000 руб. Эта цифра – чистая прибыль. Рентабельность продаж определяется как результат следующего расчета:

(7 000 / 56 000) * 100% = 12,5%

3 ПРИМЕР. В прошлом году предприниматель Иван продал в своем магазине «Все для рыбалки» товаров на 6,5 млн руб. Учитывая сопутствующие затраты, чистая прибыль составила 2 млн. В нынешнем году интерес к товарам для рыбалки получился не таким ажиотажным, и Иван реализовал товары на 4,7 млн, а чистая прибыль составила 1,4 млн. Коэффициент рентабельности за это время ощутимо изменился.

P1= (2 000 000 / 6 500 000) * 100% = ориентировочно 30,7%

P2= (1 400 000 / 4 700 000) * 100% = ориентировочно 25,5%

Для уточнения разницы следует отнять от цифр текущего года цифры прошлого года:

Р2 – Р1 = 25,5% — 30,7% = -5,2%

Следовательно, рентабельность объема продаж для рыболовного магазина Ивана в текущем году сократилась на 5,2 %.

От чего зависит рентабельность продаж?

Проще отметить показатели, которые точно не влияют на нормы рентабельности продаж. Это тип предприятия и его размеры, маркетинговый план, общая экономическая ситуация в стране и мире, ресурсы финансирования, налоговая тактика предприятия. Рентабельность продаж отражает эффективность работы компании. Напрямую на этот показатель влияют:

-

уменьшение ценников товаров;

-

рост затрат;

-

изменения в ассортименте предлагаемых услуг или товаров.

Окупаемость способна сокращаться лишь в нескольких ситуациях:

-

рост расходов идет впереди роста доходов. Это может происходить в случае снижения расценок, внесения поправок в ассортимент или роста объемов расходов;

-

уменьшение выручки, которое опережает уменьшение затрат (фиксируется при снижении объемов продаж).

Что показывает рентабельность продаж? Можно сделать вывод о том, что данный коэффициент уменьшается в случае изменения расходов и стагнации прибыли.

Методы увеличения рентабельности продаж

Что означает рентабельность продаж в случае ее снижения? Что нужно срочно исправлять ситуацию. Как минимум вы способны улучшить показатели, приняв ряд обоснованных мер, например:

-

Повысив ценники. Это действенный, но далеко не всегда эффективный метод увеличения доходов. Управлять прайс-листом компании до 5 000 позиций удобнее с онлайн прайс-листом от цифровой платформы СберКорус. Сервис позволяет быстро корректировать цены, заводить скидки и акции, а клиент через него сможет выставить и оплатить счет в пару кликов — без менеджеров и бухгалтеров.

-

Снизив себестоимость продукции или услуг. Рост окупаемости фиксируется в ситуациях, когда издержки компании чрезмерно велики (при изготовлении и продаже). Следует без снижения качества сохранить уровень расходов. С этой целью допустимо более грамотно спланировать логистику или уменьшить численность персонала.

-

Изменив тактику закупок. При росте цен у поставщиков логично приступить к поискам новых партнеров с сохранением прежней цены и качества.

-

Повысив объем популярных товаров, предварительно проанализировав рынок и определив свежие востребованные тенденции.

-

Запустив рекламную кампанию. Снижение рентабельности проданных товаров ‒ это одно из следствий снижения покупательского спроса. Применяйте новые недорогие решения для продвижения, допустим, скидки или бонусные программы.

-

Мотивировав работников. Компетенция, профессионализм и заинтересованность ваших сотрудников играют важную роль в повышении рентабельности. Возможен пересмотр методик оплаты, внедрение бонусов и премиальных, повышение квалификации сотрудников.

-

Повысив уровень сервиса. Чем он лучше, тем, соответственно, выше шансы на то, что ваш потребитель останется 100 % довольным и перейдет в категорию постоянных. Среди удачных решений – бесплатная доставка, бонусы, акции.

-

Изучив тенденции современного рынка. Всегда анализируйте действия конкурентов и оценивайте их схемы сбыта. Иногда будет полезным перенять чужой опыт.

#статьи

- 21 фев 2023

-

0

Рентабельность продаж: что показывает, как её рассчитывать и анализировать

Бывает, что денег в бизнесе вращается много, а толку от них нет — всю выручку съедают расходы. Избежать этого помогает контроль рентабельности продаж.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность продаж — один из самых важных видов рентабельности. С помощью неё определяют не только эффективность вложений в бизнес, но и то, сколько прибыли получает компания с каждого заработанного рубля.

Если анализировать рентабельность продаж каждый месяц, можно отслеживать эффективность бизнеса и вовремя принимать меры, позволяющие её повысить.

- Что такое рентабельность продаж и какой показатель — норма

- Зачем рассчитывают рентабельность

- Какие есть виды рентабельности продаж и как их рассчитывать

- Как анализировать показатели рентабельности продаж

- Как повысить рентабельность продаж

- Как узнать больше об управлении финансами в бизнесе

Рентабельность продаж (ROS) — это отношение прибыли к выручке бизнеса. По-другому её называют нормой прибыли. Она показывает, сколько прибыли получает бизнес с каждого рубля выручки.

Например, рентабельность 30% говорит о том, что с рубля выручки компания получила 30 копеек прибыли.

Чаще всего рентабельность продаж рассчитывают в процентах. Вот общая формула:

ROS = Прибыль / Выручка × 100%

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить.

Рентабельность продаж может быть отрицательной. Это говорит о неэффективной работе бизнеса — себестоимость товаров или услуг выше, чем прибыль от их реализации.

Единого показателя рентабельности продаж, который был бы нормальным для всех компаний, нет. Одно и то же значение может быть высоким для одной компании и низким для другой.

Поэтому лучше отслеживать рентабельность только в своей компании — сравнивать, как она меняется в динамике, и анализировать, почему так происходит.

Показатели рентабельности продаж помогают оценивать работу бизнеса — насколько эффективно он продаёт свой товар или услугу.

Например, бывают ситуации, когда прибыль и выручка растут из месяца в месяц — кажется, что всё хорошо. При этом рентабельность продаж в сравнении с показателями предыдущих периодов снижается. Это говорит о том, что бизнес работает не в полную мощность и мог бы зарабатывать ещё больше.

Разберём на примере. Допустим, выручка компании за декабрь — 750 тысяч рублей, чистая прибыль — 400 тысяч рублей. Выручка компании за январь — 880 тысяч рублей, чистая прибыль — 450 тысяч рублей.

Кажется, что, если прибыль и выручка выросли, компания в январе работала лучше и продала больше товаров или услуг. Но без расчёта рентабельности продаж рано делать такие выводы.

Рассчитаем рентабельность. ROS за декабрь: 400 тысяч / 750 тысяч × 100% = 53%. ROS за январь: 450 тысяч / 880 тысяч × 100% = 51%.

По показателям рентабельности мы видим: несмотря на рост прибыли, эффективность бизнеса стала ниже. Если бы рентабельность осталась на уровне 53%, то прибыль за январь могла составить 467 тысяч рублей.

При расчёте рентабельности продаж можно использовать показатели прибыли разных видов. В зависимости от этого выделяют:

- рентабельность по чистой прибыли;

- рентабельность по маржинальной прибыли;

- рентабельность по валовой прибыли;

- рентабельность по операционной прибыли.

Ниже рассмотрим, в каких случаях применяют эти показатели и как их рассчитать.

Рентабельность продаж по чистой прибыли. Показывает общую эффективность — сколько чистой прибыли получает бизнес с каждого рубля выручки. Также с помощью рентабельности по чистой прибыли планируют выручку на будущие периоды.

ROS по чистой прибыли = Чистая прибыль / Выручка × 100%

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько денег принёс бизнес за период.

Пример расчёта рентабельности продаж по чистой прибыли мы рассматривали выше.

Рентабельность продаж по маржинальной прибыли. Показывает, насколько эффективны переменные расходы бизнеса.

ROS по маржинальной прибыли = Маржинальная прибыль / Выручка × 100%

Маржинальная прибыль — это разница между выручкой бизнеса и переменными расходами. Она показывает, сколько денег компания получила от продажи товаров или услуг.

Переменные расходы зависят от объёмов продаж. К ним относят, например, деньги на закупку сырья, расходных материалов, затраты на доставку товара покупателям.

Рентабельность продаж по валовой прибыли. Помогает оценить эффективность отдельных направлений бизнеса — например, филиалов сети, товаров или линий производства.

ROS по валовой прибыли = Валовая прибыль / Выручка × 100%

Валовая прибыль — это разница между выручкой и производственными расходами. Она показывает, сколько остаётся денег, если выручку «очистить» от себестоимости.

Допустим, ИП продаёт торты и пирожные ручной работы. Выручка от продажи тортов — 150 тысяч рублей, а валовая прибыль — 45 тысяч рублей. Выручка от продажи пирожных — 100 тысяч рублей, валовая прибыль — 40 тысяч рублей.

Рентабельность по валовой прибыли от продажи тортов: 45 тысяч / 150 тысяч × 100% = 30%. Рентабельность по валовой прибыли от продажи пирожных: 40 тысяч / 100 тысяч × 100% = 40%.

В этом случае больше выручки и прибыли приносят торты, но рентабельность выше при продаже пирожных. Это значит, что на изготовление и продажу пирожных уходит меньше ресурсов — направление работает эффективнее.

Рентабельность продаж по операционной прибыли. Показывает операционную эффективность — насколько эффективно бизнес использует все свои ресурсы для получения прибыли.

ROS по операционной прибыли = Операционная прибыль / Выручка × 100%

Операционная прибыль — разница между выручкой и суммой переменных и постоянных расходов. Это деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг.

Часто этот показатель используют, чтобы сравнить похожие бизнес-модели.

Рентабельность продаж нужно отслеживать в динамике. Для этого рассчитывают и анализируют показатели ROS за одинаковые периоды — каждый месяц, квартал, полугодие или год.

При этом лучше рассчитывать рентабельность продаж сразу по всем видам прибыли. Так можно определить, по каким статьям бизнес теряет прибыль.

Вот возможные причины падения рентабельности продаж:

- Если снизилась рентабельность продаж по маржинальной прибыли, значит, выросли переменные расходы. Например, поставщики подняли цены на сырьё.

- Если снизилась рентабельность по валовой прибыли — значит, стало уходить больше ресурсов на производство товаров и услуг. Например, увеличились расходы на ремонт оборудования.

- Если снизилась рентабельность продаж по операционной прибыли, значит, выросли постоянные расходы — например, стоимость аренды или коммунальных услуг.

Чтобы рентабельность продаж стала выше, нужно увеличивать прибыль и оптимизировать расходы. Вот несколько способов это сделать.

Снижать расходы. Нужно проанализировать все расходы бизнеса и сократить те, что не влияют на качество товаров и услуг компании. Например, на логистику, на оплату труда, на аренду. Также можно сменить систему налогообложения на более выгодную.

Сменить поставщиков. Увеличение стоимости материалов и сырья — частая причина падения рентабельности продаж. Прежде чем поднимать цены на свои товары и услуги, нужно поискать других поставщиков с приемлемыми ценами и качеством материалов.

Увеличить стоимость товаров или услуг. Перед этим важно изучить цены на аналогичные товары и услуги у конкурентов. Если после увеличения ваш прайс станет выше среднерыночного, это может привести к оттоку клиентов.

Увеличить средний чек. Например, можно запустить акцию: бесплатная доставка, если клиент сделает заказ на сумму более 10 тысяч рублей.

Пересмотреть ассортимент. Для этого можно рассчитать рентабельность продаж для каждого товара или услуги, выбрать самые рентабельные и оставить в продаже только их.

Увеличить спрос. Например, пересмотреть маркетинговую стратегию, ввести программу лояльности, запустить акции, которые будут привлекать больше клиентов.

Автоматизировать бизнес-процессы. Для этого нужно изучить бизнес-процессы компании и найти те, что требуют много ресурсов. Например, время, которое менеджеры тратят на заполнение анкет клиентов, они могли бы тратить на продажи. Решить эту проблему может внедрение CRM-системы.

- Рентабельность продаж (ROS) — это отношение прибыли к выручке. Рентабельность продаж показывает, сколько прибыли получает бизнес с каждого заработанного рубля.

- Рентабельность продаж рассчитывают для разных видов прибыли: чистой, маржинальной, валовой и операционной. Так определяют, на каких этапах работы бизнес теряет деньги.

- Чтобы повысить рентабельность продаж, можно, например, уменьшить расходы компании, поменять поставщиков на тех, с кем сотрудничать дешевле, повысить стоимость товаров или услуг, увеличить средний чек или изменить маркетинговую стратегию.

- Если вы только начали знакомиться с понятием рентабельности — прочитайте эту статью. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и применять. Также разобрались, что такое порог рентабельности и какая рентабельность считается нормальной.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media подробно разобрали особенности каждого вида.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробнее рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджет, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Содержание

- Понятие рентабельности

- Основные показатели рентабельности

- Рентабельность продаж

- Рентабельность продукции

- Рентабельность активов

- Рентабельность собственного капитала

- Заключение

Любой бизнес затевается для получения прибыли, и каждый хороший собственник стремится её увеличить. Чтобы этого добиться, нужно понимать, эффективно ли работают вложенные средства. И в такой оценке помогут различные показатели рентабельности.

Понятие рентабельности

ООО «Берёзка» заработала в июле 2022 года 3 млн рублей. Её владелец, бизнесмен Петров, пытается понять, хорошо это или плохо. На первый взгляд ответ очевиден, ведь компания получила прибыль. Но как понять, 3 млн рублей для ООО «Берёзка» — это много или мало? Для этого нужно сопоставить полученную сумму с другими показателями бизнеса — с выручкой, затратами и различными активами.

Так вот, чтобы бизнесмену Петрову оценить свой бизнес, в первую очередь ему следует посчитать рентабельность. Этот термин происходит от немецкого слова rentabel, означающего «доходный» или «прибыльный». Рентабельность — это выраженный в процентах индикатор доходности бизнеса, показывающий его эффективность. Но можно сказать проще: рентабельность показывает, сколько копеек прибыли приносит каждый рубль, который вложен в бизнес.

Единой формулы, по которой можно рассчитать рентабельность предприятия, не существует. Дело в том, что под этим термином подразумевают группу показателей или, как их ещё называют, коэффициентов. Среди них рентабельность: продаж, собственного капитала, активов, продукции, основных средств, инвестиционного капитала, производства, валовая и другие виды рентабельности. Поэтому выражение «посчитать рентабельность» означает, что необходимо определить какие-либо из этих коэффициентов. Какие именно — это зависит от специфики компании и того, что нужно проанализировать.

Рентабельность бизнеса всегда оценивается за определённый период. Чтобы понять, развивается он или нет, коэффициенты рассматриваются в динамике, то есть сравниваются с теми же показателями прошлых лет, кварталов, месяцев. Если рентабельность растёт, значит, компания работает всё более эффективно. И наоборот.

Общая формула рентабельности выглядит так:

Прибыль / Показатель * 100%.

В этой формуле участвуют такие параметры:

- Прибыль. Обычно в числителе используют чистую прибыль. Эта та её часть, которая остаётся в распоряжении компании после уплаты налогов и прочих обязательных платежей. Для оценки отдельных показателей может браться валовая, операционная и другие виды прибыли.

- Показатель. Это параметр, эффективность которого нужно оценить. Например, при расчёте рентабельности продаж таким показателем будет выручка, при расчёте рентабельности продукции — её себестоимость.

- Рентабельность выражается в процентах, поэтому результат деления умножается на 100%.

Основные показатели рентабельности

На практике для небольшой компании достаточно рассчитать лишь некоторые из множества коэффициентов рентабельности.

Продолжим пример с бизнесменом Петровым и его фирмой «Берёзка». В Таблице 1 упрощённо представлены итоги работы этой компании по данным бухгалтерской отчётности за 2021 год. Давайте на этом примере рассмотрим, как рассчитать рентабельность.

Таблица 1. Показатели работы ООО «Берёзка»

|

Показатель |

Значение, в млн рублей |

|---|---|

|

Сфера бизнеса |

Оптовая торговля |

|

Выручка от продаж |

150 |

|

Себестоимость продаж |

128 |

|

Валовая прибыль (Выручка – Себестоимость) |

22 |

|

Коммерческие и управленческие расходы |

1 |

|

Прибыль от продаж (Валовая прибыль – Коммерческие и управленческие расходы) |

21 |

|

Чистая прибыль |

16 |

|

Среднегодовая стоимость активов |

110 |

|

Собственный капитал |

50 |

Приведённые в таблице показатели, кроме двух последних, организация берёт из отчёта о финансовых результатах. Стоимость активов и собственного капитала есть в Балансе. Индивидуальные предприниматели не обязаны подавать бухгалтерскую отчётность, поэтому таких форм они не составляют. В этом случае нужные показатели следует определить по данным внутреннего учёта, КУДиР, налоговым декларациям.

Рентабельность продаж

Рентабельность продаж рассчитывается по формуле:

Чистая прибыль / Выручка от продаж * 100%.

Этот коэффициент показывает, какая доля прибыли содержится в каждом рубле полученной от продаж выручки.

В нашем примере рентабельность продаж будет равна: 16 / 150×100% = 10,6%. Это означает, что в каждом рубле выручки от продажи товаров содержится 10,6 копеек чистой прибыли.

Нормы рентабельности продаж весьма условны и сильно зависят от сферы бизнеса. Но есть общепринятый взгляд, и он таков:

- до 5% – низкий уровень рентабельности, следует поработать над его повышением;

- 5-20% – средний уровень;

- 20-30% – хороший показатель;

- более 30% – очень высокая рентабельность.

Рентабельность продукции

Коэффициент рентабельности продукции показывает, какая доля прибыли содержится в каждом рубле, затраченном на производство и/или продажу товара (услуги, работы).

Общая формула расчёта рентабельности продукции такова:

Прибыль / Себестоимость * 100%

Можно рассчитать разные показатели рентабельности продукции:

- По чистой прибыли и производственной себестоимости – Чистая прибыль / Себестоимость продаж х 100%.

- По чистой прибыли и полной себестоимости – Чистая прибыль / (Себестоимость продаж + Коммерческие и управленческие расходы) х 100%.

- По прибыли от продаж и производственной себестоимости – Прибыль от продаж / Себестоимость продаж х 100%.

- По прибыли от продаж и полной себестоимости – Прибыль от продаж / (Себестоимость продаж + Коммерческие и управленческие расходы) х 100%.

Важно! При планировании выездных проверок ИФНС анализирует в том числе некоторые показатели рентабельности бизнеса, в частности, рентабельность продукции. Это регламентировано приказом ФНС от 30.05.2007 № ММ-3-06/333@. В приложении № 4 к нему приводятся нормы рентабельности проданной продукции по отраслям за минувшие годы. Риски возникают при отклонении коэффициента от нормативного показателя на 10% и более.

Налоговая инспекция использует для оценки рентабельность, рассчитанную по прибыли от продаж и полной себестоимости (в неё включены коммерческие и управленческие расходы). Это формула 4 из приведённого выше списка. Рассчитаем этот показатель для ООО «Берёзка»: 21 / (128 + 1) х 100% = 16,3%.

Для оптовой торговли, которой занимается компания из нашего примера, нормальный показатель рентабельности продукции по расчёту ФНС равен 10,5%. Бизнесмен Петров может сделать вывод, что его фирма работает гораздо эффективнее, чем среднее предприятие оптовой торговли. В налоговой инспекции вопросов к ООО «Берёзка» по части рентабельности продукции возникнуть не должно.

Рентабельность активов

Что такое активы компании? Это все ресурсы, как собственные, так и заёмные, которые есть в её распоряжении. Это стоимость недвижимости, оборудования, транспорта, товаров, сырья, материалов, товарных знаков и прочих нематериальных активов, наличные деньги, средства на счетах, дебиторская задолженность, а также привлечённые средства.

Рентабельность активов показывает, насколько эффективно компания распоряжается всеми этими ресурсами. Коэффициент рентабельности активов означает долю прибыли в каждом рубле, который «работает», то есть участвует в её генерации.

Ещё раз обращаем внимание на то, что в данном случае совокупно оцениваются собственные и заёмные средства. Например, бизнесмен Петров взял в банке кредит и закупил на него товар. Стоимость этого товара будет учитываться при расчёте рентабельности активов, хотя он приобретён на заёмные деньги.

Рентабельность активов предприятия рассчитывается по формуле:

Прибыль / Стоимость активов * 100%.

На практике в знаменателе обычно используют среднюю за период стоимость активов. Её рассчитывают так: (Стоимость активов на начало периода + Стоимость активов на конец периода) / 2.

Для фирмы «Берёзка» рентабельность активов по чистой прибыли будет равна: 16 / 110×100% = 14,5%. То есть каждый рубль средств в бизнесе, включая заёмные, приносит 14,5 копеек чистой прибыли.

Коэффициент рентабельности активов также применяется ФНС для оценки деятельности компании при назначении выездных проверок. Его нормальные показатели по каждой отрасли за прошедший год можно найти в том же приложении № 4 к приказу № ММ-3-06/333@, о котором мы упоминали выше.

Судя по описанию, которое приводится в приложении, ФНС использует для расчёта рентабельности активов показатель валовой прибыли, а не чистой. Рассчитаем рентабельность активов для нашего ООО по валовой прибыли: 22 / 110×100% = 20%.

Если сравнить полученное значение с нормой, которую рассчитала ФНС для оптовой торговли (13,7%), то можно сделать вывод, что фирма «Берёзка» более эффективно использует свои активы, чем средняя компания из той же сферы.

Кстати, по тем же формулам можно рассчитывать рентабельность в отдельности для разного вида активов. Для этого в знаменатель подставляется стоимость активов того вида, который нужно оценить, например, оборотных или основных средств.

Рентабельность собственного капитала

Ещё одним коэффициентом, который показывает эффективность вложений в бизнес, является рентабельность собственного капитала. Она определяется так:

Чистая прибыль / Собственный капитал * 100%.

Результат показывает, сколько копеек прибыли приносит каждый рубль собственных средств бизнесмена, которые он вложил в компанию.

В отличие от рентабельности активов, рентабельность собственного капитала показывает эффективность использования только тех ресурсов, которыми бизнес владеет. Собственный капитал компании — это денежное выражение разницы между её активами и обязательствами.

Вспомним, что бизнесмен Петров закупил товар для перепродажи на деньги, полученные в кредит. Стоимость этого товара — часть активов компании. А кредитные средства, на которые он приобретён, входят в состав её обязательств. Поскольку Капитал = Активы — Обязательства, то товар, кредит за который не погашен, собственным капиталом не является. Его стоимость при расчёте рентабельности собственного капитала не учитывается.

Рассчитаем рентабельность собственного капитала для ООО «Берёзка»: 16 / 50×100% = 32%. Это значит, что каждый рубль, который бизнесмен Петров вложил в своё предприятие, принёс ему 32 копейки.

Много это или мало? Давайте сопоставим показатели рентабельности собственного капитала и доходности банковского вклада. Так мы определим, сколько мог бы заработать Петров, если бы вместо бизнеса положил деньги в банк. Например, в 2021 году ключевая ставка Банка России не превышала 8,5%. То есть Петров едва бы смог разместить свои средства под более высокий процент. Выходит, он сделал верно, вложив деньги в бизнес, потому что такое его решение принесло гораздо больше прибыли. Ведь рентабельность собственного капитала, вложенного в «Берёзку» (32%), значительно выше процента по вкладу (8,5%).

Можно сравнить рентабельность собственного капитала и с определёнными нормами. Для стран с развитой экономикой и низкой инфляцией нормальным значением этого коэффициента считается 10-12%. Для стран с более высокой инфляцией, к которым относится Россия, нормальным показателем рентабельности собственного капитала считается 20%. Получается, бизнесмен Петров весьма эффективно использует свои деньги.

Заключение

Рентабельность – это целая группа показателей. Чтобы оценить рентабельность бизнеса, нужно рассчитать различные коэффициенты, отследить их изменение, сопоставить свои данные с показателями конкурентов, а также с нормальными и средними по отрасли значениями. Если рентабельность низкая или показывает отрицательную динамику, стоит задуматься о том, как повысить отдачу от бизнеса.

Кроме того, отдельные показатели рентабельности отслеживаются налоговой службой. Слишком низкая или слишком высокая эффективность работы может стать для налоговиков маркером того, что к бизнесу нужно присмотреться более внимательно.

Бесплатное бухгалтерское обслуживание от 1С

Зачем нужна рентабельность

Смоделируем ситуацию. Для строительства частного дома нам необходимо вырыть котлован. Для этого мы нанимаем бригаду рабочих. Они обещают выполнить эту задачу за неделю. Насколько это эффективно? – Для ответа на этот вопрос нужно провести сравнение.

Мы наняли еще одну группу специалистов. Они привезли экскаватор и вырыли котлован за 7 часов. Эти же работники сразу же вывезли и утилизировали грунт далеко от места строительства.

Подведем итог. Чья работа считается эффективнее? Конечно, показатели второй бригады намного выше. Они более эффективные работники.

Тогда мы можем дать определение. Эффективность – это достижение максимального результата с минимальными усилиями. К усилиям относится целый ряд затрат – физические, моральные, материальные и временные.

Рентабельность считается универсальным показателем для измерения уровня эффективности бизнеса. Ее можно рассчитать как для отдельных бизнес-процессов, так и для всей компании целиком. Так рентабельность показывает эффективность проектов, направлений, товаров, ресурсов, всей компании и отдельных бизнес- процессов.

Что такое ROS или рентабельность продаж

Доходность или рентабельность продаж – это экономическая категория, которая показывает соотношение выручки или объема продаж и чистой прибыли.

ROS – это международное обозначение рентабельности продаж. Расшифровывается оно как «Return On Sales». ROS отражает долю чистой прибыли в каждой денежной единице, полученной от сбыта продукта. Именно этот показатель является наиболее актуальным для торговой компании.

Взять данные для расчета показателя ROS можно из бухгалтерского отчета компании о прибылях и убытках. Это один из самых важных показателей контроля и планирования бизнеса.

Для чего проводится расчет рентабельности реализации

Он делается для достижения ряда задач, среди которых:

- Оценка предпринимательской деятельности компании

- Сравнение продукции между собой для выявления наиболее выгодных позиций

- Формирование прогноза рентабельности по новым позициям

- Анализ коэффициента в сравнении с показателями конкурентов (benchmarking)

- Выявление процессов, тормозящих развитие компании, а также продукции, не приносящей прибыль

- Сопоставление ROS продаж в динамике (основой будет служить удачный период, когда коэффициент был выше)

- Анализ информации для возможных корректив политики ценообразования

Как и прибыль, рентабельность считается важным показателем эффективности предприятия. Именно аналитика рентабельности продаж помогает сделать вывод об экономическом благосостоянии компании в целом, а также об эффективности использования материальных, трудовых и других затрат. ROS также позволяет составлять краткосрочное планирование ведения бизнеса.

Формула расчета рентабельности продаж

В зависимости от конечных целей анализа используются различные варианты расчета рентабельности.

Net Profit Margin – рентабельность продаж по чистой прибыли (чистая маржинальная рентабельность)

Такой показатель отражает эффективность всей деятельности предприятия, вместе с финансовыми расходами и операциями по уплате налогов. Он представляет большой интерес собственникам и инвесторам бизнеса. Формула применяется при отслеживании динамики при сравнении с конкурентами. При расчете рентабельности продаж по чистой прибыли от продаж формула будет следующей:

Чистая маржинальная рентабельность = Чистая прибыль / Чистая выручка

Gross Profit Margin – расчет по валовой прибыли (валовая маржинальная рентабельность)

В таком случае расчет расходов включает в себя только расходы на приобретение и производство товара или услуги. Коэффициент рентабельности продаж по валовой прибыли наиболее всего интересен управлению компании, потому что он отражает реальную доходность по каждому виду и по каждой товарной позиции. Именно на его основании менеджмент принимает решение внедрять новое направление, проект или товар.

Валовая маржинальная рентабельность = валовая прибыль / выручка от продаж

Если из чистой прибыли вычесть себестоимость товаров, то получается валовая прибыль.

PretaxProfitmargin– прибыль до налогов

Обычно специалисты называют такой коэффициент «операционная рентабельность». Для расчета рентабельности продаж по прибыли до налогообложения нужно из чистой выручки вычесть операционные и финансовые расходы.

Рентабельность до налогообложения = прибыль до налогообложения / выручка от продаж.

Такой показатель не включает в себя долговые обязательства и налоги. Полученные цифры можно использовать для сравнения с данными других компаний аналогичных отраслей.

Нормы ROS

В целом жестко установленные критерии ранжирования показателя ROS отсутствуют. Однако при оценке стоит учитывать целый ряд важных факторов, среди которых:

- Отраслевая деятельность компании

- Размер бизнеса

- Этап или степень развития компании, жизненного цикла продукта на рынке

Продемонстрируем значения средней рентабельности продаж по сферам деятельности:

- Сельское хозяйство – 20 %

- Торговля – 18-20%

- Энергоемкие производства – 4–8 %

Общепринятые нормы:

- <5% — низкая рентабельность

- 5-20% — средняя рентабельность

- 20-30% — высокая рентабельность

- >30% — сверхрентабельность

Если показатель рентабельности получился отрицательным, то это может свидетельствовать о наличии убытка, что недопустимо для компании любой отрасли.

Как повысить рентабельность продаж

При низком или отрицательном показателе рентабельности продаж его нужно поднимать. Если же этот показатель уменьшается в динамике, то его нужно стабилизировать.

Что можно предпринять:

- Сократить себестоимость производимых товаров (без ущерба для качества) либо найти более выгодных поставщиков

- Увеличить лояльность и мотивацию сотрудников, а также повышение компетенции за счет обучения и различных тренингов

- Изучить трендовые направления своей сферы и ниши

- Проанализировать состояние рынка и положение конкурентов. Успешные практики можно перенять, а провальные использовать как опыт

- Ввести ведение подробной отчетности и статистики. Это позволяет прослеживать показатели в динамике и принимать нужные решения. Тут не подойдут стандартные решения, но современные средства автоматизации бизнеса позволяют получать подробные отчеты о самых разных финансовых показателях. О них мы и расскажем дальше.

Можно ли автоматизировать расчет рентабельности продаж ROS

Самая главная составляющая анализа и расчета рентабельности – данные. Информацию можно собрать, провести анализ, сравнить результат с предыдущими периодами. Такая функция есть в программах семейства 1С. Рассмотрим как можно рассчитать рентабельность реализации в популярной программе 1С:Управление торговлей.

Как рассчитать предварительную рентабельность

Зайдите в раздел «Продажи» и откройте одну из реализаций. Для формирования отчета предварительной рентабельности нужно зайдите в отчеты и кликнете по «Оценка рентабельности продаж».

Такой отчет формируется на базе информации о закупочных ценах на товары. Он отражает ROS конкретной реализации по заказу. Также в документе можно увидеть детальную информацию о каждом товаре из номенклатуры.

Как рассчитать валовую рентабельность

Зайдите в раздел «Продажи» – «Отчеты по продажам» – «Валовая прибыль предприятия» и сформируйте отчет.

Данный документ формируется на основании уже рассчитанной себестоимости – по результатам закрытия месяца.

Здесь можно провести анализ рентабельности в разрезе организаций и подразделений. Также при необходимости можно настроить фильтр по отдельному менеджеру.

Тем самым мы можем увидеть все проведенные реализации сотрудника и оценить эффективность его работы за определенный период.

Как закрыть месяц

Зайдите в «Финансовый результат и контроллинг» – «Закрытие месяца». Для автоматизации этой процедуры перейдите в настройки и нажмите «Настройка автоматического закрытия месяца».

Можно настроить расписание как по всем организациям, так и по отдельной.

Как определить стоимость при оценке рентабельности

Зайдите в раздел «НСИ и администрирование»; раскройте пункт «Оптовые продажи» и спускаемся вниз до пункта «Стоимость товаров при оценке рентабельности продаж».

Система предоставляет два варианта определения стоимости при оценке рентабельности:

- Определение по расчетной себестоимости

- Определение по нормативному виду цен

При выборе первого обязательно должна быть выполнена процедура закрытия месяца. Для второго же варианта достаточно заполнения всех использованных цен номенклатуры в прайсе компании.

Рассчитать рентабельность продаж можно и в других программах от 1С, включая 1С:Бухглатерия 8, 1С:Управление торговлей и продвинутое решение 1С:ERP.

Программные продукты 1С – это эффективный инструмент для отслеживания наиболее важных финансовых показателей на каждый день. Владея этими данными, вы сможете оперативно принимать решения для улучшения своего бизнеса.

Обратитесь за консультацией к специалистам международной консалтинговой компании assino – мы дадим полную информацию о продуктах 1С, а также о вопросах внедрения. Накопленный нами опыт позволяет подобрать наиболее оптимальный вариант для любого бизнеса.

Подписывайтесь на наши новостные

рассылки,

а также на каналы

Telegram

,

Vkontakte

,

Яндекс.Дзен

чтобы первым быть в курсе главных новостей Retail.ru.

Добавьте «Retail.ru» в свои источники в

Яндекс.Новости

Анализ рентабельности продаж: как проводить и интерпретировать результаты

22.02.2021

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Суть рентабельности продаж

- Цели и задачи анализа показателей рентабельности продаж

- Формулы расчета для анализа прибыли и рентабельности продаж

- Интерпретация результатов анализа рентабельности продаж продукции

- О чем говорит увеличение и снижение показателя рентабельности продаж

- 7 рекомендаций для повышения рентабельности продаж

-

Шаблон расчета эффективности бизнеса по 8 показателям

Скачать бесплатно

Без регулярного анализа рентабельности продаж невозможно успешное функционирование бизнеса. Подобная оценка эффективности его деятельности позволяет определить корректность выбранной стратегии и вовремя реагировать на появление слабых мест.

Но как провести этот анализ? Существует коэффициент рентабельности (ROS), который высчитывается по определенной формуле. Вот только для полноценной оценки недостаточно знать точные цифры, нужно понимать, как с их помощью оценить эффективность работы и исправить возможные проблемы, если они были выявлены в ходе анализа. Об этом мы и поговорим.

Суть рентабельности продаж

С понятием «рентабельность» знакомы все. Это экономическая категория, которая отражает степень эффективности бизнеса.

Рентабельность предприятия связана с прибылью. Но эти понятия далеко не тождественны, рентабельность как инструмент служит иным целей. Поговорим об этом подробнее.

Смысл такого финансового показателя, как рентабельность, состоит в отражении эффективности использования активов предприятия.

То есть рентабельность показывает, какая доля прибыли приходится на единицу актива, которым может быть сумма расходов, стоимость основных средств и т. д. К примеру, бюджет отдела рекламы за квартал составляет 200 000 руб., а прибыль от него за тот же период – 230 000 руб. Значит, отдача от вложений равна (230 000 — 200 000)/200 000 = 0,15, или 15 %.

Чтобы выяснить, какова эффективность отдела продаж, надо посчитать рентабельность от сбыта продукции. Получим показатель, который характеризует сумму прибыли на единицу затрат. Эту величину еще называют нормой прибыльности.

Цели и задачи анализа показателей рентабельности продаж

- Прежде всего, по значению рентабельности можно судить о том, насколько рационально распределяются активы. На основе анализа рентабельности продаж делают вывод, какие каналы нуждаются оптимизации, на каких участках необходимо сократить затраты, где следует приложить усилия для стимулирования продаж.

- По уровню рентабельности продаж можно судить, какую прибыль приносит отдельная единица продукции. Анализ рентабельности продаж позволяет оценить каждый продукт в ассортименте по уровню прибыльности, направить усилия на производство перспективных товаров и избавиться от невыгодных.

- Анализ рентабельности продаж предприятия помогает увидеть, в каком направлении развиваются рыночные отношения, какова структура продаж. Но следует иметь в виду, что недостаточно выполнить анализ уровня рентабельности продаж, чтобы понять, насколько эффективными будут инвестиции в какое-либо дело. Для получения полной картины одного этого показателя мало, потребуется провести более глубокое исследование.

- Анализ рентабельности продаж и производства может стать основой изменения ценовой политики компании. Но в данном вопросе следует проявить осторожность, потому что стоимость продукции может оказать влияние на объемы сбыта. Поэтому потребуется знание об эластичности рыночного спроса.

Расчет коэффициента рентабельности продаж (ROS) и его анализ должны учитывать особенности работы компании. Обычно показатели определяют в следующих целях:

- анализ динамики рентабельности продаж. В этом случае отталкиваются от данных периода, когда коэффициент рентабельности был на хорошем уровне, устраивающем руководство;

- расчет показателей рентабельности продаж для разных продуктов в сравнении;

- сопоставление коэффициентов предприятия с такими же данными аналогичных компаний;

- составление прогнозов ROS по новым товарам/услугам;

- анализ рентабельности продаж и производства для внесения изменений в ценовую политику;

- контроль за деловой активностью предприятия;

- определение неприбыльной продукции и бизнес-процессов, мешающих развитию компании.

Таким образом, на основе анализа рентабельности продаж и рентабельности активов можно сделать выводы об эффективности использования разного рода ресурсов и экономической состоятельности предприятия в целом. На базе ROS также строятся краткосрочные планы.

Формулы расчета для анализа прибыли и рентабельности продаж

Для расчета ROS можно использовать различные показатели. В зависимости от целей анализа выбирают следующие варианты:

- На основе чистой прибыли

Это классическая методика, в английском варианте носит название Net Profit Margin. Коэффициент рентабельности в данном случае представляет собой отношение чистой прибыли/убытка к выручке. В результате получаем сумму прибыли, которую приносит каждый рубль дохода от продаж. Чистая прибыль определяется вычитанием из выручки всех расходов, в том числе:

- процентов;

- налоговых отчислений;

- затрат по операциям с ценными бумагами;

- убытка от участия в деятельности других предприятий (полученная в этом случае прибыль суммируется с основной);

- операционных расходов.

- На основе валовой прибыли

Этот вид коэффициента рентабельности (в английском варианте Gross Profit Margin) рассчитывается следующим образом:

Рентабельность = валовая прибыль / выручка от продаж

Валовая прибыль определяется вычетом из суммы выручки расходов на производство в объеме себестоимости.

Этот вид коэффициента рентабельности продаж обладает большей стабильностью, потому что исходные данные труднее намеренно исказить. Для анализа рентабельности продаж имеет значение не собственно коэффициент, а его динамика и сравнение со средними показателями в отрасли.

- На основе прибыли до налогообложения

Коэффициент рассчитывается по отношению к бухгалтерской прибыли (в английском варианте – Earnings before interests and taxes). Прибыль от продаж до налогообложения делят на сумму выручки и получают соответствующий коэффициент рентабельности. Исходные данные берут из бухгалтерского баланса.

Особенностью этого коэффициента является то, что он не зависит от участия заемного капитала и ставок по налогам. По этим данным удобно проводить сравнительный анализ рентабельности продаж с примерами и цифрами разных предприятий.

Следует иметь в виду, что не существует норм качества коэффициента рентабельности. Его оценка проводится с учетом нескольких факторов:

- отрасль;

- этап развития предприятия либо период существования продукта на рынке;

- масштаб компании.

Интерпретация результатов анализа рентабельности продаж продукции

При наличии убытка коэффициент рентабельности получится отрицательным, что недопустимо для любой коммерческой структуры. В каждой конкретной сфере деятельности существуют свои приблизительные нормы, позволяющие судить о степени рентабельности.

В среднем можно ориентироваться на такие значения:

- 1–5 % – низкий показатель, необходимо принимать меры для повышения рентабельности;

- 5–20 % – средний показатель, компания способна работать стабильно;

- 20–30 % – высокая эффективность деятельности.

В среднем по отраслям существуют такие значения ROS:

- торговля, ретейл – 18–20 %;

- сельское хозяйство – 20 %;

- энергоемкие производства – 3,5–8 %.

Анализ рентабельности продаж должен проводиться с учетом следующих факторов:

- Обычно невысокий уровень рентабельности продаж говорит об ошибках в ценообразовании и недостаточной конкурентоспособности. Исключением может быть намеренная демпинговая политика компании, когда она ставит задачу занять лидирующее положение на рынке и потеснить конкурентов.

- Если наблюдается хроническое снижение ROS, то это говорит о необходимости сокращения расходов. Еще один метод справиться с ситуацией – пересмотреть ассортиментную политику, отказаться от неприбыльных позиций. Но в этом случае меры надо принимать только с учетом важности конкретного продукта для жизнедеятельности предприятия. В частности, товар из группы «дойных коров», дающий основную часть выручки, не сможет быстро поднять ROS. Ассортимент группы «звезд» способен мигрировать и становиться как «дойной коровой», так и «собакой». Чтобы выработать оптимальную ассортиментную политику, необходимо провести анализ динамики рентабельности продаж.

- Если продажи все время растут, но при этом ROS остается на одном уровне, это говорит о том, что в структуре затрат предприятия непроизводственные расходы занимают слишком большую часть.

- В норме крупные предприятия, выпускающие широкую линейку продукции, имеют более низкую рентабельность, чем мелкие компании.

О чем говорит увеличение и снижение показателя рентабельности продаж

Рост коэффициента рентабельности продаж может происходить в разных обстоятельствах:

Общий доход растет с большей скоростью, чем затраты. Причины могут быть в следующем:

- объем реализации товара увеличился;

- произошли перемены в ассортименте.

Когда компания продает больше товаров в натуральном выражении, то прибыль увеличивается быстрее расходов – так действует производственный леверидж.

В себестоимость единицы продукта входят переменные и постоянные расходы. Корректировка любого из этих слагаемых неизбежно окажет влияние на прибыль.

Теория говорит о том, что капитальные вложения (затраты на основные средства) влекут за собой увеличение постоянных расходов при одновременном снижении доли переменных. На практике не существует линейной зависимости между этими факторами, поэтому очень сложно установить, какое соотношение постоянных и переменных расходов даст наилучший результат.

Выручка компании может быть увеличена не только за счет роста цен. Очень эффективным методом также будет оптимизация ассортиментной политики – расширение товарного ряда и обновление позиций.

Затраты снижаются с большей скоростью, чем доходы. Причины могут быть следующими:

- выросла цена единицы товара;

- ассортимент товаров претерпел изменения.

Анализ рентабельности продаж показывает рост коэффициента, но при этом объективно падает выручка, хотя и медленно. Следовательно, картина только на первый взгляд кажется благоприятной, но скоро проблемы проявятся. Необходимо тщательно проанализировать ценовую и ассортиментную политики с учетом изменений.

Сергей Азимов убойные фишки в продажах!

Выручка увеличивается при сокращении расходов. Причины могут быть в следующем:

- увеличены цены;

- ассортимент претерпел изменения;

- пересмотрены нормы расходов.

Подобное положение дел можно расценивать как благоприятное. Но и в этом случае необходимо провести анализ рентабельности продаж, чтобы понять, насколько стабильной является ситуация.

Падение ROS наблюдается при следующих обстоятельствах:

- Расходы увеличиваются с большей скоростью, чем доходы.

Причины могут быть в следующем:

- Затраты растут в связи с инфляцией, адекватное значение которой не учтено ценовой политикой.

- Снижены цены на продукцию.

- Изменился ассортимент товаров.

- Нормы расхода выросли.

Все вышеперечисленные позиции говорят о проблемах в организации. В любом случае потребуется сначала провести анализ рентабельности продаж и прочих финансовых показателей, установить причины сбоев, внести изменения в стратегию развития предприятия.

- Доходы снижаются со скоростью, превышающей скорость снижения расходов.

Такая ситуация может сложиться вследствие падения объемов сбыта.

Обычно подобная картина наблюдается, когда предприятие сокращает свою производственную деятельность. Прежде всего необходимо анализировать и корректировать маркетинговую политику.

- Доходы падают при одновременном росте расходов.

Причины могут быть в следующем:

- снижены цены;

- выросли нормы расхода;

- изменился ассортимент продукции.

Прежде чем исправить ситуацию, необходимо проанализировать ценовую и ассортиментную политики, структуру затрат, чтобы выявить проблемы.

Стоит иметь в виду, что на стабильном рынке скорость падения дохода бывает выше скорости снижения затрат только в рамках производственного левериджа. Все остальные случаи можно отнести к влиянию внешних и внутренних факторов, таких как конкуренция, инфляция, колебания спроса, изменение структуры расходов, недостатки механизмов учета и контроля на самом предприятии.

7 рекомендаций для повышения рентабельности продаж

В условиях падения рентабельности продаж владельцу бизнеса необходимо принять меры для исправления ситуации. Прежде чем составлять план по выходу из кризиса, надо определить причины проблем. Они могут быть внешними (экономический кризис, падение спроса, увеличение конкуренции, пр.) и внутренними (недостатки в работе персонала, неоправданные расходы, технологические недоработки). Повысить рентабельность можно несколькими путями.

- Увеличение стоимости продукции

Руководство любого предприятия заинтересовано в повышении доходов. И нередко добивается этой цели самым простым способом – увеличением прайса. Но если предварительно не изучить состояние экономики, существующие на рынке цены, покупательную способность и спрос, то подобная мера может только навредить. Поднимать стоимость товаров/услуг оправданно только в условиях стабильных рынка и спроса.

- Сокращение расходов компании

Если затраты на производство и продажу продукции высоки, то и окупаемость будет низкая. Следовательно, поднять рентабельность можно за счет сокращения различных издержек – на оплату труда, непосредственно на производство, на логистику и т. д. Это более эффективный путь, который не приведет к потере потребителей.

- Уменьшение закупочных цен

Если поставщики поднимают цены, то совсем необязательно равняться на них и пересматривать свои прайсы в сторону увеличения. Лучше поискать другие компании с более лояльным ценником и приемлемым качеством сырья.

- Смещение акцентов в продуктовой линейке в пользу более выгодных товаров.

Сделайте анализ рентабельности продаж и резервов ее роста в разрезе каждой товарной позиции, определите наиболее выгодные продукты и те, которые приносят убыток. Изучите мнение клиентов относительно вашего ассортимента и оптимизируйте последний, добавив востребованные и прибыльные товары.

- Организация рекламы

Если причиной падения рентабельности продаж стал пониженный спрос, следует поработать в направлении маркетинга. Необязательно сильно тратиться на рекламу, существует достаточно бюджетных способов продвижения товаров. Кроме того, хорошо работают скидки, программы лояльности для покупателей. Комплексное применение различных маркетинговых методов непременно позволит поднять доход и рейтинг компании.

- Внедрение программы мотивации персонала

От того, насколько результативно работает отдел продаж, напрямую зависит прибыль предприятия. Значит, необходимо создать эффективную программу мотивации менеджеров этой структуры. Подвигнуть сотрудников хорошо работать можно при помощи оплаты труда по сдельной схеме, дифференцированных премий, зависящих от степени выполнения плана, иных бонусов.

- Организация достойного сервиса

От уровня обслуживания во многом зависит желание клиентов сотрудничать с конкретной компанией. Сегодня, наверное, уже все понимают, что клиентоориентированный подход – необходимое условие выживания на конкурентном рынке. Подумайте, что можно улучшить в сервисе: бонусы при покупке, бесплатная доставка, прочие «плюшки». Обычно такие меры не сильно затратны, но весьма эффективны.

Важно понимать, что все изменения должны вводиться не стихийно. Чтобы разработать эффективную стратегию развития предприятия, необходимо провести комплексный маркетинговый анализ, изучить существующие бизнес-процессы при производстве и сбыте продукции. Только на этой базе получится создать грамотный план, способный вывести компанию на новый уровень.

Существует множество экономических показателей, характеризующих деятельность предприятия. Одним из таких можно назвать рентабельность бизнеса. Что это такое, для чего применяется данный показатель и как его рассчитать – в нашей статье.

Рентабельность — это

Простыми словами, это относительный экономический показатель, характеризующий прибыльность предприятия. Помимо того, что рентабельность оценивает эффективность работы всей компании, показатель также может рассчитываться отдельно для каждого материального или нематериального актива: производственные материалы, денежные средства, трудовые ресурсы и т. д.

Для правильной оценки следует анализировать экономический коэффициент за разные промежутки времени. Если производство и реализация продукции приносят компании прибыль, то рентабельность такого предприятия будет положительной. Когда коэффициент эффективности по какому-либо активу планомерно снижается, требуются срочные изменения в подходе к ведению бизнеса.

Для чего рассчитывать показатель

Уровень рентабельности – один из важных показателей экономической эффективности предприятия. Он показывает акционерам компании и ее будущим инвесторам, насколько хорошо работает бизнес и как быстро окупаются финансовые вложения в инвестиционный проект.

Расчет рентабельности необходим для:

- прогнозирования будущей прибыли предприятия;

- сравнения собственной экономической эффективности с конкурентами;

- выявления рыночной стоимости компании;

- разработки стратегии по развитию бизнеса;

- определения оптимального ценообразования для произведенной продукции.

Прибыль и рентабельность – это не одно и то же. Прибыль – это абсолютный показатель, выраженный в числовом эквиваленте и показывающий конечный финансовый результат бизнеса (разница между выручкой компании и ее расходами). Рентабельность – это относительный показатель, выраженный в процентном соотношении и рассчитывающий доходность компании (частное от деления прибыли на расходы).

Как рассчитать рентабельность — формула и пример

В деятельности фирмы задействовано множество ресурсов (трудовые, финансовые, природные, производственные и т. д.), и для каждого из них можно отдельно рассчитать его экономическую эффективность, используя различные формулы рентабельности. Однако для упрощенного понимания прибыльности предприятия можно использовать универсальный расчет по следующей формуле:

Р = Балансовая прибыль / Общая стоимость активов х 100%, где:

- Балансовая прибыль – прибыль (убыток) до налогообложения, полученная компанией от всех видов её хозяйственной деятельности.

- Общая стоимость активов – совокупность всех производственных мощностей компании и ее ресурсов (трудовых, денежных и т. д.).

Пример расчета

Год назад в компанию по производству медных труб было инвестировано 3 млн руб., которые были потрачены на сырье, оплату труда рабочим и аренду помещения. Через год в результате реализации продукции фирма получила прибыль до вычета налогов в размере 1,5 млн руб.

Рассчитаем уровень рентабельности бизнеса:

Р = 1,5 млн руб. / 3 млн руб. х 100% = 50%

Рентабельность предприятия за один год составила 50%. Это значит, что владельцы бизнеса полностью окупят свои инвестиции только через 2 года. Чтобы понять, высокий это или низкий уровень рентабельности, нужно сравнить его значение со средним показателем по своей отрасли. Например, в строительстве среднее значение показателя не превышает 10% в год, в то время как в торговле уровень рентабельности может легко достигать 100% и выше.

Основные виды и формулы расчета

Чтобы оценить эффективность бизнеса, в экономике используют различные виды рентабельности. Рассмотрим их.

ROA – рентабельность активов

ROA (Return on Assets) – это коэффициент показывающий процентное соотношение чистой прибыли предприятия к его активам.

Значение ROA необходимо рассчитывать для того, чтобы понимать, получает ли компания прибыль или работает себе в убыток на протяжении долгого времени. Если рентабельность активов ниже нуля, значит, компания несет убытки. Таким образом, чем больше показатель ROA, тем выше экономическая эффективность предприятия.

Формула рентабельности активов:

ROA = P / A, где:

- P – чистая прибыль компании;

- А – средняя величина суммарных активов предприятия.

При расчете ROA показатель величины прибыли и суммарных активов должен браться за одинаковый период времени. Например, за один год.

По срокам эксплуатации ресурсов активы компании делятся на оборотные и внеоборотные. Изучим оба вида активов по отдельности.

Оборотные

Оборотные активы – это те экономические ресурсы, срок полезного использования которых не превышает один год. К оборотным активам относят:

- Денежные средства (деньги в кассе, на рублевых и валютных расчетных счетах и др.).

- Краткосрочные финансовые вложения (покупка ценных бумаг, открытие банковского вклада и т. д.).

- Материально-производственные запасы (материалы, инвентарь, готовая продукция).

- Дебиторская задолженность.

Дебиторская задолженность представляет собой совокупность финансовых и иных ресурсов, которые должны компании другие юридические и физические лица. Дебиторская задолженность возникает в тот момент, когда услуга или товар были проданы, а оплата еще не получена.

Внеоборотные

Внеоборотные активы – это ресурсы компании, которые она использует в своей хозяйственной деятельности более одного года.

Виды внеоборотных активов:

- Нематериальные активы (патенты, лицензии, товарные знаки, деловая репутация и т. д.).

- Основные средства (земельные участки, объекты природопользования, здания, машины).

- Финансовые вложения (инвестиции в дочерние предприятия, долгосрочные займы и пр.).

Внеоборотные активы – фундамент всей бизнес-структуры организации. От того, как рационально они используются в экономической деятельности предприятия, будет зависеть конечный финансовый результат компании.

ROS – рентабельность продаж

ROS (Return on Sales) – показатель, отражающий долю прибыли предприятия в каждом заработанном рубле. Чем выше значение, тем лучше работает компания, тем больше прибыли она генерирует в результате своей деятельности.

Формула рентабельности продаж:

ROS = Чистая прибыль / Выручка х 100%

ROS – индикатор ценовой политики компании. Его необходимо применять либо для сравнения с конкурентами по отрасли, либо для анализа динамики изменения показателя в рамках одной компании. Использовать показатель рентабельности продаж для сравнения предприятий из разных отраслей не имеет смысла, так как коэффициент не учитывает специфику каждого бизнеса.

ROE – рентабельность собственного капитала

Коэффициент ROE (Return on Equity) показывает владельцу бизнеса и его инвесторам, сколько чистой прибыли способна приносить компания на каждый вложенный в неё рубль. При этом важно понимать, что под собственными вложениями в данном случае понимается только уставной или акционерный капитал.

Формула расчета рентабельности собственного капитала:

ROE = Чистая прибыль / Собственный капитал × 100%

Собственный капитал – это акционерный или уставной капитал компании, равный разнице между совокупными активами организации и ее обязательствами.

ROI – рентабельность инвестиций

ROI (Return on Investment) – коэффициент возврата вложений, выражается в процентах.

Чтобы рассчитать размер окупаемости инвестиций, необходимо использовать формулу ниже: