Компания производит и продает один вид товара.doc

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также

промокод

на новый заказ в Автор24. Это бесплатно.

Условие

Компания производит и продает один вид товара. Переменные затраты на единицу товара: материальные затраты — 48 руб., затраты на оплату труда — 16 руб., переменные накладные расходы — 12 руб. Товар продается по цене 95 руб. Постоянные расходы 132,000 руб. Определите объем продаж, при котором компания получит 58,000 руб. прибыли.

Ответ

объем продаж, при котором компания получит 58,000 руб. прибыли составляет 10 000 ед.

Решение

Исходя из формулы:

Выручка = Постоянные расходы + Переменные расходы + Прибыль

TR = FC + VC + R

Q*P = FC + V*Q + R

FC – постоянные расходы

VC – переменные расходы

P – цена

Q – объем продаж

R – прибыль

V – переменные расходы на 1 ед.

Q = (FC + R ) / (P – V)

Q = (132 000 + 58 000 ) / (95 – (48+16+12)) = 190 000 / 19 = 10 000 ед.

Ответ: объем продаж, при котором компания получит 58,000 руб

50% контрольной работы недоступно для прочтения

Закажи персональную контрольную работу. Эксперты

![]()

напишут качественную работу за 30 минут! ⏱️

Как посчитать прибыль от продаж: виды и формулы

13.10.2021

Автор: Academy-of-capital.ru

Рейтинг:

|

(Голосов: 3, Рейтинг: 4.33) |

Из этого материала вы узнаете:

- Виды прибыли

- Факторы, влияющие на прибыль от продаж

- Общие формулы расчета прибыли от продаж

- Анализ прибыли от продаж

- Способы увеличить прибыль от продаж

-

Шаблон расчета эффективности бизнеса по 8 показателям

Скачать бесплатно

Основная задача бизнеса — получать доход, который покроет инвестиции и производственные издержки, гарантируя выплаты персоналу и акционерам. Хорошо, если при этом останутся средства на развитие и «сухой остаток», предназначенный владельцу. Это возможно только в случае, когда прибыль от продаж выше расходов.

Существуют различные методики, как посчитать прибыль от продаж. Выбор того или иного способа зависит от целей, стоящих перед владельцем компании. Но мало подставить цифры в готовые формулы, нужно еще уметь их понимать и анализировать. Всему этому научит вас наша статья.

Виды прибыли

Что такое прибыль? Если просто, это разница между доходами и расходами. Но между разными видами прибыли есть некоторые различия, которые зависят от условий ее формирования:

- Валовая прибыль – это разница между выручкой и себестоимостью (либо закупочной ценой) товара. Тут важно знать, как считать прибыль с учетом НДС и других налоговых ставок.

- Операционная прибыль – доход, полученный в результате основной деятельности компании за минусом операционных расходов, но без учета налоговых выплат.

- Чистая прибыль – это те средства, которые предприятие получает после вычета из выручки всех расходов: себестоимости товара, зарплаты, налогов, амортизации оборудования, на рекламу и т. д.

- Маржинальная прибыль – это та, которая покрывает постоянные затраты предприятия.

- Нераспределенная прибыль – доход, который остается на счетах компании после оплаты всех обязательств: налоговых, зарплатных, кредитных и т. д. Такая прибыль не тратится, а составляет резервный фонд.

- Балансовая прибыль – это чистая прибыль организации до налоговых вычетов.

- Бухгалтерская прибыль – это положительная разница между доходами и расходами на основе бухгалтерской отчетности.

- Экономическая прибыль – все средства, которые остаются после вычета расходов из доходов предприятия с учетом неявных затрат, например непредусмотренных издержек.

Также определяют прибыль по конечному результату, а именно:

- запланированная;

- максимальная или минимальная от запланированной;

- упущенная прибыль (убыток).

По способу формирования прибыль разделяют на следующие виды:

- результат финансовой деятельности;

- результат производственной деятельности, продажа продукта;

- результат инвестиционных вложений (депозиты, ценные бумаги).

По срокам получения прибыль делится на такие категории:

- нормированная;

- сезонная;

- чрезмерная;

- предельная (добавочная).

Остановимся на каждом виде прибыли более подробно.

Факторы, влияющие на прибыль от продаж

Чтобы иметь возможность увеличивать прибыль, необходим ее постоянный анализ. Это дает понимание внешних условий, которые влияют на финансовую эффективность компании. Растут или падают доходы? Как посчитать прибыль от продаж? Какие внутренние и внешние факторы играют роль?

Внутренние:

- выручка от продаж;

- стоимость товара;

- объем реализованной продукции (услуг);

- себестоимость проданных товаров (услуг);

- расходы на продвижение (маркетинг, реклама, т.д.);

- расходы на реализацию товара;

- расходы, прямо не относящиеся к продажам, например на обеспечение административного ресурса.

Важно понимать, что выгоднее продавать рентабельный товар. Так можно обеспечить компании получение более высокой прибыли. Реализация нерентабельного товара даже в больших количествах в финансовом плане эффективной не будет.

Как вариант, можно увеличить долю рентабельных товаров в общем ассортиментном ряду. Неходовая продукция может привести к убыткам, если она занимает большую часть товарной линейки вашего предприятия.

Каждый владелец бизнеса должен представлять, как посчитать прибыль от продаж. Если в магазине представлены в большем объеме товары с высокой себестоимостью, то, соответственно, прибыль, получаемая от их продажи, будет ниже. Поэтому стремление к минимизации себестоимости, например, за счет косвенных затрат на производство такого товара, положительно скажется на финансовом результате компании.

Понятно, что и корректировка цены на товары будет влиять на прибыль. Чем выше цена, тем больше выручка. Снижение цен при условии, что другие факторы не менялись, приведет к падению прибыли.

Таким образом, предприниматель может влиять на условия формирования своих доходов внутри компании. Внешние же факторы, как правило, не поддаются изменениям. Что именно к ним относится? Наиболее распространенные факторы:

- траты на амортизацию;

- стоимость сырья для производства продукции;

- ставки налогообложения;

- ставки по кредитам в банках;

- форс-мажорные обстоятельства (например, природные);

- деятельность конкурентов.

Показатели прибыли зависят от этих факторов косвенно, так как они влияют на себестоимость товаров. Поэтому будет корреляция и с окончательной доходностью предприятия.

Общие формулы расчета прибыли от продаж

Чтобы знать, как посчитать прибыль от продаж, надо начать, к примеру, с показателей выручки. Ее мы определяем через умножение цены единицы продукции на количество проданного товара.

Каждый вид прибыли можно рассчитать из показателей первичного дохода.

1. Выручка рассчитывается так: TR = P × Q, где:

- TR (total revenue) – общая выручка в руб.;

- P (price) – цена единицы товара в руб.;

- Q (quantity) – количество товара в руб.

2. Маржинальная прибыль рассчитывается: MP = TR — VC, где:

- MP (marginal profit) – маржинальная прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- VC – соотношение переменных затрат к объему реализованной продукции в руб.

3. Валовая прибыль рассчитывается: GP = TR — TCтехн, где:

- GP (gross profit) – валовая прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- TCтехн (total cost) – себестоимость товара с учетом технологии производства в руб.

4. Полученная прибыль от продаж рассчитывается: RP = TR — TC, где:

- RP (realization profit) – полученная прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- TC (totalcost) – себестоимость товара в руб.

5. Балансовая прибыль рассчитывается: BP = RP — OE + OR, где:

- BP (balanced profit) – балансовая прибыль в руб.;

- RP (realization profit) – полученная от продаж прибыль в руб.;

- OR (other revenue) – остальной доход в руб.;

- OE (other expenses) – остальные расходы в руб.

6. Операционная прибыль рассчитывается: OP = GP — АЕ — ВЕ, где:

- GP (gross profit) – валовая прибыль в руб.;

- АЕ (administrative expenses) – управленческие расходы в руб.;

- ВЕ (business expenses) – коммерческие расходы в руб.

7. Чистая прибыль рассчитывается: NP = BP — T, где

- NP (net profit) – чистая прибыль в руб.;

- BP (balanced profit) – балансовая прибыль в руб.;

- T (taxes) – налоговые выплаты в руб.

Благодаря этим показателям можно посчитать прибыль от продаж по установленным формулам.

Анализ прибыли от продаж

Постоянный мониторинг показателей прибыли позволяет добиться улучшения финансового результата компании. Сокращение расходов и наращивание производства, оптимизация издержек и изменение себестоимости продукта положительно влияют на повышение прибыли. Все это возможно только при постоянном и тщательном анализе доходов предприятия.

Есть несколько методов, которые помогают проанализировать показатели.

- Горизонтальный анализ (по временным периодам)

Этот способ позволяет сравнить прибыль компании по периодам, например весенние месяцы 2020 г. с этим же периодом 2021 г. Полученные цифры наглядно показывают, есть ли развитие в доходах организации. Кроме того, учитываются внешние факторы. Например, в 2020 г. из-за COVID-19 были ограничения по работе общепита. Вывод о развитии бизнеса можно сделать, если показатели прибыли в 2021 г. стали больше, даже несмотря на кризис в работе фирмы в 2020 г.

Если при сравнении вдруг фиксируется падение выручки, предпринимаются своевременные действия по улучшению показателей или как минимум выводу их на прежний уровень.

- Вертикальный анализ (анализ структуры доходов и расходов)

Благодаря этому методу можно посчитать чистую прибыль от продаж. Налоги, косвенные затраты, себестоимость товара, кредитные выплаты, постоянные расходы – все это составляет структуру прибыли. Так, если чистая прибыль компании по обработке дерева в мае 2021 г. составила 4 млн руб., а в июне – 5 млн руб., может показаться, что дела у нее идут неплохо. Однако при структурном анализе становится понятно, что прибыль в мае составила 12 % от выручки, а в июне – всего лишь 7 %. Поэтому, если посчитать чистую прибыль от продаж в процентах, видно, что доходы компании уменьшились.

Секреты продаж от Сергея Азимова и Бориса Жалило

Это могло произойти из-за повышения стоимости сырья. Когда влияет погодный фактор, можно считать это временным снижением. Хуже, если доходы стали падать по причине заниженной валовой прибыли. Тогда нужно принимать меры и вносить изменения в бизнес-процессы.

- Конкурентный анализ

Для развития собственного бизнеса и увеличения прибыли необходимо проводить аналогии своих показателей с показателями конкурентов. Не всегда данные о прибыли в компаниях закрыты. Возможна ситуация, когда новый сотрудник рассказывает о цифрах своего бывшего работодателя. Конечно, если он не имеет договорных обязательств по неразглашению информации. При конкурентном анализе интересны результаты операционной прибыли.

Могут помочь сторонние консультанты по финансовой деятельности. Они не имеют права раскрывать подробности и цифровые показатели своих клиентов, но подсказать направление движения к увеличению прибыли относительно конкурентов могут.

Можно воспользоваться статистикой Росстата. Ежегодно высчитываются средние показатели по разным отраслям. Так можно определить место своей компании на рынке относительно конкурентов.

Контроль над коэффициентами доходов позволяет понимать динамику бизнеса. Когда показатели валовой прибыли хорошие, но есть отставания по маржинальной прибыли, следует обратить внимание на косвенные расходы. Допустим, урезать зарплату руководителю. Если в целом финансовый результат неудовлетворительный, бизнес-процессы подлежат серьезному пересмотру вплоть до ликвидации компании.

Способы увеличить прибыль от продаж

Нет такой организации, которая не хотела бы увеличить прибыль. Самый действенный метод – наращивание объемов продаж. Этот способ уместен в любой сфере деятельности.

Однако нужно грамотно подходить к реализации такого метода. Часто большинство предпринимателей для повышения финансовой эффективности стараются уменьшить расходы и увеличить продажи. Только очень сложно сохранить качество продукта при минимизации затрат на его производство. Дополнительно влияет растущая стоимость сырья и услуг транспортного сервиса. Поэтому логично уменьшать не прямые, а косвенные расходы.

Повышение прибыли – сложная задача. Снижение расходов не всегда будет обозначать рост прибыли. Если производитель пошел по пути экономии на накладных расходах, он рискует получить падение спроса на продукцию. Например, не всем покупателям может понравиться товар в пакете, если до этого он был в коробке.

Также увеличение прибыли может зависеть напрямую от снижения цены на продукцию. Конечно, это даст эффект в виде роста продаж за счет привлечения большого количества клиентов. Однако такой результат может оказаться временным, и финансовое положение компании в целом не улучшится.

Еще один метод максимизации прибыли связан с мотивацией сотрудников. Любой человек знает, как посчитать свою прибыль от продаж, если условиями трудового договора будет определена система поощрений. Ощущая себя частью команды, сотрудник будет стараться увеличить свой доход и тем самым положительно влиять на общий финансовый результат компании.

Одним из самых эффективных способов влияния на прибыль следует признать экономию всех ресурсов.

К современным методам можно отнести модернизацию производственных процессов. Но реальный результат получится только в случае, когда автоматизация и механизация идет параллельно с улучшением условий труда персонала.

Прибыль во многом определяет результативность деятельности любой компании. Бизнес всегда стремится увеличить доходы за счет снижения затрат на производство продукции. Поэтому важно не просто высчитывать свою прибыль, но и грамотно использовать эту информацию для развития всего предприятия.

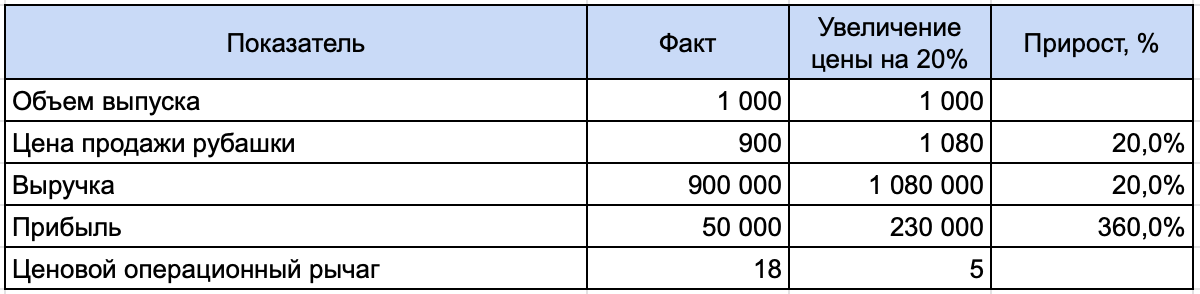

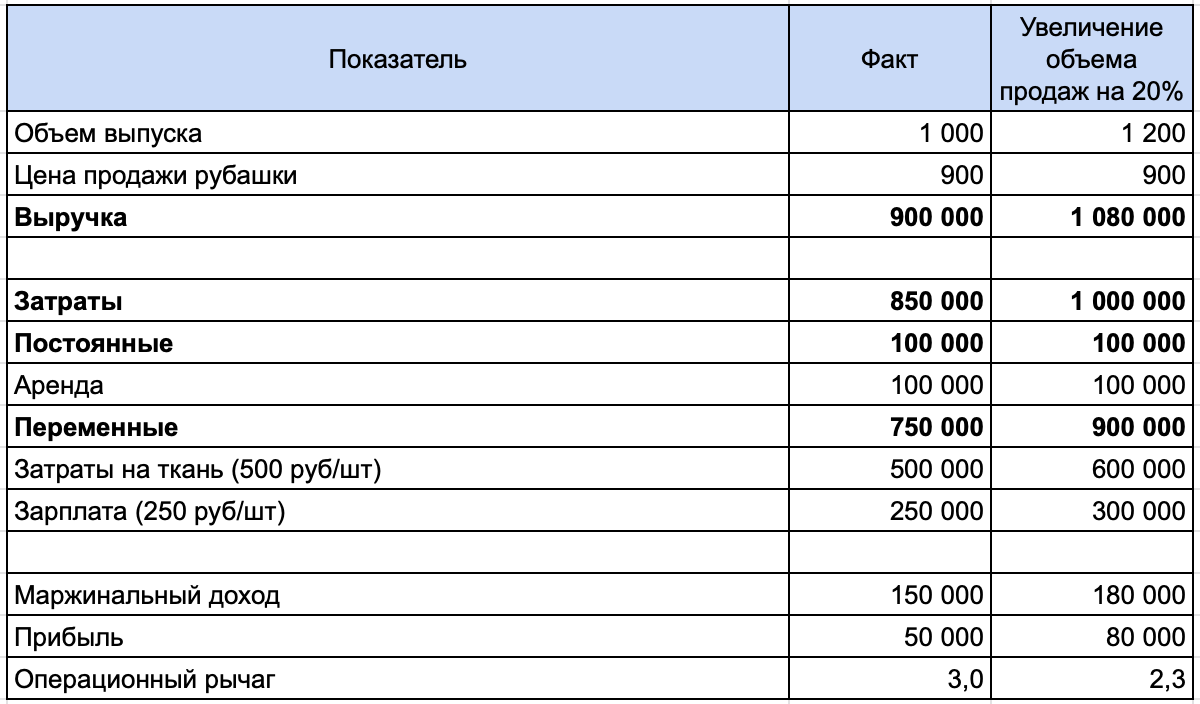

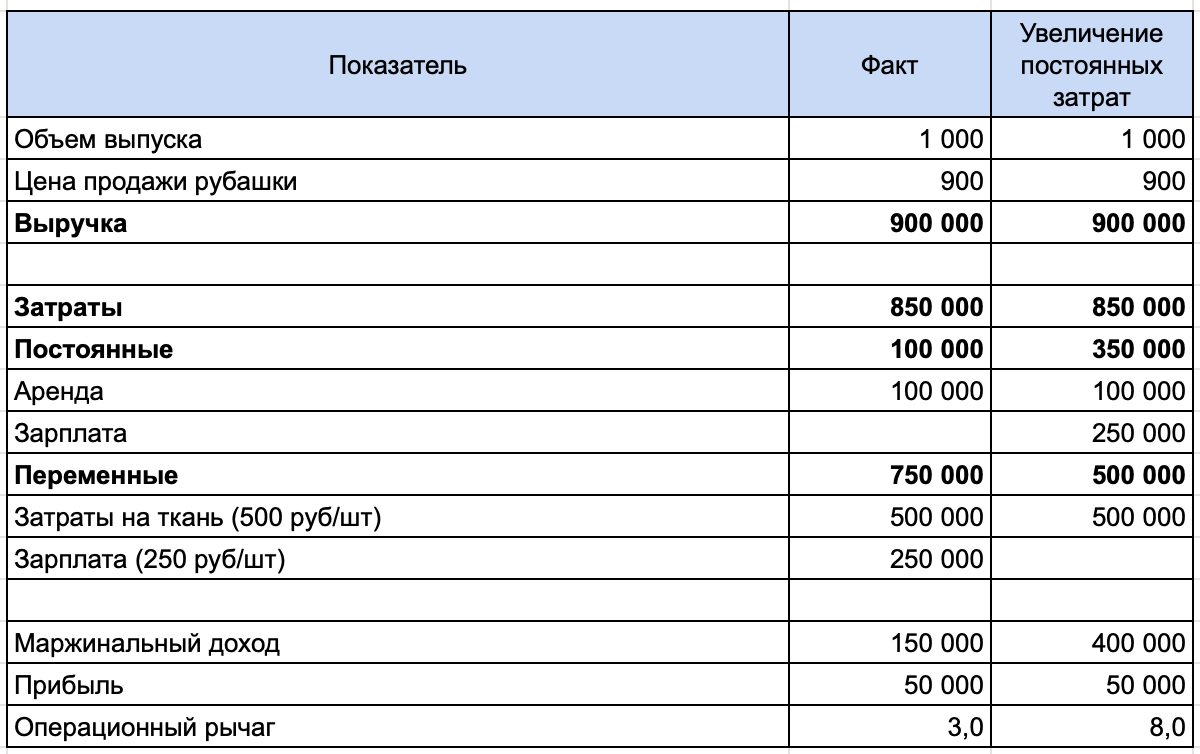

Компания шьет рубашки, объем продаж стабильный, 1000 штук в месяц, цена — 900 рублей. Руководство задумалось о повышении выручки, и видит два варианта: повысить цены на 20% или увеличить объем продаж на 20%. Как рост выручки отразится на прибыли? Понять это поможет операционный рычаг.

Операционный рычаг (операционный леверидж) отражает, на сколько процентов изменится прибыль при изменении выручки на 1%. Это помогает прогнозировать будущую прибыль в зависимости от роста или снижения выручки. Эффект рычага заключается в том, что изменение выручки влечет более сильное изменение прибыли.

Существуют два вида операционного рычага: ценовой и натуральный.

Ценовой операционный рычаг

Ценовой операционный рычаг отражает влияние изменения цены на размер прибыли. Его еще называют ценовым риском.

Ценовой операционный рычаг = Выручка : Прибыль

Рассмотрим применение этого инструмента на примере производства рубашек.

Объем продаж в месяц — 1 000 штук.

Цена — 900 рублей.

Прибыль — 50 000 рублей.

Выручка — это сумма, которую компания получает при продаже продукции. Она рассчитывается по формуле:

Выручка = Объем продаж х Цена

Выручка = 1 000 х 900 = 900 000 (руб.)

Ценовой операционный рычаг = 900 000 : 50 000 = 18

Это значит, что при росте выручки на 1% прибыль увеличится на 18%.

Изменение прибыли = 18 х 20% = 360 (%)

Возможная прибыль = 50 000 + 50 000 х 360% = 230 000 (руб.)

Формула ценового операционного рычага обратна формуле рентабельности продаж. Рентабельность показывает, какую часть выручки компании составляет прибыль:

Рентабельность продаж = Прибыль : Выручка

Ценовой операционный рычаг = 1 : Рентабельность продаж

Чем выше рентабельность, там меньше ценовой риск и устойчивее положение компании. Рассчитать рентабельность бизнеса и оценить, как на нее повлияют изменение доходов и расходов можно в таблице. Для этого достаточно сделать копию файла и внести в нее нужные данные.

Натуральный операционный рычаг

Этот рычаг показывает как изменяется прибыль в зависимости от объемов выпуска продукции и характеризует производственный риск.

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход = Выручка — Переменные затраты

Переменные затраты — это затраты, которые меняются в зависимости от объема выпуска продукции: чем больше рубашек производят, тем больше нужно ткани и тем выше зарплата швей. Существуют также постоянные затраты, на их размер объем выпуска не влияет. Независимо от того, какой объем производства, сумма аренды помещения не меняется. Проще рассчитать натуральный операционный рычаг компаниям, которые применяют учет затрат методом директ-костинг.

Если вычесть из выручки общую сумму постоянных и переменных затрат, получится прибыль. Эта сумма, которую компания заработала. В примере она равна 50 000 рублей. Как же увеличится прибыль при увеличении объема выпуска на 20%? Для расчета нам понадобятся более детальные данные по расходам компании:

Натуральный операционный рычаг = 150 000 : 50 000 = 3

Изменение прибыли = 3 х 20% = 60%

Возможная прибыль = 50 000 + 50 000 х 60% = 80 000 (руб.)

Это на 150 000 меньше, чем при увеличении цены на 20%, так как вместе с объемом выпуска вырастут и переменные затраты. Это можно увидеть и в сравнении формул:

Ценовой операционный рычаг = Выручка : Прибыль

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход меньше выручки, так как не включает переменных затрат, следовательно, натуральный операционный рычаг меньше. Ценовой операционный рычаг оказывает большее влияние на прибыль.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Почему важно отслеживать валовую или маржинальную прибыль компании?

Для определенных видов бизнеса это может быть основной показатель, на основании которого можно оценить эффективность. Если вы занимаетесь оптовой торговлей по запросам покупателей, вам не нужен склад, офис и менеджеры по продажам, у вас нет постоянных расходов, которые существенны для бизнеса. По сути, маржинальная прибыль является вашей чистой прибылью. Вы, конечно, можете взять в лизинг автомобиль для личных поездок, снимать красивый офис, чтобы произвести впечатление на знакомых, и нести подобные постоянные расходы, но должны понимать, что к бизнесу эти расходы отношения не имеют»

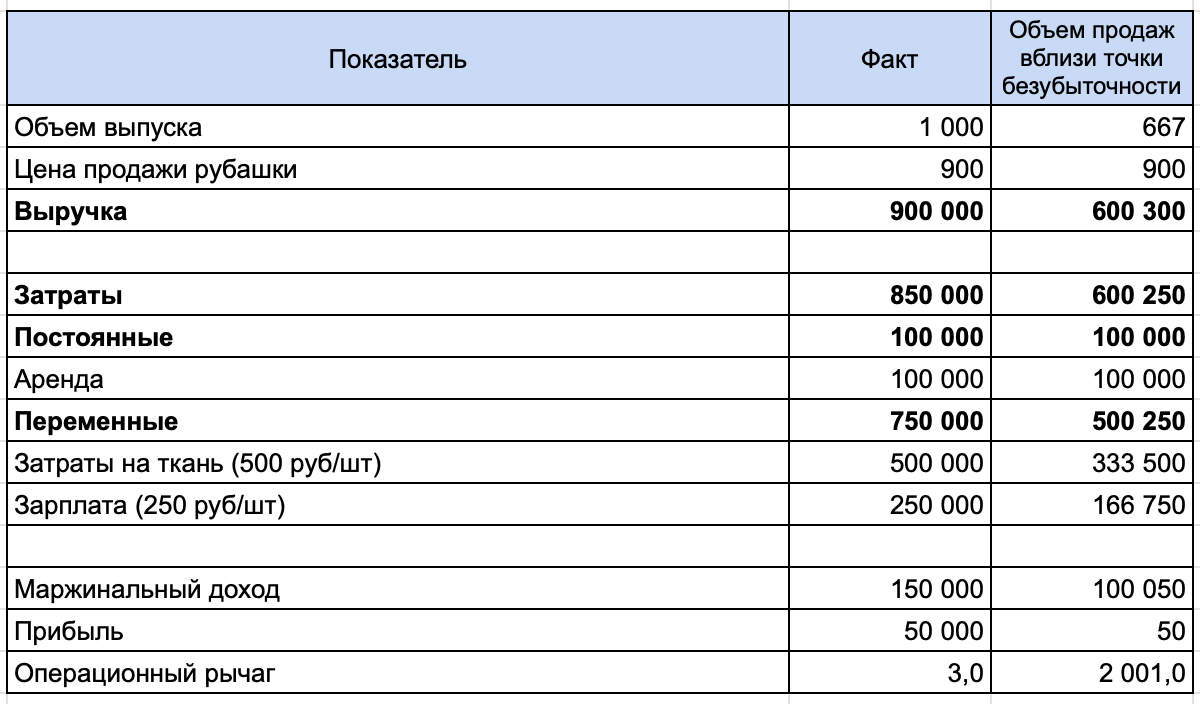

Влияние точки безубыточности на натуральный операционный рычаг

В таблице также можно увидеть, что увеличение объема продаж привело к уменьшению операционного рычага. С новыми данными он стал равен 2,3. С чем это связано?

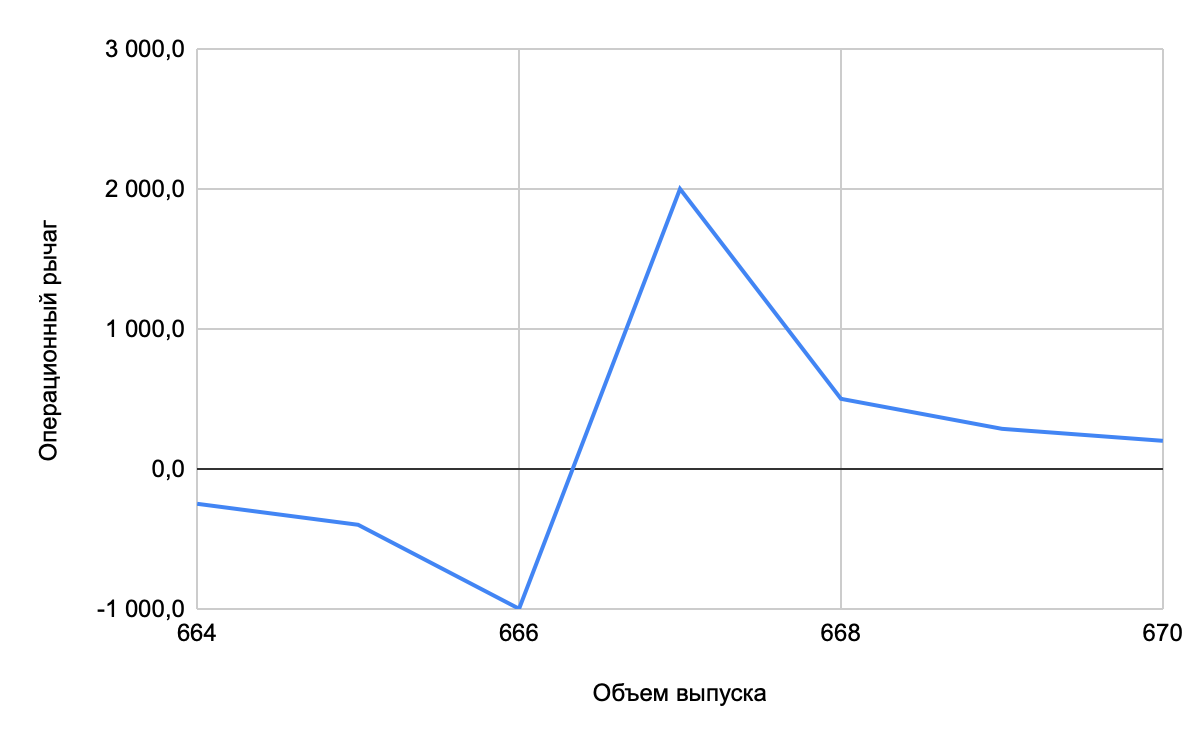

Чем ближе объем выпуска к точке безубыточности, тем больше операционный рычаг. Точка безубыточности — объем продаж, при котором прибыль равна нулю. В ней он будет стремиться к бесконечности. Положение компании неустойчиво, а риск очень велик.

Максимальное значение рычага достигается в положении чуть выше точки безубыточности. В этом состоянии даже небольшое увеличение объема продаж приведет к значительному росту прибыли, а уменьшение — к убыткам. Точка безубыточности для производства рубашек из примера равна 666,67, но так как продать долю рубашки нельзя, она округляется до целого значения.

Расчет натурального операционного рычага для объема выпуска 667 штук, который немного больше точки безубыточности, показывает, что рычаг составляет 2 001. Дальнейшее повышение объема выпуска ведет к уменьшению операционного рычага. Это можно увидеть на графике.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Многие понимают, что основной функцией операционного рычага является определение точки безубыточности бизнеса — при каком обороте валовая прибыль покроет постоянные расходы, и начнет формироваться чистая прибыль бизнеса. С другой стороны, операционный рычаг дает понимание о рисках бизнеса в случае существенного падения выручки, помогает понять, какая нужна подушка безопасности, чтобы обеспечить функционирование бизнеса в кризисное время»

Влияние изменения структуры затрат

Так как в расчете натурального операционного рычага присутствует маржинальный доход, повлиять на его значение может изменение структуры затрат. Перенос затрат из переменных в постоянные увеличит маржинальный доход и значение операционного рычага. Это связано с изменением точки безубыточности.

Чем больше постоянных затрат в себестоимости, тем больше рычаг и производственный риск. Поэтому важно искать пути ее снижения: переводить сотрудников на сдельную оплату труда, брать оборудование в лизинг, чтобы уменьшить амортизационные отчисления.

Если швейное производство из примера переведет швей на оклад, зарплата перейдет в постоянные расходы, это увеличит операционный рычаг с 3 до 8. Производственный риск в этом случае возрастает.

Запас финансовой прочности

Натуральный операционный рычаг используется при расчете запаса финансовой прочности. Этот показатель отражает разницу между текущим состоянием компании и точкой безубыточности. Он показывает, на сколько может уменьшиться выручка, чтобы прибыль стала нулевой.

Запас финансовой прочности = 1 : Операционный рычаг

Используем показатели натурального операционного рычага, полученные в результате расчета разных сценариев для производства рубашек:

Как можно увидеть из таблицы, запас финансовой прочности растет при позитивном сценарии развития — росте объема выпуска. Значение финансовой прочности становится критически низким, если объем выпуска близок к точке безубыточности.

Резюмируем

- Операционный рычаг показывает, как изменение выручки на 1% повлияет на изменение прибыли.

- Операционный рычаг может быть ценовым и натуральным.

- Ценовой операционный рычаг — это отношение выручки к прибыли, он отражает влияние изменения цены на прибыль (ценовой риск).

- Натуральный операционный рычаг — это отношение маржинального дохода к прибыли, он отражает влияние изменения объема производства и структуры затрат на прибыль (производственный риск).

- На основе натурального операционного рычага можно рассчитать запас финансовой прочности.

Бизнес приносит убытки, а вы не понимаете нужно больше продавать или пора закрывать лавочку. Покупатель просит скидку, а вы не знаете можно ли ее дать. Директор по развитию сервиса управления финансами Genplace Алексей Иванов рассказывает как рассчитать маржинальный доход и точку безубыточности, чтобы избежать таких ситуаций.

Продолжаю транслировать серию постов о том, как путем нехитрых расчетов можно использовать бухгалтерский учет и отчетность для принятия решений в бизнесе, из моего телеграм-канала «Переводчик с бухгалтерского». Финансовый учет и анализ — штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками. Если вам знакомы ситуации, когда:

- бизнес приносит убытки, а вы не понимаете нужно больше продавать или пора закрывать лавочку;

- инвестор хочет получить конкретную сумму прибыли, а вам непонятно какие продажи для этого придется сделать;

- покупатель просит скидку, а вы не знаете можно ли продать по такой цене и не скатиться в убытки.

Значит, пора считать маржинальный доход и точку безубыточности — для этого не нужно быть бухгалтером. Но немного теории освоить придется.

Постоянные и переменные затраты

Для решения разных задач финансовые аналитики используют несколько классификаций затрат. Одна из важнейших — по отношению к объему производства. В ней выделяют два вида затрат:

1. Переменные.

2. Постоянные.

Переменные затраты (Variable Cost) прямо зависят от объема производства. Чем больше объем производства — тем больше переменные затраты и наоборот. Например, это:

- стоимость сырья, из которого изготовлена продукция;

- стоимость энергоресурсов, потраченных производством;

- сдельная зарплата работников, которые произвели продукцию;

- социальные отчисления с этой зарплаты.

Постоянные затраты (Fixed cost) не зависят от объема производства. Даже если вы ничего не произведете в текущем месяце, они все равно будут. С другой стороны, при увеличении объема производства они останутся прежними. Например, это:

- затраты на содержание офиса: коммуналка, аренда, канцтовары;

- имущественные налоги: на имущество, транспортный, земельный;

- повременная зарплата управленческого и производственного персонала;

- социальные отчисления с этой зарплаты.

Пример 1.

Кондитерская производит тортики. Для производства одного тортика требуются продукты на 100 руб. Зарплата кондитера социальные отчисления с нее — еще 100 руб. На каждый следующий произведенный тортик компания потратит 200 руб. Это — переменные затраты. Но кроме этих затрат компания ежемесячно должна платить за 20 000 руб. за аренду и 10 000 руб. за рекламу тортиков в Инсте. Это — постоянные затраты. Если компания произведет 100 тортиков, то переменные затраты составят 20 000 руб. (200 руб. * 100 тортиков). Постоянные — 30 000 руб. Если компания произведет 120 тортиков, то переменные затраты составят 24 000 руб. (200 руб. * 120 тортиков). Постоянные — по-прежнему 30 000 руб.

В чистом виде постоянные затраты — это сферический конь в вакууме. В теории управленческого учета обычно используется термин «условно-постоянные затраты». Они не зависят от небольшого изменения объема производства. При существенных изменениях постоянные расходы утрачивают свое постоянство.

Пример 2.

Реклама в Инсте неожиданно стрельнула, и все захотели купить тортик. В компанию прилетело 500 заказов на тортики. Чтобы выполнить их все, нужно нанять еще двух поваров (переменные затраты), арендовать более просторную кухню за 50 000 руб. и нанять оператора для обработки заказов за 25 000 руб. В результате постоянные затраты вырастут на 75 000 руб. и зафиксируются на этом уровне пока объем производства будет примерно таким. Если спрос снова снизится до 100 тортиков — придется уволить лишний персонал и переехать обратно.

Постоянные затраты при этом снизятся. Деление затрат на постоянные и переменные позволяет рассчитывать два показателя, без знания которых собственник не понимает стоит наращивать объем продаж или выходить из бизнеса:

1. Маржинальный доход.

2. Точку безубыточности.

Маржинальный доход

Маржинальный доход (Profit Margin) — типичный пример неправильного перевода английской терминологии. Правильно — маржинальная прибыль, но буду оперировать устоявшимся словосочетанием.

Зачем мне считать маржинальный доход?

Расчет маржинального дохода позволяет понять максимальный уровень постоянных расходов, которые компания может себе позволить. Маржинальный доход покрывает постоянные расходы и прибыль до налогообложения.

Если он меньше нуля, то не отбиваются даже расходы на производство. Это значит, что каждая произведенная единица продукции увеличивает убытки, и ситуацию не спасет ни классный маркетинг, ни крутейшая команда управленцев. Нужно либо пересматривать производственный процесс, либо переключаться на другую продукцию.

Если маржинальный доход больше нуля, то нужно наращивать объем продаж. Каждая проданная единица продукции будет приносить деньги, которые можно потратить на хранение, рекламу и управление

Как считать?

Это разница между выручкой и переменными расходами за период.

Пример 3.

Кофейня за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика — 25 руб. Зарплата баристы с отчислениями в социальные фонды — 45 тыс. руб. Аренда точки с кофемашиной — 40 тыс. руб. То есть на каждом проданном стаканчике владелец кофейни терпит убыток 10 руб. Что ему нужно сделать, чтобы максимально улучшить финансовый результат: удвоить продажи, уполовинить продажи или закрыть кофейню?

Нужно рассчитать маржинальный доход при разных стратегиях продаж. Стоимость зёрен на один стаканчик и самого стаканчика — переменные расходы. Они увеличиваются на 25 руб. при каждой продаже. Зарплата баристы и аренда — постоянные расходы. Они останутся неизменными, если объем продаж увеличится или уменьшится.

Маржинальный доход при текущем положении дел = 1000 стаканчиков * (100 руб. — 25 руб.) = 75 руб. Значит, на покрытие постоянных расходов остается 75 тыс. руб. Неплохо, но постоянные расходы составляют 85 тыс. руб., поэтому владелец кофейни терпит убытки.

Вариант 1: удвоить продажи.

Маржинальный доход = 2000 стаканчиков * (100 руб. — 25 руб.) = 150000 руб. Из них 85 тыс. руб. уйдет на покрытие постоянных расходов, оставшиеся 65 тыс. руб. — прибыль.

Вариант 2: уполовинить продажи.

Маржинальный доход = 500 стаканчиков * (100 руб. — 25 руб.) = 37500 руб. Постоянные расходы никуда не делись, поэтому убыток увеличится до 47500 руб.

Вариант 3: закрыть кофейню. Маржинальный доход = 0 руб. Постоянные расходы = 0 руб. Финансовый результат = 0 руб.

Таким образом, кофейне стоит увеличивать объем продаж. Конечно, 65 тыс. руб. может оказаться недостаточно, чтобы удвоить его. Тогда нужно понять какие вложения приведут к росту продаж, достаточному для покрытия постоянных расходов.

Пример 4.

Маркетинговое агентство обещает за 100 тыс. руб. обеспечить дополнительный приток 2000 клиентов в месяц.

Маржинальный доход = 3000 стаканчиков * (100 руб. — 25 руб.) = 225000 руб.

На покрытие постоянных расходов уйдет 85 тыс. руб. 100 тыс. руб. = 185 тыс. руб.

Оставшиеся 40 тыс. руб. — прибыль.

Главное — не забывать, что постоянных расходов в реальном мире не существует. Есть условно-постоянные, которые при значительном росте объемов производства тоже будут увеличиваться.

Где взять исходные данные?

К сожалению, здесь бухгалтерская отчетность не всегда выручает. Грубый аналог маржинального дохода — валовая прибыль (ст. 2100 отчета о финансовых результатах). Но для точного определения маржинального дохода нужно:

- взять аналитику по счетам учета затрат (счета 20-29, 44);

- определить какие затраты переменные, а какие постоянные;

- пересчитать себестоимость продаж (счет 90.2), очистив ее от постоянных расходов;

- вычесть эту сумму из выручки.

Точка безубыточности

Точка безубыточности (Break-even Point) — это объем продаж, при котором компания не получает ни прибыли ни убытков. Доходы в точке безубыточности равны расходам. Точка безубыточности определяется в натуральном и денежном выражении.

Зачем мне считать точку безубыточности?

Точка безубыточности позволяет понять каков должен быть минимально возможный объем продаж. Если продажи будут ниже точки безубыточности, компания понесет убытки. Если выше — получит прибыль. Расчет точки безубыточности отвечает на вопросы:

- Насколько можно увеличить расходы без сваливания в убытки? Например, если нужно понять можете ли вы позволить себе нанять дополнительный персонал или приобрести новое оборудование.

- Насколько можно уменьшить доходы без сваливания в убытки? Например, если нужно понять какую скидку вы можете дать покупателю или возможно ли предложить цену ниже рыночной.

- Сколько нужно продать для получения заданного уровня прибыли? Например, если нужно понять реальны ли ожидания инвестора.

Как считать?

ТБ в натуральном выражении = Постоянные расходы / (Цена единицы продукции — Переменные расходы на единицу продукции)

Кстати, показатель в знаменателе — это уже знакомый вам маржинальный доход на единицу продукции.

ТБ в стоимостном выражении = ТБ в натуральном выражении * Цена единицы продукции

Пример 5.

Вернемся к задачке с кофейней. В ноябре продажи не удались: было куплено лишь 1000 стаканчиков кофе. Собственник решил поучаствовать в Черной Пятнице и предложил скидку 50%. Сколько стаканчиков ему нужно продать сегодня, чтобы закончить месяц без убытка? В субботу кофейня не работает, поэтому продаж в ноябре больше не будет.

Стоимость зерен на один стаканчик и самого стаканчика (25 руб.) — это переменные расходы. Остальные расходы (85 тыс. руб.) — постоянные. Если бы мы считали точку безубыточности в начале месяца, то расчет выглядел бы так:

ТБ = 85 000 руб. / (100 руб. — 25 руб.) = 1134

То есть при продаже стаканчика кофе за 100 руб. кофейня начнет приносить прибыль с 1135-го стаканчика. Но большая часть месяца уже прошла. До Черной Пятницы уже было продано 1000 стаканчиков. Это позволило получить 75 тыс. руб. маржинального дохода. Поэтому за день нужно отбить лишь оставшиеся 10 тыс. руб. постоянных расходов. Но и цена уже не 100 руб. за стаканчик, а 50 руб.

ТБ1 = 10 000 руб. / (50 руб. — 25 руб.) = 400

Зная точку безубыточности, владелец кофейни должен задать себе вопрос: «Реально ли при такой цене продать столько кофе?». Если да, то скидку нужно делать. Если нет — надо сравнить какой вариант принесет меньше убытка.

Пример 6.

Собственник считает, что за полцены реально продать 100 стаканчиков. А без скидки — 20.

Маржинальный доход со скидкой = (50 руб. — 25 руб.) * 100 = 2500 руб. Убыток 7500 руб.

Маржинальный доход без скидки = (100 руб. — 25 руб.) * 20 = 1500 руб. Убыток 8500 руб.

Значит, скидку надо дать.

Пример 7.

Владелец кофейни хочет получить от акции прибыль не меньше 5 тыс. руб.

Значит, выручка должна покрыть не только постоянные расходы, но и желаемую прибыль.

ТБ с прибылью = (10 000 руб. 5 000 руб.) / (50 руб. — 25 руб.) = 600

Думаю, бариста не вывезет. Может, пообещать ему премию?

Пример 8.

За дополнительные 10 тыс. руб. бариста клянется умереть на работе. Значит, выручка должна покрыть еще и эту сумму.

ТБ с прибылью и премией = (10 000 руб. 5 000 руб. 10 000 руб.) / (50 руб. — 25 руб.) = 1000

Умрет, но не продаст. Останавливаемся на реалистичном варианте с продажей 200 стаканчиков за полцены.

Где взять исходные данные?

Здесь справедливо все то, что я писал для маржинального дохода. Бухгалтерский учет содержит необходимую информацию, но ее нужно извлечь со счетов 20-29, 44, 90. Ваш бухгалтер должен это знать и уметь, если обладает хотя бы средней квалификацией.

Учимся определять точку безубыточности

Точка безубыточности определяет порог прибыльности от реализации товара и означает уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0).

- Аналитика бизнеса

- Методы анализа данных Анализ данных

- Учимся определять точку безубыточности

Оглавление

Точка безубыточности определяет порог прибыльности от реализации товара и означает уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на товар, значений максимальных скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства широко используется для защиты инвестиционных проектов, утверждения бизнес плана компании. По факту точка безубыточности показывает, каким должен быть объем продаж компании при прогнозируемом уровне затрат для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны определить ее значение в денежном выражении (объем продаж или выручка) и в натуральном выражении (в единицах продукции). Иногда рассчитывают необходимый уровень маржинальной прибыли в точке безубыточности, который означает рентабельность продаж при текущих переменных затратах на производство.

В данной статье мы рассмотрим подробно понятие «точки безубыточности производства», покажем как найти и определить точку безубыточности предприятия на простом примере, а также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как рассчитать точку безубыточности

Универсальная формула для расчета точки безубыточности выглядит следующим образом: P*X = FC+VC(X) и означает равенство выручки от реализации фактическим затратам компании. Описание основных показателей для расчета точки безубыточности:

|

Показатель в формуле

|

Описание

|

|---|---|

|

P |

фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

|

X |

количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

|

FC |

постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

|

VC(X) |

переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта. Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить. Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей. Именно такая цена является привлекательной для нашей целевой аудитории. Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике. Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта. В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок. Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей. Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг. Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Почитать еще

ETL процессы

Если вы знакомы с базами данных, хранилищами данных, концентраторами данных или озерами данных, значит, вы

Что такое анализ PESTLE?

В современном мире перед нами так много примеров успешных организаций. Каждая организация, от небольших стартапов

Несколько видео о наших продуктах

Проиграть видео

Презентация аналитической платформы Tibco Spotfire

Проиграть видео

Отличительные особенности Tibco Spotfire 10X

Проиграть видео

Как аналитика данных помогает менеджерам компании

Ценовая политика является ключевой позицией в стратегии компании, определяющей критерии для установления цены на выпускаемую продукцию. Чтобы достичь в этом оптимальных результатов, нужно учитывать все особенности, достоинства и недостатки существующих методик ценообразования. Рассмотрим их в статье.

ОСНОВНЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНУ ПРОДУКЦИИ

Ценообразование в широком смысле слова представляет собой формирование стоимости единицы продукции (работы, услуги), которое осуществляется разнообразными методами, формирующими стратегию ценообразования.

Стратегия ценообразования — комплекс методов, на которые ориентируются компании при определении стоимости продукции.

Процесс ценообразования охватывает многие стороны деятельности компании. С одной стороны, нельзя продавать продукцию дешевле, чем потрачено на ее производство. С другой стороны, нельзя установить цену без анализа рынка сбыта, конкурентной среды, спроса и т. д. Нужно определить, какие факторы оказывают наибольшее влияние на установление цены:

- издержки компании. Цена должна покрывать расходы компании на изготовление и реализацию продукции. В противном случае производство и реализация продукции будут нерентабельными. Кроме того, простого покрытия расходов недостаточно. Получается, что компания работает в ноль (не имея ни прибыли, ни убытка), поэтому в цене необходимо предусмотреть прибыль, наценку, надбавку и т. д.

При расчете себестоимости продукции компания-изготовитель становится заложником поставщиков сырья и материалов. Если они повышают цену на свою продукцию, то и компания вынуждена повышать свою конечную цену реализации;

- цены конкурентов на аналогичную продукцию на рынке сбыта. Особенно актуально на рынке сбыта, где преобладает конкуренция по цене. В такой ситуации компания вынуждена работать по усредненным рыночным ценам. Зная средние цены на рынке, можно немного варьировать спросом, еще не имея постоянных клиентов, путем установления заведомо заниженной цены по сравнению с конкурентами;

- качество выпускаемой продукции. Конкуренция предполагает гонку не только по цене, но и по качеству и характеристикам продукции. Многие компании в погоне за сверхприбылью ставят под угрозу качество, сокращая уровень себестоимости. Такая экономия приводит в дальнейшем к снижению спроса на продукцию, что сокращает общую доходность;

- спрос на продукцию. Компания получит запланированную выручку, если ее продукция будет пользоваться спросом. Чтобы спрос был, покупатели должны быть заинтересованы в приобретении той или иной продукции (за счет красивой упаковки, низкой цены, высокого качества и т. д.).

Исходя из основных факторов, влияющих на цену продукции, самыми распространенными методами расчета цены являются:

- затратные методы — основаны в большей степени на расчетах издержек компании;

- рыночные методы — ориентированы на конъюнктуру рынка.

Методик ценообразования много, однако с точки зрения наибольшей эффективности хорошо себя зарекомендовали комплексные подходы, которые позволяют охватить и проанализировать несколько сторон рынка и в то же время учесть собственные расходы на производство и реализацию продукции.

ЗАТРАТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Затратные методы ценообразования предполагают определение цены расчетным путем на основе затрат компании (полных, прямых, предельных и т. д.), к которым прибавляется надбавка (наценка, прибыль). Рассмотрим распространенные варианты затратных методов формирования цены.

Метод полных издержек

Метод полных издержек (или метод «издержки плюс») предполагает расчет совокупных издержек компании (условно-переменных и условно-постоянных) и добавление к ним прибыли, которую компания планирует получить от реализации продукции. Сумма совокупных издержек и прибыли сформирует цену реализации продукции.

Основное преимущество данного метода — простота расчетов.

Таким образом, компания сначала определяет, сколько она хочет получить прибыли с единицы реализованной продукции, партии или со всего объема планируемой к реализации продукции:

- устанавливая наценку на единицу продукции;

- определяя желаемую сумму прибыли, планируемой к получению с реализации определенного количества продукции, с дальнейшим разделением ее на объем продаж;

- устанавливая цену реализации продукции (разница между ценой и полной себестоимостью составит наценку в стоимостном выражении).

Метод, несмотря на разные вариации его применения, имеет недостаток: не учитывает спрос на продукцию и особенности конкурентной среды на рынке сбыта. Это значит, что компания может установить такую цену реализации, за которую потенциальные покупатели приобретать товар не захотят.

Рассчитаем цену реализации продукции методом полных издержек тремя разными способами:

- вариант 1: установим наценку на полную себестоимость — 15 %;

- вариант 2: определим планируемый объем получения прибыли с партии в 30 единиц продукции — 300 000 руб.;

- вариант 3: установим цену реализации продукции — 55 000 руб.

Сформируем сравнительную таблицу предложенных методик ценообразования (табл. 1).

|

Таблица 1. Варианты расчета цены реализации методом полных издержек |

|||

|

Показатель |

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

Материальные расходы |

3800 |

3800 |

3800 |

|

Расходы на оплату труда основных производственных рабочих |

12 100 |

12 100 |

12 100 |

|

Страховые взносы на оплату труда основных производственных рабочих |

3630 |

3630 |

3630 |

|

Условно-постоянные расходы |

26 000 |

26 000 |

26 000 |

|

Себестоимость |

45 530 |

45 530 |

45 530 |

|

Прибыль |

6829,5 |

10 000 |

7612,86 |

|

Цена реализации |

52 359,5 |

58 206,47 |

55 000 |

|

Рентабельность, % |

15,00 |

21,96 |

20,80 |

В результате применения трех вариантов расчетов мы получили три варианта цены реализации продукции. Однако не имея сведений о конкурентной среде и анализе конъюнктуры цен на рынке сбыта, сложно сделать вывод, по какой цене стоит реализовывать продукцию, чтобы добиться наилучших показателей доходности.

Метод переменных издержек

Метод похож на метод полных издержек. Отличие в том, что при расчете цены методом полных издержек надбавка прибавляется к полной себестоимости, а при расчете методом переменных издержек — только к переменным затратам.

Условно-постоянные расходы не распределяются между товарами, заказами, договорами и т. д., а покрываются за счет разницы между выручкой от реализации и переменными расходами.

Метод предельных издержек

Определение цены реализации методом предельных издержек предполагает и расчет расходов компании, однако надбавку (наценку) делают только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Данный метод оправдан, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

Расчет цены на основе анализа безубыточности

Метод применяют, если необходимо установить такую цену, которая позволит получить определенную прибыль.

Анализ порога безубыточности является важным этапом в процессе планирования финансовых показателей и при выборе методики ценообразования.

Задача расчета точки безубыточности — определить такой допустимый объем, при котором предприятие не будет ни прибыльным, ни убыточным, то есть за счет выручки от реализации сможет только полностью покрыть все свои расходы.

Формула расчета порога безубыточности:

Qбез = Иусл.-пост / (Р – Иусл.-пер),

где Qбез — безубыточный объем продаж, шт. (ед.);

Иусл.-пост — условно-постоянные издержки предприятия, руб.;

Р — цена реализации единицы продукции, руб.;

Иусл.-пер — условно-переменные издержки предприятия на единицу продукции, руб.

При использовании порога безубыточности для определения оптимальной цены необходимо проанализировать изменения показателей спроса и себестоимости продукции (табл. 2).

|

Таблица 2. Анализ изменения показателей для определения порога безубыточности |

|||||||||

|

Показатель |

Значения |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Объем реализации, шт. |

10 000 |

4000 |

2500 |

2400 |

2000 |

1800 |

1600 |

1400 |

1000 |

|

Цена за единицу, руб. |

3000 |

10 000 |

20 000 |

25 000 |

31 818 |

39 000 |

50 000 |

64 200 |

100 000 |

|

Объем реализации, тыс. руб. |

30 000 |

40 000 |

50 000 |

60 000 |

63 636 |

70 200 |

80 000 |

89 880 |

100 000 |

|

Переменные расходы, тыс. руб. |

21 750 |

29 000 |

36 250 |

43 500 |

46 136 |

50 895 |

58 000 |

65 163 |

72 500 |

|

Постоянные издержки, тыс. руб. |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

|

Совокупные издержки, тыс. руб. |

39 250 |

46 500 |

53 750 |

61 000 |

63 636 |

68 395 |

75 500 |

82 663 |

90 000 |

|

ТБУ, тыс. руб. |

63 636 |

||||||||

|

Прибыль от реализации, тыс. руб. |

–9250 |

–6500 |

–3750 |

–1000 |

0 |

1805 |

4500 |

7217 |

10 000 |

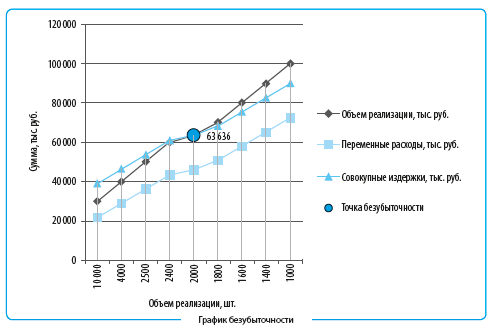

Данный анализ для большей наглядности можно представить в виде графика безубыточности (см. рисунок).

Проведенный анализ показывает, что безубыточный объем продаж составляет 2000 ед. по цене 31 818 руб. (в денежном выражении это 63 636 тыс. руб.). В данной точке выручка от реализации равна сумме совокупных издержек, что приводит к нулевой прибыли от реализации (графа 6 табл. 2).

Реализуя меньше 2000 ед. продукции, компания будет работать себе в убыток. Если продавать сверх указанного объема, компания начнет получать прибыль.

На основании анализа можно сделать вывод: чем выше цена реализации, тем меньше спрос на продукцию, тем меньше продукции может быть реализовано. Однако при повышении цены реализации (несмотря на то что объем реализации при этом снижается) прибыль от продажи заданного объема увеличивается.

Максимальная прибыль наблюдается при установлении максимальной цены и минимального объема реализации, однако идти на это достаточно рискованно. В кризисной ситуации при максимальной цене, скорее всего, обеспечить запланированный объем реализации будет невозможно.

РАСПРОСТРАНЕННЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ОСНОВАНИИ АНАЛИЗА РЫНКА

При определении цены затратными методами расходы на изготовление и реализацию продукции рассматривают как фактор, влияющий на цену, однако основное значение имеет анализ рынка сбыта.

Методы ценообразования, основанные на оценке ситуации на рынке, предполагают не только анализ рынка сбыта, но и определение потребностей потенциальных покупателей (их требования к товару, ценовые и качественные пожелания, требования к сервисному и послепродажному обслуживанию).

Ценообразование с ориентацией на конкурентов

Конкурентная стратегия на данный момент является одной из самых распространенных. Суть стратегии: цены на продукцию устанавливают на уровне аналогичных товаров конкурентов со схожими характеристиками. Цены могут быть выше, чем у конкурентов, но не более чем на 3–5 %.

Наибольшее распространение такая стратегия имеет среди предприятий — новичков на рынке, которые еще не заняли свой сегмент рынка и пока не могут сделать выводы о его потребностях.

Для реализации данной стратегии необходимо проанализировать рынок сбыта и конкурентную среду: в первую очередь по ценовому критерию, затем — по техническим и качественным характеристикам.

Рассмотрим рыночные цены конкурентов на аналогичную продукцию (табл. 3).

|

Таблица 3. Рыночные цены конкурентов за единицу аналогичной продукции |

||

|

№ п/п |

Предприятие-конкурент |

Цена реализации, руб. |

|

1 |

ООО «Альфа» |

54 800 |

|

2 |

ООО «Ресурс» |

56 200 |

|

3 |

АО «Север» |

54 800 |

|

4 |

ПАО «Закат» |

55 250 |

|

n |

… |

|

|

Среднерыночная цена |

55 262,5 |

Согласно представленным маркетинговым исследованиям конкурентных цен на аналогичную продукцию можно сказать, что оптимально установить цену на уровне 55 200 руб.

Метод установления низкой цены

Применяя эту стратегию, предприятие устанавливает очень низкие цены на предлагаемую продукцию. Часто такая стратегия одного предприятия вынуждает другие предприятия участвовать в гонке цен, чтобы перебить минимальную цену и получить больший объем реализации.

ОБРАТИТЕ ВНИМАНИЕ

Устанавливая низкие цены, нужно обеспечить большой объем реализации, чтобы была возможность покрыть все издержки производства и реализации.

Для успешной реализации этой стратегии предприятия устанавливают низкие цены на товары, которые уже пользуются большим спросом у потребителей, не приверженных определенной марке или бренду.

Важный момент: данная стратегия не работает в отношении товаров повседневного спроса. Объяснение этому простое: при покупке повседневных товаров потребители не сильно обращают внимание на цену, поэтому ожидаемого роста спроса не будет. Ясно, что и разница в прибыли между стандартной ценой и заниженной будет незначительной.

Стратегия выгодна для рынка, чувствительного к варьированию цен. В этом случае низкая цена приводит к росту объема реализации.

Иногда предприятия устанавливают такие низкие рыночные цены, что конкуренты в силу своих сложившихся издержек не могут себе позволить такое снижение. Тогда такая стратегия особенно выгодна.

Стратегию установления низких цен обычно применяют на начальном этапе для привлечения покупателей и захвата рынка (по этой причине стратегию часто называют прорывом на рынок). После завоевания своего сегмента рынка цену постепенно увеличивают, выравнивая ее с ценами конкурентов.

Метод установления максимальной цены

В основе стратегии лежит установление цены на предельно высоком уровне. Такое формирование цены чаще всего сопровождается сокращением объема реализации. При этом выручка от реализации меньшего количества продукции, но по большей цене, должна покрывать все издержки, связанные с уменьшением объема реализации.

ОБРАТИТЕ ВНИМАНИЕ

Цена должна быть установлена на таком предельно допустимом уровне, чтобы товар могли приобрести потенциальные покупатели того сегмента рынка, на который ориентировано предприятие.

Немаловажный фактор успеха реализации данной стратегии — уникальность продукции. В то же время нужно помнить о конкурентах. Если они смогут предоставить потенциальным покупателям аналогичную продукцию, но по более выгодной цене, то вероятнее всего, что предприятие со стратегией максимизации цены потеряет покупателей.

Исключением в данном случае могут быть только предприятия, которые давно зарекомендовали себя на рынке, имеют свой круг покупателей, готовых платить больше за известный им бренд.

ПРИМЕНЕНИЕ КОМПЛЕКСНЫХ ПОДХОДОВ К ВОПРОСУ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ПРОДУКЦИЮ

Установление цены, базируясь исключительно на затратных методах или методах, основанных на анализе рынка, не может дать по отдельности хорошего результата.

С одной стороны, может получиться, что установленная цена в плановом периоде покрывает все расходы на производство и реализацию продукции, а реализация должна приносить плановую сумму прибыли.

Однако фактически этого результата компания не достигнет, потому что цена завышена (у конкурентов цена на аналогичные товары ниже, потенциальные покупатели не готовы платить заданную сумму). Фактические объемы продаж будут ниже плановых, запланированную выручку и прибыль от реализации не удастся получить.

Рассмотренная ситуация может привести к тому, что компания станет производить продукцию под запланированные объемы реализации, которых по факту не будет. Следовательно, образуется большой запас готовой нереализованной продукции.

С другой стороны, установление цены на продукцию на основании маркетинговых исследований может привести к получению выручки от реализации, которая в полной мере не позволит покрыть все издержки компании.

Именно поэтому следует изучить ситуацию с разных сторон. Кроме расчета затрат на производство продукции и маркетинговых исследований, нужно уделять внимание анализу производственных мощностей. Например, по расчету цены на основе анализа безубыточности может быть так, что для получения прибыли требуется реализовывать продукции больше, чем может производить компания.

Дополнительно следует внимательно следить за изменениями в законодательстве, регламентирующем процесс формирования себестоимости и установления цен (как распределяются накладные расходы, по каким принципам распределять прибыль, какие статьи затрат необходимо определять как прямые расходы, какие относятся к накладным расходам и др.).

Учитывая, что себестоимость продукции вне зависимости от выбранной методики расчета цены существенно влияет на показатели прибыли от реализации продукции, нужно постоянно вести работу по оптимизации расходов.

ОБРАТИТЕ ВНИМАНИЕ

Если наибольший удельный вес в составе себестоимости приходится на материальные расходы, необходимо следить за динамикой цен на сырье, материалы, комплектующие изделия и полуфабрикаты, рассматривать цены на аналогичную продукцию у конкурентов и т. д.

В целях экономии материальных расходов можно провести переговоры с поставщиками: за счет закупки большой партии продукции можно добиться скидки, что позволит уменьшить стоимость закупки на единицу продукции. Можно рассмотреть возможность самостоятельного производства (что не всегда экономически выгодно).

Осуществляя предпринимательскую деятельность, компания должна определить, чего она хочет добиться:

- установить максимальную цену для получения наибольшей прибыли;

- установить среднерыночную цену для покрытия издержек и получения заданного параметра прибыли (не сверхприбыли);

- установить минимальную цену для обеспечения максимального объема реализации (ведение конкурентной борьбы по цене при условии эластичности спроса);

- установить высокую цену при условии обеспечения качественных преимуществ реализуемой продукции;

- подстроиться ценами к изменениям на рынке сбыта, в конкурентной среде, покупательской способности клиентов;

- демпинговать, чтобы проникнуть на рынок, и т. д.

ПОДВОДИМ ИТОГИ

1. Каждая компания самостоятельно выбирает, каким образом осуществлять ценообразование: в зависимости от реального положения дел на рынке сбыта, в самой компании, среди компаний-поставщиков, компаний-конкурентов и т. д.

2. Выбрать стратегию важно, чтобы занять свою нишу на рынке, определить оптимальный размер для покрытия расходов при условии, что останется прибыль для развития компании.

3. Наибольшей практической ценностью обладают комплексные методики определения цены на продукцию, которые помогают изучить ситуацию с нескольких сторон, учитывая:

- себестоимость изготовления и реализации продукции (возможные колебания, планируемый рост, возможные пути оптимизации и др.);

- спрос на продукцию (спрос на текущий момент, возможные пути развития, маркетинговые кампании и т. д.);

- конкурентную среду (преимущества и недостатки, ценовая политика);

- экономическую ситуацию в стране и мире (кризис, курсы валют, возможные изменения и степень их влияния на покупательские способности клиентов и т. д.);

- производственные мощности компании (возможность наращивания производства, оптимизации численности персонала, продажа или аренда/субаренда помещений и оборудования).

Статья опубликована в журнале «Планово-экономический отдел» № 4, 2021.

Ответ на вопрос, как посчитать прибыль от реализации продукции, не так-то прост. Сделать это можно по данным из бухгалтерской отчетности или на базе сведений оперативного учета. Чтобы сделать прогноз на будущие периоды, необходимо знать плановые значения таких показателей:

- объем продаж;

- уровень предполагаемой себестоимости;

- особенности ценовой политики.

Прибыль от реализации продукции, работ, услуг – это…

В управленческом учете выделяют несколько типов прибыли – валовую, чистую, продажную. Под понятием прибыль от реализации продукции подразумевается сумма, остающаяся в распоряжении предприятия после вычитания из выручки себестоимости и коммерческих, управленческих издержек, связанных с реализацией.

Т.е. прибыль от реализации продукции формируется как скорректированная на затраты выручка. Размер вырученных средств должен учитывать только тот объем ресурсов, который поступил в пользу компании по сделкам купли-продажи.

Как рассчитывается прибыль от реализации продукции

Чтобы произвести расчеты за истекший период, потребуется отчет о финансовых результатах. Для определения прибыли от реализации продукции – формула по строкам отчета о финрезультатах имеет вид:

Стр. 2110 (выручка) – Стр. 2120 (себестоимость) – Стр. 2210 (коммерческие расходы) – Стр. 2220 (управленческие расходы).

Формула прибыли от реализации продукции совпадает с принципом расчета показателя по строке 2200 в отчете о финансовых результатах. В качестве базового значения для вычислений можно брать не выручку, а валовую прибыль, тогда определить прибыль от реализации продукции можно так:

Стр. 2100 (валовая прибыль) – Стр. 2210 (коммерческие расходы) – Стр. 2220 (управленческие расходы).

В плановом периоде как найти прибыль от реализации продукции – формула в этом случае будет привязываться не к отчетной документации, а к заложенным в прогноз абсолютным величинам. Вычисления ведутся по схеме:

Плановый объем реализации х Цена в будущем периоде – Плановый объем реализации х Прогнозное значение полной себестоимости единицы изделия.

Как рассчитать прибыль от реализации продукции: примеры

Допустим, за истекший период в отчете выручка была зафиксирована на уровне 787 600 руб., себестоимость равна 522 300 руб., величина коммерческих издержек составила 22 700 руб., управленческие затраты – 12 400 руб. Формула расчета прибыли от реализации продукции по этим данным дает результат 230 200 руб. (787 600 – 522 300 – 22700 – 12400).

На следующий год при составлении бюджета доходов и расходов были заложены показатели по продажам на уровне 100 540 изделий за год. Цена каждой единицы товара будет равна 10 руб. (при полной себестоимости в 7,5 руб.). Прогнозная прибыль от реализации продукции равна 251 350 руб. (100 540 х 10 – 100 540 х 7,5). Рост прибыли в бюджет заложен в пределах 9,2%.

Анализ прибыли от реализации продукции

Эффективность работы предприятия можно оценить по динамике изменения прибыли и рентабельности. В первом случае сравниваются значения прибыли за разные годы, положительной динамикой будет ежегодное увеличение ее показателя. Рентабельность реализационной деятельности вычисляется путем деления размера прибыли на объем выручки (оптимальное значение – 8-10%).

Факторный анализ прибыли от реализации продукции позволяет найти резервы для увеличения доходности бизнеса. Его суть заключается в определении ключевых факторов, которые существенно влияют на изменение уровня прибыли. Алгоритм его проведения подразумевает поэтапный расчет величины изменения рентабельности с учетом каждого из критериев по отдельности – объема продаж, производственных издержек, ценовой политики.

Прибыль от продажи продукции: проводка

Абсолютная величина прибыли или убытка предприятия формируется на счете 90. На его субсчетах накапливаются суммы выручки и размер фактической себестоимости. В конце отчетного интервала субсчета закрываются, выводится окончательная сумма прибыли от реализации продукции.

Пример

По итогам апреля 2018 года ООО «Мак» получило выручку от покупателей по безналичному расчету на сумму 722 037 руб., наличностью – 38 700 руб. Общая себестоимость продаж за месяц составила 598 050 руб. Прибыль от продажи готовой продукции отражается через такой комплекс бухгалтерских записей:

- Д51 – К62 – получен платеж за товары на расчетный счет в сумме 722 037 руб.

- Д50 – К62 – покупателем в кассу внесена оплата продукции в размере 38 700 руб.

- Д62 – К90.1 – 760 737 руб. (722 037 + 38 700) – отражена выручка от сделок по продаже готовых изделий.

- На следующем этапе перед определением прибыли от реализации продукции, проводка составляется по признанию себестоимости в сумме 598 050 руб. – Д90.2 – К41.

- Как определяется прибыль от реализации продукции – закрытием субсчетов по 90 счету. Для этого списываются доходы в виде выручки Д90.1 – К90.9 в сумме 760 737 руб. и издержки, включенные в себестоимость Д90.9 – К90.2 в сумме 598 050 руб.

- Если получена прибыль от продажи готовой продукции, проводка по закрытию субсчетов сформирует кредитовое сальдо на счете 90.9. В примере размер прибыли равен 162 687 руб. (760 737 – 598 050).

- Списана прибыль от продажи продукции – проводка по прибыли от обычной деятельности составляется между счетами 90.9 и 99: Д90.9 – К99 на сумму 162 687.