-

Определение общей потребности в финансировании бизнес-проекта

Финансовое

прогнозирование представляет собой

основу для финансового планирования

на предприятии (т.е. составление

стратегических, текущих и оперативных

планов) и для финансового бюджетирования

(т.е. составления общего, финансового и

оперативного бюджетов).

Главная

задача финансового планирования состоит

в определении дополнительных потребностей

финансирования, которые появляются

вследствие увеличения объемов реализации

товаров или предоставления услуг.

Определение

потребности в финансировании является

важным теоретическим вопросом в

финансовом менеджменте. Несмотря на

то, что этот вопрос в значительной мере

следован в экономической науке и

практике, однако, многие экономисты

по-разному интерпретируют его.

Ковалев

В.В. Рассматривает определение потребности

финансирования в рамках осуществления

процесса бизнес-планирования.

Непосредственно определение потребности

финансирования осуществляется в

финансовом разделе бизнес-плана

(финансовый план) У Ковалева этот раздел

называется стратегия финансирования.

Это

заключительный сводный раздел

бизнес-плана. На основе прогнозов

финансовых показателей разрабатывается

прогноз источников средств для

осуществления планируемого бизнеса.

Этот раздел должен дать ответы на

следующие вопросы:

1.

Сколько средств необходимо для реализации

бизнес-плана;

2.

Каковы источники, формы и динамика

финансирования;

3.

Каковы сроки окупаемости вложений.

Говоря

о методах прогнозирования основных

финансовых показателей, Ковалев приводит

три подхода, которые в наиболее

распространены на практике:

—

методы экспертных оценок;

—

методы обработки пространственных,

временных и пространственно -временных

совокупностей (анализ простого

динамического ряда, анализ с помощью

авторегрессионных зависимостей,

многофакторный регрессионный анализ);

—

методы ситуационного анализа и

прогнозирования (работа в имитационном

режиме, многофакторный анализ, модель

сценариев, деревья решений).

И.А.

Бланк предлагает определять потребность

финансирования через систему финансовых

планов. Финансовое планирование по

Бланку — «процесс разработки системы

финансовых планов и плановых показателей

по обеспечению развития предприятия

необходимыми финансовыми ресурсами и

повышению эффективности его финансовой

деятельности в предстоящем периоде.

Этот

автор выделяет три подсистемы финансового

планирования:

1.

Перспективное планирование финансовой

деятельности предприятия;

2.

Текущее планирование деятельности

предприятия;

3.

Оперативное планирование деятельности

предприятия.

Определять

потребности финансирования Шохин

предлагает в рамках системы стратегического,

краткосрочного и оперативного финансового

планирования, т.е. в рамках системы

финансовых планов. Финансовая часть

бизнес-плана разрабатывается в виде

прогнозных финансовых документов:

—

прогнозы доходов и расходов («Отчет о

прибылях и убытках»);

—

прогнозы движения денежных средств;

—

прогнозный баланс.

Шохин

также считает бюджетирование важным

инструментом финансового планирования

на предприятии.

В

учебном пособии Е.С. Стояновой дается

следующая последовательность

прогнозирования потребностей

финансирования:

1.

Составление прогноза продаж статистическими

и другими доступными методами.

2.

Составление прогноза переменных затрат.

3.

Составление прогноза инвестиций в

основные и оборотные активы, необходимые

для достижения необходимого объема

продаж.

4.

Расчет потребностей во внешнем

финансировании и изыскание соответствующих

источников с учетом принципа формирования

рациональной структуры источников

средств.

Е.С.

Стоянова выделяет следующие методы

определения потребности финансирования:

—

бюджетный — основан на концепции денежных

потоков и сводится к расчету финансовой

части бизнес-плана;

—

второй метод включает в себя две

модификации: «метод процента от продаж»

и «метод формулы». [2, с.406].

Ковалева

А.М. рассматривает метод определения

потребности во внешнем финансировании

в процессе характеристики существующих

моделей финансового планирования:

1.

разработка финансового раздела

бизнес-плана;

2.

бюджетирование;

3.

составление прогнозных финансовых

документов.

Для

конструирования перечисленных моделей

финансового планирования применяются

различные методы, одними из которых

являются:

а)

метод определения потребности во внешнем

финансировании;

б)

метод регрессионного анализа;

в)

метод процента от продаж.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

2.1. Расчет потребности в финансировании…

Расчет суммы денежных средств, необходимых для организации бизнеса, и поиск источников финансирования зависят от того, какой собственно бизнес планируется, какую деловую идею вы хотите реализовать. Очевидно, что оказание небольшого ассортимента бытовых услуг и организация широкой розничной торговой сети совершенно разные вещи, требующие разных знаний, способностей, возможностей, усилий, наконец, суммы денежных средств.

Допустим, вы имеете 300 000 руб. Еще 300 000 руб. вы можете на приемлемых условиях занять у деловых партнеров. Но какая сумма вам действительно необходима? Если реализовать вариант Х, то потребуется одна сумма, если в разработку взять вариант Y – другая.

Таким образом, еще раз подчеркнем: вы должны четко знать, что, собственно, вы хотите, каким образом вы собираетесь этого достигнуть, представлять последовательность действий, провести анализ рынка и на его основе сделать предварительные расчеты.

Предположим, проведенные вами исследования и изучение конъюнктуры рынка показали, что в вашем районе (городе) практически нет точек общественного питания, и в результате долгих размышлений вы решили открыть кафе. Соответственно, необходимо рассчитать, что вам для этого понадобится, сколько потребуется денег и где их достать, т. е. определить потребности в финансировании и источники финансирования. Затем необходимо провести анализ эффективности планируемых вложений, т. е. рассчитать, как будут работать вложенные деньги и отдачу от инвестирования, проанализировать альтернативные проекты и их доходность, сравнить полученные результаты. Все это необходимо сделать, чтобы, конечно, в той мере, в которой это вообще возможно, быть уверенным в успехе задуманного предприятия. Итак, вы собираетесь оказывать услуги общественного питания, открыв кафе. Предположим, вы планируете открыть новое юридическое лицо.

Для открытия кафе необходимо следующее.

• Осуществить государственную регистрацию юридического лица.

• Иметь соответствующее помещение, привести его в порядок, оформить в оригинальном привлекательном стиле.

• Получить все необходимые разрешения на ведение соответствующей деятельности.

• Приобрести оборудование и инвентарь (торговое оборудование, посуду и кухонные принадлежности, столы и стулья для посетителей, кассовый аппарат, холодильные камеры и т. д.).

• Иметь запас полуфабрикатов для приготовления блюд, а также товарные продовольственные и алкогольные позиции в ассортименте.

• Нанять персонал.

Вот, пожалуй, основной перечень требуемого.

Проведем расчет средств, необходимых для открытия кафе. Сразу заметим, что не обязательно делать какие-то глобальные красочные расчеты. Мы проводим расчет «для себя», поэтому не стоит тратить на его оформление лишние силы и время. Тот расчет, который мы делаем на этом этапе, не является бизнес-планом, который необходимо представить внешним пользователям и который должен быть, по сути, рекламным документом и инструментом психологического воздействия. На этом этапе мы делаем предварительные расчеты «для себя». Поэтому в данном случае главными требованиями, предъявляемыми к таким расчетам, являются аккуратность и наличие данных, при помощи которых можно ответить на поставленные вами вопросы. Ведь главное – содержание, а не красивая оболочка.

Обратите внимание!

Предварительные экономические расчеты не являются бизнес-планом. Их цель – определить, имеется ли реальная основа в намечаемом бизнесе, что именно и какие средства потребуются для реализации проекта. Бизнес-план – инструмент более сложный, более глобальный и обеспечивает взаимоувязку всех показателей, в том числе и полученных в ходе предварительных расчетов.

В качестве примера приведем предварительные экономические расчеты, которые, с нашей точки зрения, необходимо провести при открытии кафе. При этом предположим, что заняться данным бизнесом решили два гражданина Российской Федерации – Иванов и Петров, общая сумма денежных средств, которыми они располагают и которые согласны пустить в оборот, составляет 4 000 000 руб. Данные физические лица решили организовать общество с ограниченной ответственностью – ООО.

Итак, сделаем простейший расчет (расчетный период – месяц), который позволит предпринимателю провести предварительный экономический анализ деятельности кафе и ответить на вопрос, какая сумма денежных средств необходима для реализации данного проекта. При этом рассмотрим два различных варианта:

1) аренда помещения;

2) приобретение помещения в собственность.

На основе анализа работы кафе в других районах города была рассчитана плановая величина ежедневной выручки кафе, равная 40 000 руб. Среднее количество дней в месяце – 30.

При этом было выяснено, что в интересующем их районе города располагается недействующий магазин, площадь помещения которого составляет 140 кв. м, и который собственник согласен передать в аренду за 100 000 руб. в месяц или продать за 4 200 000 руб. Собственник помещения отказывается зачесть стоимость ремонта в счет арендной платы. Также учредители рассчитали затраты, которые необходимо произвести для реализации проекта. Оплату всех расходов, связанных с реализацией проекта, необходимо производить по факту выполнения работ или отгрузки ТМЦ. Помимо перечисленных выше расходов предприниматели учли дополнительные непредвиденные расходы, связанные с оформлением документации, а также налоговые выплаты.

Вариант 1

Для реализации рассматриваемого проекта предполагается помещение под кафе взять в аренду с оплатой аренды в размере 100 000 руб. в месяц.

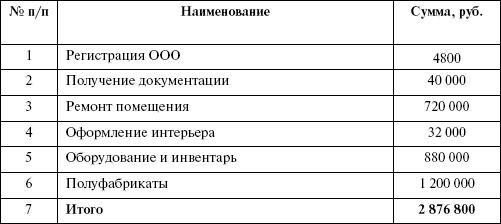

Расходы на открытие кафе (капитальные, разовые и начальные вложения) можно отнести к следующим статьям расходов.

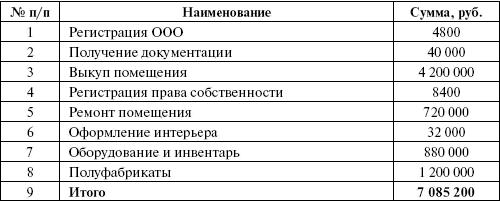

1. Регистрация ООО.

2. Получение (оформление) разрешительной документации на оказание услуг общественного питания.

3. Ремонт помещения (включая стоимость материалов и работ).

4. Оформление помещения в оригинальном стиле (включая стоимость материалов и работ).

5. Приобретение торгового и кухонного оборудования, инвентаря (посуда и кухонные приборы, столы и стулья для посетителей, кассовый аппарат и пр.).

6. Полуфабрикаты для приготовления блюд, товарные продовольственные и алкогольные позиции в ассортименте. При организации кафе необходимо создать широкий ассортимент продукции с нуля. Поэтому величина расходов по этой статье затрат при открытии кафе будет значительно выше, чем в последующие месяцы, когда ассортимент только пополняется и обновляется.

Смета предварительных расходов на открытие кафе в случае аренды помещения приведена в табл. 2.1.

Таблица 2.1

Капитальные, разовые и начальные вложения на открытие кафе

(помещение для кафе арендуется)

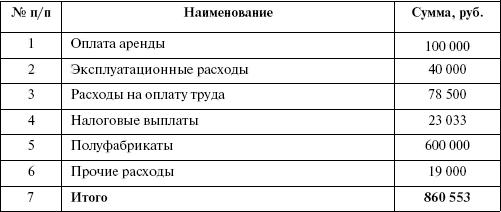

Далее составим смету ежемесячных доходов и расходов. Предполагается, что ежемесячный доход кафе составит 1 200 000 руб. (40 000 руб. (доход в день) Ч 30 дней).

В текущие ежемесячные расходы войдут:

1) оплата аренды;

2) эксплуатационные расходы, в том числе платежи за электроэнергию, отопление и связь;

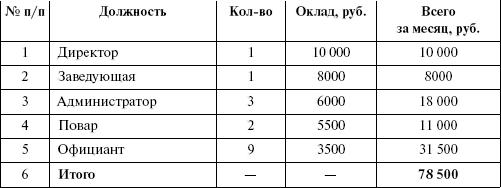

3) расходы на оплату труда, расчет которых приведен в табл. 2.2.

Таблица 2.2

Ежемесячные расходы на оплату труда

персонала кафе

Налоговые выплаты. В соответствии с главой 26.3 Налогового кодекса РФ и законом субъекта РФ при оказании услуг общественного питания уплачивается единый налог на вмененный доход (ЕНВД), величина которого не зависит от величины фактических доходов и расходов, а определяется базовой доходностью данного вида деятельности, определенного НК РФ, коэффициентами, используемыми в расчете, и частными количественными показателями, в данном случае площадь зала обслуживания посетителей (пример 2.1). Налоговый период по ЕНВД – квартал.

Пример 2.1

Рассчитаем величину ЕНВД для кафе площадью 140 кв. м. Базовая доходность по услугам общественного питания составляет 1000 руб. Коэффициент К2, учитывающий совокупность особенностей ведения предпринимательской деятельности в рассматриваемом примере, составляет 0,5. Коэффициент-дефлятор К1 на 2006 год установлен в размере 1,132.

Следовательно, налоговая база будет равна: 1000 руб. Ч 140 кв. м Ч 3 мес. Ч Ч 0,5 Ч 1,132 = 237 720 руб.

Единый налог, уплачиваемый ежеквартально, составит 15 % от величины налоговой базы – 35 658 руб. (237 720 руб. Ч 15 %). Ежемесячные выплаты ЕНВД составят – 35 658 руб.: 3 мес. = 11 886 руб.

Кроме ЕНВД компании придется ежемесячно платить страховые взносы в Пенсионный фонд РФ и взнос от несчастных случаев на производстве (пример 2.2).

Пример 2.2

Рассчитаем величину начислений на заработную плату персонала кафе. Ежемесячный фонд заработной платы, как видно из табл. 2.2, составляет 78 500 руб. В нашем случае страховые взносы в ПФ РФ равны 14 % от фонда оплаты труда, а страховые взносы от несчастных случаев на производстве равны 0,2 % от фонда оплаты труда. Таким образом ежемесячные начисления на заработную плату будут равны: 11 147 руб. (78 500 руб. Ч 14,2 %).

Следовательно общая величина налогов за месяц составит: 11 886 + + 11 147 = 23 033 руб.

Эту сумму необходимо будет уплатить в бюджет независимо от фактически полученных доходов. При этом НДС, налог на прибыль, налог на имущество, ЕСН не уплачиваются (подробнее см. раздел 3.2).

Подсчитаем теперь расходы по позициям полуфабрикаты для приготовления блюд, товарные продовольственные и алкогольные позиции для пополнения и обновления ассортимента и прочие расходы (транспортные и др.).

Рассчитав затраты по каждой из статей расходов, составим смету текущих ежемесячных расходов кафе (табл. 2.3).

Таблица 2.3

Текущие ежемесячные расходы

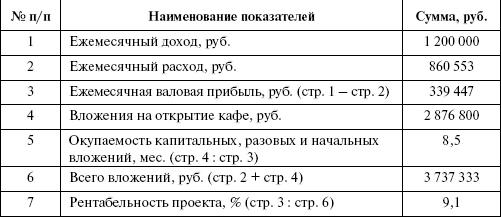

Проведем предварительный экономический анализ открытия кафе и эффективности планируемых вложений для случая, когда помещение под кафе арендуется (табл. 2.4).

Таблица 2.4

Сводные плановые показатели финансово-хозяйственной деятельности при

взятии помещения под кафе в аренду

Таким образом, при рассмотрении варианта 1, когда помещение арендуется, для ведения полноценной деятельности необходимо иметь 3 737 333 руб.

Однако необходимо учесть, что, например налоги (ЕНВД и взносы на пенсионное страхование) будут уплачиваться по окончанию квартала и месяца соответственно. То есть в любом случае их можно будет погасить из поступающей выручки, также как и заработную плату и взносы за аренду (по условиям договора аренды). За электроэнергию, связь, отопление нужно платить авансом.

А вот пополнение и обновление ассортимента товарной продукции, прочие расходы будут частично возникать сразу в начале деятельности, а частично по мере ее осуществления. Однако, чтобы иметь запас денежных средств и быть готовым к неожиданностям, считаем, что данные суммы нужно иметь к началу деятельности.

Соответственно получаем, что для организации рассматриваемого бизнеса необходимо иметь: 3 535 800 руб. (3 737 333 (всего вложений) – 100 000 (аренда) – 78 500 (зарплата) – 23 033 (налоги)).

Вариант 2

Для реализации рассматриваемого проекта предполагается помещение под кафе выкупить за 4 200 000 руб.

В этом случае начальные расходы будут включать в себя, помимо перечисленных при рассмотрении варианта 1, расходы на:

• выкуп помещения;

• регистрацию права собственности на помещение и оформление сопутствующих документов.

Смета предварительных расходов на открытие кафе в случае выкупа помещения приведена в табл. 2.5.

Таблица 2.5

Капитальные, разовые и начальные вложения на открытие кафе

(помещение для кафе выкупается)

Далее составим смету ежемесячных доходов и расходов.

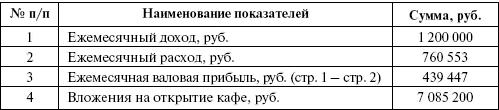

Предполагается, как и при рассмотрении варианта 1, что ежемесячный доход кафе составит: 1 200 000 руб. (40 000 руб. (доход в день) Ч 30 дней).

Ежемесячные расходы, по сравнению с приведенными в таб. 2.3, уменьшатся на величину, равную оплате аренды, и составят 760 533 руб.

Проведем предварительный экономический анализ открытия кафе и эффективности планируемых вложений для случая, когда помещение под кафе выкупается (табл. 2.6).

Таблица 2.6

Сводные плановые показатели финансово-хозяйственной

деятельности при выкупе помещения под кафе

С учетом того, что заработную плату и налоги можно оплатить из выручки, получим, что для реализации проекта потребуется: 7 744 200 руб. (7 845 733 руб. – 78 500 руб. (зарплата) – 23 033 руб. (налоги)).

Таким образом, при рассмотрении варианта 2, когда помещение выкупается, для ведения полноценной деятельности необходимо иметь 7 744 200 руб.

Из приведенных расчетов следует, что при реализации варианта 1 (помещение арендуется) срок окупаемости проекта равен 8,5 месяцам, а при реализации варианта 2 (помещение выкупается) вложенные средства окупятся за 16,1 месяца, т. е. приблизительно на 7 месяцев позже. Рентабельность проектов 1 и 2 составит 9,1 и 5,6 % соответственно.

На первый взгляд более выгодно реализовать проект 1 (аренда помещения). Однако реализация проекта 2 (выкуп помещения) будет «вдвойне» инвестиционным, потому что помимо организации дела одновременно происходит инвестиция денежных средств в капитальные вложения. Проект 2 окупится на 7 месяцев позже проекта 1, однако в этом случае в собственности у организации окажется актив, первоначальная стоимость которого равна 4 200 000 руб. и который будет неплохим вложением на будущее. Важно учесть, что в настоящее время из доступных и удобных для работы инструментов борьбы с инфляцией одним из наиболее выгодных является вложение в недвижимость, которое позволяет не только сберечь капитал от обесценивания, но и приумножить, так как рост цен на недвижимость опережает уровень инфляции.

Налоговое бремя при этом не увеличивается, так как данное юридическое лицо будет применять ЕНВД, при котором налог на имущество не платится. Не увеличиваются также и эксплутационные расходы.

В случае аренды учредители, окупив первоначальные вложения, отремонтировав и приведя в порядок помещение за свой счет, рискуют получить от арендодателя уведомление о расторжении договора аренды с требованием освободить помещение. Необходимо также учесть, что в случае выкупа помещения, после завершения срока окупаемости первоначальных вложений, сумма прибыли ежемесячно будет выше на 100 000 руб. за счет отсутствия арендных платежей. И это без учета роста стоимости аренды.

С учетом всех рассмотренных факторов становится очевидным, что в данном случае при открытии кафе выгоднее прибегнуть к варианту 2, выкупив помещение.

Оценим финансовые возможности учредителей.

Итак, при реализации варианта 1 (аренда помещения) для организации бизнеса необходимо иметь 3 535 800 руб., при реализации варианта 2 (покупка помещения) нужно уже 7 744 200 руб. Учредители, Иванов и Петров, располагают только 4 000 000 руб. Получается, что для них реален только вариант 1. При этом и расклад цифр оптимален с точки зрения финансового планирования. В случае возникновения форс-мажорных ситуаций, влекущих незапланированные финансовые потери, эти учредители не окажутся под угрозой банкротства, так как будут иметь запас денежных средств в сумме 464 200 руб. (4 000 000 – 3 535 800).

Для реализации варианта 2 необходимо найти дополнительно 3 744 200 руб. (7 744 200 – 4 000 000).

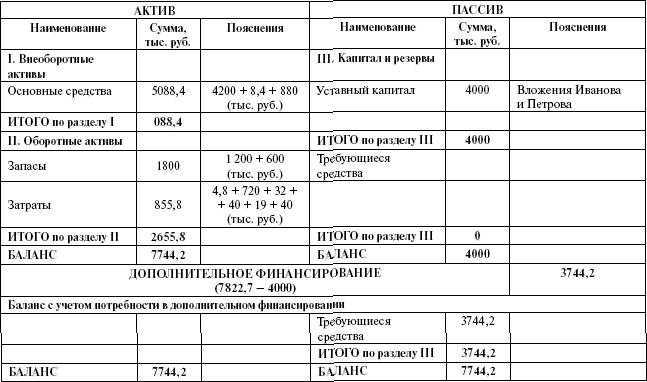

Ряд авторов предлагают определять потребность в дополнительном финансировании несколько другим способом, составляя прогнозный баланс на дату начала деятельности (табл. 2.7). То есть потребность в дополнительном финансировании будет представлять собой, по сути, величину несбалансированности баланса.

Рассмотренный способ имеет свои несомненные преимущества – быстрота и простота расчета. В то же время полученные данные очень приближенные. Их можно использовать в качестве достаточно важного аналитического оперативного материала, но не как руководство для получения кредита или займа.

Вспомним, что баланс (прогнозный баланс) отражает финансовое состояние компании лишь на определенную отчетную дату. А остаток на конец какого-то периода в размере 1 800 000 руб. вовсе не свидетельствует о том, что это хотя бы среднемесячный запас. Наоборот, в нашем случае эта цифра получается при сложении стоимости собственно товарного запаса (1 200 000 руб.) и суммы его пополнения (600 000 руб.). Игнорирование этого факта может привести к серьезным ошибкам в оценке потребности в финансировании.

Таблица 2.7

Прогнозный баланс для расчета потребности в дополнительных источниках финансирования

при открытии кафе

Данный текст является ознакомительным фрагментом.

Читайте также

1.6. Потребности и интересы

1.6. Потребности и интересы

Потребность – нужда человека в том, что составляет необходимое условие его существования. В самом общем виде потребность можно определить как объективно необходимое условие существования или развития ее носителя. Это объективное условие,

14. ПОТРЕБНОСТИ И МОТИВЫ ЛИЧНОСТИ

14. ПОТРЕБНОСТИ И МОТИВЫ ЛИЧНОСТИ

Потребность можно определить как нужду человека в чем-либо, побуждающую его к необходимости действий для реализации этой потребности. Потребность всегда связана с деятельностью и определяет активность личности.С объективной стороны

Должны ли родители предугадывать потребности ребенка?

Должны ли родители предугадывать потребности ребенка?

(Спрашивает Линди Уильямс, Кройдон, Новый Южный Уэльс, Австралия)Умные родители стараются предугадать потребности ребенка. Если вовремя заметить его беспокойство и предпринять необходимые меры, то можно избежать

27. РЕСУРСЫ И ПОТРЕБНОСТИ

27. РЕСУРСЫ И ПОТРЕБНОСТИ

Потребности человека – необходимость человека в ресурсах для поддержания жизнедеятельности организма и развития личности.Психолог А. Маслоу выделил духовные и материальные сферы потребностей человека. Высшую ступень он отводил потребностям в

2.3. Расчет потребности в финансировании с учетом привлечения кредитных средств…

2.3. Расчет потребности в финансировании с учетом привлечения кредитных средств…

В разделе 2.1 мы рассмотрели два варианта проведения предварительного расчета средств, необходимых для открытия кафе: для случая, когда помещение под кафе арендуется, и для случая, когда

36. Применение доходного подхода при финансировании недвижимости

36. Применение доходного подхода при финансировании недвижимости

Доходный подход помогает инвестору учитывать ожидаемый инвестиционный доход, поэтому его нужно применять при обосновании решений о финансировании инвестиций в недвижимость, при анализе

Глава 14 Уникальные потребности

Глава 14

Уникальные потребности

Мне сорок лет, а у меня тело двадцатилетнего.

Кент Бостик, участвовавший в Олимпийских играх в возрасте 42 и 46 лет

Как было бы здорово, если бы мы имели единую для всех, всеобъемлющую «формулу тренировок»! Иногда я мечтаю о том, чтобы она

Неудовлетворенные потребности

Неудовлетворенные потребности

Для жизни нам требуются три основные вещи: пища, чтобы есть, вода, чтобы пить, и воздух, чтобы дышать. А еще нам нужна любовь и общение с другими людьми. Наши сердца тоже испытывают голод. Когда сердечных связей мало или они кратковременны, мы

27. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

27. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

Основная задача планирования оборотных средств состоит в определении их экономически обоснованной величины, обеспечивающей бесперебойное финансирование плановых затрат на производство и реализацию продукции, а

Потребности человека и управление временем

Потребности человека и управление временем

Так стань же тем, кем можешь стать!

Ницше

Согласно одному из основоположников теории мотивации, американскому психологу и философу Абрахаму Маслоу[11], динамический подход к мотивации предполагает ее непрерывное изменение, при

Финансовое прогнозирование представляет собой основу для финансового планирования на предприятии (т.е. составление стратегических, текущих и оперативных планов) и для финансового бюджетирования (т.е. составления общего, финансового и оперативного бюджетов).

Главная задача финансового планирования состоит в определении дополнительных потребностей финансирования, которые появляются вследствие увеличения объемов реализации товаров или предоставления услуг.

Определение потребности в финансировании является важным теоретическим вопросом в финансовом менеджменте. Несмотря на то, что этот вопрос в значительной мере следован в экономической науке и практике, однако, многие экономисты по-разному интерпретируют его.

Ковалев В.В. Рассматривает определение потребности финансирования в рамках осуществления процесса бизнес-планирования. Непосредственно определение потребности финансирования осуществляется в финансовом разделе бизнес-плана (финансовый план) У Ковалева этот раздел называется стратегия финансирования.

Это заключительный сводный раздел бизнес-плана. На основе прогнозов финансовых показателей разрабатывается прогноз источников средств для осуществления планируемого бизнеса. Этот раздел должен дать ответы на следующие вопросы:

1. Сколько средств необходимо для реализации бизнес-плана;

2. Каковы источники, формы и динамика финансирования;

3. Каковы сроки окупаемости вложений.

Говоря о методах прогнозирования основных финансовых показателей, Ковалев приводит три подхода, которые в наиболее распространены на практике:

— методы экспертных оценок;

— методы обработки пространственных, временных и пространственно -временных совокупностей (анализ простого динамического ряда, анализ с помощью авторегрессионных зависимостей, многофакторный регрессионный анализ);

— методы ситуационного анализа и прогнозирования (работа в имитационном режиме, многофакторный анализ, модель сценариев, деревья решений).

И.А. Бланк предлагает определять потребность финансирования через систему финансовых планов. Финансовое планирование по Бланку — «процесс разработки системы финансовых планов и плановых показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде.

Этот автор выделяет три подсистемы финансового планирования:

1. Перспективное планирование финансовой деятельности предприятия;

2. Текущее планирование деятельности предприятия;

3. Оперативное планирование деятельности предприятия.

Определять потребности финансирования Шохин предлагает в рамках системы стратегического, краткосрочного и оперативного финансового планирования, т.е. в рамках системы финансовых планов. Финансовая часть бизнес-плана разрабатывается в виде прогнозных финансовых документов:

— прогнозы доходов и расходов («Отчет о прибылях и убытках»);

— прогнозы движения денежных средств;

— прогнозный баланс.

Шохин также считает бюджетирование важным инструментом финансового планирования на предприятии.

В учебном пособии Е.С. Стояновой дается следующая последовательность прогнозирования потребностей финансирования:

1. Составление прогноза продаж статистическими и другими доступными методами.

2. Составление прогноза переменных затрат.

3. Составление прогноза инвестиций в основные и оборотные активы, необходимые для достижения необходимого объема продаж.

4. Расчет потребностей во внешнем финансировании и изыскание соответствующих источников с учетом принципа формирования рациональной структуры источников средств.

Е.С. Стоянова выделяет следующие методы определения потребности финансирования:

— бюджетный — основан на концепции денежных потоков и сводится к расчету финансовой части бизнес-плана;

— второй метод включает в себя две модификации: «метод процента от продаж» и «метод формулы». [2, с.406].

Ковалева А.М. рассматривает метод определения потребности во внешнем финансировании в процессе характеристики существующих моделей финансового планирования:

1. разработка финансового раздела бизнес-плана;

2. бюджетирование;

3. составление прогнозных финансовых документов.

Для конструирования перечисленных моделей финансового планирования применяются различные методы, одними из которых являются:

а) метод определения потребности во внешнем финансировании;

б) метод регрессионного анализа;

в) метод процента от продаж.

Дата добавления: 2016-12-29; просмотров: 582 | Нарушение авторских прав | Изречения для студентов

Читайте также:

Рекомендуемый контект:

Поиск на сайте:

© 2015-2020 lektsii.org — Контакты — Последнее добавление

Источник

Формирование финансового плана работы компании или денежных потоков инвестиционного проекта предполагает расчет потребности в оборотных средствах. Нередко для решения этой задачи используются периоды оборота краткосрочных активов и обязательств — фактические или планируемые. Существует еще один подход к расчету потребности в финансировании оборотного капитала, который не требует периодов оборота, базируется на данных отчетности предприятия и занимает минимум времени. О нем и поговорим.

Потребность в финансировании оборотного капитала предприятия в целом или отдельного проекта может быть определена детально или укрупненно.

Детальный и укрупненный подходы применяются в случае, если при описании денежных потоков предприятия или проекта доходы и затраты отражаются по методу начисления (по отгрузке), а не кассовым методом (не по факту притока и оттока денежных средств).

Детальный подход

Для детального планирования оборотного капитала необходима информация об условиях приобретения ресурсов, отгрузки и оплаты готовой продукции (услуг). Зачастую эта информация выражается в виде периодов оборота отдельных составляющих краткосрочных активов и обязательств. Прогнозные величины запасов, дебиторской и кредиторской задолженности определяются с использованием традиционных формул финансового анализа:

Запасы, ден. ед. = Период оборота запасов, дни × (Производственные затраты, ден. ед. / Продолжительность анализируемого периода, дни);

Дебиторская задолженность, ден. ед. = Период оборота дебиторской задолженности, дни × (Выручка, ден. ед. / Продолжительность анализируемого периода, дни);

Кредиторская задолженность, ден. ед. = Период оборота кредиторской задолженности, дни × (Производственные затраты, ден. ед. / Продолжительность анализируемого периода, дни).

На практике применяются различные модификации этих формул, например проводятся расчеты только по отношению к выручке или поэлементная детализация запасов, дебиторской и кредиторской задолженности.

В любом случае:

1) сначала определяется величина оборотного капитала на конец каждого планируемого периода (Запасы, ден. ед. + Дебиторская задолженность, ден. ед. – Кредиторская задолженность, ден. ед.);

2) затем рассчитываются изменения оборотного капитала от периода к периоду, которые включаются в денежные потоки финансового плана или инвестиционного проекта организации.

Укрупненный подход

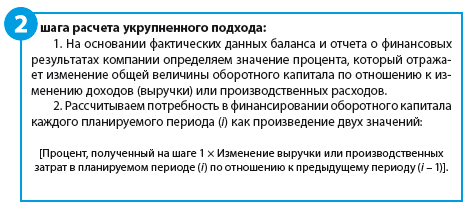

Укрупненный подход позволяет определить потребность в финансировании оборотного капитала с меньшим объемом предварительных расчетов, в которых все периоды оборота краткосрочных активов и обязательств заменяются на единственный показатель — процент изменения оборотного капитала по отношению к изменению выручки или производственных затрат организации.

Пример реализации такого подхода при построении финансового плана предприятия — в табл. 1 (шаг 1) и 2 (шаг 2).

В расчетах шага 1, чтобы объективно оценить ситуацию, можно использовать стандартную бухгалтерскую либо управленческую отчетность. Как правило, анализируются данные за прошедший отчетный год, но это не обязательно — важно рассчитать процент на основании информации того отчетного периода, в котором условия управления оборотным капиталом были наиболее близки к планируемым.

К сведению

Если в предшествующем отчетном периоде имели место нетипичные для компании соотношения доходов, затрат и оборотного капитала (возникшие как результат выполнения разового особо выгодного либо нестандартно убыточного заказа, непривычно высоких сумм авансирования или задолженности по работам капитального характера и т. п.), имеет смысл определять процент по данным более ранних лет.

Таблица 1

Расчет фактического процента изменения оборотного капитала по отношению к изменению выручки и производственных расходов компании (шаг 1)

|

№ п/п |

Наименования строк |

Код |

31.12.2016 |

01.01.2016 |

|

Выдержка из баланса |

||||

|

II. Оборотные активы |

||||

|

1 |

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

1150 |

1200 |

|

2 |

Денежные средства и денежные эквиваленты |

1250 |

11 783 |

20 332 |

|

3 |

ИТОГО оборотные активы |

1200 |

414 132 |

388 770 |

|

IV. Краткосрочные обязательства |

||||

|

4 |

Заемные средства |

1510 |

161 654 |

162 473 |

|

5 |

ИТОГО краткосрочные обязательства |

1500 |

301 692 |

336 020 |

|

Выдержка из отчета о финансовых результатах |

За 2016 г. |

За 2015 г. |

||

|

6 |

Выручка |

2110 |

843 099 |

687 044 |

|

7 |

Производственные расходы1 (Себестоимость продаж + Коммерческие расходы + Управленческие расходы) |

2120, 2210, 2220 |

701 770 |

526 927 |

|

8 |

Оборотный капитал без учета денег и займов2 ((п. 3 – п. 1 – п. 2) – (п. 5 – п. 4)) |

261 161 |

193 691 |

|

|

9 |

Изменение оборотного капитала (п. |

67 470 |

||

|

10 |

Изменение выручки (п. 6) за период |

156 055 |

||

|

11 |

Изменение производственных расходов (п. 7) за период |

174 843 |

||

|

12 |

Процент изменения оборотного капитала по отношению к изменению выручки |

п. 9 / п. 10 |

43 % |

|

|

13 |

Процент изменения оборотного капитала по отношению к изменению производственных расходов |

п. 9 / п. 11 |

39 % |

за период

за периодОбратите внимание:

1. В расчетах может быть использована общая величина производственных расходов отчета о прибылях (себестоимость продаж + коммерческие расходы + управленческие расходы) либо только себестоимость продаж.

Величина оборотного капитала определяется расчетами со всеми поставщиками предприятия, в том числе с теми, которые приводят к возникновению коммерческих и управленческих расходов в отчете о финансовых результатах (доставка и реклама продукции; аренда, освещение, отопление общехозяйственных зданий).

Расчеты будут справедливы как в случае роста (как в нашем примере), так и в случае сокращения доходов и расходов предприятия.

2. Привлекаемые кредиты и остаток денежных средств являются результирующими значениями при формировании денежных потоков, поэтому не участвуют в определении процента.

Таблица 2

Расчет потребности в финансировании оборотного капитала с использованием процента изменения оборотного капитала (шаг 2)

|

№ п/п |

Выдержка из отчета о движении денежных средств1 |

Факт 2016 г. |

План |

||

|

2017 г. |

2018 г. |

2019 г. |

|||

|

1 |

Выручка |

843 099 |

930 000 |

900 000 |

900 000 |

|

2 |

Производственные расходы |

(701 770) |

(760 000) |

(740 000) |

(740 000) |

|

3 |

Процент изменения оборотного капитала по отношению к изменению выручки2 |

43 % |

43 % |

43 % |

43 % |

|

4 |

Изменение потребности в финансировании оборотного капитала (п. 3 × [п. 1 (i – 1) – п. 1 (i)]) |

(67 470) |

(37 367) |

12 900 |

|

|

5 |

Налог на прибыль (20 % × (п. 1 – п. 2)) |

(28 266) |

(34 000) |

(32 000) |

(32 000) |

|

6 |

Амортизация в составе производственных затрат3 |

72 580 |

73 000 |

73 000 |

73 000 |

|

7 |

Денежный поток от операционной деятельности (сальдо денежных потоков от текущих операций)4 (п. 1 + п. 2 + п. 4 + п. 5 + п. 6) |

118 173 |

171 633 |

213 900 |

201 000 |

При расчетах необходимо учитывать следующее:

1. Применяется косвенный метод построения отчета.

Значения в скобках обозначают отток денежных средств, значения без скобок — приток.

2. Если в составе оборотного капитала предприятия наибольший удельный вес имеют дебиторская задолженность покупателей и полученные от покупателей авансы, логично использовать в расчетах процент по отношению к выручке.

Компания, рассмотренная в примере, выбрала этот вариант зависимости. В частности, значения строки 4 определены следующим образом:

- 2017 г.: 43 % × (843 099 – 930 000) = (37 367) — потребность в финансировании;

- 2018 г.: 43 % × (930 000 – 900 000) = 12 900 — высвобождение денежных средств.

Если оборотный капитал в большей степени состоит из материальных запасов, уплаченных поставщикам авансов и кредиторской задолженности перед поставщиками, имеет смысл выбрать процент по отношению к затратам.

В этом случае в строке 4 была бы заложена формула: 39 % × [п. 2 (i – 1) – п. 2 (i)].

Представленный подход, несмотря на простоту, учитывает ключевые закономерности финансового менеджмента:

- величина оборотного капитала предприятия зависит от размера выручки и производственных затрат;

- на денежные потоки влияет изменение величины оборотного капитала от периода к периоду; при росте объемов производства возникает потребность в финансировании оборотного капитала (отток денег), при сокращении оборотов наблюдается высвобождение финансовых ресурсов.

Условия управления оборотным капиталом инвестиционного проекта могут отличаться от фактических условий, сложившихся в компании на текущий момент. Этот факт можно учесть корректировкой значения процента.

3. Амортизация входит в состав производственных затрат, но не является оттоком денежных средств.

4. Выплаты процентов по долговым обязательствам, которые в российских стандартах учитываются в составе потоков от операционной деятельности (текущих операций), в данном случае были отражены в потоках от финансовой деятельности, что логично по экономической сути и разрешается международными стандартами.

Выводы

В случаях, когда допустимо укрупненное описание денежных потоков, расчет потребности в финансировании оборотного капитала процентом от изменения доходов или расходов экономически обоснован и достаточно удобен. К таким случаям можно отнести, например, оценку стоимости компании методом дисконтированных денежных потоков, проведение экспресс-оценки инвестиционного проекта.

Процент изменения оборотного капитала определяется на основании той же информации, что периоды оборота краткосрочных активов и обязательств, поэтому степень достоверности полученного процента та же самая, что у расчетных показателей оборачиваемости.

Как любая упрощенная методика, предложенный подход имеет ограничение, снижающее точность получаемого результата: предполагается, что условия управления оборотным капиталом в будущем останутся неизменными по сравнению с проанализированным фактическим периодом. Ухудшение или улучшение состояния расчетов с покупателями и поставщиками или управления запасами можно выразить, соответственно, увеличением или уменьшением значения процента, но достоверно определить это изменение сложно.

Можно определить проценты для отдельных периодов в течение года и применять их для аналогичных планируемых интервалов. Это актуально, если в связи с отраслевыми особенностями условия управления оборотным капиталом организации в отдельных периодах года существенно различаются.

Возможны и иные модификации, которые экономист предприятия посчитает обоснованными.

А. А. Васина,

финансовый консультант

Источник

Финансовый раздел бизнес плана – необходимый набор документации для организации и подробного анализа аспектов деятельности компании. В качестве основных показателей оценки используются текущая денежная сводка данных, а также определение перспективы реализации (объемов продаж) на рынке товаров и услуг.

Цель финансового плана в бизнес-плане

Структура, содержание и цели финансового плана в бизнес-плане напрямую зависит от предприятия, для которого он составляется, и аудитории, которой он будет представлен. Документация, которая будет использована работниками организации для менеджмента и продвижения продукта компании, должна содержать подробные сводки о потенциальных источниках финансов и внутренних денежных потоках. А вот финансовый раздел бизнес плана, который будет представлен инвесторам и заказчикам (то есть для внешнего использования и частичного маркетинга предприятия), преимущественно, будет состоять из оценок ликвидности, позитивный анализ платежеспособности, прибыльности и других маркеров, которые будут доказывать прибыльность и денежную обеспеченность.

Что должен содержать финансовый план бизнес-планирования

Чтобы достигнуть поставленных целей финансового бизнес-планирования, а именно привлечение денег или формирования задач перспектив и развития компании, он в обязательном порядке должен содержать следующие пункты:

-

определение порядка и способов получения максимальной чистой прибыли от деятельности в уже имеющихся условиях эксплуатации финансов и функционирования самой компании;

-

оптимизацию доходов и расходов, а также других путей вложения капитала для обеспечения и подтверждения финансовой устойчивости предприятия;

-

доказательство финансовой состоятельности и обеспеченности проекта для подтверждения кредитной самостоятельности и рентабельности;

-

создания корректного и действующего механизма управления денежными потоками. Она может включать в себя такие виды политик:

-

учетную;

-

кредитную;

- Купить бизнес-план

амортизационную;

-

дивидендную;

-

налоговую.

При разработке финансовой части бизнес плана, ориентированного на иностранных инвесторов, следует учитывать следующие особенности составления документации:

-

обязательное включение анализа и отчетности прибыли и убытков за последний бухгалтерский период (выбор временных рамок остается за автором бизнес-плана, но чаще всего берутся показатели за предыдущий квартал, полгода или год);

-

ведомость о текущей сумме баланса капитала организации;

-

предполагаемые источники доходов и расходов, то есть непосредственный финансовый план.

Полезно знать! Во время составления финансового раздела бизнес-плана желательно руководствоваться порядком Общепринятых принципов бухгалтерского учета.

В отечественных реалиях это значит, что эффективный план должен содержать следующие разделы:

-

прогнозируемые объемы реализации вырабатываемой продукции;

-

планы о доходах и расходах;

-

предполагаемые денежные поступления (по внутреннему обороту и извне), а также текущие выплаты, например, по действующим кредитам;

-

нынешний баланс предприятия, состоящий из активов и пассивов;

-

определения источников и направления растрат.

Во время проектирования баланса предприятия следует обращать внимание на следующие аспекты:

-

для формирования активов нельзя брать единственный путь получения средств – привлечение извне. Законодательно всем юрлицам полагается минимальный уставной капитал. Собственный капитал – значимый финансовый показатель, который обеспечивает должную репутацию для кредиторов;

-

ликвидность баланса – важный маркер оценки жизнеспособности и перспективы организации, который позволяет оценить «маневренность» компании на рынке то есть скорость реализации активов.

Также одним обязательным итогом корректной финансовой части бизнес плана должен стать глубокий анализ безубыточности деятельности. Для его составления проводятся расчеты необходимых объемов продаж и цен, которых будет достаточно только для покрытия расходов (получение прибыли в данном случае не учитывается). Именно на эту часть обращают внимание потенциальные инвесторы, так как считают ее основополагающим подтверждением жизнеспособности предприятия.

Структура финансовой части бизнес-плана

Для составления финансового плана принято брать временной промежуток в 3-5 лет. Всю документацию в составе условно можно поделить на три части:

-

прогнозирование предполагаемых целей и путей их достижения;

- Стоимость бизнес-плана

проектирование потоков денежных средств;

-

планирование баланса предприятия после внедрения всех мер, указанных в плане.

В прогнозирование финансовых целей входит подробное описание перспектив развития деятельности исключительно с точки зрения полученной прибыли. Если документация предполагает презентацию для инвесторов, прогноз должен включать анализ предстоящей прибыли за первый год и в следующих базисных периодах, так как это будет наглядным представлением инвестиционной привлекательности компании.

Проектирование потоков денежных средств зачастую отличается от банковского сальдо оборота, так как для него используются другие механизмы расчетов доходов и затрат. По своей сути оно является коротким анализом фактических финансовых поступлений и их перечисление на развитие деятельности.

Планирование баланса не является анализом сальдо за ограниченный период времени. Собой оно представляет описание сильных и слабых сторон (с точки зрения денежных средств) на момент составления документации. Для определения этих маркеров нужно составить общий расчет на основе таких показателей, как собственные средства (внутренний капитал) компании, инструменты, которыми располагает компания, а также обязательства (пути и направления растрат).

Образец финансовых расчетов в бизнес-плане

Финансовые расчеты в бизнес плане опираются на такие аспекты деятельности:

-

общие активы, необходимые для продолжения функционирования организации;

-

внешние источники инвестиций, то есть непосредственное финансирование извне;

-

анализ основных источников постоянных расходов. В общих случаях ими являются растраты на оборудование, зарплаты сотрудникам, аренду помещений, коммунальные счеты, налоги, рекламу и прочее;

-

определение комфортных условий для достижения максимальной прибыли и поддержания должной финансовой устойчивости;

-

комплекс мер и стратегий по получению инвестиционной привлекательности компании;

-

конечные результаты и промежуточные показатели движения денежных средств.

Важно! Скачать пример расчета финансового плана в бизнес плане можно с открытых источников в Интернете.

Для презентации компании ФП играет немаловажную роль, но также он является и путем организации эффективного механизма по управлению предоставленными ресурсами компании с целью успешных финансовых вложений.

Источник

Формирование финансового плана работы компании или денежных потоков инвестиционного проекта предполагает расчет потребности в оборотных средствах. Нередко для решения этой задачи используются периоды оборота краткосрочных активов и обязательств — фактические или планируемые. Существует еще один подход к расчету потребности в финансировании оборотного капитала, который не требует периодов оборота, базируется на данных отчетности предприятия и занимает минимум времени. О нем и поговорим.

Потребность в финансировании оборотного капитала предприятия в целом или отдельного проекта может быть определена детально или укрупненно.

Детальный и укрупненный подходы применяются в случае, если при описании денежных потоков предприятия или проекта доходы и затраты отражаются по методу начисления (по отгрузке), а не кассовым методом (не по факту притока и оттока денежных средств).

Детальный подход

Для детального планирования оборотного капитала необходима информация об условиях приобретения ресурсов, отгрузки и оплаты готовой продукции (услуг). Зачастую эта информация выражается в виде периодов оборота отдельных составляющих краткосрочных активов и обязательств. Прогнозные величины запасов, дебиторской и кредиторской задолженности определяются с использованием традиционных формул финансового анализа:

Запасы, ден. ед. = Период оборота запасов, дни × (Производственные затраты, ден. ед. / Продолжительность анализируемого периода, дни);

Дебиторская задолженность, ден. ед. = Период оборота дебиторской задолженности, дни × (Выручка, ден. ед. / Продолжительность анализируемого периода, дни);

Кредиторская задолженность, ден. ед. = Период оборота кредиторской задолженности, дни × (Производственные затраты, ден. ед. / Продолжительность анализируемого периода, дни).

На практике применяются различные модификации этих формул, например проводятся расчеты только по отношению к выручке или поэлементная детализация запасов, дебиторской и кредиторской задолженности.

В любом случае:

1) сначала определяется величина оборотного капитала на конец каждого планируемого периода (Запасы, ден. ед. + Дебиторская задолженность, ден. ед. – Кредиторская задолженность, ден. ед.);

2) затем рассчитываются изменения оборотного капитала от периода к периоду, которые включаются в денежные потоки финансового плана или инвестиционного проекта организации.

Укрупненный подход

Укрупненный подход позволяет определить потребность в финансировании оборотного капитала с меньшим объемом предварительных расчетов, в которых все периоды оборота краткосрочных активов и обязательств заменяются на единственный показатель — процент изменения оборотного капитала по отношению к изменению выручки или производственных затрат организации.

Пример реализации такого подхода при построении финансового плана предприятия — в табл. 1 (шаг 1) и 2 (шаг 2).

В расчетах шага 1, чтобы объективно оценить ситуацию, можно использовать стандартную бухгалтерскую либо управленческую отчетность. Как правило, анализируются данные за прошедший отчетный год, но это не обязательно — важно рассчитать процент на основании информации того отчетного периода, в котором условия управления оборотным капиталом были наиболее близки к планируемым.

К сведению

Если в предшествующем отчетном периоде имели место нетипичные для компании соотношения доходов, затрат и оборотного капитала (возникшие как результат выполнения разового особо выгодного либо нестандартно убыточного заказа, непривычно высоких сумм авансирования или задолженности по работам капитального характера и т. п.), имеет смысл определять процент по данным более ранних лет.

Таблица 1

Расчет фактического процента изменения оборотного капитала по отношению к изменению выручки и производственных расходов компании (шаг 1)

|

№ п/п |

Наименования строк |

Код |

31.12.2016 |

01.01.2016 |

|

Выдержка из баланса |

||||

|

II. Оборотные активы |

||||

|

1 |

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

1150 |

1200 |

|

2 |

Денежные средства и денежные эквиваленты |

1250 |

11 783 |

20 332 |

|

3 |

ИТОГО оборотные активы |

1200 |

414 132 |

388 770 |

|

IV. Краткосрочные обязательства |

||||

|

4 |

Заемные средства |

1510 |

161 654 |

162 473 |

|

5 |

ИТОГО краткосрочные обязательства |

1500 |

301 692 |

336 020 |

|

Выдержка из отчета о финансовых результатах |

За 2016 г. |

За 2015 г. |

||

|

6 |

Выручка |

2110 |

843 099 |

687 044 |

|

7 |

Производственные расходы1 (Себестоимость продаж + Коммерческие расходы + Управленческие расходы) |

2120, 2210, 2220 |

701 770 |

526 927 |

|

8 |

Оборотный капитал без учета денег и займов2 ((п. 3 – п. 1 – п. 2) – (п. 5 – п. 4)) |

261 161 |

193 691 |

|

|

9 |

Изменение оборотного капитала (п. |

67 470 |

||

|

10 |

Изменение выручки (п. 6) за период |

156 055 |

||

|

11 |

Изменение производственных расходов (п. 7) за период |

174 843 |

||

|

12 |

Процент изменения оборотного капитала по отношению к изменению выручки |

п. 9 / п. 10 |

43 % |

|

|

13 |

Процент изменения оборотного капитала по отношению к изменению производственных расходов |

п. 9 / п. 11 |

39 % |

Обратите внимание:

1. В расчетах может быть использована общая величина производственных расходов отчета о прибылях (себестоимость продаж + коммерческие расходы + управленческие расходы) либо только себестоимость продаж.

Величина оборотного капитала определяется расчетами со всеми поставщиками предприятия, в том числе с теми, которые приводят к возникновению коммерческих и управленческих расходов в отчете о финансовых результатах (доставка и реклама продукции; аренда, освещение, отопление общехозяйственных зданий).

Расчеты будут справедливы как в случае роста (как в нашем примере), так и в случае сокращения доходов и расходов предприятия.

2. Привлекаемые кредиты и остаток денежных средств являются результирующими значениями при формировании денежных потоков, поэтому не участвуют в определении процента.

Таблица 2

Расчет потребности в финансировании оборотного капитала с использованием процента изменения оборотного капитала (шаг 2)

|

№ п/п |

Выдержка из отчета о движении денежных средств1 |

Факт 2016 г. |

План |

||

|

2017 г. |

2018 г. |

2019 г. |

|||

|

1 |

Выручка |

843 099 |

930 000 |

900 000 |

900 000 |

|

2 |

Производственные расходы |

(701 770) |

(760 000) |

(740 000) |

(740 000) |

|

3 |

Процент изменения оборотного капитала по отношению к изменению выручки2 |

43 % |

43 % |

43 % |

43 % |

|

4 |

Изменение потребности в финансировании оборотного капитала (п. 3 × [п. 1 (i – 1) – п. 1 (i)]) |

(67 470) |

(37 367) |

12 900 |

0 |

|

5 |

Налог на прибыль (20 % × (п. 1 – п. 2)) |

(28 266) |

(34 000) |

(32 000) |

(32 000) |

|

6 |

Амортизация в составе производственных затрат3 |

72 580 |

73 000 |

73 000 |

73 000 |

|

7 |

Денежный поток от операционной деятельности (сальдо денежных потоков от текущих операций)4 (п. 1 + п. 2 + п. 4 + п. 5 + п. 6) |

118 173 |

171 633 |

213 900 |

201 000 |

При расчетах необходимо учитывать следующее:

1. Применяется косвенный метод построения отчета.

Значения в скобках обозначают отток денежных средств, значения без скобок — приток.

2. Если в составе оборотного капитала предприятия наибольший удельный вес имеют дебиторская задолженность покупателей и полученные от покупателей авансы, логично использовать в расчетах процент по отношению к выручке.

Компания, рассмотренная в примере, выбрала этот вариант зависимости. В частности, значения строки 4 определены следующим образом:

- 2017 г.: 43 % × (843 099 – 930 000) = (37 367) — потребность в финансировании;

- 2018 г.: 43 % × (930 000 – 900 000) = 12 900 — высвобождение денежных средств.

Если оборотный капитал в большей степени состоит из материальных запасов, уплаченных поставщикам авансов и кредиторской задолженности перед поставщиками, имеет смысл выбрать процент по отношению к затратам.

В этом случае в строке 4 была бы заложена формула: 39 % × [п. 2 (i – 1) – п. 2 (i)].

Представленный подход, несмотря на простоту, учитывает ключевые закономерности финансового менеджмента:

- величина оборотного капитала предприятия зависит от размера выручки и производственных затрат;

- на денежные потоки влияет изменение величины оборотного капитала от периода к периоду; при росте объемов производства возникает потребность в финансировании оборотного капитала (отток денег), при сокращении оборотов наблюдается высвобождение финансовых ресурсов.

Условия управления оборотным капиталом инвестиционного проекта могут отличаться от фактических условий, сложившихся в компании на текущий момент. Этот факт можно учесть корректировкой значения процента.

3. Амортизация входит в состав производственных затрат, но не является оттоком денежных средств.

4. Выплаты процентов по долговым обязательствам, которые в российских стандартах учитываются в составе потоков от операционной деятельности (текущих операций), в данном случае были отражены в потоках от финансовой деятельности, что логично по экономической сути и разрешается международными стандартами.

Выводы

В случаях, когда допустимо укрупненное описание денежных потоков, расчет потребности в финансировании оборотного капитала процентом от изменения доходов или расходов экономически обоснован и достаточно удобен. К таким случаям можно отнести, например, оценку стоимости компании методом дисконтированных денежных потоков, проведение экспресс-оценки инвестиционного проекта.

Процент изменения оборотного капитала определяется на основании той же информации, что периоды оборота краткосрочных активов и обязательств, поэтому степень достоверности полученного процента та же самая, что у расчетных показателей оборачиваемости.

Как любая упрощенная методика, предложенный подход имеет ограничение, снижающее точность получаемого результата: предполагается, что условия управления оборотным капиталом в будущем останутся неизменными по сравнению с проанализированным фактическим периодом. Ухудшение или улучшение состояния расчетов с покупателями и поставщиками или управления запасами можно выразить, соответственно, увеличением или уменьшением значения процента, но достоверно определить это изменение сложно.

Можно определить проценты для отдельных периодов в течение года и применять их для аналогичных планируемых интервалов. Это актуально, если в связи с отраслевыми особенностями условия управления оборотным капиталом организации в отдельных периодах года существенно различаются.

Возможны и иные модификации, которые экономист предприятия посчитает обоснованными.

Статья опубликована в журнале «Справочник экономиста» № 4, 2017.

Расчет потребности в финансировании

«Консультант», 2012, N 21

Для определения потребности фирмы в финансировании и составления кредитного плана, например, на предстоящий бюджетный год достаточно иметь утвержденный бюджет доходов и расходов. Но, кроме того, может потребоваться бухгалтерская отчетность за последние отчетные даты. Рассчитаем пошагово потребность в финансировании.

Так с чего начать расчет потребности в финансировании? Шаг первый. Аналитику необходимо вычислить чистый денежный поток фирмы по периодам планирования (в нашем случае это месяцы). Для этого необходимы следующие показатели:

- выручка (без НДС);

- себестоимость, очищенная от неденежных расходов (амортизация);

- длительность одного оборота дебиторской и кредиторской задолженности.

Длительность одного оборота дебиторской задолженности (ДЗ) в днях находится как отношение средних остатков ДЗ за период к однодневной выручке за период (за основу можно взять бухотчетность за предыдущий год или 9 месяцев). Длительность одного оборота кредиторской задолженности (КЗ) находится аналогично. Только вместо дебиторской задолженности — КЗ, а вместо однодневной выручки — однодневная себестоимость, очищенная от неденежных расходов.

Притоки и оттоки

Шаг второй. Рассчитываются приток и отток денежных средств по операционной деятельности с учетом оборачиваемости. Данные по выручке и себестоимости берутся из утвержденного бюджета доходов и расходов. Сумма поступлений отчетного периода (какая часть выручки отчетного периода поступит до его окончания), а также сумма поступлений предыдущего периода находятся по формулам (1) и (2) соответственно:

T - T

отч_пер об.ДЗ.ТП

П = -------------------- x ВР , (1)

тн T отч_пер

об.ДЗ.ТП

где П - поступления отчетного периода;

тн

ВР - выручка отчетного периода;

отч_пер

T - длительность отчетного периода (принимается за 30 дней);

отч_пер

T - длительность одного оборота дебиторской задолженности

об.ДЗ.ТП

текущего периода.

/T - T

¦ отч_пер об.ДЗ.ПП¦

П = 1 - ¦---------------------¦ x ВР , (2)

пред_периода ¦ T ¦ прошл_пер

об.ДЗ.ПП /

где П - поступления предыдущего периода;

пред_периода

T - длительность оборота дебиторской задолженности предыдущего

об.ДЗ.ПП

периода;

ВР - выручка прошлого периода.

прошл_пер

Расчет оттока денежных средств осуществляется аналогичным образом. Стоит заметить, что в январе в колонке поступления (платежи предыдущего периода) расчетная величина непогашенной дебиторской (кредиторской) задолженности декабря рассчитывается отдельно. Расчет производится аналогичным способом, т.е. основываясь на прогнозной выручке (себестоимости) и длительности оборота дебиторской (кредиторской) задолженности. Нужно иметь в виду, что эта модель подходит для случая, когда продолжительность оборотов дебиторки (ДЗ) и кредиторки (КЗ) не превышает 30 дней. В противном случае модель несколько видоизменится.

Таблица 1. Расчет притока денежных средств

Месяц |

Выручка, |

Длительность |

Поступления |

Поступления |

Приток |

Январь |

9 900 |

29 |

330 |

12 587 |

12 917 |

Февраль |

11 860 |

29 |

395 |

9 570 |

9 965 |

Март |

16 320 |

29 |

544 |

11 465 |

12 009 |

Апрель |

25 740 |

29 |

858 |

15 776 |

16 634 |

Май |

23 760 |

29 |

792 |

24 882 |

25 674 |

Июнь |

17 820 |

29 |

594 |

22 968 |

23 562 |

Июль |

14 850 |

29 |

495 |

17 226 |

17 721 |

Август |

17 820 |

29 |

594 |

14 355 |

14 949 |

Сентябрь |

25 740 |

29 |

858 |

17 226 |

18 084 |

Октябрь |

25 740 |

29 |

858 |

24 882 |

25 740 |

Ноябрь |

24 750 |

29 |

825 |

24 882 |

25 707 |

Декабрь |

19 800 |

29 |

660 |

23 925 |

24 585 |

Всего |

234 100 |

- |

7 803 |

219 744 |

227 547 |

Таблица 2. Расчет оттока денежных средств

Месяц |

Себестоимость, |

Длительность |

Платежи |

Платежи |

Отток |

Январь |

10 578 |

18 |

4 231 |

7 586 |

11 817 |

Февраль |

12 448 |

18 |

4 979 |

6 347 |

11 326 |

Март |

18 437 |

18 |

7 375 |

7 469 |

14 844 |

Апрель |

22 118 |

18 |

8 847 |

11 062 |

19 909 |

Май |

21 214 |

18 |

8 485 |

13 271 |

21 756 |

Июнь |

18 203 |

18 |

7 281 |

12 728 |

20 009 |

Июль |

17 761 |

18 |

7 105 |

10 922 |

18 026 |

Август |

18 032 |

18 |

7 213 |

10 657 |

17 870 |

Сентябрь |

21 773 |

18 |

8 709 |

10 819 |

19 529 |

Октябрь |

21 700 |

18 |

8 680 |

13 064 |

21 744 |

Ноябрь |

21 263 |

18 |

8 505 |

13 020 |

21 526 |

Декабрь |

20 135 |

18 |

8 054 |

12 758 |

20 812 |

Всего |

223 663 |

- |

89 465 |

129 703 |

219 168 |

Планируем движение денег

Шаг третий. Формируется проект бюджета движения денежных средств (БДДС). При этом проект строится, что называется, как есть. То есть аналитик на данном этапе не принимает во внимание тот факт, что при существующих вводных параметрах у предприятия может быть отрицательный остаток денежных средств на конец или начало периода.

В нашем примере оптимальным остатком денежных средств на счете принимается 1 млн 200 тыс. руб. В ноябре планируется приобретение служебного транспортного средства бизнес-класса за 1 млн руб. При заданных параметрах предприятие получит отрицательный чистый денежный поток (ЧДП) по операционной деятельности в феврале, марте, апреле, июле, августе и сентябре.

Соответственно, в марте, апреле, мае, августе и сентябре будет отрицательный остаток денежных средств (что в принципе невозможно). На данном этапе сумма дефицита (отрицательный общий ЧДП периода) представляет собой потребность в финансировании (получение кредита), а сумма профицита (положительный общий ЧДП периода) — возможность сокращения кредитной нагрузки.

Таблица 3. Проект бюджета движения денежных средств

Показатель |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Итого |

Остаток |

1 200 |

2 300 |

939 |

-1 896 |

-5 172 |

-1 254 |

2 299 |

1 994 |

-927 |

-2 372 |

1 624 |

4 806 |

1 200 |

ЧДП от |

1 100 |

-1 361 |

-2 835 |

-3 275 |

3 918 |

3 553 |

-305 |

-2 921 |

-1 445 |

3 996 |

4 181 |

3 773 |

8 379 |

Приток |

12 917 |

9 965 |

12 009 |

16 634 |

25 674 |

23 562 |

17 721 |

14 949 |

18 084 |

25 740 |

25 707 |

24 585 |

227 547 |

Отток денежных |

11 817 |

11 326 |

4 844 |

19 909 |

1 756 |

20 009 |

18 026 |

17 870 |

19 529 |

21 744 |

21 526 |

20 812 |

219 168 |

ЧДП по |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-1 000 |

0 |

-1 000 |

Продажа |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Покупка |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 000 |

0 |

1 000 |

ЧДП по |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Общий чистый |

1 100 |

-1 361 |

-2 835 |

-3 275 |

3 918 |

3 553 |

-305 |

-2 921 |

-1 445 |

3 996 |

3 181 |

3 773 |

7 379 |

Остаток |

2 300 |

939 |

-1 896 |

-5 172 |

-1 254 |

2 299 |

1 994 |

-927 |

-2 372 |

1 624 |

4 806 |

8 579 |

8 579 |

Таблица 4. Бюджет движения денежных средств

Показатель |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Итого |

Остаток |

1 200 |

2 300 |

1 200 |

1 200 |

1 200 |

1 200 |

2 175 |

1 869 |

1 200 |

1 200 |

1 440 |

4 621 |

1 200 |

ЧДП от |

1 100 |

-1 361 |

-2 835 |

-3 275 |

3 918 |

3 553 |

-305 |

-2 921 |

-1 445 |

3 996 |

4 181 |

3 773 |

8 379 |

Приток |

12 917 |

9 965 |

12 009 |

16 634 |

25 674 |

23 562 |

17 721 |

14 949 |

18 084 |

25 740 |

25 707 |

24 585 |

227 547 |

Отток денежных |

11 817 |

11 326 |

14 844 |

19 909 |

21 756 |

20 009 |

18 026 |

17 870 |

19 529 |

21 744 |

21 526 |

20 812 |

219 168 |

ЧДП по |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-1 000 |

0 |

-1 000 |

Продажа |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Покупка |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 000 |

0 |

1 000 |

ЧДП по |

0 |

261 |

2 835 |

3 275 |

-3 918 |

-2 578 |

0 |

2 251 |

1 445 |

-3 756 |

0 |

0 |

-185 |

Поступление |

0 |

264 |

2 866 |

3 340 |

0 |

0 |

0 |

2 274 |

1 482 |

0 |

0 |

0 |

10 227 |

Выплата |

0 |

3 |

31 |

65 |

26 |

0 |

0 |

23 |

38 |

0 |

0 |

0 |

185 |

Погашение |

0 |

0 |

0 |

0 |

3 892 |

2 578 |

0 |

0 |

0 |

3 756 |

0 |

0 |

10 227 |

Общий чистый |

1 100 |

-1 100 |

0 |

0 |

0 |

975 |

-305 |

-669 |

0 |

240 |

3 181 |

3 773 |

7 194 |

Остаток |

2 300 |

1 200 |

1 200 |

1 200 |

1 200 |

2 175 |

1 869 |

1 200 |

1 200 |

1 440 |

4 621 |

8 394 |

8 394 |

Поиск решения

Шаг четвертый. Используя возможности поиска решения в Excel (сервис — поиск решения), составляем оптимальный кредитный календарь. В качестве целевой ячейки устанавливаем итог по строке «Выплата процентов по кредитам, тыс. руб.» (ставка принимается равной 12% годовых) с признаком «минимальное значение» (т.е. модель будет минимизировать сумму процентов).

В качестве изменяемых ячеек устанавливаем область ячеек «Сальдо кредитов полученных и погашенных, тыс. руб.» (может принимать как положительное (привлечение кредитов), так и отрицательное значение (погашение кредитов). С помощью функции Excel «если» завязываем области ячеек «Поступление кредитов, тыс. руб.» и «Погашение кредитов, тыс. руб.» на область ячеек «Сальдо кредитов полученных и погашенных, тыс. руб.». Если сальдо больше нуля, то данные пойдут со знаком плюс в поступление кредитов. Если сальдо меньше нуля, то данные со знаком минус (минус на минус даст плюс) пойдут в погашение кредитов.

Устанавливаем два ограничения на эту модель:

- на область ячеек «Остаток денежных средств на конец периода» устанавливаем ограничения больше или равно 1 млн 200 тыс. (принятый нами за оптимальный остаток денежных средств);

- на область ячеек «Кредитная масса нарастающим итогом, тыс. руб.» устанавливаем ограничение «больше или равно нулю» (кредитная масса не может быть отрицательной).

Данные ограничения справедливы, если это предприятие не занимается активной финансовой деятельностью (не занимается выдачей займов). В противном случае модель несколько видоизменится. Нажимаем на кнопку «Выполнить», и модель подбирает нам оптимальный кредитный план с точки зрения минимизации процентных платежей и с учетом наложенных ограничений.

Таблица 5. Кредитный календарь

Наименование |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Сальдо |

0 |

264 |

2866 |

3340 |

-3892 |

-2578 |

0 |

2274 |

1482 |

-3756 |

0 |

0 |

Кредитная |

0 |

264 |

3130 |

6470 |

2578 |

0 |

0 |

2274 |

3756 |

0 |

0 |

0 |

Проценты |

0 |

3 |

31 |

65 |

26 |

0 |

0 |

23 |

38 |

0 |

0 |

0 |

Анализ чистого денежного потока

Чистый денежный поток анализируется по данным БДДС и имеет общепризнанную структуру: чистый денежный поток (ЧДП) от операционной деятельности, ЧДП от инвестиционной деятельности и ЧДП по финансовой деятельности. Каждый из них выполняет определенную функцию.

Так, например, ЧДП от операционной деятельности показывает, сколько денег в отчетном периоде пришло от текущей производственной деятельности (при условии рентабельного производства и постоянного финансового цикла ЧДП от операционной деятельности должен быть положительным). ЧДП по инвестиционной деятельности говорит о том, сколько денег пришло от инвестиций, ушло на проекты. ЧДП по финансовой деятельности помогает контролировать уровень долговой нагрузки.

Например, в случае с отрицательным ЧДП по операционной деятельности и при условии, что продать из инвестиционных вложений нечего, образовавшуюся «дырку» можно закрыть за счет займов (положительный ЧДП по финансовой деятельности на сумму отрицательного ЧДП по операционной деятельности). А в случае положительного ЧДП по операционной деятельности и отсутствия необходимости инвестировать в основные средства, доли или ценные бумаги компания может погасить имеющиеся долги и сократить тем самым долговую и процентную нагрузку.

Основной экономический смысл чистого денежного потока состоит в том, что по закрытым проектам сумма накопленных денег и их эквивалентов должна быть равна сумме накопленной чистой прибыли. Поэтому бывает очень полезно сопоставлять показатель прибыли от продаж (очищенной от амортизации) с показателем ЧДП по операционной деятельности за продолжительный период времени.

Например, мы видим, что основная деятельность у предприятия рентабельна (по данным БДР), но при этом ЧДП от операционной деятельности нарастающим итогом за продолжительный период времени (квартал, полугодие и т.д.) — отрицательный. Если текущая деятельность финансируется либо за счет инвестиционной деятельности (т.е. распродажи активов), либо за счет финансовой деятельности (т.е. привлечения заемных средств), то стоит задаться вопросом «Почему так?».

Вполне может оказаться, что прибыль бумажная. Например, продукция в больших объемах отгружается ненадежным клиентам, дебиторская задолженность по которым в будущем будет списана на убытки как безнадежная. То есть в этом случае стоит проверить дебиторов компании и, возможно, установить на них какие-то лимиты или вообще прекратить с некоторыми из них сотрудничество.

Есть и другой вариант: на предприятии просто плохо работают с дебиторской задолженностью, и из-за этого финансовый цикл (период времени между оплатой сырья поставщикам и поступления денег от покупателей) увеличивается. Отсюда отрицательный ЧДП по операционной деятельности и рост потребности в заемных средствах.

Анализировать структуру ЧДП лучше всего нарастающим итогом с начала года (или использовать скользящий год), т.к. внутри одного месяца картина может выглядеть очень плохо, а в следующем очень хорошо. А нарастающий итог эти колебания нивелирует. Для примера возьмем БДДС за 9 месяцев (в тыс. руб.).

Из отчета видно, что у данной фирмы отток денежных средств с начала года составил 14 млн 420 тыс. руб., который финансируется за счет финансовой деятельности: в марте, апреле, июне, августе и сентябре для покрытия дефицита привлекались займы на общую сумму 14 млн 649 тыс. руб. Это очень тревожный признак, т.к. если обратиться к БДР (который дает возможность оценить рентабельность проекта), то становится ясно, что причиной отрицательного ЧДП по операционной деятельности является отрицательная рентабельность. Далее следует анализ рентабельности, результатом которого должны стать рекомендации о путях ее повышения.

Таблица 6. Структура денежного потока

Наименование |

2012 г. |

|||||||||

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Итого |

|

Остаток на начало |

400 |

5 276 |

7 338 |

391 |

1 088 |

161 |

47 |

1 433 |

566 |

400 |

1. Операционная |

5 040 |

2 072 |

-9 933 |

-3 278 |

-919 |

-3 104 |

1 404 |

-3 449 |

-2 254 |

-14 420 |

2. Инвестиционная |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3. Финансовая |

-151 |

0 |

3 000 |

4 000 |

0 |

3 000 |

0 |

2 600 |

2 200 |

14 649 |

4. Денежные |

-12 |

-10 |

-13 |

-25 |

-7 |

-11 |

-18 |

-18 |

0 |

-116 |

Остаток на конец |

5 276 |

7 338 |

391 |

1 088 |

161 |

47 |

1 433 |

566 |

512 |

512 |

Способность генерировать поток