-

Пополнить ЕНС

Пополнение ЕНС физических лиц

-

Уплата госпошлины

Заполнение платежного документа на уплату государственной пошлины, а также

платежей за предоставление различных сведений из государственных реестров -

Уплата по УИН

Уплата по уникальному идентификатору начисления

-

Уплата по реквизитам

Уплата налогов и пошлин, не входящих в ЕНС

-

Пополнить ЕНС

Пополнение ЕНС индивидуальных предпринимателей

-

Уплата госпошлины

Заполнение платежного документа на уплату государственной пошлины, а также

платежей за предоставление различных сведений из государственных реестров -

Уплата по УИН

Уплата по уникальному идентификатору начисления

-

Уплата по реквизитам

Уплата налогов и пошлин, не входящих в ЕНС

Жизненные ситуации

-

Уплата фиксированных страховых взносов

Уменьшить УСН/ПСН за 2023 год на сумму фиксированных страховых взносов

-

Уплата авансов вместо подачи Уведомления

Уплата авансов вместо подачи Уведомления об исчисленных суммах

-

Пополнить ЕНС

Пополнение ЕНС юридических лиц

-

Уплата госпошлины

Заполнение платежного документа на уплату государственной пошлины, а также

платежей за предоставление различных сведений из государственных реестров -

Уплата по реквизитам

Уплата налогов и пошлин, не входящих в ЕНС

Жизненные ситуации

-

Уплата авансов вместо подачи Уведомления

Уплата авансов вместо подачи Уведомления об исчисленных суммах

Размер взносов

До 2023 года фиксированные взносы состояли из двух частей: на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Их платили отдельно.

С 2023 года такого разделения нет. Теперь единая сумма взносов – совокупный фиксированный размер.

На 2023 год взносы составляют:

45 842 руб. + 1% с дохода свыше 300 тыс. рублей.

Причем по взносам в 1% есть максимум – 257 061 руб.

Итого максимальные взносы ИП: 45 842 + 257 061 = 302 903 руб.

Доход для взносов в 1% считают в зависимости от режима налогообложения.

Как платить налоги по-новому и рассчитывать взносы, узнаете на курсе «Клерка» по всем новым правилам 2023. Эксперты уже все разложили по полочкам. Пользуйтесь ценной информацией, смотрите демо-урок.

Смотрите в нашей таблице, какой доход учитывать.

|

Режим налогообложения |

База для расчета взносов |

|

ОСНО |

Доходы минус расходы по книге учета (декларации 3-НДФЛ) |

|

УСН «Доходы» |

Доходы (выручка) по книге учета (декларации по УСН) |

|

УСН «Доходы минус расходы» |

Доходы минус расходы по книге учета (декларации по УСН) |

|

ПСН |

Потенциальный доход из патента. Реальный доход из книге не имеет значение! |

|

ЕСХН |

Доходы минус расходы по книге учета (декларации по ЕСХН) Главы КФХ 1% не платят! |

Кстати, в 2023 году в НК РФ обнаружилась неувязка в норме о подсчете доходов для взносов ИП с дохода свыше 300 тыс. рублей.

Правила для расчета дохода на разных режимах налогообложения формально работают только для периодов до 2023 года.

Но Минфин в своем письме от 27.12.2022 № 03-15-05/128189 пояснил, что для 2023 года эти правила продолжают действовать.

Пример

ИП применяет УСН с объектом «доходы минус расходы». Доходы за 2023 год – 15 000 000 руб., расходы – 8 000 000 руб.

Фиксированные взносы составят:

45 842 + (7 000 000 – 300 000) х 1% = 112 842 руб.

Если ИП зарегистрировался не с начала года, или закрыл бизнес в течение года, он платит не полную сумму взносов (45 842 руб.), а часть в пропорции.

Срок уплаты взносов

Фиксированные взносы в обычном, минимальном размере (45 842 руб.) надо уплатить до 31 декабря. В этом году 31.12 – выходной день, поэтому крайний срок уплаты взносов – 09.01.2024.

Взносы в размере 1% с дохода за 2023 год надо уплатить до 01.07.2024.

Если ИП «закрылся» в течение года, он должен уплатить фиксированные взносы не позднее 15 календарных дней с даты снятия с учета.

КБК

В 2023 году действуют такие КБК по фиксированным взносам:

182 1 02 02000 01 1000 160 – страховые взносы в совокупном фиксированном размере для ИП с 1 января 2023 года;

182 1 02 03000 01 1000 160 – страховые взносы с дохода, превышающего 300 000 рублей за расчетный период для ИП за периоды с 2023 года.

Если в 2023 году ИП платит взносы 1% за 2022 год, то КБК такой: 182 1 02 14010 06 1005 160.

|

Взносы |

Сумма |

КБК |

|

Фиксированные взносы |

45 842 |

18210202000011000160 |

|

1% с дохода свыше 300 тыс. рублей |

1% с дохода свыше 300 000, но не более 257 061 |

18210203000011000160 |

|

Итого (максимальная сумма) |

257 061 + 45 842 = 302 903 |

Как платить

С 2023 года все налоги и взносы надо платить в виде ЕНП на КБК 18201061201010000510.

Сформировать платежный документ можно на сайте ФНС.

Обратите внимание! Есть особенности по уплате фиксированных взносов, если ИП хочет уменьшить на них свой налог по УСН или ПСН.

В прошлые годы ИП просто платил фиксированные взносы поквартально и также поквартально уменьшал на них налог.

В 2023 году эта система значительно усложнилась.

Чтобы учесть взносы в уменьшение налога в течение года есть два варианта.

1) Платить фиксированные взносы на КБК ЕНП и сдавать заявление на зачет ЕНП в счет взносов.

Такое заявление можно сдать только в электронном виде с электронной подписью:

-

по ТКС;

-

через личный кабинет.

Инструкции по заполнению заявления дали наши эксперты. Посмотрите вводный урок курса по новым правилам 2023.

Глянуть бесплатный урок

2) Платить фиксированные взносы на КБК взносов. В этом случае заявление о зачете не нужно.

Смотрите в нашей таблице, какие реквизиты будут в платежном поручении при этих двух способах.

|

Поле платежки |

Способ № 1: Уплата на ЕНП + заявление |

Способ № 2: Уплата на КБК взноса |

|

101 (статус) |

01 |

02 |

|

13 (банк получателя) |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

|

14 (БИК банка получателя) |

017003983 |

|

|

15 (№ счета банка получателя) |

40102810445370000059 |

|

|

16 (получатель) |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

|

17 (№ казначейского счета) |

03100643000000018500 |

|

|

61 (ИНН получателя) |

7727406020 |

|

|

103 (КПП получателя) |

770801001 |

|

|

104 (КБК) |

18201061201010000510 |

18210202000011000160 – взносы в фиксированном размере 18210203000011000160 – взносы 1% |

|

105 (ОКТМО) |

0 |

ОКТМО по месту учета ИП |

|

106 (основание платежа) |

0 |

0 |

|

107 (налоговый период) |

0 |

ГД.00.2023 |

|

108 (номер документа) |

0 |

|

|

109 (дата документа) |

0 |

Также про все способы уплаты фиксированных взносов в 2023 году мы рассказывали здесь.

Кстати, в начале 2023 года ИП столкнулись с рядом проблем при уплате фиксированных взносов. О них читайте здесь.

Содержание

- Как зачислить деньги на единый налоговый счёт

- Как заполнить платёжное поручение для ЕНП

- Как заполнить платёжное поручение для ЕНП без подачи уведомлений

- Как заполнить платёжное поручение для платежей вне ЕНП

- Как заполнить платёжное поручение по взносам на травматизм

- Выводы

В 2023 году большинство расчётов бизнеса с бюджетом надо проводить через единый налоговый платёж. Обратите внимание, что ЕНП распространяется не на все виды налогов и сборов. Часть из них перечисляют по-прежнему отдельными платёжками, а есть и такие, которые можно платить по выбору: в рамках ЕНП или без него.

Так, в единый налоговый платёж входят: НДС, НДФЛ, УСН, ЕСХН, акцизы, налоги на прибыль, землю, воду, транспорт, имущество, страховые взносы, кроме взносов на травматизм, и др. Вне ЕНП перечисляют НДФЛ с работников-иностранцев, работающих на основании патента, взносы на травматизм и профзаболевания, госпошлину, по которой не выдан исполнительный документ. А вот налог для самозанятых (НПД), а также сборы за пользование объектами животного мира и водных биоресурсов можно оплатить любым способом.

Важно: ФНС подготовила таблицу с новыми КБК на 2023 год для разных видов платежей. Коды указывают не только в платёжных документах, но и в уведомлениях об исчисленных суммах.

Как зачислить деньги на единый налоговый счёт

На каждого налогоплательщика в 2023 году открыт единый налоговый счёт. Юридические лица могут пополнить свой ЕНС с расчётного счёта, а у ИП есть дополнительные возможности: через банк, почту, МФЦ и др.

Важно: c 2023 года получателем денежных средств с единого налогового счёта является УФК по Тульской области, независимо от места нахождения организации или регистрации ИП. Об этом ФНС сообщила на своей странице.

Все платёжные поручения оформляются в соответствии с приказом Минфина № 107н от 12 ноября 2013 года. В данный момент в приказ вносятся изменения, ознакомиться с которыми можно на портале правовых актов. При этом ФНС, не дожидаясь принятия изменений, уже подготовила свои образцы, которые мы рассмотрим ниже.

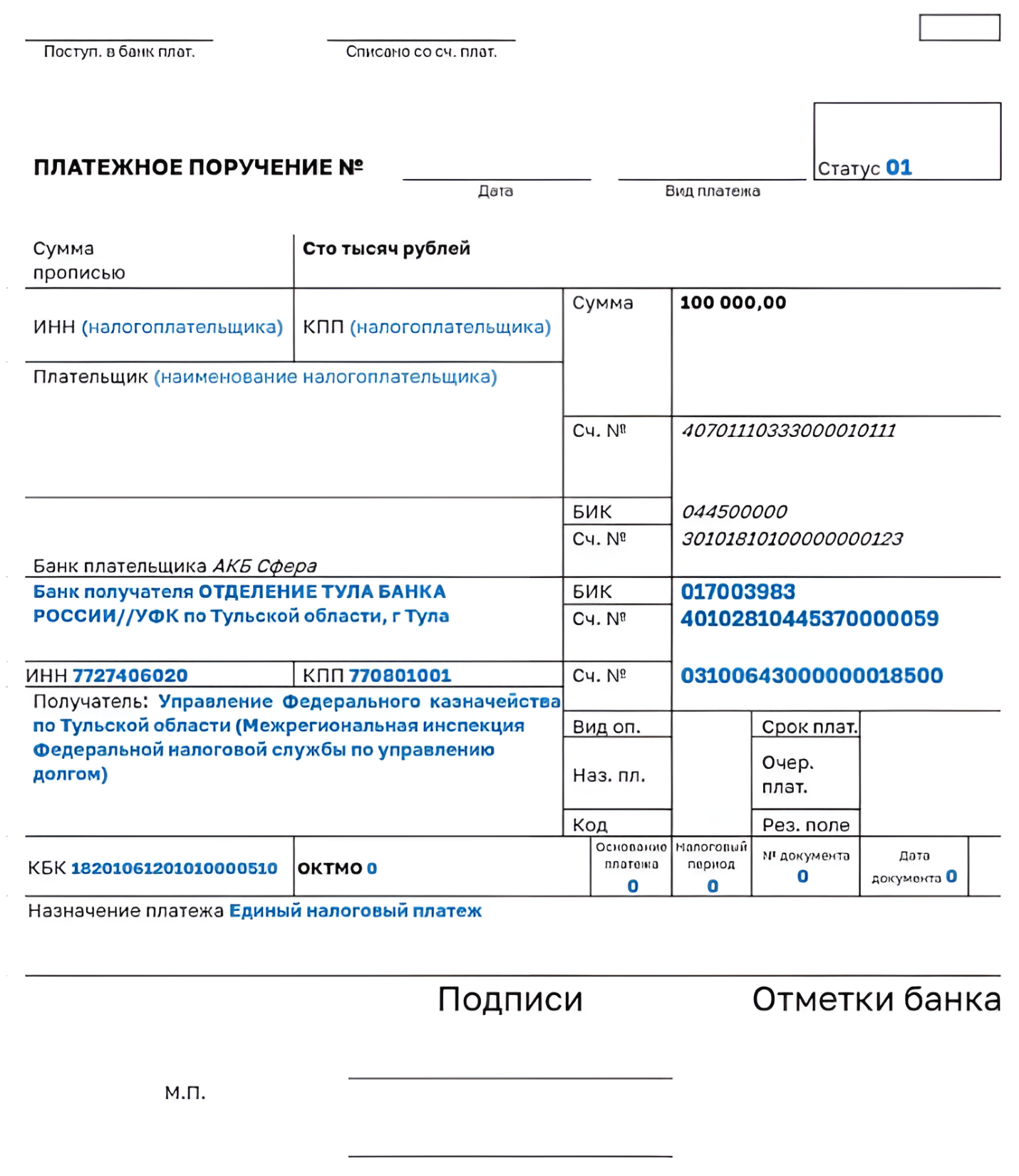

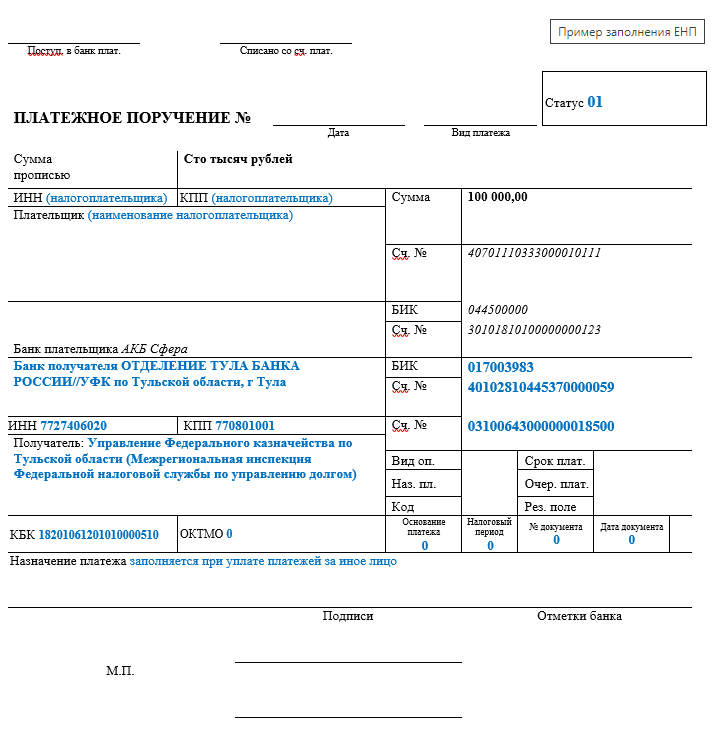

Как заполнить платёжное поручение для ЕНП

Если налоги, сборы или взносы, которые надо перечислить в бюджет, оформляются одной платёжкой, то применяется специальный КБК: 18201061201010000510. В назначении документа указывают «Единый налоговый платёж».

Вот как выглядит образец платёжного поручения в 2023 для перечисления ЕНП (подготовлен ФНС).

Обратите внимание на особенности заполнения этой платёжки:

- в поле «Статус» указывают значение «1»;

- в полях «ОКТМО», «Основание платежа», «Налоговый период», «№ документа», «Дата документа» проставляют «0».

По сути, в этот образец от ФНС надо добавить только ИНН/КПП и наименование налогоплательщика, а также указать сумму для перечисления.

Как ИФНС узнает, для каких налогов, сборов, взносов перечислены деньги? Из деклараций, отчётов, уведомлений, которые надо заранее подавать. В рамках ЕНП действует правило: документ с исчисленной суммой направляется не позже 25-го числа месяца, а оплата по нему производится не позже 28-го числа этого месяца.

Соответственно, к тому времени, когда деньги поступят в бюджет, ИФНС уже будет знать, в счёт каких обязательств налогоплательщика они перечислены. Например, указанная в образце сумма в 100 000 рублей может означать, что компания оплатила взносы за работников в размере 68 500 рублей и удержала НДФЛ с выплат в размере 31 500 рублей. Эти суммы организация указала в поданном уведомлении.

Как заполнить платёжное поручение для ЕНП без подачи уведомлений

Итак, мы рассмотрели первый способ – платёжное поручение с единым КБК 18201061201010000510. Документ можно подготовить один раз, а дальше использовать, как шаблон для всех следующих перечислений, меняя только сумму. Напомним, что для этого варианта расчётов с бюджетом надо заранее подавать уведомления, чтобы ИФНС могла распределить полученные средства по обязательствам налогоплательщика.

Но в 2023 году продолжает действовать и привычный способ расчётов: платёжное поручение, где указывают КБК не единого налогового платежа, а конкретного налога, сбора или взноса. Такое поручение заменяет собой уведомление об исчисленных суммах. Эта возможность предусмотрена пунктом 12 статьи 4 закона от 14.07.2022 № 263-ФЗ.

Чем эта платёжка отличается от первой, которая оформляется только для ЕНП? Во-первых, в поле «Статус» проставлено другое значение, то есть «2». Во-вторых, указывают КБК конкретного налога, взноса, сбора, а не ЕНП. В-третьих, в этом случае надо заполнять поля ОКТМО (по месту нахождения организации или месту жительства ИП, обособленного подразделения, имущества, транспорта), а также код налогового периода.

Что касается поля «Назначение платежа», то раньше в образце ФНС указывали «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации». Но в более позднем образце это поле оставлено пустым.

По словам некоторых сотрудников ФНС поле «24», то есть «Назначение платежа» можно вообще не заполнять, если оплату производит сам налогоплательщик, а не третье лицо. Но тогда есть риск, что платёжку не пропустит банк, поэтому рекомендуем это поле всё-таки заполнять, до получения официальных разъяснений.

Как заполнить платёжное поручение для платежей вне ЕНП

Для перечислений, на которые не распространяется единый налоговый платёж, ФНС подготовила отдельный образец. Речь идёт только о платежах, которые администрирует налоговая служба, в частности, НДФЛ с работников-иностранцев, работающих на основании патента.

Как заполнить платёжное поручение по взносам на травматизм

Ещё один вид платежей, который перечисляют работодатели, это страховые взносы на травматизм и от профзаболеваний. Они не входят в ЕНП и не администрируются Федеральной налоговой службой, поэтому рассмотренные выше образцы здесь не подходят.

Платёжки по взносам на травматизм заполняются, как и раньше, но по новым реквизитам, что связано с объединением ПФР и ФСС. Чтобы узнать эти реквизиты, зайдите на сайт Социального Фонда России, выберите в правом углу свой регион и откройте информацию по страхователям.

КБК по взносам на травматизм в 2023 году новые, утверждены приказом Минфина от 17.05.2022 № 75н (в редакции приказа от 22.11.2022 № 177н):

- взносы на травматизм – 79710212000061000160;

- пени по взносам на травматизм – 79710212000062100160;

- штрафы по взносам на травматизм – 79710212000063000160.

Выводы

- В 2023 году большинство платежей бизнеса в бюджет должны осуществляться в рамках ЕНП.

- При заполнении уведомлений, платёжек, отчётов проверяйте КБК на 2023 год, некоторые из них изменились.

- Денежные средства, входящие в состав единого налогового платежа, можно перечислить двумя способами: одной платёжкой на общую сумму или отдельными платёжными поручениями по каждому налогу, сбору, взносу.

- Если деньги перечисляются общей суммой на разные налоги (например, НДФЛ и взносы за работников), то ИФНС сможет их распределить только на основании предварительно поданного уведомления или отчётности.

- Если платёжное поручение оформляется на конкретный налог или взнос, с указанием соответствующего КБК, уведомление подавать не требуется.

- Денежные средства, перечисляемые для оплаты платежей, которые администрирует ФНС, зачисляются на реквизиты УФК по Тульской области (независимо от места регистрации ООО или ИП).

- При оплате страховых взносов на травматизм, которые администрирует Социальный Фонд России, не забудьте поменять реквизиты с ФСС на СФР, их значения можно найти на региональных сайтах нового Социального Фонда.

Бесплатная консультация по регистрации ООО или ИП

Если у вас остались вопросы по регистрации ООО или ИП, оставьте заявку на бесплатную консультацию по регистрации бизнеса. В рабочее время вам перезвонят специалисты из вашего региона и подробно ответят на вопросы с учётом региональной специфики.

Реквизиты для уплаты налогов в 2022-2023 годах являются неотъемлемой частью любого платежа. С 2023 года произошли кардинальные изменения в уплате налогов, взносов. Правильно перечислить налоги и взносы вам поможет наша рубрика «Реквизиты для уплаты налогов и взносов».

Подробнее

-

Все материалы

-

Новости

-

Статьи

Заполняем поле код в платежном поручении в 2022 — 2023 годах

Код в платежном поручении 2022-2023 годов — это один из реквизитов, которые указываются при платежах в бюджет. О том, что это за поле, каковы правила его заполнения, где взять информацию о коде, вы узнаете из нашей статьи.

Заполняем поле 109 в платежном поручении в 2022 — 2023 годах

Поле 109 в платежном поручении 2022-2023 годов заполняется при перечислении налогов. На что обратить особое внимание при заполнении поля 109 «Дата документа»? С каким полем платежного поручения оно взаимосвязано? Что поменялось в заполнении поля с переходом на ЕНП? Ответы на эти вопросы даны в нашей статье.

Указываем налоговый период в платежном поручении — 2022 — 2023

Налоговый период в платежном поручении 2022-2023 годов заполняется при перечислении налогов и взносов (авансовых платежей по ним). Причем с 2023 года это происходит по новым правилам. Как правильно заполнить поле 107 «Налоговый период»? Что делать, если вы допустили ошибку при заполнении данного поля? Ответы на эти вопросы и примеры заполнения платежного поручения вы сможете найти в нашей статье.

Заполняем поле 101 в платежном поручении в 2022 — 2023 годах

Платежное поручение — поле 101 отведено в нем для кода, соответствующего статусу плательщика. Оно, в частности, заполняется в налоговых платежках. И с 2023 года это происходит по-новому. Рассказываем…

Заполняем поле 22 в платежном поручении (нюансы)

Платежное поручение — поле 22, как его правильно заполнить в 2022 — 2023 годах рассмотрим в материале далее — следует оформлять с особым вниманием. Для чего нужно это поле, какой код в него вносят и где найти его номер для перечисления платежа? В статье мы рассмотрим основные моменты, касающиеся заполнения поля 22 в платежных поручениях.

ОКТМО в платежном поручении (нюансы)

ОКТМО в платежном поручении может потребоваться отразить при перечислении налоговых платежей или страховых взносов. Но с 2023 года нужен он не всегда. Что это за случаи, откуда можно узнать этот код, если он необходим, и какие нюансы надо учесть при указании его в платежке, расскажем в нашей статье.

Заполняем поле 106 в платежном поручении в 2022 — 2023 годах

Платежное поручение — поле 106 в нем заполняется по определенным правилам. И с 2023 года они сильно изменились. О том, когда и как необходимо заполнять данное поле, вы узнаете из данной статьи.

Заполняем поле 108 в платежном поручении в 2022 — 2023 годах

Платежное поручение — поле 108 дает представление о номере документа, на основании которого совершается операция. С 2023 года этот реквизит заполняется по новым правилам. При расчетах с поставщиками и прочими контрагентами поле 108 заполнять не требуется. Как правильно заполнить этот реквизит платежки в различных ситуациях в 2022-2023 годах, читайте в нашей статье.

Расшифровка КБК в 2022 — 2023 годах — 18210102010011000110 и др.

18210102010011000110 КБК — расшифровку с января 2023 года нужно искать в новом приказе Минфина. Какие коды изменились в 2023 году и кого затрагивают изменения, вступившие в силу с 2023 года? Изучим специфику применения КБК при уплате некоторых распространенных налогов и взносов, установленных законодательством РФ.

Реквизиты для уплаты налогов

Реквизиты для уплаты страховых взносов

Реквизиты для уплаты налогов

Рассмотрим основные поля платежки при оплате налога:

- Поле 101 предназначено для выбора статуса плательщика. Например, если оплату производит налоговый агент, то проставляется код 02.

Подробнее о том, какой код следует указывать по платежам в других случаях, рассказывается в статье «Заполняем поле 101 в платежном поручении в 2018 — 2019 годах».

- В поле 104 проставляют КБК конкретного налога. При этом для пеней и штрафов имеются свои коды. Коды налогов утверждаются каждый год, поэтому очень важно отслеживать все возможные изменения.

О том, к чему может привести неверное указание КБК, разъяснит материал «КБК в платежном поручении в 2017 — 2018 годах». А значения КБК, актуальные для 2017-2018 годов, смотрите в статье «Изменения в КБК на 2017 — 2018 годы — таблица с расшифровкой»

- Поле 105 — ОКТМО. Это код, определяющий территориальную принадлежность (либо плательщика, либо объекта налогообложения).

О том, существенна ли ошибка в этом реквизите, вы узнаете из этой публикации.

- Поле 106 — основание платежа. Здесь чаще всего указывают «ТП» — текущий платеж, также часто применимы «ЗД» — оплата задолженности и «ТР» — погашение по требованию ИФНС.

Об иных возможных вариантах заполнениях данного поля говорится в этой публикации.

- Поле 107 необходимо для отражения отчетного или налогового периода, за который осуществляется уплата налога. Например, если оплата производится за январь 2018 года, указывается «МС.01.2018», если за 2017 год — «ГД.00.2017».

Прочие значения, которые можно применить для указания в данном поле, вы найдете здесь.

- Поле 108 предназначено для оплаты, совершаемой на основании каких-либо исполнительных или распорядительных документов — номера таких документов здесь же и указываются.

Обратите внимание на случаи, когда в этом поле проставляется 0, подробности — здесь.

- В поле 109 указывают дату документа. Например, если уплата налога, штрафа, пеней производится по требованию налоговой, то указывается дата требования; если оплачивается сумма налога по окончании налогового периода, то необходимо указать дату представления декларации.

Формат заполнения данного реквизита, а также примеры возможных значений представлены в этой публикации.

- Поле 110 фиксирует распоряжение о переводе денежных средств, но в связи с отменой с 2015 года данного реквизита до недавнего временив нём указывался 0 или прочерк. Сейчас это поле должно оставаться пустым.

Узнайте подробности в статье «Заполняем поле 110 в платежном поручении в 2017 году».

- Поле 22 (УИН) предназначено для идентификационного номера платежа для уплаты пеней, недоимок штрафов. В других случаях в нём ставится 0.

Подробнее об этом прочитайте здесь.

- Поле 24 — назначение платежа, в котором отражается, за что именно производится оплата, например, «Оплата НДС за 4-й квартал 2017 года».

Реквизиты для уплаты страховых взносов

С 2017 года страховые взносы, начислявшиеся ранее в соответствии с законом «О страховых взносах…» от 24.07.2009 № 212-ФЗ и уплачивавшиеся во внебюджетные фонды, теперь подчиняются правилам гл. 34 НК РФ и платятся в бюджет. Соответственно, платежные документы по ним следует оформлять так же, как и по налоговым платежам.

В отношении «несчастных» взносов в ФСС изменений с 2017 года не произошло, и платить их надо по-прежнему в ФСС по тем же реквизитам и правилам. Образец оформления такой платежки смотрите в этой статье.

Внесение реквизитов в платежку по бюджетным платежам — очень ответственное мероприятие, т. к. допущенные ошибки могут привести к штрафам и пеням по налогам и взносам.

Избежать проблем в заполнении платежек вам поможет наша рубрика «Реквизиты для уплаты налогов и взносов».

С 2023 года действуют новые правила заполнения платёжек. Теперь взносы можно платить единой платёжкой, но и отдельные платежи никуда не делись. Расскажам про оба способа оплаты.

КБК по страховым взносам за себя и сотрудников

Для оплаты взносов используют КБК:

| Вид взносов | За периоды до 2023 года | За 2023 год |

|---|---|---|

| Страховые взносы ИП за себя |

182 1 02 14010 06 1005 160 — страховая часть +1% от доходов свыше 300 тыс.руб. 182 1 02 14030 08 1002 160 — взносы на медицинское страхование. |

182 1 02 02000 01 1000 160 — фиксированная часть (ОПС+ОМС); 182 1 02 03000 01 1000 160 — +1% от доходов свыше 300 тыс.руб; 182 01 06 12 01 01 0000 510 — для уплаты взносов ИП единым платежом (фиксированная часть + 1%). |

| Страховые взносы за сотрудников |

182 1 02 14010 06 1001 160 — на пенсионное страхование; 182 1 02 14020 06 1001 160 — на нетрудоспособность; 182 1 02 14030 08 1001 160 — на медицинское страхование; 797 1 02 12000 06 1000 160 — на несчастные случаи. |

182 1 02 01000 01 1000 160 — новый единый страховой взнос (ОПС+ОМС+ВНиМ); 797 1 02 12000 06 1000 160 — взносы на несчастные случаи. |

КБК утверждены приказом Минфина России от 17.05.2022 № 75н

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Новые правила заполнения платёжек по страховым взносам

Платить взносы в 2023 году можно двумя способами: единым налоговым платежом и отдельными платежками, как было раньше.

Посмотрим платёжки по взносам ИП. Первый способ выглядит так:

А для оплаты налогов и взносов «старым способом», без уведомлений:.png)

Статус плательщика в платёжках по страховым взносам в налоговую в 2022 году

- 01 — для оплаты единым налоговым платежом

- 02 — для оплаты отдельными платёжками по налогам и взносам

А Эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит раздельные платёжки, для которых не нужно отдельное уведомление. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

Статья актуальна на

08.02.2023

06.02.2023г.

Как известно с 01 января 2023 г. все компании и предприниматели перешли на Единый налоговый счет (ЕНС). О самом счете мы уже рассказывали в статье от 15.12.2022 г.

Хотелось бы еще раз затронуть эту тему и рассказать о том, как предпринимателю оплатить свои фиксированные страховые взносы в 2023 г.

Итак, любой налог, какой бы вы не решили заплатить, будь то фиксированные страховые взносы, УСН или патент, платить необходимо на Единый налоговый счет по следующим реквизитам.

Реквизиты эти самому заполнять не нужно, ведь ИП проще сделать оплату через личный кабинет налогоплательщика или оформить платежку через сервис Уплата налогов и пошлин на сайте ФНС по ссылке https://service.nalog.ru/payment/payment-pick.html?payer=ip

Если у предпринимателя есть долги по налогам, например, не была отправлена оплата по фиксированным страховым взносам за 2022 г., то нужно просто отправить деньги на ЕНС, а налоговая инспекция самостоятельно заберет недоимку по налогу и больше никаких действий не требуется.

Если предприниматель хотел бы оплатить фиксированные страховые взносы за 2023 г., то сделать это можно и сейчас, отправив необходимую сумму денежных средств на Единый налоговый счет, НО налоговая инспекция сможет забрать эту сумму и распределить ее на фиксированные страховые взносы только при наступлении срока платежа, а это 09 января 2024 г. (т.к. 31 декабря 2023 г. — это выходной день) – фиксированный страховой взнос или 01 июля 2024 г. – страховой взнос 1% с суммы выручки свыше 300 000 рублей. При этом необходимо помнить, что если по какому-либо налогу возникнет недоимка или пени, то налоговая инспекция воспользуется деньгами, приготовленными предпринимателем на ЕНС для фиксированных страховых взносов и заберет их на уплату этой недоимки.

Обратите внимание, что в такой ситуации, налог по УСН или патент за 2023 г. нельзя будет уменьшить на сумму фиксированных страховых взносов, т.к. сроки платежа по ним наступят только в 2024 г. Зато никаких действий от предпринимателя не потребуется, в 2024 году налоговая инспекция самостоятельно заберет платежи, при этом предприниматель сможет уменьшить свои налоги только в 2024 г.

Напоминаем, что фиксированный страховой взнос с 01 января 2023 г. за 2023 г. составляет 45 842 рублей – при величине дохода до 300 000 рублей и 1% от величины дохода свыше 300 000 рублей, но не более 257 061 рублей (итого максимальный размер вместе с 1% составляет 302 903 рублей).

Если же предприниматель хотел бы оплатить фиксированные страховые взносы заранее (до истечения срока платежа), чтобы потом уменьшить на эти взносы налог по УСН или патент, то возможны два варианта, которые несут в себе определенные риски.

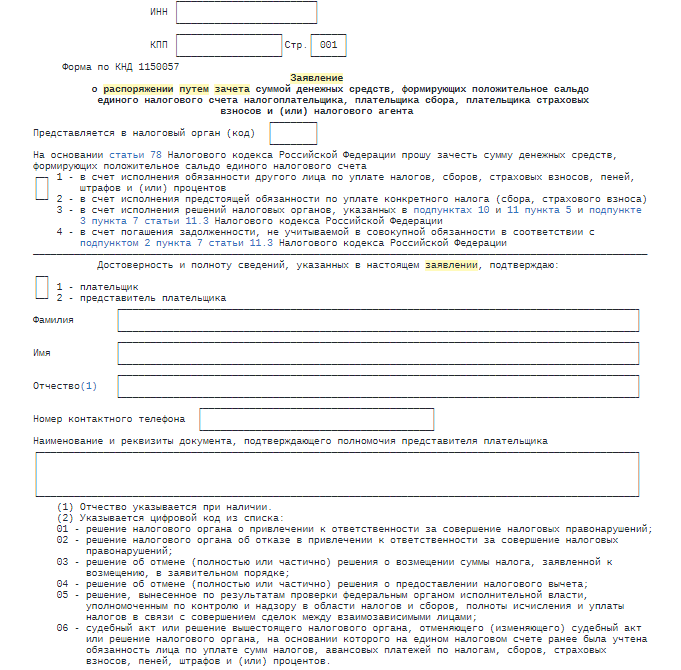

- Платеж на ЕНС по фиксированным страховым взносам и заявление о распоряжении

Разъяснения ФНС и Минфина России по этому вопросу были размещены на сайте ФНС 21 января 2023 г. в Письме от 20.01.2023 № 03-11-09/4254. В таком случае предпринимателю необходимо отправить сумму фиксированных страховых взносов на Единый налоговый счет. Сделать это нужно до истечения налогового (отчетного) периода, в котором исчисляется налог на УСН или патент. В этот же период, после оплаты, подать заявления о распоряжении путем зачета суммой денежных средств. Такой порядок прописан в статье 78 НК РФ.

Заявление о распоряжении путем зачета можно отправить по телекоммуникационным каналам связи в электронной форме, подписав электронной подписью, либо через личный кабинет налогоплательщика.

Вот и сама форма заявления. Это Приложение N 3 к приказу ФНС России от 30.11.2022 г. N ЕД-7-8/1133@.

Таким образом, если предприниматель захочет уменьшить налог по УСН или патент на фиксированные страховые взносы в 1 квартале 2023 г., то до истечения 1 квартала 2023 г. необходимо оплатить на ЕНС сумму денежных средств в размере фиксированных страховых взносов и подать заявление о распоряжении. Для патентной системы налогообложения, после проведения зачета необходимо подать уведомление на уменьшение ПСН, как это было и в 2022 г.

Какие же здесь подводные камни?

На Едином налоговом счете налогоплательщика всегда должно быть положительное сальдо. Ведь согласно пункту 2 статьи 78 НК РФ распоряжении суммой денежных средств путем зачета осуществляется в размере, не превышающем положительное сальдо ЕНС. При отрицательном сальдо – в зачете откажут. Если у налогоплательщика появится задолженность по уплате налогов или пеней, то положительное сальдо ЕНС будет отправлено в счет погашения образовавшейся задолженности. Таким образом, предприниматель должен будет следить за состоянием своего налогового счета до наступления срока платежа по фиксированным страховым взносам.

Также, обратите внимание, что заявление о распоряжении можно подать только в электронном виде, бумажный вариант не предусмотрен -

Сделать платежное поручение на КБК по фиксированным страховым взносам для плательщиков УСН

ФНС России разместило на своем сайте Письмо от 31.01.2023 г. № СД-4-3/1023@, согласованное с Министерством Финансов РФ. Согласно данным Письма, налоговая служба разрешает налогоплательщику уменьшить налог по УСН на фиксированные страховые взносы путем отправки платежного поручения, как это было ранее. Сделать это нужно до истечения налогового (отчетного) периода, в котором исчисляется налог на УСН. Платежное поручение должно быть правильно составлено и из этого платежного поручения можно однозначно определить платеж как страховой взнос.

Так, например, чтобы уменьшить налог по УСН на фиксированный страховой взнос в 1 квартале 2023 г., платеж нужно сделать до 31 марта 2023 г.

В общем случае платежные поручения можно отправлять тем предпринимателям, которые ранее не представляли в налоговый орган уведомления (ч. 12 и ч. 14 ст. 4 Закона N 263-ФЗ). Однако на данный момент от ФНС нет четкой информации о том, можно ли делать предпринимателям уведомления, а по фиксированным взносам отправлять платежку? В отсутствие разъяснений такой вариант пока подходит только предпринимателям, которые будут весь 2023 г. готовить только платежные поручения со всеми реквизитами, без отправки уведомлений.

О предпринимателях на патентной системе налогообложения в этом письме не говорится.

Внимание! Как и в 1 варианте, сальдо на ЕНС должно быть положительным, до наступления срока платежа по фиксированным страховым взносам!

Какие же реквизиты должны быть указаны в платежном поручении?

КБК, которые необходимо указать в платежном поручении берем из Приказа Минфина России от 17.05.2022 N 75н.

КБК Страховых взносов, уплачиваемых в совокупном фиксированном размере

182 1 02 02000 01 1000 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере на выплату страховой пенсии (с доходов свыше 300 тыс. рублей)

182 1 02 03000 01 1000 160

На сайте ФНС по ссылке https://www.nalog.gov.ru/rn57/news/activities_fts/13014820/ размещен образец заполнения платежа вместо подачи уведомления. По размещенному образцу можно подготовить платежное поручение на уплату фиксированных страховых взносов.

Бухгалтерское обслуживание ООО, ИП — наша основная деятельность. Снижайте издержки на ведение бухучета, работая с нами!

Оставьте заявку на сайте, или узнайте стоимость по тел.: (495) 661-35-70!