08.01.2023

ОСАГО: если виноват сам что делать

Российское законодательство обязывает каждого автомобилиста перед выездом на дорогу оформить полис обязательного автострахования. Даже при осторожной езде и соблюдении ПДД водитель может попасть в ДТП. Наличие полиса позволит гарантировать выплату пострадавшей стороне.

Выплачивается ли ОСАГО виновнику ДТП

В соответствии с действующим законодательством и подписанным соглашением каждая авария рассматривается на возможность подпадания под определение «страхового случая». К данной группе принадлежат всевозможные ДТП, в результате которых был нанесён ущерб имуществу, здоровью и жизни других участников движения.

Полис ОСАГО защищает права пострадавших в ДТП. Законодательство определяет закрепление за ними права на компенсацию, обычно она предоставляется в форме финансовых выплат.

Итак, получает ли виновник ДТП выплаты по ОСАГО? Ответ: нет! Действующее законодательство устанавливает, что только невиновная сторона может рассчитывать на выплату по автогражданке. Виновник лишь имеет право за свой счёт произвести все выплаты.

В каких ситуациях законодательство позволяет отказать в компенсации

Российское страховое законодательство предоставляет возможность страховой компании отказать в компенсации в следующих ситуациях:

- При повреждении имущества с нанесением вреда здоровью и жизни людей незастрахованными лицами, опасного груза, а также при нанесении ущерба окружающей среде.

- Нанесён ущерб при ведении спортивной, учебной или экспериментальной деятельности. При нахождении на площадке специального оборудования ущерб может быть причинён сотрудникам или при ведении погрузочно-разгрузочных работ, а также при транспортировке их по территории организации.

- Автомобилем управляло лицо, не обозначенное в страховке (в полис можно включить ограниченное количество водителей).

- Компенсация может быть выплачена на моральный ущерб или на упущенную выгоду.

- Предоставленная сумма входит в установленный лимит в соответствии с автогражданкой.

Законодательство определяет ситуации, в соответствии с которыми страховщик выплатит пострадавшим средства. Существует возможность выдвижения организацией собственные регрессные требования. Если страховщик не заплатит пострадавшим, у страхователя будет право направить судебный иск против страховщика для решения проблемы. В иске должно быть указано, что клиент выплатил пострадавшему полную сумму денежных средств.

Это может быть сделано только в некоторых ситуациях:

- застрахованное лицо умышленно причинило ущерб здоровью либо жизни других людей;

- водитель автомобиля скрылся после инцидента с места дорожно-транспортного происшествия;

- застрахованный автомобилист управлял транспортным средством в пьяном виде либо под воздействием токсичных или наркотических веществ;

- на момент ДТП водитель не имел права управлять автотранспортом;

- при наступлении страхового случая срок действия полиса автомобилиста истёк.

Тонкости ОСАГО и выплат по нему

Как уже отмечалось, ОСАГО – это обязательное страхование гражданско-правовой ответственности владельцев наземных автотранспортных средств. Договор обеспечивает финансовую защиту застрахованного. Если он причинил ущерб третьим лицам, тогда выплату ОСАГО выплатит не виновник ДТП, а страховая организация. При превышении заявленного ограничения необходимую сумму можно добиться через судебное разбирательство. В случае положительного решения виновная сторона обязана выполнить данное условие.

Чтобы получить максимальную защиту (а по ОСАГО виновнику ДТП ущерб выплачиваться не будет), необходимо дополнительно оформить программу ДСАГО в другой компании. В этом случае обеспечивается 100 процентная защита на все случаи, которые могут произойти на дороге. Данная программа позволяет произвести страхование гражданской ответственности на добровольной основе.

В соответствии с соглашением сумма может составлять миллион рублей, его действие будет распространяться на суммы, значительно превышающей страховое ограничение по обычной автогражданке. Такой подход позволяет в полной мере покрыть причинённый вред. Данная особенность позволяет использовать ДСАГО в качестве дополнения к основному полису. Он особенно актуальный, если водитель сомневается в своём профессионализме на дороге и не хочет идти ни на какие риски в связи с возможными финансовыми потерями.

Положены ли выплаты виновнику ДТП по ОСАГО?

Для получения ответа необходимо принять во внимание особенности каждой конкретной ситуации. Также следует учесть мнение судей, рассматривающих эту проблему.

В некоторых случаях даже если водитель виноват в ДТП, ему могут заплатить ОСАГО. Подобное может случиться, если в инциденте участвует несколько транспортных средств, и никто из автомобилистов не нарушил ПДД.

С позиции страховых компаний в подобных ситуациях имеется возможность производить выплаты по ущербу, который причинён имуществу, жизни или здоровью участникам инцидента.

Застрахованный уполномочен бороться за собственные права, в жизни всё происходит именно так. Однако возникает вопрос: имеет ли он право на компенсацию либо нет? Как правило, такие решения принимает суд, многое будет определяться трактовкой, которая прежде была сделана в соответствии с законодательством по страхованию гражданской ответственности.

Судебный орган, как правило, рассматривает аварийные ситуации с позиции различных составов административно-правового нарушения. В подобных обстоятельствах, виновному, как правило, выплачивается значительная денежная сумма в роли компенсации за вред, который был причинён ему действиями виновной стороны.

Суд может рассмотреть аварию с разных сторон либо в совокупности со всеми деталями. Российское законодательство позволяет не разделять составы нарушений закона, а лишь определить невиновность или виновность каждой стороны.

Виноватые в ДТП теряют право претендовать на финансовую выплату из-за того, что была доказана вина. Основой для таких заявлений является закон «Об ОСАГО», позволяющий установить необходимость производить выплату в ближайшее время, однако исключительно в пользу пострадавшей стороны.

Спорным вопросом является компенсация виновному уже выплаченной суммы потерпевшему. В судебной практике имеют место случаи, когда виновный водитель самостоятельно выплачивал ущерб пострадавшим лицам.

Какие документы должен представить виновник ДТП

Виновник в аварии обязан предоставить следующую документацию:

- схема дорожно-транспортного происшествия, которую составили участники инцидента;

- итоги независимой экспертизы с доказательствами и представленной документацией о причинённом ущербе;

- справка из дорожной полиции о ДТП.

Если говорить о добровольных выплатах, то они являются исключительно личной инициативой лица, которая не имеет какое-либо отношение к невыполнению застрахованным собственных обязательств.

Правила страховых выплат по автогражданке

В соответствии с ОСАГО пострадавшая сторона имеет право на получение компенсации. Денежные средства будут переведены на счёт страховой компании пострадавшего, с которой перед этим был подписан договор.

Важно помнить о следующем:

- максимальная сумма выплат – 400 тысяч рублей;

- максимальная сумма выплат при причинении вреда здоровью либо жизни людей – 500 тысяч рублей;

- в некоторых случаях страховщики могут использовать право регресса, другими словами, возместить собственные расходы за счёт виновного в аварии;

- при превышении обозначенного в договоре лимита дополнительные денежные средства необходимо взыскать с виновника инцидента. Можно защитить себя от риска взыскания денег со страхователя при аварии. Для этого нужно заблаговременно оформить страховку ДСАГО. Данный полис предоставляет возможность возместить причинённый ущерб в сумме до 1 млн рублей за счёт страховщика.

Когда страховщик уполномочен произвести регрессное требование

В некоторых ситуациях страховая может предъявить регрессное требование. К ним относится:

- на момент возникновения дорожно-транспортного происшествия договор не был продлён. Сезонные полисы используются для экономии денежных средств водителя. Такие соглашения действуют на определённый временной интервал. Вне его страховка не будет действительна;

- водитель автомобиля, виноватый в дорожно-транспортном происшествии, не вписан в страховой договор;

- на момент аварии водитель находился в состоянии алкогольного опьянения;

- водитель, управлявший транспортным средством и нарушивший правила дорожного движения, не имел водительского удостоверения. Для его получения необходимо пройти обучение, сдать экзамен в дорожной полиции и получить документ, подтверждающий право управлять автомобилем. Он выдаётся на срок в 10 лет. Данный срок устанавливается государством и является стандартным. После этого времени удостоверение должно быть заменено. При попадании в аварию автомобилиста, у которого отсутствуют либо просрочены права, он может быть признан виноватым, а случай будет признан нестраховым;

- автомобилист покинул место инцидента в одной из описанных выше ситуациях;

- прошло более 5 дней, а страховщик виновника не получил европротокол;

- срок диагностической карты автомобиля истёк;

- к управлению автомобилем было допущено огромное количество автомобилистов. Такая ситуация допускается, когда транспортное средство зарегистрировано на организацию. В подобных случаях требуется оформить неограниченный полис;

- ущерб пострадавшему был причинён преднамеренными действиями;

- виновник решил утилизировать свой автомобиль либо начал его ремонт.

В некоторых ситуациях страховка выплачивается виновнику ДТП по ОСАГО. Для этого необходимо доказать, что каждая сторона инцидента виновата. В таком случае выплата может покрывать не всю сумму, а только половину причинённого вреда.

Что делать для получения выплаты по ОСАГО, если виноват сам

При возникновении дорожно-транспортного происшествия ни в коем случае нельзя паниковать. Важно трезво оценить обстановку и действовать по установленному порядку. Он установлен в пункте 2.5 Правил дорожного движения:

- Остановите автомобиль, включите аварийную сигнализацию, заглушите мотор и поставьте знак аварийной остановки. В условиях недостаточной освещённости необходимо надеть светоотражающий жилет. Такие действия призваны не допустить еще одно ДТП.

- При наличии пострадавших им необходимо предоставить первую медпомощь и вызвать скорую помощь.

- Сообщите об инциденте в дорожную полицию. Вызвать ГИБДД можно с городского телефона либо таксофона по номеру 02, при использовании мобильного необходимо позвонить на 112. У разных операторов мобильной связи номер может отличаться. Это может быть 002, 020 или 902.

- Уведомьте о ДТП страховую компанию. Для этого нужно позвонить по обозначенный в полисе номер. Сделать это нужно безотлагательно.

- Нельзя перемещать транспортное средство и имеющие отношение к ДТП предметы до приезда полиции. Осмотрите автомобиль, запишите информацию и контактные данные возможных свидетелей.

- Предпочтительно зафиксируйте детали происшествия посредством фотосъёмки и видеосъёмки.

Если вы решите сделать фото, то они должны отвечать таким требованиям:

- Общий план. На нём должны быть различимы повреждённые авто и дорога. По фотографии должно быть легко видно, является ли это место парковкой, оживлённой улицей либо двором жилого дома.

- Сделайте фото дорожного покрытия, разлетевшихся осколков стекла и обломков деталей, а также тормозного пути.

- Сделайте общие фотографии спереди, сзади и со стороны. Номерные знаки автомобилей ложны быть видны.

- Сделайте съёмку повреждений крупным планом.

Как оформить ДТП, чтобы получить выплату по ОСАГО

Автомобилисты, которые попали в дорожно-транспортное происшествие, имеют три варианта последующих действий:

- вызовите дорожную полицию и дождитесь приезда их на место ДТП;

- сообщите о случившемся по телефону и при согласии сотрудников оформите документы, после этого направьтесь в отделение;

- оформите европротокол с соблюдением всех требований.

Если по каким-то причинам необходимые бумаги нельзя составить на месте ДТП, документы об инциденте можно в течение суток оформить на стационарном посту дорожной полиции. Только соблюдая данный порядок, можно рассчитывать на страховое возмещение. Поэтому после аварии необходимо быть предельно внимательным.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим, что делать, если попал в ДТП и виноват, как себя вести, что делать сторонам. Есть определенный алгоритм действий, который нужно соблюдать, чтобы уменьшить свои потери. Подробно обо всем — на Бробанк.ру.

-

Я — виновник, у меня есть ОСАГО

-

Как будет действовать пострадавший

-

Если ущерб превышает сумму по ОСАГО

-

Я — виновник ДТП, мои действия при отсутствии ОСАГО

Рассматриваем ситуацию с юридической и денежной точки зрения. Авария уже свершилась и оформлена. Не будем разбирать, как действовать при самом ДТП.

Я — виновник, у меня есть ОСАГО

Что делать в такой ситуации? На деле она лучше, чем когда полиса нет. Многие автовладельцы жалеют деньги на покупку обязательной страховки, а после аварии начинают рвать на себе волосы — и свой автомобиль пострадал, еще и потерпевшему придется платить из своего кармана.

Виновник должен оперативно уведомить свою страховую компанию о том, что он попал в ДТП, которое сам и спровоцировал. Закон не сообщает о том, в какие сроки должно произойти уведомление, но указывает, что это должно случиться как можно быстрее.

Если вы — виновник ДТП, сразу после оформления происшествия позвоните в свою страховую компанию и сообщите ей о событии. Там же оператор даст инструкцию по дальнейшим действиям.

Как будет действовать пострадавший

Вообще, если рассматривать, что делать виновнику ДТП, то ему особо ничего делать и не надо. Это потерпевшему придется побегать, чтобы получить компенсацию от страховой компании, обслуживающей полис ОСАГО виновного в аварии гражданина.

Что будет делать пострадавший:

- Уведомит страховую компанию о произошедшем. Ту компанию, к которой он будет обращаться. А обратиться он может как к своей, которая обслуживает его полис ОСАГО, как и напрямую к страховщику пострадавшего. В первом случае все оформляет “своя” компания, после “чужая” компенсирует выплату.

- Соберет документы об аварии, предоставит их в офис удобного страховщика.

- Пройдет экспертизу транспортного средства. На ее основании выявляется сумма ущерба. Ущерб покрывается деньгами или ремонтом от партнерского сервиса.

- Если сумма ущерба больше, чем максимально положенное по ОСАГО возмещение, пострадавший может обратиться к виновнику, чтобы забрать недополученные средства.

Как видно, именно пострадавшая сторона занимается всей волокитой. Виновнику же никакая компенсация не положена, поэтому он ничего не делает. Единственное необходимое его действие — привезти в свою страховую свой экземпляр уведомления о ДТП. Все.

Если ущерб превышает сумму по ОСАГО

Законом определены максимальные лимиты денег, которая страховая компания может выплатить пострадавшему. Согласно статье 7 ФЗ-40 это:

- максимум 500 000 рублей в части возмещения вреда здоровью пострадавшему;

- максимум 400 000 рублей, если речь идет о причинении вреда имуществу.

Например, если речь о полной гибели авто, которое невозможно восстановить, а машина была оценена в 600 000 рублей, страховая выплатит пострадавшему только 400 000. Остальные 200 000 тот правомочен взыскать с виновника ДТП. Если же машина стоит 300 000, то столько пострадавшему и выплатят, на этом претензии будут закрыты.

Такие ситуации встречаются довольно часто, поэтому рассмотрим обязанности виновника ДТП по ОСАГО в этом случае. Если пострадавший недополучит, например 200 000 рублей, при нормальном раскладе дел сначала он свяжется с виновником и потребует возместить этот убыток добровольно.

Если вы согласны возместить убыток добровольно, сначала убедитесь в реальности названной суммы. При необходимости можно заказать повторную независимую экспертизу. При расчетах все документируйте, сохраняйте документ о передаче денег.

Если виновник отказывается возмещать убыток добровольно, потерпевший обратится в суд. Если сумма иска не превышает 50 000, дело будет рассматривать мировой судья. Если превышает — районный. И у суда не будет оснований отказать в удовлетворении иска.

Бывает так, что пострадавший не идет на связь с виновником, а сразу обращается в суд. В итоге виновник узнает об этом по повестке или вовсе, получив решение суда. Нарушений в действиях пострадавшего здесь нет.

Варианты развития событий после суда:

- Виновник сразу возмещает установленные судом убытки.

- Пострадавший получает решение суда, вступившее в силу, и передает его судебным приставам. Они могут арестовать карты и счета виновника, изъять имущество для покрытия долгов. Также появится необходимость оплатить исполнительский сбор.

Если у вас нет необходимой суммы, ждите обращение пострадавшего к приставам. При наличии официальной работы с зарплаты будут высчитывать по 50% (можно снизить размер удержания), пока долг не будет покрыть полностью.

В итоге получается, если ты — виновник ДТП, страховая возместит максимум 400 или 500 тысяч рублей. Все остальное должен платить виновник. И если речь о сильно поврежденной дорогой машине, или если в аварии есть серьезно пострадавшие люди, можно “попасть” на очень серьезные деньги.

Я — виновник ДТП, мои действия при отсутствии ОСАГО

Если полиса ОСАГО нет, тогда все убытки пострадавшего покрывает виновник аварии. При регистрации происшествия виновнику будет выписан штрафы в 800 рублей за отсутствие страховки.

На деле больше от этой ситуации страдают потерпевшие. При наличии страховки они гарантированно получат возмещение в течение 20 дней после обращения к страховщику, если сумма ущерба не превышает 400 или 500 тысяч рублей. Если полиса нет, придется взыскивать убытки с виновника самостоятельно через суд.

Пострадавший сделает за свой счет экспертизу и подаст в суд на виновника (если тот не пожелает расплатиться добровольно). Виновник может оспорить экспертизу, заказать свою. Но итогом в любом случае станет вступившее в силу решение суда о возмещении ущерба.

Если в дело вступят приставы:

- первым делом судебный пристав наложит запрет на регистрационные действия на авто должника;

- далее делается запрос в ФНС, чтобы найти место работы должника. Если оно есть, туда направляется документ об удержании 50% от всех доходов в пользу пострадавшего;

- если нет места работы, делаются запросы в банк, ведется поиск карт и счетов должника. Все расположенные на них деньги и поступающие в будущем изымаются;

- если указанные выше способы не дали результата, изымается и продается авто, также может быть изъято другое имущество.

Так что, если рассматривать, в каких случаях виновник ДТП платит по полной программе, то это при отсутствии полиса ОСАГО. Если он есть, и убыток не превышает установленные законом суммы, из своего кармана виновник пострадавшему ничего не платит — расходы покроет страховая. Но при следующей покупке полиса он обойдется дороже.

А вот свое транспортное средство в любом случае придется восстанавливать и ремонтировать самостоятельно. Убытки виновника ОСАГО не покрывает. Но если речь о полисе КАСКО, тогда и виновник получит компенсацию. Но нужно смотреть на ситуацию и перечень страховых случаев.

Частые вопросы

Что делать виновнику ДТП при наличии полиса ОСАГО?

Ему нужно оперативно по телефону горячей линии или через приложение уведомить свою страховую компанию о происшествии. После в течение 5 дней, если этого требуют условия страховой, предоставить бумажное уведомление о ДТП. Больше виновник ничего делает, все хлопоты ложатся на плечи пострадавшего.

Должен ли виновник ДТП платить страховой компании?

Нет, он уже приобрел страховку — полис ОСАГО. На основании него страховая компания выплачивает компенсацию пострадавшей стороне.

Я — виновник ДТП, что мне грозит?

Если у вас нет полиса ОСАГО, вам сразу выпишут штраф в 800 рублей. Если нанесен вред здоровью людей, наступает административная ответственность с штрафом в 2000 — 25 000 рублей, также виновнику может грозить лишение прав на срок до 2 лет. Если пострадавшему причинен тяжкий вред, или он умер, наступает уголовная ответственность с реальным лишением свободы.

Сколько платит виновник ДТП?

Если нет полиса ОСАГО, виновник возмещает ущерб в полном объеме. Если полис есть, то он оплачивает только убытки свыше сумм 400 000 по ремонту авто и от 500 000 за причинение вреда здоровью.

Если я — виновник ДТП, меня лишат водительского удостоверения?

Лишение возможно при причинении легкого и среднего вреда здоровью. За тяжкий вред и смерть — лишение прав на 3 года.

Комментарии: 124

Иллюстрация: Право.ru/Петр Козлов

Если у потерпевшего в аварии нет страховки, это не повод отказать ему в выплате по ОСАГО, напомнил Верховный суд. Этот человек может обратиться в страховую компанию, где оформлен полис виновника ДТП.

Потерпевший получит деньги, даже если виновник аварии не вписан в страховку (определение ВС от 30.03.2021 по делу № 18-КГ21-9-К4). Например, если муж вел машину жены.

Как указано в ст. 14 закона «Об ОСАГО», страховщик может предъявить регрессное требование к виновнику ДТП, но сначала страховая компания должна выплатить компенсацию потерпевшему.

2

Взыскать деньги по ОСАГО можно без осмотра машины, а ремонт или утилизация поврежденного авто — это не повод отказывать в страховой выплате.

Как указано в п. 11 ст. 12 закона «Об ОСАГО», получить страховое возмещение можно, если представить поврежденный автомобиль страховщику для осмотра и независимой технической оценки. Можно сделать вывод, что если машину не показать и сделать ремонт, то денег не вернуть.

На самом деле это не так. В деле № 5-КГ21-102-К2 ВС постановил, что если экспертизу провести нельзя, то ущерб считают по документам: актам осмотров, фотоснимкам и другим материалам о ДТП.

Единственное исключение — если утилизация или ремонт поврежденного автомобиля не позволяют установить факт страхового случая и размер ущерба. Тогда в страховом возмещении могут отказать.

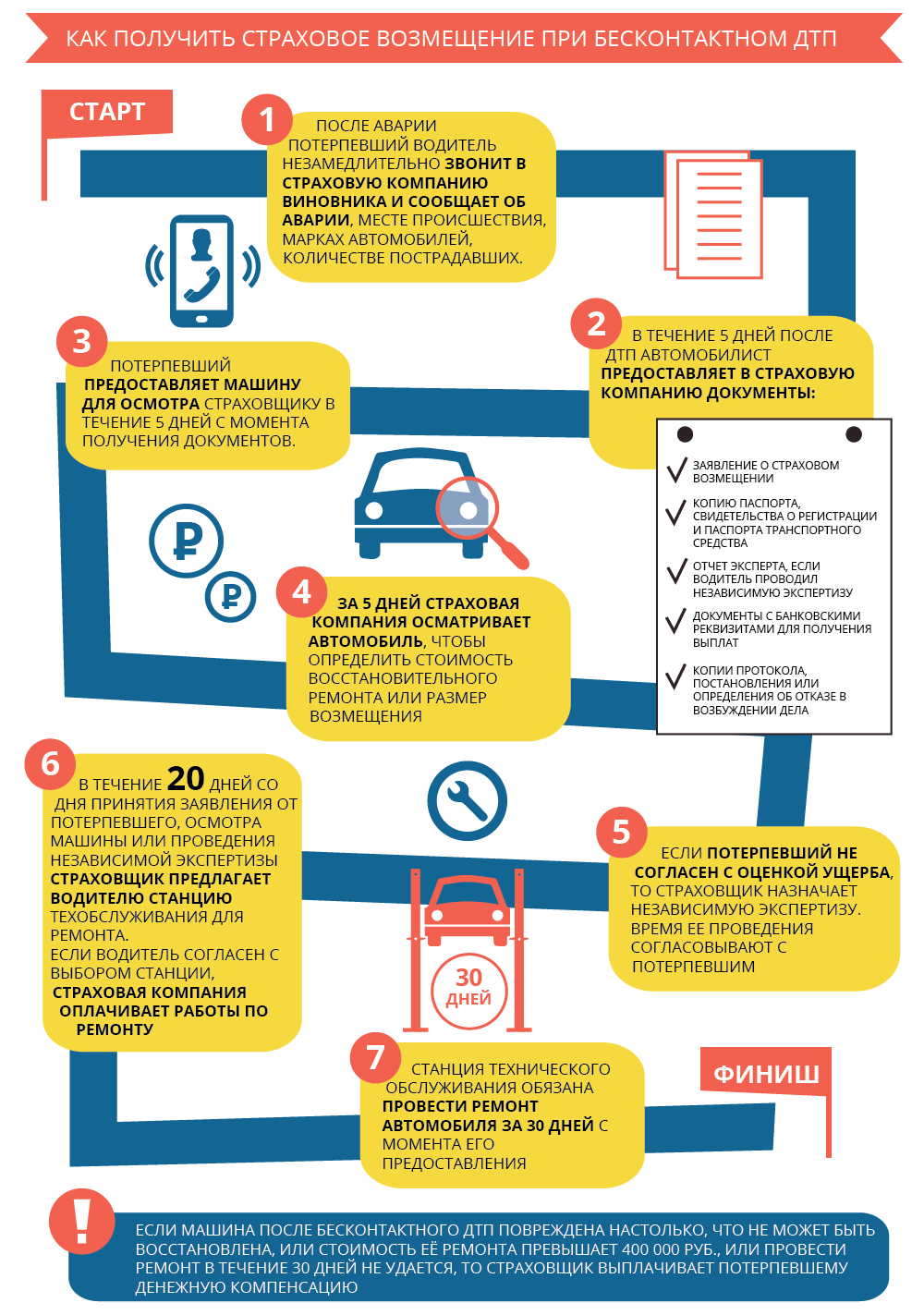

Получить страховое возмещение можно и в случае бесконтактного ДТП. Например, если водитель «подрезал» другого и создал опасную ситуацию, а потерпевший, маневрируя, врезался в столб.

Хотя в законе нет понятия бесконтактного ДТП, его можно определить как «экстренное торможение с повреждением деталей автомобиля, уход от столкновения транспортных средств с наездом на какой-либо объект», считает юрист

Федеральный рейтинг.

Евгений Иванов.

Чтобы получить выплату по ОСАГО в случае бесконтактной аварии, надо доказать, что ДТП случилось по вине другого водителя, а между повреждениями машины и его действиями есть причинно-следственная связь. Как определил Верховный суд в Обзоре от 22 июня 2016 года, подавать документы надо к страховщику виновника, который не может отказать в ремонте или выплате компенсации.

Как указано в п. 16.1 ст. 12 закона «Об ОСАГО», страховое возмещение бывает в денежной форме или в виде ремонта. Часто страховые компании выбирают более выгодный для себя вариант, рассказывает управляющий партнер юрфирмы

Региональный рейтинг.

группа

Разрешение споров в судах общей юрисдикции

группа

Интеллектуальная собственность

группа

Корпоративное право/Слияния и поглощения

группа

Арбитражное судопроизводство (крупные споры — high market)

Семен Кирьяк. Например, если машина клиента новая, то ее ремонтируют, а если старая и ставить новые детали дорого — выплачивают деньги.

В последние годы Верховный суд стал бороться с подобной практикой. В своем решении по делу № 18-КГ21-7-К4 ВС указал, что страховщики не должны искать для себя выгоду. Если по закону автовладельцу положена выплата, навязывать ремонт нельзя. Согласно п. 16.1 ст. 12 закона «Об ОСАГО», владелец авто может потребовать деньги вместо направления на ремонт, если:

- машина не подлежит восстановлению;

- потерпевший умер в результате ДТП;

- потерпевший сильно пострадал в аварии и просит выплатить деньги;

- цена ремонта превышает максимальный размер страхового возмещения (400 000 руб.);

- страховщик и потерпевший заранее договорились на такой расчет.

5

Согласно п. 6 ст. 12 закона «Об ОСАГО», право на компенсацию за смерть близкого в ДТП имеют:

- те, для кого погибший был кормильцем по ст. 1088 ГК (нетрудоспособные иждивенцы или те, кто получал содержание от погибшего);

- если таковых нет, то супруга, его родители и дети, а еще те, у кого умерший находился на иждивении.

Чтобы получить деньги (475 000 руб.), надо обратиться в страховую компанию с заявлением. Фирма подождет еще 15 дней других обращений и в течение последующих пяти дней перечислит деньги. Если заявления подадут несколько человек, то страховщик будет разбираться, у кого приоритетное право на выплату. Без заявления получить выплату по ОСАГО за смерть близкого в ДТП не получится, страховщик не будет самостоятельно разыскивать тех, кому положены деньги.

Иногда выплату может получить человек из «второй очереди», а после этого с опозданием появляется претендент из «первой» — то лицо, которому выплата положена по закону. Он может требовать ее перераспределения от того, кто уже получил деньги (п. 8 ст. 12 закона «Об ОСАГО»).

6

Если ДТП случилось за границей, а машина виновника аварии застрахована в России по полису «Зеленая карта», то платить за ущерб будет российский страховщик. Такое решение Верховный суд вынес летом 2021 года по делу № 305-ЭС21-3003.

ВС отметил, что потерпевший самостоятельно выбирает ответственное лицо. Он может обратиться как к страховщику, так и к причинителю ущерба. Если платит причинитель вреда, то он, как страхователь, в свою очередь, может требовать от страховой компании возмещения в свою пользу.

Это новая позиция для российской практики. Раньше возмещение вреда производилось по закону той страны, где произошло ДТП. Например, АС Московского округа в деле № А40-92769/2013 указал: требование о компенсации надо предъявлять в белорусское национальное бюро, а не к российскому страховщику.

Один из важных вопросов, интересующих любого автовладельца, заключается в том, как определяется и производится выплата по страховке при ДТП. Речь идет, главным образом, об ОСАГО или обязательном автостраховании. Попробуем дать детальный и исчерпывающий ответ с учетом актуальной в 2022 году версии законодательства.

Страховые выплаты по ОСАГО

Что не возмещают по ОСАГО?

Необходимые документы и порядок действий для выплаты

Сроки страховых возмещений

Страховые выплаты по ОСАГО

Оформление полиса обязательного автострахования позволяет получить компенсацию ущерба, нанесенного водителем другим участниками дорожного движения и их транспортным средствам. Для получения выплаты необходимо обратиться в страховую компанию с комплектом документов, перечисленных в договоре.

После этого автостраховщик должен в течение 20 рабочих дней перечислить необходимую сумму пострадавшей стороне. При отсутствии выплаты страхователю дается еще 5 суток на повторное обращение. Если страховая снова отказывается платить, нужно обращаться в контролирующие инстанции (Прокуратура, РСА), к регулятору (Центробанк России) или в суд.

Важно учитывать, что действующее законодательство допускает не только компенсацию в виде денежной выплаты, но и ремонт пострадавшей машины. В этом случае действуют специальные правила возмещения ущерба, нанесенного транспортному средству, который не относятся к теме данной статьи.

Суммы страховых выплат

Действующая редакция базового документа в области обязательного автострахования — №40-ФЗ (датируется 25 апреля 2002) устанавливает такой максимальный размер компенсации по ОСАГО:

- 400 тыс. руб. – при причинении ущерба имуществу пострадавшего;

- 500 тыс. руб. – при нанесении вреда его жизни или здоровью.

Претендовать на большую сумму в рамках обязательного автострахования возможно в том случае, если такой пункт содержится в тексте заключенного со страховой компанией договора. В противном случае придется обращаться в суд.

Для большей наглядности имеет смысл рассмотреть несколько практических ситуаций, для каждой из которых действуют разные правила определения суммы компенсации. Чаще всего встречаются следующие из них.

При ДТП по Европротоколу

Если аварийная ситуация оформляется с применением Европротокола, максимальная сумма страховой выплаты равняется 100 тыс. руб. Причем речь идет исключительно об ущербе, который нанесен транспортному средству. Если пострадали люди, такая схема урегулирования конфликтной ситуации, возникшей в результате дорожно-транспортного происшествия, не допускается.

На законодательном уровне допускается увеличение компенсации до максимальных по №40-ФЗ 400 тыс. руб. На практике такая ситуация невозможна, так как требует одновременного выполнения трех условий. Два из них вполне достижимы: ДТП на территории Москвы, СПб, Подмосковья и Ленинградской области, а также фиксации происшествия устройством с поддержкой ГЛОНАСС. А вот третье нереализуемо, так как заключается в обработке данных специальной программой, которая до настоящего времени на разработана или, по крайне мере, не введена в действие.

При повреждениях авто

Сумма компенсации в этом случае определяется на основании экспертного заключения. Если страхователь не согласен с выводами оценщика, он инициирует проведение независимой экспертизы. Полученные по ее результатам данные становятся основанием для обращения в суд.

Авто не подлежит восстановлению

На практике нередко возникает ситуация, когда максимальная сумма выплаты, равная 400 тыс. рублей, не покрывает ущерба, так как транспортное средство попросту не может быть отремонтировано. В этом случае допускается компенсация фактической стоимости автомобиля, даже если она превышает установленный лимит.

Денежные средства сверх 400 тыс. рублей, выплаченные пострадавшей стороны, взыскиваются с виновника дорожно-транспортного происшествия.

Нанесен ущерб жизни или здоровью

Действующие сегодня правила определения компенсации вреда, нанесенного здоровью и жизни пострадавшего в результате ДТП человека, увязывают сумму выплаты с тяжестью ущерба. Таблица выплат по ОСАГО за вред здоровью приводится ниже.

|

Уровень вреда |

Сумма компенсации, тыс. руб. |

В %% от максимальной выплаты по №40-ФЗ |

|

Инвалидность ребенка любой степени |

500 |

100% |

|

Инвалидность взрослого 1 степени |

500 |

100% |

|

Инвалидность взрослого 2 степени |

350 |

70% |

|

Инвалидность взрослого 3 степени |

250 |

50% |

Если ДТП привел к смертельному исходу, выплачивается максимально возможная компенсация в размере полумиллиона рублей. Денежные средства распределяются следующим образом:

- 475 тыс. руб. перечисляются выгодоприобретателям покойного;

- Оставшиеся 25 тыс. руб. направляются в качестве возмещения расходов на похороны усопшего.

Что не возмещают по ОСАГО?

Положения №40-ФЗ четко регламентируют перечень оснований, при наличии которых выплата по ОСАГО не производится. В его состав входят:

- умышленное нанесение вреда;

- пребывание в алкогольном или наркотическом опьянении;

- отсутствие законных оснований для управления транспортным средством (лишение прав, невключение в страховку ОСАГО и т.д.);

- несоблюдение установленной правилами обязательного автострахования процедуры оформления страхового случая;

- покидание места ДТП;

- предоставление недостоверных сведений при оформлении полиса ОСАГО;

- отсутствие обязательной страховки и т.д.

Необходимые документы и порядок действий для выплаты

Для получения выплаты при ДТП по ОСАГО, необходимо подготовить и предоставить в страховую компанию следующий комплект документов:

- заявление о наступлении страхового случая;

- справка из ГИБДД;

- полис обязательной страховки;

- права водителя;

- ПТС и регистрационное свидетельство на машину;

- паспорт автовладельца;

- ИНН.

Формы страховых выплат

Начиная с марта 2017 года, введена еще она форма компенсации ущерба в рамках ОСАГО. Она предусматривает проведение ремонта транспортного средства пострадавшей стороны. Но законодательство оговаривает несколько ситуаций, когда допускается исключительно страховая выплата. В их числе:

- пострадавший признан инвалидом первой или второй группы;

- сумма ущерба превышает 400 тыс. руб.;

- нанесен тяжелый вред здоровью, вплоть до летального исхода;

- машина не подлежит ремонту;

- автосервис, аккредитованный страховой компанией, либо не может выполнить ремонт, либо находиться на расстоянии, превышающем 50 км от расположения автомобиля.

Сроки страховых возмещений

Страховая компания обязана выплатить компенсацию в течение 20 рабочих дней после получения от страхователя полного комплекта необходимых документов.

Нарушение сроков становится основанием для жалобы в контролирующие органы и весьма вероятных штрафных санкций в отношении автостраховщика.

Ответы на вопросы

В чью страховую компанию обращаться?

Если наступил страховой случай по ОСАГО, требуется обращаться к автостраховщику, выдавшему полис виновнику ДТП.

Как распределяется компенсация, если виновны две стороны?

Возможны два варианта решения проблемы. Первый – распределение выплат по 50% каждой из сторон. Второй – урегулирование конфликтной ситуации посредством обращения в суд. Инициатором подачи иска могут стать как участники дорожно-транспортного происшествия, так и страховые компании, выдавшие им полисы ОСАГО.

Когда полис ОСАГО не покрывает ущерб от ДТП?

Если его величина превышает максимальный размер компенсации, составляющий 400 тыс. руб. Оставшуюся сумму придется заплатить виновной стороне, но для ее взыскания потребуется обращение в суд.

От чего зависят величина страховой выплаты?

Страховое возмещение по ОСАГО определяется с учетом нескольких факторов. Первый – это характер ущерба. Если речь идет о вреде здоровью и жизни человека, далее определяется его тяжесть. Максимальное возмещение ущерба при ДТП, повлекшем смерть одного или нескольких людей, составляет полмиллиона рублей.

В ситуации нанесения вреда транспортному средству или другому имуществу пострадавшего, компенсация по ОСАГО не превышает 400 тыс. рублей.

Когда выплаты по ОСАГО не производятся?

Подробный перечень подобных случае приводится в №40-ФЗ. Типичным примером, нередко встречающимся на практике, становится пребывание водителя в состоянии опьянения, наркотического или алкогольного.

Подведем итоги

Механизм совершения страховых выплат по ОСАГО отработан на практике за время действия законодательства об обязательном автостраховании. Поэтому в большинстве случаев он реализуется без возникновения конфликтных ситуаций. На величину компенсации влияют обстоятельства ДТП, а также характер и величина нанесенного ущерба. В случае нарушения прав любой из заинтересованных сторон для их защиты нужно обращаться либо к регулятору, либо в суд.