Платежное поручение по транспортному налогу за 2022 год должно поступить в банк не позднее срока, установленного федеральными властями. В 2023 году этот срок — новый. Новые также правила заполнения платежных поручений и уточнения платежей при ошибках в платежках. На какие реквизиты платежки обратить особое внимание и что делать, если в ней допущены ошибки, расскажем в нашей статье.

Как заполнить в платежке по транспортному налогу основание платежа и другие реквизиты

Все платежные поручения на перечисление налогов в 2022-2023 годах оформляются по единым правилам, описанным в приказе Минфина России «Об утверждении Правил указания информации в реквизитах…» от 12.11.2013 № 107н. С 11.02.2023 Правила действуют в новой редакции.

Если вам никогда не приходилось заполнять платежные поручения, этот приказ нужно изучить детально. Помогут в этом вопросе и материалы нашего сайта. Подробную информацию о каждом реквизите платежного поручения по уплате налога вы можете узнать из этой статьи.

Также следует учитывать, что с 2023 года вступили в действие фундаментальные изменения в порядке уплаты налогов: введены единый налоговый платеж и единый налоговый счет. Подробнее об этом мы писали в статье.

Так, с 1 января 2023 года почти все налоги уплачиваются с единого налогового счета. На ЕНС в 2023 году деньги, в том числе в уплату транспортного налога, могут зачисляться двумя способами:

- единым налоговым платежом — КБК 182 01 06 12 01 01 0000 510;

В этом случае до 27.02.2023 нужно подать уведомление. - отдельной платежкой на КБК ТН, если ранее вы еще не подавали уведомление по ЕНП.

При любом из вариантов оплаты налога на транспорт, в «подвале» платежки заполняется только КБК. В остальных полях (ОКТМО, основание платежа и др.) теперь ставят 0, как это сделано на нижепредставленных образцах.

Образцы заполнения платежек по транспортному налогу за 2022 год

Образцы платежных поручений с комментариями экспертов вы можете скачать в «КонсультантПлюс», кликнув по нужной картинке ниже. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно:

- Образец заполнения платежки на уплату транспортного налога по итогам года, которое заменяет собой уведомление об исчисленных суммах налогов и взносов:

- Образец заполнения платежного поручения на уплату единого налогового платежа:

Новый срок уплаты транспортного налога за 2022 год

Сроки уплаты всех налогов с 2023 года поменялись и были перенесены на единое число, но с сохранением прежней периодичности. Транспортный налог следует уплачивать в следующие сроки:

- авансовые платежи (при их наличии) — до 28 числа месяца, следующего за отчетным;

- годовой платеж — до 28 февраля года, следующего за отчетным.

Таким образом, налог за 2022 год нужно перечислить до 28 февраля 2023 включительно.

На нашем сайте вы найдете образцы платежных поручений для исполнения различных налоговых и иных обязательств:

- «Платежное поручение на аванс по зарплате — образец»;

- «Платежное поручение судебным приставам — образец».

В Готовом решении от экспертов КонсультантПлюс вы найдете разъяснения по действующим правилам уплаты транспортного налога. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Платежное поручение содержит ошибку: что делать

С 2023 года все налоги, подлежащие уплате единым налоговым платежом, будут учтены на едином налоговом счете плательщика и не потребуют дополнительного уточнения, если в платежке указан верный ИНН (письмо ФНС от 06.02.2023 № ЗГ-3-8/1441@).

Если же в ИНН плательщика ошибка, платеж отнесут к невыясненным поступлениям и уточнят только после его обращения.

ВАЖНО! Если в платежке по ошибке указан ИНН иного лица, то уточнить этот платеж можно будет только после согласия этого лица и в случае если деньги не были использованы для погашения его задолженности.

Для уточнения платежа нужно обратиться в любой налоговый орган, написав обращение в свободной форме.

Такие разъяснения дает ФНС на своем сайте в разделе с ответами на частые вопросы о ЕНП и ЕНС.

Как определяется размер штрафных санкций за неуплату (несвоевременное перечисление) транспортного налога, рассказываем в этом материале.

Итоги

В платежном поручении на уплату транспортного налога за 2022 год нужно указать сумму налога, рассчитанную самостоятельно (а после сверить с уведомлением от ФНС), действующий КБК для ЕНП или для ТН, а самое главное — верный ИНН плательщика. Тогда деньги гарантированно зачислятся на ЕНС и смогут быть использованы в погашение задолженности по налогу на транспорт. Срок уплаты транспортного налога с 2023 года наступает раньше — теперь это 28 февраля.

Транспортный налог с организаций

|

Наименование доходов |

Коды бюджетной классификации |

|

Транспортный налог с организаций (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 06 04011 02 1000 110 |

|

Транспортный налог с организаций (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 06 04011 02 3000 110 |

|

Транспортный налог с физических лиц (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 06 04012 02 1000 110 |

|

Транспортный налог с физических лиц (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 06 04012 02 3000 110 |

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату транспортного налога организации. В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Мы вместе также проведем платеж и проверим взаиморасчеты с бюджетом.

Содержание

- Порядок уплаты транспортного налога

- Платежное поручение на уплату транспортного налога

- Общие реквизиты

- Реквизиты получателя — ИФНС

- Реквизиты платежа в бюджет

- Уплата транспортного налога в бюджет

- Проводки по документу

- Проверка расчетов с бюджетом по транспортному налогу

Порядок уплаты транспортного налога

Организации-налогоплательщики транспортного налога уплачивают:

- налог за год (п. 1 ст. 363 НК РФ);

- авансовые платежи (за 1 квартал, 2 квартал, 3 квартал), если законом субъекта РФ не предусмотрено иное (п. 2 ст. 363 НК РФ).

Организации — плательщики платы в систему «Платон» авансовые платежи по транспортному налогу не уплачивают (абз. 2 п. 2 ст. 363 НК РФ). С 01 января 2019 года данное правило утрачивает силу (п. 4 ст. 2 Федерального закона от 03.07.2016 N 249-ФЗ).

Срок для уплаты транспортного налога и авансовых платежей устанавливается субъектом РФ. Срок уплаты налога не может быть установлен ранее даты представления декларацииза год (п. 1 ст. 363 НК РФ).

Уплата производится в ИФНС по месту нахождения транспортного средства, которым признается место нахождения организации или ее обособленного подразделения, на которое транспортное средство зарегистрировано в ГИБДД или в Ростехнадзоре (п. 1 ст. 363 НК РФ, пп. 2 п. 5 ст. 83 НК РФ).

Рассмотрим подробнее порядок формирования и уплаты транспортного налога в бюджет в программе.

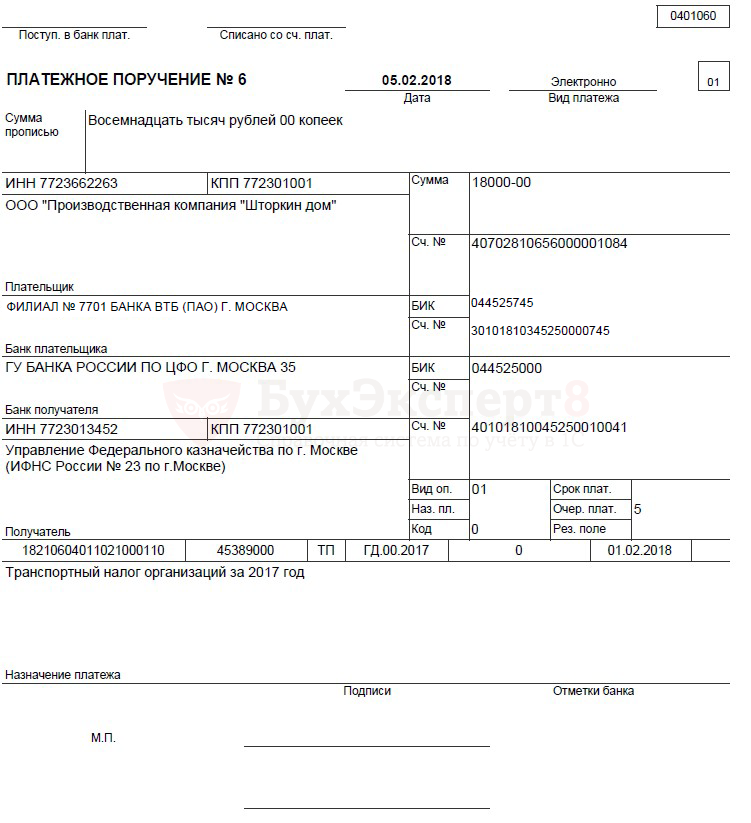

В соответствии с декларацией по транспортному налогу сумма к уплате налога за год составила 18 000 руб.

05 февраля бухгалтер подготовил платежное поручение на уплату транспортного налога на сумму 18 000 руб. Уплата налога прошла в этот же день по банковской выписке.

Организация уплачивает налог в бюджет г. Москвы по сроку до 05 февраля (Закон г. Москвы от 09.07.2008 N 33.

Платежное поручение на уплату транспортного налога

Общие реквизиты

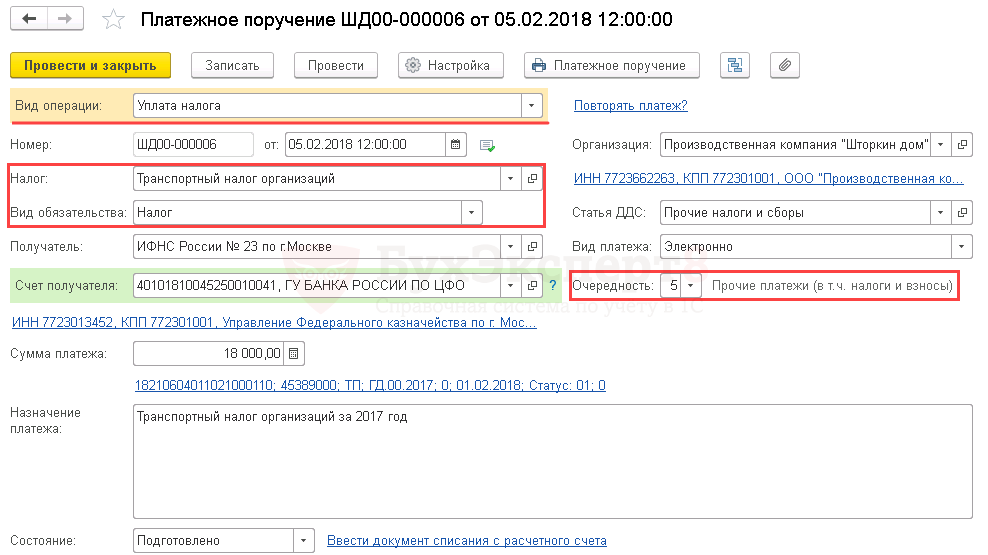

Платежное поручение на уплату транспортного налога в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

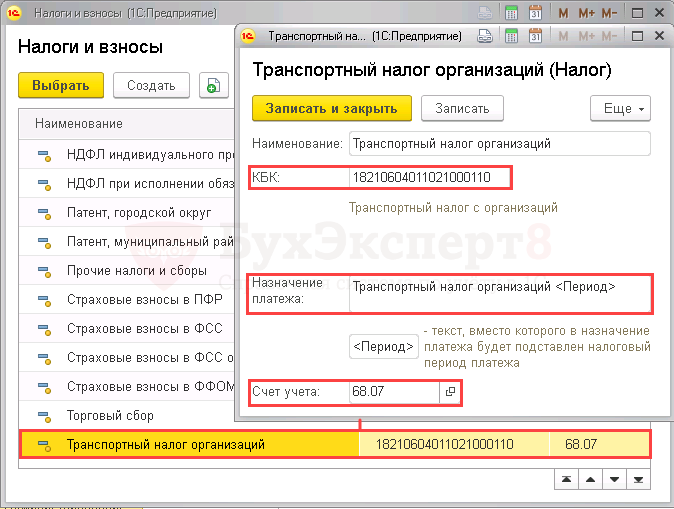

- Налог – Транспортный налог организаций, выбирается из справочника Налоги и взносы;

Транспортный налог организаций – элемент, предопределенный в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы, к которому следует указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

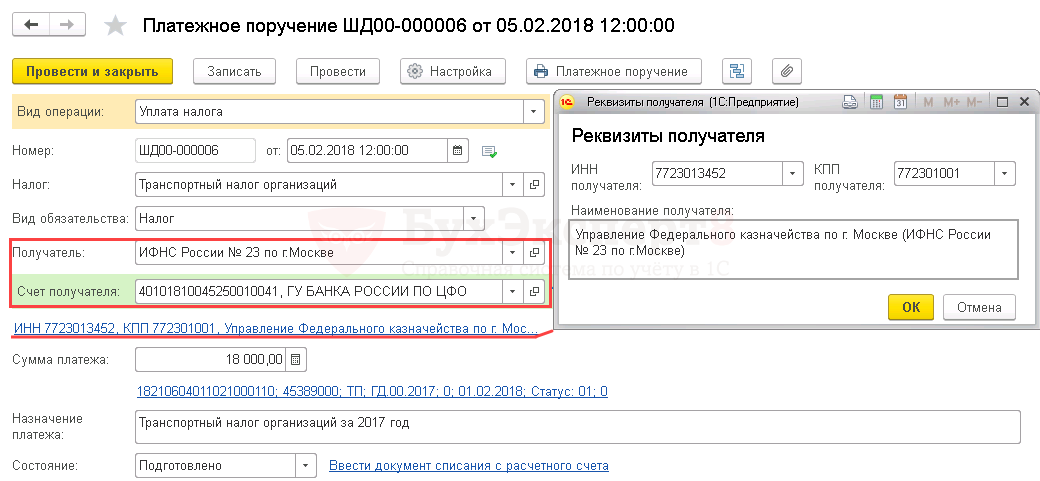

Реквизиты получателя — ИФНС

Так как получателем транспортного налога является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, то сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

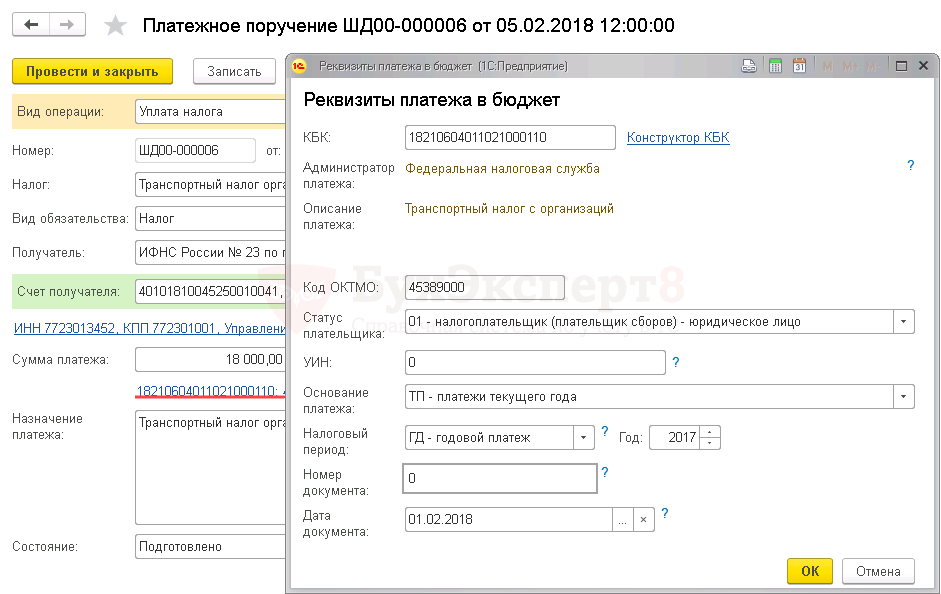

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

В данной форме необходимо проверить заполнение полей:

- КБК – 18210604011021000110 «Транспортный налог с организаций». КБК подставляется автоматически из справочника Налоги и взносы;

Если для какого-либо платежа в бюджет КБК не известен, то можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК.

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН — 0, т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

ИП не представляют в ИФНС декларацию по транспортному налогу, налог для них рассчитывает ИФНС. В результате этого они производят уплату на основании налоговых уведомлений. При уплате налога с расчетного счета ИП необходимо в форме Реквизиты платежа в бюджет платежного поручения заполнить поле:

- УИН – УИН, указанный в налоговом уведомлении об уплате налога.

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – ГД-годовой платеж, так как транспортный налог уплачивается за налоговый период – год;

- Год – 2017, т.е. год, за который уплачивается налог;

- Номер документа – 0, т.к. документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 01.02.2018, т.е. дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

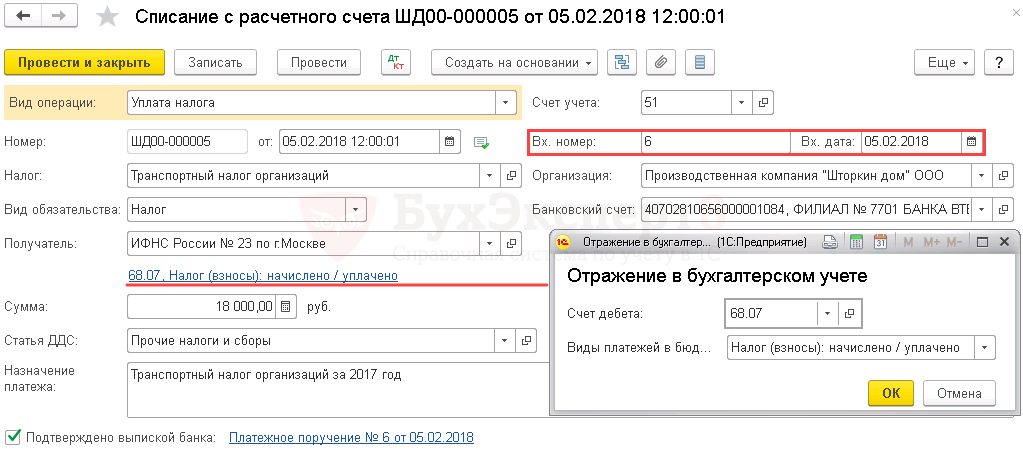

Уплата транспортного налога в бюджет

После уплаты транспортного налога в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

- Налог – Транспортный налог организаций, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета;

- Вид обязательства – Налог.

- Отражение в бухгалтерском учете:

- Счет дебета— 68.07 «Транспортный налог»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

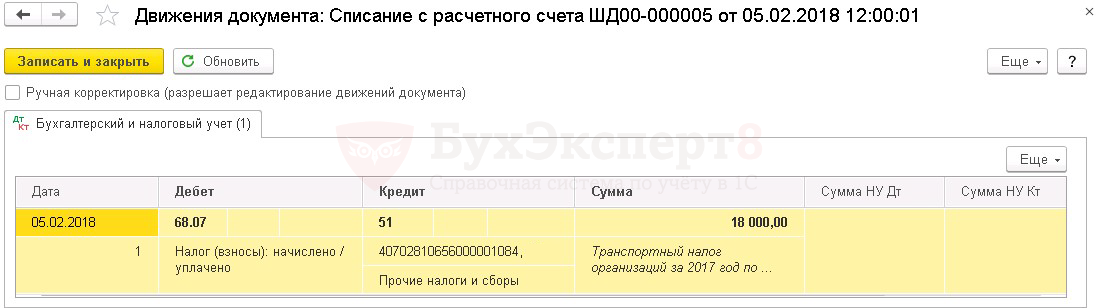

Проводки по документу

Документ формирует проводку:

- Дт 68.07 Кт 51 – задолженность перед бюджетом по транспортному налогу погашена.

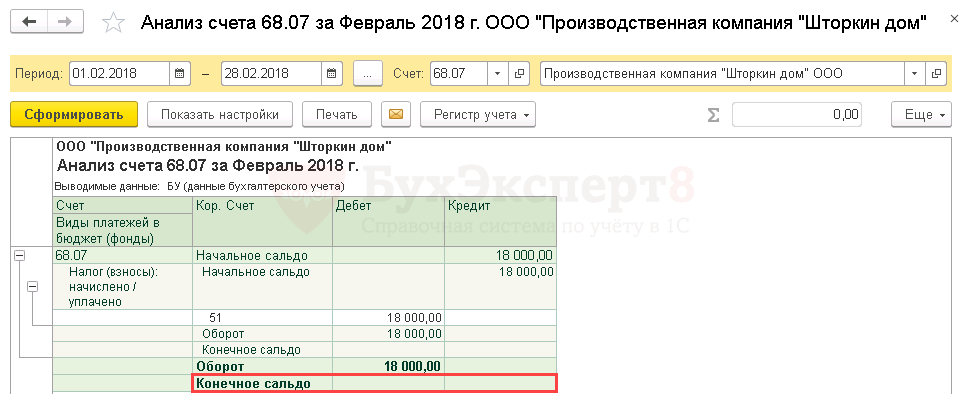

Проверка расчетов с бюджетом по транспортному налогу

Для проверки расчетов с бюджетом по транспортному налогу можно создать отчет Анализ счета 68.07 «Транспортный налог», раздел Отчеты – Стандартные отчеты – Анализ счета

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

С 2023 года платить налоги, сборы и взносы нужно единым налоговым платежом (ЕНП). Для этого деньги перечисляют на единый налоговый счёт (ЕНС). ФНС разместила информацию, как заполнять платёжные поручения на перечисление ЕНП. Подробности – в статье.

Правила оформления платёжки по ЕНП

Сейчас платёжные поручения оформляют по правилам из приказа Минфина № 107н от 12 ноября 2013 года. В связи с переходом единый налоговый платёж Минфин подготовил проект с изменениями в эти правила, но он ещё на рассмотрении. Пока не утвердили новый порядок, заполнять поля платёжного поручения нужно по правилам, которые разместила ФНС на своём сайте:

-

поле 101 «Статус налогоплательщика» – код «01». Его вписывают все юрлица или ИП, которые перечисляют в ИФНС единый платёж. В приложении № 5 приказа № 107н этот код означает организацию, но, судя по инструкции от ФНС, для ЕНП его должны проставлять и ИП;

-

ИНН плательщика – 10 знаков для юрлица и 12 для ИП и физлица;

-

КПП плательщика – только для организаций;

-

плательщик – краткое название организации-плательщика или ФИО предпринимателя;

-

поле 104 – КБК для перечисления единого налогового платежа. В утверждённом перечне кодов на 2023 год это 182 01 06 12 01 01 0000 510. Но, возможно, в 2023 году его отменят или поменяют. Сейчас на рассмотрении находятся несколько проектов с новыми вариантами КБК;

-

поля 105 – 109 – «0» вместо ОКТМО, основания платежа, налогового периода, номера и даты документа;

-

получатель – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

-

ИНН и КПП получателя – 7727406020 и 770801001

-

поля 13 – наименование банка получателя «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула».;

-

Поле 14 – БИК банка

-

Поле 15 — номер банковского счёта получателя платежа: 40102810445370000059.

-

поле 17 – номер казначейского счёта: 03100643000000018500;

-

назначение платежа – «Единый налоговый платёж».

В инструкции от ФНС не сказано как заполнять поля 18, 21 и 22. Но если оставить их пустыми, вы не сможете отправить платёжку в банк. Для налоговых платежей нужно заполнить «Вид операции» – «01», «Очерёдность платежа» – «5» и «Код» – «0».

Заполнить все эти реквизиты можно на сайте ФНС – в личном кабинете или в сервисе «Уплата налогов и пошлин».

Если вы пользуетесь интернет-бухгалтерией «Моё дело» все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, а платёжное поручение на уплату ЕНП автоматически сформируется нажатием одной кнопки. Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком.

На какие платежи не распространяется новый порядок

Согласно п. 1 ст. 58 НК в новой редакции не все платежи нужно обязательно перечислять общей суммой. Некоторые можно на выбор включать в единую платёжку или оформлять отдельную:

-

налог на профессиональный доход для самозанятых ИП и физлиц;

-

сборы за пользование объектами животного мира и объектами водных биоресурсов.

А эти платежи нужно оформлять только отдельными платёжными поручениями:

-

НДФЛ уплачиваемый иностранцами за патент;

-

госпошлина, по которой суд не выдал исполнительный документ.

Отдельно уплачивают взносы от несчастных случаев и профзаболеваний. После объединения ПФР и ФСС перечислять их нужно по реквизитам нового Социального фонда России.

Платёжные поручения вместо уведомлений в ИФНС

С 2023 года нужно подавать уведомления об исчисленных суммах, чтобы в ИФНС знали, сколько денег списывать с ЕНС на разные виды налогов, взносов и сборов. В них указывают пять реквизитов: КПП, КБК, сумму, ОКТМО, кодовое обозначение отчётного периода. Срок подачи уведомлений – не позднее 25 числа месяца уплаты.

Согласно п. 12 ст. 4 закона № 263-ФЗ в течение переходного 2023 года вместо уведомлений можно по-прежнему отправлять в банк отдельные платёжные поручения со всеми заполненными реквизитами, конкретными КБК и суммами. Если вы решили воспользоваться таким правом и не отправлять уведомления, платёжки при перечислении налогов заполняйте так:

-

поле 101 «Статус налогоплательщика» – «02». По правилам из приказа № 107н такой код обозначает налогового агента. Но, судя по инструкции от ФНС, его нужно указывать всем юрлицам и ИП, которые подают в ИФНС уведомление об исчисленных суммах в виде платёжки;

-

ИНН и КПП плательщика;

-

плательщик – краткое наименование организации-плательщика или ФИО предпринимателя;

-

поле 104 – КБК конкретного налога, взноса или сбора;

-

поле 105 – ОКТМО из восьми знаков;

-

поля 106, 108 и 109 – «0».

-

поле 107 – кодовое обозначение налогового периода, за которые делаете платёжку. Например, за январь «МС.01.2023», за первый квартал «КВ.01.2023»;

-

наименование, ИНН, КПП и банковские реквизиты получателя – те же реквизиты, по которым перечисляете единый платёж;

-

назначение платежа – «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ».

Предоставлять платёжки вместо уведомлений могут только те, кто ни разу таких уведомлений не сдавал. Если отправите уведомление – нужно и дальше сдавать только уведомления.

Для юридических лиц

КБК для уплаты транспортного налога для юридических лиц и организаций

| НАЛОГ | КБК |

|---|---|

| Транспортный налог с организаций | 182 1 06 04011 02 1000 110 |

КБК для уплаты пени по транспортному налогу для юридических лиц и организаций

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по транспортному налогу с организаций | пени | 182 1 06 04011 02 2100 110 |

| проценты | 182 1 06 04011 02 2200 110 | |

| штрафы | 182 1 06 04011 02 3000 110 |

Для физических лиц

КБК для уплаты транспортного налога для физических лиц

| НАЛОГ | КБК |

|---|---|

| Транспортный налог с физических лиц | 182 1 06 04012 02 1000 110 |

КБК для уплаты пени по транспортному налогу для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по транспортному налогу с физических лиц | пени | 182 1 06 04012 02 2100 110 |

| проценты | 182 1 06 04012 02 2200 110 | |

| штрафы | 182 1 06 04012 02 3000 110 |

ФАЙЛЫ

Скачать КБК для уплаты транспортного налога в .PDFСкачать КБК для уплаты транспортного налога в формате картинки .JPG

Особенности КБК при уплате транспортного налога

Транспортный налог оплачивают все владельцы транспортных средств: юрлица, организации и физлица. Его размер зависит от количества лошадиных сил, заложенных в мощность двигателя автосредства. Это – региональный сбор, поэтому уплачивать его надо в бюджет того региона, где зарегистрировано авто. А вот налоговую декларацию надо подавать по месту регистрации налогоплательщика.

Какой КБК написать физлицу

Получив уведомление о транспортном сборе из ФНС, его нужно оплатить по указанным реквизитам, при этом код КБК в поле 104 платежного поручения имеет такую комбинацию: 182 1 06 04012 02 1000 110.

Как платят этот налог юридические лица

За каждое зарегистрированное на организацию транспортное средство нужно уплатить налог, который можно вычислить, умножив ставку налогообложения на значение налоговой базы.

ВНИМАНИЕ! В отдельных случаях в формулу добавляются различные коэффициенты (региональные, на стоимость автомобиля и т.п.)

Юрлица обязаны самостоятельно рассчитать величину транспортного налога, а также отчитываться по его уплате до 1 февраля. Нужен ли авансовый платеж или налог нужно перечислить весь сразу, решается региональным налоговым органом.

Отличия в оплате транспортного налога для организаций

Для организаций платеж нужно производить авансовым способом, если на региональном уровне не закреплено иначе. Аванс вносится каждый квартал после сдачи отчетности за предыдущий. Сумма налога, которая должна быть заплачена после 1 февраля, вычисляется путем вычитания из общей суммы транспортного налога всех произведенных авансовых платежей.

Код КБК на транспортный налог для юрлиц не изменился с прошлого года.Если вы опоздали с уплатой налога, то придется уплатить и пени за просрочку. Недоимка или неуплата налога влечет неминуемый штраф.

-

Пополнить ЕНС

Пополнение ЕНС физических лиц

-

Уплата госпошлины

Заполнение платежного документа на уплату государственной пошлины, а также

платежей за предоставление различных сведений из государственных реестров -

Уплата по УИН

Уплата по уникальному идентификатору начисления

-

Уплата по реквизитам

Уплата налогов и пошлин, не входящих в ЕНС

-

Пополнить ЕНС

Пополнение ЕНС индивидуальных предпринимателей

-

Уплата госпошлины

Заполнение платежного документа на уплату государственной пошлины, а также

платежей за предоставление различных сведений из государственных реестров -

Уплата по УИН

Уплата по уникальному идентификатору начисления

-

Уплата по реквизитам

Уплата налогов и пошлин, не входящих в ЕНС

Жизненные ситуации

-

Уплата фиксированных страховых взносов

Уменьшить УСН/ПСН за 2023 год на сумму фиксированных страховых взносов

-

Уплата авансов вместо подачи Уведомления

Уплата авансов вместо подачи Уведомления об исчисленных суммах

-

Пополнить ЕНС

Пополнение ЕНС юридических лиц

-

Уплата госпошлины

Заполнение платежного документа на уплату государственной пошлины, а также

платежей за предоставление различных сведений из государственных реестров -

Уплата по реквизитам

Уплата налогов и пошлин, не входящих в ЕНС

Жизненные ситуации

-

Уплата авансов вместо подачи Уведомления

Уплата авансов вместо подачи Уведомления об исчисленных суммах

Добавить в «Нужное»

Платежное поручение по транспортному налогу

Требования к заполнению платежного поручения по транспортному налогу ничем не отличаются от требований, предъявляемых к заполнению платежек по другим налогам. Но есть некоторые нюансы.

Общие требования к указанию информации в налоговых платежках содержатся в Приказе Минфина от 12.11.2013 N 107н. О них вы можете прочитать в отдельном материале.

Тонкости заполнения платежного поручения по транспортному налогу

С учетом того, что уплата транспортного налога производится по месту нахождения транспортного средства (п. 1 ст. 363 НК РФ), плательщику главное – не запутаться с реквизитами получателя транспортного налога.

Так, при уплате транспортного налога плательщику необходимо указать в платежном поручении реквизиты той ИФНС, которая обслуживает адрес места нахождения транспортного средства.

Напомним, что местом нахождения транспортного средства признается (п. 5 ст. 83 НК РФ):

- место госрегистрации транспортного средства – для водных транспортных средств (кроме маломерных судов);

- место нахождения организации – для воздушных транспортных средств;

- место нахождения организации/ее обособленного подразделения – для иных транспортных средств.

Заполнение поля 107 в платежном поручении по транспортному налогу

По общему правилу отчетными периодами по транспортному налогу являются I, II и III кварталы (п. 2 ст. 360 НК РФ), по результатам которых плательщик должен уплатить авансовые платежи по транспортному налогу (п. 2.1 ст. 362 НК РФ). Налоговым периодом является год (п. 1 ст. 360 НК РФ). Соответственно, заполнение платежного поручения по транспортному налогу (поля 107 платежки) зависит от того, за какой конкретно период производится платеж:

| Период, за который уплачивается налог | Значение в поле 107 платежки |

|---|---|

| За I квартал | КВ.01.ХХХХ* |

| За II квартал | КВ.02.ХХХХ* |

| За III квартал | КВ.03.ХХХХ* |

| За год | ГД.00.ХХХХ* |

* ХХХХ – отчетный год, за который производится платеж

Так, например, при уплате аванса за I квартал 2017 года плательщику нужно будет указать в поле 107 платежки «КВ.01.2017», а при уплате транспортного налога за 2017 год — «ГД.00.2017».

Кстати, региональным властям (транспортный налог является региональным (ст. 14 НК РФ)) разрешено не устанавливать отчетные периоды (п. 3 ст. 360 НК РФ). Соответственно, плательщикам не нужно будет уплачивать авансы по транспортному налогу. Например, такой порядок действует в Москве (ст. 3 Закона г. Москвы от 09.07.2008 N 33).

КБК в платежном поручении по транспортному налогу

В поле 104 платежки необходимо указать правильный КБК по транспортному налогу. Он зависит от того, что именно перечисляет в бюджет плательщик: налог, пени или штраф.

КБК по транспортному налогу в 2017 году следующие:

| Вид платежа | КБК по транспортному налогу |

|---|---|

| Налог | 182 1 06 04011 02 1000 110 |

| Пени | 182 1 06 04011 02 2100 110 |

| Штраф | 182 1 06 04011 02 3000 110 |

Образец платежного поручения: транспортный налог-2017

С образцом платежного поручения по транспортному налогу вы можете ознакомиться в нашей статье.