Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Но что такое банковский перевод, как его сделать и какой при этом происходит процесс списания и зачисления для большинства остается непонятным. Безналичные способы оплаты проходят внутри банка, и остаются скрытыми для обывателя. Бробанк собрал информацию о том, что же это такое, а также как происходят межбанковские и внутрибанковские расчеты между клиентами.

-

Что такое реквизиты и перевод в банке

-

Банковские переводы по платежкам

-

Межбанковские переводы и корсчета

-

Как информируют при поступлении денег на счет

-

Внутрибанковские переводы

-

Межгосударственные банковские переводы

Что такое реквизиты и перевод в банке

При открытии банковского счета любому физическому или юридическому лицу присваиваются уникальные реквизиты. Они не повторяются больше нигде и никогда. Нет двух клиентов с одинаковыми номерами счетов, это отслеживает АБС — автоматизированная банковская система. Также и сам банк при регистрации в Центробанке России получает уникальные реквизиты.

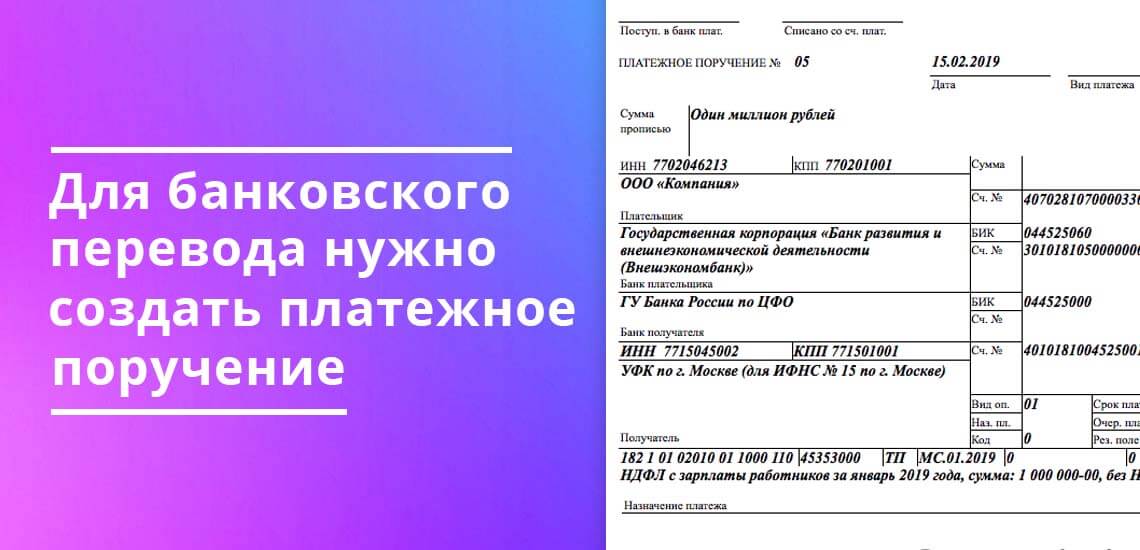

Для совершения банковского перевода отправитель средств создает платежное поручение. Такие документы при безналичных расчетах формируют как физические, так и юридические лица.

Для этого клиенты используют два варианта передачи распоряжения банку:

- платежное поручение, напечатанное на бумаге;

- электронное платежное поручение, которое формируется пользователем: в интернет-банке, мобильном приложении или в системе Банк-Клиент для юридических лиц.

Платежное поручение — это распоряжение банку на отправку денег с текущего счета плательщика на счет другого лица. Счет получателя денег может быть открыт в том же финансовом учреждении или любом другом. Как в внутри РФ, так и за пределами страны банка-отправителя.

Банковские переводы проводят все пользователи безналичных расчетов. Это такие виды операций:

- расчеты по кредитным и дебетовым картам;

- оплата в интернет-банке или мобильном приложении банковским переводом за услуги ЖКХ, сотового оператора, в оплату налогов, штрафов;

- безналичные расчеты за товары и услуги между частными лицами и компаниями или только юридическими лицами, совершенные по картам или платежными поручениями;

- перечисление денег между клиентскими счетами внутри одного или разных банков.

В платежке на банковский перевод полностью указаны реквизиты двух обслуживающих банков, а также данные плательщика и получателя. Банк, который исполняет пересылку средств, принимает расчетный документ в безоговорочном порядке и исполняет его, если на расчетном счете отправителя достаточная сумма для проведения платежа.

Банковские переводы по платежкам

Перед исполнением платежного поручения банк отправителя проверяет правильность заполнения таких реквизитов:

- наименование обслуживающего банка;

- наименование банка получателя;

- банковские идентификационные номера (БИК) двух финансовых организаций, между которыми происходит пересылка средств;

- полное наименование организации отправителя или ФИО, если это физическое лицо;

- расчетный счет, с которого происходит перечисление денег;

- ОКПО плательщика;

- ИНН отправителя;

- сумма переводимых средств цифрами и прописью;

- содержание сделки, которое должно отражать суть перевода и соответствовать российскому законодательству;

- полное наименование организации получателя или ФИО, если это физическое лицо;

- расчетный счет, куда производится зачисление денег;

- ИНН получателя.

Если банк-отправитель выявляет какие-то ошибки в платежном поручении, то он вправе не исполнять его. Сотрудники кредитной организации обязаны вернуть клиенту электронный документ или бумажную платежку для устранения неточностей в реквизитах или назначении платежа.

Межбанковские переводы и корсчета

Когда перечисление средств происходит между разными банками, но внутри территории одного государства — это называется межбанковским переводом. Чтобы операция могла быть произведена, каждому банку присваивается корреспондентский счет, который регистрируется в Банке России. Корсчета бывают двух видов:

- ЛОРО — счет Центрального банка страны в определенном кредитном учреждении;

- НОСТРО — счет, открытый кредитно-финансовой организации в Банке России.

Для понимания того, как проходит процедура перевода денег между банковскими учреждениями, рассмотрим такой пример:

Отправитель А дает поручение банку ХХХ направить деньги получателю В, которому открыт счет в банке YYY. По платежке банк А списывает, указанную сумму со счета клиента А. Посредством транзитного счета деньги попадают на корсчет в Центробанк России, где банковский перевод подлежит проверке на соответствие действующему законодательству РФ. Если все данные верны, то средства зачисляют на транзитный счет банка YYY. Банк-получатель YYY проверяет наличие вписанного в платежке номера расчетного счета и имени клиента в своей базе данных.

Если такой клиент В не найден, то платеж возвращается в Центробанк, а оттуда и в банк отправителя А с указанием о том, что данный получатель не найден или указанный расчетный счет не существует. Банк ХХХ обязан внести изменения в сформированное платежное поручение или вернуть деньги отправителю В. Банк отправителя ХХХ, при этом, не несет ответственности за допущенные ошибки в платежном поручении, он только исполняет распоряжение, данное ему владельцем счета А.

Как информируют при поступлении денег на счет

Когда платежное получение приобретает статус «Исполнено», вернуть деньги по инициативе отправителя нельзя. Средства, переведенные через банки, зачисляются на счета получателей до 3-х рабочих дней.

О том зачислены средства получателю или нет, может проинформировать только владелец счета.

Банк получателя не имеет права давать такую информацию никому кроме самого лица, которому открыт данный счет. Поэтому бессмысленно звонить в банк контрагента и пытаться получить ответ на вопрос дошли деньги или нет.

Если, по утверждению получателя, деньги так и не поступили на его расчетный счет можно заказать банковское расследование. Для этого отправителю средств потребуется обратиться в свой обслуживающий банк и указать номер документа, дату операции и сумму «потерянной» платежки. Здесь же понадобится подать заявление на розыск банковского перевода.

Пока не истекли 3 дня с даты отправки средств заказывать поиск бессмысленно. Иногда бывает и так, что спустя отведенное время деньги «самостоятельно» возвращаются отправителю. Это происходит при обнаружении ошибок в данных клиента-получателя или реквизитах банка-получателя.

Внутрибанковские переводы

Переводы средств между разными филиалами одного банка происходят в разы быстрее, чем межбанковские. Для внутрибанковских переводов не задействуются корсчета. Все операции проходят внутри одного кредитно-финансового учреждения.

Еще быстрее происходит расчет между клиентами, если отправитель и получатель обслуживаются в одном филиале. В этом случае денежные средства списываются напрямую с дебета счета плательщика и зачисляются на кредит счета получателя. Транзакция фиксируется мгновенно, как только специалист банка вводит в систему платежное поручение или подтверждает операцию, проведенную в Банк-Клиенте, интернет-банке или мобильном приложении.

Межгосударственные банковские переводы

Для проведения международных банковских переводов создана система SWIFT и другие подобные ей способы передачи данных. По сути, СВИФТ не переводит деньги, а только передает информацию об операции. В системе поддерживается один из типов сообщений МТ103, который позволяет одному банковскому учреждению давать распоряжение другому на перечисление денег между счетами клиентов этих банков. При этом сама система контролирует действия всех банков-участников перевода, чтобы средства были списаны и зачислены быстро и безопасно.

Не все транзакции межгосударственного перечисления проходят по прямому пути. Гораздо чаще у международного перевода длинная цепочка переходов между банками, у которых открыты взаимные корреспондентские счета. Чем больше банков-участников перевода средств, тем дороже обходится банковский перевод отправителю.

Процедура перечисления международного банковского перевода выглядит так:

- списание суммы с баланса отправителя;

- зачисление на корсчет банка-отправителя;

- перевод между корсчетами банков-посредников;

- зачисление на корсчет банка-получателя;

- зачисление на счет получателя.

Такая пересылка между банками в разных государствах длиться до 7-ми банковских дней. Систему СВИФТ переводом используют и для внутригосударственных переводов. С ее помощью проходят расчеты как между контрагентами юридическими лицами, так и между физическими.

Комментарии: 3

Сбербанк Онлайн – это очень удобный и универсальный сервис, предоставляющий клиенту множество всевозможных функций. Одной из самых востребованных и популярных из них является оплата различных счетов. Как именно можно их оплатить и что для этого нужно – читайте в этой статье.

Сбербанк Онлайн – это очень удобный и универсальный сервис, предоставляющий клиенту множество всевозможных функций. Одной из самых востребованных и популярных из них является оплата различных счетов. Как именно можно их оплатить и что для этого нужно – читайте в этой статье.

Необходимые условия для платежа

Подключение Сбербанк Онлайн

Как оплатить счет через Сбербанк Онлайн?

Сроки зачисления оплаты по счету

Необходимые условия для платежа

Для того, чтобы совершить оплату за оказанную услугу или приобретенный товар, необходимы всего две вещи:

- Все реквизиты платежа. Обычно они предоставляются в полном объеме, но, если чего-то нет, придется отдельно запрашивать информацию у контрагента.

- Достаточная сумма на счету.

Помимо сказанного, также, что вполне логично, требуется доступ к сервису Сбербанк Онлайн. Для этого нужно быть клиентом Сбербанка и, предварительно, пройти регистрацию. Если все условия выполняются, то совершить оплату не составит труда. На всю процедуру уходит максимум полчаса (с учетом перепроверки данных). Если выполнять подобные платежи нужно будет регулярно, то есть смысл сохранить операцию в шаблонах или даже подключить автоплатеж.

Подключение Сбербанк Онлайн

Для подключения Сбербанк Онлайн необходимо:

- Зайти на официальный сайт рассматриваемой финансовой организации.

- В правом верхнем углу найти значок личного кабинета и нажать на него.

- Нажать на кнопку регистрации на открывшейся странице авторизации в личном кабинете.

- Ввести номер карты Сбербанка и нажать на клавишу «Продолжить».

- На номер телефона, который привязан к рассматриваемой карте, придет СМС-уведомление с кодом. Его нужно будет ввести в появившемся окне и еще раз нажать на кнопку «Продолжить».

- В новом окне клиент получит логин и пароль для авторизации в системе. В дальнейшем их можно будет поменять, установив любой вариант из тех, которые подходят клиенту.

- После этого следует вернуться к окну авторизации и ввести логин с паролем. Нажать на кнопку «Войти».

- На номер телефона еще раз придет СМС-сообщение с проверочным кодом. Его вводят в открывшемся окне. После этого клиент получает полный доступ к системе.

Как оплатить счет через Сбербанк Онлайн?

Оплатить счет можно, фактически, двумя способами – онлайн с телефона или также онлайн, но с компьютера. Несмотря на тот факт, что платежи с телефона могут показаться удобнее за счет отсутствия привязки к определенному месту, рекомендуется хотя бы первый раз совершать оплату при помощи компьютера. В дальнейшем операцию можно сохранить в шаблонах и использовать как в компьютере, так и в мобильном телефоне. Выделяют два основных варианта платежей – по названию организации или по реквизитам. Рассмотрим оба.

Перевод организации

Данный вариант по многим причинам считается приоритетным. Не нужно вводить большую часть реквизитов, меньше вероятность ошибки, проще искать и так далее. Единственный недостаток, нужной организации/фирмы/компании может просто не существовать в справочнике Сбербанка. Как следствие, придется вводить все данные вручную. Но сначала рассмотрим вариант платежей по названию организации:

- Зайти в систему, как это было показано выше.

- Перейти на закладку «Переводы и платежи».

- Пролистать страницу вниз до строки поиска.

- Ввести название нужной организации/компании/фирмы. В теории, ее можно найти и вручную, среди предложенных категорий, однако намного быстрее сразу искать по названию.

- Найти нужную организацию и выбрать ее.

- Заполнить все требуемые реквизиты. Большая их часть «подтянется» сама, однако данные плательщика, сумма платежа и некоторая другая информация заполняется автоматически только в некоторых случаях.

- После заполнения данных нужно их перепроверить и подтвердить операцию. Для этого придет очередное СМС-уведомление.

Оплата по реквизитам

Оплата счета через Сбербанк возможна и по реквизитам. Актуально это только в том случае, если подходящей компании нет в справочнике. Для этого, нужно:

- Зайти в личный кабинет.

- Перейти в раздел платежей.

- Выбрать категорию.

- Заполнить реквизиты (на этот раз абсолютно все).

- Перепроверить данные. Учитывая тот факт, что автоматически в данном случае ничего не заполняется, проверять нужно очень тщательно.

- Ввести сумму платежа и подтвердить операцию.

Рассмотрим на примере одной из компании по установке окон — Евроокна.

На специальной странице «Оплата» указаны все необходимые реквизиты. Есть возможность их скопировать в форму платежа Сбербанка.

Другие способы

Существуют и другие способы оплаты счетов. Они актуальны в том случае, если доступа к компьютеру или телефону нет. Кроме того, альтернативными вариантами часто предпочитают пользоваться люди, которые не очень хорошо работают в интернете.

В отделении Сбербанка

Самый простой, но и самый неудобный вариант. Простота заключается в том, что клиенту практически ничего не нужно делать – все сделает оператор. Останется только передать деньги или совершить платеж карточкой. А неудобство заключается в том, что придется искать ближайшее отделение, как-то туда добираться и ждать своей очереди. Краткая инструкция:

- Выбрать подходящее отделение. Например, при помощи специального сервиса на сайте банка.

- Лично туда явиться, захватив с собой счет (реквизиты платежа), деньги/карту и документ, удостоверяющий личность.

- Дождаться своей очереди.

- Объяснить суть обращения оператору/менеджеру.

- Дождаться оформления документов.

- Оплатить счет.

- Получить квитанцию об оплате.

В терминале Сбербанка

Общий принцип схож одновременно с оплатой в отделении банка и через Сбербанк Онлайн. Сначала нужно найти подходящий банкомат. Сделать это можно при помощи того же сервиса, который показан выше. Далее вставляем карту и выбираем пункт, касающийся платежей и переводов. Вносим все необходимые реквизиты и подтверждаем операцию.

Размер комиссии

Размер комиссии напрямую зависит от способа оплаты:

- Через Сбербанк Онлайн: 1% от суммы, но не более 1000 рублей.

- Через терминал/банкомат: 1-2% от суммы, но не более 2000 рублей. Минимальный платеж не может быть меньше 20 рублей.

- Через кассу в отделении банка: 3%, но не менее 15 рублей. Максимальный предел – 2,5 тысяч рублей.

Сроки зачисления оплаты по счету

Как доказывает практика, средства зачисляются получателю буквально мгновенно, иногда – в течение нескольких минут. В редких случаях – до 1 суток. И только в отдельных ситуациях, когда возникают какие-то проблемы, срок может растягиваться до 3-5 дней.

Банковский перевод – это определенные действия, которые совершает физическое или юридическое лицо, давая поручение своему банку перевести деньги с одного счета на другой. Переводы могут быть между аккаунтами самого клиента, в пользу другого лица или на собственный аккаунт в другом банке. Банк выполняет эти финансовые операции в соответствии с установленными правилами. В некоторых случаях он берет комиссию за свои услуги. Необходимо более подробно рассмотреть, что такое банковский перевод, чтобы понимать, как перевести средства в том или ином случае, как происходит эта процедура и с какими подводными камнями можно столкнуться.

Современное банковское право подразумевает несколько видов банковских переводов. Но сначала необходимо понять, банковский перевод – что это. По сути, это поручение клиента списать деньги у одного человека и зачислить другому. Реквизиты – это адрес, куда должно происходить зачисление.

Вот какие виды этой операции существуют на рынке:

- межбанковский;

- межфилиальный;

- внутренний;

- международный или межгосударственный.

Это стандартное разделение. Необходимо подробнее рассмотреть, что значит банковский перевод, и как он происходит на практике.

Для совершения перевода на банковский счет необходимо знать реквизиты. Сегодня есть возможность перечислять средства по номеру телефона. В этом случае телефон привязан к определенным реквизитам, поэтому не требуется заполнять форму с ними. То же касается банковской карты. Ее, как и телефон, можно прикреплять к другим реквизитам.

Банковский перевод это финансовая операция, которая предполагает совершение нескольких действий, независимо от того, кто получатель. Алгоритм одинаковый для операций самому себе и третьим лицам.

- Оформление платежного поручения, согласно которому на банковский счет перевод будет завершен.

- Отправка запроса для подтверждения, что реквизиты получателя указаны верно.

- Получение ответа с подтверждением данных о клиенте.

- Проверка, что средства есть в необходимом количестве, чтобы исполнить платежное поручение.

- Резервирование денег и их списание.

- Зачисление средств получателю.

Межбанковские переводы происходят между физическими лицами и обрабатываются в течение 3‑5 дней. Все это время банки хранят деньги на своих корреспондентских счетах. Только после полной обработки транзакции они поступают клиентам.

Переводить без комиссии можно определенную сумму, которая определяется конкретно взятым банком, исходя из его внутренних тарифов.

Это самый простой способ отправки денег. В этом случае отправитель и получатель обслуживаются в одном банке. Комиссия за совершение финансовой операции отсутствует, если сумма не превышает установленный лимит, а зачисление происходит мгновенно. Прямой банковский перевод – это быстрый способ зачислить средства на другой счет.

Не все понимают, что такое банковский перевод в другую сторону, и почему с ним связаны сложности. Невозможно отправить деньги напрямую получателю, который располагается в другой стране. Для этого используется система межбанковских отправлений. Сегодня существует несколько таких систем, но наиболее популярная – SWIFT, а остальные – это ее аналоги. Независимо от используемой системы, она отвечает за безопасность транзакции. Деньги поступают клиенту в течение 5‑7 дней, а за срочность придется доплатить. Еще есть стандартные банковские сборы за совершение валютного отправления.

Если валюты банковского счета получателя и отправителя не совпадают, то дополнительно придется оплатить конвертацию.

Для использования SWIFT требуется предоставить следующие сведения:

- паспортные реквизиты отправителя (или наименование организации);

- банковские реквизиты;

- цель осуществления финансовой операции;

- SWIFT‑код;

- город/страна получателя и банка корреспондента;

- IBAN‑код, если деньги отправляются в страны Евросоюза.

Вот как все происходит:

- Средства списываются у плательщика.

- Деньги отправляются на корреспондентский счет банка-посредника, который отвечает за совершение транзакции.

- Зачисление денег на корреспондентский счет банка получателя.

- Отправка средств непосредственно получателю.

Расчет происходит в течение 5‑7 дней, но в случае с другими финансовыми системами (не SWIFT) эти сроки могут варьироваться. Иногда специалисты валютного контроля банка отправителя могут запросить документ, подтверждающий правомочность совершения транзакции. Это происходит, если сумма большая или совершается от имени юридического лица. В последнем случае необходимо предоставить договор с получателем, инвойс, упаковочный лист и другие документы, которые подтверждают, что средства были выведены законно.

Внешний перевод – это транзакция в другой банк. Необходимо использовать корреспондентский счет, который зарегистрирован в ЦБ РФ. Все подобные платежи отслеживаются. Вот как все происходит:

- Клиент составляет платежное поручение с номерами счетов получателя и отправителя.

- Списание денег на основании этого документа.

- Зачисление денег на транзитный счет ЦБ РФ, где происходит проверка транзакции на законность.

- Осуществление транзакции банку получателя. Если в платежном поручении есть ошибка, то происходит возврат денег с обязательным пояснением причины возврата.

- Зачисление денег получателю.

Необходимо понимать, что финансовая организация не несет ответственность за наличие ошибок в платежном поручении. Это значит, что комиссия за совершение транзакции не возвращается.

Это дежурная транзакция, которая происходит в рамках одного банка, но между его разными филиалами. Например, когда клиент из Дальнего Востока отправляет средства в Сибирь. Такие транзакции аналогичны межбанковским, но скорость ее обработки занимает около 3 дней.

Если используется платежка, то банк первоначально проверяет правильность заполненных реквизитов. Существует два уровня проверки:

- Первичная, когда банк-отправитель изучает правильность заполнения платежек. В случае наличия ошибок транзакция не выполняется.

- Вторичная — банком получателя. Если реквизиты указаны неверно, то деньги возвращаются.

В случае возврата обязательно дается комментарий, почему операция не выполнена.

Любая операция между разными банками, которые находятся на территории одного государства, является межбанковской. Такие операции возможны благодаря наличию у каждого российского банка корреспондентского счета. Он бывает двух типов:

- ЛОРО – счет ЦБ РФ в определенном кредитном учреждении.

- НОСТРО – счет, открытый в самом Банке России.

Выше уже описано, как происходят подобные финансовые операции.

Ниже указаны популярные вопросы, которые задаются пользователями интернета.

Кто может переводить деньги в банке

Такая возможность предоставляется физическим и юридическим лицам, индивидуальным предпринимателям, самозанятым и другим субъектам. Специальные счета заводятся на государства, избирательные комиссии, некоторые муниципальные и федеральные структуры, у которых в силу особенностей законодательства должен быть аккаунт для совершения финансовых операций, но нет ИНН.

Как информируют при поступлении денег на счет

Обо всех движениях по счету банки могут информировать с помощью SMS и PUSH уведомлений и через E-mail. Только клиент может получить информацию о состоянии своего аккаунта. Дополнительно можно позвонить по телефону горячей линии и получить необходимую информацию. Например, финансовые специалисты банка «Пойдём!» готовы рассказать клиенту о состоянии его счета после прохождения процедуры верификации личности.

Что такое реквизиты и перевод в банке

Банковский перевод по реквизитам — это простыми словами, отправление денег по указанному адресу. В реквизитах указаны сведения о банке получателя.

Какие еще есть способы перевода денег

Деньги отправить можно несколькими способами:

- с использованием электронного кошелька;

- через систему денежных переводов;

- по номеру телефона;

- на криптокошелек.

В последнем случае необходимо изучать, законна ли выбранная криптовалюта в стране отправителя и получателя.

Можно ли отозвать банковский перевод

Это возможно до момента завершения транзакции. В дальнейшем требуется связываться с получателем, чтобы он вернул деньги.

Остались вопросы? Мы вам перезвоним

× Здравствуйте! Чем могу помочь?|Здравствуйте! Какой у вас вопрос?|Здравствуйте! Что вам подсказать?|Здравствуйте! Я могу вам чем-то помочь?