Разработка плана продаж

«Организация продаж страховых продуктов», 2007, N 1

Журнал «Организация продаж страховых продуктов» продолжает публиковать серию статей по управлению продажами страховой компании. В новом материале Николая Николенко речь пойдет о формировании плана продаж в страховой компании в рамках обсуждавшейся в 4-м номере за прошлый год концепции управления продажами.

В предыдущей статье <*> мы рассмотрели взаимосвязь стратегического и оперативного планирования, в том числе стратегического плана и плана продаж страховой компании. Мы также отметили, что управление продажами включает в себя: планирование, организацию, мотивацию и контроль в сфере продаж.

<*> Николенко Н.П. Управление продажами в страховой компании // Организация продаж страховых продуктов, 2006, N 4.

Виды и формы планирования

Исходной точкой управления продажами является их планирование. В настоящей статье мы рассмотрим следующие вопросы: виды и формы планов продаж, формы и методы планирования, нормативы и процедуры планирования продаж (рис. 1).

-------- ----¬

¦ ¦ ¦

¦ П -- ¦ ¦

¦ л ¦ 1. Виды и формы планов ¦ ¦

¦ а ¦ / ¦ ¦

¦ н L-/ ¦ П ¦

¦ и -- ¦ р ¦

¦Управление р ¦ 2. Формы и методы ¦ о ¦

¦продажами / о ¦ / планирования ¦ д ¦

¦ / в L-/ ¦ а ¦

¦ / а -- ¦ ж ¦

¦ / н ¦ 3. Нормативы и процедуры ¦ и ¦

¦ / и ¦ / планирования ¦ ¦

¦ / е L-/ ¦ ¦

¦ / ¦ ¦

L-------/ L----

Рис. 1. Планирование продаж

Для того чтобы правильно разработать план продаж страховой компании на очередной год, нужно понять его роль и место в системе оперативного (текущего) планирования компании. Это место обусловлено тем, что план продаж является главной составляющей доходной части бюджета компании на очередной год, так как инвестиционные доходы и доходы по перестрахованию сегодня не являются определяющими в деятельности подавляющего большинства российских страховых компаний (рис. 2).

¦

----------------

Стратегический

/ план /

/---------------¬ /

¦/

¦

-------------------

Оперативный план

/ (бизнес-план) /

/------------------¬ /

¦/

¦

-------------------------

1. План маркетинга

2. План IT -------------------¬

3. HR-план ¦ Годовой бюджет ¦

/ 4. План МТО / L-------------------

/ 5. Операционный план / ----¬

/-----------------------¬ / ¦ ¦

----¬ ¦ / -- L-/

¦ ¦ ¦/ /

¦ ¦ /

¦ ¦ ¦ /

¦ L---------------- -------------------¬

¦ ¦ План продаж ¦

¦ / L-------------------

L-------------------¬ /

¦/

Рис. 2. Виды и формы планов

Именно исходя из объемов продаж формируется расходная часть бюджета компании на очередной год, включающая в себя операционные и неоперационные расходы.

План продаж может иметь различный формат в зависимости от целей и задач, стоящих перед компанией, и может включать в себя различные фазы: в натуральных и финансовых показателях, по целевому клиентскому сегменту, по продуктам и каналам продаж.

Конечно, более корректно планировать сначала в натуральных показателях, то есть в количестве полисов и договоров страхования, так как продавцы (агенты, штатные сотрудники, точки продаж) имеют определенную производительность, присущую именно данной компании. Зная среднюю цену полиса (контракта), можно рассчитать объем страховой премии. План продаж страховых продуктов должен учитывать следующие показатели по видам страхования:

- число полисов, тыс. ед.;

- розничные продажи, тыс. ед.;

- корпоративные продажи, тыс. ед.;

- средняя цена полиса, все клиенты, руб.;

- средняя цена розничного полиса, руб.;

- средняя цена корпоративного полиса, руб.;

- объем продаж, руб.;

- розничные продажи, руб.;

- корпоративные продажи, руб.

Необходимо выделять плановые показатели, фактически достигнутые и темпы роста.

План продаж страховой компании

N |

Виды |

Факт, |

План, |

В том числе, |

Темпы |

||

агенты |

брокеры |

штат |

|||||

1 |

Имущественное |

4 000 |

5 000 |

2 250 |

450 |

2 300 |

|

Корпоративные |

2 000 |

2 500 |

250 |

250 |

2 000 |

||

Розничные |

2 000 |

2 500 |

2 000 |

200 |

300 |

||

2 |

Личное |

||||||

Корпоративные |

|||||||

Розничные |

|||||||

3 |

Автострахование |

6 000 |

7 000 |

2 500 |

1 500 |

3 000 |

|

Корпоративные |

3 000 |

3 500 |

500 |

1 000 |

2 000 |

||

Розничные |

3 000 |

3 500 |

2 000 |

500 |

1 000 |

||

4 |

Всего |

10 000 |

12 000 |

4 750 |

1 950 |

5 300 |

|

Корпоративные |

5 000 |

6 000 |

750 |

1 250 |

4 000 |

||

Розничные |

5 000 |

6 000 |

4 000 |

700 |

1 300 |

Однако такая правильная система планирования продаж требует наличия в компании управленческого учета как в натуральном, так и в финансовом выражении. А большинство российских компаний только начинают понимать сущность и необходимость такого учета. Поэтому многие страховые компании формируют план продаж только в финансовых показателях. Хотя ради справедливости следует отметить, что значительная часть страховых компаний России и стран ближнего зарубежья вообще не имеют никакого плана продаж.

Сразу же отметим, что план продаж страховой компании на очередной год — понятие емкое и агрегирует в себе:

- личные планы продаж персонала фронт-офиса;

- планы продаж точек продаж (агентства, центры продаж, филиалы);

- планы продаж подразделений центрального офиса (когда таковые имеются).

Итак, мы рассмотрели форматы планов продаж, ответив на вопрос: «Что это?» Логично предположить следующий вопрос: «Как формируется план продаж?» На этот вопрос мы ответим рассмотрением методов разработки планов продаж.

Существуют следующие методы разработки плана продаж:

- Метод прогноза.

- Метод экстраполяции.

- Нормативный метод.

- Метод капитализации.

Метод прогноза рынка заключается в том, что сначала определяется общий объем продаж на потенциальных рынках страны, сегментированных по продуктовому, клиентскому либо смешанному признаку. Затем определяется доля от этого объема, занимаемая страховой компанией. Способами определения объема продаж на рынке могут быть следующие: по доле в ВВП и по темпам роста. Алгоритм расчета по доле ВВП и темпам роста:

- Берется прогноз прироста ВВП по годам и его абсолютные показатели.

- Определяется прогноз доли страхования в ВВП по годам.

- Определяется общий объем рынка на основе доли страхования в ВВП.

- На основании прогноза структуры рынка делается разбивка по видам страхования и целевым клиентским сегментам.

- Осуществляется прогноз сбора страховых премий по федеральным округам и областям.

- Исходя из доли рынка, которую хочет занять страховая компания, формируется план продаж.

Следует отметить, что такой прогноз можно делать самим при наличии в компании аналитиков и подразделения маркетинга. А можно взять прогнозы развития российского страхового рынка, подготовленные внешними экспертами.

Однако необходимо спрогнозировать не только общий объем страхового рынка, но и его рост по видам страхования и по целевым клиентским сегментам. Например, прогноз развития по владельцам дорогих новых иномарок будет основан на проведенных ведущими иностранными производителями машин (марки Audi, Toyota, Mercedes, Ford, Nissan, Jeep, Chevrolet, Opel, Volkswagen и др.) и официальными дилерами иностранных производителей в России исследованиях динамики продаж и ожидаемых тенденциях на авторынке. Ожидаемые перспективы: потребительский спрос в большей степени будет ориентироваться на приобретение автомобилей более высокой ценовой категории; в среднем прогнозируется удвоение продаж дорогих машин в России за 5 лет (как минимум); ежегодный рост продаж на 150% (как максимум). При допущении рабочей версии, что 75% приобретенных автомашин будут застрахованы по КАСКО, можно будет рассчитать общий объем рынка по данному виду.

В зависимости от планируемой доли рынка компания может спланировать объем продаж по КАСКО в этом сегменте и по каждому виду транспортных средств. При планировании объема продаж по страхованию недвижимости нужно будет знать стоимость одного квадратного метра жилья и темпы прироста рынка жилья и т.д.

Метод экстраполяции основан на среднегодовых темпах прироста продаж компании в предыдущие годы. При этом можно темпы роста продаж сравнить с темпами роста всего страхового рынка. Например, компания растет по продажам за последние три года на 25% в год. На 4-й год при прочих равных условиях можно экстраполировать этот темп прироста страховых премий при разработке плана продаж.

Расчет плана продаж методом капитализации является «расчетом наоборот». Упрощенно этот метод реализуется следующим образом. Зная величину капитализации компании на очередной год планирования, исходя из стратегического плана <**>, мы можем спланировать объем продаж на этот год. Экспертные оценки и сравнение сделок слияний и поглощений (M&A) на рынках Европы и стран СНГ свидетельствуют о том, что, как правило, на быстрорастущих рынках цена сделки по купле-продаже страховой компании приближается к объему начисленной премии. Таким образом, если капитализация компании в 2007 г. должна составить 500 млрд руб., то эта цифра и будет являться планируемым объемом продаж страховых услуг на очередной год.

<**> Николенко Н.П. Управление продажами в страховой компании // Организация продаж страховых продуктов, 2006, N 4.

Могут быть и другие методы расчета капитализации. Тогда исходя из применяемого метода и будет рассчитываться план продаж.

Нормативный метод планирования продаж применяется в тех страховых компаниях, которые измеряют KPI (ключевые показатели деятельности) в сфере продаж. Такими нормативами могут быть следующие показатели:

- корпоративные продажи;

- количество продаж на сотрудника;

- количество продаж на агента;

- количество продаж на агентство;

- количество продаж на филиал;

- средняя цена полиса;

- объем продаж на сотрудника;

- объем продаж на агента;

- объем продаж на агентство;

- объем продаж на филиал;

- общий объем продаж.

Могут быть применены и другие нормативы. Например, компания хочет добиться финансовой рентабельности в 2007 г. в 20%. Зная объем прибыли, уровень выплат и величину неоперационных расходов, компания может спланировать общий объем продаж. Например, при объеме прибыли в 10 млн руб., объеме страховых выплат в 20 млн руб. и величине неоперационных расходов в 60 млн руб. объем продаж должен составить 150 млн руб.:

/10 млн руб. + 20 млн руб.

СП = ¦--------------------------¦.

0,2 /

Рассмотрев формы планов продаж и методы их разработки, выясним процедуры планирования, то есть алгоритм действий при разработке плана продаж.

Процедуры разработки плана продаж

Для того чтобы приступить к формированию планов продаж, необходимо четко определить принципы планирования, органы планирования и порядок их взаимодействия между собой, сроки и нормативную базу планирования.

Принципы планирования — исходные руководящие положения, реализуемые в ходе его осуществления (рис. 3).

-------------¬

----------------¬ ¦ Принципы ¦ -----------------¬

¦ Взаимосвязь ¦<-----+планирования+----->¦ Раздельное ¦

¦стратегического¦ LT-----T----T- ¦ текущее ¦

¦ и текущего ¦ ------- ¦/ L-----¬ ¦и инвестиционное¦

¦ планирования ¦ ¦ -------+-----¬ ¦ ¦ планирование ¦

L---------------- ¦ ¦ Встречное ¦ ¦ L-----------------

¦ ¦планирование¦ ¦

¦/ L------------- ¦/

--------------+--¬ ---+-----------------¬

¦ Планирование ¦ ¦ Планирование по ¦

¦ по центральному¦ ¦ продуктам и целевым¦

¦офису и регионам¦ ¦клиентским сегментам¦

L----------------- L---------------------

Рис. 3. Принципы планирования страховой компании

Общий алгоритм планирования заключается в следующем. Перед началом процесса планирования разрабатывается послание генерального директора компании об организации планирования в очередном году. В послании излагаются итоги развития бизнеса в текущем году и определяются индикативные показатели на следующий год: по темпам роста, по структуре портфеля, по рентабельности продуктов и целевых клиентских сегментов.

На основании индикативных показателей точки продаж разрабатывают свои планы продаж, которые консолидируются финансово-экономической службой компании. Для коллегиального рассмотрения планов продаж в компании может быть создан бюджетный комитет. Взаимодействие органов планирования в ходе бюджетного процесса показано на рисунке 4.

------------------------¬ ------------------------¬

¦ Генеральный директор ¦ <--------> ¦ Утверждение ¦

L----------/¦----------- L------------------------

------------+-----------¬ ------------------------¬

¦ Правление СК ¦ <--------> ¦ Одобрение ¦

L----------/¦----------- L------------------------

------------+-----------¬ ------------------------¬

¦ Бюджетный комитет ¦ <--------> ¦ Рассмотрение ¦

L----------/¦----------- L------------------------

------------+-----------¬ ------------------------¬

¦Финансово-экономическая¦ <--------> ¦ Консолидация ¦

¦ служба ¦ ¦ ¦

L----------/¦----------- L------------------------

------------+-----------¬ ------------------------¬

¦ Фронт-офис ¦ <--------> ¦ Разработка ¦

L------------------------ L------------------------

Рис. 4. Органы планирования страховой компании

Органы планирования работают в соответствии с теми задачами, функциями и сроками, которые изложены в положении о бюджетировании (оперативном планировании), которое состоит из следующих разделов:

- Общие положения.

- Цели и принципы планирования.

- Этапы и сроки планирования.

- Функции органов планирования.

- Порядок согласования, защиты и утверждения планов.

- Нормативы планирования.

- Форматы планирования.

Мы рассмотрели механизм и процедуры так называемого встречного планирования, наиболее применяемого в российских страховых компаниях сегодня. Однако может быть применено планирование «сверху вниз», при котором центральный офис разрабатывает план продаж по компании в целом и по точкам продаж и доводит его показатели до продающих структур в императивном порядке.

Следует особо отметить, что формирование плана продаж — дело творческое и имеет свою специфику исходя из особенностей каждой компании. Однако теоретические знания основ бизнес-планирования существенно сокращают время его практической реализации и позволяют избежать серьезных ошибок при организации финансового планирования.

Н.П.Николенко

К. э. н.,

доцент,

первый заместитель

председателя Правления

СОАО «Русский Страховой Центр»

Планирование и организация продаж в страховании

ВВЕДЕНИЕ

Каждая фирма, независимо от ее отрасли,

составляет планы и организацию производства. Планирование — определение целей

деятельности предприятия на определенную перспективу, анализ способов их

реализации и ресурсного обеспечения. Оно подразделяется на текущее планирование

и долгосрочное. Долгосрочное подразумевает программирование и проектирование

документации, рассчитанное на реализацию сроком более 5 лет. Текущее

планирование рассчитано сроком на 1 год.

Страховой компании для ее дальнейшего существования

необходимо составлять различного рода планы. Одним из них является план продаж.

В настоящее время на рынке страхования

существуют множество фирм-конкурентов, предлагающих товары и услуги и

убеждающих, что именно у них нам, простым и беззащитным жителям, необходимо

застраховать себя и своих родных и по выгодной цене приобрести полисы

страхования. В этой отрасли невозможно стать монополистом. И поэтому компании

идут на разные приемы привлечения потенциальных клиентов.

Для того чтобы правильно разработать план продаж

на очередной год, страховой компании нужно понять его роль и место в системе

оперативного текущего планирования. Это место обусловлено тем, что план продаж

является главной составляющей части продаж на очередной год. Так как

инвестиционные доходы по страхованию и перестрахованию, сегодня не является

определяющими в деятельности подавляющего большинства российских страховых

компаний.

Актуальность темы исследования

обусловлена необходимостью выявления основных факторов повышения конкурентоспособности

страховой компании, анализа этих факторов, изучения основных направлений и

механизмов развития компании, в условиях стремительно развивающегося страхового

рынка.

Целью исследования является

выработка методических и практических рекомендаций по планированию и

организации продаж в страховании.

В соответствии с поставленной

целью, необходимо решить следующие задачи:

определить понятие планирование

продаж;

рассмотреть виды планирования

продаж, методы разработки плана продаж;

рассмотреть организацию продаж

страховых продуктов;

провести анализ системы

планирования и организации предоставления услуг и продаж страховых продуктов

страховой организацией;

1. Планирование и

организация продаж в страховании

.1 Планирование продаж

в страховании

.1.1 Понятие планирование

Планирование, являясь нормой любой

предпринимательской деятельности, необходимо для предвидения будущей ситуации и

для эффективного достижения цели. Процесс планирования связан с анализом и

принятием решений и требует времени и умственных усилий. Время — особый

невосполнимый вид ресурсов.

Планирование имеет разработанные методики,

использует научный подход, совершенствует и применяет новые методики и

улучшения, поэтому планирование — это наука.

Планирование как вид деятельности — это процесс

выработки действий по достижению цели.

Планирование отвечает на следующие вопросы:

Что делать и для кого (товар)?

Как делать (технология, программа действий)?

Когда делать?

Сколько делать?

Также планирование помогает оценивать уже

совершенные действия (отвечает на вопросы: что уже было сделано, какие ресурсы

уже есть и т. д.).

Основные цели процесса планирования:

) оптимизация всех видов затрат;

) координация действий коллектива;

) предвидение событий с целью снижения риска и

необоснованных потерь;

) готовность к быстрому реагированию на

изменение окружающей среды.

Планирование может осуществляться с разной

границей охвата времени — горизонтом планирования, который бывает:

долгосрочный план — 5-10 лет;

среднесрочный план — 2-5 лет;

краткосрочный план — до 2 лет.

Планирование должно придерживаться определенных

принципов:

1. Непрерывность. Необходимо постоянно

планировать и корректировать планы, так как цели и ситуация могут меняться.

2. Координация и интеграция. Координация

охватывает взаимодействие всех организационных единиц одного уровня, а

интеграция необходима для согласованности действий между единицами различных

уровней.

3. Системность. Предприятие во внешней среде

должно учитываться в комплексе.

4. Научность. Необходимо применять научные

методы в планировании.

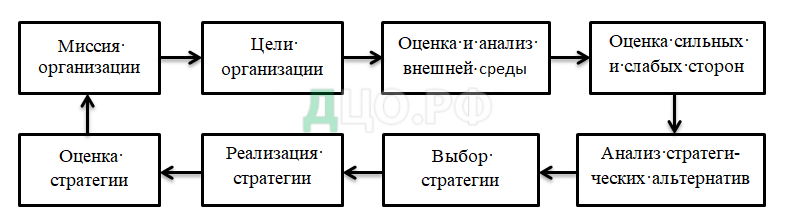

Этапы планирования:

) определение миссии — основного ориентира

действий;

) прогнозирование — оценка будущего состояния

внешних и внутренних факторов;

) формулирование целей (желаемых результатов).

Цель должна быть четкой, ясной, конкретной, измеримой (ответ на вопрос «что»).

Идеал — недостижимая цель;

) программирование — создание планов действий,

программ, графиков работ — планов во временной последовательности (ответ на

вопросы «когда», «как»);

) бюджетирование — определение объема работ и

распределение объемов ресурсов по видам работ (ответ на вопрос «сколько»);

) формирование политики предприятия —

составление общих правил деятельности на предприятии;

) формирование процедур действий

(бизнес-процессов).

1.1.2 Виды планирования

продаж. Методы разработки плана продаж

Для того чтобы правильно разработать план продаж

страховой компании на очередной год, нужно понять его роль и место в системе

оперативного (текущего) планирования компании. Это место обусловлено тем, что

план продаж является главной составляющей доходной части бюджета компании на

очередной год, так как инвестиционные доходы и доходы по перестрахованию

сегодня не являются определяющими в деятельности подавляющего большинства

российских страховых компаний.

Виды планов продаж:

1) стратегический план нацелен на выполнение

стратегических задач.

2) Оперативный план составляется по

организационным подразделениям и предприятию в целом на короткие периоды

времени.

) План маркетинга — одна из важных частей плана

компании, а процесс планирования маркетинга должен осуществляться как часть

общего процесса планирования и составления бюджета фирмы.

) Операционный план — это данные о сбыте

произведенной продукции и об издержках, которые могут быть отнесены к периоду

производственной деятельности предприятия.

) План IT составляется на 1-3 года,

подразумевает обеспечение необходимыми ЭВМ всех подразделений компании.

) План МТО состоит из двух частей: 1) расчет

потребности в материально-технических ресурсах; 2) баланс

материально-технического обеспечения.

) План для HR-подразделений поможет его

руководителю определить цели работы и стратегии их достижения.

страховой взнос перекрестный розничный

Рисунок 1.1 Виды планов продаж

Именно, исходя из объемов продаж, формируется расходная

часть бюджета компании на очередной год, включающая в себя операционные и

неоперационные расходы.

План продаж может иметь различный формат в

зависимости от целей и задач, стоящих перед компанией, и может включать в себя

различные фазы: в натуральных и финансовых показателях, по целевому клиентскому

сегменту, по продуктам и каналам продаж.

Существуют следующие методы разработки плана

продаж:

) Метод прогноза.

) Метод экстраполяции.

) Нормативный метод.

) Метод капитализации.

Метод прогноза рынка заключается в том, что

сначала определяется общий объем продаж на потенциальных рынках страны,

сегментированных по продуктовому, клиентскому либо смешанному признаку. Затем

определяется доля от этого объема, занимаемая страховой компанией. Способами

определения объема продаж на рынке могут быть следующие: по доле в ВВП и по

темпам роста.

Алгоритм расчета по доле ВВП и темпам роста:

) Берется прогноз прироста ВВП по годам и его

абсолютные показатели.

) Определяется прогноз доли страхования в ВВП по

годам.

) Определяется общий объем рынка на основе доли

страхования в ВВП.

) На основании прогноза структуры рынка делается

разбивка по видам страхования и целевым клиентским сегментам.

) Осуществляется прогноз сбора страховых премий

по федеральным округам и областям.

) Исходя из доли рынка, которую хочет занять

страховая компания, формируется план продаж.

Метод экстраполяции основан на среднегодовых

темпах прироста продаж компании в предыдущие годы. При этом можно темпы роста

продаж сравнить с темпами роста всего страхового рынка. Например, компания

растет по продажам за последние три года на 25% в год. На 4-й год при прочих

равных условиях можно экстраполировать этот темп прироста страховых премий при

разработке плана продаж.

Нормативный метод планирования продаж применяется

в тех страховых компаниях, которые измеряют KPI (ключевые показатели

деятельности) в сфере продаж. Такими нормативами могут быть следующие

показатели:

корпоративные продажи;

количество продаж на сотрудника;

количество продаж на агента;

количество продаж на агентство;

количество продаж на филиал;

средняя цена полиса;

объем продаж на сотрудника;

объем продаж на агента;

объем продаж на агентство;

объем продаж на филиал;

общий объем продаж.

Метод капитализации рассчитывается исходя из

применяемого метода план продаж.

1.2 Организация продаж

страховых продуктов

.2.1 Организационная

структура продаж в страховании

Организация продаж в страховой компании включает

в себя:

1) Систему и оргструктуру

продаж.

) Каналы и технологии продаж.

) Систему стимулирования продаж,

т.е. систему повышения заинтересованности страхователей в заключении договоров

страхования.

Организационная структура

продаж является частью системы продаж. Систему продаж можно определить как

взаимосвязанную совокупность оргструктур, сбытовых сетей, каналов и технологий

продаж. Организационная структура продаж представляет собой совокупность

подразделений продаж страховой компании и органов управления.

Организационная структура

продаж тесно связана со стратегией компании и ее оргструктурой в целом.

Например, видно, что в российской практике все больше распространенной моделью

ведения бизнеса универсальных страховых компаний является холдинг. Как правило,

в структуре холдинга, которую часто называют группой страховых компаний,

присутствуют три компании: по страхованию жизни, по медицинскому страхованию,

по имущественному страхованию.

Построение фронт-офиса такого

страхового холдинга является продуктовым. Вопрос централизации либо

децентрализации мидл-офиса (операционная поддержка) и бэк-офиса (неоперационная

поддержка) выходит за рамки данной статьи и является отдельной темой.

Другим примером могут служить

компании, в основе стратегии которых лежит не универсализм, а специализация.

Как правило, это монокомпании, специализирующиеся на продаже отдельных видов

страховых услуг и не входящие в группы страховых компаний. Это самостоятельные

компании по медицинскому страхованию жизни и отдельные компании по

автострахованию.

Основными видами

организационных структур продаж страховых компаний являются:

) Продуктовая.

) Клиентская.

) Канальная.

) Смешанная.

Сильной стороной продуктовой

структуры является хорошее знание продавцами страховых продуктов. Продуктовая

организационная структура предполагает наличие специализированных по видам

страхования подразделений и сбытовых сетей. Однако в России у большинства

страховых компаний отсутствуют специализированные сбытовые сети, т.к. филиалы

являются универсальными. Поэтому говорить о том, что такая структура может быть

построена без проблем не приходится, поскольку до системы «продакт-менеджмента»

мы еще «не доросли». При «продакт-менеджменте» страховая компания состоит из

продуктовых дивизионов, каждый из которых имеет специализированную сбытовую

сеть и несет ответственность за финансовый результат по своему виду страхования.

При этом основными функциями

продуктового менеджера являются:

анализ и прогноз рынка по виду

страхования;

разработка стратегии по виду

страхования, оперативного плана по виду страхования;

управление и контроль над

созданием продукта;

планирование и контроль

выполнения плана по продвижению страховых продуктов;

планирование и контроль

тарифов;

планирование и контроль

выполнения плана продаж;

планирование и контроль

выполнения плана по операционному результату;

планирование и контроль

выполнения плана по продвижению страховых продуктов;

планирование и контроль

выполнения плана по убыточности страховых продуктов.

Слабыми сторонами сегодняшних

продуктовых организационных структур на российском страховом рынке являются:

Разобщение в вопросах

обслуживания клиентов, отсутствие единого стиля, единой базы данных.

Отсутствие обратной связи между

сотрудниками продающих подразделений.

Различия в предоставлении

информации клиенту о компании.

Допуск к работе с клиентом

разных по темпераменту и характеру сотрудников различных управлений — «запуск

клиента по рукам».

Одни и те же сотрудники

вынуждены заниматься созданием продуктов, продажами и обслуживанием клиентов,

что недопустимо при нормальном качестве услуги.

Возникновение организационных

трудностей при разработке комбинированных продуктов.

Подразделения компании проводят

самостоятельную политику продаж и преследуют, в первую очередь, собственные

интересы, а не удовлетворение потребностей клиентов и интересы компании.

Отсутствие комплексного подхода

к работе с клиентом, и как следствие клиент «теряется» при передаче из одного

подразделения в другое, если такая передача вообще происходит.

При получении отказа по одному

из видов страхования, сотрудник забывает про клиента или откладывает работу с

ним в «долгий ящик».

«Войти» к клиенту с

предложением по другому виду страхования очень сложно после отказа по одному из

видов страхования.

Отсутствие координации работы

агентов и штатных сотрудников, дирекций и филиалов.

Отсутствие ответственности за

финансовый результат по продукту.

Следующим типом организационной

структуры продаж страховой компании является клиентская.

Сильной стороной такой

структуры является значение потребностей целевых клиентских сегментов,

предложение комплексных страховых услуг. Такая структура в отличие от первой

зиждется на «мультипродавцах», способных системно обслуживать клиента. Однако

эффективно реализовать на практике такую структуру можно только лишь тогда,

когда в компании правильно выстроена операционная поддержка продаж.

В клиентской организационной

структуре продаж продавцы выполняют только лишь одну функцию — продажи.

Андеррайтинг, оформление договора страхования и урегулирование убытков

осуществляют сотрудники подразделений мидл-офиса. А в России сегодня 70

процентов компаний имеют совмещенный фронт — и мидл-офис, т.е. продавец,

андеррайтер и зачастую «урегулировщик» совмещен в одном лице.

Третьим типом организационной

структуры продаж является канальная.

Сильными сторонами такой

структуры является возможность продавать многие виды страховых услуг и

повышение устойчивости системы продаж компании. Однако слабая сторона

заключается в конфликте каналов продаж и необходимости создания разных

продуктов для разных каналов продаж.

Учитывая сильные и слабые

стороны различных типов организационных структур продаж, страховые компании

строят смешанную структуру, в которой могут содержаться элементы трех

вышеперечисленных.

Зачастую формирование системы

продаж в компании происходит стихийно: либо от жизни, либо в зависимости от

персоналий, работающих в компании. Однако по мере развития страхования компании

будут все жестче структурировать организационную структуру продаж в зависимости

от потребностей рынка и необходимости повышения ее эффективности.

Существуют три основные модели

соотношения центральных и региональных продаж. Первая модель заключается в том,

что ответственность за продажи в регионах несут продающие структуры ЦО.

Ответственность означает планирование, организацию и контроль продаж. При этом

в компании есть подразделение развития региональной сети, которое отвечает за

администрирование филиалов. В указанной модели слабыми сторонами являются:

) Два центра управления

продажами.

) Продажи не поддерживаются

администрированием.

) Трудности бизнес-планирования

и бюджетирования.

) Дискретность функций управления

продажами.

) Трудность совмещения продаж в

ЦО и регионах.

Сильной стороной является то,

что в департаментах продаж ЦО находятся люди, владеющие продуктами и

технологиями продаж.

Вторая модель управления

региональными продажами значительно нивелирует слабые стороны первой за счет

создания одного департамента региональных продаж, в котором функции

администрирования филиалов и управления продажами сосредоточены в одном месте.

Это означает, что департамент региональных продаж отвечает за планирование,

организацию и контроль продаж в регионах, используя, в том числе и

административное управление.

Однако такая модель может

функционировать эффективно, если функции операционной поддержки продаж

(андеррайтинг, перестрахование, сопровождение договоров страхования) выведены

из продающих подразделений центрального офиса в самостоятельный мидл-офис. Если

этого нет, то неминуем конфликт между продавцами ЦО и регионов и «битва» за

раздел объемов продаж и страховые премии.

Третья модель соотношения

центральных и региональных продаж построена таким образом, что ЦО выполняет

только административные и мидл-офисные функции (операционной поддержки), а

продажи по месту нахождения ЦО осуществляет филиал компании, выполняющий точно

такие же функции, как и другие филиалы. В разных российских компаниях

используются различные организационные структуры продаж.

Выбор модели зависит от многих

факторов, таких как:

исторические особенности

развития компании;

стратегия развития компании;

система операционной поддержки

продаж;

уровень подготовленности

персонала;

особенности корпоративной

культуры;

возраст компании;

разветвленность филиальной сети

и др.

Искусство и умение менеджмента

страховой компании заключается в том, чтобы построить такую организационную

структуру компании, которая была наиболее эффективна именно для своей компании.

Поэтому выбор модели всегда за топ-менеджерами страховых компаний.

1.2.2 Особенности

перекрестных продаж в страховании

Становление системы продаж ОСАГО помогло многим

страховым компаниям привлечь к работе страховыми агентами новых людей. В

настоящее время перед страховщиками стоит задача привлечь их к продвижению иных

страховых продуктов в интересах страховой компании.

Если компания продает разные виды продукции или

услуг, в ее штате наверняка есть менеджеры, специализирующиеся на конкретных

видах товаров или услуг, которые они знают лучше всех. Очень часто компания

забывает, что ее клиент не знает, по какому принципу разбиты области

специализации ее сотрудников, а потому склонен задавать все интересующие его

вопросы тому менеджеру, который начал с ним работать. Как в большинстве случаев

решается такая проблема в компаниях?

Рассмотрим пять основных элементов подготовки и

правильного ведения дел любого страхового агента.

) Каждый агент должен в обязательном порядке

проходить продуктовые тренинги в компании, постоянно посещать презентации новых

страховых продуктов. Это не потерянное зря время, как может подумать агент, а

способ больше продать и, соответственно, больше заработать (при грамотно

выстроенной системе мотивации).

) Каждый агент должен иметь с собой

памятку-шпаргалку, в которой по каждому виду страхования (имущественное,

автострахование, личное страхование и т.д.) будут представлены перечень всех

продуктов компании и их ключевые характеристики.

) Агент должен иметь небольшой вопросник по

каждому виду страхования, чтобы, задавая ключевые вопросы клиенту, быть в

состоянии подобрать подходящий продукт. Вопросник может быть совмещен с

памяткой, указанной выше.

) Хорошо, если агент будет иметь под рукой программу

автоматического расчета страховых программ (взносов, страховых сумм и т.д.),

при помощи которой он сможет подсчитать примерную стоимость того или иного вида

страхования. Это подразумевает наличие у агента компьютера (ноутбука), если

речь идет о выезде к клиенту, а не о встрече в офисе компании.

. После встречи с клиентом агент должен

непременно занести данные о нем, а также информацию по всем страховым

продуктам, которые могут быть интересны клиенту, в клиентскую базу компании,

чтобы его коллеги из других направлений смогли работать с данным клиентом уже

по своим продуктам.

В компании должны быть разработаны индикаторы

потребности клиента в том или ином виде страхования. Специалисты разных видов

страхования могут сформировать свой перечень признаков, указывающих на

возможное наличие потребности в определенном продукте. Агент во время беседы с

клиентом должен аккуратно и ненавязчиво пройтись по самым основным индикаторам

и только потом, в зависимости от ответов клиента, предложить ему дополнительные

страховые продукты своей компании.

Как заинтересовать страхового агента в выявлении

потребности клиента в продуктах не его специализации и их продаже?

Агента нужно заинтересовать не только в продаже

продуктов не его специализации, но и в пополнении базы данных компании по

клиентам и их потребностям. Иными словами, если агентов мотивировать только на

продажу максимального количества продуктов.

Каждый агент, который выявит потребность в

продукте помимо своей специализации, сможет получить дополнительный процент от

первого взноса клиента, купившего продукт его специализации. Этот вариант не

единственный. Все зависит от текущей системы мотивации в компании, но важно,

чтобы мотивация на перекрестные продажи была выше, чем мотивация на заполнение

базы компании и информирование других отделов о выявленных потребностях

клиента.

1.2.3 Организация

розничных продаж в страховой компании

Вопрос организации розничных продаж для

страховых компаний актуален как никогда. Многие компании хотят иметь

эффективную систему продаж, предпринимая активные усилия для ее создания.

Однако не всегда и не у всех это получается. Как ни странно, но причина неудач

и причина успеха в этой деятельности одна и та же — менеджмент, а не состояние

рынка или нежелание страхователей покупать полисы. Именно развитые компетенции

менеджмента страховой компании в управлении продажами есть главный фактор

успеха.

В основе этих компетенций лежит умение создавать

и развивать систему продаж, поскольку именно система обеспечивает наибольшую

эффективность любой деятельности. Создание же самой системы продаж предполагает

гибкую комбинацию ее элементов с технологией ее создания. Иными словами,

менеджмент должен уметь строить здание розничных продаж компании из блоков и

кирпичиков по определенной технологии, которая включает ряд последовательных

шагов.

Шаг первый.

Разработка стратегии продаж как фундамента всего

здания розничных продаж. Стратегия розничных продаж компании должна ответить на

следующие простые вопросы: кому продавать (клиентские сегменты), что продавать (страховые

продукты), как продавать (каналы и технологии продаж) и с какой эффективностью

продавать (цена услуги и затраты на ее реализацию).

Шаг второй.

Организация текущего бюджетирования продаж,

исходя из показателей стратегического плана как построение первого этажа

здания. Не планировать ничего означает планировать провал.

Шаг третий.

Организация розничных продаж, которая образует

второй этаж здания. Организация розничных продаж включает в себя следующие

«кирпичики»: создание и развитие каналов продаж, разработку и реализацию

технологий продаж, построение организационной структуры, подбор и развитие

персонала продаж.

Шаг четвертый.

Разработка и реализация системы мотивации

продавцов, которая является отдельным этажом нашего здания продаж.

Шаг пятый.

Создание системы контроля продаж как следующего

этажа здания.

Шаг шестой.

Создание системы операционной (маркетинг,

андеррайтинг, урегулирование убытков) и неоперационной (финансы, информационные

технологии) поддержки продаж, которая является крышей здания.

2. Экономический анализ

деятельности СК «Страховая группа МСК»

.1 Факторный анализ

страховых взносов

Таблица 2.1 — Данные о деятельности СК

«Страховая группа МСК»

|

Показатель |

Базисный |

Отчетный |

|

Средняя |

30000 |

42000 |

|

Средний |

0, |

0, |

|

Количество |

1920 |

1998 |

|

Страховые |

20400 |

22380 |

|

Страховые |

5580 |

6120 |

|

Страховые |

6600 |

8700 |

|

Сумма |

5100 |

5340 |

|

Возмещение |

3000 |

4140 |

|

Комиссионные |

2640 |

2700 |

|

Расходы |

7470 |

8220 |

|

В |

4158 |

4290 |

|

Комиссионные |

1494 |

1920 |

|

Расходы |

450 |

480 |

|

Отчисления |

3300 |

3600 |

|

Расходы |

750 |

888 |

|

Расходы |

3582 |

4140 |

|

Страховые |

5820 |

7200 |

|

Число |

36000 |

48000 |

|

Страховая |

18000 |

18000 |

|

Число |

12000 |

24000 |

|

Число |

10080 |

9600 |

|

Страховое |

2400 |

1920 |

) Рассчитать абсолютное изменение объема

собранных страховых взносов, их темп роста.

) Определить влияние изменения значений средней

страховой суммы, среднего страхового тарифа и количество договоров на изменение

объема собранных взносов.

) Проанализировать динамику состава и структуры

доходов от страховой деятельности.

) Проанализировать динамику состава и структуры

расходов от страховой деятельности.

) Провести анализ убыточности.

) По результатам расчетов составить вывод.

Размер страховых взносов является комплексным

показателем страхования и складывается под влиянием разных признаков:

) Количество заключенных договоров;

) Средний страховой тариф.

. Взаимосвязь между перечисленными показателями

можно выразить по формуле:

V= ∑![]() *

* ![]() *

*![]() (2.1.1)

(2.1.1)

где V — Страховые взносы;

![]() — количество заключенных договоров

— количество заключенных договоров

страхования;

![]() — средняя страховая сумма

— средняя страховая сумма

заключенных договоров страхования;

![]() — средний страховой взнос на рубль

— средний страховой взнос на рубль

страховой суммы.

Факторный анализ позволяет оценить

влияние каждого из перечисленных факторов.

. Общее изменение страховых взносов

рассчитывается по формуле:

∆V= V1-V0 (2.1.2)

где ∆V — общая сумма страховых

взносов;- величина страховых взносов за отчетный период;- величина страховых

взносов за предыдущий период.

. Влияние изменения

количества заключенных договоров на изменение величины страховых взносов

рассчитывается по формуле:

∆V(![]() ) = ∑(

) = ∑(![]() 1 —

1 — ![]() 0) *

0) *![]() *

*![]() (2.1.3)

(2.1.3)

где ∆V(![]() ) —

) —

изменение величины страховых взносов под влиянием изменений количества

страховых договоров;

![]() — средняя страховая сумма

— средняя страховая сумма

заключенных договоров за предыдущий период;

![]() — средний размер страхового взноса

— средний размер страхового взноса

на рубль страховой суммы за предыдущий период.

. Влияние на величину страховых

взносов средней страховой суммы заключенных договоров определяется:

∆V(![]() ) = ∑

) = ∑![]() 1 * (

1 * (![]() 1 —

1 — ![]() 0) *

0) * ![]() (2.1.4)

(2.1.4)

где ∆V(![]() ) —

) —

изменение страховых взносов под влиянием изменения страховой суммы заключенных

договоров;

![]() 1 — средняя страховая сумма

1 — средняя страховая сумма

заключенных договоров за отчетный период.

. Изменение величины страховых

взносов под влиянием изменений среднего страхового тарифа:

∆V(![]() ) = ∑

) = ∑![]() 1 *

1 *![]() 1 * (

1 * (![]() 1 —

1 — ![]() ) (2.1.5)

) (2.1.5)

где ∆V(![]() ) —

) —

изменение величины страховых взносов под воздействием изменения среднего

страхового тарифа;

![]() 1 — средний страховой тариф за

1 — средний страховой тариф за

отчетный период.

. Для проверки правильности

выплаченных расчетов необходимо составить баланс отклонений:

-V0= ∆V(![]() ) + ∆V(

) + ∆V(![]() ) + ∆V(

) + ∆V(![]() ) (2.1.6)

) (2.1.6)

) Взаимосвязь между количеством

заключенных договоров и средним страховым тарифом:

А) отчетный период: V1=

1998*42000*0,045= 3776220 тыс. руб.

Б) базисный период:

V0=1920*30000*0.042=2419200 тыс. руб.

) Общее изменение страховых взносов:

∆V= 3776220-2419200=1357020

тыс. руб.

) Влияние изменения количества

заключенных договоров на изменение величины страховых взносов:

∆V(![]() )=(1998-1920)

)=(1998-1920)

* 30000*0.042=98280 тыс. руб.

) Влияние на величину страховых

взносов средней страховой суммы заключенных договоров:

∆V(![]() )=

)=

1998*(42000-30000)*0.042=1006992 тыс. руб.

) Изменение величины страховых

взносов под влиянием изменений среднего страхового тарифа:

∆V(![]() )=1998*42000*(0.045-0.042)=251748

)=1998*42000*(0.045-0.042)=251748

тыс. руб.

) Баланс

отклонений:-V0=98280+1006992+251748=1357020 тыс. руб.

Вывод: Изменение количества

заключенных договоров в отчетном году по сравнению с базисным сократилось на 78

, что повлияло на изменение величины страховых взносов и составило 98280 тыс.

руб. Под влиянием средней страховой суммы заключенных договоров в отчетном году

по сравнению с базисным величина страховых взносов составила 1006992 тыс. руб.,

то есть увеличилась на 12000 тыс. руб.

Изменение величины страховых взносов

составило 251748 тыс. руб. под влиянием изменений среднего страхового тарифа на

0,003 в отчетном году по сравнению с базисным.

2.2 Анализ

динамики и структуры доходов

Таблица 2.2 — Динамика и структура

доходов СК «Страховая группа МСК»

|

Статьи |

Предыдущий |

Отчетный |

Отклонение |

||||

|

тыс. |

% |

тыс. |

% |

тыс. |

% |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Страховые |

20400 |

47,1 |

22380 |

45,3 |

1980 |

32,7 |

|

|

Страховые |

5580 |

12,9 |

6120 |

12,4 |

540 |

8,9 |

|

|

Страховые |

6600 |

15,2 |

8700 |

17,6 |

2100 |

34,7 |

|

|

Сумма |

5100 |

11,8 |

5340 |

10,8 |

240 |

4 |

|

|

Возмещение |

3000 |

4140 |

8,4 |

1140 |

18,8 |

||

|

Комиссионные |

2640 |

6,1 |

2700 |

5,5 |

60 |

0,9 |

|

|

всего |

43320 |

100 |

49380 |

100 |

6060 |

100 |

Вывод: по данным расчета сумма доходов в

отчетном периоде превысила на 6060 тыс. руб., чем в предыдущем. На это повлияли

следующие показатели: 1) страховые премии по прямому страхованию превысили на

1980 тыс. руб. 2) страховые премии, полученные в порядке перестрахования в

отчетном периоде, составили 8700 тыс. руб., что на 2100 тыс. руб. превысили по

сравнению с предыдущим годом.

2.3 Анализ динамики и

структуры расходов

Таблица 2.3 — Динамика и структура расходов СК

«Страховая группа МСК»

|

Статьи |

Предыдущий |

Отчетный |

Отклонение |

|||

|

тыс. |

% |

тыс. |

% |

тыс. |

% |

|

|

Расходы |

7470 |

27,6 |

8220 |

26,7 |

750 |

20,2 |

|

В |

4158 |

15.4 |

4290 |

14 |

132 |

3,6 |

|

Комиссионные |

1494 |

5,5 |

1920 |

6,2 |

426 |

11,5 |

|

Расходы |

450 |

1,7 |

480 |

1,6 |

30 |

0,8 |

|

Отчисления |

3300 |

12,2 |

3600 |

11,9 |

300 |

8 |

|

Расходы |

750 |

2,8 |

888 |

2,9 |

138 |

3,7 |

|

Расходы |

3582 |

13,3 |

4140 |

13,5 |

558 |

15 |

|

Страховые |

5820 |

21,5 |

7200 |

23,4 |

1380 |

37,2 |

|

всего |

27024 |

100 |

30738 |

100 |

3714 |

100 |

Вывод: на основании расчета, расходы в отчетном

периоде превысили на 3714 тыс. руб. по сравнению с предыдущим годом. Расходы на

страховые выплаты превысили в отчетном периоде на 1380 тыс. руб., что

значительно повлияло на убыточность суммы в страховых резервах.

2.4 Анализ убыточности

) Частота страховых событий:

![]() (2.4.1)

(2.4.1)

где ![]() — число страховых событий;

— число страховых событий;

![]() -число застрахованных объектов.

-число застрахованных объектов.

) вероятность страхового случая:

![]() (2.4.2)

(2.4.2)

где ![]() -доля пострадавших объектов;

-доля пострадавших объектов;

![]() -общее количество застрахованных

-общее количество застрахованных

объектов.

) Коэффициент кумуляции риска

![]() (2.4.3)

(2.4.3)

где ![]() -опустошительность страхового

-опустошительность страхового

события;

![]() -число пострадавших объектов;

-число пострадавших объектов;

![]() — число страховых событий

— число страховых событий

)Коэффициент убыточности (ущерба):

![]() (2.4.4)

(2.4.4)

где ![]() — страховая сумма всех пострадавших

— страховая сумма всех пострадавших

объектов, тыс. руб.;выплаченное страховое возмещение, тыс.руб.

) Средняя страховая сумма на 1

объект страхования:

![]() =

=![]() (2.4.5)

(2.4.5)

где S- общая страховая сумма всех

объектов страхования, тыс. руб.;число всех объектов страхования.

) Средняя страховая сумма на 1

пострадавший объект:

![]() =

=![]() (2.4.6)

(2.4.6)

где ![]() -страховая сумма все пострадавших

-страховая сумма все пострадавших

объектов, тыс. руб.;-число пострадавших объектов.

) Тяжесть риска:

![]() (2.4.7)

(2.4.7)

где ![]() -отношение средней страховой суммы

-отношение средней страховой суммы

всех пострадавших объектов;

![]() -средняя страховая сумма на 1 объект

-средняя страховая сумма на 1 объект

страхования, тыс. руб.

) Частота страховых событий:

отчетный год: ![]()

![]() =0,2

=0,2

базисный год: ![]() =0,28

=0,28

) Вероятность страхового случая:

отчетный год: ![]()

базисный год: ![]()

) Коэффициент кумуляции риска:

отчетный год: ![]()

базисный год: ![]()

) Коэффициент убыточности (ущерба):

отчетный год: ![]()

базисный год: ![]()

) Средняя страховая сумма на 1

объект страхования:

отчетный год: ![]()

![]() =

= ![]() =0,38 тыс. руб.

=0,38 тыс. руб.

базисный год: ![]() =

= ![]() =0,5 тыс.

=0,5 тыс.

руб.

)Средняя страховая сумма на 1

пострадавший объект

Отчетный год: ![]() =

= ![]() = 0,75 тыс.

= 0,75 тыс.

руб.

Базисный год: ![]() =

= ![]() = 1,5 тыс.

= 1,5 тыс.

руб.

) Тяжесть риска

Отчетный год: ![]() =

=![]() = 2

= 2

Базисный год: ![]() =

= ![]() = 3

= 3

Таблица 2.4 — Анализ убыточности

|

Показатели |

Отчетный |

Базисный |

Изменение |

|

Частота |

0,2 |

0,28 |

-0,08 |

|

Вероятность |

0,5 |

0,33 |

0,17 |

|

Коэффициент |

2,5 |

1,19 |

1,31 |

|

Коэффициент |

0,11 |

0,13 |

0,02 |

|

Средняя |

0,38 |

0,5 |

-0,12 |

|

Средняя |

0,75 |

1,5 |

0,25 |

|

Тяжесть |

2 |

3 |

-1 |

Вывод: частота страховых событий в отчетном году

по сравнению с базисным уменьшилась на 0,08, вероятность страхового случая

наоборот увеличилась на 0,17. Коэффициент кумуляции превысил в отчетном году на

1,31 — это означает, что к компании по одному и тому же страховому случаю

обращались более 1 раза., но коэффициент убыточности в отчетном году по

сравнению с базисным составил 0,02. Средняя страховая сумма на 1 объект

страхования в отчетном году по сравнению с базисным уменьшилась под влиянием

тарифа на 0,12 тыс. руб. , а средняя страховая сумма превысила на 0,25 тыс.

руб. из-за увеличения убытков.

ЗАКЛЮЧЕНИЕ

Сущность планирования состоит в

обосновании целей и способов их достижения на основе выявления комплекса задач

и работ, а также определения эффективных методов и способов, ресурсов всех видов,

необходимых для выполнения этих задач и установления их взаимодействия. Процесс

планирования заключается в разработке последовательности действий, в

организации действий по выполнению планов и контроле за конечными результатами.

Чем лучше отработаны и теснее взаимосвязаны эти важнейшие функции, определяющие

в совокупности существо предмета управления, тем результативнее управление. Сам

же процесс планирования в организации состоит из 9 последовательных этапов, на

каждом из которых выполняются определенные цели и задачи. План включает

основные показатели деятельности, которые должны быть достигнуты к концу

планового периода. В процессе реализации плана, необходимым является контроль

за его исполнением.

Организационная структура

продаж является частью системы продаж. Систему продаж можно определить как

взаимосвязанную совокупность оргструктур, сбытовых сетей, каналов и технологий

продаж. Организационная структура продаж представляет собой совокупность

подразделений продаж страховой компании и органов управления.

Таким образом, следует отметить, что в страховой

компании планирование и организация продаж играет немалую роль, воплощая в себе

организующее начало всего процесса реализации целей страховой организации.

СПИСОК ЛИТЕРАТУРЫ

1.

Коллектив авторов, издательство: РИОР. Бизнес-планирование: Шпаргалка, 2009

<http://bookucheba.com/planirovanie-biznes/biznesplanirovanie-shpargalka.html>

.

Основы страховой деятельности//Под редакцией Т.А.Федоровой. — М.:БЭК.,2002 г.

.

Николенко Н.П. Управление продажами в страховой компании. Организация продаж

страховых продуктов. 2006. № 4.

.

Статья «Организация продаж страховых продуктов», 2007, №5

Содержание:

- Теоретическое обеспечение формирования плана продаж и анализа его эффективности

- Анализ реализации плана продаж СПАО «Ингосстрах»

- Анализ плана продаж СПАО «Ингосстрах» и оценка эффективности его выполнения

- Основные пути совершенствования реализации плана продаж

- Заключение

| Предмет: | Экономика |

| Тип работы: | Дипломная работа |

| Язык: | Русский |

| Дата добавления: | 14.04.2020 |

- Данный тип работы не является научным трудом, не является готовой выпускной квалификационной работой!

- Данный тип работы представляет собой готовый результат обработки, структурирования и форматирования собранной информации, предназначенной для использования в качестве источника материала для самостоятельной подготовки учебной работы.

Если вам тяжело разобраться в данной теме напишите мне в whatsapp разберём вашу тему, согласуем сроки и я вам помогу!

Если вы хотите научиться сами писать дипломные работы, то на странице «что такое дипломная работа и как её написать» я подробно написала.

Посмотрите похожие темы дипломных работ возможно они вам могут быть полезны:

Введение:

В наш технологический век ни одна профессия не обходится без регулярного совершенствования орудий труда и использования современных технологий. Страховая отрасль — не исключение. Компании используют самые разные базы данных и программное обеспечение, отдавая предпочтение наиболее подходящему для выполнения определенных задач.

Информационные технологии также могут быть мощным инструментом для экономического анализа деятельности компании. Планирование продаж — сложный комплексный механизм, который необходим для дальнейшего развития предприятия. Раньше из-за отсутствия информационных и компьютерных программных продуктов большинство операций по планированию продаж выполнялось вручную или с использованием подручных средств. Однако сегодня возможности информационных технологий позволяют компаниям автоматически планировать продажи на предприятии, используя наиболее актуальную информацию.

Внутри страхового сообщества и каждой компании есть правила оборота бизнеса, порядок применения определенных методов планирования, но все они имеют общую и неэффективную структуру.

Различные техники и подходы — не предел успеха. В конце концов, необходимо принять управленческое решение, которое принесет значительную пользу в деятельности компании в будущем.

Несмотря на кажущуюся рутину прогнозирования продаж, такая деятельность представляет собой творческий процесс, от которого зависят уровень производства, доход компании, ее рентабельность, ликвидность и другие ключевые показатели эффективности.

Конечно, вы можете проследить взаимосвязь между планированием продаж и общей производительностью компании. Это связано с тем, что компания управляет всеми ключевыми аспектами работы предприятия и понимает перспективы развития, что создает потенциал для развития.

Деятельность страховых компаний в общей рыночной системе является необходимым условием, поскольку является своего рода стабилизатором деятельности, смягчающим рыночные шоки и внутренние ошибки. Кроме того, можно отметить влияние страхового сектора на финансово-кредитные отношения, поэтому страховые компании оказывают значительное влияние на процесс воспроизводства. Следовательно, деятельность страховых компаний — необходимое условие эффективности экономической системы. Успех страховых компаний, который также зависит от успешности плана продаж, положительно влияет на экономический климат в стране.

Актуальность данной работы обусловлена тем, что кризис в экономике меняет общество и побуждает к развитию методов планирования продаж как одного из важнейших стратегических направлений деятельности страховой компании.

Объектом исследования данной работы является страховая компания «Ингосстрах».

Предмет исследования — процесс планирования продаж.

Целью работы является изучение эффективности и выполнения плана продаж в СК «Ингосстрах».

Исходя из цели работы, задачи будут следующими:

- изучить сущность, значение и механизм формирования плана продаж страховых продуктов;

- рассмотреть методы оценки эффективности выполнения плана продаж страховых продуктов

- изучить организационно-экономические характеристики ОСАО «Ингосстрах»;

- проанализировать план продаж ОСАО «Ингосстрах» и оценить эффективность его выполнения;

- разработать основные способы улучшения выполнения плана продаж.

Теоретическое обеспечение формирования плана продаж и анализа его эффективности

Сущность, значение и механизм формирования плана продаж страховых продуктов

Система продаж в страховом предпринимательстве является более широким понятием, чем распределение материальных благ. Она связана с разработкой страхового продукта, с приданием ему дополнительных ценностей. Продажа страхового полиса — это процесс длительных, устойчивых экономических взаимоотношений «страховщик — страхователь». Во-первых, продажи являются важной составной частью жизненного цикла страхового продукта. Во-вторых, как вид деятельности в сфере обмена продажи удовлетворяют потребности покупателей-страхователей. В-третьих, продажи являются маркетинговой составляющей страхования. Отсюда следует вывод, что управление продажами — это управление определенным видом деятельности. Содержание управления продажами включает в себя планирование, организацию, мотивацию и контроль продаж.

Классические четыре «Р» маркетинга — Product, Price, Promotion, Place содержат в себе продажи как функцию продвижения продукта.

Для того, что понимать сущность системы продаж страховых продуктов в комплексе, необходимо определение того, какое место занимает каждый структурный элемент. Элементы системы продаж.

На первом уровне формируется стратегия, модель и структура управления, которые способствовали бы достижению бизнес-целей, которые ставит перед собой страховщик. Именно стратегия развития страховой организации является тем, что представляет собой основу, формирующую принципы и методы организации системы продаж. Страховые компании стараются уделять внимание таким процессам, как разработка, тарификация страховых продуктов и бэк-офисные функции. Основой для достижения стратегических целей в страховом предпринимательстве являются продажи страховой продукции.

Отсутствие прозрачности в управлении, регламентированных и эффективных бизнес-процессах сказывается на результатах продаж страховых полисов.

Ко второму уровню можно отнести практическую реализацию стратегических целей страховой компании, которая осуществляется в процессе формирования составных частей указанного уровня, а также при определении их структуры, принципов развития и тех или иных отличительных особенностей. Второй уровень описывает связи между клиентскими сегментами, специализированными страховыми продуктами, методиками, которые используются при ценообразовании. Также к нему можно отнести правила андеррайтинга и те каналы продаж, которые являются наиболее эффективными.

Третий уровень включает в себя процесс анализа того, на сколько существующая система продаж эффективна. Результаты такого анализа представляют собой базу на основании которой страховщик принимает дальнейшие стратегические решения.

Основным потенциалом повышения прибыли и рентабельности являются:

- уменьшение расходов на ведение дела за счет перевода небольшой части бизнеса на более дешевые каналы продаж;

- снижение операционных расходов за счет оптимизации бизнес-процессов;

- оптимизация величины страховых выплат за счет внедрения системы первичного андеррайтинга;

- повышение сбора страховых премий при увеличении перекрестных продаж, увеличении числа страховых продуктов на одного клиента;

- рост сбора страховых премий за счет повышения процента реализации потенциальных сделок, что становится возможным благодаря переходу на клиентоориентированный подход при ведении страхового предпринимательства — предложению клиенту того продукта, который ему необходим, на приемлемых для него условиях через максимально удобный канал продаж;

- увеличение сбора страховых премий за счет мероприятий по удержанию клиентов.

Методы оценки эффективности реализации плана продаж страховых продуктов

Личные или прямые продажи представляют собой основной и старейший канал прямого маркетинга — интересны страхователям, а значит, и страховщикам, прежде всего с точки зрения снижения конечной цены страхового продукта. Удешевление полисов достигается за счет отсутствия в цепочке продаж посредников — клиент обращается непосредственно к страховщику. Обратиться в страховую компанию можно, посетив ближайший офис, позвонив по телефону или воспользовавшись Интернетом.

Страховые агенты осуществляют посредническую деятельность по представлению страховой организации в отношениях со страхователями при заключении договоров страхования, а также в иных обстоятельствах в пределах предоставленных им страховщиком полномочий.

Страховые брокеры — Принципиальное отличие страхового брокера от агента состоит в том, что первый представляет интересы страхователя (перестрахователя), а второй — страховой компании. Цель брокера — помочь клиенту подобрать оптимальный продукт из предложений ряда компаний. Если агентов у нас почти двухсоттысячная армия, то брокеров пока значительно меньше.

С помощью телефонного канала, реализуются относительно простые страховые продукты. «Стандартизированные» полисы могут быть присланы по почте или доставлены курьером на дом после непродолжительной телефонной беседы.

Соотношение между каналами продаж той или иной страховой компании зависит от многих факторов, важнейшими из которых являются следующие:

- уровень развития экономики и финансовой сферы;

- национальные традиции и особенности менталитета;

- уровень жизни населения;

- стратегия развития страховой компании;

- тип потребителя страховой услуги;

- вид страховой услуги и др.

В зависимости от отношения лица или органа, продвигающего страховые услуги от страховщика к страхователю, различают три вида каналов продаж страховых продуктов:

- Канал сбыта страховых продуктов может быть частью самой страховой компании. Это может быть отдел продаж компании или штатный сотрудник внешней службы, помогающий клиенту заключить определенные виды договоров страхования;

- Продажа страховых услуг может осуществляться индивидуальным предпринимателем, страховым представителем, в рамках предоставленных ему страховой компанией полномочий;

- Независимые от самого страховщика посредники (страховые брокеры). Этим видом деятельности так же могут заниматься также союзы, организации или предприятия других отраслей, например, банки, бюро путешествий, почта и прочее в рамках заключенных со страховщиком соглашений о кооперации.

При выборе каналов продаж страховая компания должна рассматривать следующие факторы:

- рынок;

- продукт;

- цикл жизни продукта;

- затраты на канал;

- потенциал прибыли;

- немаркетинговые факторы.

Рынок должен анализироваться с той точки зрения, насколько он гарантирует, что много потенциальных потребителей будут иметь возможность приобрести страховой продукт или услугу. Важно иметь совместимость канала с аналогичными продуктами.

Как правило, более дешевые страховые продукты или услуги с более низким уровнем используемых технологий приспособлены к длинным каналам, чем более сложные товары, часто требующие больших послепродажных услуг. При широком ассортименте для страховщика может быть целесообразно выходить на рынок самому, поскольку его посредник в этом случае имеет более крупный страховой портфель, которым он может заинтересовать потребителя, в результате чего потенциал получения больших поступлений и прибыли также возрастает.

Следует внимательно проанализировать, на каком этапе своего цикла жизни находится страховой продукт. Новая концепция или продукт, только начинающие цикл жизни, чтобы появиться на рынке, могут потребовать на старте интенсивных усилий по продажам. По мере того как страховой продукт или услуга становится все более известным, на первое место по важности могут выйти критерии, связанные с послепродажным обслуживанием, в результате чего потребуется перейти к селективному виду продажи, то есть к взаимодействию только с теми посредниками, которые могут предложить необходимые стандарты послепродажного обслуживания.

Продажа страховой компанией своих страховых продуктов в прямом режиме может обеспечить большой охват рынка. Однако это в значительной степени компенсируется более высокой маржей прибыли, которая получается за счет устранения посредников в процессе продаж, и тем, что маржа с ними не делится. Короткие каналы обладают преимуществом более оперативного выхода на конечных пользователей, что означает более сильную позицию с точки зрения прогнозирования потребностей этой категории потребителей и их удовлетворения.

Использование страховщиком коротких каналов продаже с большей долей вероятности будет способствовать получению более высокой валовой маржи, но расходы на этот канал также могут быть более высокими. Организация, которая имеет более длинные каналы реализации и относительно меньшую валовую маржу, имеет на канал более низкие затраты.

Исходя из этого можно сказать, что выбирая канал продаж необходимо осуществлять учет всех фактор в целях наиболее эффективной реализации продуктов страхования и получением более высокой прибыли для страховой организации.

Необходимость живого общения с собеседником является одной из характерных черт менталитета, именно вербальные каналы продаж играют крайне важную роль. В первую очередь это агенты и штатные сотрудники продаж страховой компании. Страховой агент — это постоянно проживающие на территории Российской Федерации и осуществляющие свою деятельность на основании гражданско-правового договора физические лица или российские юридические лица (коммерческие организации), которые представляют страховщика в отношениях со страхователем и действуют от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

В России слабо используется такой канал продаж, как телемаркетинг. Телемаркетинг — это вид прямого маркетинга, при котором общение страховщика и страхователя происходит с помощью средств телефонии.

В силу невысокого уровня жизни основной массы населения в России крайне слабо развиты интернет продажи. Интернет продажи — это элементы взаимодействия между страховой компанией и клиентом, возникающие при продаже страхового продукта и его обслуживании, но производимые с помощью сети Интернет.

Такой канал продаж, как страховые брокеры, в России тоже развит весьма специфично. Страховой брокер — это юридическое или физическое лицо, зарегистрированное в установленном порядке в качестве предпринимателя, имеющее лицензию Министерства Финансов РФ, осуществляющее посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика (в договорах перестрахования). В отличие от развитых рынков, где брокеры являются посредниками на рынке корпоративного страхования, основная масса российских брокеров работают как агенты на рынке розничного страхования.

Основная причина здесь кроется в неразвитости рынка корпоративного страхования и отсутствии страхового интереса наших предприятий, особенно средних и малых.

Практически не развит банковский канал продаж страховых услуг, по той причине, что в России не развито страхование жизни.

Банковский канал — способ продажи страховых продуктов, при котором относительно простые страховые продукты продаются через «банковские окна» массовому потребителю. Банковский канал альтернативен широко известному агентскому каналу. Позволяет сокращать долю расходов страховщика за счет «экономии» на оплате труда агентов. В некоторых странах большая доля банковских продаж обеспечена наличием налоговых льгот для накопительных полисов по страхованию жизни, а также спецификой продаваемых полисов, которые иногда по своей сути — финансовые продукты, имеющие страховую оболочку. Доля прямых продаж через отделения и центры продаж страховых компаний невысока. Во первых, у нас очень слабо развит рынок розничного страхования. В России только 7% населения имеют полисы КАСКО, 2% — полисы ДМС и менее 3% — полисы страхования имущества. Во вторых, у страховых компаний не хватает ресурсов, особенно финансовых, для открытия таких точек продаж.

Таким образом, можно сказать, что в России очень слабо развит рынок розничного страхования. Соотношение между каналами продаж в России по мере развития ее экономики будет постоянно изменяться, при этом также будут проявляться тенденции, характерные для развитых рынков. Розничные каналы продаж будут развиваться различными темпами.

В завершение первой главы курсовой работы можно сделать следующие выводы.

Для того, что понимать сущность системы продаж страховых продуктов в комплексе, необходимо определение того, какое место занимает каждый структурный элемент.

На первом уровне формируется стратегия, модель и структура управления, которые способствовали бы достижению бизнес-целей, которые ставит перед собой страховщик. Именно стратегия развития страховой организации является тем, что представляет собой основу, формирующую принципы и методы организации системы продаж. Страховые компании стараются уделять внимание таким процессам, как разработка, тарификация страховых продуктов и бэк-офисные функции. Основой для достижения стратегических целей в страховом предпринимательстве являются продажи страховой продукции.

Ко второму уровню можно отнести практическую реализацию стратегических целей страховой компании, которая осуществляется в процессе формирования составных частей указанного уровня, а также при определении их структуры, принципов развития и тех или иных отличительных особенностей. Второй уровень описывает связи между клиентскими сегментами, специализированными страховыми продуктами, методиками, которые используются при ценообразовании. Также к нему можно отнести правила андеррайтинга и те каналы продаж, которые являются наиболее эффективными.

Третий уровень включает в себя процесс анализа того, на сколько существующая система продаж эффективна. Результаты такого анализа представляют собой базу на основании которой страховщик принимает дальнейшие стратегические решения.

Вся страховая деятельность, а также и каналы, с использованием которых осуществляется продажа продуктов страхования, регулируется на законодательном уровне. Законом регулируются отношения между лицами, которые осуществляют те или иные виды деятельности в страховой сфере.

Использование страховщиком коротких каналов продаже с большей долей вероятности будет способствовать получению более высокой валовой маржи, но расходы на этот канал также могут быть более высокими. Организация, которая имеет более длинные каналы реализации и относительно меньшую валовую маржу, имеет на канал более низкие затраты.

Исходя из этого можно сказать, что выбирая канал продаж необходимо осуществлять учет всех фактор в целях наиболее эффективной реализации продуктов страхования и получением более высокой прибыли для страховой организации.

В частности, при анализе страховых операций большое внимание уделяется таким показателям, как количество заключенных договоров, и средняя выплата по одному договору. Количество контрактов, в свою очередь, зависит от платежеспособности потенциальных страхователей, доступности, страховых тарифов, профессиональных страховых агентов, а также комиссионных ставок вознаграждения и контрактов. Для оценки эффективности плана продаж применяются следящие типы показателей.

Абсолютные показатели:

- страховое поле или число хозяйств (Nmax);

- общая численность застрахованных объектов или заключённых договоров — страховой портфель (N);

- число страховых случаев (n);

- число пострадавших объектов (nп);

- страховая сумма всех застрахованных объектов (S);

- страховая сумма пострадавших объектов (Sп);

- сумма поступивших страховых платежей (V), %;

- сумма страховых выплат (W);

- общая сумма страховых выплат (П).

Результатом финансовой деятельности организации выступает форма отчетности о доходах и расходах страховой компании. Схематически результатом финансовой деятельности выступает прибыль, которая определяется как разность доходов и расходов в процессе деятельности страховой компании.

Таким образом, оценка эффективности выполнения плана продаж страховых продуктов, имеет обширную структуру, поскольку состоит из следующих методов и подходов: анализ заключенных договоров, анализ невыполненных планов продаж, анализ рентабельности и анализ финансовой деятельности страховой компании. Вышеприведенные направления требуют постоянного мониторинга и анализа деятельности страховой компании, поскольку это позволит оценить реальное положение вещей и тенденции развития.

Анализ реализации плана продаж СПАО «Ингосстрах»

Организационно-экономическая характеристика СПАО «Ингосстрах»

Страховая компания «Ингосстрах» работает на международном и внутреннем рынках с 1947 года. За этот период «Ингосстрах» из скромного управления, включенного в Министерство финансов СССР, вырос в солидную компанию с разветвленной региональной сетью. На сегодняшний день это крупнейшая страховая компания федерального уровня и один из лидеров отечественного страхового рынка по объему страховых премий и выплаченного страхового возмещения, а также по основным балансовым показателям.

Компания предоставляет частным лицам и компаниям все услуги страхования и перестрахования в соответствии с Законом РФ «Об организации страхового дела в Российской Федерации». Страховая компания является частью системообразующих предприятий страховой отрасли России. Относится к наиболее крупным страховым компаниям и занимает лидирующие позиции.