Компания шьет рубашки, объем продаж стабильный, 1000 штук в месяц, цена — 900 рублей. Руководство задумалось о повышении выручки, и видит два варианта: повысить цены на 20% или увеличить объем продаж на 20%. Как рост выручки отразится на прибыли? Понять это поможет операционный рычаг.

Операционный рычаг (операционный леверидж) отражает, на сколько процентов изменится прибыль при изменении выручки на 1%. Это помогает прогнозировать будущую прибыль в зависимости от роста или снижения выручки. Эффект рычага заключается в том, что изменение выручки влечет более сильное изменение прибыли.

Существуют два вида операционного рычага: ценовой и натуральный.

Ценовой операционный рычаг

Ценовой операционный рычаг отражает влияние изменения цены на размер прибыли. Его еще называют ценовым риском.

Ценовой операционный рычаг = Выручка : Прибыль

Рассмотрим применение этого инструмента на примере производства рубашек.

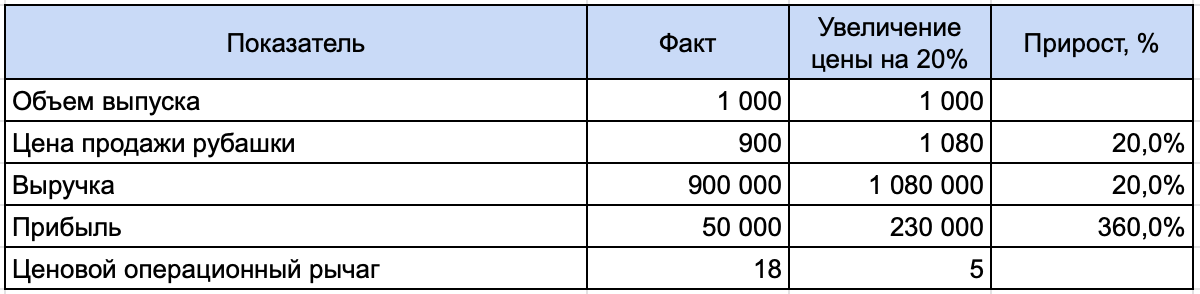

Объем продаж в месяц — 1 000 штук.

Цена — 900 рублей.

Прибыль — 50 000 рублей.

Выручка — это сумма, которую компания получает при продаже продукции. Она рассчитывается по формуле:

Выручка = Объем продаж х Цена

Выручка = 1 000 х 900 = 900 000 (руб.)

Ценовой операционный рычаг = 900 000 : 50 000 = 18

Это значит, что при росте выручки на 1% прибыль увеличится на 18%.

Изменение прибыли = 18 х 20% = 360 (%)

Возможная прибыль = 50 000 + 50 000 х 360% = 230 000 (руб.)

Формула ценового операционного рычага обратна формуле рентабельности продаж. Рентабельность показывает, какую часть выручки компании составляет прибыль:

Рентабельность продаж = Прибыль : Выручка

Ценовой операционный рычаг = 1 : Рентабельность продаж

Чем выше рентабельность, там меньше ценовой риск и устойчивее положение компании. Рассчитать рентабельность бизнеса и оценить, как на нее повлияют изменение доходов и расходов можно в таблице. Для этого достаточно сделать копию файла и внести в нее нужные данные.

Натуральный операционный рычаг

Этот рычаг показывает как изменяется прибыль в зависимости от объемов выпуска продукции и характеризует производственный риск.

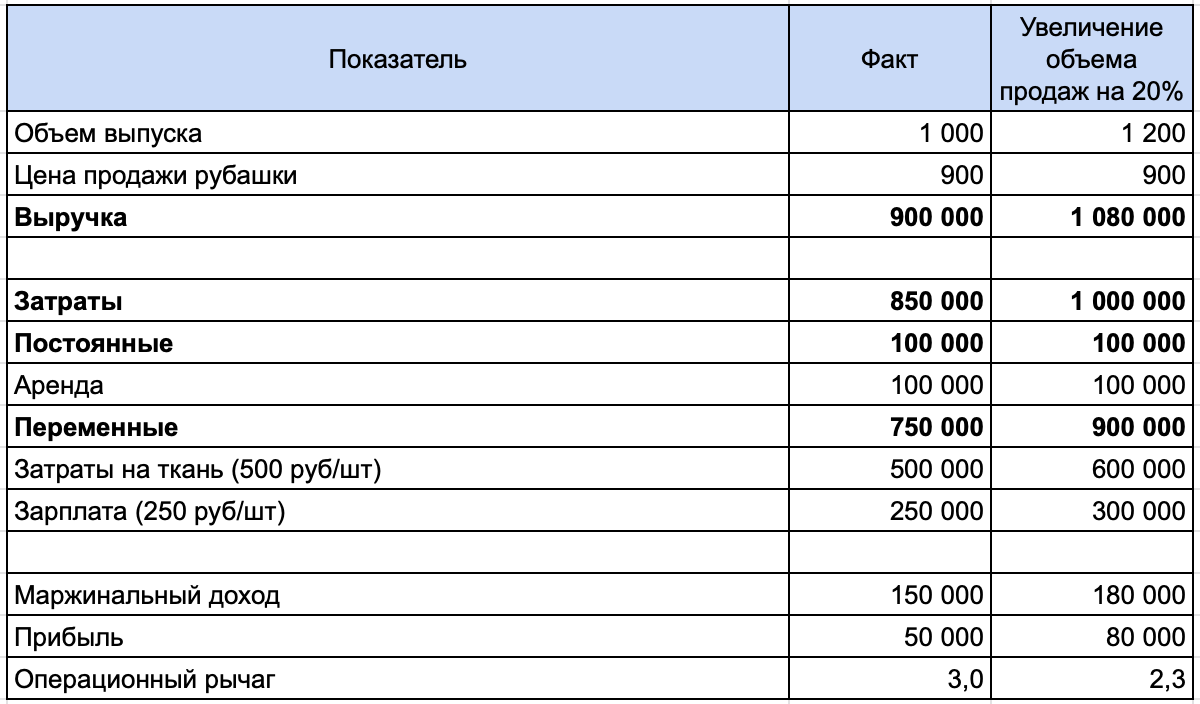

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход = Выручка — Переменные затраты

Переменные затраты — это затраты, которые меняются в зависимости от объема выпуска продукции: чем больше рубашек производят, тем больше нужно ткани и тем выше зарплата швей. Существуют также постоянные затраты, на их размер объем выпуска не влияет. Независимо от того, какой объем производства, сумма аренды помещения не меняется. Проще рассчитать натуральный операционный рычаг компаниям, которые применяют учет затрат методом директ-костинг.

Если вычесть из выручки общую сумму постоянных и переменных затрат, получится прибыль. Эта сумма, которую компания заработала. В примере она равна 50 000 рублей. Как же увеличится прибыль при увеличении объема выпуска на 20%? Для расчета нам понадобятся более детальные данные по расходам компании:

Натуральный операционный рычаг = 150 000 : 50 000 = 3

Изменение прибыли = 3 х 20% = 60%

Возможная прибыль = 50 000 + 50 000 х 60% = 80 000 (руб.)

Это на 150 000 меньше, чем при увеличении цены на 20%, так как вместе с объемом выпуска вырастут и переменные затраты. Это можно увидеть и в сравнении формул:

Ценовой операционный рычаг = Выручка : Прибыль

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход меньше выручки, так как не включает переменных затрат, следовательно, натуральный операционный рычаг меньше. Ценовой операционный рычаг оказывает большее влияние на прибыль.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Почему важно отслеживать валовую или маржинальную прибыль компании?

Для определенных видов бизнеса это может быть основной показатель, на основании которого можно оценить эффективность. Если вы занимаетесь оптовой торговлей по запросам покупателей, вам не нужен склад, офис и менеджеры по продажам, у вас нет постоянных расходов, которые существенны для бизнеса. По сути, маржинальная прибыль является вашей чистой прибылью. Вы, конечно, можете взять в лизинг автомобиль для личных поездок, снимать красивый офис, чтобы произвести впечатление на знакомых, и нести подобные постоянные расходы, но должны понимать, что к бизнесу эти расходы отношения не имеют»

Влияние точки безубыточности на натуральный операционный рычаг

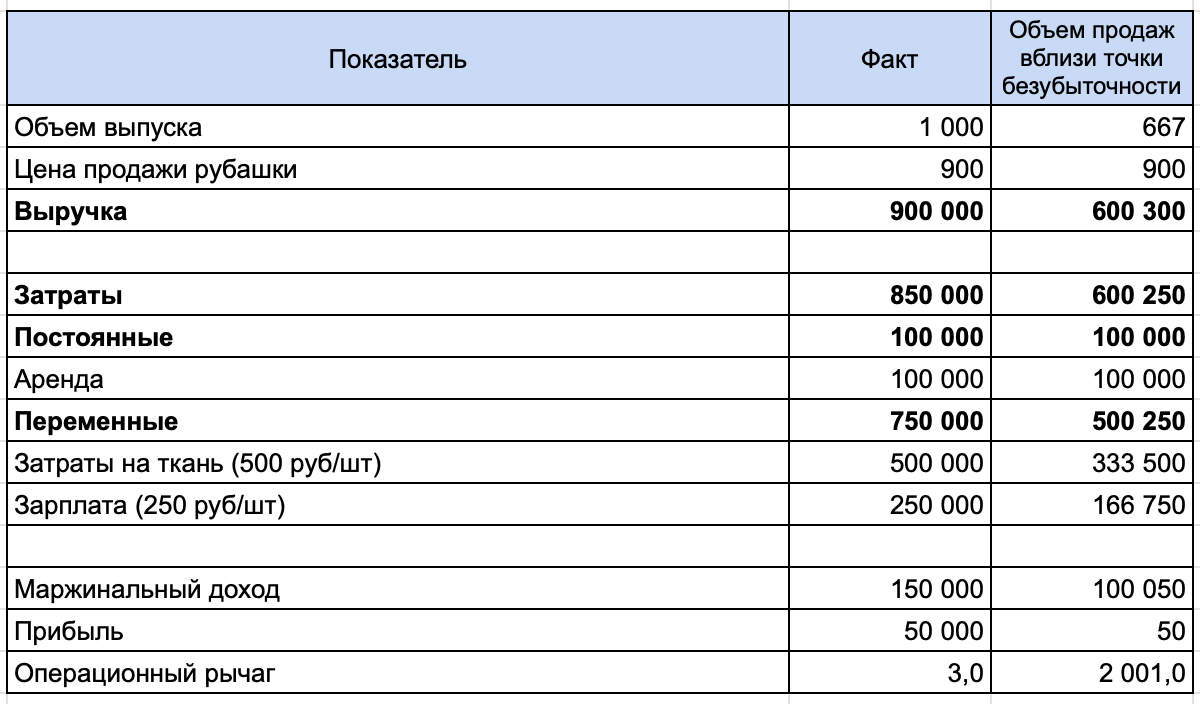

В таблице также можно увидеть, что увеличение объема продаж привело к уменьшению операционного рычага. С новыми данными он стал равен 2,3. С чем это связано?

Чем ближе объем выпуска к точке безубыточности, тем больше операционный рычаг. Точка безубыточности — объем продаж, при котором прибыль равна нулю. В ней он будет стремиться к бесконечности. Положение компании неустойчиво, а риск очень велик.

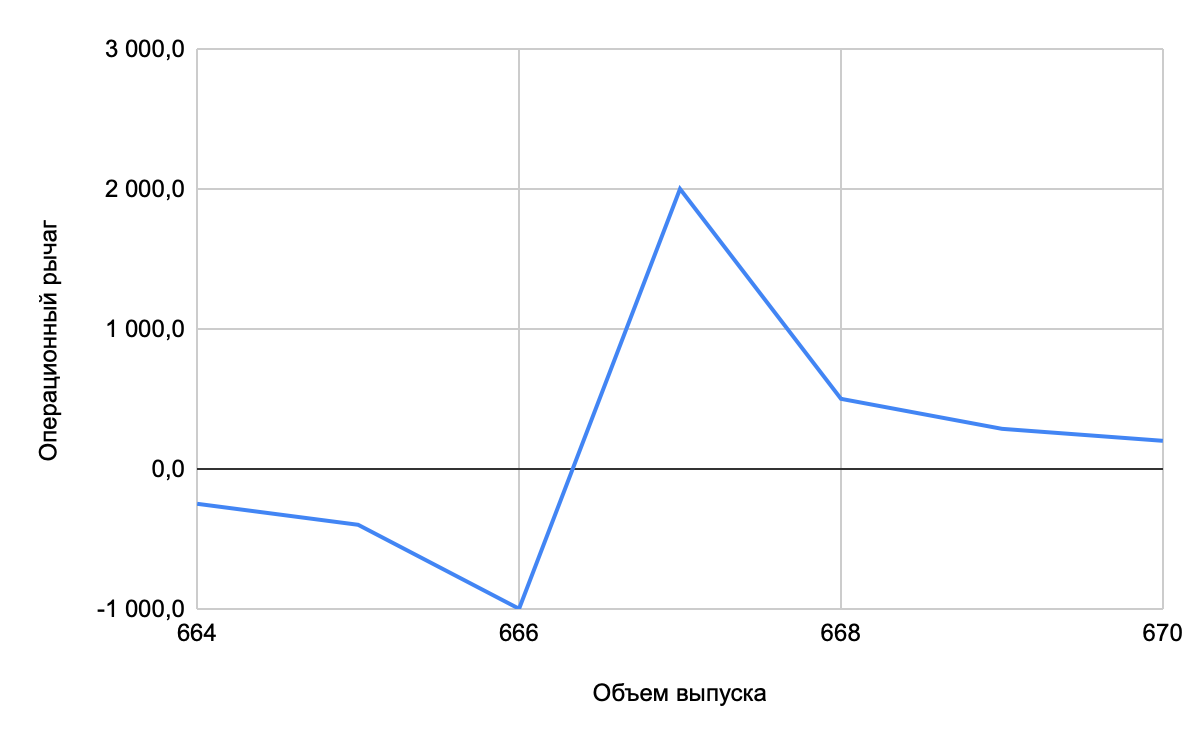

Максимальное значение рычага достигается в положении чуть выше точки безубыточности. В этом состоянии даже небольшое увеличение объема продаж приведет к значительному росту прибыли, а уменьшение — к убыткам. Точка безубыточности для производства рубашек из примера равна 666,67, но так как продать долю рубашки нельзя, она округляется до целого значения.

Расчет натурального операционного рычага для объема выпуска 667 штук, который немного больше точки безубыточности, показывает, что рычаг составляет 2 001. Дальнейшее повышение объема выпуска ведет к уменьшению операционного рычага. Это можно увидеть на графике.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Многие понимают, что основной функцией операционного рычага является определение точки безубыточности бизнеса — при каком обороте валовая прибыль покроет постоянные расходы, и начнет формироваться чистая прибыль бизнеса. С другой стороны, операционный рычаг дает понимание о рисках бизнеса в случае существенного падения выручки, помогает понять, какая нужна подушка безопасности, чтобы обеспечить функционирование бизнеса в кризисное время»

Влияние изменения структуры затрат

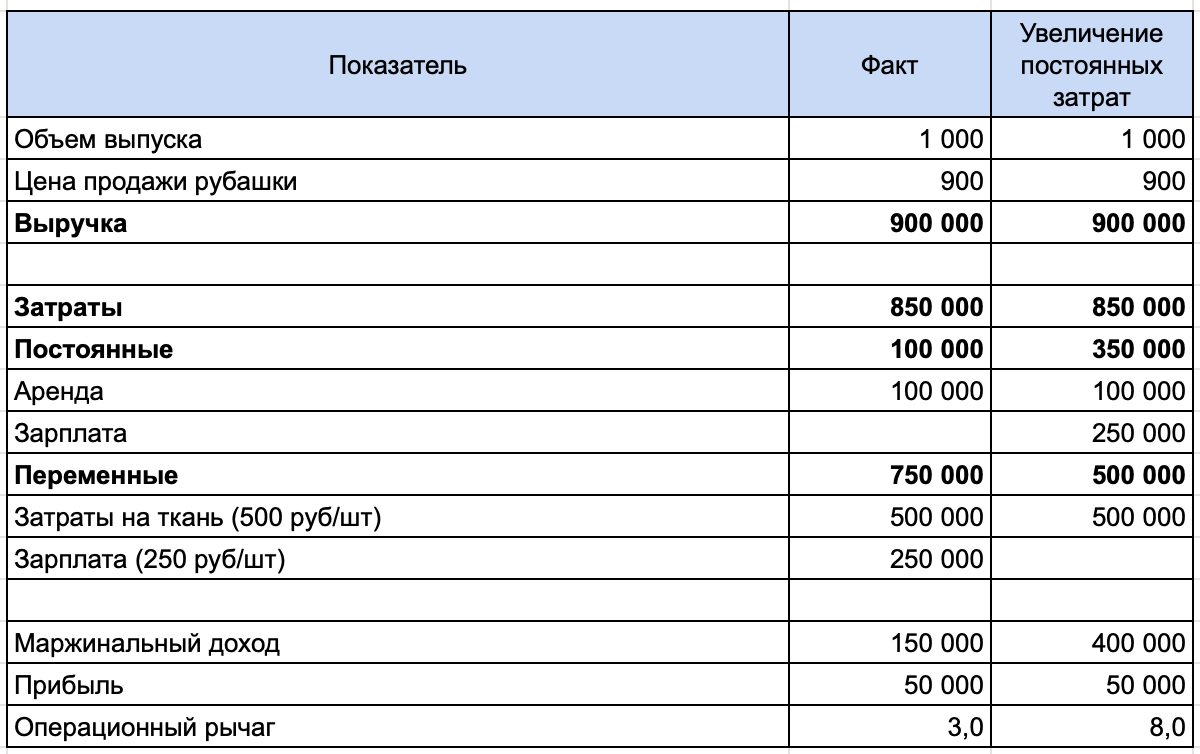

Так как в расчете натурального операционного рычага присутствует маржинальный доход, повлиять на его значение может изменение структуры затрат. Перенос затрат из переменных в постоянные увеличит маржинальный доход и значение операционного рычага. Это связано с изменением точки безубыточности.

Чем больше постоянных затрат в себестоимости, тем больше рычаг и производственный риск. Поэтому важно искать пути ее снижения: переводить сотрудников на сдельную оплату труда, брать оборудование в лизинг, чтобы уменьшить амортизационные отчисления.

Если швейное производство из примера переведет швей на оклад, зарплата перейдет в постоянные расходы, это увеличит операционный рычаг с 3 до 8. Производственный риск в этом случае возрастает.

Запас финансовой прочности

Натуральный операционный рычаг используется при расчете запаса финансовой прочности. Этот показатель отражает разницу между текущим состоянием компании и точкой безубыточности. Он показывает, на сколько может уменьшиться выручка, чтобы прибыль стала нулевой.

Запас финансовой прочности = 1 : Операционный рычаг

Используем показатели натурального операционного рычага, полученные в результате расчета разных сценариев для производства рубашек:

Как можно увидеть из таблицы, запас финансовой прочности растет при позитивном сценарии развития — росте объема выпуска. Значение финансовой прочности становится критически низким, если объем выпуска близок к точке безубыточности.

Резюмируем

- Операционный рычаг показывает, как изменение выручки на 1% повлияет на изменение прибыли.

- Операционный рычаг может быть ценовым и натуральным.

- Ценовой операционный рычаг — это отношение выручки к прибыли, он отражает влияние изменения цены на прибыль (ценовой риск).

- Натуральный операционный рычаг — это отношение маржинального дохода к прибыли, он отражает влияние изменения объема производства и структуры затрат на прибыль (производственный риск).

- На основе натурального операционного рычага можно рассчитать запас финансовой прочности.

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение операционного рычага

Операционный или производственный рычаг (англ. operational leverage) — механизм управления прибылью компании, смысл которого оптимизировать постоянные и переменные затраты, чтобы привести их в баланс. Он позволяет прогнозировать изменение прибыли предприятия, если меняется объем продаж на заданную величину.

Операционный рычаг показывает долю постоянных затрат в общих затратах компании. Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой при анализе риска компании.

Расчет операционного рычага

При расчетах операционного рычага различают ценовой и натуральный операционный рычаги. Ценовой операционный рычаг характеризует влияние изменения цен на размеры прибыли компании. Натуральный операционный рычаг представляет собой производственный риск или зависимость прибыли от объема выпуска. Операционный рычаг зависит от двух переменных показателя (цена и объем выпуска), из которых один рассчитывают для случая, когда в плановом периоде меняются только цены на реализуемую продукцию, второй — для случая изменения только натурального объема продаж. При условии, что плановая выручка от продаж изменяется за счет обоих факторов, в расчетах применяют оба названных показателя операционного рычага.

Формула расчета операционного рычага (ОР):

Интерпретация значения операционного рычага

Значение операционного рычага означает, что увеличение/уменьшение объема выручки на 1% приводит к росту/сокращению прибыли на величину, кратную значению данного показателя. В связи с этим даже незначительные изменения в объемах продаж приводят к значительным изменениям в величине прибыли. При возрастании объемов продаж (выручки) возрастает величина прибыли, при сокращении объемов продаж уменьшается и прибыль, создавая угрозу возникновения убытков.

Постоянные затраты — издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендную плату за производственные площади, заработную плату управленческого персонала, проценты по кредиту, отчисления с заработной платы, амортизацию, налоги на имущество и т.д. Переменные затраты — издержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят: затраты на материалы, комплектующие, сырье, топливо и в некоторых случаях расходы на оплату труда сотрудников. Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Пример расчета операционного рычага

Для расчета операционного рычага и его влияния на финансовый результат компании рассмотрим 3 предприятия разного масштаба, которые занимаются выпуском кирпичей.

| Параметр | Завод №1 | Завод №2 | Завод №3 |

| Цена реализации, руб. | 20 | 22 | 19,5 |

| Объем производства, шт. | 10 000 | 12 000 | 20 000 |

| Переменные расходы, руб. | 10 | 12 | 9 |

| Постоянные расходы, тыс. руб. | 50 000 | 70 000 | 160 000 |

| Маржинальный доход, тыс. руб. | 100 000 | 120 000 | 210 000 |

| Выручка, тыс. руб. | 200 000 | 264 000 | 390 000 |

| Прибыль, тыс. руб. | 50 000 | 50 000 | 50 000 |

| Операционный рычаг | 2 | 2,4 | 4,2 |

Предприятия производят идентичную продукцию по сопоставимым ценам, однако с существенным отличием в объемах производства. С учетом масштаба производства и объемом постоянных затрат прибыль трех предприятий находится на одинаковом уровне.

Однако значение операционного рычага отличается существенным образом, что оказывает существенное влияние на прибыль заводов в случае изменения объема реализации в сторону увеличения или снижения.

Рисунок 1 — Зависимость прибыли компании от динамики выручки

Таким образом, как видно на рисунке, компания с высоким показателем операционного рычага сильнее реагирует на изменение объемов продаж. В условиях нестабильной экономической ситуации данный фактор может быть сопряжен с повышенными рисками сохранения компании.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

В финансовом анализе деятельности предприятия одно из ключевых мест занимаю два концептуальных понятия: финансовый рычаг и операционный (производственный) рычаг.

И если финансовый рычаг характеризует риск потери финансовой устойчивости предприятия, то операционный рычаг характеризует предпринимательский или, производственный риск.

1. Что такое операционный рычаг простыми словами

Операционный рычаг или производственный рычаг (Operating lever) — это важнейший инструмент маржинального анализа финансовых результатов деятельности предприятия и потенциальная возможность влиять на прибыль предприятия путём изменения структуры себестоимости и объёма производства.

Любое решение руководства предприятия, касающееся цены реализации, затрат или объёма реализации продукции, в конечном итоге оказывает влияние на финансовое состояние предприятия. Маржинальный анализ позволяет анализировать все эти показатели в совокупности и определять их влияние на величину прибыли. Что в свою очередь позволяет изыскивать пути повышения эффективности производства.

Операционный рычаг показывает степень восприимчивости прибыли к изменению объёма реализации продукции. Он позволяет оценить экономическую выгоду в результате изменения структуры себестоимости и объёма выпуска продукции. Это мера чувствительности операционной прибыли предприятия к изменению объёма продаж. Операционный рычаг показывает, насколько процентов изменяется балансовая прибыль предприятия при изменении выручки на один процент.

Суть эффекта операционного рычага заключается в том, что изменение выручки всегда порождает более сильное изменение прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовые результаты при изменении объёма выпуска продукции.

Операционный рычаг показывает, во сколько раз темпы изменения прибыли превышают темпы от изменения выручки.

2. Формула для оценки эффекта операционного рычага

Формула операционного рычага:

DOL = MP/EBIT = [(P — V) × Q]/ [(P-V) × Q — FC]

Где:

- MP- маржинальная прибыль;

- EBIT — прибыль до вычета процентов;

- Q — объём производства в натуральных показателях;

- Р — цена за единицу продукции;

- V — переменные затраты на единицу продукции;

- FC — постоянные расходы производственного характера;

Так как многие предприятия выпускают широкую номенклатуру товаров, то уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (EBIT + FC)/ EBIT

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики изменения объёма продаж на один процентный пункт.

Операционный рычаг объективен. Он не зависит от управленческих решений и обусловлен наличием в структуре себестоимости постоянных и переменных затрат.

Чем больше постоянных затрат в структуре себестоимости продукции, тем выше уровень производственного рычага, и, следовательно, выше производственный риск.

Постоянные затраты — это затраты, величина которых при изменении объёма производства остаётся более или менее постоянной (содержание и обслуживание здания, аренда, зарплата управленческого персонала и др).

Переменные затраты — это затраты, изменяющиеся пропорционально изменению объёма производства (сырьё, материалы, транспортные расходы, электроэнергия и др).

Для использования модели операционного рычага вводятся следующие предположения:

- Издержки делятся на постоянные и переменные;

- Переменные издержки меняются пропорционально объёму продаж;

- Постоянные издержки остаются неизменными при любых колебаниях;

- Цена реализации единицы продукции остается постоянной на временном интервале, включенном в анализ;

- Ассортимент реализуемой продукции постоянен;

- Эффективность деятельности предприятия неизменна;

- Факторы, влияющие на себестоимость, не меняются;

- Единственный показатель, влияющий на себестоимость — объём продаж.

Все эти ограничения накладываются для того, что бы максимально точно определить зону релевантности.

Зона релевантности — это область, где доходы изменяются в установленной зависимости от затрат и производство товара становится более прибыльным с увеличением объёма производства.

3. Управление операционным рычагом

Несмотря на объективность операционного рычага, им можно управлять. Как правило, применяются две основные методики управления производственным рычагом:

- Изменение соотношения постоянных и переменных затрат в структуре себестоимости продукции;

- Увеличение выручки от производственной деятельности.

Существуют определенные правила применения этих двух путей управления операционным рычагом.

Принято считать, что если в себестоимости доля переменных затрат составляет более 50%, то максимальный эффект будет достигнут путём снижения затрат. Если доля переменных затрат менее 50%, то выгоднее и эффективнее увеличивать объем реализации.

До тех пор пока полученная предприятием прибыль недостаточна для покрытия постоянных расходов, предприятие терпит убытки. После точки, когда прибыль начинает «окупать» постоянные расходы, любое наращивание объёма производства обеспечивает рост прибыли, и операционный рычаг «начинает работать».

Возможность управлять долей постоянных затрат в себестоимости в значительной степени зависит от отрасли. Отдельные сектора экономики в силу технологических особенностей имеют более высокие постоянные затраты. Это электроэнергетическая, нефтегазовая отрасли, металлургия, телекоммуникационные компании, предприятия с высокими затратами на НИОКР и с высокими управленческими расходами.

Однако, высокая доля постоянных расходов может быть связана с ростом инвестиционной активности предприятия (рост капитальных затрат) и, поэтому, далеко не всегда должно трактоваться в негативном ключе.

Изменение соотношения переменных и постоянных затрат широко используется финансовыми менеджерами предприятия в целях увеличения операционной прибыли.

Суть операционного рычага состоит в следующем: если у двух предприятий с одинаковым объёмом выпускаемой продукции совокупные расходы одинаковые, то при изменении объёма производства прибыль будет в большей степени изменяться у того предприятия, у которого значительнее доля постоянных расходов. Соответственно, увеличение объёма продаж для такого предприятия становится значительно выгоднее, а его сокращение может быстрее привести в зону убытка.

4. Точка безубыточности и определение запаса финансовой прочности

С понятием операционного рычага неразрывно связаны два определения:

- Точка безубыточности;

- Запас финансовой прочности;

Точкой безубыточности (порогом рентабельности) называют такой объём выручки, который за вычетом переменных затрат покрывает только сумму постоянных издержек. В этой точке финансовый результат предприятия равен нулю, то есть предприятие имеет нулевую операционную прибыль.

Анализ точки безубыточности может проводиться графическим или аналитическим методами. График показывает зависимость доходов, издержек и прибыли от объёма продаж. Место пересечения линий совокупных издержек и совокупного дохода определяет точку безубыточности, то есть тот объём продаж в натуральном выражении, с которого предприятие выходит из зоны убытков и начинает наращивать прибыль.

Предприятия, работающие в непосредственной близости от точки безубыточности, будут иметь относительно большую долю изменений прибыли или убытков на заданное изменение объёма продаж. В зоне выше точки безубыточности эта изменчивость улучшает финансовые показатели, в зоне ниже — может привести к отрицательным результатам. Операционный рычаг действует в обоих направлениях.

Уровень операционного рычага имеет наибольшее значение в точке, немного превышающую точку безубыточности. В этом случае даже незначительное изменение объёма продаж приводит к существенному относительному изменению прибыли.

Для расчёта точки безубыточности используют формулу безубыточности:

Выручка = Затраты

Из этой формулы выводят базовые параметры:

- Критический объём производства;

- Критическое значение цены реализации;

- Критическое значение постоянных затрат;

- Критическое значение переменных затрат.

По каждому из этих параметров рассчитывают предел безопасности — разность между плановым и критическим значением величин параметра.

Для объёма производства процентное отношение предела безопасности к запланированному объёму выпуска называется запасом финансовой прочности.

Так же, финансовой прочностью называют превышение реального объёма производства над точкой безубыточности.

Запас финансовой прочности показывает, до каких значений может быть снижен объём производства, чтобы финансовый результат оставался положительным.

Знание точки безубыточности и размера операционного рычага позволяет не только определить размер максимальной прибыли, но и обеспечить минимизацию убытков предприятия при неблагоприятной конъюнктуре.

В целом, можно сказать, что комфортный для предприятия объём выручки находится между точкой безубыточности и точкой, где начинается рост постоянных затрат.

5. Особенности эффекта операционного рычага

Проявление эффекта операционного рычага имеет ряд особенностей:

- Положительное воздействие операционного левериджа начинает появляться только после преодоления предприятием точки безубыточности в операционной деятельности;

- Чем выше уровень операционного рычага, тем выше прирост прибыли при увеличении объёма реализации продукции;

- Эффект операционного рычага постоянен лишь в краткосрочном периоде. Это определяется тем, что постоянные затраты остаются таковыми лишь на определённом временном интервале. Наращивание объёма производства приводит к увеличению суммы постоянных операционных затрат, и, соответственно, к новой точке безубыточности;

- Эффект операционного рычага работает в двух направлениях, то есть приводит к существенному убытку при не столь существенной потере в объёме реализации, если предприятие опускается ниже точки безубыточности.

Для оценки суммарного уровня предпринимательского и финансового рисков используется формула сопряжённого эффекта операционного и финансового рычагов (совокупный леверидж).

Этот показатель даёт представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на один процент, и определяется по формуле:

DTL = DFL × DOL

Где:

- DTL — уровень сопряженного эффекта операционного (DOL) и финансового (DFL) рычагов;

Таким образом, используя совместно операционный и финансовый рычаги можно контролировать и планировать желаемую отдачу от вложенного капитала и совокупный уровень риска. Например, низкий операционный рычаг можно усилить путём привлечения заёмного капитала. Совокупный леверидж используется при поиске оптимальной структуры капитала, представляющей собой компромисс между риском и доходностью.

Автор: Кутняк Екатерина, редактор: Балдин Андрей

Смотрите также видео «Эффект Операционного Рычага»:

Оценка рискованности производственной деятельности организации

Для оценки рискованности производственной деятельности организации на практике используют такие показатели, как: норма маржинальной прибыли, уровень запаса прочности производства, уровень запаса финансовой прочности, уровень производственного рычага, уровень операционного рычага, уровень финансового рычага. Рассмотрим сущность этих понятий на конкретных примерах.

Доля маржинальной прибыли в выручке от продаж Н(ПРМ):

Отношение маржинальной прибыли (разность между выручкой от продаж и себестоимостью реализованной продукции) к выручке от продаж:

Д(ПРМ) = (В — ПЕРЗ) : В.

Увеличение этого показателя в динамике свидетельствует о снижении постоянных затрат в выручке. В условиях нестабильной ситуации на рынке может привести к увеличению риска неполучения дохода, поэтому при оценке риска деятельности следует учитывать специфику конкретного производства и отрасли, в которой оно работает.

Данный показатель отражает норму маржинальной прибыли. Значение показателя показывает, какое влияние на маржинальную прибыль оказывает изменение выручки от продаж. Зная норму маржинальной прибыли, можно определить ожидаемую прибыль организации при увеличении объема производства и продаж. Этот показатель следует использовать при формировании структуры производства продукции. При прочих равных условиях выгоднее увеличивать объем производства той продукции, для которой норма маржинальной прибыли наибольшая.

Пример 19. Производственные ресурсы организации позволяют изготавливать 3000 ед. продукции. Производственная программа на период предусматривает изготовление и реализацию 1200 ед. продукции «А» по цене 4,3 тыс. руб., переменные затраты на производство составляют 1,2 тыс. руб. и 1400 ед. продукции «В» по цене 5,1 тыс. руб., переменные затраты — 2,4 тыс. руб. В рассматриваемый период появились дополнительные заказы на продукцию «А» и «В» в размере 350 ед.. Производство какой продукции выгоднее для организации?

Решение:

1. Определим выручку от продажи продукции «А» и «В»:

Ва = Ка * Ца = 1200 * 4,3 = 5160 (тыс. руб.);

Вв = Кв * Цв = 1400 * 5,1 = 7140 (тыс. руб.).

2. Определим переменные затраты на производство продукции «А» и «В»:

ПЕРЗа = Ка * Р1а = 1200 * 1,2 = 1440 (тыс. руб.);

ПЕРЗв = Кв * Р1в = 1400* 2,4 = 3360 (тыс. руб.).

Определим маржинальную прибыль организации:

МПРа = Ва — ПЕРЗа = 5160 — 1440 = 3720 (тыс. руб.);

МПРв = Вв — ПЕРЗв = 7140 — 3360 = 3780 (тыс. руб.).

Общая маржинальная прибыль:

МПР = 3720 + 3780 = 7500 (тыс. руб.).

Определим норму маржинальной прибыли:

Н(МПРа) = (Ва — ПЕРЗа) : Ва = (5160 — 1440) : 5160 = 3720 : 5160 = 0,721.

Иными словами, при увеличении выручки от реализации на 1 тыс. руб. маржинальная прибыль увеличится на 0,721 тыс. руб.

Н(МПРв) = (Вв — ПЕРЗв) : Вв = (7140 — 3360) : 7140 = 3780 : 7140 = 0,5294.

Иными словами, при увеличении выручки от реализации на 1 тыс. руб. маржинальная прибыль увеличится на 0,5294 тыс. руб.

Наибольшая норма прибыли на продукцию «А», следовательно, целесообразно дополнительно выпустить 350 ед. продукции «А».

При этом прогнозируемая маржинальная прибыль составит:

МПРпр = МПР + МПРад = 7500 + 350 * (4,3 — 1,2) = 7500 + 350 * 3,1 = 7500 + 1885 = 8585 (тыс. руб.).

Если бы организация отдала предпочтение продукции «В», то размер прогнозируемой маржинальной прибыли составил:

МПРпр = МПР + МПРвд = 7500 + 350 * (5,1 — 2,4) = 7500 + 350 * 2,7 = 7500 + 945 = 8445 (тыс. руб.).

Другим словами прогнозируемая величина маржинальной прибыли в этом случае меньше на 140 тыс. руб. (8445 — 8585 = -140), или на 16,31% (-140 : 8585 * 100% = 16,31%).

Уровень запаса производственной прочности

Уровень запаса производственной прочности производства — отношение разности между фактическим объемом производства Кфакт и критическим объемом производства Ккр к фактическому объему производства Кфакт:

Упрз = (Кфакт — Ккр) : Кфакт.

Рост показателя в динамике, свидетельствует о повышении уровня эффективности функционирования организации, снижении уровня производственного риска.

Уровень запаса финансовой прочности

Отношение запаса финансовой прочности (разности между фактической выручкой (Вф) и критической выручкой (Вкр)) к фактической выручке от реализации (Вф):

Уфпр = (Вф — Вкр) : Вф = 1 — Вкр : Вф.

Повышение уровня запаса финансовой прочности в динамике свидетельствует о снижении риска неполучения дохода от основной деятельности.

Рост запаса финансовой прочности возможен за счет уменьшения критической выручки от реализации. Чем больше значение Уфпр, тем стабильнее положение организации, тем меньше риск получения убытка в результате колебаний объема производства и реализации в зависимости от спроса на продукцию.

Производственный рычаг

Для оценки производственного риска оценивается соотношение между выручкой от продаж и объемом производства. Производство продукции в условиях рынка связано с необходимостью инвестирования в основные средства. Это сопровождается увеличением постоянных расходов и, по крайней мере, теоретически, уменьшением переменных расходов. Зависимость между видами затрат имеет нелинейный характер, оптимальное сочетание постоянных и переменных расходов определить достаточно трудно. Взаимосвязь между ними позволяет определить производственный рычаг. Производственный рычаг позволяет оценивать влияние на прибыль от продаж за счет изменения структуры себестоимости и объема выпуска.

Степень производственного риска определяется значением уровня производственного рычага.

Уровень производственного рычага (Упрл) — отношение темпа прироста прибыли от продаж (Тпр(ПРП) и темпа прироста объема реализации в натуральных единицах (Тпр(К)):

Упл = Тпр(ВД) : Тпр(К).

Значение уровня показывает степень чувствительности прибыли от продаж к изменению объема производства, показывает, на сколько процентов изменяется прибыль от продаж при изменении объема реализации в натуральных единицах на 1%.

Для организации с высоким уровнем производственного рычага незначительное изменение объема производства может привести к существенному изменению прибыли от продаж. Значение этого показателя не является постоянным для организации и зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшее значение имеет показатель в тех случаях, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж.

С помощью данного показателя можно проводить сравнение уровней производственного риска организаций, имеющих одинаковый базовый уровень выпуска продукции. Более высокое значение этого показателя характерно для предприятий с относительно более высоким уровнем технической оснащенности. Организация, повышающая технический уровень с целью снижения удельных переменных расходов, одновременно увеличивает и значение уровня производственного рычага.

Организация с относительно более высоким уровнем производственного рычага рассматривается как более рискованная с позиции производственного риска, т.е. риска неполучения прибыли от продаж.

Пример 20. Три организации «А», «В», «С» специализируются на выпуске одной и то же продукции, их производственные мощности позволяют выпускать от 800 до 980 ед. продукции. На основе информации, представленной в табл. 6.5, необходимо определить предприятие с наибольшим уровнем производственного риска.

| Показатель | А | В | С |

|---|---|---|---|

| 1. Постоянные расходы, ПОСТ, тыс. руб. | 541,2 | 590,4 | 810 |

| 2. Переменные расходы на единицу продукции, Р1, тыс. руб. | 1,5 | 1,8 | 1,4 |

| 3. Цена, Ц, тыс. руб. | 2,6 | 2,7 | 2,65 |

Решение:

Для оценки уровня производственного риска рассчитаем:

- Критический объем производства для каждой организации по формуле:

Ккр = ПОСТ : (Ц — Р1).

Для организации «А»:

Кк(А) = 541,2 : (2,6 — 1,5) = 451 : 1,1 = 492 (ед.).

Для организации «В»:

Кк(В) = 590,4 : (2,7 — 1,8) = 590,4 : 0,9 = 656 (ед.).

Для организации «С»:

Кк(С) = 810 : (2,65 — 1,4) = 810 : 1,25 = 648 (ед.).

- Определим размер прибыли от продаж и темп ее прироста для каждой организации при выпуске продукции 800 ед. и 980 ед. по формуле:

ПРП = К * (Ц — Р) — ПОСТ.

Темп прироста объема производства и реализации составит:

Тпр(К) = (К2 — К1) : К1 = (980 — 800) : 800 = 0,225.

Для организации «А»:

К1 = 800:ПРП(К1) = 800 * (2,6 — 1,5) — 541,2 =

= 800 * 1,1 — 541,2 = 880 — 541,2 = 338,8 (тыс. руб.).

К2 = 980:ПРП(К2) = 980 * (2,6 — 1,5) — 541,2 =

= 1078 — 541,2 = 536,2 (тыс. руб.).

Определим темп прироста прибыли от продаж:

Тпр(ПРП) = (536,2 — 338,8) : 338,8 = 198 : 338,8 = 0,5844.

Для организации «В»:

К1 = 800: ПРП(К1) = 800 * (2,7 — 1,8) — 590,4 =

= 800 * 0,9 — 590,4 = 720 — 590,4 = 129,6 (тыс. руб.).

К2 = 980: ПРП(К2) = 980 * 0,9 -590,4 =

= 882 — 590,4 = 291,6 (тыс. руб.).

Темп прироста прибыли от продаж:

Тпр(ПРП) = (291,6 — 129,6) : 129,6 = 162 : 129,6 = 1,25.

Для организации «С»:

К1 = 800: ПРП(К1) = 800 * (2,65 — 1,4) — 810 =

= 800 * 1,25 — 810 = 1000 — 810 = 190 (тыс. руб.).

К2 = 980:ПРП(К2) = 980 * 1,25 — 810 =

= 1225 — 810 = 415 (тыс. руб.).

Определим темп прироста прибыли от продаж:

Тпр(ПРП) = (415 — 190) : 190 = 225 : 190 = 1,1842.

Определим уровень производственного рычага для каждой организации, используя формулу:

Упр = Тпр (ПРП) : Тпр (К);

Упр(А) = 0,5844 : 0,225 = 2,5973.

Увеличение объема продаж в натуральных единицах организацией «А» на 1% приведет к увеличению прибыли от продаж на 2,60%.

Упр(В) = 1,25 : 0,225 = 5,5556 ≈ 5,56.

Иными словами, увеличение объема продаж предприятия В на 1% приведет к увеличению прибыли от продаж на 5,56%.

Упр(С) = Тпр(ВД) : Тпр(К) = 1,1842 : 0,225 = 5,2631 ≈ 5,26,

т.е. увеличение объема продаж предприятием «С» на 1% приведет к увеличению валового дохода на 5,26%.

Наибольший уровень производственного рычага у организации «В», поэтому более рискованная производственная деятельность — именно у этой организации, она более чувствительная к изменению объема производства.

Операционный рычаг (ОПР)

Операционный рычаг (ОПР) — отношение маржинального дохода (МПР) к прибыли от реализации (ПРП):

ОПР = МПР : ПРП = (В — ПРЗ) : ((В — ПРЗ) — ПОСТЗ);

ОПР = 1 : [1 — ПОСТЗ : (В — ПРЗ)].

Последнее соотношение показывает наглядно зависимость значения операционного рычага от значения постоянных затрат.

Увеличение доли постоянных затрат ведет к увеличению значения операционного рычага. Понятие операционного рычага целесообразно использовать при сравнении вариантов распределения затрат организации на постоянные и переменные.

Пример 21. Рассмотрим три варианта распределения затрат организации на постоянные и переменные при одной и той же выручке от реализации. Исходные данные и результаты анализа представлены в табл. 6.6.

| Показатель | Вариант 1 | Вариант 2 | Вариант 3 |

|---|---|---|---|

| 1. Выручка, тыс. руб. | 8000 | 8000 | 8000 |

| 2. Затраты, тыс.руб., в том числе: | 5000 | 5000 | 5000 |

| 3. Переменные | 3000 | 2500 | 2000 |

| 4. Постоянные | 2000 | 2500 | 3000 |

| 5. Маржинальная прибыль (стр. 1 — стр. 3) | 5000 | 5500 | 6000 |

| 5.1. Доля переменных затрат в выручке | 3000 : 8000 = 0,38 | 2500 : 8000 = 0,31 | 2000 : 8000 = 0,25 |

| 6. Критический объем, тыс.руб (стр. 4 : (1 — стр. 5.1)) | 2000 : (1 — 0,38) = 3 226 | 2500 : (1 — 0,31) = 3623 | 3000 : (1 — 0,25) = 4000 |

| 7. Прибыль от реализации (стр. 1 — стр. 2) | 3000 | 3000 | 3000 |

8. Операционный рычаг (стр. 6 : стр.  |

5000 : 3000 = 1,67 | 5500 : 3000 = 1,83 | 6000 : 3000 = 2 |

| 9. Запас финансовой прочности (стр. 1 — стр. 6) | 8000 — 3226 = 4774 | 8000 — 3623 = 4377 | 8000 — 4000 = 4 000 |

| 10. Уровень запаса финансовой прочности, % (стр. 10 : стр.1 * 100%) | 4774 : 8000 * 100% = 59,68 | 4377 : 8000 * 100% = 54,71 | 4000 : 8000 * 100% = 50,00 |

| 11. Темп роста постоянных затрат | 1 | 2500 : 2000 = 1,25 | 3000 : 2000 = 1,5 |

| 12. Темп роста операционного рычага | 1 | 1,83 : 1,67 = 1,10 | 2 : 1,67 = 1,2 |

На основе данных табл. 6.6 можно сделать вывод о том, что при увеличении постоянных затрат происходит увеличение критической выручки, снижение запаса финансовой прочности, что приводит к увеличению операционного рычага, возрастает риск предпринимательской деятельности. Таким образом, следует помнить, что необоснованное увеличение постоянных затрат ведет к риску неполучения дохода.

Уровень операционного рычага (УОПр) — отношение темпа прироста маржинальной прибыли (Тпр(МПР) к темпу прироста прибыли от реализации (Тпр(ПРП)):

Уор = Тпр(МПР) : Тпр(ПРП).

Уровень операционного рычага показывает, на сколько процентов изменяется маржинальная прибыль организации при изменении прибыли от реализации на 1%.

Значение уровня операционного рычага характеризует степень предпринимательского риска; чем больше значение уровня операционного рычага, тем выше уровень предпринимательского риска.

Финансовый рычаг

Финансовый рычаг характеризует взаимосвязь между чистой прибылью и величиной доходов до выплаты процентов и налогов. С помощью данного показателя можно определять рациональное соотношение между собственными и заемными средствами, оценивать целесообразность и эффективность долгосрочных источников финансирования. Использование заемных средств организацией связано с определенными, порой значительными издержками. Финансовый рычаг — потенциальная возможность влиять на прибыль организации путем изменения объема и структуры долгосрочных пассивов.

Уровень финансового рычага

В зависимости от цели анализа на практике используют различные методы оценки уровня финансового рычага. Так, например, при анализе основной деятельности используют метод, который показывает относительное изменение чистой прибыли при изменении прибыли от продаж на один процент. Значение уровня определяется как соотношение темпа прироста чистой прибыли (Тпр(ЧПР)) к темпу прироста прибыли от продаж (Тпр(ПРП)):

Уфл = Тпр(ЧПР) : Тпр(ПРП).

Значение показывает, во сколько раз прибыль от продаж превосходит налогооблагаемую прибыль. Нижней границей коэффициента является единица. Чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплаченная по ним сумма процентов, тем выше уровень финансового рычага.

Значение уровня финансового рычага используют при принятии решения об источниках финансирования деятельности организации. На практике для финансирования деятельности наряду с собственными средствами используют заемные средства. Решение о привлечении заемных средств должно приниматься на основе оценки влияния использования заемного капитала на финансовые результаты деятельности организации. С этой целью необходимо проводить комплексный анализ источников формирования имущества: оценивать качество структуры источников; степень влияния заемного капитала на повышение уровня эффективности использования собственных средств. Ситуация, при которой использование заемных средств, несмотря на их платность, приводит к увеличению рентабельности собственных средств, принято называть эффектом финансового рычага. Для оценки степени эффективности использования заемных средств рассчитывается уровень эффекта финансового рычага по следующей формуле:

УФФР = (1 — Нпр) * (Рак — ПРкр) * (ЗС : СОБК),

где

УФФР — уровень эффекта финансового рычага;

Нпр — налог на прибыль;

Рак — рентабельность имущества (активов) организации (отношение балансовой прибыли (БПР) к активам (АК));

ПРкр — средняя процентная ставка по кредитам (определяемая как отношение издержек, связанных с получаемыми кредитами (ИЗДкр) к сумме полученных кредитов (КРп));

(ЗС/СОБК) — отношение заемных средств к собственному капиталу (принято называть плечом финансового рычага (характеризует активность использования заемных средств, структуру капитала).

Если значение УФФР > 0, то организация за счет использования заемных средств повышает рентабельность собственных средств, в противном случае использование заемных средств, приводит к ухудшению финансового состояния.

Условие УФФР > 0 выполнимо в том случае, если рентабельность активов больше, чем средняя процентная ставка по кредитам. При расчетах следует учитывать, что проценты за краткосрочные кредиты частично включаются в себестоимость, если их уровень не превышает ставку рефинансирования ЦБ, увеличенную на 3 пункта.

Рассмотрим влияние использования заемных средств на рентабельность собственного капитала при различной структуре источников покрытия имущества. В качестве примера рассмотрим три варианта структуры источников покрытия, исходные данные представлены в табл. 6.7. При проведении анализа учитывались следующие условия:

- выручка от реализации, себестоимость реализованной продукции остается неизменной в каждом варианте; плата за кредитные ресурсы постоянна;

- плата за кредитные ресурсы относится к коммерческим и управленческим расходам организации.

| Показатель | Вариант 1 | Вариант 2 | Вариант 3 |

|---|---|---|---|

| 1. Источники формирования имущества, тыс. руб., в том числе: | 3000 | 3000 | 3000 |

| 2. Собственный капитал | 3000 | 2000 | 1500 |

| 3. Заемный капитал (стр. 1 — стр. 2) | 0 | 1000 | 1500 |

| 4. Ставка за кредит и займы, доля | 0,26 | 0,26 | 0,26 |

| 5. Плата за кредит (стр. 3 * стр. 4), тыс. руб. | 0 | 260 | 390 |

| 6. Выручка от реализации | 6000 | 6000 | 6000 |

| 7. Себестоимость реализованной продукции | 4000 | 4000 | 4000 |

| 8. Прибыль от реализации (стр. 6 — стр. 5 — стр. 7) | 2000 | 1740 | 1610 |

| 9. Налог на прибыль (24%) | 480 | 417,6 | 386,4 |

| 10. Чистая прибыль | 1520 | 1322,4 | 1223,6 |

| 11. Рентабельность собственных средств по чистой прибыли (стр. 10 : стр. 2) | 0,5067 | 0,6612 | 0,8157 |

| 12. Темп прироста (по отношению к варианту 1) рентабельности собственных средств, % | 30,49 | 60,98 | |

| 13. Рентабельность активов по чистой прибыли (стр. 10 : стр. 1) | 0,5067 | 0,4408 | 0,4079 |

| 14. Темп прироста рентабельности активов (по отношению к варианту 1, %) | 1 | -13,01 | -19,50 |

| 15. Соотношение заемных и собственных средств (стр. 3 : стр. 2) | 0 | 0,5 | 1 |

| 16. Уровень финансового рычага (1 — 0,24) * (стр. 13 — стр. 4) * стр.14 | 0 | 0,0687 | 0,1124 |

Расчеты показывают, что при данных условиях размер чистой прибыли снижается, уменьшается рентабельность активов, но происходит значительное увеличение рентабельности собственного капитала за счет использования заемного капитала. Так, например, если заемные средства составили половину собственного капитала, то прирост рентабельности собственного капитала за счет использования заемных средств составил 6,87%, но рентабельность активов снизилась на 13%, а при равенстве заемных средств собственному капиталу прирост рентабельности собственного капитала за счет использования заемных средств составил 11,24%, но рентабельность активов снизилась на 19,50%. Повышение доли заемных финансовых ресурсов в общей сумме долгосрочных источников средств, при прочих равных условиях, приводит к возрастанию уровня финансового рычага. Эффект финансового рычага состоит в том, что чем выше его значение, тем более нелинейный характер приобретает связь между чистой прибылью и прибылью от продаж. Незначительное изменение (возрастание или убывание) прибыли от продаж может привести к значительному изменению чистой прибыли. Поэтому при использовании заемных средств важно следить за динамикой уровня финансового рычага и уровнем рентабельности активов. С помощью данного показателя можно проводить сравнения уровней финансового рычага в том случае, если базовая величина выручки от продаж сравниваемых организаций одинаковая.

С категорией финансового рычага связано понятие «финансовый риск».

Финансовый риск — это риск, связанный с возможным недостатком средств у организации для выплаты процентов по долгосрочным ссудам и займам. Возрастание финансового рычага сопровождается повышением степени рискованности финансовой деятельности организации. Для двух организаций, имеющих одинаковый объем производства, но разный уровень финансового рычага, вариация чистой прибыли, обусловленная изменением объема производства, будет неодинакова. Она больше у организации, имеющей более высокое значение уровня финансового рычага. Чем больше уровень финансового рычага, тем больше финансовый риск организации.

Рассмотрим пример расчета финансового рычага и его уровня при различных соотношениях между собственным и заемным капиталом на примере следующих данных.

Пример 22. Оценить уровень финансового риска организации «А» по следующим данным. Постоянные затраты организации на период — 560 тыс. руб. Собственные средства организации — 1200 тыс. руб. Использование их в производственной деятельности позволяет получить прибыль от продаж в размере 380 тыс. руб. Для получения прибыли от продаж в размере 750 тыс. руб., необходимо использовать заемные средства в размере 600 тыс. руб., плата за данные заемные средства — 15% годовых. Организация может в процессе производства получить прибыль от продаж в 970 тыс. руб., но для этого необходимы заемные средства в размере 700 тыс. ед., плата за данные заемные средства — 17% годовых.

Оценить уровень финансового риска организации при принятии решения о получении дополнительной прибыли от продаж. Результаты расчетов представлены в табл. 6.8.

| Показатель | Вариант 1 | Вариант 2 | Вариант 3 |

|---|---|---|---|

| 1. Источники покрытия активов, тыс. руб. | 1200 | 1800 | 1900 |

| 2. Собственные средства, тыс. руб. | 1200 | 1200 | 1200 |

| 3. Заемные средства, тыс. руб. (стр. 1 — стр. 2) | 0 | 600 | 700 |

| 4. Плата за использование заемных средств, % | 0 | 15 | 16 |

| 5. Плата за кредитные ресурсы, тыс. руб. | 0 | 600 * 0,15 = 90 | 700 * 0,16 = 112 |

| 6. Прибыль от продаж | 380 | 750 | 970 |

| 7. Налогооблагаемая прибыль (стр. 6 — стр. 5) | 380 | 750 — 90 = 660 | 970 — 112 = 858 |

| 8. Налог на прибыль, 24% | 91,2 | 158,4 | 205,92 |

| 9. Чистая прибыль (стр. 6 — стр. 7) | 288,8 | 501,6 | 652,08 |

| 10. Рентабельность собственного капитала (стр. 9 : стр. 2) | 288,8 : 1 200 = 0,2407 | 501,6 : 1 200 = 0,418 | 652,08 : 1200 = 0,5434 |

| 11. Темп прироста прибыли от продаж | (750 — 380) : 380 = 0,9737 | (970 — 380) : 380 = 1,5526 | |

| 12. Темп прироста чистой прибыли | (501,6 — 288,8) : 288,8 = 0,7368 | (652,08 — 288,8) : 288,8 = 1,2579 | |

| 13. Уровень финансового рычага | 0,7368 : 0,9737 = 0,7567 | 1,2579 : 1,5526 = 0,8102 |

По данным табл. 6.8 следует, что в третьем варианте формирования источников покрытия активов уровень финансового риска организации увеличивается. Рост доли заемных средств в источниках на 3,51% привело к увеличению финансового риска на 7,10%.

Данный пример наглядно показывает влияние заемных средств на величину рентабельности собственного капитала. При использовании заемных средств и увеличении их доли в структуре источников имущества организации происходит значительный рост рентабельности собственных средств, однако вместе с тем возрастает и степень финансового риска.

Производственно-финансовый рычаг

Для оценки общего уровня риска используют обобщающий показатель — производственно-финансовый рычаг. Он характеризует отношение чистой прибыли организации (ПРЧ) к объему реализованной продукции в натуральных единицах (К). Значение данного показателя отражает взаимосвязь выручки от продаж, общих расходов организации (производственных и финансовых) и чистой прибыли:

ПРФ = ПРЧ : К ПРФ = (ПРП : К) * (ПРЧ : ПРП).

Его уровень определяется как произведение уровней производственного и финансового рычагов:

Упрф = Упрл * Уфл.

Значение уровня производственно-финансового рычага определяет степень общего риска, связанного с недостатком средств у предприятия для покрытия текущих расходов и расходов по обслуживанию внешних источников средств. Его значение показывает, на сколько процентов изменяется чистая прибыль организации при изменении уровня производства на 1%.

Рассмотрим экономическую интерпретацию данного показателя на примере следующей задачи.

Пример 23. По данным о деятельности организации отчетного периода было реализовано 5000 ед. продукции по цене 2 тыс. руб. Переменные затраты на единицу продукции составляли 1,12 тыс. руб. Постоянные затраты организации за период составили 800 тыс. руб.

Анализ рынков сырья и материалов, сбыта продукции показал, что организация может увеличить объем продаж на 28% при той же цене реализации. Переменные затраты на единицу продукции при этом могут быть увеличены на 2%, общие постоянные затраты возрастают на 10%. Проценты по ссудам в отчетный период составили 1500 тыс. руб. Оценить уровень общего риска при принятии данного решения, если необходимо учесть выплаты по обязательствам за счет результатов деятельности на сумму 1460 тыс. руб.

Решение:

-

Определим выручку от продаж за отчетный период:

В = К * Ц = 5000 * 2 = 10 000 (тыс. руб.).

-

Определим переменные затраты на объем реализованной продукции в отчетный период:

ПЕРЗ = К * Р1 = 5000 * 1,12 = 5600 (тыс. руб.).

-

Определим общие затраты за период:

ОБЗ = ПЕРЗ + ПОСТ = 5600 + 800 = 6400 (тыс. руб.).

-

Определим прибыль от продаж:

ПРП = В — ОБЗ = 10000 — 6400 = 3600 (тыс. руб.).

-

Определим размер налогооблагаемой прибыли:

ПРН = ПРП — ОБС = 3600 — 1500 = 2100 (тыс. руб.).

-

Определим размер чистой прибыли, исходя из налога на прибыль 24%:

ПРЧ = ПРН * (100 — 24) : 100 = 2100 * 0,76 = 1596 (тыс. руб.).

-

Определим величину производственно-финансового рычага:

ПРФ = 1596 : 5000 = 0,3192.

Иными словами, на каждую единицу продукции в среднем приходилось 319,2 руб. чистой прибыли.

Определим финансовые результаты деятельности организации по прогнозу:

-

Определим объем продаж по прогнозу, планируется увеличение объема на 28%:

Кпр = 5000 * 1,28 = 6400 (ед.).

-

Определим выручку по прогнозу:

Впр = 6400 * 2 = 12800 (тыс. руб.).

-

Определим переменные затраты на производство по прогнозу, переменные затраты возрастают на 2%:

ПЕРЗпр = 6400 * 1,28 * 1,02 = 8355,84 (тыс. руб.).

-

Определим размер постоянных затрат по прогнозу, они увеличиваются на 10%:

ПОСТпр = 800 * 1,1 = 880 (тыс. руб.).

-

Определим прибыль от продаж по прогнозу:

ПРПпр = Впр — ПЕРпр — ПОСТпр = 12800 — 8355,84 — 800 = 3644,16 (тыс. руб.).

-

Определим размер налогооблагаемой прибыли по прогнозу:

ПРНпр = 3644,16 — 1460 = 2184,16 (тыс. руб.).

-

Определим чистую прибыль по прогнозу:

ПРЧпр = 2184,16 * 0,76 = 1659,9616 (тыс. руб.).

-

Определим значение производственно-финансового рычага по прогнозу:

ПРФпр = 1659,9616 : 6400 = 0,259369.

Иными словами на каждую единицу продукции в среднем будет приходиться 259,37 тыс. рублей чистой прибыли.

-

Определим уровень производственно-финансового рычага Упрф.

Темп прироста чистой прибыли:

Тпр(ЧПР) = ЧПРпр : ЧПР — 1 =

= 1659,9616 : 1596 — 1 = 0,004.

-

Определим уровень производственно-финансового рычага:

Упрф = Тпр(ЧПР) : Тпр (К) = 0,004 : 0,28 = 0,143.

Уровень производственно-финансового рычага незначителен, при увеличении объема производства на 1% чистая прибыль увеличивается на 0,14%. Уровень общего риска при принятии данного решения незначителен.

Что такое Рычаг управления?

Операционный левередж – это формула расчета затрат, которая измеряет степень, в которой фирма или проект могут увеличить операционную прибыль за счет увеличения доходов. Бизнес, который обеспечивает продажи с высокой валовой прибылью и низкими переменными издержками, имеет высокий операционный рычаг.

Чем выше степень операционного левериджа , тем больше потенциальная опасность от прогнозирования риска, при котором относительно небольшая ошибка в прогнозировании продаж может быть увеличена до больших ошибок в прогнозах денежных потоков .

Формула операционного плеча:

Degree of operating leverage=Contribution marginProfittext{Degree of operating leverage} = frac{text{Contribution margin}}{text{Profit}}Degree of operating leverage=Profit

Это можно переформулировать так:

Degree of operating leverage=Q∗CMQ∗CM−Fixed operating costswhere:Q=unit quantityCM=contribution margin (price – variable cost per unit)begin{aligned} &text{Degree of operating leverage} = frac{Q*CM}{Q*CM – text{Fixed operating costs}}\ &textbf{where:}\ &Q = text{unit quantity}\ &CM = text{contribution margin (price – variable cost per unit)}\ end{aligned}Degree of operating leverage=Q∗CM−Fixed operating costs

Ключевые моменты

- Операционный левередж – это показатель того, сколько заемных средств компания использует для финансирования своей текущей деятельности.

- Компании с высоким операционным рычагом должны покрывать большую сумму постоянных затрат каждый месяц независимо от того, продают ли они какие-либо единицы продукта.

- Компании с низкой операционной долей могут иметь высокие затраты, которые напрямую зависят от их продаж, но им приходится покрывать более низкие фиксированные затраты каждый месяц.

Расчет операционного плеча

Например, компания А продает 500 000 товаров по цене 6 долларов за штуку. Постоянные затраты компании составляют 800 000 долларов США. Стоимость производства каждого продукта составляет 0,05 доллара на единицу продукции.

Рассчитайте степень операционного левериджа компании А следующим образом:

500,000*($6.00-$0.05)500,000*($6.00-$0.05)-$800,000знак равно$2,975,000$2,175,000знак равно1.37 ог 137%. begin {align} & frac {500 000 * left ( 6,00 $ – 0,05 $ right)} {500 000 * left ( 6,00 $ – 0,05 right) – 800 000 $} \ & = frac { 2 975 000 $ } { 2 175 000 долл. США} \ & = 1,37 text {или} 137 %. end {выровнен}Взаимодействие с другими людьми500,000*($6.00-$0.05)-$800,000

Увеличение выручки на 10% должно привести к увеличению операционной прибыли на 13,7% (10% x 1,37 = 13,7%).

О чем вам говорит операционный рычаг?

Формула операционного левериджа используется для расчета точки безубыточности компании и помогает установить соответствующие цены продажи, чтобы покрыть все расходы и получить прибыль. Формула может показать, насколько хорошо компания использует свои товары с фиксированными затратами, такие как складские помещения, машины и оборудование, для получения прибыли. Чем больше прибыли компания может извлечь из того же количества основных средств, тем выше ее операционная долговая нагрузка.

Один из выводов, который компании могут извлечь из изучения операционного рычага, заключается в том, что фирмы, которые минимизируют фиксированные затраты, могут увеличивать свою прибыль без каких-либо изменений в цене продажи, марже вклада или количестве продаваемых единиц.

Высокий и низкий операционный рычаг

Важно сравнивать операционный рычаг между компаниями в одной отрасли, поскольку в одних отраслях фиксированные затраты выше, чем в других. Тогда более четко определяется концепция высокого или низкого отношения.

Большая часть расходов компании – это постоянные ежемесячные расходы, такие как аренда, независимо от объема продаж. Пока бизнес получает значительную прибыль от каждой продажи и поддерживает адекватный объем продаж, фиксированные затраты покрываются, а прибыль зарабатывается.

Прочие затраты компании – это переменные затраты, которые возникают только при продаже. Сюда входят трудозатраты на сборку продуктов и стоимость сырья, используемого для производства продуктов. Некоторые компании получают меньшую прибыль с каждой продажи, но могут иметь меньший объем продаж и при этом генерировать достаточно, чтобы покрыть фиксированные затраты.

Например, в сфере программного обеспечения более высокие фиксированные затраты на заработную плату разработчиков и более низкие переменные затраты на продажу программного обеспечения. Таким образом, у бизнеса высокая операционная долговая нагрузка. Напротив, компьютерная консалтинговая фирма взимает со своих клиентов почасовую оплату и не нуждается в дорогих офисных помещениях, поскольку ее консультанты работают в офисах клиентов. Это приводит к переменной заработной плате консультантов и низким постоянным операционным расходам. Таким образом, у бизнеса низкая операционная долговая нагрузка.

Примеры операционного плеча

Большая часть расходов Microsoft фиксированная, например, расходы на предварительную разработку и маркетинг. С каждым долларом продаж, заработанным сверх точки безубыточности, компания получает прибыль, но у Microsoft высокий операционный рычаг.

И наоборот, в розничных магазинах Walmart низкие фиксированные затраты и большие переменные затраты, особенно на товары. Поскольку Walmart продает огромное количество товаров и платит авансом за каждую проданную единицу, стоимость проданных товаров увеличивается по мере увеличения продаж. Из-за этого у магазинов Walmart низкая операционная долговая нагрузка.