Компания шьет рубашки, объем продаж стабильный, 1000 штук в месяц, цена — 900 рублей. Руководство задумалось о повышении выручки, и видит два варианта: повысить цены на 20% или увеличить объем продаж на 20%. Как рост выручки отразится на прибыли? Понять это поможет операционный рычаг.

Операционный рычаг (операционный леверидж) отражает, на сколько процентов изменится прибыль при изменении выручки на 1%. Это помогает прогнозировать будущую прибыль в зависимости от роста или снижения выручки. Эффект рычага заключается в том, что изменение выручки влечет более сильное изменение прибыли.

Существуют два вида операционного рычага: ценовой и натуральный.

Ценовой операционный рычаг

Ценовой операционный рычаг отражает влияние изменения цены на размер прибыли. Его еще называют ценовым риском.

Ценовой операционный рычаг = Выручка : Прибыль

Рассмотрим применение этого инструмента на примере производства рубашек.

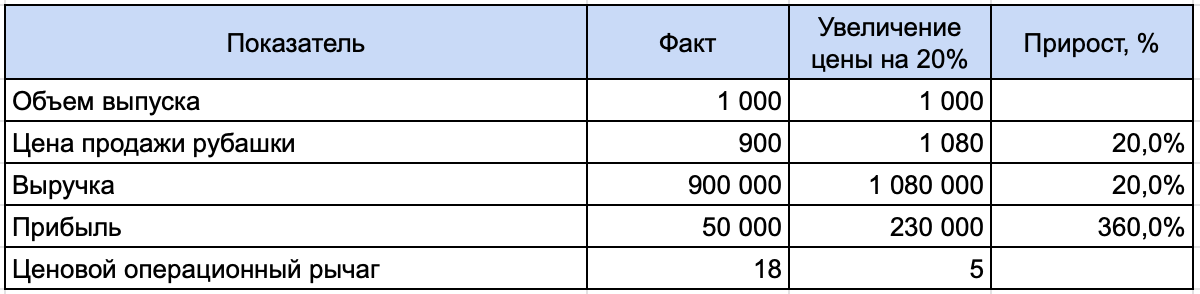

Объем продаж в месяц — 1 000 штук.

Цена — 900 рублей.

Прибыль — 50 000 рублей.

Выручка — это сумма, которую компания получает при продаже продукции. Она рассчитывается по формуле:

Выручка = Объем продаж х Цена

Выручка = 1 000 х 900 = 900 000 (руб.)

Ценовой операционный рычаг = 900 000 : 50 000 = 18

Это значит, что при росте выручки на 1% прибыль увеличится на 18%.

Изменение прибыли = 18 х 20% = 360 (%)

Возможная прибыль = 50 000 + 50 000 х 360% = 230 000 (руб.)

Формула ценового операционного рычага обратна формуле рентабельности продаж. Рентабельность показывает, какую часть выручки компании составляет прибыль:

Рентабельность продаж = Прибыль : Выручка

Ценовой операционный рычаг = 1 : Рентабельность продаж

Чем выше рентабельность, там меньше ценовой риск и устойчивее положение компании. Рассчитать рентабельность бизнеса и оценить, как на нее повлияют изменение доходов и расходов можно в таблице. Для этого достаточно сделать копию файла и внести в нее нужные данные.

Натуральный операционный рычаг

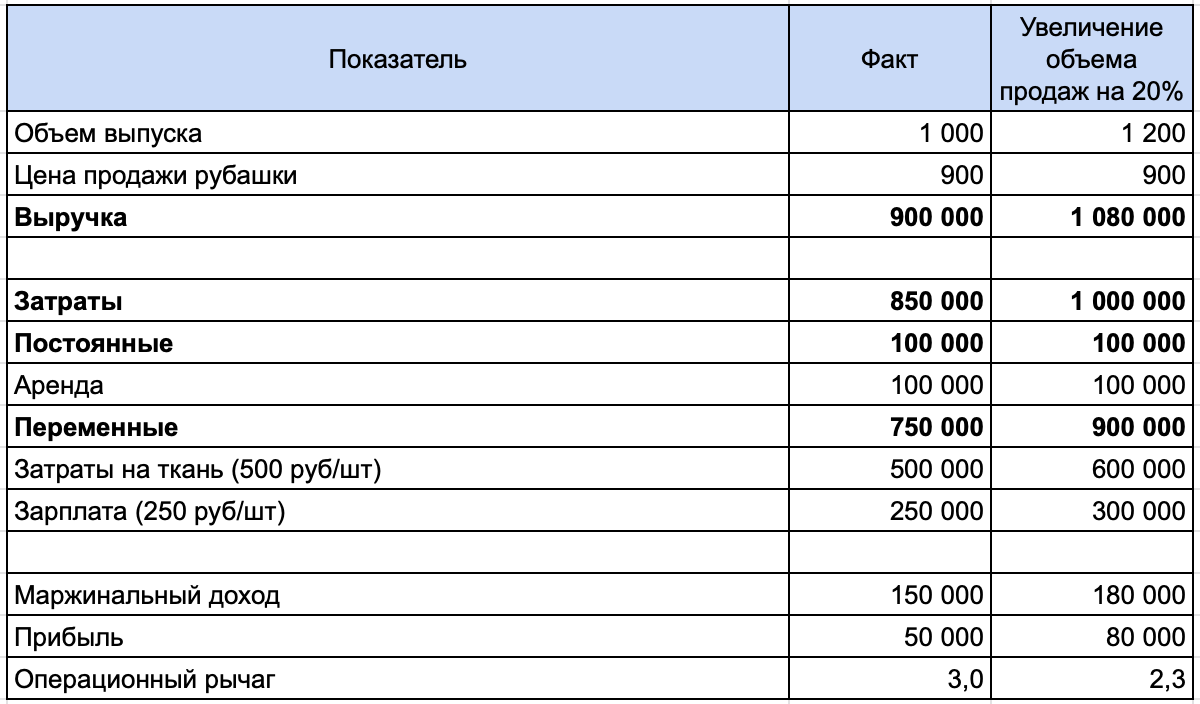

Этот рычаг показывает как изменяется прибыль в зависимости от объемов выпуска продукции и характеризует производственный риск.

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход = Выручка — Переменные затраты

Переменные затраты — это затраты, которые меняются в зависимости от объема выпуска продукции: чем больше рубашек производят, тем больше нужно ткани и тем выше зарплата швей. Существуют также постоянные затраты, на их размер объем выпуска не влияет. Независимо от того, какой объем производства, сумма аренды помещения не меняется. Проще рассчитать натуральный операционный рычаг компаниям, которые применяют учет затрат методом директ-костинг.

Если вычесть из выручки общую сумму постоянных и переменных затрат, получится прибыль. Эта сумма, которую компания заработала. В примере она равна 50 000 рублей. Как же увеличится прибыль при увеличении объема выпуска на 20%? Для расчета нам понадобятся более детальные данные по расходам компании:

Натуральный операционный рычаг = 150 000 : 50 000 = 3

Изменение прибыли = 3 х 20% = 60%

Возможная прибыль = 50 000 + 50 000 х 60% = 80 000 (руб.)

Это на 150 000 меньше, чем при увеличении цены на 20%, так как вместе с объемом выпуска вырастут и переменные затраты. Это можно увидеть и в сравнении формул:

Ценовой операционный рычаг = Выручка : Прибыль

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход меньше выручки, так как не включает переменных затрат, следовательно, натуральный операционный рычаг меньше. Ценовой операционный рычаг оказывает большее влияние на прибыль.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Почему важно отслеживать валовую или маржинальную прибыль компании?

Для определенных видов бизнеса это может быть основной показатель, на основании которого можно оценить эффективность. Если вы занимаетесь оптовой торговлей по запросам покупателей, вам не нужен склад, офис и менеджеры по продажам, у вас нет постоянных расходов, которые существенны для бизнеса. По сути, маржинальная прибыль является вашей чистой прибылью. Вы, конечно, можете взять в лизинг автомобиль для личных поездок, снимать красивый офис, чтобы произвести впечатление на знакомых, и нести подобные постоянные расходы, но должны понимать, что к бизнесу эти расходы отношения не имеют»

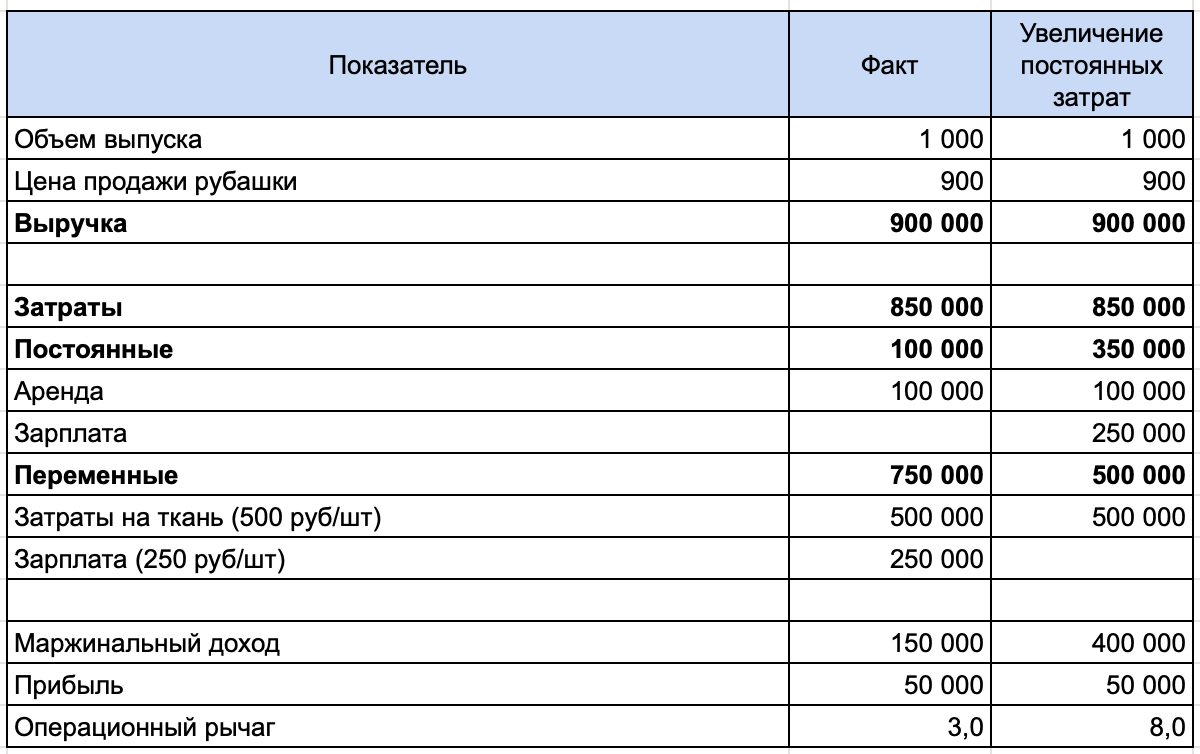

Влияние точки безубыточности на натуральный операционный рычаг

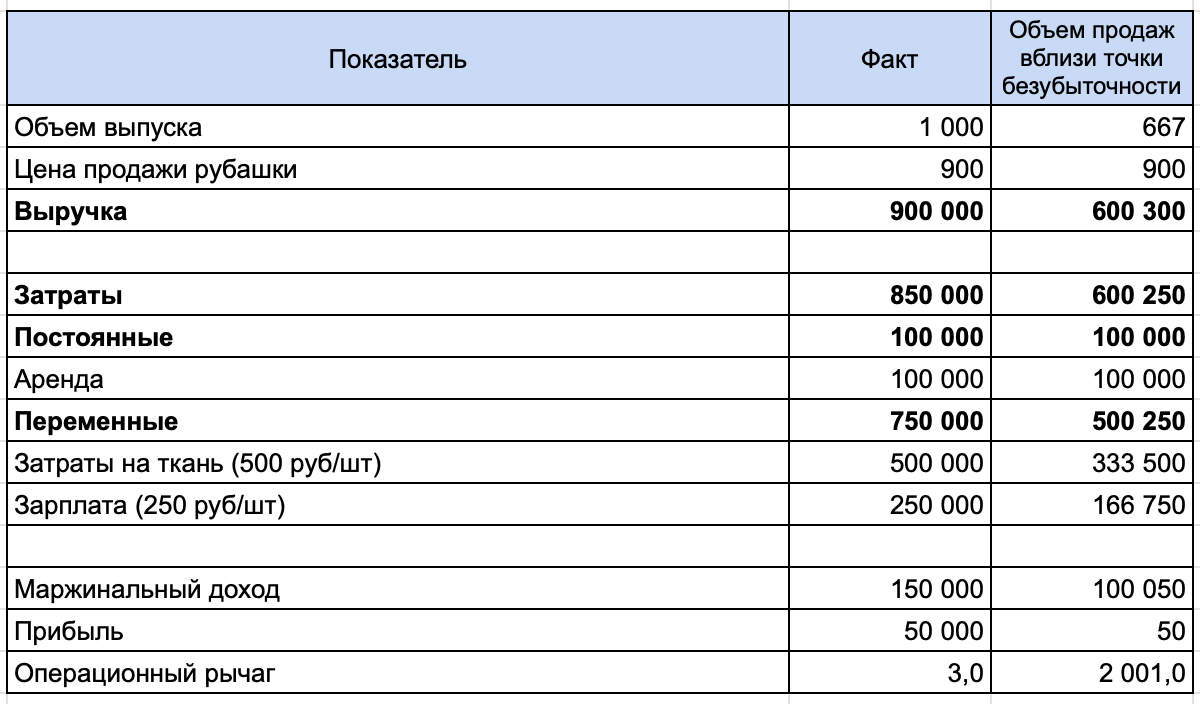

В таблице также можно увидеть, что увеличение объема продаж привело к уменьшению операционного рычага. С новыми данными он стал равен 2,3. С чем это связано?

Чем ближе объем выпуска к точке безубыточности, тем больше операционный рычаг. Точка безубыточности — объем продаж, при котором прибыль равна нулю. В ней он будет стремиться к бесконечности. Положение компании неустойчиво, а риск очень велик.

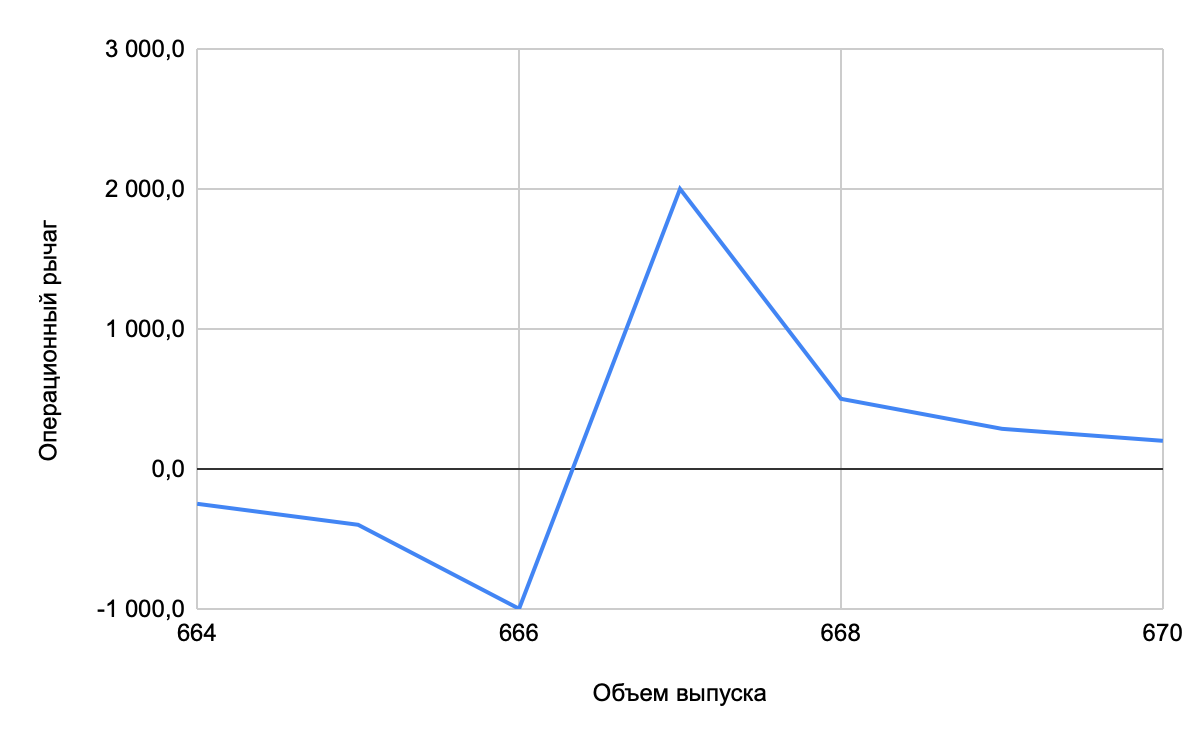

Максимальное значение рычага достигается в положении чуть выше точки безубыточности. В этом состоянии даже небольшое увеличение объема продаж приведет к значительному росту прибыли, а уменьшение — к убыткам. Точка безубыточности для производства рубашек из примера равна 666,67, но так как продать долю рубашки нельзя, она округляется до целого значения.

Расчет натурального операционного рычага для объема выпуска 667 штук, который немного больше точки безубыточности, показывает, что рычаг составляет 2 001. Дальнейшее повышение объема выпуска ведет к уменьшению операционного рычага. Это можно увидеть на графике.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Многие понимают, что основной функцией операционного рычага является определение точки безубыточности бизнеса — при каком обороте валовая прибыль покроет постоянные расходы, и начнет формироваться чистая прибыль бизнеса. С другой стороны, операционный рычаг дает понимание о рисках бизнеса в случае существенного падения выручки, помогает понять, какая нужна подушка безопасности, чтобы обеспечить функционирование бизнеса в кризисное время»

Влияние изменения структуры затрат

Так как в расчете натурального операционного рычага присутствует маржинальный доход, повлиять на его значение может изменение структуры затрат. Перенос затрат из переменных в постоянные увеличит маржинальный доход и значение операционного рычага. Это связано с изменением точки безубыточности.

Чем больше постоянных затрат в себестоимости, тем больше рычаг и производственный риск. Поэтому важно искать пути ее снижения: переводить сотрудников на сдельную оплату труда, брать оборудование в лизинг, чтобы уменьшить амортизационные отчисления.

Если швейное производство из примера переведет швей на оклад, зарплата перейдет в постоянные расходы, это увеличит операционный рычаг с 3 до 8. Производственный риск в этом случае возрастает.

Запас финансовой прочности

Натуральный операционный рычаг используется при расчете запаса финансовой прочности. Этот показатель отражает разницу между текущим состоянием компании и точкой безубыточности. Он показывает, на сколько может уменьшиться выручка, чтобы прибыль стала нулевой.

Запас финансовой прочности = 1 : Операционный рычаг

Используем показатели натурального операционного рычага, полученные в результате расчета разных сценариев для производства рубашек:

Как можно увидеть из таблицы, запас финансовой прочности растет при позитивном сценарии развития — росте объема выпуска. Значение финансовой прочности становится критически низким, если объем выпуска близок к точке безубыточности.

Резюмируем

- Операционный рычаг показывает, как изменение выручки на 1% повлияет на изменение прибыли.

- Операционный рычаг может быть ценовым и натуральным.

- Ценовой операционный рычаг — это отношение выручки к прибыли, он отражает влияние изменения цены на прибыль (ценовой риск).

- Натуральный операционный рычаг — это отношение маржинального дохода к прибыли, он отражает влияние изменения объема производства и структуры затрат на прибыль (производственный риск).

- На основе натурального операционного рычага можно рассчитать запас финансовой прочности.

Операционный рычаг (или, как его еще называют, операционный ливеридж) — это один из основных экономических показателей. Он не только дает возможность оценить текущую ситуацию, но также и активно используется в прогнозировании. Пожалуй, наиболее важным операционный ливеридж является в контексте определения экономических рисков в конкретном периоде.

Операционный рычаг — определение

Существует множество различных критериев, по которым можно определить экономическое состояние предприятия. Так, операционный рычаг — это показатель, который демонстрирует зависимость динамики изменения темпов прибыли от выручки. Важную роль здесь играет такое понятие, как точка безубыточности, которая обозначает минимальный объем выручки, покрывающий все издержки на производство. Также стоит учитывать факторы, которые влияют на динамику второго показателя. Это могут быть как ценовые колебания, так и изменения в объеме спроса.

Понятие операционного рычага неразрывно связано с удельным весом постоянных затрат в общих издержках производства. Именно этим и определяется чувствительность размера прибыли к показателю выручки. Чем ниже постоянные затраты, тем активнее динамика первого значения по отношению ко второму.

Особенности операционного рычага

Такой показатель, как операционный рычаг, характеризуется целым рядом отличительных особенностей. Среди них стоит особенно выделить следующие:

- Определить эффект операционного рычага будет целесообразным только в том случае, когда организация в своей деятельности перешагнула через точку безубыточности. Это можно объяснить тем, что, независимо от размера полученного дохода, предприятие обязано погасить расходы, которые относятся к постоянным.

- По мере увеличения объема сбыта продукции, а соответственно, и выручки, постепенно снижается значимость операционного рычага. Поскольку предприятие уже преодолело нулевой (безубыточный) уровень, прибыль с ростом дохода будет также непрерывно увеличиваться. И наоборот.

- Зависимость между прибылью и операционным ливериджем обратная. Таким образом, можно сказать, что данный показатель некоторым образом выравнивает значения доходности и риска.

- Эффект операционного рычага является справедливым только для краткосрочного периода. Это можно объяснить тем, что постоянные издержки постепенно изменяются ввиду колебания тарифов и прочих факторов.

Приемы уменьшения постоянных затрат

Для того чтобы уменьшить долю постоянных затрат в их общем количестве, могут быть использованы следующие приемы:

- сокращение расходов на содержание управленческого аппарата;

- реализация или сдача в аренду оборудования, которое простаивает, чтобы уменьшить амортизационные отчисления и расходы на его содержание;

- чтобы не нагружать бюджет большим количеством расходов, можно брать производственные машины в лизинг;

- экономия ресурсов и сокращение затрат на оплату коммунальных услуг.

Как сэкономить на переменных затратах

Поскольку переменные издержки также сказываются на конечном показателе операционного рычага, на производстве стоит принимать некоторые меры по их снижению:

- уменьшение количества персонала за счет автоматизации всех процессов или же повышения производительности труда иными способами;

- рационализация складского хозяйства путем уменьшения запасов, что позволит сократить расходы на их хранение и обслуживание;

- пересмотр логистической системы в пользу более выгодных методов поставок.

Расчет операционного рычага

Дает возможность оценить изменение прибыли в процентном соотношении при колебаниях затрат и выручки такой показатель, как операционный рычаг. Формула его представляет собой отношение маржинальной прибыли к прибыли, которая была получена до вычета соответствующих процентных платежей. Можно сказать, что это характеристика изменения прибыли на каждый процентный пункт повышения уровня сбыта.

Существует еще один способ, в соответствии с которым может быть рассчитан операционный рычаг. Формула будет справедлива для тех предприятий, которые выпускают широкий перечень наименований товаров. Так, данный показатель рассчитывается как отношение между:

- разницей выручки и переменных издержек;

- разницей выручки, переменных издержек и условно-постоянных расходов.

Если руководитель предприятия в полной мере понимает механизм действия данного показателя, то он имеет возможность манипулировать издержками с целью повысить значение показателя прибыли.

Свойства операционного рычага

Данный показатель обладает следующими свойствами:

- воздействие и размер операционного рычага прямопропорциональны постоянным издержкам и обратнопропорциональны переменным;

- наиболее высоким показатель операционного рычага является в том случае, когда объем сбыта продукции является близким к точке безубыточности (это свидетельствует о высоком уровне риска);

- несмотря на то что низкое значение операционного ливериджа характеризуется небольшим риском, стоит отметить, что на значительную прибыль в данном случае также рассчитывать не стоит.

Сила рычага

Сила воздействия операционного рычага зависит от того, какова доля постоянных издержек в общих затратах предприятия. Это один из важнейших показателей, в соответствии с которым может быть определен уровень риска предпринимательской деятельности. Он отражает колебания прибыли в зависимости от объема продаж и доходов. Для определения данного показателя необходимо для начала рассчитать маржинальный доход.

Сила воздействия операционного рычага определяется исходя из конкретного количества произведенной продукции. Так, можно определить риск потерять прибыль из-за перепадов объемов продаж. Можно сказать, что сила операционного рычага и вероятность понести убытки имеют прямопропорциональную зависимость.

Расчет показателя операционного рычага является объективной необходимостью для проведения качественного анализа работы предприятия. Он позволит вовремя выявить все риски и недостатки в организации сбыта, чтобы минимизировать вероятность финансовых потерь и банкротства.

Варианты операционного рычага

Существует несколько вариантов, в соответствии с которыми может быть рассчитан данный показатель. Таким образом, операционный рычаг равен:

- соотношению постоянных и переменных расходов, что существенно отражается на прибыльности предприятия;

- соотношению темпов изменения нераспределенной прибыли к объему реализации товарной продукции;

- отношению прибыли к постоянной категории расходов.

Стоит отметить, что увеличение активов предприятия за счет поступления любых дополнительных средств всегда провоцирует повышение показателя операционного ливериджа.

Как действует операционный рычаг

Воздействие операционного рычага отражает предпринимательский риск. В том случае, когда данный показатель высокий, на каждый процент уменьшения суммы выручки приходится значительное снижение размера прибыли. также важно учитывать влияние размера постоянных издержек. Так, в том случае, когда операционный рычаг оказывается достаточно высоким для крупных предприятий, им стоит проявить осторожность. При малейшем колебании в сфере экономики платежеспособность клиентов резко снизиться, а уровень постоянных расходов останется на том же уровне или вовсе увеличится.

Воздействие операционного рычага необходимо оценивать на всех этапах жизненного цикла продукта. Это позволит своевременно реагировать на изменения в экономике. Таким образом, менеджмент будет иметь возможность манипулировать постоянными и переменными издержками с целью приведения операционного рычага к оптимальному уровню.

Расчет эффекта операционного рычага

Базу данного показателя составляет соотношение постоянных и переменных издержек применительно к размеру финансового результата. Стоит отметить, что прибыль и выручка изменяются неодинаково ввиду наличия обязательных платежей по коммунальным услугам, амортизации и так далее. Можно сказать, что финансовый результат будет тем сильнее зависеть от уровня дохода, чем выше будут постоянные затраты.

Применительно ко всему вышесказанному операционный рычаг равен отношению прироста прибыли к приросту выручки. Рассчитанный подобным образом показатель помогает спрогнозировать финансовый результат в зависимости от колебаний в размере доходов и постоянных затрат.

Экономическая устойчивость предприятия

Любой эффективный менеджер обязан владеть методиками расчета операционного рычага, чтобы иметь возможность оценить экономическую устойчивость предприятия и вовремя оказать влияние на нее. Такая методика позволяет оценить ситуацию точно оперативно без составления подробных отчетов. Появляется возможность скорректировать объемы реализации и уровень издержек с целью получения максимальной прибыли. В данном контексте обязательно следует учитывать следующие факторы:

- несмотря на то что постоянные затраты могут сдвинуть точку безубыточности, их изменение не оказывает никакого влияния на маржинальную прибыль;

- переменные затраты не просто изменяют значение безубыточности, но также могут оказать существенное влияние на прибыль;

- если изменение различных видов издержек произойдет одновременно, то нулевой уровень значительно сдвинется на графике безубыточности;

- ценовая политика оказывает существенное влияние на маржинальную прибыль.

Основные допущения

При расчете операционного рычага, а также при проведении соответствующего анализа производства используются следующие основные допущения:

- все затраты предприятия можно четко разделить на постоянные и переменные (в некоторых случаях менеджеры прибегают к приблизительной классификации);

- фирма занимается производством одного вида товара (если продукция выпускается в ассортименте, то он не должен изменяться на протяжении всего отчетного периода);

- как затраты, так и доходы должны напрямую зависеть от объемов производимой продукции;

- в конце отчетного периода не должно оставаться запасов готовой продукции (она должна быть реализована в полном объеме);

- все показатели, кроме масштабов производства, должны оставаться постоянными, или их разброс их значений во времени должен быть незначительным (это касается уровня цен, производительности труда, ассортиментной составляющей и так далее);

- операционный анализ применим только для краткосрочного периода (не более года), в течение которого постоянные затраты существенно не изменяются.

Что отражает показатель

Операционный рычаг дает представление о следующих моментах в деятельности предприятия:

- уровень экономической эффективности для конкретного показателя сбыта (в связи с этим можно спланировать объем продаж, позволяющий достичь желаемых размеров маржинальной прибыли);

- определение объемов сбыта, которые обеспечат полное покрытие всех затрат на производство (имеется в виду достижение безубыточного уровня);

- формирование запасов финансовой прочности в соответствии с показателем экономического риска;

- влияние каждого отдельно взятого показателя работы предприятия на конечный уровень прибыли.

Полноценный операционный анализ позволяет глубже изучить особенности функционирования предприятия. Кроме того, он дает возможность оперативно реагировать на изменения во внутренней и внешней среде, чтобы снизить риск экономических потерь.

Основные выводы

Нельзя недооценивать роль финансового рычага в анализе деятельности производственного предприятия. Этот показатель помогает установить четкую зависимость между прибылью и уровнем дохода, а также основными видами издержек. Это помогает руководству оперативно отреагировать на те или иные изменения внутренней или внешней среды, чтобы избежать значительных финансовых потерь. Еще одним важным моментом в расчете операционного рычага является его взаимосвязь с уровнем экономического риска. Он будет тем выше, чем более значительным будет ливеридж. Обычно максимальное значение наблюдается в тех случаях, когда реализация продукции приблизительно равна уровню безубыточности.

Операционный леверидж: формула, что характеризует

Анализ различных финансово-экономических показателей — это важнейшая составляющая процесса ведения предпринимательской деятельности. Только зная цифры, предприниматель или менеджер может полноценно заниматься управленческой деятельностью и принимать рациональные решения. В рамках одной статьи просто невозможно разобрать все коэффициенты, характеризующие деятельность предприятия. Сегодня мы рассмотрим только один очень важный показатель — операционный леверидж. А именно, постараемся понять что это такое, как его рассчитать и главное — для чего.

Что такое финансовый и операционный леверидж

Наиболее полное понимание того, что такое операционный леверидж может сложиться только в случае комплексного изучения других коэффициентов анализа финансово-хозяйственной деятельности предприятия. Но здесь отметим, что данный показатель представляет собой один из основных механизмов управления параметрами доходность (прежде всего, прибылью) предприятия. Ключевой принцип положенный в формирование этого показателя это оптимизация соотношения между постоянными и переменными затратами предприятия.

Последнее замечание связано с тем, что переменные и постоянные издержки, а точнее — их соотношение оказывают непосредственное влияние на динамику доходов (выручки и прибыли). Например, в других статьях на нашем сайте вы можете почитать о том, как величина постоянных затрат изменяется в составе себестоимости в зависимости от изменения объемов выпуска товаров и услуг; или о том, какие особенности имеют переменные издержки предприятия.

Таким образом, когда доход увеличивается в результате увеличения объемов производства, а величина постоянных издержек остается неизменной, происходит, по сути, автоматическое увеличение прибыли компании вследствии такого “растягивания” постоянных издержек на весь увеличившийся объем производства.

Что характеризует операционный леверидж

Из вышесказанного следует, что операционный леверидж является основной характеристикой для определения оптимальной динамики прибыли предприятия в зависимости от объемов производства и реализации продукции. Операционный леверидж неразрывно связан с таким параметром инвестиционного анализа, как точка безубыточности.

Анализ соотношения между переменными и постоянными затратами помогает при планировании динамики изменения прибыли и выручки предприятия. Иными словами, операционный леверидж позволяет анализировать зависимость между изменением объема производства и прибылью предприятия, получаемой в ходе реализации производимой продукции.

Например, с помощью операционного рычага можно проследить такую зависимость — при увеличении выручки происходит более быстрый рост прибыли, который при этом зависит от соотношения прямых и накладных расходов. Если доля постоянных затрат в структуре себестоимости относительно невелика, то темп роста прибыли по отношению к темпу роста выручки будет выше.

Определение операционного рычага, как других параметров инвестиционного анализа, является центральным ядром при составлении бизнес-плана любого проекта. Необходимо не просто рассчитать эти параметры, но и сделать это в рамках единой финансовой модели, а далее — встроить в общую структуру бизнес-плана. Поэтому, если вы планируете заниматься проектированием будущего предприятия самостоятельно, то советуем вам все же скачать образец готового бизнес-плана для аналогичного вашему предприятия, что станет неким ориентиром в этом непростом процессе.

Формула для расчета операционного левериджа (в стоимостном выражении)

Как и для многих других параметров для операционного рычага существует два варианта расчета — в стоимостном и в натуральном выражении. Для начала рассмотрим, как рассчитать операционный рычаг в стоимостном выражении. Формула в данном случае будет выглядеть следующим образом:

Операционный рычаг = Выручка/Прибыль.

Важно заметить, что величина выручки и прибыли в данном случае предполагает только доход, полученный в ходе реализации (продажи) товаров или услуг. Еще одно замечание касается того, что стоит помнить, что выручка представляет собой сумму таких параметров как величина прибыли (торговой наценки), постоянных и переменных затрат. Отсюда и появляется возможность для проведения маржинального (связанного с постоянными и переменными издержками) анализа для определения оптимальной структуры себестоимости, точки безубыточности, планирования изменения прибыли и др.

Учитывая вышеназванное можно модифицировать формулу операционного левериджа следующим образом:

Операционный рычаг = (Прибыль+Постоянные затраты+Переменные затраты)/Прибыль= 1 + Постоянные затраты/Прибыль + Переменные затраты/Прибыль.

Формула для расчета операционного левериджа (в натуральном выражении)

Формулу для расчета операционного левериджа в натуральном выражении иногда еще называют производственным левериджем. Данный показатель вычисляется следующим образом:

Операционный рычаг = (Выручка — Переменные затраты)/Прибыль

или

Операционный рычаг = (Прибыль + Постоянные затраты)/Прибыль = 1 + Постоянные затраты/Прибыль. Получаемое в результате число является коэффициентом в абсолютном выражении, который показывает соотношение между маржинальным доходом и величиной прибыли от реализации товаров или услуг.

Для того, чтобы проверить, не допустили ли вы серьезных ошибок, можете учесть, что значение операционного левериджа всегда будет больше единицы. Объясняется это тем, что величина маржинального дохода включает в себя не только размер прибыли, но и сумму постоянных затрат.

Также при операционном анализе деятельности предприятия определяются коэффициенты абсолютной, текущей и срочной ликвидности. Для их расчета используются данные баланса.

Как операционный леверидж применяется для планирования деятельности предприятия

Безусловно, бизнес-планирование не ограничивается только расчетом инвестиционных параметров. Необходимо будет и оценить общую социально-экономическую ситуацию, и конкурентные преимущества товара или услуги, и разработать маркетинговую программу по ее продвижению, и еще ряд других разделов. Но определение операционного левериджа и точки безубыточности является тем центральным звеном, которое позволит еще до запуска производства определить, а целесообразен ли в принципе проект.

Далее выделим некоторые направления задач, решение которых достигается, в том числе, при помощи определения операционного левериджа:

- Во-первых, операционный леверидж позволяет определить критическую точку (объем) производства и исходя из этого принимать решения о целесообразности дальнейшей деятельности;

- Во-вторых, леверидж помогает при расчете финансового результата в целом по организации, а также по видам продукции, работ или услуг на основании схемы «затраты – объем – прибыль»;

- В-третьих, когда мы принимаем решение о расширении выпуска, внедрении новых продуктов и т.д. нужно понимать, на сколько увеличатся доходы компании в ходе такой модернизации. Здесь опять же не обойтись без определения операционного левериджа.

- В-четвертых, операционный леверидж является базой для определения порога рентабельности при составлении производственных программ, установлении цен на товары, работы или услуги.

- И, наконец, производственный леверидж характеризует взаимосвязь таких важных параметров как структура себестоимости, объем производства и реализации товаров и услуг и прибыли предприятия. А также данный параметр показывает изменение прибыли в зависимости от изменения объемов продаж.

Выводы: влияние эффекта операционного левериджа на эффективность бизнес-процессов

Таким образом становится понятно, что операционный леверидж является одним из главных параметров, характеризующих эффективность деятельности предприятия. Ведь такие параметры, как «Выручка», «Прибыль», «Себестоимость», «Постоянные затраты», «Переменные затраты», «Точка безубыточности» и др. являются первостепенно важными для отслеживания динамики развития предприятия. А операционный леверидж в свою очередь становится тем самым показателем, который в той или иной степени объединяет все названные величины. Поэтому важно определить величину операционного левериджа еще на этапе планирования будущего предприятия.

Наша компания предлагает вам разные варианты типовых бизнес-планов, например, бизнес-план открытия музея. Также вы можете выбрать любой другой вариант документа.

Для того, чтобы сэкономить ваши силы и время советуем вам заранее скачать образец готового бизнес-плана для предприятия, работающего в той же отрасли. Понятная структура этого документа, а также готовая финансовая модель позволит учесть все необходимые аспекты бизнес-планирования и автоматически просчитать большинство финансовых показателей. Если, вы сомневаетесь в том, что сможете самостоятельно правильно разработать бизнес-плана для вашего проекта, то советуем обратиться к профессионалам, которые займутся бизнес-планированием в формате «под ключ» и с учетом всех индивидуальных особенностей вашего бизнеса.

Похожие статьи

Понятие

операционного рычага тесно связано со

структурой затрат компании. Операционный

рычаг или производственный леверидж

(leverage – рычаг) – это механизм управления

прибылью компании, основанный на

улучшении соотношения постоянных и

переменных затрат.

С

его помощью можно планировать изменение

прибыли организации в зависимости от

изменения объема реализации, а также

определить точку безубыточной. Необходимым

условием применения механизма

операционного рычага является

использование маржинального метода,

основанного на подразделении затрат

на постоянные и переменные. Чем ниже

удельный вес постоянных затрат в общей

сумме затрат предприятия, тем в большей

степени изменяется величина прибыли

по отношению к темпам изменения выручки

компании.

Как

уже говорилось, на предприятии существуют

два вида затрат: переменные

и постоянные.

Их структура в целом, а в частности

уровень постоянных затрат, в общей

выручке предприятия или в выручке от

единицы продукции могут значительно

влиять на тенденцию изменения прибыли

или издержек. Это происходит из-за того,

что каждая дополнительная единица

продукции приносит некоторую дополнительную

доходность, которая идет на покрытие

постоянных затрат, и в зависимости от

соотношения постоянных и переменных

затрат в структуре издержек компании,

общий прирост доходов от дополнительной

единицы товара может выразиться в

значительном резком изменении прибыли.

Как только достигается уровень

безубыточности, появляется прибыль,

которая начинает расти быстрее, чем

объем продаж.

Операционный

рычаг является инструментом для

определения и анализа данной зависимости.

Другими словами он предназначен для

установления влияния прибыли на изменение

объема реализации.

Производственный

(операционный) леверидж количественно

характеризуется соотношением между

постоянными и переменными расходами в

общей их сумме и величиной показателя

«Прибыль до вычета процентов и налогов».

Зная производственный рычаг можно

прогнозировать изменение прибыли при

изменении выручки. Различают ценовой

и натуральный ценовой рычаг.

Ценовой

операционный рычаг (Рц) вычисляется по

формуле:

Рц

= В/П

где,

В – выручка от продаж; П – прибыль от

продаж.

Учитывая,

что В

= П + Зпер + Зпост,

формулу расчета ценового операционного

рычага можно записать как:

Рц

= (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П

где,

Зпер – переменные затраты; Зпост –

постоянные затраты.

Натуральный

операционный рычаг (Рн) вычисляется по

формуле:

Рн

= (В-Зпер)/П = (П + Зпост)/П = 1 + Зпост/П

где,

В – выручка от продаж; П – прибыль от

продаж; Зпер – переменные затраты; Зпост

– постоянные затраты.

Величину

операционного левериджа можно считать

показателем рискованности не только

самого предприятия, но и вида бизнеса,

которым это предприятие занимается,

поскольку соотношение постоянных и

переменных расходов в общей структуре

затрат является отражением не только

особенностей данного предприятия и его

учетной политики, но и отраслевых

особенностей деятельности.

Однако

считать, что высокая доля постоянных

расходов в структуре затрат предприятия

является отрицательным фактором, так

же как и абсолютизировать значение

маржинального дохода, нельзя. Увеличение

производственного левериджа может

свидетельствовать о наращивании

производственной мощи предприятия, о

техническом перевооружении, повышении

производительности труда. Прибыль

предприятия, у которого уровень

производственного левериджа выше, более

чувствительна к изменениям выручки.

При резком падении продаж такое

предприятие может очень быстро «упасть»

ниже уровня безубыточности. Иными

словами, предприятие с более высоким

уровнем производственного левериджа

является более рискованным.

Операционный

рычаг

(производственный леверидж) — это

потенциальная возможность влиять на

прибыль компании, путем изменения

структуры себестоимости и объем

производства.

Эффект

операционного рычага

проявляется в том, что любое изменение

выручки от продаж всегда ведет к более

сильному изменению прибыли. Этот эффект

вызван различной степенью влияния

динамики переменных затрат и постоянных

затрат на финансовый результат при

изменении объема выпуска. Влияя на

величину не только переменных, но и

постоянных затрат, можно определить,

на сколько процентных пунктов увеличится

прибыль.

Уровень

или силу воздействия операционного

рычага (Degree operating leverage, DOL) рассчитываем

по формуле:

DOL

= MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

где

MP — маржинальная прибыль; EBIT

— прибыль до вычета процентов;

FC — условно-постоянные расходы

производственного характера; Q — объем

производства в натуральных показателях;

p — цена за единицу продукции; v — переменные

затраты на единицу продукции.

Уровень

операционного рычага позволяет рассчитать

величину процентного изменения прибыли

в зависимости от динамики объема продаж

на один процентный пункт. При этом

изменение EBIT составит DOL%.

Чем

больше доля постоянных затрат компании

в структуре себестоимости, тем выше

уровень операционного рычага, и

следовательно, больше деловой

(производственный) риск.

По

мере удаления выручки от точки

безубыточности сила воздействия

операционного рычага уменьшается, а

запас финансовой прочности организации

наоборот растет. Данная обратная связь

связана с относительным уменьшением

постоянных издержек предприятия.

Так

как многие предприятия выпускают широкую

номенклатуру продукции, уровень

операционного рычага удобнее рассчитывать

по формуле:

DOL

= (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

где

S — выручка от реализации; VC — переменные

издержки.

Уровень

операционного

рычага

не является постоянной величиной и

зависит от определенного, базового

значения реализации. Например, при

безубыточном объеме продаж уровень

операционного рычага будет стремиться

к бесконечности. Уровень операционного

рычага имеет наибольшее значение в

точке, немного превышающей точку

безубыточности. В этом случае даже

незначительное изменение объема продаж

приводит к существенному относительному

изменению ЕВIТ. Изменение от нулевой

прибыли к какому-либо ее значению

представляет собой бесконечное процентное

увеличение.

На

практике большим операционным рычагом

обладают те компании, которые имеют

большую долю основных фондов и НМА

(нематериальных активов) в структуре

баланса и большие управленческие

расходы. И наоборот, минимальный уровень

операционного рычага присущ компаниям,

у которых велика доля переменных затрат.

Таким

образом, понимание механизма действия

производственного левериджа позволяет

эффективно управлять соотношением

постоянных и переменных затрат в целях

повышения рентабельности оперативной

деятельности компании.

Предпринимательская

деятельность связана со многими

факторами. Все их можно разделить на

две группы. Первая группа факторов

связана с максимизацией прибыли. Другая

группа факторов связана с выявлением

критических показателей по объему

реализуемой продукции, наилучшим

сочетанием предельной выручки и

предельных затрат, с делением затрат

на переменные и постоянные. Эффект

операционного рычага заключается в

том, что любое изменение выручки от

реализации всегда порождает более

сильное изменение прибыли.

В современных

условиях на российских предприятиях

вопросы регулирования массы и динамики

прибыли выходят на одно из первых мест

в управлении финансовыми ресурсами.

Решение данных вопросов входит в рамки

операционного (производственного)

финансового менеджмента.

Основа финансового

менеджмента — финансовый хозяйственный

анализ, в рамках которого на первый план

выступает анализ структуры себестоимости.

Известно, что

предпринимательская деятельность

связана со многими факторами, влияющими

на ее результат. Все их можно разделить

на две группы. Первая группа факторов

связана с максимизацией прибыли за счет

спроса и предложения, ценовой политики,

рентабельности продукции, ее

конкурентоспособности. Другая группа

факторов связана с выявлением критических

показателей по объему реализуемой

продукции, наилучшим сочетанием

предельной выручки и предельных затрат,

с делением затрат на переменные и

постоянные.

К переменным

затратам, которые изменяются от изменения

объема выпуска продукции, относятся

сырье и материалы, топливо и энергия

для технологических целей, покупные

изделия и полуфабрикаты, основная

заработная плата основных производственных

рабочих, освоение новых видов продукции

и др. К постоянным (общефирменным)

затратам — амортизационные отчисления,

арендная плата, заработная плата

административно-управленческого

аппарата, проценты за кредит, командировочные

расходы, расходы на рекламу и др.

Анализ производственных

затрат позволяет определить их влияние

на объем прибыли от реализации, но если

к этим проблемам подойти глубже, то

выясняется следующее:

такое деление

помогает решить задачу увеличения массы

прибыли за счет относительного сокращения

тех или иных затрат;

позволяет искать

наиболее оптимальное сочетание переменных

и постоянных затрат, обеспечивающих

прибавку прибыли;

позволяет судить

об окупаемости затрат и финансовой

устойчивости на случай ухудшения

хозяйственной ситуации.

Критерием выбора

наиболее рентабельной продукции могут

служить следующие показатели:

валовая маржа на

единицу продукции;

доля валовой маржи

в цене единицы продукции;

валовая маржа на

единицу ограниченного фактора.

Рассматривая

поведение переменных и постоянных

затрат, следует анализировать состав

и структуру затрат на единицу продукции

в определенном периоде времени и при

определенном количестве продаж. Вот

как характеризуется поведение переменных

и постоянных затрат при изменении объема

производства (сбыта).

Таблица. Поведение

переменных и постоянных затрат при

изменении объема производства (сбыта)

|

Объем производства |

Переменные |

Постоянные |

||

|

суммарные |

на единицу |

суммарные |

на единицу |

|

|

Растет |

Увеличиваются |

Неизменные |

Неизменные |

Уменьшаются |

|

Падает |

Уменьшаются |

Неизменные |

Неизменные |

Увеличиваются |

Структура издержек

не столько количественное отношение,

сколько качественное. Тем не менее

влияние динамики переменных и постоянных

затрат на формирование финансовых

результатов при изменении объема

производства весьма существенно. Именно

со структурой затрат тесно связан

операционный рычаг.

Эффект

операционного рычага заключается в

том, что любое изменение выручки от

реализации всегда порождает более

сильное изменение прибыли.

Для расчета эффекта

или силы воздействия рычага используется

целый ряд показателей. При этом требуется

разделение издержек на переменные и

постоянные с помощью промежуточного

результата. Эту величину принято называть

валовой маржой, суммой покрытия, вкладом.

В эти показатели

входят:

валовая маржа =

прибыль от реализации + постоянные

затраты;

вклад (сумма

покрытия) = выручка от реализации —

переменные затраты;

эффект рычага =

(выручка от реализации — переменные

затраты) / прибыль от реализации.

Если трактовать

эффект воздействия операционного рычага

как изменение валовой маржи, то ее расчет

позволит ответить на вопрос насколько

изменяется прибыль от увеличения объема

(производства, сбыта) продукции.

Изменяется выручка,

изменяется сила рычага. Например, если

сила рычага равна 8,5, а рост выручки

планируется на 3%, то прибыль вырастет

на: 8,5 х 3% = 25,5%. Если выручка падает на

10%, то прибыль уменьшается на: 8,5 х 10% =

85%.

Однако при каждом

росте выручки от реализации сила рычага

меняется, а прибыль растет.

Перейдем к следующему

показателю, который вытекает из

операционного анализа, — порогу

рентабельности

(или точки безубыточности).

Порог рентабельности

рассчитывается как отношение постоянных

затрат к коэффициенту валовой маржи:

Кваловой

маржи =

валовая маржа / выручка от реализации

Отсюда:

порог рентабельности

= постоянные расходы / Кваловой

маржи

Следующий показатель

— запас

финансовой прочности:

Запас финансовой

прочности = выручка от реализации —

порог рентабельности.

Размер финансовой

прочности показывает, что у предприятия

есть запас финансовой устойчивости, а

значит, и прибыль. Но чем ниже разница

между выручкой и порогом рентабельности,

тем больше риск получить убытки. Итак:

сила воздействия

операционного рычага зависит от

относительной величины постоянных

затрат;

сила воздействия

операционного рычага прямо связана с

ростом объема реализации;

сила воздействия

операционного рычага тем выше, чем

предприятие ближе к порогу рентабельности;

сила воздействия

операционного рычага зависит от уровня

фондоемкости;

сила воздействия

операционного рычага тем сильнее, чем

меньше прибыль и больше постоянные

расходы.

Пример

для расчета

Исходные данные:

Выручка от реализации

продукции — 10000 тыс. руб.

Переменные затраты

— 8300 тыс. руб,

Постоянные затраты

— 1500 тыс. руб.

Прибыль — 200 тыс.

руб.

Расчет:

1. Рассчитаем силу

воздействия операционного рычага.

Сумма покрытия =

1500 тыс. руб. + 200 тыс. руб. = 1700 тыс. руб.

Сила воздействия

операционного рычага = 1700 / 200 = 8,5 раза,

2. Предположим, что

на следующий год прогнозируется рост

объема реализации на 12 %. Мы можем

рассчитать, на сколько процентов

возрастет прибыль:

12% * 8,5 =102%.

10000 * 112% / 100= 11200 тыс.

руб

8300 * 112% / 100 = 9296 тыс.

руб.

11200 — 9296 = 1904 тыс.

руб.

1904 — 1500 = 404 тыс. руб.

Сила воздействия

рычага = (1500 + 404) / 404 = 4,7 раза.

Отсюда прибыль

возрастает на 102 %:

404 — 200 = 204; 204 * 100 /

200 = 102%.

Определим порог

рентабельности для этого примера. Для

этих целей следует рассчитать коэффициент

валовой маржи. Он считается как отношение

валовой маржи к выручке от реализации:

1904 / 11200 = 0,17.

Зная коэффициент

валовой маржи — 0,17, считаем порог

рентабельности.

Порог рентабельности

= 1500 / 0,17 = 8823,5 руб.

Анализ структуры

стоимости позволяет выбрать стратегию

поведения на рынке. Существует правило

при выборе выгодных вариантов

ассортиментной политики — правило «50

: 50».

Управление затратами

в связи с использованием эффекта

операционного рычага позволяет оперативно

и комплексно подходить к использованию

финансов предприятия. Для этого можно

воспользоваться правилом «50/50»

Все виды продукции

подразделяются на две группы в зависимости

от доли переменных затрат. Если она

больше 50 %, то поданным видам продукции

выгоднее работать над снижением затрат.

Если доля переменных затрат меньше 50

%, то предприятию лучше увеличить объемы

реализации — это даст больше валовой

маржи.

Освоив систему

управления затратами, предприятие

получает следующие преимущества:

возможность

увеличить конкурентоспособность

производимой продукции (услуг) за счет

снижения издержек и увеличения

рентабельности;

разработать гибкую

ценовую политику, на ее основе увеличить

оборот и вытеснить конкурентов;

сэкономить

материальные и финансовые ресурсы

предприятия, получить дополнительные

оборотные средства;

оценить эффективность

деятельности подразделений предприятия,

мотивацию персонала.

Полностью

систему управления затратами и эффект

операционного рычага вы можете изучить

в программе

повышения квалификации

«Финансовый менеджмент и планирование»

(6 курсов, ~5 мес. обучения, сертификат).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

В финансовом анализе деятельности предприятия одно из ключевых мест занимаю два концептуальных понятия: финансовый рычаг и операционный (производственный) рычаг.

И если финансовый рычаг характеризует риск потери финансовой устойчивости предприятия, то операционный рычаг характеризует предпринимательский или, производственный риск.

1. Что такое операционный рычаг простыми словами

Операционный рычаг или производственный рычаг (Operating lever) — это важнейший инструмент маржинального анализа финансовых результатов деятельности предприятия и потенциальная возможность влиять на прибыль предприятия путём изменения структуры себестоимости и объёма производства.

Любое решение руководства предприятия, касающееся цены реализации, затрат или объёма реализации продукции, в конечном итоге оказывает влияние на финансовое состояние предприятия. Маржинальный анализ позволяет анализировать все эти показатели в совокупности и определять их влияние на величину прибыли. Что в свою очередь позволяет изыскивать пути повышения эффективности производства.

Операционный рычаг показывает степень восприимчивости прибыли к изменению объёма реализации продукции. Он позволяет оценить экономическую выгоду в результате изменения структуры себестоимости и объёма выпуска продукции. Это мера чувствительности операционной прибыли предприятия к изменению объёма продаж. Операционный рычаг показывает, насколько процентов изменяется балансовая прибыль предприятия при изменении выручки на один процент.

Суть эффекта операционного рычага заключается в том, что изменение выручки всегда порождает более сильное изменение прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовые результаты при изменении объёма выпуска продукции.

Операционный рычаг показывает, во сколько раз темпы изменения прибыли превышают темпы от изменения выручки.

2. Формула для оценки эффекта операционного рычага

Формула операционного рычага:

DOL = MP/EBIT = [(P — V) × Q]/ [(P-V) × Q — FC]

Где:

- MP- маржинальная прибыль;

- EBIT — прибыль до вычета процентов;

- Q — объём производства в натуральных показателях;

- Р — цена за единицу продукции;

- V — переменные затраты на единицу продукции;

- FC — постоянные расходы производственного характера;

Так как многие предприятия выпускают широкую номенклатуру товаров, то уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (EBIT + FC)/ EBIT

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики изменения объёма продаж на один процентный пункт.

Операционный рычаг объективен. Он не зависит от управленческих решений и обусловлен наличием в структуре себестоимости постоянных и переменных затрат.

Чем больше постоянных затрат в структуре себестоимости продукции, тем выше уровень производственного рычага, и, следовательно, выше производственный риск.

Постоянные затраты — это затраты, величина которых при изменении объёма производства остаётся более или менее постоянной (содержание и обслуживание здания, аренда, зарплата управленческого персонала и др).

Переменные затраты — это затраты, изменяющиеся пропорционально изменению объёма производства (сырьё, материалы, транспортные расходы, электроэнергия и др).

Для использования модели операционного рычага вводятся следующие предположения:

- Издержки делятся на постоянные и переменные;

- Переменные издержки меняются пропорционально объёму продаж;

- Постоянные издержки остаются неизменными при любых колебаниях;

- Цена реализации единицы продукции остается постоянной на временном интервале, включенном в анализ;

- Ассортимент реализуемой продукции постоянен;

- Эффективность деятельности предприятия неизменна;

- Факторы, влияющие на себестоимость, не меняются;

- Единственный показатель, влияющий на себестоимость — объём продаж.

Все эти ограничения накладываются для того, что бы максимально точно определить зону релевантности.

Зона релевантности — это область, где доходы изменяются в установленной зависимости от затрат и производство товара становится более прибыльным с увеличением объёма производства.

3. Управление операционным рычагом

Несмотря на объективность операционного рычага, им можно управлять. Как правило, применяются две основные методики управления производственным рычагом:

- Изменение соотношения постоянных и переменных затрат в структуре себестоимости продукции;

- Увеличение выручки от производственной деятельности.

Существуют определенные правила применения этих двух путей управления операционным рычагом.

Принято считать, что если в себестоимости доля переменных затрат составляет более 50%, то максимальный эффект будет достигнут путём снижения затрат. Если доля переменных затрат менее 50%, то выгоднее и эффективнее увеличивать объем реализации.

До тех пор пока полученная предприятием прибыль недостаточна для покрытия постоянных расходов, предприятие терпит убытки. После точки, когда прибыль начинает «окупать» постоянные расходы, любое наращивание объёма производства обеспечивает рост прибыли, и операционный рычаг «начинает работать».

Возможность управлять долей постоянных затрат в себестоимости в значительной степени зависит от отрасли. Отдельные сектора экономики в силу технологических особенностей имеют более высокие постоянные затраты. Это электроэнергетическая, нефтегазовая отрасли, металлургия, телекоммуникационные компании, предприятия с высокими затратами на НИОКР и с высокими управленческими расходами.

Однако, высокая доля постоянных расходов может быть связана с ростом инвестиционной активности предприятия (рост капитальных затрат) и, поэтому, далеко не всегда должно трактоваться в негативном ключе.

Изменение соотношения переменных и постоянных затрат широко используется финансовыми менеджерами предприятия в целях увеличения операционной прибыли.

Суть операционного рычага состоит в следующем: если у двух предприятий с одинаковым объёмом выпускаемой продукции совокупные расходы одинаковые, то при изменении объёма производства прибыль будет в большей степени изменяться у того предприятия, у которого значительнее доля постоянных расходов. Соответственно, увеличение объёма продаж для такого предприятия становится значительно выгоднее, а его сокращение может быстрее привести в зону убытка.

4. Точка безубыточности и определение запаса финансовой прочности

С понятием операционного рычага неразрывно связаны два определения:

- Точка безубыточности;

- Запас финансовой прочности;

Точкой безубыточности (порогом рентабельности) называют такой объём выручки, который за вычетом переменных затрат покрывает только сумму постоянных издержек. В этой точке финансовый результат предприятия равен нулю, то есть предприятие имеет нулевую операционную прибыль.

Анализ точки безубыточности может проводиться графическим или аналитическим методами. График показывает зависимость доходов, издержек и прибыли от объёма продаж. Место пересечения линий совокупных издержек и совокупного дохода определяет точку безубыточности, то есть тот объём продаж в натуральном выражении, с которого предприятие выходит из зоны убытков и начинает наращивать прибыль.

Предприятия, работающие в непосредственной близости от точки безубыточности, будут иметь относительно большую долю изменений прибыли или убытков на заданное изменение объёма продаж. В зоне выше точки безубыточности эта изменчивость улучшает финансовые показатели, в зоне ниже — может привести к отрицательным результатам. Операционный рычаг действует в обоих направлениях.

Уровень операционного рычага имеет наибольшее значение в точке, немного превышающую точку безубыточности. В этом случае даже незначительное изменение объёма продаж приводит к существенному относительному изменению прибыли.

Для расчёта точки безубыточности используют формулу безубыточности:

Выручка = Затраты

Из этой формулы выводят базовые параметры:

- Критический объём производства;

- Критическое значение цены реализации;

- Критическое значение постоянных затрат;

- Критическое значение переменных затрат.

По каждому из этих параметров рассчитывают предел безопасности — разность между плановым и критическим значением величин параметра.

Для объёма производства процентное отношение предела безопасности к запланированному объёму выпуска называется запасом финансовой прочности.

Так же, финансовой прочностью называют превышение реального объёма производства над точкой безубыточности.

Запас финансовой прочности показывает, до каких значений может быть снижен объём производства, чтобы финансовый результат оставался положительным.

Знание точки безубыточности и размера операционного рычага позволяет не только определить размер максимальной прибыли, но и обеспечить минимизацию убытков предприятия при неблагоприятной конъюнктуре.

В целом, можно сказать, что комфортный для предприятия объём выручки находится между точкой безубыточности и точкой, где начинается рост постоянных затрат.

5. Особенности эффекта операционного рычага

Проявление эффекта операционного рычага имеет ряд особенностей:

- Положительное воздействие операционного левериджа начинает появляться только после преодоления предприятием точки безубыточности в операционной деятельности;

- Чем выше уровень операционного рычага, тем выше прирост прибыли при увеличении объёма реализации продукции;

- Эффект операционного рычага постоянен лишь в краткосрочном периоде. Это определяется тем, что постоянные затраты остаются таковыми лишь на определённом временном интервале. Наращивание объёма производства приводит к увеличению суммы постоянных операционных затрат, и, соответственно, к новой точке безубыточности;

- Эффект операционного рычага работает в двух направлениях, то есть приводит к существенному убытку при не столь существенной потере в объёме реализации, если предприятие опускается ниже точки безубыточности.

Для оценки суммарного уровня предпринимательского и финансового рисков используется формула сопряжённого эффекта операционного и финансового рычагов (совокупный леверидж).

Этот показатель даёт представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на один процент, и определяется по формуле:

DTL = DFL × DOL

Где:

- DTL — уровень сопряженного эффекта операционного (DOL) и финансового (DFL) рычагов;

Таким образом, используя совместно операционный и финансовый рычаги можно контролировать и планировать желаемую отдачу от вложенного капитала и совокупный уровень риска. Например, низкий операционный рычаг можно усилить путём привлечения заёмного капитала. Совокупный леверидж используется при поиске оптимальной структуры капитала, представляющей собой компромисс между риском и доходностью.

Автор: Кутняк Екатерина, редактор: Балдин Андрей

Смотрите также видео «Эффект Операционного Рычага»:

Риск возникает как от операционной, так и от финансовой деятельности компании. Здесь мы рассматриваем, как это происходит, а также показатели, доступные аналитику для оценки риска в каждом конкретном случае.

Бизнес-риск (англ. ‘business risk’) представляет собой риск, связанный с операционной прибылью. Операционная прибыль подвержена риску, поскольку общая выручка также подвержена риску, как и операционные расходы.

Выручка зависит от большого числа факторов, в том числе от экономических условий, динамики отрасли (в том числе действий конкурентов), государственного регулирования и демографии.

Таким образом, цены на товары или услуги компании, или объем продаж могут отличаться от ожидаемого. Неопределенность относительно цены и количества проданных товаров и услуг мы описываем термином риск продаж (англ. ‘sales risk’).

Операционный риск (англ. ‘operating risk’) представляет собой риск, связанный со структурой операционных расходов, в частности, использования в деятельности постоянных затрат. Чем больше постоянные операционные расходы относительно переменных операционных расходов, тем выше операционный риск. Поэтому бизнес-риск представляет собой сочетание риска продаж и операционного риска.

Компании, которые работают в одном и том же направлении бизнеса в целом имеют схожие бизнес-риски.

Риск продаж.

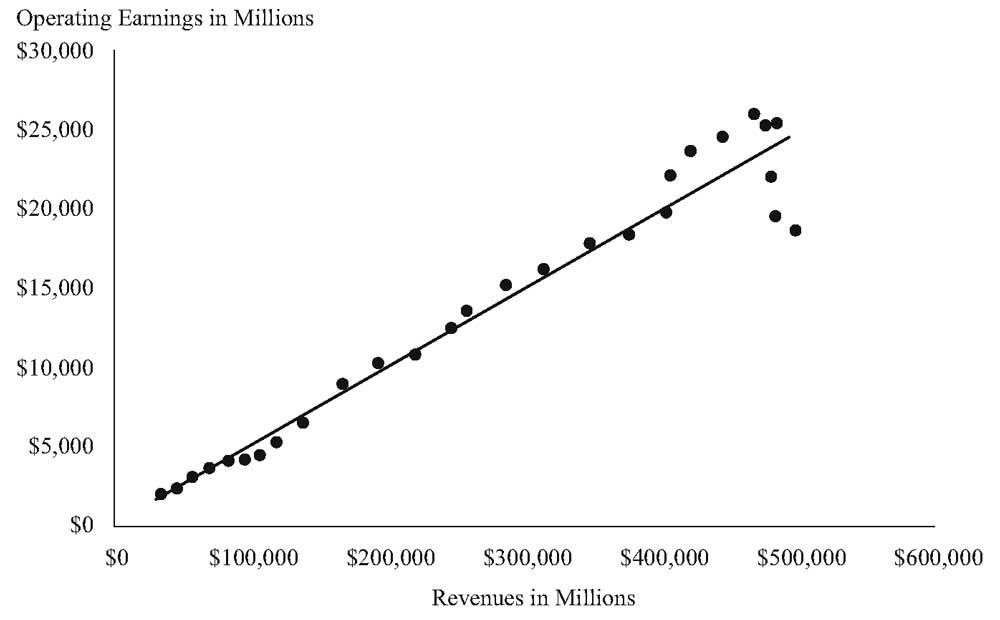

Рассмотрим пример Impulse Robotics еще раз. Предположим, что прогнозируемый объем произведенных и проданных единиц продукции в следующем периоде составляет 100,000, но стандартное отклонение объема проданных единиц составляет 20,000.

И предположим, что цена продажи, как ожидается, составит $10, а стандартное отклонение составит $2.

Сравните эту ситуацию с компанией Tolley Aerospace, Inc., которая имеет ту же структуру затрат, но стандартное отклонение проданных единиц составляет 40,000, а стандартное отклонение цены продажи $4.

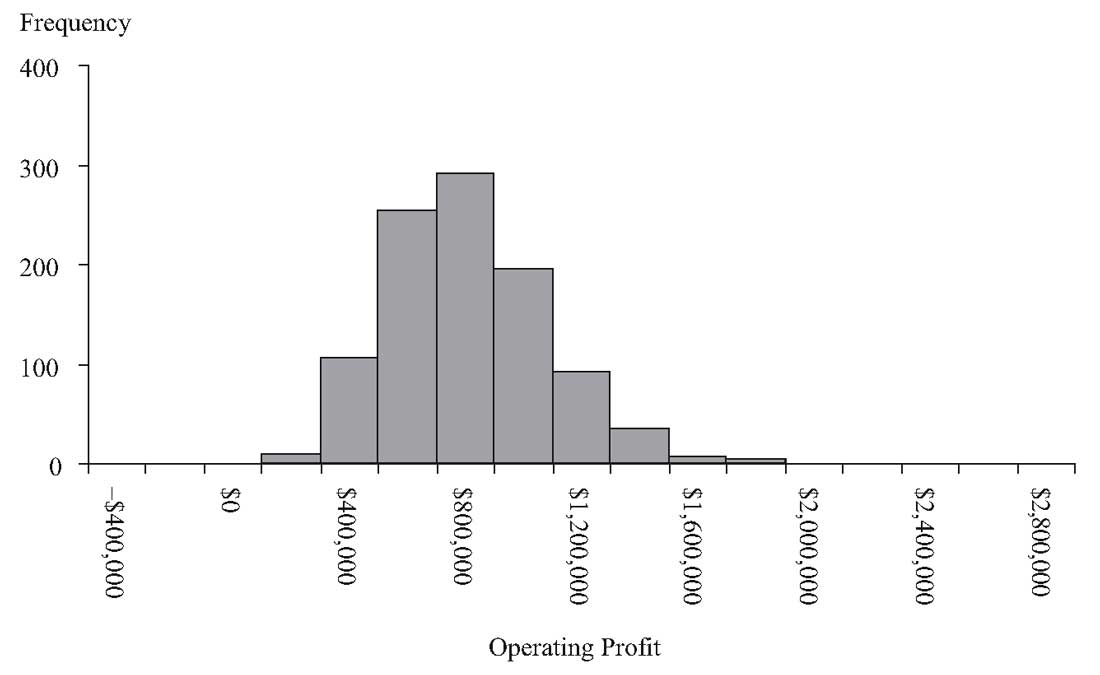

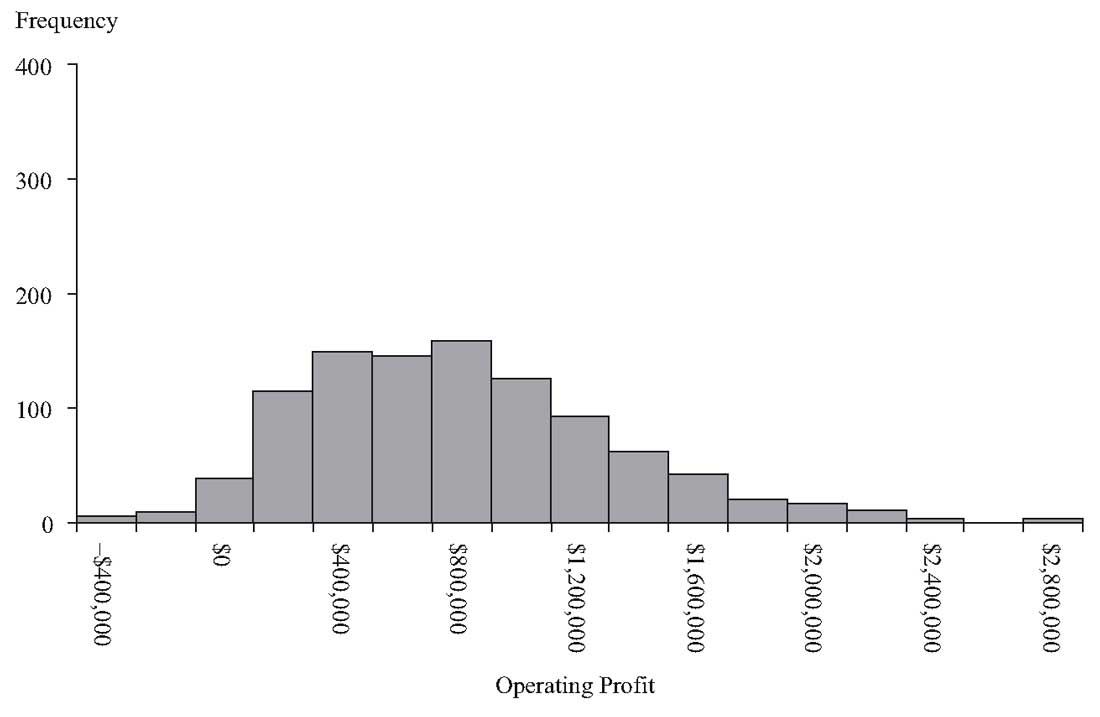

Если мы предположим, для простоты, что постоянные операционные расходы известны с достаточной определенностью, и что количество проданных единиц и цена за единицу соответствуют нормальному распределению, мы можем увидеть влияние различных рисков на операционную прибыль двух компаний посредством моделирования; полученные результаты приведены в Иллюстрации 4.

Здесь мы видим различные распределения операционной прибыли, которые являются результатом распределений количества проданных единиц и цены за единицу. Таким образом, даже если компании имеют одинаковую структуру затрат, различия в риске продаж влияют на потенциальную изменчивость прибыльности компании.

В нашем примере, Tolley Aerospace имеет более широкое распределение возможных исходов с точки зрения операционной прибыли. Такая большая изменчивость операционной прибыли означает, что Tolley Aerospace имеет больший риск продаж, чем Impulse Robotics.

Иллюстрация 4. Симуляция операционной прибыли Impulse Robotics и Tolley Aerospace.

Панель A: Impulse Robotics.

Симуляция операционной прибыли Impulse Robotics.

Панель B: Tolley Aerospace.

Симуляция операционной прибыли Tolley Aerospace.

Операционный риск.

Чем больше постоянная составляющая затрат, тем труднее компании скорректировать свои операционные расходы под изменения в продажах.

Соотношение постоянных и переменных расходов во многом зависит от типа бизнеса.

Даже в пределах одного направления бизнеса, компании могут менять в некоторой степени свои постоянные и переменные расходы.

Риск, возникающий из сочетания постоянных и переменных затрат мы называем термином операционный риск (англ. ‘operating risk’). Чем больше постоянные операционные расходы относительно переменных операционных расходов, тем выше операционный риск.

Степень операционного рычага (эластичность операционной прибыли).

Далее мы рассмотрим, как операционный риск влияет на волатильность (изменчивость) денежных потоков.

В рамках микроэкономики вы изучали концепцию эластичности (спроса, предложения..), которая является просто показателем чувствительности изменений одного элемента к изменениям в другом элементе.

Мы можем применить эту концепцию, чтобы понять, насколько чувствительна операционная прибыль компании к изменениям в спросе по показателю объема продаж.

Мы рассчитаем эластичность операционной прибыли, которую мы называем степенью [эффектом, уровнем, силой] операционного рычага (DOL, англ. ‘degree of operating leverage’).

DOL является количественным показателем операционного риска.

Степень операционного рычага представляет собой коэффициент — отношение процентного изменения операционной прибыли к процентному изменению объема продаж (количества проданных единиц).

Для упрощения предположим, что компания продает все, что она производит в тот же период. Тогда,

(

defDOL{{rm DOL}}

)( dst DOL = { text{Процентное изменение операционной прибыли} over text{Процентное изменение объема продаж} } ) (Формула 1)

Например, если DOL при данном уровне объема продаж составляет 2.0, то 5-процентное увеличение объема продаж предположительно приведет к (2.0)(5%) = 10-процентному увеличению операционной прибыли.

Ниже в Иллюстрации 6 показана зависимость DOL компании от уровня объема продаж.

В примере с Impulse Robotics, цена за единицу составляет $10, переменные затраты на единицу составляет $2, а общие постоянные операционные затраты составляют $500,000.

Если объем производства Impulse Robotics изменится со 100,000 единиц до 110,000 единиц, то количество проданных единиц увеличится на 10%, а операционная прибыль увеличится с $300,000 до $380,000:

Иллюстрация 5. Операционный леверидж Impulse Robotics.

|

Статья |

Продажа 100,000 ед. |

Продажа 110,000 ед. |

Процентное изменение |

|---|---|---|---|

|

Выручка |

$1,000,000 |

$1,100,000 |

+10.00 |

|

Минус переменные затраты |

200,000 |

220,000 |

+10.00 |

|

Минус постоянные затраты |

500,000 |

500,000 |

0.00 |

|

Операционная прибыль |

$300,000 |

$380,000 |

+26.67 |

Мы используем переменные и постоянные операционные расходы в наших примерах в этом чтении, чтобы проиллюстрировать концепции левериджа и точек безубыточности.

В действительности, однако, финансовый аналитик не имеет этих данных, а сталкивается с их бухгалтерской интерпретацией в отчетности, которая часто сочетает переменные и постоянные затраты, а также производственные затраты различных продуктовых линеек.

Операционная прибыль увеличивается на 26.67% при увеличении объема продаж на 10%.

Что произойдет, если объем продаж уменьшится на 10%, со 100,000 до 90,000?

Операционная прибыль составит $220,000, снизившись на 26.67%.

Мы видим, что при изменении объема продаж на 1%, операционная прибыль меняется в 2.67% в том же направлении. Если объем продаж увеличивается на 10%, операционная прибыль увеличивается на 26.7%; если объем продаж сокращается на 20%, операционная прибыль сокращается на 53.3%.

Мы можем представить степень операционного рычага, как показано в Формуле 1, разложив ее на базовые элементы:

- цену за единицу,

- переменные затраты на единицу,

- количество проданных единиц и

- постоянные операционные расходы.

Операционный прибыль — это выручка минус общие операционные расходы (переменные и постоянные компоненты затрат):

( dst begin{aligned}

stBfL {Операционная}{прибыль} &=

text{Цена за ед. $times$ Объем продаж} \ &-

text{Переменные затраты на ед. $times$ Объем продаж} \[1ex] &-

text{Постоянные расходы}

end{aligned} )

или

( begin{aligned}

stBfL {Операционная}{прибыль} &=

underbrace { text{Объем продаж $bigl($Цена за ед. $-$ Переменные затраты на ед.$bigr)$}}_{large text{Маржинальная прибыль}} \ &-

text{Постоянные расходы}

end{aligned} )

Маржинальная прибыль на единицу или вклад на покрытие на единицу (англ. ‘per unit contribution margin’) — это сумма, которую каждая проданная единица продукции вкладывает в покрытие постоянных расходов, то есть это разница между ценой за единицу и переменными затратами на единицу.

Эта разница, умноженная на объем продаж представляет собой маржинальную прибыль или вклад на покрытие (англ. ‘contribution margin’), которая равна выручке за вычетом переменных затрат.

Как меняется операционная прибыль при изменении объема продаж?

Постоянные затраты не меняются. Таким образом, операционная прибыль меняется за счет маржинальной прибыли. Процентное изменение операционной прибыли для данного изменения объем продаж можно представить в виде формулы:

( dstl DOL = {Q(P-V) over Q(P-V) — F} ) (Формула 2)

где:

- ( Q ) — объем продаж,

- ( Р ) — цена за единицу,

- ( V ) — переменные операционные затраты на единицу, а

- ( F ) — постоянные операционные расходы.

Следовательно, ( P — V ) представляет собой маржинальную прибыль на единицу, а ( Q(P — V) ) является маржинальной прибылью.

Применяя формулу для DOL к данным примера Impulse Robotics, мы можем вычислить чувствительность к изменению объема продаж в 100,000 единиц:

( dst DOL_{100,000} = { 100,000 ($10 — $2) over 100,000($10 — $2) — $500,000} = 2.67 )

DOL = 2.67 означает, что изменение объема продаж на 1% приведет к ( 1% times 2.67 = 2.67% ) изменению операционной прибыли; DOL = 5 означает, что изменение объема продаж на 1% приведет к 5% изменению операционной прибыли и так далее.

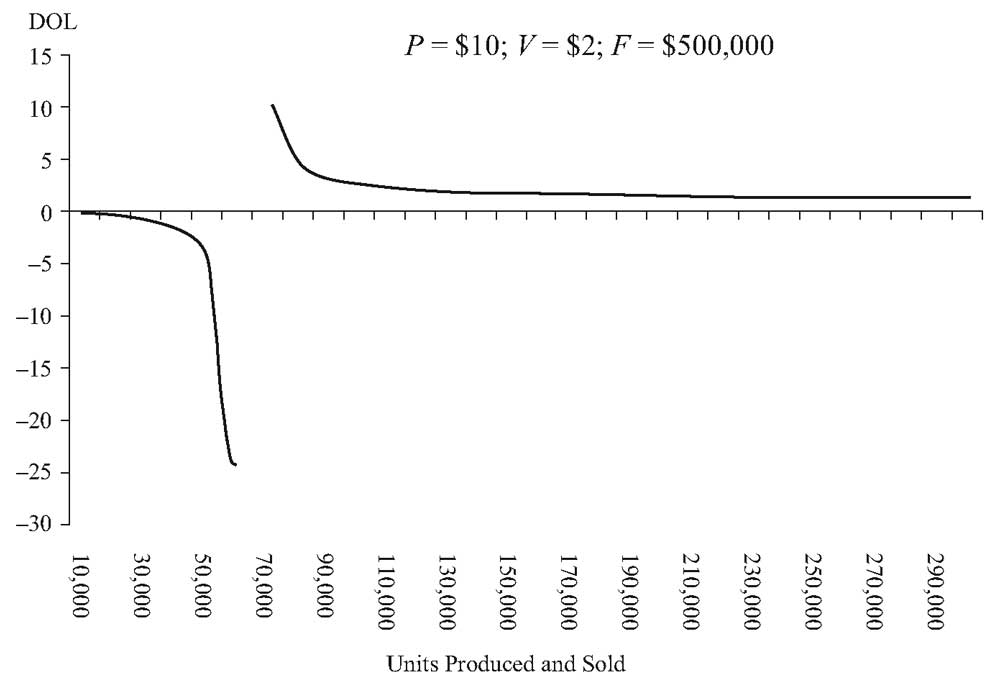

Почему мы указываем в формуле, что DOL относится к определенному объему продаж (в данном случае, 100,000 единиц)? Потому что DOL отличается в зависимости от объема произведенных и проданных единиц.

Так, например, для 200,000 единиц:

( dst DOL_{200,000} = { 200,000 ($10 — $2) over 200,000($10 — $2) — $500,000} = 1.45 )

Мы можем увидеть чувствительность DOL для различного объема произведенной и проданной продукции на графике в Иллюстрации 6.

Когда операционная прибыль отрицательна, DOL также отрицательна.

В позиции чуть ниже и чуть выше точки, где операционная прибыль равна $0, операционная прибыль наиболее чувствительна к изменениям количества произведенных и проданных единиц.

В точке, где операционная прибыль равна $0 (62,500 произведенных и проданных единиц, в этом примере), DOL не определена, так как знаменатель при расчете DOL равен $0.

После этой точки DOL постепенно снижается, поскольку все больше единиц производится и продается.

Иллюстрация 6. Степень операционного рычага Impulse Robotics для различного объема произведенных и проданных единиц продукции.

Степень операционного рычага Impulse Robotics для различного объема произведенных и проданных единиц продукции.

Теперь взглянем на аналогичную ситуации, в которой компания сместила часть операционных расходов с постоянных расходов в переменные расходы.

Malvey Aerospace имеет цену продажи $10, переменные затраты $6 на единицу, и $150,000 постоянных расходов.

Изменение объема продаж с 100,000 до 110,000 (на 10%) меняет операционную прибыль с $250,000 до $290,000, или на 16%. DOL в этом случае будет равен 1.6:

( dst DOL_{100,000} = { 100,000(10 — $6) over 100,000(10 — $6)- $150,000} = 1.6 )

Изменение операционной прибыли составляет 16%:

( dst begin{aligned}

stBfL{Процентное изменение}{операционной прибыли} &=

DOL times stRmL{Процентное изменение}{объема продаж} \ &=

(1.6)(10%) = 16%

end{aligned} )

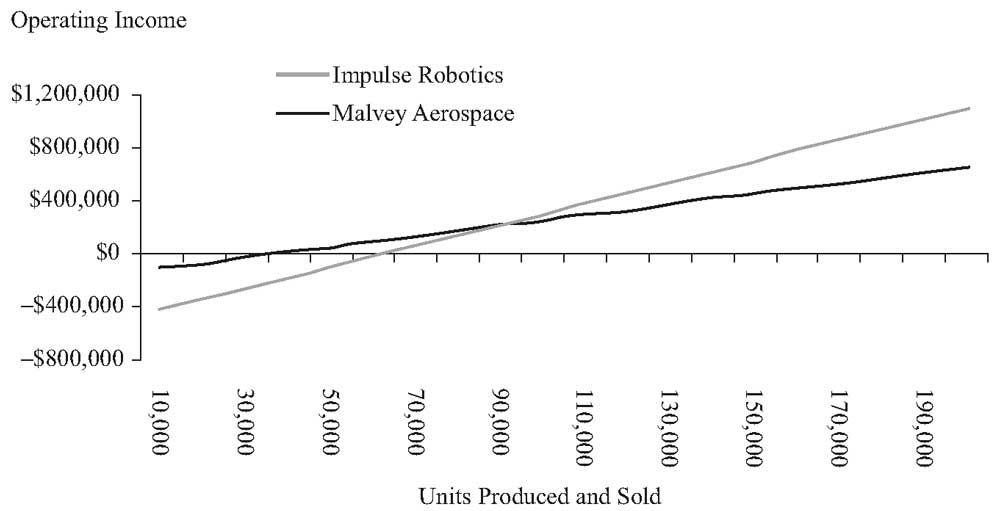

Мы можем увидеть разницу в леверидже компании Impulse Robotics and Malvey Aerospace в Иллюстрации 7.

В Панели А, мы видим, что Impulse Robotics имеет более высокую операционную прибыль, чем Malvey Aerospace, когда обе компании производят и продают более 87,500 единиц, но более низкую операционную прибыль, чем Malvey, когда обе компании производят и продают менее 87,500 единиц.

Мы можем вычислить количество единиц, которые приносят одну и ту же операционную прибыль этим двум компаниям путем приравнивания операционной прибыли и нахождения числа единиц из этого уравнения.

Пусть ( X ) — число единиц. ( X ), при котором Malvey Aerospace и Impulse Robotics получают одну и ту же операционную прибыль равно ( X ), которое решает следующее уравнение:

( 10X — 2X — 500,000 = 10X — 6X — 150,000 );

то есть, ( Х = 87,500 ).

Иллюстрация 7. Рентабельность и DOL для Impulse Robotics and Malvey Aerospace.

Impulse Robotics: P = $10; V = $2; F = $500,000

Malvey Aerospace: P = $10; V = $6; F = $150,000

Панель A: Операционная прибыль и количество произведенных и проданных единиц продукции.

Операционная прибыль и количество произведенных и проданных единиц продукции.

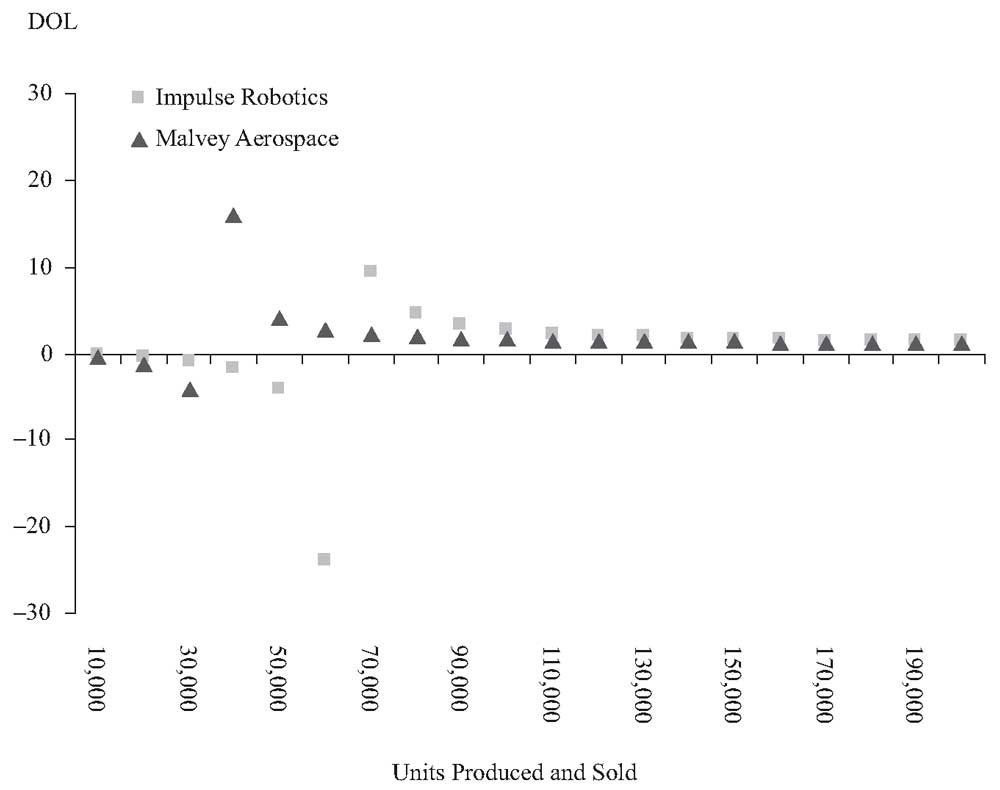

Панель B: Степень операционного рычага (DOL).

Степень операционного рычага (DOL).

Этот пример подтверждает то, что мы видели ранее в наших рассуждениях о постоянных и переменных расходах: чем больше используются постоянные расходы относительно переменных, тем более чувствительна операционная прибыль к изменениям объема продаж и, следовательно, тем выше операционный риск.

Impulse Robotics имеет больший операционный риск, поскольку у нее больший операционный рычаг. Однако, как показывает Панель B Иллюстрации 7, степени операционного рычага одинаковы для двух компаний при большом количестве произведенных и проданных единиц.

На бизнес-риски компании влияет как риск продаж, так и операционный риск. И оба этих риска определяются в значительной степени типом бизнеса компании.

Но руководство компании имеет больше возможностей для управления и контроля над операционным риском, чем над риском продаж.

Предположим, что компания решает, какое оборудование купить для производства конкретного продукта. Риск продаж при этом будет таким же, независимо от того, какое оборудование будет выбрано для производства продукта.

Но имеющееся оборудование может отличаться с точки зрения постоянных и переменных операционных затрат на производство продукта. Финансовые аналитики должны рассмотреть, как структура операционных расходов компании влияет на риск компании.

Пример (1) расчета степени операционного рычага.

Аналитик изучает потенциальное воздействие улучшения экономики на прибыль Global Auto, одного из крупнейших в мире производителей автомобилей, чья штаб-квартира находится Берлине. Global Auto производит легковые автомобили, и ее годовая выручка составляет €168 млрд.

Аналитик прогнозирует рост продаж на 10% в связи с увеличением спроса на автомобили. Он хочет видеть, как прибыль Global может отреагировать на такой уровень увеличения продаж.

Сначала он анализирует степени левериджа Global, начиная с операционного рычага.

Global продала 6 миллионов легковых автомобилей в 2017 году, со средней ценой за автомобиль €28,000; постоянными расходами, приходящимися на легковые автомобили €15 млрд. в год; и переменными затратами на автомобиль €20,500.

Какой будет степень операционного рычага Global Auto?

Решение:

( dst DOL_{6 text{ млн.}} = { 6 text{ млн.} (€28,000 — €20,500) over 6 text{ млн.} (€28,000 — €20,500) — €15 text{ млн.}} = 1.5 )

Операционная прибыль составляет:

[6 млн. ( times ) (€28,000 — €20,500)] — €15 млн. = €30 млн.

При 10-процентном увеличении объема продаж автомобилей, операционная прибыль увеличивается на 1.50 ( times ) 10% = 15.0%.

Отрасли с высокими операционными рычагами — это, как правило, те, в которых необходимы предварительные капитальные инвестиции в производство продукта, но требуется относительно мало средств на само изготовление и распространение продукта.

Этому описанию, например, соответствуют разработчики программного обеспечения и фармацевтические компании.

Кроме того, розничные торговцы имеют низкие операционные рычаги, потому что большая часть стоимости проданного товара приходится на переменные затраты.

Поскольку большинство компаний производят более одного продукта, внешнему аналитику трудно получить соотношение переменных и постоянных расходов.

Мы можем получить представление об операционном леверидже компании, глядя на взаимосвязь изменений в операционной прибыли с изменениями в продажах всей компании.

Эту взаимосвязь можно оценить с помощью регрессии изменения операционной прибыли (объясняемая переменная) с изменением в продажах (объясняющая переменная) за последний период времени.

Регрессия методом наименьших квадратов (англ. ‘least-squares regression’) представляет собой процедуру нахождения оптимальной кривой (так называемой кривой регрессии наименьших квадратов) с помощью набора точек данных путем минимизации квадратов отклонений от кривой.

Хотя этот подход не обеспечивает точную оценку операционного риска, он может помочь получить общее представление о величине имеющихся операционных рычагов.

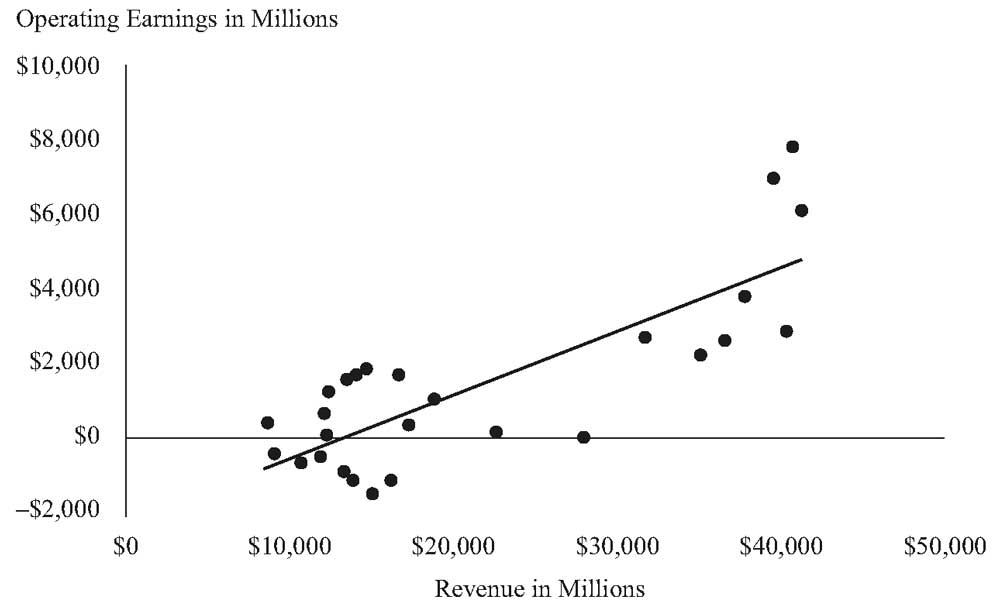

Например, сравните взаимосвязь между операционной прибылью и выручкой транспортной компании Delta Air Lines и розничной компании Wal-Mart Stores, как показано в Иллюстрации 8.

Следует отметить, что наклон кривой регрессии больше у Delta Air Lines (с коэффициентом наклона 0.1702), чем у Wal-Mart (с коэффициентом наклона 0.0493).

При этом не следует полагаться на визуальное сравнение наклонов, поскольку масштабы осей X и Y различны на графиках этих двух регрессий.

Мы можем видеть, что операционная прибыль более чувствительна к изменениям в выручке для более высокого операционного рычага Delta Air Lines по сравнению с более низким операционным рычагом Wal-Mart Stores.

Иллюстрация 8. Взаимосвязь между операционной прибылью и выручкой.

Панель A: Операционная прибыль и выручка Delta Airlines, 1990-2017.

Расчет регрессии:

Операционная прибыль = -$2,249 + 0.1702

Выручка ( R^2 ) = 64.73%.

Операционная прибыль и выручка Delta Airlines, 1990-2017.

Панель B: Операционная прибыль и выручка Wal-Mart Stores, 1990-2017.

Расчет регрессии:

Операционная прибыль = $253.16 + 0.0493

Выручка ( R^2 ) = 94,89%.

Операционная прибыль и выручка Wal-Mart Stores, 1990-2017.

Источники: Формы 10-K Delta Airlines 10-K и Wal-Mart Stores.

На чтение 5 мин Просмотров 50.6к.

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Содержание

- Операционный рычаг (ливеридж). Определение

- Формула расчета ценового и натурального операционного рычага

- Что показывает операционный рычаг?

- Эффект операционного рычага

- Операционный рычаг предприятия и финансовые риски

- Пример расчета операционного рычага в Excel

Операционный рычаг (ливеридж). Определение

Операционный рычаг (операционный леверидж, производственный леверидж) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

Формула расчета ценового и натурального операционного рычага

|

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leveragep – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total Variable Costs) – совокупные переменные затраты;TFC (Total Fixed Costs) – совокупные постоянные затраты. где: Op. leveragep – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total Variable Costs) – совокупные переменные затраты;TFC (Total Fixed Costs) – совокупные постоянные затраты. |

где: Op. leveragen – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs) – совокупные постоянные затраты. |

Одно из главных отличий формул заключается в том, что натуральный операционный рычаг отражает отношение маржинальной прибыли к прибыли от продаж. Более подробно про маржинальную прибыль предприятия читайте в статье: «Маржинальная прибыль. Формула расчета. Анализ на примере«.

Что показывает операционный рычаг?

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. Натуральный операционный рычаг показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.