Под операционной деятельностью (ОД) предприятия или организации понимается основная работа компании, ради которой и создавался бизнес в целом. В предпринимательстве важно всегда следить за развитием рынка, нововведениями в своей области для принятия своевременных соответствующих мер, которые помогут сохранить динамику развития. В конечном счете так называемая «операционка» и является основным двигателем прогресса бизнеса.

Общее представление

Особенности, которые характеризуют ОД:

- Главный компонент всей организации. На ее балансе значительная часть всех активов, которые идут непосредственно на обслуживание определенной категории.

- Приоритетное направление, если имеются другие, то они не конкурируют, а лишь дополняют ее.

- Оценка стадий жизненного цикла компании рассчитывается исходя из показаний эффективности ОД.

- Хозяйственные операции по ОД регулярные, их частота самая высокая.

- Потребляется большой объем живого труда.

Операционные задачи (ОД) предприятия — это любая деятельность, которая приносит прибыль, кроме финансовой и инвестиционной.

Виды

Направления непосредственно связаны со спецификой самого бизнеса. Все имеющиеся разновидности прописаны в ЕГРЮЛ или ЕГРИП, если компания зарегистрирована как ИП или ООО. Те типы, которые не указаны в данных списках, относятся к финансовой и инвестиционной деятельности.

Организации, находящиеся в разных сферах бизнеса, могут причисляться к различным группам. В качестве примера рассмотрим выдачу кредита: для производственной компании этот процесс будет являться финансовой деятельностью, а для, скажем, банка — операционной. Аналогично будет рассматриваться строительство капитального объекта для финансово-кредитных организаций.

Сфера бизнеса определяет значимые виды ресурсов, которые отвечают за ОД. У сферы услуг это сотрудники, для финансовых организаций — деньги, для предприятий может выступать сырье, оборудование или материалы.

ОД банков

У кредитно-финансовых организаций имеется особый вид дохода, ведь главный объект такой деятельности — деньги. Разновидности операционки для банков:

- открытие, ведение и закрытие банковских счетов, карт и пр. для физических и юридических лиц;

- операции с ценными бумагами;

- выдача кредитных продуктов;

- привлечение финансов в качестве вкладов;

- обмен валюты;

- расчетно-кассовое обслуживание.

Приоритетное направление для финансовых компаний — внутренний денежный контроль, который обеспечивают сотрудники. Они занимаются взаимодействием с клиентами, ведут документацию, проводят операции по счетам и т.д.

ОД предприятия

В этой разновидности участвуют все ресурсы, обеспечивающие производственный процесс совместно с продажей товара потребителю. Рабочим циклом является отрезок времени, за который сырье было запущено в работу и перешло в готовую продукцию. Чем быстрее происходит данный промежуток, тем больший объем продуктов/товаров выпускается.

В ОД компании входит:

- закуп сырья и дополнительных расходных материалов;

- аренда здания;

- оплата коммунальных услуг по квитанциям;

- заработная плата сотрудников;

- логистика;

- реклама;

- налоги;

- выручка.

Но в данную категорию нельзя включать:

- ремонт помещения;

- создание сайта;

- приобретение станков и оборудования;

- и т.д.

В ОД предприятия включаются ресурсы, обеспечивающие работу компании каждый день. То есть для общепита покупка продуктов является операционной деятельностью, а приобретение плит и столов — инвестиционной, потому что данные ресурсы будут использоваться продолжительное время.

Производство – это вид ОД, нацеленный только на создание готовой продукции с последующей передачей ее потребителю.

Если компания относится к сфере услуг, то основной ресурс — наемные сотрудники. В ОД данной фирмы входит:

- оплата труда;

- аренда помещения;

- реклама;

- услуги связи;

- налоги и сборы;

- и т.д.

Нельзя приписывать к ОД:

- обновление инструмента, техники;

- создание логотипа;

- и т.д.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Движения финансов

Денежный поток — это данные о перемещении денег внутри фирмы в связи с ведением основного бизнеса. К ним относятся:

- выручка от реализации;

- гонорары;

- арендная плата.

Расходы — выплаты поставщикам, зарплаты и налоги. Эти показатели формируют прибыль от ОД. Обозначается поток CFO и рассчитывается по утвержденной формуле:

EBIT – Н + А ± ИОК, где:

- EBIT – прибыль без расходов;

- Н – налоги;

- А – амортизация;

- ИОК – изменение оборотного капитала.

CFO учитывается в менеджменте и может иметь как положительное значение (приток денег в фирму), так и отрицательное (иногда это говорит о стадии развития компании, когда большая часть средств уходит на закупку оборудования и пр.).

Исходя из этого, денежный поток от операционной деятельности анализируется совместно с показателем чистой прибыли. И возможны только 4 варианта развития событий:

- Имеется прибыль, денежный поток в плюсе — все стабильно.

- Есть доход, но компания все равно в минусе — неэффективное управление ресурсами. Возможны неликвидные остатки на складах.

- Прибыли нет, имеется убыток, а поток в плюсе. Означает, что компания находится на стадии развития или фирма нерентабельна и имеет доход только сезонно.

- Кризис в бизнесе наступает в момент минусовых показателей обеих характеристик.

Основные показательные факторы

Эффективность целевого бизнеса рассчитывается исходя из следующих параметров:

- Коэффициент операционных активов. Показывает, что можно исключить, не нарушив производственные возможности. Считается как отношение активов от операций к общему объему.

- Коэффициент прибыли на одного работника. Используется только в том случае, если эффективность работника влияет на рентабельность. Помогает анализировать эффективность продаж каждого сотрудника. Рассчитывается из отношения активов к количеству трудоустроенных граждан.

- Продолжительность цикла. Характеризуется время с начала приобретения сырья до получения товара потребителями. Расчет происходит из сложения продолжительности всего цикла и дебиторской задолженности. Если показатель минимален, то фирма быстрее проводит обороты денежных средств и вкладывает суммы в новое производство.

- Рентабельность производства. Рассчитывается как отношение прибыли к среднегодовой сумме основных средств и оборотных активов. Показывает размер прибыли с каждого рубля, вложенного в себестоимость.

Чем отличаются операционная, инвестиционная и финансовая деятельность и что к ним относится

Основные показатели и характеристика каждого вида указаны в таблице ниже:

|

Наименование |

Что относится |

Цели |

|

Финансовая |

Вспомогательные задачи. К ним относятся формирование и распределение установочного капитала, получение кредита, выплаты дивидендов и другие операции, которые несут изменения в капитале. |

Перераспределение средств и осуществление платежей. |

|

Инвестиционная |

Деятельность является вспомогательной. Это долгосрочные капиталовложения в другие фирмы или в собственную, но во внеоборотные активы. |

Расширение предприятия, модернизация и привлечение дополнительных доходов на долгосрочный период. |

Операционная работа — это, как было сказано ранее, основная и приносит большую часть дохода от ежедневной работы.

Все три вида взаимосвязаны между собой и участвуют в финансировании друг друга. Например, для выплаты заработной платы, фирма может оформить кредит.

Основные задачи

Цель ОД любой организации — выявление нужд для жизнеспособности и дальнейшего усовершенствования.

К примеру, вы хотите открыть компанию, предоставляющую услуги погрузочно-разгрузочных работ. Сюда входит:

- аренда помещения;

- выплаты заработной платы;

- реклама;

- связь.

Из вышесказанного можно сделать вывод, ОД — основа хозяйственной деятельности компании. При нерентабельности бизнеса организация быстро обанкротится и уйдет с рынка.

Производственный цикл предприятия

Это промежуток, за который товар будет произведен или выполнена услуга, начиная с запуска сырья до выхода готового продукта. Его расчет обязателен для грамотного планирования развития фирмы.

На него влияют несколько факторов:

- технологический (оборудование, его скорость и пр.);

- экономический (нужность товара потребителю, его стоимость);

- организационный (как работает команда, настроена ли логистика и пр.).

Чем меньше этот коэффициент, тем больше денежных средств возвращается обратно и снова поступает в оборот.

На данный промежуток влияют основные факторы:

- способ сборки;

- уровень заработной платы;

- предоставляемые условия труда;

- автоматизированность оборудования;

- и пр.

При точном показателе длительности всего цикла можно расширить производится, отказаться от нескольких этапов, развивать бизнес.

Производство — это вид операционной деятельности, направленной на преобразование исходных материалов в конечную продукцию и её реализацию, а также формирование мощности, которая представляет собой максимальное число продуктов на выходе за определенный промежуток времени.

Схема формирования прибыли

Рассмотрим более подробно, как это выглядит, на рисунке:

Последовательность этапов

Если разбирать операционную деятельность корпорации по ступеням, то это будет выглядеть следующим образом:

- Закупка материалов для производства и его контроль. Бухгалтеры составляют анализы и отчеты по прибыли, убыткам. Важно отслеживать норму ресурсов, так как при нехватке увеличится период производства, а при избытке — случится нерациональное использование материалов.

- Показатели с первой стадии пересчитываются. Происходит расчет чистого дохода. Рассматриваются потребности в новом или дополнительном оборудовании.

- По итогам двух этапов составляется план управления по организации работы фирмы.

Каждый шаг может стать стать автоматизированными при подключении операционной системы к вашему бизнесу. Благодаря этому, вы получите преимущества:

- исключите фактор человеческой ошибки;

- нужные показатели всегда под рукой;

- возможность корректировки событий на будущее;

- сокращение персонала;

- сокращение расходов.

Основные виды ресурсов

Ресурсами являются факторы производства, необходимые для нормального функционирования процессов и развития бизнеса. Они подразделяются на:

- Недостаточные. В том случае, если мощность менее, чем требуется. Например, устаревшее оборудование, не квалифицированный персонал и пр.

- Ограниченные. То есть производство не выходит за рамки определенных действий. Например, на заводе происходит только сборка, а запчасти поступают со всех регионов страны.

- Избыточные. Выдается больше товара или имеется возможность производить дополнительные, но потребности в этом нет.

Финансовые потоки

Таковыми являются все движения средств внутри предприятия от официальной деятельности. В данную категорию также входят проценты и дивиденды.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Движение оборотных активов

Процесс проходит в несколько этапов:

- Имеющийся капитал вкладывается в закупку расходных материалов и необходимого сырья для начала производства.

- Первоначальный этап создания товара. При этом он еще не завершен.

- Завершительный этап производства продукции.

- Транспортировка и реализация потребителям.

- Проданный товар снова становится капиталом.

Инвестиции

Это направление позволяет компании полноценное развиваться. В качестве примеров можно привести вложения в:

- приобретение портфелей;

- инвестиции научных разработок и стартапов.

Последний пункт более выгоден. Он позволяет расширять границы и переходить на другие рынки, соответственно получать прибыль.

Финансы

Это направление представляет собой инвестирование на короткий промежуток времени. В качестве примера можно привести облигации или выпуск ценных бумаг.

Проведение анализа проходит за несколько раз. На каждом этапе происходит пересчет, выявление несоответствий и полный контроль за всеми финансовыми средствами:

- Предварительный. Изучает все нюансы в законодательстве.

- Текущая операционная деятельность проводит анализ.

- В дальнейшем проверяются расходы и доходы, выявляются нарушения.

Этот этап можно упростить, настроив автоматизированную систему управления. Именно программное обеспечение позволит проводить полный контроль и не перепроверять документы. ПО в автоматическом режиме производит все расчеты и предоставляет результат.

Проценты и дивиденды

Достаточно популярный способ для получения дополнительной прибыли, которые входят в денежные потоки ОД. Первоначально нужно разобраться в понятиях и распределить данные доходы:

- Дивиденды являются частью прибыли, которая начисляются всем владельцам (акционерам). Счет открывается у брокера. Деньги можно вывести на любую банковскую карту.

- Проценты тоже являются доходом, но это долгосрочные вложения, в виде примера выступает вклад.

Каждая фирма, существующая на рынке, старается увеличить обороты средств не кредитными продуктами.

Налог на прибыль

В любом бизнесе этому критерию уделяется особое внимание . Это обязательная статья расходов для каждого предприятия. При отсутствии выплат в государственные органы вам будут наложены пени и штрафы. Как итог, налоговики могут подать в суд на признание банкротом, если накопится большая сумма задолженности.

Налог на прибыль равняется 20 % от всей выручки. Рассмотрим на примере. Ваша чистая прибыль составила 50 тысяч рублей. От этой суммы необходимо оплатить государству 20 %, в данном случае — это 10 тысяч рублей.

Заключение

Итак, в этой статье мы рассмотрели определение понятия текущая операционная деятельность компании/предприятия/корпорации, узнали, что это такое, что в нее входит, какие существуют виды работ. Знания операционной деятельности позволит грамотно контролировать расходы и доходы и вести вперед бизнес. Важно понимать основные аспекты, благодаря которым у вас получится держать баланс и спокойно продвигаться вперед. При неграмотном расчете всех показателей вы останетесь в минусе.

Чтобы решить проблему рутинных задач на производстве, воспользуйтесь мобильной автоматизацией от компании «Клеверенс». Большой опыт и продолжительная работа в этом направлении позволяет дать уверенность в завтрашнем дне и избавить от рисков. Для уточнения деталей и разновидности программного обеспечения, перейдите официальный сайт. Мы предлагаем лояльные требования к сотрудничеству, чем поможем вам наладить и нормализовать все процессы, которые необходимы для производства. Выбирайте подходящий софт и оборудование в соответствии со спецификой вашего бизнеса. Например, если предприятие является торговым, то отлично подойдет ПО «Магазин 15» с терминалом сбора данных – комплект поможет автоматизировать, оптимизировать рабочие места и бизнес-процессы по учету товара в торговой точке.

Операционная деятельность магазина, проекта или корпорации — основа всего бизнеса. Хотите, чтобы дело процветало, не упускайте момент, начните автоматизировать уже сейчас.

Количество показов: 22339

Операционная прибыль компании: все, что важно знать инвестору

Прибыль — важнейший показатель финансовой отчетности. Ее анализирует руководитель для принятия решений о дальнейшем развитии бизнеса. Инвестор использует показатель для выбора объекта инвестиций. Но прибыль бывает разная и зависит от исходных данных для расчета. Что такое операционная прибыль и почему инвестору важно ее знать — в статье.

Любой показатель прибыли — это результат деятельности компании за какой-то период. Инвестор уделяет ему особое внимание при анализе, потому что не хочет вкладывать деньги в убыточный бизнес. Но анализировать можно деятельность компании целиком или только ее часть. От этого зависит, какую прибыль оценивать — валовую, чистую или операционную. Все виды являются важными для принятия правильного инвестиционного решения.

- Что такое операционная прибыль

- Формула расчета операционной прибыли

- Где искать операционную прибыль

- Зачем инвестору знать операционную прибыль

- Кратко

Что такое операционная прибыль

Предприятие для получения прибыли может вести основную и дополнительные виды деятельности. Например, станкостроительная компания производит станки. Кроме этого, сдает неиспользуемые помещения в аренду всем желающим. В этом случае основной деятельностью будет производство и реализация станков. А дополнительной — сдача в аренду.

Операционная прибыль — это прибыль от основной деятельности предприятия, то есть деятельности, которая приносит наибольшую часть выручки. Она отличается от валовой, которая не учитывает коммерческие и управленческие расходы.

Посмотреть основной вид деятельности компании можно в документах финансовой отчетности, например в бухгалтерском балансе. Для этого нужно найти строчку ОКВЭД — вид основной деятельности при регистрации на основе Общероссийского классификатора видов экономической деятельности (ОКВЭД).

Основной вид экономической деятельности ПАО «Газпром нефть» по ОКВЭД. Источник: сайт ПАО «Газпром нефть»

Формула расчета операционной прибыли

Операционная прибыль рассчитывается по формуле:

Источник: аналитический отдел ООО «Ньютон Инвестиции»

Коммерческие расходы — это расходы на реализацию продукции, выполнение работ и оказание услуг предприятия. Например, они могут включать затраты на упаковку, доставку продукции до склада потребителя, оплату услуг торгового представителя, рекламу.

Управленческие расходы — это расходы, которые не связаны напрямую с основной деятельностью предприятия, но обеспечивают ее нормальное проведение. Например, они могут включать затраты на охрану объектов, покупку канцелярских товаров, связь и интернет, заработную плату бухгалтерии и управленцев, командировки.

Инвестор может оценить операционную прибыль не только в абсолютном значении, но и в относительном. Для этого можно рассчитать показатель рентабельности:

Р = ОП / В × 100%, где

ОП — операционная прибыль;

В — выручка.

Рентабельность показывает, сколько предприятие получает операционной прибыли на каждый вырученный от реализации продукции рубль. Чем выше значение, тем эффективнее работает компания по своему основному профилю и тем привлекательнее будут ее акции для инвестиций. Но инвестор должен помнить, что принять правильное решение ему поможет только комплексный анализ предприятия, а не расчет одного показателя.

Отрицательное значение операционной прибыли называется операционным убытком. Вложения в убыточное по основной деятельности предприятие не оправданы.

Где искать операционную прибыль

Если инвестор выбирает ценные бумаги российской компании, то операционную прибыль он найдет в финансовой отчетности по РСБУ и МСФО. Информация есть на официальном сайте эмитента или на сайте Центра раскрытия корпоративной информации Интерфакса: e-disclosure.ru.

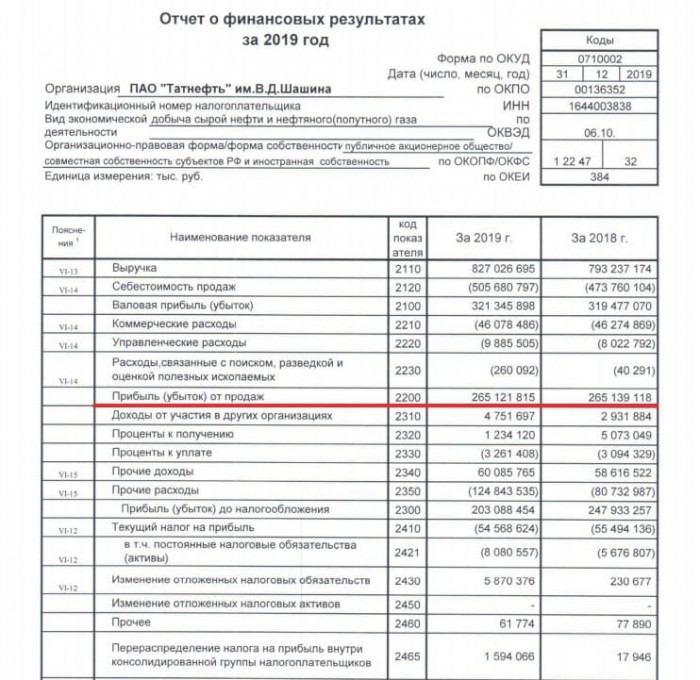

В отчетности по РСБУ операционная прибыль называется прибылью (убытком) от продаж. Ее можно найти в Отчете о финансовых результатах (код 2200).

Операционная прибыль в Отчете о финансовых результатах ПАО «Газпром нефть». Источник: сайт ПАО «Газпром нефть»

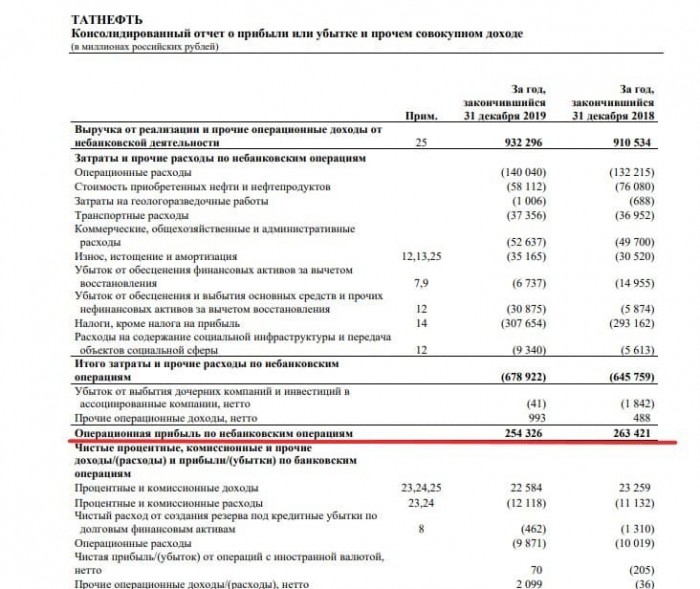

В отчетности по МСФО операционная прибыль находится в Консолидированном отчете о прибылях и убытках.

Операционная прибыль в Консолидированном отчете о прибылях и убытках ПАО «Газпром нефть». Источник: сайт ПАО «Газпром нефть»

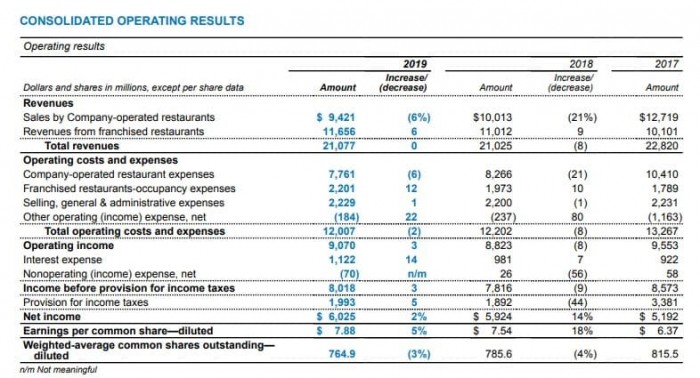

Для анализа иностранного эмитента инвестор может изучить финансовую отчетность на официальном сайте компании. Есть сервис, аналогичный российскому e-disclosure. Он расположен на сайте американского регулятора Sec.gov и называется EDGAR. Операционная прибыль на английском языке — operating income.

Операционная прибыль компании McDONALD’S CORPORATION. Источник: сервис EDGAR

Зачем инвестору знать операционную прибыль

Инвестор покупает акции компании, чтобы сохранить и увеличить свой капитал за счет роста стоимости ценных бумаг или получения дивидендов. В долгосрочной перспективе это возможно, только если развиваются основные направления бизнеса предприятия. Операционная прибыль как раз и позволяет оценить динамику роста.

При фундаментальном анализе инвестор должен оценить значение показателя не за один год, а минимум за 3–5 лет, чтобы получить объективное состояние дел в компании. Ситуация, когда операционная прибыль снижалась в течение нескольких лет, а в текущем году вдруг выросла, должна насторожить, и инвестору нужно выяснить, за счет чего это произошло. Может оказаться, что рост принесла не основная деятельности предприятия, а продажа какого-нибудь объекта.

Например, в России есть предприятия, которые существуют не за счет того, ради чего они создавались, а за счет сдачи в аренду простаивающих помещений. Наличие чистой прибыли в их отчетах не должно ввести инвестора в заблуждение. Инвестиции в такой бизнес не принесут прибыли в долгосрочной перспективе.

Кратко

- Операционная прибыль показывает результат от основной деятельности компании. Ее следует отличать от других видов прибыли.

- Инвестор может найти значение операционной прибыли в финансовых отчетах по российским и международным стандартам отчетности.

- Инвестор должен оценивать операционную прибыль за несколько лет. Рост показателя говорит об успешном развитии компании и ее инвестиционной привлекательности.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

В этой статье мы поговорим об операционной деятельности, неотъемлемой части любой компании и любого крупного акционерного общества. Правильное ведение бизнеса чрезвычайно важно как для его основателей, так и для инвесторов, т.к. оно позволяет получать прибыль и объективно оценивать перспективы развития компании.

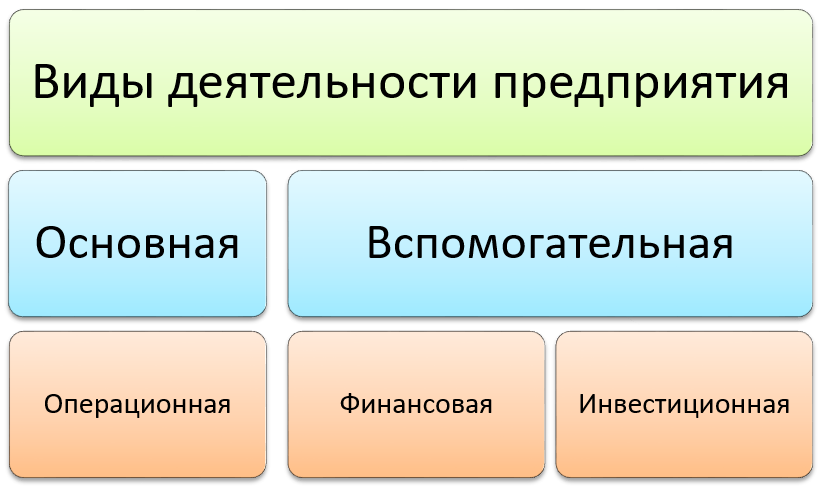

Что такое операционная деятельность компании?

Если простыми словами, то операционная деятельность (ОД) компании – это тот вид деятельности, ради которого и создавался бизнес. Есть и иное определение, согласно которому ОД считается основная или прочая деятельность, за исключением финансовой и инвестиционной.

Операционную деятельность можно разделить на управление предприятием и регламентированный учет, из которого формируется финансовая отчетность, доступная всем желающим на сайте акционерного общества:

В свою очередь управление предприятием подразделяется на основные и обслуживающие процессы. Первые индивидуальны: компания может как печь хлеб, так и добывать нефть или строить самолеты. А вот обслуживание имеет больше общего — например, сюда относится юридическое консультирование, рекламная деятельность, управление кадрами, система контроля качества продукции и пр.

На операционную деятельность направляется значительная часть материальных и трудовых ресурсов предприятия. Если основной вид деятельности не эффективен, компания обанкротится и уйдет с рынка. При этом на ОД влияют не только внутренние процессы предприятия и спрос на продукцию, но и политическая и экономическая обстановка в стране и мире.

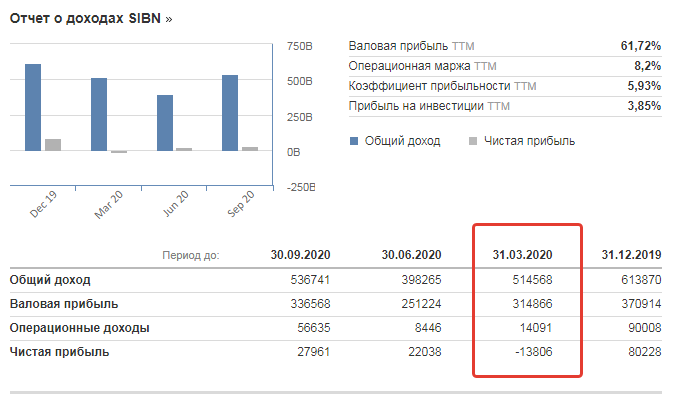

Из-за соглашения ОПЕК+ ПАО «Газпромнефть» пришлось сократить добычу нефти почти на 20%. Это повлекло падение операционного дохода и общий убыток компании в первом квартале 2020 года.

Как видно, операционные доходы компании везде положительны – несмотря на то, что чистая прибыль по итогам квартала оказалась отрицательной. При этом новое сокращение ОД во втором квартале почти в два раза не помешало компании выйти по чистой прибыли в плюс.

Виды операционной деятельности

Виды операционной деятельности зависят от сферы, в которой работает компания, и перечислены в ЕГРЮЛ (для ИП в ЕГРИП). Любая другая деятельность, не указанная в ЕГРЮЛ, будет относиться к финансовой или инвестиционной.

Один и тот же вид деятельности для компаний различных сфер бизнеса может относиться к разным группам. Например, выдача кредита для банка будет являться операционной деятельностью, а для производственного предприятия – финансовой. Или строительство капитального объекта для застройщика – основная деятельность, а для кредитно-финансовой организации – инвестиционная.

В зависимости от сферы бизнеса для компаний значимы различные виды ресурсов, обеспечивающие операционную деятельность. Для производственных предприятий это сырье, материалы и оборудование, для компаний сферы услуг – сотрудники, для финансовых организаций – деньги.

Операционная деятельность банков

Кредитно-финансовые организации работают в особой отрасли, главным товаром и источником прибыли в которой являются деньги. Для банков ОД является:

- привлечение финансов от населения и бизнеса в качестве вкладов;

- выдача кредитов физическим и юридическим лицам;

- операции по обмену валюты;

- открытие и ведение счетов и т.п.

Чтобы обеспечить все виды операционной деятельности, банку нужны не только финансы, но и сотрудники, которые одновременно работают с клиентами и занимаются оформлением документации, сопровождающей движение средств по счетам. Основным фактором, обеспечивающим ОД, является внутренний финансовый контроль. Он также является приоритетной деятельностью для кредитно-финансовой организации.

Операционная деятельность предприятия

К ОД предприятия относят все ресурсы, обеспечивающие производственный цикл и сбыт продукции конечному потребителю.

Производственный цикл – это временной отрезок с момента запуска сырья в производство до получения готовой продукции. Чем меньше этот срок, тем быстрее высвобождаются ресурсы, которые могут быть повторно задействованы в производстве. Следовательно, предприятие выпускает больший объем продукции.

К операционной деятельности компании относят:

- закупку сырья и материалов;

- аренду помещений;

- оплату коммунальных услуг;

- заработную плату работников;

- расходы на рекламу и транспортировку;

- оплату налогов;

- поступившую выручку

Однако в эти пункты не попадают сопутствующие расходы и доходы. Например, затраты на ремонт помещения, создание сайта компании, приобретение оборудования и т.п.

То есть, к операционной деятельности предприятия относят ресурсы, обеспечивающие ежедневную работу компании. Например, для предприятия общепита закупка продуктов для приготовления пищи – операционная деятельность, а покупка столов – инвестиционная, так как этот ресурс будет использоваться долгосрочно.

Отдельно можно выделить компании сферы услуг, где наемные работники составляют основной ресурс предприятия. Помимо оплаты труда специалистов, к операционной деятельности сферы услуг относят расходы на аренду помещений, рекламу, оплату услуг связи, коммунальные платежи, затраты на организацию рабочего места, оплата взносов и налогов. Не относятся к ОД: обновление основных фондов, создание логотипа, сайта и т.п.

Денежный поток от операционной деятельности

Поступление/выбытие капитала в связи с ведением основного бизнеса называют денежным потоком от операционной деятельности. Поступлением капитала является:

- выручка от реализации;

- комиссионные вознаграждения;

- гонорары, роялти;

- арендная плата

К выбытию капитала относят выплаты поставщикам за товары/услуги, оплата труда персонала компании, налоговые платежи. Поступления и выбытия финансов формируют прибыль от операционной деятельности.

Денежный поток от операционной деятельности имеет сокращенное наименование CFO от английского Cash Flow From Operating Activities и рассчитывается по формуле:

CFO = EBIT – Н + А ± ИОК, где

- EBIT – прибыль до вычета процентов и налогов;

- Н – налоги;

- А – амортизация;

- ИОК – изменение оборотного капитала

Он отражается в отчете о движении денежных средств и может иметь как положительное, так и отрицательное значение. Подробнее о CFO читайте здесь.

Если денежный поток положителен, это говорит о притоке денег в организацию, если отрицателен – об оттоке. Однако отрицательное значение – это не всегда плохо. Возможно, такой результат получился из-за того, что предприятие находится на стадии развития, когда большая часть денег направляется на закупку основных и оборотных активов, авансирование выгодных сделок и т.п.

Поэтому денежный поток от ОД анализируется одновременно с показателем чистой прибыли. Здесь возможны 4 варианта:

- у компании есть прибыль и денежный поток положительный – предприятие финансово стабильно;

- у компании есть прибыль, но денежный поток отрицательный – неэффективное управление ресурсами. Возможно у предприятия большая дебиторская задолженность или неликвидные запасы на складах;

- у предприятия убыток, но денежный поток положительный – фирма на стадии развития, когда вложения в производство еще не оправдали себя. Но возможен и иной вариант – предприятие осуществляет сезонные работы и в определенные периоды имеет большой приток капитала, хотя в целом оно нерентабельно;

- у компании убыток и отрицательный денежный поток – бизнес испытывает кризис

Показатели операционной деятельности

Чтобы оценить эффективность целевого бизнеса, предприятия рассчитывают показатели операционной деятельности. Эти показатели и их экономическое значение представлены в таблице.

| Показатель | Как и для чего рассчитывается |

| Коэффициент операционных активов | Рассчитывается как отношение операционных активов к общему объему активов компании. Он показывает, какие активы можно исключить, не нарушая производственные возможности предприятия. |

| Коэффициент прибыли на одного работника | Рассчитывается как отношение операционной прибыли на количество основных работников компании. Показатель чаще всего используется в организациях, где эффективность работников напрямую влияет на рентабельность бизнеса, например, консалтинговых компаниях. Рассчитав средний коэффициент прибыли на одного работника, можно анализировать эффективность продаж каждого сотрудника. |

| Продолжительность операционного цикла | Показывает, сколько времени происходит с момента покупки сырья до момента оплаты товара покупателем. Рассчитывается путем сложения периода оборота запасов и дебиторской задолженности. Чем меньше продолжительность операционного цикла, тем быстрее компания получает вложенные деньги обратно. |

| Рентабельность производства | Рассчитывается как отношение операционной прибыли к среднегодовой сумме основных средств и оборотных активов. Показывает размер прибыли с каждого рубля, вложенного в себестоимость. |

Чем отличаются операционная, инвестиционная и финансовая деятельность

В отличие от операционной, финансовая деятельность является вспомогательной. К ней относят формирование и распределение уставного капитала, получение/оплату кредитов, выплату дивидендов и другие операции, приводящие к изменению размера уставного или заемного капитала компании.

Цель финансовой деятельности – перераспределение имеющихся у предприятия средств и осуществление всех необходимых платежей.

К инвестиционной деятельности относят операции, связанные с долгосрочным капиталовложением в другие бизнесы или в собственные внеоборотные активы.

Цель инвестиционной деятельности – расширение предприятия, модернизация основных фондов и привлечение дополнительных доходов от долгосрочных проектов. Основное отличие инвестиционной деятельности от операционной и финансовой – длительность возврата вложенных средств.

Финансовая, операционная и инвестиционная деятельность взаимосвязаны и могут финансировать друг друга. Например, прибыль от операционной деятельности можно направить на инвестиции в основные средства. А при недостаточности собственного капитала на выплату заработной платы компания может взять кредит на эти цели.

Заключение

ОД компании должна приносить прибыль. Если она убыточна, значит, предприятие не эффективно и не конкурентоспособно. Внешним и внутренним пользователям в первую очередь важна именно операционная деятельность, т.к. финансовая и инвестиционная являются вспомогательными.

Как классифицируют управленческие отчеты компании?

Как обеспечить прозрачность и взаимосвязь данных разных групп управленческих отчетов?

Как определить, какие именно операционные управленческие отчеты нужны в конкретной компании?

Какие показатели должны содержать основные операционные управленческие отчеты производственной компании?

На основе данных управленческой отчетности принимаются оперативные решения по текущим операционным вопросам, поэтому в управленческие отчеты включают не только количественные и финансовые показатели, но и производственные, ценовые, маркетинговые, эффективности и т. д.

Рассмотрим основные формы управленческой отчетности, на базе которых любое предприятие может создать собственные формы отчетов, учитывая специфику своей деятельности.

Как классифицируются и какие данные содержат управленческие отчеты

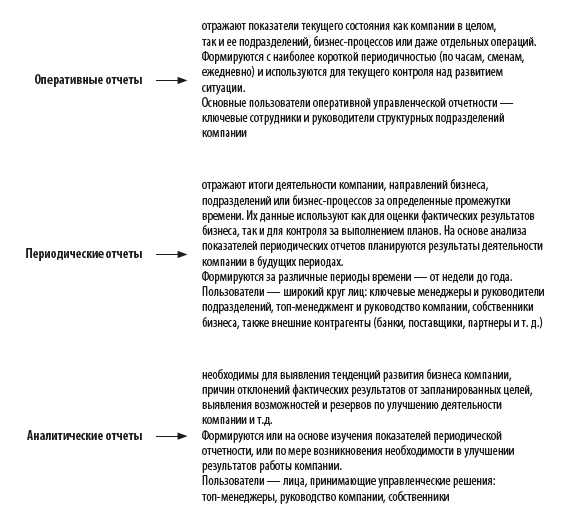

Деятельность предприятия состоит из различных бизнес-процессов (основных, сопутствующих, обеспечивающих, процессов управления и развития), и для эффективного управления этой деятельностью руководству и менеджменту компании необходима актуальная информация о функционировании каждого из этих процессов. Система управленческой отчетности содержит в себе большое количество разноплановых отчетов, которые можно классифицировать на следующие основные группы:

Исходя из рассмотренной нами классификации управленческой отчетности коммерческих предприятий мы можем сделать вывод о том, что основная группа — периодические отчеты. Они нужны широкому кругу пользователей и используются чаще по сравнению с другими группами отчетов.

Как взаимосвязаны данные управленческих отчетов

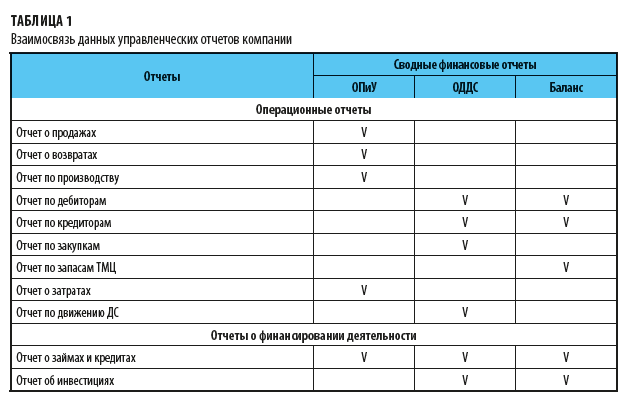

В свою очередь все периодические отчеты можно разделить на несколько групп:

• операционные отчеты о деятельности компании;

• сводные финансовые отчеты компании;

• отчеты о финансировании деятельности компании.

Показатели этих групп отчетов взаимосвязаны (см. табл. 1).

Из табл. 1 ясно видно, данные каких операционных отчетов и отчетов о финансировании деятельности компании должны соответствовать данным сводных финансовых отчетов — Отчета о прибылях и убытках (ОПиУ), Отчета о движении денежных средств (ОДДС) и управленческого баланса.

Сводные финансовые отчеты и отчеты о финансировании деятельности компании, безусловно, являются основными управленческими отчетами. Но, во-первых, их формы достаточно типичны и во многом аналогичны соответствующим финансовым отчетам, а во-вторых, они формируются не чаще чем раз в месяц и не используются для текущего управления бизнесом.

Поэтому далее я предлагаю рассмотреть вопрос о том, как определить наиболее приоритетные и востребованные из операционных управленческих отчетов, на основе данных которых и осуществляется принятие текущих управленческих решений по различным аспектам деятельности компании.

Как определить, какие именно основные операционные отчеты нужны компании

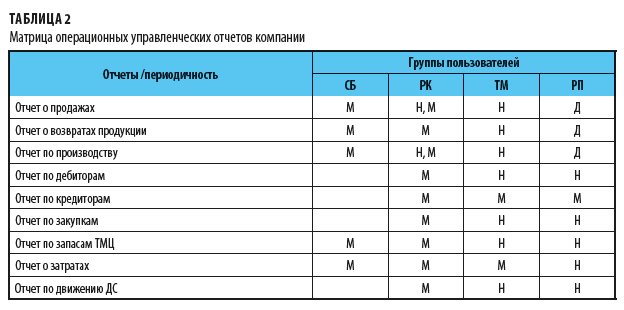

Востребованность тех или иных операционных отчетов зависит от специфики бизнеса каждой конкретной компании. И чтобы понять, какие из отчетов являются основными для конкретной компании, составим аналитическую таблицу, в которой по строкам расположены виды отчетов, а по столбцам указаны группы пользователей этой отчетности (табл. 2).

В таблице группы пользователей обозначены так:

СБ — собственники бизнеса;

РК — руководство компании;

ТМ — топ-менеджеры;

РП — руководители подразделений.

В ячейках на пересечении строк и столбцов указана периодичность востребованности отчетов у разных групп пользователей:

• Д — день;

• Н — неделя;

• М — месяц.

Если проанализировать полученные нами данные табл. 2, то можно сделать вывод о том, что для конкретной компании основными операционными управленческими отчетами являются:

• Отчет о продажах;

• Отчет о возвратах продукции;

• Отчет по производству продукции;

• Отчет о запасах ТМЦ;

• Отчет об операционных затратах;

Как отразить в отчетности финансовую структуру компании

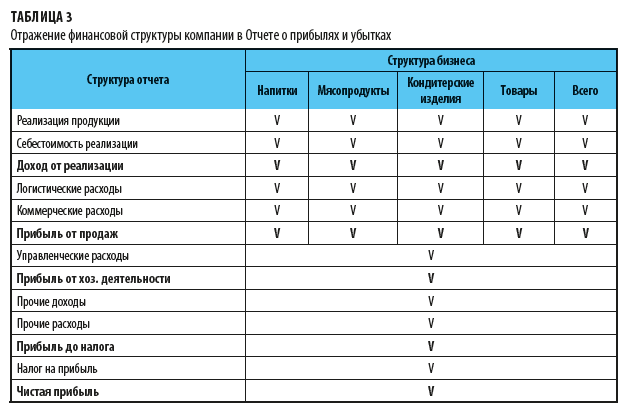

Чтобы управленческая отчетность была эффективной, важно, чтобы группировка ее показателей соответствовала финансовой структуре бизнеса компании.

Возьмем, к примеру, производственную компанию «Онега», которая выпускает продукцию трех направлений: напитки, мясопродукты и кондитерские изделия.

Кроме этого, у компании есть сеть розничных магазинов, в которых помимо собственной продукции реализуются покупные товары других производителей.

В управленческом учете эти четыре направления выделены в обособленные учетные центры, на которые разносятся данные о реализации продукции, себестоимости ее реализации, а также о логистических и коммерческих расходах.

Данные об управленческих расходах, а также о прочих доходах и расходах учитываются в целом по компании. Структура показателей Отчета о прибылях и убытках компании «Онега» представлена в табл. 3.

Как формировать основные управленческие отчеты

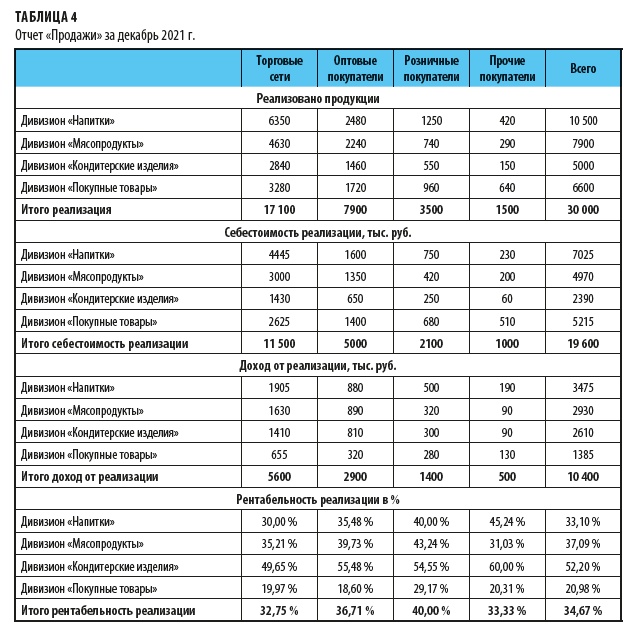

Рассмотрим примеры формирования основных управленческих отчетов компании. Самым востребованным управленческим отчетом является отчет о реализации продукции. С него и начнем.

Отчет о реализации продукции

В коммерческой службе используются различные оперативные и аналитические отчеты по продажам. На основе данных этих отчетов принимаются оперативные управленческие решения.

Для периодического отчета о продажах не нужна значительная детализация данных. В этот отчет достаточно вывести информацию:

• о реализации продукции в аналитике по направлениям продукции и группам покупателей;

• о себестоимости реализованной продукции;

• о валовом доходе от реализации в аналогичной детализации.

Для большей информативности отчета можно включить в него еще показатели рентабельности продаж, чтобы пользователи могли сразу оценить выгодность реализации как по направлениям продукции, так и по группам покупателей компании.

Примерная форма отчета о продажах предприятия «Онега» показана в табл. 4.

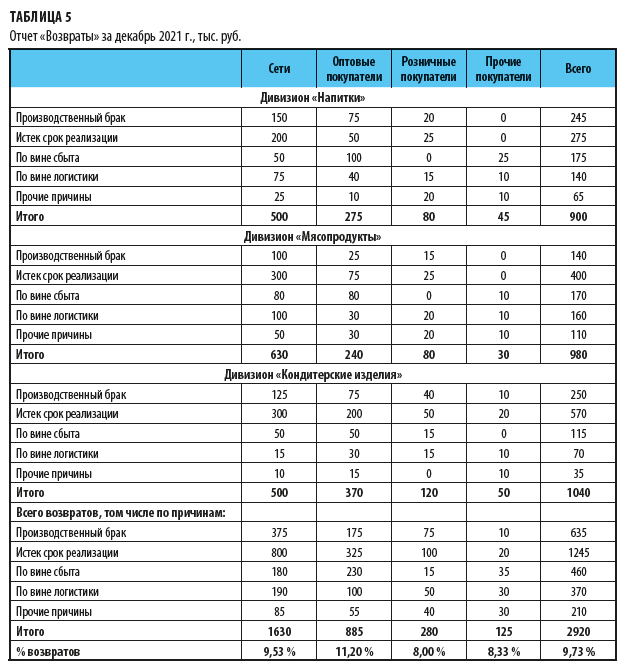

Отчет о возвратах продукции покупателями

Для производственных предприятий с многономенклатурным выпуском продукции также важен отчет о возвратах продукции покупателями.

Для того чтобы эффективно управлять возвратами, недостаточно видеть данные по видам продукции и группам покупателей — важно получать информацию о причинах, по которым покупатели вернули продукцию. Поэтому в управленческом учете компании нужно предусмотреть аналитику по причинам возвратов, и тогда этот управленческий отчет можно будет формировать в следующем виде (табл. 5).

Отчет о выпуске продукции

Еще один основной управленческий отчет — отчет о выпуске продукции. Он содержит не только данные о количестве выпущенной продукции и сумме затрат на ее выпуск, но и детальную информацию о структуре себестоимости продукции.

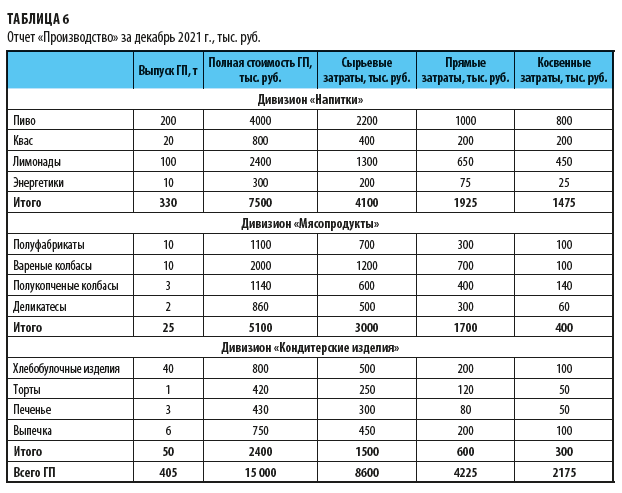

Пример отчета о выпуске готовой продукции (ГП), в котором ее себестоимость раскладывается на три составные части — сырьевые затраты, прямые производственные и косвенные производственные затраты, приведен в табл. 6.

Обратите внимание!

В приведенной форме выпуск продукции детализируется не только по ее видам, но и по номенклатурным группам внутри каждого вида. Это сделано опять же для того, чтобы повысить эффективность предоставляемой управленческой информации и пользователи сразу могли оценить ресурсоемкость выпуска разной номенклатуры готовой продукции.

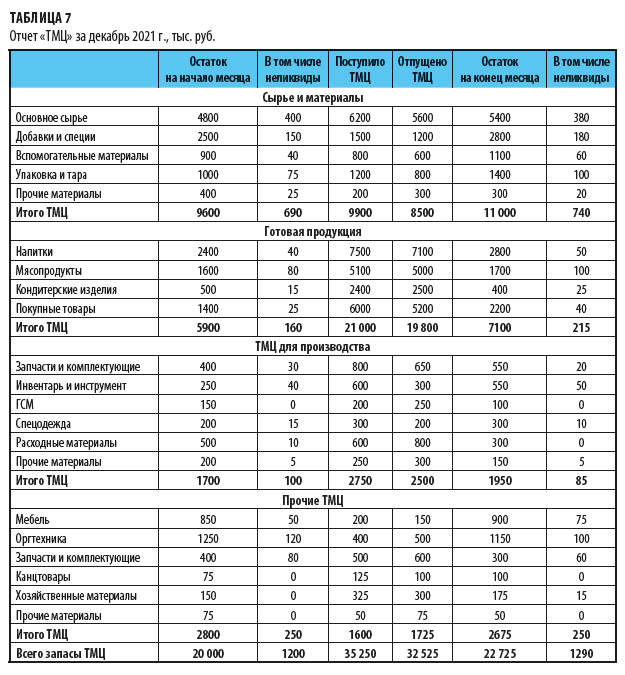

Отчет о запасах товарно-материальных ценностей

Управленческий отчет о запасах ТМЦ содержит информацию как о запасах компании на начало и конец отчетного периода, так и о поступлении и выбытии запасов в течении этого периода. А поскольку данные запасы в любой компании достаточно разноплановы, то и информация в отчете должна быть сгруппирована по видам ТМЦ.

Кроме этого, чтобы повысить эффективность управления запасами, не лишним будет включить в отчет величину неликвидной части ТМЦ, находящихся на складах компании.

Пример ежемесячного отчета о запасах ТМЦ показан в табл. 7.

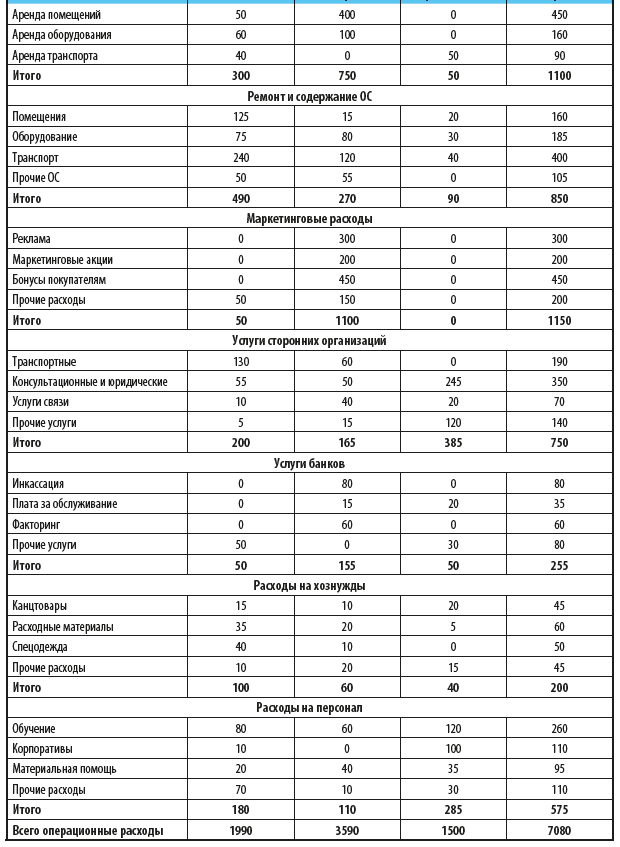

Отчет об операционных расходах предприятия

Когда речь идет об основных управленческих отчетах, нельзя обойти вниманием отчет об операционных затратах предприятия, так как они значительно влияют на величину прибыли от хозяйственной деятельности компании. К тому же контроль операционных затрат — одна из важнейших задач финансовой службы любой компании.

Обратите внимание!

Показатели отчета об операционных затратах должны быть идентичны показателям сводного отчета о прибылях и убытках.

Поэтому в операционном отчете предусматриваем столбцы по трем направлениям затрат:

• логистические;

• коммерческие;

• управленческие.

А по строкам отчета выведем детальную информацию по группам и статьям затрат, чтобы пользователи отчета смогли сразу увидеть, по каким направлениям и на какие цели были израсходованы ресурсы компании за отчетный период.

В таблице 8 представлен пример управленческого отчета об операционных расходах в группировке по направлениям расходов и статьям затрат.

Резюме

• Все управленческие отчеты могут быть сгруппированы на оперативные, периодические и аналитические.

• Периодические управленческие отчеты классифицируются на операционные, сводные финансовые и отчеты о финансировании деятельности компании.

• Система управленческой отчетности любой компании должна быть настроена таким образом, чтобы показатели отчетов соответствовали финансовой структуре и обеспечивали возможность увидеть взаимосвязь между данными сводных и операционных управленческих отчетов;

• Для того чтобы понять, какие из управленческих операционных отчетов наиболее востребованы в компании, достаточно проанализировать перечень отчетности на предмет периодичности их представления и круга пользователей.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2022.

Финансовый учет — это консультант для бизнеса. Отслеживая важные экономические и маркетинговые показатели, вы можете планировать. Посмотрите на табличку в Excel или в отчет системы аналитики, и сразу будет понятно, может ли компания позволить себе еще одного сотрудника, не будет ли кассового разрыва через полгода, выгодно ли брать кредит, или в текущей ситуации он просто разорит бизнес.

Мы собрали несколько показателей, которые являются основными для финансового учета. Без них решения придется принимать наугад. Показываем на примерах, что будет, если их не отслеживать.

- Выручка

- Операционные расходы

- EBITDA

- Прочие расходы

- Чистая прибыль

- Рентабельность

- Денежный поток

- Количество дебиторской задолженности

- Точка безубыточности

- Средний чек

Выручка

Этот показатель еще называют прибылью, и он кажется самым простым — ведь это деньги, которые пришли в компанию. Но есть нюанс — в выручку нельзя записывать деньги, которые уже есть на счетах, но работы за них еще не выполнены.

Например, вы продаете пельмени на заказ. Покупатель отправил вам предоплату, несколько десятков тысяч рублей. Будет ошибкой записать эту сумму в выручку, пока пельмени не доставлены покупателю. Курьер может потерять товар, покупатель во время доставки откажется от покупки и потребует деньги назад, произойдет еще что-то.

Поэтому финансисты обычно считают выручку по факту выполнения обязательств или, если речь про B2B, по подписанному акту.

Выручка — это деньги, которые получила компания за выполненные обязательства.

Если не считать выручку, у бизнесмена может возникнуть иллюзия успешности. Например, у вас веб-студия, вы набрали заказов на миллионы рублей, получили половину денег в качестве предоплаты. А затем из коллектива по какой-то причине выбыли несколько ключевых сотрудников. Оставшаяся команда пропустила сроки сдачи проекта, предоплату пришлось возвращать и еще платить штраф.

Важно четко понимать, какая у вас реальная выручка, какими средствами вы располагаете.

Операционные расходы

Это деньги, которые компания тратит на свою деятельность. Обычно в операционные расходы финансисты закладывают вообще все расходы компании, кроме прибыли и обратных вложений в развитие. То есть закупка товара, зарплата, налоги, аренда и прочее — все это операционные расходы. Этот показатель условно разделяют на две категории.

Переменные расходы

Это расходы, которые меняются вместе с выручкой. Например, если ваша компания продаст 100 кг пельменей, она потратит 200 руб. на муку. Если продажи составят 500 кг, то расходы на муку увеличатся до 1 000 руб. Так работают переменные расходы.

Постоянные расходы

Это траты компании, которые не зависят от выручки. Чаще всего это зарплаты сотрудников, аренда помещения, оплата интернета и офисных принадлежностей.

Не путайте постоянные и переменные расходы. Постоянным расход называется не от того, что эта сумма одинаковая из месяца в месяц, а потому что не зависит от выручки. Те же канцтовары в офис не зависят от выручки, поэтому это постоянные расходы. Хотя в разные месяцы мы можем тратить на них разные суммы.

Екатерина Яхонтова, финансовый директор «Нескучных финансов»

Обратите внимание: финансисты не записывают в операционные расходы дивиденды, но учитывают зарплаты. Если вы открыли ООО и стали гендиректором, то прибыль вы можете не распределять и вкладывать ее в развитие компании — соответственно, тогда это не будет расходом. Но вот зарплату, хотя бы МРОТ, вам нужно записать в постоянные расходы.

В учете зарплат есть два важных нюанса. Например, у вас есть менеджер по продажам, который получает оклад в 10 000 руб. за месяц. Остальной его доход — процент со сделок, премия. Считайте оклад в постоянных расходах, а премию — в переменных, потому что она зависит от выручки.

Еще помните, что в расходы предприниматель должен заносить не сумму, которую работник получает на руки, а деньги, которые вы списываете с расчетного счета. То есть если человек заработает 10 000 руб., то списать придется примерно 15 000 — добавьте налоги и взносы в социальные фонды.

Иван Шкиря, CEO компании «Гудок» и основатель сервиса Callibri

EBITDA

В оригинале звучит как Earning Before Interest, Taxes, Depreciation and Amortization, то есть показатель прибыли без учета налогов, кредитов и амортизации. Считать просто — нужно из выручки отнять операционные расходы.

Вот зачем нужен EBITDA:

- Вы понимаете, есть ли в бизнесе заработок. Если показатель отрицательный или нулевой, с компанией что-то не в порядке на уровне операционной деятельности, высока вероятность ухода в долги.

- Можете сравнить вашу компанию с другими. Операционные расходы обычно у всех более или менее одинаковые, а вот структура капитала, то есть наличие кредитов, обычно разная.

- Показатель обычно используют инвесторы, когда считают индикатор возврата своих средств.

EBITDA является основой других финансовых показателей.

Прочие расходы

В операционные расходы не записываются налоги компании, кредиты и амортизация — эти показатели в финансовых отчетах обычно идут отдельными строками. Но отслеживать их не менее важно.

Кредиты

В расходы идет не весь ежемесячный платеж, а только процент по займу, ведь основное тело кредита вы именно возвращаете, а не тратите.

Налоги

Фиксируются налоги именно компании — например, если вы на УСН «доходы», то это 6 %. Налоги, которые вы платите за сотрудников, записываются в переменные траты, в категории операционных расходов.

Амортизация

С помощью этого показателя в финансовом планировании учитывают расходы на дорогое оборудование и другие материальные вложения в бизнес. Например, когда вы купили новую тестомешалку для пельменной, то ее некорректно записывать в расход конкретного месяца. Если так сделать, у компании будет огромный минус в прибыли. Поэтому сумму равномерно распределяют по месяцам на срок службы купленного предмета.

Например, технику купили за 50 000 руб., а срок службы производителя — 2 года, то есть 24 месяца. Делим деньги на срок и получаем 2 083 руб. в месяц. Именно эту сумму нужно записать в строку «Амортизация» в разделе прочих расходов.

Амортизация — это бухгалтерский термин. При вычислении показателя можно ориентироваться на сроки амортизации, введенные Постановлением Правительства РФ от 01.01.2002 № 1. Или руководствоваться реалиями бизнеса — мы же говорим не о бухгалтерской документации, а о показателях для себя.

Амортизацию полезно отслеживать для планирования. Например, вы понимаете, что через 3 года тестомешалку нужно поменять, и откладываете на отдельный счет сумму, которая занесена в расход.

Чистая прибыль

Это ваши деньги, которые остались после вычета всех расходов, включая налоги, кредиты и амортизацию. В идеальном мире владелец компании, даже малого бизнеса, «вытаскивает» для личных нужд деньги именно из чистой прибыли.

Чистую прибыль нужно отслеживать, чтобы держать эффективность всего предприятия под контролем. И избежать ситуации, когда на счетах бизнеса денег много, а через полгода выясняется, что компания несет крупные убытки.

![]()

Пример с пельменной

Компания генерирует большой оборот, с EBITDA все в порядке. Денег в кассе так много, что основатель перестает отслеживать чистую прибыль, ведь его личные расходы незаметны в общем обороте. Через пару лет выясняется, что никто не учитывал расходы на амортизацию. Коммерческое оборудование устаревает быстро: ломаются печи, выходит из строя тестомешалка.

Ситуацию удается исправить с помощью кредита, но в итоге основатель еще несколько лет не мог тратить деньги на себя — все приходилось вкладывать обратно в дело.

Рентабельность

Рентабельность — это экономический показатель, который показывает в динамике эффективность использования каких-либо ресурсов. Рентабельность бывает разных видов. Например, вы можете посчитать эффективность использования всей компании в целом или вычислить рентабельность конкретного актива бизнеса.

Высчитывается рентабельность в виде числа или процента — этот показатель является коэффициентом. Если получившееся число меньше 0 — плохо, если больше, значит лучше.

Вот несколько полезных видов рентабельности.

Маржинальная рентабельность

Берем маржинальную прибыль — это выручка минус переменные расходы. И делим эту прибыль на выручку.

![]()

Кофейня продала за месяц 10 000 чашек кофе по цене 100 руб. Выручка — 100 000 руб. Переменные расходы составили 55 000 руб.

Итого:

- Маржинальная прибыль = 100 000 − 55 000 = 45 000 руб.

- Рентабельность по марже = 45 000 / 100 000 = 0,45 или 45 %.

Операционная рентабельность

Это выручка минус постоянные и переменные расходы — сколько зарабатывает бизнес после уплаты всех операционных расходов.

![]()

Если предположить, что постоянные расходы кофейни из примера выше 20 000 руб., то считать можно так:

- Операционная прибыль = маржинальная прибыль − постоянные расходы = 45 000 − 20 000 = 25 000

- Операционная рентабельность = 25 000 / 100 000 = 0,25 или 25 %

Рентабельность по чистой прибыли

Считают делением чистой прибыли на выручку.

![]()

В примере с кофейней бизнесмен платит 6 000 руб. налогов и еще учитывает амортизацию, то есть 5 000 руб. на кофемашину. Вот что получается:

- Чистая прибыль = 25 000 − 6000 − 5000 = 14 000 руб.

- Рентабельность = 14 000 / 100 000 = 0,14 или 14 %

Рентабельность нужно отслеживать в динамике, сам по себе этот показатель ничего не даст. Со временем можно делать выводы об эффективности управления расходами. Например, если рентабельность по марже падает, значит у вас увеличились переменные расходы. Возможно, поставщик поднял цену, а вы не заметили.

Если рентабельность по операционной прибыли падает, значит, ваш бизнес становится менее эффективным и затрачивает все больше ресурсов на каждый заработанный рубль. Еще по этому показателю инвесторы сравнивают компанию с конкурентами и оценивают риски.

Рентабельность по чистой прибыли покажет, сколько вы получите денег с каждого рубля выручки. Это общий индикатор для компании: если он снижается, нужно срочно разбираться, в чем причина.Екатерина Яхонтова, финансовый директор «Нескучных финансов»

Денежный поток

Еще этот показатель называют «кэшфлоу» или движением денежных средств (ДДС). Суть в том, что показатели выручки и рентабельности отражают состояние компании в конкретный момент. А ДДС демонстрирует финансовое состояние компании в динамике. Грубо говоря, вы всегда понимаете, сколько у вас денег сейчас и сколько будет через 1-3-6 или больше месяцев. Причем смотреть полезно как на общий показатель «Итого» в ДДС, то есть сколько денег есть у компании сейчас, так и на составляющие ДДС.

Чтобы составить ДДС, структурируйте все ваши расходы и доходы в одной табличке. Фиксируйте каждую операцию, когда у компании стало больше или меньше денег.

Еще удобно интегрировать в ДДС платежный календарь — записывайте не только расходы и доходы по факту их появления, но и будущие. Например, в вашей таблице могут быть расходы на аренду, которые появляются каждый месяц, и обещанные доходы — те, которые вы ожидаете на счет через некоторое время.

Если вы ИП, разделяйте личные и рабочие расходы, тогда не будет путаницы. Например, назначьте себе условную зарплату, а остальную чистую прибыль сверх нее вкладывайте в развитие бизнеса.

Если не отслеживать ДДС, легко попасть в ситуацию, когда денег не хватает. Пару раз не записали расходы, не учли несколько личных трат — и вот в конце месяца компания уже не может выплатить зарплату сотруднику.

Количество дебиторской задолженности

Дебиторская задолженность — это обязательства перед вами. Например, веб-студия сделала кому-то сайт, а денег еще не перевели. Или пельменная привезла еды на корпоратив, а оплата будет в конце месяца на счет.

Большая дебиторка — это и хорошо, и плохо одновременно.

- Хорошо, если вам должны больше, чем должны вы — это показатель устойчивости и востребованности компании.

- Плохо, если вам должны много — может произойти кассовый разрыв. Например, по бумагам у компании деньги вроде бы есть, акты подписаны, но средства еще на счет не поступили. А зарплату платить надо прямо сейчас.

![]()

Если не следить за дебиторской задолженностью, можно упустить момент, когда компания не может существовать на имеющиеся средства. Плюс большая дебиторка может обернуться безнадежными долгами. Например, если ваши контрагенты разорятся и не смогут выполнить обязательства перед вами.

Точка безубыточности

Этот показатель особенно важен небольшому или начинающему бизнесу. Еще его называют точкой рентабельности или «нулевой точкой». Проще говоря, это ситуация, когда бизнес работает в ноль — не приносит убытков, но и не генерирует чистую прибыль. Обслуживает сам себя.

Точку безубыточности считают в двух видах:

- в деньгах — выясняют, сколько всего выручки нужно для нулевой работы;

- в единицах продукта — сколько нужно продать товаров и услуг, чтобы не генерировать убытки.

Вот как посчитать ТБУ:

- Сначала выяснить маржинальность = (Выручка − Переменные расходы) / Выручка × 100 %

- Затем посчитать в деньгах. ТБУ в деньгах = Постоянные расходы / Маржинальность × 100 %

- И посчитать ТБУ в единицах = ТБУ в денежном выражении / Стоимость продукта

![]()

Средний чек

Средний чек, или средняя стоимость заказа — показатель эффективности продаж. Посчитать можно так:

Средний чек = выручка / общее количество совершенных покупок

Показатель пригодится не всем предпринимателям. Если веб-студия делает и небольшие проекты за 10 000 руб., и заключает годовые контракты на несколько миллионов, то средний чек будет только путать. Но та же пельменная этим показателем сможет отслеживать лояльность покупателей или эффективность маркетинговых акций. Например, пельменная запускает акцию — скидку на новинки. И отслеживает средний чек — до акции и после. Если увеличился, все прошло успешно.

Средний чек — это индикатор ситуации с продажами. Помните, что этот показатель зависит от двух составляющих: от выручки и от количества покупателей. Если показатель изменился, даже в большую сторону, нужно выяснять причины. Не всегда рост чека означает, что все хорошо.

- Средний чек уменьшился — однозначно ситуация негативная, сократилось количество выручки.

- Средний чек увеличился — может быть, у вас стали больше покупать, и это хорошо. Но представьте, что вы увеличили цены. Часть покупателей отказывается и уходит к конкурентам, а оставшиеся генерируют больше выручки. В таком случае средний чек может и вырасти, но ситуация не очень — у вас стало меньше покупателей.

Отслеживая изменения среднего чека и количества покупателей в зависимости от цен, можно планировать ассортиментный ряд и стратегию развития. Например, постепенно поменять все товары на дорогие, чтобы дальше привлекать только богатых покупателей. Или сформировать ассортимент эконом-класса. Средний чек уменьшится, но общая прибыль может вырасти за счет роста количества покупателей.

![]()

Кратко о том, какие финансовые показатели отслеживать бизнесу и зачем

Финансовый учет нужен для контроля и планирования. Отслеживать полезно не только доходы-расходы, но и различные экономические показатели. Они работают как индикаторы, предупреждают о потенциальных проблемах и подсказывают, какие решения можно принять для исправления ситуации.

Вот основные показатели:

- Выручка — деньги, которые компания заработала. Считать нужно по подписанному акту — если предоплату перевели, но работы еще не сделаны, это еще не выручка.

- Операционные расходы. Бывают переменные, то есть зависящие от выручки, и постоянные — когда не важно, есть приток денег или нет. Например, переменным расходом будут траты на муку для пельменей, а постоянным — аренда цеха.

- EBITDA — показатель прибыли без учета налогов, кредитов и амортизации. Нужен, чтобы понять, есть вообще в операционной схеме заработок или нет.

- Прочие расходы — налоги, кредиты и амортизация. Если не отслеживать, можно внезапно обнаружить сломанный инструмент или большой долг по налогам, который сделает из прибыльного предприятия банкрота.

- Чистая прибыль — деньги, которые вы можете забрать из компании и потратить куда угодно, например, на развитие той же компании.

- Рентабельность — индикатор эффективности использования. Есть много видов показателя. Например, маржинальная рентабельность нужна для отслеживания роста переменных расходов. Рентабельность по операционной прибыли поможет найти инвестора.

- Денежный поток — финансовое состояние компании в динамике. Если отслеживать, сможете понимать, что произойдет с компанией через несколько месяцев.

- Дебиторская задолженность — деньги, которые вам должны. Отслеживайте, чтобы не получить кассовый разрыв.

- Точка безубыточности — финансовой состояние, когда бизнес не генерирует убытков и не приносит доходов. Проще говоря, сколько нужно заработать денег или продать товаров или услуг, чтобы бизнес работал в ноль.

- Средний чек — помогает отследить ситуацию с продажами и оценить эффективность маркетинговых кампаний.

17.07.2018

Операционная эффективность предприятия – это достижение наилучшего соотношения между задействованными ресурсами и конечными результатами работы. Компания, функционирующая подобным образом, выполняет одинаковые действия быстрее, результативнее и с меньшим количеством ошибок, затрат, нежели конкуренты. При этом речь не идет о простой экономии ресурсов, а об оптимальном их использовании.

Часто данное понятие путают со стратегией. На самом деле это не так: стратегия разрабатывается самостоятельно, в ней определяются сферы деятельности, основные целевые показатели, пути их достижения, направления развития. Операционная эффективность – тактический инструмент, без которого, тем не менее, невозможна нормальная повседневная работа и завоевание устойчивой позиции на рынке. Особенно значима эта область для малого бизнеса. Только максимальное усовершенствование всех бизнес-операций позволяет небольшой фирме конкурировать с гигантами рынка, которые могут себе позволить сосредоточиться на стратегических направлениях.

Принципы операционной эффективности

Операцию можно назвать хорошо отлаженной в том случае, если ее регламент и практическая реализация соответствуют следующим принципам:

- Совершенствование бизнес-процессов компании. Достигается это выстраиванием оптимальной последовательности действий, позволяющей достичь лучший результат с минимальными расходами материальных и человеческих ресурсов. За это должны отвечать конкретные люди в компании.

- Рациональное использование штата. За каждое дело должен отвечать конкретный сотрудник, все несут нагрузку не больше и не меньше допустимого уровня, функции не дублируются, организационная структура четко соотносится с наиболее удачными схемами взаимодействия персонала.

- Бережное отношение к ресурсам. Нужно снижать процент брака, добиваться разумного использования материалов и оборудования, не создавать ненужных запасов (которые к тому же могут занимать место на складах), но в то же время иметь резервы при реальной необходимости.

- Постоянное отслеживание внутренних и внешних перемен. Руководитель обязан вовремя получать информацию как обо всех изменениях в компании, так и, например, о редактировании законодательства, изобретении перспективных технологий или о банкротстве конкурента. Все перемены находят отражение в работе.

- Грамотно выстроенная сфера контроля и учета. С одной стороны, необходимость заполнять документы и составлять отчеты не должна мешать непосредственно исполнению операций. С другой стороны, рабочий процесс не следует пускать на самотек – всегда должно иметься документальное отражение ключевых моментов, которое можно при необходимости изучить и проанализировать.

Управление операционной эффективностью

Перед любым руководителем стоят такие задачи, как постановка целей, дальнейшее управление их достижением и оценка достигнутых результатов. Для профессиональных руководителей разработаны специальные инструменты – в частности, система сбалансированных показателей (Balanced Scorecard, BSC). Она дополняет традиционную методику финансовой оценки бизнеса новыми, внефинансовыми аспектами – в том числе анализом операционной эффективности.

Для успешности всех операций необходимо обращать внимание на три момента – создание качественной операционной системы, выстраивание организационной структуры и корпоративная культура.

Операционная система – это рациональная рабочая среда на всех уровнях: управление активами, механизмы финансирования, модели транспортировки, организация офисного и производственного пространства, подбор и налаживание оборудования, внедрение информационных технологий.

Организационная структура – это «заселение» созданной среды персоналом, пока что в абстрактном виде. Определяются необходимые должности, для каждой из них прописывается круг полномочий, налаживаются пути взаимодействия между ними.

Корпоративная культура подразумевает общий стиль работы в компании, заинтересованность всех работников в успешных результатах, их информированность о поставленных целях и принятых методах. Пусть основные принципы операционной эффективности будут понятны каждому сотруднику. К этому вопросу нельзя подходить формально, речь идет скорее об отслеживании и развитии неформальных связей.

Таким образом, при совершенствовании некоей конкретной операции следует, прежде всего, ответить на три вопроса. Как улучшить материальные условия исполнения операции? Какие штатные единицы в ней задействованы, и как они контактируют друг с другом? Достаточно ли эти люди компетентны и мотивированы, готовы ли они помогать изменениям или, наоборот, попытаются им противодействовать? Если учесть, что деятельность средней организации состоит из сотен операций – можно понять, что менеджеру приходится отвечать на эти вопросы фактически ежедневно.

Отдельные операции в деятельности организации складываются в бизнес-процессы, на описании и оптимизации которых сосредотачивается современная наука об управлении бизнесом. Принятый сегодня процессный подход отличается от функционального гибкостью и настроенностью на конкретные результаты. При функциональном подходе предприятие воспринимается как набор подразделений, в процессном – как совокупность процессов. При этом именно операции и их качество оказываются тем фундаментом, на котором строится вся работа.

Управление операционной эффективностью изучается обычно на программах бизнес-образования, профессиональной переподготовки. Даже опытному руководителю важно своевременно знакомиться с новыми методиками и наработками в своей сфере. Наука об управлении не стоит на месте, она развивается вместе с рынком и технологиями.

Необходимые знания можно получить, например, в ВШБИ НИУ ВШЭ на программе профессиональной переподготовки «Операционная эффективность бизнеса и совершенствование бизнес-процессов», а также на программе повышения квалификации «Оптимизация бизнес-процессов».

← Назад к списку

Экономика13 января 2021 в 11:0064 844

Что такое операционная прибыль?

Как её рассчитать и в чём польза для инвестора

Суть термина

Рис. 1. Операционная прибыль в отчёте по стандартам МСФО за 2019 год ПАО «Татнефть». Источник: сайт компании

Рис. 2. Операционная прибыль за 2019 год в отчёте по стандартам РСБУ ПАО «Татнефть». Источник: сайт компании

Рис. 3. Операционная прибыль в консолидированном финансовом отчёте McDonald’s. Источник: сайт компании

Как рассчитывается операционная прибыль

Отличия от чистой и валовой прибыли

Операционная прибыль и инвестиции

Больше интересных материалов