Любые бизнес процессы строятся на планировании. Это – важная часть руководящей деятельности. На основании планов выбирается стратегия, направление развития предприятия, формируются ресурсы и методы для достижения поставленных целей. Желаемую картину долгосрочных и структурных изменений для повышения конкурентоспособности организации обрисовывают стратегические планы. Их составляют на долгосрочный период: от трёх до семи лет. К сфере стратегического планирования относится постановка главных целей, утверждение миссии, прогнозирование условий, в которых предстоит работать компании.

Оперативное планирование с помощью ЛидерТаск

Составляйте списки дел на каждый день в планировщике ЛидерТаск, разбивайте их на подзадачи и формируйте древовидную структуру для более успешного выполнения сложных задач. Обязательно занимайтесь планированием рабочего дня, чтобы стать продуктивнее в карьере и личной жизни.

Скачать ЛидерТаск

Для более детализированного управления рабочими процессами в компании применяется оперативное планирование. Данный управленческий инструмент помогает координировать и распределять ресурсы, нагрузку на сотрудников, фонды, оборудование. Отвечает за бесперебойную работу каждого отдела, подразделения, участвующего в разработке, изготовлении и реализации продукции. Организует её регулярный и систематический выпуск в утверждённом объёме и номенклатуре.

Что это такое: понятие, отличие от стратегии

Оперативное планирование на предприятии — это система мероприятий по разработке подробных производственных планов на месяц, неделю, день, смену. Главное отличие оперативного плана от стратегического заключается в длительности охватываемого периода, степени детализации задач. Другие их различия:

- Стратегическое планирование является прерогативой руководителей компании. Оперативные планы составляют менеджеры среднего или низшего звена.

- Разработка стратегии требует длительного времени на подготовку. Оперативные задачи решаются ежедневно.

- Стратегические планы всегда предусматривают несколько вариантов развития событий. В оперативных альтернативы не предусмотрены.

- Стратегия компании разрабатывается с учётом внутренних и внешних источников информации. Для оперативных планов достаточно внутренних данных.

Оперативно-производственное планирование включает методики, техники и инструменты расчёта основных плановых показателей с учётом анализируемого периода. На данном этапе планирования утверждается список документации. Определяется, какими способами будут рассчитываться основные показатели. Составляется предварительный прогноз деятельности компании, с учётом ранее разработанной стратегии.

Цели, задачи и принципы

Главная цель оперативного планирования – обеспечение полноценной, результативной работы всех отделов, цехов, подразделений предприятия. В задачи оперативного планирования входит:

- Ритмичный выпуск товаров за счёт равномерной нагрузки всех цехов и участков;

- Выполнение плана по ассортименту, срокам;

- Рациональная нагрузка оборудования, основных фондов и работников компании;

- Уменьшение длительности цикла производства с сокращением размеров незавершённой продукции.

Их выполнение позволяет добиться следующих результатов:

- Улучшить производительность труда работников, стимулировать их к развитию и активной деятельности;

- Снизить себестоимость продукции;

- Повысить уровень вовлечения основных фондов и оборотных средств.

Система оперативного планирования строится на нескольких управленческих уровнях:

- На общем уровне составлением планов занимается планово-экономический отдел и другие подразделения компании.

- На уровне отделов или других структурных единиц в данном процессе принимают участие планово-распределительные и диспетчерские бюро.

- На уровне отдельных производственных участков планирование осуществляется инженерным составом компании. В него входят мастера, начальники участков, руководители отделов и другой персонал.

Оперативное планирование основано на следующих принципах:

- Гибкость. В планах обязательно закладывают резерв, позволяющий компании совершать определённые маневры, не отклоняясь от выбранного курса из-за внешних обстоятельств.

- Непрерывность. Планы составляются систематически на основании анализа достигнутых результатов.

- Холизм. Все элементы оперативного плана должны быть связаны между собой. План отдела — это часть планирования вышестоящей структуры.

- Конкретика. Для скорейшего достижения оперативные и текущие планы должны иметь ясное и чёткое описание.

При планировании важно соблюдать «принцип комплексности». Все утверждённые планы, документация, отчёты, созданные в рамках деятельности предприятия, должны дополнять друг друга.

Виды и этапы оперативного планирования

Любые планы, разрабатывающиеся для бизнеса, бывают оборонительными или наступательными. Наступательную тактику используют крупные, стабильные компании, имеющие в распоряжении достаточное количество ресурсов для развития. Предприниматели обычно используют тактику обороны, помогающую удерживать заработанные на рынке позиции. Разновидностью оборонительного планирования являются планы ликвидации, разрабатывающиеся для устранения неприбыльных направлений деятельности, избавления от убыточных отделов.

Основные этапы оперативного планирования:

1. Календарное планирование. Включает создание заданий по изготовлению и выпуску продукции на основе производственных программ с доведением их до ответственных исполнителей и обеспечением их необходимыми ресурсами. Делится на два вида:

- межцеховое, основанное на связях между отдельными подразделениями компании для координации их совместной работы (например, между основными и вспомогательными цехами);

- внутрицеховое, обеспечивающее бесперебойную работу отдельных линий, участков и узлов.

2. Диспетчеризация – это действия, направленные на отслеживание хода производства в соответствии с утверждённым графиком, выполняемые специальными службами: диспетчерскими бюро. На основе информации, полученной от подразделений, они принимают решения о внесении корректив в производственный процесс.

К системам оперативного планирования относятся:

| Подетальная система | Практикуется в компаниях с налаженным циклом производства, выпускающих однородную по составу продукцию. Обеспечивает регулирование всех операций, затрагивающих рабочие процессы компании (оказание услуг, производство товаров). Планы составляются с учётом ритмичности работы всех подразделений компании, на день, смену, час или неделю. |

| Позаказная система | Подходит для фирм с небольшими объёмами выпускаемой продукции или услуг, отличающихся разнородной товарной номенклатурой. Единицами измерения в данном случае являются заказы производства, состоящие из однотипных работ. В основе системы применяется расчёт продолжительности производственных циклов. |

| Покомплектная | Востребована в сфере машиностроения, других серийных производствах. Её планово-учётная единица — это деталь или комплект деталей, объединённых в группы по общим признакам. Задания выдаются на общий объём работ или по комплектам на узел. |

| Управление производством по такту | Применяется для корректировки времени всех технологических операций с учётом общего расчётного времени. Масштабные годовые планы разделяют на более мелкие, распределяя задания между всеми отделами компании. При этом учитывают трудоёмкость процессов и утверждённые сроки поставки. |

Методы оперативного планирования

В число основных методик оперативного планирования входят:

- Объёмный метод помогает распределить годовой объём выпуска и реализации продукции на более короткие периоды (день, неделю или месяц). При помощи данного метода прогнозируются потенциальные затраты компании. Создаются месячные программы для цехов и отделов. Планируются сроки исполнения заказов или производства готовых товаров.

- Календарный метод используют для утверждения нормативов продолжительности рабочих циклов с указанием сроков начала и окончания периода производства конечного продукта. На основании данной методики разрабатывают программы для цехов.

- Объёмно-календарный метод помогает спланировать сроки и объёмы работ, в общем, по предприятию на месяц, квартал, год или другой период. На его основе разрабатывают месячные программы выпускающих и не выпускающих продукцию цехов.

- Объёмно-динамический метод рассматривает сроки, объёмы, динамику производства товаров или услуг. Более полно учитывает спрос потребителей. На его основе строятся планы-графики загрузки цехов, изготавливающих продукцию или закупочные листы заказчиков.

Создание оперативных планов на предприятии

Оперативное планирование на производстве начинается с составления общего годового плана. Затем его детализируют по цехам и отдельным структурным подразделениям. Происходит это следующим образом:

- Формируется годовая или квартальная программа производства.

- Распределяется на более короткие периоды. Конкретизируется по цехам, отделам, участкам или бригадам.

- Формируются ежемесячные планы-графики.

- Составляются планы-отчёты.

- Составляются планы для смен.

- Осуществляется контроль, наблюдение за ходом рабочего процесса. При необходимости вносятся нужные корректировки.

В месячном цеховом плане производства учитываются: производственная программа, показатели по труду, заработной плате и показатели себестоимости.

Автоматизация планирования

Без детально проработанного оперативного плана работа в производственной компании превратится в хаос. Без стратегии или главного плана компания ещё может какое-то время существовать. Но, без ежедневного планирования её деятельность будет сумбурной и неорганизованной. Каждый работник, придя на работу, должен иметь план работ на день или смену. Довести его можно в устной форме или использовать современные IT-технологии.

Применение облачных сервисов позволяет сэкономить денежные средства, избавляя компанию от содержания собственных серверов. Имеющиеся в их распоряжении инструменты обеспечат обработку поступающих данных в оперативном режиме. Благодаря этому можно быстро скорректировать план с учётом вновь возникших обстоятельств. Использование электронных сервисов планирования в маркетинге даёт возможность проанализировать состав и характер целевой аудитории. Обеспечивает чёткое распределение бюджета, помогает лучшему продвижению на рынке за счёт формирования привлекательных предложений для клиентов.

Оперативное планирование в ЛидерТаск

Российский электронный сервис ЛидерТаск – надёжный и эффективный инструмент для стратегического, оперативного и текущего планирования. Подходит для персонального использования, компаний всех форм собственности, предпринимателей и фрилансеров. Объединяет в себе возможности планировщика, менеджера задач, персонального секретаря и CRM системы.

В приложении можно формировать списки дел и задач на день, неделю, месяц или другой период. Вести проекты. Делегировать задания подчинённым и коллегам. Составлять подетальные расписания дня, недели с помощью календаря. Создавать задания с установкой сроков, приоритетности исполнения. Отслеживать результативность и прогресс сотрудников на графиках. Оценивать степень исполнения задач на основе статусов. Визуализировать цели, текущие дела на досках канбан. Оптимизировать процесс общения и взаимодействия с клиентами. Сохранять всю важную информацию в единой базе с возможностью ограничения доступа.

Программа поможет руководителям и бизнесменам выделить ключевые цели и сконцентрироваться на их достижении. Обеспечит эффективную работу с оперативными и текущими планами компании. Проконтролирует исполнение всех заданий и поручений. Планировщик синхронизируется со многими цифровыми сервисами, работает на любых устройствах, в том числе, в режиме оффлайн.

Заключение

Эффективное развитие предприятий в условиях современной рыночной экономики невозможно без разработки и внедрения структурированной системы оперативного планирования. Без её применения в полевых условиях даже при самом грамотном руководстве не получится достигнуть стратегических целей. Бизнес не сможет на равных условиях конкурировать с другими участниками рынка. Это неизбежно приведёт к снижению прибыльности, ухудшению условий и оплаты труда.

Разработка оперативных планов производства – это систематическая, регулярная деятельность руководителей и исполнителей, помогающая успешно выполнить тактические, текущие, а затем и глобальные задачи организации. Внедрение систем оперативного планирования положительно отражается на результативности работы персонала. Руководитель может наглядно видеть, как справляются с порученными заданиями сотрудники. Соответствует ли выполненная ими работа действующим стандартам качества. Насколько они заинтересованы в своей должности, каких профессиональных результатов добились. То есть оперативные планы оказывают непосредственное влияние на мотивацию сотрудников.

Отдельные части оперативной работы носят цикличный характер. Например, отчёты, рассылки, поздравления партнёров на праздники, дни рождения и т.д. Используя современные инструменты бизнеса, можно автоматизировать данные процессы. Быстро, профессионально составлять оперативные планы при помощи электронных сервисов планирования, следить за сроками и качеством их выполнения.

Пройдите тест и получите гарантированный бонус!

![]()

Поздравляем, вы прошли тест!

Вы в курсе как правильно управлять и планировать, но совершенству нет предела. Именно поэтому мы дарим вам скидку 15% на нашу программу, с которой вы будете на самой вершине эффективного управления.

Ваш купон для покупки:

Fromtest

Купить со скидкой

![]()

Поздравляем, вы прошли тест!

Вы на начальном пути к эффективному управлению, но чтобы стать Гуру на 100%. Вам предстоит идти дальше, учиться и нарабатывать навык. Мы дарим вам книгу «Секреты управления временем» и верим, что в ближайшее время вы постигнете азы эффективного управления.

Скачать книгу

1.

Финансовое планирование – это:

а)

планирование производственного

процесса;

б)

планирование инвестиционных решений;

в)

планирование инвестиционных решений

и решений по финансированию.

2.

Финансовое планирование, охватывающее

период времени от 1 до 3(5) лет называется:

а)

текущим;

б)

перспективным;

в)

оперативным.

3.

Планирование, осуществляемое на месяц,

квартал называется:

а)

текущим;

б)

перспективным;

в)

оперативным.

4.

Чем отличается планирование от

прогнозирования:

а)

планирование рассматривает и наиболее

вероятные события, и менее вероятные,

но возможные события, прогнозирование

же, только наиболее вероятные события

и результаты;

б)

планирование использует только

вероятностно-статистические методы,

а прогнозирование – только нормативные

методы;

5.

Операционное планирование – это:

а)

планирование инвестиционных решений;

б)

оптимизация производственной программы;

в)

разработка планового баланса компании;

г)

планирование прибылей и убытков.

6.

Долгосрочное финансовое планирование

– это

а)

тактическое финансовое планирование;

б)

управление рабочим капиталом;

в)

финансовое

планирование на срок больше года;

7.

Финансовое планирование на предприятии

включает в себя:

а)

две основные подсистемы;

б)

три основные подсистемы;

в)

пять основных подсистем.

8.

Определение долгосрочных целей

финансовой деятельности предприятия

и выбор наиболее эффективных способов

и путей их достижения – это:

а)

финансовое планирование;

б)

финансовая стратегия;

в)

перспективное финансовое планирование.

9.

Платежный календарь разрабатывается

в ходе:

а)

оперативного

планирования;

б)

стратегического планирования;

в)

перспективного планирования.

10.

План оборота наличных денежных средств,

отряжающий поступление и выплаты

наличных денег через кассу, называется:

а)

платежный календарь:

б)

кассовый план;

в)

план движения денежных средств.

11.

Разработка системы финансовых планов

и плановых показателей по обеспечению

предприятия необходимыми финансовыми

ресурсами называется:

а)

финансовым планированием;

б)

финансовой политикой;

в)

финансовой стратегией.

12.

Заключительным этапом разработки

финансовой стратегии фирмы является:

а)

оценка эффективности разработанной

стратегии;

б)

разработка финансовой политики фирмы;

в)

разработка системы непрерывности

осуществления инвестиционной деятельности

13.

Результатом текущего финансового

планирования является разработка

следующих документов:

а)

плана движения денежных средств, плана

отчета о прибылях и убытках, плана

бухгалтерского баланса;

б)

плана движения денежных средств, плана

отчета о прибылях и убытках, плана

бухгалтерского баланса, кассового

плана;

в)

плана движения денежных средств, плана

отчета о прибылях и убытках, платежного

календаря.

14.При

составлении плана отчета о прибылях и

убытках базовое значение выручки от

продажи продукции определяется как:

а)

среднее значение выручки от продажи

продукции за последние три года;

б)

среднее значение выручки от продажи

продукции за последние десять лет;

в)

значение выручки от продажи продукции

за предшествующий год.

15.

План движения денежных средств

составляется:

а)

на год с разбивкой по кварталам;

б)

на год с разбивкой по месяцам;

в)

на год.

16.

Оперативное финансовое планирование

включает составление:

а)

плана движения денежных средств,

платежного календаря, кассового

плана;

б)

платежного календаря, кассового плана;

в)

плана отчета о прибылях и убытках, плана

движения денежных средств, платежного

календаря, кассового плана.

17.

Заключительным документом текущего

годового финансового планирования

является:

а)

платежный календарь;

б)

плановый баланс активов и пассивов;

в)

план движения денежных средств.

18.

Кассовый план должен предоставляться

предпринимательской организацией:

а)

в обслуживающий банк;

б)

в налоговую инспекцию;

в)

никуда не предоставляться.

19.

По широте номенклатуры затрат

разделяют

бюджеты:

а)

функциональный и комплексный;

б)

стабильный и гибкий.

20.

Контролировать фактическое поступление

выручки на расчетный счет предприятия

и расходование наличных финансовых

ресурсов позволяет:

а)

стратегическое планирование;

б)

текущее планирование;

в)

оперативное планирование.

21.Бизнес-планирование

объединяет следующие виды планирования:

а)

Перспективное и текущее

б)

Оперативное и текущее

в)

Стратегическое и оперативное

22.

Финансовая модель может включать

следующие элементы:

А)

Прогноз объемов продаж

Б)

Планирование затрат и цен

В)

Планирование денежных потоков

Г)

Все перечисленное выше

23.Финансовая

модель – это:

А)

Точное математическое описание

экономического процесса

Б)

Описание факторов, характеризующих

структуру и закономерности изменения

данного экономического явления с помощью

математических символов и приемов

В)

Оба определения верны

24.

Прогнозирование:

А)

Всегда предшествует планированию и

бюджетированию

Б)

Выполняется по итогам планирования

В)

Выполняется по окончании планирования

и бюджетирования

25.

Основа

финансового планирования на предприятии:

А)

Составление бюджета

Б)

Составление финансовых прогнозов

26.

Классификация

финансового планирования по срокам

действия включает:

А)

Оперативное планирование

Б)

Текущее планирование

В)

Перспективное планирование

Г)

Все перечисленное выше

27.

Главная задача финансового планирования:

а)

обоснование производственно-технологической

и инновационной политики предприятия;

б)

определение необходимого объема

финансовых ресурсов с учетом разумных

резервов в рамках оптимальной структуры

капитала;

в)

оптимизация организационной структуры

предприятия;

г)

обеспечение маркетинговой стратегии.

28.

Финансовое

планирование включает:

а)

план прибылей и убытков;

б)

план движения денежных средств;

в)

план активов и пассивов;

г)

все перечисленное.

29.

Из

плана прибылей и убытков используется

при планировании активов и пассивов:

а)

выручка от продаж;

б)

чистая прибыль;

в)

прочие доходы.

30.

Плановая

дебиторская задолженность рассчитывается

на основе:

а)

плана продаж;

б)

плана материальных затрат;

в)

плана прибылей и убытков.

31.

Плановая

величина налогов, относимых на финансовые

результаты, влияет на плановую величину:

а)

выручки от продаж;

б)

прибыли до налогообложения;

в)

себестоимости продаж.

32.

Отличительными особенностями финансового

прогноза (в противоположность финансовому

плану) могут служить

а)

Наличие нескольких сценариев развития

событий

б)

Относительно длинные временные горизонты

прогнозов

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

15.04.2019908.29 Кб3t5.doc

- #

15.04.2019346.11 Кб4t6.doc

- #

15.04.2019218.11 Кб4t7.doc

- #

15.04.2019284.67 Кб7t8.doc

- #

15.04.2019292.86 Кб2t9.doc

- #

- #

- #

- #

- #

- #

Contents

- 1 Планирование

- 2 Терминология финансовой структуры

- 3 Постановка системы бюджетного управления компанией

- 4 Терминология по бюджетированию

- 5 Терминология по планированию

- 6 Схема формирования бюджетов

- 7 Дополнительная литература

Планирование

Планирование – это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения.

Финансовое планирование:

- Позволяет выбирать наиболее эффективные пути развития предприятия;

- Позволяет воплотить намеченные стратегические цели в конкретные финансовые показатели;

- Дает возможность оценить эффективность деятельности предприятия;

- Помогает рассчитывать и следить за использованием финансовых ресурсов;

- Является инструментом для привлечения финансовых ресурсов.

[sam_ad id=»7″ codes=»true»]

Основные задачи финансового планирования:

- Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- Анализ взаимосвязи возможных решений о дивидендах, финансировании проектов, инвестициях и прогнозирование последствий данных решений;

- Определение путей эффективного вложения капитала, оценка степени рациональности его использования;

- Выявление внутрихозяйственных резервов увеличения прибыли за счет экономичного использования денежных средств;

- Установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- Соблюдение интересов акционеров и других инвесторов;

- Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия в целом и центров финансовой ответственности, в частности.

Инфраструктура финансового планирования включает в себя четыре основных блока: аналитический, информационный, организационный и программно-технический:

- Аналитический блок подразумевает наличие регламентированной методологии и методики подготовки финансового плана для его последующего анализа и оценки выполнения;

- Информационный блок обусловлен необходимостью сбора внутренней и внешней информации, способной прямым или косвенным методом оказать влияние на итоговые показатели плана;

- Организационный блок предполагает обязательное наличие организационной структуры управления, с четко регламентированными функциями и областью ответственности;

- Программно-технический блок направлен на автоматизацию всего процесса с целью достижения оптимизации материально-технических затрат.

В экономической литературе различают пять видов финансового планирования: стратегическое, перспективное, бизнес-планирование (включает в себя перспективное и текущее планирование), текущее планирование или бюджетирование и оперативное финансовое планирование.

Деление финансовых планов по видам осуществляется в зависимости от длительности бюджетного периода, т.е. временного интервала финансового плана. Основой формирования всех финансовых планов чаще всего выступают долгосрочные цели, определяемые руководством предприятия в ходе стратегического планирования путем выработки финансовой стратегии. Стратегические цели предприятия детализируются и получают свое отражение в виде среднесрочных и краткосрочных планов и бюджетов.

Весь процесс финансового планирования на предприятии можно разделить на несколько основных этапов:

- Анализ финансовых показателей предыдущего периода посредством форм финансовой отчетности, содержащих информацию для расчета экономических показателей предприятия и составления прогноза форм отчетности на последующие периоды.

- Подготовка основных прогнозных документов:

- Прогнозного бухгалтерского баланса;

- Отчета о прибылях и убытках;

- Отчета о движении денежных средств.

- Уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

- Оперативное финансовое планирование.

- Внедрение разработанных финансовых планов, контроль их исполнения и последующий анализ достигнутых результатов.

Текущее финансовое планирование или бюджетирование рассматривается как составная часть финансового планирования и представляет собой конкретизацию показателей перспективных планов. Бюджетирование представляет собой планирование, учет и контроль движения денежных средств, и анализ финансовых результатов конкретных направлений деятельности предприятия. Цель бюджетирования состоит в определении суммы и структуры расходов предприятия и его подразделений на конкретные цели и финансовое обеспечение их покрытия.

В мировой практике под бюджетированием понимается элемент менеджмента, ориентированный на управление, представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Бюджетирование можно представить как процесс анализа ранее принятых решений, посредствам которого предприятие оценивает целесообразность фактического использования активов.

[sam_ad id=»7″ codes=»true»]

Бюджетирование как управленческая технология включает три важнейшие составные части:

- Технология бюджетирования, которая представляет собой виды и формы бюджетов, систему финансово-экономических показателей как основу построения бюджетов, порядок консолидации отдельных бюджетов в единый сводный бюджет;

- Организация процесса бюджетирования, предусматривающая формирование финансовой структуры предприятия, посредством определения центров финансовой ответственности, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов;

- Информационные технологии, позволяющие не только разработать различные сценарии будущего финансового состояния предприятия, но и осуществить оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

Система бюджетирования представляет собой совокупность таких элементов как структура бюджетов, процедура формирования, согласования и утверждения бюджетов, контроль их фактического исполнения, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений.

Пять этапов постановки системы бюджетирования:

- Формирование финансовой структуры, на данном этапе разрабатывается модель структуры, позволяющая установить ответственность за исполнение бюджетов и контроль источников возникновения доходов и расходов путем определения центров финансовой ответственности.

- Создание структуры бюджетов, путем определения общей схемы формирования сводного бюджета предприятия.

- Разработка методик и процедур управленческого учета, формирование учетно-финансовой политики.

- Разработка регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

- Внедрение системы бюджетирования и проведение сценарного анализа.

Бюджетный процесс на любом предприятии должен начинаться с разработки проекта сводного бюджета. На этом уровне необходимо оценить производственную программу, ее качественные и количественные параметры, изменения ценовой и кредитной политики, определить производственный потенциал предприятия на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Далее проект бюджета должен пройти процедуру согласования и утверждения высшим органом управления. По итогам бюджетного периода следует провести анализ исполнения бюджета, выявить отклонения, объяснить их причины, принять необходимые управленческие решения.

Существуют две основные формы составления бюджета: фиксированный бюджет (традиционная форма) и гибкий бюджет. При фиксированном бюджете цифровые показатели рассчитываются и утверждаются до начала планируемого периода и пересмотру не подлежат. Отличительной особенностью гибкого бюджета является то, что на любом из этапов развития предприятия в бюджет могут быть внесены корректировки. Некоторые предприятия формируют так называемые обновляемые, или «скользящие», бюджеты, когда при составлении бюджета на год, по прошествии первого планового квартала производится планирование еще на один квартал. Используя «скользящий» бюджет, предприятие имеет возможность оперативно учитывать изменения внешней среды, действовать в соответствии с уточненными целями, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, при этом плановый период при использовании «скользящего» бюджетирования не изменяется.

[sam_ad id=»7″ codes=»true»]

Терминология финансовой структуры

Бюджетное управление – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Финансовая структура – организация центров финансовой ответственности, определяющая их подчиненность, полномочия и ответственность и предназначенная для управления стоимостью деятельности предприятия.

Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Типы ЦФО:

- Центры инвестиций

- Центры прибыли

- Центры маржинального дохода

- Центры дохода

- Центры затрат

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

# Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия.

# Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности, и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.).

# Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (вклад на покрытие). Создаются на предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности – не одно производство (как центры затрат), и не одну торговлю (как центры дохода), а, например, производство и реализация продукции определенной номенклатуры, т.е. фактически являются отдельными бизнес-направлениями (бизнесами). Бизнесы отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности бизнеса является не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами. Полученная сумма маржинального дохода идет сначала на покрытие накладных затрат направления, потом накладных предприятия, и далее на формирование чистой прибыли всего предприятия. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

# Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие – как самостоятельное, так и в составе многоуровневой структуры, например, холдинга.

# Центры инвестиций являются верхним уровнем финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли, но и управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции (и дезинвестиции). Например, построить новый цех, поменять устаревшее оборудование, а в больших масштабах – купить фирму, продать бизнес и т.д. В этом случае центр инвестиций контролирует окупаемость этих инвестиций, и таким образом отвечает за рентабельность всех активов фирмы. Центр инвестиций уже всегда только предприятие – либо самостоятельное, либо головная компания многоуровневой структуры.

# Центр финансового учета – структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

# Постановка бюджетного управления — комплекс организационно-технических мероприятий по разработке и внедрению системы бюджетного управления.

[sam_ad id=»7″ codes=»true»]

Постановка системы бюджетного управления компанией

Проведение работ по постановке системы бюджетного управления компанией осуществляется поэтапно в следующем порядке:

1. Проектирование финансовой структуры

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются Центры Финансовой Ответственности (ЦФО) и строится модель финансовой структуры.

2. Формирование бюджетной структуры

Описываются и структурируются статьи планирования и учета всей хозяйственной деятельности предприятия, в которых будет осуществляться ведение бюджетов доходов/ расходов, выплат/поступлений (денежных средств), оприходования/отпуска (материальных ценностей), активов/пассивов (управленческого баланса) в виде справочников.

Далее определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей.

3. Разработка внутренней учетной политики

Формируются организационные основы ведения учета, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения учета.

4. Разработка системы планирования

Определяется порядок планирования – от формирования плана продаж предприятия до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формы документов и сроков их разработки, согласования и утверждения.

5. Разработка системы финансово-экономического анализа

Определяется состав методов анализа, порядок их проведения, формируется система отчетности с указанием участников процесса анализа, регламентов их действий, подготовки и предоставления отчетов.

6. Регламентация

Результаты всех проведенных работ должны быть формализованы, т.е. закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений:

- Положение о финансовой структуре

- Положение о бюджетной структуре

- Положение об учетной политике

- Положение о планировании

- Положение об анализе

- Положение(я) о центрах финансовой ответственности (ЦФО)

“Положение о финансовой структуре” – внутренний регламентный документ предприятия, описывающий финансовую структуру предприятия и регламентирующий процесс ее формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Терминология по бюджетированию

Бюджет – финансовый документ установленного формата, по которому происходят планирование и учет результатов хозяйственной деятельности.

Статья – составная часть бюджета, по которой происходят планирование и учет хозяйственных операций одного типа.

Хозяйственная операция – простейшее событие в деятельности предприятия, вызвавшее возникновение доходов, затрат, расходов, поступлений/выплат денежных средств, формирование остатков или движение товарно-материальных ценностей.

Операционный бюджет – бюджет, составляемый по каждому Центру Финансовой Ответственности (ЦФО) для планирования и учета результатов его деятельности (операций).

Функциональный бюджет – бюджет, составляемый по определенной области деятельности предприятия (функции) для планирования и учета результатов данной деятельности.

Бюджет предприятия – план, составленный на следующий период в натуральном и денежном выражении; определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов.

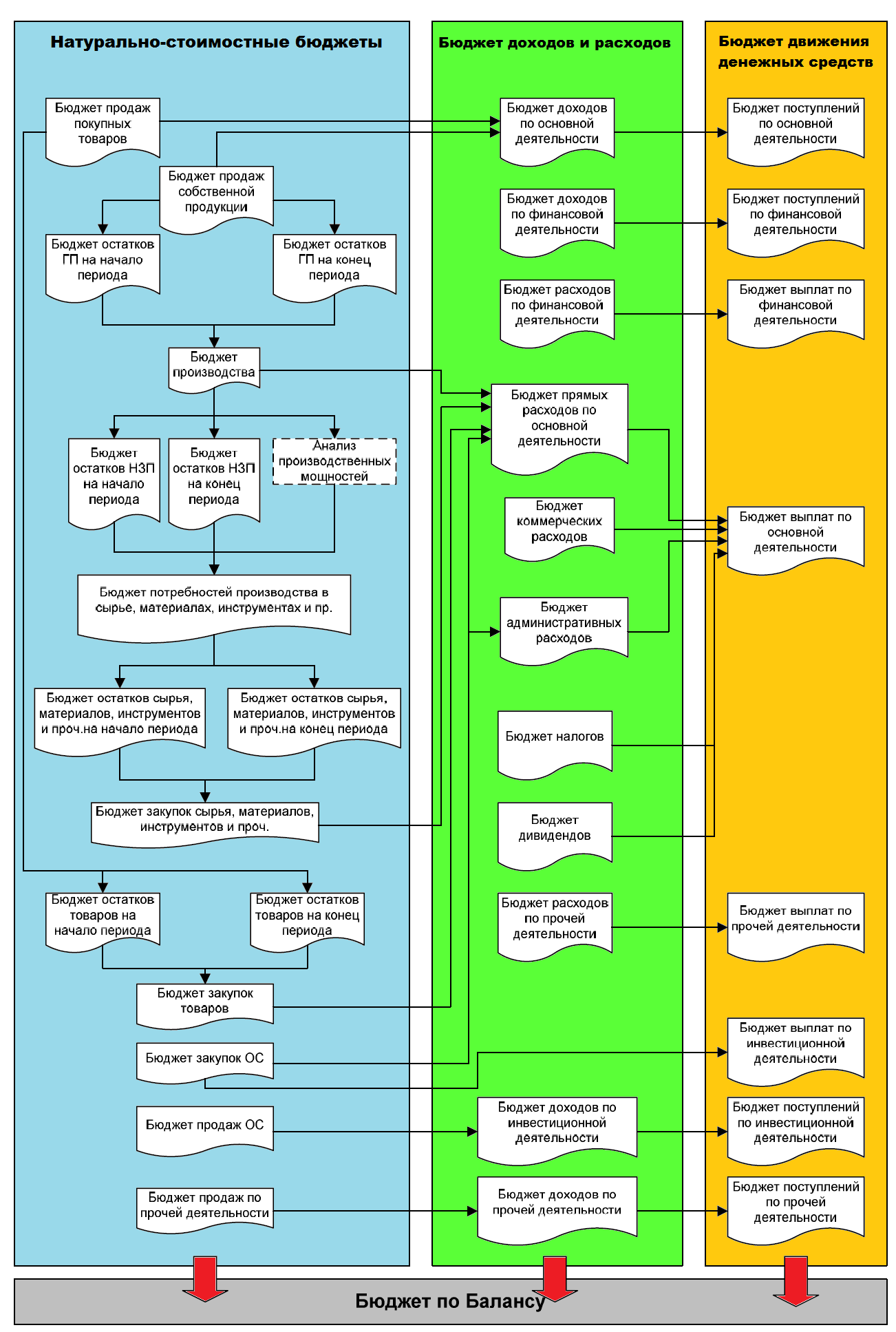

Натурально-стоимостные бюджеты (Бюджеты Товаров, Запасов и Внеоборотных Активов) – бюджеты, отражающие движения всех, кроме денежных средств, активов предприятия; составляемые как в натуральных, так и денежных единицах для планирования и учета данного движения.

Бюджет Доходов и Расходов (БДР) – бюджет, отражающий процесс формирования финансовых результатов деятельности предприятия; составляемый для планирования и учета данного процесса с целью управления прибыльностью и рентабельностью предприятия.

Бюджет Движения Денежных Средств (БДДС) – бюджет, отражающий процесс движения денежных средств по всем видам счетов и кассе предприятия; составляемый для планирования и учета данного движения с целью управления платежеспособностью предприятия.

Бюджет Баланса, Бюджет по Балансовому Листу (ББЛ) – бюджет, отражающий структуру имущества (активов) предприятия и источников его формирования (пассивов); составляемый для планирования будущей и учета фактически сложившейся структуры активов/пассивов с целью управления стоимостью предприятия.

Консолидированный (итоговый) бюджет – группировка всех функциональных бюджетов предприятия в разрезах:

a. движения товаров, запасов и внеоборотных активов;

b. формирования доходов и расходов;

c. движения денежных средств;

d. формирования стоимости;

предназначенная для планирования и учета результатов хозяйственной деятельности предприятия в целом.

Бюджетная структура – система функциональных бюджетов предприятия, по которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

“Положение о бюджетной структуре” – внутренний регламентный документ предприятия, описывающий бюджетную структуру предприятия и регламентирующий процесс их формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Терминология по планированию

Планирование – процесс подготовки и выбора оптимальных решений для достижения целей управления.

Система планирования – принятая на предприятии структура планов, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Бюджетное планирование – процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности).

Регламент бюджетного планирования – документально закрепленный порядок формирования бюджета предприятия. Определяет этапы, участников и временные рамки процесса бюджетного планирования, а также источники и форматы получения/ передачи информации.

Горизонт планирования бюджета – период, на который можно спрогнозировать деятельность предприятия в количественных показателях данного бюджета с приемлемой точностью.

Шаг планирования бюджета – периодичность, с которой в пределах горизонта планирования формируется данный бюджет.

“Положение о планировании” – внутренний регламентный документ предприятия, определяющий горизонт и шаг планирования/корректировки планов, описывающий регламент планирования и корректировки, а также формат планирования, и являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Схема формирования бюджетов

Дополнительная литература

Скачать: Бюджетирование как инструмент финансового планирования

[sam_ad id=»7″ codes=»true»]

Текущее финансовое планирование рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей.

Текущее планирование заключается в разработке плана прибылей и убытков, плана движения денежных средств, планового бухгалтерского баланса, поскольку эти формы планирования отражают финансовые цели организации (предприятия). Все три плановых документа основываются на одних и тех же исходных данных и должны сочетаться друг с другом.

Документы текущего финансового плана составляются на период, равный одному году. Это объясняется тем, что за год в основном выравниваются сезонные колебания конъюнктуры рынка. Для точности результата осуществляют дробление планового периода на более мелкие единицы измерения: полугодие или квартал.

1. План прибылей и убытков

Разработку финансового плана целесообразно начинать с плана прибылей и убытков. Имея данные по прогнозу объема продаж, можно рассчитать необходимое количество финансовых ресурсов. Этот документ показывает обобщенные результаты текущей (хозяйственной) деятельности. Анализ соотношения доходов с расходами позволяет оценить резервы увеличения собственного капитала предприятия. Еще одна функция, выполняемая эти документом — расчет плановых величин различных налоговых выплат и дивидендов.

Разработка плана прибылей и убытков происходит в несколько этапов.

На первом этапе рассчитывается плановая сумма амортизационных отчислений, так как она является частью себестоимости и предшествует плановым расчетам прибыли.

На втором этапе определяется сумма затрат, которая может быть рассчитана двумя способами:

- традиционным;

- планированием затрат по центрам ответственности.

При первом способе (традиционном) на основе нормативов составляется система затрат, которая включает основные расходы на сырье и материалы (в соответствии с техническими требованиями), прямые издержки на оплату рабочей силы (научно обоснованные основные ставки заработной платы) и накладные расходы. Стандартные нормы затрат разрабатываются на основе определенной методики. Уровень принятых стандартов позволяет выявить те участки предприятия, которые мешают его эффективному функционированию и препятствуют выпуску конкурентоспособной продукции.

В современных условиях все большее распространение получает процесспланирования затрат по центрам ответственности. Центром ответственности является каждое подразделение предприятия (завод, отдел), руководитель которого несет непосредственную ответственность за издержки данного подразделения. Этот способ позволяет осуществить эффективный контроль путем делегирования ответственности на уровень отдельных подразделений.

Контроль и регулирование осуществляются на основе данных о конкретных планах выполнения производства товаров (работ, услуг) в конкретном центре ответственности. Эти плановые величины называются элементами затрат (или линейными элементами).

Оперативный контроль за расходом дает возможность определить показатель стоимости продаж продукции как основу для разработки годовых планов.

На третьем этапе определяется выручка от реализации продукции. В качестве исходной точки берется прошлогодняя выручка от реализации. Эта величина изменяется в текущем планируемом году в результате изменения:

- себестоимости сравнимой продукции;

- цен на реализуемую продукцию предприятия;

- цен на покупные материалы и комплектующие;

- оценки основных средств и капитальных вложений предприятия;

- оплаты труда (в связи с возможной инфляцией).

Для оценки воздействия этих факторов на прошлогоднюю выручку может использоваться метод статистического анализа.

2. План движения денежных средств

Он представляет собой собственно план финансирования, который составляется на год с разбивкой по кварталам. Годовой план движения денежных средств разбивают квартально или помесячно, поскольку в течение года потребность в денежных средствах может значительно меняться и в каком-либо квартале (месяце) может оказаться недостаток финансовых ресурсов. Кроме того, разбивка годового плана на короткие промежутки времени позволяет отслеживать синхронность притоков и оттоков денежных средств ( cash flow — потоки наличности) и ликвидировать кассовые разрывы.

Необходимость подготовки данного документа обусловлена тем, что понятия «доходы» и «расходы», используемые в плане по прибыли, не отражают напрямую действительного движения денежных средств: затраты на реализованную продукцию не всегда относятся к тому же временному периоду, в котором последняя была отгружена потребителю (метод начислений). Кроме того, в плане прибылей и убытков отсутствует информация о направлениях деятельности предприятия.

План движения денежных средств можно составить двумя методами: прямым и косвенным.

Прямой метод основывается на исчислении притока (выручка от реализации продукции и прочие поступления; доходы от инвестиционной и финансовой деятельности) и оттока (оплата счетов поставщиков, возврат полученных заемных средств и др.) денежных средств. Таким образом подводятся балансы по трем видам деятельности предприятия:

- основной (текущей) деятельности;

- инвестиционной деятельности;

- финансовой деятельности.

После этого рассчитывается итоговый баланс движения денежных средств. Исходным элементом прямого метода является выручка.

Косвенный метод основывается на последовательной корректировке чистой прибыли в связи с изменениями в активах предприятия. Исходным элементом косвенного метода является прибыль.

При расчете величины потоков денежных средств косвенным методом можно руководствоваться следующей схемой:

I. Денежные потоки от основной деятельности

- Чистая прибыль

- Амортизационные отчисления (+)

- Увеличение (-) или уменьшение (+) дебиторской задолженности

- Увеличение (-) или уменьшение (+) запасов и прочих текущих активов

- Увеличение (+) или уменьшение (-) кредиторской задолженности и прочих текущих обязательств (за исключением банковских кредитов)

Итого: сальдо по текущей деятельности

II. Денежные потоки от инвестиционной деятельности

- Увеличение (-) основных средств и незавершенных капитальных вложений

- Увеличение (-) долгосрочных финансовых вложений

- Прибыль (+) от продажи долгосрочных активов

Итого: сальдо по инвестиционной деятельности

III. Денежные потоки от финансовой деятельности

- Увеличение (+) собственного капитала путем эмиссии новых акций

- Уменьшение (-) собственного капитала в связи с выплатой дивидендов и выкупом акций

- Увеличение (+) или уменьшение (-) кредитов, займов, облигационных займов, векселей

Итого: сальдо по финансовой деятельности

Суммарное изменение денежных средств должно быть равным увеличению (уменьшению) остатка денежных средств между двумя плановыми периодами.

Достоинством прямого метода является непосредственный расчет и охват всего денежного потока. Однако вычисления при помощи косвенного метода полнее показывают соотношение движения денежных средств и хозяйственной деятельности предприятия в целом; раскрывают взаимосвязь между планом прибылей и убытков и планом движения денежных средств.

3. Плановый баланс

Заключительным документом финансового плана является плановый бухгалтерский баланс на конец планируемого года, который отражает все изменения в активах и пассивах в результате запланированных мероприятий и показывает состояние имущества и финансов предприятий.

Обычно текущее планирование баланса начинается с планирования активов.

Данные об изменении материальных активов берутся из перспективного плана, финансовых активов — из долгосрочного плана финансирования. Из программ производства, снабжения, продаж определяются размеры запасов. Другие статьи нормируемых оборотных средств планируются на основании прошлого опыта и в соответствии с финансовым планом. Основой для планирования стоимости основных средств являются инвестиционные проекты.

В пассиве баланса изменение собственного капитала рассчитывают исходя из возможности увеличения (уменьшения) капитала на момент составления плана и изменения резервного капитала, образуемого в соответствии с законодательством и учредительными документами. Объем необходимого заемного капитала получают как разницу между активом баланса и собственным капиталом.

Формирование баланса происходит на основании запланированных изменений статей планового баланса предыдущего года, а также плана прибылей и убытков. Необходимо произвести перегруппировку статей актива и пассива планового баланса на основании использования денежных средств (левая часть) и их происхождения (правая часть) по ниже приведенной схеме:

| Использование денежных средств | Источники денежных средств |

|

I. Увеличение актива 1. Инвестиции в основные средства, нематериальные активы, финансовые вложения 2. Прирост оборотных средств |

I. Уменьшение актива 1. В области основных средств 2. В области оборотных средств |

|

II. Уменьшение пассива 1. Погашение кредитов, займов 2. Сокращение собственного капитала: распределение прибыли в фонд потребления, выплата дивидендов, процентов по облигациям, убытки |

II. Увеличение пассива 1. Получение кредитов и займов 2. Эмиссия облигаций 3. Увеличение собственного капитала: эмиссия новых акций, повышение резервов и фондов из прибыли |

Для организации системы анализа и планирования денежных потоков на предприятии рекомендуется создание современной системы управления финансами, основанной наразработке и контроле исполнения системы бюджетов предприятий. Система бюджетов включает следующие функциональные бюджеты: бюджет фонда оплаты труда, бюджет материальных затрат, бюджет потребления энергии, бюджет амортизации, бюджет прочих расходов, бюджет погашения кредитов, налоговый бюджет.

Эта система бюджетов полностью охватывает всю базу финансовых расчетов предприятия и является основой построения документов: плана прибылей и убытков, плана движения денежных средств и планового баланса.

По мере реализации заложенных в текущем финансовом плане мероприятийрегистрируются фактические результаты деятельности предприятия. При этом план является результатом планирования, в то время как отчет о фактических величинах показывает реальное положение предприятия, что необходимо ее руководству для выработки решений.

В результате сравнения фактических показателей с плановыми осуществляетсяфинансовый контроль. При его проведении особое внимание следует уделить следующим моментам:

- выполнению статей текущего финансового плана для выявления отклонений и причин, которые сигнализируют об улучшении или ухудшении финансового состояния предприятия и необходимости реагирования его руководства на это;

- определению темпов роста доходов и расходов за прошедший год для выявления тенденций в движении финансовых ресурсов;

- наличию материальных и финансовых ресурсов, состоянию производственных фондов на начало очередного планового года для обоснования их исходного уровня.

Можно также предположить и такую ситуацию, когда окажется, что сам финансовый план был составлен на основе нереалистичных исходных положений. В любом случае руководство предприятия должно предпринять необходимые действия: изменить способ выполнения плана или ревизовать положения, на которых основываются документы текущего финансового планирования.

1

Методы финансового планирования на предприятии:

Издержек и прибылей, балансовый, аналитический, базисно-индексный

Балансовый, расчетно-аналитический, нормативный, программно-целевой, экономико-математическое моделирование

Программно-целевой, балансовый, графический, аналитический

2

Целью планирования деятельности организации является:

Обоснование расхода всех видов ресурсов

Определение будущей прибыли

Определение целей, средств и сил

3

Процесс стратегического планирования включает следующие этапы:

Формулирование целей и задач; рассмотрение благоприятных и неблагоприятных перспектив для предприятия, связанных с условиями внешней среды; определение имеющихся ресурсов; разработка и внедрение стратегии

Формулирование целей и задач; анализ внешнего окружения и имеющихся в распоряжении ресурсов; определение стратегически благоприятных обстоятельств; определение стратегически неблагоприятных угроз и обстоятельств; установление масштабов стратегии; принятие стратегии и ее внедрение; контроль

Формулирование целей и задач; анализ имеющихся ресурсов и определение их количества на перспективу; определение угроз и благоприятных обстоятельств для внедрения стратегии; разработка стратегии; внедрение стратегии

4

Каким образом лучше оценивать эффективность разработанных планов?

Через систему натуральных и финансовых показателей

Через систему натуральных и стоимостных показателей

Через систему базисных и индексных коэффициентов

5

Методика планирования позволяет:

Разработать такой план, выполнение которого принесет предприятию наибольшую прибыль

Изменять весь объем работ при изменении условий их выполнения

Выполнить анализ всего объема работ, учитывая условия их выполнения

6

Что является объектом финансового планирования?

Формирование фондов обращения и накопления

Размер и направление потоков денежных средств

Формирование производственного фонда, фонда оплаты труда и резервного фонда

7

Операционное планирование – это:

планирование инвестиционных решений;

разработка планового баланса компании;

планирование прибылей и убытков;

оптимизация производственной программы

8

Результатом текущего финансового планирования является разработка следующих документов:

плана движения денежных средств, плана отчета о прибылях и убытках, плана бухгалтерского баланса, кассового плана;

плана движения денежных средств, плана отчета о прибылях и убытках, плана бухгалтерского баланса;

плана движения денежных средств, плана отчета о прибылях и убытках, платежного календаря

9

Финансовая модель – это:

Точное математическое описание экономического процесса

Описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов

Оба определения верны

10

Напишите свою фамилию и номер группы

Содержание

- Типы финансовых планов современного предприятия

- Разработка финансового плана современного предприятия

- Форма финансового плана предприятия

- Образец финансового плана предприятия

- Выводы

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия

Разработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

- Плановые и оперативные данные объема производства и реализации;

- Плановые и фактические сметные данные подразделений;

- Данные бюджетов расходов;

- Данные бюджетов доходов;

- Данные по кредиторке и дебиторке;

- Данные бюджетов налогов и отчислений;

- Нормативные данные;

- Данные БДДС;

- Специфические данные управленческого учета конкретного предприятия.

Рисунок 2. Состав данных для финансового плана.

На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования.

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Сегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий. В практике управления встречаются традиционные табличные формы системы финансовых планов предприятий, собственные IT-разработки в виде специальных программ и связок этих программ, обеспечивающих импорт и экспорт данных, и специализированные коробочные программные комплексы.

Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

- Финансовый план решает проблему подготовки и внедрения на предприятии системы непрерывной оценки финансовых показателей компании;

- Финансовый план позволяет настроить процесс непрерывной подготовка прогнозов и планов деятельности компании;

- Определить источники поступления и объемы планируемых на предприятии финансовых ресурсов;

- Сформировать планы по потребности предприятия в финансировании;

- Запланировать нормативы в рамках предприятия;

- Изыскать резервы и внутренние возможности для повышения эффективности;

- Управлять плановой модернизацией и развитием компании.

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой.

Финансовый план предприятия – образец

Чтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий:

1.Сформулировать цели составления финансового плана;

2. Конкретизировать состав показателей и степень детализации;

3. Изучить примеры и образцы финансовых планов;

4. Разработать пример формы финансового плана и согласовать внутри организации;

5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании.

Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.

Рисунок 3. Пример табличного финансового плана небольшого проекта.

Выводы

Рыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности.

Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса.

Вы создали стратегический план — что дальше? Стратегический план — это отличный способ обрисовать долгосрочную стратегию на ближайшие 3–5 лет, но вам понадобятся дополнительные документы по планированию, чтобы наладить соответствующие процессы.

Какая-то часть планирования будет выполняться ежегодно — например, задачи и ключевые результаты года будут разрабатываться по мере того, как идёт время. Однако чтобы не сбиться с пути и выполнять долгосрочные цели, вам нужен операционный план.

Что такое операционное планирование?

Операционное планирование — это процесс превращения вашего стратегического плана в детализированную схему, описывающую, что именно вашей команде нужно делать каждую неделю или даже каждый день. Операционный план включает в себя задачи и вехи, которые нужно выполнить каждой из команд или каждому из подразделений, чтобы стратегический план был исполнен.

Попробовать Asana для операционных отделов

В процессе операционного планирования вам нужно расписать обязанности каждого отдела или сотрудника на следующий квартал, полугодие или финансовый год. Уровень детализации и период для операционного плана зависят от того, насколько быстро обычно движется ваша организация — если команда быстро развивается и меняется, вам стоит создать операционный план на квартал или полгода. Но если в вашей организации принято более долгосрочное планирование, создайте операционный план на весь финансовый год.

Операционное планирование в сравнении со стратегическим планированием

Стратегический план — это план долгосрочной стратегии на ближайшие 3–5 лет на уровне всего бизнеса. Операционный план имеет меньший масштаб и срок. Цель операционного планирования — определить, что нужно делать каждый день, чтобы выполнить стратегические цели.

Читать статью «Никогда не занимались стратегическим планированием? Тогда начните отсюда»

В отличие от стратегического плана, операционный план должен фокусироваться на исполнении. Какие задачи ваша команда должна выполнять каждый день и каждую неделю, чтобы выполнить долгосрочный стратегический план? Какие именно ключевые показатели эффективности вы должны регулярно отслеживать, чтобы понимать, что вы на верном пути к целям? Всё это должно быть описано в операционном плане.

Кто должен создавать операционный план?

Чтобы точно описывать, кто, что и когда делает, операционный план должен быть очень подробным. В связи с этим он должен иметь меньший масштаб, чем стратегический план — и с точки зрения периода, и с точки зрения объёма. Вместо того чтобы пытаться создать один операционный план для всей компании, создавайте планы на уровне подразделений и команд. В более крупных компаниях можно также создавать операционные планы для отдельных инициатив — они будут похожи на подробные планы работ.

Например, вы можете создать операционный план, показывающий, какие задачи должен выполнять ИТ-отдел ежедневно, чтобы поддерживать работу компании. Операционный план ИТ-отдела может включать информацию о том, как часто его сотрудники будут проверять входящие ИТ-запросы в специальном проекте, информацию о бюджете программы, о том, как ИТ-отдел будет адаптировать новых сотрудников и как часто будут проводиться общие встречи.

Чтобы определить, кто должен создавать операционный план, необходимо учитывать следующие три уровня планирования:

-

Объём: Ваш операционный план будет включать сведения о том, кто, что и когда должен сделать для каждой активности. Он должен быть чётко сосредоточен на команде или иницативе.

-

Хронология: В зависимости от скорости работы организации операционный план должен составляться на квартал, полугодие или финансовый год.

-

Заинтересованные стороны: Убедитесь в том, что люди, которые вовлечены в составление операционного плана, хорошо понимают специфику работы и могут решать, что нужно включить в план.

Преимущества операционного планирования

Стратегический план — это хороший способ заблаговременно объединить команду вокруг общей цели. Определяя долгосрочные цели, вы можете объяснить, чего именно хотите достичь.

Операционный план помогает вам достичь стратегических целей. Согласно данным нашего исследования только 26 % работников интеллектуального труда очень хорошо понимают, как их личная работа связана с целями компании. Создавая детальный операционный план, вы определяете, какие именно краткосрочные цели вносят вклад в достижение долгосрочных целей. Это помогает вам продумать действия, которые вы выполняете или должны выполнять для достижения целей.

В частности, операционный план:

-

Объясняет, чем именно команда будет заниматься каждую неделю и каждый день.

-

Предоставляет полное руководство для повседневной работы, которую нужно выполнить сотрудникам для достижения долговременных целей.

-

Задаёт планку ожиданий от каждого дня, чтобы вы не сбивались с пути к достижению целей.

5 шагов для создания операционного плана

В процессе операционного планирования вы не создаёте новые планы или цели. Для того чтобы создать операционный план, вам, наоборот, потребуется оценить всё то, над чем коллектив работает в настоящее время и всё то, что необходимо делать каждый день или каждую неделю, чтобы добиться достижения стратегических целей. Вот как это сделать:

1. Начните со стратегического плана

Если вы ещё этого не сделали, создайте сначала стратегический план. Вам нужно долгосрочное видение и цели, чтобы подробно планировать каждый день. Создание стратегического плана состоит из четырёх этапов:

-

Определение текущего положения

-

Разработка стратегии

-

Создание стратегического плана

-

Публикация, контроль и управление стратегическим планом

Более подробная информация приведена в нашей статье о стратегическом планировании.

2. Сузьте масштаб

Чтобы создать детальный операционный план, вам нужно сузить его масштаб до команды, подразделения или направления работы. Масштаб операционного плана будет зависеть от размера компании.

Например, представьте, что вы разбиваете свой стратегический план на планы действий для нескольких подразделений компании. Отдел маркетинга выполняет несколько функций — это может быть дизайн, маркетинг продукта, продвижение в социальных сетях, создание контента, продвижение в интернете. Чтобы зафиксировать конкретные ежедневные функции каждой команды, вам нужно создать операционный план действий для каждой из них.

3. Определите ключевых заинтересованных лиц

Перед созданием операционного плана решите, кто будет вовлечён в процесс операционного планирования. Сотрудники, создающие операционный план, должны быть близко знакомы с работой, описываемой в плане.

В продолжение нашего примера: операционный план для отдела дизайна должен создаваться руководителем отдела и руководителями команд в отделе (это зависит от размера отдела). После создания плана его необходимо согласовать с руководителем по маркетингу.

4. Создайте план

Ваш операционный план объясняет, какие действия команда должна предпринять для достижения целей в установленный период времени. Чтобы создать операционный план, опишите:

-

Задачи команды

-

Ожидаемые результаты, которые будут достигнуты в рамках операционного плана

-

Желаемые результаты или стандарты качества

-

Требования к кадровому составу и ресурсам, включая операционный бюджет

-

То, как вы будете отслеживать прогресс и отчитываться о нём

Если вам сложно определиться со всеми подробностями, которые необходимо включить в операционный план, задайте себе эти вопросы:

-

Чего мы должны добиться? Эта информация должна содержаться в стратегическом плане или целях на год.

-

Какие ежедневные задачи мы должны выполнять, чтобы добиться целей? Это могут быть задачи, которые уже выполняются, или новая работа, которую необходимо начать делать.

-

Кто отвечает за эти задачи? Убедитесь в том, что у каждой задачи есть один ответственный, чтобы всем было понятно, кому можно задать вопросы или у кого узнать текущий статус.

-

Какие показатели мы используем для измерения успеха? Если вы ещё этого не сделали, убедитесь в том, что ваши цели поставлены в соответствии с методикой SMART.

Читать о создании эффективных целей по методике SMART, с советами и примерами

В продолжение нашего примера, вот какую структуру отдел дизайна может использовать для создания операционного плана:

Частью стратегического плана для команды маркетинга является повышение присутствия на рынке — это означает, что маркетинговые материалы увидят больше людей, и компания будет больше общаться с потенциальными клиентами. Для поддержания этих целей отдел маркетинга планирует:

-

Создать дополнительные промо-материалы для отдела продвижения в социальных сетях

-

Переделать главную страницу сайта, чтобы привлекать больше клиентов

Для достижения этих двух целей в следующем году отдел дизайна планирует:

-

Нанять двух новых сотрудников, которые будут работать с материалами для социальных сетей

-

Объединить усилия с командой веб-разработки в подразделении маркетинга, чтобы создать интерактивную главную страницу

Для отслеживания прогресса и отчётности отдел дизайна будет использовать Asana в качестве единого источника достоверной информации о ключевых показателях эффективности, в том числе:

-

Какие материалы они создают

-

Уровень вовлечённости в социальных сетях, достигаемый благодаря материалам

-

Ход работ по обновлению сайта

Это только пример структуры, которую мог бы использовать отдел дизайна для создания операционного плана. Воплотите план в жизнь с помощью инструмента для планирования работы, например Asana, чтобы предоставить всем чёткое понимание того, что команде нужно сделать, чтобы добиться целей. Благодаря системе управления работой каждую задачу можно отслеживать в реальном времени от идеи до исполнения.

5. Поделитесь операционным планом и регулярно обновляйте его

Когда вы создадите операционный план, поделитесь им с ключевыми заинтересованными лицами, чтобы они понимали, какие у вашей команды цели и какую работу вы выполняете каждый день для их достижения. Управляйте планом и обновлениями в инструменте с общим доступом, который фиксирует ход работ в реальном времени — как, например, Asana.

Как и другие элементы планирования проекта, операционный план может измениться. Активно мониторьте его исполнение и делитесь отчётами с заинтересованными лицами и участниками команды, чтобы они были в курсе того, что происходит с достижением целей. Каждый месяц делитесь отчётом о ходе работ с помощью письменных обновлений статуса.

Читать о том, как написать продуктивный отчёт о статусе проекта

Приступайте к операционному планированию

Операционный план поможет вам убедиться в том, что вы движетесь к достижению долгосрочных целей. Однако чтобы этот план был эффективным, вам нужно отслеживать всю работу в одном централизованном инструменте с общим доступом. Разрозненная информация и цели никому не помогают, — вместо этого отслеживайте цели и задачи в инструменте для управления работой.