Настройка учета по подразделениям, выделенных на отдельный баланс

В зависимости от того, как ведется учет в обособленном подразделении, они могут быть:

-

не выделенные на отдельный баланс;

-

выделенные на отдельный баланс.

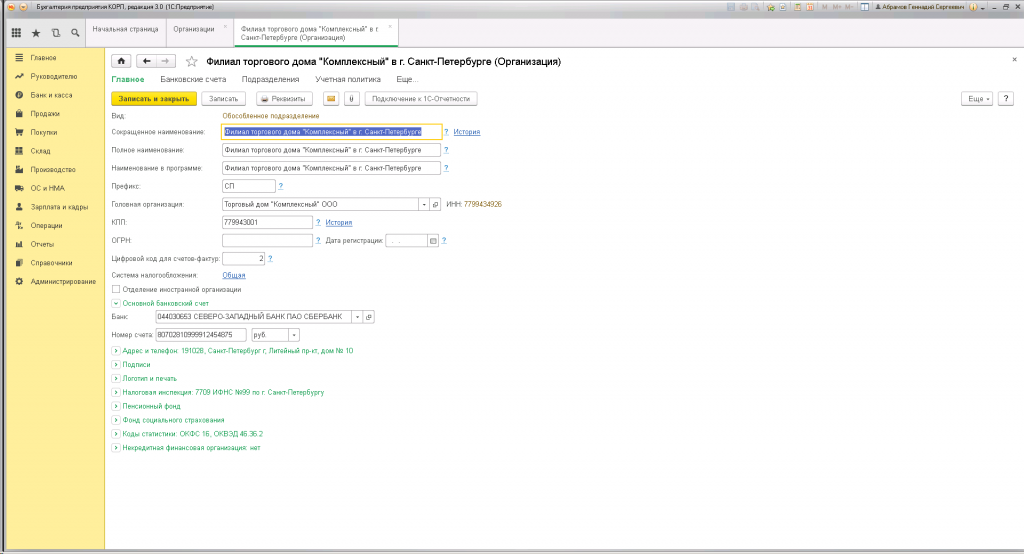

Регистрация подразделения с отдельным балансом выполняется в справочнике организаций. Для нее указывается вид «Обособленное подразделение». Заполняются все реквизиты, указывается головное подразделение.

КПП у подразделения будет свой, а ИНН у всех подразделений и головной фирмы один.

Далее заполняются адрес, выполняются остальные настройки, настраивается электронный документооборот и другие данные:

После заполнения реквизитов, документ проводится, и подразделение будет отражаться в учете.

Взаиморасчеты расчеты между подразделениями

При выделении подразделения на отдельный баланс, появляется четкое представление об учете в этом подразделении. При этом:

-

документооборот и учет в подразделении ведутся отдельно;

-

ответственность за ведение учета ложится на сотрудников подразделения;

-

обработка конфиденциальной информации происходит внутри обособления.

Учетная политика будет единой для всех подразделений и головной организации. С контрагентами заключаются договоры от имени юридического лица, а им является головное подразделение. Поэтому при регистрации новых договоров в соответствующем поле нужно указать головное подразделение.

Бухгалтерский учет обособленного подразделения ведется отдельно. Для внутренних операций между подразделениями применяется 79 счет. Документооборот между подразделениями происходит по авизо.

Используются следующие виды авизо:

-

по ОС;

-

по МПЗ;

-

по расчетам;

-

по другим операциям.

Некоторые отчетные формы используют данные по всей организации.

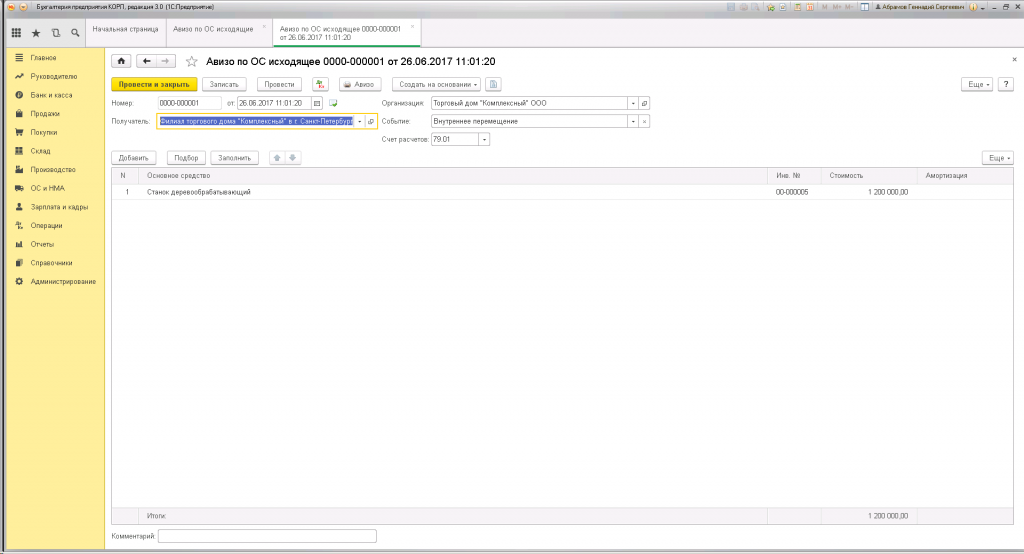

Авизо по основным средствам

Из головного подразделения ОС передаются в обособленное. В разделе «ОС и НМА» есть соответствующая форма:

В шапке документа заполняются поля:

-

«Получатель» — указываем, в какое подразделение делается перемещение, выбираем из справочника;

-

«Организация» — головное подразделение;

-

«Событие» — указываем, что это внутреннее перемещение;

-

«Счет расчетов» — все движения будут по 79 счету.

ОС вносятся в табличную часть из справочника, после выбора средства автоматически заполнятся связанные с ним данные о бухгалтерском и налоговом учете.

После проведения все данные по ОС, включая амортизацию, будут относиться к обособленному подразделению. Распечатать авизо можно при нажатии на одноименную кнопку.

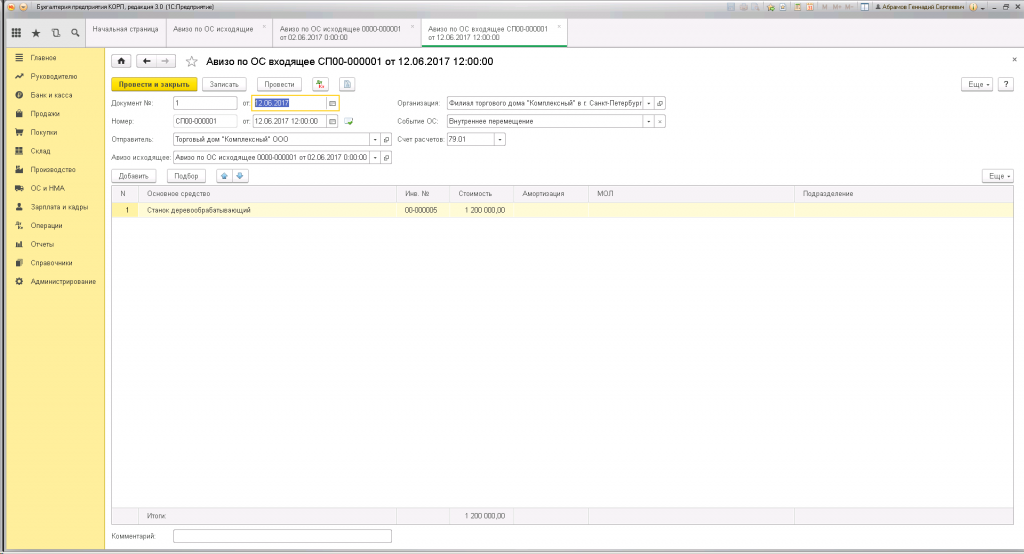

В обратной ситуации, когда подразделение передает ОС в головную компанию, движение можно отразить на основании ранее созданного исходящего авизо:

Поля документа заполняются по аналогии с документом передачи. Меняются местами отправитель и получатель.

Движения материально-производственных запасов

Для перемещения МПЗ из головного подразделения в обособленное, оформляется документ в разделе «Номенклатура и склад». Логика заполнения та же, что и в предыдущем примере.

Информация о передаваемых МПЗ вносится в табличную часть, после чего нужно заполнить авизо нажатием на соответствующую кнопку.

Все данные о стоимости товаров, номерах партий и счетов-фактур можно увидеть на закладке «Авизо».

Если нужно скорректировать стоимость товаров, это можно сделать вручную.

Когда в учетной политике организации стоят настройки, что ведется реализация без НДС или по нулевой ставке, потребуется заполнить данные счетов-фактур.

Печать бумажного документа выполняется при нажатии кнопки «Авизо». Операция по перемещению МПЗ из обособленного подразделения в головное выполняется на основании созданного ранее документа. Поля заполняются аналогично, местами меняется отправитель и получатель.

Расчеты с контрагентами

Для передачи кредиторской или дебиторской задолженности из головного подразделения предназначен документ «Авизо по расчетам исходящее». Найти его можно в разделах «Покупки» или «Продажи» — в зависимости от того, какая задолженность передается. В одном документе можно передать несколько видов задолженностей по разным договорам.

Шапка документа заполняется стандартно, в табличную часть вносятся данные:

-

вид задолженности;

-

контрагент и номер договора с ним;

-

документ расчетов;

-

счет учета.

Для валютных долгов нужно установить соответствующий флажок.

Обратный документ формируется на основании входящего авизо, либо заполняется вручную по данным из печатных форм.

Закрытие периода

Учет первичных документов ведется раздельно по каждому обособленному подразделению. Операции по закрытию месяца сначала выполняются отдельно для каждого подразделения, потом для всей компании.

Закрытие месяца по организации нужно выполнять в базе, где имеются все данные по каждому подразделению.

Если в подразделении применяются другие ставки по налогу на прибыль, это нужно отразить в настройках учета: закладка «Налог на прибыль» — активируем «Применяются разные ставки налога на прибыль».

В головном подразделении должны быть выставлены соответствующие настройки для всех подразделений. По ним будет рассчитан налог на прибыль по организации в целом.

(Рейтинг:

5 ,

Голосов: 1 )

Материалы по теме

Глава 2. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ РАСЧЕТНЫХ ОПЕРАЦИЙ

ПО СЧЕТАМ МЕЖФИЛИАЛЬНЫХ РАСЧЕТОВ МЕЖДУ ПОДРАЗДЕЛЕНИЯМИ

ОДНОЙ КРЕДИТНОЙ ОРГАНИЗАЦИИ

2.1. Расчетные операции кредитной организации между головной организацией и филиалами, а также между филиалами (по тексту настоящей части — подразделения кредитной организации) одной кредитной организации осуществляются через счета межфилиальных расчетов.

По счетам межфилиальных расчетов подразделения кредитной организации могут проводить платежи по всем банковским операциям, разрешенным кредитной организации лицензией Банка России, определенным Положением о филиале и Правилами построения расчетной системы кредитной организации (далее по тексту — Внутрибанковскими правилами), разработанными в соответствии с действующим законодательством и нормативными актами Банка России.

2.2. Внутрибанковские правила оформляются в виде отдельного документа, утверждаются исполнительным органом кредитной организации и должны содержать:

1) порядок открытия, закрытия и пополнения (увеличение остатка пассивного счета) счетов межфилиальных расчетов;

2) процедуру идентификации каждого участника расчетов в системе межфилиальных расчетов кредитной организации (системе технических, телекоммуникационных средств и организационных мероприятий, обеспечивающих возможность проведения расчетных операций между подразделениями кредитной организации) при осуществлении расчетов (обмен карточками с образцами подписей и оттиском печати, применение аналогов собственноручной подписи в виде кодов, паролей, электронной подписи и т.п.);

3) описание документооборота, порядок передачи и обработки расчетных документов при проведении операций по счетам межфилиальных расчетов, а также последовательность прохождения документов между подразделениями кредитной организации;

4) порядок экспедирования расчетных документов;

5) порядок установления ДПП при проведении расчетных операций исходя из документооборота между подразделениями кредитной организации;

6) порядок проведения расчетных операций подразделениями кредитной организации при перераспределении денежных средств;

7) порядок ежедневной выверки расчетов между подразделениями кредитной организации по счетам межфилиальных расчетов и по перераспределению денежных средств;

порядок действий подразделений кредитной организации при поступлении расчетного документа для осуществления платежа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции по техническим причинам либо в связи с возникновением форс — мажорных обстоятельств;

порядок действий подразделений кредитной организации при поступлении расчетного документа для осуществления платежа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции по техническим причинам либо в связи с возникновением форс — мажорных обстоятельств;

9) другие вопросы, регулирующие проведение расчетов внутри кредитной организации.

2.3. Каждое подразделение кредитной организации должно иметь в расчетной системе кредитной организации уникальный номер, содержащий не более четырех знаков, для идентификации его как участника расчетов, который указывается в лицевом счете по межфилиальным расчетам, открываемом подразделению кредитной организации.

2.4. При отсутствии корреспондентского субсчета в Банке России и корреспондентских счетов в других кредитных организациях филиал проводит все расчетные операции через счета межфилиальных расчетов, открытые в подразделениях кредитной организации, имеющих корреспондентские счета (субсчета) в Банке России. Кроме того, филиал может открывать счета межфилиальных расчетов в других филиалах кредитной организации, если это предусмотрено Правилами построения и функционирования расчетной системы кредитной организации.

2.5. При недостаточности денежных средств на счетах подразделения кредитной организации, через которое осуществляются платежи филиала, имеющего только счета межфилиальных расчетов, расчетные документы филиала помещаются в соответствующую картотеку неоплаченных расчетных документов к корреспондентскому счету (субсчету) кредитной организации (филиала) открытому(ых) в подразделении расчетной сети Банка России.

О помещении расчетного документа в картотеку неоплаченных расчетных документов к корреспондентскому счету (субсчету) подразделения кредитной организации сообщается филиалу, имеющему только счета межфилиальных расчетов, который оповещает об этом своего клиента.

Ведение картотеки неоплаченных расчетных документов к счету межфилиальных расчетов не допускается.

Расчетные операции отражаются в бухгалтерском учете кредитной организации (филиала) в соответствии с Приложением 33 к настоящему Положению.

Настоящее Положение подлежит опубликованию в официальном издании Банка России («Вестнике Банка России») и вступает в силу со дня опубликования.

Председатель Банка России

В.В.ГЕРАЩЕНКО

Данный документ в государственной регистрации не нуждается (письмо Минюста России от 20 апреля 2001 г. N 07/3913).

ВНУТРЕННИЕ ОПЕРАЦИИ

- ВНУТРЕННИЕ ОПЕРАЦИИ

- — операции между подразделениями одной организации, компании.

Экономика и право: словарь-справочник. — М.: Вуз и школа.

.

2004.

Смотреть что такое «ВНУТРЕННИЕ ОПЕРАЦИИ» в других словарях:

-

Внутренние операции — операции между подразделениями организации. Внутренние операции не учитываются в консолидированных финансовых отчетах. См. также: Операции Финансовый словарь Финам … Финансовый словарь

-

Операции Внутренние — операции между отделами, подразделениями одной компании, организации, не учитываемые в финансовых отчетах. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

ОПЕРАЦИИ ВНУТРЕННИЕ — операции между подразделениями одной организации, компании. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

-

ОПЕРАЦИИ ВНУТРЕННИЕ — (см. ВНУТРЕННИЕ ОПЕРАЦИИ) … Энциклопедический словарь экономики и права

-

Внутренние войска — Внутренние войска в своё время в СССР и в настоящее время в большинстве стран СНГ воинское формирование, построенное по типу армии, основными задачами которого является обеспечение общественной безопасности, конституционного строя, прав и… … Википедия

-

Внутренние войска МВД России — Внутренние войска России Годы существования 1811 настоящее время … Википедия

-

Внутренние войска МВД Российской Федерации — Внутренние войска России Год формирования 1811 Страна Российская … Википедия

-

ОПЕРАЦИИ, ВНУТРЕННИЕ — операции между подразделениями одной организации, компании: эти операции не учитываются в консолидированных финансовых отчетах … Большой бухгалтерский словарь

-

ОПЕРАЦИИ, ВНУТРЕННИЕ — операции между подразделениями организации; эти операции не учитываются в консолидированных финансовых отчетах … Большой экономический словарь

-

операции внутренние — операции между подразделениями одной организации, компании … Словарь экономических терминов

Работа компании строится на четких алгоритмах действий. Каждый отдел и каждый сотрудник следует определенному плану, который в конечном итоге приводит к достижению желаемого результата. Десятки бизнес-процессов сопровождают деятельность предприятия. Предварительно они должны быть спланированы и структурированы, чтобы контролировать работу организации можно было на всех уровнях.

В рамках данной статьи ниже рассмотрим определение бизнес-процесса и управление проектами внутри организации, особенности построения модели, ее внедрения и оптимизации.

Что такое бизнес-процессы

Бизнес-процесс – это последовательность действий с использованием ресурсов, технических средств, материалов, управляющих методик, которая постоянно повторяется с целью создания продукта для потребителя.

В компании могут быть десятки чаще всего взаимосвязанных бизнес-процессов, каждый из которых имеет конкретную цель в виде производства и реализации продукта.

История появления термина

В 70-е годы ХХ века впервые описали термин «бизнес-процесс». Потребность в четких нотациях бизнес-процессов IDEF0 возникла при переходе к информатизации и разработке информационных систем. Использование последних значительно усложнило организацию труда и управление на предприятиях. От привычной словесной формы инструктирования работников стали переходить к описаниям процессов взаимодействия по моделям «человек – человек» и «человек – машина».

Потребовалась стандартизация. С помощью особого языка команд составлялись четкие последовательности действий, которые могли распознавать и машины, и люди. Первыми официальными создателями нотаций стали американские военные, испытывающие уже тогда потребность в описании взаимодействия цифровых систем и людей. Со временем методологию стали перенимать другие организации, вскоре она стала применяться в маркетинге и обрела популярность среди предпринимателей России.

Зачем нужны бизнес-процессы

Предприятия, построившие систему менеджмента качества согласно стандарту ISO 9001, имеют значительное преимущество перед конкурентами. Без разработки бизнес-процессов в организации создать такую систему не получится. Также с их помощью организации могут решать и другие задачи:

- устанавливать единые требования к готовым продуктам, принимать стандарты и регламенты;

- выпускать более качественные продукты;

- снижать себестоимость продукции, издержки;

- повышать скорость производства;

- автоматизировать процессы;

- обеспечивать эффективное управление и координировать работу подразделений;

- доносить сложную информацию в доступной форме (наглядность, графика);

- обеспечивать прозрачность на всех этапах реализации проектов;

- понимать специфику каждого этапа, рассматривать варианты улучшения процессов;

- находить возможные каналы повышенных расходов;

- реализовывать стратегии;

- повышать имидж и инвестиционную привлекательность;

- быстро находить проблемные места и устранять сбои;

- распределять зоны ответственности и функции управления между линейными руководителями, избегая тотального централизованного контроля;

- проектировать новые направления бизнеса, расширение, выход на новые рынки;

- исключать риск потери компетенций, если ценный сотрудник увольняется или уходит в отпуск;

- быстро вводить в курс дела и обучать новых работников;

- мотивировать персонал.

Ключевые понятия процессного подхода

Бизнес-процесс включает целый ряд характеристик, среди которых есть основные и дополнительные.

Каждый инструмент имеет:

- Название и цель – четкие и понятные всем участникам бизнес-процесса, чаще объединены.

Например, заключение договора на оказание услуг с заказчиком – это и название бизнес-процесса, и его цель. - Владельцы инструмента или исполнители – лица, которые отвечают за результат, руководят и контролируют деятельность задействованных в бизнес-процессе сотрудников.

Например, заместитель директора по продажам. - Ресурсы – инструменты, которые требуются на любом из этапов создания продукта и остаются неизменными.

Например, фрезерный станок на металлообрабатывающем предприятии. - Вход – ресурсы, чаще сырье, которое требуется для создания продукта и в конечном итоге преобразуется во что-то новое.

Например, резина, из которой производят автомобильные шины. - Выход – готовый продукт. Должен соответствовать первоначальным требованиям. Может служить входом в другой бизнес-процесс.

Например, готовый хлеб на хлебопекарском комбинате.

Структура бизнес-процесса может включать и другие характеристики. Они не обязательны, поэтому являются дополнительными:

- поставщики ресурсов;

- последовательность действий;

- конечный пользователь;

- иные участники;

- риски;

- показатель эффективности.

Уровни бизнес-процессов

1-й уровень – внешние процессы, нацелены на решение стратегических задач предприятия, могут задействовать ряд организационных единиц.

Пример процессов верхнего уровня – распределение сырья и материалов по производственным подразделениям компании.

2-й уровень – внутренние процессы предприятия, задача которых – достигать тактических целей.

Пример – организация реализации товара.

3-й уровень – внутриструктурные процессы.

Пример – создание рабочего проекта в отделе проектирования.

4-й уровень – процессы, сопровождающие выполнение задач конкретной организационной структуры.

Пример – обсуждение условий дальнейшего обслуживания покупателя.

Классификация бизнес-процессов

Бизнес-процессы есть во всех сферах. Обычно они определяются спецификой деятельности компании и создаются для решения самых разнообразных задач. Условно их классифицируют по ряду признаков:

- по степени сложности;

- по виду деятельности;

- по месту в структуре организации;

- по функциям подразделений;

- по степени детализации или комплексности;

- по исполняемости.

Рассмотрим, что входит в каждую группу.

По степени сложности

- Монопроцессы – цикличные односложные операции.

- Вложенные процессы – последовательности монопроцессов.

- Связанные процессы – последовательности монопроцессов, выполняемые по предварительно заданной схеме.

По виду деятельности

- Производственные – приводят к получению осязаемого продукта.

- Процессы оказания услуг.

По месту в структуре организации

- Горизонтальные – равные сотрудники компании взаимодействуют между собой.

- Индивидуальные горизонтальные – действия совершают отдельные работники.

- Межфункциональные горизонтальные – коммуникации происходят между специалистами различных отделов.

- Вертикальные – взаимодействуют работники разных уровней (например, руководитель – подчиненный).

- Интегрированные – работники по горизонтали и вертикали взаимодействуют одновременно.

По функциям подразделений

- Управленческие.

- Финансовые.

- Складские.

- Логистические.

- Производственные.

По степени детализации или комплексности

- Микропроцессы – выпуск составных частей продукта (например, выпечка коржей для торта).

- Макропроцессы – изготовление целого продукта (например, приготовление торта).

По исполняемости

- Исполняемые – помогают автоматизировать бизнес.

- Неисполняемые – дают возможность изучить нюансы деятельности предприятия и повысить эффективность внутренних взаимодействий.

Виды бизнес-процессов

Существует множество видов бизнес-процессов, которые можно разделить на 6 категорий:

- основные – это сквозные процессы, в ходе их выполнения создается конкретная ценность для потребителя;

- вспомогательные или обеспечивающие – необходимы для того, чтобы могли осуществляются основные процессы, но непосредственно полезной ценности для потребителя не создают;

- управляющие – контролируют выполнение основных и обеспечивающих процессов, соответствие ключевым целям компании;

- сопутствующие – такие процессы являются лишь частью деятельности компании, не могут выступать основным источником дохода;

- процессы развития – важны для повышения производительность и получения более высокой прибыли в будущем;

- процессы совершенствования – позволяют улучшать деятельность и результаты бизнеса.

Также разделяют бизнес-процессы:

По форме:

- внутренние – решают задачи внутри организации;

- внешние – необходимы для урегулирования отношений с клиентами, партнерами, поставщиками и другими сторонними лицами.

По функции:

- структурные – поддерживают и оптимизируют процесс работы;

- функциональные – применяются непосредственно для выполнения текущих задач.

Правила описания бизнес-процесса

Учитывая различия в специфике компаний, особенностях производства или предоставления услуг, может показаться, что описывать бизнес-процессы можно на свое усмотрение. Отчасти так и есть, однако существует ряд современных правил, которым описание должно соответствовать.

Завершенность или ответ на ключевой вопрос

В описании бизнес-процесса должны быть изложены все действия, которые предстоит выполнить, чтобы получить нужный результат. На самом деле конечная цель может измениться, но на начальном этапе данный факт можно опустить.

Краткость и лаконичность

Главная задача – предоставить специалистам всю информацию, необходимую для правильной, быстрой, слаженной работы. Это своего рода инструкция. Документ включает совокупность данных в большом объеме, но их важно изложить кратко, с акцентом на основные моменты. Лишние детали и отстраненные формулировки отвлекают.

Использование типовых нотаций

Существуют общепринятые международные обозначения, которые и должны использоваться в описаниях. Это стандарты IDEF3, BPMN 2.0, BPMN и другие. Они позволяют читать и правильно трактовать бизнес-процесс любому человеку. Применение личных выдуманных обозначений недопустимо.

Понятность

Документ должен быть составлен доступно для понимания. Если показать его любому сотруднику компании без знаний в области аналитики, он должен прочесть и понять, о чем идет речь.

Указание участников

Каждый сотрудник, задействованный в бизнес-процессе, должен быть указан прямо. При этом не рекомендуется применять спец. сноски Swimm line и классические сноски с нумерацией. Это затрудняет поиск ответственных лиц и сопоставление имен с задачами.

Описание бизнес-процессов

Существуют некоторые принципы, которых следует придерживаться при описании бизнес-процессов:

- описываются только сформированные на предприятии бизнес-процессы;

- в первую очередь выполняется моделирование схем;

- моделирование процессов отвечает уровням детализации.

Степень детализации выбирает менеджер, руководствуясь своим опытом. Выделяют 5 уровней анализа:

- Операция – мельчайшая единица деятельности, например, переключение тумблера, другой пример – копирование данных.

- Действие – ряд операций, требующих контроля и выполняемых последовательно.

- Процедура – ряд действий, выполняемых последовательно, в итоге которых получаем конкретный результат.

- Бизнес-процесс базового уровня – цикл процедур, связанных друг с другом, приводящий к существенному для компании результату и имеющий нескольких исполнителей.

- Направление деятельности – самая крупная единица деятельности компании, которая включает ряд групп бизнес-процессов.

Описание бизнес-процессов проходит в 11 шагов. Разберемся, что делает бизнес-аналитик на каждом из них.

Шаг 1. Определяем цель описания

Сразу отметим, что у описания и бизнес-процесса разные цели. На данном этапе необходимо понять и сформулировать, зачем нам описывать конкретный бизнес-процесс. Это может быть автоматизация приема заказов, продаж, оптимизация, снижение себестоимости и т. д.

Шаг 2. Определяем цели бизнес-процесса

Здесь требуется четко прописать ожидаемый результат. Он бывает не один, в этом случае нужно обозначить каждый возможный итог.

Классический пример разных результатов можно наблюдать в бизнес-процессе продаж. Клиент может как купить продукт, так и отказаться от покупки. Обе концовки должны быть запланированы. При этом для негативного финала должны быть прописаны ситуации, когда клиент может пойти в отказ.

Шаг 3. Подключаем руководителей отделов

Когда задачи поставлены, предстоит обговорить особенности конкретного бизнес-процесса с руководителями отделов, которые будут в нем задействованы, а также с руководством компании. Здесь важно выяснить нюансы, свойственные конкретной работе и выбрать сотрудников, которые будут принимать в ней участие. Всю эту информацию предоставляет руководитель соответствующего отдела.

Шаг 4. Разговариваем с сотрудниками

Привлекаются лучшие сотрудники отделов, которые смогут выполнять работу наиболее эффективно. Во время общения с ними нужно сформировать максимально полную и ясную картину бизнес-процесса. О том, кого лучше взять для беседы, расскажут руководители отделов. При этом в разговоре может участвовать один человек или более.

Шаг 5. Выделяем приоритетные задачи

В процессе общения с компетентными специалистами и их руководителями необходимо четко сформулировать приоритетные задачи. На этом этапе предстоит разделить все действия на важные и второстепенные. Стоит учитывать, что каждый работник считает свой участок наиболее значимым.

Грамотный бизнес-аналитик умеет выделять из общей массы действий ключевые, которые и будут составлять основу бизнес-процесса, учитывая при этом текущую задачу, ресурсы времени, финансов и прочие условия.

Шаг 6. Фиксируем начало и конец бизнес-процесса

На основании полученной информации необходимо определить начало бизнес-процесса и его конец. В отличие от финалов, которых может быть несколько, отправная точка у бизнес-процесса всегда одна, и ее следует четко выделить в описании.

Шаг 7. Определяем ключевые точки бизнес-процесса

Зная особенности работы сотрудников на каждом из этапов и представляя весь цикл, следует сформулировать и описать ключевые точки, действия при которых определяют результат.

Например, в сфере продаж ключевыми точками будут:

- получение контактов клиента;

- переговоры;

- обсуждение цены и других условий сотрудничества;

- выставление счета.

Каждая ключевая точка имеет развилки, которые тоже предстоит описать. Развилок может быть много, а новые ветки мероприятий присоединяются с помощью операторов «и» / «или».

Шаг 8. Составляем предварительное описание

На этом этапе ведется плотная работа по описанию бизнес-процесса. Информация должна быть интуитивно понятна и наглядно представлена. Разработанный черновик рассылается руководителям отделов и другим заинтересованным лицам за пару дней до назначенной даты согласования.

Шаг 9. Согласуем детали с компетентными специалистами и руководителями

В ходе обсуждения предварительного варианта автору стоит обратить внимание на комментарии, замечания, дополнения со стороны сотрудников, задействованных в реализации бизнес-процесса, а также руководителей этих отделов. Не исключено, что при первоначальном интервьюировании специалистов какие-то моменты были поняты и отражены в описании неверно.

Шаг 10. Демонстрируем финальный вариант

После внесения всех корректировок важно согласовать конечный вариант описания. На этом этапе нужно получить утверждение от каждого заинтересованного лица. Перед тем, как будет утверждено описание особенно сложных бизнес-процессов, может потребоваться множество согласований.

Шаг 11. Оформляем описание

Финальный этап – оформление готового документа. К текстовому описанию и графической нотации прилагаются модели, планы и другие документы.

Форматы описания бизнес-процессов

Бизнес-аналитики оформляют описание процессов разными способами в зависимости от исходных условий. Выделают 3 формата: текстовый, табличный и графический. Каждый из них имеет свои преимущества и недостатки.

Текстовый

Самый распространенный формат, предполагает изложение большого объема текста словами.

| Плюсы | Минусы |

|

|

Табличный

Оформление описаний в виде таблицы является более удобным вариантом, по сравнению с предыдущим форматом. Единственная сложность состоит в формировании шаблона для последующего заполнения.

| Плюсы | Минусы |

|

|

Графический

Модели и схемы – самый удобный и предпочтительный формат описания.

| Плюсы | Минусы |

|

|

Схема бизнес-процессов

При выборе графического формата составляется схема, которая демонстрирует весь его механизм. Строят ее чаще с применением специальных программ, но черновой вариант можно создать и вручную.

Схема строится в 9 этапов:

- Фиксируем границы – начальную и завершающую точки процесса.

- Отображаем основные блоки – каждый блок соответствует этапу цикла и располагается в соответствии со своим местом в цепочке.

- Добавляем ответвления – важно отобразить все возможные пути развития событий.

- Распределяем роли – схема не включает имена и должности участников бизнес-процесса, вместо этого работникам присваиваются роли. Один участник может иметь две и более ролей в структуре.

- Добавляем документы – это может быть любая важная для бизнеса информация (проект, презентации, доклады, кейсы, инструкции, электронные письма и т. д.).

- Указываем ПО и источники данных – схема должна содержать сведенья обо всех программах, используемых для автоматизации бизнес-процесса.

- Включаем материалы и инструменты – все то, что помогает в успешном достижении намеченной цели.

- Вносим ключевые показатели эффективности – критерии, которыми будут пользоваться сотрудники управления при оценке результативности персонала.

- Моделируем бизнес-процесс, используя все перечисленные сведенья.

Схему можно отобразить в виде карты или маршрута с применением стандартных международных форм документирования (нотаций).

Карта имеет вид блок-схемы, в которой по вертикали в столбцах обозначаются участники процесса, а в строках по горизонтали – интервалы времени. Такая форма изображения помогает проследить, как информация передается между подразделениями. Слишком сложная карта является поводом оптимизировать бизнес-процессы.

Маршрут представляет собой схему движения информации и ресурсов в ходе бизнес-процесса. Применяется для демонстрации параллельных действий при участии в процессе разных структурных подразделений. Детализировать маршрут сложно.

Создание бизнес-процессов на предприятии

Создание бизнес-процессов в компании предполагает структуризацию всего, что задействовано в ходе достижения определенной коммерческой цели: ресурсов, технологий, сроков, информационной составляющей, пространства и т. д. Для этого нужно:

- проанализировать текущие бизнес-процессы, разработать для каждого из них описание и модель в формате «как есть»;

- построить модель в формате «как должно быть», разработать обновленный бизнес-процесс;

- управлять и оптимизировать бизнес-процессы.

Анализ

На первоначальном этапе важно провести оценку текущих бизнес-процессов. Так становится возможным определить, где происходит дублирование одних и тех же действий разными структурными подразделениями, а также поставить определенные задачи и назначить оптимизационные меры.

Анализ необходим, если:

- клиенты жалуются на сервис и качество продукта;

- не получается исполнять заказы в срок;

- слишком длинные бизнес-процессы (более 3-5 манипуляций);

- компания тратит слишком много денег на складскую и транспортную логистику;

- производственные площади не используются на 100%;

- мощности чрезмерно загружены;

- запуск в производство нового продукта или смена технологии обходятся слишком дорого.

Анализ проводится путем первоначального описания текущих бизнес-процессов на предприятии.

Когда описывать бизнес-процессы обязательно:

- крупное предприятие с большим количеством заявок, клиентов и филиалами;

- сложное многоэтапное производство;

- расширение компании, постановка новых задач, интенсивное увеличение штата сотрудников;

- продажа бизнеса или франшизы, смена руководящего аппарата;

- переход заказов из одного отдела в другой;

- выполнение работниками одних и тех же действий многократно;

- внедрение новых информационных систем.

Когда описывать бизнес-процессы необязательно:

- предприятие небольшое с малым количеством сотрудников;

- единственная деятельность компании – проектирование, где все проекты отличаются друг от друга;

- фирма только открылась, ей предстоит интенсивный рост и изменение всех процессов.

Иногда описание бизнес-процессов путают с должностными инструкциями. Это совершенно разные документы.

- В должностной инструкции изложен порядок работы отдельного сотрудника, а в бизнес-процессе – нескольких специалистов, работающих над одним процессом.

- Должностная инструкция описывает функции работника, занимающего конкретную должность, а бизнес-процесс содержит цикл операций в рамках выполнения определенной задачи.

- Бизнес-процесс имеет конечную цель и требования к результату.

Этапы описания

Существует 2 модели описания бизнес-процессов:

- Модель «как есть» (в переводе с английского – as is). Демонстрирует текущие бизнес-процессы, которые нужно изучить и описать.

- Модель «как должно быть» (переводится как to be). Создается исходя из анализа предыдущей модели, если нынешние бизнес-процессы оказываются неэффективными, несовершенными.

Модель «как есть» строится следующим образом:

- Собираем команду специалистов, которые задействованы в конкретном бизнес-процессе, в т. ч. аппарат управления.

- Собираем все необходимое для входа (информацию о ресурсах, мощностях, требованиях к качеству, времени обработки и исполнения заказов), обозначаем конечный результат.

- Формулируем этапы на основании собранных данных в ходе интервью с работниками. Персоналу можно задать такие вопросы:

- Какие действия включены в процесс?

- Как выполняется действие и где это происходит?

- Кто ответственный за конкретную операцию?

- Какой результат?

- Как понять, что рабочий цикл закончен?

- Какие документы сопровождают завершение цикла?

- Куда эти документы потом передаются.

- Отображаем результаты в виде описания или графической нотации.

Управление бизнес-процессами

Работа с бизнес-процессами в компании невозможна без управления, в противном случае не удастся эффективно реализовать ее потенциал и достичь успеха.

Управление бизнес-процессами (BMP) предполагает системный подход к проведению мероприятий по их оптимизации, повышению точности и скорости выполнения. Такое управление может осуществляться неавтоматизированным путем или включать автоматизированные средства.

Можно выделить 4 этапа BPM, прохождение каждого из которых находится под чутким управлением менеджера.

- Моделирование. Предполагает выявление и описание бизнес-процессов с разграничением зон ответственности лиц, на которых возложено управление.

- Исполнение. Работники выполняют свои обязанности в соответствии с поставленными задачами.

- Контроль. Действия подчиненных строго контролируются, ежедневно отслеживается выполнение плана. На основании этих данных руководство может принять решение о поощрении персонала, штрафах, возмещении дополнительных расходов.

- Улучшение. Анализируется результат бизнес-процесса, выявляются ошибки, слабые стороны. На базе этого проводится оптимизация для улучшения результатов в следующих циклах.

Как появилось BPM

Компании растут и развиваются. У них начинает повышаться потребность в правильной организации взаимодействия специалистов из разных отделов и отработке механизма передачи компетенций. Размер предприятия при этом практически не имеет значения.

По мере развития прогресса появляются новые технологии, способствующие облегчению рабочих циклов в различных сферах. Каждый новый инструмент в управлении процессами более эффективный и гибкий, по сравнению с предыдущими.

Автоматизировать управление бизнес-процессами требовалось всегда. Давно, когда таких технологий еще не было, предприниматели внедряли в свой бизнес различные стандарты и концепции, которые быстро устаревали. С распространением IT-технологий они стали применяться и в бизнесе, в т. ч. помогали создавать первые программы по управлению бизнес-процессами. Со временем такие системы трансформировались в полноценные BPM.

Модель зрелости BPM

Модель зрелости бизнес-процессов демонстрирует стадии управления ими. По мере перехода от низких уровней к более высоким можно наблюдать, как управление приобретает детализированный характер. Процессы из хаотичных становятся управляемыми, а компания получает возможность контролировать все, что происходит внутри нее.

Моделирование бизнес-процессов

Моделирование необходимо, чтобы представить бизнес-процесс в таком виде, который максимально точно и полно опишет его с учетом поставленной задачи.

На практике применяют различные подходы к моделированию, что позволяет выделить три основных вида:

- Структурное моделирование – применяется для исследования текущих и разработки новых систем. Здесь есть три подвида:

- функциональное – бизнес-процесс показан как последовательность действий, использующих конкретные ресурсы, от входа к выходу;

- имитационное (второе название – моделирование поведения) – схема строится с учетом временных интервалов, показывает, что происходит под воздействием внутренних и внешних условий;

- информационное – демонстрирует связи между объектами и их свойства.

- Объектно-ориентированное моделирование – процессы представлены в виде набора объектов с событиями и условиями, детализация отсутствует. Говоря об объекте, подразумевают любой предмет, преобразуемый по ходу выполнения процесса.

- Интегрированное моделирование – включает модели разных видов и позволяет создать схему, которая представит комплексно объект моделирования.

Нотации моделирования бизнес-процессов

Существуют стандартизированные условные обозначения или нотации бизнес-процессов, которые используются во всем мире.

-

- BPMN – помогает демонстрировать бизнес-процесс представителям разных аудиторий.

-

- SADT – используется для создания функциональной модели.

- DFD – стандарт для макропроцессов в бизнесе.

- WFD – стандарт для бизнес-процессов нижнего уровня с возможностью демонстрации последовательности работ с учетом времени.

- ARIS – применяется для создания, анализа, внедрения и улучшения бизнес-процессов.

- EPC – показывает вход и выход процесса в ходе моделирования сложных комплексов.

- STD – показывает, как ведет себя система при внешнем управляющем воздействии.

- UML – описывает требования к ИС.

- ERM – описывает концепцию бизнес-процесса.

- FCD – описывает действия, исполнителей, оборудование и данные с помощью символов.

- RAD – описывает и анализирует функциональные элементы, наглядно демонстрирует их взаимодействие.

- ANSI – набор блок-схем для демонстрации хода процесса.

- IDEF – набор инструментов для разделения и объединения блоков (IDEF0), изображения процесса (IDEF3) и др.

- Unified Modeling Language – средства визуализации, конструирования, документирования систем и процессов.

- Цветные сети Петри – демонстрируют переходы, изображают события и действия.

- Дорожки Брюса Силвера – дополнение к другим нотациям, применяется, чтобы показать, как переходит ответственность от одного участника к другому.

- Карты потоков создания ценности – набор условных обозначений, которые показывают затраты времени и ресурсов.

Сравнение нотаций

Выше перечислено много различных нотаций, но на практике чаще всего применяется две наиболее популярные – BPMN и ARIS eEPS. Сравним их.

| BPMN | ARIS eEPS |

|

|

В целом нотация BPMN имеет более широкий инструментал и удобнее в использовании. Возможность представить схематически как отдельный цикл работы, так и несколько взаимосвязанных процессов позволяет применять нотацию при моделировании практически всех возможных бизнес-процессов.

Программы и сервисы для создания модели бизнес-процесса

Для моделирования применяют специальный софт и сервисы. Они позволяют построить схему с использованием общепринятых условных обозначений, обеспечивают наглядность и доступность информации.

Программы:

- Bizagi Process Modeler;

- Visual Paradigm;

- ELMA BPM;

- Fox Manager;

- ARIS Express;

- Business Studio;

- ABC-FlowCharter;

- CorelFlow;

- Visio;

- Proplan;

- Ablauf-Profi;

- Vamos-BE;

- SYCAT;

- AENEIS;

- ARISToolset;

- AIBAS;

- Camunda-modeler.

Онлайн-сервисы:

- сайт Diagram.ly;

- сервис на сайте yWorks.

Внедрение бизнес-процессов

На предприятии может внедряться как обновленный, улучшенный бизнес-процесс, так и совершенно новый. В обоих случаях можно выделить несколько этапов внедрения:

- Ознакомление. Сообщаем коллективу работников о новой системе, вводим в курс дела.

- Вовлечение. Рассказываем о преимуществах, акцентируем внимание на выгодах, которые заставят персонал работать эффективнее.

- Тестирование. Запускаем программу на одном производственном участке. Еще один вариант проверки: по новому алгоритму может работать один специалист.

- Обучение. Если получены положительные результаты тестирования, обучаем остальных сотрудников работать по новым правила: рассказываем об обязанностях, описываем функционал автоматизированных систем и т. д.

- Применение. После обучения всех сотрудников полноценно запускаем бизнес-процесс.

- Контроль. Регулярно проверяем, справляется ли персонал с новыми обязанностями, соблюдают ли алгоритм в своей работе. Обязанности по управлению могут быть возложены на руководителей отделов или специально выделенных сотрудников.

Важно, чтобы сотрудники понимали свою зону ответственности и работали в соответствии с новой схемой.

Оптимизация бизнес-процессов

После создания и внедрения бизнес-процесса предстоит его оптимизация. В ходе нее нужно усовершенствовать алгоритм так, чтобы разные процессы в компании увязались друг с другом и выполнялись четко, слаженно, без обрывов и перерасхода любых ресурсов.

Можно выделить 2 большие группы методов оптимизации:

- Методы «здравого смысла».

- Методы «бережливого производства».

Рассмотрим, что входит в каждую группу.

Методы «здравого смысла»:

- удаление дублирующихся операций;

- исключение лишнего контроля и операций;

- автоматизация операций, которые часто повторяются;

- равномерное распределение ресурсов;

- корректировка составляющих (технологий, материалов, производственного цикла и т. д.);

- упрощение процесса;

- комплексная стандартизация;

- ускорение (запараллеливание процессов);

- сокращение количества операций, затрат, продолжительности цикла.

Методы «бережливого производства» предполагают:

- минимизацию ожидания на всех уровнях: от простоя транспорта до времени согласования заказов;

- исключение перепроизводства;

- минимум лишних действий сотрудников, обусловленных нерациональными условиями работы и плохим планированием;

- сокращение потерь времени на перемещение участников процессов;

- страховку от дефектов продукта, которые позднее может потребоваться устранять;

- поддержание достаточного объема запасов.

Потребность в оптимизации бизнес-процессов можно обнаружить вскоре после их запуска.

Автоматизация бизнес-процессов

Один из основных методов оптимизации бизнес-процессов – автоматизация. Она предполагает внедрение специализированного программного обеспечения, которое помогает ускорить, упростить, облегчить выполнение ряда операций.

Так, с помощью автоматизации бизнес-процессов удается проще и быстрее решать следующие задачи:

- собирать информацию;

- формировать отчеты;

- передавать информацию из отдела в отдел;

- снижать затраты ресурсов;

- быстро обмениваться задачами и данными между сотрудниками и клиентами;

- повышать эффективность всей организации.

Существуют различные системы автоматизации: от привычных корпоративных CRM до многофункциональных EPR. Выбор того или иного ПО определяется задачами бизнес-процесса.

Преимущества внедрения процессного управления

Автоматизация бизнес-процессов позволяет:

- непрерывно собирать информацию;

- выполнять однотипные операции быстрее;

- заменять человека в решении задач, которые не требуют интеллектуального вовлечения;

- повышать качество и скорость работы специалистов;

- быстро осуществлять обмен информацией и задачами между сотрудниками и подразделениями;

- положительно влиять на точность управления;

- выполнять несколько задач параллельно;

- быстро принимать решения в типовых ситуациях;

- быстро формировать отчеты.

Реинжиниринг и постоянное совершенствование

Каждая компания уникальна, поэтому нельзя закрепить четкий порядок реинжиниринга, который будет актуален для всех. Но можно выделить 5 основных этапов, на которые могут ориентироваться предприятия, планируя реинжиниринг бизнес-процессов.

- Определяем потребности компании и основания для проведения реинжиниринга. Здесь нужно провести анализ и понять, что в бизнес-процессе идет не так.

- Формируем группу. Можно найти специалистов со стороны или задействовать своих компетентных сотрудников.

- Намечаем основные бизнес-процессы. Здесь важно точно выявить проблемы, понять потребности клиентов, сформулировать задачи и цель компании.

- Меняем подход. Нужно пересмотреть тактику создания бизнес-процесса и его реализации, при необходимости не ограничиться улучшением прежнего алгоритма, а полностью изменить ее.

- Подключаем сотрудников. Реинжиниринг требует тестирования, а работники, которые будут непосредственно реализовывать обновленную схему, дадут обратную связь.

Реинжиниринг – управленческий метод, который позволяет исправлять проблемы по мере их возникновения. Одновременно можно реинжинирить до 20% от общего числа бизнес-процессов на предприятии.

Постоянное совершенствование, напротив, позволяет прорабатывать множество процессов последовательно или одновременно, что существенно улучшает бизнес-процессы в компании.

Постоянное совершенствование характеризуется:

- непрерывностью изменений;

- постепенной работой

- командным подходом;

- охватом всего предприятия;

- принципом бездефектности (работа на опережение).

Таким образом, удается контролировать и постоянно улучшать текущие бизнес-процессы в компании, не прибегая к глобальным изменениям.

Пример анализа и оптимизации бизнес-процессов

Исходные данные Предприятие по производству мебели из натурального дерева.

После проведенного анализа бизнес-процессов, стало очевидно, что в компании есть проблемы:

- слишком большие сроки поставки, о чем свидетельствуют жалобы клиентов;

- производственный отдел регулярно простаивает из-за задержек поставок лакокрасочных материалов (ЛКМ).

На основании выявленных проблем были поставлены цели:

- организовать поставку ЛКМ в срок;

- ускорить изготовление и поставку готового продукта клиентам до прописанных в договоре 10 дней.

В рамках оптимизации решено предпринять следующие меры:

- заключить договор с другим поставщиком ЛКМ;

- обучить работников производственного отдела смежным операциям и временно задействовать их на других участках в случае возможных простоев по любым причинам.

Ошибки при внедрении систем управления

- Неверная постановка целей и задач.

- Несогласованность подразделений.

- Несоответствие возможностей и желаний.

- Слишком подробное описание бизнес-процесса.

- Стремление описать все процессы в компании.

- Использование собственных придуманных условных обозначений вместо общепринятых нотаций.

- Путаница между бизнес-процессами компании и IT-среды.

- Ожидание прибыли (измеримой ценности) от любых бизнес-процессов.

- Стремление создать идеальный бизнес-процесс.

Содержание

- Введение

- Организация межфилиальных расчетов

- Порядок открытия и функционирования счетов межфилиальных расчетов

- Учет операций, проводимых по счетам межфилиальных расчетов

- 3.10. Учет межфилиальных расчетов

- Положение N 2-П: изменения и разъяснения регулятора

- Вопросы бухучета межфилиальных расчетов

- Полезные публикации

Введение

Безналичные расчеты — это расчеты путем перевода банками денежных средств по счетам клиентов на основании расчетных документов в стандартизированной форме, а так же путем зачета взаимных встречных требований. Безналичные расчеты организованы по определенной системе, под которой понимается совокупность принципов расчетов, форм, способов совершения платежей и связанного с ними документооборота.

Современная правовая база безналичных расчетов сформировала такие принципы построения системы безналичных расчетов, которые характерны для рыночной экономики.

Одним из видов безналичных расчетов являются межфилиальные расчеты (МФР) — это расчеты между филиалами — обособленными подразделениями кредитной организации, созданными в соответствии с законодательством и нормативными документами Банка России. Филиалы имеют отдельный баланс, являющийся составной частью сводного баланса кредитной организации. Для проведения взаимных расчетов филиалам на балансах головной кредитной организации открываются специальные счета — счета МФР.

Целью данной курсовой работы является изучение теоретических основ по учету межфилиальных расчетов.

Для успешного выполнения поставленной цели необходимо решить следующие задачи:

— изучить организацию межфилиальных расчетов;

— рассмотреть расчетные операции по счетам межфилиальных расчетов.

Также курсовая работа предусматривает практическую часть, целью корой является решение задач.

> Учет межфилиальных расчетов

баланс кредит межфилиальный операция

Организация межфилиальных расчетов

Расчетные операции кредитной организации между головной организацией и филиалами, а также между филиалами одной кредитной организации осуществляются через счета межфилиальных расчетов. По счетам межфилиальных расчетов подразделения кредитной организации могут проводить платежи по всем банковским операциям, разрешенным кредитной организации лицензией Банка России, определенным Положением о филиале и Внутрибанковскими правилами, разработанными в соответствии с законодательством и нормативными актами Банка России.

Внутрибанковские правила оформляются в виде отдельного документа, утверждаются исполнительным органом кредитной организации и должны содержать:

1) порядок открытия, закрытия и пополнения (увеличение остатка пассивного счета) счетов межфилиальных расчетов;

2) процедуру идентификации каждого участника расчетов в системе межфилиальных расчетов кредитной организации (системе технических, телекоммуникационных средств и организационных мероприятий, обеспечивающих возможность проведения расчетных операций между подразделениями кредитной организации) при осуществлении расчетов (обмен карточками с образцами подписей и оттиском печати, применение аналогов собственноручной подписи в виде кодов, паролей, электронной подписи и т.п.);

3) описание документооборота, порядок передачи и обработки расчетных документов при проведении операций по счетам межфилиальных расчетов, а также последовательность прохождения документов между подразделениями кредитной организации;

4) порядок экспедирования расчетных документов;

5) порядок установления даты перечисления платежа при проведении расчетных операций исходя из документооборота между подразделениями кредитной организации;

6) порядок проведения расчетных операций подразделениями кредитной организации при перераспределении денежных средств;

7) порядок ежедневной выверки расчетов между подразделениями кредитной организации по счетам межфилиальных расчетов и по перераспределению денежных средств;

порядок действий подразделений кредитной организации при поступлении расчетного документа для осуществления платежа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции по техническим причинам, либо в связи с возникновением форс-мажорных обстоятельств;

9) другие вопросы, регулирующие проведение расчетов внутри кредитной организации.

Каждое подразделение кредитной организации должно иметь в расчетной системе кредитной организации уникальный номер, содержащий не более четырех знаков, для идентификации его как участника расчетов, который указывается в лицевом счете по межфилиальным расчетам, открываемом подразделению кредитной организации.

При отсутствии корреспондентского субсчета в Банке России и корреспондентских счетов в других кредитных организациях филиал проводит все расчетные операции через счета межфилиальных расчетов, открытые в подразделениях кредитной организации, имеющие корреспондентские счета (субсчета) в Банке России. Кроме того, филиал может открывать счета межфилиальных расчетов в других филиалах кредитной организации, если это предусмотрено Внутрибанковскими правилами функционирования расчетной системы кредитной организации.

Ведение картотеки неоплаченных расчетных документов к счету межфилиальных расчетов не допускается. При недостаточности денежных средств на счетах подразделения кредитной организации, через которое осуществляются платежи филиала, имеющего только счета межфилиальных расчетов, расчетные документы филиала помещаются в соответствующую картотеку неоплаченных расчетных документов к корреспондентскому счету (субсчету) кредитной организации (филиала), открытому в подразделении расчетной сети Банка России.

>: УЧЁТ ОПЕРАЦИЙ ПО СЧЕТАМ МЕЖФИЛИАЛЬНЫХ РАСЧЁТОВ БАНКА.

Порядок открытия и функционирования счетов межфилиальных расчетов

Открытие и закрытие счетов межфилиальных расчетов осуществляется по распоряжению руководителя кредитной организации на основании решения уполномоченного органа управления кредитной организации и в соответствии со схемой счетов филиалов, предусмотренной во внутрибанковских правилах. Открытие и закрытие филиалам счетов для осуществления расчетных операций (корреспондентских субсчетов, счетов межфилиальных расчетов) сопровождается внесением изменений во внутрибанковские правила.

Порядок открытия, закрытия счетов межфилиальных расчетов и проведения расчетных операций по ним, а также маршруты платежей устанавливаются самостоятельно кредитной организацией во Внутрибанковских правилах с соблюдением следующих условий:

- — филиал, не имеющий корреспондентского субсчета в банке России, должен иметь счет межфилиальных расчетов в подразделении кредитной организации, которое имеет корсчет (субсчет) в подразделении расчетной сети банка России;

- — правила проведения расчетных операций по счетам межфилиальных расчетов должны обеспечивать условия для составления ежедневного сводного баланса по кредитной организации (с филиалами), способствовать эффективному управлению ликвидностью кредитной организации и обеспечению своевременного проведения платежей;

- — каждое подразделение кредитной организации, как участник расчетов, должно иметь во внутрибанковской расчетной системе уникальный номер;

- — номера лицевых счетов межфилиальных расчетов формируются по правилам построения лицевого счета, установленным банком России, с учетом уникального номера участника расчетов во внутрибанковской расчетной системе;

- — должна быть установлена процедура идентификации каждого участника расчетов во внутрибанковской расчетной системе (обмен карточками с образцами подписей и печати, применение аналогов собственноручной подписи в виде кодов, паролей, электронной подписи и т.д.) при осуществлении расчетной операции;

- — выверка расчетов должна производиться ежедневно на основании выписок по счетам межфилиальных расчетов, которые представляются подразделениями кредитной организации по открытым счетам;

- — в случае если выписка банком — исполнителем банку — отправителю платежа не может быть представлена в день наступления ДПП, банк — исполнитель платежа в день наступления ДПП направляет банку — отправителю платежа подтверждение о каждой совершенной операции, на основании которого в банке — отправителе платежа операции отражаются на счетах межфилиальных расчетов;

- — должны быть определены действия банка — исполнителя платежа и банка -отправителя платежа в случае поступления расчетного документа банка -отправителя.

- — платежа в банк — исполнитель платежа ранее или позже установленной ДПП. несвоевременного получения выписок, подтверждений, реестров предстоящих платежей по техническим причинам либо в связи с наступлением форс-мажорных обстоятельств.

При неполучении подтверждения от банка — исполнителя платежа банк — отправитель платежа в день наступления ДПП принимает все возможные меры (запрашивает по каналам экстренной связи — электронной, телефонной, телефаксной и т.д.) для выяснения причины неполучения подтверждения. В случае сообщения банком — исполнителем платежа о несовершении данной расчетной операции по какой-либо причине, банк — отправитель платежа обязан обеспечить проведение платежа по другому маршруту.

Перераспределение средств между головной организацией и филиалами как на безвозвратной основе, так и на условиях срочности и возвратности, осуществляется через расчетную сеть банка России.

В случае если перераспределение средств (в том числе и в целях пополнения корреспондентского субсчета филиала в подразделении расчетной сети банка России) производится на условиях срочности и возвратности, то в балансах подразделений кредитной организации взаимные обязательства отражаются на счетах по перераспределению ресурсов: в балансе подразделения, у которого средства изъяты, будет зафиксирован активный остаток на счете № 30306 «Расчеты между подразделениями одной кредитной организации по переданным ресурсам» по перераспределению ресурсов; в балансе подразделения, которому средства переданы — соответственно, пассивный остаток на счете № 30305 «Расчеты между подразделениями одной кредитной организации по полученным ресурсам». Отражение операций по перераспределению ресурсов в балансах обоих подразделений кредитной организации должно производиться одной календарной датой. В сводном балансе кредитной организации по счетам перераспределения ресурсов сумма активных остатков должна быть ежедневно равна сумме пассивных остатков.

При этом для достижения равенства на каждый день активных и пассивных остатков по счетам перераспределения ресурсов в сводном балансе кредитной организации устанавливается следующий порядок проведения операций:

- 1. Банк — отправитель платежа передает в подразделение расчетной сети банка России платежное поручение на перечисление средств с его корреспондентского счета (субсчета) и в день перечисления средств, что должно быть подтверждено выпиской с корреспондентского счета (субсчета), полученной из подразделения расчетной сети банка России, отражает операцию по корсчету № 30102 «Корреспондентские счета кредитных организаций в банке России» в корреспонденции с БС № 30221 «Незавершенные расчеты банка».

- 2. Банк — исполнитель платежа при зачислении средств на корреспондентский счет (субсчет) в подразделении расчетной сети Банка России (датой указанной в выписке) отражает операцию по корсчету № 30102 «Корреспондентские счета кредитных организаций в Банке России» в корреспонденции с БС № 30305 «Расчеты между подразделениями одной кредитной организации по полученным ресурсам» и направляет в банк — отправитель платежа выписку (подтверждение) о получении средств, на основании которого в банке — отправителе платежа осуществляется той же календарной датой операция по БС № 30306 «Расчеты между подразделениями одной кредитной организации по переданным ресурсам» в корреспонденции с БС № 30221 «Незавершенные расчеты банка».

- 3. При невозможности технически обеспечить получение подтверждения банком — отправителем платежа в тот же календарный день банк — исполнитель платежа зачисляет полученные на корсчет средства не на счет перераспределения ресурсов, а на БС № 30222 «Незавершенные расчеты банка». В этом случае банк -исполнитель платежа посылает в банк — отправитель платежа подтверждение о получении средств с указанием ДПП. В установленный день оба банка одновременно совершают операции по счетам перераспределения ресурсов в корреспонденции с соответствующими БС по незавершенным расчетам банка (№ № 30221, 30222).

При проведении платежей клиентов по счетам межфилиальных расчетов в день списания средств со счетов клиентов банк — отправитель платежей составляет поручения банка на осуществление операции по счетам межфилиальных расчетов, в которых проставляется ДПП. ДПП проставляется банком — отправителем платежа в каждом поручении банка на проведение операций по счетам межфилиальных расчетов.

В случае если расчетная операция по переводу средств клиента осуществляется транзитом через несколько подразделений кредитной организации, при проведении платежа между каждой парой филиалов банк — отправитель платежа составляет новое поручение банка и указывает новую ДПП.

Поручение банка — отправителя платежа вместе с соответствующими экземплярами расчетных документов клиентов (или их электронными копиями) направляется по назначению избранным маршрутом и способом передачи информации.

В случае если ДПП совпадает с датой списания средств со счета клиента, то в тот же день в банке — отправителе платежа и банке — исполнителе платежа отражаются операции по счетам межфилиальных расчетов в корреспонденции со счетами клиентов. Первые экземпляры расчетных документов клиентов и экземпляры поручений банка — отправителя платежа (электронные копии этих документов) помещаются банком — исполнителем платежа в документы дня в качестве основания операции. В банке — исполнителе платежа основанием для операции служат первые экземпляры поручений банка — отправителя платежа и экземпляры документов клиентов.

В случае если ДПП не совпадает с датой списания средств со счета клиента, то в банке — отправителе платежа при приеме документов от клиентов совершаются операции по расчетным, текущим, бюджетным счетам клиентов в корреспонденции с БС № 30220 «Средства клиентов по незавершенным расчетным операциям».

Первые экземпляры расчетных документов клиента помещаются в документы дня в качестве основания списания средств со счета клиента.

Один из экземпляров поручения банка — отправителя платежа на осуществление операций по счету межфилиальных расчетов помещается в картотеку по ВБС № 90909 «Расчетные документы, ожидающие ДПП».

При наступлении ДПП в банке — исполнителе платежа выполняются следующие операции:

1. В случае если получателями платежей являются клиенты данного банка, то операции отражаются по БС № 30302 «Расчеты с филиалами, расположенными в Российской Федерации» и расчетным, текущим, бюджетным счетам клиентов.

Экземпляры расчетных документов плательщиков (электронных копий этих документов) и первые экземпляры поручений банка — отправителя платежа на осуществление операций по счету межфилиальных расчетов (электронная копия этого документа) помещаются в документы дня. Вторые экземпляры расчетных документов клиентов (электронных копий этих документов), заверенные подписью ответственного исполнителя и штампом банка — исполнителя платежа, выдаются клиентам — получателям в виде приложения к выпискам по их счетам.

В случае если вышеуказанная операция не может быть произведена по причине неправильно указанного в документах какого-либо реквизита клиента — получателя платежа, то операция отражается по БС № 30302 «Расчеты с филиалами, расположенными в Российской Федерации» и № 47416 «Суммы, поступившие на корреспондентские счета до выяснения».

В тот же день посылается запрос в банк — отправитель платежа. При получении сообщения об уточненных реквизитах платеж проводится по расчетному, текущему, бюджетному счету клиента в корреспонденции с балансовым счетом № 47416. При непоступлении такого сообщения в течение срока, равного документопробегу туда и обратно плюс два рабочих дня, средства возвращаются в банк — отправитель платежа поручением банка с указанием причины возврата и приложенными к нему расчетными документами (расчетные документы плательщика, поручение банка -отправителя платежа).

2. В случае, если подразделением кредитной организации со счета межфилиальных расчетов должен быть произведен транзитный платеж в другое подразделение кредитной организации, в другую кредитную организацию через счета межфилиальных расчетов или через расчетную сеть банка России, корреспондентские счета, открытые в других кредитных организациях, то на основании документов, поступивших от банка — отправителя платежа, банком -исполнителем платежа осуществляется операция по БС № 30302 «Расчеты с филиалами, расположенными в Российской Федерации» и № 30222 «Незавершенные расчеты банка».

Первый экземпляр поручения банка — отправителя платежа на проведение операций по счету межфилиальных расчетов (электронная копия этого документа) вместе с копией расчетных документов клиентов (электронными копиями этих документов) помещается в документы дня.

Одновременно составляется новое поручение банка, в котором может быть установлена новая ДПП.

При недостаточности денежных средств на корреспондентских счетах (субсчетах) для исполнения транзитного платежа банк — исполнитель платежа возвращает поручение банку — отправителю платежа в день его получения (за исключением случая, когда банком — отправителем платежа является филиал, не имеющий корреспондентского субсчета в банке России), и банк — отправитель платежа выбирает новый маршрут его проведения. В случае если банком -отправителем платежа является филиал, не имеющий корреспондентского субсчета в банке России, банк — исполнитель транзитного платежа обязан поместить его поручение в соответствующую картотеку не оплаченных в срок расчетных документов, а сумму поручения отразить на БС № 47418 «Средства, списанные со счетов клиентов, но не проведенные по корсчету кредитной организации из-за недостаточности средств».

В банке — отправителе платежа при наступлении ДПП поручения этого банка на осуществление операций по счету межфилиальных расчетов изымаются из картотеки по ВВС № 90909 «Расчетные документы ожидающие ДПП». На основании поручений банка банк — отправитель платежа списывает суммы, указанные в поручениях, с БС № 30220 «Средства клиентов по незавершенным расчетным операциям» в корреспонденции с БС № 30301 «Расчеты с филиалами, расположенными в Российской Федерации». Поручения банка с приложением полученных от банка — исполнителя платежа подтверждений о совершенных операциях по счету межфилиальных расчетов помещается банком — отправителем платежа в документы дня.

Расчетные операции по хозяйственно-финансовой деятельности (в том числе по перераспределению ресурсов между подразделениями кредитной организации на возвратной основе) осуществляются по счетам межфилиальных расчетов в том же порядке со следующими особенностями.

При проведении расчетной операции внутри одной кредитной организации БС № 30220 «Средства клиентов по незавершенным расчетным операциям» не используются. Расчетные операции по счетам межфилиальных расчетов в корреспонденции со счетами перераспределения ресурсов и счетами хозяйственно-финансовой деятельности плательщика и получателя, а также по счетам межфилиальных расчетов в подразделении, осуществляющем транзитный платеж от плательщика до получателя, производятся одновременно при наступлении ДПП.

При переводе средств подразделением кредитной организации транзитом в другую кредитную организацию используется БС № 30222 «Незавершенные расчеты банка».

>AccountingWeb

Учет операций, проводимых по счетам межфилиальных расчетов

Поступление средств на корреспондентский счет подразделения кредитной организации в пользу клиентов другого подразделения кредитной организации:

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России», 30110 «Корреспондентские счета в кредитных организациях-корреспондентах»

Кт 30301 «Расчеты с филиалами, расположенными в Российской Федерации» отдельный лицевой счет подразделения — получателя платежа;

на основании выписки по счету межфилиальных расчетов подразделение — получатель платежа оформляет проводку по зачислению средств на счет клиента или на счет 47416 «Суммы, поступившие на корреспондентский счет до выяснения» при отсутствии данных, позволяющих идентифицировать платеж для зачисления на счет клиента:

Дт 30302 «Расчеты с филиалами, расположенными в Российской Федерации» отдельный лицевой счет подразделения — отправителя платежа

Кт счета клиента или 47416 «Суммы, поступившие на корреспондентский счет до выяснения».

Отражение в бухгалтерском учете операций по счетам межфилиальных расчетов, осуществляемых в один день:

в подразделении — отправителе платежа:

Дт счета клиента, счета по финансово-хозяйственным операциям

Кт 30301 «Расчеты с филиалами, расположенными в Российской Федерации» отдельный лицевой счет подразделения — исполнителя платежа;

в подразделении — исполнителе платежа:

Дт 30302 «Расчеты с филиалами, расположенными в Российской Федерации» отдельный лицевой счет подразделения — отправителя платежа

Кт счета клиента, счета по финансово-хозяйственным операциям, 30102 «Корреспондентские счета кредитных организаций в Банке России», 30110 «Корреспондентские счета в кредитных организациях-корреспондентах».

Отражение в бухгалтерском учете операций по счетам межфилиальных расчетов при несовпадении даты списания средств со счета клиента с ДПП:

в подразделении — отправителе платежа:

Дт счета клиента

Кт 30220 «Средства клиентов по незавершенным расчетным операциям»

или

Дт счета по финансово-хозяйственным операциям

Кт 30222 «Незавершенные расчеты банка»;

при получении подтверждения (выписки по счету) в день наступления ДПП:

Дт 30220 «Средства клиентов по незавершенным расчетным операциям» или 30222 «Незавершенные расчеты банка»

Кт 30301 «Расчеты с филиалами, расположенными в Российской Федерации» отдельный лицевой счет подразделения — исполнителя платежа;

в подразделении — исполнителе платежа в день наступления ДПП по платежам в адрес клиентов подразделения — исполнителя платежа:

Дт 30302 «Расчеты с филиалами, расположенными в Российской Федерации» отдельный лицевой счет подразделения — отправителя платежа

Кт счета клиента;

при совершении транзитного платежа:

Дт 30302 «Расчеты с филиалами, расположенными в Российской Федерации» отдельный лицевой счет подразделения — отправителя платежа

Кт 30220 «Средства клиентов по незавершенным расчетам» по платежам клиентов или 30222 «Незавершенные расчеты банка» по платежам, относящимся к финансово-хозяйственной деятельности подразделения — отправителя платежа;

при получении подтверждения (выписки) о совершении платежа от кредитной организации-корреспондента:

Дт 30220 «Средства клиентов по незавершенным расчетам» по платежам клиентов или 30222 «Незавершенные расчеты банка» по платежам, относящимся к финансово-хозяйственной деятельности подразделения — отправителя платежа

Кт 30102 «Корреспондентские счета кредитных организаций в Банке России», 30110 «Корреспондентские счета в кредитных организациях-корреспондентах».

Урегулирование задолженности по счетам 30301 в подразделении — отправителе платежей и 30302 в подразделении — исполнителе платежей производится при достижении лимита платежей, установленного внутренним распорядительным документом кредитной организации, путем перечисления подразделением, имеющим превышение остатка счета 30301 над установленным лимитом для проведения платежей, средств со своего корреспондентского счета, открытого в расчетно-кассовом подразделении Банка России:

Дт 30221 «Незавершенные расчеты банка»

Кт 30102 «Корреспондентские счета кредитных организаций в Банке России»

и после получения подтверждения (выписки) о поступлении средств:

Дт 30301 «Расчеты с филиалами, расположенными в Российской Федерации» отдельный лицевой счет подразделения — исполнителя платежа

Дт 30221 «Незавершенные расчеты банка»;

в подразделении — исполнителе платежей, имеющем превышение сальдо счета 30302 по подразделению — отправителю платежей над установленным лимитом платежей:

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 30302 «Расчеты с филиалами, расположенными в Российской Федерации» отдельный лицевой счет подразделения — отправителя платежа.

3.10. Учет межфилиальных расчетов

Операции по счетам межфилиальных расчетов, осуществляемых в один день, отражаются в банке — отправителе платежа в бухгалтерском учете кредитных организаций:

Дебет счета клиента, корреспондентского счета (субсчета), счета по хозяйственно-финансовой деятельности кредитной организации (филиала)

Кредит 30301 «Расчеты с филиалами, расположенными в Российской Федерации»

или

Дебет 30301 «Расчеты с филиалами, расположенными в Российской Федерации»

Кредит счета по хозяйственно-финансовой деятельности кредитной организации (филиала).

Те же операции в банке — исполнителе платежа отражаются следующим образом:

Дебет 30302 «Расчеты с филиалами, расположенными в Российской Федерации»

Кредит счета клиента, корреспондентского счета (субсчета), счета по хозяйственно-финансовой деятельности кредитной организации (филиала)

или

Дебет счета по хозяйственно-финансовой деятельности кредитной организации (филиала)

Кредит 30302 «Расчеты с филиалами, расположенными в Российской Федерации».

Операции по счетам межфилиальных расчетов при несовпадении даты списания средств со счета клиента с ДПП в банке — отправителе платежа в день списания средств со счета клиента отражаются в бухгалтерском учете кредитных организаций:

Дебет счета клиента, корреспондентского счета (субсчета) кредитной организации (филиала)

Кредит 30220 «Средства клиентов по незавершенным расчетным операциям».

После получения подтверждения выполнения операции (выписки) в день наступления ДПП необходимо сделать проводку:

Дебет 30220 «Средства клиентов по незавершенным расчетным операциям»

Кредит 30301 «Расчеты с филиалами, расположенными в Российской Федерации».

Операции по счетам межфилиальных расчетов в банке — исполнителе платежа отражаются на счетах бухгалтерского учета в день наступления ДПП.

Платежи в адрес клиентов филиала банка отражаются следующей проводкой:

Дебет 30302 «Расчеты с филиалами, расположенными в Российской Федерации»

Кредит счета клиента, корреспондентского счета (субсчета) кредитной организации (филиала).

При осуществлении платежей возникают различные ситуации, в результате которых невозможно зачислить средства на счета клиентов. Например, в случае закрытия счета или по причине неправильно указанного в документах реквизита клиента — получателя платежа, в таком случае необходимо сделать следующие проводки:

Дебет 30302 «Расчеты с филиалами, расположенными в Российской Федерации»

Кредит 47416 «Суммы, поступившие на корреспондентские счета до выяснения».

Платеж, совершаемый транзитом, оформляется следующим образом:

Дебет 30302 «Расчеты с филиалами, расположенными в Российской Федерации»

Кредит 30222 «Незавершенные расчеты банка» — по платежам, относящимся к финансово-хозяйственной деятельности кредитной организации (филиала) или 30220 «Средства клиентов по незавершенным расчетным операциям» — по платежам клиентов.

После получения подтверждения выполнения операции (выписки) вдень наступления новой ДПП операции отражаются:

Дебет 30220 «Средства клиентов по незавершенным расчетным операциям» — по платежам клиентов или 30222 «Незавершенные расчеты банка» — по платежам, относящимся к финансово- хозяйственной деятельности кредитной организации (филиала).

Существуют различные варианты осуществления данных платежей. От этого будет зависеть вторая часть проводки.

В случае осуществления платежей через подразделения расчетной сети Банка России:

Кредит 30102 «Корреспондентские счета кредитных организаций в Банке России».

В случае осуществления платежей через корреспондентский счет в другом банке:

Кредит 30110 «Корреспондентские счета в кредитных организациях — корреспондентах».

В случае осуществления платежей через расчетную небанковскую кредитную организацию:

Кредит 30213 «Счета участников расчетов в расчетных небанковских кредитных организациях».

В случае осуществления платежей через счета межфилиальных расчетов:

Кредит 30301 «Расчеты с филиалами, расположенными в Российской Федерации».

Урегулирование задолженности может производиться путем перечисления остатка пассивного счета по учету средств межфилиальных расчетов или по переводу денежных средств через подразделения расчетной сети Банка России. Данная операция в бухгалтерском учете в банке — отправителе платежа в день перечисления денежных средств с корреспондентского счета (субсчета) оформляется:

Дебет 30221 «Незавершенные расчеты банка»

Кредит 30102 «Корреспондентские счета кредитных организаций в Банке России».

После получения подтверждения (выписки) о зачислении остатка пассивного счета по учету средств межфилиальных расчетов или перечисленных денежных средств на корреспондентский счет в Банке России от банка — исполнителя платежа в день наступления ДПП оформляется:

Дебет 30301 «Расчеты с филиалами, расположенными в Российской Федерации» — при перечислении остатка пассивного счета по учету средств межфилиальных расчетов или 30306 «Расчеты между подразделениями одной кредитной организации по переданным денежным средствам»

Кредит 30221 «Незавершенные расчеты банка».

Получение остатка пассивного счета по учету средств межфилиальных расчетов и денежных средств в бухгалтерском учете банка-исполнителя в день зачисления средств на корреспондентский счет (субсчет) в Банке России может учитываться двумя способами, в зависимости от технических возможностей банка.