Когда-то практика крупных IT-компаний служила образцом грамотного нематериального стимулирования персонала. Удобный офис, дополнительный выходной день, возможность посвящать время хобби, всяческие бонусы в виде свежих соков, фруктов, корпоративного фитнеса и курсов иностранных языков… Все это, конечно, привлекает соискателей и сегодня, однако подобные инструменты мотивирования, как и стандартный соцпакет, уже не так популярны. Для соискателей сегодня важно другое.

Рекрутинговый сервис g-mate провел опрос о материальной и нематериальной мотивации в работе — всего своим мнением поделились несколько сотен разработчиков. О результатах рассказал Алексей Исаев, руководитель группы, партнер gms & g-mate. Он также объяснил, как компания использует опционы в качестве мотивации.

Благодаря опросу выяснилось вот что: большая часть сотрудников пришли в IT, поскольку им нравится эта сфера и интересны проекты. Кроме того, большинство опрошенных специалистов отмечают, что их мотивирует возможность влиять на успешность компании и быть сопричастными к ее развитию.

Материальное или нематериальное?

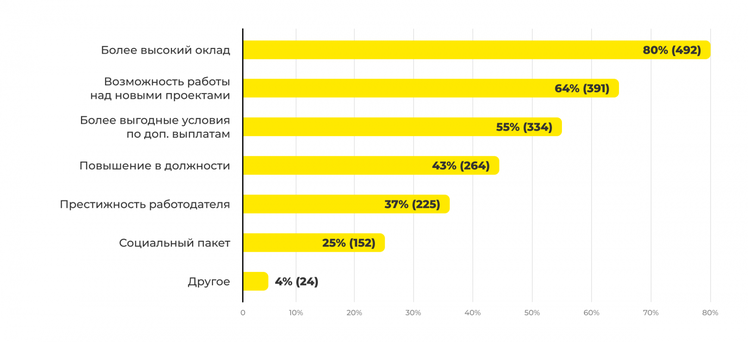

Конечно, IT-специалисты ищут новую работу не только ради интересных проектов. Наш опрос показал, что именно более высокий оклад (80%) может стать решающей причиной для смены места работы. Но заработная плата — не единственный привлекательный фактор. Больше половины специалистов (55%) согласятся перейти на новую работу, если там будут выгодные условия дополнительных вариантов мотивации.

Оклад плюс премия

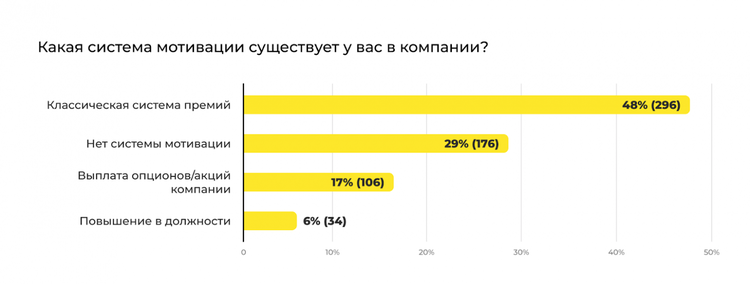

Исследование продемонстрировало, что традиционная премиальная система существует почти в половине компаний, представители которых приняли участие в опросе — 48% работодателей премируют сотрудников.

29% обходятся вообще без мотивации, менее 10% мотивируют персонал возможным карьерным ростом, а 17% работодателей в IT-сфере практикуют выплату акций и опционов компании. На последних мы остановимся подробнее.

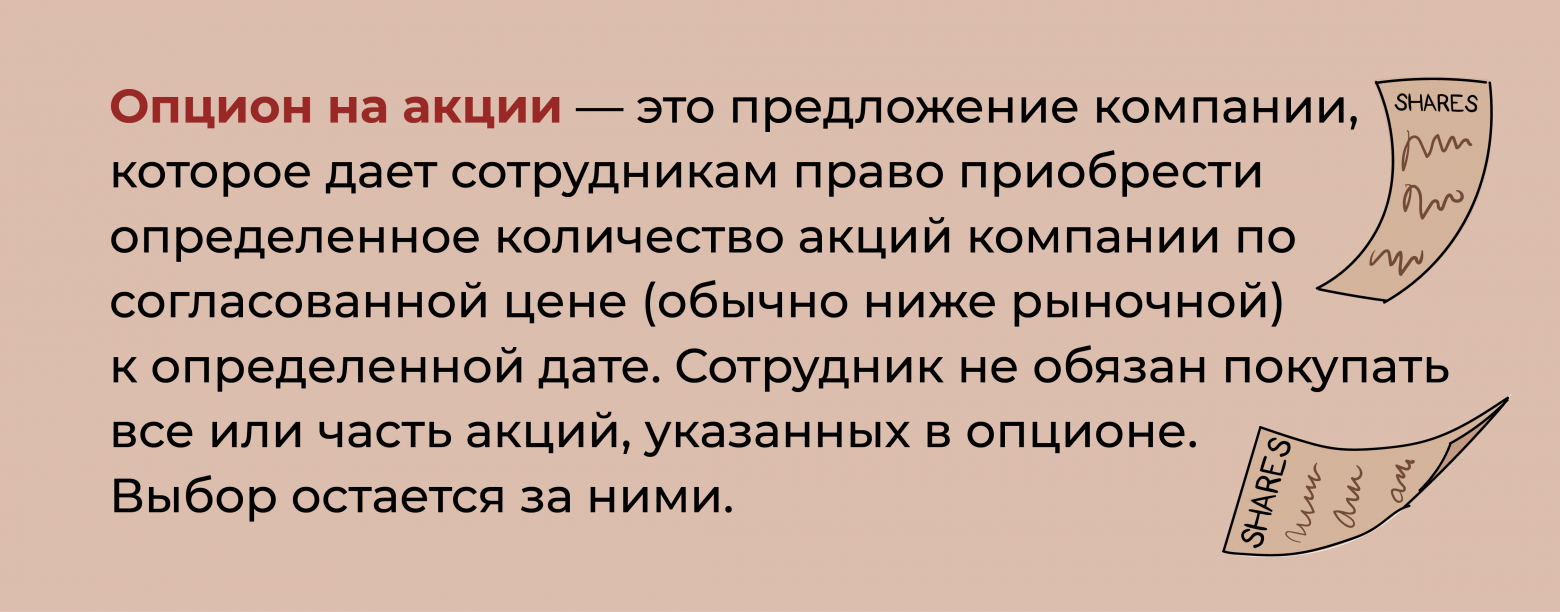

Опционы — сравнительно новый способ поощрения для отечественных предприятий.

По сути, это некий договор купли-продажи, дающий покупателю возможность получить конкретный актив. Компании мотивируют команду опционами так же, как премиями. Таким образом, работник может заработать на подорожании ценных бумаг.

Иногда опционами называют право на их приобретение, при этом возможность купить акции не означает обязанность их купить — сотрудник может не пользоваться этим правом.

Опционы — универсальный инструмент мотивации, так как таким образом сотрудники не только получают дополнительный заработок, но и начинают интересоваться развитием фирмы: ведь это обеспечит рост акций.

Они позволяют продлить и срок сотрудничества работника с компанией: покупка акций растянута во времени. Как правило, чем дольше держатель опциона трудится в компании, тем на большее количество акций он может претендовать.

Кроме того, некоторые компании работают по схеме отложенного вознаграждения — вестингу. Сотруднику нужно отработать в компании определенное время, чтобы получить опционы. Акции частями будут поступать в течение всего периода вестинга — например, ежегодно. В этих ситуациях устанавливается годовой порог — специалисты проработавшие в компании меньше года не получат ничего.

Впереди планеты всей

Система опционов сильно развита в США, и, в частности, в Кремниевой долине. Более того, инвесторы в Америке нередко требуют выделить специальный опционный пул акций, чтобы таким образом «закрепить» людей в компании, гарантировать ее стабильность. Кроме того, в США на опционные акции действует льготная система налогообложения.

Многолетняя практика предоставления опционов в американских компаниях привела к появлению множества вариантов этой системы. Так, в Microsoft классическая опционная схема была заменена на Restricted Stock Units (RSU, ограниченные акции). Сотрудники получат не право приобрести акции, а сами акции, которые можно потом продать только Microsoft.

Но в США наблюдается и обратная сторона опционов, где крупные компании, предлагающие их своим работников, в итоге получают серьезный отток кадров.

На заре опционов многие сотрудников, получив определенный капитал, уходили и основывали собственные компании. Но при этом они же и способствовали широкому распространению опционных программ. Например, большой вклад здесь внесли Роберт Нойс и Гордон Мур: в Intel они предлагали опционы практически всем своим работникам.

А как у нас?

В России система еще проживает стадию зарождения. Однако специалисты осведомлены, что такое опционы и зачем нужны. Все тот же опрос показал, что 74% респондентов в IT знают о модели опционов, но менее 20% реально получают такие предложения. При этом участники подобных программ в год в совокупности получают примерно на 30% больше, нежели сотрудники с обычной системой премий.

Сейчас опционные программы внедрили в «Тинькоффе», «Ozon» «Яндексе», «Додо Пицце».

- Например, в начале 2021 года «Тинькофф» продлили и расширили свою программу. Предполагается, что в начале она будет распространяться на три сотни работников банка, в основном — топ-менеджеров, под нее зарезервировано 3,35 млн расписок TCS Group.

- У «Ozon» под опционную программу зарезервировано 30,8 млн американских депозитарных акций (ADS) Ozon (14% от всех). Бонусы сотрудникам и партнерам могут выплачиваться не только в виде опционов, но и в виде права на оценку акций и единиц с ограниченным запасом.

- В «Яндексе» опционы предлагает сотрудникам уже давно. По последней версии программы компания выдает своим работникам опционы на акции, сами акции и премии, которые привязаны к стоимости ценных бумаг. Сейчас опционы в «Яндексе» получают уже 59% сотрудников.

Конечно, всегда остается риск того, что акции не вырастут в цене, а упадут, и это, пожалуй, основной риск, связанный с опционами. Прочие риски касаются, скорее, небольших компаний и стартапов. Владелец может опасаться, что их работодатель никогда выйдет на IPO, если будет искать исключительно частных инвесторов (как в случае с Telegram).

Нельзя исключать и то, что компания попросту обанкротится и, соответственно, ее акции будут никому не нужны. Однако мировая практика показывает, что это инструмент часто работающий, а значит, может и должен развиваться в том числе и в нашей стране.

Альтернативные системы мотивации — это еще один способ привлечения сотрудников на таким рынке как, например IT, где конкуренция за кадры особенно высока. Премиями тут уже никого не удивишь, их размеры давно уже превысили все возможные пределы.

«Печеньки и пуфики» тоже стали обыденностью. Свободный график потерял свою актуальность после пандемии, когда такой формат работы стал и остается до сих пор повсеместным, несмотря на снятие большинства коронавирусных ограничений.

В такой ситуации мотивация, завязанная на акциях, это хороший способ выделиться на фоне других компаний.

- Во-первых, это показывает вашу стабильность для соискателей;

- Во-вторых — позволяет получить более осознанных работников, которым интереснее работать вдолгую, а не просто получать быстрые деньги и переходить из компании в компанию.

Фото на обложке: unsplash.com

В 21 веке, где ни одного программиста не удивишь теннисным столом, PS5 и ящиком снеков в офисе, нужно задумываться о новых способах мотивации. Ни один стартап не может позволить себе конкурировать с зарплатами талантливых сотрудников, в том числе программистов, гигантов технологического рынка. Чтобы заинтересовать сотрудника в свой проект, чтобы он также как и владелец переживал за развитие компании — нужно делиться. Делиться временем. Делиться хорошим вознаграждением за проделанную работу. И делиться акциями или правильнее «опционами на акции». За время и деньги все понятно. С опционами разберемся.

Опцион дает возможность сотруднику получить предложение на покупку части компании через опционы на обыкновенные акции по низкой цене. Если компания успешна, сотрудник может продать акции по более высокой цене.

Проще говоря, опционы или как принято называть «Опционные программы»- это вознаграждения сотрудников. Используются как инструмент мотивации персонала, популярны в мировой практике, особенно в США, но с каждым годом в странах СНГ об этом инструменте хотят знать все больше.

Как опционы работают в США

В США опционные программы не теряют своей популярности, ведь помимо мотивации сотрудников есть ещё несколько плюсов. Во-первых, выделение опционного пула зачастую является требованием инвесторов. Так американские инвесторы могут быть уверены, что все талантливые сотрудники компании смотрят в одну сторону, заинтересованы остаться и развивать компанию.

Во-вторых, в отношении акций, выкупленных по опционам, действует выгодный режим налогообложения.

Оформление опционного соглашения на акции (stock option agreement) в компании США

Stock option agreement состоит из четырех основных документов:

Stock Option Plan (план опционов на акции). Основной документ компании по выпуску опционов на акции. Содержит условия предоставления опционов, включая цену покупки и любые ограничения.

Individual Stock Option Agreement (соглашение об индивидуальном опционе на акции). Индивидуальный контракт между компанией и опционером. Указывается количество опционов, на которые сотрудник имеет право, типы предоставленных опционов, график перехода прав и другие условия выдачи для конкретного сотрудника.

Exercise Agreement (соглашение об исполнении). Подробно описываются условия, на которых сотрудники могут использовать опционы.

Notice of Stock Option Grant (уведомление о предоставлении опциона на акции). Может не включаться в общие документы, уведомление о предоставлении опциона на акции обычно также включается в соглашение об опционе на акции.

Наделение правами на акции называется вестингом (vesting). Сотрудник не сразу получает все акции, их приобретение растянуто во времени в соответствии с графиком (vesting schedule). Чем дольше работает держатель опциона, тем на большее количество акций он может претендовать.

Стандартный график вестинга составляет 4 года. В первый год не предусмотрена выдача акций — клифф (cliff). По завершению клиффа предоставляется право на 25% от пула всех акций по опциону. Дальше оставшиеся 75% распределяются на равные доли и выдаются раз в квартал. Но такой график не является обязательным, каждая компания может составить свой график вестинга.

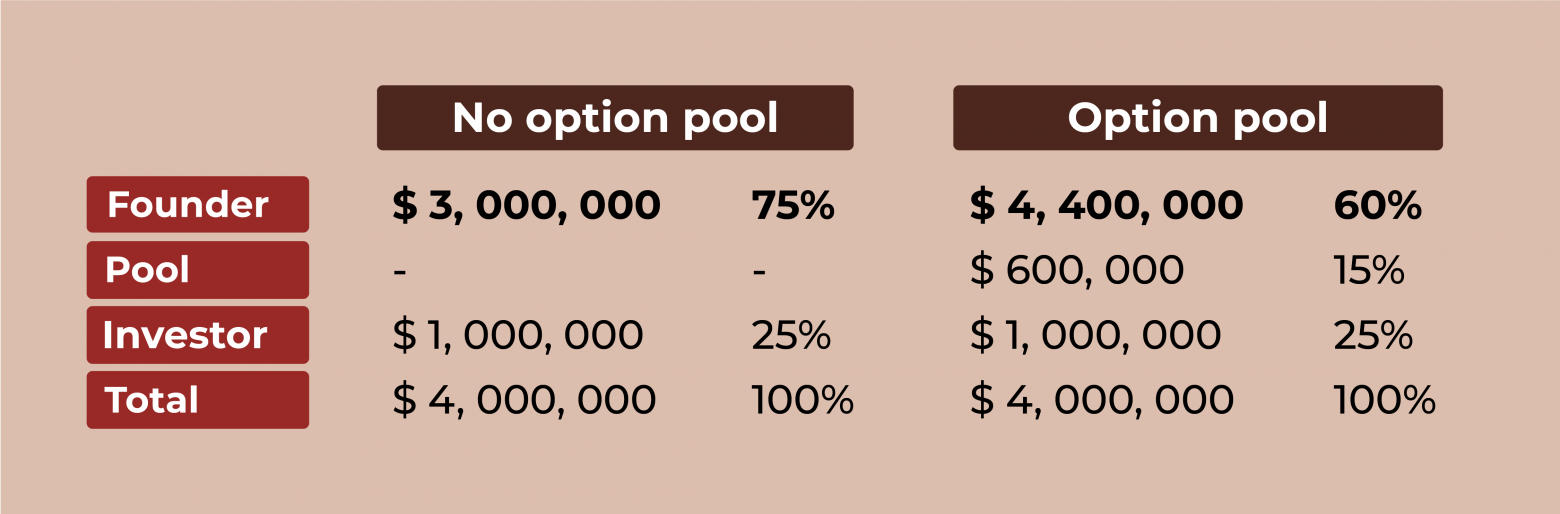

Основным недостатком опционов на акции для компании является возможное размывание капитала других акционеров, когда сотрудники используют опционы на акции.

Инвесторы знают это и часто просят стартапы организовать довольно большой пул опционов перед их вложением. Если это сделать перед инвестированием это не приведет к разводнению инвесторов.

В таблице показана разница между инвестициями в 1 миллион долларов при оценке до 3 миллионов долларов и без пула опционов и при такой же инвестиции с 15% пулом опционов, установленным до инвестирования.

Очень популярный вопрос, чем отличаются опционы от премий.

Для сотрудников основным недостатком опционов в частной компании по сравнению с денежными премиями является отсутствие ликвидности. Пока компания не создаст открытый рынок для своих акций или не будет приобретена, опционы не будут эквивалентом денежным выплатам. И если компания не станет больше и ее акции не станут более ценными, опционы в конечном итоге могут оказаться бесполезными. В этом и есть одно из главных отличий между премиями и опционами. Где больше плюсов, можете сделать вывод сами.

Большие корпорации Google, Microsoft, Skype и другие, которые могут себе позволить и большие зарплаты и огромные премии и самые лучшие поощрения для талантливых и ключевых сотрудников, предоставляют и опционы, но каждая компания делает это по своему красиво.

В Microsoft действовала программа на базе опционов для сотрудников. В 2017 году было принято решение ввести новую программу для сотрудников Restricted Stock Units (ограниченные акции). Скорее всего, это было вызвано разочарованием среди работников, чьи опционы не имеют особой ценности, потому что лежащие в их основе акции никогда не росли в цене. Сотрудникам предоставляются реальные акции, а не просто возможность их приобретения. Уловка состоит в том, что акции не могут быть проданы (отсюда и название «ограниченные акции»), и компания имеет право выкупить акции, если сотрудник не достиг определенных результатов на работе или уходит из компании в течении определенного времени. Например, компания имеет право выкупить 100% акций сотрудника, если сотрудник не остается в компании в течение одного года, 80%, если сотрудник не остается в компании в течение двух лет и так далее. С течением времени компания уже не сможет выкупить акции у сотрудника.

Как опционы работают в России

В опционной программе всеми известного банка «Тинькофф» участвуют как менеджеры высшего звена, так программисты, разработчики, аналитики, юристы, PR-специалисты и маркетологи. По последним данным, под их управлением находится акций более чем на $176 млн. Для поощрения сотрудников в группе «Тинькофф» зарезервировано свыше 5% всех акций. Программа акционирования в «Тинькофф» устроена таким образом, что работник получает акции пакетами в течение нескольких лет, а размер дивидендов зависит от выполнения группой годовых показателей. Совет директоров одобрил первую выплату промежуточных дивидендов за прошлый год на общую сумму приблизительно в $58,4 млн.

Опционы в России становятся все популярнее, вот и Яндекс и Ашан уже поделились со своими сотрудниками мотивацией, вот и Додо Пицца смотивировала топовых специалистов из Москвы отправиться в Сыктывкар для развития очередного ресторана. Но Российским законодательством не предусмотрены положения, четко регламентирующие опционную форму вознаграждения. Поэтому основные аспекты опционных схем мотивации описываются в трудовых или коллективных договорах или в отдельном документе, регламентирующем процедуры и правила в отношении выбранной программы вознаграждения, например в положении о премировании. А следовательно их стоит хорошо прописывать компаниям и еще лучше изучать сотрудникам.

Варианты оформления опционов для сотрудников

- Основатель делится частью своей доли с ценным сотрудником. В результате последний впадает в зависимость от акционера. Чтобы исправить положение, придётся поработать с документами. В договор между акционером и сотрудником необходимо внести дополнительные пункты регулирующие получения акций сотрудником. Такой договор не будет являться автоматическим для каждого сотрудника и с каждым сотрудником нужно заключать отдельный договор.

- Отложенный платёж. Основатели компании почти не получают 100% суммы сразу после её продажи. Это позволяет сохранить их интерес к дальнейшему развитию бизнеса или его интеграции в экосистему стратегического инвестора.

Применим только в случае M&A-сделки — когда стартап покупается целиком или скупаются акции у его действующих акционеров. Отложенный платёж не подходит для мотивации сотрудников, у которых нет доли в компании. - Соглашение с сотрудником о предоставление сотрудникам опционов. Опцион на долю в стартапе – это соглашение, позволяющее сотруднику через определенное время приобрести долю в компании по заранее оговоренной цене, основанной на оценке, действующей в момент заключения соглашения. Такой опцион традиционно дается под условие достижения сотрудником или компанией определенных ключевых показателей эффективности (KPI). Обычно на момент приобретения доли ее реальная стоимость значительно повышается, и работник становится заинтересован в выполнении KPI и росте рыночной стоимости стартапа. Компания и ее основатели могут увидеть реальный результат от деятельности сотрудника и только после этого передать ему определенную долю.

- Опционная программа через корпоративный договор для ООО.

Заключая с таким сотрудником корпоративный договор, необходимо сделать его участником предприятия. В договоре прописываются все возможные условия и ограничения. Можно ограничить сотрудника в самостоятельности в принятии решения, например, согласовать условие о том, что сотрудник обязуется придерживаться позиции, аналогичной основателя, а в случае нарушения такого условия основатель может требовать обратного выкупа переданной доли или получить какую-нибудь неустойку. Но суды при ущемлении прав одного из участников ООО становятся на защиту ущемленной стороны.

Опционы на акции становятся все более распространенным способом привлечения и удержания сотрудников, в том числе и программистов для компаний.

Нужны ли они программистам? Тут выбор только за вами. Они не так просты, как зарплата, но у них есть потенциал большой «зарплаты». Условия опциона устанавливаются индивидуально каждой компанией. Поэтому если вы идете на это, следует хорошо изучить договор: сколько опционов предоставляет компания и каков срок перехода прав, цена гранта, которую вы заплатите, когда воспользуетесь этими опционами. Как и когда вы будете исполнять опционы, и от чего это будет зависеть.

Больше и чаще пишу об юридических вопросах, интересных кейсах и новостях в IT-бизнесе в своем Инстаграм.

#статьи

- 20 дек 2021

-

0

Акции вместо премии. Зачем российский бизнес выдаёт фантомные опционы сотрудникам?

Этот тип мотивации сотрудников до сих пор используют менее ста крупных российских компаний. Что мешает бизнесу внедрять опционные программы?

Иллюстрация: Катя Павловская для Skillbox Media

Журналист авторитетной деловой газеты, 15 лет пишет о малом и крупном российском бизнесе. Окончила МГИМО и писала о других странах. Но решила, что изучать российский бизнес интереснее. Любит работать по ночам, когда в тишине легче думается.

Опционные программы появились в российских компаниях в начале 2000-х, когда те проводили первичное размещение акций (IPO) на западных биржах и хотели понравиться западным инвесторам. В 2000 году такие программы внедрили в «Вымпелкоме» и в МТС, в 2003 году — в «Лукойле», в 2006 году — в X5 Retail Group (после ребрендинга в 2021 году — X5 Group), в 2007 году — в «Яндексе», в 2010 году — в «Магните».

Однако потом темпы внедрения опционных программ в российском бизнесе сильно замедлились. К 2014 году, по данным Rusbase и EY, опционы выдавали сотрудникам всего лишь 22% российских компаний. А к 2021 году программы долгосрочной мотивации были примерно у 90 из 500 самых крупных российских компаний, причём более половины из них выплачивали сотрудникам исключительно денежные вознаграждения, остальные предлагали опционы и акции, оценивает Геннадий Ванин, глава практики «Вознаграждение руководителей» Korn Ferry в России и СНГ. Примерно четверть компаний использовали сразу несколько инструментов вознаграждения, уточняет он.

Опцион — это договор, согласно которому сотрудник получает право выкупить долю в компании c дисконтом. По условиям классического опциона можно получить либо акции компании, либо реальную долю в уставном капитале с полным объёмом корпоративных прав. По условиям фантомного опциона стороны договариваются о размере доли, сотрудник получает деньгами часть прибыли компании в соответствии с размером его «фантомной» доли и не имеет при этом корпоративных прав.

Опцион передаётся на основе механизма вестинга, то есть акции или доля переходят в руки сотрудника поэтапно и при выполнении определённых условий — чаще всего это достижение поставленных целей по KPI или работа в компании в течение некоторого времени. Размер вознаграждения зависит в первую очередь от показателя роста капитализации и дивидендной доходности компании TSR (Тotal Shareholder Return), а также от других финансовых показателей: прибыли до всех вычетов (EBITDA), прибыли с каждой акции EPS (Earnings per Share), коэффициента возврата инвестиций ROI (Return on Investment), коэффициента рентабельности инвестированного капитала (ROIC) и прочих, объясняет Александр Шевчук, исполнительный директор Ассоциации профессиональных инвесторов. Чем выше должность сотрудника, тем больше в его KPI доля общих экономических показателей компании. У гендиректора, например, она доходит до 80%, а у рядового сотрудника значительная часть KPI приходится на показатели его личной эффективности, замечает Геннадий Ванин.

В России схема имеет свою специфику. Skillbox Media попросил компании и экспертов рассказать об этих особенностях и о том, что мешает российскому бизнесу внедрять опционные программы и привлекать к ним широкий круг сотрудников.

Законодательство в сфере опционов появилось в России только в 2015 году. До этого компания приходилось заключать опционные соглашения в западных юрисдикциях или использовать в качестве долгосрочной мотивации отложенные денежные бонусы или премии, объясняет Вероника Загиева, партнёр и руководитель практики корпоративного управления консалтинговой компании Ward Howell.

Шесть лет назад в Гражданский кодекс были внесены две статьи. По статье 429.2 при заключении договора работодатель даёт работнику право путём безотзывной оферты заключить договор на условиях, предусмотренных опционом. А статья 429.3 об опционном договоре предоставляет работнику право потребовать исполнения договора, будь то уплата денег или передача и принятие имущества. В опционном договоре нередко прописано, что требования будут выполнены только при определённых условиях.

После принятия новых законов многие компании начали внедрять опционы в российской юрисдикции по гражданским договорам, и это, с одной стороны, дало импульс дальнейшему развитию, с другой — породило новые проблемы, констатирует Динара Сафина, руководитель практики корпоративного права и венчурного инвестирования юридической компании «Зарцын и партнёры».

Сейчас самые продвинутые опционные программы разрабатываются в компаниях высокотехнологичного сектора: не только в IT-гигантах, но также в ретейле, в телекоммуникационных компаниях и в некоторых банках — везде, где развиваются онлайновые технологии, говорит Елена Каминская, директор по цифровой трансформации в компании «Эвола», работающей в сфере HRTech. У них, поясняет она, большой потенциал роста, и они заинтересованы в привлечении и удержании талантливых кадров на всех уровнях.

Технологические компании конкурируют и на глобальном, и на российском рынке, поэтому они стараются удерживать не только ключевых сотрудников и топ-менеджеров, но и руководителей среднего звена, замечает Геннадий Ванин. Это делается в том числе за счёт внедрения опционных программ, которые порой масштабируются на сотни сотрудников. Такие программы могут распространяться вплоть до 15–16 грейдов, то есть до уровня руководителей отделов или направлений с совокупным годовым доходом от 3–4 млн рублей.

Для компаний, капитализация которых растёт на десятки процентов в год, опционные программы становятся самым доступным способом премировать сотрудников. Акции компании могут за год удваиваться в цене, и вместо того, чтобы платить денежное вознаграждение, компания может выдать сотруднику акции и пообещать, что через год он заработает на росте курса акции существенную сумму, говорит Ванин.

Например, в «Яндексе» ценными бумагами компании сейчас владеют 8 тысяч сотрудников (60% персонала), рассказывает представитель компании. По его словам, сотрудников поощряют чаще всего выдачей ценных бумаг с ограничением (RSU), которые дают право бесплатно получить определённое число акций класса А с учётом периода вестинга. Первый вестинг наступает через три месяца, и, если сотрудник достиг результатов, он получает 1/16 часть гранта. Далее вестинг проходит каждые три месяца равными долями. При этом число выдаваемых RSU зависит и от позиции сотрудника, и от оценки результатов его работы. Всего под программу мотивации сейчас выделено до 20% от капитала компании, уточняет представитель «Яндекса».

А в «Ашан Ритейл Россия» акции можно приобрести раз в год, обычно в апреле, на премии, полученные сотрудником за рост коммерческих показателей и результат операционной деятельности, рассказывает Наталья Щербакова, президент ValRussie, опционного фонда «Ашана». По её словам, сотрудник может вложить в акции по желанию или половину премии, или всю премию целиком, а может купить акции за свой счёт. Однако, в отличие от «Яндекса», ретейлер не котируется на бирже. И поэтому стоимость акций ежегодно оценивают независимые эксперты, исходя из финансовых показателей компании с учётом прогноза на краткосрочную перспективу.

Сейчас каждый сотрудник-акционер держит по 271 акции, продолжает Щербакова. Можно получить накопленный доход с акций через пять лет с момента приобретения или забрать свои накопления досрочно, если они нужны на свадьбу, рождение ребёнка, лечение или покупку квартиры. При увольнении сотрудник продаёт все свои акции обратно компании, а если он вышел на пенсию, то может сохранить акции на три года.

Детально проработанные опционные программы есть и у других крупных высокотехнологичных российских компаний: в Ozon, в группе «Тинькофф», в VK (до недавнего времени Маil.ru Group), в X5 Group, в «Сбере», в «МегаФоне», МТС, «Вымпелкоме». Все эти компании на вопросы Skillbox Media не ответили.

Многие компании, говорит Геннадий Ванин, неохотно раскрывают условия своих программ долгосрочной мотивации, поскольку не всегда готовы открыто декларировать уровень вознаграждения руководителей и долгосрочные показатели.

Опционная программа зачастую становится конкурентным преимуществом, это способ удержания талантов, поэтому компании часто скрывают подробности своих программ, добавляет Загиева.

Для работы над опционными программами в большинстве крупных компаний созданы специальные подразделения: они консультируют сотрудников, отслеживают и составляют все документы и договоры, рассказывает Каминская. Под такое подразделение выделяется отдельный бюджет.

Крупные публичные компании создают специальные подразделения, потому что в России трудно внедрять опционные программы даже после принятия новых законов, уверяют все опрошенные Skillbox Media юристы. Сложности возникают как у крупных публичных корпораций, чьи опционные программы наиболее приближены к западным аналогам, так и у мелких компаний.

В российском законодательстве нет положений, чётко определяющих и регламентирующих опционную форму вознаграждения, констатирует Руслан Эгамов, юрист по корпоративному и интеллектуальному праву и член Союза юристов нового времени «Юнова». В России, говорит он, основные условия опционных программ юристы описывают в трудовых и коллективных договорах, в положении о премировании или в корпоративном договоре, если речь идёт об обществе с ограниченной ответственностью (ООО). При этом, как бы документ ни назывался, он требует грамотной проработки и серьёзного внимания компании, чтобы между работником и работодателем не возникло конфликтов, которые могут закончиться походом в суд.

Сложность и в том, что в России компания не может создать в прямом виде опционный пул и закрепить его на своём балансе в качестве акционерной собственности работников (ESOP), как это часто делают западные компании, говорит Александр Гармаев, руководитель группы корпоративных проектов юридической фирмы Vegas Lex. Этому мешают ограничения в отношении казначейских долей участия — иными словами, долей компании, которые принадлежат ей самой. В акционерных обществах эти ограничения касаются и числа приобретаемых акций, и срока нахождения их на балансе, объясняет он.

А ещё есть политические сложности. Российский фондовый рынок крайне волатилен, акции могут в одно мгновение сильно упасть в цене из-за очередного кризиса или санкций, говорит Вероника Загиева. По её мнению, это сильно снижает привлекательность опционов на акции как инструмента мотивации сотрудников.

Если документы оформлены правильно и опционная программа внедрена по всем правилам, сотрудник акционерного общества через определённый срок получает на руки реальные акции. Как это происходит?

Частью акций с сотрудниками могут поделиться акционеры, но в России компании обычно предпочитают проводить допэмиссию, рассказывает Геннадий Ванин. По словам Динары Сафиной, для этого компания подаёт заявление в Центробанк, тот выпускает дополнительные акции, компания отдаёт пул акций во владение сотрудников, а потом предоставляет Центробанку отчёт о проделанной работе.

Допэмиссия может размывать акционерный капитал, но не так сильно, поскольку доля акций, выданных сотрудникам, чаще всего составляет от 5 до 13% капитала компании, уточняет Ванин. При этом топ-менеджеры могут рассчитывать на получение довольно крупных пакетов (до 2%), а пакеты остальных сотрудников не превышают 1% в молодых компаниях, уже переросших стадию стартапа, и сотых долей процента в крупных публичных компаниях. Столь малые доли акционерного участия не дают сотрудникам возможности влиять на решения акционеров компании.

Например, в Ростелекоме совокупный максимальный пакет акций участников опционной программы не превысил 6% уставного капитала компании, рассказал представитель компании. По его словам, последняя опционная программа Ростелекома рассчитана на три годовых цикла с 2020 по 2022 год. В ней участвуют сотрудники 6–11-го грейдов, которые могут покупать ценные бумаги компании на часть своих премий по средним котировкам за определённое время до начала отчётного периода.

Ещё один способ раздать ценные бумаги сотрудникам — выкуп собственных акций с биржи. Так поступает, например, «Яндекс». По словам представителя компании, в третьем квартале 2021 года «Яндекс» потратил 46 млн долларов на обратный выкуп акций. Компания делает это время от времени, и это один из стандартных инструментов поддержки существующей опционной программы.

Однако приобрести реальные акции, которые торгуются на бирже, могут далеко не все сотрудники российских компаний. По данным отчётов, размещённых на сайте ФНС, в России на начало 2021 года было зарегистрировано 2,82 млн коммерческих организаций, из них только 60 310 акционерных обществ (АО), все остальные — общества с ограниченной ответственностью (ООО). То есть абсолютное большинство российских компаний по форме собственности являются ООО, у них никогда не было акций, и выделить сотруднику они могут только долю в бизнесе. Но здесь возникает множество сложностей.

По закону в ООО число участников ограничено, их может быть не более 50, поэтому невозможно распространить опционную программу на большое число работников, рассказывает Дмитрий Казаков, юрист практики сопровождения сделок M&A в юридической компании «Лемчик, Крупский и партнёры». Кроме того, в ООО нельзя выпустить дополнительную долю или приобрести долю на собственный баланс, говорит Гармаев. А ещё по закону ООО не может владеть своими долями более одного года, и это сильно осложняет выделение средств из уставного капитала под опционы и управление ими, добавляет Руслан Эгамов.

При этом по закону сотрудник-совладелец пользуется в ООО теми же полномочиями, что и учредитель, и это часто не нравится инвесторами и основателям, они не хотят, чтобы сотрудники наравне с ними управляли компанией, продолжает Эгамов. Динара Сафина вспоминает случаи, когда сотрудники, получив долю в компании, начинали вести себя как совладельцы бизнеса, чем вызывали недовольство учредителей. И даже суд не мог помочь: у учредителей просто не хватало доказательств, чтобы отобрать обратно у новоиспечённого совладельца его долю.

Доли в ООО далеко не всегда привлекательны и для самих сотрудников. Причина в том, что сотруднику приходится получать согласие на отчуждение доли за пределы компании, соблюдая преимущественное право покупки, говорит Эгамов. К тому же опцион сотрудника в ООО неликвиден: его нельзя быстро и легко продать, и на него не стоит очередь из покупателей.

Часто опционные программы в России спотыкаются также о недоверие сотрудников к менеджменту: мол, руководство пропишет в документах ту прибыль, которую захочет, при этом сотрудник никогда не узнает, сколько компания заработала на самом деле, а его права будут соблюдены в последнюю очередь, говорит Григорий Финкельштейн, партнёр «Экопси консалтинг».

Поскольку в России компании плохо раскрывают финансовые показатели, нередко возникает ощущение, что выплаты по опционным программам топ-менеджерам могут завышаться, говорит Александр Шевчук. Это демотивирует сотрудников и не повышает их доверие к опционным программам. Кроме того, доля опционов в годовом доходе обычного российского сотрудника не превышает 10%, и многим это неинтересно, люди больше заинтересованы в получении реальных денежных премий, чем опционов, добавляет Шевчук. Сотрудник может проявить заинтересованность, если на долю долгосрочной мотивации приходится от 40 до 60% его совокупного годового дохода.

И всё же опционные программы выгодны работодателям, поскольку позволяют экономить на найме дорогих специалистов и сокращать издержки, что особенно важно для стартапов, говорит Марина Тарнопольская, управляющий партнёр хедхантинговой компании Kontakt InterSearch Russia. Например, топ-менеджера, который стоит 800 тысяч рублей в месяц, нанимают за 500 тысяч рублей в месяц, выдают ему опцион и обещают, что через несколько лет он будет зарабатывать в месяц миллионы, а кроме того, влиять на решения компании как равноправный совладелец. Для стартапов это зачастую единственный способ заинтересовать высококлассного специалиста и заполучить его в маленькую начинающую компанию, поясняет Тарнопольская.

Чаще всего опционные программы встречаются в IT-стартапах, рассказывает Артём Тузов, исполнительный директор департамента рынка капиталов инвестиционной группы «Универ Капитал» и член московского подразделения «Деловой России». Поскольку начинающие IT-компании нередко ориентируют свои проекты на зарубежные рынки и развиваются за счёт венчурного финансирования, они конкурируют за специалистов на международном рынке и для повышения мотивации подписывают опционные договоры как с топ-менеджерами, так и с другими ключевыми сотрудниками. Международные инвесторы требуют командной работы и быстрых темпов роста, что предполагает полную самоотдачу всей команды стартапа. И просто деньгами этот вопрос не решить. Значительно реже опционы встречаются в небольших компаниях из других отраслей, там они до сих пор остаются некой экзотикой.

Чтобы внедрить опционы в российских ООО с минимальными рисками, учредители идут на всевозможные ухищрения — например, открывают аффилированное ООО «Ромашка» и выдают опционные доли сотрудникам в новом юрлице, рассказывает Динара Сафина. А иногда регистрируют головную компанию в зарубежной юрисдикции, которая владеет российским ООО или непубличным АО. Эта компания создаёт опционную программу в иностранной юрисдикции, выделяя там сотрудникам доли или пул акций, говорит Дмитрий Казаков.

Например, сеть пиццерий Dodo Brands имеет головную структуру DP Global Group, которая зарегистрирована на Британских Виргинских островах и владеет тремя российскими компаниями: ООО «Додо Франчайзинг», ООО «Пицца Венчур» и ООО «Додо КЦ Сыктывкар». Там же за рубежом созданы опционная программа компании и опционный пул акций для сотрудников. По словам Галины Ветошкиной, директора по персоналу Dodo Brands, за всё время сотрудники компании получили в виде акций и опционов на акции около 20% компании.

Хотя акции Dodo Brands не торгуются на бирже, они продаются на вторичном рынке. За третий квартал 2021 года компания зарегистрировала сделки купли-продажи на сумму 452 000 долларов по средневзвешенной цене 38,4 доллара за акцию, продолжает Ветошкина. Она уточняет, что эту цену можно считать рыночной ценой акций компании, так как она соответствует оценке компании — примерно 212 млн долларов. Эта цена формируется в сделках на вторичном рынке.

По словам Дмитрия Казакова, гораздо чаще учредители российских ООО выдают участникам опционных программ так называемые виртуальные доли, или фантомные опционы. Работодатель договаривается с работником о выделении виртуальной доли, которая стоит определённую сумму и вырастёт в цене, если компания будет хорошо зарабатывать. В результате опционная программа сводится к денежным выплатам, но такая схема зачастую больше устраивает и собственников, и сотрудников.

Среди экспертов нет единого мнения, как будут развиваться опционные программы российских компаний в будущем. Мотивация опционами может работать только на прозрачном, белом рынке, где и у топ-менеджеров, и у рядовых сотрудников есть представление о капитализации и прибылях компании, полагает Финкельштейн. В России же рынок непрозрачен, поэтому опционные программы не дают нужных результатов.

Тем не менее большинство крупных компаний в пандемию не отказались от своих опционных программ и намерены развивать их дальше, указывает Геннадий Ванин. По его данным, лишь треть компаний сделали в пандемию отсрочку в предоставлении опционов и меньше четверти пересмотрели KPI сотрудников и снизили порог достижения показателей.

Возможно, в ближайшие годы число программ долгосрочного вознаграждения в российских компаниях вырастет, предполагает Вероника Загиева. По её словам, всё чаще долгосрочной мотивацией интересуются не только компании из IT-сектора, но и крупные промышленные предприятия — например, металлургические. При этом промышленники часто спрашивают консультантов, как развивают свои программы компании из высокотехнологичного сектора. Они тоже остро конкурируют за персонал на рынке труда, тоже ищут способы удержать лучших сотрудников и хотят повысить привлекательность собственных долгосрочных программ, хотя в этих компаниях сами по себе опционы не столь привлекательны: сдерживающим фактором служит высокая степень зависимости цены на акции от многочисленных макроэкономических факторов.

Научитесь: Профессия Бизнес-аналитик

Узнать больше

По данным совместного опроса EY и Rusbase, только 22% российских технологических стартапов используют такой мотивационный инструмент, как опцион. В то время как, например, в Кремниевой Долине это широко распространенная практика. Что мешает российским компаниям использовать опционы?

С чем его едят

Опцион — это контракт, согласно которому сотрудник компании получает право выкупить определенный актив (чаще всего ценные бумаги, акции компании) по определенной стоимости в определенный момент времени. Таким образом, у наемного менеджера появляется мотивация работать на перспективу и вкладывать в развитие компании больше сил, ведь чем дороже оценивается компания, тем больше сотрудник сможет заработать на реализации опциона, выкупив акции по заранее установленной цене. При этом в договоре, как правило, указывается, что сотрудник может реализовать свое право на выкуп акций только при условии, что он продолжает работать в компании.

«Так как работники по найму получают заработную плату, которая напрямую не зависит от стоимости компании, то для поощрения усердной работы им могут выдаваться опционы на покупку акций компании по фиксированной цене, — объясняет Александр Иванов, основатель компании Easywallet.ru. – Такой подход помогает стимулировать работников компании, так как их потенциальный доход от опциона напрямую зависит от стоимости компании (а значит от ее выручки и прибыли) в будущем».

Этот инструмент весьма распространен в мировой практике. Например, в США, по данным EY, свыше 90% непубличных технологических компаний вознаграждают своих сотрудников акциями/опционами.

Так, из крупных компаний, которые некогда начинали как стартапы и которые широко используют опционы, стоит выделить Microsoft. Стив Балмер, генеральный директор корпорации, является самым богатым человеком в мире, заработавшим свое состояние, будучи наемным сотрудником. Этим он во многом обязан опционам. Кроме того, опционы (правда, в небольших количествах) доступны и рядовым сотрудникам компании, которые проработали в Microsoft не менее определенного количества лет.

В России подобная система мотивации становится все популярнее, но, по словам эксперта рынка Леонида Волкова, на самом деле их используют менее 22% компаний. «Просто из этих 22% многие под опционами понимают нечто другое, например, просто выделение доли сооснователям и ключевым сотрудникам», — говорит Волков.

А тем ли ты раздал

По словам Александра Иванова, следует помнить о том, что опцион — это право, а не обязательство, то есть опцион может быть и не реализован по каким-либо причинам. «Наиболее частая причина — рыночная стоимость ценных бумаг на момент действия опциона может оказаться ниже их стоимости по опциону, что делает опцион невыгодным», — уточняет он.

В стартапах на каждом раунде привлечения инвестиций (за исключением, возможно, самых первых — посевных инвестиций) для опционов отводится специальный пул, который варьируется в районе 10-20% акций компании. Размер данного пула является предметом торговли для основателей компании и инвесторов. Обе стороны понимают, что опционный пул служит для стимулирования сотрудников компании, что увеличит шансы на успех. С другой стороны, увеличение опционного пула размывает существующие доли владельцев компании, что снижает стоимость их акций.

Александр Иванов, основатель компании Easywallet.ru: «Пул опционов необходимо расходовать очень продуманно и осторожно. Обычно только топ-менеджмент стартапа получает опционы. Размер одного опциона редко превышает 2% от общей стоимости компании. Опцион может привязываться к достижению определенных показателей — выручке, прибыли или количеству пользователей».

В российском законодательстве вопрос опционов (как и других деривативов) проработан весьма плохо. Это одна из причин, почему подавляющее большинство стартапов регистрируется за рубежом (в странах с более развитым законодательством), а для соблюдения российского законодательства в РФ регистрируется компания, 100% которой принадлежит той самой, зарубежной, компании.

Как быть

Несмотря на низкий процент российских стартапов, использующих опционы, 50% участников опроса от EY указали, что планируют внедрение таких программ в будущем. На данный момент на законодательном уровне не установлено четкого определения ни опциона, ни его правового статуса, ни механизма использования. Тем не менее, еще в прошлом году замминистра связи и массовых коммуникаций Марк Шмулевич рассказывал о том, что Минкомсвязи разрабатывает законопроект, цель которого — облегчить процедуру выдачи опционов сотрудникам российских компаний.

Леонид Волков, эксперт в области ИТ: «У нас в стране оформить опционы очень трудно юридически, какой бы ни была форма собственности. В российском праве практически невозможно прописать вестинг* и т д.»

По словам юристов, сегодня такие соглашения оформляются в качестве предварительных и корпоративных договоров, оферт и сделок под условием. Часто приходится прибегать даже к комбинированию нескольких видов договоров: скажем, оферты и сделки под условием (купли-продажи).

Они рекомендуют включать в соглашения ряд ключевых условий, которые позволяют минимизировать риски и которые необходимо включить в соглашение: стороны, объект опциона (в том числе порядок определения цены), реализация опциона (срок и условия, при которых опцион может быть реализован, а также порядок реализации опционного права), ответственность за нарушение соглашения.

- Распределяете ли вы опционы в своей компании?

- Как вы думаете, насколько эффективен такой инструмент мотивации?

Поделитесь своим мнением в комментариях.

* Предоставление сотруднику права на вознаграждение, обещанного на словах или в форме договора в начале программы. Вестинг обеспечивает условия, по которым сотрудники действительно зарабатывают долгосрочное вознаграждение.

Разбираем самые распространенные вопросы по выдаче опционов ключевым сотрудникам в российском правовом поле. Типовая документация доступна для скачивания бесплатно.

Нас периодически спрашивают, можно ли и как выдавать опционы сотрудникам в России, а также какие есть альтернативные способы мотивировать команду со схожим экономическим смыслом. Мы решили собрать все вопросы в одном месте и дать на них ответы.

В начале октября мы опубликовали типовую документацию для создания опционных программ в российских ООО. В этой статье мы в том числе ссылаемся на эти документы, которые доступны для скачивания у нас на сайте.

Поехали!

Что вообще такое эти ваши опционы?

В этом FAQ под опционом будет пониматься обещание выдать сотруднику в будущем доли/акции в компании за достижение определенных результатов.

Я плачу хорошие зарплаты, зачем мне вообще выделять доли сотруднику?

Если вы можете платить перспективному сотруднику зарплату на уровне признанных акул рынка, то у вас все замечательно. Но если вы развиваете маленький стартап, то вам, скорее всего, будет сложно конкурировать за таланты с крупными компаниями и платить им хорошие зарплаты, а деньги нужны на развитие проекта. Чтобы стартап развивался, у его сотрудников должны гореть глаза, а вряд ли что-то мотивирует лучше, чем возможность стать совладельцем компании, чья стоимость высоко оценивается инвесторами (т.н. «ownership mentality»).

Выдача опционов вместо выдачи высоких зарплат помогает отсечь сотрудников, которые изначально не верят в перспективы компании на рынке, но готовы за хорошую зарплату протирать дыру на стуле. Наконец, последний аргумент в пользу использования опционов – в перспективе доли в такой компании могут стоить намного больше хорошей зарплаты за тот же период работы сотрудника в компании.

Какому типу сотрудников рекомендуется выдавать опционы?

Чаще всего опционы выдаются представителям топ-менеджмента, разработчикам, инженерам и менеджерам по продажам. Но ничего не мешает самостоятельно определить, кто в вашей компании является ключевым сотрудником, от усилий которого зависит успешность всей компании, и включить такого сотрудника в опционную программу.

Слышал, что иногда опционы выдают внешним консультантам («адвайзерам»)?

Так точно. Началось все, как это часто бывает, в США. Речь идет о договоре под названием FAST (Founder / Adviser Standard Template), который был разработан Founder Institute.

Этот договор позволяет стартапам самых ранних стадий привлекать высококлассных экспертов в обмен на небольшой пакет акций в компании. Мы в свою очередь подготовили аналогичный договор по российскому праву под названием «УКРОП» (Услуги Консультанта по Развитию Общества и Продуктов) – доступен для бесплатного скачивания здесь. А подробнее про то, как работает такой договор, вы можете прочитать здесь. Стоит отметить, что можно имплементировать положения этого договора и в опционную программу, чтобы не заключать отдельный договор с адвайзером.

Как инвесторы смотрят на наличие опционной программы в компании?

В американской практике венчурного финансирования сами инвесторы зачастую настаивают на том, чтобы в компании была принята опционная программа. Так они могут быть уверены в том, что компания будет усиливать команду талантливыми специалистами и мотивировать их оставаться в компании на длительный срок. В России такое требование инвесторов тоже становится все более распространенным.

Доли выделять не хочу, но готов использовать для мотивации сотрудников инструменты со схожим экономическим смыслом. Какие есть варианты?

Существуют т.н. «фантомные опционы» – выплата вознаграждения в денежной форме. С сотрудником договариваются, что в случае выполнения определенных условий он получит стоимость доли какого-то размера. Тем самым сотрудник не владеет долей, а у компании нет обязательства выделить ее в будущем, единственное обязательство – выплатить сотруднику стоимость такой виртуальной доли. Часто сотрудник получает не всю стоимость такой условной доли, а «апсайд», то есть сумму в размере прироста цены долей за время действия программы. Минус фантомных опционов – на любые выплаты от юрлица в пользу физлица подлежат начислению взносы в социальные фонды, что увеличивает для компаний цену таких выплат на треть.

Как ввести фантомные опционы в компании?

Никаких строгих правил нет. Обычно условия фантомных опционов формулируются в трудовом или гражданско-правовом договоре. Если есть единые условия, которые применимы для всех получателей фантомных опционов, есть смысл принять локальный нормативный акт – положение о премировании, с которым под роспись ознакомить всех получателей фантомов.

Окей, а что все-таки с выделением долей, какие есть варианты?

На практике крупные компании в России могут себе позволить учредить отдельное юрлицо («SPV»), в пользу которого передают доли в своем уставном капитале. Затем по мере исполнения опционов компания вводит в SPV сотрудников в качестве участников, тем самым сотрудник, являясь участником SPV, становится опосредованным совладельцем самой компании. Нельзя сказать, что такой механизм является оптимальным, поскольку:

-

При распределении дивидендов компанией начисление налогов происходит дважды: налог на доход SPV (если SPV в России) и затем налог на доход сотрудника после распределения дивидендов между сотрудниками SPV;

-

Часто возникают сложности с корпоративным управлением SPV. Так как каждый сотрудник может реализовывать права участника компании только через SPV, но не напрямую, то сотрудникам приходится договариваться о том, как и по каким вопросам SPV будет принимать участие в компании.

Стоит отметить, что SPV может быть учреждено и в иностранной юрисдикции. На практике также может учреждаться материнская компания в иностранной юрисдикции, которая будет владеть всей компанией, а сотрудники будут получать опционы на доли в такой материнской компании. Но оба способа являются дорогостоящими и требуют привлечения специалистов по иностранному праву.

Какой-то сложный способ с SPV. Может ли компания сама владеть долями в своем уставном капитале, а потом просто распределить их между сотрудниками?

Такой способ не подходит, поскольку, во-первых, владеть долями в своем уставном капитале компания может только в исключительных случаях. А во-вторых, владеть долями в своем уставном капитале компания может не более 1 года, что, очевидно, не подходит для опционной программы. Стоит сказать, что тут речь идет об ООО, которое является доминирующей формой ведения бизнеса в России.

Может ли основатель выделять опционы сотрудникам из своих долей?

Может, на практике так иногда делают. Но в таком случае основатель размывается непропорционально другим участникам, поскольку все доли выделяются только из его пакета. Это не совсем логично, потому что мотивированные сотрудники – это в интересах всей компании и всех ее участников.

Хорошо, если везде есть недостатки, какой способ вы советуете как «наименьшее зло»?

На самом деле ни один из перечисленных выше. У нас есть собственное видение того, как опционная программа должна функционировать в ООО. Для этого опционная программа должна являться отдельной главой в корпоративном договоре, который заключается между всеми участниками. В этой главе будут определены основные условия опционной программы и даны обязательства участников проголосовать в будущем за увеличение уставного капитала за счет вклада сотрудников. Тем самым сотрудник будет получать долю в компании за счет увеличения ее уставного капитала, а участники будут размываться пропорционально. Насколько нам известно, такая схема предлагается впервые, поэтому обязательно проконсультируйтесь со своими юристами, прежде чем вводить это в вашей компании (скачать шаблон опционной программы).

Можно ли быть уверенным в том, что после принятия сотрудника в компанию он не будет ставить ей палки в колеса?

Справедливый вопрос. Но корпоративным договором можно исключить все риски, для чего предусмотреть в нем:

-

Отказ сотрудника от преимущественного права, которое он может иметь в силу законодательства, на приобретение долей основателей или других участников в случае их продажи;

- Обязательство сотрудника голосовать на общем собрании участников «за» по вопросам, которые требуют единогласного решения участников, предусмотреть выдачу безотзывной доверенности в пользу основателя и штрафов за нарушение;

- Обязательство присоединиться к продаже своей доли, если лица, владеющие по отдельности или совместно контрольным пакетом компании, решат продать компанию целиком (т.н. drag-along right);

-

Запрет на конкуренцию с компанией;

- Обязательство отчуждать принадлежащую сотруднику долю третьему лицу только с предварительного согласия остальных участников и при условии полного присоединения третьего лица к корпоративному договору, действующему в компании.

Подробнее о корпоративном договоре с миноритарными участниками можно прочитать здесь.

А что если выдать сотрудникам доли сразу (даже с учетом рекомендуемых вами положений в корпоративном договоре), какие подводные камни?

На практике такое тоже встречается, хоть и является нетипичным. Для такой опционной программы предусматривается запрет сотруднику продавать или передавать долю другому лицу до тех пор, пока не будут выполнены конкретные условия либо не истечет определенный срок. Также для основателей предусматривается право выкупить долю сотрудника (колл-опцион) по заранее определенной цене, но с течением времени основатели вправе выкупить все меньшую долю сотрудника (тем самым сотрудник как бы «зарабатывает» долю, реализует вестинг – в американской практике это известно как «clawback provision»).

Нужно ли заранее где-то прописывать, какой процент долей отойдет сотрудникам?

Нужно. В компании должны решить, каким процентом в уставном капитале совокупно будут владеть сотрудники. Такой процент именуется «опционным пулом». Это сразу создает предсказуемость как для основателей, так и для инвесторов, которые понимают, что опционы выделяются сотрудникам из заранее предусмотренного резерва, а не спонтанно.

Какую долю капитала резервировать под опционный пул?

Зависит от количества сотрудников, которых предполагается включить в программу, от корпоративной культуры, от стадии развития компании, от ожидаемой оценки стоимости компании. Исходя из нашей практики и ориентируясь на рынок, 10-15% – адекватный размер опционного пула.

Как понять, какую часть пула выделить конкретному сотруднику?

Размер выделяемой доли глобально будет зависеть от двух факторов: стадии развития компании и важности сотрудника. Если компания находится на ранней стадии развития, тем больше рисков принимает на себя сотрудник и тем меньше стоит компания, поэтому имеет смысл предусматривать доли побольше. Если же компания уже провела несколько раундов финансирования, то даже небольшая доля опционного пула на рынке может стоить больших денег. Соответственно, самый важный сотрудник на самой ранней стадии развития компании должен получить наибольшую долю в опционном пуле. А с течением времени размер выделяемой доли новому сотруднику будет уменьшаться по мере развития компании и по мере снижения важности его усилий для компании.

Должны ли сотрудники приобретать доли бесплатно?

В классической опционной программе сотрудники приобретают доли по заранее определенной цене, а не бесплатно. На практике в редких случаях доли предоставляют и бесплатно. Такие программы предпочтительны в условиях высокой волатильности рынков. Даже если за время действия программы оценка компании снизится, доли, вероятно, все равно будут иметь положительную рыночную стоимость. Хотя недостаток у такой схемы все же имеется – если сотрудник получает доли бесплатно, то у сотрудника по американскому праву возникает обязанность уплатить налоги уже в момент предоставления опциона, а не его исполнения, а у налоговых органов возникают вопросы к компании – они могут рассматривать такое бесплатное предоставление опционов как действия, направленные на уклонение от налогообложения. По российскому праву бесплатное предоставление опционов не влечет налоговых рисков, поскольку предоставление права в России не облагается налогом. Но не исключено, что сотрудник должен будет уплатить налоги после реализации опциона, то есть при приобретении долей – что-то более определенное сказать сложно, поскольку пока еще не сложилась практика налоговых органов по вопросам предоставления опционов.

Окей, если предоставлять опционы бесплатно рискованно из налоговых соображений, то как определить цену приобретения долей?

Чтобы у сотрудника не возникало обязанности уплатить налоги при приобретении долей, цена такого приобретения должна быть не ниже справедливой рыночной цены в дату предоставления опциона. То есть если в момент предоставления опционов компания оценивается в 10 млн рублей, а сотруднику предоставляется опцион на приобретение 1% доли в компании, то цена приобретения в будущем для сотрудника должна составлять 100 тыс. рублей.

Будет ли сотрудник действительно мотивирован работать на компанию, если я предложу ему приобретать доли за деньги, которых у него нет и не будет возможности отложить?

На ранней стадии развития компании такой вопрос не встанет, поскольку вряд ли сама компания вообще что-то стоит. Это будет означать, что 1% в компании в будущем вполне может приобретаться за 500 рублей. Если же речь идет о ситуациях, когда компания уже прошла несколько раундов финансирования и оценивается в сотни миллионов рублей, то сотруднику стоит объяснить, что в будущем компания будет стоить еще больше. Это будет означать, что сотрудник может приобрести долю за номинально большие деньги, но при этом продать ее на рынке за еще большие. Тогда у сотрудника будет мотивация занять денег у друзей и знакомых, ведь с продажи доли на рынке он возвратит все заемные средства и останется в плюсе. На крайний случай сотруднику может помочь компания, выдав заем на приобретение долей.

Какие условия будут запускать исполнение опциона?

В американской практике используется такое понятие как «вестинг». Вестинг – это совокупность условий, при выполнении которых сотрудник может реализовать свое право на приобретение долей. Как правило, самым простым вариантом вестинга является «time-based vesting» – то есть сотрудник получает доли частями исходя из времени его работы на компанию.

Обычно первый год работы сотрудник не получает доли, а доказывает своей работой право на их приобретение (т.н. «one-year cliff»). По прошествии года сотрудник вправе получить первую часть своих долей, а затем каждый месяц на протяжении трех лет для сотрудника «раскрываются» остальные части. Тем самым сотрудник получает последние части долей по прошествии четырех лет с даты начала работы на компанию. Разновидностью time-based vesting является схема 10/20/30/40, то есть когда каждый год работы сотрудника на компанию приносит ему все большую часть заложенной в опцион доли.

Более сложным вариантом вестинга является performance-based vesting, когда реализация права на приобретение долей увязывается с достижением работником или самой компанией определенных показателей. В своей практике мы встречали следующий вариант performance-based вестинга:

-

25% долей подлежат передаче по завершению MVP компании;

- 25% долей подлежат передаче одновременно с завершением первого раунда финансирования;

- 25% долей подлежат передаче с момента продажи десятитысячной по счету услуги/товара компании;

- 25% долей подлежат передаче, если 3 месяца подряд в течение календарного года или 6 месяцев в календарном году компания выполняла установленные для нее показатели ebitda.

Такой вестинг был предусмотрен для представителя топ-менеджмента. В целом условие о вестинге можно сформулировать как угодно, даже как сочетание time-based и performance-based вестинга – ограничено лишь фантазией сторон.

Нужно ли делать вестинг долей основателей?

Есть один нюанс, который по неизвестной причине часто упускается из виду при структурировании сделок в российском правовом поле. Речь идет об обязательствах основателей прилагать все усилия и уделять время для развития проекта. Это как бы разумеется само собой, но нигде юридически не фиксируется. В то время как в американской практике венчурного финансирования условие про «founders’ vesting» встречается в каждой второй сделке.

В соответствии с этим условием доли основателя также подлежат вестингу – то есть права на доли основатель также должен заработать, а контрольный пакет в компании принадлежит инвесторам. Если основатель перестает заниматься проектом по той или иной причине, то доли могут быть распределены в пользу других участников или ключевых сотрудников.

Этим обеспечивается, что основатели, получив финансирование от инвестора, продолжат прилагать усилия для развития компании. Поскольку инвестор, входя в уставный капитал на ранней стадии, приобретает в первую очередь не долю в активах компании, которых на тот момент по факту нет, а долю в будущем росте компании, что напрямую зависит от усилий основателей.

В корпоративном договоре рекомендуется предусмотреть:

-

Обязательства основателей уделять проекту достаточное количество времени, например, не менее 40 часов в неделю;

-

Отчуждение в пользу компании исключительного права на все объекты интеллектуальной собственности, созданные основателями во время работы над проектом;

- Возможность других участников выкупить основателя, который полностью прекратил участвовать в развитии проекта или совершил какое-то грубое нарушение, которое угрожает успеху проекта;

-

Обязательства по отказу от конкуренции во время работы над проектом и в течение 12 месяцев после выхода из числа участников;

- Запрет на переманивание («non-solicitation») сотрудников компании для работы над другими конкурирующими проектами.

Если хотите узнать, как отличить правильный вестинг долей основателей от неправильного по российскому праву, то читайте нашу статью про плохие термшиты.

Не побоится ли инвестор давать денег компании, если он понимает, что через полгода после финансирования в уставный капитал компании зайдут сотрудники на льготных условиях, а доля инвестора несправедливо размоется?

Как мы говорили выше, инвесторы зачастую сами требуют выделения опционного пула в компании. Бояться размытия долей инвесторов за счет сотрудников не стоит, так как при проведении раунда уже рассчитывается доля инвесторов с учетом опционного пула (т.н. «fully-diluted capital»), как если бы все доли уже были распределены между сотрудниками. Тем самым риск размытия уже учитывается инвесторами.

Раз уж мы начали говорить про размытие долей, то что происходит с опционным пулом, должен ли он размываться при появлении новых инвесторов?

Обычно опционный пул размывается на каждом раунде финансирования наравне с долями основателей и более ранних инвесторов.

Сотрудник может резонно спросить, есть ли какая-то защита от преднамеренного размытия пула?

Действительно, возможны случаи, когда участники сговорятся и проведут увеличение уставного капитала компании на номинальную величину, уменьшив пул с 10-15% до 5-7,5% и еще ниже.

Если сама опционная программа не регулирует такие вопросы, то сотрудникам останется только взыскивать убытки, что, безусловно, требует времени, сил, тяжело доказывается и не является идеальным средством защиты. Поэтому в самой опционной программе стоит предусмотреть защиту от преднамеренного размытия.

В нашей документации мы освобождаем сотрудников от бремени доказывания того, что новый раунд финансирования преднамеренно проводился по оценке ниже предыдущего раунда. Тем самым компания и участники должны сами доказать, что проводили увеличение уставного капитала в соответствии с объективными неблагоприятными рыночными обстоятельствами, иначе размытие пула считается преднамеренным.

Может ли сотрудник потребовать через суд исполнения опциона и принятия его в состав участников компании?

К сожалению, нет. Судебная практика складывается таким образом, что если участники не хотят исполнять свое обязательство по увеличению уставного капитала, то суд не вправе за них произвести такое увеличение. То есть суды говорят, что они не могут вторгаться в исключительную компетенцию общего собрания участников.

На такой случай можно предусматривать штрафы, и в целом сотрудник сможет отсудить у компании как минимум рыночную стоимость полагающейся ему доли. Также высока роль репутационных рисков: если участники однажды откажутся от исполнения своих обязательств перед ключевыми сотрудниками, то это станет сигналом не только для текущих сотрудников компании, но и любых потенциальных. Это не в долгосрочных интересах самих участников отказывать сотруднику в принятии в состав участников.

Может ли сотрудник передать права по опционам третьему лицу или наследникам?

Если сама опционная программа будет умалчивать об этих аспектах, то мы полагаем, что с высокой долей вероятности права из опционов будут считаться имеющими тесную связь с личностью сотрудника, а потому не подлежать передаче наследникам или третьим лицам без согласия других сторон. В нашей документации мы предусмотрели, что сотрудник вправе назначить наследника из числа близких родственников или наследственный фонд, которые будут вправе потребовать передачи доли, в отношении которой у сотрудника наступили условия для исполнения опциона. То есть если сам сотрудник уже был вправе заявить о получении долей, но почему-то этого не сделал, то справедливо, чтобы специально назначенное лицо получило такую долю. При этом все права в отношении долей, вестинг которых не наступил, прекращают свое действие.

А что с долей, которой уже владеет сотрудник?

Никто не хочет, чтобы в составе участников оказался «пассажир», который никак не связан с компанией и не имеет особой мотивации ее развивать. Для этого в корпоративном договоре должно быть предусмотрено обязательство отчуждать принадлежащую сотруднику долю третьему лицу только с предварительного согласия остальных участников и при условии полного присоединения третьего лица к корпоративному договору, действующему в компании. А в уставе должен быть установлен запрет на принятие наследников в компанию. Такому наследнику по закону выплачивается действительная стоимость доли. Либо, если наследник так сильно хочет владеть долей, а остальные участники не против, он может полностью присоединиться к корпоративному договору – тогда проблем с ним возникнуть не должно.

Должен ли сотрудник продолжать работать на компанию после того, как он впервые получил часть долей по опционам?

Строго говоря, закон об этом молчит, но опционной программой можно предусмотреть любой из вариантов. В типовой документации мы предусматриваем, что сотрудник не обязан продолжать работать на компанию после того, как впервые получил долю в ее уставном капитале, а равным образом и у компании нет обязательств продолжать сотрудничество с сотрудником. В США встречаются программы, которые предусматривают обязательство проработать на компанию все 4 года для получения долей. Разумеется, после ухода из компании до истечения срока вестинга сотрудник утрачивает право на оставшиеся доли.

Что происходит с опционами, если в компании меняется собственник, компания сливается с другой компанией или продает свои ключевые активы?

Закон об этом тоже молчит, но может быть урегулировано опционной программой. Мы предусмотрели, что в таком случае органы управления компанией должны принять одно из следующих решений:

-

Продолжать учитывать опционы и исполнять обязанности по увеличению уставного капитала компании;

-

Обязать третье лицо учитывать опционы и всяческим образом обеспечивать исполнение обязанностей по увеличению уставного капитала компании;

- Обязать третье лицо заключить с сотрудниками новые опционы на условиях, аналогичных условиям опционной программы, и предоставить сотрудникам по новому договору аналогичные права;

-

Обязать третье лицо вместо заключения с сотрудниками новой опционной программы выплатить им сумму, равную разнице между справедливой рыночной стоимостью доли, которую сотрудник мог бы получить в результате увеличения уставного капитала компании, и размером вклада, который сотруднику пришлось бы внести для приобретения такой доли;

- Принять иное решение, которое, по мнению участников, будет справедливо учитывать интересы сотрудников и компании.

Как быть с опционом сотрудника, если он серьезно заболел или по иным причинам больше не может работать на компанию?

Закон молчит. В опционной программе имеет смысл детально прописать, что означает непрерывная деятельность (так как компания заинтересована в том, чтобы сотрудник работал на компанию без каких-то частых или длительных перерывов), а также последствия прекращения непрерывной деятельности. В нашей документации мы предусматриваем, что если непрерывная деятельность прекращается до наступления вестинга не по вине сотрудника, то сотрудник вправе сохранить за собой только долю, обладателем которой он уже является. В отношении долей, вестинг которых не наступил, сотрудник теряет какие-либо права.

Что происходит с опционом, если работник допустил грубое нарушение своих обязанностей или причинил вред компании?

В этой части полагаться на закон снова не стоит, так как он не регулирует такие вопросы. В документации мы детально прописали случаи нарушений, а также последствие – полная утрата прав по опционам, а также право основателей выкупить сотрудника по цене, равной разнице между рыночной стоимостью доли и величиной ущерба, причиненного компании (если сотрудник уже являлся обладателем доли).

Я подозреваю, что если сотрудникам выдавать опционы в разные даты и условия для исполнения опционов у них будут в разные даты, то я запутаюсь либо потону в куче документов. Есть ли сервисы или механизмы, как это оптимизировать?

Чтобы не было большой бумажной волокиты и отвлечения ресурсов на принятие сотрудников в состав участников, в нашей документации мы предусмотрели, что увеличение уставного капитала компании за счет сотрудников происходит раз в год. Для этого сотрудник, у которого наступили условия для приобретения доли, подает в компанию заявление и оплачивает стоимость доли. Затем 1 мая компания проверяет заявления всех сотрудников, поданных к этой дате, и факт оплаты долей, и не позднее чем через месяц общее собрание участников разом принимает всех таких сотрудников в состав участников. В следующий раз принятие сотрудников состоится только в следующем году.

В США и Англии есть сервисы, которые помогают стартапам администрировать опционные программы, например, Carta и SeedLegals. В России аналогов пока что нет.

Надо ли иметь одну общую программу для всех или индивидуальные условия с каждым сотрудником?

На практике делают 2 документа – программу с общими условиями и индивидуальное соглашение с работником. В программе предусматриваются общие условия:

-

Размер опционного пула;

-

Процедура принятия сотрудника;

- Обязательство вести непрерывную деятельность;

- Разрешается ли правопреемство;

- Судьба прав по опционной программе в случае реорганизации;

- Как размывается опционный пул;

- Разрешение споров.

В индивидуальном соглашении предусматриваются следующие условия:

-

Потенциальная доля сотрудника;

-

Размер вклада (стоимость доли);

- График вестинга.

Кто в компании должен утверждать опционную программу?

Поскольку опционная программа является корпоративным договором, ее должны принять все участники общества. Также имеет смысл одобрить такую программу в качестве внутреннего документа на общем собрании участников.

Индивидуальные соглашения с сотрудником должен подписывать генеральный директор, чтобы общему собранию не пришлось одобрять условия с каждым сотрудником – это будет обременительно. Вместе с тем нужно предусмотреть определенные ограничения для генерального директора, чтобы он не смог пораздавать опционы своим родственникам или иным образом аффилированным с ним лицам. Для этого можно предусмотреть границы ключевых параметров опционов, за пределы которых генеральный директор не вправе выходить:

-

Минимальное количество лет, которые обязан отработать сотрудник;

-

Размер максимальной доли, которая может быть выдана сотруднику;

- Минимальное соотношение между размером выделяемой доли и ценой ее приобретения в будущем.

Даже не хочу связываться с российским правом. Есть ли документация для опционных программ в США?

Итого

Как вы видите, принятие опционной программы требует решения огромного количества вопросов. Даже прочитав эту обширную статью, вряд ли получится самостоятельно подготовить всю необходимую документацию. Юристов привлекать все равно придется, но мы надеемся, что по крайней мере эта статья поможет вам сэкономить время и деньги. Если вы дочитали до этого предложения, то вам действительно интересно, как работают опционные программы. В таком случае мы очень рекомендуем материал фонда Index Ventures про все нюансы и лучшие практики опционных программ в США и Европе.

Если у вас остались вопросы, оставляйте их в комментариях и подписывайтесь на наш Facebook, где мы регулярно публикуем анонсы продуктов и вебинаров.

Авторы статьи – Егор Ларичкин и Роман Бузько из Buzko Legal, где они консультируют стартаперов и бизнес-ангелов по вопросам российского и американского права, а также координируют деятельность стартапов с российскими корнями в других юрисдикциях.

Многие владельцы компаний мечтают о том, чтобы сотрудники относились к бизнесу с такой же любовью и вниманием, как они сами. Добиться этого можно с помощью опционной программы.

Кажется, что все просто: раздаем сотрудникам опционы — право на приобретение долей в компании. Они становятся совладельцами бизнеса и начинают работать эффективнее, текучесть снижается, кандидаты охотно принимают офферы.

Но как только вы начнете разбираться в опционных программах, то столкнетесь с массой вопросов, например:

- Как в российском законодательстве выделять доли сотрудникам?

- Какие документы нужно оформить?

- Кому, когда и на какие суммы давать опционы?

- Должен ли сотрудник что-то платить за акции компании?

- Как донести до коллег и кандидатов ценность опционов?

На эти и другие вопросы отвечает HR-директор компании НаПоправку Василиса Лукьянюк.

Василиса Лукьянюк, HR-директор компании НаПоправку

Что такое опцион и зачем он нужен работодателю

Опцион — это право сотрудника стать акционером компании и разделить с бизнесом его успех. Например, работодатель дает возможность работнику выкупить 0,01% всех акций за условные 10 $. Эта сумма фиксируется на весь период соглашения: даже если акции подорожают, то цена для сотрудника останется прежней.

Как это работает:

С помощью опционов работодатели повышают свою привлекательность на рынке труда и формируют у сотрудников мировоззрение предпринимателя. Человек намного сильнее вовлечен в работу, если считает себя совладельцем компании, а не просто «наемником». Цели бизнеса переплетаются с его собственными задачами: чем лучше идут дела у компании, тем выше оценивается опционная доля.

Как мы реализовали опционную программу

Инициатор внедрения программы — наш CEO Александр Печерский. Для него было важно создать для каждого сотрудника возможность поучаствовать в большом успехе компании, заработать кратно больше оклада, если человек вложился в этот успех. Александр активно следит за мировыми тенденциями в стартапах и технологических компаниях, где опционы — это стандартная практика.

Хотя в России мы пока только делаем первые шаги и перенимаем опыт коллег из других стран. Дело осложняется тем, что в открытом доступе мало информации: если работодатели и внедряют подобные программы, то по разным причинам не готовы рассказывать об этом публично.

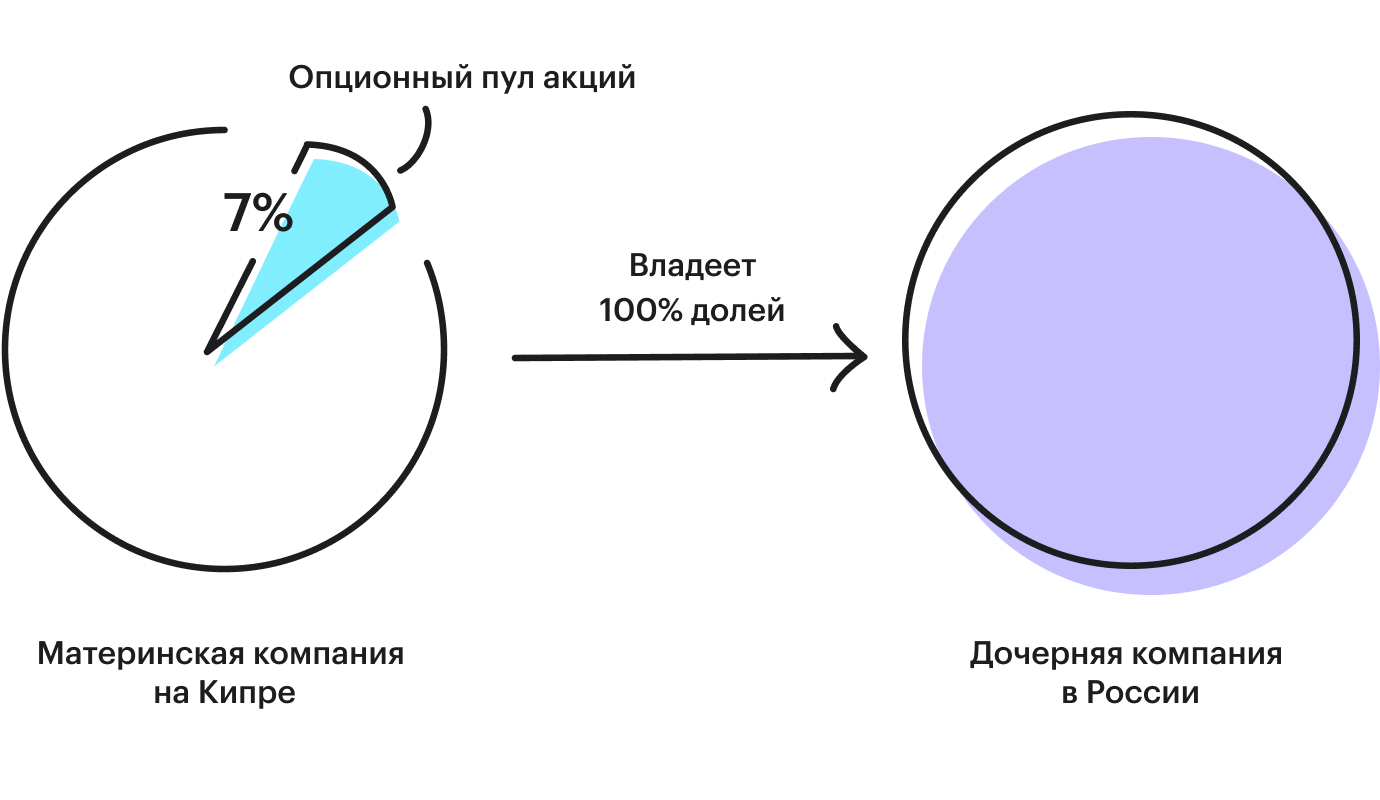

Реализовать опционную программу может быть проблематично из-за особенностей российского законодательства. Например, ООО — общество с ограниченной ответственностью — может владеть собственной долей только в исключительных случаях и не более года (ст. 22, 23 Федерального закона об ООО). Это создаст проблемы, когда вы захотите зарезервировать часть компании под сотрудников.

Поэтому мы решили пойти другим путем — выдавать опционы на акции нашей материнской компании, которая находится на Кипре и работает в зоне международного законодательства. В результате сотрудники получают долю в материнской компании, владеющей российским ООО.

Выбрали формат опциона

Мы рассматривали два варианта:

- Выдавать фантомные опционы, за которыми не стоят настоящие акции. По сути, это просто зафиксированная договоренность о финансовых бонусах в будущем.

- Распределять реальные опционы — право на получение доли в компании.

В итоге выбрали вариант с реальными опционами — более сложный в оформлении и рискованный, ведь при увольнении сотрудника часть бизнеса уходит вместе с ним. Но мы изначально решили создавать ownership mindset и остались верны этой идее.

Выделили опционный фонд

При привлечении очередного инвестиционного транша мы согласовали с инвесторами, что для целей опционной программы будут выделены 7% акций компании.

Составили документы

Нашу инвестиционную сделку сопровождала международная юридическая компания. Она помогла проработать правовые аспекты опционной программы и подготовить документы:

- Опционный план — это общий нормативный документ, где указаны все правила и условия участия в программе.

- Опционное соглашение, оно же «уведомление о предоставлении опциона на акции». Соглашение заполняется индивидуально для каждого сотрудника и содержит условия конкретной сделки:

- количество акций, которые компания выделяет лично сотруднику по фиксированной стоимости;

- стоимость пакета акций для сотрудника — мы рассчитывали ее от номинальной стоимости компании;

- срок действия — в течение какого времени нужно реализовать свое право на опцион и выкупить акции.

- Договор на получение акций — составляется, когда сотрудник реализует опцион.

Определились, кому выдавать опционы

Некоторые компании дают опционы только привилегированным категориям работников, например ключевым специалистам, руководителям и кандидатам с такой экспертизой, что за них на рынке труда идет настоящая борьба.

Мы же руководствовались двумя принципами:

- Важно, чтобы каждый сотрудник ощущал сопричастность к общему делу и понимал: это и его компания тоже.

- Хотелось, чтобы люди, которые вложили силы и проработали с нами длительное время, могли вдобавок к зарплате получить весомые деньги.

Поэтому мы решили, что будем выдавать опционы абсолютно всем сотрудникам, которые проработали не менее 2 лет на 0,7 ставки и более.

Установили размеры опционов

Чтобы распределить акции среди всех сотрудников, мы разделили их на 3 категории:

Составили план выдачи опционов

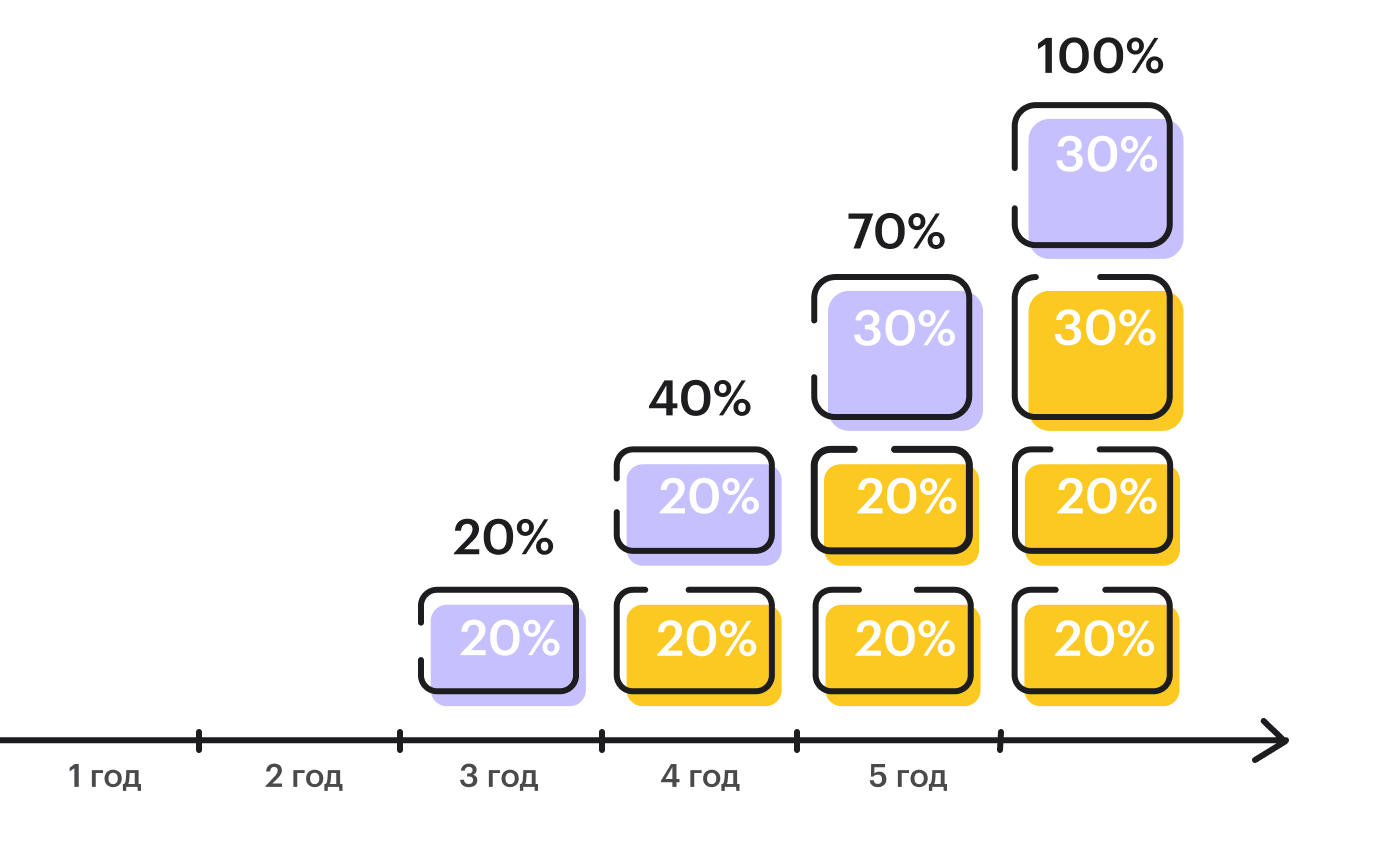

Чтобы определиться с порядком предоставления опционов, мы установили вестинг и клиф. Вестинг — это период, в течение которого человек получает все, что ему причитается по программе. Клиф — шаг внутри этого периода.

Чтобы удерживать и мотивировать сотрудников, нужно:

- Выдавать опционы частями, пропорционально периоду работы в компании.

- Передавать первую часть не сразу, а через некоторое время после трудоустройства сотрудника. Это позволяет исключить влияние ошибок найма на состав акционеров.

Например, в нашей компании вестинг длится 5 лет с момента трудоустройства — за это время сотрудник забирает весь свой опционный пул. Схема выглядит так: