Практическая работа

Тема: Оформление первичных документов по учету

рабочего времени, выработки, заработной платы, простоев

Цель: Получить практические навыки оформления первичных документов по учету

рабочего времени, выработки, заработной платы и простоев.

Литература:

1.

Экономика машиностроения: учебник для студ.

учреждений среднего профессионального образования / Гуреева М. А.-М.:

Издательский центр «Академия», 2015-240 с.

2. Экономика и управление в машиностроении. Под. ред. Н.Н. Кожевникова. – М.:

2014.

3. Экономика предприятия. Учебник под ред. О.И. Волкова. – М.: Инфра Н, 2014.

Ход работы:

- Ознакомиться с заданием

- Выполнить практическое задание

- Ответить на контрольные вопросы

- Оформить отчет

- Вывод

Задание 1

Оформить табель учета рабочего времени за март текущего

года на работников структурного подразделения цех №1:

— Иванов

А.И. – начальник цеха, отработал полный месяц

— Петров С.М. –токарь 3 разряда, с 1 по 9 марта

– больничный лист, 12.03 – отработал 9 часов

— Павлов Т.А.- токарь 3 разряда, с 16 марта –

отпуск.

— Конев С.Р. – токарь 4 разряда, отработал

полный месяц

— Паршин О.В. – слесарь 4 разряда, отработал

полный месяц, 20.03 – 10 часов.

— Никонов О.Л. – наладчик, работает на 0,5

ставки, отработал полный месяц

Рабочий день на полную ставку – 8 часов,

5-дневная неделя.

Задание 2:

Заполнить наряд №17 на производство 1000 комплектов болтов с

гайками по индив.заказу №24, бригада токарей: Петров С.М., Павлов Т.А., Конев

С.Р. Бригадир – Конев С.Р. Задание выдано 10.03., выполнено – 13.03. Расценка —

15 руб. за комплект (болт и гайка).

Задание 3:

Составить акт о вынужденном простое рабочих в цехе №2 за

15.03.

Задание

4:

Рассчитать сумму основной и дополнительной заработной платы

работников цеха №1 за март текущего года, по данным, представленным в работе 6

и дополнительно:

— Иванов А.И. – начальник цеха, оклад 15000 руб

— Петров С.М. –токарь 3 разряда, выработка -900

изд, расценка – 15 руб/ед. , среднеднев. з/пл – 480 руб, стаж – 6 лет.

— Павлов Т.А.- токарь 3 разряда, выработка – 200

изд., среднеднев. з/пл – 430 руб.

— Конев С.Р. – токарь 4 разряда, выработка –

1100 изд.

— Паршин О.В. – слесарь 4 разряда, тариф.ставка

– 56 руб/час

— Никонов О.Л. – наладчик, оклад – 12000 руб.

Премия за месяц – 15% от основной зар.платы.

Задание 5:

Произвести удержания из заработной платы и

рассчитать сумму зарплаты к выдаче. Заполнить расчетную ведомость. Удержания из

зарплаты (НДФЛ) – 13%. Налоговые вычеты: Никонов О.Л. – двое несовершеннолетних

детей, Паршин О.В. – один ребенок 10 лет, Петров С.М. – один ребенок (студент

вуза) до 23 лет.

Методические указания:

Учет отработанного рабочего времени ведется табельщиком или

бригадиром по каждому рабочему дню, централизованно или децентрализованно. В

целях организации оперативного учета различают следующие табельные системы:

жетонная, карточная с помощью контрольных часов, с использованием пропусков,

автоматизированная проходная или автоматизированная система учета рабочего

времени. Выбор конкретной табельной системы зависит от размера организации,

сложившейся традиции и других факторов. В любом случае учет должен обеспечить

надлежащий контроль за использованием рабочего времени по каждому работнику.

Первичная учетная документация по учету отработанного рабочего времени,

выработки и простоев включает в себя:

— табель учета использования рабочего времени (ф. № Т-13);

— наряд на сдельную работу;

— маршрутный лист;

— ведомость выработки;

— акт о вынужденном простое.

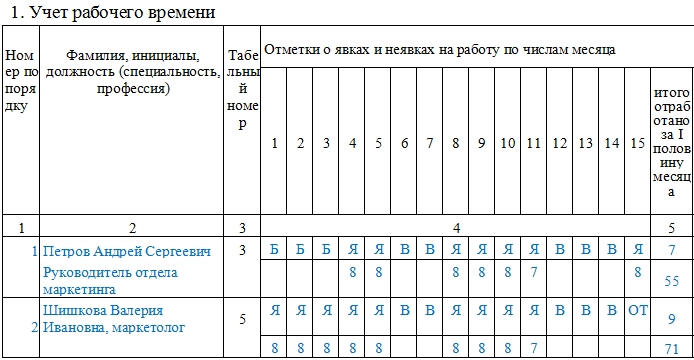

Информация об отработанном времени дается по каждому работнику в

разрезе структурных подразделений с отметкой о явках и неявках на работу по

числам месяца с промежуточными итогами за первую и вторую половину месяца.

Кроме того, приводятся общие данные за месяц в днях и часах, а также сведения о

количестве дней неявок с указанием их причин (ежегодные отпуска, отпуска по

учебе и т.п.). Отдельной графой выделены массовые неявки-забастовки,

разрешенные законом. По каждому работнику приведен также размер тарифной

ставки, оклада (в руб. и коп.). Табели ведут по месту работы руководители

подразделения или кадровые работники. В табель вносится весь списочный состав

соответствующего подразделения с указанием табельных номеров. В обоих учетных

регистрах информация об использовании рабочего времени за каждый день приведена

по двум строкам: одна — для условных обозначений, вторая — для отражения

количества часов по каждому из них. Условные обозначения приведены в виде

буквенного и цифрового кодов. Учет использования рабочего времени ведется в

табеле сплошным методом регистрации явок и неявок на работу. Ежедневно напротив

каждого работника отмечается количество отработанных часов рабочего времени. В

случае невыхода на работу проставляются соответствующие обозначения («О» —

отпуск; «П» — прогул; «Б» — больничный), объясняющие причину отсутствия

работника. В конце месяца после подведения итогов по отработанному времени

(дням, часам) табель сдается в бухгалтерию. В то же время не исключается

вариант регистрации только отклонений (неявок, опозданий и т.п.).

Способ учета выработки зависит от особенностей производства, которые

определяют и порядок документального оформления выработки.

Независимо от формы первичные документы содержат в себе, как правило,

следующие реквизиты (показатели): место работы (цех, участок, отделение); время

работы (дата); наименование и разряд работы (операции); количество и качество

работы; фамилии, инициалы, табельные номера и разряды рабочих; нормы времени и

расценки за единицу работы; сумму заработной платы работников; шифры учета

затрат, на которые относится начисленная заработная плата; количество

нормо-часов по выполненной работе.

Оформленные первичные документы по учету выработки и выполненных работ

вместе с дополнительными документами (листками на оплату простоя, на доплаты,

актами о браке и др.) передаются в бухгалтерию.

Контрольные вопросы:

1.Какие виды неявок отражаются в табеле учета

рабочего времени?

2. Каковы причины вынужденных простоев на

предприятии?

Фома отчета: Условие задач, формулы, решение

задач, вывод.

Табель учёта рабочего времени предназначен для внесения сведений о фактически отработанном сотрудниками организаций времени. Надо сказать, что бланк табельного учета не является строго обязательным – в принципе, он может быть произвольным, то есть каждое предприятие вольно применять собственный табельный бланк при возникновении такой необходимости. Однако форма разработана и рекомендована к применению Госкомстатом РФ и является предпочтительной.

ФАЙЛЫ

Скачать пустой бланк формы Т-13 .xlsСкачать образец заполнения формы Т-13 .xlsСкачать пустой бланк по форме Т-12 .docСкачать образец заполнения формы Т-12 .doc

Кто заполняет табель учета рабочего времени

Бланк заполняется либо работником отдела кадров, либо руководителем структурного подразделения, либо специально нанятым для этой функции табельщиком. На основе внесенных в него сведений, специалисты отдела бухгалтерии начисляют сотрудникам организации заработную плату и прочие выплаты. По сути дела, табель учета рабочего времени является одним из важнейших учетных документов. И если небольшие компании вполне могут без него обойтись, то крупные предприятия в обязательном порядке ведут такой табельный учет.

В зависимости от принятой на предприятии системы кадрового учета, табель может формироваться либо один на всех работников организации, либо в каждом подразделении вестись отдельно.

Табель – документ регулярный, то есть каждый месяц нужно составлять новый экземпляр, поэтому порядковый номер табеля будет равнозначен порядковому номеру того месяца, в котором он был создан. Период составления табеля охватывает все дни месяца.

Заполнять табель можно как в электронном, так и в письменном виде. Однако после внесения всей необходимой информации его все равно придется распечатать для подписей ответственных лиц.

Форма Т-13. Особенности формы

Начнём с формы Т-13, которая используется для ведения табеля учёта рабочего времени сейчас куда чаще.

Унифицированная форма Т-13 или электронный табель учета рабочего времени хорошо знакома работникам отдела кадров. Это не единственный, но, определенно, самый стандартный способ учитывать проработанные часы. Если вы ведете учет вручную, следует использовать форму Т-12.

Табель учета рабочего времени — привычный инструмент для отслеживания посещаемости сотрудников. Форма Т-13 позволяет фиксировать в деталях причины неявки на работу, включая отпуски студентов на время сессии, повышение квалификации и несколько типов отпуска по нетрудоспособности. Срок, за который заполняется документ, может быть менее 31 дня.

Заполненная Т-13 является основанием для начисления зарплаты.

Формат заполнения табеля рабочего времени в Т-13

В отличие от произвольных таблиц схожего содержания, Т-13 содержит данные о предприятии, включая форму собственности и ОКПО. Номер документа проставляется в соответствии с внутренними требованиями к ведению табелей.

В верхней части также указано название отдела. Нужно помнить, что руководителю этого отдела (даже если заполнять табель — не входит в его или ее обязанности) следует расписаться на заполненной форме.

Порядок сотрудников определяется решением ответственного лица. Чаще всего встречается сортировка по алфавиту, как в нашем примере, но возможен вариант расстановки по табельному номеру (графа 3).

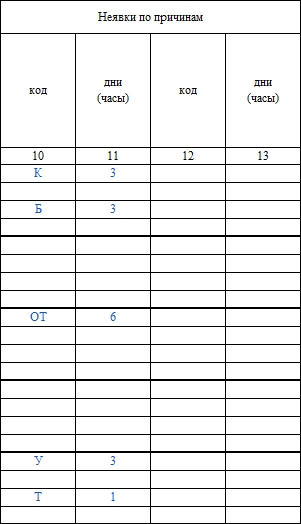

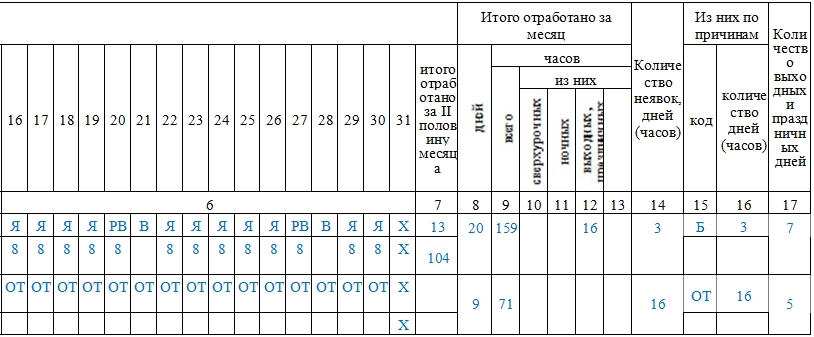

В графе 4 ставим отметки по дням:

Я — (явка) рабочий день,

В — выходной,

ОТ — отпуск,

РП — явка в выходной день (отработка),

К — командировка,

ПК — повышение квалификации,

У — учебный отпуск с вызовом из образовательного учреждения,

Б — больничный с больничным листом,

Т — неоплачиваемый больничный без больничного листа.

Под отметкой Я ставим количество отработанных в этот день часов. В графе 5 суммируем количество Я в строке и количество часов. Получаем 4 значения для 2 половин месяца. В графе 6 суммируем значения и получаем итоговую цифру по работе за месяц.

Количество часов для В, ОТ, К, Б и других случаев в четвертой графе не указывается. Для этого существуют столбцы 10-13.

Учет больничных, отпусков или неявки по другим причинам

Коды обозначений могут быть другими (например, числовыми). Законодательно конкретный формат заполнения не предписан.

Обозначение Х показывает, что мы не учитываем этот день: для удобства месяц разбит на две строки с неравными значениями. Для месяцев, в которых 30 дней (к примеру, ноябрь, колонка будет выглядеть так (для удобства “несуществующее” 31-е число выделено красным):

Т-13 для ноября

По аналогии заполняется Т-13 для посещений в феврале.

В графах 7-9 указывается код оплаты, количество дней и тип начислений. В нашем примере используются коды:

- 2000 — обычный рабочий день,

- 2300 — больничный (пособие по нетрудоспособности),

- 2012 — отпуск.

Альтернативное решение

Некоторые предприятия утверждают слегка упрощенный вариант табеля без детализации причины пропусков. В графе 4 указываются только 2 кода:

- Я — рабочий день,

- Н — неотработанный день.

Этот способ может быть неудобен тем, что не фиксирует больничные.

Частные случаи

- Как заполнять Т-13 для сотрудников, участвующих в конференциях и других учебных мероприятиях?

- Может ли код Я иметь значение более 8 часов?

- В чем различие табелей Т-12 и Т-13?

Зависит от позиции предприятия. Эти дни могут быть засчитаны как рабочие (Я), а могут — как повышение квалификации (ПК). Ставка оплаты также может различаться.

Да. Может, если есть специальное распоряжение о продленном рабочем дне. Сверхурочные часы можно помечать обозначением С.

Первый — форма для ведения посещаемости, заполняемая вручную. Вторая — электронным способом. Многие бухгалтерии сегодня перешли на Т-13, поскольку ее можно автоматически собрать с помощью специальной программы.

Форма Т-12

В первую очередь, как и в любом другом документе кадрового учета, в табель сначала нужно внести реквизиты организации: ее полное наименование с указанием кода ОКПО (нужно взять из регистрирующих документов), организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также структурного подразделения (отдела), по которому ведется данный табель (если это необходимо).

Затем нужно вписать в соответствующую графу номер документа по внутреннему документообороту, а также указать отчетный период, который учитывает данный табель.

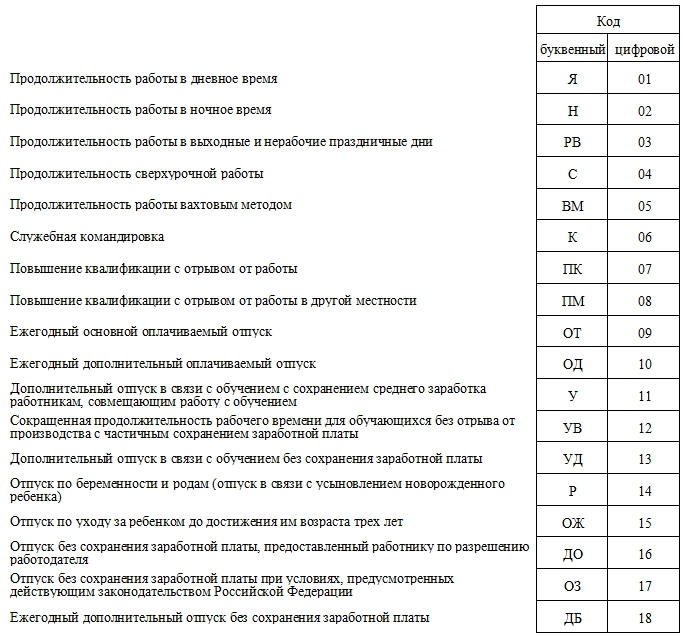

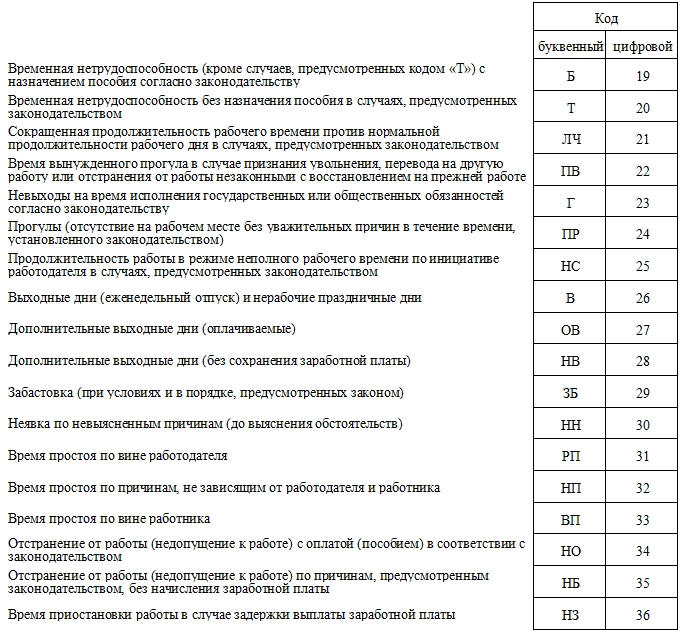

Цифровые и буквенные коды в табеле учёта рабочего времени

Эта часть табеля включает в себя используемые для заполнения необходимых сведений по работникам буквенные и числовые шифры, а также их расшифровку. Их необходимо вписывать в основной части табеля для того, чтобы коротко и понятно отражать количество фактически проведенного тем или иным сотрудников времени на рабочем месте, а также причины его неявки на работу. В случае, если у специалистов кадрового отдела появляется потребность внесения каких-то дополнительных кодов в данную форму табеля, их можно разработать самостоятельно и вписать в данную таблицу.

Учёт рабочего времени в Т-12

Этот раздел в табеле является основным – именно в нем и ведется учет рабочего времени. Для начала необходимо вписать в первый столбик этого раздела порядковый номер сотрудника, затем, во второй — его ФИО (желательно имя и отчество полностью, чтобы не возникало путаницы и ошибок). В третью графу нужно вставить табельный номер работника, присвоенный ему при трудоустройстве (он индивидуален и никогда не повторяется).

Для каждого сотрудника в табеле отведено две строки – в них вписываются зашифрованные сведения о присутствии или отсутствии на рабочем месте в каждый календарный день месяца. Кроме этого, тут же необходимо указывать причину неявки на рабочее место, если таковая была установлена.

В верхней строке напротив ФИО сотрудника указывается причина, а в нижней – количество реально отработанных часов, причем, если сотрудник на рабочем месте не появлялся, нижнюю ячейку можно оставлять пустой.

Следующий этап – подсчитывание общего количества реально отработанных часов и дней за двухнедельные периоды, а в конце таблицы – результат подсчетов за месяц.

При этом следует внимательно отслеживать, чтобы полное количество календарных дней в месяце совпадало с указанной по каждому работнику суммой рабочих, выходных и праздничных дней.

Следует сказать, что иногда ответственные за заполнение табеля лица, вносят в него только те сведения, которые касаются дней, когда сотрудник отсутствовал на рабочем месте. Однако, такой вариант может повлечь кадровые и бухгалтерские ошибки, поэтому пользоваться им не целесообразно.

Дата и подписи ответственных лиц

После того, как табель учета рабочего времени заполнен, сотрудник, ответственный за него, должен указать свою должность, а также проставить в соответствующих ячейках подпись с обязательно расшифровкой. Утвердить табель должен и руководитель структурного подразделения или директор предприятия – тоже с указанием должности и подписью с расшифровкой. Последнее, что нужно поставить – это дату заполнения табеля.

Модуль ПМ.02 Организация деятельности коллектива исполнителей

МДК.02.01. Управление коллективом исполнителей

Урок 66

Тема: ПЗ № 22 Составление табеля учета использования рабочего времени.

Цель занятия: Отработать методику учета затрат труда и рабочего времени производственных рабочих автотранспортных предприятий.

Краткие теоретические сведения по теме:

Табель учета рабочего времени и расчета оплаты труда (форма N Т-12) и табель учета рабочего времени (форма N Т-13) применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. При раздельном ведении учета рабочего времени и расчета с персоналом по оплате труда допускается применение раздела I. «Учет рабочего времени» табеля по форме N Т-12 в качестве самостоятельного документа без заполнения раздела 2. «Расчет с персоналом по оплате труда». Форма N Т-13 применяется для учета рабочего времени.

Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством и пр.).

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено:

в форме N Т-12 (графы 4, 6) — две строки;

в форме N Т-13 (графа 4) — четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

В формах N Т-12 и N Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя — для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату.

При заполнении граф 5 и 7 табеля по форме N Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках — количество часов, отработанных каждым работником за учетный период.

Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

Форма N Т-13 «Табель учета рабочего времени» применяется при автоматизированной обработке учетных данных. При составлении табеля по форме N Т-13:

— при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты «код вида оплаты», «корреспондирующий счет» над таблицей с графами с 7-9 и графа 9 без заполнения граф 7 и 8.

— при записи учетных данных для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов заполняются графы 7-9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре.

Бланки табеля по форме N Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. К таким реквизитам относятся: структурное подразделение, фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. — то есть данные, содержащиеся в справочниках условно-постоянной информации организации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных.

Условные обозначения отработанного и неотработанного времени, представленные на титульном листе формы N Т-12, применяются и при заполнении табеля по форме N Т-13.

Практические задания по теме

Задание № 1

Изучите структуру и основные разделы табеля учета рабочего времени и расчета оплаты труда (форма N Т-12) и табеля учета рабочего времени (форма N Т-13).

Задание № 2

Изучите указания по заполнению табеля учета рабочего времени и расчета оплаты труда (форма N Т-12) и табеля учета рабочего времени (форма N Т-13), приведенные в кратких теоретических сведениях.

Задание № 3

Заполните табель (форма N Т-12) на 2-х работников выбранной Вами должности отработавших полный месяц.

Задание № 4

Заполните табель (форма N Т-12) на работника выбранной Вами должности отработавшего не полный месяц и убывшим в очередной ежегодный оплачиваемый отпуск.

Задание № 5

Заполните табель (форма N Т-12) на работника выбранной Вами должности отработавшего не полный месяц и убывшим в командировку.

Задание № 6

Заполните табель (форма N Т-12) на работника выбранной Вами должности отработавшего полный месяц посменно (день-ночь).

Задание № 7

Выполните задания № 3 — № 6 заполнив табель формы N Т-13.

Задание № 8

Дайте ответы и пояснения на следующие вопросы:

1. Как организуется учет отработанного рабочего времени?

2. Какая существует первичная документация по учету выработки?

3. Каковы основные задачи бухгалтерского учета труда и заработной платы?

4. Как должна оплачиваться работа в сверхурочное время?

5. Как организуется учет оплаты труда за непроработанное время, подлежащее оплате в соответствии с действующим законодательством?

Справедливая система оплаты труда строится на основе точного учета рабочего времени. Важно не только подсчитать, сколько часов сотрудник посвятил профессиональной деятельности, но и зафиксировать в документах. Документальное оформление учета рабочего времени служит основой для начисления заработной платы, а в случае возникновения споров именно верное оформление документов поможет компании защитить свои позиции перед трудовой инспекцией или в суде.

Требования к документам, например, табелю учета рабочего времени и методике заполнения, закреплены в законодательстве. На практике бумажные формы документов уже почти не заполняются, а кадровый документооборот ведется в специальных программах.

Основные особенности в учете рабочего времени описаны здесь.

Нормативно-правовая база

Разнообразные аспекты организации документального оформления учета рабочего времени определяются нормами Трудового кодекса Российской Федерации. Согласно закону, вести учет рабочего времени персонала – обязанность работодателя. Кодекс предусматривает две формы учета:

- нормальный, дневной или недельный, когда продолжительность рабочего времени в течение недели не должна превышать 40 часов, а для отдельных категорий работников может устанавливаться сокращенный режим, например, для подростков – 24 часа в неделю, на предприятиях с вредными условиями труда – 26 часов;

- суммированный, когда основой для повременного учета служит месячный лимит рабочих часов; применяется при посменной работе.

Формы и порядок заполнения документов, а также частные вопросы регулируются нормативными актами Министерства труда и социальной защиты. За соблюдением установленного порядка следит Федеральная служба по труду и занятости. В случаях грубого нарушения требований документального оформления учета использованного рабочего времени надзорную функцию выполняет прокуратура, которая вправе вынести предписание в адрес работодателя. Вопросы, которые не нашли отражения в нормативных документах, могут решаться в судебном порядке.

Организация труда и заработной платы

Заработная плата служит основным средством мотивации работников, стимулом работать более эффективно и качественно. В основе многих систем мотиваций лежит механизм повышенной оплаты сверхурочно отработанного времени.

В терминах закона заработная плата – это совокупность вознаграждений, которые получает сотрудник за выполнение трудовых функций. Согласно законодательству, зарплата должна выплачиваться в денежных формах. Для этого предприятию требуется создать зарплатный фонд. Это общая сумму, которая распределяется между сотрудниками в зависимости от количественных показателей труда. Натуральная оплата труда, принятая в период перестройки экономики, сегодня практически исключена из трудовых отношений.

Начисление заработной платы невозможно производить без учета личного состава. Трудовое законодательство предусматривает целую систему документов по учету персонала. Кадровый учет начинается с подписания контракта и оформления приказа о приеме на работу. В контракте учитываются такие значимые параметры, как срочность или бессрочность контракта, права и обязанности работника и нанимателя, режим рабочего времени (нормированный или ненормированный), продолжительность отпуска. На основе контракта (трудового договора) руководитель организации или обособленного подразделения издает приказ. В приказе указывается должность, режим рабочего времени (полный или сокращенный рабочий день), другие значимые параметры.

После официального оформления и подписания контракта на сотрудника заводят личную карточку, где указывается табельный номер работника. В дальнейшем личный номер будет ставиться во всех документах, имеющих отношение к работнику.

Табельная система является одним из основных механизмов учета рабочего времени. Отработанное время отражается в документе утвержденной формы N Т-12 «Табель учета использования рабочего времени и расчета заработной платы».

Табельный учет предполагает отражение всех фактов соблюдения и нарушения трудового распорядка, в том числе опозданий и задержек на рабочем месте. На практике в табеле учета рабочего времени чаще всего указываются только полностью отработанные дни и периоды на бюллетене. Это связано с тем, что система оплаты труда, установленная Трудовым кодексом, не дает возможности учитывать опоздания как основание для неначисления или снижения заработной платы.

Работодателям рекомендует вести учет рабочего времени с внедрением системы электронных пропусков, которые фиксируют фактический период нахождения сотрудника на работе. Это позволяет использовать повременную схему оплаты труда. Однако на практике все расчеты ведутся на основе предположения о полностью отработанном рабочем дне или смене.

Табель ведет уполномоченный сотрудник кадровой службы или бухгалтерии. Данные в табель заносятся на основании информации из документов, к которой относятся больничные листы, приказы об убытии в командировки, о предоставление отпуска, о выполнении государственных и общественных обязанностей, например, исполнении обязанностей присяжного заседателя. Если табель учета рабочего времени ведут в электронной форме, в конце месяца его необходимо распечатать и заверить подписью руководителя. Отсутствие документов в бумажном виде – достаточное основание для замечания при проверке.

Периоды, когда работник не исполняет обязанности, также требуют грамотного документального оформления. Например, на время болезни необходимо оформить листок учета нетрудоспособности в установленном порядке. Если предприятие, цех или отдельна линия простаивают, правоотношения оформляются приказом о простое, и зарплата начисляется в меньшем размере.

Законное применение к сотруднику мер дисциплинарной ответственности за прогулы или опоздания требует оформление отдельных документов, в частности актов комиссии, подтверждающей отсутствие на рабочем месте. Важно: российское законодательство не дает возможности использовать данные документы как основание для перерасчета заработной платы в сторону уменьшения, допустимо снижать только премиальную часть.

Понятие рабочего времени

Рабочее время – это период, который определяется как отрезок между начальным и конечным моментами, установленными трудовым распорядком. Работник обязан выполнять рабочие функции в течение рабочего времени с перерывом на обед. Законодательство не позволяет сокращать период рабочего времени, установленный договором и правилами внутреннего распорядка, на любые промежутки, когда работник отсутствует на рабочем месте, например, перекуры, посещение врача, присутствие на собраниях трудового коллектива.

У работодателя нет законных оснований, чтобы отражать подобные перерывы в табеле учета рабочего времени и на этом основании уменьшать оплату труда. Законодательство устанавливает стабильную 40-часовую рабочую неделю, которую нельзя произвольно сокращать. Исключения допустимы, если в компания применяет суммированный учет рабочего времени, или в случае, когда нормальная продолжительность увеличивается (не более чем до 40 часов в неделю) с выплатой работнику денежной компенсации, устанавливаемой отдельным приказом руководства. Порядок изменения продолжительности рабочего времени закрепляется отраслевыми соглашениями и коллективными договорами. Письменное согласие работника – обязательно условие.

Суммированный учет рабочего времени

Если работник систематически перерабатывает или трудовой ритм нельзя четко распределить на рабочую неделю или на количество смен, Трудовой кодекс разрешает вводить суммированный режим учета рабочего времени.

Важно учитывать не только количество отработанных часов, но и количество выполненных задач. С функцией контроля за продуктивностью сотрудников справится «КИБ СёрчИнформ». DLP-система отслеживает, что и как долго сотрудник делал за рабочим компьютером или ноутбуком.

Эта система применяется, например, для врачей, которым устанавливается 36-часовая рабочая неделя в связи с тяжелыми или вредными условиями труда. Если норма часов будет отработана за две смены, привлекать к работе в дальнейшем сотрудников будет невозможно. Для учета переработок необходимо устанавливать определенный период, в течение которого в табеле работника отмечается фактическое время, проведенное на дежурстве. Как правило, в качестве периода расчета используется месяц. Стандартным периодом для учета является неделя, за которую допускается отработать максимум 40 часов. Для специалистов, которые работают в условиях повышенной сложности и тяжелых условий труда, устанавливается сокращенная рабочая неделя.

Применение суммирования рабочего времени позволяет устанавливать для отдельных сотрудников «льготные» режимы учета. Период учета желательно согласовать с трудовым коллективом. Если существует практика заключения коллективных договоров, то выбранный период учета должен быть указан в договоре с учетом мнения представительного органа трудового коллектива. Введение суммарного учета практикуется редко, поскольку немного предприятий работают в ритме, который предполагает регулярные переработки сверх установленного для смены времени.

Существует несколько правил, определяющих возможность использования механизма суммированного учета в компаниях и организациях, которые в целях соблюдения законодательства сочли это необходимым:

- Суммированный учет рабочего времени может вводиться для коллектива и отдельных сотрудников при условии, что доказана целесообразность введения.

- Вводить суммированный учет рабочего времени допускается только в том случае, если режим работы сотрудников не предполагает стабильного соблюдения недельного количества отработанных часов.

- Условие об использовании суммированного учета обязательно должно быть отражено в трудовом договоре или дополнительном соглашении.

- Работников необходимо под подпись знакомить с приказами руководства компании о применении суммированного учета рабочего времени.

- В течение смены или недельного периода учета рабочего времени переработки в совокупности не должны превышать 4 часов; годовая норма переработок не должна превышать 120 часов общего времени, проведенного на работе сверх положенного по Трудовому кодексу.

Введение суммированного учета использования рабочего времени обязывает работодателя оплачивать переработки. Отказ платить сверхурочные противоречит действующему законодательству. Притом важно оформлять согласие с сотрудника и документировать каждый час переработки. Иначе, если переработки будут зафиксированы другими способами, это может быть расценено как нарушение статьи 99 Трудового кодекса.

Документальное оформление суммированного учета рабочего времени

Для документирования фактически отработанных часов в режиме суммированного учета использованного рабочего времени необходимо применять график учета, формы которого есть в бухгалтерских и кадровых программах. При составлении графика сотрудники кадровых служб должны учитывать два важных обстоятельства:

- вне зависимости от продолжительности смены для сотрудника должен быть предусмотрен обеденный перерыв, продолжительность которого может варьироваться в промежутке от получаса до двух часов;

- превышение количества часов за учетный период возможно только в случае оформления переработки как работы за пределами нормального рабочего времени, с условием письменного согласия работника и издания соответствующего приказа работодателя.

Сверхурочная работа и требования к ее документированию

Согласно статье 99 Трудового кодекса, сверхурочной считается работа за пределами нормальной продолжительности рабочего дня. Сверхурочная работа при суммированном учете рабочего времени определяется как работа сверх установленного количества рабочих часов за учетный период.

Закон разрешает сверхурочную работу в несколько ситуация:

- если существует угроза порчи имущества, причинение ущерба жизни или здоровью людей;

- если необходимо восстановить механизмы, нерабочее состояние которых приведет к простоям значительных групп работников;

- если требуется продолжить работу при неявке сменщика в случаях, когда рабочий процесс не может прерываться и работодатель должен принять незамедлительные меры по замене работника.

Обязательным требованием при привлечении работника к сверхурочным работам является оформление его письменного согласия. Без оформления письменного согласия разрешается привлечение к сверхурочной работе только для устранения последствий катастроф.

Сверхурочная работа должна быть отражена в табелях учета рабочего времени. При системе оплаты труда, когда часы, отработанные за пределами рабочего времени, учитываются в мотивационной части, время необходимо фиксировать в табелях.

Оформление простоев

Простой, как достаточно частое явление в кризисные периоды, требует особенно тщательного документального оформления. Это позволяет избежать конфликтов, связанных с отказом работодателя оплачивать время простоя, которое оплачивается в размере минимум 2/3 установленной заработной платы или тарифной ставки. Проблема в том, что действующее трудовое законодательство не содержит обязательных требований к оформлению простоев, что приводит к частым ошибкам при составлении документов.

Перечень причин простоя строго ограничен и включает переоборудование цеха, установку оборудования, катастрофы и ряд других. Однако отсутствие заказов, например, не может служить основанием для объявления простоя. В любом случае причины должны быть оформлены приказами руководства компании и другими документами, позволяющими установить обоснованность простоя. В документах необходимо указать причины и период простоя, а также должности и фамилии сотрудников, в отношении которых объявлен простой. Только тогда работодатель получает законное право оплачивать вынужденно нерабочий период по пониженной ставке.

Программные решения для учета рабочего времени

Иногда табельного учета рабочего времени недостаточно. Например, при проектной деятельности важно, сколько конкретно времени сотрудник посвящает работе над определенными проектами. Некоторые системы мотивации построены на раздельном учете. В подобных ситуациях предприятия устанавливают программные продукты с возможностью учитывать временные отрезки по различным параметрам и генерировать необходимые отчеты.

Модули, предназначенные для ведения табеля учета рабочего времени, встроены в основные бухгалтерские программы. Существуют отдельные платные и условно бесплатные программные решения, в том числе набирающие популярность облачные сервисы. Преимуществом программы или сервиса будет предустановленный стандартный набор документации, необходимый для учета рабочего времени.

Для подсчета рабочих часов подойдет любая из нескольких десятков простых приложений, которые регистрируют время, проведенное за компьютером. Определять время, затраченное на конкретные проекты, на достижение конкретного результата, способны более сложные системы, например, CRM-системы или системы контроля персонала.

Учет рабочего времени является гибким механизмом мотивации работника, и использование современных программных продуктов делает инструмент более удобным и эффективным.

ПОПРОБУЙТЕ «СЁРЧИНФОРМ КИБ»!

Полнофункциональное ПО без ограничений по пользователям и функциональности.

Скачать

-

Т-12.xls

107 Кб

, 9764 загрузки

-

Платежно-расчетная ведомость.xls

53 Кб

, 12428 загрузок

-

Т-51.xls

55 Кб

, 11254 загрузки

-

Т-53.xls

42 Кб

, 6416 загрузок

-

Журнал регистрации.xls

38 Кб

, 6931 загрузка

-

Лицевой счет сотрудника.xls

59 Кб

, 11266 загрузок

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

✔︎ Знать все изменения в налогах и бухучете.

✔︎ Использовать все новые шесть ФСБУ.

✔︎ Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

Документы по зарплате требуются для документального подтверждения соответствующих расходов, поэтому оформляются они с особой тщательностью. Какие документы обязательно оформлять при расчете заработной платы? Можно ли использовать электронные документы при расчете с сотрудниками и какие именно? Ответим на эти вопросы в статье.

Нормативная база по первичным документам

Для отражения любой хозяйственной операции в бухгалтерском учете необходимо иметь верно оформленный первичный документ, о чем говорит п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее читаем в п. 4 ст. 9 указанного закона, что формы первичных документов должны быть разработаны и утверждены организацией. Таким образом, использование унифицированных форм первичных документов является необязательным, за исключением некоторых случаев. Обязательным условием является лишь наличие определенных реквизитов в документе. С другой стороны, и запрета на использование унифицированных форм документов нет, поэтому руководитель организации должен самостоятельно определить, какими формами первичных документов надо пользоваться:

- унифицированными формами;

- самостоятельно разработанными формами с наличием обязательных реквизитов;

- комбинацией первых двух вариантов.

Принятое решение необходимо закрепить в учетной политике и приложить к ней формы первичных документов, используемых организацией.

Правила составления первичных документов

Рассмотрим далее первичные документы по заработной плате, которые необходимо использовать при учете расчетов с сотрудниками. В статье будут приведены унифицированные формы. Их можно переработать в соответствии с нуждами бухгалтерии предприятия, оставив в любом случае обязательные реквизиты, перечисленные в п. 2 ст. 9 закона 402-ФЗ:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной деятельности;

- величину натурального или денежного измерения факта хозяйственной деятельности с указанием единиц измерения;

- наименование должности лица, совершившего операцию и ответственного за ее оформление.

Первичные документы по заработной плате могут быть составлены как на бумажных носителях, так и в электронном виде. Во втором случае они должны быть подписаны электронной цифровой подписью.

Табель учета рабочего времени и расчета оплаты труда

Зарплата начисляется работнику исходя из количества отработанного им времени. Для его учета применяют форму № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форму № Т-13 «Табель учета рабочего времени».

В форму Т-12 вносятся данные о фактически отработанном и неотработанном времени на основании больничных, справок, заявлений, приказов.

На титульном листе указывается наименование организации, дата составления и номер документа, отчетный период и коды для обозначения отработанного и неотработанного времени в таблице учета.

Раздел 1 «Учет рабочего времени» состоит из 17 столбцов и предназначен для отражения информации о явках и неявках на работу за один календарный месяц. Заполняется по каждому работнику: его Ф. И. О., табельный номер, далее по числам месяца в столбцах 4 и 6 в верхней строке указывается код, обозначающий явку на работу или причину неявки, в нижней строке — количество отработанных часов в этот день, сверхурочные часы отмечаются через дробь. Столбцы 5 и 7 предназначены для отражения суммы дней посещений и фактически отработанных часов за каждые полмесяца. В графах отсутствующих чисел месяца проставляют знак «Х».

По правилам можно заполнять клетки как всех дней месяца, так и только дней, отличных от обычного рабочего дня (отпуск, больничный), оставляя клетки обычного рабочего дня пустыми.

Раздел 2 «Расчет с персоналом по оплате труда» состоит из двух страниц. Третья страница табеля предназначена для отражения каждого вида выплат за месяц по каждому работнику.

Четвертая страница табеля обобщает информацию о явках на работу по организации в целом на каждый день месяца. Скачайте пример заполнения формы Т-12.

Форма Т-13 представляет собой только титульный лист и раздел 1 по учету рабочего времени формы Т-12. Тогда предполагается, что бухгалтер ведет учет зарплаты в других регистрах.

Платежно-расчетная ведомость

Следующий блок первичных документов по учету заработной платы:

- расчетно-платежная ведомость (форма Т-49);

- расчетная ведомость (форма Т-51);

- платежная ведомость (форма Т-53).

ВАЖНО! Отражать суммы начисленной зарплаты необходимо только в унифицированных формах.

Как видно из названий, форма Т-49 является объединением форм Т-51 и Т-53, поэтому бухгалтер составляет или одну расчетно-платежную ведомость, или расчетную ведомость и платежную ведомость.

Расчетно-платежная ведомость применяется для расчета и выплаты заработной платы наличными из кассы предприятия. Она содержит номер и дату составления, подписи руководителя и главного бухгалтера, общую сумму выплаты всем работникам, а также начальную и конечную даты выдачи заработной платы из кассы — этот срок равен пяти рабочим дням.

Ведомость содержит сведения о табельном номере, должности, тарифной ставке и отработанных часах каждого работника. Бухгалтер вносит в нее все начисленные суммы по всем видам оплат, а также все удержания за тот период, за которой выплачиваются денежные средства работнику. Это может быть либо аванс, либо заработная плата, либо отпускные и так далее.

В конец ведомости вносят сведения о выплаченной и депонированной (если такая есть) сумме, подпись ответственного лица и номер расходного кассового ордера, по которому была произведена выплата.

Крайняя правая колонка заполняется работниками организации, где они ставят свою подпись в подтверждение получения денежных средств из кассы. Неполученные в пятидневный срок суммы депонируются.

Образец платежно-расчетной ведомости.

Платежная и расчетная ведомости

Если работники получают заработную плату на банковские карты, то составляется лишь расчетная ведомость по форме Т-51. Какие еще необходимы документы в этом случае, рассмотрим ниже.

Если бухгалтер ведет расчет заработной платы в ином регистре, можно составлять лишь платежную ведомость.

В расчетной ведомости по форме Т-51 отражены только расчеты по каждому сотруднику. Здесь вы найдете пример заполнения.

В начале платежной ведомости нужно указать дату поступления денежных средств в кассу для выдачи их работникам и дату окончания выдачи.

В платежной ведомости по форме Т-53 отражены суммы выплат каждому работнику, их расписка в получении указанной суммы, а также в конце ведомости — общая выплаченная и депонированная сумма, а также номер расходного кассового ордера на выплату заработной платы, образец по ссылке.

Если бухгалтер использует в своей работе ведомость по форме Т-53, ему необходимо составлять реестр выписанных ведомостей по форме Т-53а, куда вписывается порядковый номер платежной ведомости и выплаченная по ней сумма. Реестр составляется на один календарный год. Здесь пример заполнения ведомости.

Лицевые счета работников

На каждого работника организации бухгалтеру необходимо вести лицевой счет по форме Т-54, в котором отражены личные данные сотрудника: Ф. И. О., ИНН, СНИЛС, семейное положение. Также там содержатся данные о работе на данном предприятии: дата поступления, переводы, увольнения, изменения в оплате труда, отпуска и так далее.

Ежемесячно бухгалтер вносит в лицевой счет данные о количестве отработанного сотрудником времени, о начисленных ему суммах по всем видам выплат, обо всех удержаниях из заработной платы, данные о больничных листах.

В последних столбцах содержатся сведения о конечной сумме к выплате за каждый месяц, а также о задолженности перед работодателем или наоборот, перед работником.

Образец лицевого счета сотрудника.

Расчетные листки

Законодательство обязывает работодателя вместе с заработной платой выдавать сотрудникам расчетные листки, где четко прописать, из чего складывается полученная работником на руки сумма. Зарплату получают не реже чем два раза в месяц, однако выдавать расчетный листок разумнее один раз, при выплате заработной платы за месяц, а не при выплате заработной платы за первую половину текущего месяца, так как во втором случае расчет, указанный в листке, может быть неполным и не отражать достоверно происхождение выплаченной суммы.

Расчетный листок не имеет регламентированной формы, поэтому организация должна самостоятельно разработать ее, основываясь, например, на формах Т-12 или Т-51. Или создать полностью свою форму, которую следует закрепить в учетной политике. В расчетном листке обязательно должны быть указаны все части заработной платы: оклад, премия, надбавки, бонусы, выплаты по больничным листам и так далее. Необходимо указать все удержания: НДФЛ, алименты, штрафы и прочее. В итоге должна получиться сумма к выплате, которую работник и получает на руки вместе с расчетным листком.

Расчетный листок по согласованию с сотрудником может быть выдан как в бумажном виде, так и в электронном, путем пересылки на электронную почту работника.

Зарплатный проект

На данный момент наиболее распространенным способом получения заработной платы является зачисление ее на банковскую карту сотрудника. Это может происходить как единично, так и на постоянной основе и по всем сотрудникам одновременно. Существует два варианта получения денег на карту: перевод каждому работнику отдельно или оформление зарплатного проекта в кредитной организации.

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

Прочие первичные документы

Помимо перечисленных основных первичных документов к таковым можно отнести следующие документы, которые составляются для отражения фактов хозяйственной деятельности, имеющих непосредственное отношение к расчету заработной платы:

- трудовой договор с работником, где в обязательном порядке должны быть прописаны система и размер оплаты труда;

- приказы о переводе на другую должность или об изменении оклада;

- заявления и приказы на все виды отпусков, так как время нахождения в отпуске влияет на расчет заработной платы;

- приказы на выплату премий и бонусов;

- листки нетрудоспособности;

- заявления и приказы на командировки;

- заявления и приказы о приеме на работу и об увольнении, также о выплате компенсаций различного рода при увольнении;

- прочие документы, имеющие непосредственное отношение к расчету или влияющие на размер заработной платы каждого работника организации.

***

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП. Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета.

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РАБОЧЕГО ВРЕМЕНИ И РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

Табель учета рабочего времени и расчета оплаты труда (Унифицированная форма N Т-12) (ОКУД 0301007) >>>

Табель учета рабочего времени (Унифицированная форма N Т-13) (ОКУД 0301008) >>>

Расчетно-платежная ведомость (Унифицированная форма N Т-49) (ОКУД 0301009) >>>

Расчетная ведомость (Унифицированная форма N Т-51) (ОКУД 0301010) >>>

Платежная ведомость (Унифицированная форма N Т-53) (ОКУД 0301011) >>>

Журнал регистрации платежных ведомостей (Унифицированная форма N Т-53а) (ОКУД 0301050) >>>

Лицевой счет (Унифицированная форма N Т-54) (ОКУД 0301012) >>>

Лицевой счет (свт) (Унифицированная форма N Т-54а) (ОКУД 0301013) >>>

Записка-расчет о предоставлении отпуска работнику (Унифицированная форма N Т-60) (ОКУД 0301051) >>>

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61) (ОКУД 0301052) >>>

Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (Унифицированная форма N Т-73) (ОКУД 0301053) >>>

Справка о среднем заработке за последние три месяца по последнему месту работы (службы) >>>

—————————————-

От выбранного режима работы на предприятии, от способа фиксации фактически отработанного времени напрямую зависят зарплатные начисления и прочие выплаты сотрудникам. Об основных правилах и сложных нюансах учета рабочего времени подробно расскажет наш постоянный автор Эмма Форштретер.

Нормативно-правовое обоснование

В процессе изучения правил учета рабочего времени мы неоднократно обратимся к следующим нормативно-правовым актам:

— Трудовому кодексу РФ (далее — ТК РФ);

— Федеральному закону от 6.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ);

— Постановлению Госкомстата РФ № 1 от 1.01.2004 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление Госкомстата № 1).

С 1 января 2013 года необязательно использовать унифицированные формы. Табель учета рабочего времени, графики сменности, кадровые приказы и иные документы организации вправе разрабатывать самостоятельно. Но опыт показывает, что чаще всего применяются предложенные Госкомстатом формы.

Режим работы

Понятие режима рабочего времени включает в себя порядок распределения нормы рабочего времени сотрудника в конкретной организации в течение определенного периода (сутки, неделя, месяц). И здесь можно выделить несколько вариантов:

- ненормированный рабочий день;

- режим гибкого рабочего времени;

- сменная работа;

- разделение рабочего дня на части и др.

Общие для предприятия положения указывают в коллективном договоре или в Правилах внутреннего трудового распорядка, режим конкретного сотрудника — в его трудовом договоре.

В документе, который регламентирует режим работы сотрудника, должно быть прописано несколько важных моментов. Во-первых, продолжительность рабочей недели. Это может быть стандартная 5-дневная рабочая неделя, плавающие выходные, работа 2 через 2 и пр.

Как бы ни была организована трудовая неделя, вы должны обеспечить сотрудникам обязательные дни отдыха — не менее 42 часов подряд (ст. 110 ТК РФ). Исключение — вахтовый метод: допускается только 1 выходной в неделю.

Второй важный вопрос — продолжительность ежедневной работы (смены). В большинстве случаев это 8-часовой рабочий день, но существуют и другие варианты, например, сокращенный день для определенных категорий сотрудников (несовершеннолетние, инвалиды, сотрудники на вредных и опасных производствах и пр.).

Обратите внимание на такое понятие, как «ненормированный рабочий день». Оно не подразумевает работу в выходные, праздники или по ночам. Речь идет только о превышении нормальной продолжительности рабочего дня. Такой формат занятости оплачивается в обычном размере, но работнику полагается дополнительный оплачиваемый отпуск сроком не менее 3 дней.

Врезка: Ненормированный рабочий день не фиксируется в табеле учета рабочего времени. В табеле проставляются часы стандартного рабочего дня, а указание на особый режим работы и продолжительность дополнительного отпуска содержится в трудовом договоре.

В документах может быть отражено разделение рабочего дня на части, гибкое рабочее время и иные варианты, допустимые законодательством.

В трудовом договоре или в Правилах внутреннего распорядка обязательно указывается время начала и окончания рабочего дня, время и продолжительность перерывов на отдых и обед (не менее 30 минут и не более 2 часов).

Табель учета рабочего времени

Данные об отработанном и неотработанном времени коллег специалист по кадрам или другой уполномоченный сотрудник вносит в первичную форму учета — табель. Традиционно используются унифицированные форма № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форма № Т-13 «Табель учета рабочего времени» (Постановление Госкомстата РФ № 1). Организация может разработать и утвердить свою форму табеля учета рабочего времени, но в этом случае документ должен содержать все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ.

![]()

Программа Контур-Персонал автоматически ведет табель в соответствии с выбранным графиком и с учетом всех отклонений, оформленных приказами по отпускам, больничным, неявкам, переработкам и пр

Узнать больше

Для заполнения табеля Госкомстат предусмотрел систему условных обозначений. Но вы вправе разработать собственные. Тем более что предложенный ведомством перечень учитывает далеко не все возможные варианты занятости сотрудников. Например, для отражения работы в ночное время на вахте или в выходные дни в командировке условные обозначения отсутствуют.

Заполнение табеля может быть организовано по-разному:

- регистрация отклонений (неявок, сверхурочно отработанных часов, опозданий и пр.);

- сплошное фиксирование всех явок и неявок.

Компаниям с небольшой численностью и стандартным режимом рабочего времени удобно фиксировать только отклонения. Если же на предприятии большое количество сотрудников с разными режимами работы, целесообразно использовать сплошную регистрацию.

Поденный и суммированный учет рабочего времени

Для учета рабочего времени бухгалтер вправе выбрать один из методов в зависимости от особенностей организации труда на предприятии: поденный или суммированный учет рабочего времени. Первый метод подходит небольшим организациям с нормальным режимом работы: 5-дневная неделя с 8-часовым рабочим днем.

Более трудоемким считается ведение суммированного учета рабочего времени. Его применяют, когда затруднительно соблюдать ежедневную, еженедельную, ежемесячную продолжительность рабочего времени, соответствующую нормальной продолжительности рабочего времени по производственному календарю (ст. 100 ТК РФ). При внедрении в организации суммированного учета рабочего времени регистрация явок/неявок в табеле учета рабочего времени выполняется сплошным методом.

При суммированном учете показатели фактически отработанного времени за месяц/неделю/день, как правило, отличаются от норм, установленных производственным календарем. Работодатель обязан установить учетный период: месяц, квартал, полугодие или год, по итогам которого фактически отработанное время должно совпадать с нормой рабочего времени по производственному календарю. Переработки в течение одних временных отрезков учетного периода должны быть компенсированы за счет недоработок в другие промежутки времени.

Пример. Охранник, режим работы — сутки через трое. Для данного сотрудника применяется суммированный учет рабочего времени с учетным периодом — квартал. В январе за счет выхода охранника на смену в праздничные и выходные дни фактически отработанное время превысило норму производственного календаря. В феврале показатели совпали. В марте специалист кадровой службы должен таким образом составить график работы данного сотрудника, чтобы по итогам квартала фактически отработанное время совпало с нормой по производственному календарю.

Сменный режим работы

Особо следует поговорить про сменный режим работы. Он вызывает много вопросов как при табелировании, так и при расчете оплаты труда. Вводить сменный режим работы целесообразно, когда длительность производственного процесса превышает допустимую продолжительность трудового дня или оборудование на предприятии работает круглосуточно.

Если работодатель принимает на работу нового сотрудника, сменный режим работы уже прописан в трудовом договоре. Однако если возникла необходимость перевести на работу в сменном режиме всех или нескольких ранее принятых на работу сотрудников, необходимо соблюсти несколько процедур:

- Издать приказ о смене режима работы для предприятия в целом или для отдельных сотрудников.

- Отразить это изменение в Правилах внутреннего трудового распорядка или коллективном договоре (ч. 1. ст. 100 ТК РФ).

- Составить графики сменности. Унифицированной формы графика нет, поэтому каждая организация разрабатывает ее самостоятельно и утверждает учетной политикой по бухгалтерскому учету. График работы — это обязательный документ для сменного режима работы. Его можно утвердить как отдельную форму или сделать приложением к локальному нормативному акту.

- Прописать изменения в допсоглашении к трудовому договору. Режим работы относится к обязательным условиям, а это значит, что работодатель должен за 2 месяца предупредить сотрудника и заручиться его согласием. Если сотрудник отказывается от работы в изменившихся условиях, следует предложить ему иную должность с прежним графиком. В случае несогласия сотрудника на работу в новых условиях возможно расторжение трудового договора по причине отказа от работы в новых условиях (п. 7 ч. 1 ст. 77 ТК РФ).

- Не позднее чем за месяц ознакомить сотрудников с графиком работы посменно.

При составлении графика сменности необходимо учитывать ограничения по продолжительности рабочего дня для отдельных категорий граждан и в предпраздничные дни.

Особые случаи

Существует еще несколько моментов, о которых нельзя забывать при учете рабочего времени. Так, для сотрудников, чей труд связан с вредными или опасными условиями, с 1 января 2014 года ограничен учетный период — не более 3 месяцев (ст. 104 ТК РФ).

В 2015 году в ТК РФ внесено уточнение: если сезонный или технологический характер производства требует увеличения учетного периода, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года. Пока, однако, подобных соглашений не разработано, а значит, предприятия не могут в одностороннем порядке отказаться от максимальной продолжительности учетного периода в 3 месяца.

Еще один сложный для работодателя вопрос — возникшая по итогам учетного периода недоработка. Это может стать результатом неграмотного составления графика смен. Если такому сотруднику установлена почасовая система оплаты труда, снижается уровень его дохода, а значит, работодатель обязан доплатить до уровня среднего заработка. Причиной недоработанных смен могут быть и форс-мажорные обстоятельства, когда виноваты внешние факторы. В этом случае работодатель должен сохранить за работником 2/3 тарифной ставки или оклада пропорционально отработанному времени (ст. 155 ТК РФ).

Обратная ситуация — переработка у сотрудника. Сложность заключается в том, что о переработке кадровик узнает только в конце учетного периода при сопоставлении фактически отработанного времени и нормы производственного календаря. При расчетах помните о неотработанных на законном основании днях: отпуск, отгул, больничный и пр. — все они уменьшают норму. Далее определите, работал ли сотрудник в течение учетного периода в праздничные дни. Эти дни уже были оплачены не менее чем в двойном размере (ст. 153 ТК РФ), поэтому дополнительно оплачивать эти часы (дни) как сверхурочные не следует (п. 4 Разъяснений от 08.08.1966 № 13/П-21, утв. Постановлением Президиума ВЦСПС от 08.08.1966 № 465/П-21; Решение ВС РФ от 30.11.2005 № ГКПИ05-1341). Если после всех вычислений у сотрудника сохраняются отработанные сверх нормы часы, работодатель оплачивает их в повышенном размере: первые два часа — не менее чем в полуторном размере, последующие — не менее чем в двойном (ст. 152 ТК РФ).

Подчеркнем, что чрезвычайно важно соблюдать правила учета рабочего времени. Это влияет на расчет заработной платы и доплат за работу в условиях, отклоняющихся от нормальных. Корректное заполнение табеля учета рабочего времени позволяет правильно рассчитаться с работником за его труд и, что немаловажно, учесть всё фактически отработанное время в трудовом стаже.

Об авторе: Эмма Форштретер, юрист (специализация — трудовое право), аттестованный преподаватель Минфина России в области бухгалтерского учета и отчетности, аттестованный консультант по налогам и сборам.

Читайте также:

- Нормы рабочего времени на 2018 год

- Как стать мастером планирования бухгалтерских задач