Иногда организации оплачивают за своих контрагентов (или связанные организации) их долги. В этой статье разберем, как отразить операции по уплате налогов и оплате услуг сторонних организаций за контрагента в 1С 8.3 Бухгалтерия.

Содержание

- Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

- Перечисление оплаты третьему лицу

- Зачет оплаты в счет задолженности перед поставщиком

- Оплата налога за 3 лицо — проводки в 1С 8.3 Бухгалтерия

- Формирование платежного поручения на уплату налога

- Уплата налога в бюджет за третье лицо

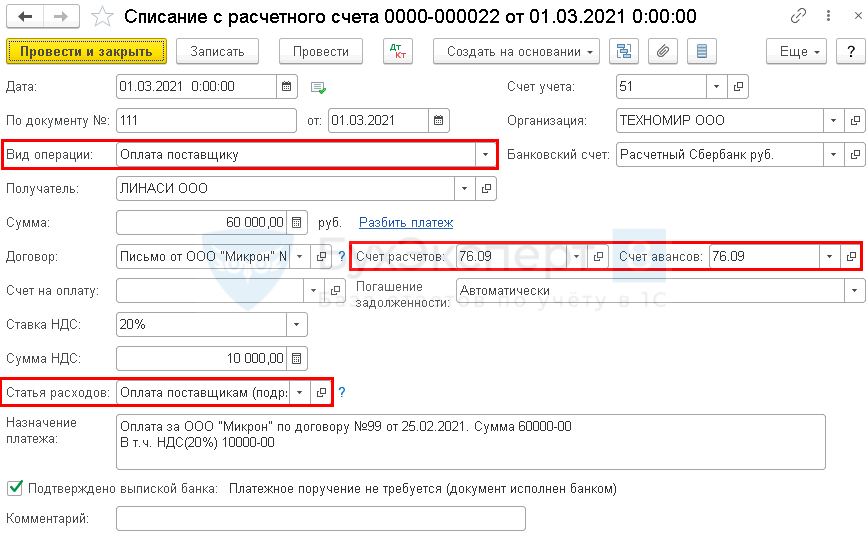

У Организации есть кредиторская задолженность перед поставщиком ООО «МИКРОН» в размере 60 000 руб. (в т. ч. НДС 20%).

Поставщик попросил перевести всю сумму задолженности ООО «ЛИНАСИ».

01 марта Организация перечислила по поручению своего кредитора третьему лицу сумму 60 000 руб.

Перечисление оплаты третьему лицу

В день перечисления оформите Списание с расчетного счета (Банк и касса — Списание с расчетного счета).

Заполните документ так же, как при обычной оплате поставщику, указав:

- Получатель — третье лицо, которому фактически перечисляете деньги;

- Счет расчетов/авансов — 76.09.

Платежка заполняется аналогично обычной оплате поставщику с той разницей, что в Назначении платежа следует указать информацию, по которой третье лицо (получатель платежа) мог бы идентифицировать оплату.

Подробнее Документ Платежное поручение вид операции Оплата поставщику.

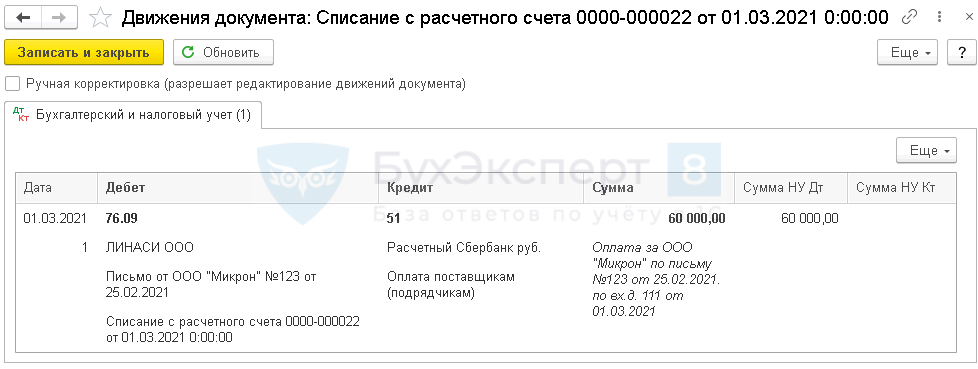

Проводки

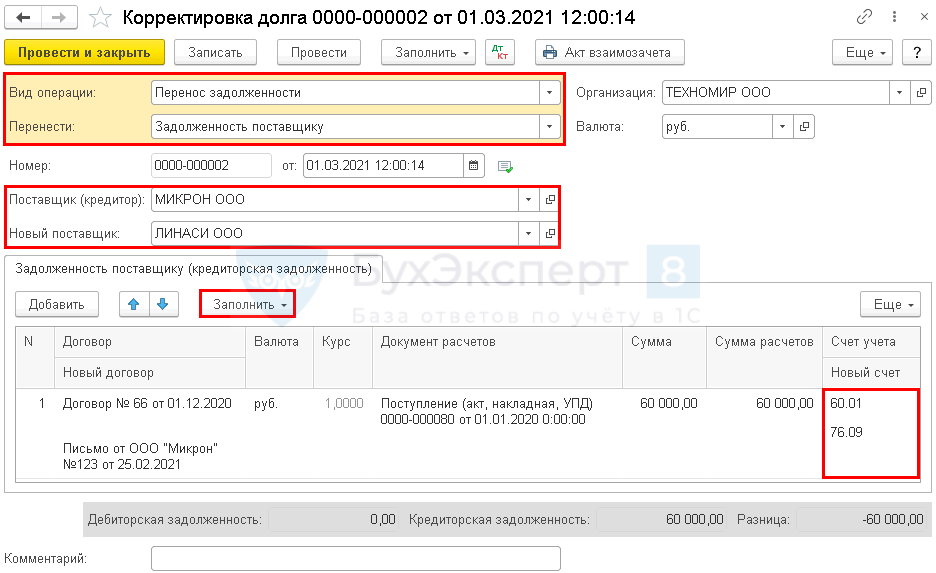

Зачет оплаты в счет задолженности перед поставщиком

После оплаты закройте задолженность перед поставщиком с помощью Корректировки долга (Покупки — Корректировка долга).

В качестве Поставщика (кредитора) укажите поставщика, которому вы должны. А в поле Новый поставщик — того, кому вы перевели платеж по письму поставщика.

Заполните автоматически табличную часть существующими остатками по договорам с поставщиком и удалите при необходимости лишние строки.

В поле Новый договор выберите основание, по которому перечислили третьему лицу деньги.

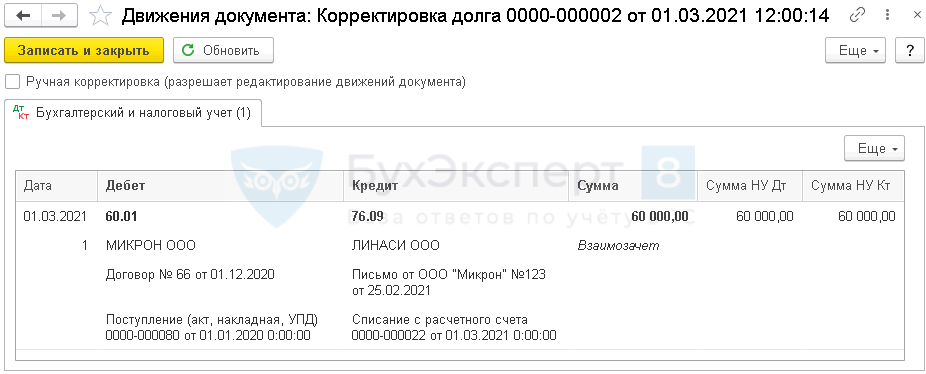

Проводки

Контроль

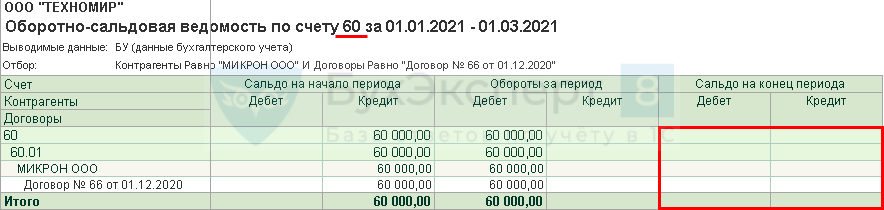

В результате проведения документа закрываются обе задолженности — убедитесь в этом с помощью Оборотно-сальдовой ведомости по счету 60 и 76 (Отчеты — Оборотно-сальдовая ведомость по счету).

В ОСВ по обоим счетам должно быть нулевое сальдо по этим контрагентам (и договорам с ними).

Оплата налога за 3 лицо — проводки в 1С 8.3 Бухгалтерия

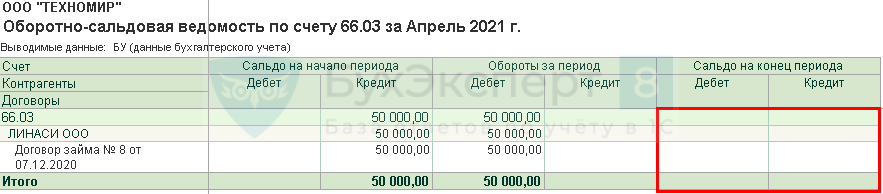

У Организации есть кредиторская задолженность по займу перед контрагентом в размере 50 000 руб.

На момент возврата займа Организация получила от контрагента письмо с просьбой перечислить всю сумму задолженности в счет уплаты за него НДС за 1 квартал.

20 апреля Организация перечислила сумму долга 50 000 руб. в бюджет.

Формирование платежного поручения на уплату налога

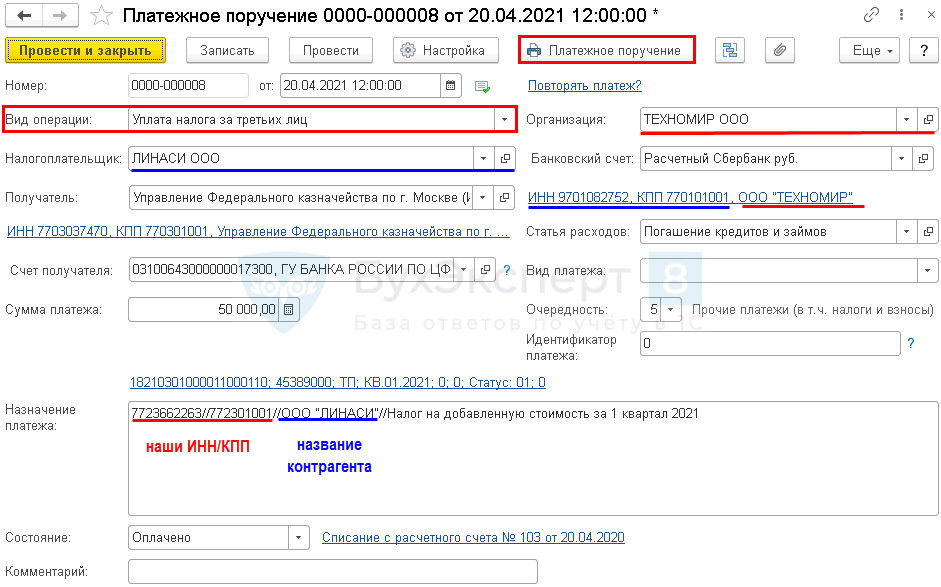

Для перечисления налога создайте Платежное поручение — для такого случая в программе реализован специальный Вид операции Уплата налога за третьих лиц (Банк — Платежные поручения).

Заполните документ:

- Организация — ваша организация;

- Налогоплательщик — контрагент, за которого платите налог;

- Получатель — налоговая инспекция контрагента;

- по ссылке Реквизиты платежа в бюджет укажите КБК и все данные платежа, соответствующие уплачиваемому налогу;

- Статья расходов — Погашение кредитов и займов, так как для нашей организации происходит погашение займа по договору;

- Назначение платежа — оформляется автоматически по заполненным данным, вручную укажите период уплаты налога.

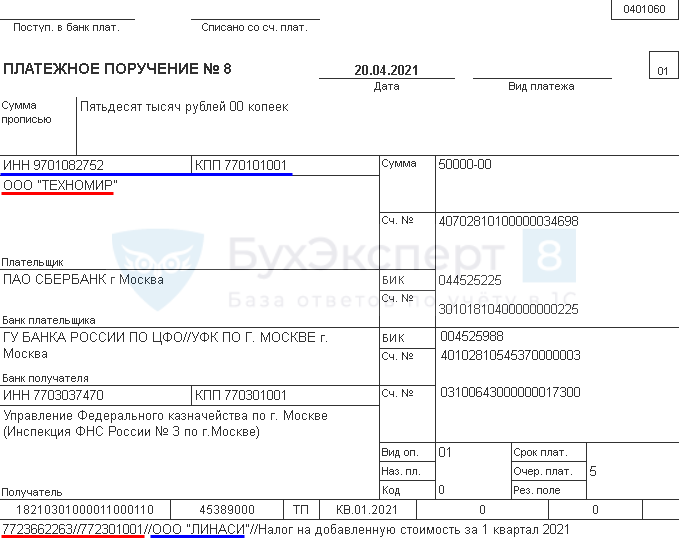

Проверьте заполнение печатной формы. На рисунках синим отмечены реквизиты контрагента, красным — реквизиты нашей организации.

Уплата налога в бюджет за третье лицо

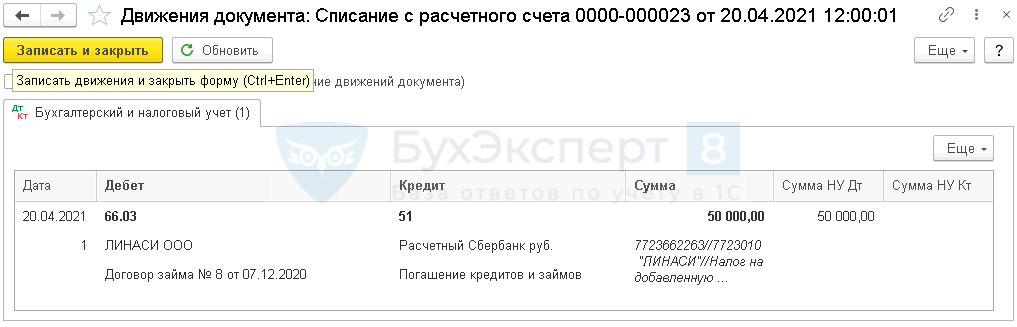

На основании Платежного поручения оформите Списание с расчетного счета (Банк — Платежные поручения).

Документ заполняется автоматически по данным Платежного поручения.

Вручную укажите:

- Счет расчетов — счет, на котором отражена задолженность перед контрагентом, в счет которой уплачен налог (в нашем примере — 66.03).

Проводки

Контроль

Результат операции проверьте по Оборотно-сальдовой ведомости по счету, на котором числилась кредиторская задолженность: в нашем примере — 66.03 (Отчеты — Оборотно-сальдовая ведомость по счету).

В ОСВ видим, что задолженность по этому договору займа погашена.

См. также:

- Взаимозачет в 1С 8.3 между организациями

- Документ Корректировка долга

- Как отразить полученный аванс при оплате третьим лицом?

- Документ Платежное поручение

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Когда у организации по одному контрагенту есть кредиторская и дебиторская задолженности одновременно, их можно закрыть путем выполнения обязательств. Но если такой возможности нет, стороны могут провести зачет взаимной задолженности. Как это сделать — рассказала эксперт Контур.Школы Наталья Никитченко.

Статья подготовлена по материалам вебинара Натальи Никитченко «Как списать взаимную задолженность между организациями».

- Что такое взаимозачет

- Виды взаимозачета и порядок их оформления

- Взаимозачет в бухгалтерском учете

- Взаимозачет в налоговом учете

Взаимозачет — это способ прекратить существующие взаимные обязательства, не выводя деньги из оборота.

Есть случаи, когда провести взаимозачет нельзя по закону. Они перечислены в ст. 411 ГК РФ:

- требования о возмещении вреда, который причинен жизни или здоровью, о пожизненном содержании или о взыскании алиментов;

- одна из сторон обратилась к своему контрагенту с претензией, в которой оспаривает существующее обязательство;

- истек срок исковой давности;

- договором запрещено проводить зачет (актуально для одностороннего зачета, в ином случае условие можно отменить дополнительным письменным соглашением сторон).

Некоторые законодательные акты на своем уровне тоже могут запрещать зачет. Например, Закон о банках и банковской деятельности не разрешает путем зачета требований кредитной организации оплатить увеличение ее уставного капитала.

![]()

Проведите финансовый анализ контрагента, чтобы избежать долгов

Подробнее

Взаимозачеты делятся на виды по количеству участников. Односторонний проводится на основании заявления или уведомления, поданного одной стороной, о том, что зачет проведен и взаимная задолженность погашена.

Двусторонний зачет предполагает, что у организации по одному контрагенту есть и кредиторская, и дебиторская задолженности. Он может быть предусмотрен договором или дополнительным письменным соглашением (актом). Во взаимозачете может быть три стороны и более, если у них сформирована круговая задолженность. Подробнее разберем это далее.

![]()

Соответствуйте профстандарту «Бухгалтер»: пройдите обучение, подтвердите профессионализм и получите диплом в Контур.Школе

Подробнее

Односторонний зачет

Зачет требований в одностороннем порядке возможен, если соблюдаются условия:

- требования встречные (ст. 410 ГК РФ);

- требования однородные;

- срок исполнения обязательств наступил, не указан или определен местом востребования (но есть исключения в ст. 410 ГК РФ).

Прежде всего проверьте, выполняются ли перечисленные условия, и убедитесь, что у вас в наличии есть все документы, подтверждающие задолженность. Далее действуйте по алгоритму:

Шаг 1. Составьте уведомление или заявление о зачете. Утвержденной формы нет, но следует включить в них максимум информации о требованиях, по которым вы проводите взаимозачет.

Образец заявления о зачете встречных требований

Шаг 2. Направьте заявление о зачете другой стороне письмом с уведомлением о вручении. Отправляйте по юридическому адресу, который указан в реквизитах контрагента. Впоследствии это поможет доказать, что вы отправили уведомление надлежащим образом.

Шаг 3. Получите доказательства вручения контрагенту заявления о зачете. Если заявление не получено, то зачет считается несостоявшимся (п. 4 информационного письма ВАС РФ № 65 от 29.12.2001).

Контрагент не получил письмо с заявлением на почте

Сообщение считается доставленным и в тех случаях, когда оно поступило контрагенту, но по обстоятельствам, зависящим от этого лица, не было ему вручено либо адресат не ознакомился с ним (ст. 165.1 ГК РФ). Если почта направит вам информацию о невозможности вручения по причине неявки контрагента, суд будет на вашей стороне, так как вы сделали все, чтобы контрагент получил письмо.

Двусторонний и трехсторонний зачет

Чтобы провести двусторонний и трехсторонний зачет, не обязательно соблюдать все условия для одностороннего зачета. Они проводятся по договоренности между сторонами, которая может быть зафиксирована в договоре или оформлена отдельным письменным соглашением (актом).

При трехстороннем, четырехстороннем и т.д. зачете есть еще одно условие — задолженность должна быть круговой. Наглядно это показано на рисунке.

Трехсторонняя круговая задолженность, по которой можно провести взаимозачет

Чтобы провести взаимозачет, действуйте по алгоритму:

Шаг 1. Составьте акт или соглашение о взаимозачете. Они могут быть составлены в любой форме, но должны соответствовать требованиям к первичным учетным документам по Закону «О бухгалтерском учете» № 402-ФЗ. Подробно укажите все обстоятельства проведения взаимозачета:

- какие обязательства погашаются;

- какие возникли;

- когда должны были быть погашены;

- сумма взаимозачета;

- отдельно выделите НДС к каждому встречному обязательству.

Если будет недостаточно информации, это может привести к спорам с контрагентом, налоговой, судебным разбирательствам.

Образец соглашения о взаимозачете между двумя сторонами

Шаг 2. Пропишите порядок действий контрагентов после зачета и укажите, с какой даты соглашение вступает в силу.

Образец заключительной части соглашения

Шаг 3. Составьте по одному экземпляру соглашения для каждой стороны и укажите, что все они имеют одинаковую юридическую силу. Впишите реквизиты сторон и проследите, чтобы соглашение было подписано всеми сторонами.

![]()

Он отражается на счетах учета расчетов, по которым возникли взаимные обязательства. Проводки в бухучете нужно сделать на дату получения заявления о зачете или на дату подписания соглашения о зачете.

Пример. ООО «Гамма» имеет перед ООО «Альфа» обязательство по оплате аренды помещения за истекший месяц в сумме 540 000 рублей, в том числе НДС 90 000 рублей. Для компании «Альфа» сдача имущества в аренду — основной вид деятельности (участвует 90-й счет).

«Альфа» должно оплатить «Гамме» поставленные товары на сумму 360 000 рублей, в том числе НДС 60 000 рублей.

Стороны заключили соглашение о зачете встречных однородных требований на сумму 360 000 рублей.

Бухучет в ООО «Альфа»

| Дебет | Кредит | Сумма | Содержание |

|---|---|---|---|

| 62 | 90.1 | 540 000 | Отражен доход от сдачи имущества в аренду |

| 90.3 | 68.НДС | 90 000 | Начислен НДС |

| 41 (10) | 60 | 300 000 | Приняты к учету товары (материалы) |

| 19 | 60 | 60 000 | НДС, предъявленный поставщиком |

| 60 | 62 | 360 000 | Отражен зачет взаимных требований |

Бухучет в ООО «Гамма»

| Дебет | Кредит | Сумма | Содержание |

|---|---|---|---|

| 26 (44 и др.) | 76 | 450 000 | Арендная плата отражена в расходах по обычному виду деятельности |

| 19 | 76 | 90 000 | НДС, предъявленный арендодателем |

| 62 | 90.1 | 360 000 | Отражена реализация товара |

| 90.3 | 68.НДС | 60 000 | Начислен НДС |

| 76 | 62 | 360 000 | Отражен зачет взаимных требований |

Трехсторонний зачет отражается в бухучете так же, как двухсторонний: по дебету счета, на котором отражена или должна быть отражена возникшая кредиторская задолженность, и по кредиту счета, на котором отражена или должна быть отражена дебиторская задолженность.

Пример. У «С» есть дебиторская задолженность покупателя «А» в сумме 200 000 рублей и кредиторская задолженность перед поставщиком «Б» в сумме 300 000 рублей. В свою очередь у «Б» есть кредиторская задолженность перед «А» в сумме 250 000 рублей.

Стороны составили соглашение, в соответствии с которым их взаимные обязательства в сумме 250 000 руб. на дату подписания соглашения прекращаются зачетом. В бухгалтерском учете будут следующие проводки:

- «С» — Д 60(по контрагенту Б) К 62 (по контрагенту А) на сумму 250 000 рублей;

- «А» — Д 60 (по контрагенту С) К 62 (по контрагенту Б) на сумму 250 000 рублей;

- «Б» — Д 60 (по контрагенту А) К 62 (по контрагенту С) на сумму 250 000 рублей.

![]()

Ведите учет и сдавайте отчетность через интернет в Контур.Бухгалтерии

Организация может пользоваться одним из двух методов учета доходов и расходов: кассовым или начисления. Это влияет на отражение взаимозачета в учете.

Метод начисления. Взаимозачет в расчете налога на прибыль не учитывается, так как и расходы, и доходы при данном методе признаются вне зависимости от факта оплаты (п. 1 ст. 271, п. 1 ст. 272 НК РФ).

Кассовый метод. Признайте доход на дату получения заявления о зачете (соглашения или акта), в том числе при зачете своего обязательства в счет уплаты вам аванса (п. 2 ст. 273 НК РФ). Расходы считайте оплаченными при условии, что требование зачтено не в счет уплаты аванса (п. 3 ст. 273 НК РФ).

Отдельно остановимся на НДС. Тут многое зависит от обстоятельств взаимозачета:

- Погашен долг по отгруженным ранее товарам — на НДС это не влияет, потому что продавец уже начислил налог при отгрузке, и покупатель уже мог заявить его к вычету.

- Взаимозачетом погашен долг по авансу за товары, работы, услуги — НДС начисляется и принимается к вычету, как при обычном авансе (ст. 168, 171 НК РФ): на дату взаимозачета продавец начисляет НДС и в течение пяти дней обязан выставить счет-фактуру покупателю.

- Стороны расторгли договор, аванс зачли в счет нового договора — на НДС не влияет.

- Контрагенты расторгли взаимные договоры и зачли перечисленные друг другу авансы — по аналогии с возвратом авансов продавец на дату зачета может принять к вычету НДС с начисленного аванса, а покупатель должен восстановить НДС, если принял его к вычету (письмо Минфина России от 01.04.2014 №03-07-РЗ/14444).

Разные ставки НДС у контрагентов

Ставка НДС на порядок взаимозачета не влияет. НДС — косвенный налог, продавец предъявляет его дополнительно к цене товара, работ или услуг. Это значит, что при взаимозачете мы учитываем размер задолженности перед контрагентом, включающий НДС.

Пример. «А» должен «Б» 330 000 рублей (в т. ч. 10 % НДС — 30 000 рублей) за детские подгузники. «Б» должна «А» 120 000 рублей (в т. ч. 20 % НДС — 20 000 рублей) за услуги.

После проведенного зачета: «А» должна «Б» 210 000 рублей (330 000 — 120 000), в т. ч. НДС по ставке 10 % — 19 090,91 рубля.

Взаимозачет задолженности. Как правильно оформить и провести в учете

Взаимозачет задолженности — это возможность погашения кредиторской задолженности в счет дебиторской. Для этого требуется соблюдение определенных требований. Расскажем о правилах погашения и порядке документирования зачета взаимных требований.

Определение и условия выполнения зачета

Взаимозачет — это одна из форм прекращения обязательств, когда полностью или частично зачитываются встречные однородные требования организаций и физических лиц. Зачет задолженности может быть по обязательствам, срок которых уже наступил или неопределен.

Для выполнения взаимозачета должны быть выполнены следующие условия:

- По общему правилу зачитываемые требования должны быть встречными, т. е. по одному обязательстве компания выступает в качестве кредитора, а по другому — должником. Например, в рамках одного договора контрагент делает отгрузку товаров, а по другому — закупает ваши услуги или работы.

- Требования являются однородными, т. е. стороны соглашения после взаимозачета должны оказаться в том же положении, как если они оба выполнили зачитываемые требования. Однородность требований применительно к бухгалтерскому учету выражается в том, что оба обязательства являются денежными. Например, требование об оплате отгруженных товаров и задолженность по оказанным услугам (выполненным работам).

- Срок выполнения требований наступил, не указан или определен момент востребования. Также гражданское законодательство предусматривает возможность взаимозачета требования, срок которого еще не наступил. Например, если срок оплаты за поставку наступил, то задолженность (при соблюдении других условий) можно зачесть в счет долга контрагента.

- Взаимозачет не запрещен законодательно. Ограничения существуют для задолженности о возмещении вреда жизни и здоровью, о взыскании алиментов. Отдельно гражданское законодательство запрещает зачет требований, по которым истек срок исковой давности.

В частности, если контрагент получит от организации о зачете требований, по которому истек срок взыскания, должник не обязан сообщать о пропуске этого срока. В то же время он сможет истребовать задолженность организации в судебном порядке, т. к. взаимозачет в этом случае не будет иметь правового значения.

- Заключенные договоры не содержат запрета на проведение взаимозачета. При этом гражданское законодательство разрешает снять это ограничение путем подписания дополнительного соглашения между сторонами сделки.

При нарушении перечисленных требований зачет не состоится и не повлечет правовых последствий. Контрагент не будет отражать его в учете, расчеты между сторонами останутся без изменений.

По общему правилу закон разрешает провести взаимозачет по сделкам, где одной из сторон выступает нерезидент. При соблюдении законодательства о валютном регулировании зачет выполняется на тех же условиях, что и между российскими компаниями.

При взаимозачете дополнительно необходимо учитывать, какое законодательство (российское или иностранное) регулирует отношения между контрагентами. Если к договору применяется иностранное право, перед выполнением зачета необходимо проверить, не накладывает ли оно каких-либо ограничений.

Документальное оформление взаимозачета

Порядок и правила оформления документов для проведения зачета взаимных требований зависят от вида взаимозачета. Рассмотрим документирование одностороннего и двустороннего взаимозачета. Прекращение взаимных обязательств с большим количеством участников (например, трехсторонний зачет) происходит в порядке аналогичном двустороннему взаимозачету.

Как оформить взаимозачет в одностороннем порядке

Для зачета взаимных требований одной стороной необходимо убедиться, что условиями договора не запрещены подобные операции. Если ограничений нет, то потребуется составить уведомление или заявление о зачете. Участие второй стороны договора для оформления не требуется, будет достаточно того, что контрагент получит ваше заявление.

В уведомлении необходимо указать решение вашей компании о зачете и прекращении обязательства полностью или частично. Нужно внимательно следить за формулировками, т. к. простое предложение выполнить взаимозачет не прекратит встречные обязательства.

Дополнительно в отправляемом документе необходимо подробно описать какие обязательства прекращаются.

Например, при зачете денежных обязательств приведите суммы задолженности, укажите документы, которые сформировали эти суммы (договоры, акты, отчеты). Если в уведомлении обязательства будут описаны недостаточно подробно, то в случае судебных разбирательств суд может признать зачет несостоявшимся.

Как оформить двусторонний зачет

Если по условиям договора односторонний зачет требований запрещен, стороны сделки могут согласовать двусторонний взаимозачет. Для этого требуется письменное соглашение о зачете взаимных требований.

В этом документе указывается, какие требования и в каком размере прекращаются, а также — необходимость дополнительных расчетов после подписания акта о зачете.

В качестве альтернативы соглашению, стороны могут закрепить условие о взаимозачете в договоре, например включив в него пункта об автоматическом прекращении встречных обязательств. Чтобы описать порядок взаимозачета в договоре, необходимо оформить отдельный раздел, посвященный зачету, где детально описать условия и правила зачета обязательств.

Отражение взаимозачета в бухгалтерии

Взаимозачет отражается по счетам учета расчетов, на которых ранее были отражены погашаемые обязательства. В частности могут использоваться счета учета с поставщиками, покупателями, прочими кредиторами и дебиторами, а также — учета задолженности по кредитам и займам.

Например, при выполнении взаимозачета между договорами поставки и реализации, когда контрагент одновременно выступает и продавцов и покупателем, необходимо выполнить проводку: Дт 60 Кт 62.

Проводку необходимо выполнять на дату получения заявления о зачете или на дату подписания соглашения между сторонами.

В налоговом учете порядок отражения зачета будет зависеть от применяемого метода учета доходов и обязательств. При методе начисления взаимозачет для расчетов по налогу на прибыль не учитывается, т. к. доходов и расходы признаются для налога независимо от факта оплаты.

При кассовом методе на дату подписания документов о зачете необходимо признать доход. Расходы в этом случае признаются оплаченными и они должны быть признаны для налогообложения (если выполнены остальные условия признания расходов).

Все нужные образцы и формы документов для учета в торговле есть в МоемСкладе.

Учет НДС при взаимозачете

Учет налога на добавленную стоимость при зачете задолженности имеет ряд особенностей.

Если взаимозачетом погашается задолженность за уже отгруженные товары, то на НДС эта операция не повлияет. Покупатель, при наличии оснований, может принять этот налог к вычету. Право принять его к вычету не зависит от наличия и формы оплаты.

Если зачетом был погашен долг по авансу за товары, то НДС необходимо начислить и принимать к вычету так же, как если бы аванс был перечислен денежными средствами. В этой ситуации взаимозачет считается оплатой.

На дату выполнения зачета продавец должен начислить НДС с аванса и в течение стандартного срока выставить авансовый счет-фактуру. Покупатель имеет право принять этот налог к вычету на общих основаниях.

Если стороны сделки расторгли договор и аванс был зачтен в счет нового соглашения, то корректировать НДС с аванса в момент зачета не нужно. Это связано с тем, что фактически аванс не возвращается покупателю и поэтому действует типовой порядок уплаты и принятию к вычету налога.

Алгоритм действий для выполнения взаимозачета

Для проведения зачета взаимных требований применяется следующий порядок действий:

Шаг 1. Оцените выполнение всех условий проведения взаимозачета (характер и однородность требований, наступление срока оплаты задолженности, отсутствие запретов в договоре и в законодательстве).

Шаг 2. Выберите тип взаимозачета (односторонний, двусторонний или иной). Для минимизации рисков споров с контрагентом рекомендуется оформлять двусторонний зачет требований. Это позволит избежать судебных разбирательств и снизить риск отказа контрагента от выполнения зачета.

Шаг 3. Оформите необходимые документы и, при необходимости, направьте их контрагенту. Документацию по этой операции необходимо хранить в общеустановленном порядке.

Шаг 4. Отразите взаимозачет в бухгалтерском и налоговом учете. В качестве дополнения — можете отправить акт сверки взаимных требований. Подписание этого документа подтвердит суммы обязательств.

После выполнения зачета условия договоров необходимо выполнять в соответствии с новыми суммами задолженности. Например, могут измениться ежемесячная величина оплаты, срок или периоды погашения обязательств.

Взаимозачет – это погашение долговых обязательств, при котором не происходит движения финансовых средств. Данная операция возможна при наличии обязательств с одинаковой суммой у компаний перед друг другом.

К примеру, у компании «Альфа» есть долг перед организацией «Бета» в размере 100 000 рублей. Но и у компании «Бета» есть обязательства перед «Альфой» в аналогичном размере. При взаимозачете происходит, фактически, аннулирование взаимных требований. Движения денег в процессе не происходит. Данная операция предполагает использование соответствующих проводок.

Вопрос: Надо ли организации применять ККТ при зачете взаимных требований с физическим лицом, приобретающим у нее товары (работы, услуги)?

Посмотреть ответ

Условия осуществления взаимозачета

Взаимозачет не является, согласно закону, сделкой. Его осуществление предполагает соблюдение следующих условий:

- Предприятия инициировали минимум две операции, в результате которых появились их задолженности друг перед другом.

- Обязательства являются встречными. То есть, каждый участник взаимозачета является и дебитором, и кредитором.

- Требования являются аналогичными. То есть, сумма одной задолженности равна сумме другого долга. Однако часто долги не являются полностью однородными. В этом случае происходит взаимозачет на сумму наименьшего долга. Остаток большей задолженности может быть выплачен денежными средствами. Сумма к оплате рассчитывается на основании Акта сверки взаиморасчетов.

Как зачесть встречные требования на основании одностороннего уведомления?

ВАЖНО! Если задолженность перед компанией оплачивается путем предоставления товаров на аналогичную сумму, такая операция взаимозачетом являться не будет. Это бартер, предполагающий иной порядок учета.

ВНИМАНИЕ! Взаимозачет не применяется при возмещении ущерба или выплате алиментов.

Рассмотрим базовые правила взаимозачета:

- Рассматриваемым методом можно погасить задолженность с различным сроком погашения: наступившим, не наступившим, неопределенным. Если срок выплаты долга прошел, требуется покрыть его в течение недели после предъявления требований.

- Обычно в операции участвуют две стороны. Однако во взаимозачете могут принимать участие три и более компании. В этом случае имеют место быть круговые требования.

Учет осуществляется в зависимости от нюансов конкретного взаимного расчета.

Как оформить взаимозачет?

Формы взаимозачета

Можно выделить следующие формы взаимного расчета:

- Односторонний. Инициирующая сторона оформляет заявление, в котором указывается предложение о проведении взаимозачета. Документ отправляется кредитору компании. Заявление составляется в свободной форме, однако в нем обязательно должен быть перечень обязательной информации: реквизиты организации, наименование заявления, дата оформления, операция, в результате которой возникла задолженность. Датой осуществления зачета можно считать день, в который заявление было получено кредитором.

- Двухсторонний. Составляется двухстороннее соглашение о проведении зачета. Представители обеих компаний ставят свои росписи. Документ также оформляется в свободной форме, в нем указываются реквизиты и информация о сторонах зачета. Двухсторонняя форма считается предпочтительной, так как документ, заключенный между компаниями, является надежным подтверждением согласия сторон на проведение операции. В дальнейшем кредитор не сможет оспорить факт своего согласия.

Процедура осуществляется на основе Акта зачета обоюдных требований. В законе не оговорена форма этого документа, а потому она может быть разработана самим предприятием.

Проводки по бухгалтерии

В бухучете проведенная операция фиксируется после оформления Акта. При этом используются проводки по счетам 60, 62 и 76.

Пример

Компания «Вита» заключила с организацией «Здоровье» договор подряда на 25 600 рублей. НДС составило 3 905 рублей. Расходы на осуществление работ по подряду равны 14 тысяч рублей. Организация «Здоровье» прежде заключила договор о поставе товаров на сумму 11 800 рублей с «Вита». Налог составил 1 800 рублей. Себестоимость товаров равна 6 500 рублей. Организациями было принято решение о взаимозачете.

Проводки, выполняемые компанией «Здоровье»:

- ДТ 60 КТ 62. Пояснение: фиксация взаимных обязательств. Сумма: 11 800 рублей. Документ, на основании которого ведется учет: бухгалтерская справка.

- ДТ 60 КТ 51. Пояснение: перечисление суммы для оставшихся обязательств. Сумма: 13 800 рублей. Первичная документация: платежное поручение.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 3 905 рублей. Первичная документация: книга приобретений.

Проводки, выполняемые компанией «Вита»:

- ДТ 60 КТ 62. Пояснение: фиксирование взаимных обязательств. Сумма: 11 800 рублей. Первичная документация: бухгалтерский учет.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 1 800 рублей. Первичная документация: книга приобретений.

- ДТ 51 КТ 62. Пояснение: фиксация суммы выплаченных средств по подряду. Сумма: 13 800 рублей. Первичная документация: выписка из банковского учреждения.

Любая операция в бухучете обязательно должна быть подтверждена первичным документом. В обратном случае отраженные действия вызовут вопросы со стороны налоговых органов.

Тройной взаимозачет

Зачет может производится между тремя и более организациями. Однако такая операция не соответствует всем условиям взаимозачетов, оговоренным в статье 410 ГК РФ. В любом случае, многосторонний зачет может осуществляться согласно статье 421 ГК РФ. Выполняется он на основании договора. Составляется документ на основе общих требованиях, предъявляемых к договорам. Однако он не должен противоречить особенностям многосторонней сделки, что указано в пункте 4 статьи 420 ГК РФ. Обычно компании оформляют соглашение о проведении взаиморасчетов. Форма его законом не установлена. При составлении нужно руководствоваться общими положениями, предъявляемыми к первичной учетной документации.

Пример

Компания «Ангелина» передала организации «Мир книг» продукцию на сумму 100 тысяч рублей. Налог составил 15 254 рублей. Организация «Мир книг» передала компании «Книги детям» продукции на сумму 120 тысяч рублей. Налог составил 18 305 рублей. Компания «Книги детям» заключила с организацией «Ангелина» договор подряда на сумму 90 тысяч рублей. НДС составил 13 729.

У всех компаний практически одновременно возникли долговые обязательства. Сторонами было принято решение о взаимозачете. Для этого было оформлено соответствующее соглашение. Погашение проводится по сумме наименьшей задолженности, составляющей 90 000 (НДС равно 13 729).

Компания «Ангелина должна использовать следующие проводки:

- ДТ 60 (субсчет: Расчеты с организацией «Книги детям»). КТ 62 (субсчет: расчеты с компанией «Мир книг»). Необходимо отразить следующие суммы: 90 тысяч рублей (погашение долга), 10 тысяч рублей (поступление средств в счет остатка долга).

Компания «Мир книг» выполняет следующие проводки:

- ДТ 60 (субсчет: Расчеты с организацией «Ангелина») КТ 62 (субсчет: Расчеты с компанией «Книги детям»). Потребуется отразить следующие суммы: 10 тысяч рублей (остаток долга перед «Ангелиной»), 30 тысяч рублей (остаток долга «Книг детям» перед компанией «Мир книг»), 90 тысяч рублей (сумма погашения обязательств).

- ДТ 60 (субсчет: Расчеты с компанией «Ангелина») КТ 51. Сумма: 10 тысяч рублей были перечислены в счет остатка долга.

- ДТ 51 КТ 62 КТ 62 (субсчет: Расчеты с организацией «Книги детям). На счет компании поступило 30 тысяч.

Организация «Книги детям» выполняет следующие проводки:

- ДТ 60 КТ 62 (субсчет: Расчеты с организацией «Ангелина»). Приход

- ДТ 62 (субсчет: Расчеты с «Мир книг») КТ 51. Сумма: 30 тысяч рублей (перевод остатка долга).

Проведенные операции, которые привели к появлению задолженности, также должны быть зафиксированы проводками.

Как в 1С БП 3.0 провести взаимозачет задолженности через корректировку долга

Иногда возникают ситуации, что в организации имеется задолженность перед контрагентом-поставщиком. В этом случае, в счет задолженности, можно оказать контрагенту услуги или поставить товары. То же самое и с контрагентом-покупателем. Предлагаем рассмотреть, как правильно оформить процедуру взаимозачета долга в программе 1С Бухгалтерия 3.0, чтобы было корректное отображение в учете.

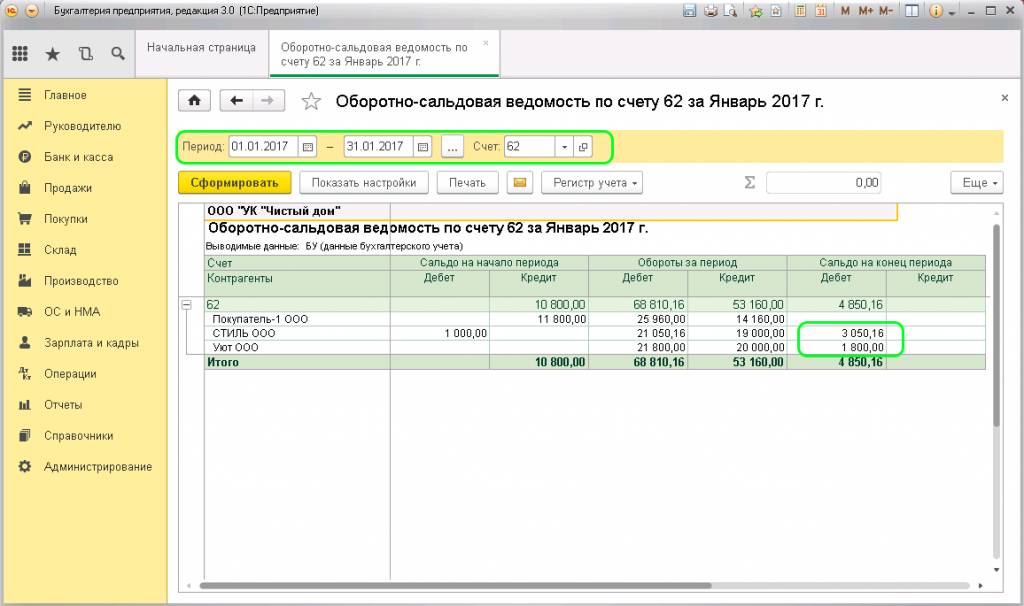

Давайте рассмотрим несколько вариантов: взаиморасчеты между контрагентами, перенос задолженности между контрагентами и договорами и списание задолженности кредитора или дебитора. Посмотреть долги по контрагентам можно в отчете «Оборотно-сальдовая ведомость по счету». Находится он во вкладке меню «Отчеты», раздел «Стандартные отчеты».

Для формирования отчета необходимо ввести интервал, за который нужно выявить расхождение в оплате, и выбрать номер счета. В данном случае 62 (расчеты между покупателями и заказчиками).

Взаимозачеты между контрагентами

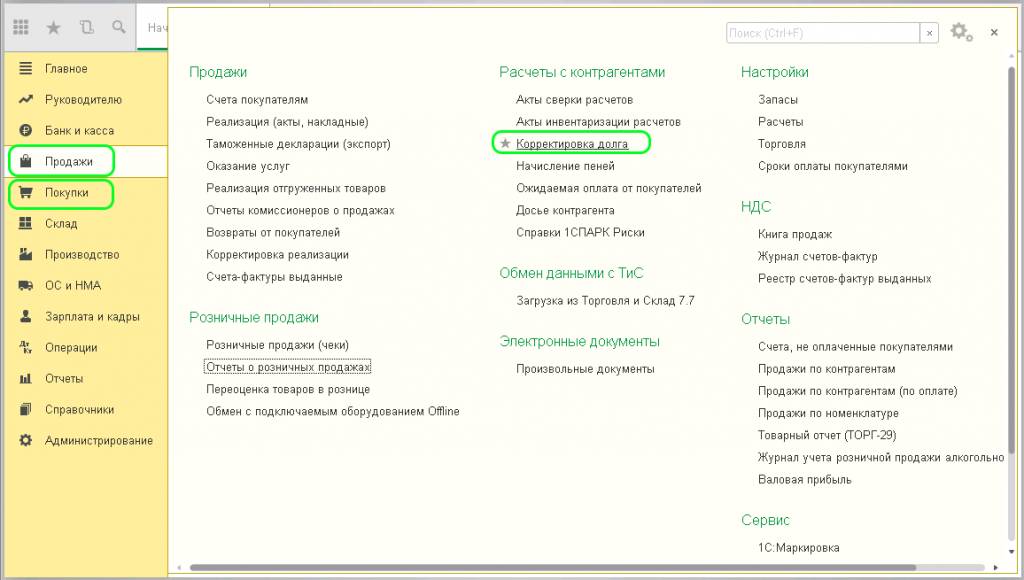

Проведение взаимозачетов в 1С 8.3 происходит с помощью типового документа «Корректировка долга». Найти его можно в разделах меню «Продажи» или «Покупки», в обоих случаях в подразделе «Расчеты с контрагентами», пункт «Корректировка долга»:

Рассмотрим заполнение документа.

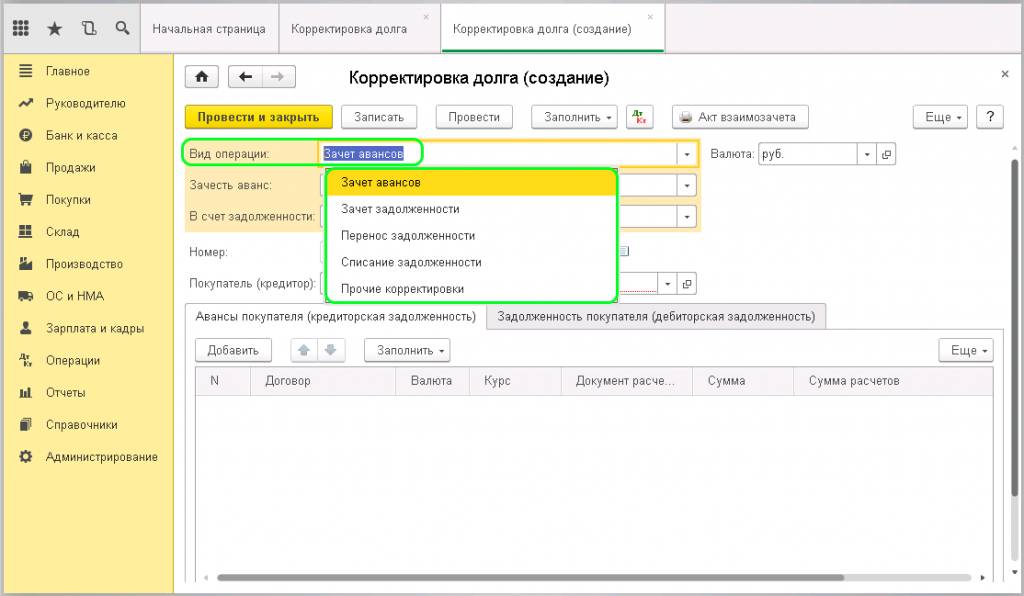

Самым важным является поле «Вид операции». Здесь нужно правильно выбрать вид корректировки из выпадающего окошка.

Давайте рассмотрим, как, в зависимости от указанного вида операции, будет меняться заполнение нижних полей. Нажимаем, программа предлагает выбрать: зачет авансов, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки.

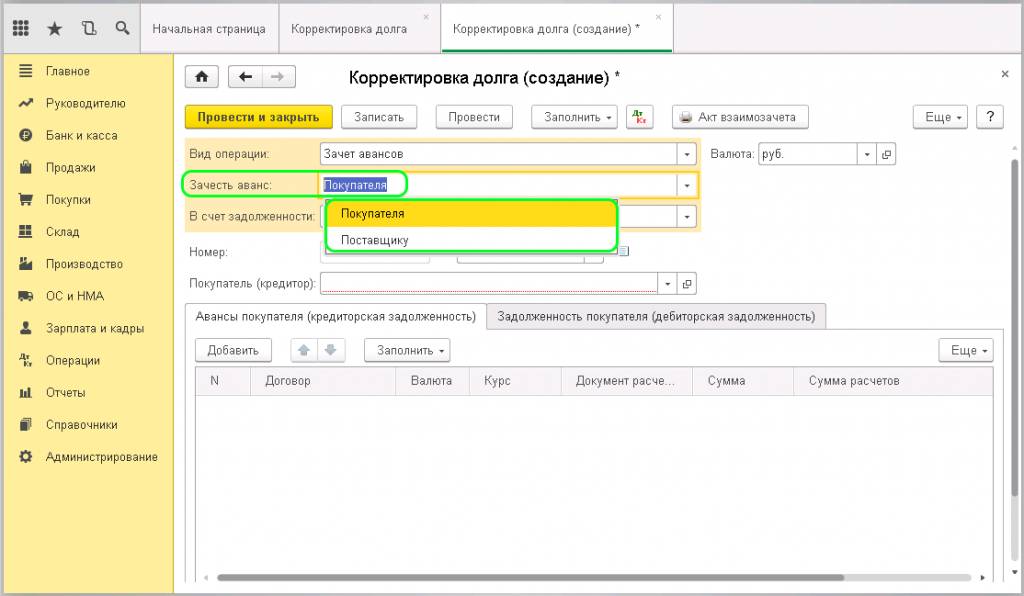

Выбираем первый вид — зачет аванса. Во втором поле «Зачесть аванс» можно выбрать покупателю или поставщику.

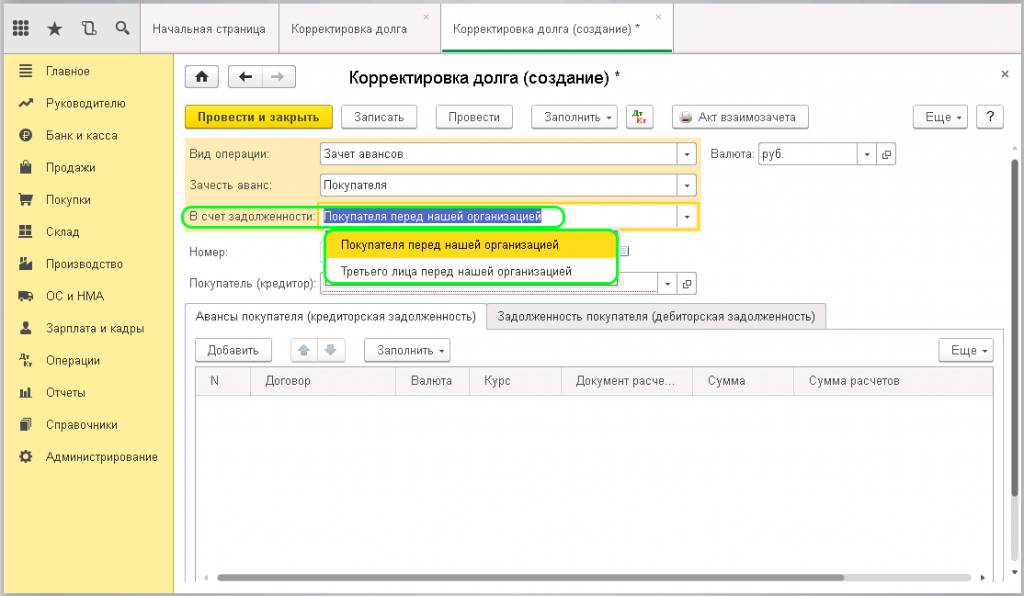

В зависимости от выбора, указываем в поле «В счет задолженности» кому засчитывается аванс: нашей организации перед поставщиком/нашей организации передтретьим лицом или покупателя перед нашей организацией/третьего лица перед нашей организацией:

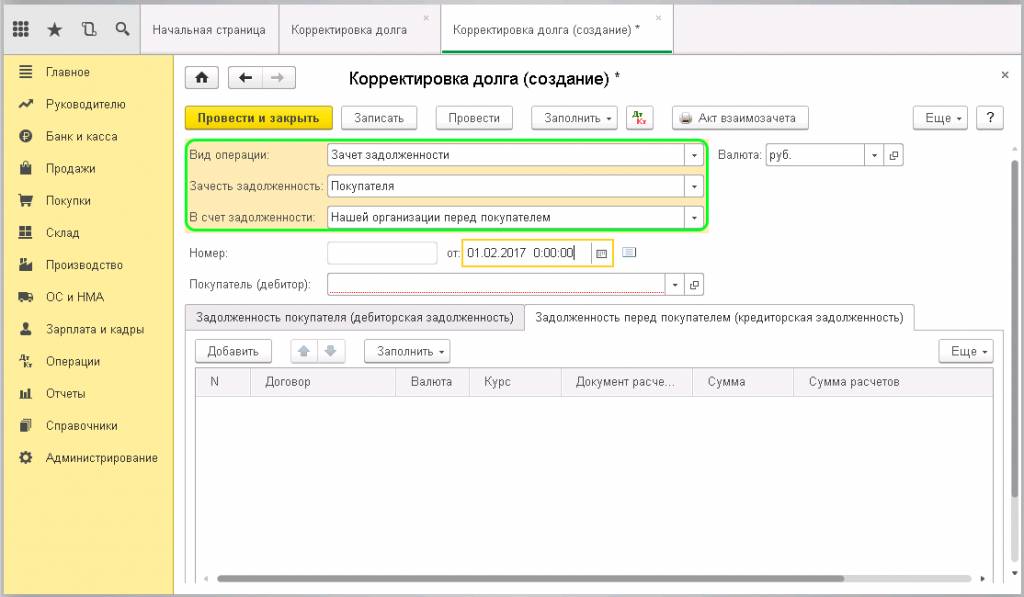

Следующий вид операции – зачет задолженности, заполняется аналогично зачету аванса. Во втором поле указываем кому: покупателю или поставщику.

В третьем также выбираем: нашей организации перед поставщиком/покупателем или нашей организации перед третьим лицом.

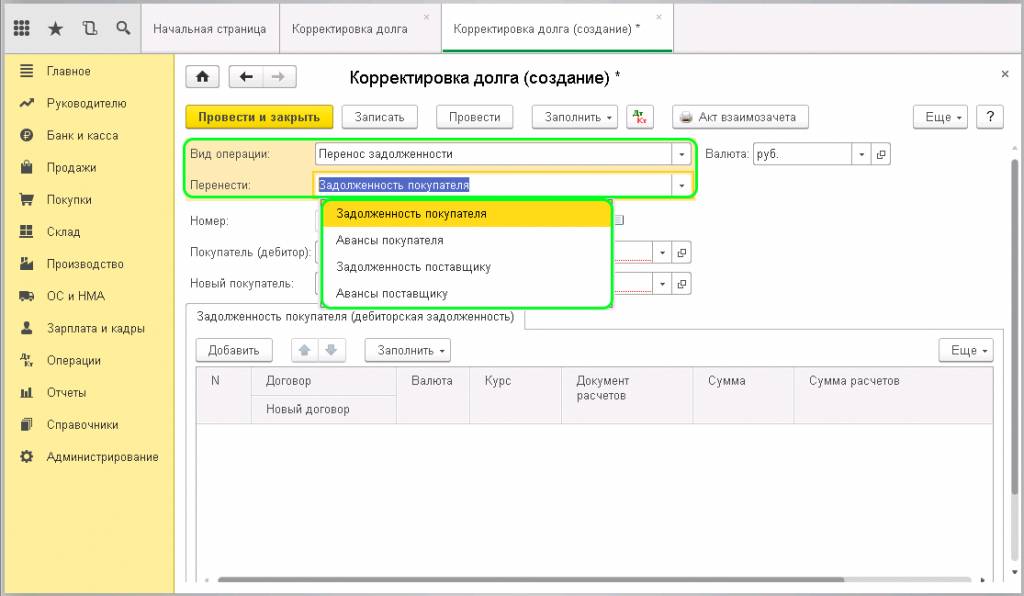

Если выбрать вид операции «Перенос задолженности», то появляется активным поле «Перенести» и из выпадающего окна выбираем куда: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

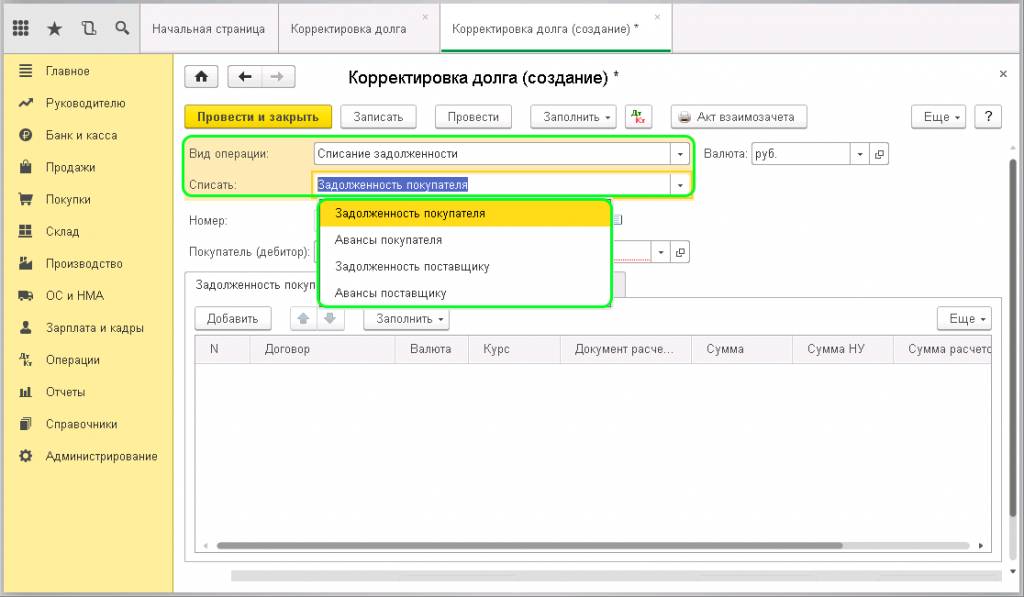

Далее выберем вид «Списание задолженности». Поле «Списать» заполняется аналогично предыдущему виду: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

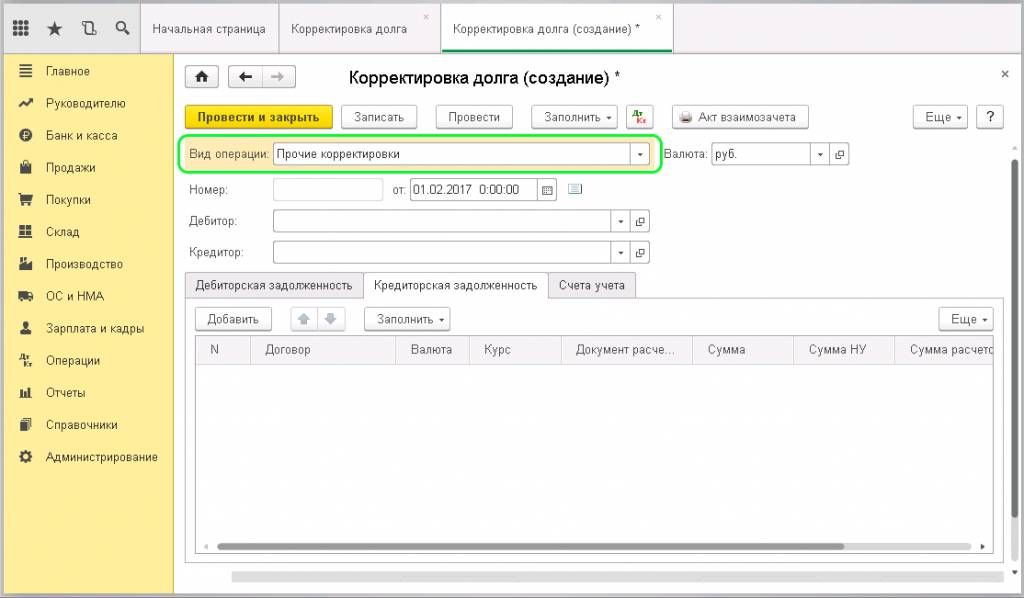

И последний вид операции – «Прочие корректировки», здесь возможно произвести абсолютное любое действие, которое касается взаиморасчетов. С помощью этого пункта можно оформить все четыре взаиморасчета, описанные ранее. Для этого нужно заполнить поля необходимыми данными.

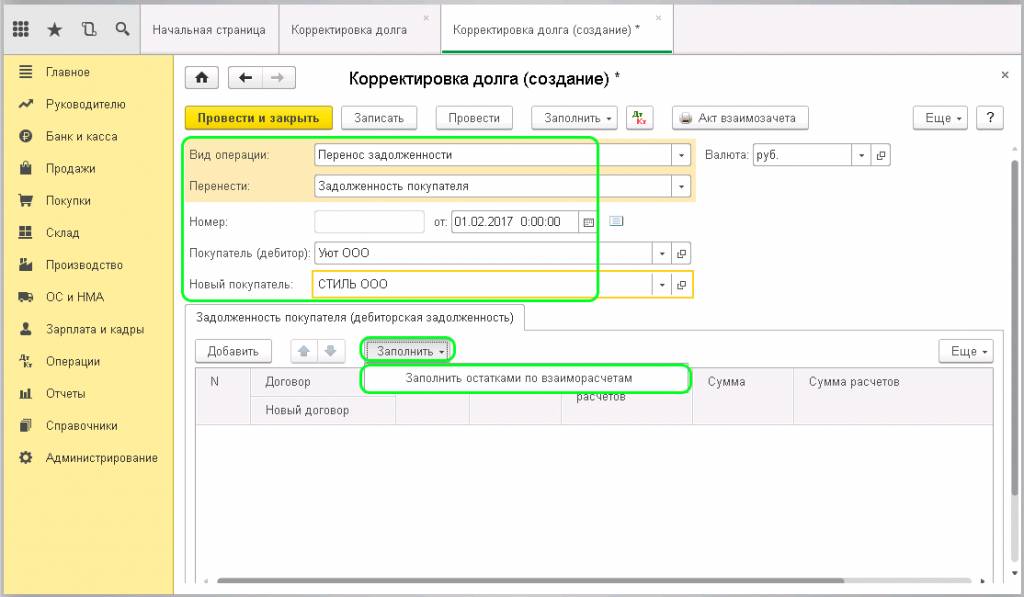

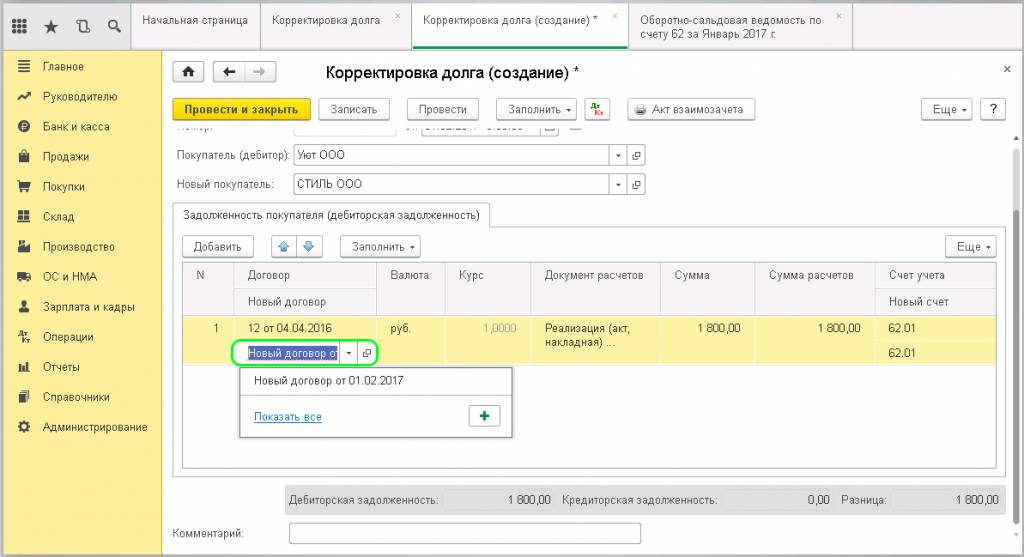

Выполним перенос задолженности с одного контрагента-покупателя на другого. Заполняем поля:

-

Вид операции – перенос задолженности;

-

Перенести – задолженность покупателя;

-

Номер и дата – пропускаем, так как они формируются автоматически после проводки документа;

-

Покупатель (дебитор) – выбираем контрагента, с которого необходимо перенести задолженность;

-

Новый покупатель – контрагент, на которого переносим задолженность.

Теперь нажмем кнопочку «Заполнить» и выберем «Заполнить остатками по взаиморасчетам»:

Произошло заполнение табличной части на основании введенной информации. Отображается договор по контрагенту, документ расчетов, сумма и счет учета.

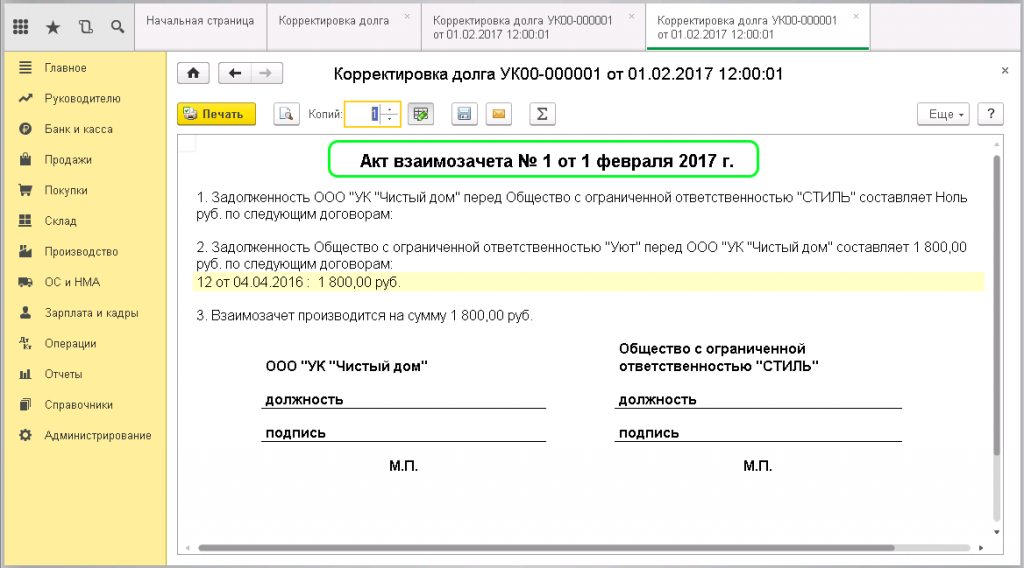

Нужно заполнить строку «Новый договор», то есть выбрать договор, на который переносим задолженность, и провести документ. Теперь необходимо распечатать «Акт взаиморасчетов» через кнопку в верхней панели и отдать на подпись.

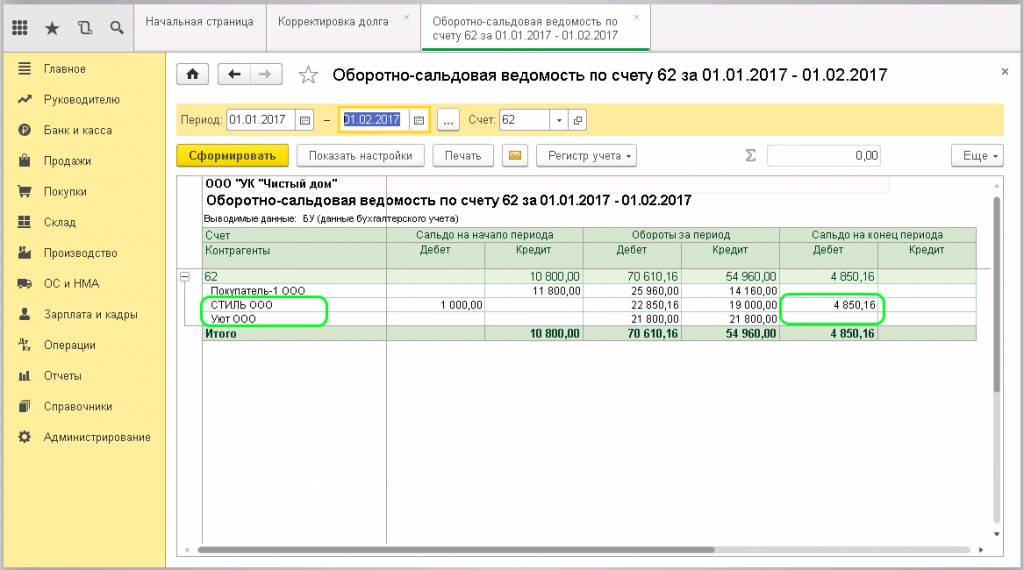

В оборотно-сальдовой ведомости можно просмотреть перенос задолженности. С одного контрагента она ушла, а у другого образовалась:

Списание задолженности

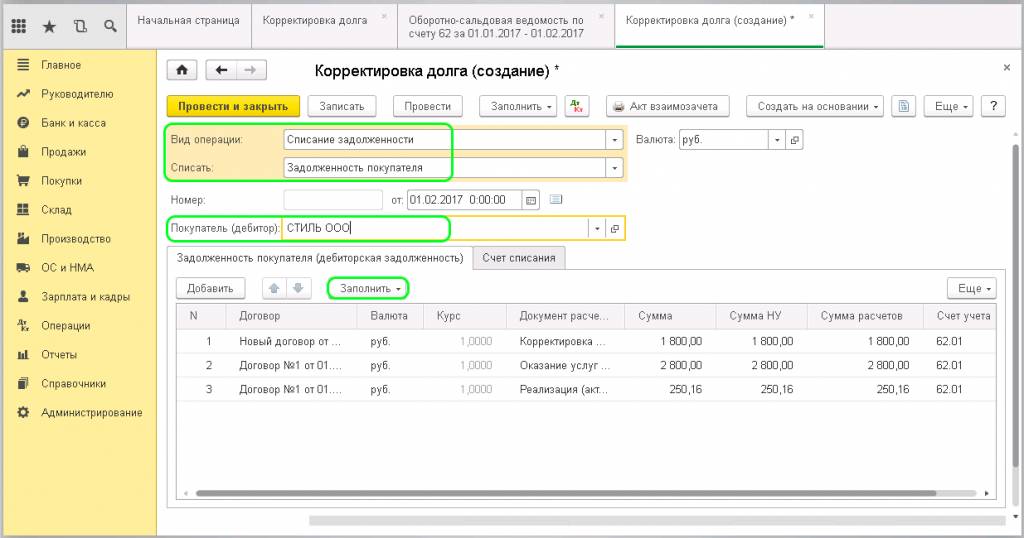

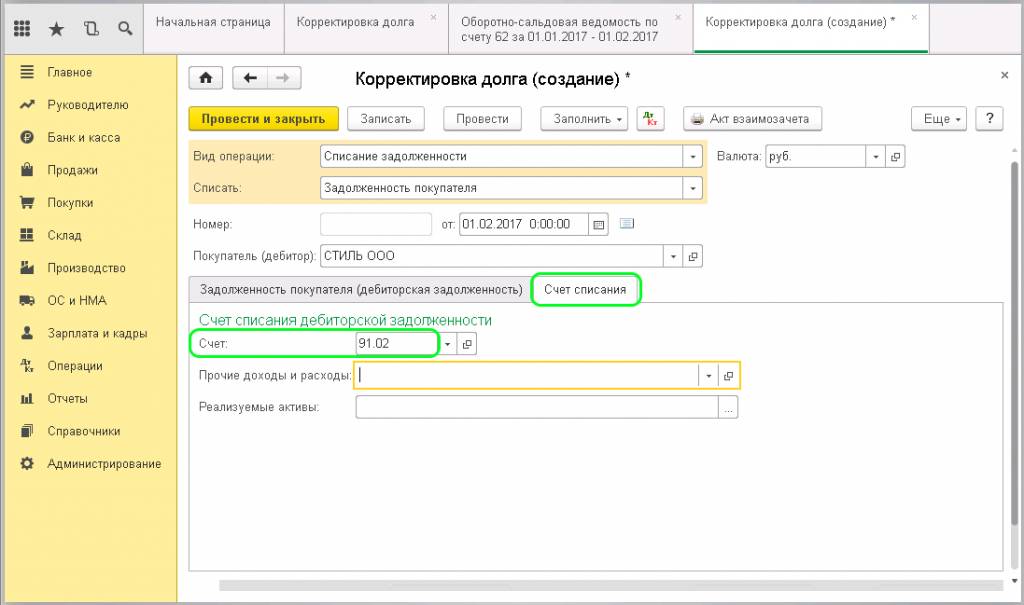

Теперь давайте посмотрим, как сделать списание задолженности через тот же документ «Корректировка долга». Создаем новый документ и заполняем поля:

-

Вид операции – выбираем списание задолженности;

-

Списать – задолженность покупателя;

-

Номер и дата – формируются автоматически, пропускаем;

-

Покупатель (дебитор) – контрагент, с которого спишется долг;

-

В табличной части нажимаем «Заполнить».

Программа выведет все документы, по которым имеется какой-либо долг. Необходимо указать счет, на который будем убирать долг. Проходим на вкладку «Счет списания» и вводим номер счета списания дебиторской задолженности:

Если у организации существуют резервы по сомнительным долгам, необходимо выбрать счет 63 (резервы по сомнительным долгам). Если такие резервы не формируются, списания будут происходить по счету 91.02 (прочие расходы).

На усмотрение можно указать необходимую информацию в полях: «Прочие доходы и расходы» и «Реализуемые активы». Проводим. Теперь нажмем на маленькую кнопку панели «Показать проводки и другие движения документа» и увидим, что на основании документа корректировки сформировалась проводка: Дт 91.02 Кт 62.01 – списание задолженности.

Если списание будет происходить по нескольким документам, то и проводки формируются на каждый документ.

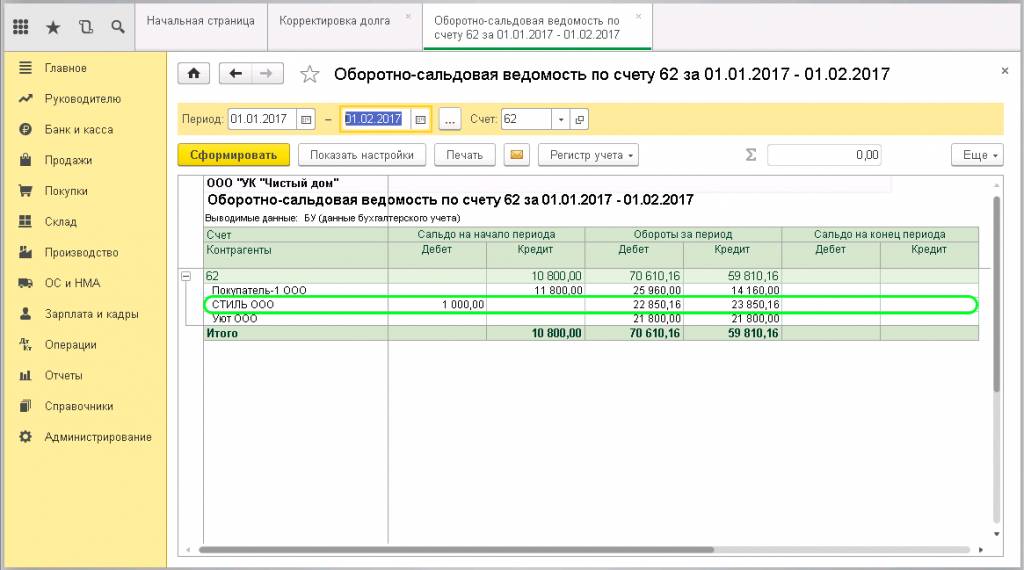

Проверить списание можно в оборотно-сальдовой ведомости по счету.

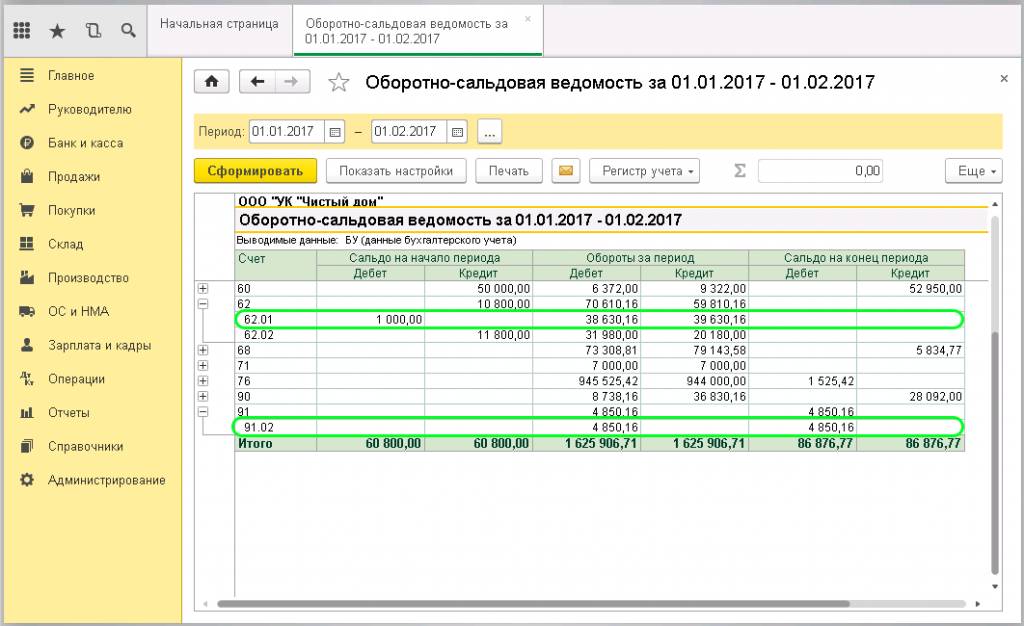

А также, можно просмотреть в общей оборотно-сальдовой ведомости:

Для формирования здесь необходимо указать интервал дат и в настройках поставить галочку «По субсчетам». Формируем. В отчете будет отображена информация по счетам: 91.02 – задолженность появилась и 62.01 — задолженности нет.

(Рейтинг:

4.3 ,

Голосов: 8 )

Материалы по теме

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Какие проводки применяются при отражении в учете займов, узнайте из этого материала.

Какие производятся проводки при оплате за 3-е лицо, расскажем далее.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Какое документальное обоснование подобных операций потребуется, узнайте далее.

Какими проводками отражаются операции по договору передачи дебиторской задолженности (цессии), узнайте из этой статьи.

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Необходимо отметить, что возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом можно назвать несколько документов-оснований в такой ситуации:

- Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

Образец письма об оплате третьему лицу подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к образцу.

2. Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

- Копия платежного поручения, подтверждающая произведенный платеж.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег.

В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.).

Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

Пример формулировки назначения платежа при оплате за третье лицо привели эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе бесплатно.

Когда на сумму необоснованного вознаграждения нужно выставить счет-фактуру, узнайте здесь.

- Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- Материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день).

- Репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу.

- В основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более что с 2017 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

С 1 января 2023 г. в связи с переходом на систему уплаты налоговых обязательств посредством единого налогового платежа к счету 68 рекомендовано открыть соответствующий субсчет «ЕНП». При погашении задолжнности по платежу запись будет сделана с использованием этого субсчета: Дт 68/ЕНП Кт 76. Далее суммы, поступившие на ЕНС, будут распределяться в закрытие конкретных налогов:

- Дт 69 Кт 68/ЕНП — зачет ЕНП в счет взносов;

- Дт 68/НДС Кт 68/ЕНП — зачет ЕНП в счет НДС и т.д.

Какие документы налоговики рекомендуют оформлять в таких случаях, узнайте из этих публикаций:

- «Уплата налогов за третье лицо — зачем ФНС просит заключать договор?»;

- «ФНС разработала правила оформления платежек при уплате налогов за третьих лиц».

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2017 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Оформление платежного поручение на уплату ЕНП за третье лицо — особенности

С 01.01.2023 принципиально меняются порядок и сроки уплаты налогов и взносов в связи с введением единого налогового платежа. Подробнее о новшествах мы писали здесь и здесь. Новый порядок не отменяет возможность перечисления налогов третьими лицами. Какие же при этом следует учесть нюансы? приведем их:

- В платежном поручении в поле 60 и 102 третье лицо должно указать ИНН и КПП налогоплательщика (т.е. лицо, за которое исполняется обязанность по уплате ЕНП).

- В поле 08 должно остаться наименование лица, которое производит платеж.

- В поле 24 «Назначение платежа» необходимо прописать сначала ИНН и КПП (при наличии) лица, оформляющего платеж, через знак «//», затем наименование организации или Ф.И.О. предпринимателя (с указанием «ИП» в скобках), за кого осуществляется перечисление. После этого через знак «//» укажите назначение платежа. Например: «77ХХХХХХХХ // 77ХХХХХХХ // ООО «YYY» // Единый налоговый платеж».

Необходимо помнить, что вернуть суммы с ЕНС третьего лица отправителю платежа будет невозможно (п. 1 и 16 ст. 45 НК РФ). Вернуть переплату сможет только налогоплательщик, обязанность которого была исполнена (п. 1 ст. 79 НК РФ).

Нюансы уплаты единого налогового платежа за третье лицо описали эксперты КонсультантПлюс. Оформите пробный онлайн-доступ к системе и переходите в Готовое решение. Это бесплатно.

Обо всех нюансах уплаты налогов мы рассказываем здесь.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.).