При покупке квартиры или другой недвижимости в ипотеку объект передается в залог банку. В связи с этим обязательно выполняется оценка рыночной стоимости. Процедура необходима при покупке жилья как в новостройке, так и на вторичном рынке. ВТБ берет на себя процедуру оценки и предлагает заказать экспертизу при оформлении ипотеки у одной из рекомендованных им самим компаний. Их перечень вы можете скачать на сайте банка. Экспертиза в среднем занимает 1-2 рабочих дня. Цена процедуры зависит от параметров недвижимости и региона, в котором она находится. Посмотреть список организаций, ознакомиться с условиями экспертизы и заказать ее проведение можно онлайн на сайте залог-оценка.ру для ВТБ.

Порядок проведения оценки по ипотеке

Чтобы заказать оценку квартиры или другого жилья для ипотеки, необходимо выполнить следующие действия:

- Подать заявку на ипотеку или рефинансирование в офисе ВТБ или онлайн (после входа в личный кабинет).

- Предоставить доступ к недвижимости для осмотра (за исключением тех случаев, когда используется скоринговая система).

- Получить электронный отчет. Уведомление о нем поступит в СМС на номер телефона, указанный в заявке. Полный текст вы сможете увидеть в личном кабинете на сайте ВТБ. Копия документа будет направлена в банк самой оценочной организацией, дополнительных действий от клиента не требуется.

Если отчет соответствует требованиям ВТБ, клиент получает ответ по заявке на ипотеку или рефинансирование в течение трех рабочих дней.

Требования ВТБ к отчету

Процедура отличается в зависимости от формы кредитования.

Для новой ипотеки требуется отчет, подготовленный оценочной компанией, которая работает в вашем регионе. Процедура занимает несколько минут, подготовка документа — 1−2 дня. После того как отчет будет готов, оценочная компания сама направит его в ВТБ в электронном виде.

Для рефинансирования действующей ипотеки отчет в соответствии с требованиями банка подготавливает компания в том регионе, где клиент планирует получить жилищный кредит.

Обратите внимание! Если сумма ипотеки в рамках рефинансирования менее 30 млн рублей, для осмотра недвижимости необязательно присутствие специалиста оценочной компании. Работу выполнит специальная скоринговая онлайн-система банка.

Регистрация накладной или оформления в собственность квартиры в новостройке включает те же пункты, что и оформление новой ипотеки.

Что содержится в отчете

Документ, сформированный оценщиком, содержит следующую информацию:

- персональные данные заказчика и проверяющего;

- сведения о жилплощади (не только адрес, но и площадь помещений, расположение комнат, дверей, окон, несущих конструкций);

- рыночная и ликвидационная стоимость объекта недвижимости.

Кроме того, эксперт проверит законность сделки по передаче права собственности на жилье заемщику.

Обратите внимание! Если недвижимость фигурировала в судебных прениях, этот пункт также войдет в итоговый документ оценки и может повлиять на стоимость объекта.

Требования к оценщику

Если клиент планирует обратиться в компанию, которой нет в списке ВТБ на «залог-оценка.ру», он должен учитывать, что банк согласится на процедуру только в том случае, если организация соответствует его требованиям:

- у компании есть лицензия на оценочную деятельность от уполномоченного органа Правительства РФ;

- фирма располагает страховым полисом гражданской ответственности;

- организация действует на рынке оценки жилья более трех лет.

- в штате компании не менее двух специалистов.

Важно! Лучше всего выбрать оценщика из списка организаций, предложенного ВТБ. На момент написания статьи (июль−2020) в этот перечень входит 339 компаний. Если клиент хочет самостоятельно выбрать оценщика, которого нет в списке, банк может потребовать провести дополнительную процедуру, что обернется для заемщика финансовыми затратами.

Сколько стоит оценка квартиры для ипотеки

Стоимость зависит от условий работы компании, адреса ее офиса, расположения оцениваемой недвижимости. Цены колеблются от 2 до 7,5 тысяч рублей (время написания статьи — июль 2020 года).

На стоимость влияют следующие факторы:

- характеристики жилья (этажность дома, площадь квартиры, количество комнат, есть ли балконы, наличие отделки и необходимость ремонта и пр.);

- расположение объекта;

- состояние недвижимости;

- срочность процедуры.

Наибольшая стоимость экспертизы сегодня в Санкт-Петербурге — 7 тысяч рублей. В Москве цена ниже — 5 000 руб. В остальных регионах оценка ВТБ обойдется примерно в 2 тысячи рублей (стоимость зависит от параметров жилья).

Оценку заемщик может оплатить отдельно, другой вариант – включение ее стоимости в ипотеку ВТБ. Этот вопрос нужно согласовать с менеджером банка при оформлении кредита на недвижимость.

Необходимые документы

Оценка недвижимости по ипотеке будет быстрой, если вы тщательно подготовите пакет документов для экспертизы. В максимальный перечень входят следующие бумаги:

- заявка-анкета;

- справка о купле-продаже объекта (завещания или дарственной);

- копии всех страниц паспортов заемщика и созаемщиков. Ими могут стать родители и другие близкие родственники заявителя. Супруги становятся созаемщиками по умолчанию;

- договор участия в долевом строительстве;

- акт приема-передачи объекта;

- паспорт собственника жилья, если оно приобретается у физлица;

- кадастровый и технический паспорта;

- заверенный в БТИ план (необходим для проверки состояния жилья).

Это список всех бумаг, которые могут понадобиться при оценке для любого вида сделки (оформление новой ипотеки, рефинансирование имеющейся, оформление новостройки в собственность или регистрация закладной).

Обратите внимание! В ходе оценки квартиры некоторые документы могут не запросить, но также могут потребоваться и дополнительные бумаги, которые также нужно будет предоставить проверяющему. Окончательный список документов уточняйте у сотрудников банка.

Онлайн-сервис «Залог-оценка»

Сервис оценки жилой недвижимости при оформлении ипотеки в банке ВТБ дает возможность заказать процедуру онлайн.

Обратите внимание! Протокол действителен в течение четырех месяцев.

Чтобы перейти к оформлению заявки, нажмите «Заказать оценку». Потребуется ввести номер телефона – на него поступит код подтверждения. Комбинацию цифр нужно указать на сайте «Залог.ру», чтобы продолжить процедуру.

Обратите внимание! Одновременно с началом оформления оценочной экспертизы вы получаете учетную запись в личном кабинете на сайте. В качестве логина для входа на «Залог.ру» используется номер телефона, а постоянным паролем становится код, присланный в СМС при регистрации.

Далее потребуется выбрать тип кредитования – для физлица (не ИП) или малого/среднего бизнеса. В онлайн-заявке на «Залог-оценка.ру» потребуется указать параметры жилья, а также цель ипотеки – получение нового кредита, рефинансирование действующего займа, оформление новостройки в собственность или регистрация закладной.

Заключение

Информацию об оценке квартиры клиент получает в личном кабинете на сайте ВТБ, а также может посмотреть в ЛК на оценочном сервисе, если заказывал процедуру онлайн. Для входа на сайт кредитора используется номер телефона.

Если рыночная стоимость, определенная в ходе экспертизы, не устраивает заемщика, он может провести повторную процедуру, в том числе и обратиться в ту компанию, которой нет в списке банка. При этом важно, чтобы оценщик соответствовал требованиям ВТБ. Клиент оплачивает процедуру отдельно, или ее стоимость включают в общую сумму выплаты по ипотеке. Этот вопрос нужно согласовать с менеджером банка при оформлении кредита.

Рекомендуемые ипотечные продукты

Надежный банк!

Лиц. №1481

Сумма

300 000 ₽ – 100 000 000 ₽ до 100 000 000 ₽

Без первоначального взноса

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Лиц. №1326

Сумма

до 70 000 000 ₽ до 70 000 000 ₽

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от 8,9%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Надежный банк!

Лиц. №1481

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Надежный банк!

Лиц. №1481

Сумма

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Лиц. №354

Сумма

700 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 700 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

При оформлении ипотечного кредита и предоставлении в залог не той недвижимости, на покупку которой и берется заем, а другого объекта, требуется отчет об оценке. Это обязательное условие, обойти которое невозможно. Данный документ нужен для того, чтобы понимать, сколько можно денег предоставить клиенту.

При оформлении ипотечного кредита и предоставлении в залог не той недвижимости, на покупку которой и берется заем, а другого объекта, требуется отчет об оценке. Это обязательное условие, обойти которое невозможно. Данный документ нужен для того, чтобы понимать, сколько можно денег предоставить клиенту.

Подробнее про оценку квартиры для ипотеки

Зачем оценивать квартиру?

Документы для оценки квартиры

Стоимость оценки квартиры для ипотеки

За чей счет проводится оценка квартиры для ипотеки?

Возможные проблемы и нюансы

Преимущества и недостатки оценки квартиры для ипотеки

Подробнее про оценку квартиры для ипотеки

На основании отчета оценочной компании банк проводит свою аналитику, в результате чего конечная стоимость может быть значительно меньше. Это уже требования внутренних документов. Банк должен учитывать не только стоимость недвижимости на момент оценки, но и возможные риски, а также применять понижающие коэффициенты с учетом потенциальной цены в будущем. В среднем, от отчета об оценке можно смело вычитывать еще около 20-40% цены, которые уйдут на корректировку банком.

Зачем оценивать квартиру?

Некоторые клиенты задаются вопросом, зачем же тогда вообще делать оценку, если банк все равно проводит свой анализ? Это уже обязательное требование статьи 8 Закона №135-ФЗ. В одном из пунктов сказано, что оценку нужно обязательно проводить при ипотечном кредитовании, если есть споры касательно величины стоимости объекта.

Зачем это банку

Так как спорные ситуации касательно цены объекта залога могут возникнуть в любой момент, даже после оформления кредита, это потенциально может привести к отказу от выплат. То есть, повышаются риски, чего любой банк старается избегать всеми силами. Как следствие возникает обязательное требование к потенциальным кредитам об оценке. Как уже было сказано выше, это правило распространяется только на те квартиры, которые предоставляются в залог дополнительно, помимо (или вместо) объекта кредитования.

Что хочет узнать банк

В теории банк может взять на работу оценщика с лицензией (другие не имеют права производить оценку). На практике услуги такого специалиста обходятся слишком дорого. Потому банк запрашивает у клиентов отчеты об оценке от аккредитованных оценочных компаний и уже на их основании применяет корректировки. То есть, банк хочет узнать, сколько официально будет стоить квартира, и только потом изменять стоимость в меньшую сторону (и практически никогда в большую) для минимизации рисков.

Документы для оценки квартиры

Для заключения договора об оценке квартиры оценочной компании нужно предоставить сравнительно небольшой пакет документов. Некоторые организации также просят фотографии недвижимости с разных ракурсов, однако по правилам, оценщик обязан самостоятельно выезжать на место расположения объекта и лично фотографировать все, что ему может потребоваться. Как следствие, лучше настаивать на личном выезде (в некоторых случаях, это может привести к повышению стоимости услуг компании). Нужно понимать, что фактически на качестве оценки это мало сказывается, так как алгоритмы оценки и общие принципы в обоих случаях одинаковы.

Для первичного жилья

При проведении оценки первичного жилья самыми важными документами являются:

- Акт приемки. В нем обязательно должен быть указан почтовый адрес квартиры (а не место строительства).

- Договор долевого участия.

- Паспорт клиента.

Зачастую дополнительной документации не требуется, так как все, что нужно для составления отчета есть в акте и договоре. Однако многое зависит от оценочной компании. При подписании договора рекомендуется уточнять у представителя оценочной компании, что еще может понадобиться для составления отчета.

Для вторичного жилья

При передаче в залог вторичного жилья подразумевается, что оно уже некоторое время принадлежит заемщику и все требуемые документы у него есть. Как следствие, придется предоставить:

- Техпаспорт БТИ.

- Свидетельство госрегистрации недвижимости.

- Договор покупки-продажи, дарения или любой другой аналогичный документ, подтверждающий факт владения квартирой.

- Паспорт клиента.

Стоимость оценки квартиры для ипотеки

Стоимость услуг за составление отчета об оценке квартиры для ипотеки может варьироваться в очень широких пределах в зависимости от типа недвижимости, места его расположения, выбранной оценочной компании и территориального расположения объекта.

Например, самые дорогие варианты оценки в столице и областных центрах. Чем дальше от них, тем ниже цены. В среднем, один отчет об оценке стандартной квартиры, расположенной в городе и легко доступной для осмотра, обойдется примерно в 5-6 тысяч рублей. В отдельных случаях цена может быть ниже, но и выше она также бывает очень редко.

За чей счет проводится оценка квартиры для ипотеки?

Оценка недвижимости вменяется в обязанности клиента. И оплачивать он ее должен за свой счет, без всякого права компенсации понесенных затрат (даже если банк в конечном итоге в кредите отказал). Из-за этого, нередко банк самостоятельно проводит предварительный анализ предлагаемой недвижимости. Если ее стоимость устраивает и других причин для отказа нет, только тогда от клиента требуют оплатить оценку. Во многих случаях банки сотрудничают с отдельными, так называемыми аккредитованными оценщиками. Зачастую отчеты от них принимаются без замечаний. Но так как банк по закону не может ограничить клиента, в теории, последний может обратиться и в другую, неаккредитованную конторы. Нужно понимать, что при этом банк будет придираться к каждой букве, цифре и запятой.

Банк же платит за оценку только в исключительных случаях. Например, тогда, когда нужно подавать в суд на недобросовестного клиента. В такой ситуации нужно четко понимать, сколько может стоить недвижимость, а от проблемного заемщика вряд ли получится добиться оплаты услуг оценочной компании, раз уж он и по кредиту не платит.

Кто оценивает квартиры?

Оценивать квартиры могут только те оценщики, который имеют соответствующий квалификационный аттестат. Проще говоря – те, кто специально на это учился и может подтвердить факт обучения. Такие лица могут работать от лица оценочной компании или на основании отдельного трудового договора. В случае с оценкой недвижимости для банка, важным является разделение всех таких специалистов на независимых и аккредитованных.

Независимые специалисты

Это оценочные компании, которые не соответствуют требованиям банка или просто не пожелали подавать документы на аккредитацию. Это не значит, что они делают свою работу плохо, но это значит, что банк может не принимать их отчеты под любыми, даже надуманными поводами. Заставить рассматривать отчет можно, но проще обращаться сразу к аккредитованным компаниям.

Аккредитованные банком

В данную категорию попадают оценочные компании, которые выполняют все требования банка, благодаря чему появляются в его списках и рекомендуются клиента. В данном случае сотрудничество взаимовыгодное. Банк получает лояльные компании, которые у него же обслуживаются и предоставляют отчеты в том виде, в котором нужно. Оценщики в свою очередь получают регулярный и стабильный приток клиентов. Нередко есть и другие договоренности, например, об отчислении части оплаты в качестве агентского вознаграждения банку.

Как выбрать оценщика?

Выбирать нужно среди тех компаний, которые аккредитованы банком. Их перечень есть на сайте любого банка, но нужно помнить, что оценщик может быть аккредитован не во всех банках. То есть, его отчет может где-то не подойти. Это актуально для тех ситуаций, когда клиент еще сам не знает, где будет брать кредит.

Из представленного перечня компаний нужно выбрать ту, которая предоставляет свои услуги по минимально возможной цене и в подходящий срок. Важнее – цена. Срок обычно роли практически не играет, да и редко когда он превышает 1 неделю. В остальном, разницы практически нет. Все работают по одинаковым правилам и предоставляют одинаковые пакеты услуг. Удобства выбора аккредитованной компании заключается еще и в том, что потенциальному заемщику не нужно проверять документы, на основании которых оценщик работает. Да, лучше это все же сделать, на всякий случай, однако не обязательно. И наоборот, если обращаться в неаккредитованную компанию, проверять документы нужно обязательно. Банк просто не примет отчет об оценке, если тот составлен человеком, который не имел права оценивать недвижимость.

Возможные проблемы и нюансы

Большинство банков устанавливает граничные сроки действительности отчетов об оценке. Их нужно заказывать заранее, но незадолго до обращения в банк. Например, Сбербанк принимает отчеты составленные не позже чем за полгода до даты обращения в банк. Это верно и по отношению к другим банкам. В зависимости от выбранной финансовой организации, срок может изменяться. Рекомендуется уточнять его по телефону горячей линии или непосредственно у специалистов.

Четкого требования о личном посещении оценщиком объекта, стоимость которого он должен определять, нигде нет. Однако та компания, которая самостоятельно обеспечивает выезд специалиста обычно выдает более качественный результат, к которому банк вряд ли придерется.

В отчете об оценке должно быть четко сказано, на основании чего он указал цену. Самый распространенный, простой и одновременно точный вариант: на основании существующих предложений на рынке с применением корректирующих коэффициентов. Обычно делается подборка из трех объектов и высчитывается средняя цена за квадратный метр. Потом эта цена корректируется, в зависимости от того, насколько отличаются примеры от основного объекта в лучшую или худшую сторону, и потом полученная стоимость умножается на количество квадратных метров целевой квартиры. И только если никаких близких аналогов нет, оценка производится по другим, более сложным и не настолько точным принципам. Нередко в отчете предлагается сразу несколько вариантов.

Преимущества и недостатки оценки квартиры для ипотеки

Главным и основным преимуществом оценки недвижимости является четкое определение цены квартиры. Разумеется, банк может (и скорее всего будет) снижать ее стоимость с целью минимизации рисков, но для этого он все равно должен отталкиваться от реальной стоимости. Как следствие, не получится слишком уж занизить цену и тем самым заставить клиента предоставлять еще один залог. Кроме того, оценка может использоваться в суде, если до него дойдет, как подтверждение справедливой стоимости объекта недвижимости. Специалисты рекомендуют производить оценку даже в тех случаях, когда это не является обязательным требованием банка. Так потенциальный или действующий заемщик может обезопасить себя от ничем не обоснованных условий, комиссий и штрафных платежей банка.

Недостаток тут всего один: необходимость платить. Стоимость услуг оценочной компании не поражает воображение, однако 5-6 тысяч рублей, это все весомая цифра. Именно поэтому рекомендуется выбирать ту компанию, которая предлагает самую низкую стоимость с сохранением высокого качества работы.

Жильё — один из важнейших вопросов для каждого из нас.

С вопросами его приобретения сталкиваются практически все. Но не всегда мы имеем достаточную сумму на оплату полной стоимости. Помочь в этом может ипотека.

А поскольку часто мы покупаем жильё вторичного рынка

или в новостройке, оценка рыночной стоимости недвижимости в таких случаях обязательна. Банки, предлагающие ипотеку, имеют список фирм, отчетам которых они доверяют.

Мы поможем вам с расчетом стоимости квартиры для банка и решении иных вопросов с ипотекой.

Нам можно доверять:

- Наши оценщики состоят в СРО и имеют все допускии разрешения на оценочную деятельность;

- Нам уже доверили оценить более 6 000 объектов;

- Работаем в праздничные и выходные дни;

- Каждый отчет соответствует требованиям ФЗ.

Спецпредложение!

Коллективная оценка квартиры

для ипотеки в новостройках

Выгодные условия для групп от 5 квартир.

Объединятесь с соседями для коллективного заказа!

Оценка одной квартиры всего 2500 р.

Всего 5 шагови отчет у вас на руках!

- Оставьте свои имя и номер телефона или свяжитесь с нами: + 7 ( 812 ) 900-30-14

- Подготовьте документы и передайте их оценщику на осмотре или пришлите нам: info@npo-spb.ru

- Оценщик приедет к вам и на месте осмотра составит договор

- Расчет стоимости объекта

- Ваш отчет готов!

Как оценивается имущетсво для ипотеки

Заказать независимую экспертизу вы можете у компании, которая имеет необходимые документы, регламентирующие оценочную деятельность.

Вы созваниваетесь с исполнителем и назначаете время,

описываете свою ситуацию, называете существенные детали, оставляете заявку на оценку. Затем мы заключаем договор, в котором указывается дата, срок проведения оценки, цели и задачи, а также предполагаемое использование результатов оценки.

В назначенное время специалисты компании приезжают

на место и проводят: осмотр помещений, фотофиксацию, изучение предоставленных вами документов.

На основе полученных данных составляется отчёт —

официальный документ, заверенный ответственным лицом. Он содержит всю информацию об объекте и факторы,

на основе которых проводилась оценка, расчет рыночной

и ликвидационной стоимости.

Основные учитываемые факторы:

- местонахождение объекта;

- инфраструктура рядом (дороги, детские сады, школы, магазины, станции метро);

- промышленные зоны, железная дорога;

- конструктивные особенности, качество постройки дома;

- текущее состояние дома, в котором находится недвижимость;

- общее состояние квартиры;

- площадь квартиры в целом и отдельных комнат, количество помещений, наличие балкона или лоджии, планировка;

- соответствие коммуникаций технической документации.

Стоимость услуг

| Тип недвижимости | Сроки | Стоимость |

| Квартира/комната | 1-3 раб. дня | 3 000 руб. |

| Срочная оценка | 1 раб. день | 6 000 руб. |

| Акция! Оценка от 5 квартир | 3-4 раб. дня | 2 500 руб./1 кв. |

* Стоимость указана в пределах КАД, а также Мурино, Кудрово

* Выезд оценщика за пределы КАД (1000 руб. + 50 руб./км.)

* Акция «Коллективная оценка» актуальна для квартир в новостройках

Документы для оценки квартиры

Акция. Оценка квартиры на вторичном рынке для банка ВТБ

|

НЕЗАВИСИМАЯ ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ КВАРТИРЫ НА ВТОРИЧНОМ РЫНКЕ ВСЕГО ЗА 2300 РУБЛЕЙ С ВЫЕЗДОМ И ЭКСПЕРТНОЙ ОЦЕНКОЙ (ЗАКЛЮЧЕНИЕМ) ДЛЯ БАНКА ВТБ В ПОДАРОК! ВАЖНО! ДАННАЯ АКЦИЯ РАСПРОСТРАНЯЕТСЯ ТОЛЬКО НА ОЦЕНКУ КВАРТИРЫ НА ВТОРИЧНОМ РЫНКЕ ДЛЯ ОФОРМЛЕНИЯ ИПОТЕЧНОГО КРЕДИТА (ЗАКЛАДНОЙ) В БАНКЕ ВТБ. |

СТАТУС АКЦИИ: АКТИВНА

|

Что входит в стоимость услуги, в рамках данной акции:

|

|

|

На какие квартиры распространяется действие акции?

|

|

в рамках акции.") |

Стоимость оценки квартиры на вторичном рынке (вторичка) для оформления ипотеки в банке ВТБ составляет всего:

2300 Рублей. Стоимость без скидки 3500р., стоимость со скидкой в рамках данной акции 2300р. Скидка составляет 1200р. Время действия акции ограничено.

|

|

|

ЗАКАЗАТЬ СЕЙЧАС! |

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Для чего проводится оценка квартиры для ипотеки, как и где ее заказать. Что вообще содержит отчет, какая информация в нем отражается. Бробанк.ру расскажет подробно о процессе проведения оценки и его стоимости. Расходы на услугу кладутся на плечи заемщика.

-

Что такое оценка для ипотеки, зачем она нужна

-

Кто проводит оценку недвижимости для ипотеки

-

Как выбрать оценочную компанию

-

Как проходит осмотр и оценка недвижимости

-

Что собой представляет отчет

Что такое оценка для ипотеки, зачем она нужна

При выдаче ипотечного кредита банк принимает покупаемый объект в залог. А к залогу указываются определенные технические требования, которым он должен соответствовать. Кроме того, банку важно знать реальную рыночную цену объекта, так как в случае чего придется ее продавать.

Зачем банк требует оценку квартиры при ипотеке:

- ему нужно знать реальную стоимость квартиры, чтобы определить возможную сумму кредита. Если вдруг продавец просит больше, более указанной в оценке суммы банк не выдаст;

- ему нужно видеть реальные технические параметры недвижимости, чтобы понять, соответствует ли она требованиям к залогу. Получается, что оценщик становится глазами банка, которые видят реальный объект;

- для проверки юридической чистоты объекта.

Порой бывает так, что продавец устанавливает одну цену, а в оценке фиксируется другая. Например, квартира с хорошим ремонтом, с меблировкой продается за 6000000 рублей. Но реальная рыночная цена самого объекта оценивается в 5000000. Тогда заемщику для покупки нужно увеличивать первоначальный взнос, банк не выдаст в кредит больше 5 млн из акта оценки.

Технически можно попробовать договориться с оценщиком. Он может применить какие-то повышающие коэффициенты для расчета рыночной цены. Не факт, что получится, но попробовать можно.

Кто проводит оценку недвижимости для ипотеки

Это может сделать только уполномоченная фирма. Есть даже специальный ФЗ Об оценочной деятельности в РФ, где прописаны все критерии к оценщикам, их работе. Просто так право заниматься такой деятельностью они не получают.

В законе прописаны даже требования к образованию сотрудников оценочных компаний. Это могут быть только специалисты, получившие диплом о высшем образовании, сдавшие квалификационные экзамены.

Деятельность оценочных компаний подконтрольна государству, поэтому не стоит надеяться на какие-то послабления, на получение нужного вам результата за деньги.

Но лично вам не придется заниматься поиском оценочной компании, соответствующей нормам закона. За вас это сделает банк. Кредиторы уже имеют партнерские договора с фирмами. И эти фирмы прошли аккредитацию самого банка, то есть соответствуют всем его требованиям.

На сайтах ипотечных банков обычно сразу указывается перечень аккредитованных оценочных компаний, куда вы можете обратиться. И это совсем немаленький список, в том же Сбере больше 200 партнеров по всей стране.

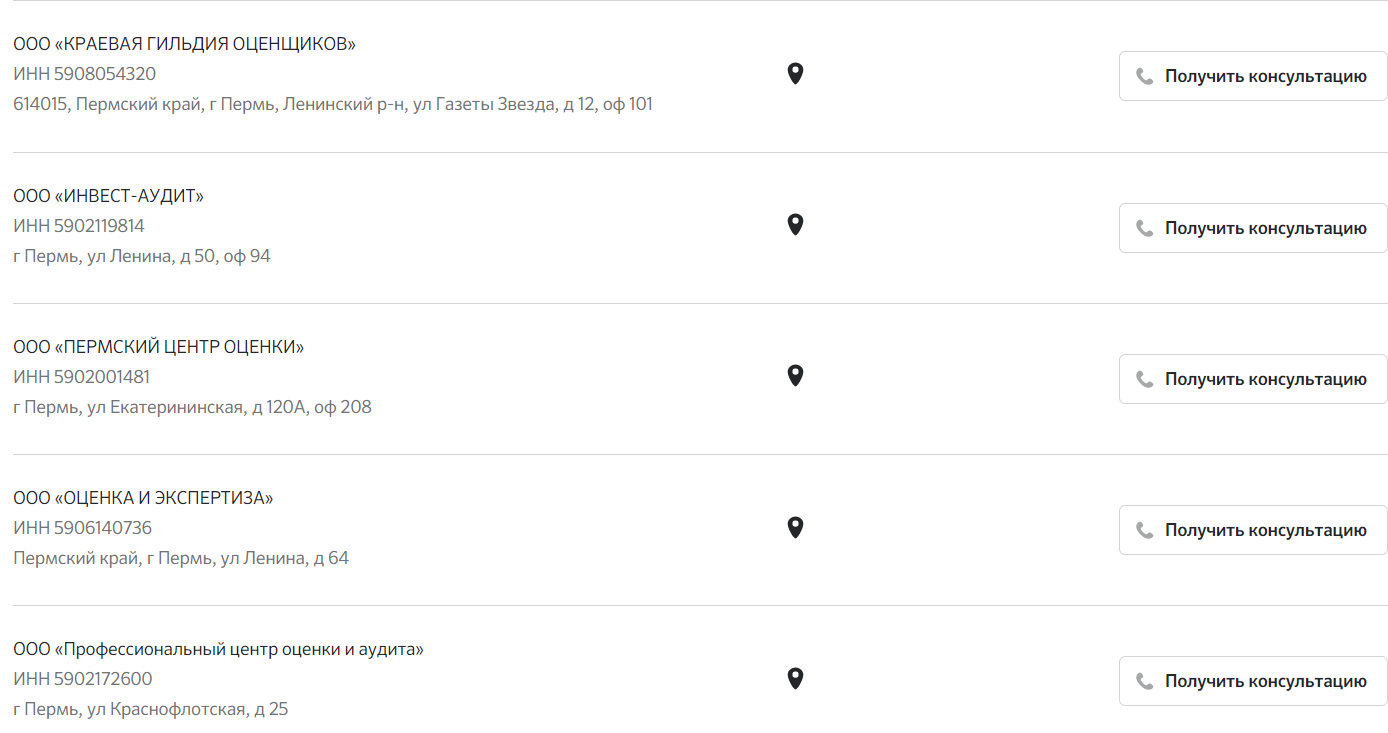

В каждом городе действует свой перечень аккредитованных банком оценочных компаний. Например, если взять Сбербанк и выбрать город Пермь, выйдет перечень из примерно 3 десятков партнерских фирм, ипотечный заемщик может обращаться в любую из них:

Как выбрать оценочную компанию

Так как вы проводите оценку недвижимости для ипотеки, никаких сложностей с выбором не возникнет. Весь процесс оформления сопровождает представитель банка, который во всем поможет, на всех этапах будет давать консультации.

По сути, не имеет никакого значения, какая именно компания проводит оценку. Разница обычно касается только сроков проведения анализа и подготовки отчета. Цены услуг примерно идентичны.

Возможны два варианта выбора:

- Попросить менеджера подобрать вам оценочную компанию и дать ее контакты. Некоторые банки полностью берут организацию оценки, сами договариваются с фирмой и просто говорят продавцу, когда ему ждать специалиста.

- Самостоятельно изучить перечень фирм и выбрать одну из них. Можно звонить, получать консультации, спрашивать о сроках, цене.

Сам же процесс оценки и вид отчета будут идентичными во всех фирмах, поэтому никакой разницы нет.

Как проходит осмотр и оценка недвижимости

Оценка проводится уже после первичного одобрения ипотеки и выбора объекта для покупки. Если покупается объект вторичного рынка или готовая новостройка, оценка проходит сразу, отчет входит в обязательный комплект документов. Если речь о строящемся объекте, то оценка делается после сдачи дома, то есть уже после выдачи ипотеки.

Для проведения оценки необходимо предоставить специалисту выписку из ЕГРН и документы технической инвентаризации. Если понадобятся дополнительные документы, клиенту предварительно сообщат.

Так как квартира еще не куплена, документы для оформления ипотеки и ее оценки собирает продавец. Он же ждет оценщика, встречает его, сопровождает осмотр помещения.

Как проходит оценка недвижимости для ипотеки:

Подать заявку оценочной фирме, оплатить услугу и договориться о визите специалиста. Обычно все это можно сделать дистанционно.

Обеспечить ему доступ в квартиру, дать ее осмотреть, сделать необходимые для отчета фото.

Ждать изготовления отчета. Часто аккредитованные банками фирмы-оценщики напрямую присылают отчет в банк, в итоге заемщику не нужно совершать дополнительные действия.

По срокам ориентируйтесь на 5-10 дней. Обычно в первый или второй рабочий день после приема заявки выезжает специалист. Потом 3-6 дней делается отчет и передается в банк. Это время входит в отведенные банком 60-90 дней на поиск объекта и сбор документов на него.

Что касается цены, то она зависит от региона, города, места расположения объекта. Обычно это 3000-6000, в Москве и СПБ стоимость самая высокая.

Оплачивает услугу не банк, а вторая сторона оформления ипотеки. Обычно это первое заинтересованное лицо — покупатель, то есть заемщик. Но можно договориться и о делении стоимости оценки с продавцом поровну или как-то иначе. Тут уже как договоритесь.

Что собой представляет отчет

Это не просто бумажка, это объемный документ, в который могут входить 30-40 сшитых между собой листов. В нем дается полный расклад по заказчику, объекту, оценочной фирме.

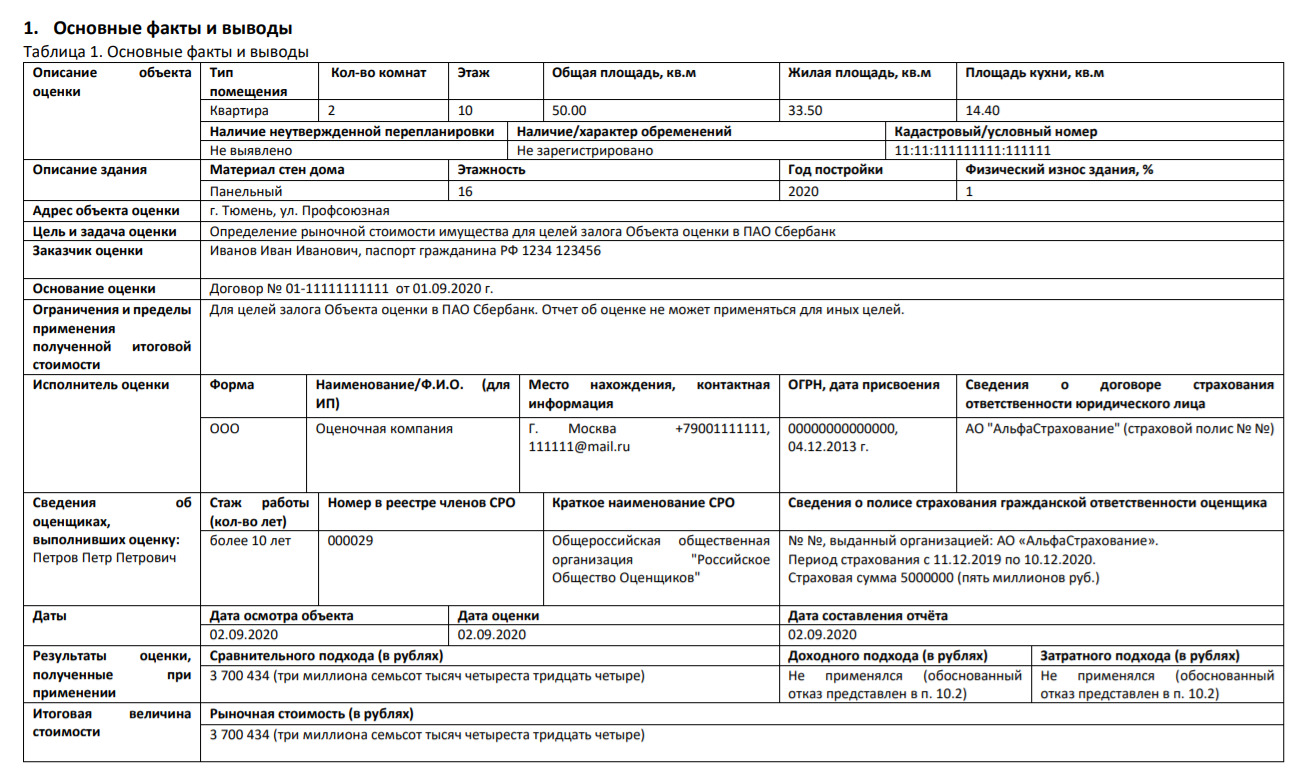

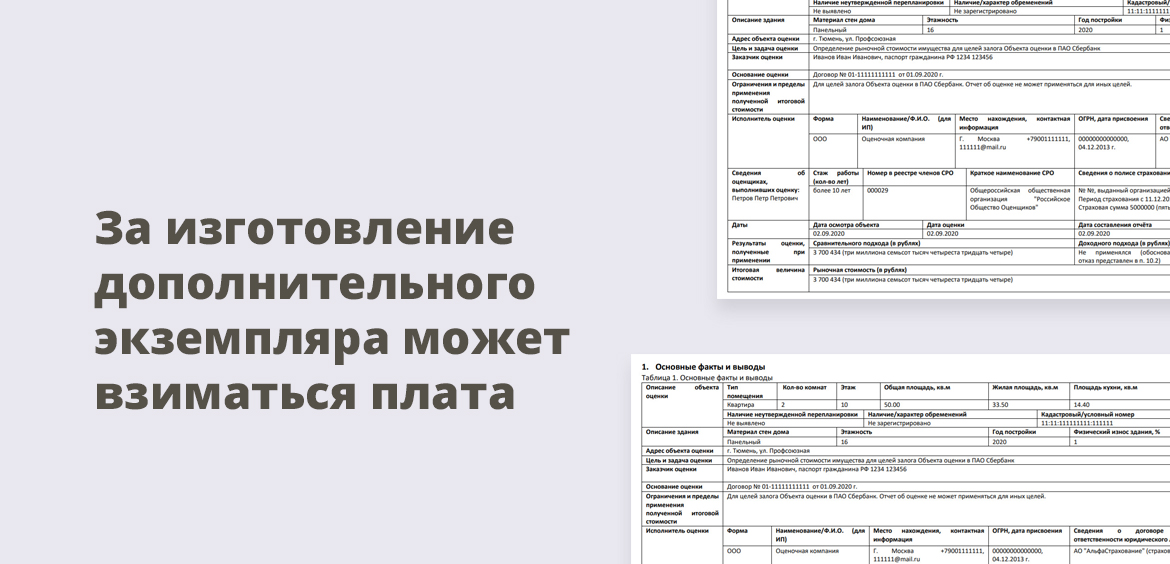

Первый лист отчета содержит основную информацию и выглядит так:

Что отражается в отчете:

- полная информация об объекте: его расположение, метраж, адрес, кадастровый номер и пр.;

- кто проводил экспертную оценку;

- рыночная стоимость квартиры и полный расклад по тому, на каких основаниях установлена именно эта цена;

- фотографии квартиры, в отчет могут входить снимки подъезда, фасада дома, придомовой территории;

- отдельное описание самого многоквартирного дома: в каком он состоянии, состояние подъезда, лифта, наличие коммуникаций, мусоропровода, материал наружных стен, этажность;

- описание самой квартиры: наличие балкона или лоджии, остеклены ли они, площадь кухни, высота потолков, состояние окон и вид из окна, совместный санузел или раздельный, состояние отделки, есть ли перепланировка;

- наличие обременений на объект;

- анализ ликвидности. То есть как долго в случае чего банк будет продавать этот объект.

Большая часть отчета — это анализ ценообразования, объяснение тому, на каких основаниях специалист установил именно такую рыночную стоимость квартиры. Здесь очень много факторов.

Подготовленный отчет действителен в течение полугода. Компания может подготавливать два отчета для банка и заказчика или один, только для банка. Во втором случае, если вам нужен свой экземпляр, за него могут взять плату.

Частые вопросы

Пройдет ли объект оценку, если в нем проведена перепланировка?

Если это серьезная незаконная перепланировка, этот объект для залога банк не примет. Если это незначительная перепланировка без изменения несущих стен и важных конструкций — на усмотрение банка.

Что делать, если в акте рыночная цена ниже, чем цена продавца?

Банк не выдаст больше, чем сумма по отчету эксперта. Поэтому вам придется либо решать с продавцом вопрос о скидке, либо добавлять собственные средства.

От чего зависит установленная рыночная стоимость?

На нее влияют многочисленные факторы, все они будут отражены в отчете. Самое главное — расположение объекта, стоимость аналогичных в этом районе. Всегда идет сравнение. Плюс играет роль состояние квартиры, дома, отделка.

Нужна ли оценка, если я покупают квартиру в новостройке?

Если объект уже сдан, оценка проводится обязательно. Если еще не сдан, то ипотека выдается сейчас, а оценка заказывается после введения дома в эксплуатацию и приема квартиры.

Могут ли разные фирмы дать разную оценку стоимости?

Такое не исключено, отчет составляется вручную специалистами, подход может быть разным. Но в целом разница все равно не будет большой.

Комментарии: 0

Оценка квартир для ВТБ от 3 500 рублей за 48 часов!

ОЦЕНОЧНАЯ ПРОЦЕДУРА ПРОИЗВОДИТСЯ В ЦЕЛЯХ:

- покупка/продажа;

- наследование;

- страховые случаи;

- оформление кредита под залог;

- регистрация закладной/оформление в собственность;

- ипотека

- рефинансирование кредитования;

- определение суммы государственной пошлины;

- имущественные споры.

СТОИМОСТЬ ОЦЕНКИ ДЛЯ ВТБ:

| Услуги | Цены (руб.) | Сроки (дней) |

|---|---|---|

| Оценка для ВТБ | 3 500 | 2 |

| Выезд на осмотр по Волгограду | 500 | — |

| Выезд на осмотр в Волгоградкую область | договорная | 1-2 |

| Дополнительный экземпляр (отчета) | — | — |

| Подача телеграммы ответчику | 1 000 | — |

СКОЛЬКО БУДЕТ СТОИТЬ УСЛУГА?

На рыночную стоимость влияют следующие условия и факторы:

- комфортабельность и характеристики недвижимости (этажность, площадь, кол-во комнат, наличие балкона, ремонта, общее состояние жилплощади);

- месторасположение жилья;

- срочность выполнения услуги.

Что может снизить оценочную стоимость:

- расположение на последнем/первом этаже;

- следы пожара, затопления и других подобных происшествий;

- вид из окна (весьма субъективный фактор);

- неузаконенная перепланировка;

- неблагоприятная экологическая обстановка в районе.

Стоит обратить внимение, что оценку своего имущества для банка рекомендуется доверять только аккредитованным специалистам.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, ТРЕБУЮЩИХСЯ ПРИ ОЦЕНКЕ ДЛЯ ВТБ:

- свидетельство о купле-продаже/завещание, дарственная;

- паспорт заемщика/созаемщиков;

- договор ДДУ;

- акт приема-передачи объекта;

- кадастровый и тех. паспорта;

- план БТИ.

ЭТАПЫ ОЦЕНКИ ДЛЯ ВТБ:

- Звонок клиента.

- Заключение договора с заказчиком.

- Изучение предоставленных клиентом документов.

- Выезд на объект независимого эксперта.

- Проведение осмотра и фотосъемки с составлением акта.

- Обработка полученных данных.

- Подготовка и выдача заказчику отчета об оценке для ВТБ.

Наши партнеры

Приеимущества работы с нами

Выполнение отчета об оценке в соответствии с требованиями законодательства об оценочной деятельности

Выезд в течение 24 часов

Обмен документами по электронной почте

Опыт работы на рынке с 2010 года, высокий уровень квалификации специалистов

Выезд оценщика на объект в любое удобное для ваc время (включая выходные)

Выполнение работы по оценке недвижимости от 48 часов