Дмитрий Рябых, CFA, генеральный директор группы компаний «Альт-Инвест»

– Приборы!

– 50!

– Что «50»?!

– А что – «приборы»?!

…о выборе показателей

Проект экономически эффективен, у него хорошее значение NPV и IRR. Что это значит? Хотя показатели эффективности кажутся совершенно стандартными и общепринятыми, в их расчетах есть очень много тонкостей, которые повлияют на итоговую цифру, а иногда и на решение, принимаемое на их основе. Для того, чтобы разобрать особенности оценки проектов с применением разных подходов, мы возьмем небольшой условный проект, рассчитаем его эффективность и сравним результаты для наиболее известных методик.

В качестве проекта будет использован следующий сценарий.

Предприятие, имеющее некоторое количество оборудования с остаточной стоимостью 500 млн. руб., и не производящее сейчас никакой продукции, готовит полную реконструкцию. В оборудование будет вложено 2 млрд. руб., в оборотный капитал (годом позже) вкладывается еще 300 млн. руб. Для этой цели берется кредит под 12% годовых на сумму 1,5 млрд. руб., остальные 800 млн. будут собственным вкладом акционера. Основные элементы прогнозной деятельности проекта приведены в таблице.

Будет ли этот проект эффективным, и если да, то в чем это выражается? Давайте начнем.

В первую очередь, надо обратить внимание на то, что начиная с 2015 года проект приносит чистую прибыль. В общей сложности за все годы суммарное значение чистой прибыли составляет 1,6 млрд. руб. Использовать эту цифру в выводах об эффективности проекта было бы совершенно неправильно, так как она игнорирует стоимость капитала и влияние времени, здесь получается, что каждый рубль, заработанный для нас в 2018 году имеет сегодня такую же ценность, что и рубль в 2014 году. Тем не менее, такой подход в оценке эффективности тоже можно встретить, особенно в документах, обосновывающих привлекательность проекта для государства. Просто отметим это как возможную цифру, которая будет указана после заявления о привлекательности проекта, но не будем включать ее в наш список показателей, это просто ошибка и никакая правильная интерпретация этой ошибки невозможна.

Прежде чем перейти к расчету правильных показателей, надо сделать несколько замечаний. В этой статье мы не обсуждаем правила расчета ставки дисконтирования, она просто выбрана на уровне 20% для собственного капитала и 12% для заемного. Все цены в прогнозе считаются номинальными, то есть учитывающими инфляцию, поэтому никаких дополнительных поправок на инфляцию не делается, дисконтирование производится с использованием значений на начало каждого отчетного периода. Также, при расчете свободного денежного потока и средневзвешенной стоимости капитала не учитывается влияние налога на прибыль на стоимость заемного капитала (это влияние отражено непосредственно в отчетах) и изменение структуры капитала со временем. В общем, мы концентрируемся сейчас только на общем смысле показателей, а остальное максимально упрощено.

1. Чистая приведенная стоимость (NPV)

Самый стандартный подход заключается в том, чтобы посчитать чистую приведенную стоимость (NPV) для проекта в целом. Для этого необходимо выделить чистый денежный поток проекта, в оценке бизнеса он также называется свободным денежным потоком для фирмы (FCFF). Затем он дисконтируется с использованием средневзвешенной стоимости капитала. Вот этот расчет (забегая вперед здесь рассчитан и IRR):

Итак, проект эффективен, а его показатель NPV равен 307 млн. руб. Из этого можно сделать вывод, что вложение денег будет выгодным. Правда остается один существенный вопрос. На начало проекта у нас уже было имущество на сумму 500 млн. руб. В денежных потоках оно не отразилось, так как куплено уже давно, следовательно на NPV никак не повлияло. Если бы мы вычли стоимость этого имущества из денежных потоков, то получили бы NPV=-193 млн. руб., и проект можно признать неэффективным. Но основная методика этого не предполагает, в расчете NPV здесь должны учитываться только денежные потоки, поэтому сейчас мы просто проигнорируем 500 млн. руб., отмечая это как недостаток методики [1].

Показатель NPV, рассчитанный по денежному потоку всего проекта, отражает общую эффективность инвестиций, с учетом того, какой именно капитал в целом использован для финансирования. При этом сами денежные платежи за капитал, такие как проценты по кредитам, в расчетах не присутствуют, они отражаются в ставке WACC. Эта ставка будет зависеть от того, какой доход требует на свои вложения акционер, какую процентную ставку установил банк и в каких долях вкладываются собственные и заемные средства. Иначе говоря, величина NPV существенно зависит от условий финансирования. Например, сейчас в проекте используется 35% собственных средств. Но если банк потребует, чтобы акционер вложил половину капитала проекта, то величина NPV упадет с 307 до 240 млн. руб. То есть, при всей фундаментальности и распространенности, у NPV обнаружилось уже два недостатка: плохой учет имеющихся активов и зависимость от схемы финансирования.

2. Внутренняя норма рентабельности (IRR)

Одна из перечисленных проблем относительно легко снимается расчетом другого показателя, внутренней нормы рентабельности. Показатель IRR это такая ставка дисконтирования, при которой NPV проекта будет равен нулю. В нашем проекте это 20,9%. Если в случае с NPV мы утверждали, что проект привлекателен при положительных значениях, то для ставки дисконтирования интерпретация будет звучать так: проект привлекателен в том случае, если его можно профинансировать капиталом, средняя стоимость которого ниже чем IRR проекта.

Рассчитать показатель IRR иногда бывает сложно, формулы у него нет и на практике его всегда находят просто подбором (так работает и формула в MS Excel). С его интерпретацией сложностей меньше, смысл показателя понятен. Однако не всегда этот тот ответ, который ищет инвестор. Дело в том, что и NPV, и IRR, которые мы только что рассчитали, отражают общую эффективность проекта, то есть смешивают вместе вопросы доходности собственного и заемного капитала. Это не очень удобно для принятия решений, ведь инвестор хотел бы понимать собственную рентабельность. Поэтому в оценке проекта появляется новая группа показателей.

3. Снова NPV, теперь для собственного капитала

Для расчета первого набора показателей использовался чистый денежный поток для фирмы, состоящий только из операционной и инвестиционной деятельности. Для того, чтобы посмотреть на проект глазами акционера, мы возьмем за основу расчетов чистый денежный поток для собственного капитала (FCFE). В нем из доходов компании вычитаются платежи в банк, то есть учитываются только те заработанные деньги, которые остаются в распоряжении акционера. Но зато и инвестиции учитываются только те, которые не покрываются суммой кредита и должны финансироваться из собственных средств. Вот как это будет выглядеть:

Легко заметить, что показатель NPV проекта снизился с 307 до 215 млн. руб., то есть с точки зрения акционера чистый приведенный доход от проекта немного ниже, чем с точки зрения всех вложений. Почему это произошло? Это достаточно распространенная картина и она вызвана тем, что заработанные средства направляются на погашение кредитов, а собственные доходы акционера откалываются на более поздние сроки. И теперь появляется причина посмотреть не только на начало проекта, где у нас присутствует имущество со стоимостью 0,5 млрд. руб., но и на конец. К концу прогнозного периода у акционера будет в собственности имущество с остаточной стоимостью 970 млн. руб., а также оборотный капитал на сумму 300 млн. руб. Но в денежных потоках это никак не отразилось и на эффективность проекта для акционера не повлияло. Если изучая предыдущие результаты, мы могли сказать, что в них присутствует интерес банка, а банку нужны именно денежные потоки, то сейчас игнорировать приобретение имущества на 1,3 млрд. руб. было бы странным. Следовательно, будет оправданным учет конечной стоимости проекта [2] и ее включение в чистый денежный поток. Если, например, опираться просто на балансовую стоимость активов в конце проект, то их учет приведет к росту NPV до 827 млн. руб.

4. И еще одно значение IRR

Рассчитанный для собственного капитала показатель IRR, даже без учета конечной стоимости имущества, оказался равен 31,9%. Это в полтора раза больше, чем для первой версии рентабельности. То есть NPV для собственного капитала ниже, чем для компании в целом, а вот IRR у собственного капитала намного больше.

Это происходит потому, что свободные денежные потоки с точки зрения акционера больше, чем с точки зрения компании (что и отразилось в более высоком значении внутренней нормы доходности), но и требования к доходу у акционера выше, а значит выше ставка дисконтирования. Она влияла на значение NPV, но не оказывает никакого влияния на значение IRR. Означает ли это, что проект предоставляет акционеру потенциальную возможность зарабатывать более 30% годовых? Не совсем так. Значение IRR отражает ожидаемую доходность только в том случае, если все полученные в проекте деньги акционер сможет реинвестировать под те же 31,9%. Но в нашем проекте он рассчитывает на 20% годовых на свои вложения, а доходность на деньги, получаемые из проекта, может быть и еще меньше. И чтобы учесть это, нам нужен новый показатель.

5. Модифицированная внутренняя норма рентабельности (MIRR)

Модифицированная IRR учитывает, что средства передаются в проект по ставке, определяемой как WACC, или как стоимость капитала. В нашем случае это будет та же ставка 20%, что и при расчете NPV, так как мы сейчас анализируем только инвестирование собственного капитала. В дополнение к этому, необходимо определить с какой доходностью акционер сможет вкладывать средства, поступающие из проекта. Допустим, это 10% годовых.

Тогда значение MIRR составит 25,7%. По сравнению с IRR, около 6% из прогнозируемой доходности исчезли. Эта разница отражает использованный нами сейчас более реалистичный подход к определению изменения стоимости денег с течением времени. Показатель MIRR имеет под собой хорошее теоретическое обоснование, но на практике распространен мало. Тем не менее, он регулярно встречается в оценке проектов, поэтому стоит запомнить, что помимо отличий в правилах расчета, для него характерны две особенности:

· в отличие от IRR, показатель MIRR зависит от выбранных текущих ставок дисконтирования;

· как правило, если IRR оказывается значительно выше ставки дисконтирования, то MIRR имеет значения примерно посредине между ставкой дисконтирования и IRR (в нашем примере это 20% и 31,9%; а значение MIRR=25,7%).

6 и 7. Экономическая прибыль

Мы отмечали раньше, что расчет NPV на основе денежных потоков ставит в особое положение то имущество, которое уже существует у компании на момент начала проекта. А ведь на действующем предприятии этого имущества может быть намного больше, чем инвестиций в сам проект. Отсюда возникла идея использования показателей, которые с одной стороны были похожи на NPV, в том смысле, что учитывали бы стоимость капитала и время, а с другой стороны, были бы ближе к текущей финансовой отчетности, отражая общие результаты работы. Для введения таких показателей была и еще одна причина. На действующем предприятии редко есть в готовом виде программа затрат на замену изнашиваемого оборудования больше чем на год вперед. Даже и на год план по текущим инвестициям есть не всегда. И чтобы как-то учесть эти будущие затраты, мы вспоминаем про амортизацию. Хотя это и не денежный поток, а просто учетная величина, амортизация примерно отражает на какую сумму износилось оборудования за отчетный год, поэтому можно просто посчитать, что на такую же сумму надо будет вложить средств в новое оборудование и тогда производственные фонды будут оставаться стабильными.

Так возникло понятие экономической прибыли (EP) [3]. Она опирается на величину операционной прибыли после налога (NOPAT) и стоимости капитала в денежном выражении. NOPAT очень напоминает показатель FCFF, но только вместо взятых из денежных потоков сумм инвестиций используется амортизация. Стоимость капитала рассчитывается с использованием уже знакомой нам ставки WACC, которая просто умножается на текущую балансовую стоимость капитала компании. Вот фрагмент расчета EP для нашего проекта:

Экономическая прибыль, как и бухгалтерская, считается отдельно для каждого отчетного периода. Чтобы прийти к одному показателю для всего проекта, ее дисконтирую совершенно так же, как это делается с чистыми денежными потоками в расчете NPV. Только теперь полученное значение будет называться Добавленная рыночная стоимость. И в нашем проекте она равна -139 млн. руб. Это значит, что с учетом того, насколько износилось имущество за время проекта, такая деятельность убыточна и уменьшает стоимость компании. Обратите внимание на то, что исходные 500 млн. руб. здесь участвуют в расчетах наравне с вновь закупаемым оборудованием.

8 и 9. Остаточная прибыль (residual income, RI)

Экономическая прибыль отражает доходность всего задействованного в компании капитала, то есть она является альтернативой показателю NPV, рассчитанному по денежным потокам всей фирмы. Если же необходимо оценить только эффективность собственного капитала, то нужный нам показатель будет называться остаточной прибылью. Показатель остаточной прибыли, рассчитанный ниже, очень похож на EP, но теперь стоимость заемного капитала просто включена в денежные потоки, вместо всего капитала используется только сумма собственного капитала, и ставка дисконтирования опирается тоже не на WACC, а на требуемую доходность собственного капитала. Как и в случае с EP, остаточную прибыль рассчитывают для каждого года отдельно, но ее можно собрать для всего проекта, просуммировав дисконтированные значения каждого года.

Итак, в нашем примере остаточная прибыль для акционера равна 88 млн. руб. Это положительное значение, но оно существенно ниже 215 млн. руб., которые предлагало нам значение NPV. Как и в случае с экономической прибылью, здесь более низкое значение показателя объясняется тем, что в оценку закладывается намерение сохранять производственные фонды стабильными и компенсировать износ.

Итоги

Мы рассмотрели 9 различных показателей, рассчитанных для совершенно одинаковых прогнозов дохода и одинаковых оценках ставок дисконтирования. И в результате, разброс показаний общего дохода проекта оказался от -193 до 827 млн. руб., а ставки годовой доходности колебались от 21 до 32%. И при этом ни один из показателей нельзя назвать универсально более правильным. Каждый из них отражает свою точку зрения на проект, свои внутренние предпосылки и учтенные интересы. Понимая это, следует очень осторожно пользоваться показателями эффективности и делать выводы о привлекательности проекта. Как правило, одного простого стандарта в этом вопросе нет.

[3] Широко известен термин «экономическая добавленная стоимость», EVA®, который является товарным знаком фирмы Stern Stewart & Company, обозначающим экономическую прибыль.

[2] На практике имущественный вклад в проект обычно учитывают как покупку этого имущества по рыночной цене. Процедура требует аккуратного подхода, чтобы не завысить реальные размеры инвестиций, и в этой статье она просто не учитывается.

[1] В разных случаях используют термины «терминальная», «остаточная», «продленная» стоимость. Обсуждение методов ее расчета выходит за рамки темы статьи.

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Самые популярные показатели инвестпроектов. США, 2001

Деньги сегодня — ценнее, чем завтра

Правило основано на концепции временной стоимости денег, когда иметь 100 рублей сегодня — выгоднее, чем 100 рублей завтра.

Есть два проекта с одинаковыми вложениями и отдачей, но в разное время. Согласно концепции — предпочтительнее тот, который вернёт деньги быстрее — проект Б, так как полученные за два года возврат и проценты можно инвестировать в другие проекты.

|

Период |

Проект А |

Проект Б |

|

0 |

-100 |

-100 |

|

1 |

30 |

75 |

|

2 |

30 |

75 |

|

3 |

30 |

|

|

4 |

30 |

|

|

5 |

30 |

Выше риски — больше отдача

Вложения в менее надёжный проект увеличивают риск потерять деньги. Есть два варианта: положить деньги в банк под 10% годовых или инвестировать в стартап под 20%. На первый взгляд, вложения в стартап принесут больший доход, но стоит учитывать более высокий риск потерять деньги.

Если сравнивать проекты:

- с одинаковым доходом, то предпочтительнее проекты с меньшим риском;

- с одинаковыми рисками, то предпочтительнее проекты с более высоким доходом.

Срок окупаемости

Период, в течение которого проект окупает инвестиции.

Есть два проекта с разными вложениями и доходом.

|

Период |

Проект А |

Проект Б |

|

0 |

-100 |

-10 |

|

1 |

50 |

15 |

|

2 |

50 |

15 |

|

3 |

50 |

15 |

|

Итого |

150 |

45 |

Проект А принесёт больше, чем Проект Б, но он требует более высокую сумму инвестиций для возврата. Кроме того, проект Б вернёт вложенные деньги быстрее и больше на каждый вложенный рубль. Какой выбрать — зависит от стратегии инвесторов. Некоторые инвесторы устанавливают лимит на срок окупаемости, например, не принимают проекты, которые окупаются больше года. В таком случае проект Б является более привлекательным, несмотря на меньшую прибыль.

Чтобы высчитать срок окупаемости, нужно разделить инвестиции на среднегодовую прибыль. Для проекта А средняя ежегодная прибыль равна 50, поэтому 100/50 = 2 года — срок, за который окупится проект. Среднегодовая прибыль проекта Б — 15, значит 10/15 = 2/3 года = 8 месяцев — срок окупаемости проекта Б.

Срок окупаемости ещё не говорит о прибыльности проекта, потому что не учитывает риски. Чтобы учесть все факторы оценки инвестиционных показателей в экономической теории появились понятия дисконтирования и NPV.

Дисконтирование и NPV

Допустим, что инвесторы вкладывают деньги в проект под 10% годовых.

|

Сегодня |

Через год |

Через 2 года |

|

|

Инвестиции |

100 ₽ |

110 ₽ |

121 ₽ |

Возврат 110₽ через год равен возврату 121₽ через два года. В случае если владельцы проектов отказажутся от проекта до старта, им придётся вернуть инвестору 100₽ без процентов. Из этого следует, что 100₽ сегодня, 110₽ через год и 121₽ через два года — эквивалентны.

Дисконтирование основывается на приведении к подобной эквивалентности — мы пытаемся увидеть, сколько стоят будущие деньги в «сегодняшних деньгах».

Для дисконтирования денежных потоков используют формулу:

Дисконтированные денежные потоки, формула расчета

n, t — количество временных периодов;

CF — денежный поток;

i — ставка дисконтирования или процент, при котором инвесторы готовы инвестировать деньги в проект.

Чтобы получить чистую дисконтированную стоимость (Net Present Value — NPV) — стоимость проекта в «сегодняшних деньгах», нужно сложить все дисконтированные денежные потоки и вычесть первоначальные инвестиции.

- Если NPV >0 — проект стоит принять, он принесёт больше, чем требуется инвесторам.

- При NPV <0 мы получаем сумму, которую владельцы проекта должны компенсировать инвестору сегодня, чтобы он принял участие в проекте.

Рассчитаем NPV для проекта: сумма инвестиций — 500, срок денежных потоков — 4 года, ставка дисконтирования — 12%.

Рассчитаем денежные потоки к текущей стоимости:

DCF1 = 100 / (1+0,12) = 89,29

DCF2 = 100 / (1+0,12)² = 100 / 0,7972 = 159,44

DCF3 = 300 / (1+0,12)³ = 300 / 0,7118 = 213,54

DCF4 = 400 / (1+0,12)⁴ = 400 / 0,6355 = 254,20

Сумма дисконтированных денежных потоков равна 716,47

|

Период |

CF |

R |

DCF |

|

0 |

-500 |

0 |

|

|

1 год |

100 |

0,8929 |

89,29 |

|

2 год |

200 |

0,7972 |

159,44 |

|

3 год |

300 |

0,7118 |

213,54 |

|

4 год |

400 |

0,6355 |

254,2 |

|

Всего |

1000 |

716,47 |

NPV = PV-I, где I — сумма первоначальных инвестиций.

NPV = 716,47-500 = 216,47

По сути NPV — это дополнительная прибыль сверх требуемой суммы, которую инвестор должен заплатить, чтобы получить долю в бизнесе. Если же NPV отрицательный, то это сумма, которую организаторы проекта должны возместить инвестору, чтобы он захотел вложить свои деньги.

Если рассматривается два проекта с одинаковыми затратами, то не всегда принимается проект с большим NPV. Проект с меньшим NPV, но с меньшим сроком окупаемости может быть выгоднее проекта с большим NPV.

Рассчитать все показатели можно в нашей таблице.

Внутренняя норма доходности

(Internal Rate of Return — IRR) — значение ставки дисконтирования, при которой чистый приведённый доход (NPV) равен нулю. Показатель отражает максимальную процентную ставку, под которую можно инвестировать в проект.

Внутренняя норма доходности, IRR

Ось x — ставка дисконтирования в процентах, y — NPV проекта. По мере увеличения ставки дисконтирования чистый приведенный доход стремится к нулю. Там, где кривая пересекает ось x, и будет искомое значение IRR.

При значениях:

- IRR > r — требуемый инвесторами доход меньше IRR, значит проект стоит принять.

- IRR < r — отказаться, потому что проект не принесёт требуемого дохода инвесторам.

Когда мы сравниваем несколько проектов или финансовых инструментов с одинаковой ставкой дисконтирования, предпочтительнее те, чьи показатели IRR выше.

Воспользуемся формулой «ВСД» в Excel. Она нужна, чтобы рассчитывать показатель IRR.

|

Период |

CF |

|

0 |

-500 |

|

1 |

100 |

|

2 |

200 |

|

3 |

300 |

|

4 |

400 |

|

IRR = 27% |

Показатель IRR составляет 27%. При ставке дисконтирования 12%, IRR> r, поэтому проект стоит рассматривать.

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости (Discounted Payback Period = DPP) показывает за какой период времени сумма дисконтированных денежных потоков покроет все дисконтированные инвестиционные затраты. То есть, с какого момента инвестор окупит затраты и начнет получать дополнительную прибыль.

При использовании этого метода в сравнении нескольких проектов, стоит выбирать тот, который имеет меньшее значение DPP.

Формула для расчёта:

Дисконтированный срок окупаемости, формула расчета

Рассчитаем дисконтированный срок окупаемости для проекта: сумма инвестиций — 500 руб., срок денежных потоков — 4 лет, ставка дисконтирования — 12%

Срок окупаемости проекта составит 3 года, так как именно в этот период сумма денежных потоков превысит сумму первоначальных инвестиций.

Дисконтированный срок окупаемости проекта — 4 года.

Разница обычного и дисконтированного срока окупаемости

Если для оценки проектов используется только этот метод, то из нескольких альтернативных проектов при равных условиях принимается тот проект, который имеет меньшее значение DPP. Недостаток метода в том, что он не учитывает денежные потоки, которые могут быть получены после завершения периода окупаемости.

Индекс прибыльности

Индекс прибыльности (Profitability Index — PI) — это отношение NPV к дисконтированному объему инвестиций. Он показывает сколько дополнительных рублей получит инвестор на каждый вложенный рубль.

Индекс считают по формуле:

Индекс прибыльности, формула расчета.

где I — первоначальные инвестиции,

PV — дисконтированный доход за период времени t,

R — ставка дисконтирования.

В нашем примере PV = 716,47. Чтобы рассчитать PI, нужно разделить PV на I (сумму первоначальных инвестиций: 716,47/500 = 1,43.

PI — показатель, который покажет сколько прибыли принесёт проект при требуемой ставке дисконтирования на каждый вложенный рубль.

Подробнее по теме:

Герасименко А.В., Финансовый менеджмент — это просто. — Москва: Альпина Паблишер, 2019.

Сайт: «Корпоративный менеджмент», https://www.cfin.ru/finanalysis/invest

Сайт: «Финансы и МСФО: теория и практика», http://msfo-dipifr.ru/

Инвестиции

– долгосрочные вложения частного или

государственного капитала в различные

отрасли национальной (внутренние

инвестиции) или зарубежной (заграничные

инвестиции) экономики с целью получения

прибыли.

При

анализе инвестиционных проектов

используются следующие показатели

эффективности инвестиций: чистая текущая

стоимость проекта (NPV); внутренняя норма

рентабельности (IRR); индекс прибыльности

инвестиций (PI); индикатор ROC; дисконтированный

период окупаемости (РР).

Чистая текущая

стоимость проекта (net present value, NPV)

Данный

показатель определяют как разность

между текущей стоимостью денежных

поступлений по проекту или инвестиций

и текущей стоимостью денежных выплат

на получение инвестиций, либо на

финансирование проекта, рассчитанная

по фиксированной ставке дисконтирования.

Значение NPV можно представить как

результат, получаемый немедленно после

принятия решения об осуществлении

данного проекта, так как при расчете

NPV исключается воздействие фактора

времени, то есть если значение показателя:

-

NPV >

0 – проект принесет прибыль инвесторам; -

NPV = 0

– увеличение объемов производства не

повлияет на получение прибыли инвесторами; -

NPV <

0 – проект принесет убытки инвесторам.

Первая

особенность чистой текущей стоимости

проекта (чистого

приведенного дохода)

состоит в том, что, являясь абсолютным

показателем эффективности инвестиционного

проекта, он непосредственно зависит от

его размера. Чем большим является размер

инвестиционных затрат по проекту и

соответственно сумма планируемого

чистого денежного потока по нему, тем

более высоким (при прочих равных условиях)

будет абсолютная сумма NPV.

Вторая

особенность чистой текущей стоимости

проекта заключается в том, что на ее

сумму сильное влияние оказывает структура

распределения совокупного объема

инвестиционных издержек по отдельным

периодам времени проектного цикла. Чем

большая доля таких затрат осуществляется

в будущих периодах проектного цикла

(по отношению к его началу), тем большей

при прочих равных условиях будет и сумма

планируемого чистого приведенного

дохода по нему. Наименьшее значение

этого показателя формируется при условии

полного осуществления инвестиционных

затрат с наличием проектного цикла.

Третья

особенность чистой текущей стоимости

проекта состоит в том, что на его численное

значение существенное влияние оказывает

время начала эксплуатационной стадии

(по отношению к времени начала проектного

цикла), позволяющее начать формирование

чистого денежного потока по инвестиционному

проекту. Чем продолжительней временной

интервал между началом проектного цикла

и началом эксплуатационной стадии, тем

меньшим при прочих равных условиях

будет размер NPV.

И

наконец, особенность чистого приведенного

дохода заключается в том, что его

численное значение сильно колеблется

в зависимости от уровня дисконтной

ставки приведения к настоящей стоимости

основных показателей инвестиционного

проекта – объема инвестиционных затрат

и суммы чистого денежного потока.

На

величину NPV влияют два вида факторов:

производственный процесс (больше

продукции – больше выручки, меньше

затраты – больше прибыли и т.д.) и ставка

дисконтирования. А также оказывает

влияние масштаб деятельности, выраженный

в «физических» объемах инвестиций,

производства или продаж.

Отсюда

вытекает естественное ограничение на

применение данного метода для сопоставления

различных по этой характеристике

проектов: большее значение NPV не всегда

будет соответствовать более эффективному

варианту капиталовложений. В подобных

случаях рекомендуется использовать

показатель рентабельности инвестиций,

называемый также коэффициентом чистой

текущей стоимости (NPVR).

Указанный

показатель представляет собой отношение

чистой текущей стоимости проекта к

дисконтированной (текущей) стоимости

инвестиционных затрат (РVI).

Пример

расчета чистой текущей стоимости проекта

(NPV)

Внутренняя

норма

рентабельности

(Internal rate of return, IRR)

Показатель

внутренней нормы рентабельности или

внутренняя норма прибыли рассчитывается

на базе показателя NPV, данный коэффициент

показывает максимальную стоимость

инвестиций, указывает на максимально

допустимый относительный уровень

расходов, которые могут быть ассоциированы

с данным проектом.

Например,

если проект полностью финансируется

за счет ссуды коммерческого банка, то

значение IRR показывает верхнюю границу

допустимого уровня банковской процентной

ставки, превышение которой делает проект

убыточным.

Экономический

смысл этого показателя заключается в

следующем: предприятие может принимать

любые решения инвестиционного характера,

уровень рентабельности которых не ниже

текущего значения показателя СС (цены

источника средств для данного проекта).

Именно с ним сравнивается показатель

IRR, рассчитанный для конкретного проекта,

при этом связь между ними такова:

-

если

IRR > СС, то проект следует принять; -

если

IRR < СС, то проект следует отвергнуть; -

если

IRR = СС, то проект ни прибыльный, ни

убыточный.

Еще

один вариант интерпретации состоит в

трактовке внутренней нормы прибыли как

возможной нормы дисконта, при которой

проект еще выгоден по критерию NPV. Решение

принимается на основе сравнения IRR с

нормативной рентабельностью; при этом,

чем выше значения внутренней нормы

рентабельности и больше разница между

ее значением и выбранной ставкой

дисконта, тем больший запас прочности

имеет проект.

Пример

расчета внутренней нормы рентабельности

(IRR)

Индекс прибыльности

инвестиций (Profitability index, PI)

Показатель

иллюстрирует отношение отдачи капитала

к размеру вложенного капитала, показатель

прибыльности инвестиций показывает

относительную прибыльность проекта

или дисконтируемую стоимость денежных

поступлений от проекта в расчете на

единицу вложений. Индекс прибыльности

рассчитывается по формуле:

PI =

NPV / I,

где I – вложения.

Рассматривая

показатель «индекс

(коэффициент) доходности»,

необходимо принять во внимание то, что

данный ппоказатель является относительным,

описывающим не абсолютный размер чистого

денежного потока, а его уровень по

отношению к инвестиционных затратам.

Это преимущество индекса прибыльности

инвестиций позволяет использовать его

в процессе сравнительной оценки

эффективности инвестиционных проектов,

различающихся по своим размерам (объему

инвестиционных затрат).

Кроме

того, PI может быть использован и для

исключения неэффективных инвестиционных

проектов на предварительной стадии их

рассмотрения. Если значение индекса

(коэффициента) доходности меньше единицы

или равно ей, инвестиционный проект

должен быть отвергнут в связи с тем, что

он не принесет дополнительный доход на

инвестируемый капитал (не обеспечит

самовозрастания его стоимости в процессе

инвестиционной деятельности).

Критерий

принятия решения такой же, как при

принятии решения по показателю NPV, т.е.

РI > 0. При этом возможны три варианта:

-

РI >

1,0 – инвестиции рентабельны и приемлемы

в соответствии с выбранной ставкой

дисконтирования; -

РI <

1,0 – инвестиции не способны генерировать

требуемую ставку отдачи и неприемлемы; -

РI =

1,0 – рассматриваемое направление

инвестиций в точности удовлетворяет

выбранной ставке отдачи, которая равна

IRR.

Проекты

с высокими значениями PI более устойчивы.

Однако не следует забывать, что очень

большие значения индекса (коэффициента)

доходности не всегда соответствуют

высокому значению чистой текущей

стоимости проекта и наоборот. Дело в

том, что проекты, имеющие высокую чистую

текущую стоимость не обязательно

эффективны, а значит, имеют весьма

небольшой индекс прибыльности.

Индикатор

ROC – Price Rate of change (Скорость изменения

цены) Индикатор

скорости изменения цены (ROC) показывает

разность между текущей ценой и ценой n

периодов назад. Он может быть выражен

или в пунктах, или в процентах. Индикатор

ROC отражает зависимость между теми же

величинами, но не в виде разности, а в

виде отношения. Рассмотрим

теперь дисконтированные критерии,

которые дают возможность избавиться

от основного недостатка простых методов

оценки — невозможности учета ценности

будущих денежных поступлений по отношению

к текущему периоду времени и, таким

образом, получить корректные оценки

эффективности проектов, особенно

связанных с долгосрочными вложениями.

280

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

Содержание

Инвестирование позволяет получать стабильный доход. Можно вкладывать деньги в финансовые проекты, в новый бизнес или в расширение уже существующей компании.

Чтобы не ошибиться с выбором объекта капиталовложения, люди используют инструменты, предназначенные для быстрого определения эффективности инвестиционного проекта. Один из них – расчет NPV.

Что такое NPV

Net Present Value дословно переводится как «чистая приведенная стоимость». Обычно этот показатель используют, чтобы понять, стоит ли вкладывать деньги в проект. Иногда с его помощью рассчитывают финансовые характеристики за определенный период времени.

Например, инвестор хочет вложить 5 миллионов рублей. Его интересуют сроки окупаемости проекта и возможный заработок. Показатель NPV позволит понять, каким будет размер чистой прибыли через год, 5 или 10 лет. От результатов его расчета часто зависит окончательное решение – насколько целесообразно вкладывать деньги в конкретный проект.

Зачем нужно считать NPV

В первую очередь NPV проекта показывает, когда и в каком количестве вернутся вложения и вернутся ли они вообще. Инвесторы часто сравнивают несколько проектов, чтобы определить, какой из них окажется наиболее прибыльным. В этом случае формула тоже работает.

Существуют 3 цели, для которых используют расчет NPV:

- определение размера первоначальных вложений;

- вычисление сроков окупаемости;

- оценка размеров дохода, необходимого для окупаемости.

Преимущества и недостатки подсчета NPV

Если результат подсчета NPV проекта оказывается положительным, значит, проект экономически эффективен, и потенциальные инвесторы обратят на него больше внимания. При расчете NPV можно учитывать разные сроки, складывать показатели отдельных проектов и принимать во внимание дополнительные риски. Все это – неоспоримые преимущества расчета NPV.

Главные недостатки – сложность и сравнительно низкая точность расчета NPV, а речь идет о размере будущей прибыли. Ее невозможно точно предсказать, так как темпы роста, инфляция и курс валют постоянно меняются. Если учитывать в формуле много дополнительных рисков, сложность подсчета увеличивается и растет вероятность допустить ошибку.

Формула расчета

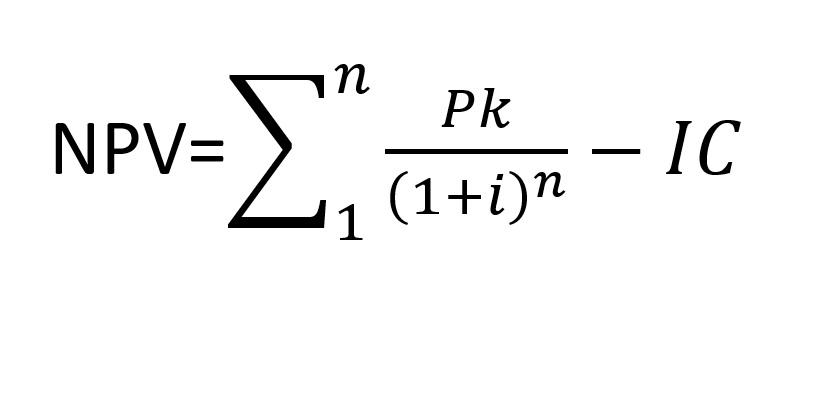

Стандартная NPV-формула выглядит следующим образом:

n – период расчета;

Pk – денежные потоки за выбранный период времени;

i – ставка дисконтирования;

IC – размер первоначальных вложений.

Важно учесть все составляющие, и здесь многое зависит от конкретного проекта. Вложения нужны для того, чтобы увеличить прибыль, но для небольшого магазина и крупной фабрики эти суммы будут совершенно разными. Определение срока окупаемости тоже зависит от множества факторов. Хотя сложнее всего – рассчитать денежные потоки и ставку дисконтирования.

Денежные потоки

Под денежными потоками понимают все финансовые поступления и расходы. Под поступлениями чаще всего подразумеваются продажи, хотя встречаются и другие их виды – например, проценты от проведенных сделок. Расходы включают в себя выплату заработной платы сотрудникам, коммунальные платежи, закупку сырья, аренду помещений, обустройство рабочих мест, налоги.

Существуют также предположительные потоки, и рассчитать их гораздо сложнее – например, грядущее повышение арендной ставки или затраты на запуск на рынок нового продукта. В качестве аналитической базы используют экономические показатели, данные мониторинга конкурентов, ожидаемый эффект от рекламы и другие данные.

Чтобы оценить прибыльность рекламных кампаний, подключите сквозную аналитику Calltouch. Сервис посчитает прибыль, продемонстрирует эффективность рекламы и позволит спрогнозировать результативность кампаний.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Ставка дисконтирования

Узнать NPV проекта невозможно без ставки дисконтирования. Далеко не все инвесторы вкладывают собственные средства – иногда выгоднее взять кредит, чем использовать внутренние ресурсы. Или можно продать акции, если потенциальная прибыль у проекта выше, чем их доходность.

Посчитать ставку в случае с кредитом проще. Достаточно ориентироваться на годовой процент. Если же инвестор планирует использовать деньги с продаж акций, придется сравнивать прогнозы по доходам. И все равно это будет только приблизительная информация.

Как рассчитать NPV

Предположим, что в проект инвестировали 1 000 000 рублей. В качестве периода расчета NPV выбрали 1 год. Ставка дисконтирования равна 15%. Обычно ее переводят в коэффициент, то есть, делят на 100. Если размер денежных поступлений составит 900 000 рублей, получится:

900 000 / (1 + 0,15) – 1 000 000= -217 391

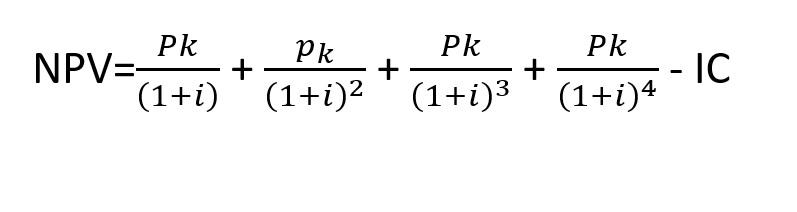

Эта сумма и будет чистой стоимостью, приведенной за год. Так как она отрицательная, проект считается убыточным на выбранном периоде. Но это не значит, что вложения не окупятся – просто увеличьте временной отрезок и используйте формулу:

С каждым годом коэффициент дисконтирования уменьшается, поэтому его нужно возводить в степень. Если взять предыдущий пример, за 3 года получится следующий результат:

900 000 / (1 + 0,15) + 900 000 / (1 + 0,15)² + 900 000 / (1 + 0,15)³ – 1 000 000 = 1 054 902

Так как сумма положительная, проект на этом промежутке времени оказывается прибыльным.

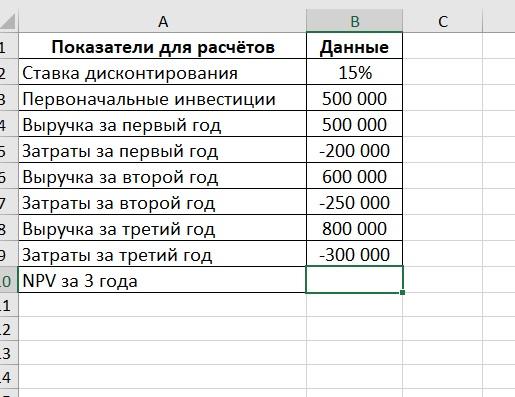

Пример расчета в Excel

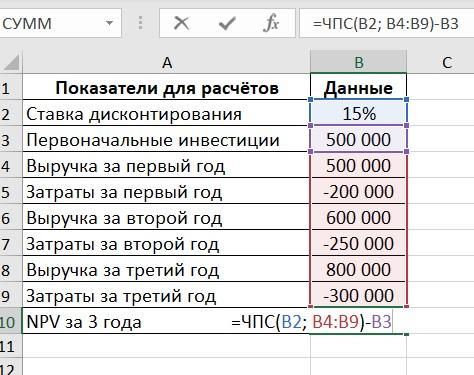

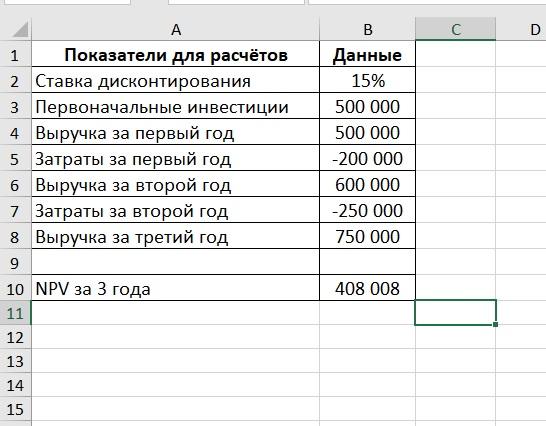

Чтобы считать было удобнее, лучше составить таблицу в MS Excel. Преимущество этого способа в том, что можно менять различные показатели, не высчитывая их вручную, и сравнивать несколько проектов. Также в MS Excel предусмотрена функция расчета чистой приведенной стоимости – ЧПС.

Таблица с показателями выглядит так:

Для расчета в ячейку B10 нужно добавить формулу:

При изменении показателей NPV проекта будет рассчитываться автоматически.

Стоит помнить, что поступления должны быть положительными, а затраты – отрицательными.

Сложности, которые могут возникнуть при расчете

Иногда инвесторы составляют слишком оптимистичный прогноз, но как раз из-за него и возникают трудности с расчетом NPV. Ошибки в вычислении приводят к тому, что инвестиции не приносят ожидаемого дохода.

Здесь можно выделить 4 причины:

- Ошибка в вычислении ставки дисконтирования. Проценты в банках по текущим кредитам обычно не меняются, а вот рост инфляции и изменения курса акций предугадать невозможно.

- Отсутствие учета непредвиденных расходов. Например, инвестор вкладывает значительные средства в покупку коммерческой недвижимости и ожидает прибыли от аренды, но не учитывает затраты на ремонт и благоустройство.

- Искаженное представление о доходах. Ни один бизнес не может гарантировать бесперебойность потока покупателей. Например, в период пандемии многим владельцам бизнеса пришлось приостановить деятельность, а кто-то и вовсе объявил себя банкротом.

- Нереалистичные и некорректные прогнозы. Любые расчеты следует проверять несколько раз, и в каждом прогнозе инвестор должен быть уверен.

В отличие от суммы инвестиций, рассчитать окупаемость рекламных вложений гораздо проще – для этого существуют специальные сервисы. Чтобы рассчитать доходность рекламы и увеличить прибыльность онлайн-магазина, установите E-commerce Calltouch. На основе результатов отчетов сопоставьте рекламный бюджет и прибыль и скорректируйте рекламную стратегию.

![]()

Аналитика для интернет-магазина

- Отслеживайте корзины, звонки, заявки и продажи с них с привязкой к источнику

- Постройте воронку продаж и оптимизируйте маркетинг

Узнать подробнее

Коротко о главном

- NPV инвестиционного проекта позволяет определить сроки окупаемости и будущую прибыль.

- Стандартная формула включает в себя размер первоначальных инвестиций, денежные потоки, период и ставку дисконтирования.

- Для более точного результата лучше учитывать максимум рисков.

Хотя бизнес-аналитику не часто приходится рассчитывать финансовую модель проекта, при анализе нескольких вариантов решения для удовлетворения бизнес-потребности, важно объективно сравнить эти альтернативы. Для этого их следует привести к единому базису, которым считается чистая приведенная стоимость (NPV), зависящая от ставки дисконтирования. Рассмотрим, как это вычислить, а также как определить инвестиционную привлекательность проекта, сравнив его внутреннюю норму рентабельности (IRR) со средневзвешенной стоимостью капитала (WACC). Разбираемся с показателями финанализа из BABOK®Guide на практическом примере.

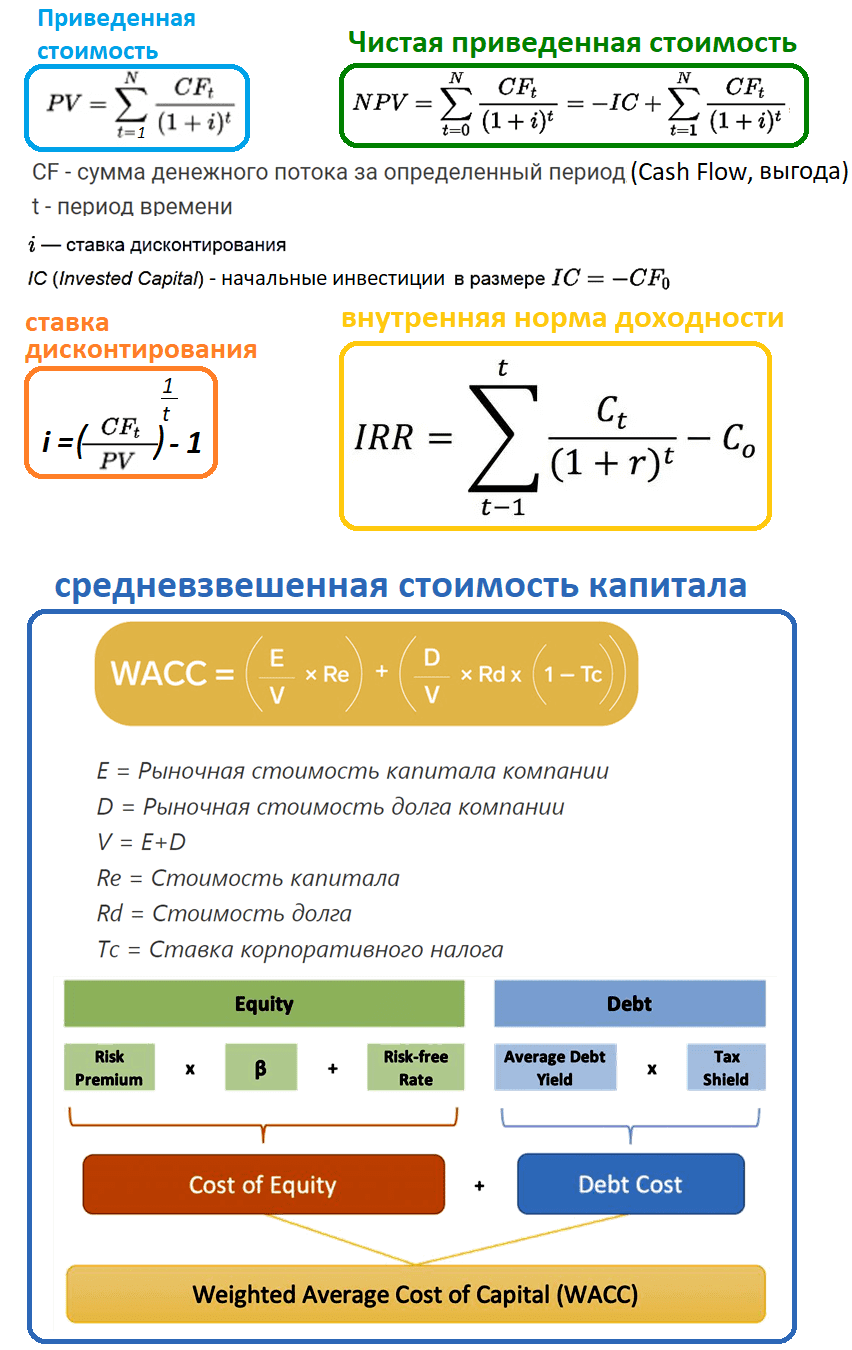

Что такое PV, NPV, IRR, DR и WACC: основы финанализа

О том, какие показатели финансового анализа упоминаются в одноименной технике руководства к профессиональному своду знаний BABOK®Guide, я писала здесь. Однако, как показывает практика подготовки бизнес-аналитиков к сертификациям ECAB, CCBA и CBAP, расчеты PV, NPV и IRR вызывают сложности даже у опытных коллеги. Это обусловлено прежде всего тем, что в реальности значения этих показателей чаще всего рассчитывают финансисты, а не аналитики. Тем не менее, понимание этих индикаторов финансовой успешности инвестиций пригодится не только аналитику, но и руководителю проекта, а также менеджеру, который принимает управленческие решения. Тем более, в этом нет ничего сложного. Кроме того, всем известный самый популярный табличный редактор как главный инструмент финансовых расчетов MS Excel и его аналоги имеют встроенные формулы для вычисления PV, NPV, IRR, DR и WACC.

Прежде чем показать, как выглядят формулы для этих показателей финансового анализа, вспомним, что означают эти аббревиатуры:

- PV (Present Value), приведенная стоимость— выгода от решения с учетом учетной ставки (ставки дисконтирования) и длительности анализируемого периода. Этот показатель помогает объективно сравнить разные альтернативы, которые приносят эффект с различными скоростями. Приведенная стоимость выражается в деньгах и не учитывает стоимость первоначальных инвестиций. Чем выше PV, тем больше общая выгода.

- NPV (Net Present Value), чистая приведенная стоимость– общий доход за период планирования с учетом ставки дисконтирования и за вычетом всех обязательных платежей (налоги, зарплата, текущие затраты и выплаты по кредитам, включая проценты). В отличие от PV, NPV учитывает первоначальные инвестиции и позволяет понять, стоит ли рассматриваемая альтернатива (вариант решения) этих вложений. Считается, что вложения окупятся и принесут прибыль, если NPV проекта больше нуля.

- DR (Discount Rate), учетная ставка или ставка дисконтирования – предполагаемая процентная ставка для расчета приведенной стоимости. Обычно DR рассматриваемой альтернативы соответствует процентной ставке, которую можно получить, вложив деньги в другой вариант. Поскольку в долгосрочном периоде (свыше 2-х лет) доля неопределенности выше, чем продолжительнее период анализа, тем больше учетная ставка. Это позволяет оценить потенциальное воздействие различных факторов риска, которые могут оказать негативное влияние на финансовую привлекательность проекта и снизить его PV/NPV.

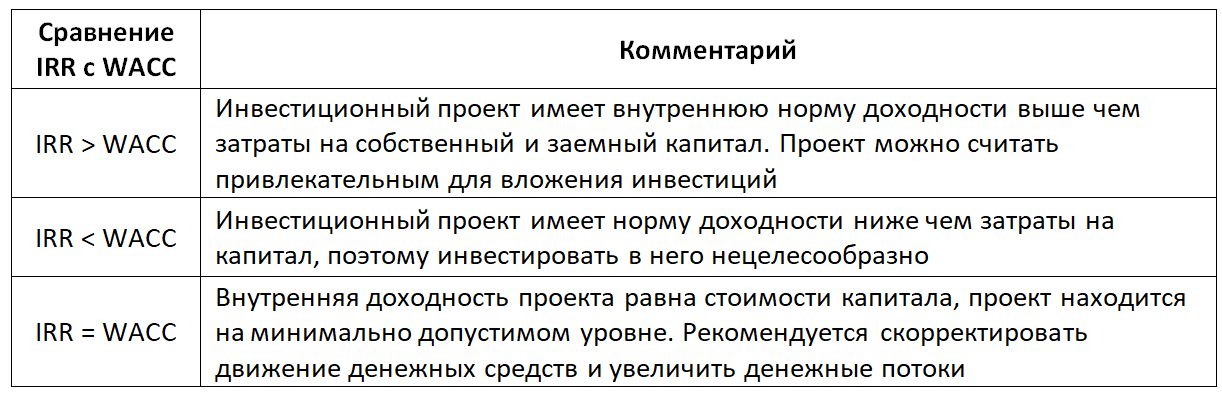

- IRR (Internal Rate of Return), внутренняя норма доходности (рентабельности) – уникальный показатель для каждой компании. IRR не учитывает внешних влияний, таких как инфляция, изменения бизнес-контекста и пр. По сути, это процентная ставка, при которой инвестиция окупается. Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Вместе с NPV этот показатель помогает определить, стоит ли решение инвестиций. Обычно IRR сравнивают с пороговой ставкой (hurdle rate) – минимальным лимитом, которое ожидается получить от инвестиций. В качестве такой пороговой ставки чаще всего используется средневзвешенная стоимость капитала (WACC). Чем выше IRR, тем более выгодной считается альтернатива инвестирования. IRR рассчитывается из процентной ставки, при которой NPV равен 0 на основании потока платежей, дисконтированного к сегодняшнему дню.

- WACC (Weighted Average Cost of Capital), средневзвешенная стоимость капитала — это ставка, отражающая стоимость финансирования компании с учетом структуры её капитала. WACC оценивает стоимость привлечения разных источников капитала и показывает стоимость общего капитала компании. Источниками капитала могут быть кредиты (заемный капитал), собственный капитал, субсидии и другие инвестиции. Иногда WACC называют эффективной ставкой дисконтирования, используя ее для определения реальной DR и сравнения с IRR. Поскольку WACC учитывает привлеченные инвестиции в проект, включая заемные средства и банковские кредиты, этот показатель сильно зависит от текущих ставок по кредитованию и депозитам.

Посмотрим математическое выражение этих терминов в виде формул.

Чтобы понять практический смысл этих формул, рассмотрим небольшой пример.

Лучшее из BABOK®Guide: ТОП-10 задач и 20+ техник для аналитика

Код курса

EXBAB

Ближайшая дата курса

17 апреля, 2023

Длительность обучения

24 ак.часов

Стоимость обучения

45 000 руб.

Пример расчета инвестиционной привлекательности проекта

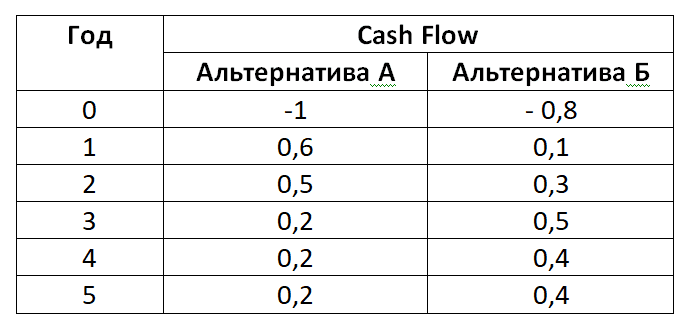

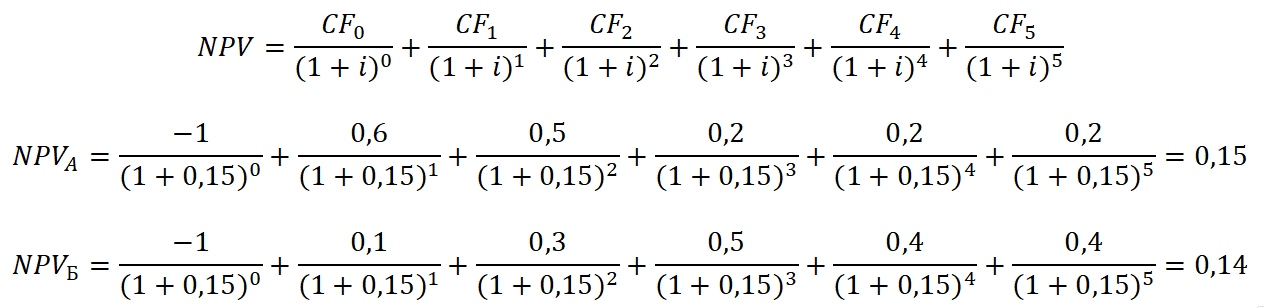

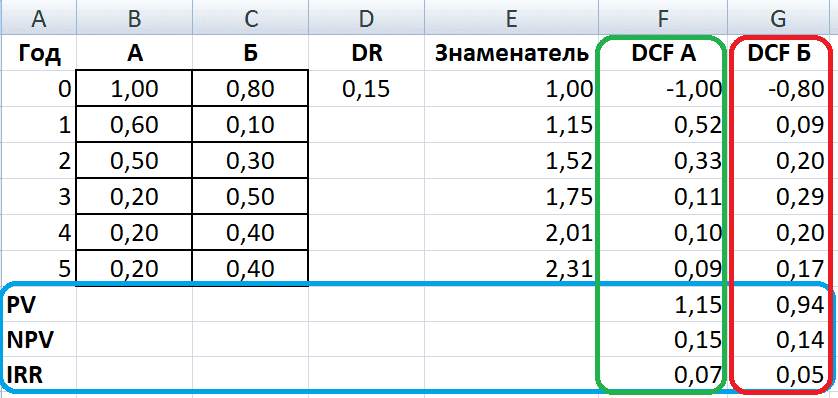

Предположим, для удовлетворения новой возможности (бизнес-потребности) есть 2 варианта реализации проекта. Альтернатива А предполагает покупку готового ПО у вендора, а альтернатива Б – самостоятельную разработку. При этом у рассматриваемых альтернатив разные первоначальные инвестиции в 1 000 000 и 800 000 рублей соответственно, и отличаются денежные потоки в последующие годы.

Для реализации проекта нужны заемные средства. Чтобы сравнить альтернативы А и Б по приносимой ми NPV, сперва вычислим ставку дисконтирования. Для этого определим WACC, поскольку будут привлекаться кредитные средства в размере 2 млн руб. под 15% годовых, а вложения собственных средств составят 1 млн руб. Если компания откажется от инвестиционного проекта, она может разместить свои денежные средства на депозит под 10% годовых. Корпоративный налог на прибыль составляет 20%.

Таким образом, WACC как эффективная ставка дисконтирования равна 13%. Предполагается, что проект будет давать прибыль от реализации сразу после 1-года года внедрения. Сделаем расчет NPV на период 5 лет. Поскольку речь идет о долгосрочном периоде, немного увеличим ставку дисконтирования относительно WACC, задав ее 15%. Рассматриваемый период (5 лет) представляет собой 6 годовых промежутков, 0-й год – это год вложения первоначальных инвестиций. Для простоты расчетов предположим, что все денежные потоки случаются в конце каждого года, а изначальный денежный отток, т.е. инвестиции случился в момент времени 0. Тогда расчет NPV для альтернатив А и Б будет выглядеть следующим образом.

Таким образом, можно сделать вывод, что альтернатива А более выгодна, чем альтернатива Б, т.к. ее NPV больше. Это подтверждает IRR для альтернативы А, рассчитанная по встроенной формуле в MS Excel под названием ВСД.

Сделанные расчеты подтверждают тезис о том, что стоимость денег с учётом фактора времени снижается: сегодняшний денежный доход или расход имеют большую ценность, чем завтрашний, при одинаковой сумме. Такое удешевление денег возникает по причине инфляции. Таким образом, выбрав альтернативу А, которая будет приносит больший доход быстрее, компания получит больше чистой выгоды. Однако, сравнив рассчитанную IRR с WACC, можно сделать выводы о том, что инвестиционный проект имеет норму доходности ниже, чем затраты на капитал. Это свидетельствует о нецелесообразности инвестиций в этот проект по указанным расчетным ставкам.

В заключение еще раз подчеркну, что на практике бизнес-аналитик занимается подобными расчетами не часто, однако, они могут понадобиться в рамках технико-экономического обоснования проекта (ТЭО), о котором я писала здесь.

От процессов к продуктам: Product Ownership и Agile-практики для бизнес-аналитика

Код курса

POAP

Ближайшая дата курса

15 июня, 2023

Длительность обучения

8 ак.часов

Стоимость обучения

15 000 руб.

Для закрепления знаний из этой статьи предлагаю вам пройти бесплатный интерактивный тест.

Тест по основам финанализа для бизнес-аналитика

Узнайте больше про финансовый анализ в бизнесе на курсах Школы прикладного бизнес-анализа в нашем лицензированном учебном центре обучения и повышения квалификации системных и бизнес-аналитиков в Москве:

- От процессов к продуктам: Product Ownership и Agile-практики для бизнес-аналитика

- Лучшее из BABOK®Guide: ТОП-10 задач и 20+ техник для аналитика

Источники

- https://blog.calltouch.ru/npv-chto-eto-i-kak-rasschitat/

- https://finalytics.pro/inform/npv-irr/

- http://msfo-dipifr.ru/formula-rascheta-npv-investitsionnogo-proekta-eto-prosto/

- https://biznesplan-primer.ru/stati/sostavlenie/stavka-diskontirovania-denezhnyh-potokov

- http://finotchet.ru/articles/503/

- https://finzz.ru/vnutrennyaya-norma-doxodnosti-formula-primer-rascheta-v-excel.html

- https://www.alt-invest.ru/lib/irr/

- https://tyulyagin.ru/biznes/corpfin-buhuchet/fin-ratio/wacc.html