1. Источники финансирования бизнеса

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

БИЗНЕСА

Мироненко Оксана Владимировна, к.э.н., доцент кафедры БУ и А

Тихонова Светлана Сергеевна, ст. преп. кафедры Т и ПЭ, Ф и К

Костромской государственный университет, 2018

2. Финансовая стратегия бизнеса

ФИНАНСОВАЯ СТРАТЕГИЯ БИЗНЕСА

Финансовая

стратегия

определяет

какие задачи должны быть решены для достижения

поставленных стратегических целей

какие источники финансирования будут использоваться

для развития бизнеса

какие объемы финансирования потребуются

сроки, в которые необходимо будет финансирование

существующие ограничения

3. Алгоритм создания финансовой стратегии бизнеса

Шаг

1. Определяем стратегические и финансовые цели бизнеса

Шаг

2. Организуем процесс разработки финансовой стратегии

Шаг

3. Определяем ресурсы, необходимые для реализации

стратегии

Шаг

4. Определяем инструменты контроля реализации стратегии

Шаг

5. Формализуем результаты

АЛГОРИТМ СОЗДАНИЯ ФИНАНСОВОЙ

СТРАТЕГИИ БИЗНЕСА

4. Стратегические и финансовые цели бизнеса

СТРАТЕГИЧЕСКИЕ И ФИНАНСОВЫЕ ЦЕЛИ БИЗНЕСА

Этапы разработки:

формулирование видения бизнеса – долгосрочный взгляд на будущее

бизнеса;

определение миссии бизнеса – роль бизнеса во внешней среде;

разработка стратегической цели бизнеса;

определение целей финансового характера

Определение цели во многом зависит от предпринимателя и

ситуации, в которой находится бизнес

Следует ограничить «пространство» для достижения цели. Исходя из

видения будущего бизнеса, четко определите границы, в рамках

которых будет происходить поиск потенциальных возможностей для

реализации стратегии

5. Анализ финансовых аспектов бизнеса

АНАЛИЗ ФИНАНСОВЫХ АСПЕКТОВ БИЗНЕСА

Оценка финансового

положения бизнеса

Оценка рыночного

окружения бизнеса

Оценка финансового

положения конкурентов

Шаг 1. Оцениваем внешние условия работы бизнеса

Шаг 2. Анализируем внутренние ресурсы бизнеса

Шаг 3. Сравниваем внешние и внутренние факторы при помощи SWOT-матрицы

Результаты SWOT-анализа нельзя рассматривать как готовую стратегию, они лишь помогают

сформировать последовательность действий для достижения поставленных целей

После формирования четкого представления о финансовых аспектах деятельности компании,

приступайте к разработке финансовой стратегии

6. Примерный перечень вопросов для оценки финансового положения

ПРИМЕРНЫЙ ПЕРЕЧЕНЬ ВОПРОСОВ ДЛЯ

ОЦЕНКИ ФИНАНСОВОГО ПОЛОЖЕНИЯ

Насколько эффективнее компания управляет оборотным капиталом

относительно конкурентов (период оборота в днях)?

Какой оставшийся неиспользованный лимит банковской

задолженности существует у нашего предприятия?

Каково соотношение долга к прибыли у нашей компании?

Насколько велика кредитная нагрузка у конкурентов?

Какова стоимость капитала нашей компании в процентах годовых?

Как конкуренты финансируют свой бизнес – привлекают займы или

пользуются только собственными средствами?

Какие источники финансирования есть у конкурентов (например,

свой банк, сильные акционеры и т. д.)?

Какая динамика чистого операционного денежного потока у

компании и как обстоят дела с этим же показателем у ключевых

игроков рынка?

7. Примеры формулировок финансовых стратегий бизнеса

ПРИМЕРЫ ФОРМУЛИРОВОК ФИНАНСОВЫХ

СТРАТЕГИЙ БИЗНЕСА

Для растущих компаний:

«Финансовая стратегия заключается в обеспечении компании

финансовыми средствами путем эффективного управления долговым

портфелем и оборотным капиталом, в размере, адекватном росту

компании, с целью максимизации дохода на средний используемый

капитал»

Для предприятий, действующих на рынках, достигших стадии

насыщения:

«Финансовая стратегия заключается в обеспечении устойчивого роста

чистых активов в расчете на одну акцию, где размер чистых активов

определяется как стоимость будущих денежных потоков от

реализуемых проектов»

8. Принципы разработки финансовой стратегии бизнеса

ПРИНЦИПЫ РАЗРАБОТКИ ФИНАНСОВОЙ

СТРАТЕГИИ БИЗНЕСА

При формулировании финансовой стратегии необходимо учесть:

доходность – какие финансовые выгоды получает собственник

бизнеса от реализации стратегии;

риски – какие финансовые риски берет на себя бизнес, какие

последствия реализации рисков возможны, если стратегия не

увенчается успехом;

сопротивление внешней среды – насколько внешняя среда будет

поддерживать финансовую стратегию бизнеса

9. Организация процесса разработки финансовой стратегии бизнеса

ОРГАНИЗАЦИЯ ПРОЦЕССА РАЗРАБОТКИ

ФИНАНСОВОЙ СТРАТЕГИИ БИЗНЕСА

Принципы

Открытость и готовность

слушать и слышать.

Вовлечение в разработку

ключевых сотрудников.

Единство планирования и

исполнения

Способ

Серия мозговых штурмов с участием

собственников, ключевых

сотрудников и отраслевых экспертов

по каждому этапу разработки

стратегии с обязательным принятием

решений по рассматриваемому

вопросу

Разработка стратегии индивидуальным предпринимателем

занимает до 30 % его рабочего времени

10. Разработка плана реализации финансовой стратегии бизнеса и бизнес-модели

РАЗРАБОТКА ПЛАНА РЕАЛИЗАЦИИ

ФИНАНСОВОЙ СТРАТЕГИИ БИЗНЕСА И БИЗНЕСМОДЕЛИ

План реализации финансовой

стратегии бизнеса

– это описание того, какое

финансирование (источники и

объемы) и в какие сроки будет

привлекаться

План также должен содержать ответы

на следующие вопросы:

Какие действия компании помогут

добиться от банков более выгодных

условий по кредитам?

Как можно высвободить часть

средств, обездвиженных в запасах

или дебиторской задолженности? и

т.п.

Бизнес-модель

– это долгосрочный план движения

денежных средств, учитывающий все

запланированные действия

В ряде случаев в дополнение к этому

может быть оправданным

формирование прогноза прибылей и

убытков, а также изменения активов и

пассивов компании с разбивкой по

годам.

11. Показатели и критерии оценки эффективности системы управления финансовыми ресурсами

ПОКАЗАТЕЛИ И КРИТЕРИИ ОЦЕНКИ ЭФФЕКТИВНОСТИ

СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ

РЕСУРСАМИ

Показатели

показатели рентабельности

финансовые коэффициенты

(финансовой устойчивости,

платежеспособности и т. п.)

стоимость финансовых

ресурсов (стоимость капитала)

показатели структуры капитала

показатели движения капитала

Критерии

финансовыми ресурсами обеспечены все

бизнес-процессы, служащие для выполнения

стратегии компании

потребность в ресурсах рассчитана на весь

срок стратегического планирования

критерии принятия решений о распределении

ресурсов прозрачны и понятны

решения принимаются с одновременным

учетом как финансовых, так и нефинансовых

показателей

при использовании ранее распределенных

ресурсов достигается максимальная отдача

12. Финансовые ресурсы и их источники

ФИНАНСОВЫЕ РЕСУРСЫ И ИХ ИСТОЧНИКИ

это совокупность денежных средств в форме доходов и внешних

поступлений, предназначенных для обеспечения текущих затрат,

выполнения финансовых обязательств и осуществления затрат по

обеспечению расширенного воспроизводства и экономического

стимулирования работающих

Источники формирования финансовых ресурсов:

Внутренние источники – образуются за счет собственных и

приравненных к ним средств и связаны с результатами

хозяйствования

Внешние источники – представляют собой поступления ресурсов на

предприятие извне

13. ВНЕШНИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ БИЗНЕСА

Внешние источники

Кредиты банка

Финансовый лизинг

Факторинг

Господдержка (в т. ч. бюджетные

субсидии)

Дивиденды, проценты по ценным

бумагам других эмитентов

Страховое возмещение по наступившим

рискам

14. ВНУТРЕННИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ БИЗНЕСА

15. Характеристика внешних источников финансирования бизнеса

ХАРАКТЕРИСТИКА ВНЕШНИХ ИСТОЧНИКОВ

ФИНАНСИРОВАНИЯ БИЗНЕСА

Внешние источники финансирования бизнеса

Кредит

денежные средства, выданные во временное пользование при условии их

обязательного возврата в четко установленный срок

Лизинг

способ ускоренного обновления основных средств, который позволяет

фирме получить в свое распоряжение средства производства, не покупая

их и не становясь их собственником

комплекс

финансово-комиссионно-консалтинговых

услуг

при

применении коммерческого кредита, сочетающийся с уступкой прав

долговых требований и состоящий из финансирования долговых

требований;

страхования

кредитных

и

ликвидных

рисков

при

коммерческом

кредите;

учета

и

управления

дебиторской

задолженностью; бухгалтерского и иного консалтингового сопровождения

Бюджетные субсидии

Гарантийная поддержка (гарантийные фонды, банки, лизинговые

компании, институты развития)

Государственные (муниципальные) закупки

Гранты

Государственно-частное партнерство

Факторинг

Государственная

поддержка

16. Характеристика внутренних источников финансирования бизнеса

ХАРАКТЕРИСТИКА ВНУТРЕННИХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

БИЗНЕСА

Поступления от

учредителей при

формировании уставного

капитала

Прибыль

Внутренние источники финансирования бизнеса

Уставный капитал – это имущество компании, созданное за счет вкладов учредителей.

Действующим законодательством установлены минимальные размеры уставного капитала,

зависящие от организационно- правовых форм бизнеса

Прибыль формируется в процессе осуществления основных и прочих видов деятельности

компании, являясь ее конечным результатом. Существуют разные виды прибыли. Как правило,

источником финансирования служит чистая прибыль компании

Амортизационные

отчисления

Представляют собой денежное выражение стоимости износа основных средств и

нематериальных активов. Амортизационные отчисления включаются в себестоимость продукции

и затем в составе выручки возвращаются на расчетный счет компании, становясь внутренним

источником финансовых ресурсов

Эмиссия собственных

акций, облигаций и других

ценных бумаг

Эмиссия ценных бумаг – это выпуск в обращение акций, облигаций и иных ценных бумаг,

осуществляемый в соответствии с законодательством. Основная цель эмиссии – привлечение

компанией дополнительных финансовых средств

Кредиторская

задолженность

Кредиторская задолженность – задолженность субъекта предпринимательской деятельности

(организации, физические лица) перед другими лицами, которую этот субъект обязан погасить.

Ее наличие снижает показатели при оценке финансового состояния, платежеспособности и

ликвидности компании. Ответственность за злостное уклонение от возврата кредиторской

задолженности предусмотрена статьей 177 УК РФ

Дебиторская задолженность – сумма долгов, причитающихся компании со стороны других

компаний, а также граждан, являющихся их должниками, дебиторами. Представляет собой

иммобилизацию из хозяйственного оборота собственных оборотных средств, этот процесс

сопровождается косвенными потерями в доходах компании

Дебиторская

задолженность

17. Лизинг. Нормативно-правовое регулирование

ЛИЗИНГ. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ

«Гражданский кодекс РФ (часть вторая)» от 26.01.1996 №14-ФЗ (ред. от 28.03.2017)

§ 6. Финансовая аренда (лизинг)

Статья 665. Договор финансовой аренды

Статья 666. Предмет договора финансовой аренды

Статья 667. Уведомление продавца о сдаче имущества в аренду

Статья 668. Передача арендатору предмета договора финансовой аренды

Статья 669. Переход к арендатору риска случайной гибели или случайной порчи

имущества

Статья 670. Ответственность продавца

Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 16.10.2017) «О финансовой

аренде (лизинге)»

Лизинг — совокупность экономических и правовых отношений, возникающих в связи

с реализацией договора лизинга, в том числе приобретением предмета лизинга

(ст. 2 ФЗ № 164-ФЗ)

18. Лизинг или кредит?

ЛИЗИНГ ИЛИ КРЕДИТ?

Использовать банковский кредит для покупки

оборудования

или

Ограничения для использования кредита:

отсутствие банка, готового предоставить кредит на

приемлемых для предпринимателя условиях

(требования по залогу, процентная ставка,

комиссии, срок кредита, банковские ковенанты).

Если оборудование нужно срочно, то ограничением

может стать время, которое требуется банку для

принятия решения.

Если ограничений нет, скорее всего, покупка в

кредит экономически выгоднее: предприниматель

не платит за услуги посредника-лизингодателя

Приобрести оборудование в лизинг

Ограничения: отсутствие лизинговой компании,

которая готова предоставить необходимое

оборудование, требования лизингодателя к

финансовым показателям (например,

соотношение выручки и суммы лизинговых

платежей)

Приобрести оборудование в лизинг стоит, если

расходы на лизинговые платежи ниже расходов по

выплате кредита, лизингодатель быстро принимает

решение о сотрудничестве, предлагает

предпринимателю удобный ему график оплат

19. Лизинг или кредит?

ЛИЗИНГ ИЛИ КРЕДИТ?

20. Государственная поддержка МСП

ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА МСП

комплекс мер, направленных на становление, развитие и стабилизацию

сегмента малого бизнеса

21. КОСТРОМСКАЯ ОБЛАСТЬ. Господдержка МСП

КОСТРОМСКАЯ ОБЛАСТЬ. ГОСПОДДЕРЖКА

МСП

Программы поддержки малого предпринимательства. Каждый субъект РФ в

рамках реализации программы государственной поддержки малого

предпринимательства вправе организовывать и проводить собственные

мероприятия по оказанию помощи предпринимателям

КОСТРОМСКАЯ ОБЛАСТЬ (http://adm44.ru, http://dep-economy44.ru)

Закон Костромской области от 26.05.2008 № 318-4-ЗКО (ред. от 07.07.2015) «О

развитии малого и среднего предпринимательства в Костромской области»

Постановление Администрации КО от 23 июля 2013 г. № 293-а «О государственной

программе Костромской области «Поддержка и развитие субъектов малого и

среднего предпринимательства в Костромской области на 2014-2020 годы»

Постановление Администрации КО от 18.08.2015 № 301-а (ред. от 26.12.2016) «Об

утверждении государственной программы Костромской области «Экономическое

развитие Костромской области на период до 2025 года»

22. Инфраструктура поддержки МСП Костромской области

ИНФРАСТРУКТУРА ПОДДЕРЖКИ МСП КОСТРОМСКОЙ

ОБЛАСТИ

23.

24.

25.

26.

27.

28.

29. Гарантийный фонд поддержки предпринимательства Костромской области (http://garantfond44.ru/)

ГАРАНТИЙНЫЙ ФОНД ПОДДЕРЖКИ

ПРЕДПРИНИМАТЕЛЬСТВА КОСТРОМСКОЙ

ОБЛАСТИ (HTTP://GARANTFOND44.RU/)

Цель

создания Гарантийного фонда — содействие развитию

кредитования субъектов малого и среднего предпринимательства и

организаций инфраструктуры поддержки субъектов малого и

среднего предпринимательства на территории Костромской области

Основной

вид деятельности Гарантийного фонда — предоставление

поручительств по обязательствам субъектов малого и среднего

предпринимательства и организаций инфраструктуры поддержки

субъектов малого и среднего предпринимательства, основанных на

кредитных договорах и договорах о предоставлении банковских

гарантий

30. Модель работы Гарантийного фонда

МОДЕЛЬ РАБОТЫ ГАРАНТИЙНОГО ФОНДА

31. Самые известные гранты для бизнеса

САМЫЕ ИЗВЕСТНЫЕ ГРАНТЫ ДЛЯ БИЗНЕСА

Кем может быть выдан грант на бизнес

Частными фондами

Государством

Иностранными организациями

Требования к получателю гранта в каждом случае

выдвигаются разные

Поэтому подавать заявки везде просто не имеет смысла

Лучше сразу выбрать источник, который подходит под ваш

вид деятельности и работать над тем, чтобы выполнить его

условия

32. Фонд содействия инновациям (http://www.fasie.ru/)

ФОНД СОДЕЙСТВИЯ ИННОВАЦИЯМ

(HTTP://WWW.FASIE.RU/)

Фонд реализует программы инновационного развития, направленные на создание

новых и развитие действующих высокотехнологичных компаний, коммерциализацию

результатов научно-технической деятельности

33. Фонд содействия инновациям (http://www.fasie.ru/)

ФОНД СОДЕЙСТВИЯ ИННОВАЦИЯМ

(HTTP://WWW.FASIE.RU/)

34. Фонд содействия инновациям (http://www.fasie.ru/)

ФОНД СОДЕЙСТВИЯ ИННОВАЦИЯМ

(HTTP://WWW.FASIE.RU/)

35.

ФЗ от 28.09.2010 г. № 244-ФЗ «Об инновационном центре «Сколково»»

Реализация проекта создания и обеспечения функционирования Инновационного Центра

(Проекта) «Сколково» осуществляется в целях развития исследований, разработок и

коммерциализации их результатов (ФЗ-244)

Проект создания Инновационного Центра реализуется Фондом «Сколково» (полное

название – Фонд развития Центра разработки и коммерциализации новых технологий)

Территориальная инфраструктура и механизмы взаимодействия участников Проекта

образуют Экосистему Сколково

Миссия Фонда «Сколково» — создание Экосистемы, формирование благоприятных условий

для инновационного процесса: ученые, конструкторы, инженеры и бизнесмены совместно

с участниками образовательных проектов будут работать над созданием

конкурентоспособных наукоемких разработок мирового уровня в пяти приоритетных

направлениях: энергоэффективность и энергосбережение (ЭЭТ), ядерные технологии (ЯТ),

космические технологии и телекоммуникации (КТиТК), биомедицинские технологии (БМТ),

стратегические компьютерные технологии и программное обеспечение (ИТ)

Ожидаемый результат — самоуправляющаяся и саморазвивающаяся Экосистема,

благоприятная для развития предпринимательства и исследований, способствующая

созданию компаний, успешных на глобальном рынке

36.

37.

38. Основные параметры микрогрантов

ОСНОВНЫЕ ПАРАМЕТРЫ МИКРОГРАНТОВ

39.

40. Гранты Вконтакте (https://vk.com)

ГРАНТЫ ВКОНТАКТЕ (HTTPS://VK.COM)

41.

42. Краудфандинг

КРАУДФАНДИНГ

вид

привлечения средств с целью

финансирования определенного проекта от

любого желающего. Те, кто собирают

деньги, называются реципиентами или

авторами (если проект размещается на

краудфандинговой площадке), а тех, кто

жертвует, называют донорами, спонсорам

или инвесторами

43. Краудфандинг

КРАУДФАНДИНГ

44. Краудфандинговые площадки России и мира

Kickstarter

ArtistShare

Indiegogo

Pledgemusic

RocketHub

Fondomat

Планета

Boomstarter

С миру по нитке

Thank you

Кroogi

Русини

Тугеза

КРАУДФАНДИНГОВЫЕ ПЛОЩАДКИ РОССИИ И

МИРА

45. Подходы к определению прибыли компании

ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ПРИБЫЛИ

КОМПАНИИ

Академический подход

Экономическая прибыль, представляет собой гипотетическую

величину, определяемую как разница между доходами фирмы и ее

экономическими издержками, предусматривающими возможность

альтернативных

затрат.

Под

альтернативными

затратами

понимается максимально возможная прибыль от альтернативного

применения потраченных (использованных) ресурсов

Предпринима-тельский

подход

Носителями этого подхода являются предприниматели (инвесторы,

участники фондового рынка). Они вкладывают в бизнес капитал и

потому

делают

суждение

об

эффективности

вложения,

ориентируясь на его прирост. В рамках данного подхода прибыль

оценивается как прирост капитала собственников за отчетный

период

Бухгалтерский подход

Бухгалтерская прибыль – это положительная разница между

признанными доходами и расходами (затратами), отнесенными к

отчетному периоду

46. Академический подход

АКАДЕМИЧЕСКИЙ ПОДХОД

Компания осуществляет выбор из двух вариантов деятельности:

1) производить детскую мебель. Объем продаж составит 129 млн руб.,

затраты – 108 млн руб.

2) производить шкафы. Объем продаж составит 82 млн руб., затраты –

54 млн руб.

Определим наиболее прибыльный для компании вид деятельности:

1 вариант 129 – 108 –(82 – 54) = –7 млн руб.

2 вариант 82 – 54 – (129 – 108) = 7 млн руб.

Вывод: для компании более прибыльно производство шкафов

47. Предпринимательский подход

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Рассчитайте величину прибыли согласно

предпринимательскому подходу, если собственный

капитал компании на начало периода составил 1340

тыс. руб., на конец периода 1980 тыс. руб.

Предпринимательская прибыль = 1980 – 1340 = 640

тыс. руб.

48. Бухгалтерский подход

БУХГАЛТЕРСКИЙ ПОДХОД

Показатель

Величина валовой прибыли (Gross Profit – GP)

Величина прибыли от продаж

Содержание

Валовая прибыль (выручка — себестоимость)

Прибыль (убыток) от продаж (валовая прибыль –

коммерческие и управленческие расходы)

Величина

прибыли

до

налогообложения Прибыль (убыток) до налогообложения (прибыль

(Earnings before taxes – EBT)

от продаж + проценты к получению — проценты

к уплате + доходы от участия в других

Классификация видов прибыли по этапам расчета

организациях + прочие доходы — прочие

расходы )

Величина чистой прибыли (убытка) (Net Profit – Чистая прибыль (убыток) отчетного периода

NP)

(прибыли до налогообложения – налог на

прибыль)

Величина прибыли до вычета амортизации, (Прибыль (убыток) до налогообложения +

финансовых расходов и расходов по налогу на Проценты к уплате) + Амортизация

прибыль

(Earnings

Before

Interest,

Taxes,

Depreciation and Amortization – EBITDA)

Величина операционной прибыли до вычета Прибыль (убыток) до налогообложения +

финансовых расходов и расходов по налогу на Проценты к уплате

прибыль (Earnings Before Interest and Taxes– EBIT)

49. Расчет бухгалтерской прибыли

РАСЧЕТ БУХГАЛТЕРСКОЙ ПРИБЫЛИ

Наименование показателя

Амортизация основных средств

Выручка

Себестоимость продаж

Валовая прибыль (убыток)

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Доходы от участия в других организациях

Проценты к получению

Проценты к уплате

Прочие доходы

Прочие расходы

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

Чистая прибыль (убыток)

Прибыль EBITDA

Операционная прибыль EBIT

Сумма, тыс. руб.

1256

59 732

(41 524)

18 208

(2146)

(3125)

12 937

(121)

573

(1000)

12 389

2478

9911

13 766

12 510

50. Управление дебиторской задолженностью

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Этап 1 – Определение оптимальной величины дебиторской задолженности

Этап 2 – Поиск путей повышения оборачиваемости дебиторской задолженности

Увеличение выручки от продаж

Уменьшение величины дебиторской

задолженности

Этап 3

– Определение

экономического

эффекта от

применения

Этапы работы

по

совершенствованию

расчетов

с дебиторами

предварительной оплаты при расчетах с покупателями

Этап 4 – АВС-анализ дебиторской й задолженности

Этап 5 – Определение эффективности применения факторинга

Этап 6 – Расчет эффективности предоставления скидок покупателям

Этап 7 – Расчет эффективности применения наценки в случае увеличения срока

отсрочки платежа

51. Определение оптимальной величины дебиторской задолженности

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОЙ ВЕЛИЧИНЫ

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ДЗлим = СОС + ДО + Кк + КЗ — З — ДЗапр — КФВ — ДС

где СОС — собственные оборотные средства;

ДО — долгосрочные обязательства;

Кк — краткосрочные кредиты и займы;

КЗ — кредиторская задолженность;

З — запасы и НДС по приобретенным ценностям;

ДЗапр — дебиторская задолженность в части выданных авансов и прочей задолженности;

КФВ — краткосрочные финансовые вложения;

ДС — денежные средства.

Оптимальная величина дебиторской задолженности для компании А:

ДЗлим = -21574 + 2282 + 0+ 474582 -47290-15342- 0 — 242 = 392 416 тыс.руб.

Таким образом, лимит дебиторской задолженности был превышен на 14 793 тыс. руб. (407

209 – 392 416) по всем счетам учета дебиторской задолженности.

С учетом получившегося результата формируется финансовая политика в отношении

дебиторской задолженности

52. Поиск путей повышения оборачиваемости дебиторской задолженности

ПОИСК ПУТЕЙ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Коб дз = В / ДЗ

где Коб дз – коэффициент оборачиваемости дебиторской задолженности;

В – выручка;

ДЗ – среднегодовая дебиторская задолженность

Проблема – отвлечение средств из оборота в результате того, что оборачиваемость

дебиторской задолженности значительно ниже, чем кредиторской.

Задача – увеличение коэффициента оборачиваемости дебиторской

задолженности.

Способы решения задачи:

• увеличение выручки;

• уменьшение дебиторской задолженности

53. Определение экономического эффекта от применения предварительной оплаты при расчетах с покупателями

ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ПРИМЕНЕНИЯ

ПРЕДВАРИТЕЛЬНОЙ ОПЛАТЫ ПРИ РАСЧЕТАХ С ПОКУПАТЕЛЯМИ

Показатель

Дебиторская

задолженность,

тыс. руб.

Период погашения дебиторской

задолженности, дней

Индекс инфляции

Коэффициент

падения

стоимости денег

Потери от инфляции, тыс. руб.

Дебиторская задолженность с

учетом потерь от инфляции, тыс.

руб.

Коэффициент оборачиваемости

дебиторской

задолженности,

оборотов

Год

Год с применением

предоплаты 50%

Экономический

эффект

301 118

150 559

301 118 50%=

150 559

232,48

134,19

98,29

1,0143

1,0143

—

0,9857

0,9857

—

4305,99

2152,99

2153

305 423,99

152 711,99

152 712

1,56

2,72

1,16

54. Расчет эффективности предоставления скидок покупателям

РАСЧЕТ ЭФФЕКТИВНОСТИ ПРЕДОСТАВЛЕНИЯ СКИДОК

ПОКУПАТЕЛЯМ

Показатель

1 вар.

2 вар.

3 вар.

4 вар.

5 вар.

45 дней без

скидки

(используется в

настоящее время)

45 дней, скидка

0,5%

оплата

производится

сразу, скидка 0,5%

оплата

производится

сразу, скидка 1%

оплата

производится

сразу, скидка 1,5%

301 118

301 118

301 118

301 118

301 118

1,0143

1,0095

—

—

—

Коэффициент

падения

стоимости денег

0,9857

0,9905

—

—

—

Потери

инфляции,

руб.

4305,98

2860,62

—

—

—

—

1505,59

1505,59

3011,18

4516,77

4305,98

4366,21

1505,59

3011,18

4516,77

Дебиторская

задолженность,

тыс. руб.

Индекс инфляции

от

тыс.

Потери от скидки,

тыс. руб.

Общие

потери,

тыс. руб.

55. Расчет эффективности применения наценки в случае увеличения срока отсрочки платежа

РАСЧЕТ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ НАЦЕНКИ В

СЛУЧАЕ УВЕЛИЧЕНИЯ СРОКА ОТСРОЧКИ ПЛАТЕЖА

1 вар.

2 вар.

3 вар.

5 вар.

6 вар.

45 дней без

наценки

(используется в

настоящее

время)

60 дней,

наценка

0,5%

60 дней,

наценка 1%

75 дней,

наценка 1,5%

90 дней,

наценка

2%

тыс.

301 118

301 118

301 118

301 118

301 118

Индекс инфляции

Коэффициент падения

стоимости денег

1,0143

1,0191

1,0191

1,0239

1,0288

0,9857

0,9802

0,9802

0,9761

0,9712

Потери от инфляции,

тыс. руб.

4305,98

5962,14

5962,14

7196,72

8672,20

Выгода от применения

наценки, тыс. руб.

—

1505,59

3011,18

4516,77

6022,36

4305,9

4456,6

2950,9

2679,9

2649,8

Показатель

Дебиторская

задолженность,

руб.

Общие

руб.

потери,

тыс.

Презентация на тему «Источники финансирования бизнеса»

-

Скачать презентацию (1.71 Мб)

-

164 загрузки -

5.0 оценка

Ваша оценка презентации

Оцените презентацию по шкале от 1 до 5 баллов

- 1

- 2

- 3

- 4

- 5

Комментарии

Добавить свой комментарий

Аннотация к презентации

Скачать презентацию (1.71 Мб). Тема: «Источники финансирования бизнеса». Предмет: экономика. 15 слайдов. Для учеников 10-11 класса. Добавлена в 2017 году. Средняя оценка: 5.0 балла из 5.

-

Формат

pptx (powerpoint)

-

Количество слайдов

15

-

Аудитория

-

Слова

-

Конспект

Отсутствует

Содержание

-

Слайд 1

Источники финансирования

бизнеса -

Слайд 2

Предпринимательство — это самостоятельная, инициативная экономическая деятельность, направленная на систематическое получение прибыли от производства и/или продажи товаров, оказания услуг.

-

Слайд 3

Правовые основы предпринимательской деятельности (Предпринимательское право):

Конституция РФ: гарантирует единство экономического пространства страны, свободное перемещение товаров, услуг и финансовых средств, поддержку конкуренции, свободу экономической деятельности. Признаются и защищаются равным образом частная, государственная и муниципальная формы собственности.;

Гражданский, Бюджетный, Налоговый кодексы РФ;

Уголовный кодекс РФ;

КОАП РФ;

Федеральные законы («Об акционерных обществах», «О производственных кооперативах» и др.) -

Слайд 4

-

Слайд 5

кредит (creditum — ссуда, долг) – это предоставление денег (или товара) в долг на гарантированных условиях возвратности, срочности и платности.

Классификация

По субъектам кредитования (предоставляются):

– банком ;

– торговыми организациями;

– частными лицами ;

– учреждениями небанковского типа – ломбарды, пенсионные фонды и т.д.

–предоставляемые непосредственно на предприятиях и в организациях, в которых они работают.

По срокам кредитования:

– краткосрочные – от 1 дня до 1 года;

– среднесрочные – 1-5 лет;

– долгосрочные – свыше 5 лет. -

Слайд 6

Функции кредита в экономике:

1) обеспечивает перераспределение капиталов между отраслями хозяйства и тем самым способствует образованию средней нормы прибыли;

2) стимулирует эффективность труда;

3) расширяет рынок сбыта товаров;

4) ускоряет процесс реализации товаров и получения прибыли;

5) является мощным орудием централизации капитала;

6) ускоряет процесс накопления и концентрации капитала;

7) обеспечивает сокращение издержек обращения:

связанных с обращением денег;

вязанных с обращением товаров. -

Слайд 7

Ценная бумага – документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении.

Признаки ценных бумаг:

документ;

владелец имеет определенное имущественное право;

форма и название предусмотрены государством в нормативных актах;

дает возможность реализовать имущественные права только путем ее предъявления. -

Слайд 8

Облигации

Удостоверяет право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Предоставляет ее держателю право на получение фиксированного в ней процента от номинальной стоимости облигации или иные имущественные права. -

Слайд 9

Вексель

удостоверяет ничем не обусловленные обязательства векселедателя (простой вексель – тратта) либо иного указанного в векселе плательщика (переводной вексель) выплатить векселедержателю по наступлению предусмотренного векселем срока полученные взаймы денежные суммы -

Слайд 10

Акции

удостоверяет право ее владельца – акционера на получение прибыли АО в виде дивидендов, на участие в управлении делами АО и на часть имущества, оставшегося после ликвидации АО -

Слайд 11

Рынок ценных бумаг:

Первичный;

Вторичный.

Фирма-эмитент – организация, выпускающая в обращение ценные бумаги -

Слайд 12

Нью-Йорк

Токио

Фондовая Биржа

Функции:

аккумуляция капитала;

обеспечение межотраслевого перелива капитала;

переход управления компании к эффективному собственнику. -

Слайд 13

Листинг – процедура проверки ценных бумаг

биржевая спекуляция — краткосрочная купля-продажа ценных бумаг с целью извлечения курсовой прибыли

Наличные сделки;

Срочные сделки.

арбитраж — использования разницы цен ценных бумаг на разных биржах

Финансовые институты

банки;

страховые компании;

инвестиционные и паевые фонды. -

Слайд 14

Профессиональные участники рынка ценных бумаг:

Брокеры;

Дилеры;

Управляющие ценными бумагами;

Депозитарии;Держатели реестра;

Фондовые биржи.

«Медведи» – игра на понижение

«Быки» – игра на повышение -

Слайд 15

Документ на с. 461 – задания письменно

Домашнее задание: Глава 14.1-14.3

Посмотреть все слайды

Сообщить об ошибке

Похожие презентации

Спасибо, что оценили презентацию.

Мы будем благодарны если вы поможете сделать сайт лучше и оставите отзыв или предложение по улучшению.

Добавить отзыв о сайте

1

Курс: Анализ финансового состояния Тема 7: Анализ источников финансирования активов предприятия Преподаватель: Ворникова Н.И., магистр в экономике, лектор Кишинэу, 2015

2

Задачи анализа источников финансирования активов предприятия: изучение состава, структуры и динамики источников формирования капитала предприятия; выявление факторов изменения их величины;

3

определение стоимости отдельных источников привлечения капитала и его средневзвешенной цены, а также факторов изменения последней; оценка уровня финансового риска (соотношение заемного и собственного капитала); оценка произошедших изменений в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия; обоснование оптимального варианта соотношения собственного и заемного капитала.

4

Финансовое состояние предприятия зависит не только от того, какие средства оно имеет в своем распоряжении и куда они вложены, но и от источников их финансирования.

5

По степени принадлежности используемый капитал (источники финансирования активов) подразделяется на: собственный,заемный.

6

По продолжительности использования различают капитал: долгосрочный, долгосрочный, краткосрочный. краткосрочный.

7

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятия.

8

Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер.

9

Кроме того, следует учитывать, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала (эффект финансового рычага): может расширить производство, повысить доходность собственного капитала.

10

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

11

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, а также сроков их использования, во многом зависит финансовое положение предприятия.

12

В процессе анализа пассива баланса предприятия в первую очередь следует изучить изменения в его составе, структуре и дать им оценку (вертикальный анализ).

13

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых и дать оценку этим изменениям за отчетный период.

14

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций инвесторов и с позиции предприятия. Для банков и прочих инвесторов ситуация более надежная, если доля собственного капитала у клиента больше 50%. Это исключает финансовый риск.

15

Предприятия же, как правило, заинтересованы в привлечении заемных средств для осуществления своей деятельности на расширенной основе.

16

Для определения максимально допустимого уровня обязательств предприятия используется коэффициент автономии. Коэффициент автономии характеристика устойчивости финансового состояния предприятия, характеризующая степень его финансовой независимости.

17

Коэффициент автономии может рассчитываться 2 способами:

18

1) вариант: Коэффициент автономии (его также называют коэффициент соотношения заемного и собственного капитала) рассчитывается: Обязательства/Собственный капитал<=0,5-1, т.е. сумма обязательств не должна превышать сумму собственного капитала предприятия.

19

Коэффициент автономии показывает, насколько организация независима от кредиторов. Чем больше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение.

20

В случае, если значение коэффициента автономии больше 1, предприятие может потерять возможность принимать самостоятельные решения относительно текущей деятельности и перспектив предприятия, т.к. принятие решений становится прерогативой кредиторов, или оно может стать неплатежеспособным, что может привести к банкротству.

21

Снижение коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования. Снижение коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

22

Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период.

23

Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

24

Существует и другой вариант расчета Коэффициента автономии (коэффициента финансовой независимости) как отношение собственного капитала к общей сумме капитала организации.

25

Ка = Собственный капитал/ Активы Чем выше его значение, тем более устойчивое положение у организации и тем менее она зависима от кредиторов.

26

Общепринятое нормативное значение данного показателя в нашей стране – 0,5 и более. Оптимальным считается значение коэффициента в интервале от 0,6 до 0,7. В США и странах Европы достаточно высоким считается значение в пределах 0,5-0,6. В Японии и Южной Кореи Ка=0,3 является достаточным (здесь большое значение играет репутация и своевременное выполнение обязательств перед кредиторами).

27

Коэффициент привлечения заемного капитала: Данный коэффициент показывает удельный вес заемных средств в общей сумме источников финансирования. Коэффициент характеризует степень зависимости компании от заемных средств. Он показывает, сколько заемных средств приходится на один лей собственных активов.

28

Кпз = заемный капитал / сумма активов Значение данного показателя должно быть менее 0,5. Чем выше этот коэффициент, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к несостоятельности предприятия.

29

Коэффициент покрытия внеоборотных активов: Кпв = (собственный капитал + долгосрочные займы) / внеоборотные активы Превышение перманентного капитала над внеоборотными активами свидетельствует о платежеспособности предприятия в долгосрочной перспективе. Превышение перманентного капитала над внеоборотными активами свидетельствует о платежеспособности предприятия в долгосрочной перспективе.

30

Финансовое положение предприятия можно считать устойчивым, если значение коэффициента не менее 1,1. Величина данного коэффициента ниже 0,8 свидетельствует о глубоком финансовом кризисе.

31

Общий показатель платежеспособности позволяет провести оценку изменения финансовой ситуации в организации с точки зрения ликвидности.

32

Показывает способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми его активами. Коэффициент общей платежеспособности = Активы/ Обязательства предприятия

33

Нормативный уровень данного показателя >2.

34

Привлечение заемных средств в оборот предприятия — нормальное явление. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются.

35

В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, применению санкций и ухудшению финансового положения.

36

Следовательно, разумные размеры заемного капитала способны улучшить финансовое состояние предприятия, а чрезмерные — ухудшить его. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причину образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, установить сумму выплаченных санкций за просрочку платежей.

37

Одним из основных применяемых инструментов анализа является так называемый эффект финансового рычага. Эффект финансового рычага (ЭФР) — это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

38

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). ЭФР = (1 – Ставка Подоходного налога) × (Экономическая рентабельность активов – Ставка банковского процента) × (Заемный Капитал/Собственный Капитал)

39

При анализе кредиторской задолженности следует учитывать, что она является одновременно и источником покрытия дебиторской задолженности. Если первая превышает вторую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

40

Предприятие будет функционировать эффективно в том случае, если будет выполняться следующее условие: Сумма Дт Задолженности<<Суммы Кт Задолженности

41

Уровень задолженности предприятия (УЗП) – показатель демонстрирующий приемлемый уровень обязательств предприятия для сохранения его финансовой устойчивости. Он должен быть меньше либо равен 2/3: УЗП = Общие обязательства/Пассив 2/3

42

Таким образом, анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости.

43

Спасибо за внимание!!!

Слайд 1Тема 4.

Анализ источников финансирования деятельности предприятия

Слайд 2КАПИТАЛ характеризует общую стоимость средств в денежной, материальной и нематериальной форме,

инвестированных в формирование активов компании

ХАРАКТЕРИСТИКИ КАПИТАЛА:

один из основных факторов производства: капитал, земля и природные ресурсы, трудовые ресурсы

финансовый ресурс компании, приносящий доход

главный источник роста благосостояния собственников компании

барометр уровня эффективности бизнеса (наращение или снижение)

Слайд 3Из принципов МСФО:

КОНЦЕПЦИИ КАПИТАЛА

ФИНАНСОВАЯ КОНЦЕПЦИЯ КАПИТАЛА:

капитал сохраняется, если его величина

к концу отчетного периода (за вычетом сумм, внесенных акционерами или выплаченных акционерам), равняется его величине, зафиксированной в начале этого периода.

ФИЗИЧЕСКАЯ КОНЦЕПЦИЯ КАПИТАЛА:

капитал сохраняется, если организация в конце отчетного периода имеет такой же уровень производственного капитала или операционных возможностей, который она имела в начале этого периода.

Слайд 4Формализация процесса наращения капитала

Слайд 5Состояние капитала отражает пассив бухгалтерского баланса организации – финансовые ресурсы (источники

средств)

")

Слайд 6ЭЛЕМЕНТЫ СОБСТВЕННОГО КАПИТАЛА:

УСТАВНЫЙ КАПИТАЛ состоит из номинальной стоимости акций, приобретенных акционерами,

и определяет минимальный размер имущества организации, гарантирующий интересы ее кредиторов

ДОБАВОЧНЫЙ КАПИТАЛ отражает результат переоценки имущества организации и эмиссионный доход, полученный в результате реализации собственных акций по цене, выше их номинальной стоимости

РЕЗЕРВНЫЙ КАПИТАЛ создается в соответствии с законодательством такими организациями, как открытые акционерные общества, организации с участием иностранного капитала и др., или создается по усмотрению самой организации за счет чистой прибыли и предназначен для покрытия убытков, для погашения обязательств по облигациям, выплаты дивидендов по привилегированным акциям в случае недостатка или отсутствия прибыли

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ является источником выплат дивидендов акционерам, создания резервного капитала, покрытия убытков прошлых лет, покрытия расходов организации, источником которых является чистая прибыль

Слайд 7Чистые активы — это имущество, сформированное за счет собственного капитала (активы,

не обремененные обязательствами)

АКТИВЫ = СОБСТВЕННЫЙ КАПИТАЛ + ЗАЕМНЫЙ КАПИТАЛ

(ОБЯЗАТЕЛЬСТВА),

откуда:

АКТИВЫ — ОБЯЗАТЕЛЬСТВА =

= СОБСТВЕННЫЙ КАПИТАЛ = ЧИСТЫЕ АКТИВЫ

Слайд 8

Порядок расчета и оценки стоимости чистых активов акционерного общества по данным

бухгалтерской отчетности определен совместным приказом Минфина РФ и ФКЦБ (ныне – ФСФР) № 10н / № 03-6/пз от 29.01.2003 г. Расчет и оценка чистых активов производится ежеквартально и в конце года на соответствующие отчетные даты

Слайд 9Если величина чистых активов (по окончании второго и каждого последующего финансового

года) меньше уставного капитала, общество обязано уменьшить свой уставный капитал.

При невозможности уменьшения уставного капитала общество подлежит ликвидации.

Гражданский кодекс РФ, ст.99;

Закон «Об акционерных обществах», № 208-ФЗ от 26.12.1995 г., ст.35;

Закон «Об обществах с ограниченной ответственностью», № 14 — ФЗ от 08.02.1998, ст. 20

Слайд 11Состав, структура, динамика собственного и заемного капитала по данным пассива баланса

ОАО

Слайд 12Оптимизация структуры капитала (пассивов) —

соответствие уровня финансовой устойчивости (независимости) и степени

финансового риска, связанного с привлечением заемных средств.

-соответствие уровня финансовой устойчивости (независимости) и степени")

Слайд 13Преимущества и недостатки финансирования за счет собственного и заемного капитала

СОБСТВЕННЫЙ КАПИТАЛ

ПРЕИМУЩЕСТВА:

Простота привлечения

Легкость реинвестирования в производство

Снижения риска банкротства

Повышение финансовой устойчивости

НЕДОСТАТКИ:

Ограниченность объема

Высокая стоимость по сравнению с заемными источниками

Упущенная возможность прироста прибыли от привлечения в оборот заемного капитала

ЗАЕМНЫЙ КАПИТАЛ

ПРЕИМУЩЕСТВА:

Широкие возможности привлечения

Рост финансового потенциала для расширения производства

Относительно низкая стоимость (не облагается налогом на прибыль)

НЕДОСТАТКИ:

Опасные финансовые риски (рост риска пропорционален росту удельного веса заемных средств)

Зависимость стоимости от конъюнктуры финансового рынка

Обязательность залога (в большинстве случаев)

Слайд 14ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА (Leverage Effect, LE) —

это приращение рентабельности собственных

средств

за счет использования заемных,

несмотря на их платность

LE показывает, сколько процентов из уровня рентабельности собственного капитала получает организация за счет привлечения заемных средств

- это приращение рентабельности собственных")

Слайд 15Варианты расчета эффекта финансового рычага и обоснование принятия решения по оптимизации

структуры капитала

Источники финансирования бизнеса

ПЛАН:

1. Источники финансирования бизнеса:

а) внутренние;

б) внешние.

2. Внутренние источники финансирования:

а) прибыль фирмы;

б) амортизация.

3. Внешние источники финансирования:

а) банковский кредит;

б)Торговый (товарный) кредит;

в) использование средств различных фондов для поддержки малого предпринимательства.

Источники финансирования бизнеса

- собственные деньги или деньги партнеров

- деньги, вырученные от продажи акций

- прибыль, которую приносит деятельность фирмы

![Источники финансирования бизнеса внутренние (прибыль фирмы + амортизационные отчисления) внешние (банковские кредиты + средства различных финансовых учреждений [страховые и инвестиционные компании, пенсионные фонды и др.] + государственные и региональные фонды поддержки малого предпринимательства](https://fsd.multiurok.ru/html/2017/06/21/s_594a0c0116c4f/img3.jpg)

Источники финансирования бизнеса

внутренние

(прибыль фирмы +

амортизационные

отчисления)

внешние

(банковские кредиты + средства различных финансовых учреждений [страховые и инвестиционные компании, пенсионные фонды и др.] + государственные и региональные фонды поддержки малого предпринимательства

Внутренние источники финансирования

- Внутреннее финансирование предполагает использование тех финансовых ресурсов, источники которых образуются в процессе финансово-хозяйственной деятельности организации. Примером таких источников могут служить чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов.

- К достоинствам внутреннего финансирования предприятия следует отнести отсутствие дополнительных расходов, связанных с привлечением капитала из внешних источников, и сохранение контроля за деятельностью предприятия со стороны собственника.

- Недостатком данного вида финансирования предприятия является не всегда возможное его применение на практике. Амортизационный фонд потерял свое значение потому, что нормы амортизации для большинства видов оборудования, используемых на российских промышленных предприятиях, занижены и уже не могут служить в качестве полноценного источника финансирования, а разрешенные ускоренные методы начисления амортизации не могут быть использованы для существующего оборудования.

- Второй внутренний источник финансирования — прибыль предприятия, оставшаяся после уплаты налогов. Как показывает практика, большинству предприятий не хватает собственных внутренних ресурсов для обновления основных фондов.

Внешние источники финансирования

- При внешнем финансировании используются денежные средства, поступающие в организацию из внешнего мира. Источниками внешнего финансирования могут быть учредители, граждане, государство, финансово-кредитные организации, нефинансовые организации.

ИСТОЧНИКИ:

- Продажа акций

- Банки

- Торговый (товарный) кредит

- Государство

Продажа акций

- — способ привлечь финансы извне, и это очень важный источник финансирования, так как у фирмы могут насчитываться сотни и тысячи акционеров.

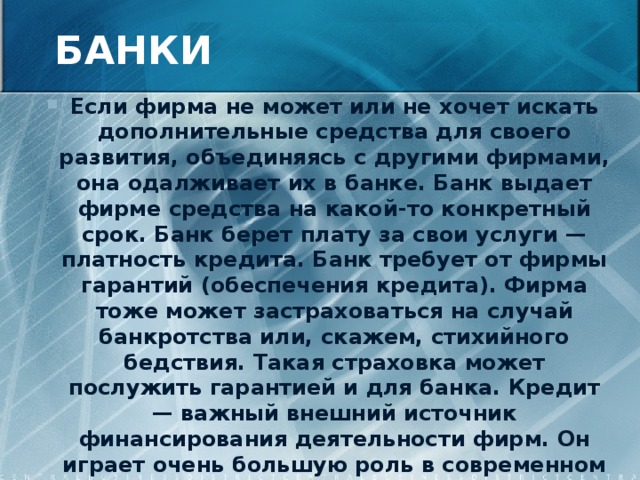

БАНКИ

- Если фирма не может или не хочет искать дополнительные средства для своего развития, объединяясь с другими фирмами, она одалживает их в банке. Банк выдает фирме средства на какой-то конкретный срок. Банк берет плату за свои услуги — платность кредита. Банк требует от фирмы гарантий (обеспечения кредита). Фирма тоже может застраховаться на случай банкротства или, скажем, стихийного бедствия. Такая страховка может послужить гарантией и для банка. Кредит — важный внешний источник финансирования деятельности фирм. Он играет очень большую роль в современном бизнесе. Его преимущества — быстрота, доступность и гибкость.

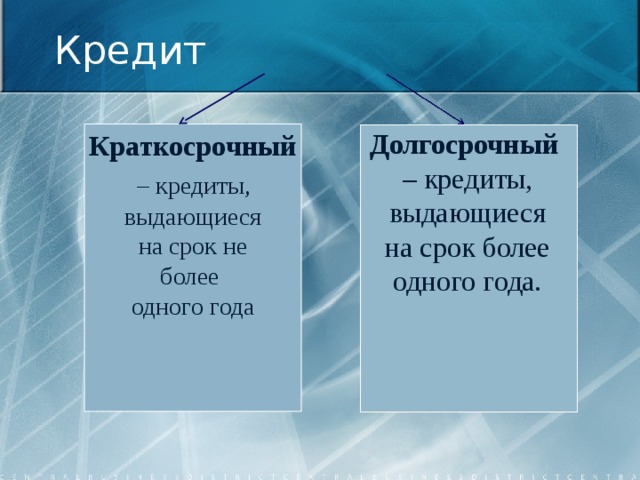

Кредит

Долгосрочный

– кредиты, выдающиеся

на срок более одного года.

Краткосрочный

– кредиты,

выдающиеся

на срок не

более

одного года

Торговый (товарный) кредит

- Его предоставляют друг другу сами фирмы в виде продажи товаров с отсрочкой платежа. Похожие сделки совершаются между фирмами розничной торговли и населением. Это — покупка товаров в рассрочку.

ГОСУДАРСТВО

Есть несколько форм государственного бюджетного финансирования:

1) Государство выделяет средства предприятиям государственного сектора в виде прямых капитальных вложений. Предприятия государственного сектора принадлежат государству. Это означает, что государству принадлежит и прибыль от их деятельности.

2) Государство может также предоставлять фирмам свои средства в виде субсидий. Это — частичное финансирование деятельности фирм. Субсидии могут выдаваться и государственным, и частным фирмам.

- Главное отличие государственного финансирования от банковского кредита в том, что фирма получает средства от государства бесплатно и безвозвратно. Это означает, что фирма не должна возвращать сумму, полученную от государства, и не должна выплачивать за нее проценты.

Вывод:

- Во всех развитых странах государство оказывает поддержку малому бизнесу, не только предоставляя налоговые льготы, но и помогая получить средства для финансирования.

Слайд 1Тема 4.

Анализ источников финансирования деятельности предприятия

Слайд 2КАПИТАЛ характеризует общую стоимость средств в денежной, материальной и нематериальной

форме, инвестированных в формирование активов компании

ХАРАКТЕРИСТИКИ КАПИТАЛА:

один из основных факторов

производства: капитал, земля и природные ресурсы, трудовые ресурсы

финансовый ресурс компании, приносящий доход

главный источник роста благосостояния собственников компании

барометр уровня эффективности бизнеса (наращение или снижение)

Слайд 3Из принципов МСФО:

КОНЦЕПЦИИ КАПИТАЛА

ФИНАНСОВАЯ КОНЦЕПЦИЯ КАПИТАЛА:

капитал сохраняется, если его

величина к концу отчетного периода (за вычетом сумм, внесенных акционерами

или выплаченных акционерам), равняется его величине, зафиксированной в начале этого периода.

ФИЗИЧЕСКАЯ КОНЦЕПЦИЯ КАПИТАЛА:

капитал сохраняется, если организация в конце отчетного периода имеет такой же уровень производственного капитала или операционных возможностей, который она имела в начале этого периода.

Слайд 4Формализация процесса наращения капитала

Слайд 5Состояние капитала отражает пассив бухгалтерского баланса организации – финансовые ресурсы

(источники средств)

")

Слайд 6ЭЛЕМЕНТЫ СОБСТВЕННОГО КАПИТАЛА:

УСТАВНЫЙ КАПИТАЛ состоит из номинальной стоимости акций, приобретенных

акционерами, и определяет минимальный размер имущества организации, гарантирующий интересы ее

кредиторов

ДОБАВОЧНЫЙ КАПИТАЛ отражает результат переоценки имущества организации и эмиссионный доход, полученный в результате реализации собственных акций по цене, выше их номинальной стоимости

РЕЗЕРВНЫЙ КАПИТАЛ создается в соответствии с законодательством такими организациями, как открытые акционерные общества, организации с участием иностранного капитала и др., или создается по усмотрению самой организации за счет чистой прибыли и предназначен для покрытия убытков, для погашения обязательств по облигациям, выплаты дивидендов по привилегированным акциям в случае недостатка или отсутствия прибыли

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ является источником выплат дивидендов акционерам, создания резервного капитала, покрытия убытков прошлых лет, покрытия расходов организации, источником которых является чистая прибыль

Слайд 7Чистые активы — это имущество, сформированное за счет собственного капитала

(активы, не обремененные обязательствами)

АКТИВЫ = СОБСТВЕННЫЙ КАПИТАЛ + ЗАЕМНЫЙ КАПИТАЛ

(ОБЯЗАТЕЛЬСТВА),

откуда:

АКТИВЫ — ОБЯЗАТЕЛЬСТВА =

= СОБСТВЕННЫЙ КАПИТАЛ = ЧИСТЫЕ АКТИВЫ

Слайд 8

Порядок расчета и оценки стоимости чистых активов акционерного общества по

данным бухгалтерской отчетности определен совместным приказом Минфина РФ и ФКЦБ

(ныне – ФСФР) № 10н / № 03-6/пз от 29.01.2003 г. Расчет и оценка чистых активов производится ежеквартально и в конце года на соответствующие отчетные даты

Слайд 9Если величина чистых активов (по окончании второго и каждого последующего

финансового года) меньше уставного капитала, общество обязано уменьшить свой уставный

капитал.

При невозможности уменьшения уставного капитала общество подлежит ликвидации.

Гражданский кодекс РФ, ст.99;

Закон «Об акционерных обществах», № 208-ФЗ от 26.12.1995 г., ст.35;

Закон «Об обществах с ограниченной ответственностью», № 14 — ФЗ от 08.02.1998, ст. 20

Слайд 11Состав, структура, динамика собственного и заемного капитала по данным пассива

баланса ОАО

Слайд 12Оптимизация структуры капитала (пассивов) —

соответствие уровня финансовой устойчивости (независимости) и

степени финансового риска, связанного с привлечением заемных средств.

-соответствие уровня финансовой устойчивости (независимости) и степени")

Слайд 13Преимущества и недостатки финансирования за счет собственного и заемного капитала

СОБСТВЕННЫЙ

КАПИТАЛ

ПРЕИМУЩЕСТВА:

Простота привлечения

Легкость реинвестирования в производство

Снижения риска банкротства

Повышение финансовой устойчивости

НЕДОСТАТКИ:

Ограниченность объема

Высокая стоимость по сравнению с заемными источниками

Упущенная возможность прироста прибыли от привлечения в оборот заемного капитала

ЗАЕМНЫЙ КАПИТАЛ

ПРЕИМУЩЕСТВА:

Широкие возможности привлечения

Рост финансового потенциала для расширения производства

Относительно низкая стоимость (не облагается налогом на прибыль)

НЕДОСТАТКИ:

Опасные финансовые риски (рост риска пропорционален росту удельного веса заемных средств)

Зависимость стоимости от конъюнктуры финансового рынка

Обязательность залога (в большинстве случаев)

Слайд 14ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА (Leverage Effect, LE) —

это приращение рентабельности

собственных средств

за счет использования заемных,

несмотря на их платность

LE показывает,

сколько процентов из уровня рентабельности собственного капитала получает организация за счет привлечения заемных средств

- это приращение рентабельности собственных")

Слайд 15Варианты расчета эффекта финансового рычага и обоснование принятия решения по

оптимизации структуры капитала

Инфоурок

›

Другое

›Презентации›Презентация по экономике на тему: «Источники финансирования фирмы»

Презентация по экономике на тему: «Источники финансирования фирмы»

Скачать материал

Скачать материал

- Сейчас обучается 406 человек из 63 регионов

- Сейчас обучается 270 человек из 65 регионов

Описание презентации по отдельным слайдам:

-

1 слайд

ИСТОЧНИКИ

ФИНАНСИРОВАНИЯ ФИРМЫ -

2 слайд

НЕОБХОДИМО ДЛЯ ПРЕДПРИЯТИЯ:

Стартовый капитал,

для ежедневных расходов -

3 слайд

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

ВНУТРЕННИЕ

ВНЕШНИЕ

Прибыль

Накопленная прибыль

(нераспределенная)

Амортизация

Кредиты

Акции (продажа)

Инвесторы -

4 слайд

ВИДЫ ЦЕННЫХ БУМАГ

Ценные бумаги- это документ, предоставляющий

определенные права его владельцу.

Долевые

Долговые

Функции:

ликвидность

доходность

курсовая стоимость (цена)

надежность (рискованность)ЦЕННЫЕ БУМАГИ:

-

5 слайд

ДОЛЕВЫЕ БУМАГИ — удовлетворяют , что владелец получает долю в

имуществе компании (относятся акции)

Акции — ценная бумага, которую выпускает юридическое лицо.

Физические лица, согласно действующему законодательству, не имеют

права разрабатывать и распространять такие документы

ОБЫКНОВЕННЫЕ

— дают право голоса всегда(голосующими)

— дают (но не гарантируют) акционеру право на получение дивидендов.

— право голоса(участия в общем собрании акционеров компании)

в случае ликвидации АО, владельцы акций имеют право на

получение части имущества, оставшееся после расчётов

с налоговыми органами и контрагентами.

Дивиденды не выплачиваться, если решение принято собрании акционеров.

— имеют приоритетное право на выкуп новой эмиссии до её размещения на рынке. -

6 слайд

ПРИВИЛЕГИРОВАННЫЕ

— не голосующие. Но если общее собрание акционеров

приняло решение не выплачивать дивиденды, они автоматически

становятся голосующими, начиная со следующего общего собрания.

как только выплата дивидендов по привилегированным акциям

возобновляется, они снова становятся не голосующими, начиная

со следующего собрания.

При ликвидации: после всех расчётов акционерного общества,

связанных с налоговыми органами и контрагентами, производится

начисление дивидендов по привилегированным акциям и только

затем по обыкновенным акциям. -

-

8 слайд

ДОЛГОВЫЕ БУМАГИ –не дают владельцу право владения компанией,

они удовлетворяют отношения долга (владелец ценной бумаги дал деньги

в долг фирме)ОБЛИГАЦИИ -эмиссионная долговая ценная бумага, владелец которой имеет

право получить от лица, её выпустившего (эмитента облигации),

в оговорённый срок её номинальную стоимость деньгами или в виде

иного имущественного эквивалента.

Владелец обладает правом:

— Право на безусловный возврат всей суммы по истечении срока

— Право на получение процента

В случае банкротства фирмы — первоочередное право на возврат

имущества -

9 слайд

ВЕКСЕЛЬ — ценная бумага, оформленная по строго установленной форме,

дающая право лицу, которому вексель передан (векселедержателю),

на получение от должника оговоренной в векселе суммы.

— является средством для получения кредита.

— возможность его использования в качестве обеспечения сделок

— инструментом денежных расчетов. -

10 слайд

НАДЕЖНОСТЬ И ДОХОДНОСТЬ ЦЕННЫХ БУМАГ

-

11 слайд

ЧЕМ ВЫШЕ НАДЕЖНОСТЬ ЦЕННОЙ БУМАГИ,

ТЕМ НИЖЕ ЕЕ ДОХОДНОСТЬ -

12 слайд

ВЫВОД

Главный внутренний источник фирмы – накопленная прибыль

(владельцы вкладывают в дело)

Внешние источники финансирования необходимы любой, даже достаточно

успешной фирме

Продажа ценных бумаг — одна из важных источников финансирования.

Надежность и доходность ценных бумаг – два противоположных плюса:

ЧЕМ ВЫШЕ НАДЕЖНОСТЬ ЦЕННОЙ БУМАГИ,

ТЕМ НИЖЕ ЕЕ ДОХОДНОСТЬ

Найдите материал к любому уроку, указав свой предмет (категорию), класс, учебник и тему:

6 175 756 материалов в базе

- Выберите категорию:

- Выберите учебник и тему

- Выберите класс:

-

Тип материала:

-

Все материалы

-

Статьи

-

Научные работы

-

Видеоуроки

-

Презентации

-

Конспекты

-

Тесты

-

Рабочие программы

-

Другие методич. материалы

-

Найти материалы

Другие материалы

- 22.10.2019

- 358

- 3

- 22.10.2019

- 379

- 8

- 22.10.2019

- 222

- 1

- 22.10.2019

- 356

- 3

- 22.10.2019

- 144

- 0

- 22.10.2019

- 1263

- 8

- 22.10.2019

- 1235

- 5

Вам будут интересны эти курсы:

-

Курс профессиональной переподготовки «Клиническая психология: теория и методика преподавания в образовательной организации»

-

Курс профессиональной переподготовки «Организация деятельности по подбору и оценке персонала (рекрутинг)»

-

Курс повышения квалификации «Этика делового общения»

-

Курс повышения квалификации «Финансы: управление структурой капитала»

-

Курс повышения квалификации «Страхование и актуарные расчеты»

-

Курс профессиональной переподготовки «Корпоративная культура как фактор эффективности современной организации»

-

Курс повышения квалификации «Актуальные вопросы банковской деятельности»

-

Курс профессиональной переподготовки «Организация системы менеджмента транспортных услуг в туризме»

-

Курс профессиональной переподготовки «Политология: взаимодействие с органами государственной власти и управления, негосударственными и международными организациями»

-

Курс профессиональной переподготовки «Гостиничный менеджмент: организация управления текущей деятельностью»

-

Курс профессиональной переподготовки «Теория и методика музейного дела и охраны исторических памятников»

-

Курс профессиональной переподготовки «Организация и управление процессом по предоставлению услуг по кредитному брокериджу»

-

Курс профессиональной переподготовки «Информационная поддержка бизнес-процессов в организации»

-

Курс профессиональной переподготовки «Стратегическое управление деятельностью по дистанционному информационно-справочному обслуживанию»

-

Скачать материал

-

22.10.2019

1205

-

PPTX

2.2 мбайт -

138

скачиваний -

Оцените материал:

-

-

Настоящий материал опубликован пользователем Сапегина Людмила Константиновна. Инфоурок является

информационным посредником и предоставляет пользователям возможность размещать на сайте

методические материалы. Всю ответственность за опубликованные материалы, содержащиеся в них

сведения, а также за соблюдение авторских прав несут пользователи, загрузившие материал на сайтЕсли Вы считаете, что материал нарушает авторские права либо по каким-то другим причинам должен быть удален с

сайта, Вы можете оставить жалобу на материал.Удалить материал

-

- На сайте: 6 лет и 9 месяцев

- Подписчики: 1

- Всего просмотров: 4632

-

Всего материалов:

4