В статье изложены основные подходы к оценке стоимости бизнеса с целью принятия обоснованных управленческих решений.

Ключевые слова: стоимость бизнеса, дисконтирование, свободный денежный поток для собственного капитала, продленная стоимость, свободный денежный поток экономического субъекта.

В современных условиях хозяйствования происходит переориентация деятельности экономических субъектов, которая включает в себя, в том числе, ориентацию на социальную сферу, природоохранную деятельность, развитие видов деятельности, направленных на отдаленную перспективу, при этом, требующих значительных инвестиций. Следовательно, происходит смещение экономических приоритетов, в частности, кроме максимизации прибыли, ставится задача увеличения стоимости компании.

Как отмечается в экономической литературе, экономические субъекты ориентированы не на одну, а на несколько целей. При этом, необходим единый универсальный показатель деятельности экономического субъекта, который позволит оценить деятельность всего экономического субъекта и представить информацию (показатели) для достоверной оценки инвестиционной привлекательности.

В настоящее время, инвестиционная привлекательность в основном оценивается по показателям определенного уровня платежеспособности, рентабельности, ликвидности, которые отражают и внешнюю и внутреннюю среду организации.

Показатели, основанные на прибыли, не всегда адекватно отражают реальное финансовое состояние экономического субъекта. Среди недостатков показателя прибыли можно выделить следующие:

-отсутствие единой методики определения прибыли, что приводит к невозможности определения сравнимых показателей;

-при наличии прибыли в отчетности, экономический субъект может иметь неудовлетворительное финансовое состояние;

-на многих организациях, работающих по упрощенной системе налогообложения, только с 2013 года составляется бухгалтерский баланс (Отчет о финансовом положении), отчет о финансовых результатах. Учитывая, что субъекты малого предпринимательства, отдельные некоммерческие организации, а также организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов, имеют право применять упрощенные способы ведения бухгалтерского учета, включая бухгалтерскую (финансовую) отчетность, показатель прибыли может быть не полностью информативен для принятия обоснованных управленческих решений;

— организации, уплачивающие единый налог на вмененный доход, формируют показатель прибыли, который отличается по методикам расчета и определения размера прибыли от показателя прибыли аналогичных экономических субъектов;

— ряд экономических субъектов (лечебные учреждения, аптеки, бани, прачечные, организации ритуальных услуг и т.д.) имеют высокую социальную значимость, так как призваны удовлетворять потребности малообеспеченных слоев населения (инвалидов, пенсионеров, многодетных семей и т.д.) бытовыми услугами. В данных условиях целью организации не может быть максимизация прибыли, так как услуги должны быть оказаны по минимально возможным ценам;

— сохранение больниц, мобилизационных объектов, предприятий химической чистки, прачечных, бань и т.д., независимо от финансового состояния организации, является необходимым условием выполнения требований обеспечения безопасности населения страны в случае экологических катастроф, то есть, указанные организации имеют стратегически важное значение, что увеличивает стоимость экономического субъекта.

В связи с этим, по нашему мнению, главная цель деятельности экономических субъектов — максимизировать стоимость, строя процесс управленческих решений на ключевых факторах стоимости. При этом, необходимо констатировать, что в экономической литературе встречаются определения: стоимость бизнеса, стоимость экономических субъектов и т.д.

В нашем исследовании, мы принимаем за основу стоимость экономического субъекта, который осуществляет различные виды деятельности. Виды деятельности в нашем исследовании обозначаем как виды бизнеса.

Недостатком показателя стоимости является сложность определения, т.к. она меняется со временем, неодинакова для различных участков рынка и зависит от целей организации.

Управление стоимостью – это интегрирующий процесс, включающий в себя качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации общих усилий на ключевых факторах стоимости [1].

Управление стоимостью не должно сводиться к методологии стоимостной оценки, т.к. оценка стоимости и оценка бизнеса чаще всего связаны с продажей или покупкой организации (определяется рыночная стоимость организации), ликвидацией организации, реорганизацией или структурной перестройкой организации (определяется ликвидационная стоимость организации), для целесообразности инвестиций рассчитывается инвестиционная оценка, для получения ссуды — залоговая, для определения суммы покрытия по страховому договору — страховая. Данные операции носят единичный характер и не связаны с текущим процессом управления экономическим субъектом.

По мнению отдельных авторов, необходимо непрерывное управление стоимостью с целью максимизации стоимости экономического субъекта.

Хелферта Э. [6] отмечает, что управление в целях повышения стоимости акционерного капитала (Managing for Shareholder Value) – это главная цель менеджеров любой компании. Кроме этого, важный аспект имеют следующие ключевые моменты, отраженные в работе:

1.Проблема определения стоимости включает в себя два вопроса: прогнозирование доходов от использования активов, с одной стороны, и выбор экономического критерия для измерения этих доходов, — с другой стороны.

2. Стоимость имеет множество форм, но окончательная оценка бизнеса должна основываться на попытке выразить экономический компромисс между риском и доходами в форме денежных потоков – полученных и израсходованных фондов.

3. Методы определения стоимости бизнеса, это способы, с помощью которых можно попытаться представить имеющиеся в распоряжении аналитика объективные данные в количественном виде.

4.Причины искажения стоимости бизнеса те же, что и других типов финансового анализа: изменение уровня цен, условности бухгалтерского учета, экономические условия, изменения рыночной конъюнктуры и множество субъективных трудноуловимых факторов.

5. Создание стоимости акционерного капитала – это предельное выражение успешной инвестиционной, производственной и финансовой деятельности, осуществляемой экономическими субъектами в рамках экономической сферы.

Управление стоимостью организации, предусматривает определение экономического положения организации в настоящий момент и необходимые управленческие процессы для развития организации в дальнейшем.

Таким образом, концепция управления стоимостью организации позволит определить тактику и стратегию организации с учетом требований рыночных отношений.

В экономической литературе встречаются различные методологии управления стоимостью организации. Анализируя категорию “стоимость организации”, можно констатировать, что данная категория рассматривается с точки зрения теории трудовой стоимости и теории субъективной стоимости.

В экономической литературе описывают в основном три метода определения стоимости экономического субъекта: затратный, сравнительный и доходный.

Доходный подход чаще всего применяют к оценке стоимости бизнеса, но, по нашему мнению, его также можно применить к оценке стоимости экономического субъекта, так как доходный подход к оценке бизнеса состоит в том, что его стоимость определяется на основе тех доходов, которые оцениваемый бизнес (экономический субъект) способны принести своему владельцу. Но будущие доходы оцениваются и суммируются с учетом времени их появления, то есть с учетом того факта, что владелец бизнеса (экономического субъекта) сможет их получить лишь позднее. Пересчет будущих доходов в их текущую стоимость с учетом ставки дохода по доступной инвестору альтернативе вложения средств, обусловливающих эти доходы (ставке дисконта), и представляет собой дисконтирование доходов. Аналогичный процесс пересчета денежных потоков называется дисконтированием денежных потоков.

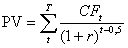

Стоимость экономического субъекта, определяемая на основе метода дисконтирования денежных потоков, складывается из текущей (дисконтированной) стоимости денежных потоков прогнозного периода и текущей (дисконтированной) продленной стоимости Экономического субъекта.

Математическая модель для определения текущей (дисконтированной) стоимости денежных потоков прогнозного периода при условии, что предприятие получает доходы и осуществляет расходы равномерно в течение каждого года прогнозного периода, основывается на следующей формуле:

(1)

(1)

|

где |

PV — |

текущая стоимость денежных потоков прогнозного периода; |

|

СFt — |

денежный поток t-го (t=1,2,…T) года прогнозного периода; |

|

|

r — |

ставка дисконтирования денежного потока прогнозного периода; |

|

|

T — |

количество лет в прогнозном периоде. |

Равномерное получение доходов и осуществление расходов предприятием в течение каждого года прогнозного периода обуславливает значение степени (t-0,5).

Продленная стоимость (Continuing value — CV) – стоимость по завершении конкретного прогнозного периода,

Продленная стоимость экономического субъекта при условии, что постоянно растущий в постпрогнозном периоде денежный поток с постоянным темпом роста g образуется в конце каждого года постпрогнозного периода, на основании модели Гордона определяется следующим образом:

(2)

(2)

|

где |

CV — |

продленная стоимость Экономического субъекта; |

|

CFT+1 — |

денежный поток первого года постпрогнозного периода; |

|

|

r- |

ставка дисконтирования первого года постпрогнозного периода (предполагается постоянной для всего постпрогнозного периода); |

|

|

g — |

долгосрочный темп роста денежного потока в постпрогнозном периоде. |

При использовании модели Гордона должен быть соблюден ряд условий: темпы роста денежного потока стабильны; капитальные вложения в постпрогнозном периоде равны амортизационным отчислениям; темпы роста денежного потока постпрогнозного периода не больше ставки дисконтирования; денежный поток в постпрогнозном периоде рассчитывался, как денежный поток последнего года прогнозного периода увеличенный на долгосрочные темпы роста в постпрогнозном периоде:

=

= (3)

(3)

Далее, полученные величины текущей стоимости денежного потока прогнозного периода и текущая (дисконтированная) величина продленной стоимости суммируются для получения «предварительной» рыночной стоимости экономического субъекта на основе доходного подхода.

Расчет проводится на основе следующего соотношения:

(4)

(4)

|

где |

PVп — |

«предварительная» рыночная стоимость Экономического субъекта. |

Окончательная стоимость экономического субъекта PVо, рассчитанная на основе доходного подхода с использованием метода дисконтирования денежных потоков определяется по формуле:

(5)

(5)

|

где |

DS — |

поправка на избыток (дефицит) собственного оборотного капитала; |

|

VНА — |

поправки на рыночную стоимость нефункционирующих и непрофильных активов. |

Основными этапами оценки стоимости бизнеса (экономического субъекта) методом дисконтирования денежных потоков являются: обоснование вида денежного потока, который будет использоваться для оценки; выбор длительности прогнозного периода; ретроспективный анализ и прогноз выручки; ретроспективный анализ и прогноз доходов и расходов; анализ и прогноз инвестиций; расчет величины денежного потока для каждого года прогнозного периода; определение ставки дисконта; расчет величины стоимости в построгнозный период; расчет текущих стоимостей будущих денежных потоков каждого года прогнозного периода и стоимости в построгнозный период; внесение итоговых поправок; оценка стоимости бизнеса.

Оценка стоимости бизнеса методом дисконтированных денежных потоков предполагает, что измерителем дисконтируемых прогнозируемых доходов от бизнеса, которые рассматриваются в качестве основы для определения рыночной стоимости бизнеса и Экономического субъекта, ведущего этот бизнес, выступают не прогнозируемые прибыли, а денежные потоки.

В наиболее краткой формулировке денежный поток за конкретный период представляет собой сальдо поступлений или притока средств по предприятию (со знаком «+») и платежей или оттока средств (со знаком «-»).

При этом могут быть использованы два вида денежных потоков: денежный поток «для собственного капитала» и денежный поток «для всего инвестированного капитала».

Денежный поток для собственного капитала (свободный денежный поток для собственного капитала – free cash flow to equity, FCFE), работая с которым, можно непосредственно оценивать рыночную стоимость собственного капитала Экономического субъекта (что и представляет собой рыночную стоимость Экономического субъекта), отражает в своей структуре планируемый способ финансирования стартовых и последующих инвестиций, обеспечивающих жизненный цикл продукта (бизнес-линии).

Иначе говоря, этот денежный поток дает возможность определить денежный поток, остающийся после выполнения всех финансовых обязательств, включая платежи по долгам, а также после осуществления капитальных затрат и покрытия потребностей в оборотном капитале.

Применительно к каждому будущему периоду в нем учитываются:

ожидаемые прирост долгосрочной задолженности Экономического субъекта (приток вновь взятых взаймы кредитных фондов);

уменьшение обязательств Экономического субъекта (отток средств вследствие планируемого на данный будущий период погашения части основного долга по ранее взятым кредитам);

выплата процентов по кредитам и займам в порядке их текущего обслуживания.

Поскольку доля и стоимость заемных средств в финансировании (Экономического субъекта) бизнеса здесь учтены уже в самом прогнозируемом денежном потоке, то дисконтирование ожидаемых денежных потоков (если это «полные денежные потоки») может происходить по ставке дисконта, равной требуемой инвестором (с учетом рисков) доходности вложения только его собственных средств, т.е. по так называемой ставке дисконта для собственного капитала, которая в дальнейшем (по умолчанию) будет называться просто «ставкой дисконта».

Денежный поток для инвестированного капитала (свободный денежный поток Экономического субъекта — free cash flow to the firm, FCFF) не отражает планируемого движения и стоимости кредитных средств, используемых для финансирования инвестиционного процесса.

Модель денежного потека от инвестированного капитала применяют в случаях, когда по каким либо причинам невозможно планировать денежные потоки с учетом движения заемных средств.

Причиной этого могут быть следующие факторы:

конкретный способ финансирования инвестиций, которые намечаются в будущие периоды t, начиная со стартовых инвестиций, еще не проработан;

все соответствующие кредитные соглашения не подготовлены; кредиторы лишь только приглашаются профинансировать бизнес по компенсирующим их риски ставкам.

Таким образом, при оценке стоимости экономического субъекта, целесообразно определить конечные ключевые показатели стоимости. Выбрать наиболее эффективную методику оценки деятельности экономического субъекта. Оценить деятельность экономического субъекта на перспективу.

Литература:

1. Васильчук О. И. Особенности контроллинга на предприятиях сферы обслуживания : [монография] / О. И. Васильчук. — Тольятти : ПТИС ГАСБУ, 2000. — 19 п.л.

2. Васильчук О.И. Организационно — экономический механизм контроллинга на предприятиях сферы сервиса//дисс. на соискание ученой степени д-ра эконом. наук / Москва, 2000

3. Коростелев, А.А. Современные подходы к моделированию технологии аналитической деятельности [Текст]/ А.А. Коростелев // Вектор науки Тольяттинского государственного университета. — 2013. — № 1 (23). — С. 334-337.

4. Никифорова Е.В., Шнайдер О.В. Бухгалтерская финансовая отчетность как основной источник информации инвестиционной привлекательости //Вектор науки ТГУ. № 1 (23), 2013, С.217-219

5. Федотов Г. П., Васильчук О. И., Васильчук К. С. Управление стоимостью бизнеса для принятия обоснованных управленческих решений// «Вестник Поволжского государственного университета сервиса. Серия «Экономика»,№ 1 (33), 2014

6. Хелферт Э. Техника финансового анализа/ Пер. с англ. Под ред. Л.П. Белых.- М.: Аудит, ЮНИТИ, 1996.- 663с.

7. Шнайдер О.В., Шнайдер В.В. Условия инвестиционной привлекательности как фактор финансово-хозяйственного благополучия// Вектор науки ТГУ. № 7 (10), 2009, С.225-228

Основные термины (генерируются автоматически): экономический субъект, денежный поток, прогнозный период, постпрогнозный период, собственный капитал, стоимость, поток, продленная стоимость, свободный денежный поток, экономическая литература.

Содержание:

Каждый собственник прилагает значительные усилия для развития своего бизнеса и поддержания его на определенном уровне рентабельности. Поэтому менеджер компании рано или поздно сталкивается с проблемой оценки своей компании. Этому есть много причин, главная из которых заключается в том, что без знания ценности практически невозможно принимать взвешенные решения об осуществлении прав собственника, так как стоимость компании наилучшим образом отражает результаты ее деятельности.

При планировании деятельности любой компании необходимо определить стоимость ее акций и перспективы их оценки. Стоимость акций тесно связана со стоимостью компании. И этим значением можно и нужно управлять. Это означает анализ всех решений, которые принимаются с точки зрения их влияния на стоимость компании.

В свою очередь, сама компания заинтересована в определении стоимости компании и управлении ею. Для этого ему нужны финансовые ресурсы, а возможных источников только два: Собственный капитал и задолженность. Для того чтобы увеличить собственный капитал, необходимо доказать, что компания привлекательна для инвесторов. Хорошо известно, что любой инвестор вложит свои деньги не в проект, а в будущую прибыль компании. Следовательно, стратегической целью менеджмента является увеличение стоимости акций или, другими словами, стоимости компании.

Теперь рассмотрим кредитора, для которого первостепенными являются следующие вопросы: какие риски он берет на себя при кредитовании компании и как эти риски соотносятся с его ожидаемым доходом. Поэтому, помимо кредитной истории компании, его интересуют данные о прямом и косвенном доходе владельцев, поскольку вся эта информация в совокупности позволяет оценить, насколько эффективно компания использовала предоставленные ранее средства, то есть, как увеличился капитал, вложенный в компанию. Если на предприятии внедрена система управления затратами, оптимизированы запасы, высока вероятность взыскания дебиторской задолженности, и предприятие работает стабильно, то риски для кредитора относительно низкие, а значит и процентная ставка низкая.

Потому что знание ценности бизнеса, мониторинг и управление ценностью бизнеса помогает в решении следующих проблем:

- Повышение эффективности управления бизнесом;

- Разработать план развития бизнеса;

- Определить текущую рыночную стоимость бизнеса в случае частичной или полной продажи, выхода из бизнеса одной или нескольких заинтересованных сторон и т.д;

- Определение стоимости ценных бумаг, акций и долей в капитале компании в случае совершения с ними различных видов сделок;

- Определение платежеспособности компании и стоимости обеспечения для целей кредитования;

- определение реальной рыночной стоимости недвижимости в случае проведения страховых операций;

- налогообложение предприятия (при определении налоговой базы должна быть произведена объективная оценка предприятия);

Менеджеры должны уметь измерять и управлять стоимостью своей компании. Стоимость и ее оценка сегодня важны как никогда, но концепция стоимости бессмысленна и бесполезна, если стоимость не может быть измерена и увеличена.

А так как увеличение стоимости компании является целью управления и планирования, должна быть возможность ее количественной оценки. Эта задача решается в рамках системы мониторинга оценки бизнеса, которая, в свою очередь, тесно связана со всеми без исключения аспектами управления: маркетингом, управлением ассортиментом продукции, управлением затратами, инвестиционной и финансовой политикой, налоговым планированием, управлением активами и др. В конечном счете, мерилом совершенной и, следовательно, эффективной компании является не ликвидность или рентабельность, или даже не уровень прибыли, а увеличение ее «цены». Это означает, что хорошо управляемый бизнес со временем увеличит свою стоимость, а значит, и доходы владельцев будут расти. Это, в свою очередь, должно всем понравиться. Ведь все мы помним, что нашей целью является самосовершенствование, а целью бизнеса является увеличение доходов от бизнеса и рост благосостояния страны за счет увеличения доходов собственников.

Предмет оценки предприятия (бизнеса)

В основе методологии оценки стоимости предприятия лежит концепция предприятия как объекта гражданских прав. Статья 132 Гражданского кодекса описывает понятие «предприятие как имущественный комплекс». Предприятие как имущественный комплекс включает в себя все виды имущества, предназначенные для его функционирования: Земля, здания и сооружения, машины и оборудование, сырье и продукция, нематериальные активы, имущественные обязательства».

Определение рыночной стоимости предприятия означает определение стоимости в денежном выражении, наиболее правильно отражающей характеристики предприятия как товара, т.е. его выгоду для потенциального покупателя и затраты, необходимые для получения этой выгоды.

На наш взгляд, понимание предприятия как комплекса недвижимости не совпадает с понятием «предприятие». Обычно считается, что предприятие является непрерывным и его стоимость превышает стоимость комплекса недвижимости на стоимость так называемых нематериальных активов, которые неотделимы от человеческих ресурсов предприятия (установленные связи и отношения с клиентами, связи в государственных учреждениях и другие неучтенные (внебалансовые) активы).

Предпринимательская деятельность — это предпринимательская деятельность, направленная на производство и реализацию товаров, работ, услуг или другую разрешенную законом деятельность с целью получения прибыли. Данная деятельность осуществляется хозяйствующим субъектом (физическим или юридическим лицом), являющимся владельцем бизнеса.

Предприятие является производственно-экономическим и имущественным комплексом, используемым для осуществления предпринимательской деятельности (ст. 132 ГК РФ).

Именно наличие нематериальных активов определяет рыночную привлекательность предприятий с отрицательным балансом собственного капитала.

При проведении оценочной деятельности предприятие рассматривается как единое целое, включающее в себя все виды имущества и права на него. Предприятие как комплекс имущества включает в себя все виды имущества, предназначенные для его деятельности: Земля, здания и сооружения, машины и оборудование, сырье и продукция, нематериальные активы, включая гудвилл (в отечественной практике — гудвилл), права на товарные знаки, торговые наименования и другие исключительные права.

собственник предприятия имеет право продать, заложить, застраховать и завещать его, т.е. предприятие (бизнес) может быть предметом сделок и является товаром, который имеет следующие характеристики

- инвестиция в этот товар осуществляется с целью получения в будущем прибыли, которая обеспечит владельцу бизнеса определенный доход, т.е. это инвестиция

- бизнес — это система, но ее подсистемы и элементы могут продаваться отдельно и таким образом становиться основой для формирования новой системы

- потребность в этом продукте зависит от процессов, происходящих как внутри самого продукта, так и во внешней среде (финансовое состояние предприятия, экономическая и политическая стабильность в стране, социальные факторы и т.д.).

- состояние предприятия тесно связано с состоянием экономики и общества, что влечет за собой участие государства в сделках по регистрации, купле-продаже и оценке этого продукта

- Финансово-неубыточная компания может быть позитивно оценена благодаря имиджу соответствующего названия на рынке.

Процесс оценки предполагает наличие оцениваемого объекта и объекта оценки. Субъектами оценочной деятельности являются физические лица, входящие в состав одной из саморегулируемых организаций оценщиков и застраховавшие свою ответственность в соответствии с требованиями настоящего Федерального закона об оценочной деятельности. Профессиональные оценщики работают от имени государственных органов, компаний, банков, инвестиционных и страховых организаций, граждан.

Место предприятия в экономике

Предприятие — это недвижимость или производственный комплекс, созданный для получения регулярной прибыли.

Рыночная экономика подразумевает свободу действий со стороны предпринимателя. Он может определять собственную форму бизнеса и использовать различные виды активов. Бизнес создан для получения регулярной прибыли. Источником дохода являются продажи. То есть бизнес должен производить и продавать товар, на который есть платежеспособный спрос. Производство товаров для личного пользования не считается предпринимательской деятельностью.

Предприятия являются основой реального сектора. Они обеспечивают потребности общества в товарах, услугах и рабочей силе. Предприятия также остаются крупнейшими налогоплательщиками, что делает их значительной частью государственного бюджета. Бизнес решает социальный вопрос обеспечения рабочими местами трудоспособного населения. Они участвуют в торговле, финансовом обороте и таким образом влияют на воспроизводство.

Предприятия делятся в соответствии с формой собственности, территориальным расположением, национальностью учредителей, количеством работников, годовым оборотом и т.д. На законодательном уровне установлены параметры, определяющие классификацию предприятия в ту или иную группу. Малые и средние предприятия имеют право на налоговые льготы при соблюдении условий законодательства. Рыночная экономика вынуждает компании конкурировать друг с другом, что заставляет их искать конкурентные преимущества, которые позволяют им сохранить свою долю рынка в долгосрочной перспективе. Рынок выполняет очищающую функцию и очищает экономику фирм, которые не в состоянии адаптироваться к спросу.

Таким образом, фирма является важной экономической единицей, где происходит создание товаров, их маркетинг и конечное потребление. Она обеспечивает занятость населения и производит товары и услуги, необходимые обществу. Предприятие является основным потребителем факторов производства.

Управление стоимостью предприятия

Управление стоимостью предприятия является одним из видов управленческой деятельности. Его основной целью является повышение стоимости бизнеса до максимально возможного уровня

Существует различие между рыночной и внутренней стоимостью.

Рыночная стоимость показывает наиболее вероятную цену продажи бизнеса на рынке в текущих условиях. Внутренняя стоимость определяется путем дисконтирования. На него оказывают влияние внутренние характеристики компании:

- Эффективность стратегии.

- Качество управления.

- Наличие ресурсов.

Внутренняя стоимость не зависит от деятельности инвестора. Внешние инвестиции в компанию могут быть спекулятивными и не отражать истинную цену. Внутренняя и рыночная стоимость чаще всего используется для определения точной цены акций компании.

Стоимость компании определяется рядом инструментов, которые включают в себя рост продаж и валовой прибыли, инвестиции в основной и оборотный капитал, затраты на управление капиталом и налоговое управление. На рост продаж влияют конкурентные силы. Если точно определить связь между продажами и прибылью, то можно рассчитать влияние на прибыль и акционерную стоимость. Если слишком много инвестировать в оборотные средства и основные средства, то контролируемость бизнеса может снизиться. При ведении бизнеса предприниматель должен удерживать стоимость капитала на минимально приемлемом уровне, то есть искать самый дешевый источник финансирования.

Уровень налогообложения часто является определяющим фактором в управлении деятельностью предприятия. Менеджеры должны знать, какие действия приведут к увеличению налогового бремени, а какие к его снижению. Это может помочь построить более эффективную стратегию управления стоимостью.

Ценностные показатели могут стать отправной точкой для принятия управленческих решений. Менеджеры обычно стараются увеличить показатель долгосрочного развития, который характеризует формирование потенциала компании в период быстрого роста. Данный показатель позволяет понять рациональность принимаемых решений, а также своевременно вносить коррективы в текущую стратегию и тактику компании.

Таким образом, управление стоимостью предприятия является частью стратегического управления, направленного на укрепление позиций компании на рынке.

Оценка предприятия

Оценка бизнеса — это комплекс мероприятий по анализу и выявлению активов, способных приносить прибыль. Оценка направлена на изучение стоимости недвижимых и движимых активов, основных и оборотных средств, запасов, потенциальных и текущих доходов от финансовых операций, использования нематериальных активов.

Отдельный этап направлен на оценку эффективности работы компании в целом. Для этого анализируются его прошлые и текущие показатели, делаются прогнозы на будущее. Внимание уделяется финансовым потокам, перспективам развития и изменениям конкурентной среды. Результатом оценочного исследования является набор показателей, которые используются для различных целей.

Оценка стоимости проходит следующие этапы:

- Определение стратегических целей компании (выживание или развитие).

- Доля платежеспособного спроса на рынке.

- Возможность увеличения цены продажи.

- Проверка текущего финансового положения компании и ее структурных подразделений.

Оценка необходима при выходе на фондовый рынок, если компания принимает решение о выпуске акций. Это важно, если компания хочет получить кредит. Это также является отправной точкой для планирования и принятия управленческих решений. Реструктуризация также требует ценностного исследования. Это также важно для инвесторов, которые хотят оценить доходность своих инвестиций.

- Поведение потребителя в рыночной экономике — теория и основы поведения

- Признаки плановой экономики — определение, характеристики, сущность и особенности

- Хеджирование активов — особенности, стратегии, сущность и принципы

- Рынок недвижимости и ипотека — особенности, характеристики и общая информация

- Генезис теории человеческого капитала — суть, методы и происхождение теории

- Роль мировой экономики — возникновение и концепция

- Промышленность и государство — основные виды, роль и особенности

- Особенности смешанной экономики — концепция, критерии и классификация

Для принятия эффективных управленческих

решений собственникам и руководству

предприятия часто требуется информация

о стоимости бизнеса.

Основные

цели оценки бизнеса:

–

решение

вопроса о купле-продаже бизнеса или его

части;

–

оценка качества управления предприятием;

–

повышение эффективности управления

предприятием;

–

определения

стоимости ценных бумаг в случае

купли-продажи акций предприятий на

фондовом рынке;

–

обоснование инвестиционных проектов

развития предприятия;

–

реструктуризация предприятия;

–

разработка плана развития предприятия;

–

оценка кредитоспособности

предприятия и стоимости залога при

кредитовании.

При определении стоимости бизнеса

оценщик анализирует влияющие на нее

различные микро- и макроэкономические

факторы. Макроэкономические показатели

характеризуют инвестиционный климат

в стране, содержат информацию о том,

повлияет ли и как именно на деятельность

предприятия изменение макроэкономической

ситуации. Факторы макроэкономического

риска образуют систематический риск,

возникающий из внешних событий, и не

могут быть устранены диверсификацией

в рамках национальной экономики.

Стоимость предприятия, действующего

в условиях высокого риска, ниже, чем

стоимость аналогичного предприятия,

функционирование которого связано с

меньшим риском. Обычно более высокий

доход характеризуется большей степенью

риска. Основные факторы, влияющие на

стоимость бизнеса:

— ликвидность доли и (или) бизнеса

(зависит от спроса);

— полезность бизнеса для собственника:

характеристики дохода (величина, время

получения дохода) и риски, связанные с

его получением;

— нематериальные активы, имидж предприятия

на рынке;

— ограничения для рассматриваемого

бизнеса;

— размер оцениваемой доли бизнеса;

— степень контроля, получаемая новым

собственником;

— перспективы развития оцениваемого

бизнеса;

—финансовое положение предприятия

(наличие собственных средств,

оборачиваемость капитала и др.);

— затраты на создание аналогичных

предприятий;

— степень конкурентной борьбы в данной

отрасли;

— диверсификация производства (состав

и структура выпускаемой продукции,

услуг);

— качество выпускаемой предприятием

продукции;

— технология и затраты производства;

— степень изношенности оборудования;

— ценовая политика;

— взаимоотношения с потребителями и

поставщиками;

— уровень управления;

— кадровый состав предприятия.

Результаты оценки стоимости сказываются

практически на всех показателях

деятельности предприятия. Для достижения

успеха в деятельности любой компании

менеджеру при принятии каждого серьезного

управленческого решения надо просчитать,

повысит ли его реализация стоимость

компании. Обычно для повышения качества

управления анализируются отдельные

структурные подразделения, процессы,

виды продукции, направления деятельности,

в то время как необходимо исследовать

всю структуру в целом с учетом внешних

и внутренних взаимосвязей. Применение

технологии оценки бизнеса позволяет

видеть, как повлияют на стоимость

предприятия те или иные решения

менеджмента.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

| Автор (ФИО обучающегося) | Пичугина Светлана Ивановна |

| Тема | Оценка стоимости предприятия в целях принятия управленческого решения |

| Научный руководитель | Пичугина Светлана Ивановна |

| Год защиты | 2018 |

| Код и наименование направления подготовки/ специальности | 38.03.01: Экономика |

| Образовательная программа (направленность) | Проектирование и управление экономическими процессами |

| Институт/факультет | Поволжский институт управления имени П.А.Столыпина |

| Кафедра | |

| Уровень образования | Бакалавриат |

| Тип документа | Выпускная квалификационная работа |

| Город | Саратов г |

| Ссылка на файл | Для просмотра атрибута необходимо авторизоваться |

| Ссылка на антиплагиат | Для просмотра атрибута необходимо авторизоваться |