Экономическая эффективность проекта

Введение

Во все времена перед инвестором

стояла задача принятия решения об инвестировании. Сложность состоит в том, что

таких задач всегда множество, а ресурсы ограничены. Кроме того, каждая из них

многовариантна в том смысле, что может быть решена с помощью различных систем

машин, технологий, методов организации производства и т.п.

Обоснование управленческого решения

о выборе приоритетных направлений инвестирования является проблемой

экономической. Мало иметь ресурсы, составляющие суть инвестиций, чтобы достичь

главную цель предпринимательской деятельности получить прибыль, надо еще умело

ими распорядиться.

Для принятия такого рода решений

необходимы специальные методы оценки экономической эффективности

инвестиционного проекта, в котором обосновываются способы и средства достижения

поставленной производственной задачи.

Анализ экономической эффективности

инвестиционного проекта может быть произведен с помощью двух групп методов: на

основе использования простых, укрупненных методов и методов, учитывающих изменение

технико-экономических показателей на каждом шаге расчетного периода,

неравноценность денежных потоков во времени (сложный метод).

В первой части данного курсового

проекта рассмотрена бюджетная эффективность: понятие, критерии оценки, факторы,

влияющие на нее.

На основе рассмотренных в

теоретической части динамических моделей, взаимосвязанных параметров во второй

части работы произведен расчет и анализ экономической эффективности

альтернативных инвестиционных проектов.

В качестве вариантов проекта была

взята реконструкция здания под гостиницу, деловой центр и под жилой дом. Для

сравнения различных вариантов инвестиционных проектов произведется расчет

следующих показателей:

чистый дисконтированный доход (ЧДД)

индекс доходности (ИД)

внутренняя норма доходности (ВНД)

срок окупаемости (Сок)

По итогам данного расчета будет

выбран наиболее эффективный проект.

1. Бюджетная

эффективность: понятие, критерии оценки и факторы, влияющие на нее

1.1 Эффективность

инвестиционного проекта

В общем понимании эффективностью

называют степень достижения наилучших результатов при наименьших затратах.

Эффективность проекта- та категория,

которая отображает соответствие затрат и результатов инновационного проекта

интересам и целям участников, здесь могут учитываться интересы государства и

населения.

При оценке проектов используются

такие виды эффективности, как:

эффективность участия в проекте;

эффективность проекта в целом.

Эффективность проекта в целом

определяется для того, чтобы определить потенциальную привлекательность проекта

для его вероятных участников, а также с целью поиска инвесторов. Этот вид

эффективности включает: общественную (социально-экономическую) и коммерческую

эффективность.

Эффективность участия в проекте

определяется для того чтобы определить возможность реализуемости проекта, а

также заинтересованность в проекте его участников. Здесь включаются такие виды

эффективности как: бюджетная эффективность, эффективность участия в проекте

предприятия, эффективность инвестирования в акции компании, а также эффективность

участия в проекте структур более высокого уровня.

Среди многообразия видов

эффективности проектов также можно выделить такие как:

Экономическая эффективность —

показывает соотношение затрат на реализацию проекта и его результатов в

соответствии с интересами и целями участников проекта в денежном эквиваленте;

Экологическая эффективность проекта

— отражает соответствие затрат и результатов с точки зрения государства и

общества;

Социальная эффективность — здесь

отображено соответствие затрат и общественных результатов рассматриваемого

проекта целям и социальным интересам его участников;

Другие виды эффективности.

Наиболее значимые виды эффективности

проектов:

. Коммерческая эффективность

. Социально-экономическая

эффективность

. Бюджетная эффективность

инновационных проектов.

1.2 Коммерческая

эффективность

Коммерческая эффективность

инновационного проекта непосредственно связана с проблемой комплексной оценки

эффективности капитальных вложений, поскольку проект в данном случае

рассматривается как объект инвестирования.

Оценка коммерческой эффективности

базируется на следующих основных принципах:

) Используются предусмотренные

проектом (рыночные, то есть цены, по которым товар приобретается на свободном

рынке) постоянные или переменные цены на товары и услуги;

) Денежные потоки рассчитываются в

валютах, в которых в проекте предусматривается покупка ресурсов и оплата

продукции;

)В случае, если проект

предусматривает и производство и потребление некой продукции, в расчете

учитываются только производственные затраты, но не учитываются расходы на ее

приобретение;

) В расчетах учитываются налоги,

сборы, отчисления, предусмотренные законодательством, к примеру, возмещение НДС

за используемые ресурсы;

) Получение и погашение займов не

учитываются как в денежном потоке, так и в расчетах потребности в оборотном

капитале;

) Если по проекту предусмотрено

одновременное выполнение нескольких различных видов операционной деятельности,

то при расчете расходы учитываются по каждому из них.

При определении коммерческой эффективности

инвестиционного проекта в качестве эффекта рассматривается поток реальных

денег. При реализации инновационного проекта выделяются такие виды

деятельности, как: финансовая, операционная и инвестиционная. В рамках каждого

из этих видов деятельности осуществляются притоки и оттоки денежных средств.

Поток реальных денег представляет собой разность между притоком и оттоком

денежных средств от операционной и инвестиционной деятельности за каждый период

осуществления данного проекта.

Сальдо реальных денег — это разность

между притоками и оттоками денежных средств от всех 3 видов деятельности.

Помимо того, на каждом шаге расчета рассчитывают:

Поток реальных денег — этот

показатель используют в дальнейшем для расчета таких показателей эффективности

инвестиционного проекта, как: чистый дисконтированный доход, срок окупаемости

проекта, индекс доходности, внутренняя норма доходности и других.

Для того, чтобы принять какой-либо

инвестиционный проект необходимо, чтобы сальдо реальных денег было

положительным в любом временном промежутке, где данный участник этого проекта

осуществляет затраты или получает доход. Отрицательное сальдо реальных денег

является свидетельством необходимости привлечения дополнительных средств

(собственных или заемных).

1.3 Социально-экономическая

эффективность проекта

Показатели социально-экономической

эффективности инвестиционного проекта отражают эффективность данного проекта с

точки зрения интересов всего общества, с тем обстоятельством, что оно несет все

затраты, которые связаны с выполнением проекта. Эти показатели отражают

целесообразность расходования ресурсов на осуществление конкретно данного

проекта.

Однако следует признать, что

основным методом оценки социальной эффективности проекта остается экспертный

метод. Экспертиза ожидаемых социальных последствий научно-технических инноваций

может быть организована в различных формах:

индивидуальная и (или) коллективная

экспертиза с привлечением квалифицированных специалистов различных сфер

деятельности;

социологические опросы работников и

населения;

всенародные референдумы, проводимые

по проектам, затрагивающим интересы различных слоев общества или региона.

При определении показателей

социально-экономической эффективности в качестве результатов от осуществления

проекта могут рассматриваться:

конечные результаты производства

(выручка от реализации нашей продукции на внутреннем и внешнем рынках);

выручка от реализации

интеллектуальной собственности (ноу-хау, компьютерные программы, лицензии на

право использования изобретений и т.д.) и имущества, которые были созданы всеми

участниками проекта;

экологические и социальные

результаты проекта, которые рассчитываются исходя из совместного воздействия

всей совокупности участников данного инвестиционного проекта на социальную и

экологическую обстановку в конкретном регионе, а также возможные последствия

реализации проекта для здоровья населения;

непосредственно финансовые

результаты проекта (например, налоги, амортизация, прибыль).

При определении социальных

результатов проекта, в расчете эффективности инвестиционного проекта

отражаются:

изменение числа рабочих мест в

регионе;

улучшение жилищных и

культурно-бытовых условий работающих;

изменение надежности снабжения

некоторыми товарами населения регионов или населенных пунктов;

изменение условий труда работающих;

экономия времени населения

изменение структуры

производственного и административного персонала.

При определении социальных

результатов инвестиционного проекта используют следующие предпосылки: нужно, в

первую очередь, чтобы проект соответствовал социальным нормам, условиям и

стандартам соблюдения прав человека. Мероприятия по созданию нормальных условий

труда и отдыха, по обеспечению работающих жилплощадью, продуктами питания, а

также объектами социальной инфраструктуры являются необходимыми условиями

осуществления инвестиционного проекта, поэтому все эти мероприятия в составе

результатов проекта не подлежат. Также в расчете эффективности учитываются

улучшение бытовых, жилищных и культурных условий работников (к примеру,

бесплатное или льготное условие предоставления жилья), а также затраты на

создание или приобретение таких объектов входят в состав затрат по проекту (они

тоже учтены в расчетах эффективности проекта в общем порядке).

«Доходы от таких объектов (доля

стоимости жилья, оплачиваемая в рассрочку, выручка компаний бытового

обслуживания и т.д.) могут быть учтены в составе результатов инвестиционного

проекта. При расчете эффективности проекта учитывается также самостоятельный

социальный результат таких мероприятий, который получается при росте рыночной

стоимости жилья, (он обусловлен вводом в эксплуатацию дополнительных объектов

социального и бытового назначения)».

1.4 Бюджетная

эффективность проекта

Бюджетная

эффективность — относительный показатель эффекта для бюджета в результате осуществления

государственной функции, реализации программы, инвестиционного проекта,

определяемый как отношение полученного бюджетом результата к затратам,

расходам, обусловившим, обеспечившим его получение.

Бюджетная

эффективность оценивается по требованию органов государственного и / или

регионального управления. В соответствии с этими требованиями может

определяться бюджетная эффективность для бюджетов различных уровней или

консолидированного бюджета. Показатели бюджетной эффективности рассчитываются на

основании определения потока бюджетных средств.

Бюджетная

эффективность проекта отражает влияние реализации проекта на доходы и расходы

федерального, регионального или местного бюджетов.

Учет затрат и выгод общества

При оценке

бюджетной эффективности проекта учитываются также изменения доходов и расходов

бюджетных средств, обусловленные влиянием проекта на сторонние предприятия и

население, если проект оказывает на них влияние, в том числе:

прямое

финансирование предприятий, участвующих в реализации ИП;

изменение налоговых

поступлений от предприятий, деятельность которых улучшается или ухудшается в

результате реализации ИП;

выплаты пособий

лицам, остающимся без работы в связи с реализацией проекта (в том числе при

использовании импортного оборудования и материалов вместо аналогичных

отечественных);

выделение из

бюджета средств для переселения и трудоустройства граждан в случаях,

предусмотренных проектом.

В состав расходов

бюджета включаются:

средства,

выделяемые для прямого бюджетного финансирования проекта;

кредиты

Центрального банка Российской Федерации, региональных и уполномоченных банков

для отдельных участников реализации проекта, выделяемые в качестве заемных

средств, подлежащих компенсации за счет бюджета;

прямые бюджетные

ассигнования на надбавки к рыночным ценам на топливо и энергоносители;

выплаты пособий для

лиц, остающихся без работы в связи с осуществлением проекта (в том числе при

использовании импортного оборудования и материалов вместо аналогичных

отечественных);

выплаты по

государственным ценным бумагам;

государственные,

региональные гарантии инвестиционных рисков иностранным и отечественным

участникам;

средства,

выделяемые из бюджета для ликвидации последствий, возможных при осуществлении

проекта чрезвычайных ситуаций и компенсации иного возможного ущерба его

выполнения.

В состав доходов

бюджета включаются:

налог на

добавленную стоимость, специальный налог, все иные налоговые поступления (с

учетом льгот) и рентные платежи данного года в бюджет с российских и

иностранных предприятий и фирм, в частности, относящиеся к реализации проекта;

увеличение

(уменьшение, со знаком «минус») налоговых поступлений от сторонних предприятий,

обусловленное влиянием реализации проекта на их финансовое положение;

поступающие в

бюджет таможенные пошлины и акцизы по продуктам (ресурсам), производимым

(затрачиваемым) в соответствии с проектом;

эмиссионный доход

от выпуска ценных бумаг под осуществление проекта;

дивиденды по

принадлежащим государству, региону акциям и другим ценным бумагам, выпущенным

для финансирования проекта;

поступления в

бюджет подоходного налога с заработной платы российских и иностранных

работников, начисленной за выполнение работ, предусмотренных проектом;

поступление в

бюджет платы за пользование землей, водой и другими природными ресурсами;

плата за недра,

лицензии на право ведения геологоразведочных работ и т.п. в части, зависящей от

осуществления проекта;

доходы от

лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию

объектов, предусмотренных проектом;

повышение льготных

кредитов на проект, выделенных за счет средств бюджета, и обслуживание этих

кредитов;

штрафы и санкции,

связанные с проектом, за нерациональное использование материальных,

топливно-энергетических и природных ресурсов.

К доходам бюджета

приравниваются также поступления во внебюджетные фонды — пенсионный фонд, фонд

занятости, медицинского и социального страхования в форме обязательных

отчислений по заработной плате, начисляемой за выполнение работ,

предусмотренных проектом.

По проектам,

предусматривающим создание новых рабочих мест в регионах с высоким уровнем

безработицы, в притоке бюджетных средств учитывается экономия капиталовложений

из федерального бюджета или бюджета субъекта Федерации на выплату

соответствующих пособий.

Потоки денежных

средств для расчета бюджетной эффективности

К притокам средств

для расчета бюджетной эффективности относятся:

притоки от налогов,

акцизов, пошлин, сборов и отчислений во внебюджетные фонды, установленных

действующим законодательством;

доходы от

лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию

объектов, предусмотренных проектом;

платежи в погашение

кредитов, выданных из соответствующего бюджета участникам проекта;

платежи в погашение

налоговых кредитов (при «налоговых каникулах»);

комиссионные

платежи Минфину РФ за сопровождение иностранных кредитов (в доходах

федерального бюджета);

дивиденды по

принадлежащим региону или государству акциям и другим ценным бумагам,

выпущенным в связи с реализацией ИП.

К оттокам бюджетных

средств относятся:

предоставление

бюджетных (в частности, государственных) ресурсов на условиях закрепления в

собственности соответствующего органа управления (в частности, в федеральной

государственной собственности) части акций акционерного общества, создаваемого

для осуществления ИП;

предоставление

бюджетных ресурсов в виде инвестиционного кредита;

предоставление

бюджетных средств на безвозмездной основе (субсидирование);

бюджетные дотации,

связанные с проведением определенной ценовой политики и обеспечением соблюдения

определенных социальных приоритетов.

Отдельно

рекомендуется учитывать:

налоговые льготы,

отражающиеся в уменьшении поступлений от налогов и сборов. В этом случае

оттоков также не возникает, но уменьшаются притоки;

государственные

гарантии займов и инвестиционных рисков.

Оттоки при этом

отсутствуют. Дополнительным притоком служит плата за гарантии.

При оценке

эффективности проекта с учетом факторов неопределенности в отток включаются

выплаты по гарантиям при наступлении страховых случаев.

Показатели

бюджетной эффективности

Показатели

бюджетной эффективности дают возможность оценить влияние результатов реализации

инвестиционных проектов на доходы и расходы бюджета соответствующего уровня.

Наибольшее значение имеет показатель бюджетной эффективности, как бюджетный эффект.

Бюджетный эффект определяется как превышение доходов бюджета соответствующего

уровня в связи с реализацией конкретного инвестиционного проекта.

Основным

показателем бюджетной эффективности является чистый дисконтированный доход

бюджета (ЧДДб). При наличии бюджетных оттоков возможно определение внутренней

нормы доходности (ВНД) бюджета. В случае предоставления государственных

гарантий для анализа и отбора независимых проектов при заданной суммарной

величине гарантий, наряду с ЧДДб существенную роль может играть также индекс

доходности гарантий (ИДГ) — отношение ЧДДб к величине гарантий (в случае

необходимости — дисконтированной).

Еще один показатель

бюджетной эффективности — интегральный бюджетный эффект, который определяется

как сумма приведенных (дисконтированных) годовых бюджетных эффектов за период

реализации инвестиционного проекта или как превышение интегральных доходов

бюджета над интегральными бюджетными расходами.

2. Расчет и анализ

экономической эффективности вариантов проекта

инвестиционный бюджетный проект

коммерческий

Сравнение различных инвестиционных

проектов осуществляется при помощи расчета следующих показателей:

) Чистый дисконтированный

доход (ЧДД)

) Индекс доходности (ИД)

) Внутренняя норма

доходности (ВНД)

) Дисконтированный срок окупаемости

Сок

2.1 Исходные данные

Строительная организация «СтройДом»

направила часть свободных денежных средств в инвестиционную сферу. На

рассмотрение было вынесено 3 различных проекта.

Проект. Реконструкция здания с

последующим размещением в нем делового центра. Стоимость капитальных вложений

11,5 млн. рублей, ежегодный предполагаемый доход 5,8 млн. рублей, ежегодные

эксплуатационные расходы 2,63 млн. рублей.

Проект. Реконструкция здания под

гостиницу. Стоимость капитальных вложений 12 млн. рублей, ежегодный

предполагаемый доход 7,45 млн. рублей, ежегодные эксплуатационные расходы 3,54

млн. рублей.

Проект. Реконструкция здания под

жилой дом. Стоимость капитальных вложений 11 млн. рублей, ежегодный

предполагаемый доход 21,3 млн. рублей, ежегодные эксплуатационные расходы 0

рублей.

Таблица 1- Исходные данные

|

Вариант проекта |

Кап. вложения, млн. руб. |

Процент распределения кап. вложений по годам,% |

Предполагаемые доходы, млн. руб. |

Предполагаемые расходы, млн. руб. |

Процентная ставка |

||

|

1-й |

2-й |

3-й |

|||||

|

1 |

11,5 |

35 |

50 |

15 |

5,8 |

2,63 |

13% |

|

2 |

12 |

13 |

47 |

40 |

7,45 |

3,54 |

|

|

3 |

11 |

30 |

40 |

30 |

21,3 |

0 |

2.2 Расчет показателей

эффективности проекта по первому варианту проекта

Прежде чем рассчитать показатели

эффективности по всем трем проектам найдем величины капитальных вложений по

годам строительства в зависимости о процента распределения.

Таблица 2- Распределение капитальных

вложений по годам строительства в млн. руб.

|

Вариант проекта |

Годы |

||

|

1-ый |

2-ой |

3-ий |

|

|

Деловой центр |

11,5*0,35=4,025 |

11,5*0,50=5,75 |

11,5*,15=1,725 |

|

Гостиница |

12*0,13=1,56 |

12*0,47=5,64 |

12*0,40=4,8 |

|

Жилой дом |

11*0,30=3,3 |

11*0,40=4,4 |

11*0,30=3,3 |

Чистый дисконтированный доход (ЧДД)

Чистый дисконтированный доход — это

сумма текущих эффектов (доходы минус расходы) за весь расчетный период

приведения к начальному шагу или превышение интегральных результатов над

интегральными затратами.

Рассчитывается по формуле (1):

где R- результаты достигнутые на каждом

шаге расчета

З- затраты на каждом шаге расчета

t(T)- шаг расчета

r-ставка дисконта (Е)

Таблица 3- Расчет дисконтированного

дохода

|

Шаг расчета |

Предполагаемый доход, млн. руб. |

Предполагаемый расход, млн. руб. |

Капитальное вложение, млн. руб. |

ЧД, млн. руб. |

Коэффициент дисконтирования |

Дисконтированный доход, млн. руб. |

|

0 |

0 |

0 |

4,025 |

-4,03 |

1 |

-4,025 |

|

1 |

0 |

0 |

5,75 |

-5,75 |

0,8849 |

-5,0885 |

|

2 |

0 |

0 |

1,725 |

-1,73 |

0,7832 |

-1,3509 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

3 |

5,8 |

2,63 |

0 |

3,17 |

0,6931 |

2,1969 |

|

4 |

5,8 |

2,63 |

0 |

3,17 |

0,6133 |

1,9442 |

|

5 |

5,8 |

2,63 |

0 |

3,17 |

0,5428 |

1,7206 |

|

6 |

5,8 |

2,63 |

0 |

3,17 |

0,4803 |

1,5226 |

|

7 |

5,8 |

2,63 |

0 |

3,17 |

0,4251 |

1,3474 |

|

8 |

5,8 |

2,63 |

0 |

3,17 |

0,3762 |

1,1924 |

|

9 |

5,8 |

2,63 |

0 |

3,17 |

0,3329 |

1,0552 |

ЧДД=0,51504 млн. руб.

Индекс доходности (ИД)

Индекс доходности- отношение чистых

дисконтированных денежных притоков (доходов) к величине капиталовложений.

ЧДД![]() ,

, ![]() ,

,

проект является эффективным и может рассматриваться вопрос о его принятии.

Внутренняя норма доходности (ВНД)

Внутренняя норма доходности- это

расчетная ставка процентов, при которой чистый приведенный доход (ЧДД),

соответствующий этому проекту равен нулю. Экономический смысл этого показателя

выражается в следующем- в качестве альтернативы вложения финансовых средств в

данный инвестиционный проект рассматривается размещение тех же средств под

некоторый банковский процент. Если реальная ставка ссудного процента меньше ВНД

проекта, то инвестирование в этот проект выгодно. Рассчитывается путем

использования табличных процессоров.

![]()

где ![]() значение процента ставки в дисконтном множителе, при котором

значение процента ставки в дисконтном множителе, при котором ![]() ,

, ![]()

![]() значение

значение

процента ставки в дисконтном множителе, при котором ![]() ,

, ![]() .

.

Найдем ![]() путем использования табличного процессора Excel/ Результаты сведем в

путем использования табличного процессора Excel/ Результаты сведем в

таблицу.

Таблица 4 — Расчет значения процента

ставки в дисконтном множителе

|

Шаг расчета |

Предполагаемый доход, млн. руб. |

Предполагаемый расход, млн. руб. |

Капитальное вложение, млн. руб. |

ЧД, млн. руб. |

Коэффициент дисконтирования |

Дисконтированный доход, млн. руб. |

|

0 |

0 |

0 |

4,025 |

-4,03 |

1 |

-4,025 |

|

1 |

0 |

0 |

5,75 |

-5,75 |

0,86957 |

-5 |

|

2 |

0 |

0 |

1,725 |

-1,73 |

0,75614 |

-1,3043 |

|

3 |

5,8 |

2,63 |

0 |

3,17 |

0,65752 |

2,08433 |

|

4 |

5,8 |

2,63 |

0 |

3,17 |

0,57175 |

1,81246 |

|

5 |

5,8 |

2,63 |

0 |

3,17 |

0,49718 |

1,57605 |

|

6 |

5,8 |

2,63 |

0 |

3,17 |

0,43233 |

1,37048 |

|

7 |

5,8 |

2,63 |

0 |

3,17 |

0,37594 |

|

|

8 |

5,8 |

2,63 |

0 |

3,17 |

0,3269 |

1,03628 |

|

9 |

5,8 |

2,63 |

0 |

3,17 |

0,28426 |

0,90111 |

![]()

ЧДД=-0,3569

![]()

Так как ![]() , значит проект является выгодным.

, значит проект является выгодным.

Расчет срока окупаемости

Срок окупаемости- это временный

интервал (минимальный) от начала осуществления проекта, за пределами которого

интегральный эффект становится и в дальнейшем остается неотрицательным.

Дисконтированный (сложный) срок окупаемости рассчитывается нарастающим итогом с

использованием показателя ЧДД. Решение сведено в таблицу 5.

Таблица 5- Расчет дисконтированного

срока окупаемости

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ДДП нарастающим методом |

-4,025 |

-9,1135 |

-10,464 |

-8,2675 |

-6,3232 |

-4,6027 |

-3,0800 |

-1,7326 |

-0,5402 |

0,5150 |

График окупаемости 1.

Вывод: Проект является выгодным.

Срок окупаемости проекта составляет 9,4 года.

2.3 Расчет показателей

эффективности проекта по второму варианту

Чистый дисконтированный доход (ЧДД)

Таблица 6- Расчет дисконтированного дохода

|

Шаг расчета |

Предполагаемый доход, млн. руб. |

Предполагаемый расход, млн. руб. |

Капитальное вложение, млн. руб. |

ЧД, млн. руб. |

Коэффициент дисконтирования |

Дисконтированный доход, млн. руб. |

|

0 |

0 |

0 |

1,56 |

-1,56 |

1 |

-1,56 |

|

1 |

0 |

0 |

5,64 |

-5,64 |

0,8849 |

-4,9912 |

|

2 |

0 |

0 |

4,8 |

-4,8 |

0,7832 |

-3,7591 |

|

3 |

7,45 |

3,54 |

0 |

3,91 |

0,6931 |

2,7098 |

|

4 |

7,45 |

3,54 |

0 |

3,91 |

0,6133 |

2,3981 |

|

5 |

7,45 |

3,54 |

0 |

3,91 |

0,5427 |

2,1222 |

|

6 |

7,45 |

3,54 |

0 |

3,91 |

0,4803 |

1,8781 |

|

7 |

7,45 |

3,54 |

0 |

3,91 |

0,4250 |

1,6619 |

|

8 |

7,45 |

3,54 |

0 |

3,91 |

0,3761 |

1,4708 |

|

9 |

7,45 |

3,54 |

0 |

3,91 |

0,3328 |

1,3016 |

ЧДД= 3,23224 млн. руб.

Индекс доходности (ИД)

ЧДД![]() ,

, ![]() ,

,

проект является эффективным и может рассматриваться вопрос о его принятии.

Внутренняя норма доходности (ВНД)

Найдем ![]() путем использования табличного процессора Excel/ Результаты сведем в

путем использования табличного процессора Excel/ Результаты сведем в

таблицу 7.

Таблица 7 — Расчет значения процента

ставки в дисконтном множителе

|

Шаг расчета |

Предполагаемый доход, млн. руб. |

Предполагаемый расход, млн. руб. |

Капитальное вложение, млн. руб. |

ЧД, млн. руб. |

Коэффициент дисконтирования |

Дисконтированный доход, млн. руб. |

|

0 |

0 |

0 |

1,56 |

-1,56 |

1 |

-1,56 |

|

1 |

0 |

0 |

5,64 |

-5,64 |

0,8265 |

-4,6612 |

|

2 |

0 |

0 |

4,8 |

-4,8 |

0,6830 |

-3,2785 |

|

3 |

7,45 |

3,54 |

0 |

3,91 |

0,5645 |

2,2072 |

|

4 |

7,45 |

3,54 |

0 |

3,91 |

0,4665 |

1,8240 |

|

5 |

7,45 |

3,54 |

0 |

3,91 |

0,3855 |

1,5075 |

|

6 |

7,45 |

3,54 |

0 |

3,91 |

0,3186 |

1,2459 |

|

7 |

7,45 |

3,54 |

0 |

3,91 |

0,2633 |

1,0296 |

|

8 |

7,45 |

3,54 |

0 |

3,91 |

0,2176 |

0,8509 |

|

9 |

7,45 |

3,54 |

0 |

3,91 |

0,1799 |

0,7032 |

![]() 21%

21%

ЧДД= -0,1314

![]()

Так как ![]() , значит проект является выгодным.

, значит проект является выгодным.

Расчет срока окупаемости

Таблица 8- Расчет дисконтированного

срока окупаемости

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ДДП нарастающим методом |

-1,5600 |

-6,5512 |

-10,3103 |

-7,6004 |

-5,2024 |

-3,0805 |

-1,2021 |

0,4598 |

1,9306 |

3,2322 |

График окупаемости 2.

Вывод: Проект является выгодным.

Срок окупаемости проекта составляет 7,6 года.

2.4 Расчет показателей

эффективности проекта по третьему варианту

Чистый дисконтированный доход (ЧДД)

Таблица 9- Расчет дисконтированного

дохода

|

Шаг расчета |

Предполагаемый доход, млн. руб. |

Предполагаемый расход, млн. руб. |

Капитальное вложение, млн. руб. |

ЧД, млн. руб. |

Коэффициент дисконтирования |

Дисконтированный доход, млн. руб. |

|

0 |

0 |

0 |

3,3 |

-3,3 |

1 |

-3,3 |

|

1 |

0 |

0 |

4,4 |

-4,4 |

0,8849 |

-3,8938 |

|

2 |

0 |

0 |

3,3 |

-3,3 |

0,7832 |

-2,5844 |

|

3 |

21,3 |

0 |

0 |

21,3 |

0,6931 |

14,7620 |

ЧДД= 4,98378 млн. руб.

Индекс доходности (ИД)

![]()

ЧДД![]() ,

, ![]() ,

,

проект является эффективным и может рассматриваться вопрос о его принятии.

Внутренняя норма доходности (ВНД)

Найдем ![]() путем использования табличного процессора Excel. Результаты сведем в

путем использования табличного процессора Excel. Результаты сведем в

таблицу.

Таблица 10 — Расчет значения

процента ставки в дисконтном множителе

|

Шаг расчета |

Предполагаемый доход, млн. руб. |

Предполагаемый расход, млн. руб. |

Капитальное вложение, млн. руб. |

ЧД, млн. руб. |

Коэффициент дисконтирования |

Дисконтированный доход, млн. руб. |

|

0 |

0 |

0 |

3,3 |

-3,3 |

1 |

-3,3 |

|

1 |

0 |

0 |

4,4 |

-4,4 |

0,7246 |

-3,1884 |

|

2 |

0 |

0 |

3,3 |

-3,3 |

0,5251 |

-1,7328 |

|

3 |

21,3 |

0 |

0 |

21,3 |

0,3805 |

8,1048 |

![]() 38%

38%

ЧДД= -0,1164

![]()

Так как ![]() , значит проект является выгодным.

, значит проект является выгодным.

Расчет срока окупаемости

Таблица 11- Расчет дисконтированного

срока окупаемости

|

Период |

1 |

2 |

3 |

4 |

|

ДДП нарастающим методом |

-3,3000 |

-7,1938 |

-9,7782 |

4,9838 |

График окупаемости 3

Вывод: Проект является выгодным.

Срок окупаемости проекта составляет 3,2 года.

2.5 Сравнительный анализ

вариантов проекта

Для того чтобы проанализировать

выгодность всех трех проектов реконструкции, внесем полученные данные в таблицу

12.

Таблица 12 — Результаты расчетов по

трем вариантам проекта

|

Вариант проекта |

ЧДД |

ИД |

ВНД |

Дисконтированный срок окупаемости |

|

Деловой центр |

0,51504 |

14,18 |

9,4 |

|

|

Гостиница |

3,23220 |

1,3135 |

19,37 |

7,6 |

|

Жилой дом |

4,98378 |

1,5097 |

33,39 |

3,2 |

По результатам вычисления четырех

основных показателей выгодности инвестиционных проектов, а именно: чистого

дисконтированного дохода (ЧДД), индекса доходности (ИД), внутренней нормы

доходности (ВНД), срока окупаемости дисконтированного Сок, можно

сделать вывод о том, что наиболее выгодным является третий вариант

реконструкции (жилой дом), он быстрее всех окупиться (за 4 года) и принесет

больше прибыли (4,9838 млн. руб.)), чем другие проекты. Самым невыгодным

проектом является первый проект (деловой центр), его доход составит 0,5150 млн.

руб., а срок окупаемости более 9 лет.

Заключение

В данной курсовой

работе мы ознакомились с понятием эффективность проекта, что эта категория,

выражающая соответствие результатов и затрат проекта и интересам его участников.

Эффективность

проекта определяется для решения ряда задач:

) оценки

потенциальной целесообразности реализации проекта, т.е. проверки условия,

согласно которому совокупные результаты превышают затраты всех видов в

приемлемых для инвестора размерах;

) оценки

преимуществ рассматриваемого проекта в сравнении с альтернативными;

) ранжирования

проекта по принятой системе показателей эффективности с целью их последующего

включения в инвестиционную программу в условиях ограниченных финансовых и

других ресурсов;

Более подробно

рассмотрели методы оценки экономической эффективности инновационных проектов.

Наиболее легкими и

удобными в расчетах в оценке эффективности инвестиционных проектов являются

простые методы. Однако с их помощью нельзя полно и обоснованно оценить

предложенный инвестиционный проект. Применение этих методов возможно лишь при

поверхностном анализе инвестиционного проекта, что позволяет на первоначальном

этапе отсеивать малоэффективные проекты и не осуществлять более полноценного и

трудоемкого анализа.

Применение же

сложных методов способно дать более обоснованную оценку проекта. Служить

дополнительным аргументом при решении воплощать или нет данный проект в жизнь.

Однако данные методы опираются на очень большое количество информации, которая

не всегда имеется или носит вероятностный характер.

Используя

динамический (сложный) метод выполнили расчет и анализ экономической

эффективности альтернативных вариантов проекта, по результатам которых видно,

что эффективнее инвестировать в реконструкцию здания под жилой дом, т.к. чистый

дисконтированный доход данного проекта максимален ЧДД=4,9838 млн. руб.,

максимальна внутренняя норма доходности ВНД=33,39%, а срок окупаемости

минимален из всех трех проектов реконструкции и равен 3,2 годам.

Список используемых

источников

1. Федеральный закон «Об инвестиционной деятельности в

Российской Федерации, осуществляемой в форме капитальных вложений» от

25.02.99., №39-ФЗ (ред. От 12.12.2011).

2. Старик Д.Э. Расчеты эффективности инвестиционных

проектов. — М.: Финстатинформ, 2001.-132 с.

. Ковалев В.В. Методы оценки инвестиционных проектов. —

М.: Финстатинформ, 2000. -144с

. Бабич А.М., Павлова Л.Н. Государственные и муниципальные

финансы. — М.: ЮНИТИ, 2001. -478 с.

. Беляев Ю.А. Финансы местного самоуправления // Финансы,

2007, №11 -56-59 с.

. Бюджетная система России. / Под ред. Г.Б. Поляка. — М.:

ЮНИТИ, 2003. -639 с

. Бюджетная система Российской Федерации Учебник / Под

ред. М.В. Романовского — М.: Юрайт, 2004 — 621 с.

. Бюджетная система субъектов Российской Федерации: Учеб.

пособие / Наливайский и др. — Ростов н/Д: РГЭА, 2002 — 109 с.

. Бюджетное устройство в Российской Федерации: Сб. статей

/ Под ред. О.Б. Сидорович — М.: центр комитет исслед. МНФ, 2003 — 88 с.

Содержание:

Введение

Актуальность темы. Инвестиционная деятельность является важным компонентом успешного развития предприятия, она во многом обеспечивает достижение поставленных целей, в частности, увеличения доходов предприятия, а, следовательно, бюджета страны и населения. Поэтому создание оптимальных условий осуществления инвестиционной деятельности является основным фактором экономического роста. В связи с этим все более актуальной становится проблема усовершенствования механизма эффективного управления инвестиционными ресурсами, в том числе оценки эффективности инвестиционных вложений и инвестиционного планирования на предприятии.

В отечественной и зарубежной экономической литературе накоплен большой опыт исследований в области привлечения инвестиций, оценки их эффективности, обоснования принятия инвестиционных решений.

Инвестиционные проекты рождаются из потребностей предприятия. Условием жизнеспособности инвестиционных проектов является их соответствие инвестиционной политике и стратегическим целям предприятия, находящим основное выражение в повышении эффективности его хозяйственной деятельности. Оценка эффективности инвестиционных проектов – основной элемент инвестиционного анализа. Она является главным инструментом правильного выбора из нескольких инвестиционных проектов наиболее эффективного, совершенствования инвестиционных программ и минимизации рисков.

Выбор наилучшего из направлений развития, вариантов инвестирования должен основываться на определенной системе критериев, комплексе показателей. Несмотря на существование множества методов выбора, они имеют общий основополагающий принцип: среди прочих для реализации выбирается наиболее эффективный вариант. Выбор конкретного метода для оценки эффективности, критерия эффективности зависит от целей данного исследования, масштабов и т. д. В самом общем приближении можно сказать, что эффективность – это достижение максимального результата при минимальных затратах. В рамках действующего предприятия при выборе конкретного проекта для инвестирования руководство стремится не только к наиболее эффективному инвестиционному проекту, но и к повышению эффективности функционирования объекта при его реализации. Это значит, что при оценке инвестиционного проекта важным является не только максимальное значение рассчитываемого показателя эффективности, но также и анализ того, насколько данный инвестиционный проект отвечает целям и стратегии предприятия.

Целью работы является оценка эффективности проекта, а также определение потенциальной привлекательности проекта для возможных участников.

Задачи работы:

1. Определить теоретические основы инвестиционного проектирования;

2. Провести анализ реализации инвестиционного проекта на примере исследовательского центра «BioInfo».

3. Изучить оценку экономической эффективности проекта.

Объектом исследования выступает реализуемый проект исследовательского центра «BioInfo».

Предметом исследования работы являются теоретические и методические вопросы оценки и анализа эффективности и целесообразности инвестиционного проекта.

Глава 1. Общетеоретические основы оценки эффективности проекта

1.1. Понятие проекта и его классификация

В современной литературе и Интернете можно найти бесконечное множество определений этих терминов, однако все они достаточно схожи, поэтому остановимся на нескольких из них.

PMBoK:

Проект – это временное предприятие, предназначенное для создания уникальных продуктов, услуг или результатов.

Английская Ассоциация проект-менеджеров:

Проект – это отдельное предприятие с определенными целями, часто включающими требования по времени, стоимости и качеству достигаемых результатов.

Германия, стандарт DIN 69901:

Проект – это предприятие (намерение), которое в значительной степени характеризуется неповторимостью условий в их совокупности, например: задание цели; временные, финансовые, людские и другие ограничения; разграничения от других намерений; специфическая для проекта организация его осуществления.

Во всех определениях авторы говорят о некоторых особенностях, присущих всем без исключения проектам – речь идет о так называемых признаках проекта. Выделим эти признаки.

Наличие конкретной, четко определенной цели (у Бэгьюли – результата). Постановка цели является первым и исходным этапом проекта. Правильно определить цель бывает довольно сложно, тем не менее крайне важно, чтобы цель была поставлена и были определены показатели ее достижения. Любой, самый мелкий или самый крупный проект, задумывается для достижения какого-либо результата. Стало быть, если у проекта нет конкретной цели, он и не может быть проектом.

Каждый проект – уникален. Не существует двух одинаковых проектов. Каждый проект отличается от другого хотя бы временем, не временем, так местом. На этом основании можно выделить типовые проекты с малыми признаками уникальности и нетиповые, одноразовые проекты с высокой уникальностью. Необходимо также отметить, что уникальность может быть отнесена как к проекту в целом, так и отдельным его составляющим.

Разовый характер проектов отличает их от бизнес-процессов и заключается в том, что проектом не может считаться никакая повторяющаяся деятельность. Проект разрабатывается, реализуется, завершается – все. Если происходит возврат к той же деятельности, которая проходила во время реализации проекта, то, возможно, это был не проект. Важно понимать, что в ходе реализации проекта деятельность может повторяться.

Ограниченность проекта во времени означает то, что у любого проекта есть определенное начало и окончание. Проект может продолжаться несколько дней или недель, а может и несколько лет и даже десятилетий, тем не менее и в таких проектах наступает конечный срок. Завершение проекта обычно связано с достижением цели проекта, или о завершении можно говорить тогда, когда выясняется, что цель проекта не может быть достигнута никаким путем.

Ограниченность ресурсов. Этот признак говорит о том, что у каждого проекта есть в первую очередь выделенный на него определенный бюджет, и реализация проекта должна осуществляться в рамках этого бюджета. Кроме того, в проекте также присутствуют ограниченные человеческие ресурсы и другие материальные и технические ресурсы.

Для удобства анализа и синтеза объектов великое множество разнообразных проектов могут быть классифицированы по разным признакам:

По составу и структуре проекта и его предметной области:

- монопроект (отдельный проект);

- мультипроект (комплексный проект, состоит из монопроектов);

- мегапроект.

2. По основной сфере деятельности в которой осуществляется проект:

- технический организационный,

- экономический,

- социальный

- смешанный.

3. По характеру предметной области проекты бывают:

- инвестиционными;

- инновационными;

- научно-исследовательскими;

- учебно-образовательными;

- смешанным.

Инвестиционные — относятся проекты, в которых главной целью есть создание или реновация основных фондов, который требует вложение инвестиций.

Инновационные — главной целью есть разработка и применение новых технологий ноу-хау и других нововведений, обеспечение развития системы.

Проекты исследования и развития: — главная цель проекта четко определена, но отдельные цели могут уточняться по мере достижения промежуточных результатов,

4. По продолжительности периода осуществление проекта:

- краткосрочные (меньшее 3лет)

- среднесрочные (3-5 лет);

- долгосрочные (большее за 5).

5. По степени сложности:

- простые,

- сложные,

- очень сложные.

6. По масштабам самого проекта, количеством участников и степенью влияния на окружающий мир:

- малые,

- средние,

- большие,

- очень большие.

1.2. Оценка эффективности проекта: сущность и методы

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов. В состав затрат проекта включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников. Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены.

При оценке эффективности проекта соизмерение разновременных показателей осуществляется путем приведения их к ценности в начальном периоде, так как одинаковые по величине затраты, осуществляемые в разное время, экономически неравнозначны. Значительная продолжительность жизненного цикла инноваций приводит к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов.

Это противоречие устраняется с помощью так называемого метода приведенной стоимости, или дисконтирования, т. е. приведения затрат и результатов к одному моменту.

Проект, эффективный для одного предприятия, может оказаться неэффективным для другого в силу объективных и субъективных причин, таких, как:

- территориальная расположенность предприятия,

- уровень компетентности персонала не основным направления инновационного проекта,

- состояние основных фондов и т. п. технических и инновационных мероприятий.

В зависимости от учитываемых результатов и затрат различают следующие виды эффекта (табл.1):

Таблица 1.

Виды эффектов

|

№пп |

Вид эффекта |

Факторы, показатели |

|

1 |

Экономический |

Показатели учитывают в стоимостном выражении все виды результатов и затрат, обусловленных реализацией инноваций |

|

2 |

Научно-технический |

Новизна, простота, полезность, эстетичность, компактность |

|

3 |

Финансовый |

Расчет показателей базируется на финансовых показателях |

|

4 |

Ресурсный |

Показатели отражают влияние инновации на объем производства и потребления того или иного вида ресурса |

|

5 |

Социальный |

Показатели учитывают социальные результаты реализации инноваций |

|

6 |

Экологический |

Шум, электромагнитное поле, освещенность (зрительный комфорт), вибрация. Показатели учитывают влияние инноваций на окружающую среду |

В зависимости от временного периода учета результатов и затрат различают показатели эффекта за расчетный период, показатели годового эффекта.

Продолжительность принимаемого временного периода зависит от следующих факторов, а именно:

- продолжительности инновационного периода;

- срока службы объекта инноваций;

- степени достоверности исходной информации;

- требований инвесторов.

Общим принципом оценки эффективности является сопоставление эффекта (результата) и затрат.

Отношение результат/затраты может быть выражено как в натуральных, так и в денежных величинах и показатель эффективности при этих способах выражения может оказаться разным для одной и той же ситуации. Но, главное, нужно четко понять: эффективность в производстве — это всегда отношение.

Эффективность инновационного проекта характеризует система следующих основных интегральных показателей, отражающих соотношение затрат и результатов:

- чистый дисконтированный доход (ЧДД) или интегральный эффект (net present value – NPV);

- индекс доходности или индекс прибыльности (profitability index – PI);

- внутренняя норма доходности или внутренняя норма прибыли, рентабельности (internal rate of return – IRR);

- срок окупаемости (срок возврата единовременных затрат, PP).

Чистый дисконтированный доход определяется как сумма всех дисконтированных значений потоков будущих платежей, приведенных к сегодняшнему дню, и определяется по формуле:

NPV = – IC + Ʃ CFt/ (1 + r)ᵗ,

Где NPV – величина чистого дисконтированного дохода;

IC – первоначальные инвестиции;

CFt – потоки денежных средств в конкретный период срока окупаемости проекта, которые представляют собой суммы притоков и оттоков денежных средств в каждом конкретном периоде t (t = 1…n);

r – ставка дисконтирования.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае если:

1. NPV>0, то инвестиционный проект выгоден, инвестор получит прибыль;

2. NPV=0, то проект не принесет ни прибыли, ни убытка;

3. NPV<0, проект невыгоден и сулит инвестору убытки.

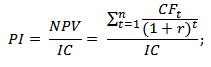

Индекс доходности – показатель эффективности инвестиции, представляющий собой отношение дисконтированных доходов к размеру инвестиционного капитала. Другие синонимы индекса доходности, которые несут аналогичный экономический смысл: индекс прибыльности и индекс рентабельности.

Индекс доходности рассчитывается по следующей формуле:

Где PI – индекс доходности инвестиционного проекта;

NPV – чистый дисконтированный доход;

n – срок реализации (в годах, месяцах);

r – ставка дисконтирования (%);

CF – денежный поток;

IC – первоначальный затраченный инвестиционный капитал.

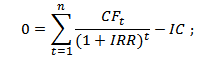

Внутренняя норма доходности – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности рассчитывается по следующей формуле:

Где CFt – денежный поток в период времени t;

IC – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF0 = IC).

t – период времени.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае если:

- IRR больше WAСС — проект стоит принять во внимание и профинансировать;

- IRR меньше WAСС — от реализации необходимо отказаться по причине убыточности;

- IRR равен WAСС — грань прибыльности и убыточности, необходима доработка.

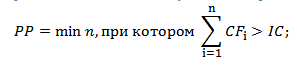

Срок окупаемости – это минимальный период времени возврата вложенных средств в инвестиционный проект, бизнес или любую другую инвестицию. Срок окупаемости является ключевым показателем оценки инвестиционной привлекательности бизнес плана, проекта и любого другого объекта инвестирования.

Срок окупаемости рассчитывается по следующей формуле:

Где IC – первоначальные инвестиционные затраты в проекте;

CFi – денежный поток от проекта в i-й период времени, который представляет собой сумму чистой прибыли и амортизации.

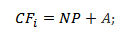

Для расчета денежного потока необходимо воспользоваться следующей формулой:

Где А – амортизация, вид денежного потока, который не является затратами;

NP – чистая прибыль инвестиционного проекта.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае если:

- PP больше одного — данный вариант рентабелен, его стоит принять в реализацию;

- PP меньше одного — проект неприемлем, так как инвестиции не приведут к образованию требуемой ставки отдачи;

- PP равен одному — данное направление инвестирования максимально точно удовлетворяет избранной ставке отдачи.

Глава 2. Анализ существующей методики оценки эффективности проекта на примере исследовательского центра «BioInfo»

2.1. Краткая характеристика проекта

Реализовывается инновационный проект в сфере медицины. Название проекта – исследовательский центр «BioInfo». Цель проекта – создание помещения для исследовательской организации.

Проведя анализ рынка, был сделан вывод о том, что целевая аудитория проекта, а именно, работодатели и кадровые агентства, нуждаются в создании исследовательского помещения.

Конечно, существуют и конкуренты в этой области, а именно компании в сфере медицинских исследований.

Исходя из цели проекта, были решены следующие задачи:

- подготовка помещений, оснащенных инновационными технологиями для проведения исследований;

- создание рабочих мест;

- создание филиала в Москве.

Конечные и промежуточные результаты проекта представлены ниже в таблице (табл. 2).

Таблица 2

Результаты проекта

|

Конечный |

Промежуточный |

|

Сдача готового объекта |

Планировка помещения |

|

Наем рабочих |

|

|

Закупки |

|

|

Установка |

|

|

Уборка помещений |

|

|

Расформирование команды проекта |

Для реализации проекта необходимо выполнить следующие работы, которые представлены ниже в таблице (табл. 3).

Таблица 3

Этапы проекта

|

Наименование этапов |

Продолжительность, дн. |

|---|---|

|

Анализ конкурентов |

2 |

|

Планирование реализации проекта |

3 |

|

Поиск помещения |

1 |

|

Аренда помещения |

2 |

|

Планировка помещения |

5 |

|

Наем рабочих (ремонт) |

3 |

|

Заключение договора с поставщиками |

2 |

|

Закупка стройматериалов |

1 |

|

Проведение ремонта |

5 |

|

Закупка мебели |

1 |

|

Закупка техники |

1 |

|

Закупка оргтехники |

1 |

|

Установка мебели |

4 |

|

Установка техники |

2 |

|

Установка оргтехники |

3 |

|

Уборка помещений |

3 |

|

Оборудование рабочих мест |

3 |

|

Проверка помещения |

2 |

|

Увольнение рабочих (ремонт) |

1 |

|

Сдача готового помещения |

2 |

Были выделены 4 фазы проекта. Они представлены в таблице (табл. 4)

Таблица 4

Фазы проекта

|

Наименование фазы |

Описание фазы |

|---|---|

|

Фаза планирования |

Заключение договора с заказчиком. Формирование продуктивных отношений с ключевыми участниками, в том числе функциональными менеджерами, командой проекта. Планирование реализации проекта (сроки/бюджет/работы). |

|

Фаза проектирования |

Подготовка реализации проекта, определение противоречий и проблем. Управление проектом. |

|

Фаза реализации |

Выполнение утвержденных планов, реализацию принятых проектных решений, воплощение полной модели в рамках конкретной области и окружающей среды. |

|

Фаза тестирования |

Процесс, позволяющий оценить качество производимого продукта. |

|

Фаза завершения |

Процесс официального завершения всех операций проекта. При закрытии проекта менеджер рассматривает всю предыдущую информацию, полученную во время закрытия предыдущих фаз, позволяющую удостовериться в том, что все работы по проекту завершены, и проект достиг своих целей. Высвобождение ресурсов, расформирование команды проекта, подготовка отчетности для заказчика. |

Проанализировав фазы проекта, необходимо сделать вывод о том, что фаза реализации проекта занимает самое большое количество времени по выполнению.

Иерархические структуры работ позволяют получать отчетность по любым своим элементам. Иерархия может проводиться по следующим классификациям:

- по целям проекта;

- по фазам проекта;

- по этапам проекта и т.д.

Иерархическая структура работ проекта представлена ниже на рисунке (рис. 1). Она построена на основании этапов проекта.

Рисунок 1. Иерархическая структура работ (ИСР)

К проекту предъявляют следующие требования: создать помещение для исследовательской организации, выполнить проект в рамках бюджета и в указанный срок.

Ограничениями проекта являются:

- в рамках выделенного бюджета;

- обеспечить выполнение проекта в срок;

- нехватка квалифицированного персонала.

Для реализации проекта была выбрана проектная организационная структура проекта, которая представлена ниже на рисунке (рис. 2). Преимуществами такой структуры являются: наличие руководителя проекта, большая вовлеченность исполнителей в проект, сотрудники полностью подчиняются руководителю проекта, менеджер имеет все полномочия управления.

Рисунок 2. Организационная структура проекта

Было выявлено, что в реализации данного проекта заинтересованы 6 субъектов. Реестр заинтересованных сторон с краткой характеристикой представлен в таблице ниже (табл. 4).

Таблица 4

Заинтересованные стороны

|

Субъект |

Характеристика |

Заинтересованность |

|---|---|---|

|

Заказчик |

Будущий владелец и пользователь результатов проекта |

Получение готового продукта |

|

Основная команда |

Сотрудники, которые занимаются реализацией проекта |

Получение опыта |

|

Расширенная команда |

Специалисты, которые косвенно оказывают профессиональное воздействие |

Получение опыта |

|

Поставщики |

Заинтересованные стороны проекта, которые обеспечивают заказчика необходимыми ресурсами |

Новые контакты |

|

Органы власти |

Аппарат управления, который следит за выполнением различных требований |

Привлечение капитала |

|

Контрагенты |

Стороны, принимающие на себя обязанности по выполнению работ |

Уложиться в сроки и бюджет |

По окончании реализации проекта необходимо, чтобы были достигнуты следующие критерии успешности проекта:

- достигнут конечный результат;

- получен опыт;

- выполнение проекта в рамках бюджета;

- удовлетворение заказчика.

На основе этапов проекта составил следующие модели и календарный план. Все модели и календарный план выполнены при помощи MS Visio.

Сетевая модель вида «Работа-Вершина» была построена на основании данных, представленных в таблице (табл. 3). При помощи MS Visio

Рисунок 3. Сетевая модель «Работа-Вершина»

Сетевая модель вида «Работа-Дуга» была построена на основании данных, представленных на рисунке (рис. 4). При помощи MS Visio.

Рисунок 4. Сетевая модель «Работа-Дуга»

Ниже на рисунке изображен календарный план проекта:

Рисунок 5. Календарный план

Календарный план был построен на основании данных, представленных на рисунке (рис. 5). При помощи MS Visio.

Реализация проекта займет 35 дней. Критический путь проходит через работы: С – D – E – F – G – H – I – J – M – P – Q – R – S – T

Длина критического пути составляет 35 дней.

2.2. Содержание методики оценки эффективности проекта

Для оценки эффективности проекта необходимо использовать приведенные в главе 1.2 методы:

- чистый дисконтированный доход (ЧДД) или интегральный эффект (net present value – NPV);

- индекс доходности или индекс прибыльности (profitability index – PI);

- внутренняя норма доходности или внутренняя норма прибыли, рентабельности (internal rate of return – IRR);

- срок окупаемости (срок возврата единовременных затрат, PP).

Расчет будет производится в программе Excel.

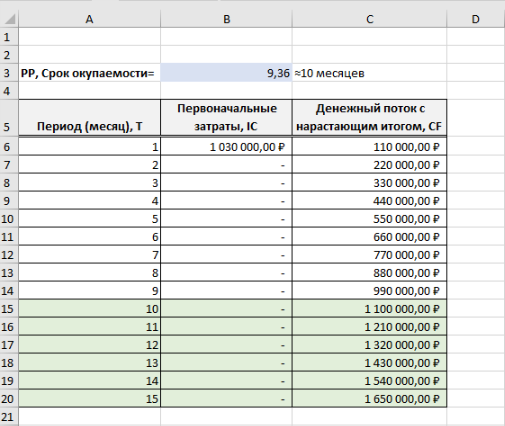

На рисунке 6 показан расчет срока окупаемости проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 1030000 руб., ежемесячно денежный поток составлял 110000 руб.

В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая формула:

C7=C6+$C$3

Рисунок 6. Расчет срока окупаемости

Cрок окупаемости рассчитан по формуле:

B3=B6:B6/C6

Результат вычислений: РР= 9,36 округляемый до 10 месяцев.

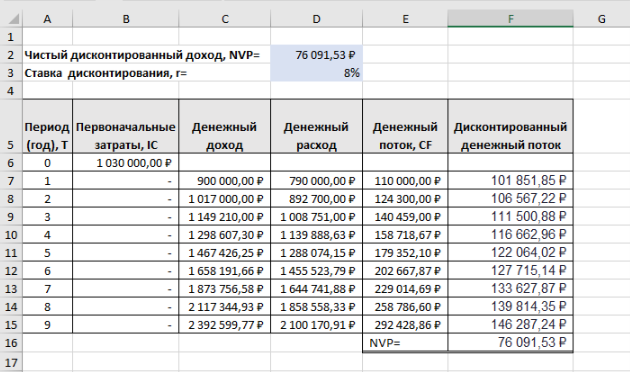

Расчет чистого дисконтированного дохода представлен на рисунке 7.

Расчет денежного потока по годам:

E7=C7-D7

Дисконтирование денежного потока по времени:

F7=E7/(1+$C$3) ^A7

Рисунок 7. Расчет чистого дисконтированного дохода

Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат:

F16 =СУММ (F7:F15)-B6

Результат вычислений: NVP=76091,53 руб.

При NVP>0 проект может считаться привлекательным для вложения инвестиций.

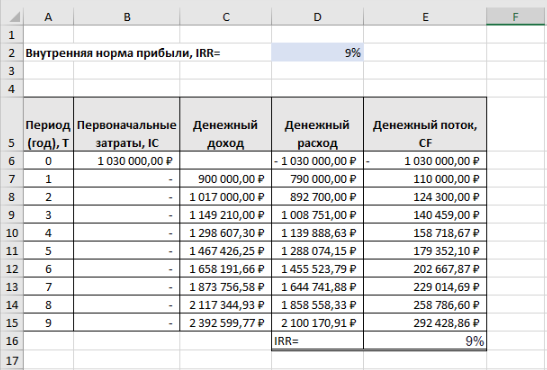

Расчет внутренней нормы прибыли представлен на рисунке 8.

Рисунок 8. Расчет внутренней нормы прибыли

В Excel присутствует функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR по формуле:

E16 =ВСД (E6:E15)

Результат вычислений: IRR=9%

При IRR> WACC =7% вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект инвестиционно привлекателен.

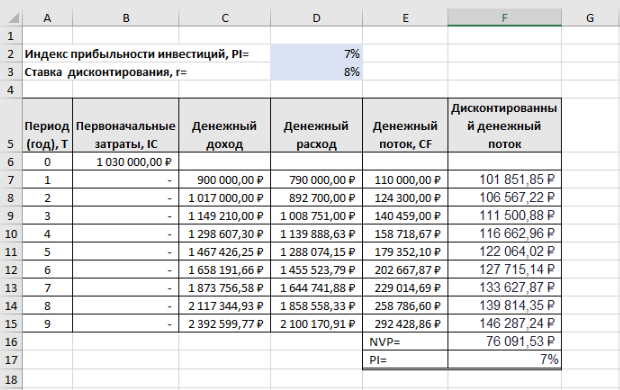

Расчет индекса прибыльности инвестиций представлен на рисунке 9.

Расчет столбца F – Дисконтированного денежного потока по формуле:

=E7/(1+$C$3) ^A7

Расчет чистого дисконтированного дохода NPV по формуле:

F16 =СУММ (F7:F15)-B6

Рисунок 9. Расчет индекса прибыльности инвестиций

Расчет индекса прибыльности инвестиций по формуле:

F18 =F16/B6

Результат вычислений: PI=7%

При PI>1 Проект инвестиционно привлекателен для вложения, так как сможет обеспечить дополнительную отдачу капитала.

Заключение

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации.

Оценка эффективности инвестиционных проектов является одним из наиболее важных этапов в процессе управления реальными инвестициями. От того, насколько качественно выполнена такая оценка, зависит правильность принятия окончательного решения.

На сегодняшний день не существует единого метода, который позволил бы дать точную оценку любому инвестиционному проекту. В каждом случае необходимо рассматривать множество частных нюансов, но даже при таком детальном подходе не удается с достаточной степенью точности спрогнозировать результаты проекта. Тем не менее, определен ряд принципов, делающих оценку более качественной.

В данной курсовой работе была рассмотрена тема оценки эффективности проекта. В первой главе были изучены все теоретические вопросы по теме:

- понятие проекта и его классификация;

- оценка эффективности проекта: сущность и методы.

Во второй главе был проведен анализ эффективности конкретного проекта исследовательского центра «BioInfo».

В работе было приведена краткая характеристика осуществляемого инвестиционного проекта. Был проведен расчет денежных потоков.

Денежный поток оказался положительным во все годы осуществления проекта.

Также была представлена оценка экономической эффективности данного проекта при помощи расчета ряда показателей.

Расчет чистого приведенного дохода показал экономическую эффективность проекта, поскольку сумма дисконтированных денежных потоков превысила сумму первоначальных затрат, что является необходимым условием эффективности.

Индекс рентабельности инвестиций PI данного проекта больше 1, что также говори о целесообразности осуществления проекта.

Внутренняя норма доходности превысила показатель расчетной ставки дисконтирования. Это говорит о том, что показатель IRR превышает стоимость капитала, используемого организацией для осуществления проекта.

Инвестиционный проект полностью окупается в ходе его реализации как согласно расчетам срока окупаемости.

В целом, данный инвестиционный проект можно было рекомендовать к реализации, поскольку расчеты показали его экономическую целесообразность.

Однако стоит учесть, что применение любых, даже самых изощренных, методов не обеспечит полной предсказуемости конечного результата, основной целью является сопоставление предложенных к рассмотрению инвестиционных проектов на основе унифицированного подхода с использованием по возможности объективных и перепроверяемых показателей и составление относительно более эффективного и относительно менее рискованного инвестиционного портфеля.

Список использованной литературы

- Балашов А.И., Рогова Е.М., Тихонова М.В., Ткаченко Е.А. Управление проектами: учебник и практикумм для академического бакалавриата. М. : Издательство Юрайт, 2015. – 383с.

- Дульзон А.А. Управление проектами: учебное пособие. Ч. 1 /

А. А. Дульзон. — 3-е изд., перераб. и доп. — Томск: ТПУ, 2010. — 334 с. — Интернет-ресурс. - Лившиц В. Н., Виленский П. Л., Смоляк С. А. Оценка эффективности инвестиционных проектов: Теория и практика. Учебное пособие. – 5-е изд., перераб. И доп. – М.: Поли Принт Сервис, 2015. – с. 1135-1136.

- Мазур, В.Д. Шапиро, Н.Г. Ольдерогге. Управление проектами: учебное пособие для студентов / И.И.– — 8-е изд., стер.- М.: Омега-Л, 2007.

- Сооляттэ А. Ю. Управление проектами в компании : методология, технологии, практика: учебник. М.: Московский финансово-промышленный университет «Университет», 2012. — 816 с.

- Ярош А.Ю. Оценка эффективности инновационных проектов. // Бизнес-образование как инструмент инновационного развития экономики: мат-лы науч.-практ. конф. Иркутск. 2013. – 270 с.

- Хожаев И.С. Совершенствование методов оценки эффективности инновационных проектов предприятий // Автореферат. – Белгород, 2010. – 25 с.

- Абакумов Р.Г. Методы оценки эффективности инновационных проектов. // Международный научный журнал «Инновационная наука». – 2016. — № 1. – С. 11-13.

- урганова Р.А. Методы оценки эффективности инновационных проектов. 2012. – Режим доступа: http://www.konspekt.biz/index.php?text=1519

- Казбеков Т.Б., Каренов К.М. Основные показатели и методы оценки эффективности инновационного проекта. // Вестник КарГУ. – 2011. № 5.

- Автоматизация кассовых операций

- Варианты построения интерфейса программ: особенности и эволюция (Сущность интерфейса программ)

- Выставочно-ярмарочная деятельность предприятия

- Проблемы формирования и сохранения качества продуктов питания в современных условиях

- Выбор стиля руководства в организации (Методы изучения стиля управления и профессиональных качеств руководителя)

- Планирование управлением командой проекта

- Предмет, метод предпринимательского права и принципы предпринимательского права (Понятие, сущность и предмет предпринимательского права, как отрасли права)

- Задачи нотариата (Место нотариата в системе правоохранительных органов)

- Понятие, признаки и основные принципы построения правового государства

- Анализ деятельности физкультурно-оздоровительного комплекса «Атлант-Косино»

- Стадии жизненного цикла по теории Адизеса

- Коммуникации в организациях.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ

И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ИВАНОВСКИЙ ГОСУДАРСТВЕННЫЙ

ХИМИКО-ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА ЭКОНОМИКИ И ФИНАНСОВ

Курсовая работа

по дисциплине

«Планирование на предприятии»

на тему оценка экономической эффективности

бизнес-проекта.

Студент: Кривушкина К. С.__________

Форма обучения: очная

Курс, группа: 4-38

Номер зачетной книжки: 09686

Руководитель: Белоконская Е. Г.______

Иваново, 2012

Аннотация.

Данная курсовая работа посвящена

оценке экономической эффективности бизнес-проекта

по созданию предприятия по производству

жидкого мыла компании ООО «Гемера». В

работе описана характеристика предприятия,

инвестиции, требуемые для создания предприятия,

а также представлены различные планы.

Курсовая работа состоит

из трех частей: введение, основная часть

и заключение. Общий объем работы – 29 страниц,

включает в себя 21 таблицу.

Содержание.

1.Аннотация…………………………………………………………………………2

2. Введение…………………………………………………………………………….4

3. Глава 1. Оценка экономической

эффективности бизнес-проекта……………..6

3.1. Расчет продолжительности

расчетного периода………………………………6

3.2. Планирование инвестиций……………………………………………………..7

3.3. Планирование объема продаж…………………………………………………10

3.4. Планирование затрат на производство

и реализацию продукции………….12

3.5. Планирование цены……………………………………………………………23

3.6. Планирование операционных

денежных потоков……………………………23

3.7. Оценка эффективности инвестиционного

проекта………………………….24

4. Заключение……………………………………………………………………….28

5. Список литературы………………………………………………………………29

Введение.

Одной из серьезнейших проблем

нашей экономики является устарелость

и низкая эффективность производственно-технической

базы производства, а также потеря

конкурентоспособности продукции.

На протяжении нескольких

десятилетий практически не изменилась

отраслевая структура производственных

капитальных вложений: больше половины

инвестиций направлялось в промышленность;

около трети — в сельское хозяйство;

пятая часть — в транспорт,

связь, строительство (вместе взятые).

Деформированы не только отраслевая,

но и воспроизводственная структуры

инвестиций.

Прогрессирует старение производственных

фондов. Перелом такой тенденции

зависит от радикального обновления

основного капитала и формирования

производства, отвечающего условиям

экономического развития начала XXI века.

Необходим опережающий рост

капитальных вложений в новые

технологии, в модернизацию основных

фондов в производственной и непроизводственной

сфере с учетом длительности инвестиционного

цикла, что подтверждает приоритетность

именно прямых инвестиций (вложения в

уставный капитал хозяйствующего субъекта

с целью извлечения дохода и получения

прав на участие в управлении данным

хозяйствующим субъектом)1.

Целью данной курсовой работы

является экономическое обоснование целесообразности

осуществления инвестиций в производство

продукции в современных экономических

условиях. Исходя из цели, в работе ставятся

следующие задачи:

- расчет продолжительности расчетного периода;

- планирование инвестиций;

- планирование объема продаж;

- планирование затрат на производство и реализацию продукции;

- планирование цены;

- планирование операционных денежных потоков;

- оценка эффективности инвестиционного проекта.

При оценке эффективности

инвестиционного проекта в условиях

экономики России учитываются требования

следующим образом:

- приоритетность прямых инвестиций реализуется ориентацией на анализ проекта, предусматривающего направление инвестиций в развитие материально-технической базы предприятия;

- эффективное использование ресурсов достигается дифференциацией проекта по масштабности и его поэтапной проработке, которая включает, прежде всего, коммерческий анализ эффективности реализации проекта;

- учет и снижение степени риска осуществляется путем углубленного системного анализа инвестиционного проекта.

Глава 1. Оценка экономической

эффективности бизнес-проекта.

- Расчет продолжительности расчетного периода.

В данном курсовом проекте

предполагается оценить экономическую

эффективность бизнес-проекта по созданию

предприятия ООО «Гемера» по производству

универсального жидкого мыла «ОНЕГА».

Данное жидкое мыло обладает определенными

конкурентными преимуществами: высокая

растворяющая способность; широкий спектр

практического применения в быту и в промышленном

производстве; наличие антибактериального

эффекта; отсутствие консервантов; отличное

моющее действие, проявляющееся как в

горячей, так и в холодной воде; натуральные

жидкие мыла «ОНЕГА» взрывобезопасны,

не горючи, не токсичны, срок хранения

1 год. Отличительными свойствами жидких

мыл «ОНЕГА» являются отсутствие раздражающего

воздействия на поверхность кожи и полная

биоразлагаемость мыла и его компонентов,

что не требует дополнительных затрат

на очистку сточных вод.

Для создания бизнеса потребуются

инвестиции в размере 5 243, 91 тыс. руб.

Рассматриваемый период равен 6 годам.

Тр = Тстр + 100/Нср

где Тр – продолжительность

расчетного периода, количество лет

Тстр – продолжительность капитального

строительства, количество лет

Нср – средняя норма амортизационных

отчислений на реновацию оборудования,

%

Тр = 1 + 100/20 = 1+ 5 = 6 лет

Расчетный период – это

отрезок времени, в течение которого

осуществляются предусмотренные проектом

действия и обеспечивается получение

предусмотренных проектом результатов.

В нашем случае расчетный период равен

шести годам.

Расчет показателей производится

согласно графику осуществления

инвестиционного проекта (таблица 1).

Таблица 1.

График осуществления

инвестиционного проекта.

- Планирование инвестиций.

Расчет

стоимости оборудования, инструмента

инвентаря и амортизационных

отчислений.

Стоимость оборудования

определяется по формуле:

где Фобi –

стоимость i-ro вида оборудования, ден.ед., Кустi –количество

i-ro вида оборудования, шт., Цi – базисная

цена i-ro вида оборудования, ден. Ед.

Амортизационные

отчисления на полное восстановление

(реновацию) оборудования определяются

по формуле:

где Аобi –

годовые амортизационные отчисления на

реновацию i-го вида оборудования, ден.

Ед., Hобi – норма амортизационных

отчислений на реновацию i-гo вида оборудования,

%.

Таблица 2.

Расчет стоимости оборудования,

инструмента и инвентаря и

амортизационных отчислений.

|

Наименование оборудования |

Количество оборудования, |

Стоимость, тыс. руб. |

Амортизационные отчисления |

||

|

единицы |

общая |

норма, % |

сумма, тыс. руб. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Вновь устанавливаемое |

722 |

1780 |

20 |

356 |

|

|

1.1. Мыловарочный котел с паровым |

2 |

280 |

560 |

20 |

112 |

|

1.2. Резервуар горизонтальный |

2 |

150 |

300 |

20 |

60 |

|

1.3. Устройство дозирования |

2 |

250 |

500 |

20 |

100 |

|

1.4. Трубы |

10 |

42 |

420 |

20 |

84 |

|

2. Неучтенное оборудование |

— |

— |

356 |

20 |

71,2 |

|

3. Инструмент, инвентарь |

— |

— |

89 |

20 |

17,8 |

|

4. Итого |

16 |

— |

2225 |

— |

445 |

Средняя норма амортизации определяется

по следующей формуле:

Расчет

инвестиционных издержек.

Расчет инвестиционных издержек

представлен в таблице 3.

Таблица 3.

Инвестиционные издержки

(капиталовложения).

|

Вид капиталовложений |

Сумма, тыс. руб. |

Источник данных |

|

А |

1 |

2 |

|

1. Стоимость оборудования, |

1780 |

Табл.2 |

|

2.Монтаж оборудования |

213,6 |

Табл. 2 (10% от пп.1 и 2) |

|

З. Предпроизводственные затраты |

213,6 |

Табл. 2 (10% от пп.1 и2) |

|

4. Прочие инвестиционные |

356 |

Табл. 2 (20% от п. 1) |

|

5. ИТОГО первоначальных |

2563,2 |

|

|

6. Капитальные вложения |

24371,6 |

Табл. 11 (10% от суммы материальных |

|

7. ИТОГО инвестиционных |

26934,8 |

Распределение

инвестиционных издержек по источникам

финансирования.

Таблица 4.

Финансовая структура

инвестиций.

Первоначальные издержки

будут финансироваться равными

долями из собственного и заемного

капитала. Вложения в создание оборотных

средств финансируется исключительно

за счет собственных средств.

Общее соотношение издержек

59,32 % к 40,68 % собственного и заемного капитала

соответственно.

Распределение инвестиционных

издержек по годам расчётного периода

выполнено в таблице 5.

Таблица 5.

Распределение инвестиционных

издержек по годам расчетного периода,

тыс. руб.

3.3. Планирование

объема продаж.

План продаж предприятия

составляется на основе его производственной