Достижение хороших показателей бизнес-процессов — это лишь способ выживания, который не дает компании уникального преимущества. Для достижения конкурентного преимущества необходимо обойти конкурентов и по общей эффективности. Универсальной методики создания таких систем управления не существует, однако возможна разработка общих принципов построения систем управления бизнесом. В число таких передовых методов эффективного управления входит так называемый процессный подход к управлению.

Состав внутренних бизнес-процессов компании определяется наиболее важными видами ее деятельности для достижения целей клиентов и инвесторов. Простое применение как финансовых, так и нефинансовых показателей к существующим бизнес-процессам может привести лишь к незначительным изменениям, но не к кардинальному улучшению деятельности организации. Достижение хороших показателей бизнес-процессов — это лишь способ выживания, который не дает компании уникального преимущества. Для достижения конкурентного преимущества необходимо значительно обойти конкурентов не только по показателям всех бизнес-процессов, но и по общей эффективности.

Четкая стратегия, выраженная в виде целей и показателей бизнес-процессов, направлена на удовлетворение ожиданий клиентов и акционеров (инвесторов). Такой подход от общего к частному (сверху вниз) позволяет выявить абсолютно новые бизнес-процессы, в которых и с помощью которых компания сможет достичь превосходства.

Показатели операционной эффективности бизнес-процессов

Создание систем эффективного управления компаниями и организациями самого разного характера и сферы деятельности — это одна из самых сложных задач, стоящих перед современным менеджментом. Универсальной методики создания таких систем управления не существует, однако возможна разработка общих принципов построения систем управления бизнесом. В число таких передовых методов эффективного управления входит так называемый процессный подход к управлению. Суть его в том, что в практике управленческой и производственной деятельности выделяются некоторые процессы с последующим управлением ими. Для обозначения таких процессов принято использовать термин бизнес-процесс. Немаловажным фактором любого бизнес-процесса будет его эффективность, а важнейшая задача менеджмента состоит в постоянном улучшении показателей каждого бизнес-процесса.

Для того чтобы предлагать клиентам высококачественные товары или услуги, компания должна контролировать внутренние процессы их создания. Продуманные и хорошо отлаженные бизнес-процессы обеспечивают высокий уровень качества. Основная задача менеджмента состоит в точном определении наиболее существенных составляющих процесса для его последующей оценки, оптимизации и выработки стандартов реализации.

Каким же образом можно выбрать правильные показатели процессов? Выбор будет облегчен в том случае, если вы выявили требования клиентов и провели исследования составляющих конкретного процесса, который связан с наиболее значимыми характеристиками товара или услуги. Стало уже традицией копирование каких-либо новшеств, введенных конкурентами. Эти новшества будоражат умы маркетологов и они с энтузиазмом предлагают скопировать их, чтобы не отстать от конкурентов. Однако плагиат не всегда себя оправдывает, лучше потратить средства и усилия на изучение поведенческих и оперативных показателей, которые напрямую связаны с качеством услуги (товара), финансовым результатом и степенью удовлетворенности клиента.

Одним из наиболее важных оперативных показателей и критериев оценки любой компании должен являться показатель длительности цикла завершения процесса. Общая длительность цикла — это то количество времени, которое проходит с момента начала выполнения задачи до момента ее полного завершения. Например, длительность цикла обслуживания клиента в продажах исчисляется с момента принятия заказа от клиента и до доставки товара клиенту или выдачи собранного заказа со склада.

Для иллюстрации важности временного цикла обслуживания клиента можно привести простой пример. Возможно, вам приходилось обращаться в банк за кредитом. Очень часто наблюдается следующая ситуация: с момента передачи в банк заявки на кредит со всеми необходимыми документами проходит почти неделя, пока вам наконец-то сообщат об отказе в его выдаче, хотя в действительности на сбор и анализ всех данных требуется всего несколько часов. Вопрос: куда было потрачено остальное время и есть ли резерв для оптимизации данного бизнес-процесса и сокращения длительности рабочего цикла?

Показатель длительности рабочего цикла очень важен не только с точки зрения внутреннего расчета себестоимости, но и с точки зрения его значимости для клиента. Здесь важно не скатиться к попыткам «замыливать» глаза себе и клиенту удобными показателями длительности цикла. Так, просчитав длительность протекания какого-либо цикла, выполняемого «вразвалочку», которая составляет, скажем, 50 минут, кажется разумным поставить задачу сократить процедуру до 40 минут. Однако в данном случае может оказаться, что подобная «оптимизация» ключевого индикатора деятельности нисколько не увеличит степени удовлетворенности клиента. В конечном счете то, насколько хорош показатель длительности цикла, может оценить только клиент — он останется либо удовлетворен этим показателем, либо нет.

Анализ добавленной ценности процесса

Любые процессы в компании можно разделить на две составляющие — ту, котораядобавляет ценности продукту, и ту, которая не увеличивает его потребительскую ценность. Критерий увеличения составляющей добавления ценности процесса может использоваться как основа для оптимизации бизнес-процессов компании. Более того, этот критерий может быть выбран как определяющий принцип для упрощения любого бизнес-процесса. Что же представляет собой анализ добавленной ценности процесса?

Когда продукт (товар) проходит по цепочке бизнес-процессов компании, то с его ценностью происходят две вещи.

- В процессе производства продукт вбирает стоимость затраченного на него труда, материалов, энергии, а также другие сопутствующие затраты. Однако добавленная ценность продукции не зависит напрямую от этих затрат.

- Ценность продукта увеличивается при добавлении в продукцию таких качеств, как функциональность, эстетичность, фирменный бренд и тому подобных аспектов, важных для клиента. В конечном счете это даст возможность продавать его по цене более высокой, чем суммарные затраты, которые были потрачены на продукт, т.е. получать прибыль.

Основная проблема организаций заключается в том, что ценность их продукта, выраженная в цене, по которой его готов приобрети рынок, должна быть выше, чем понесенные организацией затраты. Таким образом, добавленная ценность является теоретической концепцией, выражающей соотношение рыночной стоимости и фактически понесенных затрат на продукт. Величину добавленной ценности (AV) можно получить из формулы:

AV = Va — Vb,

где: Va — ценность после обработки, Vb — ценность перед обработкой.

Для оценки бизнес-процессов, добавляющих экономическую ценность (затраты), на отдельном бизнес-процессе эту добавленную ценность можно выразить в виде удельного показателя. Так, например, пусть затраты на маркетинг бренда составили 10 000 руб. Соотнеся эту затрату с полученной добавленной ценностью бренда, можно оценить эффективность маркетинга.

Высокая эффективность деятельности компании в целом может иметь место только при достаточной эффективности отдельных ее бизнес-процессов и, соответственно, лиц, их выполняющих.

К основным показателям эффективности бизнес-процесса можно отнести следующие.

- Затраты ресурсов: временные (цикл, длительность, производительность, скорость выполнения заказов); материальные (расход средств и материалов, активы, используемые в виде дебиторки, складские запасы и т.д.).

- Затраты на брак.

- Затраты на обучение, подготовку и повышение квалификации сотрудников.

- Эффективность использования ресурсов на единицу продукции: коэффициенты использования оборудования; коэффициенты использования ресурсов, сырья и материалов; затраты времени на проведение единицы работ или услуг.

С точки зрения финансовой оценки очень важными будут показатели стоимости процесса, т.е. затрат на осуществление однократного цикла этого процесса, а также активы, используемые для его осуществления. Например, бизнес-процесс продажи для осуществления продаж на сумму в 100 000 руб. может требовать использования ресурсов в виде дебиторской задолженности на сумму в 45 000 руб.

Компании необходимо иметь в своем арсенале несколько показателей, оценивающих производительность, чтобы грамотно использовать человеческие и другие ресурсы. Показатель производительности — это в общем случае соотношение результата и затраченных на его достижение ресурсов. Приведем примеры показателей производительности, наиболее часто используемых компаниями:

- продажи на сотрудника;

- прибыль на сотрудника;

- число операций, произведенных одним сотрудником, и т.д.

Наиболее сложная задача — выбрать правильные стандарты и целевые показатели для оценки производительности. Для оценки компании в целом показатели продаж на сотрудника важны, и в то же время они абсолютно бессмысленны для оценки состояния дел в отделе.

Оценку измерения бизнес-процесса необходимо проводить с точки зрения клиента. Обычно компании рассматривают свои бизнес-процессы в разрезе четырех отдельных категорий:

- развитие продуктов и услуг;

- генерирование спроса;

- удовлетворение спроса;

- планирование и управление предприятием.

Однако процессы — это то, что отражает, какая работа, где и когда выполняется, каким образом она делается. Поэтому необходимо рассмотреть те их аспекты и характеристики, измерение которых будет достаточно важно для оценки определенного процесса. Эти измерения можно разделить на следующие категории:

- качество;

- количество;

- время;

- легкость в использовании;

- деньги.

Именно эти пять категорий помогут найти критерии для измерения наиболее важных для достижения успеха контрольных точек процесса. При измерении эффективности необходимо отдельно рассматривать составляющие самого процесса. Процесс можно разбить на входные параметры, действия, выходные параметры, результаты. Так, когда речь идет о результатах процесса, нужно определить следующие критерии эффективности процесса:

- приводит ли процесс к желаемому результату;

- насколько хорошо результат процесса удовлетворяет потребности получателя.

При этом результат процесса может быть измерен в единицах качества, количества, времени, стоимости.

Значимость нацеленности фирмы на бизнес-процесс обусловлена критериями времени. В нынешней среде экономики важность достигается не только установлением бизнес-процесса как одного из направления деятельности в условиях внутренней среды, но и преобразование его в соотношении с быстро изменяющимися критериями внешней среды. На сегодняшний день научный подход к выявлению сути дефиниции группы бизнес-процессов, установления их ролей и связей не считаются унифицированными, что в теории усложняет в оценке их влияние на эффективность работы индустриальной фирмы. Следовательно, вопрос формирований способов координации бизнес-процессов и достижения фактических итогов считается актуальными призывает к кропотливому анализу. Бизнес-процессы с целью оценки их воздействия на эффективность работы фирмы разделяют по аспекту целевых направленностей таким образом:

‒ стратегические, нацелены на связь с внешней средой и увеличение гибкости фирмы;

‒ внутренние, нацелены на увеличение действенности координации и создания рычагов управления;

‒ технические, нацелены на автоматизирование и стандартизирование.

Данная классификация включает в себя связь между направленностями по выявлению бизнес-процессов, их основными критериями и подходами координирования.

Большая часть ученых и исследователей в области бизнес-процессов экономической науки выявляют их плодом выпуск товара (услуги). Тем не менее, это не является задачей исполнения бизнес-процесса. Главной задачей бизнес-процессов считается создание потребительской ценности, удовлетворяющей потребности клиентов за наименьшую цену, чем конкурентные фирмы, или качественней, чем они.

В научной литературе отделяют три главные категории бизнес-процессов:

1) сквозные (межфункциональные) бизнес-процессы, проходящие через определенное количество разделов фирмы или через всю компанию;

2) бизнес процессы отделов (внутри функциональные), работа которых урезана границами одного функционального отдела фирмы;

3) операции (функции) низшей степени декомпозиции работы компании, в основном, функции исполняются одним сотрудником.

Данные бизнес — процессы обладают общими и отличительными характеристиками. Общие включают в себя, присутствие «выхода» бизнес-процессов, «входа» бизнес-процессов и «ресурса» бизнес-процессов. «Выход» бизнес-процессов — это финансовый или информативный объект, или услуги, являющиеся итогами исполнения процессов и потребляющиеся внешними покупателями. К ним относятся: готовые товары, документы, сведения, сотрудники и т. д.

«Вход» бизнес-процессов — это товар, превращающийся в ходе исполнения процессов в «выход». К нему относят: сырьевые материалы, полуфабрикат, документы, сведения, сотрудники.

«Ресурс» бизнес-процессов–это финансовый или информативный объект, постоянно использующийся для исполнения процесса, но не являющийся его «входом». К ним относят: сведения, сотрудники, техническое оснащение, программы, инфраструктура, среда, транспорт, связь и т. п.

Эффективная работа компании гарантируется удачной работой в ней бизнес-процессов. Они занимают важную позицию в организации слаженной структуры фирмы, менеджмента, формируют основания конкурентоспособности, позитивного делового имиджа, содействуют увеличению производительности работы и прибыльности фирмы. Воздействие бизнес-процессов на действенность работы промышленной компании находится в зависимости от не которых критериев:

‒ тип бизнес-процесса;

‒ наличие позитивных параметрических оценок бизнес-процессов;

‒ эксплуатирование средств, для осуществления бизнес-процессов.

Когда бизнес-процессы являются сквозными, то они на прямую оказывают влияние на некоторое количество отделов фирмы или всю фирму. Кроме того, величина его влияние является существенной. Внутри функциональные бизнес-процессы оказывают влияние на один отдел фирмы, но в целом его воздействие на фирму является не существенным. Таким образом, позитивные перемены в масштабах некоторого отдела не всегда содействует изменениям показателей работы компании. Функции низшего уровня практически не оказывают влияние на показатели деятельности фирмы, а воздействуют на конкретный бизнес-процесс. Не смотря на это плохое качество деятельности играет роль в уровни конкурентоспособности фирмы, в общем. Следовательно, действенность бизнес-процессов низшего уровня на сегодняшний день является главным из аспектов эффективной работы фирмы в будущем.

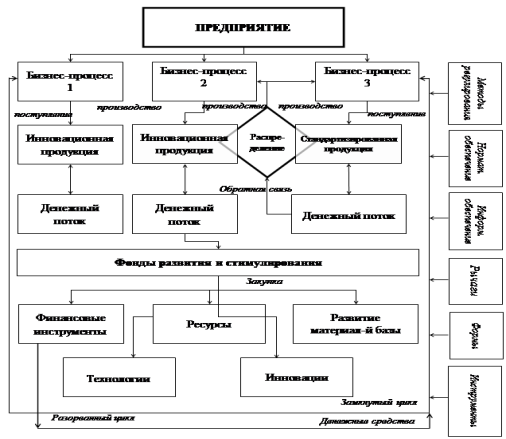

Внутри функциональные бизнес-процессы оказывают среднее влияние на итоги работы, а сквозные — существенные. Конечный итог деятельности оказывается на внешнем рынке у потребителей. Они оплачивают приобретенный продукт, услугу. Финансы возвращаются на фирму в виде поощрения за итоги работы. Там они разделяются на две части: изготовление и фонд формирования и стимулирования.

Доля финансового потока, которая поступает на фирму, отправляется на компенсацию расходов на производство товаров, а другая — предназначается для гарантии без остановочного течения производства. Из фонда развития и стимулирования доля финансового потока эксплуатируется на покупку запасов, подготовку технологий. За счёт этого создаются основания для созревания промышленной фирмы. Остальная доля финансов поступает в финансовый инструментарий или на оплату премиальных за отличные итоги работы, которые являются целью стимулирования роста производительности труда, что в свою очередь является основой эффективного развития промышленной компании. Данный механизм изображен на схеме (см. рис. 1).

На рисунке показан разорванный и замкнутый механизмы воздействия бизнес-процессов на процесс хозяйственного труда компании. В конечном периоде финансовый инструментарий «вымывает» деньги из производства. Тем не менее, их стоит анализировать как источник пребываний через определенный интервал времени.

Рис. 1. Модель влияния бизнес-процессов на эффективность деятельности

Данный период является правомерным при существовании не задействованных финансов, вывод которых из производства никак не отражается на инноваторских бизнес-процессах в промышленной фирме и не задерживает ритм его увеличения. Наравне с инновационными бизнес-процессами в промышленной компании присутствуют традиционные, они производят стандартные товары. Финансовый поток, который поступил от данных продаж распределяется так, что доля их отправляется в традиционный бизнес-процесс, а другая — в инновационный. В итоге, в данном бизнес-процессе чувствуется недостаток запасов, и дирекция производит розыск новых источников или инноваций.

Следовательно, традиционные бизнес-процессы преобразуются в инновационные, а инновационные под воздействием условий времени — в традиционные. Данный цикл является постоянным. Развитию промышленной компании оказывает содействие отношение на не м инновационных в традиционных бизнес-процессов 2/3:1/3. В частности оно считается стимулом экономического развития фирмы.

Механизм воздействия бизнес-процесса на результативность работы промышленной фирмы — это разумный комплекс определенных способов, конфигураций, рычагов и инструментария, а также определенных правовых, нормативных и информационных обеспечений, которые способствуют популяризации и увеличению бизнес-процессов, снабжают стабильными показателями развития промышленной фирмы, использующиеся для синергизма развитий бизнес-процессов и компании.

Воздействия бизнес-процессов на действенность работы промышленной фирмы исполняется при помощи:

‒ нормативно правовых обеспечений, регулирующийся законом, указом, распоряжением, приказом, разъяснением, уставами, учредительной документацией, инструкцией, нормативными методическим указанием;

‒ информационных обеспечений, вторичной и первичной информации, отбора и анализа которой способна реализовывать как промышленная фирма, так и гос. орган, либо третьи лица;

‒ рычага влияния, который подразделяется на три вида: финансовый (выручка, прибыль, ставки рефинансирования, уценка); экономический (стоимость, виды расчетов, степень производительности труда, затраты, управленческий персонал); производственный (технология, станки, перевозки, производственно-технические сотрудники);

‒ способов координирования, включающиеся в себя проектирование, прогноз, обложение налогом, организацию расчетов, финансовое побуждение, связи с контрагентом;

‒ денежного инструментария, конкретного фактора воздействия бизнес-процессов на действенность работы промышленной фирмы как итог использования рычагов.

Бизнес-процесс, так же как и иные процессы, обладают определенными характеристиками через построение которых имеется возможность координировать его процессами. Для полного осмысления прохода всех ступеней бизнес-процесса следует назначить систему аспектов и показателей, на основании которых появится возможность рассуждать о состоянии бизнес-процесса.

На первой ступени образования систем оценок бизнес-процессов фирме следует распределить в группы фирмы по конкретным признакам.

Чупров К. обозначил данные 4 группы характеристик, на которые опирается механизм оценки действенности координированием бизнес-процессами: показатель действенности некоторых процессов; высококачественный показатель изготавливаемого товара; показатель довольства покупателей итогами работы фирмы; нынешние и продуктивные денежные характеристики работы фирмы.

Таким образом, основываясь на данную методику, оценка действенности бизнес-процессов обязана происходить в ряд определенных связанных между собой ступеней:

На первой ступени происходит разделение бизнес-процессов по аспекту значимости для клиента с предписанием их веса в общую систему фирмы;

На второй ступени осуществляется анкетирование каждой категории клиентов для обнаружения прогнозируемых показателей качества и их значимости;

Третья ступень устанавливает показатель удовлетворенности клиентов качеством бизнес-процесса с помощью проверки уровня их удовлетворенности по выделенным раньше критериям прогнозируемого качества;

На четвертой ступени осуществляется обнаружение первенствующих областей, требующих корректировки. Для выполнения радикального перепроектирования деловых процессов по критериям качества бизнес-процесса составляется определенная матрица, отражающая показатели значимости, а именно прогнозируемого качества, и несоответствие показателей удовлетворенности клиентов качеством от прогнозируемых значений;

Пятая ступень посвящена выделению процессов, которые связаны с первенствующими областями, и установлению уровня влияния каждого из процессов на находящиеся в зависимости от него показатели качества. Уровень влияния устанавливается экспертами;

Шестая ступень операции предназначена для выделения процессов, которые требуют осуществления только редактирующих операций посредством выявления значимости процессов и формирования новых матриц;

На седьмой ступени выполняют установление действенности процессов по показателям времени:

Производится анализирование времени исполнения процесса с помощью способа PERT/Time-анализа;

Выделяются процессы, которые требуют осуществления радикального перепроектирования деловых процессов, при помощи формирования матрицы выделения главных процессов по показателям времени;

Восьмая ступень необходима для расчетов процессов, которые требуют радикального перепроектирования деловых процессов по показателям действенности процесса по цене. Исследование осуществляется способом ABC (Activity Based Costing) или способом по операционного расчета себе стоимости;

На завершающей девятой ступени, приобретенные ранее сведения по действенности и первенстве процессов, заносятся в табличку для синхронного исследования всех матриц и выявления интегральных рангов для каждого из процессов.

Данный механизм показателей дает возможность в комплексе дать оценку ситуации на фирме, так как, берет во внимание все основные сферы работы фирмы и выделяет приоритетный бизнес-процесс, которому необходимы изменения.

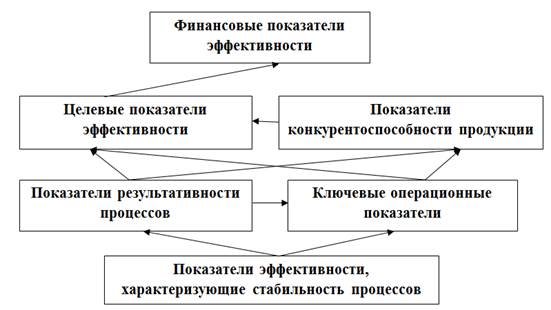

Следующая система оценки действенности бизнес-процессов была освещена в своих исследовательских работах Д. Антиповым. Он изобразил модель показателей действенности работы фирмы, которая соединяет в себе комплекс различных показателей процессов фирмы. В полном масштабе данная модель представляет собой уникальный инструментарий для оценки деятельности фирмы по типам бизнес-процессов для последующего стратегического проектирования на основании приобретенных сведений оценки.

Модель оценки Д. Антипова показана на рисунке (Рис.2):

Рис. 2. Модель показателей действенности работы фирмы

При формировании данной модели Д. Антиповым сдерживалось правило иерархичности показателей фирмы. Денежные показатели действенности функционирования компании могут быть созданы уже после приобретения показателей иных ступеней. Они изображают из себя общую действенность всех бизнес-процессов некоторой фирмы.

Несмотря на это, основную роль в оценивании функционирования фирмы играет целевой показатель действенности.

Целевой показатель действенности характеризуется, в какой мере работы компании доходит до конкретного целевого итога — дохода. Поэтому и главная цель любого бизнес-процесса формирования — наибольшая его действенность при достижении целевых результатов.

Считают, что действенность функционирования компании увеличивается, если повышаются данные показатели:

- Повышается прибыль за счет вовлечения новых клиентов, диверсификации и перехода на новые рынки и минимизации потерь при изготовлении товаров.

- Вклады уменьшаются, за счет минимизации резервов материальных ценностей, освобождения не эксплуатируемых приборов и рабочих площадей.

- Производственные затраты уменьшаются посредством устранения «скрытых» не производительных утрат.

- Время на изготовление товаров минимизируется посредством уменьшения времени производственных периодов, сокращении времени поставок клиентам.

На основании подсчета целевого показателя по всем бизнес-процессам подсчитываются показатели для организации.

Следующая группа показателей определяет степень конкурентоспособности товара и уровень удовлетворенности клиента; показатель результативности главных и второстепенных процессов показывают усовершенствование некоторых нюансов работы фирмы; основные операционные показатели процесса и показатели функционирования дают оценку вариации в процессах.

Эксплуатирование данной модели приводит к оптимизированию процессных подходов на фирме. Это направлено на стабилизирование и течение всех бизнес-процессов. Акцент поставлен на многофункциональность данной модели, т. е. при правильной адаптации она способна легко эксплуатироваться и на индустриальных компаниях всех видов собственности.

Балашова Е. предложила следующую систему оценивания. Ее сущность состоит в оценивании организационной действенности бизнес-процессов на основании подсчета основных показателей.

Базой для разделения на группы бизнес-процессов для данного способа является метод lean production (бережливое производство). Действенность бизнес-процессов согласно подходу lean production оценивается по 4 критериям:

- масштаб обслуживания клиентов;

- качество работы;

- продуктивность;

- расходы.

Оценка при помощи метода основных показателей действенности разрекламирована меньше, но, несмотря на это, она способна быть очень важной для увеличения действенности бизнес-процессов, так как KPI (Key Performance Indicator) процесса — это показатели приобретения успеха в работе или в решении задач.

Выявляются некоторые типы основных показателей:

- KPI результатов — качество и количество приобретенных результатов;

- KPI расходов — какое количество запасов было из расходовано;

- KPI функционирования — в какой мере исполнение бизнес-процессов отвечает требуемому алгоритму действий и его исполнения;

- KPI производительности — отношение приобретенного итога и ресурсов, которые использованы на его создания;

- KPI действенности — это производные показатели, которые характеризуют отношение приобретенного результата к расходам запасов.

Следовательно, проведя анализ предложенных подходов к созданию системы оценки действенности бизнес-процессов, можно сформировать главные оптимальные правила создания данной системы для промышленных фирм:

- Точно установить цели и задачи осуществляемой оценки действенности бизнес-процессов промышленной фирмы;

- Подобрать научный подход и методы, посредством которых имеется возможность оптимально провести оценку действенности бизнес-процессов промышленной фирмы, принимая во внимание цели и задачи плана оценивания;

- Выделить раздел бизнес-процессов промышленной фирмы, который необходимо оценить;

- Провести оценку качественного и количественного разрыва между целевыми реальным показателями оцениваемых бизнес-процессов промышленной фирмы посредством ранее избранных методов;

- Установить направленность модернизации и реинжиниринга прошедших оценку бизнес-процессов промышленной фирмы;

- Выделить ступени проведения модернизаций и реинжиниринга бизнес-процессов, и очередность при потребности их проведения.

Посредством указанных шагов промышленная фирма способна самостоятельно формировать систему оценивания действенности бизнес-процессов, которая раскрывает все требуемые сведения для внутренних пользователей и учитывающую все особенности функционирования некоторой промышленной фирмы.

Выводы:

Аппараты воздействия бизнес-процессов на действенность функционирования промышленной фирмы имеют поэтапную структуру.

К деталям относят: инновационный бизнес-процесс, традиционный бизнес-процесс, финансы, фонд денежных средств, денежные рынки, способы реализации, рычаги воздействия, информативное и нормативно-правовое обеспечение, индивидуальные и общественные интересы.

Поэтапная структура аппаратов воздействия бизнес-процессов на действенность работы промышленной фирмы показана ступенями создания и работы, входным (объект, субъект, функция, задача) и выходным (принцип, форма) потоком. Данный метод позволяет менеджменту промышленной фирмы скорее приспособиться к изменяющимся обстоятельствам новой экономики, обеспечивает насыщенный вид его прогресса, повышает репутацию и конкурентоспособность бизнес-процессов и фирмы в общем.

Литература:

- Системная инженерия проектирования инновацийТимошевская Н. В., Карцева Н. С., Коваленко О. Г.Молодой ученый. 2016. № 2 (106). С. 593–596.

- Диагностика вероятности банкротстваИгнатьева Е. В., Карцева Н. С., Шапагатов С. Р., Перевезенцева Е. Д.Экономика и социум. 2016. № 2 (21). С. 376–379.

- www.sibac.info

Основные термины (генерируются автоматически): промышленная фирма, KPI, процесс, воздействие бизнес-процессов, действенность работы, промышленная компания, фирма, радикальное перепроектирование, ступень, финансовый поток.

Skip to content

Как анализировать бизнес-процессы: простые способы

Андрей Чепакин

коммерческий директор компании ELMA

andrey.chepakin@elewise.com

Многие компании описывают бизнес-процессы. Это позволяет выстроить работу, наладить взаимодействие между подразделениями компании, однако кроме этого процессами нужно управлять. Есть хорошее выражение: doing things right VS doing the right things (с англ. «делать вещи правильно против делать правильные вещи» – Прим. ред.). То, что бизнес-процесс регламентирован, обеспечивает его стабильную работу, но все ли этапы процесса действительно необходимы? На каких участках формируется очередь задач, и где происходит дублирование данных? Насколько эффективен процесс в целом и как повысить эту эффективность?

Чтобы ответить на эти вопросы, проанализируйте бизнес-процессы. Это позволит вам понять, где проседает эффективность и что можно улучшить. Идеальный вариант – вести работу по анализу и оптимизации процессов непрерывно.

Что называть бизнес-процессом

В терминологии BPM (Business Process Management, концепция процессного управления организацией) бизнес-процесс – это последовательное выполнение бизнес-функций несколькими структурными подразделениями компании.. Процесс проходит сквозь границы отделов и подразделений и отвечает на вопрос, как результат, продукт или услуга создаются и доставляются внутренним или внешним потребителям.

Управление процессами также выходит за рамки отделов предприятия. То, что каждая структурная единица по отдельности выполняет свои функции, еще не гарантирует того, что бизнес-процесс в целом работает эффективно. Согласно процессному управлению важная роль отдается организации взаимодействия подразделений – на всех этапах, от старта бизнес-процесса до завершения.

Таким образом, если традиционный функциональный менеджмент обеспечивает работоспособность на уровне отделов и подразделений, выполняющих определенные бизнес-функции, процессное управление концентрируется в том числе на эффективности взаимодействия между несколькими подразделениями предприятия. Это обеспечивает предоставление продукта или услуги потребителю с максимальной производительностью и эффективностью.

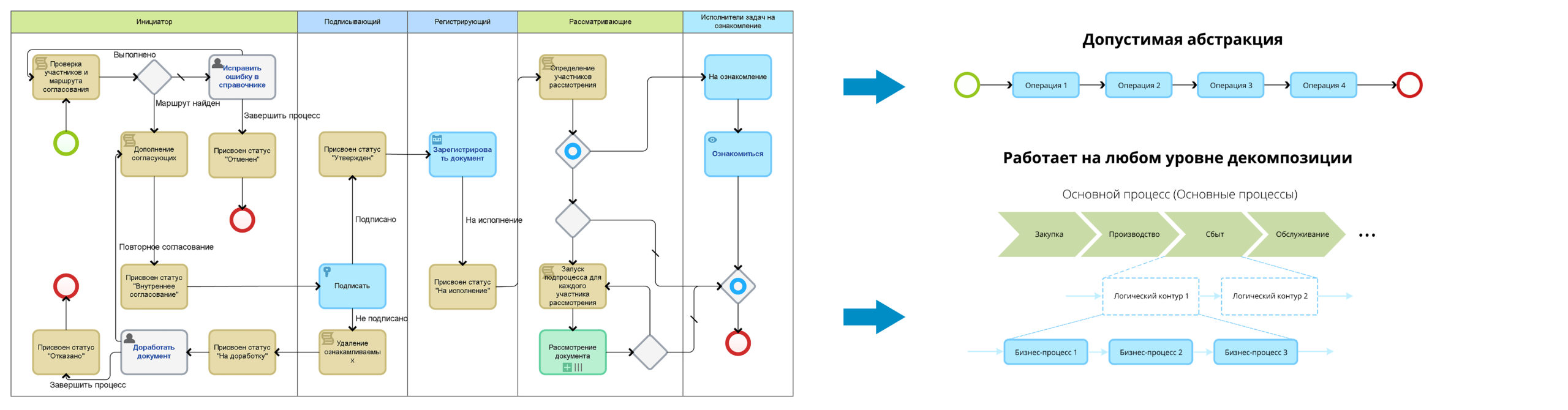

Кроме того, в любой компании не один, а множество бизнес-процессов. Те, которые предоставляют товар или услугу внешнему клиенту и генерируют прибыль предприятия называют основными. В компаниях также действуют обеспечивающие процессы (например, кадровые процессы, АХО), а также бизнес-процессы управления (процессы контроля показателей деятельности, мотивационная политика и другие). Бизнес-процессы компании могут быть достаточно простыми или, наоборот, сложными, разветвленными с большим количеством задействованных подразделений и, соответственно, сотрудников. Однако для удобства изложения мы будем рассматривать процесс в виде простой последовательности операций (схема 1).

Схема 1. Бизнес-процесс, смоделлированный согласно нотации BPMN 2.0

Нотация по моделированию бизнес-процессов BPMN (The Business Process Modeling Notation) – новый стандарт для моделирования бизнес-процессов и сетевых услуг, который впервые был выпущен BPMI Notation Working Group в мае 2004 года. Последняя версия нотации BPMN 2.0 вышла в 2010 году.

Базовые измерения в процессах

В ходе любого бизнес-процесса можно выделить объект, который движется внутри процесса – это единица потока (например, одна заявка на выпуск банковской карты, один посетитель кафе или одно обращение в call-центр). Чтобы получить первичную информацию о том, как работает процесс, можно измерить три базовые метрики:

1. Скорость потока – количество единиц потока, выходящих из процесса в единицу времени (например, количество заявок на выпуск карты, которые банк обрабатывает в день).

2. Время цикла – время, которое единица потока находится внутри бизнес-процесса (например, время обработки одной заявки на выдачу банковской карты).

3. Запасы процесса – количество единиц потока, которые в данный момент времени находятся внутри процесса (например, количество заявок на выпуск карты, находящихся в обработке в 13:00).

Вычисляя базовые метрики, пользуйтесь Законом Литтла[1]. Он гласит:

запасы процесса = скорость потока × время цикла

Зная значения двух метрик, вы всегда сможете вычислить третью.

Рассмотрим это на примере процесса выдачи банковских карт. Узнать время цикла такого процесса не сложно – можно посмотреть в учетных системах или просто спросить у руководителя направления. Допустим, период обработки заявки с момента обращения клиента в банк до выдачи готовой карты составляет 2 рабочих дня. Мы также можем узнать запасы процесса (количество заявок, поступающих в день) – например, 160 заявок. Следуя Закону Литтла, вычисляем скорость потока – 80 заявок на выдачу карты обрабатывается в день. Возникает вопрос: это максимальное количество заявок, которые банк может обработать в течение дня, или процесс может работать эффективнее?

[1] В теории массового обслуживания, разделе теории вероятностей, законом Литтла (англ. Little’s law, также результатом, леммой, формулой Литтла) называют сформулированную американским учёным Джоном Литтлом теорему:

Долгосрочное среднее количество L заявок в стационарной системе равно долгосрочной средней интенсивности λ входного потока, умноженной на среднее время W пребывания заявки в системе. Алгебраически, L = λW.

Иными словами, при заданной интенсивности входного потока время в системе пропорционально количеству заявок в системе.

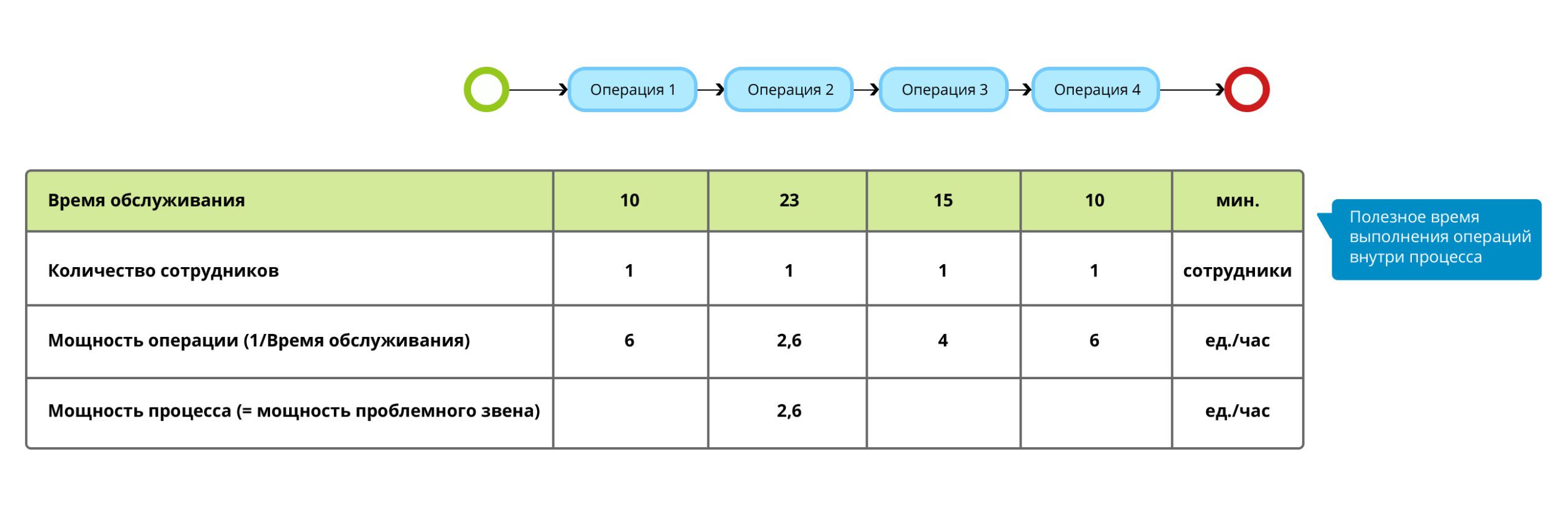

Как найти проблемное звено бизнес-процесса

Чтобы определить мощность бизнес-процесса и выявить его проблемный участок потребуется измерить всего один параметр – время выполнения входящих в процесс операций. Если у вас не используются учетные системы, целенаправленно засеките время или спросите у сотрудников. Зная, сколько времени выполняется операция и количество исполнителей, вы можете вычислить ее мощность.

Например, время выполнения операций процесса составляет: 10; 23; 15 и 10 минут (см. схему 2). Для простоты предположим, что каждую из них выполняет только один сотрудник. Вычисляем мощность – количество операций, выполняемых в час (можно измерять в днях, неделях и т.д.). В нашем случае мощность составит 6; 2,6; 4 и 6 операций в час.

Схема 2. Вычисление мощности операций и проблемного звена процесса

Операция с наименьшей мощностью и есть проблемное звено бизнес-процесса. Неважно, насколько эффективно отрабатывают другие участки – узкое место будет тормозить поток. Мощность процесса всегда равна мощности его проблемного звена.

Наличие проблемного участка в процессе может иметь разные последствия для бизнеса. Все зависит от спроса – сколько единиц потока за период «входит» в процесс. Если банк принимает 2 заявки на выдачу карты в час, а мощность процесса равна 2,6 – ситуация в норме. Однако, инвестируя в маркетинг и повышая спрос на услугу, не оптимизировав при этом бизнес-процесс, вы рискуете потратить средства в пустую. Кроме того, возникает вопрос утилизации ресурсов: насколько загружены сотрудники/оборудование и можно ли использовать ресурсы эффективней.

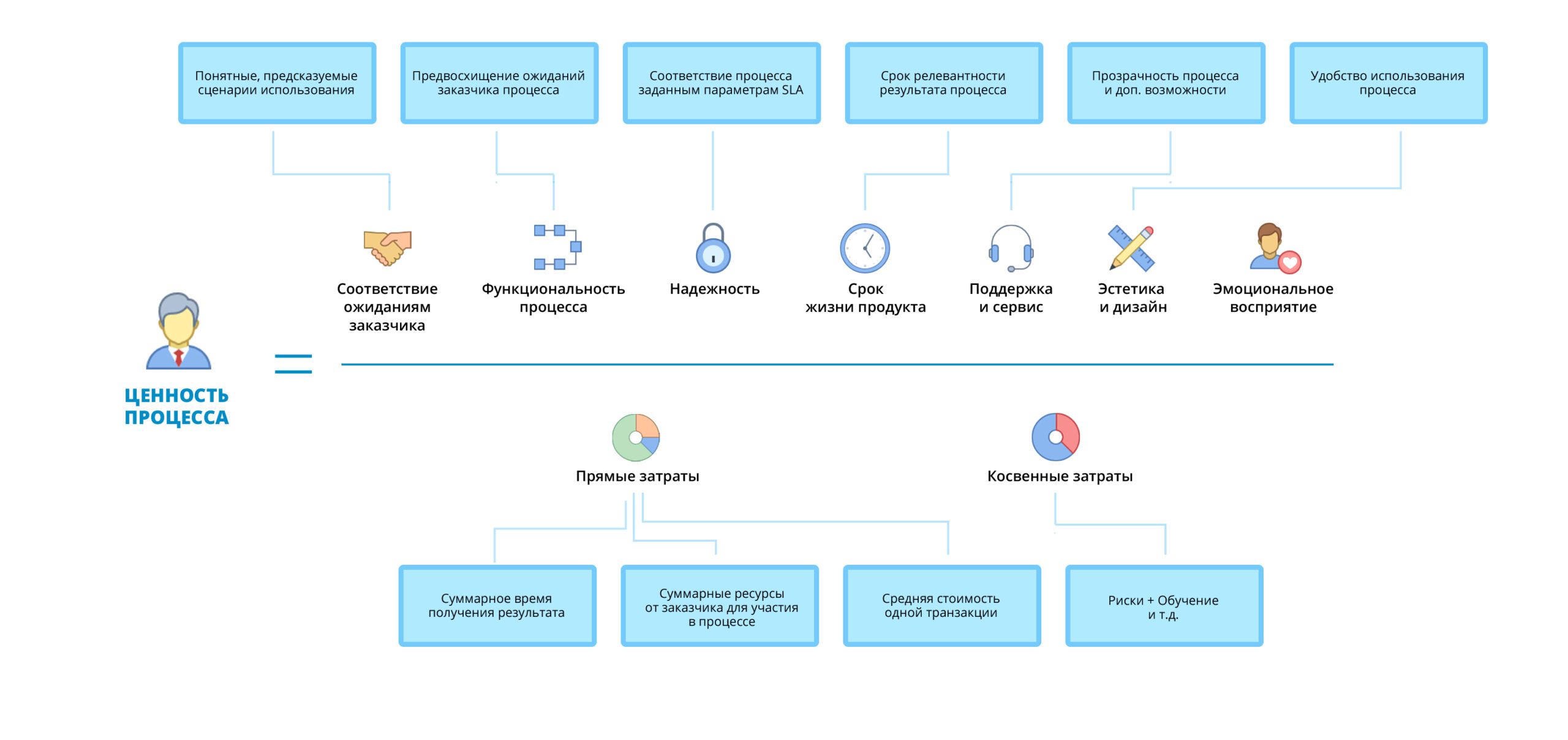

Расширенные метрики и потребности заказчика бизнес-процесса

Важно помнить, что у любого бизнес-процесса есть заказчик. Это сотрудник компании или внешний потребитель, и процесс работает для него. Результат деятельности, продукт или услуга, которые создаются в ходе процесса, должен иметь ценность для заказчика. Значит, выгоды, которые он получает, должны превышать жертвы в виде затрат времени, денег и прочих ресурсов на выбор, приобретение или ожидание результата (см. схему 3).

Схема 3. Ценность процесса для заказчика

Чтобы получить банковскую карту, человеку нужно прийти в офис или можно подать заявку онлайн, это займет неделю, и карту выдадут в тот же день – оптимизируйте бизнес-процессы исходя из потребностей заказчика и формируйте расширенные метрики, чтобы контролировать их исполнение.

Примеры расширенных метрик процесса, сформированных на основе ценности для заказчика

Благодаря расширенным метрикам можно собирать статистику, насколько процесс соответствует ожиданиям заказчика, и своевременно реагировать на проблемы.

Технология анализа процессов по 4-м активностям сотрудников

Еще один способ улучшить процесс – провести анализ текущего регламента. Этот метод мы выработали на основе более 10 лет практики внедрения BPM-системы для автоматизации бизнес-процессов в компаниях из самых разных отраслей. Здесь работает правило – для исполнения любой задачи по любому бизнес-процессу сотруднику нужно выполнить 4 активности: воспринять информацию, принять решение, выполнить действие и получить обратную связь (контроль).

Представим, что сотрудник call-центра принимает звонок от клиента. Он должен выслушать и понять суть обращения – то есть воспринять информацию. Если мы не дали ему никаких вариантов, кроме как занести тикет, значит он не принимает решений и этот этап равен нулю. Выслушав сообщение, сотрудник заполняет тикет – выполняет действие, после чего информационная система моментально дает ему обратную связь – например, выводит уведомление «тикет принят». Это и есть четыре активности, необходимые для выполнения задачи.

Другой пример – руководитель отдела получает задачу согласовать оплату счета. Первое, что он должен сделать, – понять, что за счет, за какую услугу, посмотреть документы. Это восприятие информации. Руководитель может согласовать, отменить или приостановить оплату – ценность этой задачи в принятии решения. Если процесс автоматизирован в информационной системе, для выполнения действия сотруднику достаточно нажать соответствующую кнопку. Система мгновенно дает обратную связь – например, сообщение, что счет отправлен в бухгалтерию, ну и по факту оплаты руководитель получает уведомление в системе.

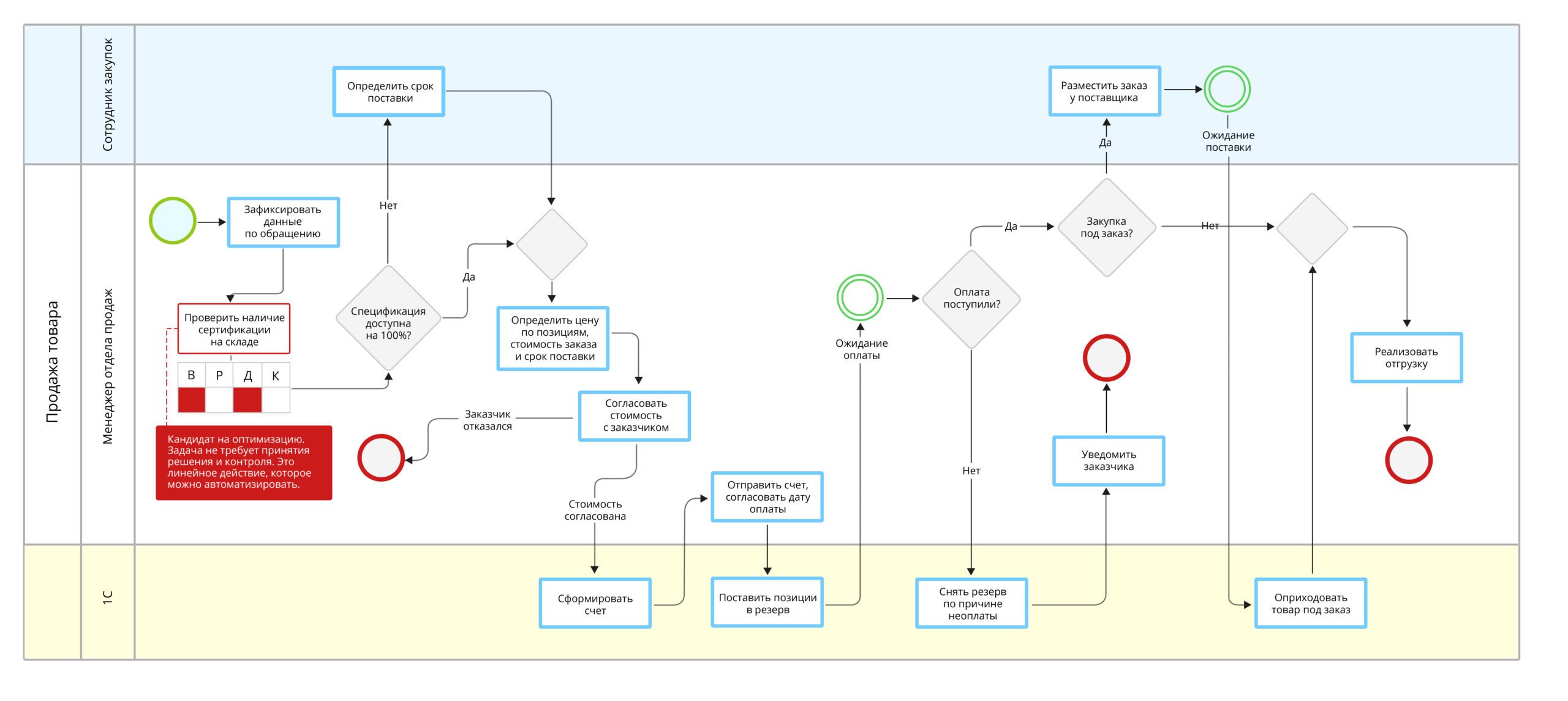

Таким образом, любую задачу процесса можно проанализировать с точки зрения 4-х активностей исполнителей. Это позволяет понять, какие задачи какую ценность формируют, какие из них можно оптимизировать, а какие вовсе исключить (см. схему 4).

Схема 4. Пример анализа процесса продаж в торговой компании

Оцените задачи процесса с точки зрения полноты данных, которые получают исполнители на этапе восприятия информации – они доступны сразу, или сотруднику нужно смотреть в несколько ИТ-систем, уточнять сведения у коллег. Подумайте, действительно ли нужен конкретный шаг – часто в процессах встречаются задачи с пустой активностью принятия решения (например, согласования, которые никому не нужны). Все это прямые кандидаты на оптимизацию.

Задачи по обработке и преобразованию данных, которые сейчас выполняются вручную (например, проверка наличия спецификации на складе, расчет стоимости заказа) можно автоматизировать с помощью бизнес-приложений. В случае принятия сложных решений, можно помочь сотрудникам, сформировав определенные бизнес-правила – например, автоматизировать проверку условий (если счет не превышает сумму Х, остаток на текущих счетах не меньше Y, то счет можно оплатить).

В ходе такого анализа, не прибегая к сложным расчетам, можно выявить пути улучшения бизнес-процесса. Кроме этого, часто возникают идеи по развитию процесса, связанные с повышением ценности для заказчика.

Например, при анализе процесса продаж торговой компании (см. схему 4) было выявлено: если продукции по спецификации клиента нет на складе, заказчику предлагают привезти изделия под заказ. Руководство компании ввело новый сценарий работы – предлагать аналоги продукции, которые есть в наличии, а также скидку от стандартной цены. На практике это дало неожиданные результаты. Услуга стала очень востребованной у заказчиков. Все больше клиентов стали обращаться к менеджерам изначально с просьбой не только просчитать стоимость, но и подобрать аналоги по конкретной спецификации, чтобы впоследствии сравнить их и определиться, какое оборудование закупить. Таким образом, изменив процесс работы с заказчиками, компания значительно увеличила поток входящих заявок и объем продаж.

Главное, что нужно четко понимать – все бизнес-процессы в любой компании меняются. Имея большой опыт сотрудничества в области автоматизации бизнес-процессов с компаниями и среднего, и крупного бизнеса, мы часто видим одну и ту же проблему. Многие занимаются регламентацией, описывают бизнес-процессы, но гораздо меньшее число компаний понимают, как анализировать процессы и осознают необходимость их непрерывного улучшения.

Не бойтесь изменять бизнес-процессы. В каждой компании они меняются со временем. Это обусловлено усилиями по их оптимизации, развитием бизнеса, а также внешними изменениями рынка и предпочтений клиентов. Вы должны иметь возможность гибко реагировать на внутренние и внешние изменения.

Мы предлагаем несколько простых идей и способов, которые вам помогут:

1. Определите заказчика процесса (или сегменты заказчиков) и его потребности. Возможно какие-то из выгод, которые предоставляет процесс, не имеют ценности для потребителя, а какие-то стоит развивать.

2. Анализируйте бизнес-процесс согласно базовым и расширенным метрикам, сформированным на основе потребностей заказчика (на бумаге, в Excel, с помощью контрольных карт Шухарта или любых специализированных ИТ-систем).

3. Оптимизируйте процесс согласно 4 активностям исполнителей на каждом шаге.

4. Быстро внедряйте изменения в процессы – через день, неделю, максимум месяц. Это очень важный момент, который стоит иметь в виду при выборе решений для автоматизации бизнеса. Всегда задавайте себе вопрос, сколько времени и других ресурсов вам потребуется, чтобы изменить процесс, работающий в той или иной ИТ-системе.

Журнал Management. N 3 (43) 2017 г.

Оформить подписку на журнал Management

выберите свою страну:

-

Россия

-

Казахстан

-

Кыргызстан

-

Беларусь

-

Узбекистан

-

Европа

-

Россия

Как оформить подписку?

Оформить подписку Вы можете:

• через агентство «Роспечать» индекс 80509, тел.: (495) 921-25-50;

• через агентство «Урал-Пресс» индекс 93532, тел.: (499) 700-05-07;

Стоимость годовой подписки составляет: 14600 рублей печатная версия, 11600 рублей электронная версия, 20400 рублей печатная + электронная версия (с 50% скидкой). Доставка бумажной версии входит в стоимость подписки, электронная версия предоставляется на сайте в персональном кабинете, а также в формате pdf.

Чтобы оформить подписку через редакцию достаточно заполнить данные ниже и распечатать счет на оплату.

-

Казахстан

Как оформить подписку?

Оформить подписку Вы можете:

• через агентство АО «Казпочта» индекс 76060, тел.: (727) 259-77-29

• через агентство ТОО «Эврика — Пресс» индекс 76060, тел.: (727) 390-87-23;

• через агентство ТОО «Агентство «Евразия пресс» индекс 76060, тел.: (727) 382-25-11;

• через агентство ТОО «Express Press Astana» индекс 76060, тел.: (747) 266-05-77;

Стоимость годовой подписки составляет: 75600 тенге печатная версия, 60600 тенге электронная версия, 105900 тенге печатная + электронная версия (с 50% скидкой). Доставка бумажной версии входит в стоимость подписки, электронная версия предоставляется на сайте в персональном кабинете, а также в формате pdf.

Чтобы оформить подписку через редакцию достаточно заполнить данные ниже и распечатать счет на оплату.

-

Кыргызстан

Как оформить подписку?

Оформить подписку Вы можете:

• в любом отделении ГП «Кыргыз почтасы» подписной индекс 77369, тел.: +996 (312) 61-52-99;

Стоимость годовой подписки составляет: 14800 сом печатная версия, 11600 сом электронная версия, 20600 сом печатная + электронная версия (с 50% скидкой). Доставка бумажной версии входит в стоимость подписки, электронная версия предоставляется на сайте в персональном кабинете, а также в формате pdf.

Чтобы оформить подписку через редакцию достаточно заполнить данные ниже и распечатать счет на оплату.

-

Беларусь

Как оформить подписку?

Оформить подписку Вы можете:

• через агентство РУП «Белпочта» подписной индекс 93532;

Стоимость годовой подписки составляет: 600 рублей печатная версия, 450 рублей электронная версия, 825 рублей печатная + электронная версия (с 50% скидкой). Доставка бумажной версии входит в стоимость подписки, электронная версия предоставляется на сайте в персональном кабинете, а также в формате pdf.

Чтобы оформить подписку через редакцию достаточно заполнить данные ниже и распечатать счет на оплату.

-

Узбекистан

Как оформить подписку?

Оформить подписку Вы можете:

• через агентство «Матбуот таркатиш» филиал АО «Узбекистон почтаси» подписной индекс 1151;

• через агентство «Inform Pochta», тел.: +99871 237-08-70;

• через агентство «Kaleon press», тел.: +99871 267-33-01;

Стоимость годовой подписки составляет: 2 МРОТ печатная версия, 1,5 МРОТ электронная версия, 3 МРОТ печатная + электронная версия (со скидкой). Доставка бумажной версии входит в стоимость подписки, электронная версия предоставляется на сайте в персональном кабинете, а также в формате pdf. (*МРОТ — Минимальный размер оплаты труда)

Чтобы оформить подписку через редакцию достаточно заполнить данные ниже и распечатать счет на оплату.

-

Европа

Как оформить подписку?

Стоимость годовой подписки составляет: 200$ печатная версия, 150$ электронная версия, 275$ печатная + электронная версия (со скидкой). Доставка бумажной версии входит в стоимость подписки, электронная версия предоставляется на сайте в персональном кабинете, а также в формате pdf.

Чтобы оформить подписку через редакцию достаточно заполнить данные ниже и распечатать счет на оплату.

Вам может быть интересно

Подписаться на рассылку об ISO

![]()

Индивидуальный Сертификат об участии на конференции будет доступен для скачивания после завершения конференции 30.11.21

Владимир Репин

Член ABPMP Russia

Доцент

Консультант по управлению

Бизнес-тренер

Кандидат технических наук

В статье Владимира Репина представлено описание четырех методов анализа бизнес-процесса: визуальный анализ графической схемы, анализ времени выполнения, анализ потерь, анализ потенциала автоматизации. Рассматривается использование принципов «вертикального» и «горизонтального» сжатия для определения возможностей по оптимизации процесса. Статья может быть полезна сотрудникам компании, перед которыми поставлена задача выполнить анализ бизнес-процесса и разработать мероприятия по его улучшению.

Четыре метода анализа бизнес-процесса

BPM (Business Process Management) как направление менеджмента, как совокупность методов и инструментов существует довольно давно. За эти годы разработано и опробовано на практике значительное количество методов анализа бизнес-процессов. Они отличаются условиями применимости и целям, сложностью и требованиями к квалификации экспертов, проводящих анализ.

В данной статье я хотел бы рассмотреть четыре метода анализа процессов, которые вполне может использовать любой сотрудник организации, хотя бы в начальной степени овладевший навыками создания графических схем процессов в нотации BPMN (или, шире, — Work Flow). К числу этих методов относятся:

- Визуальный анализ графической схемы процесса.

- Анализ времени выполнения процесса.

- Анализ потерь, возникающих при выполнении процесса.

- Анализ потенциала автоматизации процесса.

Использование указанных методов позволяет глубже понять процесс, выявить причины проблем, связанных с его выполнением, и разработать мероприятия, необходимые для его оптимизации.

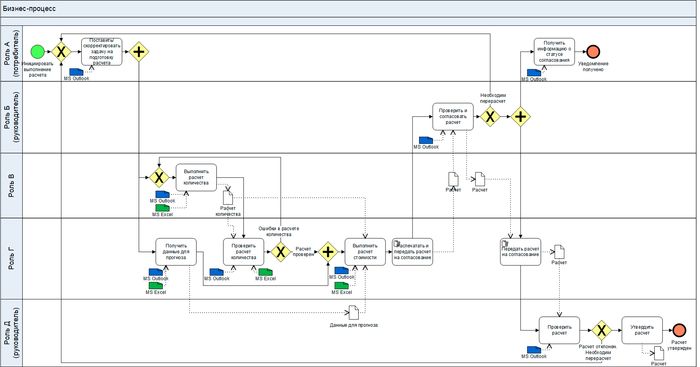

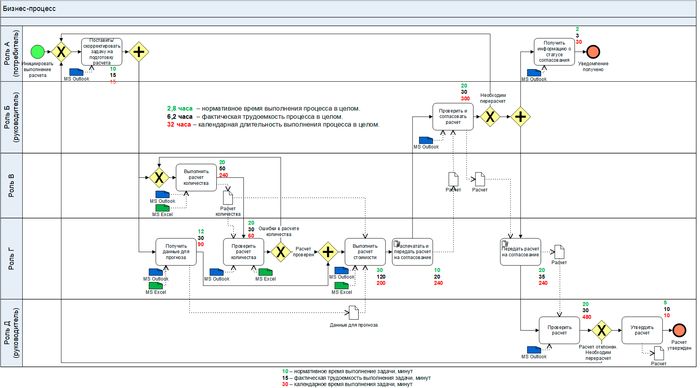

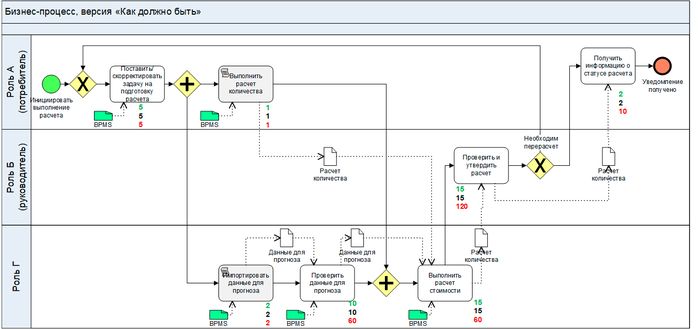

В качестве исходного примера для проведения анализа и оптимизации будем рассматривать следующий бизнес-процесс, схема которого представлена на рис 1.

На данном учебном примере разберем указанные выше методы анализа и принципы оптимизации.

Предполагается, что читатели знакомы с базовыми аспектами описания процессов в нотации BPMN. Но даже если вы не знаете эту нотацию, условные обозначения на рис. 1 вполне понятны для сотрудников, которые в своей практике сталкивались с задачей описания процессов в нотациях типа Work Flow.

В процессе участвуют пять сотрудников, два из которых являются руководителями, а три — специалистами.

Роль А — сотрудник, инициирующий выполнение процесса. Он же — потребитель результата процесса — расчета количества и стоимости.

Роль Б — руководитель, согласующий расчет перед предоставлением его руководителю вышестоящего уровня (Роль Д), утверждающему расчет.

Роль В и Роль Г — это специалисты, выполняющие расчеты.

Обратите внимание, что на схеме процесса указаны информационные системы (MS Outlook, MS Excel), которые поддерживают выполнение задач. Для задач, выполняемых вручную (точнее, «ногами»), использован маркер ручной задачи (ладошка).

Далее в статье рассмотрены методы анализа бизнес-процесса на примере разбора представленной схемы (разработана в Business Studio 5).

Рис. 1. Схема бизнес-процесса.

Анализ графической схемы бизнес-процесса

Перед тем, как проводить визуальный анализ графической схемы бизнес-процесса, необходимо убедиться в том, что:

- схема не содержит формальных ошибок (нарушения требований нотации, логические ошибки, несоответствие задач по масштабу и проч.);

- схема действительно описывает существующий процесс (модель «как есть»), а не что-то среднее между текущим и будущим состоянием.

Последний пункт является весьма важным. Дело в том, что неопытные сотрудники довольно часто либо упрощают схему, либо отображают на ней не реальный ход процесса, а некоторое искаженное (иногда намеренно) представление, полученное от его участников. Важно понимать, что только схема процесса «как есть», адекватно (с достаточной точностью) отражающая реальное состояние дел, может быть эффективно использована для анализа процесса и принятия решений по его оптимизации.

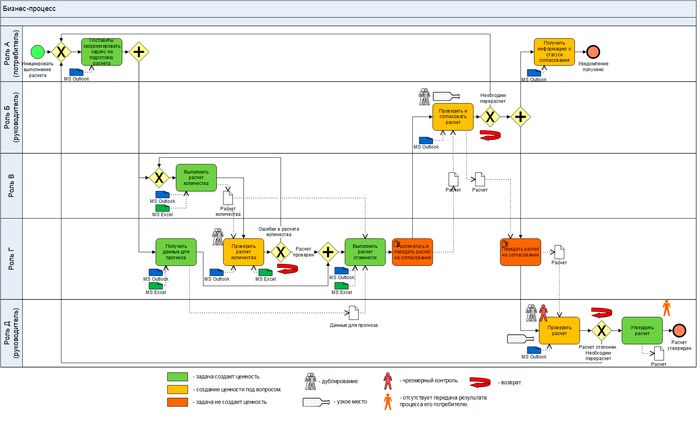

Визуальный анализ графической схемы процесса можно выполнять следующим образом. Необходимо обратить внимание на:

- задачи, создающие ценность;

- задачи, не создающие ценность;

- передачу результата процесса его потребителю;

- возвраты;

- дублирование задач;

- чрезмерный контроль;

- узкие места.

На рис. 2 показан результат визуального анализа графической схемы процесса.

Рис. 2. Результаты визуального анализа графической схемы процесса.

В первую очередь обратите внимание на задачи (операции), которые точно не создают ценность. Это задачи «Распечатать и передать расчет на согласование» и «Передать расчет на согласование», которые выполняются вручную, точнее ногами (исполнитель ходит от кабинета к кабинету).

Далее на схеме выделены цветом четыре операции, при выполнении которых создание ценности находится под сомнением. Например, какую ценность создает задача «Проверить расчет количества» и почему без нее нельзя обойтись? Возможно, она дублирует задачу «Выполнить расчет количества», которую выполняет Роль В. Для ответа на такого рода вопросы необходим углубленный анализ каждой выполняемой задачи.

На схеме показано три возврата, которые приводят к существенному увеличению длительности процесса в целом.

Две операции «Проверить и согласовать расчет» и «Проверить расчет», скорее всего, являются узким местом, так как их выполняют руководители. Как правило, процессы «застревают» на руководителях на длительное время, так как они загружены множеством дел и не могут оперативно отреагировать. Задача «Проверить расчет», вероятно, представляет собой избыточный контроль, которого можно избежать.

На схеме так же видно, что потребитель процесса (в данном случае — это Роль, А, инициатор) не получает результат выполнения процесса — «Расчет». Ему нужно писать и звонить руководителю (Роль Д), выяснять статус и потом «ногами» забирать нужный ему документ. Это плохо.

По результатам содержательного визуального анализа графической схемы процесса выявлены следующие проблемы:

- результат выполнения процесса не передается его потребителю;

- 18% задач не создают ценность, 36% задач — создание ценности под вопросом;

- три возврата, которые увеличивают длительность процесса;

- дублирование задач;

- чрезмерный контроль;

- узкие места (задачи, выполняемые руководителями).

Далее необходимо выполнить анализ времени выполнения бизнес-процесса.

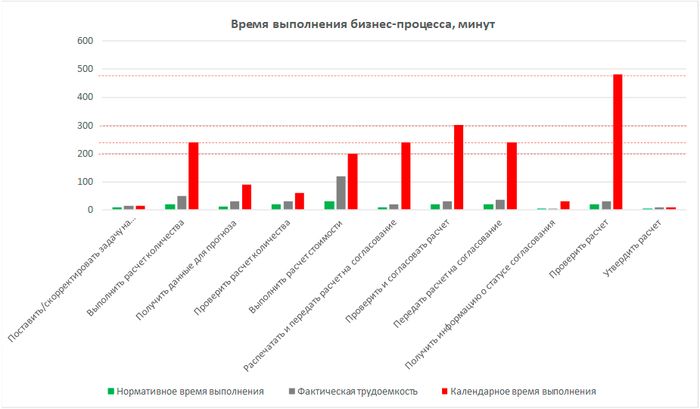

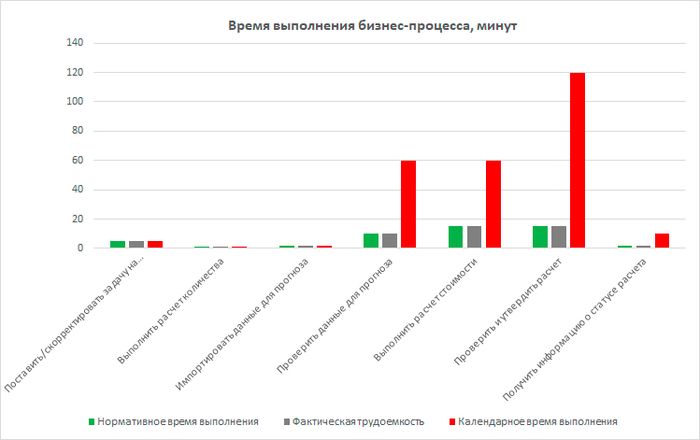

Анализ времени выполнения бизнес-процесса

На рис. 3 показан анализ времени выполнения процесса. Для каждой задачи определяют три показателя:

- Нормативное время выполнения, в минутах.

- Фактическая трудоемкость, в минутах.

- Календарное время выполнения, в минутах.

Нормативное время выполнения — это время, которое тратит исполнитель задачи в идеальных условиях — когда есть все необходимые данные, информационные системы работают, исполнитель здоров и его никто не отвлекает. Нормативную длительность можно определить путем хронометража, по справочникам (если они доступны) или методом экспертной оценки (определяет руководитель).

Фактическая трудоемкость — это реальное время, которое сотрудник, в среднем, тратит на выполнение задачи. Она может быть определена экспертным путем или при помощи хронометража.

Календарная длительность выполнения задачи — это разница во времени между началом и завершением выполнения задачи. Используется усредненная величина по всем выполненным задачам за определенный период, например, месяц.

Почему фактическая трудоемкость и календарная длительность могут отличаться? Все просто — процесс может простаивать по различным причинам. Например, руководителю поступил документ на согласование. Реальная фактическая трудоемкость его работы над документом, например, — 5 минут. Фактическая календарная длительность, в среднем, — 6 часов (с учетом повторного выполнения). То есть большую часть времени документ просто ждет в очереди на обработку. Очевидно, что необходимо организовать выполнения бизнес-процессов так, чтобы нормативное время и календарное время отличались как можно меньше.

Рис. 3. Анализ времени выполнения процесса. Схема.

Обратите внимание, что нормативное выполнения процесса в целом — около 2,8 часов, а фактическая календарная длительность — 32 часа, то есть почти в одиннадцать раз больше!

На рис. 4 показано время выполнения процесса в виде диаграммы. Видны следующие ограничения, устранение которых позволит существенно сократить длительность процесса. Бизнес-процесс дольше всего простаивает на следующих задачах:

- Проверить расчет.

- Проверить и согласовать расчет.

- Распечатать и передать расчет на согласование.

- Передать расчет на согласование.

- Выполнить расчет количества.

- Выполнить расчет стоимости.

Углубленный анализ указанных задач и разработка мероприятий по оптимизации помогут существенно сократить время выполнения бизнес-процесса в целом.

Например, целесообразно выполнить анализ ценности задачи по проверке и утверждению расчета руководителем. Так же нужно устранить хождения (отнес-принес) при передаче документа на согласование. Отдельного рассмотрения требуют задачи «Выполнить расчет количества» и «Выполнить расчет стоимости». Они тоже являются узким местом в процессе с точки зрения времени его выполнения.

Замечу, что можно выполнить анализ стоимости выполнения отдельных задач процесса и рассчитать стоимость выполнения одного экземпляра процесса в целом. Но данный расчет для сложных процессов (содержащих возвраты) целесообразно делать с использованием методов имитационного моделирования (это тема для отдельной статьи).

Рис. 4. Анализ времени выполнения процесса.

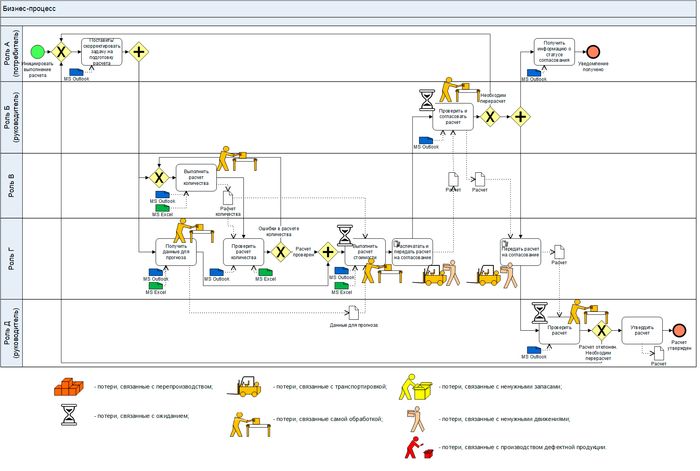

Анализ потерь при выполнении бизнес-процесса

Следующий вид анализа, который целесообразно выполнить — это анализ потерь, возникающих при выполнении бизнес-процесса. Можно использовать классическую классификацию потерь (TPS), учитывая, что эти потери в своеобразной форме могут возникать и при выполнении процессов в офисе (не на производстве):

- потери, связанные с перепроизводством;

- потери, связанные с ожиданием;

- потери, связанные с транспортировкой;

- потери, связанные самой обработкой;

- потери, связанные с ненужными запасами;

- потери, связанные с ненужными движениями;

- потери, связанные с производством дефектной продукции.

На рис. 5 показаны потери, которые были выявлены при проведении анализа процесса. Условные обозначения для потерь выбраны произвольно (без использования какой-либо нотации).

Рис. 5. Анализ потерь при выполнении бизнес-процесса.

Более подробно потери и риски, возникающие при выполнении задач процесса показаны в Таблице 1. Так же в таблице показаны возможные последствия.

| № | Наименование процесса/задачи | Потери | Риски | Последствия |

|---|---|---|---|---|

|

0 |

Бизнес-процесс в целом |

Повторение задач из-за возвратов. Распечатка и ручное перемещение документа |

Формирование некорректного расчета (с ошибками) |

Принятие ошибочных управленческих решений. Финансовые потери |

|

1 |

Поставить/скорректировать задачу на подготовку расчета |

Потери времени на ручное оформление заявки |

Отправка заявки по e-mail – риск ее потери |

Увеличение сроков выполнения процесса |

|

2 |

Выполнить расчет количества |

Ручной перенос данных из базы в MS Excel, корректировка формул |

Риск ошибок при ручном переносе данных |

Ошибки в расчете. Увеличение сроков |

|

3 |

Получить данные для прогноза |

Ручной перенос данных из сети |

Риск ошибок. Недостоверные исходные данные |

|

|

4 |

Проверить расчет количества |

Дублирование другой задачи |

Риск пропуска ошибок |

|

|

5 |

Выполнить расчет стоимости |

Ожидание расчета. Ручной расчет в MS Excel |

Риск ошибок |

|

|

6 |

Распечатать и передать расчет на согласование |

Распечатка документа. Доставка «ногами» |

— |

Увеличение сроков |

|

7 |

Проверить и согласовать расчет |

Возможно, дублирование. Перенос данных с бумаги во временную форму в MS Excel. |

Риск пропуска ошибок при проверке расчета |

Ошибки в расчете. |

|

8 |

Передать расчет на согласование |

Доставка «ногами» |

— |

Увеличение сроков |

|

9 |

Получить информацию о статусе согласования |

— |

— |

— |

|

10 |

Проверить расчет |

Возможно дублирование. |

Риск пропуска ошибок при проверке расчета |

Ошибки в расчете. |

|

11 |

Утвердить расчет |

Работа с бумажной версией документа. |

Потеря утвержденного документа |

Увеличение сроков |

После анализа потерь целесообразно выполнить анализ потенциала автоматизации бизнес-процесса.

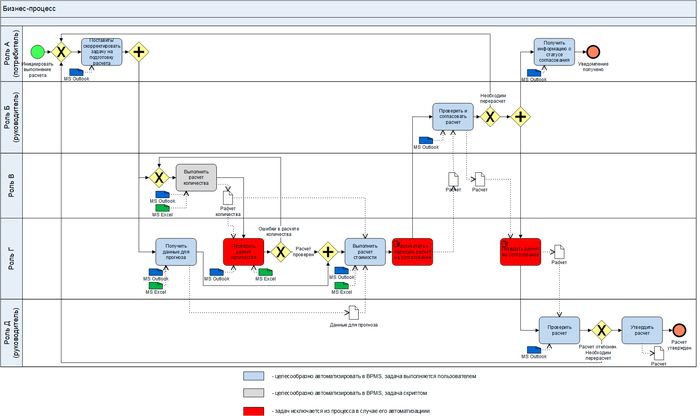

Анализ потенциала автоматизации бизнес-процесса

На рис. 6 показаны результаты анализа потенциала автоматизации бизнес-процесса в BPMS. Некоторые задачи (ручные) можно будет исключить. Одну задачу «Выполнить расчет количества» выполнять скриптом. Остальные задачи могут выполняться участниками процесса с использованием соответствующих экранных форм в BPMS.

Однако, тот факт, что задачи можно автоматизировать в BPM-системе, совершенно не означает, что это нужно делать. Прежде всего, необходимо разработать мероприятия по оптимизации бизнес-процесса, используя определенные принципы, и уже после этого автоматизировать модель процесса «как должно быть».

Рис. 6. Анализ потенциала автоматизации бизнес-процесса.

Разработка мероприятий по оптимизации бизнес-процессов

Давайте применим принципы «вертикального» и «горизонтального» сжатия для оптимизации бизнес-процесса:

- вертикальное «сжатие» — сокращение уровней функциональной иерархии, задействованных в выполнении процесса;

- горизонтальное «сжатие» — сокращение времени выполнения операций, количества операций, устранение (минимизация) возвратов.

С учетом указанных принципов, а так же результатов анализа процесса, сформулированы мероприятия по его оптимизации, представленные в таблице 2.

| № | Наименование процесса/задачи | Мероприятия |

|---|---|---|

| 0 | Бизнес-процесс в целом |

Автоматизация процесса в BPMS. |

|

1 |

Поставить/скорректировать задачу на подготовку расчета |

Постановка задачи в формализованной экранной форме BPMS. |

|

2 |

Выполнить расчет количества |

Выполнение задачи скриптом в BPMS. |

|

3 |

Получить данные для прогноза |

Интеграция для автоматического получения данных (скрипт). |

|

4 |

Проверить расчет количества |

Устранение задачи из процесса. |

|

5 |

Выполнить расчет стоимости |

Полуавтоматический расчет стоимости. |

|

6 |

Распечатать и передать расчет на согласование |

Устранение задачи из процесса. |

|

7 |

Проверить и согласовать расчет |

Делегирование полномочий на принятие решения. |

|

8 |

Передать расчет на согласование |

Устранение задачи из процесса. |

|

9 |

Получить информацию о статусе согласования |

Всплывающее уведомление из BPMS. Возможно, автоматическая отправка сообщения на WhatsApp. |

|

10 |

Проверить расчет |

Устранение задачи из процесса. |

|

11 |

Утвердить расчет |

Устранение задачи из процесса. |

Схема бизнес-процесса, полученного по результатам оптимизации, представлена на рис. 7.

Рис. 7. Схема оптимизированного и автоматизированного в BPMS процесса. (Красным показан прогноз календарного времени выполнения).

Диаграмма по времени выполнения задач бизнес-процесса «Как должно быть» (прогноз) показана на рис. 8.

Нормативное время выполнения процесса — 0,8 часа (сокращение в 3,4 раза).

Прогнозируемое календарное время выполнения процесса (с учетом установленных SLA — максимальное время реагирования на поступившую на выполнение задачу) — 4,3 часа (сокращение в 7,4 раза).

Оценить повышение качества расчета можно будет только набрав определенную статистику выполнения бизнес-процесса после внедрения всех мероприятий по его оптимизации и автоматизации.

Рис. 8. Прогноз времени выполнения процесса «Как должно быть».

Резюме

Мы рассмотрели несколько методов анализа, принципы оптимизации и применили их на условном примере бизнес-процесса формирования некоторого расчета (сметы, скидки, бюджета проекта и т. п.).

Качественная графическая схема является хорошим инструментом структурирования ваших знаний о бизнес-процессе. Если вы используете инструмент, например Business Studio 5, то эти знания можно формализовать непосредственно в системе и сделать доступными в виде гипертекстовой информации на внутреннем web-портале (с использованием технологии BS Portal).

В случае, если руководители компании заинтересованы в развитии системной практики работы с бизнес-процессами, целесообразно формализовать ряд методов анализа процессов, обучить руководителей и сотрудников этим методам и активно использовать при выполнении проектов описания, анализа, оптимизации и автоматизации бизнес-процессов.

Опубликовано по материалам:

https://repin.guru/articles/biznes-protsess-na-ladoni-prostye-metody-analiza-i-optimizatsii/

Апрель 2021 г.

Рекомендуемые материалы по тематике

«Динамизация» банка или как сделать процесс оформления командировки незаметным

Компетенции для BPM-проекта: структура, развитие, подтверждение

Путь процесса: от рождения до зрелости

Business Studio — новая система класса OrgWare

Бизнес-процесс – ключевой элемент любого предприятия. Поэтому анализ бизнес-процессов – первый шаг на пути повышения эффективности работы. Найдешь слабое звено – и вся компания работает на порядок лучше.

Понятие анализа бизнес-процессов

Анализ бизнес-процессов подразумевает сбор данных, которые позволят получить всю важную информацию по каждому бизнес-процессу. Среди этих данных должны быть стоимостные показатели. По которым можно будет понять, какие затраты несет предприятие на реализацию данного бизнес-процесса.

Также проводится анализ показателей качества. Этот анализ может быть проведен по отзывам клиентов, количеству бракованной продукции, возникновению внештатных ситуаций. Например, срывов сроков выполнения заказов или невыполнения требований.

Важным элементом становится и анализ инструментов управления. Это дает возможность определить, нужно ли внедрение автоматизации в управленческие функции.

Цели

Цель анализа бизнес-процессов – улучшение работы предприятие. А это может быть достигнуто только через разработку таких управленческих решений, которые дадут наибольшую эффективность. Достижение этой цели обеспечивается решением следующих задач:

- расчет показателей эффективности использования ресурсов предприятия;

- определение тех факторов, которые присутствуют во внешней и внутренней среде и воздействуют на работу предприятия;

- определение уровня выполнения плана;

- проведения анализа того, насколько использованы все возможности предприятия;

- выработка решений, которые дадут возможность оптимизировать все бизнес-процессы.

Что включает базовая оценка?

Базовый анализ включает в себя целый комплекс мероприятий, которые заключаются в:

- исследовании всей информации по бизнес-процессу, которую только возможно собрать;

- измерение всех возможных показателей. В которые включают и производительность труда, и затраченное время, и количество сотрудников, и затраченные ресурсы, и все остальное. Все, что можно узнать и проанализировать;

- проведение сравнительного динамического анализа;

- формирование и оценка графических схем бизнес-процессов.

Виды анализа бизнес-процессов

Анализ бизнес-процессов проводится с помощью качественных и количественных методик.

Качественные методики предусматривают анализ ситуации на основании субъективной оценки, здесь возможно использование различных графических схем. Также проводится сравнение с типовыми требованиями и нормативными актами.

Количественные методики считаются более объективными. Именно в их рамках собирают, обрабатывают и анализируют все показатели продукции, делают оценку эффективности бизнес-процессов, определяют, насколько удовлетворены клиенты. После этого сравнивают все полученные показатели. Именно с помощью количественных методик возможно определение необходимости наличия в компании каждого из ее бизнес-процессов.

SWOT-анализ

SWOT-анализ – один из наиболее популярных качественных методов исследования.

Классический SWOT- анализ предусматривает создание таблицы с четырьмя полями – преимущества, недостатки, возможности и угрозы.

Это дает возможность получить основные сведения об эффективности работы предприятия и дальнейших путях ее повышения.

За долгое время использования SWOT-анализа эта методика многократно улучшалась. Стала использоваться таблица с 8 полями. В которой кроме классических добавлены поля – «Как преимущества помогут использовать возможности», «Как преимущества помогут преодолеть угрозы», «Как недостатки могут помешать использовать возможности», «Как недостатки могут привести к усилению угроз».

В последнее время появились методики проведения SWOT-анализа, в которых появляются и количественные характеристики. Так, проводится оценка вероятности возникновения определенных возможностей и угроз. Выявляется важность и опасность этих угроз и возможностей. Это позволяет использовать результаты SWOT-анализа обоснованно, меньше опираться на субъективизм.

Определение проблем процесса

Провести анализ бизнес-процессов можно и через выделение проблемных областей. Для этого создается укрупненная схема, на которой отображаются основные функции и исполнители. Проводят опросы работников и руководителей. В результате определяют те бизнес-процессы, которые представляют собой проблемные области.

Полученные результаты служат основанием для разработки планов реорганизации бизнес-процессов предприятия.

И эта методика тоже сейчас получила количественное выражение. На графических схемах отражают и затраты всех ресурсов – финансовых, трудовых, временных. Тщательный анализ подобных схем дает возможность определить полезные и бесполезные затраты ресурсов. Определить возможности сокращения бесполезных затрат. И тем самым оптимизировать бизнес-процессы предприятий.

Распределение по уровням

Использование этой методики предусматривает разбор всех операций и бизнес-процессов предприятия, оценку их важности и эффективности. В результате выделяют именно те процессы, которые необходимо срочно улучшать. Чаще всего этот метод используют в оперативном порядке, в основном – с использованием методов мозгового штурма.

Этот метод анализа наиболее субъективен, поэтому использовать его для планирования долгосрочных изменений не рекомендуется.

Анализ по отношению к типовым требованиям

Главная цель любого бизнес-процесса – достижение того уровня производства, при котором будет получен нужный уровень качества продукции.

Бизнес-процессы рассматриваются по их соответствию разработанным универсальным требованиям. В большинстве случаев для такого анализа можно использовать положения международных стандартов качества продукции.

Если оценка покажет, что рассматриваемый бизнес-процесс полностью соответствует всем требованиям, то работа с ним будет заключаться в улучшении достигнутых показателей.

Визуальный аудит графических схем

При использовании этого метода изучаются графические изображения, на которых отображены все этапы производственного цикла. При этом способе имеются некоторые особенности, которые ограничивают возможность поиска путей оптимизации:

- невозможность подробного описания всех процессов с помощью одной схемы;

- любая ошибка в составлении схемы сразу делает анализ неэффективным;

- обоснованный вывод может быть сформулирован только в том случае, когда руководитель имеет значительный практический опыт принятия управленческих решений.

Проведение анализа осуществляется по следующей схеме:

- проводится анализ каждого элемента бизнес-процесса;

- анализируются все этапы цикла;

- формируется список всех необходимых документов;

- проводится проверка информации во входящей документации.

На основе проведенного анализа формируется таблица, которая содержит информацию о всех операциях и документах. Оптимизация обеспечивается за счет исключения из оборота ненужных документов, а также выявления функций, выполнение которых невозможно.

Результатом проведения графического анализа становится выявление лишних или дублируемых процессов, а также недостающих этапов цикла.

Показатели эффективности БП

Для получения верного представления об уровне эффективности, которое показывает производство, нужно проведение тщательного анализа, расчет множества коэффициентов и составление общей картины работы фирмы.

Теоретически имеется возможность выведения обобщающего показателя эффективности производственной деятельности. Для этого достаточно использования очень простой формулы:

Э = Р / З

Э – эффективность работы фирмы.

Р – результаты работы производства.

З – уровень производственных затрат.

Все представляется очень простым и понятным. Однако в практической работе данная формула не находит применения. Ведь в ней подразумевается возможность сведения всех результатов и затрат к количественному показателю, что позволит провести расчет количественной эффективности.

В то же время в отдельных случаях возможна лишь качественная оценка, в этом случае свести все показатели к единому целому достаточно сложно.

Чтобы получить наилучшее представление о деятельности компании, можно провести финансовый анализ и рассчитать ряд частных показателей.

Все показатели могут быть представлены в нескольких категориях:

- экономическая эффективность производства;

- эффективность ресурсов, использованных в производственном процессе;

- эффективность трудовых затрат.

В каждой системе показателей эффективности производства содержится целый комплекс показателей, в которых отражен тот или иной аспект работы фирмы.

Представим их общую характеристику.

Показатели, характеризующие экономическую эффективность производственной деятельности.

Эта группа содержит показатели, характеризующие итоги предприятия в производственной работе за рассматриваемый временной промежуток. Расчет данных показателей использует сведения бухгалтерской отчетности. Анализ данных показателей предусматривает расчет следующих критериев:

- чистой прибыли;

- рентабельности продаж.

Показатель чистой прибыли подразумевает расчет суммы, которая остается у предприятия после того, как оно совершит все необходимые отчисления. Высокий размер чистой прибыли косвенно свидетельствует о то, что работа фирмы эффективна. Наличие чистой прибыли дает возможности расширения производства, ввода новых технологий, освоения новых методик.

Под рентабельностью продаж следует понимать значение, характеризующее долю чистой прибыли в каждом рубле реализованной продукции.

Следующая группа показателей представлена показателями, характеризующими эффективность того, как используются ресурсы и фонды.

Данная группа показателей дает возможность анализа эффективности использования предприятием собственных основных фондов и материально-производственных ресурсов.

Основными показателями рассматриваемой группы следует назвать показатели, характеризующие уровень:

- материалоемкости;

- затрат на единицу продукции;

- оборачиваемости оборотных средств;

- фондоемкости;

- фондоотдачи;

- фондовооруженности.

Показатель материалоемкости дает возможность оценки эффективности использования сырья и материалов.

Во многих случаях происходит сравнение данного показателя с уровнем норматива. В случае превышения итогового результата над единичным размером, есть основания для проведения анализа причин перерасхода сырья. В случае, когда результат ниже, чем единица, это говорит о том, что имеется экономия сырья.

Уровень затрат на единицу продукции дает возможность проанализировать себестоимость. В случае, когда значение показателя, деленное на уровень конечной стоимости, превышает единицу, можно говорить о том, что производство убыточно, так как размер себестоимости превышает цену. В этом случае необходимо проводить мероприятия, направленные на снижение себестоимости, либо повышать уровень отпускных цен.

Показатель оборачиваемости оборотных средств дает возможность анализа эффективности использования оборотных активов фирмы.

Рост показателя свидетельствует о возможности высвобождения денежных средств из оборота. Это дает возможность снижения потребности фирмы в оборотных средствах. Увеличение показателя возможно при использовании различных способов – снижение энергопотребления, модернизация производственного оборудования, внедрение новых технологий и разработок и т.д.

Показатель фондоемкости позволяет выявить уровень потребности фирмы в производственных фондах, используемых в производстве одной единицы продукции.

Одним из основных показателей, используемых с целью оценки эффективности использования основных фондов, является фондоотдача. Рост показателя свидетельствует о росте эффективности использования фондов и получения большего количества продукции от этих фондов.

Показатель фондовооруженности представляет собой относительный показатель, свидетельствующий об уровне средней стоимости основных средств, приходящихся на одного сотрудника. Это дает возможность оценки уровня обеспеченности персонала основными средствами.

Изучение уровня фондовооруженности должен проводиться в комплексе с анализом производительности. В том случае, когда уровень фондовооруженности выше, чем уровень производительности, есть основания для формирования выводов о неэффективной эксплуатации оборудования производственных помещений, о наличии неиспользуемой техники и простоях оборудования.

Показатели, характеризующие эффективность труда, могут выражаться не только в количественных характеристиках, но и в качественных. Выявлена прямая зависимость между уровнем эффективности и производительности. Рост производительности свидетельствует о росте эффективности.

Анализ эффективности труда сопровождается расчетом коэффициентов, характеризующих уровень:

- производительности труда;

- трудоемкости;

- выработки.

Анализ производительности труда дает возможность оценки уровня эффективности использования труда сотрудников. В общем виде данный коэффициент дает представление об уровне трудовых затрат на единицу произведенной продукции.

Показатель трудоемкости свидетельствует о том количестве труда, который должен быть затрачен работником с целью создания одной единицы продукции предприятия.

Под выработкой понимается то количество работы (как в качественных, так и в количественных характеристиках), которые выполняет один работник за единицу времени. Возможен расчет среднечасовых, дневных и месячных показателей, характеризующих объем выработки.

Повышение объема выработки свидетельствует о росте количества производимой продукции работником. Рост выработки свидетельствует также и о росте производительности труда, а также о росте эффективности производства.

Технология Process mining

Process mining представляет собой метод процессной аналитики. В сути своей он представляет собой совокупность методов и подходов, с помощью которых визуализируются и анализируются бизнес-процессы. Использование технологии предусматривает составление журнала событий, и построение модели процесса.

Результатом такого анализа становится выявление:

- ненужных циклов согласования;

- ненужных функций;