Библиографическое описание:

Пострелова, А. В. Оценка бизнеса в целях антикризисного управления предприятием / А. В. Пострелова, Е. Н. Маля, К. С. Емельянова. — Текст : непосредственный // Молодой ученый. — 2013. — № 9 (56). — С. 231-233. — URL: https://moluch.ru/archive/56/7283/ (дата обращения: 23.03.2023).

В условиях нестабильности российской экономики, отражающейся на положении рынка российских предприятий, оценка стоимости предприятия приобретает особо важное значение.

Эффективность управления несостоятельным предприятием должна основываться на верных решениях, в основе которых лежит получение информации о стоимости предприятия. В этом случае именно оценка стоимости предприятия может выступать и выступает и качестве одного из действенных инструментов системы антикризисного управления и внесения необходимых корректировок в разрабатываемую стратегию вывода предприятия из кризиса.

«Антикризисное управление — это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям предприятия и соответствующий объективным тенденциям его развития» [1].

В таком управлении сочетаются предвидение опасности кризиса, анализ его симптомов, меры по снижению отрицательных последствий и использование методов для последующего развития.

Суть антикризисного управления выражается в следующих положениях:

— кризисы можно предвидеть, ожидать и вызывать;

— кризисы в определенной мере можно ускорять, отодвигать;

— к кризисам можно и нужно готовиться;

— кризисы можно смягчать;

— управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;

— кризисные процессы могут быть до определенного предела управляемыми;

Одной из основных целей в процессе антикризисного управления является оценка предприятия и получение информации о его стоимости. Увеличение рыночной стоимости предприятия говорит о том, что предприятие находится на стадии роста, а ее снижение является следствием кризисной ситуации.

«Оценка бизнеса — одна из важных задач внешних (антикризисных) управляющих, назначаемых по решению суда для осуществления финансового оздоровления или ликвидации признанных судом банкротами предприятий». Можно выделить следующие цели оценки бизнеса, которые существенно взаимосвязаны с финансовым состоянием предприятия:

— эмиссия новых акций;

— подготовка к продаже обанкротившихся предприятий;

— оценка в целях реструктуризации;

— обоснование вариантов санации предприятий-банкротов.

Оценка бизнеса, проводимая при антикризисном управлении, выполняет ряд специфических функций. Оценка позволяет определить соотношение между стоимостью имущества и размером задолженности по денежным обязательствам [5]. Безусловно, оценку стоимости кризисного предприятия (бизнеса) оценщик может осуществлять с помощью стандартных основных применяемых подходок к оценке: доходного, затратного и сравнительного, однако оценка имущества предприятия в целях антикризисного управления предполагает помимо вышеперечисленных подходов и такие виды оценки стоимости предприятия, как утилизационная, инвестиционная и стоимость с ограниченным рынком. Таким образом, мы получаем, что один и тот же объект в конкретный момент времени может быть оценен по-разному и иметь различную стоимость.

Правовой основой оценки предприятий в процессе антикризисного управления является множество правовых положений, сформулированных в различных законодательных и нормативных документах. Основными документами в этой области являются федеральные законы «Об оценочной деятельности в Российской Федерации», «О несостоятельности (банкротстве)», «О несостоятельности (банкротстве) кредитных организаций», постановление Правительства РФ «Об утверждении стандартов оценки». Однако принятых к настоящему времени нормативных актов недостаточно для проведения качественной оценки собственности в Российской Федерации, поэтому в практике оценки предприятий, в том числе и в сфере антикризисного управления, широко используются зарубежные стандарты оценки.

«Выделяют пять основных этапов арбитражного управления: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. Во всех случаях основными функциями арбитражного управляющего являются: проведение анализа финансовой отчетности предприятия, проведение инвентаризации, а в случае открытия конкурсного производства обязательна оценка имущества предприятия».

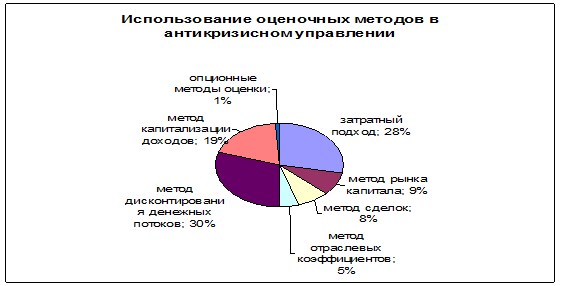

Рис. 1. Использование оценочных методов в антикризисном управлении

Проведение анализа финансового состояния должника осуществляется для определения достаточности средств покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платежеспособности.

Первым этапом арбитражного управления неплатежеспособным предприятием является наблюдение, по окончании которого арбитражным судом принимается решение о признании должника банкротом и об открытии конкурсного производства, или же выносится определение о введении процедур финансового оздоровления или внешнего управления. В процессе проведения процедуры банкротства арбитражный управляющий может также проводить анализ финансового состояния предприятия-должника на основе бухгалтерской отчетности, которая не всегда отражает реальное размещение и использование средств и источники их формирования. Таким образом, установленный объем имущества для покрытия основных расходов и погашения кредиторской задолженности может не подтвердиться. Анализ финансового состояния должника на этапе наблюдения раскрывает сложившуюся ситуацию, что позволяет арбитражному управляющему с момента назначения представить реальную картину о состоянии имущества должника [7].

При продаже части имущества должника в период внешнего управления требуются результаты оценки рыночной или ликвидационной стоимости отдельных активов предприятия. При оценке имущества предприятия-должника необходимо выделять то имущество, которое относится к ограниченно ликвидному (в основном это относится к оборонным объектам), продается на закрытых торгах, а расчет его стоимости осуществляется по особым методам.

Имущество должника подлежит оценке независимым экспертом с предоставлением заключения финансового контрольного органа по проведенной оценке.

Функция оценки на всех стадиях арбитражного управления имеет свои особенности. На этапе досудебной санации определяются стоимость залога, внесенного в процессе кредитования предприятия и доли инвесторов (пакеты акций).

На этапе внешнего управления определяется стоимость отдельных активов или предприятия в целом, как бизнеса, при его продаже, реальная стоимость акций при их продаже, оцениваются денежные обязательства и обязательные платежи при продаже долгов предприятия.

При завершающей стадии процедуры банкротства — конкурсном производстве конкурсный управляющий должен привлечь независимого оценщика для оценки имущества (п. 2 ст. ПО Закона «О несостоятельности (банкротстве)»). В этом случае требуется определение ликвидности активов предприятия-должника для определения сроков их реализации, оценки имущественного положения предприятия-должника для разработки промежуточного ликвидационного баланса.

Антикризисное управление, в силу своей специфики, ограничивает оценщиков в выборе некоторых видов стоимости. Например, оценка балансовой и остаточной стоимости не показывает реальной стоимости бизнеса (предприятия) на рынке, а значит и не могут использоваться в качестве критерия эффективности антикризисного управления, а целью антикризисного управления является эффективное управление существующим бизнесом (предприятием), а не создание нового.

При определении итоговой величины стоимости кризисного предприятия, а его стоимость отличается от определения итоговой величины стоимости действующего предприятия, поскольку при определении стоимости кризисного предприятия необходимо провести более глубокий анализ полученных результатов на предмет соответствия целям оценки по действующему законодательству.

Санация предприятий-банкротов предполагает их финансовое оздоровление, направленное на повышение цены ожидаемой продажи. Прогнозируется оценочная стоимость с учетом конкретных инвесторов и запланированного комплекса санационных мероприятий.

«Развитие управления всегда должно сопровождаться повышением его эффективности. В свою очередь, повышение эффективности управления определяется ростом его потенциала, т. е. возможностью позитивных изменений, наличием необходимых ресурсов и условий их использования. В тенденциях изменения потенциала и эффективности управления также кроются опасности кризиса».

Антикризисное управление, так же как и любое другое, может быть менее или более эффективным. Эффективность антикризисного управления характеризуется степенью достижения целей смягчения, локализации или позитивного использования кризиса в сопоставлении с затраченными на это ресурсами. Трудно оценить такую эффективность в точных расчетных показателях, но ее следует предполагать и видеть при анализе и общей оценке управления, его успешности или просчетов [4].

Проанализировав роль оценки бизнеса в целях антикризисного управления, можно сделать следующие выводы.

Во-первых, оценка стоимости предприятия очень важна для антикризисного управляющего в качестве исходной информации для принятия решений по восстановлению предприятия, выработки плана действий. Также может служить не только исходной информацией для принятия определенных, единственно правильных решении, но и использоваться в ходе антикризисного управления.

Во-вторых, оценка стоимости является важным фактом эффективности применяемых антикризисным управляющим мер.

В-третьих, оценка стоимости играет немаловажную роль в арбитражном управлении на различных стадиях процедуры банкротства. Так, на стадии внешнего управления внешний управляющий для определения дальнейшего хода процесса банкротства с помощью метода дисконтированных денежных потоков может просчитать различные варианты развития предприятия в зависимости от сумм и условий инвестирования. Принимать решения относительно дальнейшего использования активов (их сдаче в аренду, продаже и др.) помогут результаты затратного подхода к оценке бизнеса. На стадии конкурсного производства конкурсный управляющий с помощью метода ликвидационной стоимости составляет календарный график реализации активов предприятия и оперирует с величиной ликвидационной стоимости бизнеса [6].

Литература:

1. Антикризисное управление: Учебник. — 2-е изд., доп. и перераб. / Под ред. проф. Э. М. Короткова. — М.: ИНФРА-М, 2007. — 620 с. — (высшее образование).

2. Баринов В. А. Антикризисное управление М., Наука, 2002.

3. Стратегия и тактика антикризисного управления фирмой/ Богданова Т. А., Градов А. П. и др.; Под ред. Градова А. П. и Кузина Б. И. — СПб.: «Специальная литература», 2006. — 511с.

4. Жарковская Е. П., Бродский Б. Е. Антикризисное управление: Учебник. — 4-е изд., испр. и доп. — М.: Омега-Л, 2007. — 368 с. — (Серия «Высшая школа менеджмента»).

5. Родионова Н. В. Антикризисный менеджмент. М.: Изд-во ЮНИТИ, 2002.

6. Уткин Э. А. Антикризисное управление — М.: Изд-во ЭКМОС, 1997.

7. http://www.bibliofond.ru/view.aspx≤id=29547

Основные термины (генерируются автоматически): антикризисное управление, внешнее управление, конкурсное производство, арбитражное управление, оценка бизнеса, финансовое оздоровление, кризисное предприятие, оценка стоимости, оценка стоимости предприятия, управляющий.

Оценка бизнеса в целях антикризисного управления

Антикризисное управление организацией – это контролируемый процесс избегания или выхода из кризисной ситуации, соответствующий целям компании и стратегии ее дальнейшего развития.

Антикризисное управление организацией – это контролируемый процесс избегания или выхода из кризисной ситуации, соответствующий целям компании и стратегии ее дальнейшего развития.

Ключевые аспекты антикризисного управления определяются в утверждениях, что кризисы можно:

- предусмотреть, ожидать и провоцировать;

- в некоторой степени форсировать и отсрочивать;

- ослаблять.

Также следует учитывать, что:

- к кризисам можно и стоит подготавливаться;

- руководство в кризисные моменты требует нестандартных подходов, специальных знаний и большого опыта;

- подобные процессы возможно регулировать в определенных границах.

Суть оценки при антикризисном управлении

Оценка бизнеса в антикризисном управлении – одно из ключевых заданий внешнего руководства, назначенного постановлением суда для восстановления платежеспособности, погашения задолженности либо ликвидации компании, признанной банкротом.

Оценка бизнеса в целях антикризисного управления предприятием позволяет получить сведения о его текущей стоимости и стоимости всех активов компании. При этом увеличение рыночной стоимости служит определенным индикатором, означающим нахождение в фазе роста, тогда как ее снижение говорит о затруднительных обстоятельствах.

Оценка предприятия, проводимая при антикризисном управлении, осуществляется в целях, непосредственно связанных с финансовым положением организации, а именно:

- проведение подготовительных мероприятий для продажи предприятия-банкрота;

- реструктуризация;

- обоснование различных вариантов санации;

- выпуск новых или релистинг обращающихся акций.

Подробнее о том, в каких еще ситуациях, может понадобиться помощь экспертов-оценщиков, читайте в статье «Цели оценки стоимости бизнеса».

Специфической функцией, которой обладает антикризисная оценка, является возможность рассчитать коэффициент, выражающий отношение общей задолженности к текущей стоимости активов. Данное соотношение является индикатором платежеспособности, по нему можно судить об общей степени долговой нагрузки компании.

Суть и роль независимой оценки бизнеса в принятии оптимальных управленческих решений в условиях кризиса, сводится к тому, что определение стоимости компании:

- крайне важно с точки зрения получения исходных данных, необходимых для разработки верной стратегии действий, восстановления и проведения мероприятий по финансовому оздоровлению;

- является ключевым индикатором результативности осуществляемых антикризисных мероприятий;

- имеет немаловажное значение в арбитражном руководстве на различных стадиях реализации процедуры банкротства:

- на этапе внешнего управления, применяя метод дисконтирования денежных потоков, возможно проанализировать предполагаемые варианты восстановления состояния организации с учетом сумм инвестиционных вложений и условий финансирования. Различные методики оценки рисков помогут сделать выводы касательно наиболее эффективного способа последующего использования материальных и нематериальных активов: сдача в аренду, лизинг, реализация, ликвидация.

- во время реализации конкурсной массы возможно верно рассчитать стоимость реализации активов предприятия в сокращенные сроки экспозиции и составить корректный график продажи имущества.

Читайте также:

- Типы ликвидации бизнеса. Какой тип выбрать при оценке бизнеса методом ликвидационной стоимости

- Как рассчитать стоимость компании (бизнеса) методом ликвидационной стоимости

- Особенности оценки бизнеса как объекта оценки

- Как происходить оценка стоимости бизнеса для продажи?

- Как проходит раздел бизнеса? Все нюансы раздела совместного бизнеса

- Какие задачи позволит решить оценка стоимости бизнеса компании?

Оценочная деятельность в антикризисном управлении

Антикризисное управление и оценочная деятельность представляют собой смежные сферы деятельности. Оценочная деятельность является одним из важных инструментов повышения эффективности антикризисного управления. Действительно, с одной стороны, выведение предприятий из кризисного состояния нельзя осуществить без представления четкой картины имущественного и финансово-экономического состояния предприятия-должника, его возможностей и ресурсов. Многие элементы такой картины могут быть получены только в результате проведения оценок бизнеса, элементов имущества, долговых обязательств и т.д. С другой стороны, при работе с предприятиями, пребывающими в кризисном состоянии и в процедурах банкротства, оценщики должны знать специфику подходов, применяемых в практике антикризисного управления.

Ключевым понятием в оценке является стоимость.

Виды стоимости

В антикризисном управлении существует два вида стоимости:

- стоимость в использовании (потребительная стоимость) объекта, отражающая его ценность для конкретного собственника исходя из существующего профиля его использования;

- стоимость в обмене (рыночная стоимость) — наиболее вероятная цена, по которой данный объект может быть продан путем сделки в условиях конкуренции, когда продавец и покупатель действуют разумно, располагая всей информацией об объекте, а на цене сделки не отражаются какие-либо чрезвычайные обстоятельства, т.е.:

- продавец не обязан продавать, а покупатель — покупать,

- стороны сделки хорошо осведомлены об объекте сделки и действуют в своих интересах,

- объект оценки выставлен на продажу в форме публичной оферты (предложения),

- цена сделки представляет собой разумное вознаграждение, и принуждение с чьей-либо стороны не имело места,

- платеж производится в денежной форме.

Основными объектами оценки являются:

- недвижимость (здания и сооружения);

- машины, оборудование;

- интеллектуальная собственность;

- бизнес (предприятие) в целом и пакеты акций.

При оценке бизнеса различают оценку действующего (рыночная стоимость) и ликвидируемого предприятий (ликвидационная стоимость).

Основные методические подходы к оценке:

- Сравнительный подход. Основан на определении стоимости объекта путем сопоставления с его аналогами. Основными методами оценки в сравнительном подходе являются:

- метод рынка капиталов;

- метод сделок (сравнительных продаж).

2. Имущественный (затратный) подход. Он базируется на анализе активов (имущества) предприятия. Основными методами являются:

- метод восстановительной стоимости;

- расчета стоимости замещения;

- расчета ликвидационной стоимости.

3. Доходный подход. Основан на определении текущей стоимости будущих доходов от использования этого объекта. Основными методами являются:

- метод капитализации доходов;

- метод дисконтирования денежного потока.

При проведении рыночной оценки объектов практически никогда не используется только один подход. Объект оценивается с помощью нескольких подходов, после чего полученные результаты взвешиваются и корректируются с учетом специфики ситуации.

Функции оценки в антикризисном и арбитражном управлении

Существует два уровня функций оценки — главный и специальные.

Главная функция заключается в том, чтобы определить соотношение между стоимостью имущества, бизнеса предприятия-должника и его обязательствами. Целью является ответ на вопрос, достаточно ли у предприятия имущества, чтобы удовлетворить требования к должнику.

Специальные функции определяются в зависимости от того, находится ли предприятие в процедуре банкротства или нет и какая конкретная процедура проводится.

- Досудебная санация — несудебная процедура, предназначенная для того, чтобы осуществить необходимые меры по предупреждению банкротства и не допустить возбуждения дела о нем. В данном случае все процессы протекают в режиме обычного хозяйственного оборота, но специальные функции все-таки существуют. Они заключаются:

- в определении стоимости бизнеса, имущества для оценки инвестиционной привлекательности этих объектов с возможной целью их продажи, привлечения инвестиций и т.п. для расчета по долгам;

- определении стоимости залога (при получении кредитования под залог).

2. Наблюдение — судебная процедура, применяемая в целях обеспечения сохранности имущества должника, осуществления анализа финансового состояния, составления реестра требований кредиторов и проведения первого собрания кредиторов. К числу функций оценки относятся:

- оценка объектов при согласовании сделок, оспаривании ранее совершенных сделок (в соответствии с законодательством о банкротстве);

- оценка активов — бизнеса должника, всех отдельных объектов (конкурсной массы) для обоснования выбора последующей процедуры банкротства.

3. Финансовое оздоровление — судебная процедура, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком. Оцениваются активы должника, подлежащие продаже в соответствии с планом финансового оздоровления.

4. Внешнее управление — процедура банкротства, применяемая к должнику для того, чтобы восстановить его платежеспособность:

- оценка активов, подлежащих продаже в соответствии с планом внешнего управления;

- оценка бизнеса при его продаже;

- оценка активов при создании новых предприятий на базе имущества должника и акций созданных предприятий (при замещении активов).

5. Конкурсное производство — процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов:

- оценка стоимости имущественного комплекса предприятия (в целях продажи бизнеса, бизнесов);

- оценка отдельных активов, отдельных объектов имущества — конкурсной массы (для раздельной распродажи).

6. Мировое соглашение — процедура, применяемая на любой стадии рассмотрения дела о банкротстве для прекращения производства путем достижения соглашения между должником и кредиторами.

Поскольку мировое соглашение означает выход из судебной процедуры (хотя на практике мировое соглашение может быть и отозвано и оспорено), в этом случае оценочная деятельность осуществляется в режиме обычного хозяйственного оборота. Специальные функции оценки могут быть связаны только с реализацией мероприятий мирового соглашения, если оно подразумевает продажу активов, эмиссию акций и т.п.

В том случае, если оценка проводится в отношении предприятия, находящегося в процедуре банкротства, необходимо учитывать ряд методических особенностей.

- При расчете стоимости действующего и ликвидируемого предприятий не учитываются обязательства, находящиеся в реестре требований кредиторов (под мораторием), что повышает стоимость предприятия, так как оно продается без этих долгов.

Причиной возникновения данной методической особенности является то, что средства, которые будут выручены от продажи, как раз предназначены для оплаты указанных долгов, а не пойдут в «карман» продавцу. Поэтому и покупатель не будет обязан отвечать по этим долгам предприятия.

2. Не могут быть соблюдены следующие требования к оценке рыночной стоимости объектов:

- невынужденный характер продаж;

- неограниченный срок экспонирования объекта при его продаже.

Продажа объектов в антикризисном управлении всегда обусловлена особыми обстоятельствами и ограничена сроками проведения процедур в соответствии с законодательством о банкротстве. Это требует оценки, которая учитывала бы вынужденность и срочность продажи, что, естественно, снижает стоимость объектов.

Ликвидационная стоимость предприятия

Ликвидационная стоимость предприятия — это денежная сумма, которую можно получить при ликвидации предприятия и раздельной продаже его активов.

Выделяют три подвида ликвидационной стоимости:

- при упорядоченной ликвидации;

- принудительной ликвидации;

- утилизации.

Этапы расчета ликвидационной стоимости:

- разработка календарного графика продажи активов;

-

расчет текущей стоимости активов:

- инвентаризация имущества,

- оценка объектов недвижимости, машин и оборудования, нематериальных активов, дебиторской задолженности,

- корректировка текущей стоимости объектов активов исходя из сроков продажи, определенных на первом этапе;

- расчет затрат, связанных с ликвидацией предприятия;

- определение и корректировка величины обязательств предприятия;

определение ликвидационной стоимости и достаточности средств для расчета по долгам с кредиторами.

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Сегодня для принятия

эффективных управленческих решений собственникам и руководству предприятия

часто требуется информация о стоимости бизнеса. В проведении оценочных работ

заинтересованы и другие стороны: государственные структуры

(контрольно-ревизионные и другие органы), кредитные организации, страховые

компании, поставщики, инвесторы и акционеры.

Оценка

бизнеса — это

определение стоимости компании как имущественного комплекса, способного

приносит прибыль его владельцу. При проведении оценочной экспертизы

определяется стоимость всех активов компании: недвижимого имущества, машин и

оборудования, складских запасов, финансовых вложений, нематериальных активов.

Кроме того, отдельно оценивается эффективность работы компании, ее прошлые,

настоящие и будущие доходы, перспективы развития и конкурентная среда на данном

рынке, а затем проводится сравнение оцениваемой компании с

предприятиями-аналогами. На основании такого комплексного анализа определяется

реальная оценка бизнеса, как имущественного комплекса, способного приносить

прибыль [ 1 ].

Актуальность темы

раскрывает само понятие оценки бизнеса — это расчет и обоснование стоимости

предприятия на определенную дату. Оценка стоимости бизнеса, как и любого

другого объекта собственности, представляет собой целенаправленный

упорядоченный процесс определения величины стоимости объекта в денежном

выражении с учетом влияющих на нее факторов в конкретный момент времени в

условиях конкретного рынка.

Результаты оценки

бизнеса, получаемые на основе анализа внешней и внутренней информации,

необходимы не только для проведения переговоров о купле-продаже, они играют

существенную роль при выборе стратегии развития предприятия: в процессе

стратегического планирования важно оценить будущие доходы предприятия, степень

его устойчивости и ценность имиджа; для принятия обоснованных управленческих

решений необходима инфляционная корректировка данных финансовой отчетности,

являющейся базой для принятия финансовых решений; для обоснования

инвестиционных проектов по приобретению и развитию бизнеса нужно иметь сведения

о стоимости всего предприятия или части его активов.

Оценивая рыночную

стоимость предприятия, можно с достаточно высокой степенью точности определить,

насколько успешно оно в своей деятельности. Так, например, увеличение рыночной

стоимости предприятия означает, что предприятие находится на стадии роста,

развивается производство, расширяется сбытовая сеть, предприятие осваивает

новые рынки сбыта.

И напротив, снижение

рыночной стоимости предприятия является главным индикатором неблагополучного

положения дел (предкризисного состояния, банкротства). В связи с этим принятие

верных управленческих решений невозможно без информации о стоимости бизнеса.

Оценку стоимости

предприятия оценщик может осуществлять с помощью все тех же трех подходов:

доходного, затратного и сравнительного.

Сравнительный и затратный

подходы иногда объединяют в группу так называемых статических методов, т. к.

при их использовании не происходит приведение разновременных денежных потоков к

конкретному периоду времени.

Чаще всего, для оценки

стоимости вышеуказанная группа методов использует сложившиеся цены рынка на

аналогичные предприятия (рыночный подход) или затраты по созданию составляющих

их активов (затратный подход).

При оценке

несостоятельных предприятий оценщики предпочитают использовать затратный

подход, практически не используют рыночный подход и в ряде случаев

(преимущественно на стадии внешнего управления) в основу расчетов ложится

доходный подход. В

доходном подходе важнейшим понятием является капитализация доходов, под которой

обычно понимают как совокупность приемов и методов, позволяющих оценивать

стоимость объекта на основе его потенциальной способности приносить доход. При

использовании данного подхода оценщик определяет текущую стоимость будущих

доходов, которые потенциально могут возникнуть в ходе эксплуатации предприятия[ 2].

Доходный подход включает в себя метод прямой

капитализации, метод дисконтирования денежных потоков, метод реальных опционов.

Использование метода капитализации

предполагает, что предприятие будет получать одинаковые величины прибыли в

течение значительных промежутков времени. На практике такое случается крайне

редко, особенно на предприятиях, переживающих не лучшие времена (коих в России

великое множество), поэтому метод капитализации дохода при оценке кризисных

предприятий практически не используется.

Самым распространенным и в то же время самым

сложным из всех существующих методов оценки стоимости предприятия является

второй метод доходного подхода — метод дисконтирования денежных потоков. Он является достаточно универсальным методом расчета стоимости предприятия.

Его суть состоит в определении прогнозных денежных потоков конкретного бизнеса,

которые потом дисконтируются по ставке дисконта, для определения текущей стоимости будущих доходов.

В

общем виде денежный поток равен сумме чистой прибыли и амортизации за вычетом

прироста чистого оборотного капитала и капитальных вложений.

Метод

дисконтированных денежных потоков целесообразно использовать, если:

1)будущие денежные потоки

будут существенно отличаться от текущих;

2)прогнозируемые денежные

потоки предприятия являются положительными величинами;

Преимущества

метода:

1)оценка стоимости

предприятия основана на ожидаемых будущих доходах;

2)учитывает ситуацию на

рынке через ставку дисконта;

3)позволяет учесть риск

инвестиций.

В мировой

практике этот метод используется чаще других, он точнее определяет рыночную

цену предприятия, в наибольшей степени интересует инвестора, так как с помощью

этого метода оценщик выходит на ту сумму, которую инвестор будет готов

заплатить, с учетом будущих ожиданий от бизнеса, а также с учетом требуемой

инвестором ставки дохода на инвестиции в этот бизнес[ 1 ].

В условиях рынка невозможно эффективно руководить

любой компанией без реальной оценки бизнеса. Оценка стоимости предприятия

выступает универсальным показателем эффективности любых управленческих

стратегий. Многие проблемы в этой области еще не решены. Тем не менее,

накопленный отечественный опыт открывает возможность осуществления оценочных

действий с учетом в полной мере особенностей состояния российской экономики.

Библиографический список

1

Щербакова, Н.А Оценка

стоимости предприятия (бизнеса) [Текст]: учебник / Н.А. Щербакова. -2-е изд.,

. — М. : Омега-Л, 2006. — 288 с.

2

Валдайцев, С..В Оценка

бизнеса[Текст]: учебник / С.В.

Валдайцев. — 2-е изд., изм.-М.:

Издательство «Вильямс», 2008.-340с.

Оценка бизнеса в целях антикризисного управления предприятием

NovaInfo 30, скачать PDF

Опубликовано 30 января 2015

Раздел: Экономические науки

Язык: Русский

Просмотров за месяц: 735

CC BY-NC

Аннотация

В статье рассматриваются методы оценки бизнеса в процессе антикризисного управления с целью получения информации о его стоимости.

Ключевые слова

АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ

Аудиоверсия

Текст научной работы

В условиях нестабильности российской экономики, отражающейся на положении рынка российских предприятий, оценка стоимости предприятия приобретает особо важное значение.

Эффективность управления несостоятельным предприятием должна основываться на верных решениях, в основе которых лежит получение информации о стоимости предприятия. В этом случае именно оценка стоимости предприятия может выступать и выступает и качестве одного из действенных инструментов системы антикризисного управления и внесения необходимых корректировок в разрабатываемую стратегию вывода предприятия из кризиса.

Антикризисное управление — это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям предприятия и соответствующий объективным тенденциям его развития.

В таком управлении сочетаются предвидение опасности кризиса, анализ его симптомов, меры по снижению отрицательных последствий и использование методов для последующего развития.

Суть антикризисного управления выражается в следующих положениях:

- кризисы можно предвидеть, ожидать и вызывать;

- кризисы в определенной мере можно ускорять, отодвигать;

- к кризисам можно и нужно готовиться;

- кризисы можно смягчать;

- управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;

- кризисные процессы могут быть до определенного предела управляемыми.

Одной из основных целей в процессе антикризисного управления является оценка предприятия и получение информации о его стоимости. Увеличение рыночной стоимости предприятия говорит о том, что предприятие находится на стадии роста, а ее снижение является следствием кризисной ситуации.

Основными целями методов оценки стоимости бизнеса являются:

- принятие обоснованного инвестиционного решения при планировании продажи или покупки инвестором акций или долей участия в предприятиях;

- определение эффективности деятельности предприятия рыночная стоимость бизнеса, определенная оценщиком, может служить показателем эффективности управления предприятием;

- реструктуризация предприятия;

- требование законодательства — в ряде случаев необходимость оценки стоимости бизнеса вытекает из требования законодательства. Например, законами «Об акционерных обществах» и «Об обществах с ограниченной ответственностью» предусмотрена необходимость обязательной независимой оценки акций (долей участия) предприятия при дополнительной эмиссии акций, при выходе участника из общества и др.

Задачи:

- рассмотреть подходы к проведению оценки бизнеса;

- оценить стоимость исследуемого предприятия;

- сделать выводы и разработать предложения.

Теоретической базой проведения исследования послужили труды таких российских и зарубежных авторов как: Бланк И.А., Бобылева А.З., Быкадыров В.Л., Гаврилова А.Н., Ронова Г.Н., Шеремет А.Д. и другие.

По мере развития рыночных отношений в России важнейшим фактором конкурентоспособности отечественных предприятий в долгосрочной перспективе является наличие фундаментальной цели развития бизнеса — прирост его стоимости за счет производства продукции (работ, услуг), способствующей инновационному развитию экономики, востребованной конечными потребителями и обществом, ориентированному на достижение этих целей. Опыт развитых стран показывает, что положительная динамика стоимости предприятия (бизнеса) предопределяет долгосрочное и устойчивое его функционирование, способствует росту благосостояния общества и социально-экономического развития страны.

Оценка стоимости компании отражает реальное положение компании и способствует принятию решений в области инвестиционной деятельности, планированию их в долгосрочном и краткосрочном периоде для повышения конкурентоспособности на рынке.

Удовлетворение потребностей клиентов, следование определенной «миссии», построение корпоративной культуры служат лишь необходимыми средствами достижения указанной цели. При переходе России к рыночной экономике возникла проблема эффективного распределения благ между субъектами рынка. Одним из решений этой проблемы является адекватная оценка стоимости имущества предприятий и выявления факторов, воздействующих на их стоимость с тем, чтобы принятие новых управленческих решений вело к достижению поставленной цели — сбалансированному функционированию хозяйствующих субъектов, максимизации их стоимости и, через это, повышению благосостояния всего общества.

В России по мере становления рыночных отношений все чаще стали возникать ситуации, в которых становится необходимым использовать технологии оценки бизнеса. В первую очередь бурные изменения, происходящие на фондовом рынке и рынке недвижимости вызвали спрос на оценку стоимости обращающихся на них активов. Кроме того, развитие кредитных, страховых и арендных отношений, купля-продажа недвижимости, а также машин и оборудования, разработка бизнес-планов инвестиционных проектов, присоединения и разделения предприятий, аукционы и конкурсы по продаже пакетов акций предприятий, процедуры банкротства, отчуждение имущества для нужд государства и масса других ситуаций, возникающих в хозяйственной практике, сформировали потребность в достоверной оценке тех или иных объектов собственности в каждом конкретном случае.

Таким образом, возникает задача разработки методологии современных оценочных подходов и определения стоимости современного предприятия (бизнеса). Данный методический аппарат должен базироваться на экзогенных и эндогенных параметрах финансово-хозяйственной деятельности бизнеса, наиболее значимо влияющих на его деятельность.

Наиболее успешные российские предприятия за последние годы продемонстрировали позитивную динамику внедрения передовых систем анализа производственной, инвестиционной, финансовой и маркетинговой деятельности, и в настоящее время их эффективность подтверждена практическим опытом их использования.

К сожалению, приходится констатировать, что накопленный за рубежом опыт не всегда может быть применен в современных российских условиях. Так, например, применяемая за рубежом для определения значения ставки дисконтирования денежных потоков акционеров модель оценки капитальных вложений (CAPM — capitalassetspricingmodel) не часто применяется в России ввиду отсутствия достаточной статистики по среднерыночной доходности акций, а также особенностей российской системы учета и налогообложения. В связи с этим необходимо найти способы разрешения специфических проблем российского рынка.

Достоверная оценка требует правильного применения существующих подходов с целью определения стоимости, которая представляет собой ясное понимание инвестиций в продаваемый или приобретаемый бизнес.

Для того чтобы добиться наибольшей точности при оценке стоимости компании используют два, реже три подхода, которые изначально основываются на разных предположениях. Компании также различаются по характеру своих операций, обслуживаемым рынкам, финансовым положениям и стратегическим возможностям. Выбор и согласование методов и полученных результатов является важнейшими факторами в формировании итогового значения стоимости компании.

Суть доходного подхода к оценке стоимости состоит в определении времени и размеров доходов, которые будет получать собственник, и с каким риском это сопряжено. Концепция предполагает составление прогноза доходов и расходов и их приведение к текущей стоимости.

Сравнительный подход — совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними. Сравнительный подход обычно используется с затратным либо доходным подходами.

Затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа. Исследование бизнеса с применением методов затратного подхода осуществляется исходя из величины тех активов и обязательств, которые приобрела компания за период своего функционирования на основе принципа замещения.

Каждый из подходов имеет преимущества и недостатки в применении к оценке стоимости предприятия.

Затратный подход к оценке бизнеса применяется в условиях отсутствия или неразвитости рынка, а также определения ликвидационной стоимости. Этот метод не подходит для оценки рентабельных компаний, так как методология подхода не отражает денежные потоки, генерируемые компанией. Положительные стороны подхода в том, что он точно определяет стоимость объекта, без применения допущений и прогнозирования, как это происходит в доходном подходе. Отрицательная сторона затратного подхода состоит в его узкой направленности. Любая рентабельная компания, оцененная этим подходом, будет существенно занижена в стоимости.

Проведем оценку рыночной стоимости компании ПОБ «Табыш», которая по объему производимой продукции относится к средним предприятиям.

Приоритетные направления деятельности предприятия: розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачными изделиями.

Доходный подход к оценке бизнеса реализуется двумя методами — метод дисконтирования денежных потоков и метод прямой капитализации. В данной работе при оценке стоимости компании будет использоваться метод дисконтированных денежных потоков. В работе будет использоваться денежный поток для собственного капитала.

Прогноз можно сделать с помощью метода экстраполяции. В качестве трендовой кривой можно взять линейную функции. Построение уравнения регрессии дает возможность спрогнозировать выручку для последующих лет (с помощью EXEL).

Прогноз валовых доходов и расходов необходим для расчета соответствующих показателей в формуле денежного потока. Прогноз валовых доходов и валовых расходов будет произведен на основании результатов деятельности компании за 2009-2011 года. В качестве метода прогнозирования будет применен метод линейной зависимости выручки от времени.

На основании динамики выручки предприятия в 2011-2012 гг. Выручку предприятия в 2013-2016 годах можно будет определить исходя из среднего темпа роста (142,30%).

|

год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

выручка |

29340 |

31584 |

31993 |

36290 |

37271 |

38450 |

Расчет денежного потока для собственного капитала осуществляется по следующей формуле:

ДП = ЧП + Амортизация ± ∆ВнА ± ∆СОК ± ∆ДЗК (1)

Далее для определения расходов будут спрогнозированы следующие статьи: себестоимость, управленческие и коммерческие расходы. Для их определения можно использовать метод постоянного отношения. Суть метода — процентное соотношение каждой статьи затрат к выручке сохраняется из года в год, то есть все статьи будут расти с той же скоростью, что и продажи. Для определения процентного соотношения будет использовано среднее арифметическое из отношений соответствующей статьи за 2011-2012 года к соответствующему значению выручки.

Расчет показателей валовой прибыли, прибыли от продаж и прибыли до налогообложения был произведен по следующим формулам:

Прибыль до налогообложения = прибыль от продаж — прочие расходы + прочие доходы.

Прибыль от продаж = валовая прибыль — коммерческие и управленческие расходы.

Валовая прибыль = выручка — себестоимость.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

выручка |

29340 |

31584 |

31993 |

36290 |

37271 |

38450 |

|

себестоимость |

18994 |

22275 |

28518 |

29867 |

31063 |

31830 |

|

валовая прибыль |

10346 |

9309 |

3475 |

6423 |

6208 |

6620 |

|

Прибыль от продаж |

4455 |

3845 |

1554 |

1894 |

1942 |

1843 |

|

ЧП |

753 |

514 |

257 |

311 |

345 |

321 |

Далее производится прогноз СОКа т.к. за 2011,2012 год доля СОКа к выручке сильно разниться из-за сказавшегося на предприятие кризиса, следовательно, ЧОК будет спрогнозирован методом экспертной оценки.

|

год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Выручка |

29340 |

31584 |

31993 |

36290 |

37271 |

38450 |

|

∆Выручка |

— |

2244 |

409 |

4297 |

981 |

1179 |

|

∆СОК |

21744 |

21092 |

24118 |

29735 |

24388 |

25970 |

Далее производится расчет амортизационных отчислений: можно найти среднее значение отношения амортизационных отчислений к стоимости внеоборотных активов (таблица 4 и 5).

|

2011 |

2012 |

|

|

Стоимость ВнА, тыс.руб. |

41646 |

41464 |

|

Начисленная амортизация, тыс.руб. |

15860 |

21694 |

|

Отношение амортизации к стоимости ВнА |

0,38 |

0,52 |

|

Среднее значение отношения амортизации к стоимости ВнА |

0,57 |

|

Показатели |

2013 |

2014 |

2015 |

2016 |

|

Среднегодовая стоимость ВнА, тыс.руб. |

29486 |

27095 |

24897 |

22878 |

|

Доля амортизации во ВнА |

0,57 |

0,57 |

0,57 |

0,57 |

|

Амортизация, тыс.руб. |

16807 |

15444 |

14191 |

13040 |

После проведенных расчетов можно спрогнозировать денежные потоки предприятия в 2013-2016гг.(тыс.руб.)

|

Денежный поток |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

ЧП |

753 |

514 |

257 |

311 |

345 |

321 |

|

Амортизация |

28421 |

18290 |

16807 |

15444 |

14191 |

13040 |

|

Инвестиции во ВнА |

34920 |

32088 |

29486 |

27095 |

24897 |

22878 |

|

Изменение СОК |

21744 |

21092 |

24118 |

29735 |

24388 |

25970 |

|

Изменение ДЗК |

39 |

0 |

0 |

0 |

0 |

0 |

|

Денежный поток |

71984 |

70668 |

72585 |

63821 |

61888 |

|

|

Ставка дискон-я R=11,5% |

||||||

|

К дискон-я 1/(1+R)^t |

0,9 |

0,8 |

0,72 |

0,65 |

0,58 |

|

|

ДДП |

64785,6 |

56534,4 |

52261,2 |

41483,65 |

35895,04 |

Расчет ставки дисконтирования зависит от того, какой тип денежного потока используется в качестве базы для оценки. В нашем случае используется денежный поток для собственного капитала. Для денежного потока для собственного капитала применяется ставка дисконтирования, равная требуемой собственником ставке отдачи на вложенный капитал.

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

Re = Rf + β(Rm — Rf),

где Rf — безрисковая ставка дохода;

β — коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка (β=1);

(Rm — Rf) — премия за рыночный риск;

Rm — среднерыночные ставки доходности на фондовом рынке.

Рассмотрим подробно каждый из элементов модели оценки долгосрочных активов.

R = 6,5+ 1*5 = 11,5%

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

Расчет конечной стоимости в соответствии с моделью Гордона производится по формуле:

где V(term) — стоимость в постпрогнозный период;

CF(t+1) — денежный поток доходов за первый год постпрогнозного (остаточного) периода;

Rd — ставка дисконтирования;

g — долгосрочные темпы роста денежного потока.

Конечная стоимость V(term) по формуле Гордона определяется на момент окончания прогнозного периода. Например, известно, что прогнозный период составляет 5 лет, денежный поток 6-го г. равен 21025830,54 тыс. руб., ставка дисконтирования — 11,5%, долгосрочные темпы роста — 1% в год. Подставляя эти данные в формулу, получаем величину стоимости в постпрогнозный период — округленно 10933432 млн. руб.

Полученную таким образом стоимость бизнеса в постпрогнозный период приводят к текущим стоимостным показателям по той же ставке дисконта, что применяется для дисконтирования денежных потоков прогнозного периода.

При применении в оценке метода дисконтирования денежных потоков (ДДП) необходимо суммировать текущие стоимости периодических денежных потоков, которые приносит объект оценки в прогнозный период, и текущую стоимость в постпрогнозный период, которая ожидается в будущем.

Предварительная величина стоимости бизнеса включает две составляющие:

- текущую стоимость денежных потоков в течение прогнозного периода;

- текущее значение стоимости в постпрогнозный период.

Расчет итоговой стоимости предприятия доходным методом проведем в Таблице 7.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. (первый год постпрогнозного периода |

|

Сальдо денежных потоков по основной деятельности, тыс. руб. |

70668 |

72585 |

63821 |

61888 |

61245 |

|

Ставка дисконта, % |

11,5 |

||||

|

Коэффициент дисконтирования (коэффициент капитализации) |

0,8 |

0,72 |

0,65 |

0,58 |

0,52 |

|

Текущая стоимость денежных потоков, тыс. руб. |

56534,4 |

52261,2 |

41483,65 |

35895,04 |

31847,4 |

|

Текущая стоимость денежных потоков нарастающим итогом, тыс. руб. |

56534,4 |

108795,6 |

150279,25 |

186174,29 |

218021,69 |

В итоге определена рыночная стоимость компании. Расчеты показывают, что рыночная стоимость капитала ПОБ «Табыш», определенная исходя из весьма умеренных соображений, составляет 218021,69 тыс. руб. Данная оценка основывается на условии 100%-ного владения капиталом компании.

Таким образом, преимущества доходного подхода оценки бизнеса, представленного в статье:

- учитывает будущие изменения доходов, расходов;

- учитывает уровень риска (через ставку дисконта);

- учитывает интересы инвестора.

Недостатки доходного подхода оценки бизнеса

- сложность прогнозирования будущих результатов и затрат;

- возможно несколько норм доходности, что затрудняет принятие решения;

- не учитывает конъюнктуру рынка.

Оценив предприятие в целях антикризисного управления, можно сделать следующие выводы.

Во-первых, оценка стоимости предприятия очень важна для антикризисного управляющего в качестве исходной информации для принятия решений по восстановлению предприятия, выработки плана действий. Также может служить не только исходной информацией для принятия определенных, единственно правильных решении, но и использоваться в ходе антикризисного управления.

Во-вторых, оценка стоимости является важным фактом эффективности применяемых антикризисным управляющим мер.

В-третьих, оценка стоимости играет немаловажную роль в арбитражном управлении на различных стадиях процедуры банкротства. Так, на стадии внешнего управления внешний управляющий для определения дальнейшего хода процесса банкротства с помощью метода дисконтированных денежных потоков может просчитать различные варианты развития предприятия в зависимости от сумм и условий инвестирования. Принимать решения относительно дальнейшего использования активов (их сдаче в аренду, продаже и др.) помогут результаты затратного подхода к оценке бизнеса. На стадии конкурсного производства конкурсный управляющий с помощью метода ликвидационной стоимости составляет календарный график реализации активов предприятия и оперирует с величиной ликвидационной стоимости бизнеса.

Читайте также

-

Бенчмаркинг как метод антикризисного управления

- Звонарёва Н.Э.

- Маенова Ю.В.

-

Управление персоналом в условиях кризиса на предприятии

- Захаров Р.П.

- Чернецкова А.М.

-

Особенности оценки бизнеса в целях антикризисного управления

- Саликаева Е.А.

-

Риски в антикризисном управлении организациями строительного комплекса

- Кулеш А.В.

- Рудакова О.Ю.

-

Организационное развитие в условиях кризиса

- Рудакова О.Ю.

Список литературы

- Бобылева А.З. Финансовое оздоровление фирмы: Теория и практика: Учеб. пособие. – М.: Дело, 2010. – 256 с.

- Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2011. – 240с.

- Быкадаров В.Л., Алексеев П.Д. Финансово- экономическое состояние предприятия. — М.: ПРИОР, 2010.- 158 с.

- Вальтер О.Э. Финансовый менеджмент. – М.: Колос, 2009. – 545 с.

- Ван Хорн Дж. К. Основы управления финансами: Пер. с англ. / Гл. ред. серии Я.В. Соколов. – М.: Финансы и статистика, 2012. – 800 с.: ил. – (Серия по бухгалтерскому учету и аудиту).

- Васильева Л.С. Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. – М.: КНОРУС, 2012. – 544 с.

- Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие. – М.: Издательско-книготорговый центр «Маркетинг», 2012. – 320 с.

- Вечеровская А. Оперативное управление денежными потоками // Финансовый директор, № 6, 2011. – с. 32-42.

- Вишневская О.В. Контроль финансовой устойчивости и текущей ликвидности предприятия по унифицированному графику // Финансовый менеджмент, № 3, 2014. – с. 4-11.

- Волчков С.А. Оценка финансового состояния предприятия // Методы менеджмента качества. – 2012. — №3. – с.11 – 15

- Гаврилова А.Н. Финансовый менеджмент: учебное пособие / А.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов, Г.Г. Чигарев. – М.: КНОРУС, 2012. – 336 с.

- Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: Учебно-практическое пособие. — М.: Издательство «Дело и Сервис», 2012. – 324 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.: Дело и сервис, 2010. – 336 с.

- Донцова Л.В. Анализ финансовой отчетности: учеб. / Л.В. Донцова, Н.А. Никифорова. — 5-е изд., перераб и доп. — М.: Изд-во «Дело и сервис», 2012. — С. 78—219.

- Ковалев В.В. Введение в финансовый менеджмент.- М.: Финансы и статистика, 2011.- 768 с.

- Ронова Г.Н., Королев П.Ю., Осоргин А.Н., Хаджиев М.Р., Тишин Д.И. Оценка стоимости предприятий: Учебно-методический комплекс. – М.: Изд. центр ЕАОИ, 2010. – 157 с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2010. – 574с.

- . Баринов В. А. Антикризисное управление М., Наука, 2012.

- . Жарковская Е. П., Бродский Б. Е. Антикризисное управление: Учебник. — 4-е изд., испр. и доп. — М.: Омега-Л, 2013. — 368 с. — (Серия «Высшая школа менеджмента»).

Цитировать

Ахмадиева, Э.Н. Оценка бизнеса в целях антикризисного управления предприятием / Э.Н. Ахмадиева. — Текст : электронный // NovaInfo, 2015. — № 30. — URL: https://novainfo.ru/article/3036 (дата обращения: 23.03.2023).

Поделиться

12

Тема:

Оценка бизнеса в целях антикризисного

управления предприятием

План

-

Роль оценки

бизнеса в антикризисном управлении -

Цели и функции

оценки бизнеса в антикризисном управлении

-

Особенности

оценки стоимости предприятия на

различных стадиях банкротства

-

Роль оценки

бизнеса в антикризисном управлении

В

условиях нестабильности российской

экономики оценка стоимости предприятия

и его активов приобретает особое

значение. В частности, необходимым

является применение

оценки предприятия в антикризисном

управлении при проведении процедур

банкротства, при реструктуризации.

Оценка

стоимости предприятия, оказавшегося в

сложном финансовом положении, очень

важна для антикризисного управляющего

в качестве исходной информации для

принятия решений, выработки плана

действий. Например, в рамках внешнего

управления по результатам оценки

арбитражный управляющий может принять

одно из следующих решений: перепрофилирование

производства, закрытие нерентабельных

участков, продажа бизнеса и т.д.

Антикризисное

управление

— целостная система взаимосвязанных

методов и приёмов управления предприятием,

направленная на предупреждение или

устранение неблагоприятных для бизнеса

кризисных явлений, посредством разработки

и реализации на предприятии специальной

программы, имеющей стратегический

характер, позволяющей устранить

финансовые затруднения, сохранить и

преумножить рыночные позиции при любых

обстоятельствах, при опоре в основном

на собственные ресурсы.

Антикризисное

управление

предполагает проведение комплекса

мероприятий от предварительной

диагностики кризиса до методов по его

устранению и преодолению.

В то

же время антикризисное

управление

подразумевает экстренные мероприятия

по устранению уже возникшей на предприятии

кризисной ситуации в рамках процедуры

банкротства.

Антикризисное

управление

— это управляемый процесс предотвращения

или преодоления кризиса, отвечающий

целям предприятия и соответствующий

объективным тенденциям его развития.

В таком

управлении сочетаются предвидение

опасности кризиса, анализ его симптомов,

меры по снижению отрицательных последствий

кризиса и использование его факторов

для последующего развития.

Суть

антикризисного управления выражается

в следующих положениях:

— кризисы

можно предвидеть, ожидать и вызывать;

— кризисы

в определенной мере можно ускорять,

предварять, отодвигать;

— к

кризисам можно и необходимо готовиться;

— кризисы

можно смягчать;

— управление

в условиях кризиса требует особых

подходов, специальных знаний, опыта и

искусства;

— кризисные

процессы могут быть до определенного

предела управляемыми;

— управление

процессами выхода из кризиса способно

ускорять эти процессы и минимизировать

их последствия.

Одной

из основных целей

оценки предприятия

в процессе антикризисного управления

является получение информации о его

стоимости. Оценка бизнеса, проводимая

при антикризисном управлении,

выполняет ряд функций, а именно:

а)

выступает критерием эффективности

применяемых антикризисным управляющим

мер;

б)

служит исходной информацией для принятия

определенных решений в ходе антикризисного

управления, в том числе: для определения

стоимости имущества, включаемого в

конкурсную массу; при передаче

объектов недвижимости в аренду; при

определении налоговой базы для расчета

налога на имущество; при определении

стоимости залога, необходимого для

получения кредита

Функции

оценки на

различных стадиях арбитражного управления

имеют

свои особенности.

На

этапе наблюдения

результаты оценки используются в

следующих целях:

— обоснование

наличия или отсутствия возможности

восстановления платежеспособности

предприятия-должника, выражающееся в

определении размеров конкурсной массы

и сравнении ее с задолженностью

предприятия;

— определение

размеров вкладов в уставный капитал

при создании новых доходных предприятий

на базе несостоятельного предприятия;

— определение

стоимости предприятия при установлении

достаточности имущества должника для

покрытия судебных расходов и расходов

на вознаграждение арбитражным управляющим.

На

этапе внешнего управления

определяется стоимость отдельных

активов или предприятия в целом как

бизнеса при его продаже, реальная

стоимость акций при их продаже, оцениваются

денежные обязательства и обязательные

платежи при продаже долгов предприятия.

На стадии внешнего управления внешний

управляющий, для определения дальнейшего

протекания процесса банкротства, с

помощью метода дисконтированных денежных

потоков может просчитать в плане внешнего

управления варианты развития предприятия

в зависимости от суммы и условий

инвестирования, либо с помощью метода

чистых активов показать реальную

стоимость предприятия;

При

завершающей стадии процедуры банкротства

— конкурсном

производстве

конкурсный управляющий обязан привлечь

независимого оценщика для оценки

имущества. В этом случае требуется

определение ликвидности активов

предприятия-должника для установления

сроков их реализации при расчете общего

срока конкурсного производства, оценка

имущественного комплекса предприятия-должника

для разработки промежуточного

ликвидационного баланса.

На стадии конкурсного производства

конкурсный управляющий с помощью метода

ликвидационной стоимости составляет

календарный график реализации активов

предприятия и рассчитывает ликвидационную

стоимость бизнеса.

В

условиях конкурсного производства

определить рыночную стоимость иногда

невозможно по следующим причинам:

— продажа

имущества не может рассматриваться в

качестве добровольной сделки, так как

конкурсный управляющий реализует

имущество по решению суда;

— реализуемое

имущество чаще всего продается в сроки,

ограниченные периодом конкурсного

производства, которые часто меньше

обычных сроков реализации подобных

объектов;

— ограниченность

сроков продажи не позволяет конкурсному

управляющему реализовать активы по

максимально возможной цене.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

23.05.2015130.33 Кб22Отчет.docx

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Что такое антикризисное управление: как работает и из чего состоит

Содержание

Любая компания может оказаться на грани банкротства. Потеря клиентов, снижение прибыли и уменьшение объемов продаж могут обернуться серьезными последствиями, поэтому собственнику бизнеса важно вовремя задействовать систему антикризисных мер. В этой статье расскажем, что такое антикризисное управление, каковы его цели, задачи, методы и стратегии.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое антикризисное управление

Антикризисное управление – это процесс вывода предприятия из сложной ситуации (например, состояния неплатежеспособности, убыточности, банкротства). Система мер позволяет предупредить или преодолеть кризис. Управляющие оценивают текущее положение компании и разрабатывают стратегию укрепления ее позиции на рынке.

Менеджеру, который занимается «спасением» компании, необходимо принимать сложные решения в условиях неопределенности и ограниченного бюджета, действовать четко и быстро.

Почему возникает кризис и какие типы бывают

Организация может столкнуться со следующими видами кризисов:

- Производственным (технологическим). Возникает при использовании устаревшего оборудования или технологии, которые не позволяют выпускать качественную продукцию и приводят к увеличению издержек.

- Социально-управленческим.Если сотрудники не находят взаимопонимания, они не могут слаженно работать на благо компании. Это влияет на производительность труда. Конфликты в коллективе отвлекают администрацию: вместо того, чтобы решать бизнес-задачи, руководитель и управляющие думают, как примирить сотрудников.

- Финансовым. Становится результатом нерационального использования бюджета компании.

- Организационным. Обычно данный вид кризиса вызывает непродуманная структура управленческого аппарата и организации в целом.

- Информационным. Возникает, если организация получает недостоверную или неточную информацию о течении внутренних или внешних рабочих процессов.

Все виды кризисов взаимосвязаны: нередко один вызывает или усиливает другой.

Кризисная ситуация возникает, когда финансовые и хозяйственные ресурсы компании не соответствуют текущей ситуации на рынке. В число внешних причин можно включить следующие факторы:

- Рыночные – колебания валюты, рост конкуренции.

- Социально-экономические – увеличение инфляции, повышение безработицы на уровне страны, региона, изменения в законодательстве.

- Прочие причины – политический кризис, увеличение уровня преступности.

В число внутренних причин можно включить:

- нарушение равновесия между объемом производства и количеством проданной продукции;

- большой объем займов и низкую прибыль;

- несоответствие цены продукции, ее качества и расходов на производство;

- неэффективное распределение ресурсов.

Цели и задачи антикризисного управления

Главная цель антикризисного управления – стабилизация ситуации в компании и удержание ее позиций на рынке. Чтобы достичь результата, нужно поэтапно решить следующие задачи:

- Избежать банкротства.

- Вывести компанию из кризисного состояния.

- Разработать и реализовать новые управленческие решения.

- Предотвратить или снизить ущерб от кризиса.

- Проанализировать слабые стороны и внедрить новые подходы в работу предприятия.

Стратегии антикризисного контроля

Выбор стратегии антикризисного управления зависит от сферы деятельности предприятия, текущего положения и целей. Условно их можно разделить на три вида.

Арбитражная

Когда пассивы превышают активы и компания теряет прибыль, используют арбитражную стратегию. Суть состоит в признании судом банкротства компании и снятии с нее долговых обязательств. В этом случае собственнику бизнеса приходится начинать все с нуля.

Упреждающая

Упреждающая, или превентивная стратегия – это меры по предупреждению кризиса. Управляющие оценивают потенциальные риски, предлагают способы, как не допустить развитие кризисной ситуации или пережить ее с минимальными последствиями для бизнеса.

Экстренная

Работа в рамках антикризисного управления часто начинается в условиях острого кризиса и отсутствия времени. В этой ситуации менеджерам нужно обеспечить соответствующий уровень ликвидности и платежеспособности компании. Организация нацеливается на восстановление докризисного состояния, выявление первых признаков проблем и принятие оперативных мер по ликвидации кризиса.

Этапы и методы антикризисного управления

Определение кризисной ситуации. Выход из кризиса начинается с момента определения «слабого места» в работе предприятия. Поиск и выявление конкретной проблемы и причины кризиса станет отправной точкой разработки антикризисного плана действий.

Работа с персоналом. Собственник бизнеса должен провести следующие мероприятия:

- Проанализировать KPI сотрудников и уволить слабых специалистов.

- Рассказать коллективу о реальном положении дел в компании и подготовить к работе в кризисных условиях.

- Сформировать благоприятный микроклимат в коллективе и разрешить внутренние конфликты.

- Провести переобучение персонала.

Снижение затрат. Уменьшение расходов не должно влиять на качество выпускаемых продуктов или оказываемых услуг. Оптимальное решение: заключить договор с поставщиком, который предлагает лояльные условия, или сократить ассортимент выпускаемой продукции.

Стимулирование продаж. Чтобы увеличить продажи и вывести компанию из кризиса, можно использовать акции, распродажи, внедрение скидочных и бонусных карт. Стоит подключить CRM-систему для обработки входящих заявок. Потенциальные клиенты оценят ваше стремление оперативно решить их проблему и удовлетворить запрос.

Подключите Обратный звонок от Calltouch, чтобы не упустить ни одного обращения. Не важно, когда поступил звонок: в нерабочее время или в выходной день. Сервис зафиксирует вызов, сохранит контактные данные и свяжет менеджера с клиентом.

![]()

Виджет обратного звонка для сайта

- Повысьте конверсию сайта на 30%

- Новым клиентам 50 минут в подарок

Узнать подробнее

Оптимизация денежных потоков. Чтобы оптимизировать денежные потоки, компании необходимо:

- регулярно сверять баланс;

- увеличить внереализационные доходы (например, продавать неиспользуемые материальные ресурсы);

- сократить товарные кредиты;

- увеличить объем продаж.

Реструктуризация кредиторской задолженности. Реструктуризация кредиторской задолженности предполагает, что кредитор пересмотрит условия кредита и сделает их более лояльными. Он может предложить рассрочку, снижение процентной ставки, обмен задолженности на ценные бумаги.

Реорганизация структуры компании. Реорганизации структуры способствует стабилизации ее финансовых потоков. Такой способ помогает бороться с потерей рыночной стоимости и диверсификацией капитала.

Создание оптимальной отчетности. Для вывода предприятия из кризисной ситуации важно адекватно оценивать ее положение на рынке, уровень конкурентоспособности, соотношение пассивов и активов. В этом вопросе отдельного внимания заслуживает формирование полной, достоверной и всесторонней отчетности.

Определение стратегии развития организации. Стратегии должна быть гибкой и адаптивной, способной изменяться под действием различных факторов внешнего и внутреннего порядка. Чтобы определить антикризисную стратегию, собственнику бизнеса требуется не просто провести объемную диагностику, но и скорректировать цели предприятия, выбрать альтернативный вариант развития событий при выходе из кризиса.

Антикризисное управление предприятием на конкретном примере

ООО «Пышка» продает кондитерские изделия и сотрудничает с несколькими поставщиками. На основании имеющегося бизнес-плана предприятие планирует выйти на уровень самоокупаемости через год. К этому моменту у компании сформировался долг свыше 5 миллионов рублей, пострадала деловая репутация, а банки начали требовать возврат денежных средств.

Проведенный анализ внутренней деятельности предприятия показал, что причиной кризиса стало снижение спроса на продукцию и увеличение расходов на заработную плату.

Чтобы стабилизировать ситуацию, менеджеры предложили руководству компании:

- Сократить число сотрудников.

- Снизить размер премиальных выплат.

- Изменить ассортимент продукции.

- Уменьшить стоимость товара.

- Запустить рекламную кампанию.

Оптимизация числа сотрудников приведет к сохранению финансов, необходимых для преодоления кризиса. В основу рекламы легло изменение ассортимента и уменьшение цены, что привлекло новых клиентов. Для повышения лояльности постоянных покупателей было решено внедрить систему бонусных карт и скидок для именинников. Принятые меры помогли предприятию преодолеть кризис и повысить конкурентоспособность.

Как увеличить устойчивость предприятия к кризису

Проще предупредить финансовую нестабильность, чем исправлять последствия наступившего кризиса. Поэтому собственник бизнеса должен проводить профилактические мероприятия, чтобы обеспечить финансовую стабильность предприятия в будущем.

Диагностика кризисных ситуаций. Правильное заполнение и актуальность управленческой отчетности позволяет оперативно отслеживать изменения в работе компании.

Используйте Сквозную аналитику от Calltouch, чтобы быстро получать отчеты и срезы, анализировать окупаемость вложений в онлайн-рекламу. Автоматизируйте рутинные бизнес-процессы, чтобы освободить время для решения более сложных задач.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Услуги антикризисного управляющего. Работа антикризисного управляющего включает SWOT-анализ и разработку стратегии антикризисного управления. Приглашение специалиста позволит избежать ошибок при поиске выхода из кризисной ситуации.

Применение антикризисных механизмов. Антикризисные механизмы помогут стабилизировать положение компании, аккумулировать силы всех сотрудников и оптимизировать бюджет.

Что нужно запомнить

- Антикризисное управление дает возможность использовать скрытый потенциал компаний в момент сложного этапа развития.

- Причиной возникновения кризиса может стать старое оборудование и технологии, конфликты внутри коллектива, нерациональное использование бюджета, плохая организационная структура предприятия.

- Чтобы стабилизировать финансовое положение, собственнику бизнеса нужно пересмотреть статьи расходов и ввести компанию в режим жесткой экономии.

- Работа над лояльностью клиентов – важный аспект выхода из кризиса и увеличению бюджета. Компании нужно проводить акции и распродажи, внедрять бонусные программы и специальные условия для постоянных покупателей, чтобы стимулировать продажи.

- Стратегия развития бизнеса должна быть гибкой, способной подстроиться под внутреннюю реорганизацию компании и внешние изменения рынка.

Предложения от наших партнеров