Экономика16 марта 2022 в 10:004 914

Что такое обязательства компании

Роль и структура пассивов бухгалтерского баланса

Что относится к обязательствам

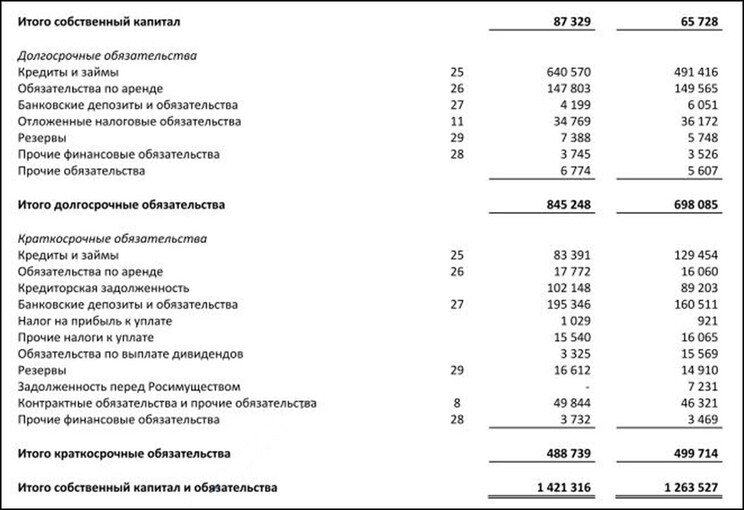

Рис. 1. Пример отображения обязательств в пассивах бухгалтерского баланса. Источник: Консолидированная отчётность АФК «Система»

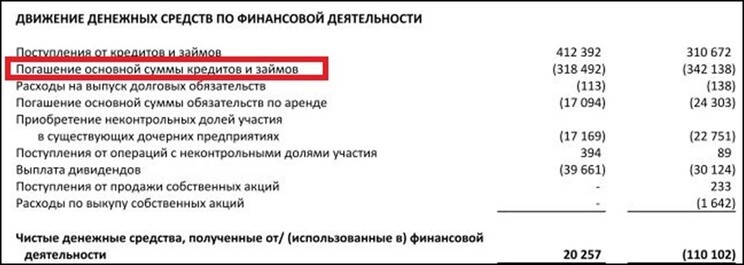

Рис. 2. Денежные потоки по обязательствам компании. Источник: Консолидированная отчётность АФК «Система»

Классификация обязательств

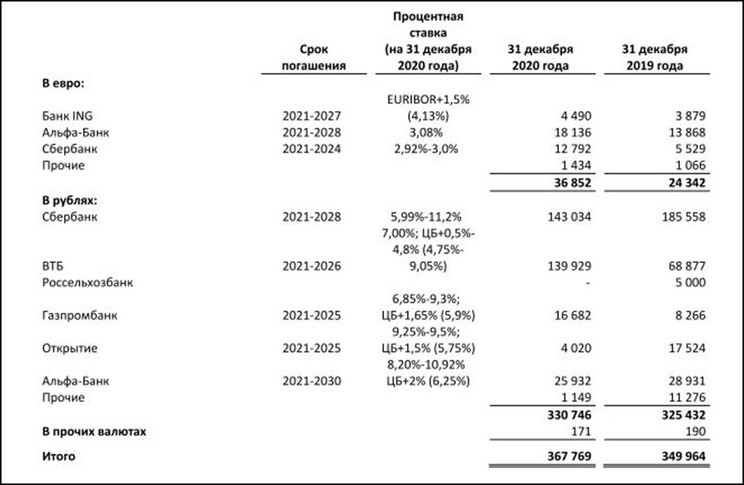

Рис. 3. Расшифровка обязательств по банковским кредитам. Источник: Приложение к консолидированной отчётности АФК «Система»

Анализ финансовых обязательств компании

Больше интересных материалов

Обязательства в бухгалтерском учете — это задолженность организации перед ее контрагентами, которую необходимо погасить в определенном периоде времени. Обязательства могут быть классифицированы по различным признакам, о которых расскажем более подробно.

Сущность обязательств организации

В процессе осуществления финансово-хозяйственной деятельности у любого предприятия возникают обязательства, которые влекут за собой обязанность уплаты определенной суммы денежных средств. Обязательства появляются в силу установления договорных отношений различного характера, заключение которых необходимо для эффективного производственного процесса на предприятии, а также в силу исполнения правовых норм.

Признаком обязательства является тот факт, что при его исполнении у организации возникает отток финансовых средств (или иных ресурсов) либо замена одного вида обязательства на другой. Именно эта характеристика отличает обязательства (пассивы) предприятия от его активов, которые, наоборот, предполагают приток денежных средств в компанию.

Погашение обязательства организацией предполагает снятие задолженности перед хозяйствующими субъектами или третьими лицами, которые в данном случае являются кредиторами. В некоторых случаях обязательства называют кредиторской задолженностью, однако понятие «обязательство» имеет более широкие границы и включает в себя кроме кредиторской задолженности также и иные типы обязательств.

Все, что нужно знать об обязательствах, смотрите в Путеводителе от КонсультантПлюс. Получите пробный доступ к системе К+ и вы узнаете ответы на вопросы о том, какие требования предъявляются к исполнению обязательств, какими способами обеспечить их исполнение, а также какая ответственность предусмотрена за нарушение обязательств. Это бесплатно.

Подробнее об активах и пассивах организации читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Классификация обязательств по различным признакам

Все обязательства организации можно классифицировать по различным признакам, а именно:

- По субъективному признаку.

В зависимости от того, кому именно задолжала организация, обязательства можно подразделить на три вида:

- перед собственниками по первоначальным вкладам в уставный (складочный) капитал, а также образующиеся в процессе хоздеятельности (резервный или добавочный капитал, нераспределенная прибыль);

- перед персоналом организации по заработной плате;

- перед третьими лицами (контрагентами, госорганами, кредитными учреждениями и прочими хозсубъектами).

- По принадлежности.

В зависимости от того, кому именно принадлежат обязательства, они подразделяются:

- на собственный капитал (уставный, резервный, добавочный), который не погашается в процессе осуществления деятельности предприятием;

- на заемный (задолженность по зарплате или перед банками), который погашается в определенные сроки в процессе осуществления деятельности.

- По срочности:

- краткосрочные (со сроком исполнения не более 12 месяцев);

- долгосрочные (со сроком исполнения более 12 месяцев).

- По определенности размера:

- обязательства, по которым размеры платежей заранее известны (взносы по кредитным договорам банков, оплата по договорам с поставщиками и подрядчиками);

- оценочные обязательства, по которым размеры платежей заранее неизвестны и зависят от определенных условий (по неоконченным судебным разбирательствам, по гарантийному обслуживанию, по мероприятиям, связанным с реструктуризацией предприятия).

Каждое из имеющихся у организации обязательств обладает характеристиками по всем перечисленным признакам, а потому их можно группировать, выводя итоговое значение по какому-либо определенному пункту классификации.

Учет обязательств организации

Бухгалтерский учет обязательств организации предполагает их отражение на соответствующих счетах синтетического и аналитического учета. Каждый счет характеризуется принципом двойной записи, то есть по кредиту счетов отражается увеличение размера обязательств, а по дебету — уменьшение их размера. Конечный результат или сальдо по кредиту счетов отражает сумму задолженности предприятия перед контрагентами, а по дебету счетов — сумму задолженности контрагентов перед предприятием.

Результирующие показатели по обязательствам отражаются в пассиве баланса, который разделяется на три группы:

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Какие краткосрочные обязательства учитываются в составе заемных средств, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в путеводитель по налогам, чтобы узнать все подробности данной процедуры.

О порядке заполнения баланса узнайте из материала «Заполнение формы 1 бухгалтерского баланса (образец)».

Итоги

Наличие обязательств у компании характеризуется оттоком ее активов. Классификация обязательств в бухгалтерском учете — это мероприятие, которое направлено на подразделение их на группы, имеющие определенные признаки. Именно такой подход позволяет воссоздать полную картину того, какие именно обязательства имеет предприятие на определенную дату.

Для решения финансовых вопросов многие компании привлекают внутренние и сторонние источники финансирования. Во втором случае у фирмы на определенной стадии могут возникнуть так называемые долгосрочные и краткосрочные обязательства. При их наличии одной из главных задач фирмы или предприятия являются своевременные возвраты долгов, при этом полученные средства не являются собственностью фирмы, она просто пользуется ими до того момента, когда придет срок их возврата.

Как разделяются активы и обязательства на краткосрочные и долгосрочные согласно Международным стандартам финансовой отчетности?

Признаки краткосрочных обязательств

Данная разновидность кредитных средств обладает следующими особенностями:

- Общий размер заемных средств во многом определяет продолжительность производственного цикла предприятия. Чем более значительны краткосрочные обязательства субъекта хозяйственной деятельности, тем меньшие суммы он будет привлекать, чтобы использовать их для оплаты текущих расходов в процессе работы фирмы.

- Краткосрочные обязательства предприятия заменяют бесплатный источник заемного капитала.

- Суммарный размер задолженностей часто определяется тем, насколько успешно компания осуществляет торговлю своей продукцией. Активно работающее предприятие вынуждено постоянно расходовать финансы, поэтому часто ему требуются заемные средства.

- При составлении бухгалтерской отчетности фирмы стоит помнить, что краткосрочные обязательства в балансе – это «Пассив».

- В некоторых случаях задолженности, сроки которых менее 12-месячного периода, можно погашать при помощи текущих активов. Данные финансовые средства задействованы при плановой деятельности субъекта хозяйствования, а чтобы использовать их для погашения задолженностей, зачислить их надо не позднее 12-месячного срока с даты создания задолженности.

- Сумма данной разновидности задолженности зависит от частоты выплат по ней, что дает возможность оперативно работать с источниками средств при осуществлении производственной деятельности.

- Размер краткосрочных обязательств трудно оценить в перспективе, данная ситуация вытекает из невозможности точно рассчитать размер сумм, составляющих основу обязательств по долгам.

Как отражаются краткосрочные обязательства в Бухгалтерском балансе?

Расчет коэффициента и его значение

Описываемая задолженность выражается при помощи коэффициента, который демонстрирует долю обязательств по отношению к общему долгу. Чтобы рассчитать данный коэффициент, пользуются следующей формулой:

Ккз = Ко : (Ко + До)

где

- Ккз – коэффициент, который необходимо рассчитать,

- Ко – краткосрочные,

- До – долгосрочные.

используемые обязательства:

Показатель, который будет получен после проведенных операций, показывает, насколько субъект хозяйствования в течение 12-месячного периода зависит от заемных финансовых вливаний. Если коэффициент краткосрочных обязательств получился высоким, это свидетельствует о том, что фирма платежеспособна, респектабельна и надежна.

Краткосрочные обязательства и их составляющие

При внесении в отчетность долговых обязательств, должны учитываться все заемные средства фирмы. Краткосрочные обязательства компании состоят из следующих компонентов:

- Условной оплаты.

- Средств, которые занимались на длительный срок, но их часть нужно вернуть в сроки, не превышающие 12-месячного периода.

- Кредиторской задолженности.

- Доходов, которые предприятие не заработало.

- Долговых обязательств до востребования.

- Депозитных вкладов, размещенных на 12-месячный период, и которые будут возвращены.

- Налоговых отчислений.

- Дивидендов, которые необходимо выплатить владельцам акций.

- Займов по векселям со сроками менее 12-месячного периода.

- Задолженностей, требующих погашения не позднее 12-месячного срока.

Вопрос: Как отразить в учете организации (должника) исполнение ее обязательств по договору краткосрочного процентного займа поручителем (юридическим лицом) и дальнейшее погашение организацией задолженности перед ним, если помимо суммы, выплаченной поручителем кредитору, организация уплачивает поручителю начисленные на эту сумму проценты, размер которых соглашением о выдаче поручительства не установлен?

Посмотреть ответ

Разновидности краткосрочных обязательств

Краткосрочные обязательства можно разделить на несколько подвидов:

- Операционные. К этому типу задолженностей можно отнести: оплату на аренду, авансовые отчисления, полученные субъектом хозяйствования, налоги, текущие платежи в бюджет. К группе операционных обязательств отнесены задолженности компании по полученным материалам, которые будут задействованы в производстве, а также начисленная, но пока не выплаченная зарплата работникам фирмы.

- Долги, подлежащие возврату не позднее 12-месячного периода с даты формирования отчетности.

- Средства, которые требуются для погашения задолженностей в течение 12-месячного периода. К этой категории относятся бонусные выплаты, отчисления работникам фирмы за отпуска, бонусы и прочие краткосрочные обязательства.

Условия возникновения задолженности

Данный тип задолженности может образоваться из-за того, что нельзя предугадать доходы, которые получит фирма, или размер убытков, которые она понесет. Например, в местности, где фирма производит свою продукцию, всегда существует возможность природных катаклизмов или техногенных катастроф. Эта угроза может существенно нарушить производственный цикл компании. Считается, что вероятность того, что случится катастрофа, может быть большой, небольшой и средней.

Краткосрочные обязательства разделяют на две категории:

- Расчетные.

- Точно определимые.

Конкретную сумму расчетных обязательств нет возможности определить до наступления расчетной даты. Поскольку расчетная дата наступит обязательно, задачей бухгалтера является точный расчет суммы, которую фирма-заемщик должна представить к погашению. Примерами указанного типа обязательств могут быть налоги на имущество или получение прибылей, а также оплаченные отпуска работников фирм или выполнение гарантийных требований.

Точно определимыми краткосрочными обязательствами выступают будущие выплаты, которые были прописаны в договоре или указаны в законодательных актах и поддающиеся точному расчету. При учете таких обязательств необходимо определить наличие нужной суммы для оплаты каждого обязательства и контролировать, чтобы оплата задолженности была верно зафиксирована. В качестве примеров точно определимых обязательств выступают: займы в банках, векселя, дивиденды, счета. Также сюда относят доходы, которые не были заработаны, акцизные сборы и уплата налогов с продаж.

Векселя, как инструмент долговых обязательств

Такие ценные бумаги имеют ту же смысловую нагрузку, что и понятие «кредиторская задолженность». Векселя использует компания, чтобы получить продукцию и финансирование, которые не будут задействованы при осуществлении основной деятельности данного субъекта хозяйствования.

Краткосрочные ценные бумаги условно подразделяют на обеспеченные и необеспеченные. Эта классификация во многом определяется условиями, которые были оговорены при заключении соглашения. В качестве обеспечения можно рассматривать закладные на имущество фирмы-должника или права на арест имущества.

Если компания имеет краткосрочные задолженности, обеспеченные такими векселями, то в отчетности прописывают активы, с помощью которых данные обязательства будут погашаться.

Сегодня компании оперируют как процентными, так и беспроцентными вексельными обязательствами. Для процентных ценных бумаг характерна четко прописанная ставка. На беспроцентных векселях отметка о взимаемых процентах отсутствует, но после их использования все равно необходима уплата дополнительных процентов.

Авансы и другие виды обязательств

Авансовые платежи связаны с тем, что при осуществлении сделок часто возникают предпринимательские риски. Если компания запрашивает аванс, а контрагент не исполняет условия договора, то при помощи этого платежа можно будет хотя бы частично погасить убытки.

Если говорить о других видах обязательств, то они могут включать в себя выплаты зарплат персоналу, а также процентов по кредиту.

Особая статья расходов – налоги. Ее всегда включают в структуру краткосрочной задолженности. Налоги состоят из всех средств, которые будут отправлены в бюджеты различных ведомств.

После того как будет подведена оценка работы компании, а также сдана вся отчетная документация, начисляются дивиденды, — они будут выплачены держателям акций. В пассив баланса предприятия заносятся также перечисления по требованиям кредиторов. На предприятии может возникнуть еще одна разновидность краткосрочных долговых обязательств – задолженность по зарплате. Если компания не рассчиталась с персоналом, то средства, которые еще не были выплачены, относят к краткосрочным обязательствам.

Краткосрочные активы – части капитала компании, которые направляются на уплату краткосрочных обязательств, срок оплаты которых не должен превышать 12-месячный срок. Данные активы формируются в тот момент, когда создается предприятие. К ним принадлежат:

- Спонсорские средства.

- Платежи из бюджета.

- Паевые взносы.

- Взносы акционеров компании.

Пополнение краткосрочных активов также возможно из таких источников, как:

- Кредиторская задолженность.

- Депозитные средства, размещенные в банках, и срок хранения которых не превышает 12-месячного периода.

- Перераспределяемые капиталы, которые создаются из прибылей из фондов накопления и потребления.

Долгосрочные обязательства

Под долгосрочными обязательствами понимают такие разновидности займов, которые будут возвращены через срок, превышающий 12-месячный рубеж с даты поступления. К долгосрочным обязательствам относятся:

- Различные типы задолженностей, возникновение которых может привести к убыткам в деятельности субъектов хозяйствования.

- Задолженности, которые образуются при плановой работе фирмы, например, пенсионные отчисления.

- Обязательства, возникшие при покупке активов, появившиеся после выпуска долгосрочных облигаций.

При фиксации отчетности долгосрочных обязательств предприятия необходимо указывать такую информацию:

- Гарантии того, что данные обязательства будут погашены.

- Размер процентной ставки.

- Особенности задолженности.

- Указывается период, в течение которого долги будут возвращены.

Важно! При отражении в отчетности данных по долгосрочным обязательствам для облигаций, следует указывать сведения, которые могут повлечь снижение их номинальной стоимости. Также необходима фиксация всей информации о скидках или бонусах по указанным обязательствам.

В некоторых случаях при нарушении определенных условий соглашения кредитор может потребовать мгновенного погашения займа. В данном случае согласно международным стандартам данные обязательства следует рассматривать как краткосрочные. В качестве долгосрочных данные обязательства можно рассматривать лишь в следующих случаях:

- Исключается возможность того, что в течение 12 месяцев, начиная с отчетной даты, произойдут нарушения.

- Перед утверждением финансовой отчетности кредитор согласился не требовать оплаты обязательств, даже если условия соглашения будут нарушены.

Долгосрочные обязательства – это также разнообразные виды задолженностей предприятия, которые подлежат погашению в сроки, превышающие 12-месячный рубеж. К такой разновидности обязательств относят оценочные обязательства предприятия, отложенные налоговые обязательства и долговые обязательства.

Среди часто используемых видов долгосрочных обязательств выделяют:

- Отсроченные налоговые отчисления.

- Арендные платежи, которые нужно оплачивать реже, чем раз в 12 месяцев.

- Облигации, сроки по которым дольше годичного периода.

- Векселя, сроки по которым дольше годичного периода.

- Кредиты и займы, полученные на более, чем годичные сроки.

При оценивании финансовой стабильности субъекта хозяйствования долгосрочные обязательства компании разделяют на две подгруппы:

- Доли долгосрочной кредиторской задолженности, которые будут погашены в сроки, превышающие 12-месячный период после подачи отчетности.

- Доли долгосрочной кредиторской задолженности, которые будут погашены ранее 12-месячного периода с даты предоставления отчетности.

Коэффициент покрытия долгосрочных обязательств представляет такой расчетный показатель: отношение чистого прироста свободных средств к величине платежей по долгосрочным обязательствам.

Под чистым приростом свободных средств понимают чистую прибыль фирмы после учета амортизации и выплаты налогов. Под платежами по долгосрочным обязательствам — возврат занятых ранее средств и уплату начисленных процентов.

Важно! Для формирования верной отчетности по определенным счетам в примечаниях указывают поясняющую информацию. К примеру, если векселя выписаны на крупные суммы, то формируется пояснительная записка, в которой указывают дату погашения, остатки и процентные начисления, а также другие особенности данных финансовых документов.

Если были заключены какие-либо особые кредитные договоры, были оформлены коммерческие кредиты или открыты линии кредитования, такие документы также подлежат раскрытию.

Для краткосрочных обязательств предназначен пятый раздел баланса, для долгосрочных — четвертый. Долгосрочные обязательства в балансе — это пять строк со своими номерами:

- В 1410-й – отражают суммарный заемный капитал.

- В 1420-й — относят налоговые выплаты.

- В 1430-й — включают оценочные займы.

- В 1450-й — включают иные долгосрочные обязательства организации.

- В 1400-й — суммируют все предыдущие строки.

Часто отчисления налогов на предприятии не рассматриваются в качестве долгосрочных обязательств. Большинство компаний отчисляют налоги ежеквартально, что означает выплаты чаще 1 раза за год, поэтому их относят к краткосрочным. Также в качестве собственных средств фирмы могут выступать долгосрочные долговые обязательства.

Вопрос: Как отражается в бухгалтерском учете и годовой бухгалтерской отчетности полученный организацией в банке долгосрочный кредит на осуществление текущей деятельности?

Посмотреть ответ

Например, если был взят кредит на долгий период и с небольшой процентной ставкой или при кредитовании полностью отсутствуют проценты. Долгосрочные обязательства, которые взял на себя субъект хозяйствования, если в данный момент на рынке высокая инфляция, могут быть выгодны компании. Под действием инфляции ценность денег постоянно уменьшается. Так, за 1 миллион рублей сегодня можно купить меньше товаров, чем 10 лет назад. Этот момент, наряду со всем вышесказанным, важно учитывать при ведении бухгалтерии, чтобы обеспечить стабильность и платежеспособность своего предприятия.

Бухгалтерский учет – выявление фактов хозяйственной деятельности, регистрация и представление информации о них заинтересованным пользователям.

На первом этапе бухгалтерского учета (т. е. на этапе выявления) производится сбор информации о фактах, позволяющих получить достоверное представление о хозяйственной деятельности той или иной коммерческой организации.

Регистрация – упорядоченное и систематизированное отражение фактов хозяйственной деятельности в хронологическом порядке.

Представление информации о фактах хозяйственной деятельности осуществляется путем составления и распространения финансовой отчетности.

Бухгалтерский учет состоит из следующих этапов:

Выявление > Регистрация > Представление информации

Внутренними пользователями бухгалтерской информации являются руководители, осуществляющие планирование, организацию и оперативное управление деятельностью предприятия. К ним относятся управляющие по маркетингу, руководители служб внутреннего контроля, должностные лица компании (см. Иллюстрацию 1.1).

В число внешних пользователей входят инвесторы, кредиторы, налоговые органы, регулирующие органы, профсоюзы, покупатели и заказчики, а также органы государственного планирования.

Термин «счетоводство» не является синонимом понятия «бухгалтерский учет». Под счетоводством подразумевается исключительно регистрация фактов хозяйственной деятельности, в то время как бухгалтерский учет помимо этого предусматривает их выявление, оценку и представление соответствующей информации. Таким образом, счетоводство является только частью бухгалтерского учета.

Коммерческие организации

Существуют различные виды коммерческих организаций:

– Единоличное владение – предприятие, активы которого принадлежат одному собственнику.

– Товарищество (партнерство) – предприятие, активы которого принадлежат двум и более владельцам-партнерам.

– Акционерное общество – предприятие, являющееся отдельным юридическим лицом, деятельность которого регулируется законом об акционерных обществах, собственность которого разделена на определенное число акций.

– Другие организации, такие как организации, осуществляющие деятельность по доверительному управлению имуществом, совместные предприятия, консорциумы и т. д.

Балансовое уравнение

Основное балансовое уравнение:

Активы = Обязательства + Акционерный капитал

Основное балансовое уравнение применяется ко всем хозяйствующим субъектам независимо от размера, вида деятельности и организационно-правовой формы (см. Иллюстрацию 1.2).

Компонентами основного балансового уравнения являются:

Активы – ресурсы, контролируемые компанией, от которых компания ожидает получение экономической выгоды в будущем.

Обязательства – текущая задолженность компании, погашение которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Акционерный капитал – доля в активах компании, остающаяся после вычета всех ее обязательств.

Акционерный капитал включает следующие составляющие:

Выпущенный капитал, состоящий из акций, размещенных в обмен на средства, внесенные акционерами, и резервов, представляющих корректировки, обеспечивающие поддержание капитала (как, например, корректировки капитала в результате переоценки активов и обязательств).

Нераспределенная прибыль, определяемая как разность между доходами и расходами, используемая для выплаты дивидендов[1] и формирования резервов, представляющих собой целевое распределение этой прибыли.

Доходы представляют собой общий прирост акционерного капитала в результате осуществления хозяйственной деятельности с целью получения прибыли. Данное понятие включает в себя как выручку, возникающую в ходе обычной деятельности компании (от продаж, вознаграждений, процентов и т. д.), так и прочие доходы, которые также подпадают под определение доходов и могут возникнуть в ходе обычной деятельности компании.

Расходы представляют собой как затраты, связанные с потреблением активов или исчерпанием ресурсов, возникающие в ходе обычной деятельности компании, так и другие уменьшения экономических выгод (убытки), подпадающие под определение расходов, которые могут возникнуть в ходе обычной деятельности компании.

Разность между доходами и расходами приводит к получению чистой прибыли или чистого убытка:

Выручка/Доходы > Расходы/Убытки = Чистая прибыль

Выручка/Доходы < Расходы/Убытки = Чистый убыток

Хозяйственные операции

Каждую операцию можно проанализировать с точки зрения ее влияния на компоненты основного балансового уравнения. Кроме того, в процессе анализа следует выявить показатели, затрагиваемые операцией, и величину изменения каждого показателя (см. Иллюстрацию 1.3).

Каждая хозяйственная операция оказывает двойное воздействие на уравнение. Например, прирост стоимости отдельно взятого актива должен сопровождаться соответствующим:

– уменьшением стоимости другого актива, или

– увеличением обязательства, или

– увеличением акционерного капитала.

Счет – это единица, используемая в бухгалтерском учете для регистрации прироста и уменьшения отдельно взятой статьи активов, обязательств или акционерного капитала.

В простейшей форме счет можно представить следующим образом: (а) название счета, (б) левая сторона или дебет и (в) правая сторона или кредит. По своему начертанию такая форма напоминает букву «Т», поэтому она получила название «Т-счет».

Иллюстрация 1.3

ОТРАЖЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

А. Примеры хозяйственных операций.

ОТВЕТ:

СВОДНАЯ ТАБЛИЦА

ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

ЗА СЕНТЯБРЬ 2001 ГОДА

В. Отражение даннных учета в финансовой отчетности.

1. Составьте отчет о прибылях и убытках и отчет о нераспределенной прибыли на основании данных сводной таблицы хозяйственных операций за сентябрь 2001 года.

ОТРАЖЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

2. Составьте бухгалтерский баланс, используя сальдо счетов на конец месяца из сводной таблицы хозяйственных операций.

Дебет и кредит, Регистрация информации в учете

Термины «дебет» и «кредит» соответственно означают «левая сторона» и «правая сторона».

Запись суммы на левой стороне счета называется дебетованием счета, а на правой стороне – кредитованием счета.

Когда оборот по дебету больше, чем оборот по кредиту, счет имеет дебетовое сальдо, а если наоборот – кредитовое сальдо.

В рамках системы двойной записи каждая хозяйственная операция отражается в одной и в той же сумме по дебету одного счета по кредиту другого счета. Таким образом, сумма всех записей по дебету всегда равна сумме всех записей по кредиту.

Ниже показаны правила отражения увеличения и уменьшения активов и обязательств по дебету и кредиту счетов:

Составляющие акционерного капитала отражаются на различных счетах, таких как «Нераспределенная прибыль», «Доходы» и «Расходы» и счета, относящиеся к выпущенному капиталу.

Ниже показаны правила отражения увеличения и уменьшения составляющих акционерного капитала по дебету и кредиту счетов:

Основное балансовое уравнение в развернутом виде выглядит следующим образом:

Активы = Обязательства + Выпущенный капитал + Нераспределенная прибыль

Нераспределенная прибыль = Доходы – Расходы

ИЛЛЮСТРАЦИЯ 1.4

ПРАВИЛА ДВОЙНОЙ ЗАПИСИ

ПРАВИЛА

Основными этапами регистрации информации в учете являются:

– Анализ хозяйственной операции для отражения на счетах бухгалтерского учета.

– Запись информации об операции в журнале.

Перенос данных из журнала в соответствующие счета Главной книги.

ИЛЛЮСТРАЦИЯ 1.5

ОТРАЖЕНИЕ ИНФОРМАЦИИ В УЧЕТЕ

ИЛЛЮСТРАЦИЯ 1.6

АНАЛИЗ ОПЕРАЦИЙ И ИХ РЕГИСТРАЦИЯ В ЖУРНАЛЕ

Задание: проведите анализ и регистрацию в журнале следующих хозяйственных операций:

ОТВЕТ:

ЖУРНАЛ УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРЦИЙ

Вопросы

1. Что является основным отличительным признаком всех активов?

a. Длительный срок службы.

b. Высокая стоимость.

c. Материально-вещественная форма.

d. Будущие экономические выгоды.

2. Выберите наиболее точное описание акционерного капитала.

a. Активы = Обязательства

b. Обязательства + Активы

c. Акционерный капитал + Активы

d. Активы – Обязательства

3. Какое из уравнений соответствует основному балансовому уравнению?

a. Активы = Капитал

b. Активы – Обязательства = Акционерный капитал

c. Активы = Обязательства + Акционерный капитал

d. Все вышеперечисленные уравнения.

4. Что представляют собой обязательства компании?

a. Будущие экономические выгоды.

b. Текущую задолженность компании.

c. Ценности, используемые компанией в ходе деятельности.

d. Все вышеперечисленные.

5. Что не включается в обязательства компании?

a. Векселя к оплате.

b. Кредиторская задолженность.

c. Задолженность по оплате труда.

d. Денежные средства.

6. Обязательства компании представляют собой задолженность перед:

a. дебиторами;

b. благотворительными организациями;

c. кредиторами;

d. андеррайтерами.

7. Акционерный капитал может быть представлен как:

a. доля в активах, на которую претендуют кредиторы;

b. доля в активах, на которую претендуют акционеры;

c. доля в активах, на которую претендуют благотворительные организации;

d. доля в активах, на которую претендуют дебиторы.

8. Основное балансовое уравнение не может быть представлено как:

a. Активы – Обязательства = Акционерный капитал

b. Активы – Акционерный капитал = Обязательства

c. Акционерный капитал + Обязательства = Активы

d. Активы + Обязательства = Акционерный капитал

9. Если сумма всех обязательств увеличилась на сумму $6,000, означает ли это, что:

a. активы уменьшились на $6,000;

b. акционерный капитал увеличился на $6,000;

c. активы увеличились на $6,000 или акционерный капитал уменьшился на $6,000;

d. активы увеличились на $3,000 и акционерный капитал увеличился на $3,000.

10. Погашение дебиторской задолженности на сумму $400 означает:

a. увеличение активов на $400, уменьшение активов на $400;

b. увеличение активов на $400, уменьшение обязательств на $400;

c. уменьшение обязательств на $400, увеличение акционерного капитала на $400;

d. уменьшение активов на $400, уменьшение обязательств на $400.

11. Что представляют собой доходы?

a. Стоимость активов, потребленных за период.

b. Общий прирост акционерного капитала в ходе хозяйственной деятельности.

c. Стоимость услуг, использованных в течение периода.

d. Текущие или ожидаемые денежные выплаты.

12. Чистая прибыль возникает, когда:

a. Активы > Обязательства

b. Доходы = Расходы

c. Доходы > Расходы

d. Доходы < Расходы

13. Что отражается в бухгалтерском балансе?

a. Доходы, обязательства и акционерный капитал.

b. Расходы, дивиденды и акционерный капитал.

c. Доходы, расходы и дивиденды.

d. Активы, обязательства и акционерный капитал.

14. Что показывает отчет о прибылях и убытках?

a. Изменения в акционерном капитале за определенный период.

b. Изменения активов, обязательств и акционерного капитала за определенный период.

c. Активы, обязательства и акционерный капитал по состоянию на отчетную дату.

d. Доходы и расходы за определенный период.

15. Что означает запись по дебету счета активов?

a. Ошибку.

b. Была произведена запись по кредиту счета обязательств.

c. Уменьшение активов.

d. Увеличение активов.

16. Какое из уравнений представляет собой развернутый вариант основного балансового уравнения?

a. Активы = Обязательства + Выпущенный капитал – Доходы – Расходы

b. Активы + Расходы = Обязательства + Выпущенный капитал + Доходы

c. Активы – Обязательства = Выпущенный капитал – Доходы – Расходы

d. Активы = Доходы + Расходы – Обязательства

17. Какая из нижеследующих характеристик не является качественной характеристикой финансовой отчетности?

a. Уместность.

b. Надежность.

c. Консерватизм.

d. Сопоставимость.

18. Для того чтобы информация была уместной, она должна:

a. иметь низкую стоимость получения;

b. помогать оценивать прошлые, настоящие и будущие события, подтверждать и исправлять прошлые оценки;

c. не представляться внешним пользователям;

d. использоваться многими фирмами.

19. Информация не должна иметь существенных ошибок и вводить в заблуждение для обеспечения:

a. сопоставимости;

b. достоверности;

c. последовательности;

d. прогноза.

20. Если информация используется для прогнозирования, то это означает, что она:

a. подтверждена внешним аудитором;

b. подготовлена на ежегодной основе;

c. подтверждает или корректирует предыдущие расчеты;

d. нейтральна.

21. Информация является уместной, если она:

a. прошла аудиторскую проверку;

b. представлена за более длительный из двух периодов: операционный цикл или один год;

c. носит объективный характер;

d. способна влиять на принятие экономических решений.

22. Что наиболее верно отражает нижеследующие качественные характеристики?

23. Допущение о непрерывности деятельности предполагает, что компания:

a. будет ликвидирована в ближайшем будущем;

b. будет приобретена другой компанией;

c. является динамично развивающимся предприятием;

d. действует и будет действовать в обозримом будущем, не будет ликвидирована, и масштабы ее деятельности не будут существенно сокращены.

24. Допущение о непрерывности деятельности не применимо, когда:

a. компания только начинает свою деятельность;

b. предполагается ликвидация компании;

c. справедливая стоимость превышает себестоимость;

d. нельзя рассчитать возможную чистую цену продаж.

25. Для определения существенности той или иной статьи отчетности, бухгалтеру следует сравнивать ее со всеми из нижеследующих показателей, за исключением:

a. совокупных активов;

b. совокупных обязательств;

c. общего количества сотрудников;

d. чистой прибыли.

26. Начинающим бухгалтером компании «Диксон» были сделаны бухгалтерские записи по операциям, совершенным за год, заканчивающийся 31 декабря 2000 г. Финансовый контролер поставил под сомнение правильность данных записей. Чистая прибыль за год, рассчитанная с учетом нижеприведенных бухгалтерских записей, составила $250,000.

Записи:

1. Компания приобрела корзину для мусора стоимостью $20.

2. Товарные запасы себестоимостью $16,000 имеют восстановительную стоимость $22,000.

3. Оборудование приобретено на распродаже в результате ликвидации компании за $12,000, справедливая стоимость оборудования составляет $20,000.

Задание

В отношении каждой записи укажите принципы или требования бухгалтерского учета, которые были нарушены, и определите правильную сумму чистой прибыли за 2000 год.

27. Укажите, какая из нижеприведенных статей относится к активам, обязательствам или акционерному капиталу, обозначив каждую статью соответствующим кодом:

Код

Статьи:

28. Совокупные активы «Уайн Компани» на начало года составляли $800,000, а совокупные обязательства – $300,000. Ответьте на следующие вопросы.

(1) Какова сумма акционерного капитала на конец года, если в течение года совокупные активы увеличились на $250,000. а совокупные обязательства уменьшились на $150,000?

(2) Какова сумма совокупных активов на конец года, если в течение года совокупные обязательства увеличились на $360,000, а акционерный капитал уменьшился на $130,000?

(3) Какова сумма совокупных обязательств на конец года, если в течение года совокупные активы уменьшились на $90,000, а акционерный капитал увеличился на $190,000?

29. Компания «Жаке Карпет Клининг» отразила в балансовом отчете следующие статьи:

30. На 1 июня 2000 г. компания «Лью» подготовила бухгалтерский баланс, в котором отражены:

Активы (исключая денежные средства) ……. $150,000

Обязательства ……. $90,000

Акционерный капитал ……. $60,000

Все активы были проданы за денежные средства.

Задание

Подготовьте бухгалтерский баланс непосредственно после продажи активов за денежные средства для каждого из следующих вариантов:

31. Заполните пропуски в нижеследующих балансовых уравнениях.

32. Проведите анализ нижеприведенных операций, совершенных акционерным обществом, и заполните таблицу, используя знак «+» для указания увеличения и знак «-» для указания уменьшения компонентов основного балансового уравнения.

33. Ниже представлен ряд операций, совершенных компанией «Бакстер». Под каждой операцией укажите ее влияние на активы, обязательства и акционерный капитал.

Например: Открыто дело. Внесены денежные средства.

Ответ: Увеличение активов и увеличение акционерного капитала.

Оплачены ежемесячные коммунальные услуги.

Приобретена витрина за денежные средства.

Оплачен денежными средствами ремонт системы безопасности.

Выставлен счет клиентам за предоставленные услуги.

Получены денежные средства от клиентов по выставленному счету (операция 4).

Объявлены дивиденды владельцам обыкновенных акций.

Выплачены дивиденды владельцам обыкновенных акций.

Начислены расходы за рекламу по счету.

Оплачена ежегодная аренда.

Получены денежные средства от покупателей за оказанные услуги.

34. Составьте отчет о прибылях и убытках, отчет о нераспределенной прибыли и бухгалтерский баланс компании «Бен Грэй» на основе нижеследующих данных, представленных за сентябрь 2000 г.

БЕН ГРЕЙ ДДС

Отчет о прибылях и убытках

За месяц, заканчивающийся 30 сентября 2000 г.

БЕН ГРЕЙ ДДС

Отчет о нераспределенной прибыли

За месяц, заканчивающийся 30 сентября 2000 г.

БЕН ГРЕЙ ДДС

Бухгалтерский баланс

За месяц, заканчивающийся 30 сентября 2000 г.

Ответы

26. (15 мин)

27. (5 мин)

28. (5 мин)

29. (5 мин)

(1) Активы – автофургон, денежные средства, чистящие средства, дебиторская задолженность, оборудование

(2) Обязательства – кредиторская задолженность, векселя к оплате

(3) Акционерный капитал – обыкновенные акции, нераспределенная прибыль

30. (5 мин.)

31. (5 мин.)

(a) $252,000 ($350,000 – $98,000 = $252,000)

(b) $95,000 ($178,000 – $83,000 = $95,000)

(c) $452,000 ($202,000 + $250,000 = $452,000)

32. (10 мин.)

33. (5 мин.)

Уменьшение активов и уменьшение акционерного капитала. Активы не меняются. Уменьшение активов и уменьшение акционерного капитала. Увеличение активов и увеличение акционерного капитала. Активы не меняются. Увеличение обязательств и уменьшение акционерного капитала Уменьшение активов и уменьшение обязательств. Увеличение обязательств и уменьшение акционерного капитала. Уменьшение активов и уменьшение акционерного капитала. Увеличение активов и увеличение акционерного капитала.

34. (15 мин.)

БЕН ГРЕЙ ДДС

Отчет о прибылях и убытках

За месяц, заканчивающийся 30 сентября 2000 г.

Доходы

Выручка от реализации услуг……….. $25,000

Расходы

Расходы на заработную плату……….. $ 10,000

Расходы на стоматологическое оборудование……….. 3,500

Расходы на аренду……….. 2,000

Расходы на коммунальные услуги……….. 700

Итого расходов……….. $ 16,200

Чистая прибыль……….. $8,800

БЕН ГРЕЙ ДДС

Отчет о нераспределенной прибыли за месяц,

заканчивающийся 30 сентября 2000 г.

Нераспределенная прибыль, на 1 сентября……….. 12,000

Плюс: Чистая прибыль……….. 8,800

20,800

Минус: Дивиденды 6,000

Нераспределенная прибыль, на 30 сентября……….. 14,800

БЕН ГРЕЙ ДДС

Бухгалтерский Баланс

30 сентября 2000 г.

Определение, что такое кредиторская и дебиторская задолженность. В чем различия и какими бывают виды дебиторской задолженности. Кто такие дебитор и кредитор.

Предпринимательская деятельность требует непосредственного взаимодействия с широким кругом лиц, куда входят поставщики, банки, покупатели и другие лица. Все они носят название контрагентов, то есть тех агентов, которые оказывают непосредственное влияние на организацию. От того, насколько грамотно предприниматель работает с контрагентами, зависит положение его компании на рынке и конкурентоспособность. Контрагенты делятся на дебиторов и кредиторов. Контрагенты — это одна из сторон договора в гражданско-правовых отношениях.

А так же, чтобы было легче вести учет денежных средств, были введены похожие понятия «дебет» и «кредит». Благодаря этим понятиям счет делится на две половинки: дебет — это приход, а расход — это кредит, левая и правая колонка счета соответственно.

Далее рассмотрим что такое дебиторская и кредиторская задолженности.

Что такое дебиторская задолженность?

Кто такой дебитор?

Дебитор – это контрагент (сторонняя организация), который является должником.То есть у него существуют обязательства по уплате средств.

Дебиторская задолженность – это средства, которые обязан выплатить дебитор. В бизнесе дебиторами чаще всего являются покупатели, а также компании, оформившие займ. Дебитором может являться и физическое лицо, взявшее средства в долг. Это может быть сотрудник компании или владелец доли в уставном капитале. Где посмотреть долги физическому лицу мы подробно описали в статье «Как узнать задолженность по кредитам».

Дебиторская задолженность включена в бухгалтерскую отчетность и учитывается на счете 62 «Расчеты с покупателями заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Она достаточно динамична и зависит от взаимодействия компании с клиентами и партнерами. Можно сказать, что именно этот вид задолженности формирует прибыль компании. При этом она является и источником формирования собственного капитала организации.

Что такое кредиторская задолженность

Кредитор – это тот, кому должны. Другими словами кредиторская задолженность — это такой вид задолженности, который возникает на договорной основе. Например, компания закупает комплектующие для собственного производства. Стоимость комплектующих и есть кредиторская задолженность. При этом в задолженность не включаются расходы по доставке и упаковке товаров. Сегодня выделены два вида:

- Долг за товары, который нужно погасить в течение определенного периода времени;

- Долг за услуги и товары, срок которого уже истек;

- Долги по уплате во внебюджетные фонды;

- Долги по заработной плате собственному персоналу.

Учет производится по счетам, соответствующим определенному виду кредиторской задолженности. Данный вид долга отражается в бухгалтерской отчетности. Таким образом, кредиторская задолженность представляет собой не только просроченные платежи, но и текущие обязательства организации перед своими кредиторами, срок действия которых еще не истек. Организация может списать свою задолженность, если она погашена, либо если кредитор не счел нужным взыскать ее своевременно. Срок давности по кредиту по закону в России – 3 года (по российским контрагентам). Таким образом, кредиторская задолженность– обязательства компании, которые необходимо погасить в конкретные сроки. Данная графа фактически предполагает основные расходы организации на деятельность.

Виды дебиторской задолженности

Дебиторская задолженность делится на два вида:

- стандартная (или обычная);

- просроченная (или неоправданная).

![Главфинанс [micro]sale]](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%20728%2090'%3E%3C/svg%3E)

Стандартный вид дебиторской задолженности включает в себя выдачу кредита (оформление договора с определенной суммой) на конкретный срок. Такая задолженность строго запланирована и должна быть погашена до конкретной даты. Как только срок действия истекает, долг переход в разряд просроченной задолженности. Нарушая условия договора, компания-дебитор получает штрафы и пени. Для снижения риска неоправданной задолженности организация-кредитор должна:

- своевременно анализировать отчетность;

- искать пути эффективной работы с дебиторами: автоматизировать процесс, осуществлять реструктуризацию, работать только с рекомендованными, надежными контрагентами;

- уступать право требования долгов по договору цессии с переуступкой прав.

Таким образом, вне зависимости от вида дебиторки работа с контрагентами в данном направлении должна вестись постоянно, поскольку такой вид задолженности является залогом успеха любой организации.

Как списать дебиторскую задолженность?

Сегодня законодательство дает организациям право списывать просроченную дебиторскую задолженность только в следующих случаях:

- срок исковой давности в 3 года истек;

- есть решение о невозможности взыскания такой задолженности;

- если фирма-дебитор ликвидирована.

При этом Налоговый кодекс устанавливает, что «дебиторка» может быть списана на вне реализационные расходы, с созданием резерва по сомнительным долгам, в том случае, если она безнадежна.

Если долг будет списан в убыток, то такая задолженность законодательно аннулируется и не уменьшает налогооблагаемую базу по налогу на прибыль. Это, конечно, влечет дополнительные убытки для компании. Для списания задолженности необходимо составление акта об инвентаризации дебиторской задолженности, а также обоснования и приказа руководителя предприятия. Списать «дебиторку»можно и раньше, чем наступит ликвидация дебитора. Любой процесс ликвидации начинается с затяжной процедуры банкротства.

Во время данной процедуры конкурсные управляющие проводят собрания кредиторов, на которых заявляются основные финансовые требования к дебитору. При этом, после осуществления конфискации и продажи имущества, денежные средства возвращаются к компании-кредитору в порядке очереди. Законодательство дает право при получении долга в этот период полностью списать «дебиторку». Непросроченная дебиторская задолженность списывается при погашении должником задолженности по счету. Таким образом, работа с дебиторской и кредиторской задолженностью важна для благополучия компании. Для этого необходимо проводить постоянный финансовый мониторинг и тщательно отбирать контрагентов для работы.