Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

- Главная

- Правовые ресурсы

- Обзоры законодательства

- Законопроекты и законодательная деятельность

- Методические рекомендации по юридико-техническому оформлению законопроектов

Методические рекомендации по юридико-техническому оформлению законопроектов

| Согласовано | Согласовано |

| Комитет Государственной Думы Федерального Собрания Российской Федерации по государственному строительству |

Комитет Совета Федерации |

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ЮРИДИКО-ТЕХНИЧЕСКОМУ ОФОРМЛЕНИЮ ЗАКОНОПРОЕКТОВ

Подготовлены:

Главным Государственно-правовым управлением Президента Российской Федерации,

Правовым управлением Аппарата Государственной Думы Федерального Собрания Российской Федерации,

Правовым управлением Аппарата Правительства Российской Федерации,

Правовым управлением Аппарата Совета Федерации Федерального Собрания Российской Федерации,

Министерством юстиции Российской Федерации

МОСКВА

2003

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по юридико-техническому оформлению законопроектов

Настоящие Методические рекомендации составлены исходя из отечественного опыта законопроектной деятельности последних десятилетий с учетом практики работы в данной области зарубежных стран.

Методические рекомендации рассчитаны на практическое применение субъектами права законодательной инициативы при проведении законопроектной работы, работы по внесению изменений в законодательные акты, по подготовке перечней законодательных актов, подлежащих признанию утратившими силу.

Цель Методических рекомендаций состоит в обеспечении высокого качества законодательных актов путем соблюдения единообразия в оформлении законопроектов и использовании средств, правил и приемов законодательной техники.

СТРУКТУРА ЗАКОНОПРОЕКТА

1. Наименование законопроекта отражает его содержание и основной предмет правового регулирования. Наименование должно быть точным, четким и максимально информационно насыщенным, правильно отражать предмет правового регулирования с тем расчетом, чтобы исполнители могли по наименованию законодательного акта определить его основное содержание, легко запомнить, при необходимости быстро отыскать.

Законодательные акты со сложными и неоправданно длинными наименованиями загромождают законодательство, затрудняют систематизацию и понимание законодательных актов. Особенно они неудобны при ссылках на них в других нормативных правовых актах, актах применения права, документах, статьях и т.д.

2. Преамбула (введение) — самостоятельная часть законопроекта, которая определяет его цели и задачи, но не является обязательной.

Преамбула:

- не содержит самостоятельные нормативные предписания;

- не делится на статьи;

- не содержит ссылки на другие законодательные акты, подлежащие признанию утратившими силу и изменению в связи с изданием законодательного акта;

- не содержит легальные дефиниции;

- не формулирует предмет регулирования законопроекта;

- не нумеруется.

Преамбула предваряет текст законопроекта.

Структурные единицы законопроекта не могут иметь преамбулу.

3. Деление законопроекта на структурные единицы упрощает пользование им, улучшает его внутреннее построение и систематизацию, осуществление ссылок, помогает быстро ориентироваться в нормативном материале.

Употребляются следующие структурные единицы законодательных актов по нисходящей:

- раздел;

- глава;

- статья.

Вводить структурную единицу «раздел», если в законопроекте нет глав, не следует.

Возможно деление крупных систематизированных законопроектов (например, проектов кодексов) на части, разделов на подразделы, глав на параграфы.

4. Часть законопроекта:

обозначается словами:

ЧАСТЬ ПЕРВАЯ;

ЧАСТЬ ВТОРАЯ

может иметь наименование:

ЧАСТЬ ПЕРВАЯ

ОБЩИЕ ПОЛОЖЕНИЯ

либо обозначаться (в кодексах) следующим образом:

ОБЩАЯ ЧАСТЬ;

ОСОБЕННАЯ ЧАСТЬ

Обозначение и наименование части законопроекта печатаются прописными буквами по центру страницы одно под другим.

Наименование части законопроекта печатается полужирным шрифтом.

5. Раздел:

- имеет порядковый номер, обозначаемый римскими цифрами;

- имеет наименование.

Обозначение и наименование раздела печатаются прописными буквами по центру страницы одно под другим.

Наименование раздела печатается полужирным шрифтом.

Пример:

РАЗДЕЛ I

ПРАВО СОБСТВЕННОСТИ И ДРУГИЕ ВЕЩНЫЕ ПРАВА

6. Подраздел:

- имеет порядковый номер, обозначаемый римскими цифрами;

- имеет наименование.

Обозначение подраздела печатается с прописной буквы и абзацного отступа.

Наименование подраздела печатается с прописной буквы полужирным шрифтом в одну строку с обозначением номера подраздела, после которого ставится точка.

Пример:

Подраздел I. Общие положения об обязательствах

7. Глава:

- нумеруется арабскими цифрами;

- имеет наименование.

Обозначение главы печатается с прописной буквы и абзацного отступа.

Наименование главы печатается с прописной буквы полужирным шрифтом в одну строку с обозначением номера главы, после которого ставится точка.

Пример:

Глава 5. Права, обязанности и ответственность в области пожарной безопасности

8. Параграф:

- обозначается знаком ;

- имеет порядковый номер, обозначаемый арабскими цифрами;

- имеет наименование.

Наименование параграфа печатается с прописной буквы полужирным шрифтом в одну строку с обозначением номера параграфа, после которого ставится точка.

Пример:

1. Хозяйственные товарищества и общества

9. Статья законопроекта:

- является его основной структурной единицей;

- имеет порядковый номер, обозначаемый арабскими цифрами;

- имеет наименование, но в исключительных случаях может его не иметь:

Примеры:

Статья 33. Сертификация

1. :::::::. . (часть 1)

2. :::::::. . (часть 2)

или

Статья 33

1. ::::::.. . (часть 1)

2. ::::::.. . (часть 2)

Обозначение статьи печатается с прописной буквы и абзацного отступа.

Наименование статьи печатается с прописной буквы полужирным шрифтом в одну строку с обозначением номера статьи, после которого ставится точка.

Если статья не имеет наименования, то точка после номера статьи не ставится и обозначение статьи печатается с прописной буквы и абзацного отступа полужирным шрифтом.

Статья подразделяется на части.

Части статьи обозначаются арабской цифрой с точкой.

Части статей подразделяются на пункты, обозначаемые арабскими цифрами с закрывающей круглой скобкой.

Пункты подразделяются на подпункты, обозначаемые строчными буквами русского алфавита с закрывающей круглой скобкой.

Примеры:

Статья 33. Сертификация

1. :::::::. . (часть 1)

2. :::::::: (часть 2)

1) ::::::.; (пункт 1 части 2)

2) ::::::.: (пункт 2 части 2)

а):::::: ; (подпункт «а» пункта 2 части 2)

б) :::::: . (подпункт «б» пункта 2 части 2)

или

Статья 33

1. ::::::.. . (часть 1)

2. ::::::..: (часть 2)

1) ::::::. ; (пункт 1 части 2)

2) ::::::. : (пункт 2 части 2)

а):::::::; (подпункт «а» пункта 2 части 2)

б) ::::::. . (подпункт «б» пункта 2 части 2)

В исключительных случаях части, пункты и подпункты статьи могут подразделяться на абзацы (не более пяти). Ограничение количества возможных абзацев не распространяется на статьи, содержащие перечни основных понятий, используемых в законопроекте.

Деление частей в статье либо частей в разных статьях одного законопроекта и на пункты, и на абзацы, которые в тексте частей будут следовать после двоеточия, не допускается.

Деление пунктов в частях статьи либо в разных статьях одного законопроекта и на подпункты, и на абзацы, которые в тексте пункта будут следовать после двоеточия, не допускается.

Примеры возможных вариантов структуры частей статьи:

Статья 1. Порядок рассмотрения требований кредиторов

1. При наличии возражений относительно требований кредиторов арбитражный суд проверяет обоснованность требований. (часть 1)

2. Требования кредиторов рассматриваются в заседании арбитражного суда. По результатам рассмотрения выносится определение о включении или об отказе во включении указанных требований в реестр требований кредитора. (часть 2)

3. К решению об обращении к собранию кредиторов прилагаются: (абзац первый части 3)

план финансового оздоровления; (абзац второй части 3)

график погашения задолженности; (абзац третий части 3)

иные предусмотренные настоящим Федеральным законом документы. (абзац четвертый части 3)

или

Статья 1. Порядок рассмотрения требований кредиторов

1. При наличии возражений относительно требований кредиторов арбитражный суд проверяет обоснованность требований. (часть 1)

2. Требования кредиторов рассматриваются в заседании арбитражного суда. По результатам рассмотрения выносится определение о включении или об отказе во включении указанных требований в реестр требований кредитора. (часть 2)

3. Федеральный арбитражный суд действует в составе: (абзац первый части 3)

1) президиума; (пункт 1 части 3)

2) судебной коллегии: (пункт 2 части 3)

а) по рассмотрению споров, возникающих из гражданских правоотношений; (подпункт «а» пункта 2 части 3)

б) по рассмотрению споров, возникающих из административных правоотношений. (подпункт «б» пункта 2 части 3)

10. Законопроекты о ратификации международных договоров Российской Федерации, не содержащие никаких других нормативных предписаний, оформляются следующим образом:

Примеры:

О ратификации Конвенции между Российской Федерацией и Королевством Норвегия об избежании двойного налогообложения

Ратифицировать Конвенцию между Российской Федерацией и Королевством Норвегия об избежании двойного налогообложения, подписанную в городе Осло 26 марта 1996 года.

или

О ратификации Конвенции между Российской Федерацией и Королевством Норвегия об избежании двойного налогообложения

Ратифицировать Конвенцию между Российской Федерацией и Королевством Норвегия об избежании двойного налогообложения, подписанную в городе Осло 26 марта 1996 года, со следующим заявлением:

под термином «Свальбард» понимается архипелаг Шпицберген, в отношении которого Королевство Норвегия обладает суверенитетом в силу Договора о Шпицбергене от 9 февраля 1920 года.

или

О ратификации Конвенции между Российской Федерацией и Королевством Норвегия об избежании двойного налогообложения

Ратифицировать Конвенцию между Российской Федерацией и Королевством Норвегия об избежании двойного налогообложения, подписанную в городе Осло 26 марта 1996 года, со следующими оговорками:

1) при применении:исходить из следующего: (пункт 1 Федерального закона)

а) в отношении лиц, входящих в состав:; (подпункт «а» пункта 1)

б) запрашивающая Сторона:; (подпункт «б» пункта 1)

2) Российская Федерация оставляет за собой право: . (пункт 2)

Если законопроект о ратификации международных договоров Российской Федерации включает в себя ратификацию нескольких международных договоров или содержит положения о порядке вступления его в силу, то такой законопроект оформляется в соответствии с общими правилами, применяемыми для законопроектов, содержащих статьи без наименования.

Примеры:

О ратификации Конвенции о борьбе с незаконными актами,

направленными против безопасности морского судоходства,

и Протокола о борьбе с незаконными актами,

направленными против безопасности стационарных

платформ, расположенных на континентальном шельфеСтатья 1

Ратифицировать Конвенцию о борьбе с незаконными актами, направленными против безопасности морского судоходства, подписанную в Лондоне 2 марта 1989 года, со следующей оговоркой:

Российская Федерация применяет пункт 1 статьи 8 Конвенции о борьбе с незаконными актами, направленными против безопасности морского судоходства, в части, не противоречащей ее законодательству.

Статья 2

Ратифицировать Протокол о борьбе с незаконными актами, направленными против безопасности стационарных платформ, расположенных на континентальном шельфе, подписанный в Лондоне 2 марта 1989 года.

или

О ратификации Конвенции между Российской Федерацией и Королевством Норвегия об избежании двойного налогообложения

Статья 1

Ратифицировать Конвенцию между Российской Федерацией и Королевством Норвегия об избежании двойного налогообложения, подписанную в городе Осло 26 марта 1996 года.

Статья 2

Настоящий Федеральный закон вступает в силу со дня его официального опубликования.

Наименование международного договора Российской Федерации в законопроекте о ратификации должно быть полностью идентично наименованию этого международного договора в подписанном оригинале. Внесение каких-либо изменений не допускается.

11. Законопроекты о внесении изменений в законодательные акты, а также законопроекты, содержащие перечни законодательных актов, признаваемых утратившими силу, имеют особую структуру статьи. Такие законопроекты:

- не имеют наименований статей;

- делятся на пункты, нумеруемые арабскими цифрами с закрывающей круглой скобкой, или на абзацы, не имеющие обозначений.

Пункты могут делиться на подпункты, обозначаемые строчными буквами русского алфавита с закрывающей круглой скобкой.

Примеры:

Статья 1

Внести в Федеральный закон от ::::::.. № : «Об:::.» (Собрание законодательства Российской Федерации, :., №:, ст.:.) следующие изменения:

1):::::::..; (пункт 1)

2):::::::. ; (пункт 2)

3):::::::..: (пункт 3)

а) :::::::..; (подпункт «а» пункта 3)

б) :::::::..; (подпункт «б» пункта 3)

4):::::::. . (пункт 4)

или

Статья 1

Внести в Федеральный закон от ::::::.. № : «Об:::.» (Собрание законодательства Российской Федерации, :., №:, ст.:.) следующие изменения:

:::::::..; (абзац второй)

:::::::. ; (абзац третий)

:::::::..; (абзац четвертый)

:::::::. . (абзац пятый)

или

Статья 1

Признать утратившими силу:

1):::::::..; (пункт 1)

2):::::::. ; (пункт 2)

3):::::::..; (пункт 3)

4):::::::..; (пункт 4)

5) :::::::..; (пункт 5)

6):::::::. . (пункт 6)

или

Статья 1

Признать утратившими силу:

:::::::..; (абзац второй)

:::::::. ; (абзац третий)

:::::::.. . (абзац четвертый)

12. Нумерация статей, глав, разделов и других структурных единиц законопроекта должна быть сквозной. Недопустима, например, отдельная нумерация статей каждой главы или отдельная нумерация глав каждого раздела.

Недопустимо изменять нумерацию частей, разделов, глав, статей законодательного акта при внесении в него изменений и признании утратившими силу структурных единиц законодательного акта.

Недопустимо изменять нумерацию частей статей, пунктов и буквенное обозначение подпунктов частей статей законодательного акта при внесении в него изменений и признании утратившими силу структурных единиц статьи законодательного акта.

Если дополнения вносятся в конец законодательного акта, то необходимо продолжать имеющуюся нумерацию частей, разделов, глав, статей (например, последней была глава 5 — дополнить главой 6; последней была статья 7 — дополнить статьей 8).

Если дополнения вносятся в конец структурной единицы статьи, то также необходимо продолжать имеющуюся нумерацию (например, в статье последней частью была часть 3 — дополнить частью 4; в части последним пунктом был пункт 3 — дополнить пунктом 4 и т.д.).

Если законодательный акт дополняется новыми структурными единицами, то новые структурные единицы необходимо обозначать дополнительно цифрами, помещаемыми над основными цифровыми или буквенными обозначениями (например, глава 51, статья 72, часть 21, пункт 33, подпункт «б1»).

Пример:

Статья 2

Внести в Федеральный закон от ::::::.. № : «Об:::.» (Собрание законодательства Российской Федерации, :., №:, ст.:.) следующие изменения:

1) дополнить статьей 151 следующего содержания:

«Статья 151. ::::::.

1. :::::::.. .

2. :::::::.. .»;

2) в статье 16:

часть 2 дополнить пунктом 21 следующего содержания:

«21) ::::::::::.;»;

пункт 3 части 4 дополнить подпунктом «б2» следующего содержания:

«б2) :::::::::..;».

13. В статьях о вступлении в силу законопроектов должно употребляться понятие «вступление в силу».

Статья о порядке вступления в силу вводится в законопроектах в случае, если необходимо установить особый порядок вступления в силу данного законодательного акта, отличный от определенного Федеральным законом от 14 июня 1994 года № 5-ФЗ «О порядке опубликования и вступления в силу федеральных конституционных законов, федеральных законов, актов палат Федерального Собрания».

Примеры:

Настоящий Федеральный закон вступает в силу по истечении 30 дней со дня его официального опубликования.

или

Настоящий Федеральный закон вступает в силу с 1 января 2005 года.

или

Настоящий Федеральный закон вступает в силу со дня его официального опубликования.

14. Понятие «введение в действие» употребляется только по отношению к кодексам. Самостоятельный федеральный закон о введении в действие принимается только в отношении кодексов.

15. Целесообразно избегать включения в законопроект примечаний к статьям, главам, разделам, частям или законопроекту в целом. Такого рода положения необходимо формулировать в качестве самостоятельных статей или включать непосредственно в текст той структурной единицы, к которой они относятся.

16. Законопроекты могут иметь приложения, в которых помещаются различного рода перечни, таблицы, графики, тарифы, карты, образцы бланков, документов, схем и т.д.

Если к законопроекту имеется несколько приложений, то они нумеруются арабскими цифрами без указания знака №. При ссылках на приложения в тексте законопроекта знак № также не указывается.

Пример:

согласно приложению 4 к Федеральному закону

Юридическая сила приложений и законодательного акта, к которому они относятся, одинакова.

Обозначение приложения располагается в правом верхнем углу страницы после текста законопроекта без указания на регистрационный номер и дату подписания законодательного акта.

Примеры:

Приложение

к Федеральному закону «О :::»

или

Приложение 2

к Федеральному закону «О :::»

Наименование приложения располагается по центру страницы.

ПОРЯДОК УПОТРЕБЛЕНИЯ ССЫЛОК

17. Ссылки в статьях на другие статьи, а также на ранее принятые законодательные акты применяются только в случае, если необходимо показать взаимную связь правовых норм или избежать повторений.

18. Ссылки можно делать только на вступившие в силу (введенные в действие) законодательные акты. Ссылки на утратившие силу законодательные акты и законопроекты недопустимы.

19. При необходимости сделать ссылку в законопроекте на законодательный акт его указываются следующие реквизиты в следующей последовательности: вид законодательного акта, дата его подписания, регистрационный номер и наименование законодательного акта.

Примеры:

регулируются Федеральным конституционным законом от 10 октября 1995 года № 2-ФКЗ «О референдуме Российской Федерации»

или

в соответствии с Постановлением Верховного Совета Российской Федерации от 20 августа 1993 года № 5664-I «О введении в действие Закона Российской Федерации «О космической деятельности»

При отсутствии номера законодательного акта указываются его вид, дата подписания и наименование законодательного акта.

Пример:

в соответствии с Законом РСФСР от 8 июля 1981 года «О судоустройстве РСФСР»

Вид конкретного законодательного акта указывается с прописной буквы.

20. При неоднократных ссылках на один и тот же законодательный акт при первом его упоминании применяется следующая форма:

Пример:

в соответствии с Федеральным законом от 11 июля 2001 года № 95-ФЗ «О политических партиях» (далее — Федеральный закон «О политических партиях»)

21. При ссылке на законодательный акт, который полностью был изложен в новой редакции, указываются его реквизиты в следующей последовательности: вид законодательного акта и его наименование, а в скобках указываются вид законодательного акта, дата подписания и регистрационный номер законодательного акта, полностью изложившего данный законодательный акт в новой редакции.

Пример:

в соответствии с Законом Российской Федерации «О недрах» (в редакции Федерального закона от 3 марта 1995 года № 27-ФЗ)

22. Ссылки на Конституцию Российской Федерации оформляются следующим образом:

Пример:

в соответствии с частью 1 статьи 5 Конституции Российской Федерации

23. При ссылке на кодекс дата подписания и регистрационный номер кодекса не указываются.

Примеры:

регулируются Уголовным кодексом Российской Федерации

в порядке, установленном Таможенным кодексом Российской Федерации

в соответствии с частью второй Гражданского кодекса Российской Федерации

24. При ссылках на конкретную статью кодекса, состоящего из нескольких частей, номер части кодекса не указывается.

Пример:

регулируются статьей 321 Налогового кодекса Российской Федерации

в порядке, установленном статьей 20 Налогового кодекса Российской Федерации

в соответствии со статьей 924 Гражданского кодекса Российской Федерации

25. При необходимости дать ссылку не на весь законодательный акт, а только на его структурную единицу сначала указывается эта конкретная единица (начиная с наименьшей).

Пример:

регулируются пунктом 4 части 2 статьи 10 Федерального закона от :::№ : «::::»

26. Обозначения разделов, глав, статей, частей, пунктов печатаются цифрами, обозначения подпунктов печатаются строчными буквами русского алфавита в кавычках.

Примеры:

подпункт «а2» пункта 2 части 1 статьи 5

подпункт «в» пункта 1 части 2 статьи 5глава 5

разделы III и IV

27. Обозначения абзацев при ссылках на них указываются словами.

Примеры:

абзац второй части 1 статьи 1

в соответствии с абзацем первым части 1 статьи 1

При этом первым считается тот абзац, с которого начинается структурная единица, в составе которой он находится.

Пример:

Статья 33. Сертификация

1. :::::: (абзац первый части 1)

:::; (абзац второй части 1)

:::; (абзац третий части 1)

::: . (абзац четвертый части 1)

2. :::::: . (часть 2)

28. Ссылки на структурные единицы одного и того же законодательного акта оформляются следующим образом:

Примеры:

содержащиеся в главе 3 настоящего Федерального закона

в связи с положениями настоящей главы

в соответствии с частью 1 статьи 5 настоящего Кодекса

в соответствии с частью 32 статьи 5 настоящего Федерального закона

в соответствии с пунктом 1 части 1 настоящей статьи

в соответствии с пунктом 21 части 4 статьи 5 настоящего Федерального закона

в соответствии с подпунктом «а1» пункта 2 части 3 статьи 5 настоящего Федерального закона

регулируется подпунктом «б» пункта 2 части 3 статьи 5 настоящего Федерального закона

содержащиеся в параграфе 2 настоящей главы

29. Ссылки в законодательных актах могут даваться на законодательные акты высшей или равной юридической силы. Ссылки на конкретные нормативные правовые акты низшей юридической силы или их отдельные структурные единицы не допускаются (например, ссылка в законодательном акте на конкретное постановление Правительства Российской Федерации).

30. В тексте законопроекта недопустимы ссылки на нормативные предписания других законодательных актов, которые, в свою очередь, являются отсылочными.

ПОРЯДОК УКАЗАНИЯ ОФИЦИАЛЬНЫХ ИСТОЧНИКОВ ОПУБЛИКОВАНИЯ

31. Источниками официального опубликования законов РСФСР, постановлений Съезда народных депутатов РСФСР, постановлений Верховного Совета РСФСР, указов и постановлений Президиума Верховного Совета РСФСР являлись Ведомости Верховного Совета РСФСР, Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР и газета «Советская Россия».

Источниками официального опубликования законов Российской Федерации, постановлений Съезда народных депутатов Российской Федерации, постановлений Верховного Совета Российской Федерации и постановлений Президиума Верховного Совета Российской Федерации являлись Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации и «Российская газета».

Источниками официального опубликования федеральных конституционных законов и федеральных законов являются Собрание законодательства Российской Федерации, «Парламентская газета» и «Российская газета».

32. Если в законодательный акт вносятся изменения или законодательный акт признается утратившим силу, то обязательно указывается источник его официального опубликования.

Примеры:

(Ведомости Верховного Совета РСФСР, 1989, № 1, ст. 1)

(Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, № 1, ст. 1)

(Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 1, ст. 1)

(Собрание законодательства Российской Федерации, 1995, № 1, ст. 1; 1996, № 1, ст. 1; № 2, ст. 35, 36)

33. Номер Собрания законодательства Российской Федерации может быть издан в двух частях, например: Собрание законодательства Российской Федерации, 2001, № 1, части I и II.

В этом случае при указании официального опубликования законодательного акта часть Собрания законодательства Российской Федерации не указывается, а указываются только год, номер и статья.

Пример:

(Собрание законодательства Российской Федерации, 2001, № 1, ст. 15).

34. Если законодательный акт не опубликован по каким-либо причинам в Собрании законодательства Российской Федерации либо в Ведомостях Съезда народных депутатов Российской Федерации (РСФСР) и Верховного Совета Российской Федерации (РСФСР), то в качестве источника официального опубликования указывается «Парламентская газета» или «Российская газета» (в соответствии с пунктом 35 настоящих Рекомендаций), что оформляется следующим образом:

Пример:

(Парламентская газета, 2000, 28 декабря)

(Российская газета, 1993, 28 декабря)

35. При опубликовании текста законодательного акта, имеющего большой объем, в нескольких номерах «Парламентской газеты» или «Российской газеты» в качестве официального источника опубликования указываются даты всех номеров газет, в которых был опубликован текст законодательного акта.

Пример:

(Парламентская газета, 1999, 27 декабря, 28 декабря)

(Российская газета, 1999, 27 декабря, 28 декабря)

36. При опубликовании в один день одного и того же законодательного акта в «Парламентской газете» и «Российской газете» в качестве официального источника опубликования рекомендуется указывать «Российскую газету» как имеющую больший тираж.

37. При внесении изменения в наименование законодательного акта указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в законодательный акт.

38. При внесении изменений в законодательный акт, разделенный на части, указывается следующий перечень источников официального опубликования:

1) при дополнении новой частью, внесении изменений в наименование части законодательного акта и изложении части в новой редакции указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в законодательный акт;

2) при дополнении новым разделом, внесении изменений в наименование раздела и изложении раздела в новой редакции указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источник официального опубликования части в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в часть;

3) при дополнении новой главой, внесении изменений в наименование главы и изложении главы в новой редакции указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источник официального опубликования части в новой редакции (если она была);

- источник официального опубликования раздела в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в раздел;

4) при дополнении новой статьей указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источник официального опубликования части в новой редакции (если она была);

- источник официального опубликования раздела в новой редакции (если она была);

- источник официального опубликования главы в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в главу.

39. При внесении изменений в законодательный акт, разделенный на разделы, указывается следующий перечень источников официального опубликования:

1) при дополнении новым разделом, внесении изменений в наименование раздела и изложении раздела в новой редакции указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в законодательный акт;

2) при дополнении новой главой, внесении изменений в наименование главы и изложении главы в новой редакции указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источник официального опубликования раздела в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в раздел;

3) при дополнении новой статьей указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источник официального опубликования раздела в новой редакции (если она была);

- источник официального опубликования главы в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в главу.

40. При внесении изменений в законодательный акт, разделенный на главы, указывается следующий перечень источников официального опубликования:

1) при дополнении новой главой, внесении изменений в наименование главы и изложении главы в новой редакции указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в законодательный акт;

2) при дополнении новой статьей указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источник официального опубликования главы в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в главу.

41. При дополнении новой статьей законодательного акта, разделенного только на статьи, указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в законодательный акт.

42. Независимо от наличия в законодательном акте таких структурных единиц, как части, разделы, главы, при внесении изменения в статью и (или) в ее наименование, в том числе в случае изложения статьи и (или) ее наименования в новой редакции, указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в данную статью и (или) ее наименование.

43. Если в наименовании и тексте законодательного акта слово «РСФСР» было заменено словами «Российская Федерация», то в обязательном порядке (дополнительно к указанным в пунктах 38 — 42 настоящих Методических рекомендаций источникам) указывается источник официального опубликования того законодательного акта, которым была произведена такая замена.

44. Если в законодательный акт вносится несколько изменений одновременно в разные структурные единицы данного акта, то перечень источников официального опубликования составляется путем поглощения более широким перечнем меньшего перечня.

45. При внесении изменений в законодательный акт, признанный утратившим силу с даты, которая еще не наступила, наряду со всеми установленными источниками опубликования указывается также официальный источник опубликования законодательного акта, признавшего данный законодательный акт утратившим силу.

46. При приостановлении действия законодательного акта указываются следующие источники официального опубликования:

1) при приостановлении действия законодательного акта полностью, а также в неотделимой части (не выделенной в самостоятельную структурную единицу) указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в законодательный акт;

2) при приостановлении действия структурной единицы законодательного акта или его структурной единицы в неотделимой части (не выделенной в самостоятельную меньшую структурную единицу) указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в приостанавливаемую структурную единицу законодательного акта.

47. При признании законодательного акта утратившим силу указываются следующие источники официального опубликования:

1) при признании утратившим силу законодательного акта или его структурных единиц указывается источник их официального опубликования;

2) при признании утратившим силу законодательного акта в неотделимой части (не выделенной в самостоятельную структурную единицу) указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в законодательный акт;

3) при признании утратившим силу не всего законодательного акта, а его структурной единицы в неотделимой части (не выделенной в самостоятельную меньшую структурную единицу) указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта в новой редакции (если она была);

- источник официального опубликования признаваемой утратившей силу в неотделимой части структурной единицы законодательного акта в новой редакции (если она была);

- источники официального опубликования всех последующих изменений, внесенных в данную структурную единицу;

4) при признании утратившей силу структурной единицы законодательного акта, которая в первоначальной редакции законодательного акта отсутствовала, но была дополнена позднее (при внесении в него изменений), в перечне источников официального опубликования законодательного акта в обязательном порядке указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта, которым данная структурная единица была дополнена;

5) при признании утратившей силу структурной единицы законодательного акта, вступившего в силу до утверждения настоящих Методических рекомендаций, если данная структурная единица была перенумерована, в перечне источников официального опубликования законодательного акта в обязательном порядке указываются:

- источник официального опубликования законодательного акта;

- источник официального опубликования законодательного акта, которым данная структурная единица была перенумерована.

ВНЕСЕНИЕ ИЗМЕНЕНИЙ В ЗАКОНОДАТЕЛЬНЫЕ АКТЫ

48. Для приведения законодательных актов в соответствие с вновь принятым федеральным конституционным законом или федеральным законом, устранения множественности правовых норм по одним и тем же вопросам готовятся предложения о приведении законодательства в соответствие с вновь принимаемым законодательным актом путем внесения изменений в законодательные акты.

49. Внесением изменений считается:

- замена слов, цифр;

- исключение слов, цифр, предложений;

- исключение структурных единиц не вступившего в силу законодательного акта;

- новая редакция структурной единицы законодательного акта;

- дополнение структурной единицы статьи законодательного акта новыми словами, цифрами или предложениями;

- дополнение структурными единицами законодательного акта;

- приостановление действия законодательного акта или его структурных единиц;

- продление действия законодательного акта или его структурных единиц.

50. Изменения могут вноситься в следующие виды законодательных актов:

- законы РСФСР;

- кодексы РСФСР;

- постановления Верховного Совета РСФСР;

- постановления Съездов народных депутатов РСФСР;

- указы Президиума Верховного Совета РСФСР;

- постановления Президиума Верховного Совета РСФСР;

- законы Российской Федерации;

- Основы законодательства Российской Федерации;

- кодексы Российской Федерации;

- постановления Верховного Совета Российской Федерации;

- постановления Съездов народных депутатов Российской Федерации;

- указы Президиума Верховного Совета Российской Федерации;

- постановления Президиума Верховного Совета Российской Федерации;

- федеральные конституционные законы;

- федеральные законы.

51. Одновременно с законопроектами, устанавливающими новое правовое регулирование, на рассмотрение Государственной Думы Федерального Собрания Российской Федерации следует вносить самостоятельные законопроекты о законодательных актах или их структурных единицах, подлежащих изменению. Наличие в законопроектах, устанавливающих новое правовое регулирование, статей, содержащих внесение изменений в законодательные акты или их структурные единицы, не допускается.

Исключение составляют законопроекты о федеральном бюджете на соответствующий год и законопроекты о средствах государственных внебюджетных фондов, в которых допускается наличие статей о приостановлении действия или о продлении действия законодательных актов или их структурных единиц.

52. Внесение изменений в законодательные акты оформляется самостоятельным законодательным актом, в котором, в свою очередь, изменения, вносимые в каждый законодательный акт, оформляются самостоятельными статьями.

Пример:

О внесении изменений в статью 5 Закона Российской Федерации «::::.» и в Федеральный закон «:::::.»

Статья 1

Внести в статью 5 Закона Российской Федерации от :::№ : «::::::» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № :, ст. :.; Собрание законодательства Российской Федерации, 2000, № :, ст. :.) следующие изменения:

1) ::::::..;

2) ::::::. .

Статья 2

Внести в Федеральный закон от :::№ : «:::::.» (Собрание законодательства Российской Федерации, 2002, № :, ст. :.) следующие изменения:

1) :::::::.;

2) :::::::;

3) :::::::;

4) ::::::: .

53. При одновременном внесении в законодательный акт изменений и признании утратившими силу структурных единиц данного законодательного акта положения о внесении изменений и об утрате силы могут располагаться в одной статье. При этом вносимые изменения и признание утратившими силу должны быть изложены последовательно (постатейно).

Пример:

Статья 1

Внести в Федеральный закон от ::: № : «:::» (Собрание законодательства Российской Федерации, : , № :, ст. :; :, № :, ст.

следующие изменения:

1) в статье 1 слова «:::» заменить словами «:::»;

2) часть 1 статьи 2 дополнить словами «:::»;

3) в пункте 2 части 2 статьи 3 слова «:::» исключить;

4) статью 4 признать утратившей силу;

5) часть 1 статьи 5 изложить в следующей редакции:

«1. :::::::: .»;

6) в статье 6 слова «:::» заменить словами «:::».

следующие изменения:

следующие изменения:54. При внесении изменений в законодательный акт обязательно указываются вид акта, дата подписания акта, его регистрационный номер (если он есть), наименование, а также соответствующие источники его официального опубликования.

Пример:

Внести в Федеральный закон от 17 декабря 2001 года № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (Собрание законодательства Российской Федерации, 2001, № 52, ст. 4920) следующие изменения:

Если подлежащий изменению законодательный акт был изложен полностью в новой редакции, то указываются его реквизиты в следующей последовательности: вид законодательного акта, дата подписания законодательного акта, его регистрационный номер (если он есть), наименование, а в круглых скобках указываются вид законодательного акта, дата подписания и регистрационный номер законодательного акта, полностью изложившего данный акт в новой редакции.

Пример:

Внести в Федеральный закон от 8 мая 1994 года № 3-ФЗ «О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации» (в редакции Федерального закона от 5 июля 1999 года № 133-ФЗ) (Собрание законодательства Российской Федерации, 1994, № 2, ст. 74; 1999, № 28, ст. 3466) следующие изменения:

Если подлежащий изменению законодательный акт был изложен полностью в новой редакции и при этом был изменен вид законодательного акта (например, Закон РСФСР стал Федеральным законом), то указываются его реквизиты в следующей последовательности: вид законодательного акта и его наименование, а в круглых скобках указываются вид законодательного акта, дата подписания и регистрационный номер законодательного акта, полностью изложившего данный акт в новой редакции.

Пример:

Внести в Федеральный закон «О банках и банковской деятельности» (в редакции Федерального закона от 3 февраля 1996 года № 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, № 27, ст. 357; Собрание законодательства Российской Федерации, 1996, № 6, ст. 492) следующие изменения:

55. Независимо от конкретного содержания законопроекта, т.е. независимо от того, имеются ли в тексте законопроекта замена слов, цифр, исключение слов, цифр или предложений, исключение структурных единиц не вступившего в силу законодательного акта, новая редакция структурной единицы законодательного акта, дополнение структурной единицы статьи законодательного акта новыми словами, цифрами или предложениями либо дополнение структурных единиц в законодательный акт, наименование законодательного акта всегда содержит только слово «изменение» в соответствующем числе и оформляется следующим образом:

Примеры:

О внесении изменения в Закон Российской Федерации «:::::.»

или

О внесении изменений в Федеральный закон «:::::»

или

О внесении изменений в некоторые законодательные акты Российской Федерации в связи с принятием Федерального закона «::::::..»

То же правило действует в отношении абзаца первого каждой статьи, если статья содержит два или более изменения:

Пример:

Статья 1

Внести в Федеральный закон от::::.№::»:::::..» (Собрание законодательства Российской Федерации, :::, №:, ст.

1) статью 1 изложить в следующей редакции:

«:::::::::::::»;

2) часть 1 статьи 2 дополнить предложением следующего содержания: «:::::::»;

3) в части 2 статьи 5 слова «:::::::..» исключить.

56. При внесении изменений в одну или две (не более) статьи законодательного акта наименование законопроекта целесообразно конкретизировать.

Примеры:

О внесении изменений в статьи 5 и 10 Закона Российской Федерации «О милиции»

или

О внесении изменений в статью 5 Закона Российской Федерации «::::.» и статью 14 Федерального закона «:::::.»

57. Изменения всегда вносятся только в основной законодательный акт.

Вносить изменения в основной законодательный акт путем внесения изменений в изменяющий его законодательный акт недопустимо.

58. Внесение в основной законодательный акт правовых норм временного характера не допускается.

При необходимости установить временное (отличающееся от общеустановленного) правовое регулирование по определенным вопросам принимается самостоятельный законодательный акт.

59. При внесении изменений в законодательные акты соответствующий текст заключается в кавычки.

60. Вносимые в законодательный акт изменения должны излагаться последовательно (постатейно) с указанием конкретной структурной единицы, в которую вносятся изменения.

61. При внесении изменений в кодексы, состоящие из нескольких частей, принятых различными законодательными актами, в обязательном порядке указывается часть кодекса, в которую вносятся изменения.

Пример:

Внести в часть третью Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2001, № 49, ст. 4552) следующие изменения:

62. При дополнении законодательного акта статьей, главой, разделом, находящимися на стыке соответственно глав, разделов, частей, указывается точное месторасположение дополняемых статьи, главы, раздела со ссылкой на соответствующую главу, раздел, часть законодательного акта.

Примеры: (в главе 1 имеется 14 статей)

Главу 1 Федерального закона от :::: № : «О :::::.» (Собрание законодательства Российской Федерации, ::, № :, ст. ::; ::, № :, ст. ::) дополнить статьей 141 следующего содержания:

или

Главу 2 Федерального закона от :::: № : «О :::::.» (Собрание законодательства Российской Федерации, ::, № :, ст. ::; ::, № :, ст. ::) дополнить статьей 141 следующего содержания:

63. Внесение изменений в обобщенной форме в законодательный акт (в том числе замена слов и словосочетаний с использованием формулировки «по тексту») не допускается.

По общему правилу каждое изменение должно быть оформлено отдельно с указанием конкретной структурной единицы законодательного акта, которая изменяется.

Исключение может составлять только внесение изменений в обобщенной форме в одну статью законодательного акта или ее структурную единицу. Если в эту статью или ее структурную единицу никакие другие изменения не вносятся, а заменяемые слово или слова везде употреблены в одном и том же числе и падеже, то такое изменение должно быть оформлено следующим образом:

Примеры:

В статье 10 Федерального закона от ::::: №: «О::::..» (Собрание законодательства Российской Федерации, … , №: , ст.

или

Статью 10 Федерального закона от :::::.. №: «О :::::.» (Собрание законодательства Российской Федерации, :.., №: , ст.

64. Если в статье законодательного акта необходимо произвести замену слова или слов в нескольких случаях и заменяемое слово или слова употреблены в разных числах и падежах либо в одном и том же числе, но в разных падежах, а другие изменения в эту статью или ее структурную единицу не вносятся, то применяется следующая формулировка:

Примеры:

В статье 10 Федерального закона от ::::: №: «О::::..» (Собрание законодательства Российской Федерации, … , №: , ст.

или

В статье 10 Федерального закона от ::::: №: «О::::..» (Собрание законодательства Российской Федерации, … , №: , ст.

65. При внесении изменения в законодательный акт сначала указывается, какая структурная единица изменяется, потом указывается характер изменений. Внесение изменений в законодательный акт следует оформлять начиная с наименьшей структурной единицы.

Примеры:

Часть 1 статьи 7 Федерального закона от :.:::.№ ::»О :::::.» (Собрание законодательства Российской Федерации, … , №: , ст. :)дополнить предложением следующего содержания: «::::::.. .»

или

в подпункте «в» пункта 2 части 1 статьи 7 слова «:::::..» заменить словами «:::::::..»

66. При внесении дополнений в статью, часть статьи, пункт, подпункт, абзац указываются слова, после которых это дополнение должно находиться.

Пример:

статью 1 после слов «:::::..» дополнить словами «:::::..»

67. В случае, если дополняется словами структурная единица статьи законодательного акта и это дополнение должно находиться в конце данной структурной единицы, применяется следующая формулировка:

Пример:

пункт 1 статьи 1 дополнить словами «:::::»

При этом знак препинания, употребленный в конце дополняемой структурной единицы, сохраняется без указания на него после внесенного дополнения.

68. Внесение нескольких изменений в различные структурные единицы статьи законодательного акта оформляется следующим образом:

Пример:

Статья 1

Внести в Федеральный закон от :::: № :. «О ::::.» (Собрание законодательства Российской Федерации, :, № :, ст.

1) в статье 2:

в части 1 слова «::::..» заменить словами «:::::»;

часть 2 после слов «::::..» дополнить словами «:::::»;

часть 3 дополнить пунктом 7 следующего содержания:

«7) :::::::.;»;

часть 4 дополнить предложением следующего содержания: «:::::.»;

2) второе предложение пункта 2 части 2 статьи 3 исключить;

3) статью 4 изложить в следующей редакции:

«Статья 4. ::::::

::::::::::: .».

69. При дополнении статьи законодательного акта частями, пунктами или подпунктами, которые необходимо расположить соответственно в конце статьи, пункта или подпункта, в обязательном порядке указываются порядковые номера дополняемых частей, пунктов или подпунктов.

Примеры:

статью 2 дополнить частью 3 следующего содержания:

«3. ::::::.. .»;

часть 5 статьи 6 дополнить пунктом 4 следующего содержания:

«4. ::::::. .»

пункт 3 части 3 статьи 7 дополнить подпунктом 5 следующего содержания:

«5. ::::::. .»

Необходимая в ряде таких случаев замена знака препинания осуществляется при подготовке текущей редакции законодательного акта (без оговорки в тексте законопроекта).

70. В целях сохранения структуры статьи:

1) дополнение абзацами может производиться только в конец соответствующей структурной единицы;

2) при необходимости между уже имеющимися абзацами включить новый абзац дается новая редакция той структурной единицы статьи законодательного акта, к которой относится абзац;

3) при признании абзаца утратившим силу пересчет последующих абзацев не производится. Утративший силу абзац участвует в подсчете абзацев при последующем внесении изменений в данную структурную единицу.

71. Новая редакция законодательного акта в целом, как правило, не допускается.

Законодатель принимает новый законодательный акт с одновременным признанием утратившим силу ранее действовавшего законодательного акта в случаях если:

- необходимо внести в законодательный акт изменения, требующие переработки законодательного акта по существу и не позволяющие ограничиться новой редакцией его отдельных структурных единиц;

- необходимо внести в законодательный акт изменения, затрагивающие почти все его структурные единицы;

- сохраняют значение только отдельные структурные единицы законодательного акта, причем частично;

- необходимо внести изменения в законодательный акт, признанный утратившим силу в неотделимой части.

72. Структурная единица законодательного акта излагается в новой редакции в случаях если:

- необходимо внести существенные изменения в данную структурную единицу;

- неоднократно вносились изменения в текст структурной единицы законодательного акта.

73. Изложение структурной единицы законодательного акта в новой редакции не является основанием для признания утратившими силу всех промежуточных редакций данной структурной единицы.

74. При необходимости изложить одну структурную единицу законодательного акта в новой редакции применяется следующая формулировка:

Пример:

Внести в статью 16 Федерального закона от :::::.. № : «О :::::» (Собрание законодательства Российской Федерации, ::, № :, ст.

«Статья 16. ::::::::.

:::::::::::::..».

В данном случае наименование законодательного акта должно быть следующим:

О внесении изменения в статью 16 Федерального закона «О :::..»

75. При необходимости внести изменение в приложение, изложив его в новой редакции, текст новой редакции приложения включается в текст изменяющего законодательного акта, а не является приложением к нему.

76. При необходимости заменить цифровые обозначения употребляется термин «цифры», а не «числа».

Пример:

цифры «12, 14 , 125» заменить цифрами «13, 15, 126»

77. При необходимости заменить слова и цифры употребляется термин «слова».

Пример:

слова «в 50 раз» заменить словами «в 100 раз»

78. Если в законопроекте одновременно со статьями о внесении изменений в законодательные акты содержится статья с перечнем законодательных актов, подлежащих признанию утратившими силу, то наличие такой статьи обязательно должно быть отражено в наименовании законопроекта.

Пример:

О внесении изменений в Федеральный закон «::::» и другие законодательные акты Российской Федерации, а также признании утратившими силу некоторых законодательных актов Российской Федерации

ПЕРЕЧЕНЬ ЗАКОНОДАТЕЛЬНЫХ АКТОВ, ПОДЛЕЖАЩИХ ПРИЗНАНИЮ УТРАТИВШИМИ СИЛУ

79. Для приведения законодательных актов в соответствие с вновь принятым федеральным конституционным законом или федеральным законом, устранения множественности норм по одним и тем же вопросам готовятся предложения о приведении законодательства в соответствие с вновь принимаемым законодательным актом путем признания законодательных актов (их структурных единиц) утратившими силу.

80. В перечень законодательных актов, подлежащих признанию утратившими силу, включаются:

1) законодательные акты, подлежащие признанию утратившими силу полностью. При этом отдельными позициями указывается как сам законодательный акт, так и все законодательные акты, которыми в текст основного законодательного акта ранее вносились изменения.

Пример:

Федеральный закон от ::: № : «О ::::.» (Собрание законодательства Российской Федерации, ::., № :, ст.

2) законодательные акты, подлежащие признанию утратившими силу частично, т.е. если утрачивает силу не весь законодательный акт, а только его отдельные структурные единицы (все нумерованные структурные единицы законодательного акта, в том числе абзацы). При этом отдельными позициями указывается как сама структурная единица законодательного акта, так и все законодательные акты, которыми в текст данной структурной единицы ранее вносились изменения.

Пример:

главу 5 Федерального закона от : :: № : «О ::::» (Собрание законодательства Российской Федерации, ::, № :, ст.

3) в исключительных случаях законодательные акты (или их структурные единицы), которые утрачивают силу в неотделимой части (если подразумевается часть, не выделенная в самостоятельную структурную единицу).

Примеры:

статью 71 Федерального закона от 26 марта 1998 года № 42-ФЗ «О федеральном бюджете на 1998 год» (Собрание законодательства Российской Федерации, 1998, № 13, ст. 1464) в части сроков возврата задолженности федеральному бюджету по переоформленным в государственный внутренний долг Российской Федерации централизованным кредитам и начисленным по ним процентам организациями-заемщиками

или

Федеральный закон от 2 января 2000 года № 37-ФЗ «О народных заседателях федеральных судов общей юрисдикции в Российской Федерации» (Собрание законодательства Российской Федерации, 2000, № 2, ст. 158) в части, касающейся уголовного судопроизводства

81. Признаваться утратившими силу могут следующие виды законодательных актов:

- законы РСФСР;

- кодексы РСФСР;

- постановления Верховного Совета РСФСР;

- постановления Съездов народных депутатов РСФСР;

- указы Президиума Верховного Совета РСФСР;

- постановления Президиума Верховного Совета РСФСР;

- законы Российской Федерации;

- Основы законодательства Российской Федерации;

- кодексы Российской Федерации;

- постановления Верховного Совета Российской Федерации;

- постановления Съездов народных депутатов Российской Федерации;

- указы Президиума Верховного Совета Российской Федерации;

- постановления Президиума Верховного Совета Российской Федерации;

- федеральные конституционные законы;

- федеральные законы.

82. Перечень законодательных актов, подлежащих признанию утратившими силу, может быть самостоятельной статьей в законопроекте, устанавливающем новое правовое регулирование, может быть самостоятельной статьей или статьями в законопроекте о внесении изменений в законодательные акты и признании утратившими силу некоторых законодательных актов, а также может быть самостоятельным законопроектом.

Оформление одновременного внесения изменений в законодательный акт и признания утратившими силу структурных единиц этого же законодательного акта производится в соответствии с пунктом 53 настоящих Методических рекомендаций.

83. Перечень законодательных актов, подлежащих признанию утратившими силу, должен быть юридически обоснованным и исчерпывающе полным с тем, чтобы не был упущен ни один законодательный акт, противоречащий новому законодательному акту, в связи с которым составляется данный перечень, и не были включены для признания утратившими силу ни один законодательный акт или его часть, сохраняющие свое значение.

84. Если утрачивает силу указ Президиума Верховного Совета РСФСР, который был утвержден законом, то в перечень законодательных актов, подлежащих признанию утратившими силу, отдельными позициями включаются указ и утверждающий его закон (либо его часть). При этом отдельными позициями в данный перечень включаются законодательные акты, вносившие в указ Президиума Верховного Совета РСФСР изменения.

85. Если утрачивает силу закон, который вводился в действие постановлением Верховного Совета РСФСР (Российской Федерации), то в перечень законодательных актов, подлежащих признанию утратившими силу, отдельными позициями включаются закон и постановление о введении его в действие.

При этом отдельными позициями в перечень включаются законодательные акты, вносившие в закон изменения.

86. Если утрачивает силу кодекс, то отдельными позициями в перечень законодательных актов, подлежащих признанию утратившими силу, включается сам кодекс, закон (или постановление Верховного Совета РСФСР, постановление Верховного Совета Российской Федерации) о введении кодекса в действие или закон об утверждении кодекса.

При этом отдельными позициями включаются в перечень законодательные акты, вносившие в кодекс изменения.

87. При признании утратившим силу нормативного правового акта органа государственной власти, в настоящее время не существующего (например, постановления ВЦИК и СНК), признание его утратившим силу осуществляется тем органом государственной власти, к компетенции которого на день возникновения такой необходимости относится решение вопросов, урегулированных в признаваемом утратившем силу нормативном правовом акте.

88. При включении каждого законодательного акта в перечень законодательных актов, подлежащих признанию утратившими силу, должны быть указаны вид законодательного акта, дата его подписания, регистрационный номер (если он есть), наименование законодательного акта, а также источник его официального опубликования.

89. Признание утратившими силу законодательных актов без признания утратившими силу в виде отдельных позиций всех законодательных актов (их структурных единиц), которыми в разное время в основной законодательный акт вносились изменения (например, «признать утратившим силу Уголовный кодекс Российской Федерации и все законодательные акты, вносившие в него изменения»), не допускается.

90. Каждый законодательный акт включается в перечень законодательных актов, подлежащих признанию утратившими силу, в виде отдельной позиции. Законодательные акты, содержащиеся в таком перечне, могут иметь порядковую нумерацию (в таком случае они считаются пунктами и нумеруются арабской цифрой с закрывающей круглой скобкой).

91. При признании утратившим силу всего законодательного акта, наименование которого было изменено, в перечень законодательных актов, подлежащих признанию утратившими силу, данный законодательный акт включается с его первоначальным наименованием и указанием источника его официального опубликования. Законодательный акт, изменивший наименование первого законодательного акта, включается в перечень в виде отдельной позиции с указанием своего источника официального опубликования.

При признании утратившей силу структурной единицы законодательного акта, наименование которого было изменено, в перечень законодательных актов, подлежащих признанию утратившими силу, законодательный акт включается с измененным наименованием и с указанием первоначального источника официального опубликования, а также источника официального опубликования законодательного акта, изменившего его наименование.

При признании утратившей силу неотделимой части законодательного акта, наименование которого было изменено, в перечень законодательных актов, подлежащих признанию утратившими силу, законодательный акт включается с измененным наименованием и указанием первоначального источника официального опубликования, а также источника официального опубликования законодательного акта, изменившего его наименование.

92. При признании утратившей силу структурной единицы законодательного акта, которой не было в его первоначальной редакции (которая была дополнена позднее), в перечень законодательных актов, подлежащих признанию утратившими силу, в виде отдельных позиций включаются:

- данная структурная единица с указанием первоначального источника официального опубликования и источника официального опубликования законодательного акта, которым данная структурная единица была дополнена;

- структурная единица законодательного акта, которым утрачивающая силу структурная единица была дополнена, с указанием официального источника его опубликования.

93. Законодательные акты в перечне законодательных актов, подлежащих признанию утратившими силу, располагаются в хронологическом порядке (по дате их подписания). В пределах одной и той же даты подписания законодательные акты располагаются в соответствии с их регистрационными номерами в возрастающем порядке.

94. При необходимости установить в одном перечне законодательных актов, подлежащих признанию утратившими силу, разные даты, с которых законодательные акты признаются утратившими силу, перечень подразделяется на структурные единицы, формируемые в соответствии с соответствующей датой (сроком) утраты силы.

95. Если в законодательном акте осталась одна статья или структурная единица после того, как остальные утратили силу, и она подлежит признанию утратившей силу, то необходимо признавать утратившим силу весь законодательный акт полностью, а не одну только эту статью или структурную единицу.

96. Если в законодательном акте имеются статьи, которыми признавались утратившими силу ранее изданные законодательные акты, то при необходимости признать утратившим силу данный законодательный акт, он признается утратившим силу полностью независимо от наличия в нем таких статей.

97. В перечни законодательных актов, подлежащих признанию утратившими силу, следует включать не только законодательные акты, которые действовали до принятия нового законодательного акта, но также законодательные акты по данному вопросу, которые ранее фактически утратили силу (т.е. являются «ФУСами») либо поглощены последующими законодательными актами, но не были признаны утратившими силу в установленном порядке.

98. В перечни законодательных актов, подлежащих признанию утратившими силу, не включаются законодательные акты (нормы) временного характера, срок действия которых истек. Законодательные акты (нормы) временного характера в перечень законодательных актов, подлежащих признанию утратившими силу, включаются только в том случае, если срок их действия не истек.

Если действие законодательного акта временного характера или его структурной единицы было продлено на неопределенный срок, то в перечень включается как основной законодательный акт, так и продляющий его законодательный акт.

99. Если подлежащий признанию утратившим силу пункт или подлежащая признанию утратившей силу статья содержит указание на приложение, которое соответственно должно утратить силу, то в перечень законодательных актов, подлежащих признанию утратившими силу, включается только этот пункт или эта статья, а приложение отдельно не указывается, хотя оно тоже считается утратившим силу.

100. Если в пункте или статье законодательного акта наряду с утверждением приложения содержатся указания, касающиеся других вопросов, сохраняющих свое значение, а приложение подлежит признанию утратившим силу полностью, то в перечень законодательных актов, подлежащих признанию утратившими силу, включается этот пункт или эта статья только в части, относящейся к приложению.

101. Если приложение не может быть признано полностью утратившим силу, то в перечень законодательных актов, подлежащих признанию утратившими силу, включаются только структурные единицы приложения.

Пример:

Признать утратившим силу пункт 2 приложения, утвержденного Постановлением Верховного Совета Российской Федерации от::::: № : «Об::::» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № :, ст.

102. Если законодательный акт еще не вступил в силу, а необходимость в нем отпала, применяется термин «отменить».

103. По отношению к законодательству Союза ССР употребляется понятие «признается не действующим на территории Российской Федерации».

ПОРЯДОК ПРИМЕНЕНИЯ НАСТОЯЩИХ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ

104. Законопроекты, устанавливающие новое правовое регулирование, оформляются в соответствии с настоящими Методическими рекомендациями.

В законодательные акты, подготовка которых к рассмотрению Государственной Думой Федерального Собрания Российской Федерации осуществлялась в соответствии с настоящими Методическими рекомендациями, изменения вносятся также в соответствии с настоящими Методическими рекомендациями.

Признание утратившими силу каких-либо структурных единиц таких законодательных актов или признание законодательного акта утратившим силу полностью производится в соответствии с настоящими Методическими рекомендациями.

105. На законодательные акты, которые были приняты до утверждения настоящих Методических рекомендаций, но не противоречат им, также распространяется действие настоящих Методических рекомендаций.

Например, в полной мере Методические рекомендации будут действовать в отношении ранее принятого федерального закона, в котором статьи разделены на структурные единицы, пронумерованные арабскими цифрами с точкой, если никаких ссылок в тексте данного законодательного акта на то, чем является данная структурная единица (частью или пунктом), нет.

106. В отношении ранее принятых законодательных актов, не полностью отвечающих требованиям настоящих Методических рекомендаций, они будут применяться в той части, в какой это допустимо без изменения или нарушения их формы и содержания (например, без учета разработанной настоящими Методическими рекомендациями структуры статьи).

При ссылках на структурные единицы существующих законодательных актов, внесении в них изменений и признании утратившими силу структурных единиц законодательных актов следует применять те обозначения структурных единиц, которые уже используются в данных законодательных актах.

107. Указанные в пункте 106 настоящих Методических рекомендаций положения применяются на период действия законодательных актов, которые приняты до утверждения настоящих Методических рекомендаций и не отвечают их требованиям.

Данное исключение распространяется только на случаи невозможности применения положений настоящих Методических рекомендаций.

Дата публикации: 13.03.2015 12:30 (архив)

Разработанные налогоплательщиком первичные учетные документы могут состоять, как только из обязательных реквизитов, так и из обязательных и дополнительных реквизитов. При этом незначительные ошибки в «первичке» не являются основанием для отказа в принятии расходов в целях налога на прибыль.

Обязательные реквизиты, которые должен содержать первичный учетный документ, перечислены в пункте 2 статьи 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В частности, это:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Те формы первичных документов, которые содержатся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению с 01.01.13. Однако существуют некоторые формы первичных документов, которые установлены иными нормативно-правовыми актами. Формы таких документов налогоплательщики использовать обязаны (например, кассовые документы).

Соответственно налогоплательщики вправе использовать в работе самостоятельно разработанные формы первичных учетных документов. За основу можно взять те формы, которые даны в альбомах унифицированных форм. При этом разработанный налогоплательщиком документ может содержать только обязательные реквизиты или же обязательные и дополнительные реквизиты, необходимые самому налогоплательщику.

Кроме того, мелкие ошибки в «первичке», которые не препятствуют налоговикам идентифицировать продавца, покупателя, товар и прочие обстоятельства сделки, не являются основанием для отказа соответствующих расходов при формировании налоговой базы по налогу на прибыль.

Отправим материал Вам на почту

Первичные документы: обращаем особое внимание

Как гласит федеральный закон № 402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный документ придает юридическую силу операции. Переговоры, рукопожатие – это еще не сделка. Просто «ударить по рукам» недостаточно, факт договоренностей должен быть отражен в первичном учетном документе. Именно он фиксирует факт хозяйственной операции, именно он поможет вам в случае спора или судебного разбирательства с партнерами или клиентами. Какие первичные документы являются обязательными, без каких реквизитов «первичка» не будет иметь юридическую силу – на эти и другие вопросы ответим в нашей статье.

Первичные бухгалтерские документы важны как в вопросе внутреннего учета, так и с точки зрения учета налогового – например, для определения величины налоговых обязательств. Именно поэтому так важно знать все тонкости первичной документации.

Документам первичного учета посвящена отдельная статья в законе № 402-ФЗ «О бухгалтерском учете» — статья №9 под одноименным названием «Первичные учетные документы». Девятая статья закона «о бухучете» кратко отвечает на ключевые вопросы о «первичке»:

- На какие операции и когда именно оформляются первичные учетные документы?

- Какие реквизиты обязательны для первичного документа?

- Какие формы первичных документов используются?

- На каком носителе оформляются первичные документы?

- Допускаются ли исправления в первичных учетных документах?

В данной статье вы узнаете ответы на вышеперечисленные вопросы согласно существующей законодательной базе, а также получите пояснения к ним.

Вопрос 1: На какие операции и когда именно оформляются первичные учетные документы?

«Каждый факт хозяйственной жизни» (формулировка из № 402-ФЗ, подразумевает экономическую операцию) подлежит оформлению первичным учетным документом. Иначе говоря, первичный учетный документ является свидетельством того, что организация совершила операцию, влияющую на ее экономическое состояние. На каждую операцию заводится учетная первичная документация.

Согласно закону, не допускаются к учету первичные документы, которыми оформлены «липовые» сделки, то есть не имевшие места, мнимые и притворные.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, то есть в момент проведения операции. Если в момент проведения операции сделать это не представляется возможным, тогда закон позволяет завести документы первичного учета после окончания операции.

Вопрос 2: Какие реквизиты обязательны для первичного документа?

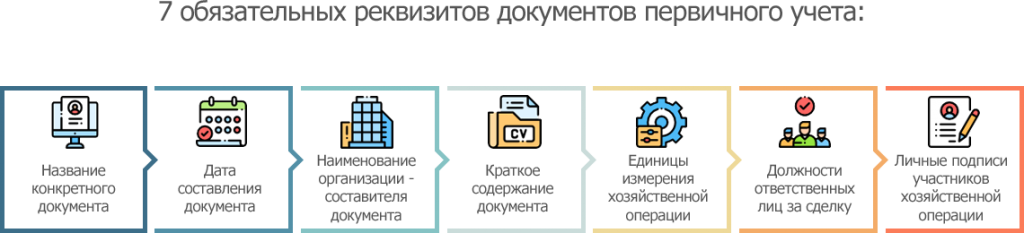

Любая первичная документация должна содержать обязательные реквизиты. Таких реквизитов семь, отсутствие хотя бы одного из них в документе первичного учета означает потерю его официального статуса. Такой документ не может стать аргументом, например, в судебном споре.

7 обязательных реквизитов документов первичного учета:

- название конкретного документа (например: Универсальный передаточный документ, Акт о списании основных средств, Договор и т.п.),

- дата составления документа,

- наименование организации — составителя документа (например: ООО «ФилЭко», ИП Кузнецова Н.И.),

- краткое содержание документа (например: Договор на оказание рекламных услуг, Оплата по счету за воду и т.п.),

- натуральные иили денежные показатели, в которых измеряется хозяйственная операция – указывается в единицах измерения (например: рубли, штуки, литры, метры, квадратные метры и т.п.),

- должности ответственных лиц за сделку, как совершившего сделку, так и ответственного за ее оформление (например: Руководитель коммерческого отдела, Бухгалтер и т.п.),

- личные подписи участников хозяйственной операции с указанием фамилий и инициалов.

Особенно нужно заострить внимание на последнем пункте про личные подписи участников операции, именно он нередко является камнем преткновения при различных разбирательствах. Поставленная за контрагента подпись автоматически нивелирует значимость документа и может разбить все ваши аргументы при споре сторон, и уж тем более – при рассмотрении дела в суде.

Вопрос 3: Какие формы первичных документов используются?

Согласно закону о бухучете, формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Законодательство тем самым дает право хозяйствующим субъектам выбирать формы первичных учетных документов, то есть использовать как унифицированные, так и самостоятельно разработанные формы первичных документов. К собственной первичке выдвигаются два ключевых требования: она должна содержать все обязательные (перечисленные в предыдущей главе этой статьи) реквизиты, а также быть прописана в учетной политике предприятия.