Обязательные реквизиты счета-фактуры 2022 года нужно заполнить правильно. Иначе налоговики не смогут правильно идентифицировать налогоплательщика и затребуют пояснения. В данной статье систематизируем обязательные реквизиты счета-фактуры и разберемся, без каких из них можно обойтись.

Обязательные реквизиты счетов-фактур

Обязательные реквизиты счета-фактуры определены несколькими пунктами ст. 169 НК РФ:

- п. 5 — для оформления продаж;

- п. 5.1 — для поступивших авансов;

- п. 5.2 — для внесения в данные продаж корректировок, связанных с изменением объема или цены и влекущих изменение общей стоимости реализации и, соответственно, суммы начисленного НДС;

- п. 6 — для подписей документа.

Что же изменилось в счетах-фактурах в последнее время?

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию, разъяснив порядок заполнения счета-фактуры построчно. Если у вас еще нет доступа к системе, получите пробный демо-доступ бесплатно.

Бланк корректировочного счета-фактуры тоже изменился. Скачать обновленный бланк можно по ссылке ниже.

Корректировочный счет-фактура

Скачать

С 2019 года в них отражается новая ставка НДС — 20%. Непосредственно на форме документа это важное изменение не отразилось, поскольку ставка не зашита в бланке, а добавляется в документ при его заполнении. Сама же форма корректировалась в 2017 году, причем происходило это дважды.

Подробнее об изменениях читайте здесь.

Так, в пп. 5, 5.1, 5.2 ст. 169 НК РФ законом от 03.04.2017 № 56-ФЗ внесены дополнительные подпункты, в соответствии с которыми в счета-фактуры был введен еще один дополнительный реквизит: «Идентификатор государственного контракта, договора (соглашения) (при наличии)». Данный реквизит стал обязательным с 01.07.2017 и должен заполняться, если счет-фактура на продажу, аванс или корректировка оформляется в рамках госконтракта. Реквизит «Идентификатор государственного контракта, договора (соглашения) (при наличии)» введен в бланк счета-фактуры постановлением Правительства РФ от 25.05.2017 № 625.

С июля 2016 года к числу обязательных реквизитов счета-фактуры отнесен код вида товаров при их экспорте в страны — члены ЕАЭС (подп. «б» п. 2 закона от 30.05.2016 № 150-ФЗ, подп. 15 п. 5 ст. 169 НК РФ). Однако до 01.10.2017 форма счета-фактуры не содержала такого обязательного реквизита и продавцы при экспорте в страны — члены ЕАЭС должны были указывать информацию о коде вида товаров в дополнительных строках и графах (письмо Минфина России от 14.11.2016 № 03-07-09/66475). Постановлением Правительства РФ от 19.08.2017 № 981 форма счета-фактур, была дополнена этим реквизитом. На основании указанных статей НК РФ в постановлении Правительства РФ от 26.12.2011 № 1137 разработаны две формы счета-фактуры:

- Основная (приложение 1), которую используют при оформлении отгрузки, получении авансов и исправлении технических ошибок в этих документах.

- Корректировочная (приложение 2), которую выставляют при изменении объема или цены продажи. Она содержит дополнительные строки для отражения разниц, возникших в стоимости товара и сумме относящегося к ней налога.

С 01.10.2017 по 30.06.2021 форма счета-фактуры, в т.ч. корректировочного, действовала в другой редакции. Бланки вы можете скачать у нас на сайте по ссылке ниже:

Скачать бланк счета-фактуры

Скачать бланк корректировочного счета-фактуры

См. также статью «Бланк счета-фактуры за 2022 год в Excel скачать бесплатно».

Реквизиты счета-фактуры на продажу

Этот счет-фактуру используют наиболее часто, для него характерен полный набор реквизитов:

- Номер и дата документа (при оформлении исправления к нему заполняют и строку номера исправления).

- Реквизиты продавца и покупателя: название, адрес, ИНН. Как правильно указывать адрес в счете-фактуре, см. здесь.

- Названия и адреса грузоотправителя и грузополучателя.

- Реквизиты платежного документа, если был получен аванс под поставку.

- Дата и номер документа, на основании которого заполнен документ.

- Валюта, в которой оформляется документ.

- Идентификатор государственного контракта, договора (соглашения) (при наличии).

- Название товара (работ, услуг) с указанием кода вида товаров, единицы измерения, количества и стоимости единицы.

- Общая стоимость товара без налогов, сумма акциза, ставка и сумма НДС, итоговая стоимость с налогами.

- Страна происхождения товара и регистрационный номер ГТД.

- Подписи ответственных лиц.

-

Регистрационный номер партии товара, подлежащего прослеживаемости.

-

Единицу измерения товара, которая используется для прослеживаемости. Она определяется по Общероссийскому классификатору единиц измерения.

-

Количество товара в указанных единицах (графа 13).

В некоторых случаях в документе могут отсутствовать:

- КПП продавца и покупателя, предусмотренные формами, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137.

- Реквизиты грузоотправителя и грузополучателя, если продается не товар.

- Данные платежного документа, если не было поступления аванса.

- Единица измерения, количество и цена единицы, если единица измерения не определена (п. 5 и 6 ст. 169 НК РФ).

- Код вида товаров, если товар вывозится в страны – члены ЕАЭС.

- Суммы относящихся к товару налогов и ставка НДС, если товар не является подакцизным и налогоплательщик работает без НДС.

- Данные о зарубежном происхождении товара, если он произведен в РФ.

- Идентификатор государственного контракта, договора (соглашения)

При отсутствии реквизитов в предназначенном для них месте форм, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, ставят прочерки. Исключение составляют данные по налогам: для них в соответствующей графе документа делают записи «Без акциза» и «Без НДС». При этом последняя запись заносится как в графу ставки, так и в графу суммы налога.

См. также «Продавец не поставил прочерк в 8-й строке счета-фактуры — просить исправленный?».

Прочие реквизиты счета-фактуры являются обязательными. Ошибки, совершенные при их указании, если они не мешают правильному пониманию сути этих реквизитов, не влияют на возможность получения вычетов (п. 2 ст. 169 НК РФ).

Какие ошибки в счете-фактуре препятствуют вычету, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал экспертов, получив пробный доступ к системе бесплатно.

Критичны ли для вычета НДС ошибки в наименовании товара, читайте в материале «Работы или услуги указаны в счете-фактуре обобщенно и с ошибками: удастся ли отстоять вычет?».

Отличия авансового счета-фактуры

Для счета-фактуры на поступивший аванс постановлением Правительства РФ от 26.12.2011 № 1137 предложена та же форма, что и для продажи. Но заполняют ее с учетом следующих особенностей:

- Данные грузоотправителя и грузополучателя в ней всегда отсутствуют.

- Указание реквизитов платежного документа обязательно.

- Сведения о единице измерения, количестве и цене товара могут быть указаны при 100% предоплате. В остальных случаях их не будет.

- Ставкой для расчета НДС по авансу является особая расчетная ставка (20/120 или 10/110). По товару, не облагаемому НДС или облагаемому по ставке 0%, счет-фактуру на аванс не составляют.

См. также «Правила выставления счета-фактуры на аванс в 2021 — 2022 годах».

Особенности корректировочного счета-фактуры

В отличие от документа, составляемого при реализации, в корректировочном счете-фактуре присутствуют:

- номер и дата корректировки, а также аналогичные данные исходного изменяемого документа;

- сведения о количестве и/или цене (как исходные, так и откорректированные);

- сведения об изменении стоимости продажи без налогов и с налогами, а также изменении величины налогов, включая исходные и откорректированные данные и разницу между ними.

При этом корректировочный документ можно составить на несколько исходных счетов-фактур одновременно (подп. 13 п. 5.2 ст. 169 НК РФ).

Как отразить корректировочный счет-фактуру на уменьшение, узнайте здесь.

Итоги

Перечень обязательных реквизитов счета-фактуры предусмотрен пп. 5, 5.1, 5.2 ст. 169 НК РФ, однако в некоторых случаях они могут быть не заполнены. В настоящее время действуют формы счетов-фактур в редакции постановления Правительства РФ от 02.04.2021 № 534, скачать которые вы можете у нас на сайте.

Счет-фактура — это документ, подтверждающий совершенную отгрузку товара с выделением суммы налога на добавленную стоимость. Ошибки в составлении приведут к проблемам с возмещением НДС. Форма изменилась с 01.07.2021.

Что такое счет-фактура

Счет-фактура — главный учетный документ, подтверждающий факт отгрузки товара или предоставления услуг по установленной стоимости. Это не единственная функция данной формы. Он играет основную роль при подтверждении суммы НДС как по реализации товаров, работ, услуг (далее — ТРУ), так и входящего НДС для доказательства права на налоговый вычет в целях избежания двойного налогообложения. В п. 3 статьи 169 Налогового кодекса РФ указано, что такое счет-фактура и для чего она нужна — составлять эти документы должны все плательщики НДС по облагаемым операциям.

Наличие счета-фактуры является обязательным условием для зачета суммы НДС по материальным ресурсам (работам, услугам), которые были приобретены налогоплательщиком.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.

Кто составляет счета-фактуры

Документ выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию ТРУ.

Составлять счет-фактуру обязаны:

- индивидуальные предприниматели и юридические лица, находящиеся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и организации, которые частично работают на ОСН (по соответствующим видам деятельности).

Налогоплательщики, выбравшие в качестве системы налогообложения УСН или патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев. Но если организация или ИП пользуется освобождением от НДС по ст.145, 145.1 НК РФ , но совершает операции, не освобожденные от налога, составляется счет-фактура нового образца с 1 июля 2021 года с пометкой «Без НДС» ( п. 5 статьи 168 НК РФ, письмо Минфина России от 24.05.2013 № 03-07-09/18686). Это необходимо, если осуществляется взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны вправе применять счет-фактуру по собственной инициативе.

Сроки выставления счета-фактуры

Общее правило следующее: счет-фактура выписывается в течение 5 дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг. Дни учитываются календарные. Эта норма закреплена в п. 3 ст. 168 НК РФ. Правила одинаковые как для бумажных счетов-фактур, так и для электронных. Также согласно п. 3 ст. 168 НК РФ при оформлении авансовых документов эту форму оформляют в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

Когда счет-фактура не нужна

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждаются другими данными: накладной, счетом на оплату. Исходя из нормативных актов, счет-фактура не заполняется при следующих обстоятельствах:

- сделка не облагается НДС (ст. 149 и 169 НК РФ);

- при реализации товаров за наличный расчет (в этом случае достаточно чека или бланка строгой отчетности);

- при применении упрощенных режимов налогообложения;

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (согласно Письмам Минфина России от 24.08.2021 № 3-1-11/0122@, от 18.11.2020 № 03-07-09/100514);

- при отправке товара, облагаемого по нулевой ставке, на экспорт, если покупатель не является плательщиком НДС, если отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты (согласно Письмам Минфина от 29.03.2021 № 03-07-14/22553, от 12.04.2019 № 03-07-08/28182).

Виды счетов-фактур

Есть три основных вида счета-фактуры:

- обычный, отгрузочный. Этот документ подтверждает, что товар передан. Это самый распространенный вид счета-фактуры, но законодательными актами предусмотрен не только он один;

- авансовый, выписываемый и составляемый при заключении договора и получении аванса за выполненные работы или оказанные услуги. Факт передачи такой бланк не подтверждает;

- корректировочный, заполняемый при изменении цены или количества отгруженной продукции.

Законодательное регулирование содержания счетов-фактур

Понятие счет-фактура закреплено в ст. 169 НК РФ. Форма утверждена постановлением Правительства Российской Федерации от 26.12.2011 № 1137, в ред. постановления Правительства РФ от 02.04.2021 № 534. Но в 2013 году ИФНС рекомендовала использовать универсальный передаточный документ, разработанный на основе утвержденной формы. В бланке должны присутствовать реквизиты согласно НК РФ, добавление в него оптимальных для продавца и покупателя дополнительных реквизитов не должно влиять на действительность документа.

С 01.07.2021 налогоплательщики и налоговые агенты, которые осуществляют операции с прослеживаемыми товарами, должны выставлять и получать электронные счета-фактуры с применением усиленной квалифицированной электронной подписи. Любой счет-фактура на отгруженную покупателю продукцию регистрируется в системе прослеживаемости, и в нем указывается уникальный номер партии, присвоенный ФНС.

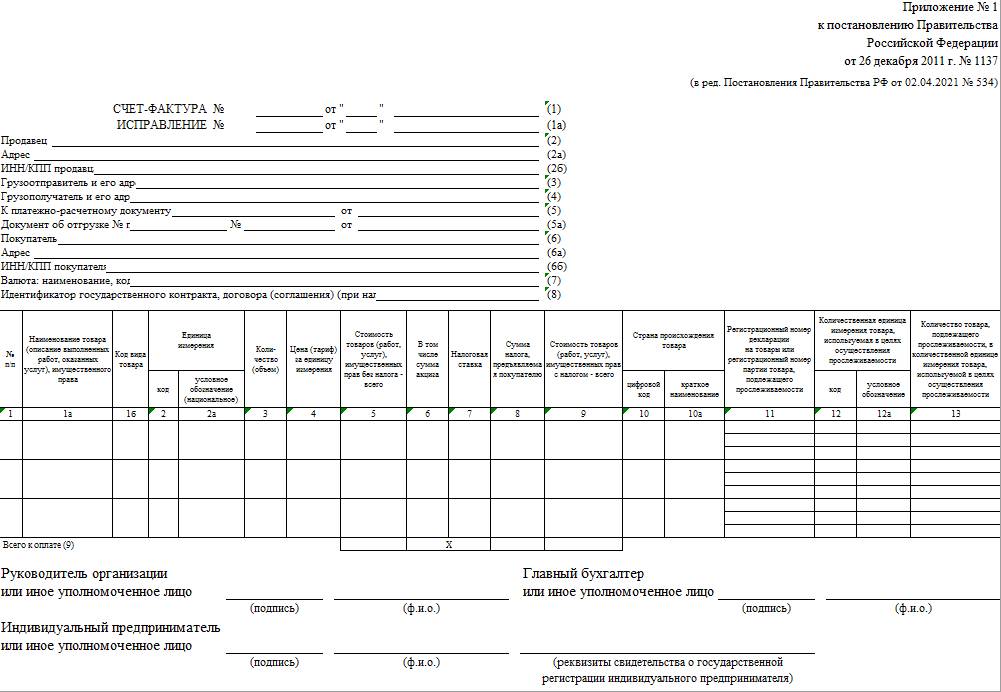

Реквизиты счета-фактуры

Как выглядит бланк счет-фактуры? Это таблица с графами о товаре и шапкой, предоставляющей информацию о сторонах договора.

Обязательные реквизиты счета-фактуры согласно ст. 169 НК РФ:

- номер и дата;

- наименование, адрес и ИНН, КПП покупателя и продавца, грузоотправителя и грузополучателя при наличии (обратите внимание, что по новым правилам адрес надо писать строго так, как он указан в ЕГРЮЛ, проверяйте на сайте ФНС в разделе «Проверь себя и контрагента»);

- номер платежно-расчетного документа, если получен аванс в счет будущих поставок;

- наименование ТРУ и единица измерения;

- количество;

- валюта (код рубля — 643, доллара США — 840, евро — 978);

- цена за единицу измерения;

- полная стоимость;

- сумма акциза;

- налоговая ставка;

- сумма налога, предъявляемая к оплате;

- общая стоимость с учетом налогов;

- страна происхождения товара (коды устанавливаются в соответствии с классификатором ОК (МК (ИСО 3166) 004-97) 025-2001; если товары произведены в России, то ставится прочерк;

- номер таможенной декларации (если товар произведен не в России);

- подписи руководителя и главного бухгалтера (или уполномоченного на то лица — по приказу или доверенности) — на бумажном документе; усиленная квалифицированная цифровая подпись — на электронном.

Строка счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» применяется в случае поставок по госконтракту. В правилах заполнения отдельно указывается, что строка заполняется только при наличии идентификатора. При отсутствии строка остается незаполненной (прочерк ставить не нужно).

Заполнение счета-фактуры по строкам

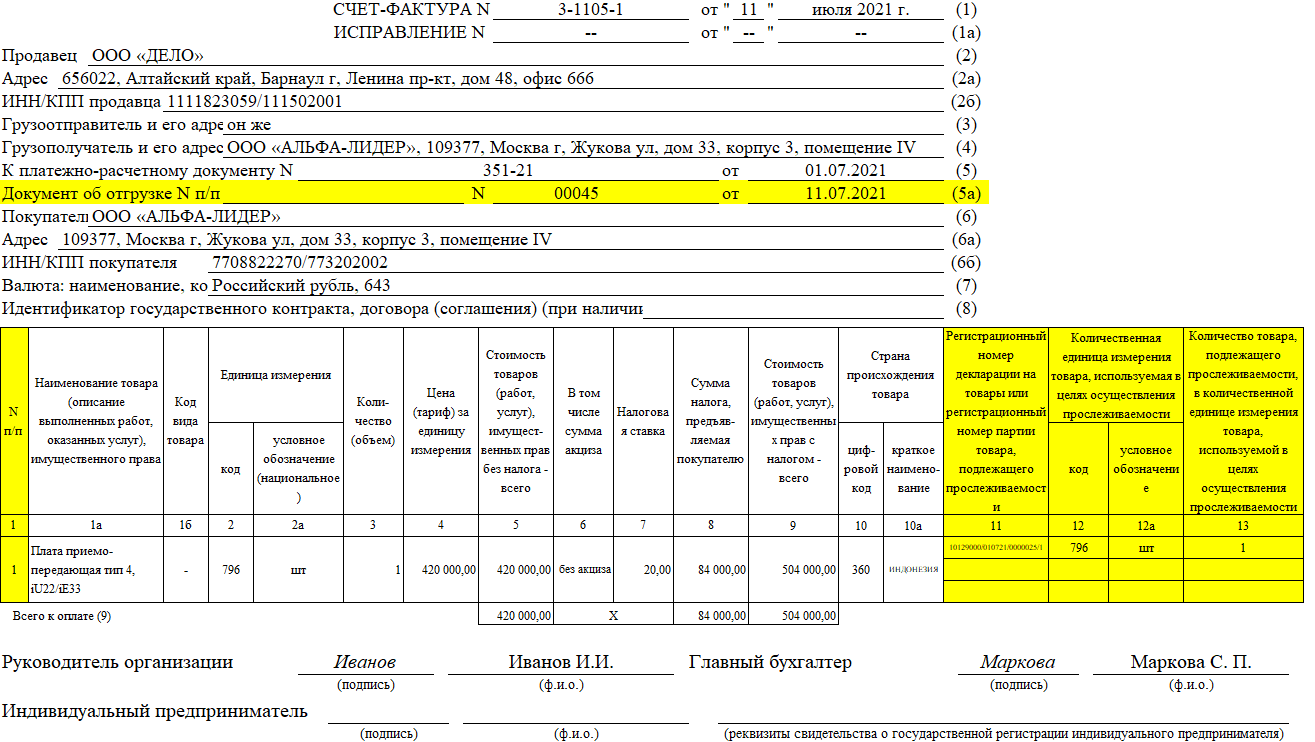

С 1 июля 2021 года действует новая форма счета-фактуры, добавлена новая строка 5а для реквизитов документа об отгрузке. Записи о ТРУ нужно нумеровать по порядку и ставить номер в графе 1, а вот наименование — это теперь графа 1а.

Для системы прослеживаемости товаров ввели новые графы 12, 12а и 13, где отражают единицу измерения товара, который подлежит прослеживаемости, и его количество. Если счет-фактуру составляют на бумаге по «непрослеживаемым» ТРУ, то названные графы не формируются.

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами, его ИНН и КПП;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- в строке 5а отражаются номер и дата документа (документов) об отгрузке товаров (выполнении работ, оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру записи, указанному в графе 1 данного счета-фактуры;

- в строках 6, 6а и 6б отразите наименование и адрес покупателя, его ИНН и КПП;

- для строки 7 коды валюты приведены выше;

- строка 8 заполняется, только если счет-фактура выставляется в рамках государственного контракта или договора (соглашения) о предоставлении субсидий из федерального бюджета, бюджетных инвестиций, взносов в уставный капитал.

Графы заполняются следующим образом:

- в графе 1 укажите порядковый номер записи; в 1а указывается наименование ТРУ; 1б — код вида товара по ТН ВЭД ЕАЭС проставляется, если вы экспортируете товар в страны ЕАЭС. В иных случаях эту графу не заполняйте;

- в графе 2, 2а — единица измерения, если это возможно. Прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок. Эти графы заполняются с учетом Общероссийского классификатора единиц измерения, введенного постановлением Госстандарта РФ от 26.12.1994 № 366;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, то необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 5 отразите налоговую базу, например стоимость всего количества (объема) поставляемых товаров (работ, услуг), имущественных прав без налога;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графа 9 заполняется на всю стоимость ТРУ с НДС либо сумму полученной предоплаты;

- в графах 10 и 10а указывается страна происхождения товаров, если это не Россия;

- графа 11 заполняется в отношении товаров (пп. «л» п. 2 Правил заполнения счета-фактуры): не подлежащих прослеживаемости, если они ввезены в РФ и их таможенное декларирование предусмотрено правом ЕАЭС. В этом случае укажите в графе 11 регистрационный номер декларации; товаров, не подлежащих прослеживаемости, выпущенных для внутреннего потребления при завершении процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области. В графе 11 отразите регистрационный номер декларации; товаров, подлежащих прослеживаемости. В этом случае в графе 11 указывается регистрационный номер партии товара. В авансовом счете-фактуре в графах 10–11 можно проставить прочерки;

- графы 12, 12а и 13 заполняйте по товарам, подлежащим прослеживаемости. В графах 12 и 12а укажите единицу измерения, код и условное обозначение по ОКЕИ. Они содержатся в Перечне товаров (Письмо ФНС России от 12.05.2021 № ЕА-4-15/6469@).

Так выглядит заполненный счет-фактура при реализации товаров, подлежащих прослеживаемости:

Если бланк авансовый или корректирующий, то это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. Решение вопроса, ставится ли печать на счет-фактуре, зависит от договоренности сторон: она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

Все бланки хранятся в хронологическом порядке, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС. Срок хранения — 5 лет.

Распространенные ошибки в счете-фактуре

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

- если неправильно указаны или пропущены наименование, ИНН, адрес организации — установить авторство и адресата документа сложно, поэтому его признают недействительным;

- если из документа невозможно установить, какой товар передавался или услуга была оказана, то НДС не возместят;

- неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости приводят к тому, что точную стоимость товара определить невозможно. Таким образом, документ становится неинформативным;

- неверное исчисление НДС. Отсутствие суммы НДС вызовет вопросы у контролирующих органов.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Правила исправления ошибок

Продавец, выставивший счет-фактуру, вправе внести необходимые исправления, сделать корректировку. У покупателя такого права нет, но оно есть у продавца. Для исправления документа предусмотрена специальная операция — корректировка счета-фактуры.

Корректировочный счет-фактура

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) выставляют корректировочные счета-фактуры (п. 3 статьи 168 НК РФ). При корректировке необходимо соблюдать следующие правила:

- изменения согласованы с контрагентом;

- изменения вносятся в оба экземпляра;

- изменения в обязательном порядке визируются руководителем продавца или уполномоченным лицом (подпись главбуха необязательна) и заверяются печатью;

- обязательно ставьте дату коррекции.

Вам в помощь образцы, бланки для скачивания

1. Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном настоящей главой.

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

(см. текст в предыдущей редакции)

Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме. Счета-фактуры составляются в электронной форме по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур, если иное не предусмотрено настоящей статьей, в соответствии с установленными форматами и порядком.

(абзац введен Федеральным законом от 27.07.2010 N 229-ФЗ, в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является документом, служащим основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном настоящей главой.

(абзац введен Федеральным законом от 19.07.2011 N 245-ФЗ)

Счет-фактура является документом, служащим основанием для принятия покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса, исчисленных сумм налога к вычету в порядке, предусмотренном настоящей главой.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

Корректировочный счет-фактура, составленный при изменении стоимости отгруженных товаров, указанных в абзаце первом пункта 8 статьи 161 настоящего Кодекса, в том числе в случае изменения цены и (или) изменения количества (объема) отгруженных товаров, является документом, служащим основанием для принятия покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса, сумм налога к вычету в порядке, предусмотренном настоящей главой.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

КонсультантПлюс: примечание.

Об осуществлении налогоплательщиками обязанностей, связанных с реализацией товаров, подлежащих прослеживаемости, см. Письмо ФНС России от 30.06.2021 N ЕА-4-15/9208@.

1.1. При реализации товаров, подлежащих прослеживаемости, счета-фактуры, в том числе корректировочные счета-фактуры, выставляются в электронной форме, за исключением случаев:

1) реализации товаров, подлежащих прослеживаемости, физическим лицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход;

2) реализации и перемещения товаров, подлежащих прослеживаемости, с территории Российской Федерации в соответствии с таможенной процедурой экспорта (реэкспорта);

3) реализации и перемещения товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства — члена Евразийского экономического союза.

(п. 1.1 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

КонсультантПлюс: примечание.

Об осуществлении налогоплательщиками обязанностей, связанных с приобретением товаров, подлежащих прослеживаемости, см. Письмо ФНС России от 30.06.2021 N ЕА-4-15/9208@.

1.2. Организации и (или) индивидуальные предприниматели при приобретении товаров, подлежащих прослеживаемости, обязаны обеспечить получение счетов-фактур, в том числе корректировочных счетов-фактур, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(п. 1.2 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

2. Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 настоящей статьи. Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету при выполнении требований, установленных пунктами 5.2 и 6 настоящей статьи.

(в ред. Федерального закона от 19.07.2011 N 245-ФЗ)

(см. текст в предыдущей редакции)

Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, а также неуказание (неверное указание) в счете-фактуре сведений, установленных подпунктами 16 — 18 пункта 5 настоящей статьи, не являются основанием для отказа в принятии к вычету сумм налога.

(в ред. Федеральных законов от 19.07.2011 N 245-ФЗ, от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 настоящей статьи, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом. Невыполнение не предусмотренных пунктами 5.2 и 6 настоящей статьи требований к корректировочному счету-фактуре, выставленному продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не может являться основанием для отказа в принятии к вычету продавцом суммы налога.

(в ред. Федерального закона от 19.07.2011 N 245-ФЗ)

(см. текст в предыдущей редакции)

Положения настоящего пункта применяются также к счетам-фактурам, корректировочным счетам-фактурам, выставляемым налогоплательщиком покупателю, исполняющему обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

(п. 2 в ред. Федерального закона от 17.12.2009 N 318-ФЗ)

(см. текст в предыдущей редакции)

3. Налогоплательщик (в том числе являющийся налоговым агентом) обязан составить счет-фактуру, вести книги покупок и книги продаж:

(в ред. Федеральных законов от 20.04.2014 N 81-ФЗ, от 03.08.2018 N 302-ФЗ)

(см. текст в предыдущей редакции)

1) при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса, если иное не предусмотрено подпунктом 1.1 настоящего пункта). При совершении операций по реализации товаров (работ, услуг), имущественных прав, за исключением операций по реализации товаров, подлежащих прослеживаемости, лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются;

(см. текст в предыдущей редакции)

1.1) при совершении операций по реализации товаров, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза;

(пп. 1.1 введен Федеральным законом от 30.05.2016 N 150-ФЗ)

2) в иных случаях, определенных в установленном порядке.

(п. 3 в ред. Федерального закона от 28.12.2013 N 420-ФЗ)

(см. текст в предыдущей редакции)

3.1. Налогоплательщики, в том числе освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

Для налогоплательщиков, осуществляющих предпринимательскую деятельность на основе договоров транспортной экспедиции, положения абзаца первого настоящего пункта применяются в случае определения ими налоговой базы как суммы дохода, полученной в виде вознаграждения при исполнении данных договоров.

Для лиц, осуществляющих предпринимательскую деятельность на основе договоров транспортной экспедиции, не являющихся налогоплательщиками налога на добавленную стоимость либо являющихся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, положения абзаца первого настоящего пункта применяются в случае, если при определении ими налоговой базы в порядке, установленном главами 23, 25, 26.1 и 26.2 настоящего Кодекса, в составе доходов учитываются доходы в виде вознаграждения при исполнении данных договоров.

В журнале учета полученных и выставленных счетов-фактур не подлежат регистрации счета-фактуры, выставленные на сумму дохода в виде вознаграждения при исполнении указанных в настоящем пункте договоров.

Положения настоящего пункта не распространяются на налоговых агентов, указанных в пунктах 4, 5 и 5.1 статьи 161 настоящего Кодекса.

(абзац введен Федеральным законом от 03.08.2018 N 302-ФЗ)

(п. 3.1 в ред. Федерального закона от 21.07.2014 N 238-ФЗ)

(см. текст в предыдущей редакции)

3.2. Иностранные организации, подлежащие постановке на учет в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, счета-фактуры не составляют, книги покупок, книги продаж, журнал учета полученных и выставленных счетов-фактур в части оказания услуг, указанных в пункте 1 статьи 174.2 настоящего Кодекса, не ведут.

(п. 3.2 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

4. Утратил силу с 1 января 2014 года. — Федеральный закон от 28.12.2013 N 420-ФЗ.

(см. текст в предыдущей редакции)

5. В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

(см. текст в предыдущей редакции)

1) порядковый номер и дата составления счета-фактуры;

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

2) наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

(в ред. Федерального закона от 03.08.2018 N 302-ФЗ)

(см. текст в предыдущей редакции)

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения оплаты, частичной оплаты или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав;

(в ред. Федерального закона от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

5) порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав и единица измерения (при возможности ее указания);

(пп. 5 в ред. Федерального закона от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

6.1) наименование валюты;

(пп. 6.1 введен Федеральным законом от 27.07.2010 N 229-ФЗ)

6.2) идентификатор государственного контракта, договора (соглашения) (при наличии);

(пп. 6.2 введен Федеральным законом от 03.04.2017 N 56-ФЗ)

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

(см. текст в предыдущей редакции)

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

(см. текст в предыдущей редакции)

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

(см. текст в предыдущей редакции)

13) исключен. — Федеральный закон от 29.12.2000 N 166-ФЗ;

(см. текст в предыдущей редакции)

13) страна происхождения товара;

14) регистрационный номер декларации на товары;

(пп. 14 в ред. Федерального закона от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

15) код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Сведения, предусмотренные настоящим подпунктом, указываются в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза;

(пп. 15 введен Федеральным законом от 30.05.2016 N 150-ФЗ)

16) регистрационный номер партии товара, подлежащего прослеживаемости;

(пп. 16 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

17) количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

(пп. 17 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

18) количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

(пп. 18 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

Сведения, предусмотренные подпунктом 13 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация. Сведения, предусмотренные подпунктом 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не являются государства — члены Евразийского экономического союза. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

Сведения, предусмотренные подпунктами 16 — 18 настоящего пункта, указываются в отношении товаров, подлежащих прослеживаемости.

(абзац введен Федеральным законом от 09.11.2020 N 371-ФЗ)

5.1. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, должны быть указаны:

1) порядковый номер и дата составления счета-фактуры;

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

2) наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

(в ред. Федерального закона от 03.08.2018 N 302-ФЗ)

(см. текст в предыдущей редакции)

3) номер платежно-расчетного документа;

4) наименование поставляемых товаров (описание работ, услуг), имущественных прав;

4.1) наименование валюты;

(пп. 4.1 введен Федеральным законом от 27.07.2010 N 229-ФЗ)

4.2) идентификатор государственного контракта, договора (соглашения) (при наличии);

(пп. 4.2 введен Федеральным законом от 03.04.2017 N 56-ФЗ)

5) сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

6) налоговая ставка;

7) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок.

(п. 5.1 введен Федеральным законом от 26.11.2008 N 224-ФЗ)

5.2. В корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), имущественных прав, должны быть указаны:

1) наименование «корректировочный счет-фактура», порядковый номер и дата составления корректировочного счета-фактуры;

2) порядковый номер и дата составления счета-фактуры (счетов-фактур), по которому (которым) осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

(в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

3) наименования, адреса и идентификационные номера налогоплательщика (налогового агента) и покупателя;

(в ред. Федерального закона от 03.08.2018 N 302-ФЗ)

(см. текст в предыдущей редакции)

4) порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав и единица измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

(пп. 4 в ред. Федерального закона от 09.11.2020 N 371-ФЗ)

(см. текст в предыдущей редакции)

5) количество (объем) товаров (работ, услуг) по счету-фактуре (счетам-фактурам) исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

(в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

6) наименование валюты;

6.1) идентификатор государственного контракта, договора (соглашения) (при наличии);

(пп. 6.1 введен Федеральным законом от 03.04.2017 N 56-ФЗ)

7) цена (тариф) за единицу измерения (при возможности ее указания) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога до и после изменения цены (тарифа);

стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) без налога до и после внесенных изменений;

(в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, определяемая исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

(в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

13) разница между показателями счета-фактуры (счетов-фактур), по которому (которым) осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, и показателями, исчисленными после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

(в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

Налогоплательщик вправе составить единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанных в двух и более счетах-фактурах, составленных этим налогоплательщиком ранее;

(в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

(см. текст в предыдущей редакции)

14) страна происхождения товара;

(пп. 14 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

15) регистрационный номер декларации на товары;

(пп. 15 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

16) регистрационный номер партии товара, подлежащего прослеживаемости;

(пп. 16 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

17) количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

(пп. 17 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

18) количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

(пп. 18 введен Федеральным законом от 09.11.2020 N 371-ФЗ)

(п. 5.2 введен Федеральным законом от 19.07.2011 N 245-ФЗ)

6. Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

(в ред. Федерального закона от 20.04.2014 N 81-ФЗ)

(см. текст в предыдущей редакции)

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя в соответствии с законодательством Российской Федерации.

(абзац введен Федеральным законом от 27.07.2010 N 229-ФЗ, в ред. Федерального закона от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

7. В случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

8. Форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством Российской Федерации.

(п. 8 в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

9. Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи устанавливается Министерством финансов Российской Федерации.

(в ред. Федерального закона от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

Форматы счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федерального закона от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

(п. 9 введен Федеральным законом от 27.07.2010 N 229-ФЗ)

![]()

Статья подготовлена по материалам вебинара Контур.Школы «НДС. Разбираем вопросы начинающих бухгалтеров».

Подробнее

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 № 1137. Недавно бланк обновили: новая форма с учетом правил прослеживаемости товаров применяется с 1 июля 2021 года. Заполнить счет-фактуру несложно даже начинающему бухгалтеру, но нужно корректно отразить все обязательные реквизиты.

![]()

Важно! Счет-фактура — это основной документ, по которому налогоплательщик имеет право заявить НДС к вычету. Если нет счета-фактуры или бланка строгой отчетности установленного образца, принять налог к вычету не получится, даже если расходы фактически оплачены.

Порядок заполнения счета-фактуры прописан в приложении № 1 к Постановлению № 1137, а основные требования к документу — в п. 5, 6 ст. 169 НК РФ.

5 дней

В течение этого срока нужно выставить счет-фактуры после получения предоплаты или отгрузки товара, выполнения работы, оказания услуги (п. 3 ст. 168 НК РФ).

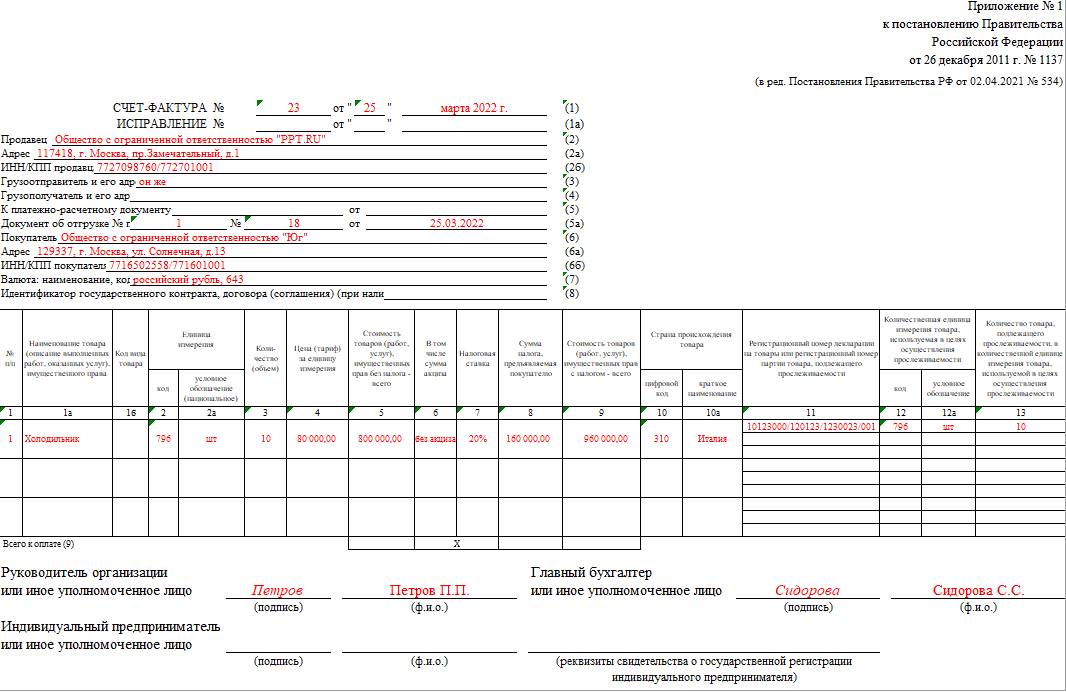

Вот как заполнить счет-фактуру нового образца по прослеживаемому товару:

- Указать номер и дату документа.

- Заполнить данные по продавцу — его наименование, адрес, ИНН и КПП.

- Вписать грузоотправителя и его адрес. Если продавец и грузоотправитель — это одно и то же юридическое лицо, можно написать «Он же». Если грузоотправителем является другая организация, которая оказывает услуги по хранению отгруженной продукции, в этой строке нужно указать грузоотправителя, отправляющего товар со склада.

- Внести данные о грузополучателе — его наименование, адрес, ИНН и КПП. Обычно грузополучателем является покупатель.

- Заполнить графу «Документ об отгрузке и документ, подтверждающий оплату». Но только если оплата уже прошла.

- Вписать данные покупателя — его наименование, адрес, ИНН и КПП.

- Указать валюту. Если операция проходит в валюте Российской Федерации, нужно написать рубль и показать код этой валюты — 643.

- Определить идентификатор государственного контракта. ИГК присваивают контрактам, которые заключили по результатам закупок в рамках Федеральной контрактной системы — закона от 05.04.2013 № 44-ФЗ.

Строки с 1 по 8 содержат реквизиты сторон сделки — наименование, адрес, ИНН, КПП и другую информацию о продавце и покупателе, грузоотправителе и грузополучателе. В табличной части счета-фактуры отражаются сведения о реализуемых товарах, работах или услугах.

Порядок заполнения табличной части такой:

- Ставим порядковый номер.

- Указываем название товара, работы или услуги.

- Проставляем код единицы измерения товара. К примеру, код для штук — 796.

- Пишем условное обозначение единицы измерения. Например, штуки.

- Указываем количество товара.

- Определяем цену за единицу товара.

- Рассчитываем цену за все количество товара.

- Указываем сумму акциза, если есть. Если нет, пишем «Без акциза».

- Пишем ставку налога на добавленную стоимость.

- Исчисляем сумму налога на добавленную стоимость.

- Рассчитываем итоговую стоимость всей партии товара.

Следующий блок информации касается только товаров, подлежащих прослеживаемости. Перечень прослеживаемых товаров утвержден российским Правительством (Постановление Правительства РФ от 01.07.2021 № 1110). Для такого товара нужно указать:

- Краткое наименование страны происхождения товара.

- Цифровой код страны-изготовителя. Коды единиц измерения и коды стран происхождения товаров можно найти в общедоступных классификаторах в Интернете.

- Регистрационный номер таможенной декларации или регистрационный номер партии товара. Для товаров, которые подлежат прослеживаемости, указывается РНПТ — регистрационный номер партии.

- Единицу измерения товара.

- Код единицы измерения товара. Обычно здесь дублируют информацию из второго столбца.

- Количество товара, который подлежит прослеживаемости.

![]()

Важно! Регистрационный номер декларации указывается, если товар не подлежит прослеживаемости, но организация ввозит его на территорию России. Если же товар подлежит прослеживаемости, то нужно указать регистрационный номер партии товара, подлежащего прослеживаемости.

В строке «Всего к оплате» приводят итоговые цифры. Если в счет-фактуру включили несколько номенклатур товаров, итоговые показатели суммируются.

Как работать с системой прослеживаемости товаров в Экстерне →

Если в счете-фактуре есть существенные ошибки, налогоплательщик не сможет принять налог на добавленную стоимость к вычету. Об этом написано в п. 2 ст. 169 НК РФ.

Подписи в счете-фактуре

Бумажный счет-фактуру обычно подписывают руководитель и главный бухгалтер. Но могут подписать и другие лица, которым предоставили такие полномочия — и работники организации, и даже уполномоченные лица, которые не работают у налогоплательщика (п. 6 ст. 169 НК РФ).

![]()

Важно! Уполномоченное лицо может подписать счет-фактуру как за руководителя, так и за главного бухгалтера (письма Минфина от 24.07.2019 № 03-07-11/55067, от 21.10.2014 № 03-07-09/53005).

Счет-фактуру в электронном виде подписывают усиленной квалифицированной электронной подписью руководителя компании. Подписи главного бухгалтера или другого уполномоченного лица в электронном документе нет (п. 6 ст. 169 НК РФ, п. 8 Правил заполнения счета-фактуры из ПП РФ № 1137).

Поскольку на многие товары, которые подлежат прослеживаемости, счет-фактура выставляется исключительно в электронном виде, ее подписывает только директор. Отсутствие подписи главбуха в таком документе обосновано и не является нарушением. А вот одна подпись в бумажном счете-фактуре — это существенная ошибка.

![]()

Экстерн проверяет декларацию по НДС на контрольные соотношения и сверяет ее с декларацией по налогу на прибыль

Попробовать

Идентификация продавца и покупателя

Ошибки, которые не позволяют налоговым органам идентифицировать продавца и покупателя, тоже являются существенными. И для продавца, и для покупателя нужно указывать наименование, адрес, ИНН и КПП компании. Эта информация поможет налоговикам определить стороны сделки.

Если в графе «Продавец» вместо юридического лица указать директора, а затем адрес компании, ее ИНН и КПП, то такая ошибка будет являться существенной. Идентифицировать контрагента и понять, кто в этой ситуации является продавцом, нельзя. Это или директор, или реквизиты компании. Заявить к вычету НДС по такому счету-фактуре не получится.

Это же правило касается покупателя. В строку 6 «Покупатель» нужно включить информацию, позволяющую идентифицировать заказчика — наименование организации из учредительных документов, а не ФИО ее сотрудника (Письмо ФНС от 09.01.2017 №СД-4-3/2@). Если же сведения будут неполными или недостоверными, налоговая не примет документ и не разрешит провести вычет налога на добавленную стоимость.

![]()

Важно! Проверить данные по продавцу или покупателю можно на сайте ФНС в сервисе «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде». Если сомневаетесь в корректности данных, лучше еще раз сверьте информацию. Особенно это актуально, когда у компании появляется новый контрагент: проверьте его реквизиты в договоре или запросите сведения в ЕГРЮЛ.

Наименование товара

Всегда обращайте внимание на наименования товара. Например, в счете-фактуре указано «Холодильник «Китчен Эйд» и дальше написана аббревиатура. Если в договоре, спецификации к договору или в товарно-транспортной накладной указан холодильник «Аристон», это будет считаться существенной ошибкой. Налоговики просто не поймут, какой товар фактически поставили, и не примут налог к вычету по такому счету-фактуре.

Еще один пример: в компании приобрели авиабилет сотруднику, а в счете-фактуре указано просто «Услуга по продаже билета». Это тоже существенная ошибка, поскольку из наименования непонятно, какой билет продали — авиабилет, железнодорожный билет или билет на автобус.

![]()

Важно! Наименование товаров, работ, услуг в счете-фактуре существенно влияет на вычет. Если неверно указали название, вы не сможете возместить налог на добавленную стоимость (письма Минфина от 14.08.2015 №03-03-06/1/47252, от 06.04.2021 №03-07-09/25250, от 17.11.2016 №03-07-09/67406).

Стоимость товара

Приведем еще один пример. В цене за единицу товара указано 90 000 рублей. Всего приобрели 10 единиц товара, а итоговая стоимость — 1 000 000 рублей. По такому счету-фактуре непонятно, какой показатель правильный — цена за товар или стоимость за всю партию. Это тоже существенная ошибка.

Налоговики признают существенными ошибки в стоимости товара:

- арифметические ошибки в стоимости или в сумме налога (письмо Минфина от 19.04.2017 №03-07-09/23491);

- отсутствие данных о стоимости или сумме налога (письмо Минфина от 30.05.2013 №03-07-09/19826);

- отсутствие или неверное указание наименования и кода валюты (письмо Минфина от 11.03.2012 №03-07-08/68);

- отсутствие или неверное указание единицы измерения, количества, объема и цены, тарифа за единицу измерения (письмо Минфина от 15.10.2013 №03-07-09/43003).

Если товар без НДС, самостоятельно прописывать ставку и рассчитывать сумму налога на добавленную стоимость нельзя. А если не прописать код валюты и не указать саму валюту — рубль, налоговая не сможет установить, в каких единицах рассчитан и выписан счет-фактура. Все это существенные ошибки, из-за которых НДС не примут к вычету.

Ставка налога

Если ставка налога на добавленную стоимость по товару указана неверно, это тоже существенная ошибка. К примеру, организация закупает молоко. Ставка налога на добавленную стоимость по молоку — 10% а в счете-фактуре указали НДС 20%. Неправильная ставка приводит к неверному расчету налога на добавленную стоимость. Счет-фактуру с такой ошибкой вернут налогоплательщику, а налог на добавленную стоимость — не примут к вычету.

Заполненный счет-фактуру нужно внимательно проверять — смотреть наличие всех реквизитов, соответствие идентификационных данных продавца и покупателя, корректность ставок НДС, расчетов и итоговых сумм. Существенные ошибки не позволят налогоплательщику заявить вычет по налогу на добавленную стоимость. Если налоговики обнаружат такие ошибки в счете-фактуре, они не примут подтверждающие документы по НДС и откажут в вычете.

Счета-фактуры чаще всего можно встретить в компаниях на ОСНО. Иногда обязанность составить этот документ появляется и у других налоговых агентов. Верно оформленный счет-фактура дает покупателю на общем режиме право уменьшить налог к уплате. Продавец, выписав счет-фактуру, начисляет налог у себя в учете. НДС отражают на бухгалтерских счетах 68 и 19.

Счет-фактуру обязаны составлять:

- все плательщики НДС (организации и ИП);

- импортеры;

- налоговые агенты;

- «льготники» по ст. 145 НК РФ.

Примечание

«Льготники» по ст. 145 НК РФ — предприятия и ИП, которые освобождены от уплаты НДС. Не платить налог в государственный бюджет можно, если за три подряд идущих месяца доход от деятельности без учета налога не превышает 2 миллионов рублей. Правило не распространяется на импортеров и продавцов подакцизных товаров (п. 2, 3 ст. 145 НК РФ).

Чтобы получить «льготу», в ИФНС подают уведомление о праве на освобождение от уплаты НДС и пакет подтверждающих документов (п. 6 ст. 145 НК РФ). Льгота применяется в течение 12 календарных месяцев с даты подачи уведомления.

Не составляют счет-фактуру:

- неплательщики НДС (п. 2, 3 ст. 143 НК РФ);

- организации и ИП на УСН и ЕНВД;

- при торговле товарами/услугами, освобожденными от НДС (ст. 149 НК РФ).

Форма и порядок заполнения счета-фактуры продиктованы Постановлением Правительства РФ от 26.12.2011 № 1137. Требования по заполнению раскрываются в п. 5–6 ст. 169 НК РФ. Ряд ошибок в счете-фактуре может стать причиной отказа в вычете по НДС. Нельзя удалять реквизиты из счета-фактуры, но не возбраняется вносить дополнительные графы.

Кстати, счет-фактуру можно заменить универсальным-передаточным документом (УПД). Статус № 1 в УПД говорит о том, что перед нами счет-фактура и передаточный акт. Очень удобный документ, который позволяет снизить затраты на бумагу и сэкономить время.

![]()

Бесплатно отправляйте электронные счета-фактуры через Диадок по акции «Безлимит на 2 месяца»!

Попробовать

Срок выставления счета-фактуры — пять календарных дней с даты отгрузки или получения аванса на банковский счет или в кассу (п. 3 ст. 168 НК РФ).

Нумерацию счетов-фактур ведут в хронологическом порядке. Однако законодательство не предусматривает наказания за нарушения порядка нумерации. Если бухгалтер по ошибке пропустил номер и после счета-фактуры № 39 сразу идет № 41, ничего страшного — это никак не повлияет на итоговый НДС.

Продавец составляет два экземпляра — один для покупателя, другой для себя.

Стоимость товара и цена (графы 4 — 6, 8 и 9) указывается в рублях и копейках (долларах и центах и т.п.).

Счета-фактуры бывают бумажные и электронные. Вид составления документа закрепляется в учетной политике. Электронные документы имеют право на жизнь только при взаимном согласии и технических возможностях продавца и покупателя.

В счете-фактуре должны быть две подписи — руководителя и главного бухгалтера. Исключение сделано лишь для ИП — он визирует свои документы самостоятельно. Директор компании часто передает право подписи другим сотрудникам, издав соответствующий приказ (п. 6 ст. 169 НК РФ). Нередко на счете-фактуре можно наблюдать штампик с реквизитами доверенности, на основании которой рядовой бухгалтер визирует счет-фактуру за руководителя и главбуха.

Печать на счете-фактуре не ставят. Но ее наличие не будет ошибкой.

Срок хранения — 4 года (пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ).

Если в счет-фактуру вкралась ошибка или опечатка, изменились условия договора, составляют корректировочные или исправительные счета-фактуры.

При получении предоплаты от клиента нужно составить счет-фактуру на аванс. Специальная формы для такого документа не предусмотрена, форма и для отгрузочного счета-фактуры, и для авансового — единая.

Правила оформления схожи. Подробные требования по заполнению изложены в п. 5.1 ст. 169 НК РФ.

В авансовом счете-фактуре должны присутствовать следующие реквизиты:

- номер и дата составления (при этом нигде нет требования ставить префикс «А» перед номером);

- наименование, адрес и ИНН продавца и покупателя;

- номер платежного поручения или кассового чека (в отгрузочном счете-фактуре, если не было аванса, эту информацию не указывают);

- наименование продаваемых товаров (работ, услуг), имущественных прав;

- наименование валюты;

- сумма полученной предоплаты;

- ставка НДС;

- сумма налога.

В строках 3 и 4 и графах 2–6, 10–11 ставят прочерки.

Главный отличительный знак авансового счета-фактуры — расчетная ставка НДС в размере 18/118 или 10/110. Иногда в наименовании товара делают запись «предоплата». Имейте в виду, что это в корне неверная формулировка и ФНС может не принять такой документ. Если компания продает холодильное оборудование, то правильно писать «предоплата за холодильник» или просто «холодильник».

Составляют два экземпляра — покупателю и продавцу.

Скачать образец счета-фактуры на аванс

Счет-фактуру без НДС выставляют только организации и ИП, освобожденные от уплаты налога по ст. 145 НК РФ. Правила заполнения те же, что и для обычного счета-фактуры. При этом в графах 7, 8 пишут «Без НДС» либо «Без налога».

Важно помнить, что счета-фактуры всегда находятся под пристальным вниманием налоговиков. Очень часто они запрашивают копии документов при встречных проверках, а на выездных тщательно анализируют все поступившие счета-фактуры. Всегда проверяйте входящие счета-фактуры на предмет ошибок, а в случае обнаружения недочетов попросите поставщика переделать документ.

Скачать образец счета-фактуры без НДС

Законодательно предусмотрено, что начисленный и подлежащий уплате НДС можно уменьшить на сумму уже уплаченного налога в отчетном налоговом периоде. Однако сделать это не всегда просто — документы, подтверждающие вычеты НДС, должны быть в идеальном порядке. Рассказываем, как получить вычет по НДС и на что обратить особое внимание при оформлении документов.

Кто может претендовать на вычет НДС

На вычет НДС могут претендовать только организации и предприниматели, которые используют общую систему налогообложения (ОСН). Если компания освобождена от уплаты НДС, возместить налог из бюджета она не может. Плательщики, использующие один из специальных налоговых режимов, могут включить суммы уплаченного НДС в расходы на приобретение работ или услуг.

Важно!

C 2019 предприниматели на ЕСХН являются плательщиками НДС (за исключением тех, кто получил освобождение в установленном законом порядке).

Заявить НДС к вычету можно в следующих случаях:

- при экспорте товаров или оказании услуг, которые обеспечивают экспортные сделки (например, доставка товаров, услуги по хранению и таможенному оформлению изделий);

- при приобретении российских товаров или работ;

- при приобретении товаров у иностранных поставщиков, не зарегистрированных в РФ в качестве налогоплательщика (импортные операции);

- при выполнении обязанностей налогового агента.

Условия для получения вычета

Советуем внимательно изучить условия принятия НДС к вычету (ст. 172 НК РФ). От их точного соблюдения зависит возможность компании или предпринимателя реализовать свое право на возврат налога.

- Вычет может быть заявлен в соответствующие налоговые периоды, но не позднее 3 лет с момента принятия на учет товаров или работ.

- Приобретенные товары (услуги) должны использоваться для перепродажи или в текущей деятельности плательщика НДС.

- Если вычет применяется по отношению к импортным товарам, НДС должен быть уплачен на таможне РФ.

- Все необходимые документы для подтверждения вычета по НДС оформлены строго по правилам. В каждом из них сумма НДС выделена отдельной строкой.

Возврат таможенного НДС при импорте

Все плательщики НДС знают, что это самый сложный и трудоемкий налог. Сбор, проверка и замена ошибочно оформленных документов отнимают кучу времени и сил у бухгалтеров и владельцев бизнеса.

Клиенты 1С-WiseAdvice, передавшие бухгалтерию на аутсорсинг, могут навсегда забыть об этих проблемах.

Документы для возмещения НДС

Итак, основные документы для принятия НДС к вычету:

- счет-фактура;

- универсальный передаточный документ.

Помимо указанных документов, налогоплательщику следует собрать и оформить первичные документы, которые подтверждают реальность сделки и принятие товаров или работ на учет организации. В каждом конкретном случае перечень первичных документов будет своим.

Чаще всего такими документами являются акты приема-передачи выполненных работ или материальных ценностей, товарные и транспортные накладные.

Важно!

Перед включением счета-фактуры в книгу покупок следует тщательно проверить ее на правильность оформления.

Можно ли принять НДС к вычету без счета-фактуры

В исключительных случаях закон позволяет получить налоговый вычет по НДС без оформления счета-фактуры:

- Импорт товаров на территорию Российской Федерации. Вычет подтверждается таможенной декларацией или платежными поручениями об уплате таможенного сбора.

- Tax-free — компенсация НДС иностранным гражданам, которые приобрели товар на территории РФ и вывезли его за пределы страны. Подтверждением служит специальный чек tax-free с отметкой таможенного органа.

- Покупка железнодорожных и авиабилетов. Авиабилет с выделенной в нем суммой НДС — основание для получения вычета. Приказ Минтранса № 134 от 08.11.2006 устанавливает, что маршрут-квитанция авиабилета и контрольный купон железнодорожного билета — бланки строгой отчетности (БСО). А значит, они заменяют счет-фактуру для целей учета НДС.

- Оплата представительских и командировочных расходов на проезд и наем жилья. Бланк строгой отчетности с выделенной суммой налога — основание для принятия суммы к вычету.

- Получение имущества, имущественных прав или нематериальных активов в качестве вклада в уставный капитал организации. Такая передача оформляется документально учредительным договором и передаточным актом. Именно эти документы следует включить в книгу покупок.

Алгоритм получения вычета НДС

Для получения вычета по НДС необходимо собрать и проанализировать все первичные документы, которые подтверждают право налогоплательщика уменьшить налог.

- Заполните книгу покупок и книгу продаж за налоговый период.

- Заполните декларацию по НДС (форма КНД 1151001). Если сумма НДС, уплаченная компанией, превышает сумму начисленного НДС, можно подать заявление о возмещении НДС из бюджета. Для этого заполните строку 050 раздела 1, в которой укажите разницу между уплаченным и начисленным НДС.

- Сдайте декларацию и дождитесь результатов камеральной проверки документов. В ходе проверки налоговики запрашивают все первичные документы, обосновывающие налоговый вычет.

Распространенные причины отказа в вычете

В некоторых случаях налогоплательщику может быть отказано в вычете. Разберем, какие основные причины приводят к отказу налоговиков вернуть суммы уплаченного НДС:

- Первое место среди основных причин для отказа налогоплательщику в возмещении налога на добавленную стоимость уже много лет занимает неправильное оформление счетов-фактур.

- Второе место занимает отсутствие корреспондирующего счета-фактуры в декларации у контрагента, неблагонадежность контрагента или отсутствие признаков реальности сделки.

- Реже инспекторы отказываются возвращать НДС, если у организации или предпринимателя не было реализации, либо проведенные операции были освобождены от НДС в том налоговом периоде, когда предъявлен вычет.

Причины отказа в возмещении НДС

Получив отказ, налогоплательщику ничего не остается, как уплатить НДС либо оспорить решение инспекции в судебном порядке. Чтобы минимизировать риск отказа в возмещении НДС из-за неправильного или отсутствующего счета-фактуры, специалисты 1С-WiseAdvice используют специально разработанную и запатентованную технологию обработки первичных документов «Процессинг».

Данная программа в режиме онлайн проверяет необходимые параметры первичных документов. Она выявляет ошибки и недостатки заполнения счетов-фактур, контролирует наличие документов. Такое решение позволяет своевременно выявлять проблемные документы и менять их в текущей деятельности — до сдачи декларации. Мы оперативно сообщаем об ошибке клиенту и принимаем необходимые меры по корректировке или получению документа.

Наши клиенты знают, что их первичные документы для получения вычета по НДС всегда в порядке.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Из нашей статьи вы узнаете:

Счёт-фактура — это основной учётный документ, подтверждающий факт отгрузки товара поставщиком или предоставления услуг по установленной стоимости. Подписанный документ означает, что заказ покупателем получен в полном объёме и что к поставщику не имеется никаких претензий. Но это не единственная функция счёта-фактуры. Расскажем, для чего он нужен, какие счета-фактуры бывают и как их заполнять.

Для чего нужен счёт-фактура

Помимо подтверждения отгрузки товара, счёт-фактура нужен при подтверждении суммы НДС как по реализации товаров (услуг), так и входящего НДС для доказательства права на налоговый вычет в целях избежания двойного налогообложения.

При оплате сделки продавец начисляет налог на добавленную стоимость. Покупатель регистрирует счёт-фактуру как подтверждение уплаты НДС в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону покупатель имеет право на налоговый вычет по НДС (ст. 169 НК РФ), если документы составлены правильно.

Иногда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но несмотря на это, покупатель может попросить продавца выставить ему счёт-фактуру, пусть даже без НДС.

Продавец, который не является плательщиком НДС, не может указать в счёте-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую продавец не имеет права. Неверно указанная ставка может создать много проблем получателю документа — от штрафа до начисления стандартной 18% ставки.

Когда счёт-фактура не нужен

Иногда вместо счёта-фактуры сделку подтверждают другими документами: счётом на оплату, накладными и др. Это возможно в случае, если:

- сделка не облагается НДС (ст. 149, 169 НК РФ);

- предприятие продаёт товары физлицам в розницу за наличные — для таких сделок достаточно бланка строгой отчётности или чека из кассы;

- обе стороны сделки применяют спецрежим — УСН, ЕСХН, ПСН;

- юридическое лицо отдаёт товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2016 г. № 03-07-09/6171);

- планируется поставка товаров, и на неё получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идёт на экспорт).

Кто составляет счета-фактуры

Документ выставляет продавец (подрядчик, исполнитель) покупателю или заказчику.

Составлять счёт-фактуру обязаны:

- индивидуальные предприниматели и юридические лица, находящиеся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и организации, которые частично работают на ОСН (по отдельным видам деятельности).

Налогоплательщики на спецрежимах освобождены от уплаты НДС, за исключением некоторых случаев. Но если организация или ИП пользуется освобождением от НДС по ст. 145, 145.1 НК РФ, но совершает операции, не освобождённые от налога, составляется счёт-фактура нового образца с 1 июля 2021 года с пометкой «Без НДС» (п. 5 статьи 168 НК РФ, письмо Минфина России от 24.05.2013 № 03-07-09/18686). Это необходимо при заключении сделок с теми, кто платит НДС.

Виды счетов-фактур

Есть три вида счетов-фактур:

- обычный, отгрузочный — подтверждает передачу товара покупателю;

- авансовый — составляется при заключении договора и получении аванса за выполненные работы или оказанные услуги, но факт передачи не подтверждает;

- корректировочный — заполняется при изменении цены или количества отгруженной продукции.

Счёт-фактуру выписывают в течение 5 календарных дней с момента отгрузки товара, выполнения работ или оказания услуг. Эта норма закреплена в п. 3 ст. 168 НК РФ.

При оформлении авансовых документов счёт-фактуру выставляют так же в течение 5 календарных дней, но уже с момента получения оплаты в счёт будущих поставок. Правила одинаковые как для бумажных счетов-фактур, так и для электронных.

Реквизиты счёта-фактуры

Действующая форма счёта-фактуры утверждена Постановлением Правительства РФ от 2 апреля 2021 года № 534.

Счёт-фактура содержит следующие поля:

- дата составления документа и порядковый номер;

- адрес, наименование компании и идентификационный номер покупателя и налогоплательщика;

- адрес и наименование компании отправителя и получателя товара;

- если был предоставлен аванс, то номер платёжного документа;

- наименование отправленных товаров, выполненных работ или предоставленных услуг;

- объём, указанный в единицах измерения (если это возможно указать);

- стоимость товаров, цена или тариф без учёта налогов;

- сумма акциза (при необходимости);

- налоговая ставка и сумма налога, предъявленная покупателю;

- стоимость всего количества отправленных товаров;

- при отправке товаров из-за рубежа указывается страна и номер таможенной декларации.

В документе заполняются все поля. Строки нельзя менять местами.

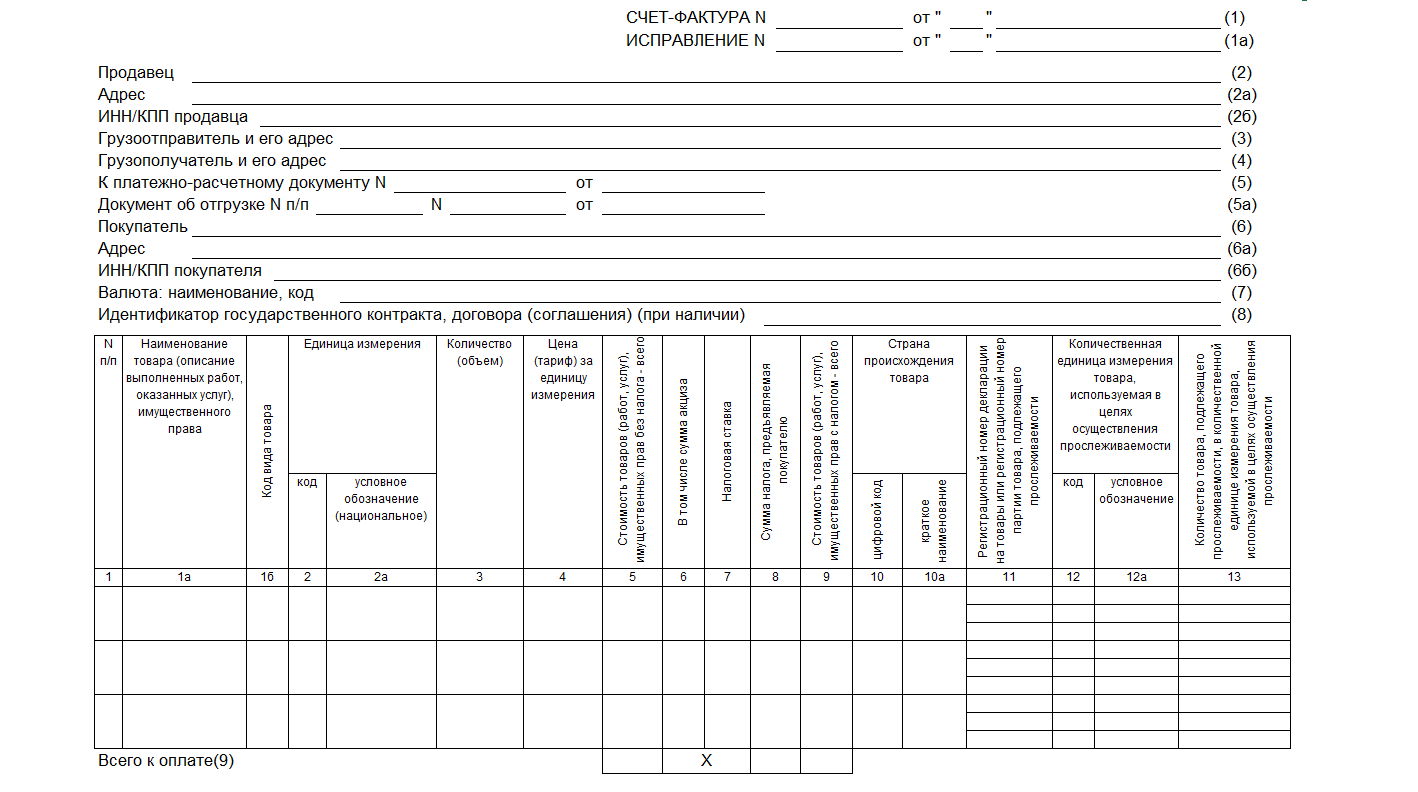

Счёт-фактура: образец заполнения

Счёт-фактура образец

Скачать бланк счёта-фактуры

В строку 1 вписываем номер счёта-фактуры и дату составления документа.

В строки 2 и 6 вносим реквизиты продавца и покупателя: адреса в полном или в сокращённом виде, ИНН и КПП.

В строках 3 и 4 указываем название и адрес отправителя и получателя товара (если товар отправляется самим продавцом, то можно написать «он же», для услуг ставим прочерк).

В строке 5 указываем дату и номер платёжки, если был предоставлен аванс. Если аванса не было или он был представлен не в денежном виде, то ставим прочерк.

В строку 7 вписываем название валюты и её цифровой код по ОКВ.

Заполняем графы в таблице:

- описание услуг или работ, наименование товаров;

- объём, количество или иная единица измерения, цена без НДС (если единицу измерения невозможно указать ставим прочерк);

- сумму акциза (если акцизом товар не облагается, пишем «без акциза»);

- налоговая ставка и сумма НДС в рублях и копейках;

- общая сумма с учётом суммы НДС и без неё.

Если продаются товары из другой страны, значит нужно заполнить сведения: код, наименование страны и номер таможенной декларации. При продаже российских товаров в графах 10-11 ставится прочерк.

Счёт-фактура может быть заполнен на бумаге или на компьютере и подписан главным бухгалтером и директором предприятия.

Учёт счетов-фактур ведётся в специальных книгах. Продавец регистрирует счёт-фактуру в книге выставленных счетов, а покупатель – в книге покупок. Так налогоплательщик подтверждает своё право на получение налогового вычета. Все суммы затем отражаются в налоговой декларации.

Частые ошибки в счёте-фактуре