Какие обязательные реквизиты должен содержать счет на оплату?

Здравствуйте ! Подскажите пожалуйста , в счете на оплату обязательные реквизиты , какие должны быть ?

с ИП и ООО , должен ли прописываться адрес местонахождения ?

Доброго дня.

Счет на оплату, в общем случае, не является первичным документом.

Поэтому должен содержать реквизиты для оплаты — наименование фирмы, ИНН, р/с, БИК банка, и назначение платежа (за что производится оплата и по какому договору желательно), срок оплаты.

Но в то же самое время, счет на оплату может быть частью договора.

Тогда ссылка на договор обязательна!

И если вдруг Вам придется судится по этому договору, то оригинал счета представить в суд придется.

Или по условиям договора счет может выступать первичным документом, подтверждать расходы.

Тогда, как первичный документ, должен содержать:

«2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.»

ст. 9, Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете»

Цитата (Магомед11):должен ли прописываться адрес местонахождения ?

Нет.

Магомед11, на здоровье.

И, простите, я забыла упомянуть про счет-оферту.

Его оплата (счета-оферты) равнозначна заключению договора (ст. ст. 435, 438 ГК РФ).

В нем можно предусмотреть все условия договора, которые вы считаете важными.

ИНН/КПП само собой, реквизиты оплаты…

Кроме платежных реквизитов — условия (срок оплаты), срок и условия доставки и т.д.

Но это не обязательные реквизиты.

Цитата (Магомед11):с ИП и ООО

Эту часть вопроса я не поняла, но в любом случае, отличия между этими юр.лицами по сути только в том, что у ИП нет КПП, ИНН длиннее на 2 знака и подпись Главбуха не требуется 😀.

Все остальное одинаково.

Удачи! 💐

- Главная

- Правовые ресурсы

- Подборки материалов

- Обязательные реквизиты в счете на оплату

Обязательные реквизиты в счете на оплату

Подборка наиболее важных документов по запросу Обязательные реквизиты в счете на оплату (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Счет на оплату:

- Акцепт счета

- Акцептован счет

- Бланк счета на оплату

- Выставление счета

- Выставление счета на оплату

- Показать все

Еще

- Счет на оплату:

- Акцепт счета

- Акцептован счет

- Бланк счета на оплату

- Выставление счета

- Выставление счета на оплату

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Двадцатого арбитражного апелляционного суда от 22.09.2022 N 20АП-4763/2022 по делу N А54-9944/2021

Требование: О взыскании неосновательного обогащения в виде перечисленных денежных средств в отсутствие встречного исполнения работ по контракту.

Решение: Требование удовлетворено.Надлежащим образом оформленными Актами, счетом на оплату и счетом-фактурой являются документы, содержащие все обязательные реквизиты первичного учетного документа, утвержденные законодательством Российской Федерации, при этом реквизит «содержание факта хозяйственной жизни» заполняется строго в соответствии с предметом настоящего Контракта.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Двадцатого арбитражного апелляционного суда от 17.05.2021 N 20АП-7382/2020 по делу N А23-8736/2018

Требование: Об обязании передать документы о финансово-хозяйственной деятельности общества.

Решение: Требование удовлетворено в части, производство по делу в части прекращено.В данном случае суд апелляционной инстанции соглашается с ответчиком в том, что счет на оплату не является первичным документом. Счет на оплату (предоплату) — это специальный документ, не обязательный к применению, который содержит в себе лишь банковские реквизиты получателя платежа, сумму и назначение оплаты. Данный документ не может являться первичным учетным документом.

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Как выставлять счета на оплату

(КонсультантПлюс, 2023)Обязательные реквизиты счета на оплату законодательно не установлены. Рекомендуем указать в счете:

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Типовая ситуация: Как составить счет на оплату

(Издательство «Главная книга», 2023)Утвержденной формы счета нет, поэтому состав реквизитов определите сами. Обычно счет на оплату выставляют, чтобы сообщить контрагенту свои банковские реквизиты, наименование, количество и цену товаров и услуг. Выставление счета может быть предусмотрено договором.

Бухгалтерское и налоговое законодательство не требует обязательного наличия счёта, поэтому унифицированной формы у документа нет. Порядок его выставления и реквизиты каждая организация определяет сама. При этом счета повсеместно используют в деловом обороте, часто в договор включают условие об оплате товаров или услуг на основании этого документа. счёт сам может являться договором, когда представляет собой оферту и содержит все существенные условия сделки. В этом случае его оплата-акцепт приравнивается к заключению договора в простой письменной форме. счёт на оплату, бланк которого оформлен как оферта, можно выставлять неограниченному кругу лиц.

Какие реквизиты указывают в счёте

Поскольку унифицированной формы документа нет, обязательные реквизиты для него не установлены. Обычно в счёте указывают следующие данные.

- Дату формирования документа.

- Порядковый номер. Нумерация счетов ведётся с начала каждого календарного года.

- Срок действия документа, если он не определён в договоре. Этот реквизит особенно актуален для счёта-оферты, ведь оплата после окончания срока может не привести к заключению договора и деньги придётся возвращать. Если счёт на оплату выставлен в рамках действующего договора, то задержка оплаты может привести к начислению неустойки, пени или штрафа.

- Наименования и адреса получателя и плательщика. Они должны соответствовать договору, но в некоторых случаях допускаются исключения. Например, адрес может измениться в связи с переездом, а название – в результате реорганизации.

- ИНН, КПП, банковские реквизиты получателя средств. Если реквизиты отличаются от указанных в договоре, это необходимо отразить в счёте отдельно, написав: «Внимание! Изменились банковские реквизиты».

- Наименование товаров, работ или услуг. Если выставить счёт на оплату нужно на основании договора, в этой графе вместо перечня товаров или услуг можно указать: «оплата за товары (услуги) по Договору…»

- Итоговая сумма для оплаты. Обычно её указывают прописью, чтобы избежать числовых ошибок.

- Сумма НДС или его отсутствие.

- Название должности лица, которое составило счёт, и подпись с расшифровкой.

Сейчас становится правилом хорошего тона указывать также web-сайт и e-mail компании.

Подписать документ может руководитель организации или уполномоченный на это сотрудник на основании доверенности. Также на счёте могут быть две подписи, если это предусмотрено правилами внутреннего документооборота.

В какой срок нужно выставить счёт? Законодательством этот момент не предусмотрен. Обычно счёт формируют одновременно с документами на отгрузку или после подписания акта выполненных работ или оказания услуг. Иногда срок, когда нужно выставить счёт на оплату, может быть предусмотрен договором.

Чтобы выставить счёт на оплату не обязательно пользоваться специальными программами, можно скачать бесплатно Word или Excel шаблон, и подготовить собственный бланк с необходимыми реквизитами продавца или поставщика услуг. Файл xls лучше подходит для этих целей, в нём можно использовать формулы для необходимых подсчётов.Поскольку не существует обязательной единой формы, можно сделать свой шаблон уникальным и узнаваемым.

Бланк счёта на оплату 2023 (скачать в формате excel)

Бланк счёта на оплату 2023 (скачать в формате word)

Чтобы ещё больше упростить процедуру отправки счёта, воспользуйтесь специализированным онлайн-сервисом. Документ из сервиса не обязательно скачивать и распечатывать, можно отправить его контрагенту с помощью ссылки любым удобным способом. Программа выставления онлайн-счётов позволяет автоматически сформировать счёта с НДС и без НДС, заполнит по ИНН реквизиты покупателя и продавца, а наименование банка по БИК, проверит правильность указанных данных (ИНН и номер расчётного счёта), верно укажет сумму прописью, позволит поставить подпись и печать. Ниже можно увидет образец созданного в сервисе документа.

Выставить счёт онлайн

Совершенно бесплатно и без регистрации

Нужна ли на счёте печать

С 2015 года иметь печать для ООО и АО не обязательно. Использовать её или нет, хозяйствующий субъект определяет самостоятельно. Если печать у организации есть, то обязанность заверять счёта на оплату может быть предусмотрена в договоре.

Согласно Закону о бухучете 402-ФЗ оттиск печати не является обязательным реквизитом первичного учетного документа. Налоговым кодексом также не предусмотрена обязанность заверять его печатью. Поэтому допустимо выставить счёт на оплату без печати.

В каких случаях счёт признают первичным документом

По общему правилу не является первичным учетным документом счёт на оплату. Бланк чаще всего содержит предложение об оплате и реквизиты для перечисления средств. Для целей бухгалтерского и налогового учёта он считается учётным документом, если подтверждает факт хозяйственной деятельности и содержит все обязательные реквизиты, указанные в ч. 2 ст. 9 Закона о бухучете. Например, счёта на оплату коммунальных услуг, услуг связи, аренды можно принимать к учету как первичные документы, если в них есть все обязательные реквизиты.

Счёт на оплату (заполненный образец xls)

Образцы заполнения счёта с НДС (скачать) и без НДС (скачать).

На предприятии каждый день совершаются десятки операций. Бухгалтеры отправляют деньги контрагентам, фондам и учредителям, начисляют зарплату, приходуют компьютеры и мебель, начисляют пени, считают амортизацию и т.п. На каждую такую операцию необходимо оформить первичный документ (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее Закон № 402-ФЗ).

Первичный документ создают в момент совершения операции либо по ее окончании как подтверждение факта операции (п. 3 ст. 9 Закона № 402-ФЗ). На основании первички бухгалтеры составляют проводки.

Накладная, акт на оказание услуг по созданию сайта, бухгалтерская справка — все это первичные документы, которые бухгалтеры используют в повседневной работе. Видов первички очень много, и ее разнообразие зависит от особенностей деятельности компании. Например, в транспортной компании одним из основных видов первичной документации будет транспортная накладная, а в библиотеке — акт списания литературы.

Первичные документы полагается хранить на предприятии минимум пять лет, при этом срок начинают отсчитывать после отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). То есть документ, датированный 03.07.2016, нужно хранить как минимум до 2021 года включительно. Отдельные сроки хранения первички установлены Перечнем, утвержденным Приказом Минкультуры от 25.08.2010 № 558. Для сохранности бухгалтерских документов на предприятии часто создают специальные архивы.

Первичка может быть бумажной или электронной. На практике все больше и больше компаний применяют электронный документооборот (ЭДО). В частности, компании обмениваются договорами, счетами на оплату, актами, накладными и счетами-фактурами.

ЭДО значительно упрощает процедуру обработки первичных документов с момента их создания до момента учета, ускоряет работу между контрагентами. Большой плюс — электронные документы не нужно распечатывать, если это не противоречит законодательству или условиям договора (п. 6 ст. 9 Закона № 402).

Электронный документ заверяют квалифицированной электронной подписью. Если стороны примут соответствующее решение, первичку можно подписывать простой или неквалифицированной подписью (письмо Департамента налоговой и таможенной политики Минфина России от 12 сентября 2016 г. № 03-03-06/2/53176).

![]()

Отправляйте первичные бухгалтерские документы через Диадок!

Попробовать

Отсутствие в фирме первичных документов может повлечь за собой серьезный штраф от 10 000 до 30 000 рублей (ст. 120 НК РФ). Налоговики также выпишут штраф и за ошибки в оформлении. Кроме того, лица, ответственные за оформление документов, могут быть оштрафованы по статье 15.11 КоАП РФ на сумму от 2 000 до 3 000 рублей. Есть и другая опасность: если при проверке налоговики не найдут нужного документа, они могут убрать из налогооблагаемой базы часть расходов, следовательно, компании придется доплачивать налог на прибыль.

Юридическую силу имеет только первичный документ со всеми обязательными реквизитами (п. 4 ст. 9 Закона № 402-ФЗ):

- название (например, «Акт оказанных услуг», «Платежное поручение», «Бухгалтерская справка»);

- дата составления;

- наименование составителя документа (например, ОАО «СКБ «Контур», ООО «Союз», ИП Иванова Е.В.);

- содержание документа или хозяйственной операции (например, «Услуги доступа в интернет», «Переданы материалы в переработку», «Оплата по счету за канцтовары», «Начислены проценты по договору займа»);

- натуральные и денежные показатели (штуки, метры, рубли и т.п.);

- должности ответственных (например, «Бухгалтер», «Кладовщик», «Менеджер по кадрам», «Начальник отдела сбыта» и т.д.);

- личные подписи сторон.

Правильно оформленный документ поможет при необходимости в судебных разбирательствах, например, когда покупатель не платит долг или пытается признать сделку недействительной. А вот документ с ошибками или фиктивными подписями может сыграть злую шутку — поэтому никогда не стоит расписываться за поставщика, если он вдруг забыл поставить подпись. Бережно храните всю первичку и всегда внимательно проверяйте все реквизиты во входящих документах.

До сих пор на практике можно столкнуться с претензиями клиентов по поводу отсутствия печати. Напомним, что с 07.04.2015 для большей части организаций печать отменена и использовать ее можно по желанию (Федеральный закон от 06.04.2015 № 82-ФЗ). Сведения о наличии печати у организации должны быть прописаны в уставе. Если контрагент настойчиво требует поставить печать, а у вас ее нет на законных основаниях, можно письменно уведомить контрагента о ее отсутствии и дать выписку из учетной политики.

В работе можно применять унифицированные и собственные формы первичных документов (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). При этом самодельная первичка должна иметь все обязательные реквизиты. Многие компании вынуждены разрабатывать свой вариант акта списания материалов, так как унифицированной формы документа не существует.

Допустимо применение комбинированной формы первичного документа, когда за основу берут унифицированную и дополняют необходимыми графами или строчками. При этом все обязательные реквизиты нужно сохранить (Постановление Госкомстата РФ от 24.03.99 № 20).

Выбор компании относительно используемых форм первички нужно прописать в учетной политике.

В процессе деятельности может возникнуть потребность в новых первичных документах, тогда их можно разработать и утвердить учетной политикой.

Обратите внимание! Поскольку ваш контрагент также может применять самостоятельно разработанную первичку, в учетной политике необходимо указать, что эти документы вы также принимаете к учету.

Для большей части документов вы вправе не применять унифицированные формы, но кассовые операции следует оформлять лишь по утвержденным формам документов (информация Минфина РФ № ПЗ-10/2012).

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

Документы по учету торговых операций

- ТОРГ-12;

- Товарный ярлык;

- Универсальный передаточный документ.

Документы по учету основных средств

- ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- ОС-4 «Акт о списании основных средств»;

- ОС-6 «Инвентарная карточка учета объекта основных средств».

Кассовые операции оформляют исключительно в соответствии с Порядком ведения кассовых операций (Указание ЦБ РФ от 11.03.2014 № 3210-У). Нельзя, к примеру, оформить «расходник» в свободной форме или разработать свой вариант.

Формы первичных кассовых документов утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88:

- КО-1 «Приходный кассовый ордер»;

- КО-2 «Расходный кассовый ордер»;

- КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

- КО-4 «Кассовая книга»;

- КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Кассовые документы нужно проверять очень скрупулезно, ведь такая первичка напрямую связана с движением наличных денег и всегда привлекает внимание проверяющих органов. Например, налоговики точно обратят внимание на ПКО, в котором сумма превышает 100 000 рублей. А все потому, что наличкой с одним контрагентом нельзя рассчитываться в сумме, превышающей 100 000 рублей. Отсутствие подписей в кассовых документах также станет причиной для разбирательств с ФНС.

Давайте подытожим. Итак, первичные документы — неотъемлемая часть бухгалтерского и налогового учета. Нельзя проводить операции без подтверждающих документов. Часто бухгалтеры формируют проводки в учете на основании копии или скана первички. Очень важно вовремя заменить копии на оригиналы документов, иначе контролирующие органы могут счесть операцию или сделку фиктивной. Только документы, оформленные в соответствии с законом, являются гарантом безопасности и достоверности учета в компании.

Скачать образец доверенности

Скачать акт выполненных работ

Скачать образец приходного ордера

Скачать образец акта о приемке-передаче объекта основных средств

Скачать инвентарную карточку учета объекта основных средств

Как правильно оформить счет на оплату, чтобы у плательщика не возникло вопросов? Нужно ли использовать унифицированный бланк или можно разработать свою форму? Ответы на эти вопросы мы приведем в данной статье.

Для чего нужно оформление счета

Ни в одном законодательном акте нет указания на то, что составление счета на оплату является обязательным мероприятием при проведении расчетов с контрагентами. Но вместе с тем выставление счета служит подтверждением того, что поставщик ждет оплаты услуг или товаров, а также он потребуется, когда договором не определена сумма к оплате.

На практике в учетных политиках компаний счет на оплату можно увидеть в перечне первичных документов. Это не совсем верно: счет на оплату является дополнением к другому документу (счету-фактуре, товарной накладной, акту выполненных работ и т.д.), а не «первичкой». Он фактически не отражает хозяйственных операций компании, а только лишь является письменно выраженным желанием поставщика получить оплату оказанных услуг или внесение авансового платежа.

Обратите внимание! Счет на оплату может иметь срок действия, например, три дня с момента выставления. Это означает, что плательщик должен оплатить его именно в этот срок, либо условия могут измениться (стоимость товара, сроки поставки и т.д.). После того, как указанный срок пройдет, счет становится недействительным.

Как составить счет на оплату

Унифицированной формы для того, чтобы сделать счет на оплату также не предусмотрено. Хозяйствующий субъект вправе разработать свой бланк или использовать тот, который предлагает автоматизированная система учета.

Вместе с тем в бланке счета нужно указать все реквизиты, которые четко обозначат следующие цели:

- Кто и кому выставляет счет.

- За что требуется оплата.

- Детализированная стоимость услуг (товара): стоимость каждого наименования отдельно и итоговая сумма.

- Куда произвести перечисление денежных средств (банковские реквизиты для оплаты).

- Реквизиты, позволяющие идентифицировать документ (номер, дата).

Если предприятие разрабатывает свою форму счета на оплату, то ее нужно утвердить в учетной политике предприятия, либо в другом локально-нормативном акте. Там же обычно прописывается порядок, как оформить счет на оплату (внесение обязательных реквизитов, нумерация, право подписи и т.д.).

Оформление счета на оплату: обязательные реквизиты

В счет на оплату вносят следующие реквизиты:

- Наименование документа «Счет на оплату».

- Данные поставщика. Они включают в себя полное его наименование и банковские реквизиты для перечисления денежных средств. К внесению этих данных нужно отнестись очень внимательно – если в них есть ошибка, то платеж покупателя не пропустит банк.

- Наименование покупателя (Ф.И.О. для ИП и физлиц). Для полной идентификации покупателя сюда нужно добавить его юридический адрес и ИНН/КПП, можно внести банковские реквизиты.

- Дата выставления счета и его порядковый номер.

- Предмет оплаты и его стоимость. Как правило, данная информация оформляется в виде таблицы, в которой указываются: наименование товара (услуги), единица измерения, стоимость единицы, НДС (при необходимости), или «Без НДС», конечная стоимость товаров (услуг). Итоговая сумма пишется цифрами и прописью.

- Подписи должностных лиц, удостоверяющие информацию, содержащуюся в счете. Обычно в этом качестве указывают главного бухгалтера и руководителя, но на практике они могут делегировать данные полномочия другому ответственному работнику, согласно соответствующему приказу руководителя.

- Печать ставится только при ее наличии. На этот документ не обязательно ставится гербовая печать, поэтому допустимо поставить оттиск печатей для внутреннего пользования (например, «Для финансовых документов», «Бухгалтерия» и т.д.).

Создать счет на оплату можно и с помощью специализированных программ на основании внесенных первичных документов (договоров, товарных накладных и т.д.). Один экземпляр счета передается покупателю, а второй остается у продавца (поставщика).

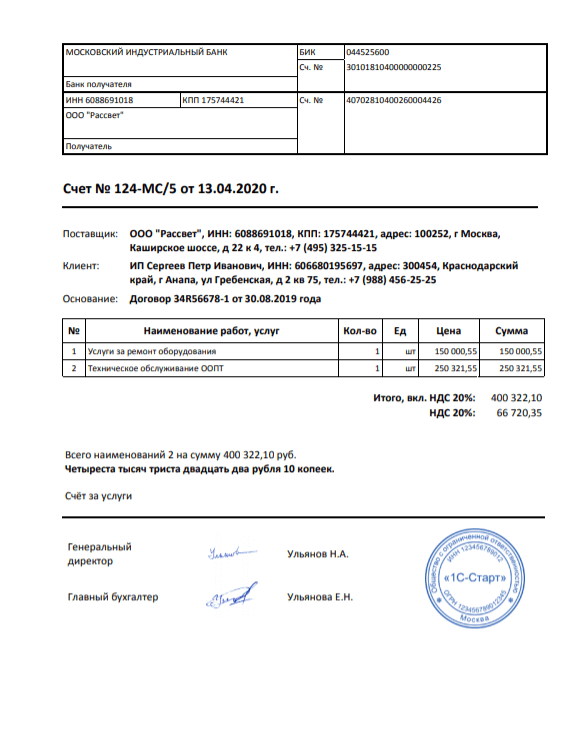

Заполненный образец счета на оплату можно посмотреть здесь.

Оформление счетов на оплату не является прямой обязанностью поставщика. Счет не относится к первичным документам, а служит указанием на то, что поставщик ждет оплаты. Форма этого документа определяется на усмотрение предприятия, которое выставляет счет, но она должна содержать все реквизиты, которые позволяют конкретизировать, кому и за что нужно произвести оплату.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Как выставить счет на оплату

Счет на оплату — это документ, который уведомляет покупателя или заказчика о необходимости оплатить товары, работы, услуги. Он удобен тем, что содержит всю необходимую информацию для совершения платежа: название контрагента, банковские реквизиты, точную сумму. О составлении счета и пойдет дальше речь в нашей статье.

Обязательно ли выставлять счет на оплату

Счет на оплату повсеместно применяют в деловом обороте. Если стороны заключили договор, в котором указаны условия оплаты (срок, платежные реквизиты, сумма платежа), то выставлять счет на оплату необязательно.

Однако часто в контракты включают условие об оплате на основании счетов. Тогда счет нужно выставить. В противном случае продавец (исполнитель) не будет иметь оснований требовать оплаты.

Первичным учетным документом счет, как правило, не является. В первую очередь это документ, содержащий предложение об оплате и платежные реквизиты. В некоторых случаях он может признаваться первичным учетным документом.

Для этого он должен (пп. «г» п. 9 ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»):

- подтверждать факт хозяйственной жизни;

- содержать реквизиты, перечисленные в ч. 2 ст. 9 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

По нашему мнению, счета на оплату оказанных коммунальных услуг, услуг связи, аренды за истекший период могут рассматриваться как первичные учетные документы, подтверждающие факт оказания услуг, при условии, что они содержат все обязательные реквизиты.

Вывод о том, что счета подтверждают факт оказания таких услуг для целей налогового учета, есть в письмах Минфина от 29.07.2010 № 03-03-06/1/494, от 19.01.2009 № 03-03-07/2, УФНС по городу Москве от 05.10.2010 № 16-15/104055@, от 17.10.2011 № 16-15/100085@.

Является ли счет на оплату договором

Счет будет являться договором при соблюдении следующих условий.

Во-первых, он представляет собой оферту, то есть содержит все существенные условия договора.

Во-вторых, контрагент совершил акцепт этой оферты одним из трех способов:

- оплатил счет хотя бы частично (п. 3 ст. 434, п. 3 ст. 438 ГК, п. 13 постановления Пленума ВС от 25.12.2018 № 49). В этом случае все условия, указанные в счете, считаются принятыми контрагентом. В результате между сторонами заключен договор путем акцепта счета-оферты конклюдентными действиями;

- подписал счет и передал его продавцу (п. 2 ст. 434 ГК). Обычно это бывает, если счет содержит реквизиты для подписи покупателя. В этом случае между сторонами заключен счет-договор;

- прислал в ответ письмо, где он полностью и безоговорочно соглашается с условиями, которые указаны в счете (п. 2 ст. 434, п. 1 ст. 438 ГК). Такое письмо может быть отправлено в том числе по электронной почте, если можно будет достоверно установить, что оно исходит от покупателя. В этом случае между сторонами заключен договор путем обмена письменными документами, один из которых — счет-оферта.

Ответ о согласии заключить договор на предложенных в оферте условиях считается акцептом, если содержит уточнение реквизитов сторон, исправление опечаток и тому подобное. Ответ, содержащий иные условия, чем предложены в оферте, акцептом не признается. Он является новой офертой при условии, что соответствует требованиям ст. 435 ГК (п. 12 Постановления Пленума ВС РФ от 25.12.2018 № 49).

Что должен содержать счет на оплату

Обязательные реквизиты счета на оплату законодательно не установлены. Рекомендуем указать в документе:

- дату составления;

- номер;

- срок действия, если он не определен в договоре;

- наименования и адреса плательщика и получателя денежных средств;

- ИНН и КПП получателя денежных средств;

- банковские реквизиты получателя денежных средств, на которые следует перечислить деньги;

- наименование товаров, работ, услуг;

- количество, единицы измерения, цену и сумму по каждому наименованию товаров, работ, услуг;

- итоговую сумму;

- сумму НДС или указать на отсутствие НДС в сумме оплаты;

- наименование должности и подпись лица, составившего счет, с расшифровкой.

При выставлении счета на основании договора вместо перечня продукции можно указать:

«Оплата за товары по договору №___ от_____…».

И прописать реквизиты договора (пп. «в» п. 8 ФСБУ 27/2021).

Какой датой выставлять счета на оплату

Дата выставления счета не регламентирована ни одним нормативным актом. Это объясняется тем, что он, как правило, не признается первичным документом в бухучете. Не имеет он значения и для налогового учета. Как правило, счет на предоплату выписывают текущей датой, сразу после подписания договора.

Сроки и условия выставления счета могут быть установлены в договоре. Например, его нужно сформировать и направить контрагенту одновременно с товарной накладной или актом выполненных работ (оказанных услуг).

К дате счета может быть привязана последующая оплата товаров покупателем, услуг и работ заказчиком. Например, стороны могут предусмотреть условие о том, что оплата счета производится в течение пяти банковских (календарных, рабочих) дней с момента выставления счета.

Если счет признается первичным документом, при указании даты составления нужно руководствоваться пп. «а», «б» п. 8 ФСБУ 27/2021. То есть на счете необходимо ставить дату его подписания уполномоченным лицом. Помимо этой даты нужно указать и дату совершения факта хозяйственной жизни, если они различаются.

Скачать образец счета на оплату товара.

Скачать образец счета на оплату услуг.

Как самозанятому выставить счет на оплату юрлицу

В договоре между самозанятым и юрлицом может быть предусмотрена обязанность самозанятого выставить счет. О том, как это сделать правильно, рассказывается в нашей статье. Там же можно скачать образец документа.

Как ИП составить счет на оплату

Индивидуальные предприниматели составляют счет на оплату по общим правилам, приведенным выше, с учетом следующих особенностей:

- в графе «Поставщик» («Исполнитель») необходимо прописать фамилию имя отчество предпринимателя полностью, а также указать, что он является ИП. Например, «Индивидуальный предприниматель Осипов Михаил Яковлевич»;

- у предпринимателей в отличие от компаний нет КПП, поэтому они указывают только свой ИНН;

- если счет от юрлица, как правило, подписывает генеральный директор и главный бухгалтер, то предприниматель ставит одну свою подпись;

- ИП зачастую работают без печати, поэтому и счет, выставленный таким предпринимателем, будет без печати.

Все реквизиты платежного поручения одинаково важны

Информацию в платежном поручении сложно разграничить на основную и второстепенную. Если реквизит в форму этого документа изначально заложен, значит, при определенных обстоятельствах без его заполнения не обойтись. Все реквизиты платежки важны.

Из названия платежного документа следует, что кто-то поручает кому-то осуществить платеж. Следовательно, информация о получателе и отправителе денег и перечисляемой сумме занимает в платежке центральное место. Остальные реквизиты платежного поручения располагаются вокруг этой важной информации.

Подробнее о полях платежного поручения читайте в материале «Основные поля платежного поручения в 2021 — 2022 годах (образец)».

Для платежных реквизитов характерна одна особенность — они предельно подробны. Здесь можно провести аналогию с почтовыми отправлениями. Адрес отправителя и получателя в них указывается с точностью до номера дома, квартиры и фамилии. Такая скрупулезность помогает корреспонденции быстро найти получателя или вернуться в исходную точку отправления, если адресат вдруг не найден.

В случае с платежным поручением процесс немного усложняется. Деньги плательщика могут находиться в одном банке на разных счетах или в разных банках. Каждый счет имеет свой «адрес», а каждый банк — свои реквизиты. Если в платежке эти координаты не указаны или отражены с ошибкой, судьба денежного отправления становится неопределенной.

К счастью, сегодня практически все отправители денег используют для оформления платежки специальные банковские программы, в которых есть необходимая информация по заполняемым реквизитам. В программах сформированы специальные перечни и списки, из которых требуется выбрать нужный элемент, и контролируется полнота заполнения платежного поручения — без этого банк платеж не произведет.

Остановимся подробнее на реквизитах платежного поручения.

Изучаем реквизиты шапки платежки

Центральное место в платежном документе, как и в любом другом, занимает его наименование. «Платежное поручение» — в платежке этот реквизит указан в поле под номером 1. Информация в платежке содержится самая разнообразная, и адресована она банкирам — именно в их обязанности входит перечислять деньги со счетов отправителей. А чтобы банковские работники не запутались, к наименованию платежного поручения требуется добавить номер (поле 3) и дату (поле 4). Это позволит идентифицировать конкретный платежный документ в огромном море платежек конкретной стороны расчетов.

Форма документа указана в поле 2 — ее номер 0401060 по ОКУД ОК 011-93 (класс «Унифицированная система банковской документации»). Так что оформление платежки произвольным образом недопустимо.

Над наименованием платежного документа предусмотрено еще 2 поля: 62 «Поступило в банк плательщика» и 71 «Списано со сч. плательщика». Эти поля клиент банка, оформляющий платежку, не заполняет — банкиры сами проставят в них необходимые даты.

Завершает шапку платежного поручения маленькое квадратное окошко — поле 101 «Статус плательщика». При обычных хозяйственных расчетах это поле пустует, так как предусмотрено для идентификации бюджетных платежей. В это окошко помещается всего 2 цифры — от 01 до 28. Если платеж несет в себе «налогово-бюжетный» смысл, проставление в указанном поле значения 0 не допускается.

С 01.10.2021 упразднены коды:

09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица теперь должны указывать единый код 13, который ранее использовали обычные «физики».

Показатели статуса плательщика содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н о порядке заполнения поручений на платежи в бюджет.

Подробный перечень кодов статуса плательщика приведен в нашей статье «Заполнение платежного поручения в 2022 году — образец».

Двойной реквизит суммы платежа

В платежном документе в обязательном порядке должна указываться сумма денег, подлежащая перечислению. Эта информация приводится сразу за наименованием платежного поручения.

Для суммы платежа в платежке отведены 2 поля — 6 и 7. В поле 6 перечисляемая сумма пишется прописью с заглавной буквы, например, «Сто пятьдесят тысяч двести тридцать рублей десять копеек». Сокращение слов «рублей» и «копеек» не допускается. В поле 7 эта цифра будет выглядеть следующим образом: 150 230-10.

Допустимо не прописывать в поле 6 информацию о копейках, если сумма платежа выражена в целых рублях, например, «Две тысячи рублей». Хотя запись «Две тысячи рублей 00 копеек» также ошибкой не считается. При этом важно не ошибиться при заполнении поля 7. В первом случае в нем нужно написать 2 000-00, а во втором запись будет иметь следующий вид: 2 000=.

Поля 6 и 7 не должны иметь никаких расхождений, иначе банкиры не примут такую платежку к исполнению.

Для поля 7 установлено предельное количество знаков — 18 (без учета разделителей). Цифра, обозначающая сумму платежа, не может превышать указанную длину — в противном случае платежку вернут на исправление и платеж вовремя не состоится.

Поле для отражения суммы платежа может содержать только одну сумму. Недопустимо указывать в поле 7 несколько значений подряд, например, 12 890-80, 14 670-76, 25 900-00, если плательщик оформляет платежку для перечисления зарплаты своим работникам — клиентам одного банка. Такой документ также исполнен не будет. На каждое перечисление требуется оформить отдельное платежное поручение.

Чтобы сэкономить время и силы на оформление платежек, связанных с перечислением зарплаты сотрудникам фирмы (а их число может исчисляться сотнями или тысячами), между банком и предприятием заключается специальный договор — зарплатный проект. В том случае, если все лицевые счета сотрудников открыты в одном банке, бухгалтеру потребуется оформить только 1 платежку на общую сумму зарплатных перечислений, дополнив ее перечнем сумм, причитающихся каждому из работников. Банк сам распределит ее по счетам работников.

Центральная информация в платежном документе

Целый комплекс платежной информации в центре платежного поручения посвящен плательщику и получателю денег. Обязательному заполнению подлежат поля платежного поручения с 8 по 17, а также 60, 61, 102 и 103.

Еще десять лет назад банкиры не предъявляли особых требований к заполнению полей, связанных с наименованием плательщика и получателя. Достаточно было указать полное или сокращенное (если оно предусмотрено учредительными документами) наименование. Например, ООО «Ветер» или Ибрагимов Рафаэль Рафикович (ИП). Т. е. в платежке приводились только наименования и правовые статусы отправителя денег и их получателя.

Сейчас определенным участникам расчетов в отношении бюджетных платежей этот реквизит требуется заполнять особым образом. После наименования и правового статуса участника расчетов приводится уточняющая информация. Например, Рахимов Сергей Витальевич (нотариус)//Проспект Амирхана, д. 356, кв. 126, г. Верхнекамск, 422310//.

Если платеж осуществляет ответственный участник консолидированной группы налогоплательщиков (КГН), то после своего наименования ему надо указать сокращенное название участника КГН, обязанность которого по уплате налога выполняется. Учредители должника после своего наименования в скобках приводят сокращенное название должника, чью задолженность по обязательным платежам они погашают.

Реквизиты 60, 61, 102, 103 несут в себе кодированную информацию, уникальную для каждого субъекта расчетов, — ИНН и КПП. Эти 2 реквизита налоговики присваивают всем юридическим лицам при их постановке на налоговый учет. Физические лица КПП не имеют, для их идентификации в платежке достаточно ИНН.

Как заполнить платежное поручение на уплату налогов за третье лицо, подробно разъяснено в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Реквизиты полей 8 и 16, отображающие наименование и статус плательщика и получателя платежа, неразрывно связаны с информацией об их банках и банковских счетах.

Комплект из 20-значных платежных реквизитов

Информация о банках и номерах банковских счетов приводится в отношении каждого участника расчетов. Если с наименованием банка все понятно — оно отражается в полях 10 и 13 соответственно по банку плательщика и банку получателя, то вся остальная информация закодирована и требует дополнительных пояснений.

Номера расчетных счетов плательщика (поле 9) и получателя (поле 17), а также номера счетов их банков (поля 12 и 15) имеют 20-значную структуру. В этом сочетании цифр заложена определенная информация, помогающая идентифицировать любого субъекта расчетов, чтобы платеж прошел своевременно и попал к требуемому адресату.

Важно! С 01.01.2021 порядок указания реквизитов в платежках по налогам, взносам и госпошлине поменялся. В поле 17, где ранее указывался номер счета УФК (начинается с 40101), нужно указывать новый казначейский счет, начинающийся с 03100. Новый счет УФК, начинающийся с 40102, надо вносить на одну строку выше — в поле 15 для номера счета банка получателя (раньше его не заполняли). Переходите по ссылке и скачайте сравнительную таблицу реквизитов от ФНС. До 30.04.2021 платежи проходят как с новыми, так и со старыми реквизитами, с 01.05.2021 нужно использовать только новые.

Банковские реквизиты (наименование и номер корсчета) дополняются специальным (уникальным для каждого банка) банковским идентификационным кодом (БИК). В его составе всегда 9 знаков, а последние 3 цифры должны совпадать с последними цифрами корреспондентского счета банка. Для отражения БИК банков плательщика и получателя денег в платежке выделены поля 11 и 14.

Информация о БИК всех банков собрана в Справочнике БИК РФ. При заполнении платежек с помощью программы «банк-клиент» или при расчетах через интернет, когда платежный документ оформляется по заданному шаблону, искать этот справочник нет необходимости. Программа сама найдет БИК по названию банка или предложит самостоятельно выбрать его из имеющегося списка.

О нюансах заполнения платежных поручений онлайн можно узнать из статьи «Где можно заполнить платежное поручение онлайн?».

Рассмотренные реквизиты платежного поручения занимают большую часть этого документа. Однако оставшиеся поля платежки не менее информативны, а их заполнение требует определенных знаний.

Поясняющая 6-строчная таблица

После блока реквизитов платежного поручения, необходимых для идентификации субъектов расчетов, идет таблица, содержащая 6 небольших окошек — поля с 18 по 23. Ее назначение — уточнение условий платежа в части вида оплаты, назначения, сроков и очередности платежа.

В поле 18 платежного поручения всегда отражается код 01. Другие цифры возможны только в том случае, если платежный документ имеет иную форму. Например, при платежах по инкассовому поручению этот реквизит будет содержать цифры 06, а по платежному требованию — 02.

Поле платежки под номером 19, предназначенное для отражения срока платежа, плательщики не заполняют, как и код назначения платежа (поле 20).

Поле 21 «Очередность платежа» состоит всего из 1 знака (от 1 до 5). Если ошибиться в этом реквизите, банкиры могут сделать замечание, но критичной для платежа эта ошибка не будет. Правильное указание очередности платежа необходимо в случае недостаточности денег на расчетном счете. Этому вопросу посвящена отдельная норма ГК РФ — п. 2 ст. 855.

Подробнее о том, как правильно заполнить реквизит «очередность платежа» в платежном поручении читайте в материале «Указываем очередность платежа в платежном поручении».

Завершают 6-строчную таблицу 2 строки: 22 «Код» и 23 «Рез. поле». Поле 23 — это резервный реквизит платежки, и он не заполняется до указаний Банка России. А вот поле 22 требует повышенного внимания.

Закодированный реквизит

В платежном поручении много различных кодов и шифров. При этом каждый из них имеет свое название: ИНН, КПП, БИК, УИН. А реквизит, указываемый в поле 22, называется просто «Код». Сразу не понятно, о чем идет речь, для чего он предназначен и как его заполнить.

Первое, на что необходимо обратить внимание: реквизит «Код» заполняется только при переводе денег в бюджет РФ. По обычным платежам в данном поле платежки проставляется 0.

ВАЖНО! Уникальные идентификаторы начислений (УИН) отражаются в платежном поручении в соответствии с требованиями приказа Минфина России от 12.11.2013 № 107н о правилах указания информации в реквизитах платежных документов при перечислении денег в бюджет РФ.

Отсутствие УИН в платежке (к примеру, на оплату штрафа за нарушение ПДД) приводит к невозможности идентифицировать платеж в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП). Тогда штраф считается неоплаченным, и против нарушителя могут возбудить дело об уклонении от исполнения административного наказания.

Длина загадочного реквизита — 20 знаков. При его заполнении необходимо учитывать следующее: в поле 22 платежки указывается 0, если, к примеру, фирма или ИП начисляют и добровольно уплачивают налоги, сборы или взносы. Если же налоговые платежи не были уплачены своевременно (по причине недостаточности средств или в результате ошибки), а налоговики или контролеры внебюджетных фондов начислили штрафы, пени и прочие платежи, значение УИН для заполнения реквизита «Код» берется из полученного от них требования. Если же УИН в требовании не отражен, в поле 22 ставится 0.

Образец заполнения платежного поручения с УИН на уплату налога по требованию налоговой инспекции смотрите в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Реквизиты налогового платежа 104–110

Информацию в полях 104–110 заполняют только в платежках на перечисление налоговых платежей. Они необходимы для формирования полной информации о перечисляемом налоге, сборе, взносе. Коротко об этих реквизитах можно узнать из таблицы ниже.

|

Номер поля платежного поручения |

Наименование реквизита |

Содержание реквизита |

|

104 |

КБК (код бюджетной классификации) |

Код в соответствии с Классификацией доходов бюджетов, утвержденной Минфином |

|

105 |

Код ОКТМО |

Код территории муниципального образования в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14.06.2013 № 159-ст |

|

106 |

Основание налогового платежа |

2-значные коды назначения платежа в соответствии с приказом Минфина России от 12.11.2013 № 107н (например, ТП — платежи текущего года, ЗД — добровольное погашение задолженности по истекшим периодам при отсутствии требования налоговиков) |

|

107 |

Налоговый период |

Формат заполнения (например): МС.04.2022, КВ.01.2022, ПЛ.02.2022, ГД.00.2022, 27.10.2022. Первые 2 цифры — период (месяц, квартал, полугодие, год), вторые 2 цифры — номер месяца, квартала или полугодия), последние 4 цифры — год платежа |

|

108 |

Номер налогового документа |

В зависимости от значения реквизита 106 «Основание налогового платежа» может принимать следующий вид: PC — номер решения о рассрочке. Знак № в этом поле проставлять не нужно. Для текущих платежей или при добровольном погашении налогового долга (показатель основания платежа ТП или ЗД) в данном поле указывается 0 |

|

109 |

Дата налогового документа |

Дата документа в формате ХХ.ХХ.ХХХХ (подп. 2 п. 6 правил, утвержденных приказом Минфина России от 12.11.2013 № 107н). Например, 01.11.2022 |

|

110 |

Тип налогового платежа |

С апреля 2016 года при перечислении налогов это поле не заполняется (указание Центробанка от 06.11.2015 № 3844-У) |

ВНМАНИЕ! С 01.10.2021 изменились реквизиты платежей в ФНС. Как именно, см. здесь.

Как заполнить поле 106 «Основание платежа» в платежном поручении на уплату налога, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Заключительные поля платежного поручения

Оставшиеся поля платежки предельно понятны. В поле 24 «Назначение платежа» содержится наименование товаров (работ, услуг), платеж за которые перечисляется по данному платежному документу. Кроме того, приводятся номера и даты договоров, товарных документов, а также другая необходимая для идентификации платежа информация (в том числе сумма НДС).

Подробнее об особенностях заполнения этого реквизита платежки читайте в статье «Верно указываем назначение платежа в платежном поручении».

Изменить назначение платежа в платежном поручении вам помогут разъяснения экспертов и образцы писем контрагенту и в банк из КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Поля 43 «М. П.» и 44 «Подписи» требуют заполнения, если платежка оформляется на бумаге. Если подпись или печать в платежке не соответствуют заявленным банку образцам, такой документ банкирами к исполнению не принимается. Электронные платежки подписываются с помощью ЭЦП при соблюдении специальной процедуры.

Итоги

Платежное поручение содержит в своем составе множество разнообразных реквизитов. Часть из них проста и понятна, многие закодированы, некоторые многозначны по составу и содержанию.

Поля платежки могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Но форма платежного поручения и состав его реквизитов всегда одинаковы.

Понимание смысла платежных реквизитов помогает быстро и правильно оформить этот платежный документ.