ФНС уточнила, какие реквизиты в товарных чеках должны быть обязательно

22.05.2019

Эксперты ФНС уточнили, какие обязательные реквизиты должен содержать товарный чек.

Напомним, статья 2 Федерального закона от 22.05.2003 № 54-ФЗ разрешает организациям и ИП в ряде случаев не применять ККТ при условии выдачи покупателям документов, подтверждающих проведение расчетов. Таким документом может быть товарный чек.

Ведомство отмечает, что реквизиты, которые должен содержать товарный чек, установлены абзацами 4 — 12 пункта 1 статьи 4.7 Федерального закона от 22.05.2003 № 54-ФЗ.

Согласно данной норме в товарный чек включаются:

- дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации ИП, при расчете в интернете — адрес сайта пользователя);

- наименование организации-пользователя или фамилия, имя, отчество ИП — пользователя;

- идентификационный номер налогоплательщика пользователя;

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от покупателя — приход, возврат покупателю средств, полученных от него, — возврат прихода, выдача средств покупателю — расход, получение средств от покупателя, выданных ему, — возврат расхода);

- наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в рублях) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС (для плательщиков НДС);

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам (для плательщиков НДС);

- форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

- должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек (БСО) и выдавшего (передавшего) его покупателю (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов).

Такие разъяснения привела ФНС на своем сайте, отвечая на вопросы налогоплательщиков.

БУХПРОСВЕТ

Если в кассовом чеке будет отсутствовать хотя бы один обязательный реквизит, организацию или ИП могут оштрафовать по ч. 4 ст. 14.5 КоАП РФ. Данное нарушение грозит следующими штрафами:

- от 1 500 до 3 000 рублей – для должностных лиц и индивидуальных предпринимателей;

- от 5 000 до 10 000 рублей — для юридических лиц.

Непередача покупателю кассового чека повлечет начисление штрафа в размере:

- 2 000 рублей — для должностных лиц и индивидуальных предпринимателей;

- 10 000 рублей — для юридических лиц.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

16 декабря 2020г.

Важные изменения с декабря 2020 года

Федеральная налоговая служба России приказом от 14.09.2020 № ЕД-7-20/662@ ввела новые дополнительные реквизиты и новые форматы фискальных документов. Документ вступает в силу спустя 10 дней после официального опубликования — с 21.12.2020.

По сравнению с прежними правилами, в перечень реквизитов кассового чека коррекции или БСО коррекции включили, в частности, новые обязательные реквизиты, без которых документ является недействительным:

- наименование и ИНН покупателя;

- порядковый номер кассового чека коррекции (БСО коррекции) за смену;

- признак расчета;

- применяемая при расчете система налогообложения;

- абонентский номер телефона либо адрес электронной почты покупателя (клиента);

- наименование товаров, работ, услуг, платежа, выплаты, а также их количество, цена в рублях за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок с указанием ставки НДС;

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам.

Новые дополнительные реквизиты утверждены для таких фискальных документов:

- кассового чека или БСО (п. 5 приложения № 1 к приказу);

- запроса о коде маркировки (п. 11 приложения № 1 к приказу);

- уведомления о реализации маркированного товара (п. 12 приложения № 1 к приказу);

- ответа на запрос ФНС (п. 13 приложения № 1 к приказу);

- квитанции на уведомление (п. 14 приложения № 1 к приказу).

Все фискальные документы и их реквизиты должны быть приведены в соответствие с новыми требованиями до 21.12.2020. Те организации и ИП, которые не сделают этого, рискуют быть привлечены к административной ответственности за невыдачу кассовых чеков, так как чеки без обязательных реквизитов не признаются надлежаще оформленными.

Обязательные реквизиты при офлайн-торговле

Если компания продает товары и оказывает услуги «вживую», то обязательные реквизиты чека, по 54-ФЗ, таковы:

- Название организации.

- Адрес торговой точки.

- Название и порядковый номер документа за смену, вид операции (приход, возврат прихода, расход, возврат расхода).

- Ф.И.О. и должность работника, оформляющего покупку.

- Перечень товаров, работ, услуг.

- Цена за единицу с учетом скидок и итоговая сумма покупки.

- Ставка и выделенная сумма НДС за единицу и общую стоимость (если применяется).

- Вид расчета (наличный или безналичный) и сумма оплаты.

- Сайт, где можно проверить подлинность документа и указанного в нем фискального признака (QR-кода).

- Данные ККТ (регистрационный номер кассы, заводской номер фискального накопителя, фискальный признак документа — QR-код).

- Порядковый номер фискального документа.

- ИНН организации или ИП.

- Система налогообложения продавца.

- Номер смены.

- Дата, время проведения операции; фискальный признак сообщения (если информация хранится в фискальном накопителе или передается ОФД).

Таким образом, обязательные данные, по закону № 54-ФЗ в новой редакции, существенно отличаются от ранее действовавших требований: добавились признаки, ставшие необходимыми в связи с отправкой данных в ИФНС.

Дополнительные реквизиты для интернет-торговли

Если вы продаете товары и услуги через сайт, нужно учесть особенности при оформлении электронного чека. В этом случае обязательные реквизиты чека онлайн-кассы нужно дополнить следующей информацией:

- Сайт компании (вместо адреса торговой точки) и (или) емейл продавца.

- Телефон или емейл покупателя (для отправки ему кассового документа).

Поскольку расчеты через интернет происходят автоматически, без участия конкретного сотрудника, Ф.И.О. продавца можно не указывать.

Обязательные реквизиты товарного чека без кассового

В некоторых случаях, специально предусмотренных в п. 7 ст. 7 ФЗ № 290-ФЗ (которым вводятся изменения по онлайн-кассам в 54-ФЗ), продавцы после 01.07.2017 могут не использовать кассовый аппарат и оформлять только товарный чек.

Отчетный документ в этом случае оформляется по правилам ч. 2.1 ст. 2 «старого» (в редакции до июля 2016 года) закона № 54-ФЗ. В него включаются следующие обязательные реквизиты:

- название, номер и дата выдачи;

- наименование и ИНН продавца;

- перечень оплачиваемых товаров (работ, услуг);

- сумма оплаты;

- Ф.И.О. и подпись лица, выдавшего документ.

Как видим, оформить товарный чек в 2020 году по-прежнему несложно.

Напомним, что отсутствие одного или нескольких обязательных реквизитов в кассовом чеке с начала июля 2017 года грозит штрафом по ч. 4 ст. 14.5 КоАП РФ: для ИП — от 1500 до 3000 рублей, для организации — от 5000 до 10 000 рублей.

Источник.

Важные изменения с декабря 2020 года

Федеральная налоговая служба России приказом от 14.09.2020 № ЕД-7-20/662@ ввела новые дополнительные реквизиты и новые форматы фискальных документов. Документ вступает в силу спустя 10 дней после официального опубликования — с 21.12.2020.

По сравнению с прежними правилами, в перечень реквизитов кассового чека коррекции или БСО коррекции включили, в частности, новые обязательные реквизиты, без которых документ является недействительным:

- наименование и ИНН покупателя;

- порядковый номер кассового чека коррекции (БСО коррекции) за смену;

- признак расчета;

- применяемая при расчете система налогообложения;

- абонентский номер телефона либо адрес электронной почты покупателя (клиента);

- наименование товаров, работ, услуг, платежа, выплаты, а также их количество, цена в рублях за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок с указанием ставки НДС;

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам.

Новые дополнительные реквизиты утверждены для таких фискальных документов:

- кассового чека или БСО (п. 5 приложения № 1 к приказу);

- запроса о коде маркировки (п. 11 приложения № 1 к приказу);

- уведомления о реализации маркированного товара (п. 12 приложения № 1 к приказу);

- ответа на запрос ФНС (п. 13 приложения № 1 к приказу);

- квитанции на уведомление (п. 14 приложения № 1 к приказу).

Все фискальные документы и их реквизиты должны быть приведены в соответствие с новыми требованиями до 21.12.2020. Те организации и ИП, которые не сделают этого, рискуют быть привлечены к административной ответственности за невыдачу кассовых чеков, так как чеки без обязательных реквизитов не признаются надлежаще оформленными.

Обязательные реквизиты при офлайн-торговле

Если компания продает товары и оказывает услуги «вживую», то обязательные реквизиты чека, по 54-ФЗ, таковы:

- Название организации.

- Адрес торговой точки.

- Название и порядковый номер документа за смену, вид операции (приход, возврат прихода, расход, возврат расхода).

- Ф.И.О. и должность работника, оформляющего покупку.

- Перечень товаров, работ, услуг.

- Цена за единицу с учетом скидок и итоговая сумма покупки.

- Ставка и выделенная сумма НДС за единицу и общую стоимость (если применяется).

- Вид расчета (наличный или безналичный) и сумма оплаты.

- Сайт, где можно проверить подлинность документа и указанного в нем фискального признака (QR-кода).

- Данные ККТ (регистрационный номер кассы, заводской номер фискального накопителя, фискальный признак документа — QR-код).

- Порядковый номер фискального документа.

- ИНН организации или ИП.

- Система налогообложения продавца.

- Номер смены.

- Дата, время проведения операции; фискальный признак сообщения (если информация хранится в фискальном накопителе или передается ОФД).

Таким образом, обязательные данные, по закону № 54-ФЗ в новой редакции, существенно отличаются от ранее действовавших требований: добавились признаки, ставшие необходимыми в связи с отправкой данных в ИФНС.

Дополнительные реквизиты для интернет-торговли

Если вы продаете товары и услуги через сайт, нужно учесть особенности при оформлении электронного чека. В этом случае обязательные реквизиты чека онлайн-кассы нужно дополнить следующей информацией:

- Сайт компании (вместо адреса торговой точки) и (или) емейл продавца.

- Телефон или емейл покупателя (для отправки ему кассового документа).

Поскольку расчеты через интернет происходят автоматически, без участия конкретного сотрудника, Ф.И.О. продавца можно не указывать.

Обязательные реквизиты товарного чека без кассового

В некоторых случаях, специально предусмотренных в п. 7 ст. 7 ФЗ № 290-ФЗ (которым вводятся изменения по онлайн-кассам в 54-ФЗ), продавцы после 01.07.2017 могут не использовать кассовый аппарат и оформлять только товарный чек.

Отчетный документ в этом случае оформляется по правилам ч. 2.1 ст. 2 «старого» (в редакции до июля 2016 года) закона № 54-ФЗ. В него включаются следующие обязательные реквизиты:

- название, номер и дата выдачи;

- наименование и ИНН продавца;

- перечень оплачиваемых товаров (работ, услуг);

- сумма оплаты;

- Ф.И.О. и подпись лица, выдавшего документ.

Как видим, оформить товарный чек в 2020 году по-прежнему несложно.

Напомним, что отсутствие одного или нескольких обязательных реквизитов в кассовом чеке с начала июля 2017 года грозит штрафом по ч. 4 ст. 14.5 КоАП РФ: для ИП — от 1500 до 3000 рублей, для организации — от 5000 до 10 000 рублей.

Источник.

(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

1. Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат с учетом положений пункта 1.1 настоящей статьи следующие обязательные реквизиты:

(в ред. Федерального закона от 06.06.2019 N 129-ФЗ)

(см. текст в предыдущей редакции)

наименование документа;

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» — адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети «Интернет»);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

номер смены;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

QR-код.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

1.1. В случаях формирования пользователем кассового чека (бланка строгой отчетности) на бумажном носителе уполномоченный орган вправе определять реквизиты кассового чека (бланка строгой отчетности), которые могут не указываться на таком кассовом чеке (бланке строгой отчетности).

(п. 1.1 введен Федеральным законом от 06.06.2019 N 129-ФЗ)

2. В случаях, указанных в пункте 7 статьи 2 настоящего Федерального закона, реквизиты, указанные в абзацах шестнадцатом — восемнадцатом пункта 1 настоящей статьи, на кассовом чеке и бланке строгой отчетности могут не указываться.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

3. Кассовый чек, выдаваемый платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

размер вознаграждения, уплачиваемого плательщиком (покупателем (клиентом) платежному агенту или платежному субагенту в случае его взимания;

номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежей платежным субагентом.

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

4. Кассовый чек, выдаваемый (направляемый) банковским платежным агентом или банковским платежным субагентом при осуществлении деятельности в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

наименование операции банковского платежного агента или банковского платежного субагента;

размер вознаграждения, уплачиваемого покупателем (клиентом), в виде общей суммы, включающей в себя вознаграждение банковского платежного агента или банковского платежного субагента в случае его взимания;

(в ред. Федерального закона от 06.03.2022 N 35-ФЗ)

(см. текст в предыдущей редакции)

наименование и место нахождения оператора по переводу денежных средств, а также идентификационный номер налогоплательщика;

номера телефонов оператора по переводу денежных средств, банковского платежного агента, банковского платежного субагента (в случае его привлечения банковским платежным агентом).

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

5. Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности — «код товара», определяемый Правительством Российской Федерации и позволяющий идентифицировать товар или код товарной номенклатуры.

(п. 5 в ред. Федерального закона от 31.12.2017 N 487-ФЗ)

(см. текст в предыдущей редакции)

6. Кассовый чек или бланк строгой отчетности, сформированные с использованием контрольно-кассовой техники, применяемой в автоматическом устройстве для расчетов, должны содержать в качестве обязательного реквизита заводской номер такого автоматического устройства для расчетов.

При осуществлении расчетов, указанных в пункте 5.1 статьи 1.2 настоящего Федерального закона, кассовый чек должен содержать сведения о месте (адресе) установки автоматического устройства для расчетов, с применением которого был осуществлен расчет.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

(п. 6.1 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.2. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов при выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр (за исключением казино и залов игровых автоматов), при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тысяч рублей, при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать хотя бы один из следующих реквизитов:

(в ред. Федеральных законов от 06.06.2019 N 129-ФЗ, от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) идентификационный номер налогоплательщика клиента;

(пп. 1 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

2) фамилия, имя, отчество (при наличии), серия и номер паспорта клиента — физического лица, не являющегося индивидуальным предпринимателем.

(пп. 2 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

(п. 6.2 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.3. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пунктах 1 и 6.2 настоящей статьи, должен содержать реквизит «признак предмета расчета», значение которого определяется в соответствии с форматами фискальных документов, обязательных к использованию.

(п. 6.3 введен Федеральным законом от 01.10.2020 N 313-ФЗ)

7. Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в пункте 1 настоящей статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Добавить в «Нужное»

Товарный чек

При продаже товаров с использованием наличных или электронных средств платежа в общем случае выдается кассовый чек (ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ). Потребность в получении еще и товарного чека обычно отсутствует. Но ведь товарный чек для чего-то нужен? Обычно он требуется для того, чтобы подтвердить предмет покупки (наименование, количество, цену товара). А зачем нужен товарный чек, если чек онлайн-ККТ все эти сведения содержит и так (п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ)?

А вот если кассовый чек не был выдан или был утерян, подтвердить покупку для целей бухгалтерского и налогового учета можно будет на основании товарного чека. Но сделать это удастся, только если такой чек содержит обязательные реквизиты товарного чека.

Требования к товарному чеку

Чтобы товарный чек даже в отсутствие кассового чека мог подтвердить факт покупки, необходимо, чтобы в товарном чеке содержались такие сведения (Письма Минфина от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028):

- номер товарного чека

- дата товарного чека;

- наименование продавца;

- ИНН продавца;

- наименование товара;

- количество товара;

- сумма оплаты;

- должность, Ф.И.О. и подпись лица, выдавшего товарный чек.

А является ли товарный чек подтверждением оплаты? И является ли товарный чек договором купли-продажи? Да, в общем случае выдача продавцом покупателю товарного чека подтверждает не только заключение договора розничной купли-продажи, но и факт оплаты товара (ст. 493 ГК РФ).

Как сделать товарный чек?

Законодательство не требует, чтобы товарный чек для ИП или организации готовился типографским способом или имел какие-либо степени защиты. А потому и подделка товарного чека – явление весьма распространенное. Товарные чеки продавец может как печатать с использованием специализированных программ, так и заполнять от руки. Порядок нумерации товарных чеков продавец также определяет самостоятельно. Номер товарного чека может состоять как только из цифр, так и из их комбинации с буквами. Наличие печати продавца на товарном чеке не обязательно.

Для покупателя главное проверять правильность и полноту сведений в товарном чеке, когда он выдается продавцом.

Несмотря на то, что товарный чек, исходя из его названия, обычно используется в отношениях купли-продажи товаров, не будет нарушением, если продавец по просьбе клиента, выдаст ему товарный чек и на услуги.

Образец товарного чека в формате Excel для ручного заполнения мы приводили в отдельном материале.

Дата публикации: 01.04.2020 06:30

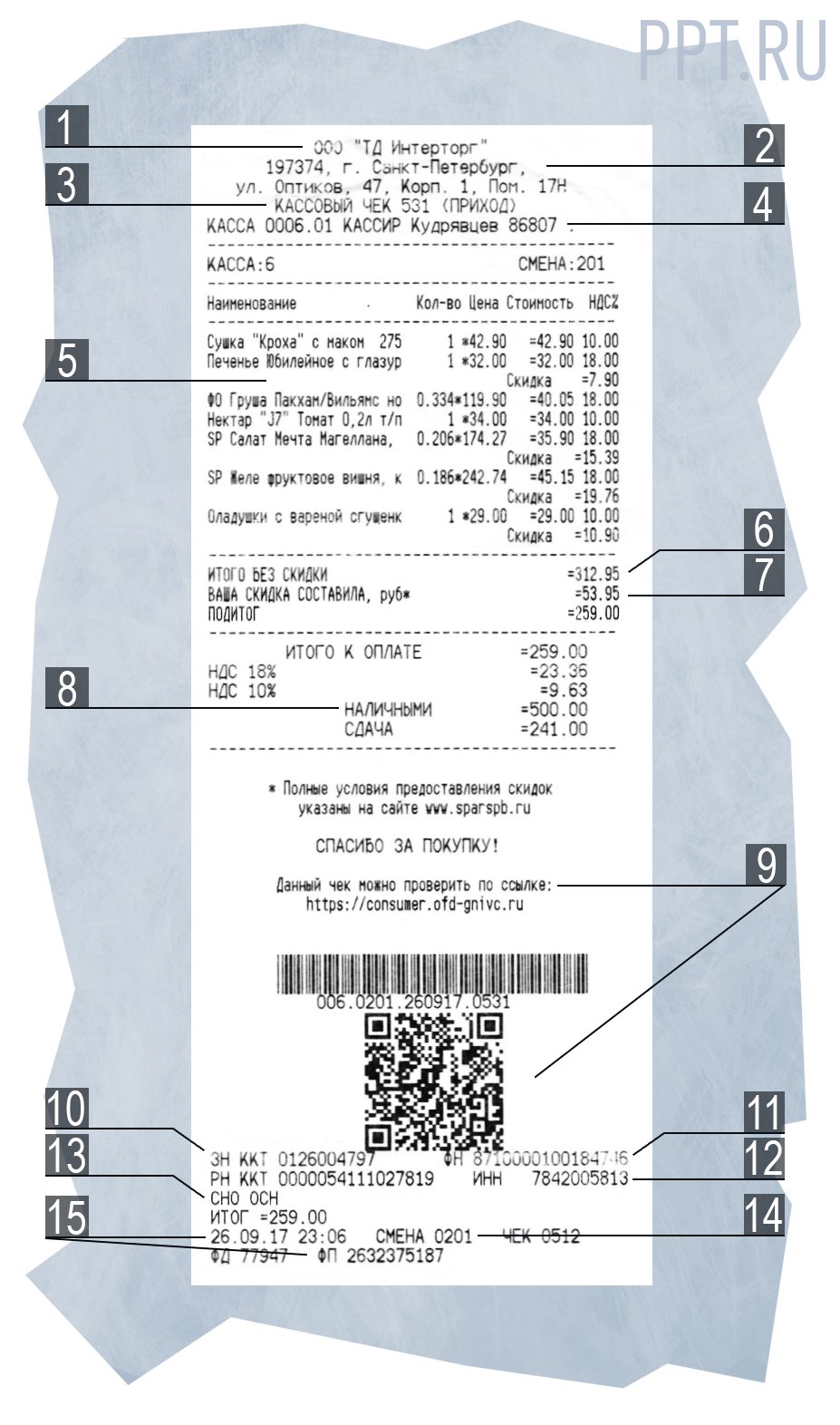

Каждый покупатель ежедневно сталкивается с таким атрибутом современности как кассовый чек, который является первичным учетным документом. Его оформление должно соответствовать требованиям действующего законодательства о применении контрольно-кассовой технике.

Так, статьей 4.7 Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» установлено более 20 реквизитов кассового чека. В чеке должна быть отражена информация, как о покупке, так и об организации (магазине), в котором она совершена; должны указываться дата и время покупки, ее стоимость, данные о продавце и его ИНН, сведения о самой кассе и прочие обязательные реквизиты — вплоть до цены за единицу товара и адреса сайта в сети Интернет, на котором может быть осуществлена проверка факта записи этого расчета.

В обязательные реквизиты кассового чека также включен

QR-код. Покупатели могут использовать его для проверки кассовых чеков. Проверить чек можно отсканировав QR-код через мобильное приложение ФНС России «Проверка чеков».

С 1 марта 2020 года вступил в силу приказ ФНС России от 29.08.2019 №ММВ-7-20/434@ «О внесении изменений в Приложение №2 к приказу Федеральной налоговой службы от 21.03.2017 №ММВ-7-20/229@», который вносит изменения в форматы фискальных документов. Так с 1 марта 2020 года кассовый чек должен содержать еще один обязательный реквизит – «код товара». Теперь при осуществлении розничной продажи маркированного товара нужно указывать значение «[М]» для бумажного чека и код идентификации для электронного чека по каждой реализованной позиции такого товара. Следует отметить, что данное нововведение касается только товаров, подлежащих обязательной маркировке (алкогольная продукция, сигареты, меховые изделия и т.д.).

По новым правилам в печатной версии чека любого товара может отсутствовать раннее обязательная информация о номере смены, номере чека за смену, ставке НДС, размере налога, а также сумме расчета без налога и по ставке 0% (за исключением расчетов между организациями и (или) предпринимателями). При этом дополнительно в кассовом чеке могут быть указаны реквизиты, отражающие особенности сферы деятельности, в которой осуществляются расчеты.

Примеры формирования кассовых чеков в различных ситуациях приведены в методических рекомендациях по описанию формирования кассовых чеков, размещенных на сайте ФНС России.

Обращаем внимание, что нарушения в оформлении кассового чека попадают под действие статьи 14.5 Кодекса Российской Федерации об административных правонарушениях, что влечет за собой наложение штрафов:

- на должностных лиц в размере от 1,5 тысяч до 3 тысяч рублей;

- на юридических лиц – от 5 тысяч до 10 тысяч рублей.

Таким образом, кассовый чек – это важный документ, который содержит информацию о производимых покупателем действиях и может служить доказательством факта осуществления расчета. К примеру, по договорам купли-продажи.