Накладные — это вид сопроводительных документов для товаров. В разных случаях компании и ИП используют разные виды накладных, а иногда заменяют их универсальными передаточными документами. Расскажем, как выбрать тип накладной, как заполнить и подписать.

Виды накладных и обязательные реквизиты

Накладную прилагают к товару, когда передают его от одного владельца другому. Ее используют при продаже и перевозке товара: подпись покупателя на накладной подтверждает, что товар принят и с ним все в порядке. Физлица подписывают накладные, например, когда принимают дома доставку из Икеи. Юрлица и ИП точно так же принимают товары от поставщика вместе с накладной. Скажем, кофейня заказывает партию сливок, а своей подписью в накладной поставщика как бы сообщают: сливки получили, претензий нет.

Есть несколько форм накладных:

- товарная (ТОРГ 12);

- товарно-транспортная;

- транспортная.

А еще организации могут вводить собственные формы этого документа, закрепив их в учетной политике и согласовав с контрагентами. Это стоит делать, если специфика предприятия требует вносить в документ дополнительные сведения, для которых нет полей в типовой форме: например, стоимость в иностранной валюте.

В любой накладной — типовой форме или разработанной самостоятельно — должны быть обязательные реквизиты, без которых он не имеет юридической силы:

- вид товара, его количество и стоимость;

- НДС;

- в накладных на перевозку — сведения о перевозчике;

- реквизиты поставщика и покупателя;

- подпись и печать поставщика и покупателя.

Реже используют другие формы накладных: на отпуск материалов на сторону — при отпуске материалов со склада в филиалы или другим юрлицам. Накладная-требование служит для учета движения ТМЦ между цехами или отделами одной организации.

Зачем нужны накладные

Мы уже сказали, что накладная с подписями показывает, что поставщик передал, а покупатель принял товар по такой-то цене в такие-то сроки.

Но еще накладные — это первичные документы. Они помогают подтвердить расходы для налоговой, если компания или ИП работают на ОСНО или УСН «Доходы минус расходы». Еще они нужны для получения вычета по НДС, но тогда накладная сопровождается счетом-фактурой. Но если накладную подписывают в момент передачи товара, то счет-фактуру можно сформировать и передать в течение 5 дней после этого. Эти два документа во многом дублируют друг друга, но они не взаимозаменяемы. Иногда вместо накладной оформляется универсальный передаточный документ (УПД), который заменяет пару накладная + счет-фактура.

Отсутствие накладных или ошибки в них могут привести к неточностям в бухотчетности. А это уже ведет к проблемам с налоговой, расчетом дивидендов и получением кредита. К тому же накладные подтверждают совершение операции и выполнение обязательств, и если дело доходит до суда, они становятся важным аргументом для решения спора.

Товарная накладная ТОРГ-12

С помощью этой накладной оформляют продажу юрлицу или ИП, для сопровождения товаров физлицам обычно не применяют. Заполняют в двух экземплярах, если оформляется на бумаге: один остается у продавца и свидетельствует об отгрузке товаров, другой отдают покупателю при приемке товаров. В электронном виде поставщик создает один файл документа и пересылает его покупателю, для этого у каждого из них должны быть электронные подписи и подключение к системе ЭДО.

Чаще всего в сделках используют стандартную форму ТОРГ-12, но компания вправе создать собственный шаблон и закрепить его в учетной политике.

Скачать форму товарной накладной (Утверждена постановлением Госкомстата России от 25.12.98 № 132)

При заполнении товарной накладной в графу 3 вносят код товара: либо внутренний номенклатурный номер, либо код товара из ОКПД2, который помогает понять, какую ставку НДС применять при продаже этого товара. Если товар облагается по льготной ставке, то лучше в накладной проставлять именно код из ОКПД2: это будет дополнительным подтверждением правомерности применения ставки.

Товарно-транспортная накладная

Товарно-транспортную накладную по форме Т-1 заполняют, если товар доставляет перевозчик: в ней есть поля для сведений о транспортной компании и условиях доставки. До 2013 года этот документ был обязательным, но теперь он необходим только при перевозке спирта и спиртосодержащей продукции, иначе такая перевозка будет незаконной, даже если поставщик доставляет груз собственным транспортом. Сведения из Т-1 передаются в систему ЕГАИС для контроля за оборотом алкоголя и на основе Т-1 формируются декларации по «алко-сделкам». При этом на каждую партию алкоголя нужно заполнять отдельную накладную.

Некоторые компании, которые не торгуют алкоголем, продолжают заполнять форму Т-1 для собственного учета, но тогда работу с этой формой нужно закрепить в учетной политике.

В накладной есть два раздела — о товаре и транспорте:

- товарный раздел заполняется сведениями о товаре: название, стоимость, количество, это нужно для списания с учета у поставщика и для оприходования у покупателя;

- товарный раздел заполняется сведениями для перевозчика и отправителя груза: стоимость перевозки, погрузочно-разгрузочные работы, число мест.

Скачать форму товарно-транспортной накладной (Утверждена Постановлением Госкомстата России от 28 ноября 1997 г. N 78)

Транспортная накладная

Транспортная накладная необходима с 1 января 2021 года при доставке грузов по России (закон от 08.11.2007 № 259-ФЗ, ст. 785 ГК, Правила перевозок грузов автотранспортом, утв. постановлением Правительства от 21.12.2020 № 2200). Перевозчик должен предъявить его инспекторам дорожной инспекции.

Транспортную накладную заполняют в трех экземплярах: вносят данные о грузе, ответственных лицах, приемке и сдаче товара. С 1 января 2022 года можно заполнять этот документ в электронном виде.

Транспортная накладная подтверждает стоимость доставки, заключение договора перевозки и сопроводительные работы при доставке, поэтому он нужен как первичный документ для учета расходов на перевозку. Даже если компания заполняет товарно-транспортную накладную Т-1, то транспортную накладную для перевозки она все равно обязана сформировать — если, конечно, не доставляет товары собственными силами (помимо алкоголя).

Скачать бланк транспортной накладной (утвержден постановлением Правительства от 21.12.2020 № 2200, бланк — в Приложении № 4).

Ведите учет накладных и других первичных документов в веб-сервисе Контур.Бухгалтерия. В системе понятный интерфейс, бухгалтерский и налоговый учет, зарплата, отчетность и другие полезные инструменты. Первые две недели бесплатны для новичков.

Работа с накладными — это один из процессов товароучета. Эксперты Маркета рассказали, зачем нужны приходные и расходные накладные, какие они бывают и как использовать их для учета товаров.

![]()

Содержание

- Зачем нужна приходная накладная

- Как поставить товар на учет

- Какие бывают приходные накладные

- ТОРГ-12

- Счет-фактура

- Универсальный передаточный документ

- Зачем нужна расходная накладная

Зачем нужна приходная накладная

Приходная накладная — это первичный учетный документ, который поставщик выдает покупателю при отгрузке товаров.

Представим: поставщик мармелада «Желешка» отправляет товар заказчику в розничный магазин. Обеим сторонам для сделки нужен документ: поставщику — чтобы зафиксировать списание, а магазину — чтобы оприходовать товар, начать его продавать и отслеживать остатки в учетной системе и кассовой программе.

Поставщик заполняет накладную и отправляет второй экземпляр заказчику.

Как поставить товар на учет

Магазину нужно поставить мармелад на учет, чтобы начать его продавать и отслеживать остатки. Можно вести учет по-старинке — вписать все данные в тетрадь и отслеживать остатки там. Пока товара немного, этого может быть достаточно.

Если для вас это долго и неудобно, используйте товароучетные системы. В систему можно внести все данные из накладной, после чего товары встанут на учет, и вы сможете отслеживать остатки.

Если вы работаете с бумажными накладными, то можно работать с учетными системами, которые автоматически распознают приходную накладную и заносят товары в базу. Тогда не придется переписывать данные вручную.

Например, вот как можно оприходовать товары в Маркете:

- Отсканируйте накладную.

- Загрузите скан в учетную систему.

- Проверьте черновик.

После этого Маркет занесет товары в базу.

Подробности по загрузке сканов накладных можно прочитать здесь.

![]()

Если хотите быстрее вырасти из маленького бизнеса в крупную сеть, советуем не пренебрегать работой с накладными. Это позволяет фиксировать поступления и расходы, упорядочить работу с контрагентами, своевременно заказывать новые поставки, следить за рентабельностью товаров и услуг и многое другое.

Читайте подробности о товароучете

Какие бывают приходные накладные

Нет обязательной формы, которая была бы прописана законодательством, но при этом для ведения бухучета необходимо работать с первичной документацией. Перечислим все основные форматы приходных накладных.

ТОРГ-12

Накладную можно составить даже в произвольной форме, но исторически сложилось, что чаще всего поставщики используют форму ТОРГ-12. Она привычна и понятна для большинства и удобна тем, что в нее можно внести все необходимые данные. Необязательно заполнять все поля, но чтобы накладная стала учетным документом, в ней должны быть указаны (п. 2. ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- название документа;

- порядковый номер и дата составления;

- контактные данные поставщика и заказчика;

- коды из общероссийских классификаторов;

- вес, количество, сумма товара;

- должности и подписи тех, кто отпустил и принял груз.

Поставщику ТОРГ-12 нужна, чтобы зафиксировать отправку товара, а магазину — чтобы товар принять и поставить на баланс.

Счет-фактура

Если вы плательщик НДС, вместе с накладной ТОРГ-12 вам отправят счет-фактуру. Он подтверждает сумму НДС, которая включена в ваш заказ. С помощью счета-фактуры вы сможете получить налоговый вычет со своей прибыли.

Счет-фактуру составляют по установленному формату (Приказ ФНС РФ от 19.12.2018 № ММВ-7-15/820@). В блоке с реквизитами нужно указать:

- номер счета-фактуры и дату его составления;

- валюту,

- порядковый номер исправления, если его вносили, а также дату, когда исправление произошло. Если исправлений нет, в строке ставим прочерк;

- наименование, адрес, ИНН и КПП продавца;

- название и адрес грузоотправителя;

- название и адрес грузополучателя;

- номер и дату платежно-расчетного документа, если был получен аванс или иной платеж в счет предстоящих поставок товара;

- наименование, адрес, ИНН и КПП покупателя.

Универсальный передаточный документ

УПД объединяет в себе сразу два документа: ТОРГ-12 и счет-фактуру. Бухгалтеры составляют УПД, чтобы не дублировать данные из двух документов, ведь поля в них частично пересекаются.

На основе УПД можно вести бухучет, а еще его нужно отправлять в ФНС для налогового учета через электронный документооборот.

Заполняют УПД по правилам заполнения счета-фактуры. Что писать в дополнительных полях, строго не регламентировано. Чаще всего при розничных продажах указывают порядковые номера товаров, артикулы, лиц, задействованных в сделке, и их подписи.

Подробности о заполнении всех трех форм можно посмотреть здесь. А еще их все распознает Маркет.

Зачем нужна расходная накладная

Обычно предприятию расходная накладная нужна всего в паре случаев.

- Чтобы оформить возврат поставщику.

Когда товар приехал от поставщика, работники магазина сравнивают данные в приходной накладной с тем, что приехало: проверяют внешний вид, количество, вес и прочее. На этапе проверки ситуации могут быть разные.

Например, обнаружили, что 10 упаковок товара повреждены. А упаковка ненадлежащего качества по закону является причиной для возврата (ст. 482 ГК РФ). Магазин составляет расходную накладную, чтобы вернуть поставщику те некачественные 10 упаковок.

- Чтобы зафиксировать перемещение товара внутри компании.

Это нужно, когда у организации есть больше одного магазина и отдельный склад. Например, магазин с помощью расходной накладной может задокументировать, что товар переехал из одного филиала в другой, или записать, в какие филиалы уехали товары со склада.

Термин «первичка» знаком, пожалуй, каждому бухгалтеру. Однако четко определить, какие именно документы относятся к первичным учетным документам, бывает сложно даже для специалистов со стажем. Путаницы добавляет еще и то, что для целей бухгалтерского и налогового учета может потребоваться разный набор документов. Так что же такое первичный документ бухучета? По какой форме его составить? Как внести в него исправления? Давайте разбираться.

Для чего нужны первичные документы

Общим термином «первичные документы» принято называть любые документы, которые подтверждают осуществленные налогоплательщиком сделки. В данном случае речь идет о сделках, связанных с хозяйственной деятельностью организации и имеющих определенный экономический эффект. Под первичными документами понимается как бухгалтерская «первичка», так и документы, необходимые для налоговых целей (то есть для подтверждения расходов, вычетов, льгот и т.п.).

Непосредственно для целей бухгалтерского учета используется более узкое понятие «первичный учетный документ». Именно такая формулировка содержится в статье 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В данной норме сказано, что первичный учетный документ необходимо составлять на каждый факт хозяйственной жизни организации непосредственно при его совершении, а если это невозможно, то сразу после его окончания. Для указанных целей под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение компании, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона о бухучете).

Далее в Законе о бухучете говорится, что первичный учетный документ может быть составлен как на бумажном носителе, так и в электронной форме (п. 5 ст. 9 Закона о бухучете). Здесь же приводятся обязательные реквизиты, которые должны быть в каждом таком документе (п. 2 ст. 9 Закона о бухучете). Кроме этого, указывается, что первичный учетный документ является основанием для отображения содержащихся в нем данных в регистрах бухгалтерского учета (п. 3 ст. 9 Закона о бухучете).

Важно

Первичный учетный документ может также подтверждать расходы для налоговых целей. В пункте 1 статьи 252 НК РФ (который применяется при УСН на основании п. 2 ст. 346.16 НК РФ) сказано, что каждый расход должен быть подтвержден документами, оформленными в соответствии с законодательством РФ. Закон о бухучете является частью такого законодательства. А значит, первичный учетный документ, оформленный по правилам статьи 9 Закона о бухучете, может стать основанием для формирования налоговых регистров. При этом чиновники не возражают против того, чтобы бухгалтерская «первичка», подтверждающая расходы, была составлена в электронном виде (письма ФНС от 06.02.14 № ГД-4-3/1984@ и Минфина от 13.09.18 № 03-03-06/1/65618).

![]()

Обмениваться с контрагентами юридически значимой «первичкой» через интернет

Входящие бесплатно

Обязательные реквизиты бухгалтерской «первички»

Теперь перейдем к нюансам оформления первичной учетной документации. Как уже говорилось, в пункте 2 статьи 9 Закона о бухучете содержится перечень обязательных реквизитов бухгалтерской «первички». Отсутствие хотя бы одного из них лишает документ статуса первичного учетного документа. Поэтому важно отслеживать наличие в документе всех обязательных пунктов. Чтобы это было проще сделать, в документе следует выделить три части: вводную, содержательную и заключительную. Каждую часть нужно проверить отдельно.

Так, во вводной части должны быть указаны следующие сведения: наименование и дата составления документа, а также наименование лица (организации или ИП), от имени которого составлен документ.

Далее следует содержательная часть. В ней необходимо отразить суть факта хозяйственной жизни (выплата или прием денег, передача или прием имущества и т.п.) и привести соответствующие измерители (натуральные или денежные). При этом обязательно следует указать единицы измерения (рубли, доллары США, килограммы, тонны, штуки и т.п.).

Наконец, в заключительной части нужно отразить данные ответственного лица. А именно: наименование должности, фамилию и инициалы лица, совершившего сделку, операцию и ответственного за ее оформление, либо лица, ответственного за оформление свершившегося события. Завершается оформление первичного учетного документа проставлением подписи ответственного лица. Если ответственных лиц несколько, то должны быть указаны данные все этих лиц и проставлены их подписи.

По правилам пункта 4 статьи 9 Закона о бухучете, формы первичных учетных документов, которые применяются организацией, утверждает непосредственно ее руководитель (за исключением организаций государственного сектора). Требования об обязательном применении унифицированных форм в Законе о бухучете нет.

Таким образом, в каждой организации необходимо определить перечень первичной учетной документации, а затем приказом по компании утвердить формы этих документов. Формы «первички» можно разработать полностью самостоятельно («с нуля»), а можно взять за основу соответствующие унифицированные формы. Также не запрещено указать в приказе, что в компании будет применяться та или иная унифицированная форма без каких-либо изменений или дополнений.

Внимание!

В одной и той же организации допустимо использовать все вышеперечисленные варианты (например, можно прописать, что какие-то документы будут оформляться по «своим» формам, а остальные — по унифицированным). Главное, чтобы соблюдались два условия. Первое: формы «первички должны быть утверждены руководителем организации. И второе: в каждой утвержденной форме должны содержаться все обязательные реквизиты первичного учетного документа. Заметим, что в форме документа могут быть отражены только лишь обязательные реквизиты, либо обязательные и дополнительные реквизиты (письмо Минфина от 04.02.15 № 03-03-10/4547; см. «Минфин напомнил основные требования к первичным учетным документам»).

В некоторых случаях использовать самостоятельно разработанные формы первичной документации не получится. Например, обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (информация Минфина от 04.12.12 № ПЗ-10/2012). В частности, только по унифицированным формам можно создавать приходные и расходные кассовые ордера (КО-1 и КО-2), кассовую книгу (КО-4), книгу учета принятых и выданных кассиром денежных средств (КО-5), а также расчетно-платежные и платежные ведомости (Т-49 и Т-53).

![]()

Бесплатно вести кассовую книгу в электронном виде

Счет-фактура и договор: являются ли они «первичкой»?

Отдельно остановимся на документах, которые часто относят к первичным учетным документам, хотя на самом деле они таковыми не являются. Речь идет о счетах-фактурах и договорах.

Как известно, счет-фактура необходим для вычета НДС (п. 1 ст. 169 НК РФ). Соответственно, цель создания этого документа не соответствует цели составления бухгалтерской «первички». Счет-фактура не является основанием для отражения каких-либо данных в регистрах бухгалтерского учета. Также нужно учитывать, что счет-фактура составляется не во время совершения хозяйственной операции и даже не сразу после ее завершения, а в течение пяти календарных дней с даты отгрузки товаров (сдачи работ, услуг) либо с даты получения аванса (п. 3 ст. 168 НК РФ).

Но в то же время реквизиты отгрузочного счета-фактуры во многом совпадают с реквизитами первичного документа на передачу покупателю (заказчику) товаров (работ, услуг). Поэтому ФНС разработала универсальный передаточный документ, в котором помимо сведений из счета-фактуры есть дополнительные реквизиты, характерные для первичного учетного документа (приложение № 2 к письму ФНС от 21.10.13 № ММВ-20-3/96@). Руководствуясь правилами Закона о бухучете, универсальный передаточный документ следует составить во время совершения операции или сразу после ее завершения. Только в этом случае УПД, содержащий в себе показатели счета-фактуры, будет расцениваться как первичный учетный документ. Обычный счет-фактура к «первичке» не относится.

![]()

Провести автоматическую сверку счетов‑фактур с контрагентами

Попробовать бесплатно

Аналогичная ситуация и с договором — сам по себе он не является первичным документом для целей бухгалтерского учета. Ведь договор — это всего лишь перечень обязательств сторон. Факт заключения договора, как правило, не подтверждает совершение хозяйственной операции, а говорит лишь о намерениях сторон совершить такую операцию.

Другими словами, договор является документом бухгалтерского учета, который фиксирует возникновение, изменение и прекращение обязательств (п. 3 ст. 5 Закона о бухучете), но не фиксирует факт хозяйственной жизни и его содержание (п. 1 ст. 5 Закона о бухучете). В связи с этим, он не может быть признан первичным учетным документом. Поэтому одного договора, подписанного сторонами, недостаточно для отражения в бухгалтерском учете хозяйственных операций.

В то же время договор может быть признан первичным учетным документом, если он составлен непосредственно при совершении хозяйственной операции, содержит все необходимые реквизиты «первички» и утвержден в качестве таковой руководителем организации. В частности, договор может считаться первичным учетным документом, если он составлен не в виде единого документа, подписанного сторонами, а в виде счета на оплату (инвойса), которым оформляется уже свершившийся факт хозяйственной жизни (продажа товара, выполнение работы, оказание услуги). Это вывод подтверждается в Рекомендациях по проведению годовой бухгалтерской отчетности организаций за 2018 год, приведенных в приложении к письму Минфина от 21.01.19 № 07-04-09/2654.

Таким образом, счет на оплату (инвойс), направляемый покупателю после отгрузки товара, можно расценивать как первичный документ бухгалтерского учета, если в нем есть все реквизиты, предусмотренные Законом о бухучете, и форма счета (инвойса) утверждена руководителем организации в качестве «первички». Также см. «Минфин сообщил, обязательно ли составлять акт приема-передачи оказанных услуг».

![]()

Формировать накладные, акты, счета-фактуры и вести бухгалтерию в веб-сервисе для ИП

Как исправлять «первичку»

Как быть, если при составлении первичного учетного документа была допущена ошибка? Как правильно внести изменения в документ?

Прежде всего, бухгалтеру нужно помнить, что есть группа «первички», которую в принципе нельзя исправлять. Речь идет о кассовых и банковских документах (приходные и расходные ордера, платежные поручения и т.п.). Запрет на изменение этих документов установлен в пункте 4.7 Указания ЦБ РФ от 11.03.14 № 3210-У и в пункте 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина от 29.07.98 № 34н). Если в такой «первичке» была допущена ошибка, то испорченный документ к исполнению не принимается. Взамен него необходимо составить новый первичный учетный документ.

Ошибка, допущенная в авансовом отчете, кассовой книге или любых других первичных бухгалтерских документах (за исключением тех, о которых было сказано выше), должна исправляться с сохранением документа (его реквизитов). Полностью заменить испорченный документ на новый в этих случаях уже нельзя (письмо Минфина от 23.10.17 № 03-03-10/69280; см. «Минфин: первичный документ, составленный с ошибкой, нельзя заменять новым документом»). Исправление ошибок возможно двумя способами.

Первый вариант прямо зафиксирован в законодательстве и предполагает внесение исправлений непосредственно в сам первичный документ. Неправильные данные зачеркиваются одной чертой и отдельно вписываются верные. Затем ставится дата, делается надпись «Исправлено» и проставляются подписи тех же лиц, что изначально подписали документ, с указанием их фамилий и инициалов (п. 7 ст. 9 Закона о бухучете, п. 16 Положения по ведению бухучета).

Внимание!

Если «первичка» была составлена в нескольких экземплярах (например, один экземпляр для организации, а другой — для ее контрагента), то исправления в вышеуказанном порядке нужно внести в каждый экземпляр. Без этого изменения не будут иметь законной силы (постановление Первого арбитражного апелляционного суда от 30.06.15 по делу № А43-27322/2014).

Второй способ предложен в письмах ФНС от 05.03.18 № СД-4-3/4226@ и от 23.03.18 № СД-4-3/5412@, Минфина от 22.01.16 № 07-01-09/2235. Чиновники рекомендуют не вносить изменения в первоначальный вариант документа, а составить исправленный первичный документ с тем же номером и датой, что и ошибочный документ. При этом обязательно нужно указать, что документ является исправленным, а также зафиксировать порядковый номер исправления и его дату. То есть в исправленном первичном документе должна присутствовать строка «Исправление № ___ от «__» ________20__ г.» (Это отличит его от нового документа, составленного взамен ошибочного, ведь, как было сказано выше, в описанной ситуации это недопустимо). Как отмечают чиновники, такой вариант корректировки документа оптимален для электронной «первички».

И в заключение отметим, что несущественные ошибки и опечатки, обнаруженные в первичных документах, можно вообще не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т.д. (письмо Минфина от 04.02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС от 12.02.15 № ГД-4-3/2104@).

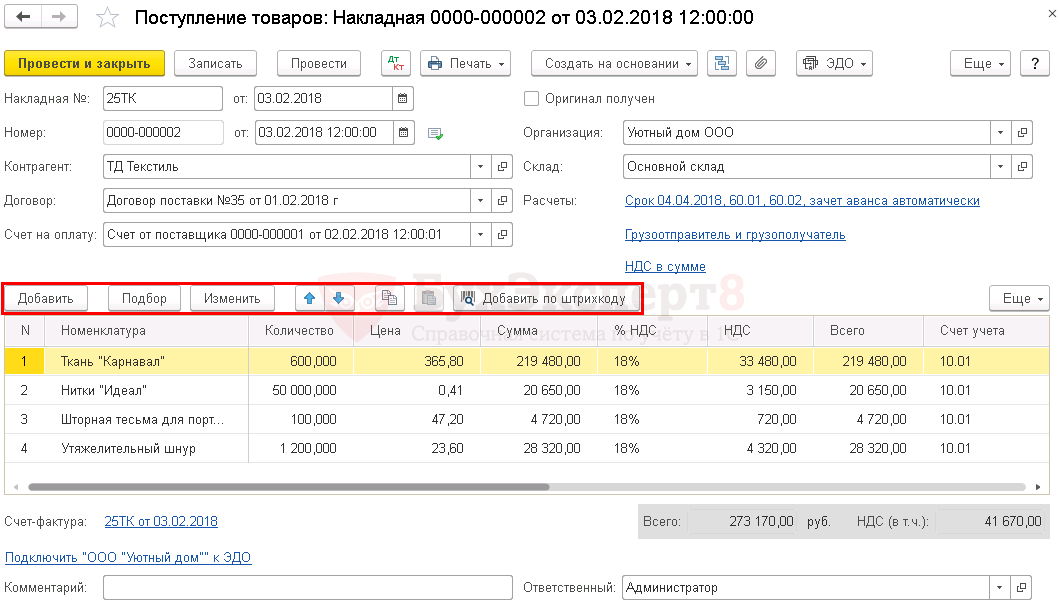

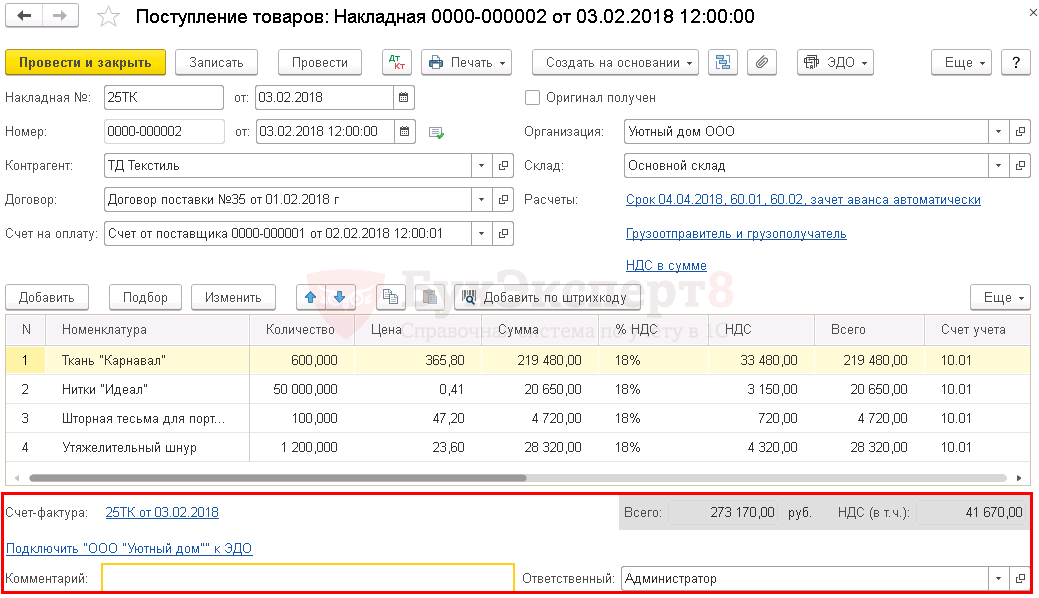

Документ Поступление (акт, накладная) вид операции Товары (накладная) позволяет оформить в программе 1С операции поступления от поставщиков ТМЦ.

В статье рассматривается назначение и особенности заполнения:

- полей и ссылок шапки документа;

- граф табличной части документа.

В статье приводятся печатные формы, которые можно распечатать из данного документа.

Также рассмотрены особенности заполнения документа при оформлении поступления товара в неавтоматизированную торговую точку (НТТ).

Содержание

- Назначение документа

- Шапка документа

- Накладная № и От

- Номер

- От

- Контрагент

- Договор

- Счет на оплату

- Флажок Оригинал получен

- Организация

- Склад

- Ссылка Расчеты

- Ссылка Грузоотправитель и грузополучатель

- Ссылка НДС

- Табличная часть документа

- Номенклатура

- Количество

- Цена

- Сумма

- %НДС

- НДС

- Всего

- Счет учета

- Счет НДС

- Способ учета НДС

- Расходы (НУ)

- Номер ГТД

- Страна происхождения

- Дополнительные графы табличной части

- Код

- Артикул

- Единица

- Мест

- К.

- Подвал документа

- Строка итогов

- Регистрация счета-фактуры

- Комментарий

- Ответственный

- Печатные формы документа

- Особенности заполнения документа

- Поступление товара в неавтоматизированную торговую точку (НТТ)

Назначение документа

Документ Поступление (акт, накладная) с видом операции Товары (накладная) (далее Поступление товаров) используется для оформления операций поступления от поставщиков товаров и материалов (ТМЦ), учитываемых на счетах:

- 41 «Товары»;

- 10 «Материалы».

Документ позволяет оформить поступление товаров, как на оптовый склад, так и в розничные торговые точки: автоматизированные и неавтоматизированные.

Шапка документа

Рассмотрим заполнение шапки документа Поступление товаров.

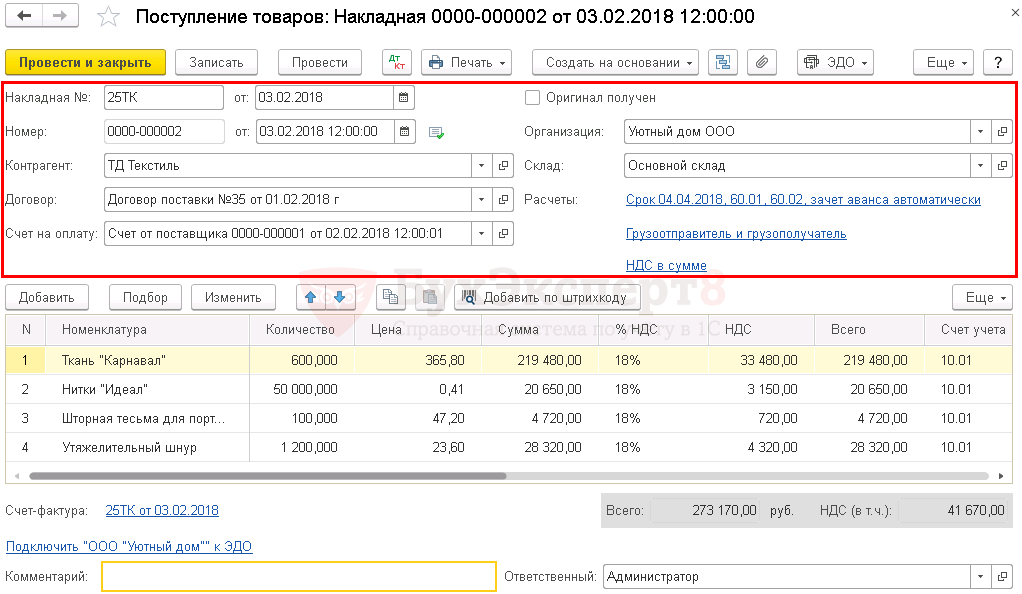

Накладная № и От

В этих полях вводится номер накладной и дата, указанные поставщиком в первичном документе на поставку. PDF

Номер

В поле Номер выводится порядковый номер документа, который присваивается автоматически программой.

От

В поле От вводится дата принятия на учет ТМЦ (перехода права собственности). Автоматически подставляется текущая дата, но ее можно изменить вручную.

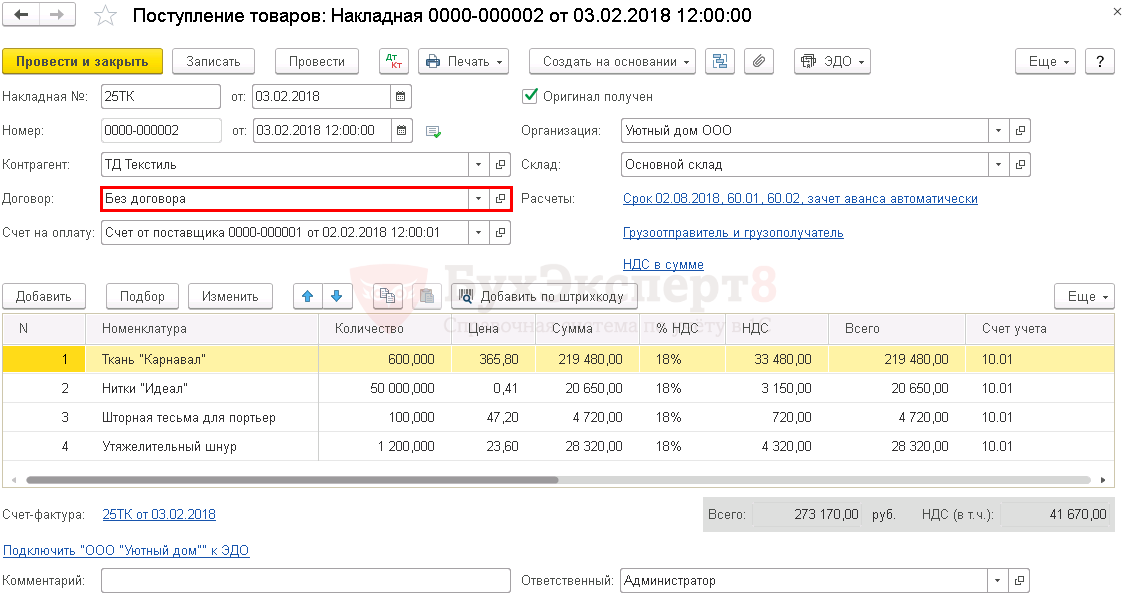

Контрагент

В поле Контрагент указывается наименование поставщика, который осуществляет поставку ТМЦ. Наименование поставщика выбирается из справочника Контрагенты.

Договор

В поле Договор указывается основание для расчетов с поставщиком, которым может быть договор, счет, либо иной документ. Основание выбирается из справочника Договоры. В форме выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком.

Если с контрагентом не заключается договор, например, Организация получает только накладную от поставщика, то в программе можно специально не заводить основание в справочнике Договоры, а выбрать из выпадающего списка значение Без договора. В дальнейшем данное значение будет указываться по умолчанию в остальных документах с поставщиком.

Счет на оплату

Счет на оплату выбирается из журнала документов Счета от поставщиков, если счет введен в 1С. При выборе счета программа предлагает автоматически заполнить документ Поступление товаров.

Если на основании выбранного Счета от поставщика уже введен на часть товара документ Поступление товаров, то табличная часть нового документа заполнится остатками товара, которые еще не оприходованы.

Флажок Оригинал получен

Флажок устанавливается, если оригинал накладной от поставщика получен.

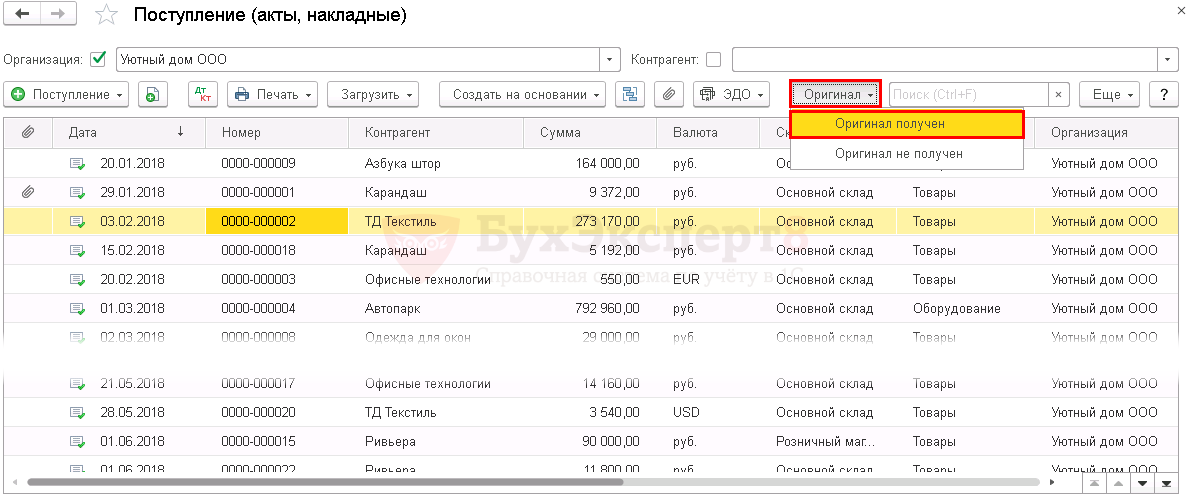

Что делать, если оригинал накладной поступает позже?

Если оригинал поступает позже и документ находится в закрытом периоде, то отметить его получение можнов журнале документов Поступление (акты, накладные), нажав на кнопку Оригинал в командной панели.

Организация

В этом поле указывается наименование нашей Организации. Поле отображается, если в справочнике Организации зарегистрировано несколько организаций. Автоматически в документ подставляется название той организации, которой в справочнике Организации присвоен признак Использовать как основную. PDF

Склад

В поле указывается склад или место хранения, на который поступают ТМЦ. Выбирается из справочника Склады.

Если в справочнике Склады зарегистрирован только один склад, то в документе Поступление товаров поле Склад не отображается.

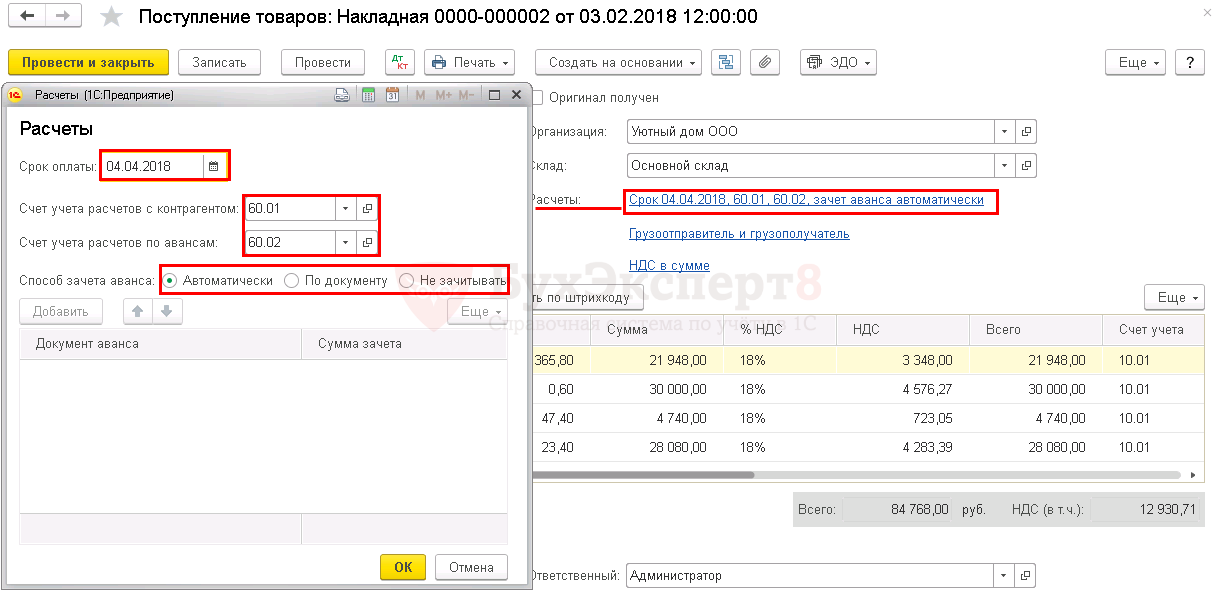

Ссылка Расчеты

Рассмотрим особенности заполнения формы Расчеты.

В поле Срок оплаты выводится дата, после которой задолженность контрагенту будет считаться просроченной. Срок оплаты отображается в том случае, когда в программе включена настройка функциональности Планирование платежей поставщикам PDF. Данная настройка позволяет контролировать сроки перечисления оплаты поставщикам за ТМЦ.

Дата в поле Срок оплаты определяется по следующим правилам:

- если в договоре с контрагентом установлен флажок Установлен срок оплаты и указан Срок в днях PDF, то к дате документа, которая указана в поле Номер От, прибавляется данный срок;

- если в договоре с контрагентом не установлен срок оплаты, то к дате документа прибавляется срок, введенный в разделе Покупки – Настройки – Срок оплаты поставщикам; PDF

- если ни один из перечисленных выше сроков не заполнен, то в поле Срок оплаты окна Расчеты проставляется дата документа.

В форме Расчеты по умолчанию устанавливаются типовые счета учета расчетов с поставщиком, указанные в регистре сведений Счета расчетов с контрагентами в разделе Справочники – Покупки и продажи – Контрагенты – ссылка Счета расчетов с контрагентами: PDF

- договор выражен в рублях PDF — счета 60.01 «Расчеты с поставщиками и подрядчиками» и 60.02 «Расчеты по авансам выданным»;

- договор выражен в валюте PDF — счета 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)» и 60.22 «Расчеты по авансам выданным (в валюте)»;

- договор выражен в у.е. PDF — счета 60.31 «Расчеты с поставщиками и подрядчиками (в у.е.)» и 60.32 «Расчеты по авансам выданным (в у.е.)».

Если расчеты с поставщиком ведутся по другим счетам расчетов, то их можно поправить вручную по ссылке Расчеты.

Узнать более подробно про Настройку счетов учета расчетов с контрагентами.

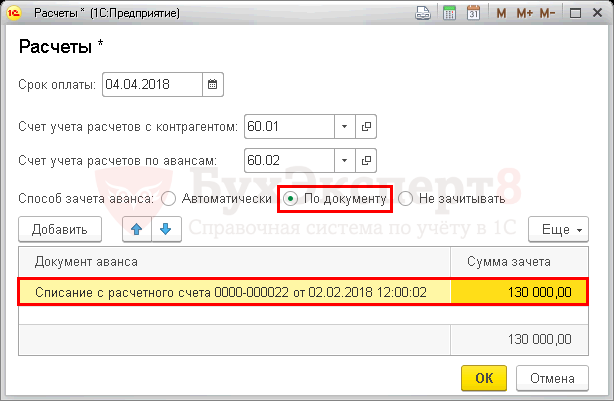

В документе можно самостоятельно устанавливать Способ зачета аванса:

- Автоматически — зачет авансов будет проходить автоматически в разрезе указанного договора;

- По документу – зачет авансов будет проходить по конкретным документам оплаты, которые необходимо добавить в табличную часть. Если в графе Сумма зачета установлено значение <Авто>, то эту сумму программа будет определять автоматически в разрезе указанного документа. Также в графу Сумма зачета можно проставить значение суммы вручную и зачесть столько, сколько требуется по договору;

- Не зачитывать — зачет авансов не будет проходить автоматически при проведении документа.

Способ зачета аванса доступен, если включена настройка функциональности Управление зачетом авансов погашением задолженности. PDF

Если данная функциональность не установлена, то зачет авансов происходит автоматически без возможности выбора данной настройки.

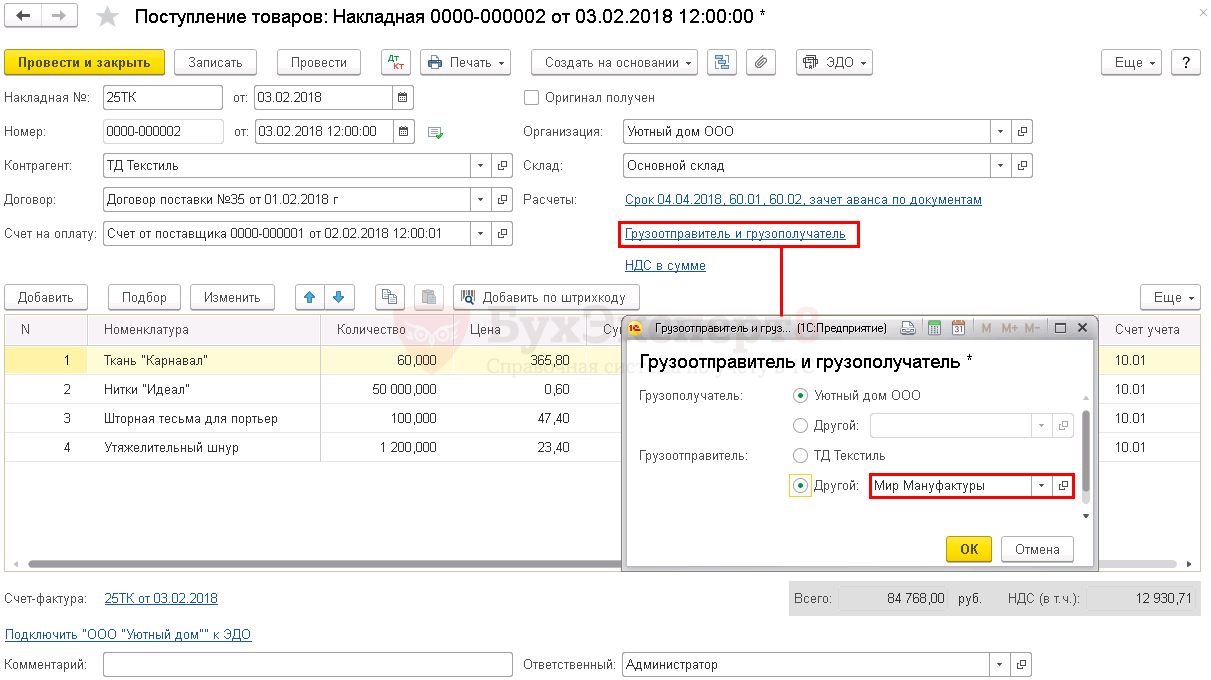

Ссылка Грузоотправитель и грузополучатель

Рассмотрим особенности заполнения ссылки Грузоотправитель и грузополучатель.

Программа позволяет распечатать документы от имени поставщика. Если это требуется и в них Грузоотправитель или Грузополучатель были иными, то по данной ссылке необходимо установить флажок Другой и выбрать контрагента из справочника Контрагенты. Эти данные будут выведены в печатные формы документа Поступление товаров:

- Товарная накладная (ТОРГ-12) за поставщика;

- Счет-фактура за поставщика.

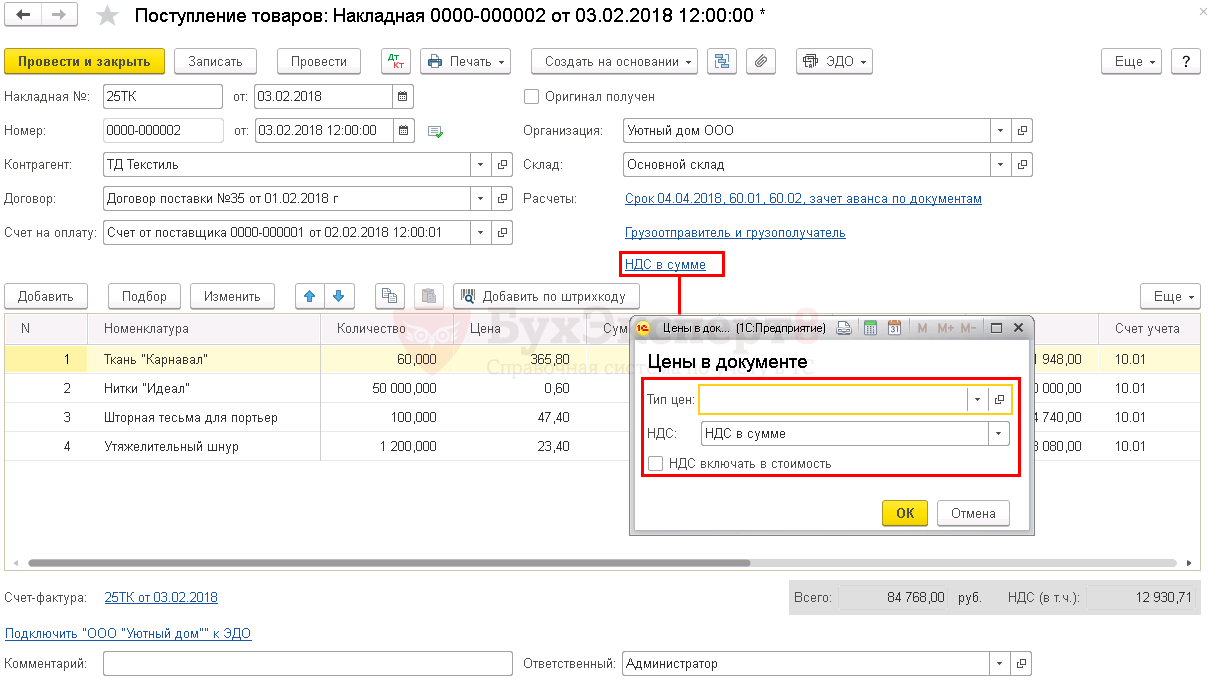

Ссылка НДС

Рассмотрим особенности заполнения ссылки НДС.

При нажатии на ссылку НДС открывается форма Цены в документе. Порядок ее заполнения следующий:

- Тип цен – наименование цены, выбираемое из справочника Типы цен номенклатуры.

Если Тип цен выбран, то цена приобретения ТМЦ будет заполняться автоматически в соответствии с ценой, установленной с помощью документа Установка цен номенклатуры.

Если Тип цен не выбран, то цена приобретения ТМЦ будет проставляться из предыдущего документа поступления. Для ТМЦ поступившего впервые цена приобретения не заполнится, ее нужно установить вручную.

Поле Тип цен будет заполняться автоматически, если в разделе Расчеты договора будет заполнен тип цен, используемый при расчетах по данному договору. PDF

- НДС – выбирается один из вариантов либо НДС в сумме, либо НДС сверху. Выбранный вариант не влияет на проводки, а используется лишь для удобства указания НДС в табличной части;

- флажок НДС включать в стоимость устанавливается в том случае, если необходимо чтобы в проводках НДС был включен в стоимость ТМЦ без выделения его на счете 19 «НДС по приобретенным ценностям».

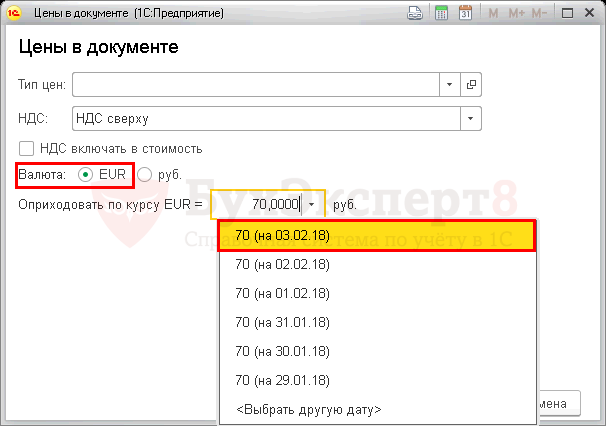

Валюта и Оприходовать по курсу – эти объекты становятся видимыми в том случае, если расчеты по договору производятся:

- в валюте; PDF

- в у.е. PDF

В поле Валюта выводятся данные, указанные в договоре с контрагентом. В поле Оприходовать по курсу по умолчанию подставляется курс для выбранной валюты, соответствующий дате документа из регистра сведений Курсы валют.

Табличная часть документа

Рассмотрим заполнение табличной части документа Поступление товаров.

Ввод позиций в табличную часть документа можно осуществить с помощью кнопки Добавить, Подбор или кнопки Добавить по штрихкоду.

Узнать более подробно о Способах подбора номенклатуры.

Также добавить в табличную часть номенклатуру с полностью заполненными данными по строке можно с помощью копирования строки из другой табличной части с таким же функционалом.

Узнать более подробно о Заполнении документа с помощью копирования строк.

Табличная часть документа содержит следующие графы.

Номенклатура

В графе Номенклатура выбирается наименование ТМЦ из справочника Номенклатура. Если вид номенклатуры Услуги, то эту номенклатуру нельзя будет подобрать в табличную часть документа Поступление товаров. PDF

Количество

В графу Количество вводится количество поступивших ТМЦ.

Цена

В графе Цена вводится цена поступивших ТМЦ. Графа может заполняться:

- вручную;

- автоматически по типу цен, указанному в поле Тип цен по ссылке НДС.

Сумма

Графа Сумма рассчитывается как произведение граф Количество и Цена.

%НДС

В графе %НДС выводится ставка НДС из карточки номенклатуры. Эту графу можно изменить вручную, тогда НДС будет учтен по указанной ставке НДС.

НДС

В графе НДС выводится сумма НДС, которая рассчитывается по правилам, определенным по ссылке НДС – поле НДС:

- НДС в сумме;

- НДС сверху.

Всего

В графе Всего выводится стоимость ТМЦ с учетом НДС.

Счет учета

Графа будет видна, если в персональных настройках пользователя установлен флажок Показывать счета учета в документах.

Узнать более подробно о Персональных настройках пользователя.

В графу Счет учета автоматически подставляется счет учета ТМЦ, согласно настройкам, выполненным в регистре сведений Счета учета номенклатуры. Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Графу Счет учета можно изменить вручную, тогда ТМЦ будут оприходованы на новый счет учета.

Счет НДС

В графу Счет НДС автоматически подставляется счет учета НДС согласно настройкам, выполненным в регистре сведений Счета учета номенклатуры. Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Графу Счет НДС можно изменить вручную, тогда НДС будет учитываться на новом счете учета.

Ввод позиций номенклатуры можно осуществить с помощью кнопки Добавить, кнопки Подбор или кнопки Добавить по штрихкоду.

Узнать более подробно о Способах подбора номенклатуры.

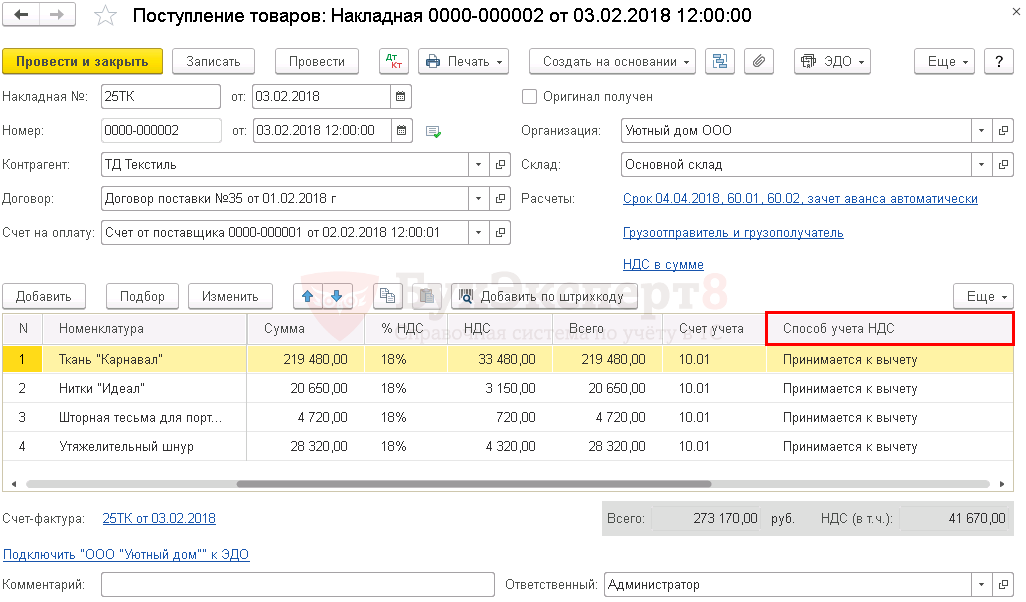

Способ учета НДС

Если в программе ведется раздельный учет входящего НДС PDF, то в табличной части становится доступной графа Способ учета НДС, которая может принимать значение:

- Принимается к вычету;

- Учитывается в стоимости;

- Блокируется до подтверждения ставки 0%;

- Распределяется.

Узнать более подробно о Ведении раздельного учета входящего НДС.

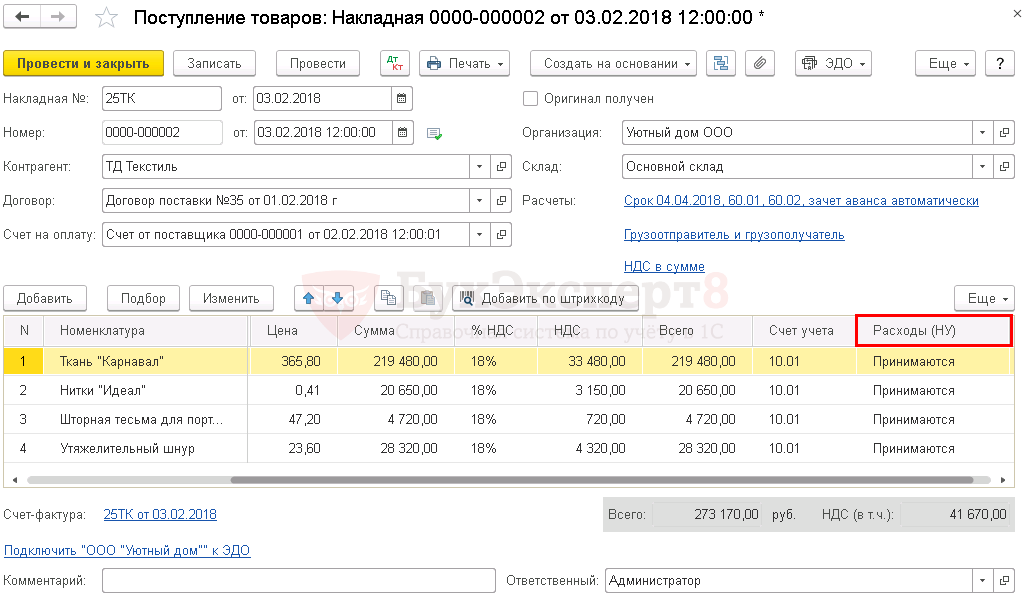

Расходы (НУ)

Если Организация применяет УСН с объектом налогообложения «доходы минус расходы», то в табличной части будет доступна графа Расходы (НУ), которая может принимать значение:

- Принимаются;

- Не принимаются;

Узнать более подробно о Порядке признания расходов при УСН.

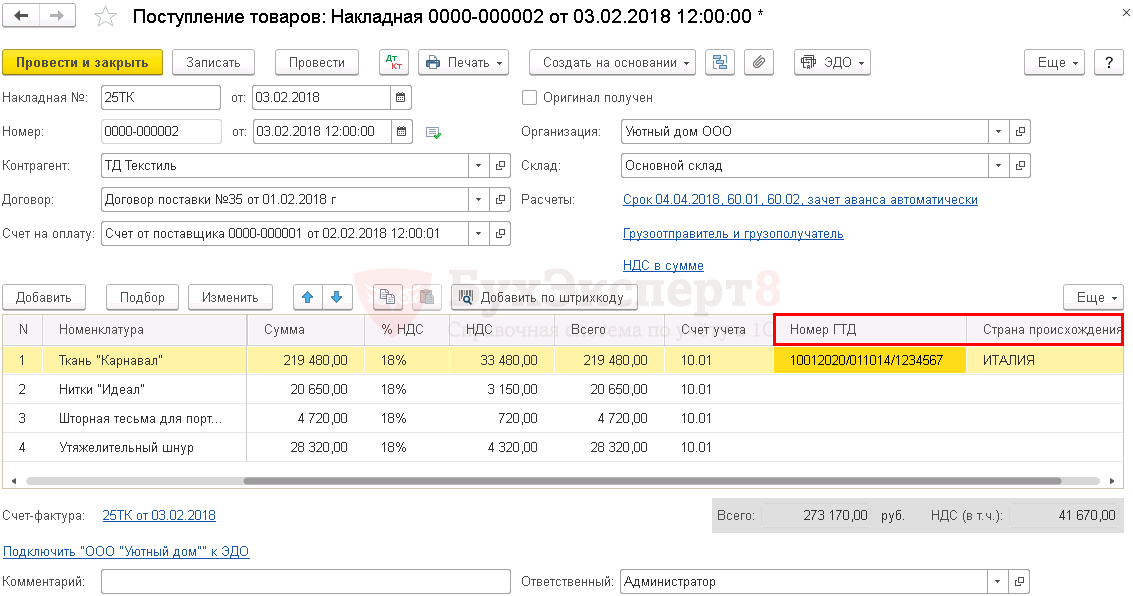

Номер ГТД

Графа Номер ГТД становится доступной в том случае, когда в программе включена функциональность Импортные товары. PDF

В графе указывается регистрационный номер таможенной декларации. Графа заполняется только для импортных ТМЦ. Номер ГТД выбирается из справочника Номера таможенных деклараций.

Если в карточке номенклатуры будет указан номер ГТД PDF, то в графе Номер ГТД будет автоматически выведено его значение.

Графу Номер ГТД можно изменить вручную, тогда ТМЦ будут оприходованы на новый номер ГТД.

Мы не рекомендуем заполнять номер ГТД в разделе Импортный товар карточки номенклатуры. Если в Организацию будет поступать один и тот же товар, но с разными номерами ГТД, то в справочнике Номенклатура придется заводить несколько позиций товаров, имеющих одинаковое наименование и различающихся номером ГТД.

В данной ситуации удобнее указывать номер ГТД непосредственно в документе Поступление товаров, тогда в справочнике Номенклатура будет достаточно ввести одну позицию номенклатуры.

Страна происхождения

Графа Страна происхождения становится доступной в том случае, когда в программе включена функциональность Импортные товары. PDF

В графе Страна происхождения указывается страна происхождения импортных ТМЦ. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры PDF. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

Дополнительные графы табличной части

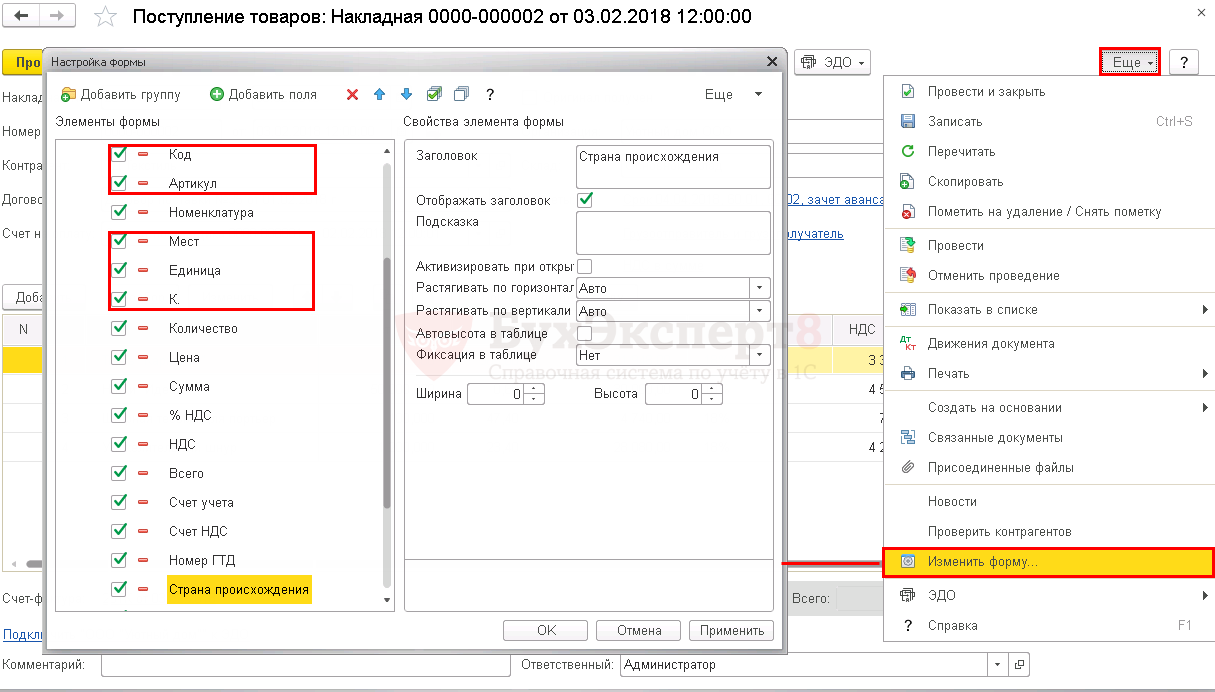

В табличную часть документа могут быть добавлены дополнительные графы по кнопке Еще– Изменить форму:

- Код;

- Артикул;

- Мест;

- Единица;

- К.

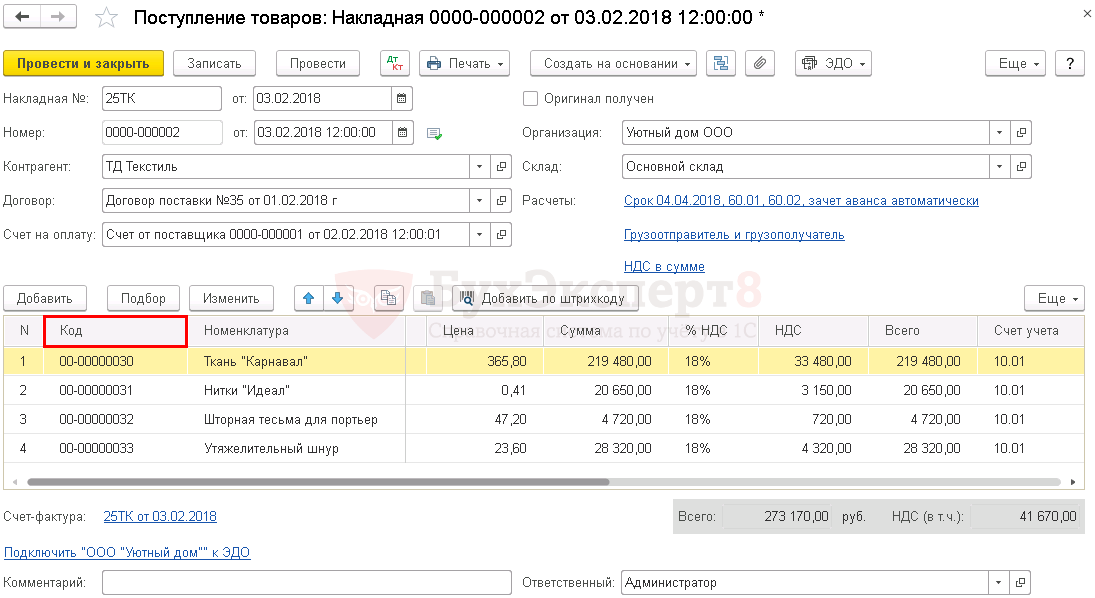

Код

Графу Код удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Код элемента справочника Номенклатура.

Графа Код может быть выведена в печатные формы документов рядом с графой Наименование.

Для этого необходимо установить переключатель колонка Код в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

При выполненных настройках графа Код будет выведена в печатные формы:

- Приходная накладная;

- Товарная накладная (ТОРГ-12) за поставщика.

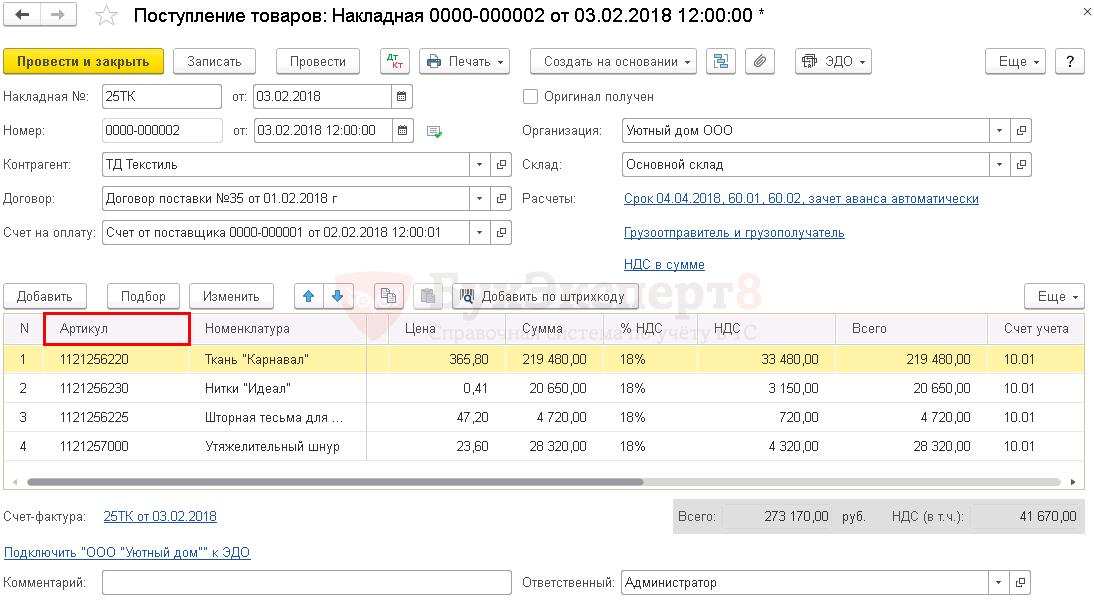

Артикул

Графу Артикул удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований, либо, когда артикул присваивается поставщиком. В эту графу выводится значение поля Артикул элемента справочника Номенклатура.

Графа Артикул может быть выведена в печатные формы документов рядом с графой Наименование.

Для этого необходимо установить переключатель колонка Артикул в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

При выполненных настройках графа Артикул будет выведена в печатную форму:

- Товарная накладная (ТОРГ-12) за поставщика;

- Приходный ордер (М-4);

- Акт о приемке товара без счета поставщика (ТОРГ-4);

- Приходная накладная.

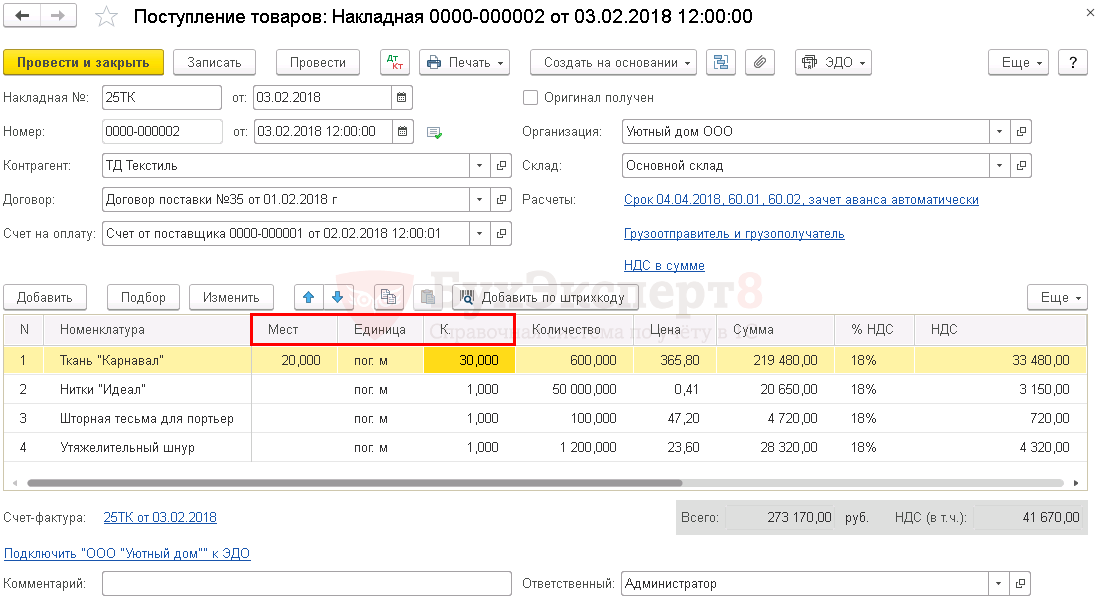

Единица

В графе Единица выводится единица измерения, указанная в карточке номенклатуры.

Программа позволяет изменить Единицу измерения, выбрав другое значение из справочника Классификатор единиц измерения, однако это изменение отразится только в печатной форме:

- Приходная накладная.

В других печатных формах будет выводиться единица изменения, указанная в справочнике Номенклатура.

Оприходование ТМЦ будет выполнено по единице измерения, указанной в справочнике Номенклатура.

Мест

Графа Мест – это количество мест, в которых поставляется ТМЦ. Она заполняется в том случае, когда для номенклатуры используются разные единицы измерения и в печатных формах необходимо это отразить.

Поставщик отгрузил 20 рулонов ткани, в каждом рулоне 30 погонных метров ткани.

Тогда в накладной на поступление ТМЦ будет указано число Мест: 20. PDF

Программа 1С не предназначена для ведения полноценного учет ТМЦ в разных единицах измерения. Изменение графы Мест не приводит к пересчету графы Количество.

Информация из графы Мест используется только для отображения в печатных формах. ТМЦ будет оприходовано в количестве, указанном в графе Количество.

К.

Графа К. – это коэффициент пересчета количества ТМЦ из одной единицы измерения в другую. Он заполняются в том случае, когда для одной и той же номенклатуры используются разные единицы измерения и в печатных формах необходимо это отразить.

Поставщик отгрузил 600 метров ткани — 20 рулонов. В каждом рулоне 30 погонных метров ткани.

Тогда в накладной на поступление ТМЦ будет коэффициент пересчета К. — 30. PDF

Программа 1С не предназначена для ведения полноценного учет ТМЦ в разных единицах измерения. Изменение графы К. не приводит к пересчету графы Количество.

Информация из графы К. используется только для отображения в печатных формах. ТМЦ будет оприходовано в количестве, указанном в графе Количество.

Подвал документа

Строка итогов

В данной строке выводится следующая информация:

- Всего – отображается общая сумма документа с учетом НДС и валюта документа;

- НДС (в т.ч.) – отображается общая сумма НДС по документу.

Регистрация счета-фактуры

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление товаров и нажать кнопку Зарегистрировать.

Автоматически будет создан документ Счет-фактура полученный на поступление.

Комментарий

В графе Комментарий можно разместить любые необходимые комментарии.

Ответственный

В графе Ответственный автоматически подставляется из Списка пользователей пользователь, который зашел в программу и зарегистрировал данный документ.

Печатные формы документа

Из документа Поступление товаров можно сформировать следующие печатные формы:

- Приходный ордер (М-4); PDF

- Акт о приемке товара без счета поставщика (ТОРГ-4); PDF

- Приходная накладная; PDF

- Справка-расчет «Рублевые суммы документа в валюте»; PDF

- Товарная накладная (ТОРГ-12) за поставщика; PDF

- Счет-фактура за поставщика; PDF

- Конверт. PDF

Особенности заполнения документа

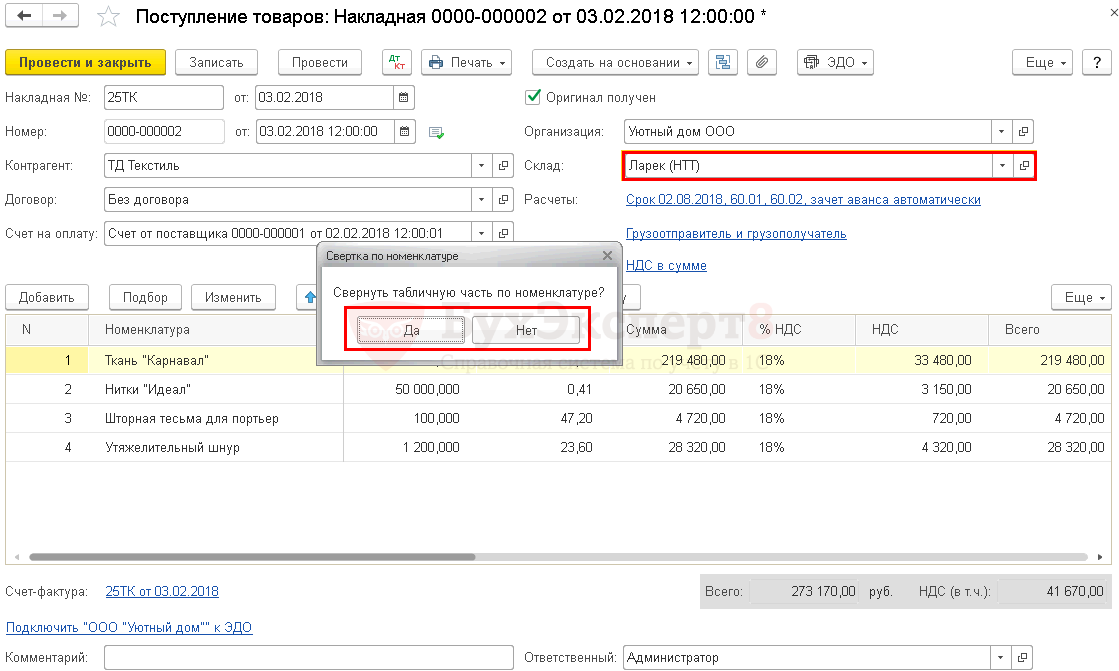

Поступление товара в неавтоматизированную торговую точку (НТТ)

Если учет товаров в рознице ведется по продажным ценам и документом Поступление товаров оформляется поступление товара в НТТ, то при выборе типа склада Неавтоматизированная торговая точка программа предлагает свернуть табличную часть по номенклатуре.

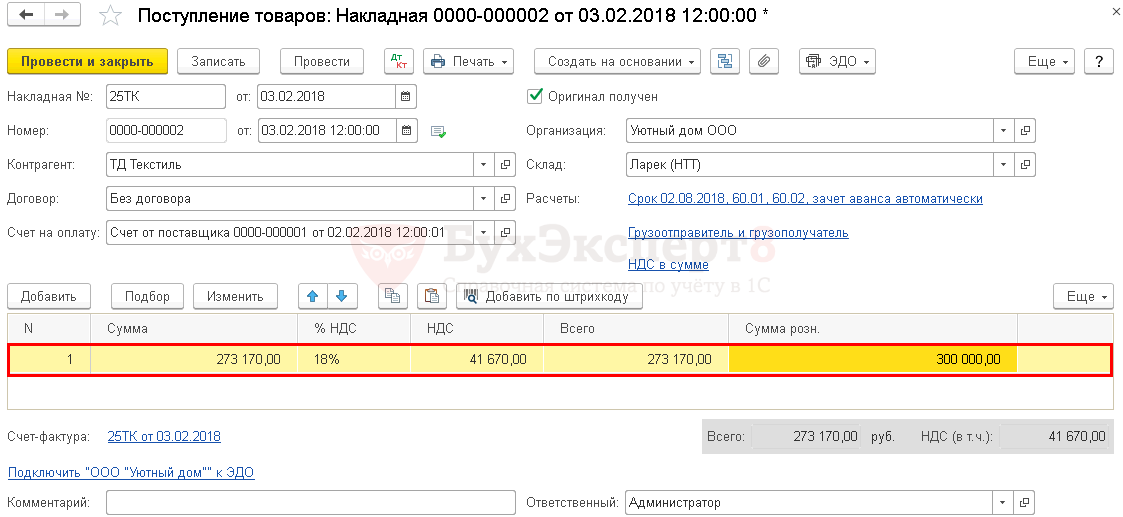

Если выбрать кнопку Да, то табличная часть свернется в одну строку, при этом строка будет содержать следующие графы:

- Сумма – общая стоимость поступившего товара в ценах поставщика;

- %НДС – ставка НДС;

- НДС – сумма НДС;

- Всего – стоимость товара с учетом НДС;

- Сумма розн. – стоимость товара в продажных ценах.

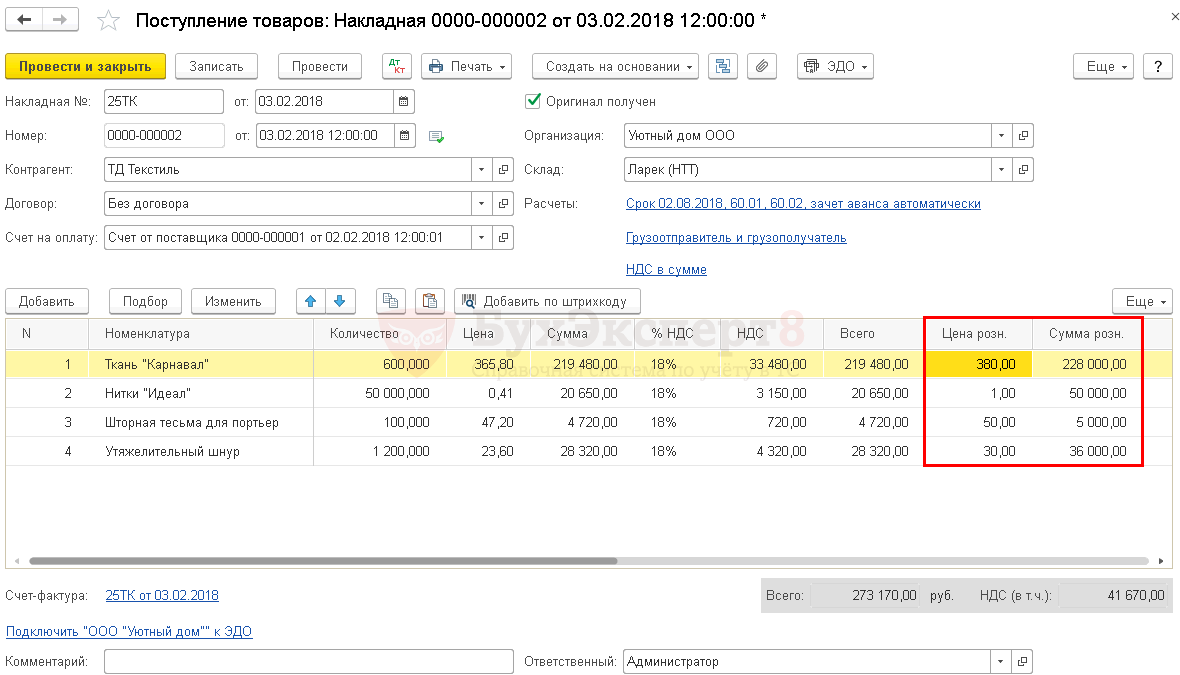

Если выбрать кнопку Нет, то табличная часть не свернется, но при этом в табличную часть добавятся графы:

- Цена розн. – продажная цена товара;

- Сумма розн. – стоимость товара в продажных ценах.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 9

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.